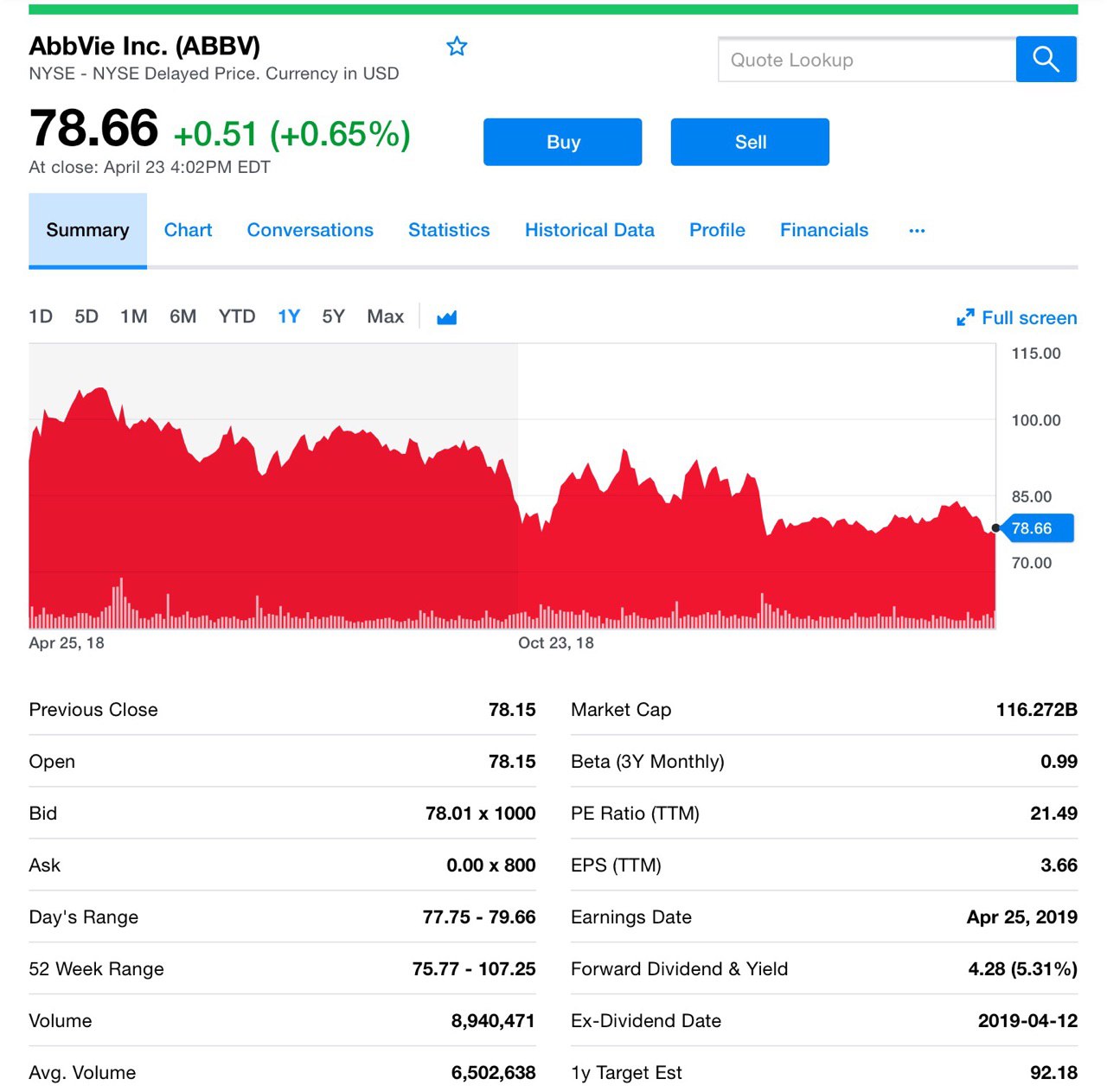

Выгодны ли эти бумаги? Разбор компаний Biogen и Abbvie.

Компания Biogen (BIIB) знакома вам, поскольку мы о ней уже рассказывали, в этом обзоре мы рассмотрим её совместно с ещё одной равнозначной компанией Abbvie (ABBV).

Главный вопрос — зачем? Как мы уже говорили, на сегодняшний день мы пристально смотрим в сторону компаний с относительно небольшой капитализацией, вот о них мы и поговорим. Обе компании представляют сектор биотехнологий.

Biogen (BIIB)

Напомним, что Biogen является признанным лидером в лечении нейродегенеративных заболеваний и, в частности, рассеянного склероза, однако продажи всё же падают.

У компании есть 4 препарата-блокбастера для лечения этой болезни, в том числе Tecfidera, продажи которого в 2018 году составили $4,3 млрд. Продажи препаратов РС (рассеиного склероза) в размере $8,6 млрд. составили 64% выручки компании, но сократились с $9 млрд. в 2017 году.

Парадоксальный факт. Biogen получает лицензионные отчисления за Ocrevus, препарат для лечения рассеянного склероза, который компании-партнеры разработали в партнерстве. В 2018 году сумма отчислений утроилась до $478 млн.

И рост Ocrevus является обоюдоострым мечом для Biogen, потому что его успех сокращает продажи других принадлежащих компании лекарств. В портфеле Biogen есть и другие движущие силы роста, в том числе Spinraza, разработанная совместно с Ionis Pharmaceuticals, и растущий бизнес в области биоаналогов.

Но препараты РС (рассеиного склероза) по-прежнему будут тормозить рост выручки, который в 2018 году составил 9,6% и, по прогнозам Biogen, замедлится до 1,8% в этом году.

А как обстоят дела с AbbVie (ABBV)?

У AbbVie есть похожая ситуация. Humira — препарат для лечения аутоиммунных заболеваний, таких как артрит и болезнь Крона, является самым продаваемым лекарством в мире и приносит около 61% доходов компании. Но продажи Humira находятся под угрозой из-за конкуренции на мировых рынках.

AbbVie ожидает, что внутренние продажи (в США) Humira вырастут на 7% в 2019 году, а международные продажи упадут на 30%. В результате общий доход Humira снизится на 4,6% с $19,9 млрд. в прошлом году до $19,0 млрд.

AbbVie наслаждается ростом от продуктов меньшего объема в других терапевтических областях, которые помогают компенсировать потери Humira. Продажи лекарств от рака крови выросли на 46% до $3,2 млрд. в прошлом году.

Кто в более выигрышной ситуации?

Рынок поместил и Biogen, и AbbVie на один уровень, признав эти две акции, сделавшими больше, чем любой другой крупный производитель лекарств в этом году, и присвоив им примерно равные оценки, которые являются одними из самых низких среди их аналогов, как ни странно.

Показатели их портфелей лекарств и ожидаемый рост выручки в этом году довольно схожи.

Однако всё указывает на то, что AbbVie — лучшая бумага. AbbVie имеет гораздо более устойчивое положение для краткосрочной перспективы, кроме того, она платит хорошие дивиденды своим инвесторам, пока они ждут, когда препараты компании выстрелят. При том, что Biogen пока не платит ничего.

AbbVie проведет 16 испытаний на поздней стадии. Дивиденды компании является безопасными и обеспечивают некоторую защиту от падения курса акций. Biogen потерпели неудачу в своем наиболее ценном активе.

Biogen ещё должен доказать, что он может обеспечить рост в долгосрочной перспективе. Потенциал AbbVie сейчас игнорируется рынком, и это делает его более выгодным для нас!

Но! В целом можно добавить обе бумаги в портфель, однако следует иметь в ввиду, что если продажи других лекарст не компенсируют падение выручки основных препаратов стоит выходить по стопу! Это как раз тот случай, когда нужно на наш взгляд использовать этот тип торговли.

стоп-приказ — приказ на продажу акций, если цена опустится ниже определенной отметки, чтобы зафиксировать возможнные убытки.

#biib #abbv

Компания Biogen (BIIB) знакома вам, поскольку мы о ней уже рассказывали, в этом обзоре мы рассмотрим её совместно с ещё одной равнозначной компанией Abbvie (ABBV).

Главный вопрос — зачем? Как мы уже говорили, на сегодняшний день мы пристально смотрим в сторону компаний с относительно небольшой капитализацией, вот о них мы и поговорим. Обе компании представляют сектор биотехнологий.

Biogen (BIIB)

Напомним, что Biogen является признанным лидером в лечении нейродегенеративных заболеваний и, в частности, рассеянного склероза, однако продажи всё же падают.

У компании есть 4 препарата-блокбастера для лечения этой болезни, в том числе Tecfidera, продажи которого в 2018 году составили $4,3 млрд. Продажи препаратов РС (рассеиного склероза) в размере $8,6 млрд. составили 64% выручки компании, но сократились с $9 млрд. в 2017 году.

Парадоксальный факт. Biogen получает лицензионные отчисления за Ocrevus, препарат для лечения рассеянного склероза, который компании-партнеры разработали в партнерстве. В 2018 году сумма отчислений утроилась до $478 млн.

И рост Ocrevus является обоюдоострым мечом для Biogen, потому что его успех сокращает продажи других принадлежащих компании лекарств. В портфеле Biogen есть и другие движущие силы роста, в том числе Spinraza, разработанная совместно с Ionis Pharmaceuticals, и растущий бизнес в области биоаналогов.

Но препараты РС (рассеиного склероза) по-прежнему будут тормозить рост выручки, который в 2018 году составил 9,6% и, по прогнозам Biogen, замедлится до 1,8% в этом году.

А как обстоят дела с AbbVie (ABBV)?

У AbbVie есть похожая ситуация. Humira — препарат для лечения аутоиммунных заболеваний, таких как артрит и болезнь Крона, является самым продаваемым лекарством в мире и приносит около 61% доходов компании. Но продажи Humira находятся под угрозой из-за конкуренции на мировых рынках.

AbbVie ожидает, что внутренние продажи (в США) Humira вырастут на 7% в 2019 году, а международные продажи упадут на 30%. В результате общий доход Humira снизится на 4,6% с $19,9 млрд. в прошлом году до $19,0 млрд.

AbbVie наслаждается ростом от продуктов меньшего объема в других терапевтических областях, которые помогают компенсировать потери Humira. Продажи лекарств от рака крови выросли на 46% до $3,2 млрд. в прошлом году.

Кто в более выигрышной ситуации?

Рынок поместил и Biogen, и AbbVie на один уровень, признав эти две акции, сделавшими больше, чем любой другой крупный производитель лекарств в этом году, и присвоив им примерно равные оценки, которые являются одними из самых низких среди их аналогов, как ни странно.

Показатели их портфелей лекарств и ожидаемый рост выручки в этом году довольно схожи.

Однако всё указывает на то, что AbbVie — лучшая бумага. AbbVie имеет гораздо более устойчивое положение для краткосрочной перспективы, кроме того, она платит хорошие дивиденды своим инвесторам, пока они ждут, когда препараты компании выстрелят. При том, что Biogen пока не платит ничего.

AbbVie проведет 16 испытаний на поздней стадии. Дивиденды компании является безопасными и обеспечивают некоторую защиту от падения курса акций. Biogen потерпели неудачу в своем наиболее ценном активе.

Biogen ещё должен доказать, что он может обеспечить рост в долгосрочной перспективе. Потенциал AbbVie сейчас игнорируется рынком, и это делает его более выгодным для нас!

Но! В целом можно добавить обе бумаги в портфель, однако следует иметь в ввиду, что если продажи других лекарст не компенсируют падение выручки основных препаратов стоит выходить по стопу! Это как раз тот случай, когда нужно на наш взгляд использовать этот тип торговли.

стоп-приказ — приказ на продажу акций, если цена опустится ниже определенной отметки, чтобы зафиксировать возможнные убытки.

#biib #abbv

{kind=link}

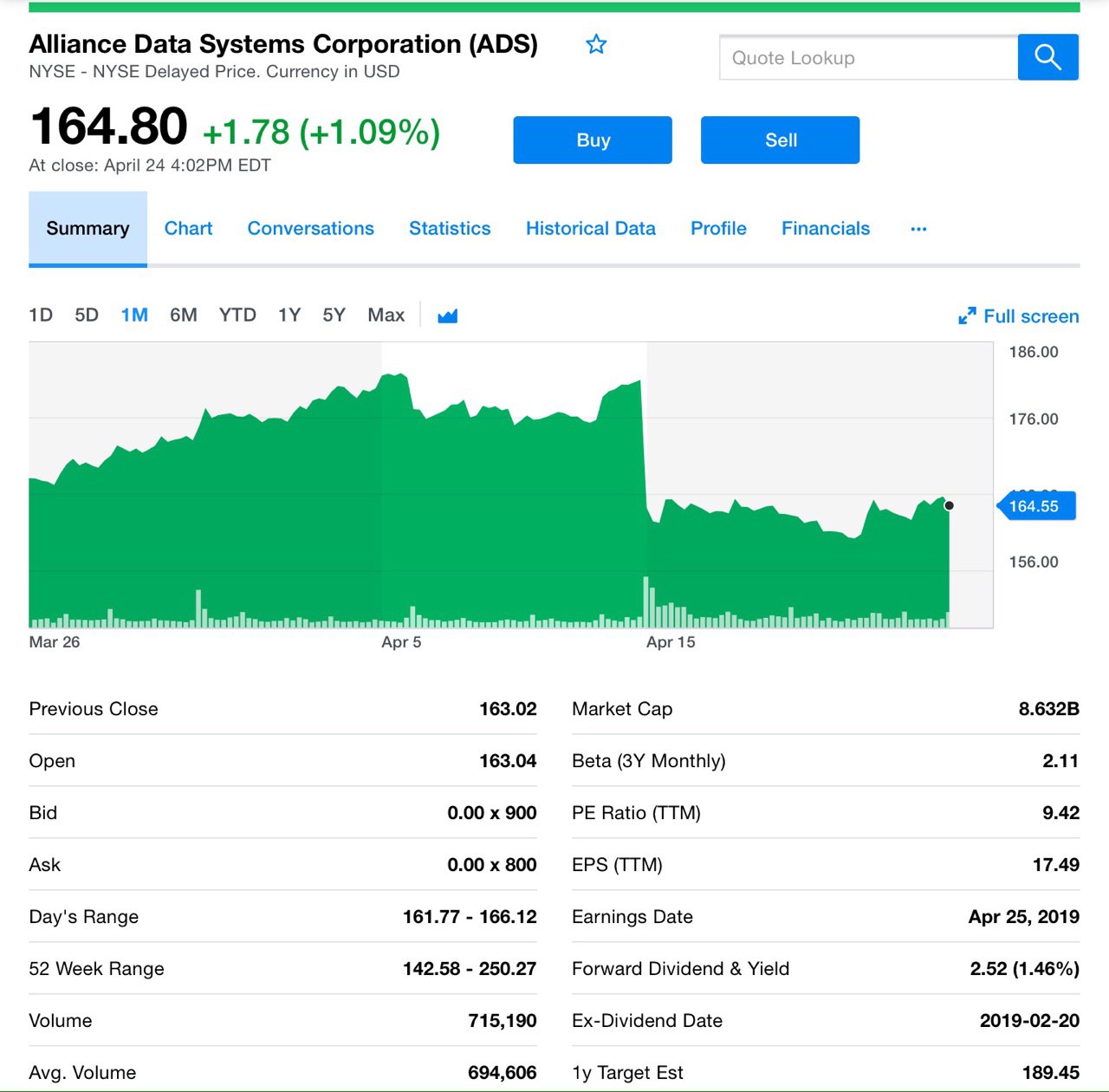

Big Data — умные продажи для бизнеса

На горизонте новая компания — Alliance Data Systems Corporation (ADS). ADS является двигателем многих программ лояльности и маркетинговых кампаний. Тысячи брендов интегрируют в свою экосистему решения ADS.

ADS Alliance Data Systems, Inc. предоставляет решения для маркетинга, лояльности с использованием анализа данных. Компания предлагает маркетинговые услуги, включая онлайн и офлайн разработку и управление индивидуальными программами лояльности. В общем перечень услуг довольно богат.

Компания предоставляет их розничным, нефтяным, финансовым, коммунальным и гостиничным компаниям в Северной Америке. ADS Alliance Data Systems, Inc., ранее известная как BSI Business Services, Inc., в 1996 году сменила название на ADS Alliance Data Systems, Inc. Компания была основана в 1983 году и базируется в городе Плано, штат Техас.

ADS планирует сообщить о результатах 1-ого квартала сегодня. Почему ждем отчёта с нетерпением? Потому что ADS преподнесла ряд положительных сюрпризов в каждом из последних четырех отчетных кварталов.

Давайте посмотрим, как все складывается на этот раз.

Результаты 1-ого квартала Alliance Data должны показать рост от таких сегментов как Card Services и LoyaltyOne.

На сервис скидочных карт (Card Services) приходится более половины выручки компании, он отлично извлекает выгоду как от новых, так и от существующих клиентов. Однако на результаты квартала, скорее всего, повлияют ряд отмененных программ. Средняя дебиторская задолженность компании за 1-ый квартал составила $16,9 млрд, что на 5% меньше, чем годом ранее.

Медленные темпы роста привели к тому, что показатель просрочки остался высоким на уровне 5,2%, что на 10 базисных пунктов выше, чем годом ранее. Консенсус-прогноз по EBITDA привязан к $294 млн, что указывает на снижение на 7,8% по сравнению с показателем годичной давности. Доходы оцениваются в $1,1 млрд, что означает снижение на 5,6% по сравнению с квартальным показателем прошлого года.

Похоже, что расходы увеличатся из-за стратегических инициатив, включая усилия по масштабированию, а значит это ограничит рост операционной маржи.

Но есть такой момент как выкуп акций, который вероятно, даст толчок к получению прибыли. Alliance Data имеет прогнозируемый ESP -0,67%.

Ждём отчёт и смотрим на дальнейшее движение.

#ads

На горизонте новая компания — Alliance Data Systems Corporation (ADS). ADS является двигателем многих программ лояльности и маркетинговых кампаний. Тысячи брендов интегрируют в свою экосистему решения ADS.

ADS Alliance Data Systems, Inc. предоставляет решения для маркетинга, лояльности с использованием анализа данных. Компания предлагает маркетинговые услуги, включая онлайн и офлайн разработку и управление индивидуальными программами лояльности. В общем перечень услуг довольно богат.

Компания предоставляет их розничным, нефтяным, финансовым, коммунальным и гостиничным компаниям в Северной Америке. ADS Alliance Data Systems, Inc., ранее известная как BSI Business Services, Inc., в 1996 году сменила название на ADS Alliance Data Systems, Inc. Компания была основана в 1983 году и базируется в городе Плано, штат Техас.

ADS планирует сообщить о результатах 1-ого квартала сегодня. Почему ждем отчёта с нетерпением? Потому что ADS преподнесла ряд положительных сюрпризов в каждом из последних четырех отчетных кварталов.

Давайте посмотрим, как все складывается на этот раз.

Результаты 1-ого квартала Alliance Data должны показать рост от таких сегментов как Card Services и LoyaltyOne.

На сервис скидочных карт (Card Services) приходится более половины выручки компании, он отлично извлекает выгоду как от новых, так и от существующих клиентов. Однако на результаты квартала, скорее всего, повлияют ряд отмененных программ. Средняя дебиторская задолженность компании за 1-ый квартал составила $16,9 млрд, что на 5% меньше, чем годом ранее.

Медленные темпы роста привели к тому, что показатель просрочки остался высоким на уровне 5,2%, что на 10 базисных пунктов выше, чем годом ранее. Консенсус-прогноз по EBITDA привязан к $294 млн, что указывает на снижение на 7,8% по сравнению с показателем годичной давности. Доходы оцениваются в $1,1 млрд, что означает снижение на 5,6% по сравнению с квартальным показателем прошлого года.

Похоже, что расходы увеличатся из-за стратегических инициатив, включая усилия по масштабированию, а значит это ограничит рост операционной маржи.

Но есть такой момент как выкуп акций, который вероятно, даст толчок к получению прибыли. Alliance Data имеет прогнозируемый ESP -0,67%.

Ждём отчёт и смотрим на дальнейшее движение.

#ads

{kind=link}

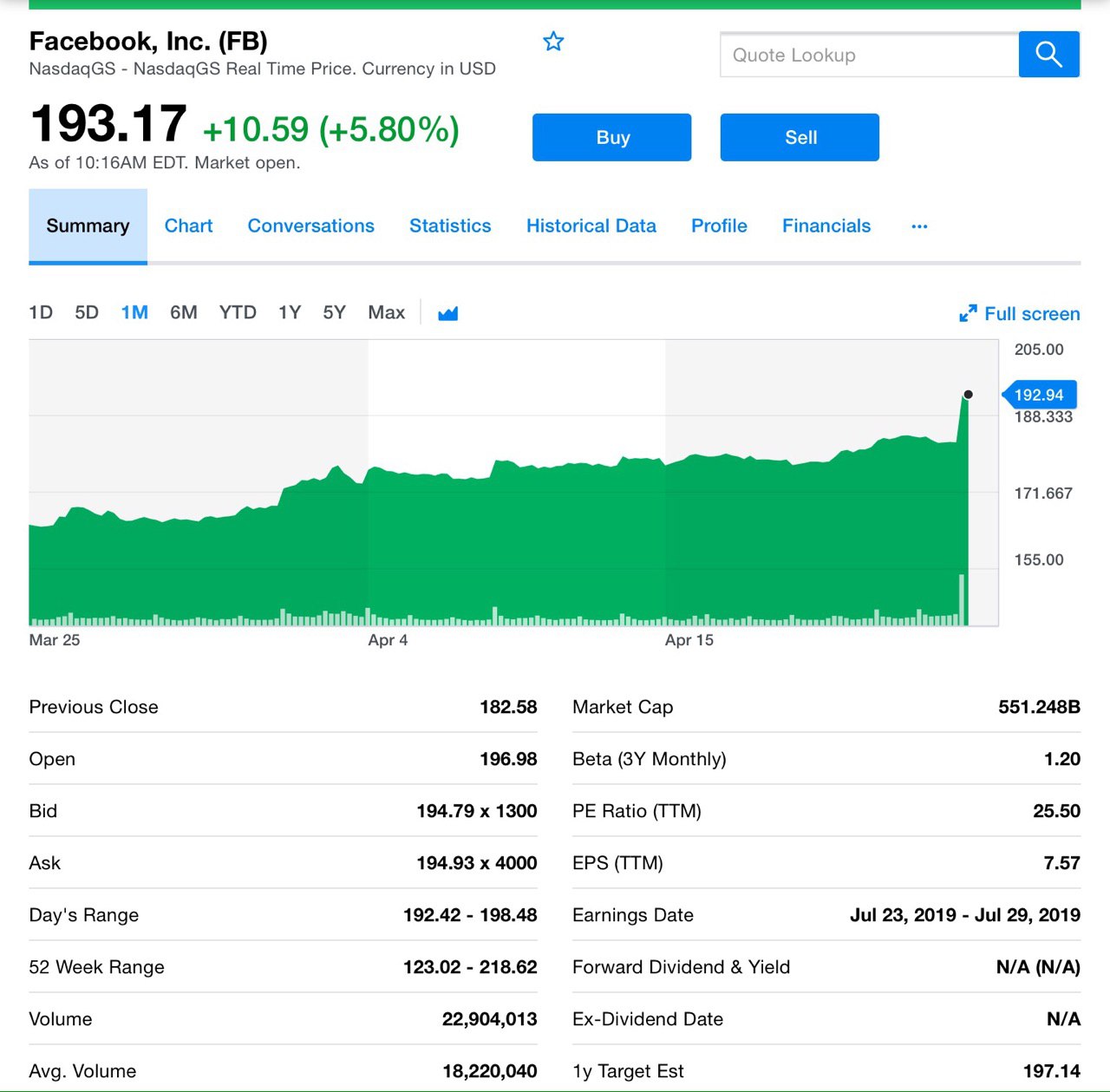

Сегодня акции Facebook Inc. отлично отскочили после того, как крупнейшая соцсеть сообщила о существенном росте продаж за квартал и дала понять, что, близка к решению в расследовании о конфиденциальности. Это вселило уверенность в инвесторов.

Продажи в 1-ом квартале подскочили на 26%, а количество ежемесячных посетителей превысили прогнозы. Компания также заявила, что выделит 3 миллиарда долларов для решения вопроса с Федеральной торговой комиссии США.

По оценкам Facebook, убытки, связанные с урегулированием, могут достигать $5 млрд.

Акции выросли на 9% до $199,29 на премаркете. Напомним, что закрылись они вчера на уровне $182,58., и в итоге выросли на 39% в 2019 г.

Доход выше ожидаемого указывает на то, что пользователи и рекламодатели не отстранились от соцсети и продолжали активно ей пользоваться, независимо от нарушений конфиденциальности, скандалами и вопросами о влиянии компании на политическую ситуацию.

Квартальная выручка выросла до $15,1 млрд. Это выше среднего прогноза аналитиков. Социальная сеть Facebook достигла 1,56 млрд. пользователей, которые ежедневно посещают её.

Рост продаж компании связан с Instagram и рекламой интегрированной в «Stories». Facebook также недавно начал тестировать продукт электронной коммерции под названием Checkout, позволяющий людям покупать товары в Instagram, еще одном потенциальном источнике дохода через быстрорастущее приложение.

Более полумиллиарда людей ежедневно используют каждый из трех продуктов Stories, а 3 млн. рекламодателей используют эту функцию в сети.

Чистая прибыль, включая судебные издержки, связанные с расследованием FTC, упала до 2,43 млрд. долларов, или 85 центов на акцию. В 1-ом квартале прошлого года прибыль компании составила $4,99 млрд, или $1,69 на акцию, при продажах в $11,97 млрд.

В течение последних нескольких лет компания подверглась тщательному контролю из-за личных данных пользователей, которые она собирает, а также за тем, как она защищает и делится этими данными. После сообщений в марте 2018 года о том, что FB позволил себе поделиться личными данными десятков миллионов пользователей с политическим консультантом Cambridge Analytica, Facebook стал объектом исследований правительств всего мира.

Ранее в этом месяце компания столкнулась с новой критикой за то, что она слишком долго транслировало видео о массовой стрельбе в Новой Зеландии.

Социальная сеть также недавно сообщила, что миллионы паролей Facebook и Instagram хранились в незашифрованном виде, в виде обычного текста, и были видны сотрудникам, хотя компания заявила, что информация не использовалась ненадлежащим образом. Эксперты также обнаружили, что информация о пользователях Facebook была случайно опубликована на облачных серверах Amazon.

В марте Цукерберг объявил, что Facebook проводит масштабную перестройку, чтобы сосредоточиться на частном, эфемерном и зашифрованном общении, заявив, что все больше людей хотят взаимодействовать в частном порядке.

У компании всё в порядке, однако входить в бумагу сейчас уже дорого.

#fb

Продажи в 1-ом квартале подскочили на 26%, а количество ежемесячных посетителей превысили прогнозы. Компания также заявила, что выделит 3 миллиарда долларов для решения вопроса с Федеральной торговой комиссии США.

По оценкам Facebook, убытки, связанные с урегулированием, могут достигать $5 млрд.

Акции выросли на 9% до $199,29 на премаркете. Напомним, что закрылись они вчера на уровне $182,58., и в итоге выросли на 39% в 2019 г.

Доход выше ожидаемого указывает на то, что пользователи и рекламодатели не отстранились от соцсети и продолжали активно ей пользоваться, независимо от нарушений конфиденциальности, скандалами и вопросами о влиянии компании на политическую ситуацию.

Квартальная выручка выросла до $15,1 млрд. Это выше среднего прогноза аналитиков. Социальная сеть Facebook достигла 1,56 млрд. пользователей, которые ежедневно посещают её.

Рост продаж компании связан с Instagram и рекламой интегрированной в «Stories». Facebook также недавно начал тестировать продукт электронной коммерции под названием Checkout, позволяющий людям покупать товары в Instagram, еще одном потенциальном источнике дохода через быстрорастущее приложение.

Более полумиллиарда людей ежедневно используют каждый из трех продуктов Stories, а 3 млн. рекламодателей используют эту функцию в сети.

Чистая прибыль, включая судебные издержки, связанные с расследованием FTC, упала до 2,43 млрд. долларов, или 85 центов на акцию. В 1-ом квартале прошлого года прибыль компании составила $4,99 млрд, или $1,69 на акцию, при продажах в $11,97 млрд.

В течение последних нескольких лет компания подверглась тщательному контролю из-за личных данных пользователей, которые она собирает, а также за тем, как она защищает и делится этими данными. После сообщений в марте 2018 года о том, что FB позволил себе поделиться личными данными десятков миллионов пользователей с политическим консультантом Cambridge Analytica, Facebook стал объектом исследований правительств всего мира.

Ранее в этом месяце компания столкнулась с новой критикой за то, что она слишком долго транслировало видео о массовой стрельбе в Новой Зеландии.

Социальная сеть также недавно сообщила, что миллионы паролей Facebook и Instagram хранились в незашифрованном виде, в виде обычного текста, и были видны сотрудникам, хотя компания заявила, что информация не использовалась ненадлежащим образом. Эксперты также обнаружили, что информация о пользователях Facebook была случайно опубликована на облачных серверах Amazon.

В марте Цукерберг объявил, что Facebook проводит масштабную перестройку, чтобы сосредоточиться на частном, эфемерном и зашифрованном общении, заявив, что все больше людей хотят взаимодействовать в частном порядке.

У компании всё в порядке, однако входить в бумагу сейчас уже дорого.

#fb

{kind=link}

Tesla (TSLA) отчиталась за первый квартал 2019.

Илон Маск, как всегда амбициозен. Пропустить отчёт мы просто не имели права, поэтому транслируем сюда всё самое интересное.

#tsla

Обзор отчёта Tesla Q-1 2019

Илон Маск, как всегда амбициозен. Пропустить отчёт мы просто не имели права, поэтому транслируем сюда всё самое интересное.

#tsla

Обзор отчёта Tesla Q-1 2019

{kind=link}

Сегодня превосходный день, впереди светлый праздник Пасха.

А пока приготовления идут полным ходом, мы аккуратно отвлечем вас на отчёт компании, за которой следим, и о которой уже рассказывали, — Evolution Gaming Group (EVO).

#evo

Обзор отчёта EVO

А пока приготовления идут полным ходом, мы аккуратно отвлечем вас на отчёт компании, за которой следим, и о которой уже рассказывали, — Evolution Gaming Group (EVO).

#evo

Обзор отчёта EVO

{kind=link}

Пополнение в нашем Watchlist-е!

На горизонте замаячил перспективный кандидат в наш портфель. После отчета бумаги подросли на 21%. Компания выполнила свою 5-летнюю стратегию, успешно трансформирует экосистему и оптимизирует процессы.

Электронная комерция в фаворе и на неё возлагаются большие надежы. Ставим инвестидею под контроль, а вам предлагаем познакомиться с ней в нашем обзоре.

#hele

Обзор новой компании

На горизонте замаячил перспективный кандидат в наш портфель. После отчета бумаги подросли на 21%. Компания выполнила свою 5-летнюю стратегию, успешно трансформирует экосистему и оптимизирует процессы.

Электронная комерция в фаворе и на неё возлагаются большие надежы. Ставим инвестидею под контроль, а вам предлагаем познакомиться с ней в нашем обзоре.

#hele

Обзор новой компании

www.goinvesting.ru

Рост акций на 21% на фоне отчета и достижений

Компания проектирует, разрабатывает, импортирует, продает и распространяет потребительские товары по всему миру.

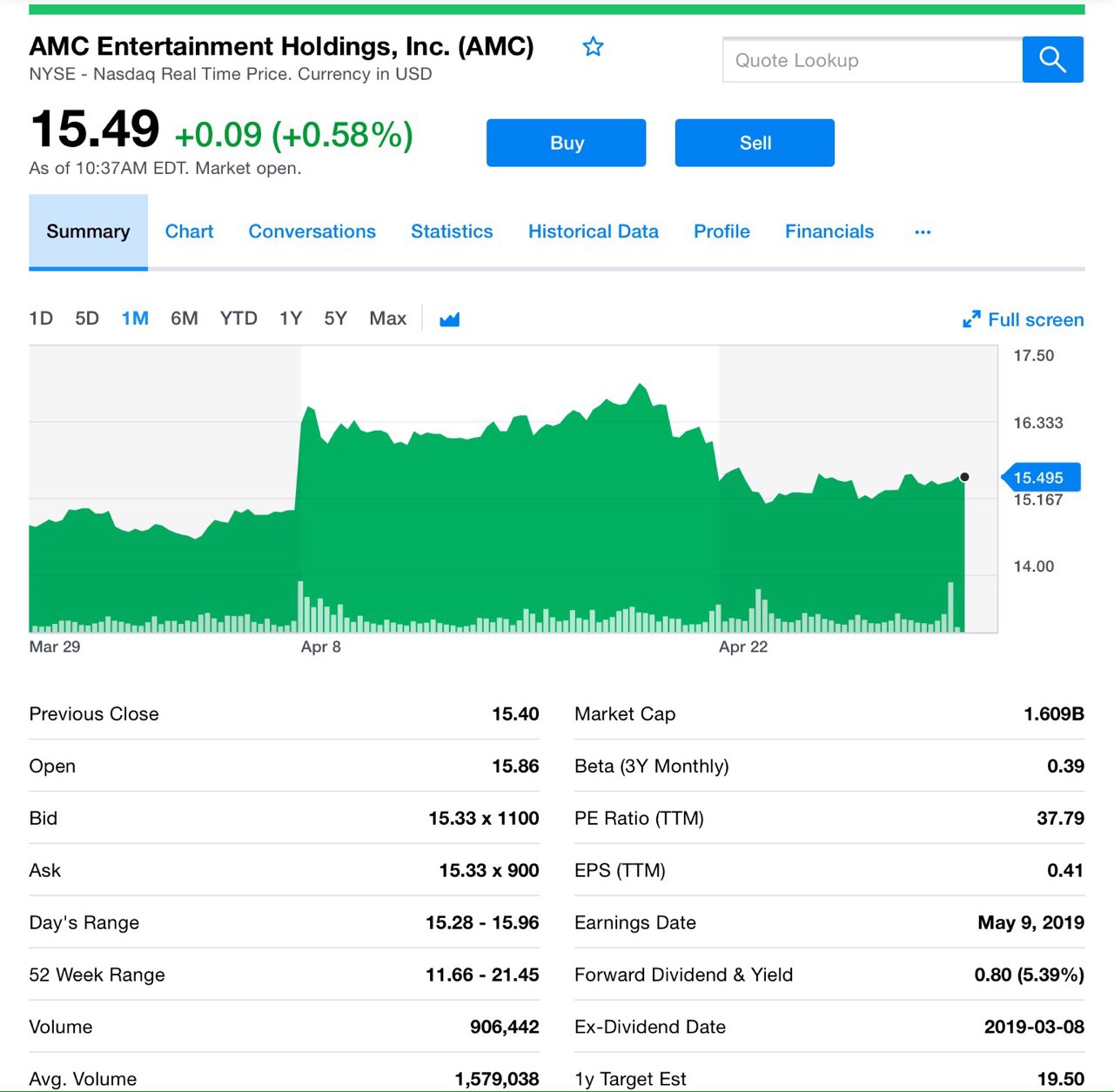

Мстители и AMC: прорывной уик-энд

За 4 дня фильм Marvel, который принадлежит Walt Disney (DIS)- «Мстители: финал» собрал $1,2 млрд. во всем мире и есть предпосылки, чтобы побить рекорд легендарного «Аватар» по кассовым сборам $2,8 млрд.

Более того, компания AMC Theatres ( AMC), крупнейшая сеть кинотеатров в мире, сегодня объявила о новых рекордах в США. Компания установила новый однодневный рекорд посещаемости в субботу, а также два дня подряд рекорды по доходам от продажи продуктов питания и напитков. И это скорее всего связано с умопомрачительным показом Мстителей.

AMC хочет, чтобы все желающие смогли принять посмотреть фильм и делает на него огромную ставку. Таким образом, в кинотеатрах AMC выделили около 10 млн. мест и 58 тыс. сеансов.

Фильм является 22-й и заключительной частью в кинематографической вселенной Marvel, революционной концепции, которая связала вместе почти два десятка фильмов за 11-летний период.

Онлайн-билетные сайты Fandango и Atom Tickets заявили, что фильм побил многочисленные рекорды на сайтах по продажам первого часа, первого дня и первой недели!

Напомним, что предшественник этого фильма "Мстители: Война Бесконечности" являлся четвертым по кассовым сборам фильмом всех времен и принёс $2,048 млрд.

Программа подписки AMC

Раз уж затронули AMC, то надо сказать, что компания продолжает набирать обороты благодаря своей программе мультиплексной подписке. В настоящее время насчитывается более 750 тысяч подписчиков AMC Stubs A-List, и стратегия хорошо окупается.

AMC Stubs A-List был запущен ровно 10 месяцев назад, сервис дает любителям кино возможность увидеть целых 3 показа в неделю по фиксированной ставке примерно $20 в месяц.

AMC вышла на рынок с ценой, примерно в два раза дороже, чем Helios и Matheson Analytics (аналогичные сервисы) за $9,95 в месяц, но подписка AMC включала в себя возможность предварительного бронирования онлайн, доступ к премиальным показам.

AMC не показывает никаких признаков замедления. В начале года в списке было 600 тыс. участников, а на прошлой неделе на презентации AMC Investor Day было объявлено, что сервис превысил более 750 тыс. подписчиков. Также на мероприятии AMC заявила, что она ожидает, что A-List будет вносить более $3 на одного члена в скорректированный показатель EBITDA каждый месяц к концу этого года.

В очередной раз отметим, что AMC отличная компания, которая платит шикарные дивиденды, и которая постоянно развивается.

#amc #dis

За 4 дня фильм Marvel, который принадлежит Walt Disney (DIS)- «Мстители: финал» собрал $1,2 млрд. во всем мире и есть предпосылки, чтобы побить рекорд легендарного «Аватар» по кассовым сборам $2,8 млрд.

Более того, компания AMC Theatres ( AMC), крупнейшая сеть кинотеатров в мире, сегодня объявила о новых рекордах в США. Компания установила новый однодневный рекорд посещаемости в субботу, а также два дня подряд рекорды по доходам от продажи продуктов питания и напитков. И это скорее всего связано с умопомрачительным показом Мстителей.

AMC хочет, чтобы все желающие смогли принять посмотреть фильм и делает на него огромную ставку. Таким образом, в кинотеатрах AMC выделили около 10 млн. мест и 58 тыс. сеансов.

Фильм является 22-й и заключительной частью в кинематографической вселенной Marvel, революционной концепции, которая связала вместе почти два десятка фильмов за 11-летний период.

Онлайн-билетные сайты Fandango и Atom Tickets заявили, что фильм побил многочисленные рекорды на сайтах по продажам первого часа, первого дня и первой недели!

Напомним, что предшественник этого фильма "Мстители: Война Бесконечности" являлся четвертым по кассовым сборам фильмом всех времен и принёс $2,048 млрд.

Программа подписки AMC

Раз уж затронули AMC, то надо сказать, что компания продолжает набирать обороты благодаря своей программе мультиплексной подписке. В настоящее время насчитывается более 750 тысяч подписчиков AMC Stubs A-List, и стратегия хорошо окупается.

AMC Stubs A-List был запущен ровно 10 месяцев назад, сервис дает любителям кино возможность увидеть целых 3 показа в неделю по фиксированной ставке примерно $20 в месяц.

AMC вышла на рынок с ценой, примерно в два раза дороже, чем Helios и Matheson Analytics (аналогичные сервисы) за $9,95 в месяц, но подписка AMC включала в себя возможность предварительного бронирования онлайн, доступ к премиальным показам.

AMC не показывает никаких признаков замедления. В начале года в списке было 600 тыс. участников, а на прошлой неделе на презентации AMC Investor Day было объявлено, что сервис превысил более 750 тыс. подписчиков. Также на мероприятии AMC заявила, что она ожидает, что A-List будет вносить более $3 на одного члена в скорректированный показатель EBITDA каждый месяц к концу этого года.

В очередной раз отметим, что AMC отличная компания, которая платит шикарные дивиденды, и которая постоянно развивается.

#amc #dis

{kind=link}

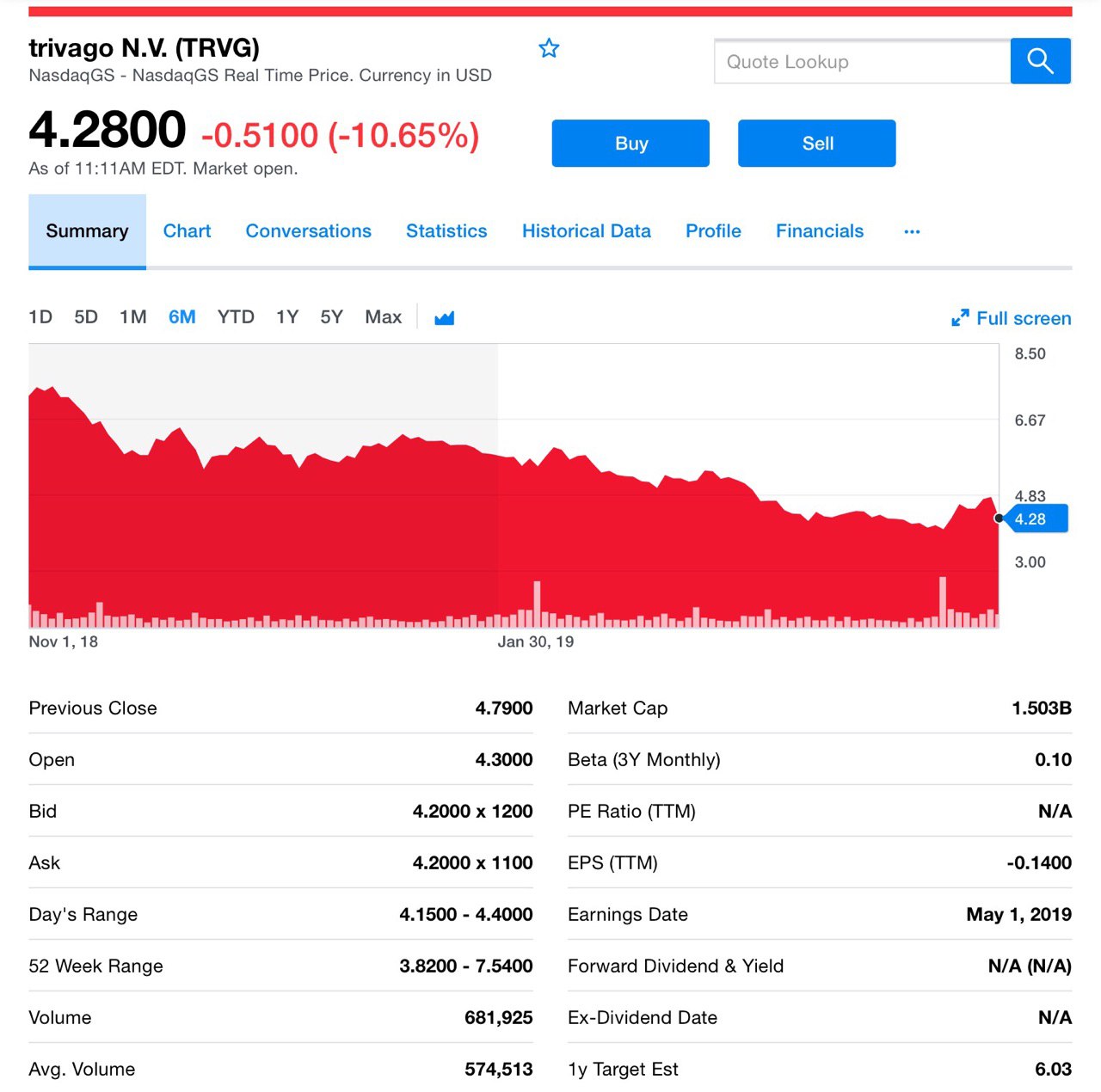

Всех с первомаем! Майские праздники всегда ассоциируются с загородным отдыхом или путешествиями.

Пользуясь случаем расскажем про позитивный кейс от глобальной поисковой платформы отелей Trivago NV (TRVG). Основан он на том, что недавно компания обновила успешную стратегию развития и бумага пошла вверх.

Обратимся к компании аналогу - TripAdvisor, она также приняла меры для рационализации своих рекламных расходов и сокращения расходов в целом, что привело к улучшению EBITDA при минимальном влиянии на доход.

TripAdvisor стоит на пороге сокращения неэффективных расходов, и теперь Trivago, конкурентный сервис, предпринимает аналогичные действия.

Расходы на рекламу Trivago составляли 80% дохода в 2018 году по сравнению с TripAdvisor - 41% в 2017 году.

По нашему мнению, рынок, скорее всего, не в полной мере оценивает сокращение рекламных расходов Trivago, которые начались в середине 2018 года.

Консенсус-оценки предполагают, что расходы на рекламу в процентах от выручки вырастут с 68% во второй половине 2018 года до примерно 75%.

Кроме того, возможно, что рентабельность по EBITDA снизится с 11% во второй половине 2018 года до 7-8%.

Концентрация на повышении качества трафика, а не на максимальное привлечение пользователей даёт свои плоды. Оптимизация привела к повышению рентабельности рекламных расходов ("ROAS") в 1-ом кв. 2019 года.

В отчёте, который сейчас вышел видно, что прибыльность компании выросла, однако снизилось число пользователей, из-за этого акции упали почти на 13%. Надо понимать, что при этом маржинальность выросла и будет рости.

Это жизнеспособный сценарий подразумевает потенциал роста до 50–75 млн. евро.

Последние 3 кв. компания показывает положительную операционную прибыль это хорошо. С момента IPO бумага упала в 3 раза, а со своих максимумов в 6 раз!

Сейчас, в связи с уменьшением расходов на рекламу, акции могут вырасти на 30-50%, а то и можем увидеть более 100%! Сейчас при падении, вход в бумагу может быть вполне оправдан.

Однако не стоит забывать, что риск в этой идее выше среднего, поэтому инвестируем разумную долю инвестпорфеля. Следим и инвестируем грамотно!

#trvg

Пользуясь случаем расскажем про позитивный кейс от глобальной поисковой платформы отелей Trivago NV (TRVG). Основан он на том, что недавно компания обновила успешную стратегию развития и бумага пошла вверх.

Обратимся к компании аналогу - TripAdvisor, она также приняла меры для рационализации своих рекламных расходов и сокращения расходов в целом, что привело к улучшению EBITDA при минимальном влиянии на доход.

TripAdvisor стоит на пороге сокращения неэффективных расходов, и теперь Trivago, конкурентный сервис, предпринимает аналогичные действия.

Расходы на рекламу Trivago составляли 80% дохода в 2018 году по сравнению с TripAdvisor - 41% в 2017 году.

По нашему мнению, рынок, скорее всего, не в полной мере оценивает сокращение рекламных расходов Trivago, которые начались в середине 2018 года.

Консенсус-оценки предполагают, что расходы на рекламу в процентах от выручки вырастут с 68% во второй половине 2018 года до примерно 75%.

Кроме того, возможно, что рентабельность по EBITDA снизится с 11% во второй половине 2018 года до 7-8%.

Концентрация на повышении качества трафика, а не на максимальное привлечение пользователей даёт свои плоды. Оптимизация привела к повышению рентабельности рекламных расходов ("ROAS") в 1-ом кв. 2019 года.

В отчёте, который сейчас вышел видно, что прибыльность компании выросла, однако снизилось число пользователей, из-за этого акции упали почти на 13%. Надо понимать, что при этом маржинальность выросла и будет рости.

Это жизнеспособный сценарий подразумевает потенциал роста до 50–75 млн. евро.

Последние 3 кв. компания показывает положительную операционную прибыль это хорошо. С момента IPO бумага упала в 3 раза, а со своих максимумов в 6 раз!

Сейчас, в связи с уменьшением расходов на рекламу, акции могут вырасти на 30-50%, а то и можем увидеть более 100%! Сейчас при падении, вход в бумагу может быть вполне оправдан.

Однако не стоит забывать, что риск в этой идее выше среднего, поэтому инвестируем разумную долю инвестпорфеля. Следим и инвестируем грамотно!

#trvg

{kind=link}

⚡️ Apple отчиталась и рынку понравился результат — акции выросли.

Чтобы вы не отвлекались от шашлычных дел, мы подготовили небольшой обзор отчёта с ключевыми выводами. Сделайте перерыв и почитайте его, это будет полезно и для дела, и для пищеварения!😉

#aapl

Самое полезное из отчёта AAPL

Чтобы вы не отвлекались от шашлычных дел, мы подготовили небольшой обзор отчёта с ключевыми выводами. Сделайте перерыв и почитайте его, это будет полезно и для дела, и для пищеварения!😉

#aapl

Самое полезное из отчёта AAPL

{kind=link}

Tesla (TSLA) форсирует события и привлекает капитал в размере $2 млрд. А Маск выкупит бумаги компании на $10 млн. это 41 896 акций.

Естественно акции сразу получили толчок в зелёную зону. Тесла в своем заявлении сообщила, что возьмет до $2 млрд., при этом $650 млн. будут в виде новых акций и $1,35 млрд. в конвертируемых облигациях.

Отметим, что этот шаг наступил через неделю после того, как Илон Маск предложил провести очередной раунд привлечения капитала для Tesla.

Скорее всего средства необходимы для планов компании по расширению, в том числе, строительство заводов Gigafactors в США и Китае, а также начало производства следующего внедорожника Model Y.

Такой сценарий дает компании по меньшей мере передышку, чтобы спокойно оплачивать свои счета, и восполнить дефицит оборотного капитала. Но при этом Tesla придется постараться, чтобы инвесторы не разочаровались в показателях второго кв.

Будет ли компания и далее ориентироваться на 90 000–100 000 автомобилей, проданных в июньском квартале?

Скажем, что апрельские продажи были так себе, мягко говоря, но, возможно, компания сможет компенсировать это в мае и, как раз-таки июне. А пока акции Tesla подорожали на 4,31% до $244,10, а чуть ранее акции выросли почти на 5%. Норм, можем вернуться к майским.

#tsla

Естественно акции сразу получили толчок в зелёную зону. Тесла в своем заявлении сообщила, что возьмет до $2 млрд., при этом $650 млн. будут в виде новых акций и $1,35 млрд. в конвертируемых облигациях.

Отметим, что этот шаг наступил через неделю после того, как Илон Маск предложил провести очередной раунд привлечения капитала для Tesla.

Скорее всего средства необходимы для планов компании по расширению, в том числе, строительство заводов Gigafactors в США и Китае, а также начало производства следующего внедорожника Model Y.

Такой сценарий дает компании по меньшей мере передышку, чтобы спокойно оплачивать свои счета, и восполнить дефицит оборотного капитала. Но при этом Tesla придется постараться, чтобы инвесторы не разочаровались в показателях второго кв.

Будет ли компания и далее ориентироваться на 90 000–100 000 автомобилей, проданных в июньском квартале?

Скажем, что апрельские продажи были так себе, мягко говоря, но, возможно, компания сможет компенсировать это в мае и, как раз-таки июне. А пока акции Tesla подорожали на 4,31% до $244,10, а чуть ранее акции выросли почти на 5%. Норм, можем вернуться к майским.

#tsla

{kind=link}

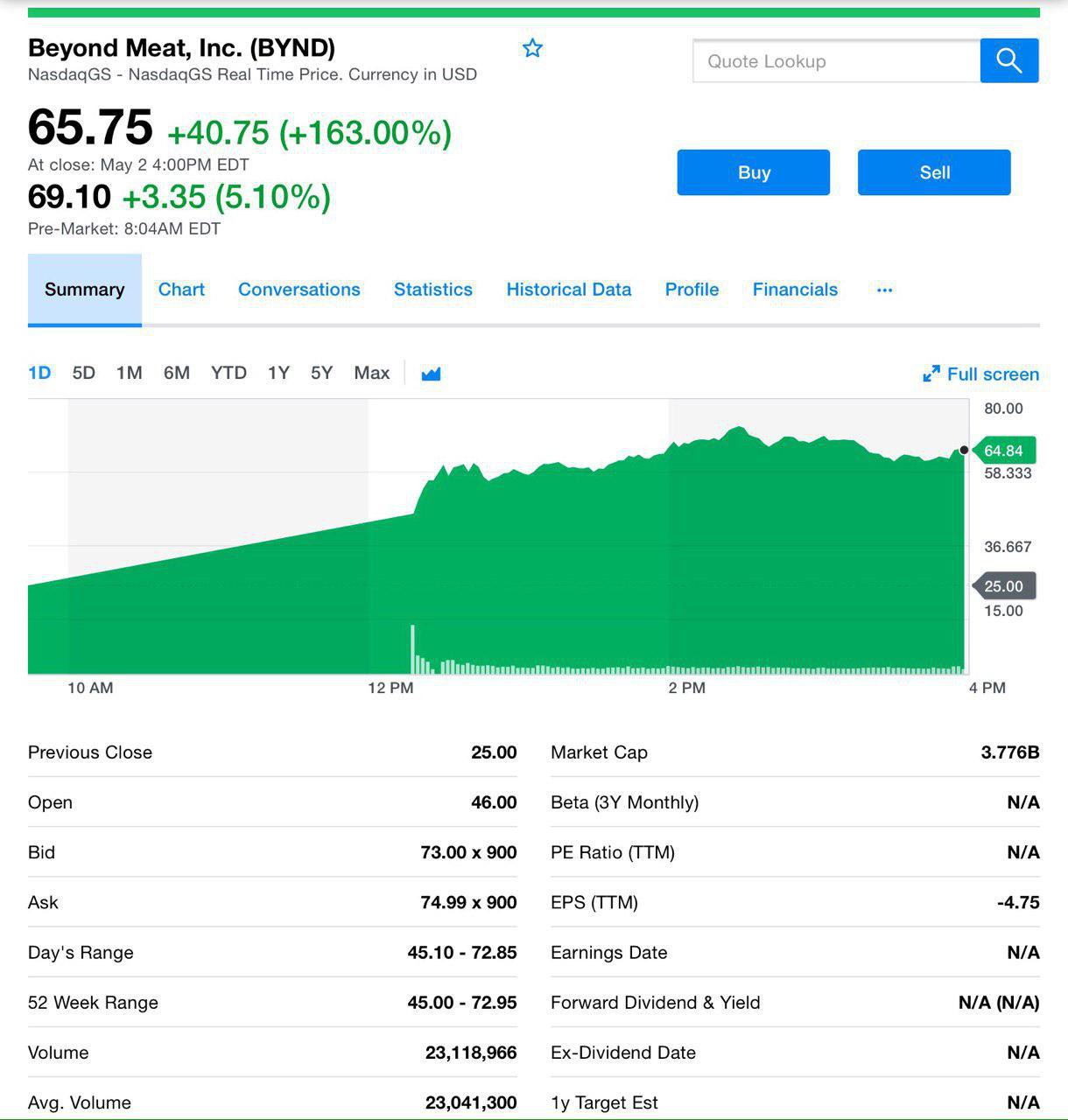

⚡️ Взрывное IPO мая

Друзья, ну что же, вчера отлично стрельнуло IPO компании Beyond Meat, Inc. (BYND), о которой мы уже рассказывали. Давайте немного обсудим.

Напомним, что компания занимается производством мяса неживотного происхождения, котлеты для бургеров. Кстати отведать их можно и в России. В общем тренд, ЗОЖ, здоровье все дела. Вернемся к IPO.

Несмотря на то, что компания перед самым IPO увеличила диапазон размещения, сначала был коридор с $19-21, потом увеличили от $23 до $25 инвесторов это не спугнуло. Количество бумаг тоже увеличили на миллион и их стало почти 10 млн. В результате IPO прошло на ура — плюс 163% со старта до $65.75 и продолжают рост на премаркете на 10%.

Считаем IPO обоснованно успешным.

Ещё хотим добавить, что вчера было IPO у компании TransMedics (TMDX), сфера деятельности которой кардинально отличается от предыдущей — трансплантация органов. Эта история хоть и спекулятивная, чистый венчур по своей сути.

Имея одобрения FDA для своего аппарата трансплантологии только легкого, они планируют получить добро и для переноски других органов в будущем. Причем на данный момент генерируя выручку только около $10 млн., имея накопленный убыток более $250 млн. вылезти за счет IPO c ростом со старта на 40%. Не совсем фондовая история, считаем мы, но подзаработать можно при правильном подходе.

P.S.: Напомним, что для всех желающих окунуться в самую гущу инвесторских дел, милости просим к нам в приватный чатик, инфа в закрепе канала! Тем более, что на носу — 9 мая IPO кого? Правильно UBER!

#bynd #tmdx

Друзья, ну что же, вчера отлично стрельнуло IPO компании Beyond Meat, Inc. (BYND), о которой мы уже рассказывали. Давайте немного обсудим.

Напомним, что компания занимается производством мяса неживотного происхождения, котлеты для бургеров. Кстати отведать их можно и в России. В общем тренд, ЗОЖ, здоровье все дела. Вернемся к IPO.

Несмотря на то, что компания перед самым IPO увеличила диапазон размещения, сначала был коридор с $19-21, потом увеличили от $23 до $25 инвесторов это не спугнуло. Количество бумаг тоже увеличили на миллион и их стало почти 10 млн. В результате IPO прошло на ура — плюс 163% со старта до $65.75 и продолжают рост на премаркете на 10%.

Считаем IPO обоснованно успешным.

Ещё хотим добавить, что вчера было IPO у компании TransMedics (TMDX), сфера деятельности которой кардинально отличается от предыдущей — трансплантация органов. Эта история хоть и спекулятивная, чистый венчур по своей сути.

Имея одобрения FDA для своего аппарата трансплантологии только легкого, они планируют получить добро и для переноски других органов в будущем. Причем на данный момент генерируя выручку только около $10 млн., имея накопленный убыток более $250 млн. вылезти за счет IPO c ростом со старта на 40%. Не совсем фондовая история, считаем мы, но подзаработать можно при правильном подходе.

P.S.: Напомним, что для всех желающих окунуться в самую гущу инвесторских дел, милости просим к нам в приватный чатик, инфа в закрепе канала! Тем более, что на носу — 9 мая IPO кого? Правильно UBER!

#bynd #tmdx

{kind=link}

⚡️ Не доброе утро в США

Переговоры США-Китай зашли в тупик. Ещё в пятницу всё было хорошо, а утро понедельника не сулит ничего позитивного.

Трам усилил давление и заявил, что намерен повысить тарифы на $200 млрд. уже на этой неделе и на этом останавливаться не планирует. Да, эта эскалация не привносит в отношения великих экономик мира ничего хорошего. Рынки не могли не отреагировать. Фьючерсы на S&P и Dow просели на 1,6%.

Учитывая нрав Трампа и расчетливость Вашингтона такой поворот можно расценить, как стратегию перед новым раундом переговоров, которые планируются в среду. То есть обещание новых тарифов будут весеть над переговорным столом, как дамоклов меч.

В феврале тарифы были снижены до 10%, а теперь Трамп обещает в пятницу повысить их до 25%.

Агрессивная стратегия президента пользуется редкой двухпартийной поддержкой. Со стороны лидера демократов в Сенате США Чака Шумера, который призвал Трампа не отступать, ведь сила единственный способ победить Китай.

Естественно китайцы хотят отмены драконовских тарифов, но американцы рассматривают их, как инструмент давления для любых следующих сделок, поэтому очевидно, что все тарифы не снимут.

Рынки будут под давлением и пришло время зафиксировать прибыльные позиции и купить волатильности. Мы не раз говорили, что необходимо иметь в портфеле защитные инструменты и настало время ими воспользоваться.

Будем следить куда нас приведёт демарш Трампа, одно можно ожидать точно — неделя будет жаркой!

#usa #china

Переговоры США-Китай зашли в тупик. Ещё в пятницу всё было хорошо, а утро понедельника не сулит ничего позитивного.

Трам усилил давление и заявил, что намерен повысить тарифы на $200 млрд. уже на этой неделе и на этом останавливаться не планирует. Да, эта эскалация не привносит в отношения великих экономик мира ничего хорошего. Рынки не могли не отреагировать. Фьючерсы на S&P и Dow просели на 1,6%.

Учитывая нрав Трампа и расчетливость Вашингтона такой поворот можно расценить, как стратегию перед новым раундом переговоров, которые планируются в среду. То есть обещание новых тарифов будут весеть над переговорным столом, как дамоклов меч.

В феврале тарифы были снижены до 10%, а теперь Трамп обещает в пятницу повысить их до 25%.

Агрессивная стратегия президента пользуется редкой двухпартийной поддержкой. Со стороны лидера демократов в Сенате США Чака Шумера, который призвал Трампа не отступать, ведь сила единственный способ победить Китай.

Естественно китайцы хотят отмены драконовских тарифов, но американцы рассматривают их, как инструмент давления для любых следующих сделок, поэтому очевидно, что все тарифы не снимут.

Рынки будут под давлением и пришло время зафиксировать прибыльные позиции и купить волатильности. Мы не раз говорили, что необходимо иметь в портфеле защитные инструменты и настало время ими воспользоваться.

Будем следить куда нас приведёт демарш Трампа, одно можно ожидать точно — неделя будет жаркой!

#usa #china

{kind=link}

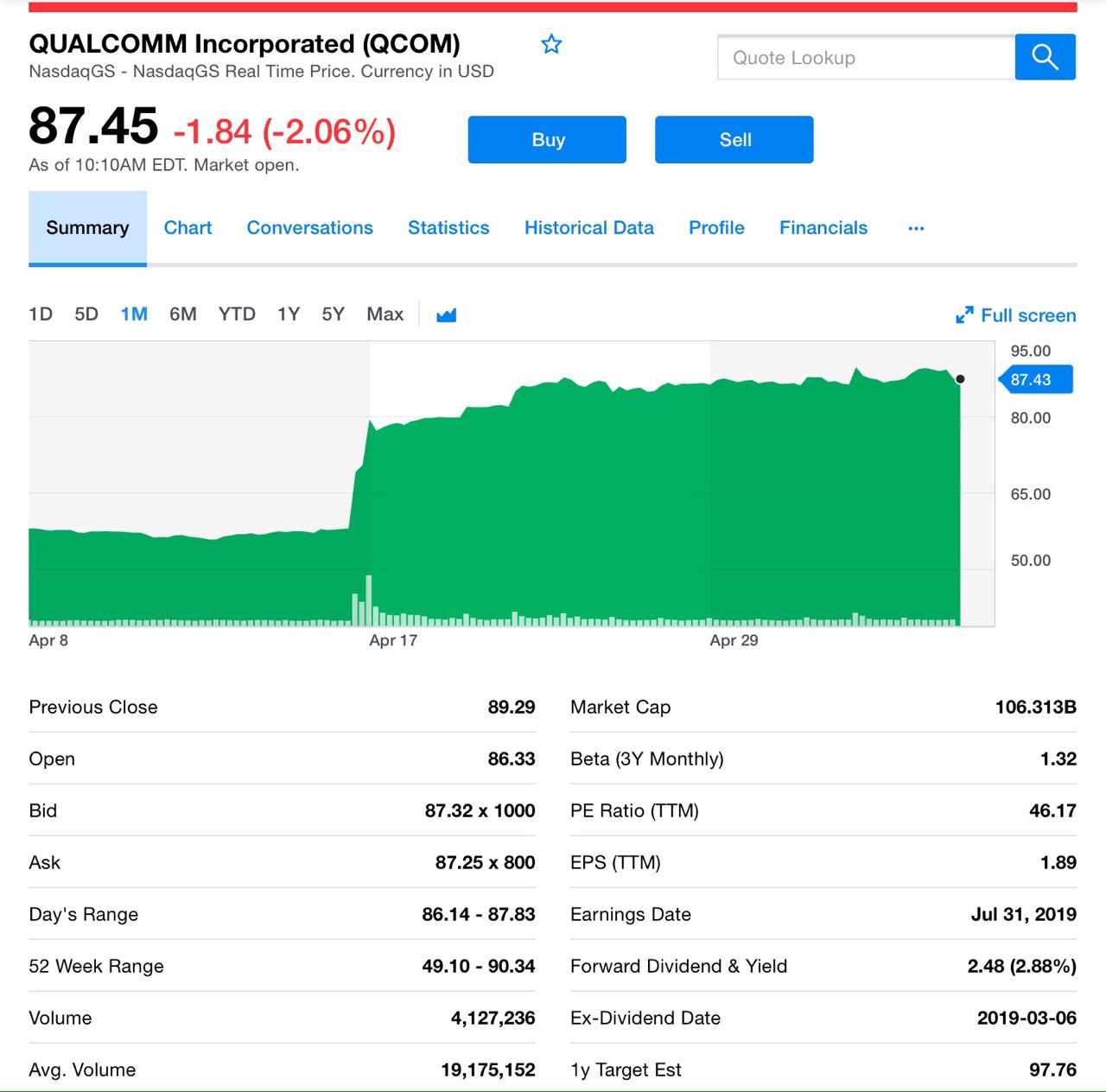

Пока мы отдыхали на майских акции Qualcomm (QCOM) продолжили двигаться к своему историческому максимуму.

Акции полупроводниковой компании сильно выросли, достигнув почти $90, что является рекордом для бумаги. Солидный прирост, несмотря на пониженные прогнозы на предстоящий квартал.

Сейчас компания ожидает, что общий объем поставок устройств с поддержкой 3G, 4G и 5G в этом году составит от $1,8 млрд до $1,9 млрд, а ранее планировался от $1,85 млрд до $1,95 млрд.

Можно предположить, что скачок акций связан с предстоящим ростом поставок 5G и разрешением многолетнего конфликта с Apple. Компания должна выплатить штраф, ожидается, что платеж Qualcomm составит от $4,5 до $4,7 млрд. Акции выросли более чем на 50% с момента объявления об урегулировании!

5G предоставит Qualcomm значительную возможность, как в сотовой, так и в других отраслях. Это ключевой фактор развития технологий для будущего Интернета, а наличие сильной и дифференцированной технологической позиции является важным активом для акционеров. Запуск 5G официально стартовал.

Проблемы краткосрочной прибыли из-за слабости индустрии смартфонов вряд ли существенно изменит ситуацию с 5G. Более мягкие, чем ожидалось, условия конечного рынка вряд ли повлияют на позитивные настроения инвесторов относительно лидерства Qualcomm в скором переходе на 5G для рынка смартфонов.

Недавнее соглашение с Apple позволяет инвесторам сосредоточиться на Qualcomm.

#qcom

Акции полупроводниковой компании сильно выросли, достигнув почти $90, что является рекордом для бумаги. Солидный прирост, несмотря на пониженные прогнозы на предстоящий квартал.

Сейчас компания ожидает, что общий объем поставок устройств с поддержкой 3G, 4G и 5G в этом году составит от $1,8 млрд до $1,9 млрд, а ранее планировался от $1,85 млрд до $1,95 млрд.

Можно предположить, что скачок акций связан с предстоящим ростом поставок 5G и разрешением многолетнего конфликта с Apple. Компания должна выплатить штраф, ожидается, что платеж Qualcomm составит от $4,5 до $4,7 млрд. Акции выросли более чем на 50% с момента объявления об урегулировании!

5G предоставит Qualcomm значительную возможность, как в сотовой, так и в других отраслях. Это ключевой фактор развития технологий для будущего Интернета, а наличие сильной и дифференцированной технологической позиции является важным активом для акционеров. Запуск 5G официально стартовал.

Проблемы краткосрочной прибыли из-за слабости индустрии смартфонов вряд ли существенно изменит ситуацию с 5G. Более мягкие, чем ожидалось, условия конечного рынка вряд ли повлияют на позитивные настроения инвесторов относительно лидерства Qualcomm в скором переходе на 5G для рынка смартфонов.

Недавнее соглашение с Apple позволяет инвесторам сосредоточиться на Qualcomm.

#qcom

{kind=link}

⚡️Эксклюзив для наших подписчиков!

Спешим поделиться новинкой, которая сулит быть перспективной звездочкой портфеля! Взоры широких масс инвесторов на неё ещё не упали, так что присмотритесь!

Канадская компания TerrAscend Corp. (TRSSF) расширяет свое присутствие за пределами Канады — в США, путем приобретения калифорнийского ритейлера Apothecarium.

Итак, стоимость сделки составляет $118,4 млн., TerrAscend выплатит $73,7 млн. наличными и голосующими акциями, эквивалентными 7,325 млн. обыкновенных акций.

В дополнение к получению доступа к розничному бренду «The Apothecarium» и 4-м диспансерам в Калифорнии и Неваде. TerrAscend также будет иметь вертикально интегрированную деятельность в Неваде, которая включает в себя выращивание и производство пищевых продуктов. И это очень круто! Более того, это приобретение включает Valhalla Confections, поставщика элитной продукции премиум-класса.

TerrAscend сказал, что после приобретения они сохранят всю команду Apothecarium на своих нынешних должностях.

Почему это важно

TerrAscend - это биофармацевтическая и оздоровительная компания, которая управляет рядом синергетических предприятий.

Помимо поставки каннабиса на рынок в Канаде и некоторых штатах США, компания также производит и распространяет продукты, полученные из конопли, через свою дочернюю компанию Ascendant Laboratories. Другая дочерняя компания, Solace RX, предлагает установку для приготовления лекарств для новых фармацевтических продуктов.

В дополнение к расширению TerrAscend за пределами Канады, приобретение Apothecarium откроет компанию для некоторых из крупнейших рынков каннабиса в США.

В 2018 году совместные операции Apothecarium в Калифорнии и Неваде принесли доход более $45 млн.! Будем следить за развитием компании!

#TRSSF

Спешим поделиться новинкой, которая сулит быть перспективной звездочкой портфеля! Взоры широких масс инвесторов на неё ещё не упали, так что присмотритесь!

Канадская компания TerrAscend Corp. (TRSSF) расширяет свое присутствие за пределами Канады — в США, путем приобретения калифорнийского ритейлера Apothecarium.

Итак, стоимость сделки составляет $118,4 млн., TerrAscend выплатит $73,7 млн. наличными и голосующими акциями, эквивалентными 7,325 млн. обыкновенных акций.

В дополнение к получению доступа к розничному бренду «The Apothecarium» и 4-м диспансерам в Калифорнии и Неваде. TerrAscend также будет иметь вертикально интегрированную деятельность в Неваде, которая включает в себя выращивание и производство пищевых продуктов. И это очень круто! Более того, это приобретение включает Valhalla Confections, поставщика элитной продукции премиум-класса.

TerrAscend сказал, что после приобретения они сохранят всю команду Apothecarium на своих нынешних должностях.

Почему это важно

TerrAscend - это биофармацевтическая и оздоровительная компания, которая управляет рядом синергетических предприятий.

Помимо поставки каннабиса на рынок в Канаде и некоторых штатах США, компания также производит и распространяет продукты, полученные из конопли, через свою дочернюю компанию Ascendant Laboratories. Другая дочерняя компания, Solace RX, предлагает установку для приготовления лекарств для новых фармацевтических продуктов.

В дополнение к расширению TerrAscend за пределами Канады, приобретение Apothecarium откроет компанию для некоторых из крупнейших рынков каннабиса в США.

В 2018 году совместные операции Apothecarium в Калифорнии и Неваде принесли доход более $45 млн.! Будем следить за развитием компании!

#TRSSF

{kind=link}

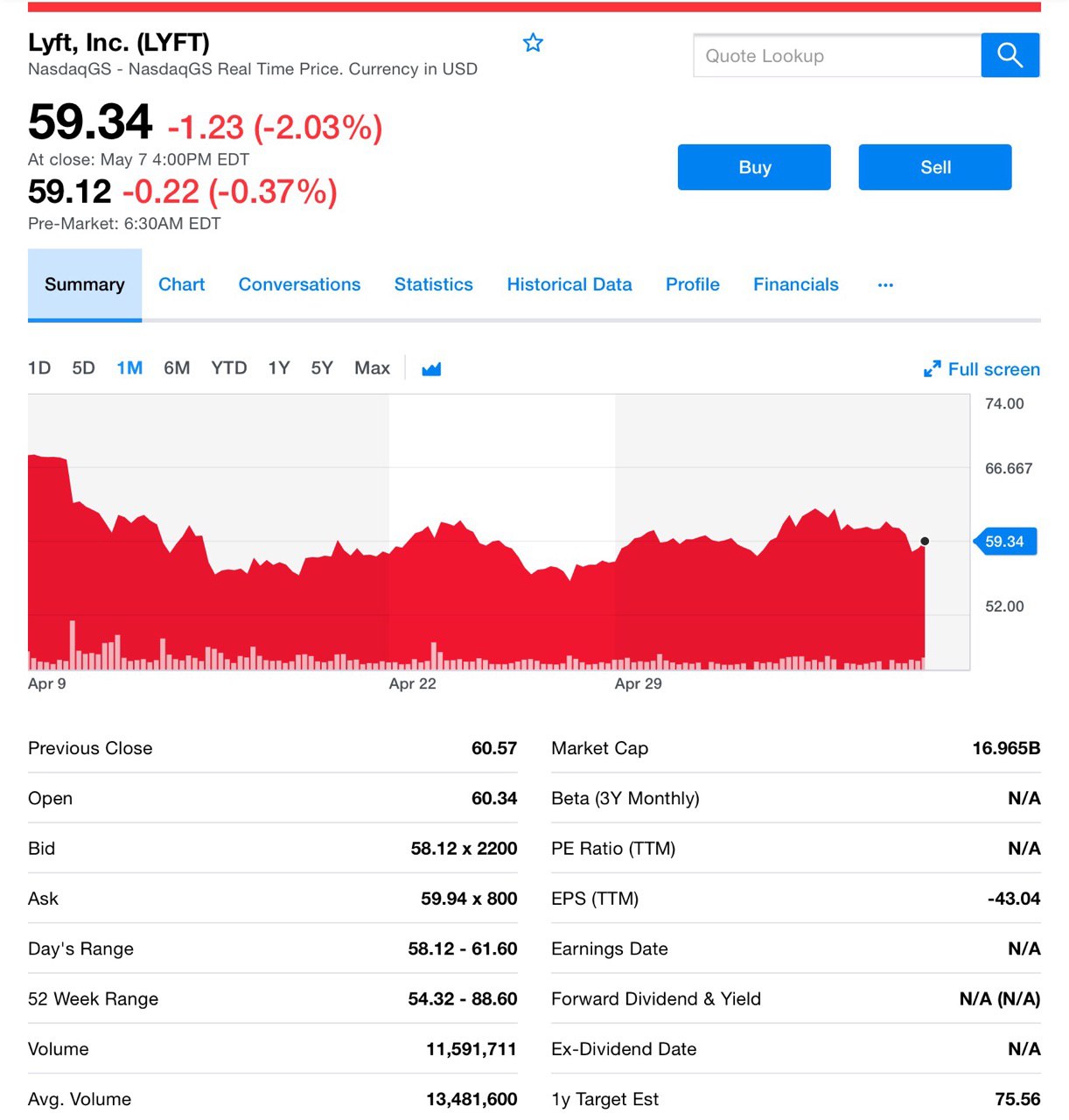

Удар по UBER: мощная связка Lyft-Google

Долгожданное IPO Lyft (Lyft) в прошлом, шум немного стих и вот первый отчет уже публичной компании. Давайте посмотрим как у них дела.

Lyft сообщила об огромной потере в своем 1-ом квартальном отчете о доходах в качестве публичной компании во вторник, но сказала, что добилась больших успехов в увеличении количества активных пассажиров.

Акции колебались после отчета, и в результате упали примерно на 1%. Вот как выглядит отчет Lyft по сравнению с ожиданиями в 1-ом квартале 2019 года:

Убыток на акцию: $ 9,02

Выручка: $776 млн. против ожидаемых $739,4 млн.

Lyft ожидает, что потери достигнут максимума в 2019 году. Компания сообщила, что за 2-ой кв. выручка составит от $800 до $810 млн., будем следить. Общий доход компании составил от $3,275 млрд. до $3,3 млрд. за полный финансовый год.

Несмотря на скептицизм в отношении размещения, Lyft продолжал наращивать свою базу пользователей в течение 1-ого кв. По данным Lyft, у нее было 20,5 миллионов активных пользователей в этом квартале по сравнению с 14 миллионами в 1-ом квартале 2018 года. Кроме того, она увеличила доход на одного активного пользователя на 37,86 долларов по сравнению с 28,27 за тот же кв. прошлого года. На наш взгляд это очень неплохой показатель.

А вот важный момент. Во время доклада Lyft, компания Alphabet Waymo объявила о новом партнерстве с Lyft. В течение следующих нескольких месяцев Waymo, развернет 10 своих автомобилей на базе Lyft в районе Феникса. В этом районе пользователи смогут выбрать Waymo в качестве опции в приложении Lyft. Очень крутая коллаборация.

Для Lyft, это большой шаг. И конечно мощный удар по UBER перед IPO. Думаем, что неспроста эта новость всплывает именно сейчас! По прогнозам, автоматизация является ключевым шагом для любой из аналогичных компаний для достижения прибыльности. Lyft также разрабатывает собственные автомобили, между прочим.

Будем откровенны, Lyft начал своё размещение не совсем успешно, несмотря на то, что в первый день торгов бумага открылась на $87, потом снизились более, чем на 20%. Компания дебютировала с оценкой, превышающей 20 млрд. в верхней части ожидаемого диапазона, но с тех пор ее рыночная капитализация упала до 17 млрд.

Естественно Lyft внимательно следит, как его более крупный конкурент Uber готовится к публичному выступлению, которое состоится уже завтра. Но в то время как Lyft фокусируется в основном на перевозках, у Uber есть и другие сервисы, включая доставку еды, фрахт и планы на летающие транспортные средства.

Конкурентное давление на рынке, кажется, улучшается, поэтому могут начать снижаться стимулы для водителей.

Теперь, когда на рынке есть 2 сильных игрока, которые могут привлечь пользователей и водителей, примерно в одно и то же время на одних и тех же основных рынках, решение между ними сводится к предпочтению бренда. Вот она качественная конкуренция во всей красе!

#lyft #uber

Долгожданное IPO Lyft (Lyft) в прошлом, шум немного стих и вот первый отчет уже публичной компании. Давайте посмотрим как у них дела.

Lyft сообщила об огромной потере в своем 1-ом квартальном отчете о доходах в качестве публичной компании во вторник, но сказала, что добилась больших успехов в увеличении количества активных пассажиров.

Акции колебались после отчета, и в результате упали примерно на 1%. Вот как выглядит отчет Lyft по сравнению с ожиданиями в 1-ом квартале 2019 года:

Убыток на акцию: $ 9,02

Выручка: $776 млн. против ожидаемых $739,4 млн.

Lyft ожидает, что потери достигнут максимума в 2019 году. Компания сообщила, что за 2-ой кв. выручка составит от $800 до $810 млн., будем следить. Общий доход компании составил от $3,275 млрд. до $3,3 млрд. за полный финансовый год.

Несмотря на скептицизм в отношении размещения, Lyft продолжал наращивать свою базу пользователей в течение 1-ого кв. По данным Lyft, у нее было 20,5 миллионов активных пользователей в этом квартале по сравнению с 14 миллионами в 1-ом квартале 2018 года. Кроме того, она увеличила доход на одного активного пользователя на 37,86 долларов по сравнению с 28,27 за тот же кв. прошлого года. На наш взгляд это очень неплохой показатель.

А вот важный момент. Во время доклада Lyft, компания Alphabet Waymo объявила о новом партнерстве с Lyft. В течение следующих нескольких месяцев Waymo, развернет 10 своих автомобилей на базе Lyft в районе Феникса. В этом районе пользователи смогут выбрать Waymo в качестве опции в приложении Lyft. Очень крутая коллаборация.

Для Lyft, это большой шаг. И конечно мощный удар по UBER перед IPO. Думаем, что неспроста эта новость всплывает именно сейчас! По прогнозам, автоматизация является ключевым шагом для любой из аналогичных компаний для достижения прибыльности. Lyft также разрабатывает собственные автомобили, между прочим.

Будем откровенны, Lyft начал своё размещение не совсем успешно, несмотря на то, что в первый день торгов бумага открылась на $87, потом снизились более, чем на 20%. Компания дебютировала с оценкой, превышающей 20 млрд. в верхней части ожидаемого диапазона, но с тех пор ее рыночная капитализация упала до 17 млрд.

Естественно Lyft внимательно следит, как его более крупный конкурент Uber готовится к публичному выступлению, которое состоится уже завтра. Но в то время как Lyft фокусируется в основном на перевозках, у Uber есть и другие сервисы, включая доставку еды, фрахт и планы на летающие транспортные средства.

Конкурентное давление на рынке, кажется, улучшается, поэтому могут начать снижаться стимулы для водителей.

Теперь, когда на рынке есть 2 сильных игрока, которые могут привлечь пользователей и водителей, примерно в одно и то же время на одних и тех же основных рынках, решение между ними сводится к предпочтению бренда. Вот она качественная конкуренция во всей красе!

#lyft #uber

{kind=link}

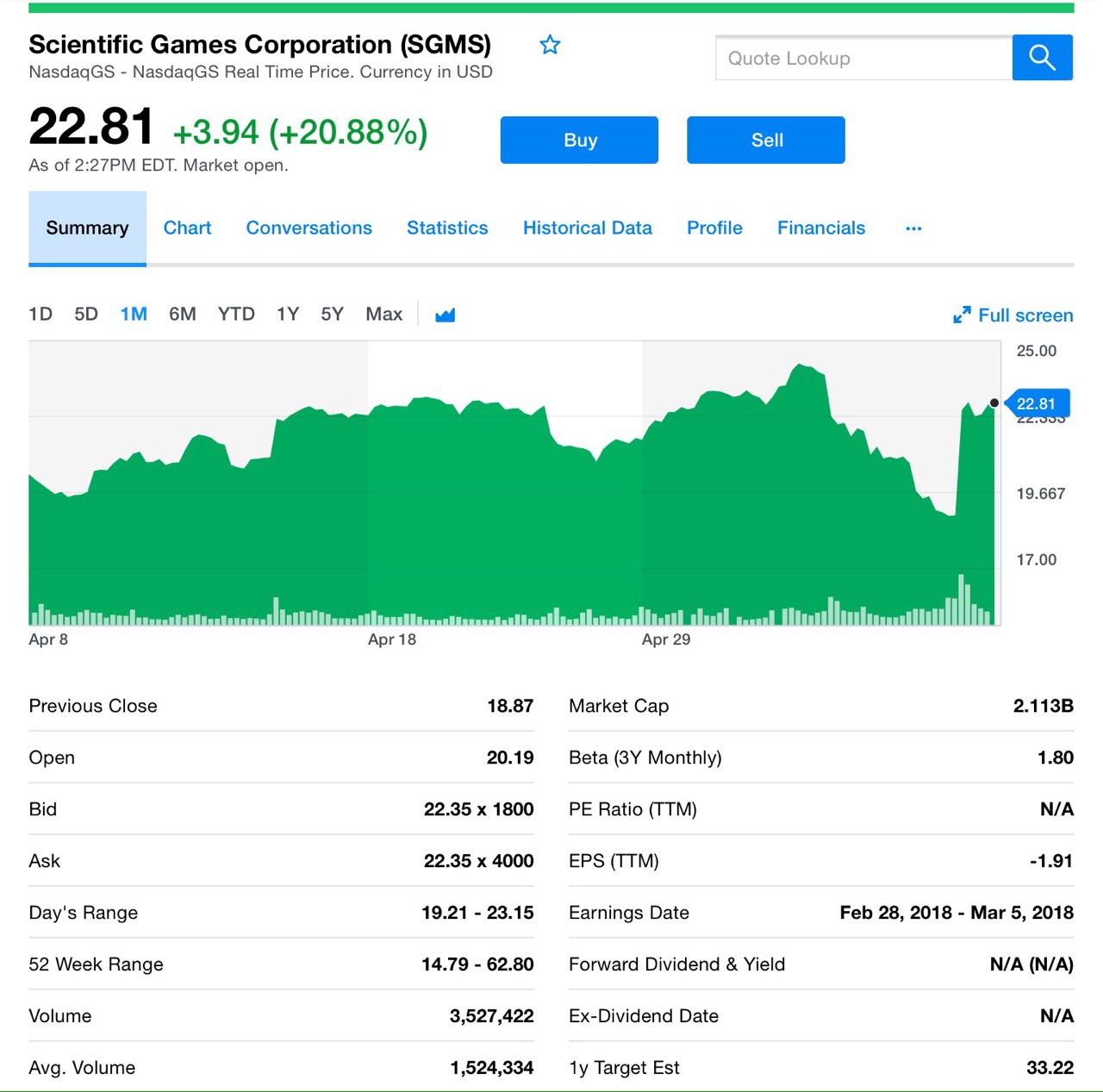

Стойте! Пока вы ещё не провалились во вторую череду майских праздников, держите порцию цифр про компанию, о которой мы уже рассказывалив позитивном ключе — Scientific Games Corporation SGMS! Отчёт за квартал толкнул акции ввысь на 20%!

Про важные показатели из отчета

Итак, Scientific Games Corporation SGMS сообщила о потере 26 центов на акцию в 1-ом кв. 2019 года, что намного меньше, чем было в аналогичном кв. прошлого года в $2,24.

Выручка выросла на 3,1% по сравнению с предыдущим кв. и составила $837 млн. Уверенные показатели надо отметить

Игра Jin Ji Bao Xi доступена в 16 штатах. Примечательно, что игра входит в топ-10 игр на платформе Scientific Games.

Выручка Gaming Systems сократилась на 1,3% в годовом исчислении. Кроме того, продажи игровых автоматов снизились на 6,2% по сравнению с предыдущим кв. Примечательно, что средняя цена продажи игровых автоматов снизилась на 3,3%.

Доходы лотерейного сегмента (27,1% от общей выручки) выросли на 12,4% по сравнению с предыдущим кв. до $227 млн.

Доходы от лотерейных систем увеличились на 67,3% в годовом исчислении за счет увеличения продаж оборудования и новых контрактов в отчетном квартале. Тем не менее, доходы от моментальных продуктов сократились на 6,7% в годовом исчислении.

Интересно, что средние доходы от ежедневных активных пользователей в 1-ом кв. выросли до 48 центов по сравнению с 42 центами год назад. Кроме того, среднемесячная активность пользователей увеличилась с 8,1 млн в квартале прошлого года до 8,4 млн пользователей.

В цифровом сегменте (8,4% выручки) выручка осталась неизменной на уровне $70 млн.

Надо сказать, что в сегменте Scientific Games расширяет свой рынок и занимает позиции в спорте и iGaming. Кроме того, компания отметила, что ее платформа OpenBet обработала около 240 млн. транзакций на счетах, без сбоев, в течение трех дней Гранд Национального фестиваля в Великобритании. Такая отказоустойчивость хороший показатель.

Консолидированная скорректированная EBITDA увеличилась на 2,5% по сравнению с аналогичным периодом прошлого года до $328 млн. Маржа AEBITDA сократилась на 20 базисных пунктов до 39,2%.

Баланс и движение денежных средств

Scientific Games вышла из квартала с денежными средствами и их эквивалентами в размере $1,21 млрд по сравнению с $168,2 млн в предыдущем кв. Долгосрочный долг компании составил $ 8,94 млрд по сравнению с $8,99 млрд в 4-ом кв.

Денежные средства от операционной деятельности составили $167 млн по сравнению с $30 млн год назад. Капитальные затраты в отчетном кв. составили $67 млн по сравнению с $88 млн за год.

Свободный денежный поток составил $96 млн. против отрицательного свободного денежного потока в $63 млн. в прошлом году. Позитивный сдвиг был обусловлен улучшением оборотных средств, увеличением операционных денежных потоков и сокращением капитальных затрат.

Продолжаем отслеживать компанию и грамотно инвестировать! С наступающим Днем Победы, друзья!

#sgms

Про важные показатели из отчета

Итак, Scientific Games Corporation SGMS сообщила о потере 26 центов на акцию в 1-ом кв. 2019 года, что намного меньше, чем было в аналогичном кв. прошлого года в $2,24.

Выручка выросла на 3,1% по сравнению с предыдущим кв. и составила $837 млн. Уверенные показатели надо отметить

Игра Jin Ji Bao Xi доступена в 16 штатах. Примечательно, что игра входит в топ-10 игр на платформе Scientific Games.

Выручка Gaming Systems сократилась на 1,3% в годовом исчислении. Кроме того, продажи игровых автоматов снизились на 6,2% по сравнению с предыдущим кв. Примечательно, что средняя цена продажи игровых автоматов снизилась на 3,3%.

Доходы лотерейного сегмента (27,1% от общей выручки) выросли на 12,4% по сравнению с предыдущим кв. до $227 млн.

Доходы от лотерейных систем увеличились на 67,3% в годовом исчислении за счет увеличения продаж оборудования и новых контрактов в отчетном квартале. Тем не менее, доходы от моментальных продуктов сократились на 6,7% в годовом исчислении.

Интересно, что средние доходы от ежедневных активных пользователей в 1-ом кв. выросли до 48 центов по сравнению с 42 центами год назад. Кроме того, среднемесячная активность пользователей увеличилась с 8,1 млн в квартале прошлого года до 8,4 млн пользователей.

В цифровом сегменте (8,4% выручки) выручка осталась неизменной на уровне $70 млн.

Надо сказать, что в сегменте Scientific Games расширяет свой рынок и занимает позиции в спорте и iGaming. Кроме того, компания отметила, что ее платформа OpenBet обработала около 240 млн. транзакций на счетах, без сбоев, в течение трех дней Гранд Национального фестиваля в Великобритании. Такая отказоустойчивость хороший показатель.

Консолидированная скорректированная EBITDA увеличилась на 2,5% по сравнению с аналогичным периодом прошлого года до $328 млн. Маржа AEBITDA сократилась на 20 базисных пунктов до 39,2%.

Баланс и движение денежных средств

Scientific Games вышла из квартала с денежными средствами и их эквивалентами в размере $1,21 млрд по сравнению с $168,2 млн в предыдущем кв. Долгосрочный долг компании составил $ 8,94 млрд по сравнению с $8,99 млрд в 4-ом кв.

Денежные средства от операционной деятельности составили $167 млн по сравнению с $30 млн год назад. Капитальные затраты в отчетном кв. составили $67 млн по сравнению с $88 млн за год.

Свободный денежный поток составил $96 млн. против отрицательного свободного денежного потока в $63 млн. в прошлом году. Позитивный сдвиг был обусловлен улучшением оборотных средств, увеличением операционных денежных потоков и сокращением капитальных затрат.

Продолжаем отслеживать компанию и грамотно инвестировать! С наступающим Днем Победы, друзья!

#sgms

{kind=link}

Друзья, с Днем Великой Победы!

Хотим поздравить всех с 9 мая! В первую очередь, ветеранов, которых с каждым годом, к сожалению, становится всё меньше. Всё меньше людей, которые могут передать младшим поколениям правду о тех страшных событиях без фарса, приукрашивания и манипуляций.

Ветераны — наша гордость, живое подтверждение тому, что мы сильный духом, сплоченный народ. Мы обязаны помнить заслуги наших отцов, дедов и прадедов, и главная наша задача — передать детям правильное понимание событий тех дней, чтобы помнили, чтобы гордились, чтобы чтили!

С Днем Победы!

Хотим поздравить всех с 9 мая! В первую очередь, ветеранов, которых с каждым годом, к сожалению, становится всё меньше. Всё меньше людей, которые могут передать младшим поколениям правду о тех страшных событиях без фарса, приукрашивания и манипуляций.

Ветераны — наша гордость, живое подтверждение тому, что мы сильный духом, сплоченный народ. Мы обязаны помнить заслуги наших отцов, дедов и прадедов, и главная наша задача — передать детям правильное понимание событий тех дней, чтобы помнили, чтобы гордились, чтобы чтили!

С Днем Победы!

{kind=link}

Доброе утро, первый день торгов для компании UBER ознаменовался 7%-ным снижением её акций. Неожиданно? - «вполне ожидаемо!» отвечу я. Два дня назад, перед закрытием приема заявок, мои подписчики в ВИП-чате спросили меня, что я думаю по поводу этого популярного и долгожданного размещения и стоит ли там участвовать.

Честно говоря, я взял паузу и решил тщательно изучить эту компанию. И вот выдержка из чата, мой ответ - экспресс оценка «Изучив компанию UBER более плотно (S1) у меня создалось двоякое впечатление о ней. С одной стороны компания активно развивается по многим направлениям (это Вы можете почитать в обзоре) таким как доставкак еды, грузоперевозки (огромный потенциал у рынка - есть у кого "откусывать" доли) плюс все инновации ложатся довольно хорошо на существующие подбизнессы (это и беспилотный транспорт и летающее такси и так далее).

Кроме того, судя по текущему положению дел, успехи в операционной деятельности прямиком отражаются на финансах компании. В прошлом году компания получила прибыль впервые. Плюс мне нравится ее стратегия расширения (покупка Карим в Эмиратах и участие в Яндекс такси).

Также смотря на ее последние инвестраунды и оценку бумаг компания сейчас в IPO оценивает себя не так дорого как Lyft (по 8 годовых выручек 2018 г. против 12 у Lyft). Последние инвестраунды тоже проходили примерно в таком же диапазоне (имея ввиду последние 2-3 раунда, при этом ее бизнесс заметно укрепился!

Риски: одним из главных рисков я вижу огромное 9 млрд. - ное размещение, а это как мы видим по последним большим IPO существенный минус для первичного роста бумаги. Кроме того, не забываем что компания во всех сферах своего бизнесса действует в весьма конкурентной среде, начиная от перевозок и кончая доставкой еды, причем на всех рынках как внутри СШA так и на международной арене, особенно в Китае.

И конкуренция будет нарастать. Соответственно маржинальность будет все время под давлением и присмотром со стороны инвесторов. Кроме того, темпы роста компании уже не такие взрывные как например у Lyft или Didi (40% роста выручки против 100-120% у конкурентов). Эффект большой базы уже играет роль.

Поэтому как я отметил ощущение двоякое, но я, учитывая текущую конъюктуру вторичного рынка акций (имея ввиду последние события - рост волатильности на фоне неудачных переговоров США-Китай и последовавшее за этим снижение фондовым рынков) принял решение не участвовать в этом IPO.»

Не скрою, я рад что оказался прав в данном случае и не спешил там где это потребовало более вдумчивого решения. Возможно бумаги ещё покажут заметный рост но это будет уже другая история. Всем терпения и грамотных инвестиционных решений.

#uber

Честно говоря, я взял паузу и решил тщательно изучить эту компанию. И вот выдержка из чата, мой ответ - экспресс оценка «Изучив компанию UBER более плотно (S1) у меня создалось двоякое впечатление о ней. С одной стороны компания активно развивается по многим направлениям (это Вы можете почитать в обзоре) таким как доставкак еды, грузоперевозки (огромный потенциал у рынка - есть у кого "откусывать" доли) плюс все инновации ложатся довольно хорошо на существующие подбизнессы (это и беспилотный транспорт и летающее такси и так далее).

Кроме того, судя по текущему положению дел, успехи в операционной деятельности прямиком отражаются на финансах компании. В прошлом году компания получила прибыль впервые. Плюс мне нравится ее стратегия расширения (покупка Карим в Эмиратах и участие в Яндекс такси).

Также смотря на ее последние инвестраунды и оценку бумаг компания сейчас в IPO оценивает себя не так дорого как Lyft (по 8 годовых выручек 2018 г. против 12 у Lyft). Последние инвестраунды тоже проходили примерно в таком же диапазоне (имея ввиду последние 2-3 раунда, при этом ее бизнесс заметно укрепился!

Риски: одним из главных рисков я вижу огромное 9 млрд. - ное размещение, а это как мы видим по последним большим IPO существенный минус для первичного роста бумаги. Кроме того, не забываем что компания во всех сферах своего бизнесса действует в весьма конкурентной среде, начиная от перевозок и кончая доставкой еды, причем на всех рынках как внутри СШA так и на международной арене, особенно в Китае.

И конкуренция будет нарастать. Соответственно маржинальность будет все время под давлением и присмотром со стороны инвесторов. Кроме того, темпы роста компании уже не такие взрывные как например у Lyft или Didi (40% роста выручки против 100-120% у конкурентов). Эффект большой базы уже играет роль.

Поэтому как я отметил ощущение двоякое, но я, учитывая текущую конъюктуру вторичного рынка акций (имея ввиду последние события - рост волатильности на фоне неудачных переговоров США-Китай и последовавшее за этим снижение фондовым рынков) принял решение не участвовать в этом IPO.»

Не скрою, я рад что оказался прав в данном случае и не спешил там где это потребовало более вдумчивого решения. Возможно бумаги ещё покажут заметный рост но это будет уже другая история. Всем терпения и грамотных инвестиционных решений.

#uber