Forwarded from ,

Ну что, решение подержать бумаги китайской компании #DIDI после окончания лок-апа оказалось верным! Как мы и писали, ниже $7 акции так и не двинулись. Сейчас на фоне оттепели на китайском рынке бумага может показать неплохой рост. Кроме того, отметим что аллокация в ходе IPO по данной компании была относительно высокой, поэтому в абсолютном выражении прирост позиции и порфеля может быть ощутимым✊.

Многие из вас наверняка уже прочитали о том, что уход доходности 10летних облигаций США выше 1.6 вызовет новую волну распродаж на рынке бондов. Так же наверняка каждый из вас задается вопросом: а куда направляют тогда все эти деньги? Ведь бонды США - это самый надежный инструмент на планете. Тут однозначного ответа нет и быть не может, зато есть уникальная корреляционная картина между доходностями 10леток и биткоином. И началась эта тотальная корреляция как раз с начала пандемии в марте 2020. Самое главное, что тут бесполезно спорить с этой зависимостью, ведь все на графике.

🌐AT&T вошел в раж

Несмотря на конспирологическую суету вокруг 5G, AT&T (#T) укрепляет свои позиции на этом рынке. Так медиахолдинг заключил партнерское соглашение с телекомом Frontier Communications (#FYBR) по разворачиванию сетей 5G. В планах T охватить 2,5 млн дополнительных точек доступа к 2022 г и 30 млн к 2026 г. Как думаете, реалистичные цифры для медиагиганта?🤔

Для компании с таким капиталом инвестиции в рынок 5G – средство управления тенденциями абонентского роста.

Однако на этом сотрудничество двух телекомов не заканчивается. AT&T с помощью FYBR будет обеспечивать оптоволокном крупных корпоративных клиентов. Frontier представлена в 25 штатах, дает высокую скорость соединения и степень защиты данных. К концу года ее оптоволокно появится в 600 тыс. новых мест (+4 млн точек). Это важный фактор для Т, т.к. расширение сети позволит работать с большим количеством компаний по стране, увеличивая финансовый поток.

Сейчас в бумагах AT&T наблюдается дивидендный гэп, котировки упали до минимумов. Если взглянуть на график в целом, он достаточно давно идет по нисходящему тренду. Что странно, учитывая хорошие результаты последнего квартала и череду успешных партнерств этого года. Очевидно, конкуренция в секторе телекома в последние полгода сильно обострилась. Что ж, будем ждать нового отчета 21 октября.🔔Возможно, его показатели помогут AT&T нащупать точку для разворота.

P.S. T относится к дивидендным аристократам и ежеквартально платит около 7,5%.

Несмотря на конспирологическую суету вокруг 5G, AT&T (#T) укрепляет свои позиции на этом рынке. Так медиахолдинг заключил партнерское соглашение с телекомом Frontier Communications (#FYBR) по разворачиванию сетей 5G. В планах T охватить 2,5 млн дополнительных точек доступа к 2022 г и 30 млн к 2026 г. Как думаете, реалистичные цифры для медиагиганта?🤔

Для компании с таким капиталом инвестиции в рынок 5G – средство управления тенденциями абонентского роста.

Однако на этом сотрудничество двух телекомов не заканчивается. AT&T с помощью FYBR будет обеспечивать оптоволокном крупных корпоративных клиентов. Frontier представлена в 25 штатах, дает высокую скорость соединения и степень защиты данных. К концу года ее оптоволокно появится в 600 тыс. новых мест (+4 млн точек). Это важный фактор для Т, т.к. расширение сети позволит работать с большим количеством компаний по стране, увеличивая финансовый поток.

Сейчас в бумагах AT&T наблюдается дивидендный гэп, котировки упали до минимумов. Если взглянуть на график в целом, он достаточно давно идет по нисходящему тренду. Что странно, учитывая хорошие результаты последнего квартала и череду успешных партнерств этого года. Очевидно, конкуренция в секторе телекома в последние полгода сильно обострилась. Что ж, будем ждать нового отчета 21 октября.🔔Возможно, его показатели помогут AT&T нащупать точку для разворота.

P.S. T относится к дивидендным аристократам и ежеквартально платит около 7,5%.

TradingView

TradingView Chart

See more on tradingview.com

☕️А вы тоже не можете начать свой день без чашки кофе?

Горячего, бодрящего, ммм😌… Одна беда – с каждым походом в любимую кофейню стоимость стаканчика растет. Заметили? И не зря, ведь мировые цены на кофе в этом году выросли на 55%. На NYMEX эталонная цена на товарную арабику взлетела с $1,07 за 454 г до $1,95. Что случилось?

1⃣Жестокие шалости природы, не иначе: Бразилия (крупнейший экспортер кофе, 35% рынка) за лето пережила сначала засуху, а затем заморозки. Как вы понимаете, это губительно повлияло на кофейные плантации. Поэтому сейчас от нее ждут на 26% меньше урожая, чем в 2020 г.

2⃣Колумбия не смогла поставить 1 млн мешков зерен, это 10% урожая. Согласитесь, немало. Местные фермеры даже объявили дефолт по низкоценовым продажам, чтобы перепродать кофе по более высоким ценам. Поэтому, увы, трейдеры не смогут компенсировать убытки на фьючерсном рынке. На самом деле, когда «производитель не выполняет поставку, вся цепочка застревает, теряя деньги». Так, несколько торговых домов ожидают убытки около 8-10 млн, а FNC и того больше.

Также сбои в поставках влияют на мировые цены – перепродажа кофе давит на рынки и форсирует скачки стоимости. Это временный эффект, но достаточно неприятный для всех.

3⃣Сейчас высокий спрос на кофе удовлетворяют другие рынки: Вьетнам, Индонезия и др. Например, Эфиопия за 2 месяца экспорта зерен получила $240 млн, или 141% от целевого показателя. Это рекордные цифры для страны. Закон равновесия во всей красе.

В данной ситуации индивидуальные инвесторы могут смотреть не только на фьючерсы или биржевые облигации, но и чуть шире – на наш любимый ETF JO и компании, которые продают кофе, перекладывая рост цен на конечного потребителя (Starbucks, Nestle, McDonald’s и др).

Горячего, бодрящего, ммм😌… Одна беда – с каждым походом в любимую кофейню стоимость стаканчика растет. Заметили? И не зря, ведь мировые цены на кофе в этом году выросли на 55%. На NYMEX эталонная цена на товарную арабику взлетела с $1,07 за 454 г до $1,95. Что случилось?

1⃣Жестокие шалости природы, не иначе: Бразилия (крупнейший экспортер кофе, 35% рынка) за лето пережила сначала засуху, а затем заморозки. Как вы понимаете, это губительно повлияло на кофейные плантации. Поэтому сейчас от нее ждут на 26% меньше урожая, чем в 2020 г.

2⃣Колумбия не смогла поставить 1 млн мешков зерен, это 10% урожая. Согласитесь, немало. Местные фермеры даже объявили дефолт по низкоценовым продажам, чтобы перепродать кофе по более высоким ценам. Поэтому, увы, трейдеры не смогут компенсировать убытки на фьючерсном рынке. На самом деле, когда «производитель не выполняет поставку, вся цепочка застревает, теряя деньги». Так, несколько торговых домов ожидают убытки около 8-10 млн, а FNC и того больше.

Также сбои в поставках влияют на мировые цены – перепродажа кофе давит на рынки и форсирует скачки стоимости. Это временный эффект, но достаточно неприятный для всех.

3⃣Сейчас высокий спрос на кофе удовлетворяют другие рынки: Вьетнам, Индонезия и др. Например, Эфиопия за 2 месяца экспорта зерен получила $240 млн, или 141% от целевого показателя. Это рекордные цифры для страны. Закон равновесия во всей красе.

В данной ситуации индивидуальные инвесторы могут смотреть не только на фьючерсы или биржевые облигации, но и чуть шире – на наш любимый ETF JO и компании, которые продают кофе, перекладывая рост цен на конечного потребителя (Starbucks, Nestle, McDonald’s и др).

TradingView

TradingView Chart

See more on tradingview.com

⚒Российская компания показывает американцам, как переходить на возобновляемые источники энергии

Заинтригованы?😉 Один из крупнейших производителей стали в мире Evraz (#EVRZF) переводит свой завод в штате Колорадо на солнечную энергию. Благодаря батарее Bighorn за $285 млн компания планирует выпускать «самую чистую сталь в мире». 750 тыс. солнечных панелей, разработанных Lightsource BP, на 300 МВт мощности обеспечат завод энергией на 90%. Это не только яркий пример перехода на возобновляемые источники энергии в металлургической отрасли, но и возможность для Evraz сохранить комбинат.

Стоимость энергии от Bighorn относительно низкая – $0,03 за кВт/ч, что стимулирует Evraz расширять производство в Колорадо. Пока компания готова инвестировать в некогда угасающее предприятие $500 млн и создать 300 рабочих мест. Такой шаг отлично вписывается в экологическую стратегию концерна до 2030 года. Работая на возобновляемом источнике энергии и перерабатывая 1 млн стали (металлолома) в год, завод станет меккой «зеленой» металлургии.

Несмотря на планы Байдена по декарбонизации страны, демократы-консерваторы, управляющие штатом, становятся в некую оппозицию переходу на альтернативу. Лорен Боберт в том числе выступает против войны с углем, на котором функционирует большинство предприятий. Однако, как мы видим, закономерные изменения происходят вне зависимости от любой политической оппозиции. Возможно, это сподвигнет других производителей переходить на чистую энергию и не зависеть от постоянного ралли цен на уголь. 👏

Заинтригованы?😉 Один из крупнейших производителей стали в мире Evraz (#EVRZF) переводит свой завод в штате Колорадо на солнечную энергию. Благодаря батарее Bighorn за $285 млн компания планирует выпускать «самую чистую сталь в мире». 750 тыс. солнечных панелей, разработанных Lightsource BP, на 300 МВт мощности обеспечат завод энергией на 90%. Это не только яркий пример перехода на возобновляемые источники энергии в металлургической отрасли, но и возможность для Evraz сохранить комбинат.

Стоимость энергии от Bighorn относительно низкая – $0,03 за кВт/ч, что стимулирует Evraz расширять производство в Колорадо. Пока компания готова инвестировать в некогда угасающее предприятие $500 млн и создать 300 рабочих мест. Такой шаг отлично вписывается в экологическую стратегию концерна до 2030 года. Работая на возобновляемом источнике энергии и перерабатывая 1 млн стали (металлолома) в год, завод станет меккой «зеленой» металлургии.

Несмотря на планы Байдена по декарбонизации страны, демократы-консерваторы, управляющие штатом, становятся в некую оппозицию переходу на альтернативу. Лорен Боберт в том числе выступает против войны с углем, на котором функционирует большинство предприятий. Однако, как мы видим, закономерные изменения происходят вне зависимости от любой политической оппозиции. Возможно, это сподвигнет других производителей переходить на чистую энергию и не зависеть от постоянного ралли цен на уголь. 👏

{kind=link}

🚗Автомобильный секонд-хенд

Продавец подержанных машин Vroom (#VRM) купит автомобильного кредитора United Auto Credit за $300 млн. Как думаете зачем?🤔 Чтобы больше клиентов могли беспрепятственно расплачиваться через платформу VRM, увеличивая объем продаж компании. Покупка Auto Credit ускорит возможности кэптивного финансирования Vroom и сократит для потребителя путь к покупке авто.

Сделка закроется в ближайшие полгода и в перспективе приведет к пропорциональному росту выручки авторитейлера. А пока посмотрим на результаты 2-го кв. Vroom:

▪️Выручка – $761,9 млн против $253 млн в 2020 г.

▪️Убыток – $65 млн, что на 18 меньше, чем в 1 кв.

▪️P/S – 1,3.

Мы видим сильный рост доходов компании, который обусловлен позитивными тенденциями на рынке подержанных авто, сформированными в том числе дефицитом микросхем, проблемами в цепочках поставок и высокой инфляцией. Что для первичного рынка оказалось разрушающе, пошло на пользу этому сегменту.😉

Больше года назад мы удачно поучаствовали в IPO Vroom, зафиксировав хороший результат. А сейчас цена бумаги ушла ниже цены размещения ($22), несмотря на рост финансовых показателей в несколько раз. Это неплохая возможность положить акции VRM в свой портфель, если верите в хорошие перспективы этого бизнеса.

Продавец подержанных машин Vroom (#VRM) купит автомобильного кредитора United Auto Credit за $300 млн. Как думаете зачем?🤔 Чтобы больше клиентов могли беспрепятственно расплачиваться через платформу VRM, увеличивая объем продаж компании. Покупка Auto Credit ускорит возможности кэптивного финансирования Vroom и сократит для потребителя путь к покупке авто.

Сделка закроется в ближайшие полгода и в перспективе приведет к пропорциональному росту выручки авторитейлера. А пока посмотрим на результаты 2-го кв. Vroom:

▪️Выручка – $761,9 млн против $253 млн в 2020 г.

▪️Убыток – $65 млн, что на 18 меньше, чем в 1 кв.

▪️P/S – 1,3.

Мы видим сильный рост доходов компании, который обусловлен позитивными тенденциями на рынке подержанных авто, сформированными в том числе дефицитом микросхем, проблемами в цепочках поставок и высокой инфляцией. Что для первичного рынка оказалось разрушающе, пошло на пользу этому сегменту.😉

Больше года назад мы удачно поучаствовали в IPO Vroom, зафиксировав хороший результат. А сейчас цена бумаги ушла ниже цены размещения ($22), несмотря на рост финансовых показателей в несколько раз. Это неплохая возможность положить акции VRM в свой портфель, если верите в хорошие перспективы этого бизнеса.

Telegram

GO INVEST

🚀Доходность IPO в рамках закрытого канала go-trade-pro

Помимо успешной торговли на вторичном рынке, мы и наши подписчики закрытого канала так же активно участвуем в IPO. Предлагаем вашему вниманию великолепный результат зафиксированных сделок по IPO за последние…

Помимо успешной торговли на вторичном рынке, мы и наши подписчики закрытого канала так же активно участвуем в IPO. Предлагаем вашему вниманию великолепный результат зафиксированных сделок по IPO за последние…

Пока Chanel вводит квоты на покупку своих сумок, чтобы создать триггер эксклюзивности и привлечь больше денег в сектор slow fashion, онлайн-ритейлер в отрасли быстрой моды Asos (#ASOMY) сдает позиции на фондовом рынке. Вы удивитесь, но компания показала рекордный годовой отчет:

▪️Выручка – $5,3 млрд против $4,1 в 2020 г.

▪️Прибыль – $174 млн, что на 23% больше, чем в 2020 г.

▪️P/E - 19.

Невзирая на это, Asos свалилась на уровень 19-20-го гг., укрепив медвежий тренд. Что же спровоцировало серьезную коррекцию бумаг на фоне отличных финансовых результатов?🤨 Дьявол, как известно, кроется в деталях.

Сначала очевидное – компания потеряла главу Ника Бейтона. Он работал в Asos 12 лет. Его уход объяснили кадровыми перестановками в рамках перехода «к следующему этапу стратегии глобального роста». Звучит слишком туманно. Подозреваем, Бейтон оставил пост из-за возможного снижения прибыли в 2022 финансовом году. К слову, ASOMY предупредила, что в текущем полугодии объем продаж должен уменьшится на 10-15%. Компанию ждет тяжелое время в условиях ужесточающейся конкуренции в индустрии fashion и e-commerce.

📉Как отреагировали рынки? Одномоментно уронили котировки ритейлера на 14%.

А теперь рассмотрим менее заметные, но очень важные нюансы:

▪️Повышение госпошлины после Брексита (Asos – британская компания).

▪️Высокие расходы на оплату труда. В августе средний доход британца увеличился на 8,8%.

▪️Ликвидация государственных фондов помощи, созданных в период Covid-19.

▪️Рост затрат на маркетинг для привлечения более молодой аудитории.

Совокупность этих факторов временно подавит потенциал fast fashion бизнеса, в том числе для других его представителей (Boohoo и Next например).

🤔Интересно, как сильно это отразится на конечной цене одежды и аксессуаров Asos.

Впрочем, рыночные условия после выхода из ЕС могут затормозить не только сектор быстрой моды, но и многие промышленные и потребительские отрасли. Поэтому перед краткосрочными инвестициями в UK стоит внимательнее изучить как риски, так и перспективы компании.

▪️Выручка – $5,3 млрд против $4,1 в 2020 г.

▪️Прибыль – $174 млн, что на 23% больше, чем в 2020 г.

▪️P/E - 19.

Невзирая на это, Asos свалилась на уровень 19-20-го гг., укрепив медвежий тренд. Что же спровоцировало серьезную коррекцию бумаг на фоне отличных финансовых результатов?🤨 Дьявол, как известно, кроется в деталях.

Сначала очевидное – компания потеряла главу Ника Бейтона. Он работал в Asos 12 лет. Его уход объяснили кадровыми перестановками в рамках перехода «к следующему этапу стратегии глобального роста». Звучит слишком туманно. Подозреваем, Бейтон оставил пост из-за возможного снижения прибыли в 2022 финансовом году. К слову, ASOMY предупредила, что в текущем полугодии объем продаж должен уменьшится на 10-15%. Компанию ждет тяжелое время в условиях ужесточающейся конкуренции в индустрии fashion и e-commerce.

📉Как отреагировали рынки? Одномоментно уронили котировки ритейлера на 14%.

А теперь рассмотрим менее заметные, но очень важные нюансы:

▪️Повышение госпошлины после Брексита (Asos – британская компания).

▪️Высокие расходы на оплату труда. В августе средний доход британца увеличился на 8,8%.

▪️Ликвидация государственных фондов помощи, созданных в период Covid-19.

▪️Рост затрат на маркетинг для привлечения более молодой аудитории.

Совокупность этих факторов временно подавит потенциал fast fashion бизнеса, в том числе для других его представителей (Boohoo и Next например).

🤔Интересно, как сильно это отразится на конечной цене одежды и аксессуаров Asos.

Впрочем, рыночные условия после выхода из ЕС могут затормозить не только сектор быстрой моды, но и многие промышленные и потребительские отрасли. Поэтому перед краткосрочными инвестициями в UK стоит внимательнее изучить как риски, так и перспективы компании.

TradingView

TradingView Chart

See more on tradingview.com

✨Китай и LVMH – больше не друзья?

Когда мы говорили о LVMH (#LVMHF) прошлый раз, концерн рос как на дрожжах за счет высокого спроса в Китае и США. Представьте, за первое полугодие рост выручки в Азии составил 70%. Сейчас инвесторы опасаются, что призыв Си Цзиньпиня к перераспределению богатства и сокращению классового разрыва может привести к снижению интереса к предметам роскоши. Разделяете эти подозрения?🤔В любом случае глянем на нынешнюю финансовую ситуацию LVMH:

▪️Выручка в 3 кв. – $17,9 млрд, рост на 20% (при этом в Азии рост составил 12%, в США – 28%).

Основной двигатель двузначного левелапа в этих местах – работа звездного бренда Tiffany💍, который компания поглотила в прошлом году. Его интеграция вдвое увеличила объем ювелирного бизнеса элитного ритейлера:

▪️Выручка за 2021 г. – $7,1 млрд против $2,6 млрд в 2020 г.

Однако главной звездой концерна все еще остается подразделение моды и кожаных изделий, принадлежащие брендам Louis Vuitton и Dior. Уже представили в голове аромат духов от Dior и приятный скрип кожи на сумке LV?🤑

▪️Выручка в 3 кв. – $8,6 млрд, что на 38% больше, чем в допандемийный год.

Другие сегменты бизнеса LVMH вернулись к уровню 2019 г., даже многострадальная Sephora, которой пришлось закрыть несколько магазинов и столкнуться с суровой конкуренцией в мире бьюти. Ритейлинг алкоголя вырос на 7% за счет постепенного оживления туризма и открытия ресторанов в США и Европе. Также в 3-м квартале компания интегрировала «игристый» бренд Armand de Brignac, 50% которого приобрела у Jay-Z еще в феврале. Да, создавать свои напитки – новый тренд среди звезд, вспомним вино Кэмерон Диас или энергетик Дуэйна Джонсона.

Вывод: теперь компания делает ставку не на китайскую верхушку среднего класса, а на рынок США, который в идеале должен стимулировать глобальные продажи фэшн-люкса. И у LVMH есть основания так полагать – последние 12 лет продажи в Штатах росли на 10% ежегодно. Однако в целом, темпы роста LVMH замедлились📉 во 2-м полугодии. Рынок видит в этом не одномоментный порыв, а тенденцию к перманентному снижению до привычных уровней.

Когда мы говорили о LVMH (#LVMHF) прошлый раз, концерн рос как на дрожжах за счет высокого спроса в Китае и США. Представьте, за первое полугодие рост выручки в Азии составил 70%. Сейчас инвесторы опасаются, что призыв Си Цзиньпиня к перераспределению богатства и сокращению классового разрыва может привести к снижению интереса к предметам роскоши. Разделяете эти подозрения?🤔В любом случае глянем на нынешнюю финансовую ситуацию LVMH:

▪️Выручка в 3 кв. – $17,9 млрд, рост на 20% (при этом в Азии рост составил 12%, в США – 28%).

Основной двигатель двузначного левелапа в этих местах – работа звездного бренда Tiffany💍, который компания поглотила в прошлом году. Его интеграция вдвое увеличила объем ювелирного бизнеса элитного ритейлера:

▪️Выручка за 2021 г. – $7,1 млрд против $2,6 млрд в 2020 г.

Однако главной звездой концерна все еще остается подразделение моды и кожаных изделий, принадлежащие брендам Louis Vuitton и Dior. Уже представили в голове аромат духов от Dior и приятный скрип кожи на сумке LV?🤑

▪️Выручка в 3 кв. – $8,6 млрд, что на 38% больше, чем в допандемийный год.

Другие сегменты бизнеса LVMH вернулись к уровню 2019 г., даже многострадальная Sephora, которой пришлось закрыть несколько магазинов и столкнуться с суровой конкуренцией в мире бьюти. Ритейлинг алкоголя вырос на 7% за счет постепенного оживления туризма и открытия ресторанов в США и Европе. Также в 3-м квартале компания интегрировала «игристый» бренд Armand de Brignac, 50% которого приобрела у Jay-Z еще в феврале. Да, создавать свои напитки – новый тренд среди звезд, вспомним вино Кэмерон Диас или энергетик Дуэйна Джонсона.

Вывод: теперь компания делает ставку не на китайскую верхушку среднего класса, а на рынок США, который в идеале должен стимулировать глобальные продажи фэшн-люкса. И у LVMH есть основания так полагать – последние 12 лет продажи в Штатах росли на 10% ежегодно. Однако в целом, темпы роста LVMH замедлились📉 во 2-м полугодии. Рынок видит в этом не одномоментный порыв, а тенденцию к перманентному снижению до привычных уровней.

TradingView

TradingView Chart

See more on tradingview.com

Сегодня уже вышли отчёты за предыдущий квартал всех 5-ти крупнейших американских банков. И все финансовые институты, без исключения, превзошли по цифрам ожидания рынка, причём как по выручке так и по чистой прибыли (EPS). На премаркете акции всех банков растут в среднем на 1%. Что ж, начало сезона отчётов неплохое, однако увидим не будет ли это как раз поводом для инвесторов временно пофиксировать прибыль, особенно в ожидании начала сокращения выкупа активов ФРС, которое прогнозируется в ноябре.

GO INVEST

Пока Chanel вводит квоты на покупку своих сумок, чтобы создать триггер эксклюзивности и привлечь больше денег в сектор slow fashion, онлайн-ритейлер в отрасли быстрой моды Asos (#ASOMY) сдает позиции на фондовом рынке. Вы удивитесь, но компания показала рекордный…

Вчера мы написали про британского он-лайн ритейлера ASOS (ASOMY) и обозначили, что несмотря на существующие проблемы с Brexit и уходом её директора, отчётность компании достойная. ASOS развивается, показывая хорошие темпы роста продаж, но несмотря на это котировки акций компании за последние 2-3 месяца снизились в 2.5 раза. Сегодня видим хороший отскок. Думаем это не предел. Ещё больше интересных инвестидей в нашем закрытом канале go_trade_pro. Больше информации, @NataGT.

🔨Миссия невыполнима: построить дом в Европе

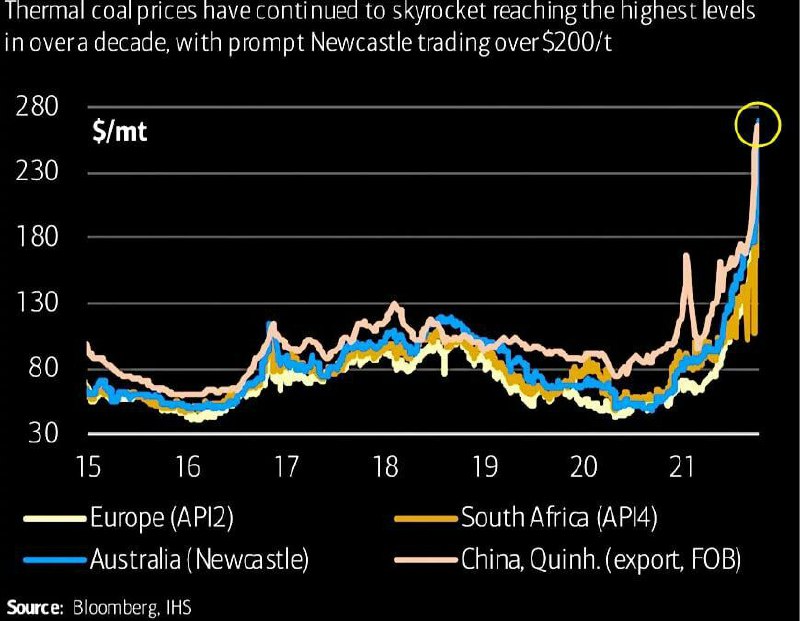

Ну, вы вообще видели цены на стройматериалы?🤭 Космические, конечно. В Европе ситуация еще сложнее. Сталелитейные заводы вынуждены сворачивать работу из-за роста цен на энергоносители. Так крупнейший поставщик стали в ЕС ArcelorMittal (#MTCN) временно приостанавливает электродуговые печи в часы пик, чтобы сэкономить на эл/энергии. Испанская компания Sidenor сокращает производство на 30%. UK раздумывает над госдотациями сталелитейной промышленности в зимний период. Не шуточная история.

ArcelorMittal производит около 40 млн стали в год, из них 10 идут на строительные изделия. Мы не зря делаем акцент на этом. Именно на прокат стали для строительства распространяются перерывы в работе. Осталось скалькулировать 🧮, как это отразится на конченой стоимости продукции MTCN и первичного жилья в ЕС.

Конечно, это не первая волна роста цен. Однако до недавнего времени мощный взлет сырьевых товаров компенсировал и высокие затраты на энергоносители, и сбои в цепочках поставок. Компании чувствовали себя уверенно, но ситуация меняется не в лучшую сторону. Да, большинство компаний защищены долгосрочными контрактами и хеджированием, тем не менее на спотовом рынке уже нащупывается нестабильность.

Может, Evraz не зря перевел своё предприятие в США на солнечную энергию?

Ну, вы вообще видели цены на стройматериалы?🤭 Космические, конечно. В Европе ситуация еще сложнее. Сталелитейные заводы вынуждены сворачивать работу из-за роста цен на энергоносители. Так крупнейший поставщик стали в ЕС ArcelorMittal (#MTCN) временно приостанавливает электродуговые печи в часы пик, чтобы сэкономить на эл/энергии. Испанская компания Sidenor сокращает производство на 30%. UK раздумывает над госдотациями сталелитейной промышленности в зимний период. Не шуточная история.

ArcelorMittal производит около 40 млн стали в год, из них 10 идут на строительные изделия. Мы не зря делаем акцент на этом. Именно на прокат стали для строительства распространяются перерывы в работе. Осталось скалькулировать 🧮, как это отразится на конченой стоимости продукции MTCN и первичного жилья в ЕС.

Конечно, это не первая волна роста цен. Однако до недавнего времени мощный взлет сырьевых товаров компенсировал и высокие затраты на энергоносители, и сбои в цепочках поставок. Компании чувствовали себя уверенно, но ситуация меняется не в лучшую сторону. Да, большинство компаний защищены долгосрочными контрактами и хеджированием, тем не менее на спотовом рынке уже нащупывается нестабильность.

Может, Evraz не зря перевел своё предприятие в США на солнечную энергию?

TradingView

TradingView Chart

See more on tradingview.com

🎰 Является ли угроза принятия фьючерсного ETF на биткоин реальной?

В комьюнити сейчас идут жаркие разговоры на эту тему и популярная позиция сейчас заключается в том, что принятие данного ETF негативно скажется на цене актива. Мол покупай слухи, продавай факты. Тем не менее, не все так однозначно. Спот- ETF перенесен на ноябрь-декабрь и именно данный финансовый инструмент является основным в принятии биткоина как устоявшегося актива. Фьючерсный же ETF скорее расширяет ликвидность и доступность к фьючерсам на биткоин на CME, который торгуется там с декабря 2017 года. По сути текущий фьючерсный ETF не является новым инструментом, а лишь расширяет горизонты уже существующего инструмента. При этом введение фьючерсного ETF скорее всего наоборот привлечет новую волну ликвидности в первую криптовалюту на фоне растущей инфляции и недоверия к финансовой системе. В любом случае скоро мы все узнаем, т.к. принятие ETF обещает быть (или не быть) 18 октября.

В комьюнити сейчас идут жаркие разговоры на эту тему и популярная позиция сейчас заключается в том, что принятие данного ETF негативно скажется на цене актива. Мол покупай слухи, продавай факты. Тем не менее, не все так однозначно. Спот- ETF перенесен на ноябрь-декабрь и именно данный финансовый инструмент является основным в принятии биткоина как устоявшегося актива. Фьючерсный же ETF скорее расширяет ликвидность и доступность к фьючерсам на биткоин на CME, который торгуется там с декабря 2017 года. По сути текущий фьючерсный ETF не является новым инструментом, а лишь расширяет горизонты уже существующего инструмента. При этом введение фьючерсного ETF скорее всего наоборот привлечет новую волну ликвидности в первую криптовалюту на фоне растущей инфляции и недоверия к финансовой системе. В любом случае скоро мы все узнаем, т.к. принятие ETF обещает быть (или не быть) 18 октября.