Всем привет! Только вчера мы опубликовали информацию про немецкие банки, а сегодня я продолжаю наблюдать рост Commerzbank и Deutsche Bank.

Кто просмотрел вчерашний пост, взгляните ради интереса, чтобы быть в курсе. В целом, ситуация предсказуемая, собственно для этого и была задумана чехарда со слиянием.

#db #crzby

Кто просмотрел вчерашний пост, взгляните ради интереса, чтобы быть в курсе. В целом, ситуация предсказуемая, собственно для этого и была задумана чехарда со слиянием.

#db #crzby

{kind=link}

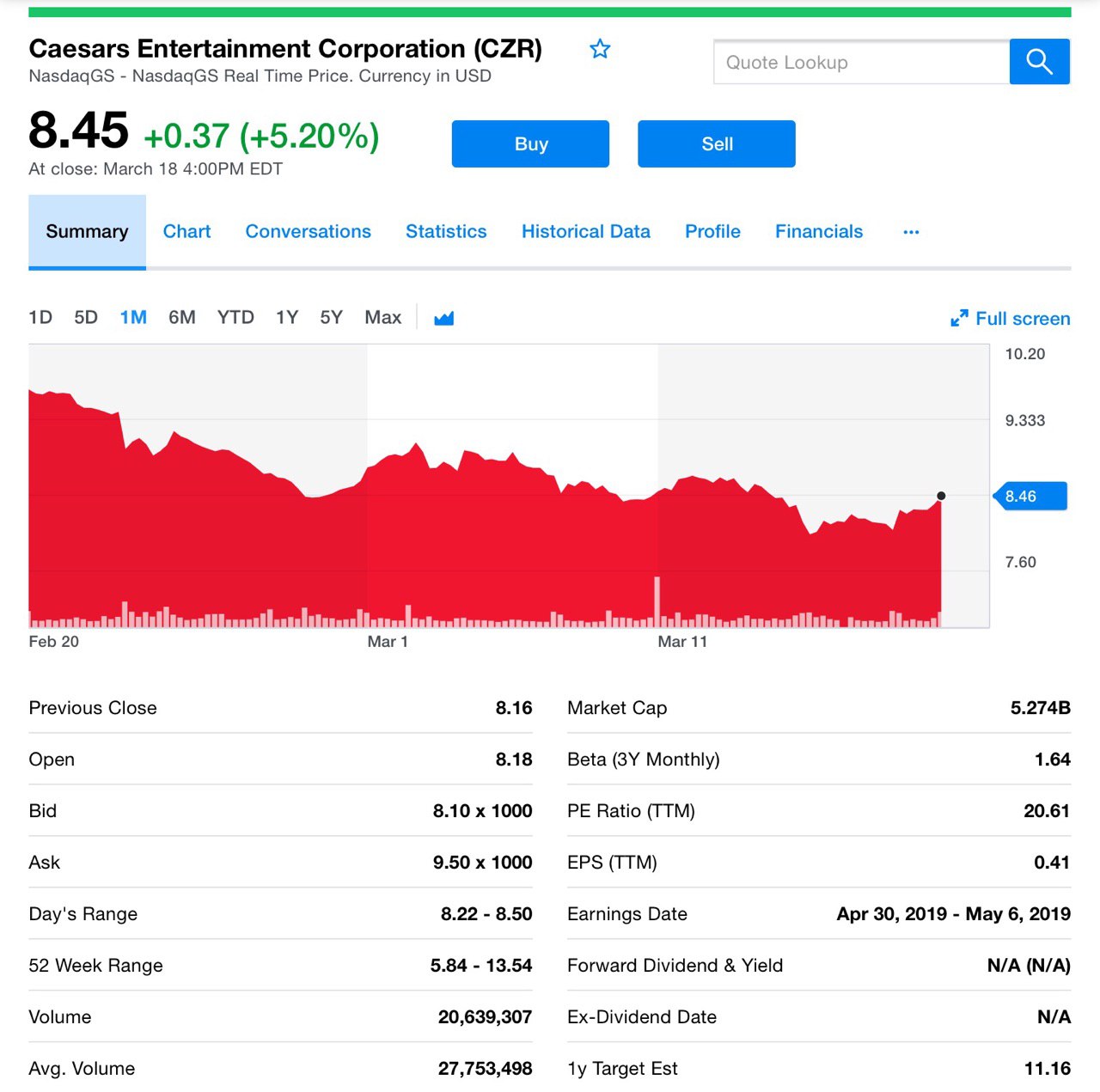

Поговорим о развлекательном секторе, а именно про казино. Нет, это не нативная реклама в духе “азино три топора” и Вити-АК, а также прочей требухи.

Итак, интересные новости из сектора связаны с двумя компаниями — Eldorado Resorts (ERI) и Caesars Entertainment (CZR). К слову сказать последняя нам особенно интересна.

На данный момент они находятся на ранней стадии изучения вопроса слияния. Caesars представил ограниченную конфиденциальную финансовую информацию компании Eldorado, и та проводит комплексную проверку потенциального взаимодействия двух компаний-казино.

Eldorado ещё не сделал официального предложения, и пока нет никакой уверенности, что что-то будет реализовано или что сделка будет успешно согласована. Но мы держим руку на пульсе.

Вот небольшое событие, произошедшее чуть раньше в этом месяце. Caesars заключил сделку с инвестором-миллиардером Карлом Иканом, она позволит ему добавить трех директоров в совет. Икан также внесет вклад в выбор следующего генерального директора компании. Тоже отслеживаем этот момент, поскольку назначение крайне важное.

К слову, Икан сказал, что хочет, чтобы Caesars, либо была продана, либо предоставила компании доступ к ресурсам, которые позволили бы ей расти.

Утверждая, что лучший путь для Caesars в необходимости тщательного определения стратегического процесса продажи или слияния для дальнейшего развития. Это позволит компании продолжать использовать программу вознаграждений, привлекая все больше и больше пользователей в казино.

А пока, акции Caesars выросли уже на 5,20% до $8,45. А вот Eldorado приопустилась почти на 2% до $45,60. Думаем, что результат позитивно отразится на Caesars, поэтому мы придерживаем позицию и наблюдаем за историей.

#ERI #CZR

“Всё по-чесноку если поднял, отгрузят бабла!” © Витя АК

Итак, интересные новости из сектора связаны с двумя компаниями — Eldorado Resorts (ERI) и Caesars Entertainment (CZR). К слову сказать последняя нам особенно интересна.

На данный момент они находятся на ранней стадии изучения вопроса слияния. Caesars представил ограниченную конфиденциальную финансовую информацию компании Eldorado, и та проводит комплексную проверку потенциального взаимодействия двух компаний-казино.

Eldorado ещё не сделал официального предложения, и пока нет никакой уверенности, что что-то будет реализовано или что сделка будет успешно согласована. Но мы держим руку на пульсе.

Вот небольшое событие, произошедшее чуть раньше в этом месяце. Caesars заключил сделку с инвестором-миллиардером Карлом Иканом, она позволит ему добавить трех директоров в совет. Икан также внесет вклад в выбор следующего генерального директора компании. Тоже отслеживаем этот момент, поскольку назначение крайне важное.

К слову, Икан сказал, что хочет, чтобы Caesars, либо была продана, либо предоставила компании доступ к ресурсам, которые позволили бы ей расти.

Утверждая, что лучший путь для Caesars в необходимости тщательного определения стратегического процесса продажи или слияния для дальнейшего развития. Это позволит компании продолжать использовать программу вознаграждений, привлекая все больше и больше пользователей в казино.

А пока, акции Caesars выросли уже на 5,20% до $8,45. А вот Eldorado приопустилась почти на 2% до $45,60. Думаем, что результат позитивно отразится на Caesars, поэтому мы придерживаем позицию и наблюдаем за историей.

#ERI #CZR

“Всё по-чесноку если поднял, отгрузят бабла!” © Витя АК

{kind=link}

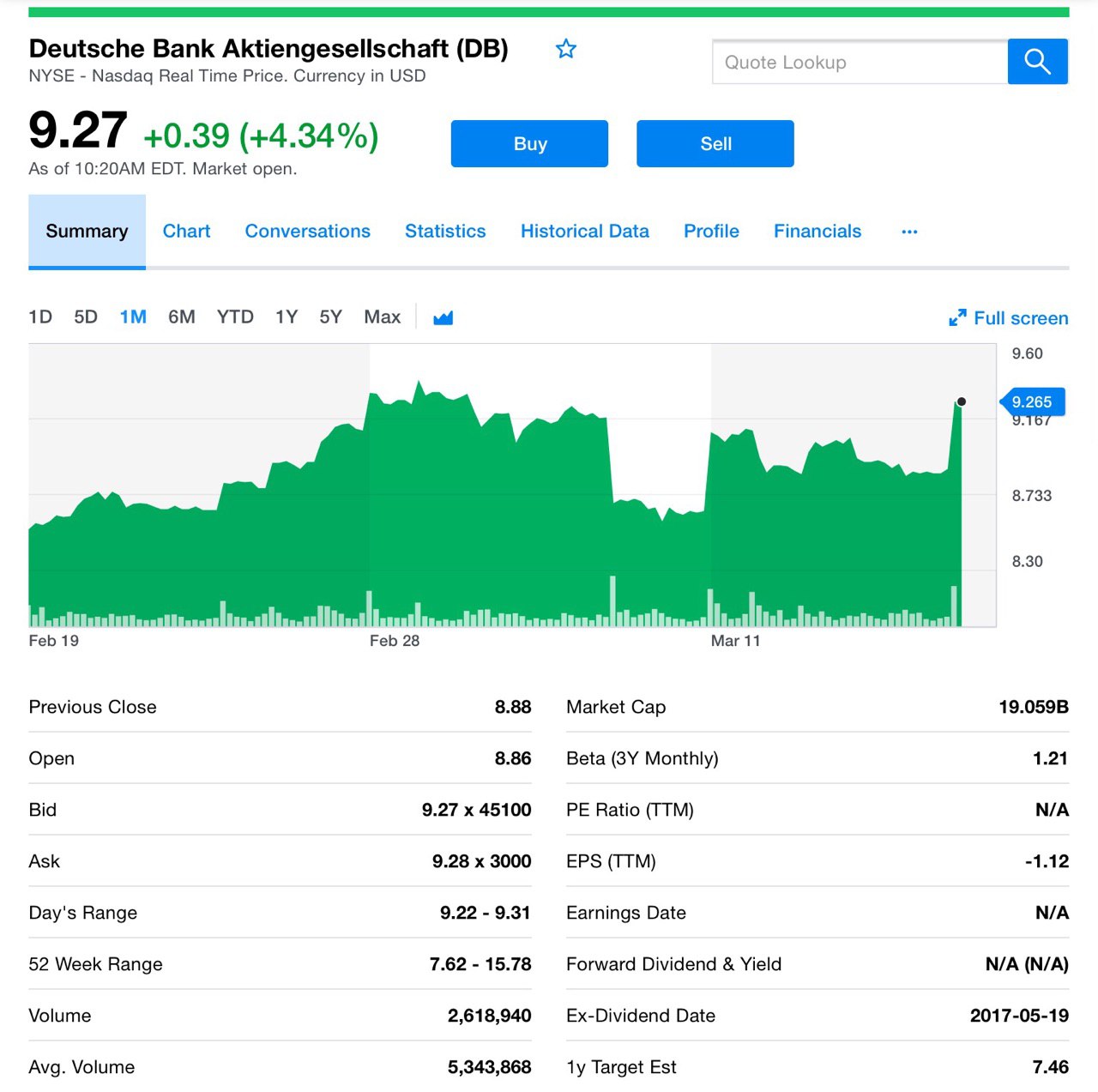

Продолжение банковской истории made in Germany

Возникли обстоятельства, которые наводят смуту в возможном слиянии двух немецких банков.

Некоторые законодатели заявляют о конфликте интересов заместителя министра финансов Германии и его связях с Goldman Sachs (GS), казалось бы, что такого?

А нет, как сообщается, GS консультирует поддерживаемый государством Commerzbank (CRZBY) в рамках слияния с Deutsche Bank (DB).

Йорг Кукис - замминистра финансов Германии, был соруководителем GS, прежде чем занял высокий пост.

А теперь он выступает за слияние двух крупнейших банков страны.

Его пресс-секретарь говорит, что нет конфликта интересов, потому что он работал в отделе торговли GS, который был никак не связан с банками.

В то время как подтверждение переговоров о слиянии между двумя банками повысило их цены на акции, это вызвало волнение из-за влияния профсоюзов, которые доблестно и напомнили о связях, что слияние может привести к сокращению рабочих мест на 30 тысяч. Не мало!

Когда 30 тысяч рабочих мест под вопросом, правительство должно исключить конфликт интересов, как говорит Фабио Де Маси, известный левый законодатель в парламенте Германии.

Что-то пошло не так. В истории не поставлена точка, и поток новостей однозначно будет уводить котировки акций банков то в одну, то в другую сторону. Эти акции подходят для рисковых инвесторов и для особого рода спекуляций на новостях.

#db #crzby

Возникли обстоятельства, которые наводят смуту в возможном слиянии двух немецких банков.

Некоторые законодатели заявляют о конфликте интересов заместителя министра финансов Германии и его связях с Goldman Sachs (GS), казалось бы, что такого?

А нет, как сообщается, GS консультирует поддерживаемый государством Commerzbank (CRZBY) в рамках слияния с Deutsche Bank (DB).

Йорг Кукис - замминистра финансов Германии, был соруководителем GS, прежде чем занял высокий пост.

А теперь он выступает за слияние двух крупнейших банков страны.

Его пресс-секретарь говорит, что нет конфликта интересов, потому что он работал в отделе торговли GS, который был никак не связан с банками.

В то время как подтверждение переговоров о слиянии между двумя банками повысило их цены на акции, это вызвало волнение из-за влияния профсоюзов, которые доблестно и напомнили о связях, что слияние может привести к сокращению рабочих мест на 30 тысяч. Не мало!

Когда 30 тысяч рабочих мест под вопросом, правительство должно исключить конфликт интересов, как говорит Фабио Де Маси, известный левый законодатель в парламенте Германии.

Что-то пошло не так. В истории не поставлена точка, и поток новостей однозначно будет уводить котировки акций банков то в одну, то в другую сторону. Эти акции подходят для рисковых инвесторов и для особого рода спекуляций на новостях.

#db #crzby

Доброе утро! Вчера перед началом торгов обсуждал с инвестором состав его инвестпортфеля. Заранее определили, что его цель получить 30-40% годовых!

Не мало, но отмечу, что при таких уровнях рынка это будут однозначно истории, связанные с различными компаниями из отрасли каннабиса. При этом не самые крупные компании, не те, что у всех на слуху (acb, tlry и т.п.), поскольку на таких уровнях покупать уже не только не целесообразно, но попросту страшно.

Я также обратил внимание моего инвестора на смежные с каннабисом отрасли, например медиафарма, о которой я периодически пишу. И как по мановению волшебной палочки вчера моя любимая троица — INSY, CARA и ZYNE Pharmaceuticals (последняя особенно порадует знающих иврит:)) показали отличный рост уже 2-й день подряд.

Вывод — смотрим Шире и Глубже)) на те компании, которые в перспективе получат выгоду от постепенного внедрения использования каннабиса.

#insy #cara #zyne

Не мало, но отмечу, что при таких уровнях рынка это будут однозначно истории, связанные с различными компаниями из отрасли каннабиса. При этом не самые крупные компании, не те, что у всех на слуху (acb, tlry и т.п.), поскольку на таких уровнях покупать уже не только не целесообразно, но попросту страшно.

Я также обратил внимание моего инвестора на смежные с каннабисом отрасли, например медиафарма, о которой я периодически пишу. И как по мановению волшебной палочки вчера моя любимая троица — INSY, CARA и ZYNE Pharmaceuticals (последняя особенно порадует знающих иврит:)) показали отличный рост уже 2-й день подряд.

Вывод — смотрим Шире и Глубже)) на те компании, которые в перспективе получат выгоду от постепенного внедрения использования каннабиса.

#insy #cara #zyne

Сегодня IPO Levis

Доброе утро, друзья! Не могу не поделиться мыслями о грядущем размещении джинсового флагмана — Levis.

Эта компания имеет богатую историю и не удивительно, ведь основана она в далеком 1853 году. Особенно популярна она стала в годы Второй мировой. Многие инвесторы знают, что Levis уже была публичной в прошлом веке и вот новый старт.

Как говорят в Levis средства от IPO пойдут на корпоративные нужды и стратегические решения.

Финансовые данные

На мой взгляд, компания достойна того, чтобы участвовать в IPO ее акций. Levis оценена по P/S — 1, что значительно ниже ближайших аналогов. Рентабельность бизнеса за последние 3 года выросла. Финпоказатели смотрятся тоже очень привлекательно. Выручка за 2018 $5, 575 млн., EBIT $537 млн., а прибыль $285 млн.

Компания разместит 36,7 млн акций, что составит $550 млн. в общем объёме при прогнозируемом диапазоне в $14-$16 за единицу. Темп роста для такого устоявшегося бизнеса довольно высокий: более 5% в год. Поэтому эту идею можно рассматривать не только как краткосрочную, но и брать в портфель на долгосрок.

Важно упомянуть, что после сокращения выручки в 2015 г. компания уверенно увеличивает доход ежегодно с темпами от -5% до +14% в прошлом году. По моим расчетам акции компании могут вырасти как минимум на 20-25% к концу 2019 года. Поэтому это"стойкий солдатик" в портфеле.

И конечно, если кто-то желает принять участие в IPO, то милости прошу в личку, познакомимся или даже посотрудничаем.

Кстати, на следующей неделе долгожданное размещение акций компании Lyft. Частью инвестиционного портфеля смело можно участвовать. Как это сделать, обращайтесь. Оба повода достойные и весьма актуальные!

#levis

Доброе утро, друзья! Не могу не поделиться мыслями о грядущем размещении джинсового флагмана — Levis.

Эта компания имеет богатую историю и не удивительно, ведь основана она в далеком 1853 году. Особенно популярна она стала в годы Второй мировой. Многие инвесторы знают, что Levis уже была публичной в прошлом веке и вот новый старт.

Как говорят в Levis средства от IPO пойдут на корпоративные нужды и стратегические решения.

Финансовые данные

На мой взгляд, компания достойна того, чтобы участвовать в IPO ее акций. Levis оценена по P/S — 1, что значительно ниже ближайших аналогов. Рентабельность бизнеса за последние 3 года выросла. Финпоказатели смотрятся тоже очень привлекательно. Выручка за 2018 $5, 575 млн., EBIT $537 млн., а прибыль $285 млн.

Компания разместит 36,7 млн акций, что составит $550 млн. в общем объёме при прогнозируемом диапазоне в $14-$16 за единицу. Темп роста для такого устоявшегося бизнеса довольно высокий: более 5% в год. Поэтому эту идею можно рассматривать не только как краткосрочную, но и брать в портфель на долгосрок.

Важно упомянуть, что после сокращения выручки в 2015 г. компания уверенно увеличивает доход ежегодно с темпами от -5% до +14% в прошлом году. По моим расчетам акции компании могут вырасти как минимум на 20-25% к концу 2019 года. Поэтому это"стойкий солдатик" в портфеле.

И конечно, если кто-то желает принять участие в IPO, то милости прошу в личку, познакомимся или даже посотрудничаем.

Кстати, на следующей неделе долгожданное размещение акций компании Lyft. Частью инвестиционного портфеля смело можно участвовать. Как это сделать, обращайтесь. Оба повода достойные и весьма актуальные!

#levis

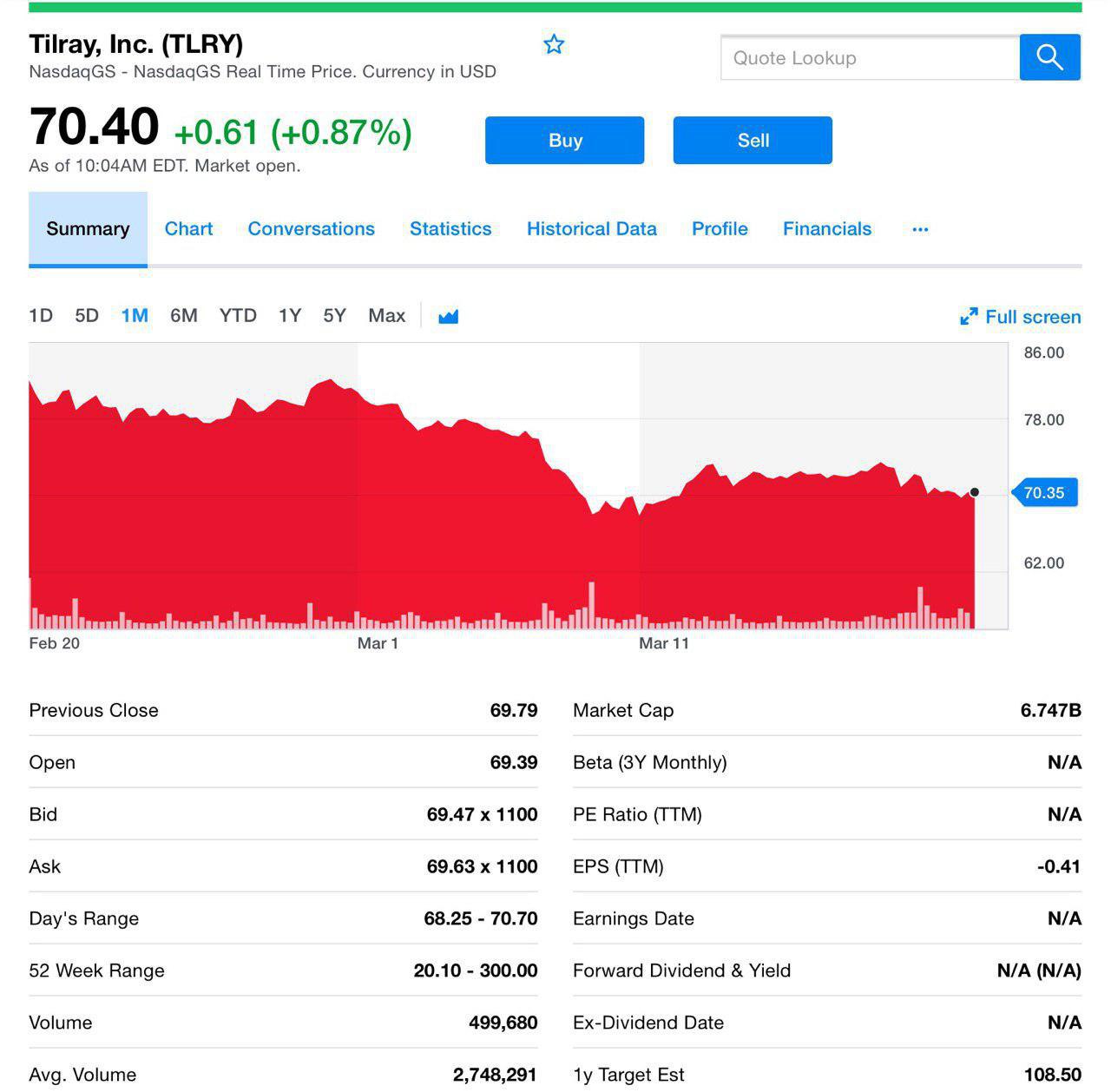

Акции Tilray Inc. (TLRY) во вторник опустились после того, как компания сообщила о бОльшем убытке, чем ожидалось, но подсластила ситуацию, сообщив, что продажи выросли почти втрое!

Итак, по данным Tilray, прибыль за 3 месяца, закончившихся в декабре, сочеталась с чистым убытком в 33 цента на акцию по сравнению с прибылью в 4 цента за тот же период в 2017 году, и эта цифра была показана как операционные расходы, связанные с инициативами роста, расширение международных команд и расходы, связанные с финансированием, слияниями и поглощениями.

Однако, продажи, как мы отметили в начале, выросли более чем на 200% до $15,5 млн., общий эквивалент продукции в килограммах увеличился почти в 3 раза, а средняя чистая цена продажи выросла на 5,5% до $7,52 за грамм.

Валовая прибыль за 4-ый квартал была почти на треть ниже, чем в предыдущем периоде.

Руководство верит, что долгосрочные компании, такие как Tilray, с портфелем надежных активов, работающих на базе многонациональной цепочки поставок, будут завоевывать рынок, доверие потребителей и правительств по всему миру. Планы масштабные, как видите.

Надо учесть, что на маржу будет оказывать дальнейшее давление планы международной экспансии компании, которая включает в себя новое предприятие в Португалии.

Прогнозируется, что выручка снизится на единицу продукции, поскольку основной упор и доход будет от оптовых продаж.

Это важный момент. Такая стратегия может существенно повлиять на всю отрасль, поскольку расчет ставится не на розницу, а на опт, а это может пошатнуть доходы более мелких производителей, которые не смогут уронить стоимость меньше меньшего и будут вынуждены покинуть рынок.

#tlry

Итак, по данным Tilray, прибыль за 3 месяца, закончившихся в декабре, сочеталась с чистым убытком в 33 цента на акцию по сравнению с прибылью в 4 цента за тот же период в 2017 году, и эта цифра была показана как операционные расходы, связанные с инициативами роста, расширение международных команд и расходы, связанные с финансированием, слияниями и поглощениями.

Однако, продажи, как мы отметили в начале, выросли более чем на 200% до $15,5 млн., общий эквивалент продукции в килограммах увеличился почти в 3 раза, а средняя чистая цена продажи выросла на 5,5% до $7,52 за грамм.

Валовая прибыль за 4-ый квартал была почти на треть ниже, чем в предыдущем периоде.

Руководство верит, что долгосрочные компании, такие как Tilray, с портфелем надежных активов, работающих на базе многонациональной цепочки поставок, будут завоевывать рынок, доверие потребителей и правительств по всему миру. Планы масштабные, как видите.

Надо учесть, что на маржу будет оказывать дальнейшее давление планы международной экспансии компании, которая включает в себя новое предприятие в Португалии.

Прогнозируется, что выручка снизится на единицу продукции, поскольку основной упор и доход будет от оптовых продаж.

Это важный момент. Такая стратегия может существенно повлиять на всю отрасль, поскольку расчет ставится не на розницу, а на опт, а это может пошатнуть доходы более мелких производителей, которые не смогут уронить стоимость меньше меньшего и будут вынуждены покинуть рынок.

#tlry

{kind=link}

Гугл презентовала новый сервис Stadia. Интеренет шумит, специализированные ресурсы бурлят спорами, давайте и мы осветим платформу.

Заодно вспомним конкурирующие проекты других компаний.

#googl

Stadia от Google

Заодно вспомним конкурирующие проекты других компаний.

#googl

Stadia от Google

{kind=link}

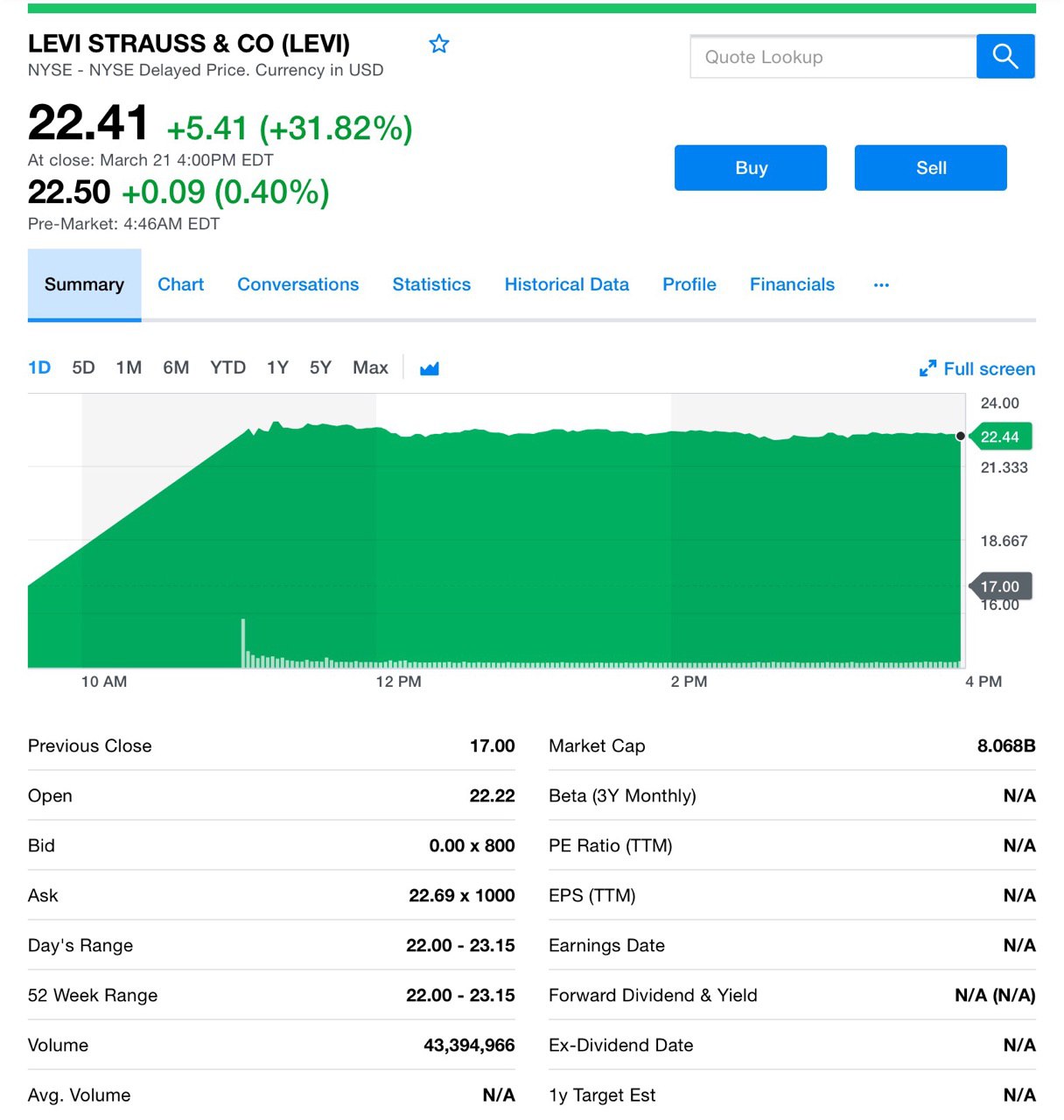

Давайте про IPO Levi’s

Акции Levi Strauss & Co. (LEVI) начали торги на Нью-Йоркской фондовой бирже в четверг утром по $22,22 за акцию и выросли до $22,42.

Производитель джинсовой одежды в среду оценил свое первичное публичное размещение акций в $17 за акцию после первоначальной оценки стоимости. В итоге к закрытию рынка цена выросла на 32%, и это дало Levi's рыночную стоимость около $8,6 млрд.

Надо сказать, что компанию можно свободно рассматривать в качестве долгосрочного актива. Она легко сможет начать выплачивать дивиденды, да и последние годы чувствует себя очень хорошо.

На бычьем рынке такие историю могут очень неплохо выстреливать, хотя конечно не без исключения рисков.

Риски при IPO и управление ими

Теперь давайте про опасения на счет 3-х месяцев блокировки бумаг, lock up период. Да, конечно за это время может произойти всё что угодно, однако не будем забывать про форвардные контракты. Обычно, возможность их заключения появляется через 2-3 недели после старта IPO. И с помощью таких контрактов можно зафиксировать текущую стоимость акций, тем самым подстраховаться.

Кстати, буквально вчера такие контракты появились по бумагам ShockWave (SWAV), IPO которого мы анонсировали. И инвесторы смогли зафиксировать стоимость акции с профитом +70-80%!

Инструментов для подстраховки хватает, но работают они в сочетании с опытом и знания этих инструментов. Здесь ещё нужно вспомнить про аллокацию, которая по размещению Levi's была на уровне 45%.

Напомним, что аллокация - коэффициент удовлетворения от суммарно поданной заявки. У Levi's была 45% из-за того, что как и в случае с IPO Shockwave, была переподписка на акции компании.

Ну и чтобы окончательно спать спокойно нужно, чтобы портфельный управляющий грамотно составил ваш портфель.

#levi

Акции Levi Strauss & Co. (LEVI) начали торги на Нью-Йоркской фондовой бирже в четверг утром по $22,22 за акцию и выросли до $22,42.

Производитель джинсовой одежды в среду оценил свое первичное публичное размещение акций в $17 за акцию после первоначальной оценки стоимости. В итоге к закрытию рынка цена выросла на 32%, и это дало Levi's рыночную стоимость около $8,6 млрд.

Надо сказать, что компанию можно свободно рассматривать в качестве долгосрочного актива. Она легко сможет начать выплачивать дивиденды, да и последние годы чувствует себя очень хорошо.

На бычьем рынке такие историю могут очень неплохо выстреливать, хотя конечно не без исключения рисков.

Риски при IPO и управление ими

Теперь давайте про опасения на счет 3-х месяцев блокировки бумаг, lock up период. Да, конечно за это время может произойти всё что угодно, однако не будем забывать про форвардные контракты. Обычно, возможность их заключения появляется через 2-3 недели после старта IPO. И с помощью таких контрактов можно зафиксировать текущую стоимость акций, тем самым подстраховаться.

Кстати, буквально вчера такие контракты появились по бумагам ShockWave (SWAV), IPO которого мы анонсировали. И инвесторы смогли зафиксировать стоимость акции с профитом +70-80%!

Инструментов для подстраховки хватает, но работают они в сочетании с опытом и знания этих инструментов. Здесь ещё нужно вспомнить про аллокацию, которая по размещению Levi's была на уровне 45%.

Напомним, что аллокация - коэффициент удовлетворения от суммарно поданной заявки. У Levi's была 45% из-за того, что как и в случае с IPO Shockwave, была переподписка на акции компании.

Ну и чтобы окончательно спать спокойно нужно, чтобы портфельный управляющий грамотно составил ваш портфель.

#levi

{kind=link}

Трагические события с Боингом, как известно, запустили маховик заземления самолётов.

Как мы предполагалимогут пойти отказы от контрактов, и вот первая ласточка.

Индонезия расторгла договор на покупку 49 самолётов. Изначально их было 50 на общую сумму $4,9 млрд., но один авиакомпания уже получила. Однако не известно оставит ли его себе.

В общем, мнение не изменилось. Несмотря на оперативное устранение неполадок, история неочевидная и бумаги могут просесть.

#ba

Как мы предполагалимогут пойти отказы от контрактов, и вот первая ласточка.

Индонезия расторгла договор на покупку 49 самолётов. Изначально их было 50 на общую сумму $4,9 млрд., но один авиакомпания уже получила. Однако не известно оставит ли его себе.

В общем, мнение не изменилось. Несмотря на оперативное устранение неполадок, история неочевидная и бумаги могут просесть.

#ba

{kind=link}

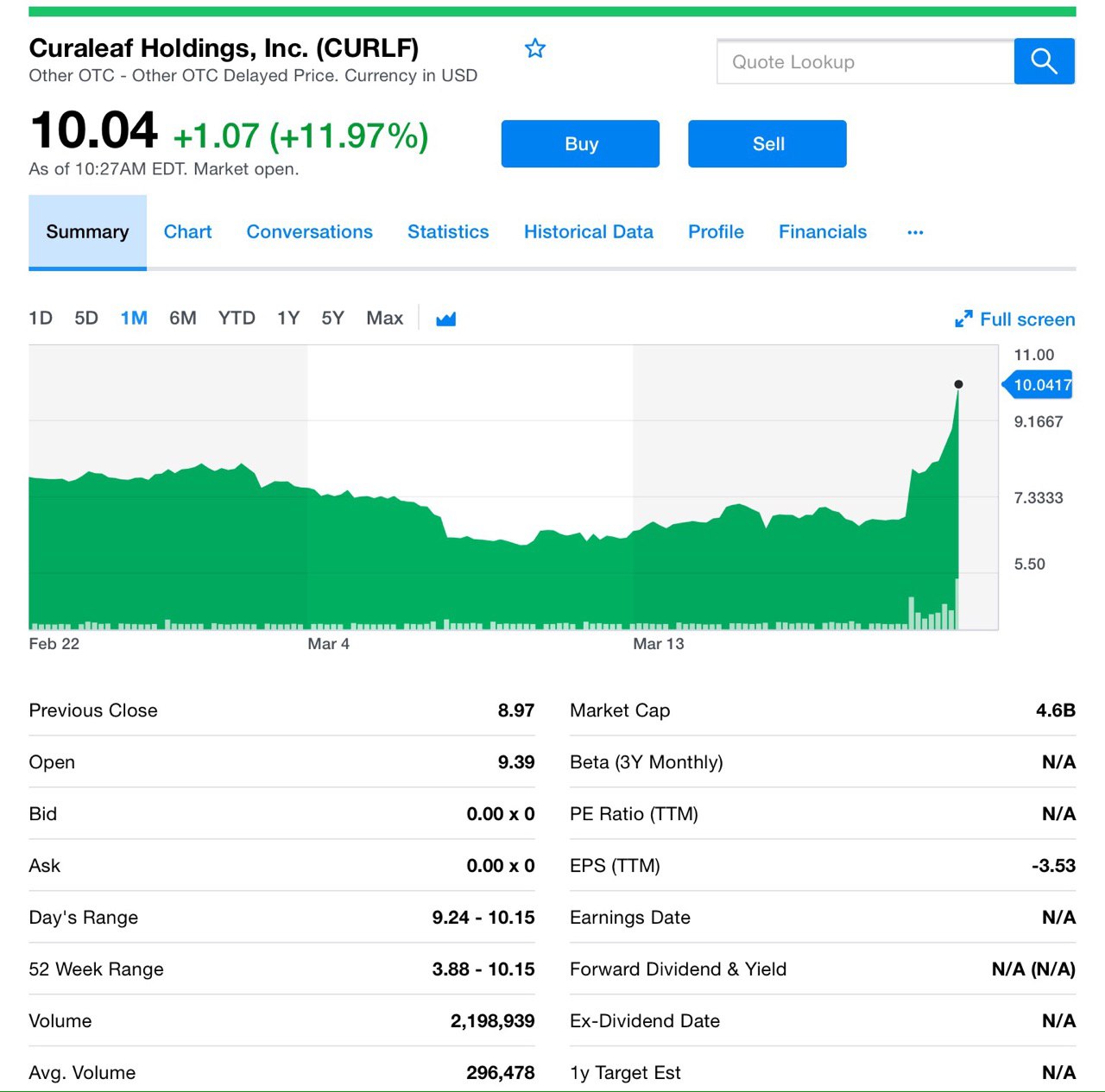

Новый виток развития в секторе каннабиса

Мы уже неоднократно говорили, о том, что переключили внимание с крупных представителей этого сектора, на компании которые поменьше и имеют все шансы на взрывной рост.

Сейчас об одной из них — Curaleaf Holdings Inc. (CURLF).

Акции Curaleaf выросли на 30%, и сейчас продолжают рост, после того, как компания объявила о партнерстве с сетью аптек CVS Health Corp., о которой мы писали в позитивном ключе, по линии продуктов с CBD. К слову CVS уже продает кремы, спреи, лосьоны и мази в 8 штатах.

На самом деле CBD еще не является повсеместно законным в США. Хотя конопля была легализована Законом о фермерских хозяйствах 2018 года, принятом в декабре, CBD не был включен в перечень.

Регулятор (FDA) пообещал провести переговоры по легализации CBD в апреле и стремится найти пути, которые позволили бы компаниям добавлять его в продукты питания, напитки или товары для здоровья.

FDA не может допустить, чтобы лекарство добавлялось в продукты без проведения клинических испытаний. Компании, стремящиеся воспользоваться преимуществами предполагаемой пользы для здоровья от CBD, надеются, что регулятор будет действовать побыстрее, ну ещё бы.

Curaleaf сообщила о чистых убытках в 4-ом квартале в размере $16,5 млн., или 4 цента на акцию. Выручка выросла до $32 млн. с $6,3 млн. за аналогичный период прошлого года! Очень неплохо!

И стоит упомянуть про амбициозное заявление компании о том, что в этом году она достигнет $400 млн. годового дохода, исходя из своего плана.

Безусловно, компания имеет потенциал и достойна нашего внимания. Предстоящее апрельское решение по CBD может серьезно повлиять на многие компании, в том числе и на CURLF. И скорее всего оно будет положительным!

#cvs #curlf

Мы уже неоднократно говорили, о том, что переключили внимание с крупных представителей этого сектора, на компании которые поменьше и имеют все шансы на взрывной рост.

Сейчас об одной из них — Curaleaf Holdings Inc. (CURLF).

Акции Curaleaf выросли на 30%, и сейчас продолжают рост, после того, как компания объявила о партнерстве с сетью аптек CVS Health Corp., о которой мы писали в позитивном ключе, по линии продуктов с CBD. К слову CVS уже продает кремы, спреи, лосьоны и мази в 8 штатах.

На самом деле CBD еще не является повсеместно законным в США. Хотя конопля была легализована Законом о фермерских хозяйствах 2018 года, принятом в декабре, CBD не был включен в перечень.

Регулятор (FDA) пообещал провести переговоры по легализации CBD в апреле и стремится найти пути, которые позволили бы компаниям добавлять его в продукты питания, напитки или товары для здоровья.

FDA не может допустить, чтобы лекарство добавлялось в продукты без проведения клинических испытаний. Компании, стремящиеся воспользоваться преимуществами предполагаемой пользы для здоровья от CBD, надеются, что регулятор будет действовать побыстрее, ну ещё бы.

Curaleaf сообщила о чистых убытках в 4-ом квартале в размере $16,5 млн., или 4 цента на акцию. Выручка выросла до $32 млн. с $6,3 млн. за аналогичный период прошлого года! Очень неплохо!

И стоит упомянуть про амбициозное заявление компании о том, что в этом году она достигнет $400 млн. годового дохода, исходя из своего плана.

Безусловно, компания имеет потенциал и достойна нашего внимания. Предстоящее апрельское решение по CBD может серьезно повлиять на многие компании, в том числе и на CURLF. И скорее всего оно будет положительным!

#cvs #curlf

{kind=link}

Несмотря на то, что Tesla одна из самых известных компаний по производству электромобилей, для нас всех очевидно, что на данный момент она не занимает лидирующие позиции по продажам в мире.

Давайте посмотрим на рынок электромобилей в целом!

Читать статью

Давайте посмотрим на рынок электромобилей в целом!

Читать статью

{kind=link}

Продолжая вчерашнюю тему электрокаров интересно познакомиться с творением компании ElectraMeccanica Vehicles Corp. (SOLO), которая поднялась на 39% в эту среду.

Компания выпускает одноместный электрокар Solo, да действительно одноместный. Акции выросли после того, как аналитики с Уолл-Стрит положительно оценили компанию, хоть и с небольшой капитализацией.

Надо отметить, что это вполне может быть потенциальный конкурент Tesla.

SOLO — аккумуляторный электромобиль с тремя колесами, обладает большим потенциалом. В компании подметили один интересный момент — в 83% всех автомобилей на шоссе только один пассажир.

По сути компания производит автомобиль, который путается построить Илон Маск. Речь о том, что производить автомобиль стоимостью 45, 100 или 250 тысяч долларов — явно не массовая история. А вот электрокар за 15 000$ — другое дело.

Этот микромобильность, которая заложена в основе электромобиля весом менее 500 кг, может стать популярной историей для большинства людей из крупных городов. Потенциальная возможность глобального дохода в 800 млрд. долларов к середине 2020-х годов — очень амбициозная перспектива!

По состоянию на 30 января компания имела 64 158 корпоративных предзаказов. И есть предоплата для 864 SOLO от частных клиентов.

Выручка компании оценивается в $7,5 млн. в 2019 году, и увеличится по прогнозам до $157,2 млн. в 2021 году.

Компания новая, но судя по всему весьма перспективная, однозначно будем отслеживать её!

#solo

Solo — одноместный электромобиль

Компания выпускает одноместный электрокар Solo, да действительно одноместный. Акции выросли после того, как аналитики с Уолл-Стрит положительно оценили компанию, хоть и с небольшой капитализацией.

Надо отметить, что это вполне может быть потенциальный конкурент Tesla.

SOLO — аккумуляторный электромобиль с тремя колесами, обладает большим потенциалом. В компании подметили один интересный момент — в 83% всех автомобилей на шоссе только один пассажир.

По сути компания производит автомобиль, который путается построить Илон Маск. Речь о том, что производить автомобиль стоимостью 45, 100 или 250 тысяч долларов — явно не массовая история. А вот электрокар за 15 000$ — другое дело.

Этот микромобильность, которая заложена в основе электромобиля весом менее 500 кг, может стать популярной историей для большинства людей из крупных городов. Потенциальная возможность глобального дохода в 800 млрд. долларов к середине 2020-х годов — очень амбициозная перспектива!

По состоянию на 30 января компания имела 64 158 корпоративных предзаказов. И есть предоплата для 864 SOLO от частных клиентов.

Выручка компании оценивается в $7,5 млн. в 2019 году, и увеличится по прогнозам до $157,2 млн. в 2021 году.

Компания новая, но судя по всему весьма перспективная, однозначно будем отслеживать её!

#solo

Solo — одноместный электромобиль

YouTube

MECCANICA - SOLO Factory

www.emvauto.com

Music from YouTube Audio Library [Aka YAL]

Music provided by RFM: https://youtu.be/m9cxWXkYSOU

Music from YouTube Audio Library [Aka YAL]

Music provided by RFM: https://youtu.be/m9cxWXkYSOU

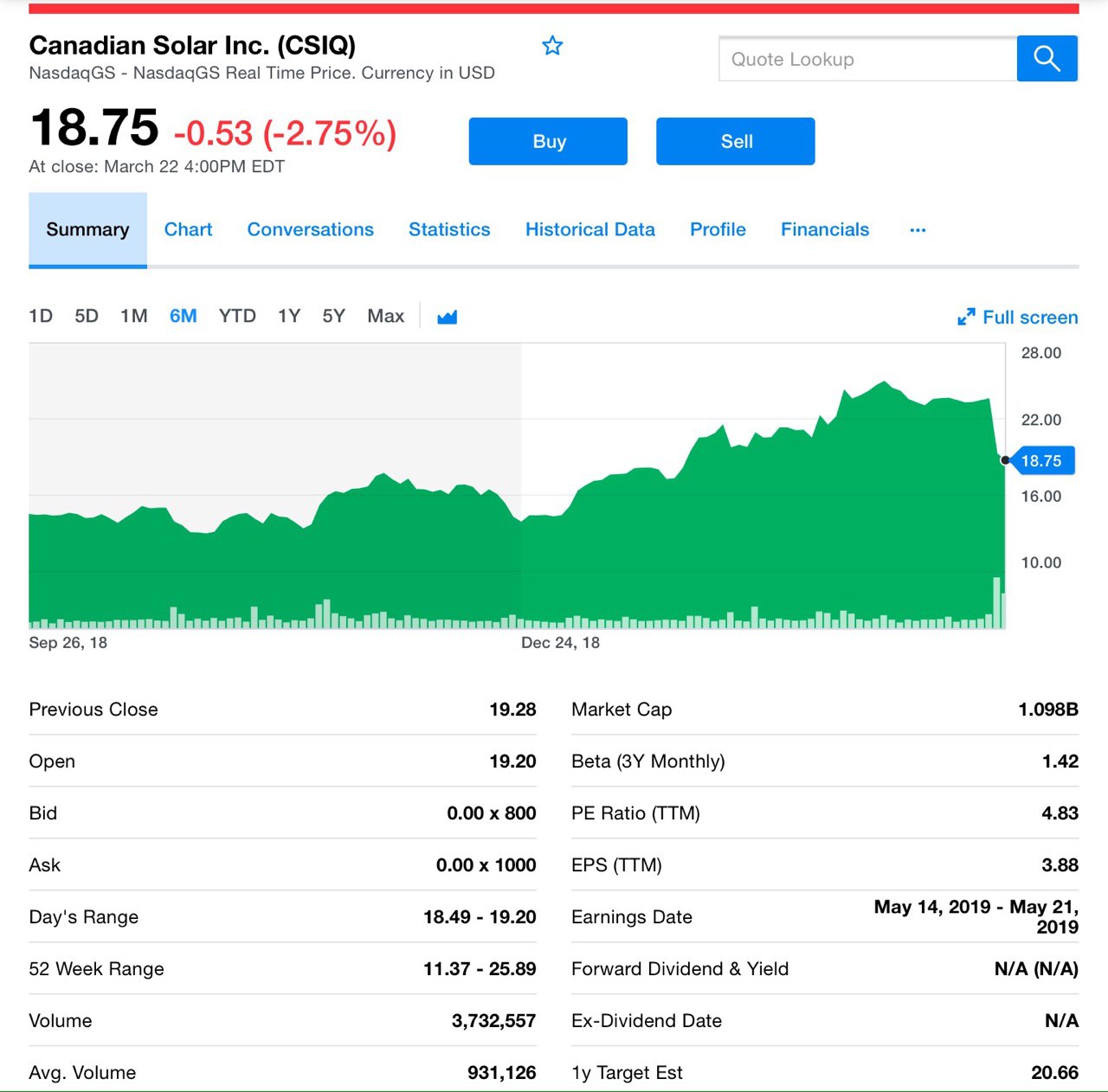

В этот солнечный понедельник поговорим про альтернативную энергетику, о которой давно не вспоминали.

Прогноз Canadian Solar Inc. (CSIQ), о которой мы неоднократно рассказывали, на 2019 не очень понравился инвесторам и стоимость акций закономерно снизилась на $4,07 на прошлой недели.

Почему прогнозы ниже ожиданий?

Спад на 17,3%, произошел на фоне новых прогнозов, но вот почему эти прогнозы стали такими низкими, если в 2018 году всё шло довольно не плохо?

Итак, выручка компании за год составила от 3,5 до 3,8 млрд., что значительно ниже ожидаемых результатов. Главной причиной, не утешительного для инвесторов прогнозов, стало то, что ожидается снижение продаж новых солнечных проектов.

Увеличение продаж высокоприбыльных проектов способствовало успеху компании в 2018 году, но в этом году их ожидается существенно меньше, соответственно и выручки тоже.

Руководители компании планируют, что прибыль в 1-ом квартале нового финансового года будет низкой или отрицательной из-за меньших показателей производства и продаж. По прогнозу, выручка составит от $450 до $480 млн. Тут важно обратить внимание на то, что в первом квартале прошлого года выручка $1,4 млрд. Ощутимая разница, согласитесь.

Тем не менее, прибыль EPS в 4-ом квартале и выручка компании превзошли ожидания Уолл-стрит и показали рост по сравнению с предыдущим годом, несмотря на мрачные прогнозы на 2019 год. Прибыль на акцию составила $1,61, по сравнению с 99 центами прошлого года. Выручка составила $901 млн. по сравнению с оценками аналитиков в 872 млн долларов.

Canadian Solar

Напомним, что Canadian Solar, базирующаяся в провинции Онтарио, Канада, производит солнечные фотоэлектрические модули и осуществляет масштабные проекты в области солнечной энергетики по всему миру.

Компания наблюдала быстрый рост с начала года, так как акции выросли на 37%. Её рост превзошел S&P500, который за тот же период вырос примерно на 13%.

Вывод

Да, новости малоприятные и потребуется время на то, чтобы поднять показатели. Но потенциал у компании очень большой, качество реализованных проектов оценили по всему миру. Справится ли компания в долгосрочной перспективе? Больше да, чем нет!

#csiq

Прогноз Canadian Solar Inc. (CSIQ), о которой мы неоднократно рассказывали, на 2019 не очень понравился инвесторам и стоимость акций закономерно снизилась на $4,07 на прошлой недели.

Почему прогнозы ниже ожиданий?

Спад на 17,3%, произошел на фоне новых прогнозов, но вот почему эти прогнозы стали такими низкими, если в 2018 году всё шло довольно не плохо?

Итак, выручка компании за год составила от 3,5 до 3,8 млрд., что значительно ниже ожидаемых результатов. Главной причиной, не утешительного для инвесторов прогнозов, стало то, что ожидается снижение продаж новых солнечных проектов.

Увеличение продаж высокоприбыльных проектов способствовало успеху компании в 2018 году, но в этом году их ожидается существенно меньше, соответственно и выручки тоже.

Руководители компании планируют, что прибыль в 1-ом квартале нового финансового года будет низкой или отрицательной из-за меньших показателей производства и продаж. По прогнозу, выручка составит от $450 до $480 млн. Тут важно обратить внимание на то, что в первом квартале прошлого года выручка $1,4 млрд. Ощутимая разница, согласитесь.

Тем не менее, прибыль EPS в 4-ом квартале и выручка компании превзошли ожидания Уолл-стрит и показали рост по сравнению с предыдущим годом, несмотря на мрачные прогнозы на 2019 год. Прибыль на акцию составила $1,61, по сравнению с 99 центами прошлого года. Выручка составила $901 млн. по сравнению с оценками аналитиков в 872 млн долларов.

Canadian Solar

Напомним, что Canadian Solar, базирующаяся в провинции Онтарио, Канада, производит солнечные фотоэлектрические модули и осуществляет масштабные проекты в области солнечной энергетики по всему миру.

Компания наблюдала быстрый рост с начала года, так как акции выросли на 37%. Её рост превзошел S&P500, который за тот же период вырос примерно на 13%.

Вывод

Да, новости малоприятные и потребуется время на то, чтобы поднять показатели. Но потенциал у компании очень большой, качество реализованных проектов оценили по всему миру. Справится ли компания в долгосрочной перспективе? Больше да, чем нет!

#csiq

{kind=link}

Неожиданные новости от Tiffany (TIF). Производитель ювелирных украшений сообщил о чистой прибыли за завершившийся квартал в размере $204 млн., а это 230%!

Откуда такие показатели? Дело в том, что в конце 2017 года в США были приняты изменения в налоговом законодательстве. Это существенно позволило компании сохранить свои деньги, поскольку до изменений на налоговые сборы за четвертый квартал Tiffany потратила $146 млн. Серьезный вычет!

Продажи в мире

Если рассматривать ситуацию по отдельным направлением, то был приличный рост продаж в Японии, именно эта страна стала дополнительным фактором 4-ого квартала. К слову, продажи в Европе упали на 5%, в США остались на том же уровне, что и годом ранее, а Азиатско-Тихоокеанском регионе потеряли 3%. Если учитывать общемировой результат, то продажи упали на 1%.

Надо отметить, что прогнозы были несколько хуже, чем показала отчетность. Ожидали чистую прибыль на акцию в размере $1,6, тогда как Tiffany увеличила ее до $1,67 на акцию.

Для Tiffany китайский потребитель был серьезным клиентом, в прошедшем же году Китай не оправдал ожиданий. Виной тому, разумеется торговая война и снижение покупательской активности. Причем, компания успешно продавала как в самой стране, так и китайским туристам по всему миру.

Онлайн продажи Tiffany

В прошлом году интернет продажи показали неплохой результат. И несмотря на то, что у компании 321 офлайн магазин, Tiffany делает серьезную ставку на онлайн. В прошлом году они выросли вдвое. В 2019 году рост онлайн-продаж ускорится с текущих 7% до 10-15%. Для увеличения интернет-продаж компания запустит в Китае новый сайт.

Вывод

На сильном падении рынка акции Tiffany прибавили 3%. Люди продолжают покупать украшения. Однако ситуация не совсем прозрачная, ведь если рынок вступит в падающую фазу и будет опасения в рецессии, то в первую очередь люди пожертвуют украшениями.

#tif

Откуда такие показатели? Дело в том, что в конце 2017 года в США были приняты изменения в налоговом законодательстве. Это существенно позволило компании сохранить свои деньги, поскольку до изменений на налоговые сборы за четвертый квартал Tiffany потратила $146 млн. Серьезный вычет!

Продажи в мире

Если рассматривать ситуацию по отдельным направлением, то был приличный рост продаж в Японии, именно эта страна стала дополнительным фактором 4-ого квартала. К слову, продажи в Европе упали на 5%, в США остались на том же уровне, что и годом ранее, а Азиатско-Тихоокеанском регионе потеряли 3%. Если учитывать общемировой результат, то продажи упали на 1%.

Надо отметить, что прогнозы были несколько хуже, чем показала отчетность. Ожидали чистую прибыль на акцию в размере $1,6, тогда как Tiffany увеличила ее до $1,67 на акцию.

Для Tiffany китайский потребитель был серьезным клиентом, в прошедшем же году Китай не оправдал ожиданий. Виной тому, разумеется торговая война и снижение покупательской активности. Причем, компания успешно продавала как в самой стране, так и китайским туристам по всему миру.

Онлайн продажи Tiffany

В прошлом году интернет продажи показали неплохой результат. И несмотря на то, что у компании 321 офлайн магазин, Tiffany делает серьезную ставку на онлайн. В прошлом году они выросли вдвое. В 2019 году рост онлайн-продаж ускорится с текущих 7% до 10-15%. Для увеличения интернет-продаж компания запустит в Китае новый сайт.

Вывод

На сильном падении рынка акции Tiffany прибавили 3%. Люди продолжают покупать украшения. Однако ситуация не совсем прозрачная, ведь если рынок вступит в падающую фазу и будет опасения в рецессии, то в первую очередь люди пожертвуют украшениями.

#tif

{kind=link}

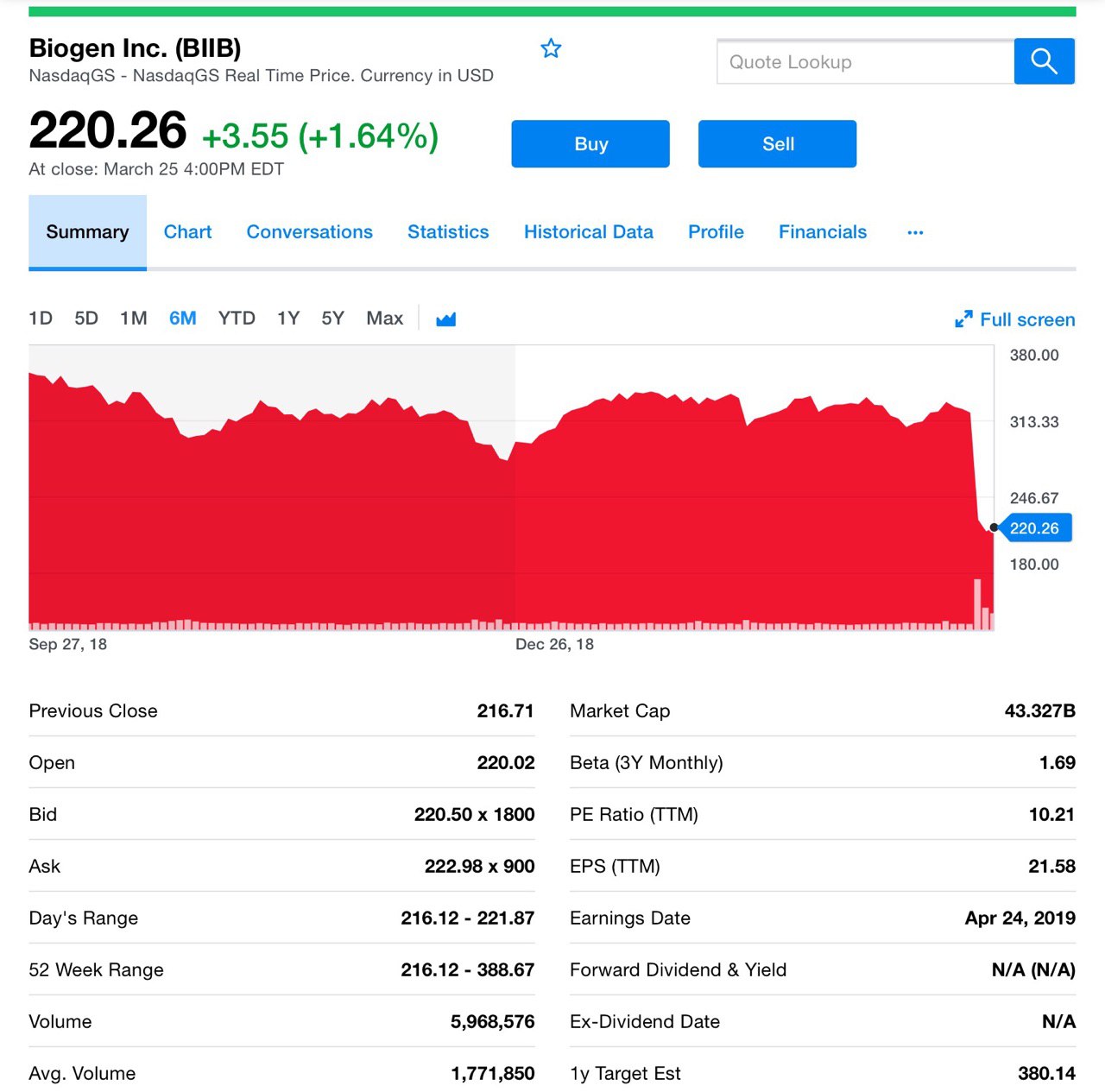

Интересный кейс от компании Biogen (BIIB), которая упала на 35%.

На прошлой недели сектор биотехнологий оказался под давлением рынка, но во многом негатив исходил от компании Biogen, которая разрабатывала многообещающий препарат от Альцгеймера.

Но что-то пошло не так...На той недели компания вместе со своим партнером из Японии Eisai (ESALY), с которым проводила исследования, сообщили, что препараты не оправдали ожидания. Это произошло на последней стадии испытаний.

Естественно, аналитики один за другим начинают понижать рейтинг компании, что неумолимо отражается на стоимости акций, они падают на 35%, а рыночная стоимость падает на $20 млрд. Очень печально.

Объявление Biogen было особенно разочаровывающим, потому, что разработка пошла дальше, чем другие исследования. И с точки зрения потенциального успеха лечения пациентов с когнитивными нарушениями из-за болезни Альцгеймера препарат показывал уверенные результаты.

Что дальше?

Конечно, Biogen нужно было как-то реагировать и пытаться поправить ситуацию. И буквально вчера компания объявила, что ее правление утвердило программу выкупа акций на сумму $5 млрд.

Вчера же Biogen подала заявку в Комиссию по ценным бумагам и биржам, выкуп до $5 млрд. обыкновенных акций компании, находящихся в обращении, в рамках программы выкупа акций в 2019 году утвержден.

Причем эта программа является дополнением к $1,7 млрд., утвержденными советом директоров ещё в августе прошлого года.

Вывод

Выкуп акций, скорее позитивная новость и на фоне неё бумаги вполне могут подрасти, поэтому надо понаблюдать за Biogen, поскольку такой провал на 35% может создать неплохую точку входа.

Так же выкуп акций, как минимум, будет поддерживать котировки акций биогена от дальнейшего снижения, а потенциально может повлиять на рост в краткосрочном периоде.

Мы добавили компанию в портфель, в расчете, как минимум на отскок акций в размере 10%;)

#biib

На прошлой недели сектор биотехнологий оказался под давлением рынка, но во многом негатив исходил от компании Biogen, которая разрабатывала многообещающий препарат от Альцгеймера.

Но что-то пошло не так...На той недели компания вместе со своим партнером из Японии Eisai (ESALY), с которым проводила исследования, сообщили, что препараты не оправдали ожидания. Это произошло на последней стадии испытаний.

Естественно, аналитики один за другим начинают понижать рейтинг компании, что неумолимо отражается на стоимости акций, они падают на 35%, а рыночная стоимость падает на $20 млрд. Очень печально.

Объявление Biogen было особенно разочаровывающим, потому, что разработка пошла дальше, чем другие исследования. И с точки зрения потенциального успеха лечения пациентов с когнитивными нарушениями из-за болезни Альцгеймера препарат показывал уверенные результаты.

Что дальше?

Конечно, Biogen нужно было как-то реагировать и пытаться поправить ситуацию. И буквально вчера компания объявила, что ее правление утвердило программу выкупа акций на сумму $5 млрд.

Вчера же Biogen подала заявку в Комиссию по ценным бумагам и биржам, выкуп до $5 млрд. обыкновенных акций компании, находящихся в обращении, в рамках программы выкупа акций в 2019 году утвержден.

Причем эта программа является дополнением к $1,7 млрд., утвержденными советом директоров ещё в августе прошлого года.

Вывод

Выкуп акций, скорее позитивная новость и на фоне неё бумаги вполне могут подрасти, поэтому надо понаблюдать за Biogen, поскольку такой провал на 35% может создать неплохую точку входа.

Так же выкуп акций, как минимум, будет поддерживать котировки акций биогена от дальнейшего снижения, а потенциально может повлиять на рост в краткосрочном периоде.

Мы добавили компанию в портфель, в расчете, как минимум на отскок акций в размере 10%;)

#biib

{kind=link}

Добрый вечер, друзья. На небольшую долю портфеля в хорошие идеи, пусть и краткосрочным горизонтом стоит входить...радуюсь))