Отличный отчет прилетел из зелёного сектора!

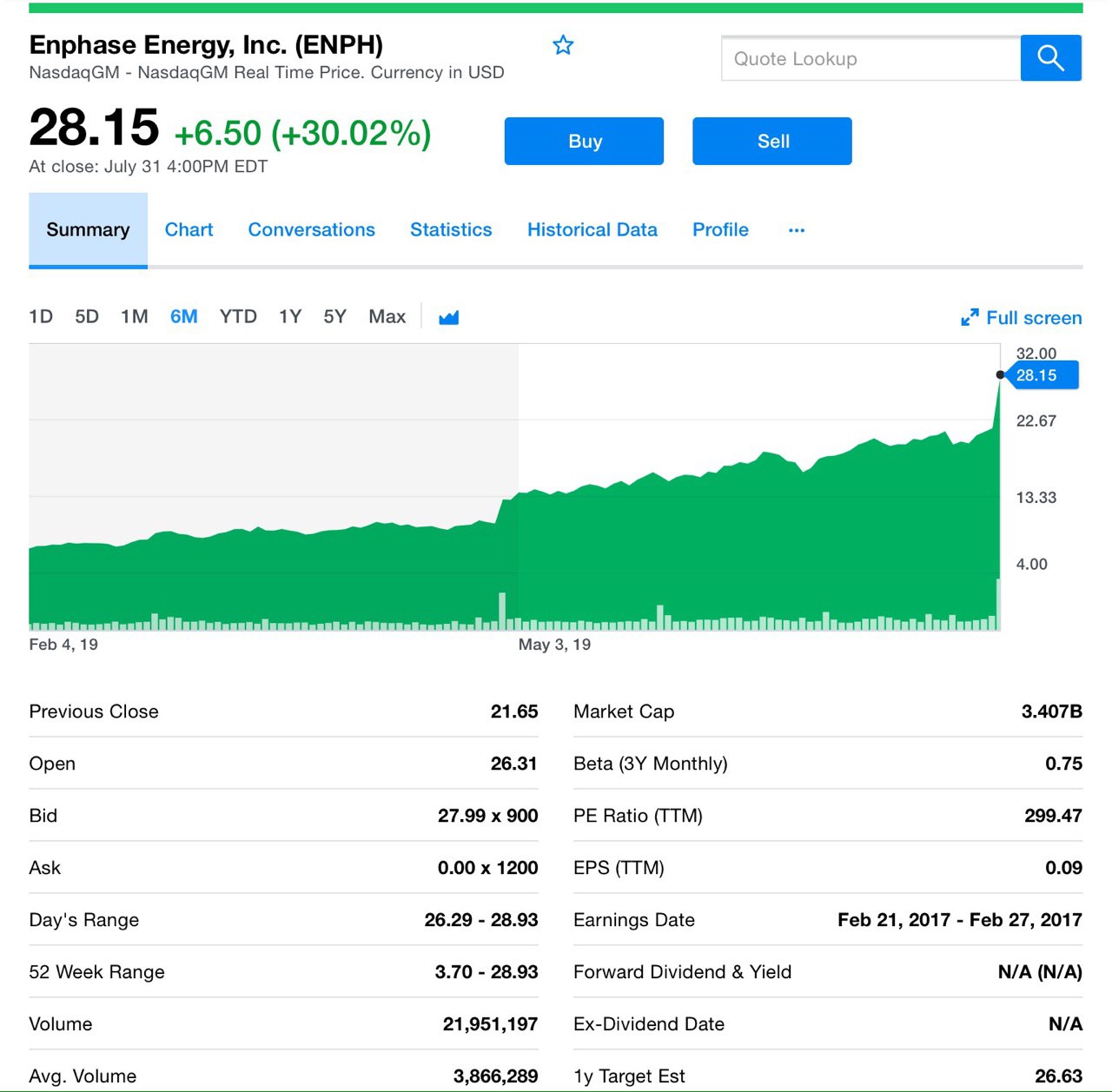

Отчиталась компания Enphase Energy, Inc. (ENPH) — энергетическая технологическая компания и ведущий мировой поставщик солнечных микроинверторов, вчера объявила финансовые результаты за 2-ой кв. 2019 года. Надо сказать они выглядят превосходно, что и отразилось на бумаге — рост на 30%.

Основные данные за 2-ой кв. 2019 года:

- Выручка $134,1 млн., рост поставки IQ 7 на 98% выше всех микроинверторов.

- Денежные потоки от операционной деятельности в размере $14,8 млн., остаток денежных средств в размере $206,0 млн.

- GAAP валовая прибыль 33,8%, без учета GAAP — 34,1%.

- Операционные расходы по GAAP - $27,9 млн., без учета GAAP в размере $22,5 млн.

- Операционная прибыль по GAAP в размере $17,4 млн.

- Чистая прибыль — $10,6 млн. Долларов США, чистый доход без учета GAAP в размере $23,2 млн.

- Прибыль на акцию составляет $0,08, прибыль на акцию без учета GAAP составляет $ 0,18

Как видите выручка во 2-ом кв. очень приличная, она увеличилась на 34% по сравнению с таким же периодом прошлого года. Компания поставила около 416 мегаватт постоянного тока, или 1 283 680 микроинверторов. И спрос растет! Более того он превышает предложение, поэтому компания активно изыскивает новые мощности и у них это получается.

Планируется поставлять около 2 млн. микроинверторов уже в 4-ом кв. 2019 года. Надо отметить, что остаток денежных средств включал чистую выручку, связанную с выпуском конвертируемых облигаций на сумму $132,0 млн. со сроком погашения до 2024 г. и выкупом на сумму $60, подлежащей выплате в 2023 г.

10 июня 2019 года Enphase Energy объявила, что более 500 компаний, занимающихся солнечной установкой в США, получили выгоду от значительного снижения сложности проектирования и логистики солнечной системы, приняв модули переменного тока Enphase Energized (ACM).

Модули переменного тока Enphase Energized, впервые выпущенные в октябре 2017 года, собираются на заводе, тестируются и продаются партнерами Enphase ACM, включая SunPower, Panasonic и Solaria. ACM проверены на производительность, надежность и качество прямо на производственной линии и позволяют солнечным установщикам предлагать домовладельцам первоклассные решения.

Немного про SunPower

Кстати, SunPower тоже неплохо смотрится на фоне роста Enphase — +31%. SunPower владеет 7% акций Enphase Energy. SunPower тоже производитель солнечных панелей, она сообщила о скорректированной потере в 22 цента на акцию при доходе в $481,9 млн. А вот Уолл-стрит ожидала скорректированного убытка в 19 центов при доходе в $444,2 млн, тоже интересный представитель сектора.

А вот ещё момент. 17 июня 2019 года Enphase Energy объявила, что возобновила свое партнерство по солнечной энергии с GRID Alternatives, национальным лидером в обеспечении доступности технологий использования возобновляемых источников энергии.

Посредством пожертвования микроинверторов Enphase поможет GRID Alternatives выполнить свою задачу по установке более 10 мегаватт солнечной энергии в 2019 году, помогая семьям и поставщикам доступного жилья сэкономить миллионы долларов на затратах на электроэнергию и предоставив практическое обучение по установке солнечных батарей для более чем 4000 человек.

Что нового у компании

1 июля 2019 года Enphase Energy анонсировала первую партию микровинвертеров Enphase IQ 7-ого поколения, произведенных в Мексике, в рамках расширенного производственного соглашения с Flex. Как было объявлено ранее, Enphase планирует продавать продукты, произведенные в Мексике, на рынке США, чтобы снизить тарифы, увеличить глобальные мощности и сократить сроки доставки клиентов. Бинго!

Мы считаем, что компания крайне перспективная. Впрочем мы весьма позитивно относимся к солнечной энергии, но цифры из отчета крайне приятные!

#enph

Отчиталась компания Enphase Energy, Inc. (ENPH) — энергетическая технологическая компания и ведущий мировой поставщик солнечных микроинверторов, вчера объявила финансовые результаты за 2-ой кв. 2019 года. Надо сказать они выглядят превосходно, что и отразилось на бумаге — рост на 30%.

Основные данные за 2-ой кв. 2019 года:

- Выручка $134,1 млн., рост поставки IQ 7 на 98% выше всех микроинверторов.

- Денежные потоки от операционной деятельности в размере $14,8 млн., остаток денежных средств в размере $206,0 млн.

- GAAP валовая прибыль 33,8%, без учета GAAP — 34,1%.

- Операционные расходы по GAAP - $27,9 млн., без учета GAAP в размере $22,5 млн.

- Операционная прибыль по GAAP в размере $17,4 млн.

- Чистая прибыль — $10,6 млн. Долларов США, чистый доход без учета GAAP в размере $23,2 млн.

- Прибыль на акцию составляет $0,08, прибыль на акцию без учета GAAP составляет $ 0,18

Как видите выручка во 2-ом кв. очень приличная, она увеличилась на 34% по сравнению с таким же периодом прошлого года. Компания поставила около 416 мегаватт постоянного тока, или 1 283 680 микроинверторов. И спрос растет! Более того он превышает предложение, поэтому компания активно изыскивает новые мощности и у них это получается.

Планируется поставлять около 2 млн. микроинверторов уже в 4-ом кв. 2019 года. Надо отметить, что остаток денежных средств включал чистую выручку, связанную с выпуском конвертируемых облигаций на сумму $132,0 млн. со сроком погашения до 2024 г. и выкупом на сумму $60, подлежащей выплате в 2023 г.

10 июня 2019 года Enphase Energy объявила, что более 500 компаний, занимающихся солнечной установкой в США, получили выгоду от значительного снижения сложности проектирования и логистики солнечной системы, приняв модули переменного тока Enphase Energized (ACM).

Модули переменного тока Enphase Energized, впервые выпущенные в октябре 2017 года, собираются на заводе, тестируются и продаются партнерами Enphase ACM, включая SunPower, Panasonic и Solaria. ACM проверены на производительность, надежность и качество прямо на производственной линии и позволяют солнечным установщикам предлагать домовладельцам первоклассные решения.

Немного про SunPower

Кстати, SunPower тоже неплохо смотрится на фоне роста Enphase — +31%. SunPower владеет 7% акций Enphase Energy. SunPower тоже производитель солнечных панелей, она сообщила о скорректированной потере в 22 цента на акцию при доходе в $481,9 млн. А вот Уолл-стрит ожидала скорректированного убытка в 19 центов при доходе в $444,2 млн, тоже интересный представитель сектора.

А вот ещё момент. 17 июня 2019 года Enphase Energy объявила, что возобновила свое партнерство по солнечной энергии с GRID Alternatives, национальным лидером в обеспечении доступности технологий использования возобновляемых источников энергии.

Посредством пожертвования микроинверторов Enphase поможет GRID Alternatives выполнить свою задачу по установке более 10 мегаватт солнечной энергии в 2019 году, помогая семьям и поставщикам доступного жилья сэкономить миллионы долларов на затратах на электроэнергию и предоставив практическое обучение по установке солнечных батарей для более чем 4000 человек.

Что нового у компании

1 июля 2019 года Enphase Energy анонсировала первую партию микровинвертеров Enphase IQ 7-ого поколения, произведенных в Мексике, в рамках расширенного производственного соглашения с Flex. Как было объявлено ранее, Enphase планирует продавать продукты, произведенные в Мексике, на рынке США, чтобы снизить тарифы, увеличить глобальные мощности и сократить сроки доставки клиентов. Бинго!

Мы считаем, что компания крайне перспективная. Впрочем мы весьма позитивно относимся к солнечной энергии, но цифры из отчета крайне приятные!

#enph

{kind=link}

🔥Всё выше и выше! Рост +32%!

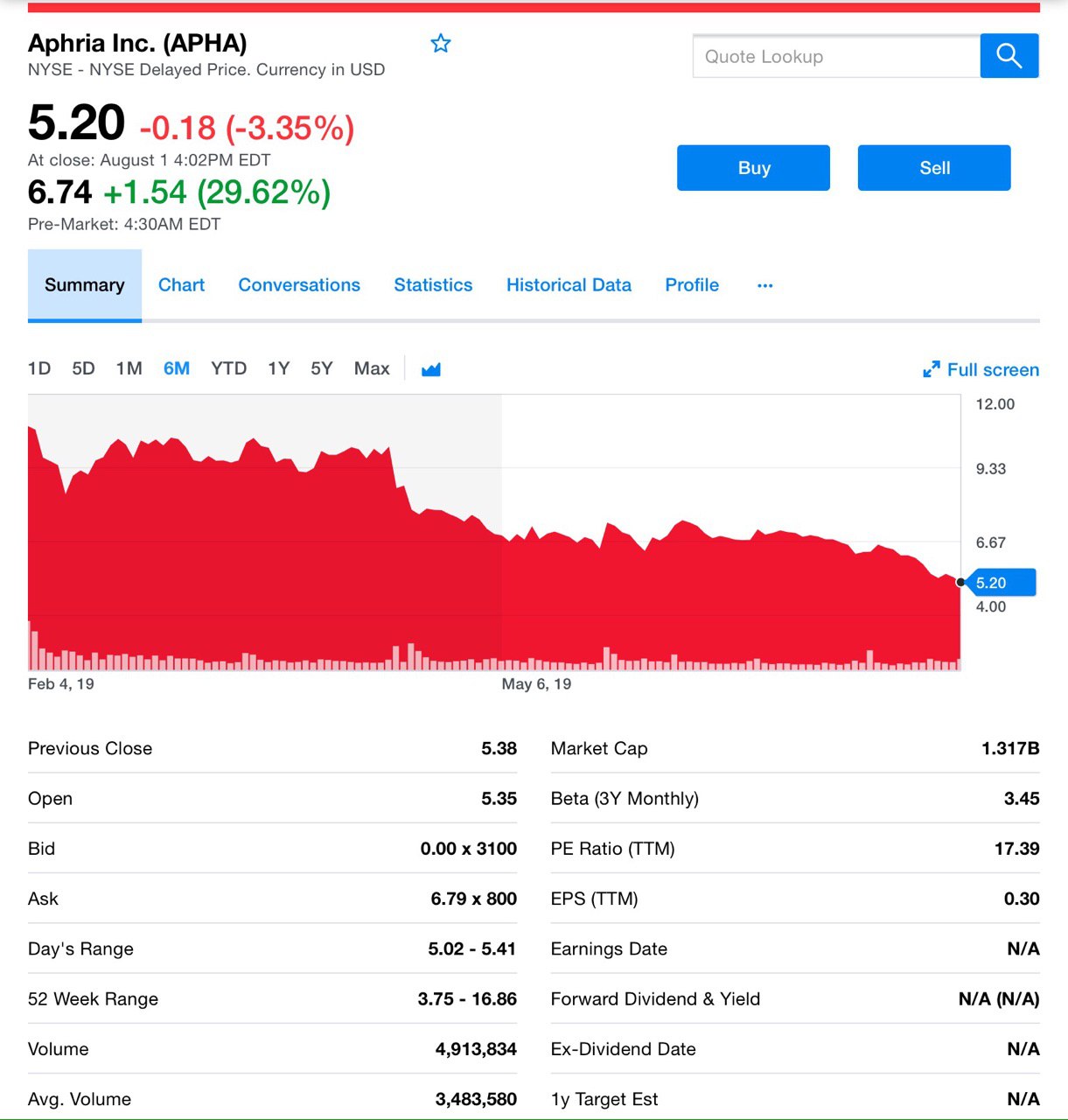

Всем привет! Спешу поделиться с вами успехами одной из любимых моих компаний! Итак, это один из крупнейших производителей каннабиса — Aphria, и она сообщила о своих финансовых результатах за 4-ый кв. И тут акции словно сорвались с цепи. Вот похоже старт того самого разворота в секторе, о котором мы говорили на днях. Кто прислушался, тот молодец!

Компания удачно отчиталась и сообщила, что чистая прибыль в 4-ом квартале составила $15,8 млн. или 5 центов на акцию, по сравнению с убытками в размере $5 млн., или 43 цента на акцию, за аналогичный период прошлого года.

Это первый сигнал, что масштабирование бизнеса, куда компания инвестировала все эти годы начинает позитивно сказываться на прибыли для нас, акционеров.

А прогноз на 2020 финансовый год, вероятно, был одной из причин, по которой акции выросли более чем на 30%. Компания намерена достичь предельного уровня объема продаж в $1 млрд. к концу финансового года. Это с учётом новых возможностей и коллабораций (CC Pharma, Pax Labs).

Около половины этого прогнозируемого дохода в 2020 году будет приходиться на фармацевтическую дистрибуцию, являющуюся результатом приобретения CC Pharma, которое завершилось в этом году. Aphria выплатила $21 млн. наличными бывшим акционерам CC Pharma.

Продажи каннабиса в рекреационных целях Aphria выросли на 158% до $18,5 млн по сравнению с предыдущим кварталом, или примерно на 15% от чистой выручки компании в размере $128,6 млн за финансовый квартал, закончившийся в мае. Отлично!

Aphria умело выстраивает маркетинг

Aphria сообщила, что продала 5,5 метрических тонн каннабиса, при этом цена за грамм составила $1,35.

Цены на каннабис в Aphria очень агрессивны, и в некоторых местах в районе Онтарио потребители выстрояться в очередь в день поступления новых партий и выкупят запасы. Некоторые бренды Aphria предлагает по самой низкой цене.

Одна из причин успеха компании заключается в том, что она старается максимально снизить свои расходы. Маркетинг в Канаде очень сложен в соответствии со строгими правилами Министерства здравоохранения Канады, однако Aphria способна удерживать цены на низком уровне, поскольку расходы на маркетинг меньше.

Вывод

Если амбициозные планы компании реализуются, то акция, торгуемая по 1,32 планируемой выручки 2020 года, недооценена минимум в 10 раз, по сравнению с аналогами!

Не будем забывать, что впереди выход на рынки продуктов питания и испарителей и APHA к нему готова! Напомним, сотрудничество с Pax Labs Inc., базирующейся в Сан-Франциско вейп-производителем, поможет APHA в расширении рынка и увелечению продаж, к которому она стремится.

К слову, на результаты Aphria повлияли и $50 млн, которые компания получила от Green Growth Brands Inc. после неудачной попытки поглощения этой компании, все мы помним эту историю. Причем в ноябре Aphria получит еще $39 млн от Green Growth - так что с наличностью у компании все впорядке.

Да, акции Aphria упали на 12,9% в этом году, а сектор колыхнуло этим летом скандалом с CannTrust, но сейчас кажется он пошел в гору, как мы и говорили!

#apha

Всем привет! Спешу поделиться с вами успехами одной из любимых моих компаний! Итак, это один из крупнейших производителей каннабиса — Aphria, и она сообщила о своих финансовых результатах за 4-ый кв. И тут акции словно сорвались с цепи. Вот похоже старт того самого разворота в секторе, о котором мы говорили на днях. Кто прислушался, тот молодец!

Компания удачно отчиталась и сообщила, что чистая прибыль в 4-ом квартале составила $15,8 млн. или 5 центов на акцию, по сравнению с убытками в размере $5 млн., или 43 цента на акцию, за аналогичный период прошлого года.

Это первый сигнал, что масштабирование бизнеса, куда компания инвестировала все эти годы начинает позитивно сказываться на прибыли для нас, акционеров.

А прогноз на 2020 финансовый год, вероятно, был одной из причин, по которой акции выросли более чем на 30%. Компания намерена достичь предельного уровня объема продаж в $1 млрд. к концу финансового года. Это с учётом новых возможностей и коллабораций (CC Pharma, Pax Labs).

Около половины этого прогнозируемого дохода в 2020 году будет приходиться на фармацевтическую дистрибуцию, являющуюся результатом приобретения CC Pharma, которое завершилось в этом году. Aphria выплатила $21 млн. наличными бывшим акционерам CC Pharma.

Продажи каннабиса в рекреационных целях Aphria выросли на 158% до $18,5 млн по сравнению с предыдущим кварталом, или примерно на 15% от чистой выручки компании в размере $128,6 млн за финансовый квартал, закончившийся в мае. Отлично!

Aphria умело выстраивает маркетинг

Aphria сообщила, что продала 5,5 метрических тонн каннабиса, при этом цена за грамм составила $1,35.

Цены на каннабис в Aphria очень агрессивны, и в некоторых местах в районе Онтарио потребители выстрояться в очередь в день поступления новых партий и выкупят запасы. Некоторые бренды Aphria предлагает по самой низкой цене.

Одна из причин успеха компании заключается в том, что она старается максимально снизить свои расходы. Маркетинг в Канаде очень сложен в соответствии со строгими правилами Министерства здравоохранения Канады, однако Aphria способна удерживать цены на низком уровне, поскольку расходы на маркетинг меньше.

Вывод

Если амбициозные планы компании реализуются, то акция, торгуемая по 1,32 планируемой выручки 2020 года, недооценена минимум в 10 раз, по сравнению с аналогами!

Не будем забывать, что впереди выход на рынки продуктов питания и испарителей и APHA к нему готова! Напомним, сотрудничество с Pax Labs Inc., базирующейся в Сан-Франциско вейп-производителем, поможет APHA в расширении рынка и увелечению продаж, к которому она стремится.

К слову, на результаты Aphria повлияли и $50 млн, которые компания получила от Green Growth Brands Inc. после неудачной попытки поглощения этой компании, все мы помним эту историю. Причем в ноябре Aphria получит еще $39 млн от Green Growth - так что с наличностью у компании все впорядке.

Да, акции Aphria упали на 12,9% в этом году, а сектор колыхнуло этим летом скандалом с CannTrust, но сейчас кажется он пошел в гору, как мы и говорили!

#apha

{kind=link}

⚡️Друзья, сегодня нас ожидает падение рынков, с этим не поспоришь. Азия показывает падение примерно на 1.5-1,7%. Фьючерсы на американский индекс S&P вслед за ними минусует в районе 1.5%. Но нам важно понимать, как мы можем заработать в сложившейся ситуации, если TVIX, SDS и другие инструменты которые растут на падающем рынке, уже у нас в портфеле?

Первое, стоит присмотреться к тем секторам, которые во время роста широкого рынка чувствовали себя не очень. Например, бумаги производителей компьютерных игр, на растущей индустрии киберспорта могут стать весьма не плохой ставкой. Самая известная троица компаний - ATVI, TTWO, EA, кстати последняя неожиданно хорошо отчиталась на прошлой неделе подтянув весь игровой сектор вверх. Бумаги Activision Blizzard, также выросли на 10% за последнюю неделю. Что это, выход из бокового тренда последних месяцев и начало восходящего движения, либо реакция на хорошую отчетность Electronic Arts и ожидания выхода новой части игры Diablo-4? Увидим, но рост сектора на падающем рынке, хороший признак! Для тех инвесторов кто не уверен в росте какой-либо одной компании и не хочет брать на себя риск эмитента может проинвестировать в ETF – GAMR.

Второе - рынок IPO, по-прежнему позволяет получить хорошую доходность, даже несмотря на снижение аллокаций (процента удовлетворения заявок от поданной суммы). В частности на прошлой неделе удачно разместилась it-компания Dynatrace (+62%), на подходе размещение одной перспективной компании из сектора эстетической медицины – компании InMode.

Третье – это сектор каннабиса, который подвергся ударным распродажам на фоне скандала с компанией Canntrust. Однако, в пятницу компания Aphria опубликовала шикарный отчет за прошлый квартал и полугодие, на котором ее бумаги стрельнули на 40% и потянули вверх за собой весь сектор. Как и писал неоднократно сектор перспективный и на таких просадках я формирую весомую долю в инвестиционном портфеле такими бумагами как CGC, TLRY, CRON, APHA, HEXO и другими, о которых часто пишу на моем новом канале https://t.me/investcannabis.

Традиционно более уверенно себя чувствует отрасль здравоохранения. Такие компании как LLY (Eli Lilly and Company), BMY (Bristol-Myers), MRK (Merck&Co), CVS Health Corp. смотрелись лучше рынка.

Золото, и как следствие золотодобывающие компании будут выглядеть лучше рынка.

И наконец, сектор альтернативной энергетики, продолжил взлет. Такие компании солнечной энергетики как ENPH, SPWR, VSLR, CSIQ, выросли на 100-500% за последнее время. Покупка на текущих уровнях видится мне уже более рисковой, однако некоторые из них еще имеют потенциал роста. Также есть интересные компании в ветряной энергетике, такие как Vestas Wind system.

Вывод: в целом как вы могли уже заметить, во время падение я веду более аккуратную и избирательную стратегию, поскольку как мы знаем лёгкая коррекция на рынке всегда имеет шанс перерасти в обвал котировок и всеобщую панику. Ювелирная работа инвестора выявляется именно во время падения рынков, поэтому будем внимательны при грамотном распределении своих инвестиций.

Первое, стоит присмотреться к тем секторам, которые во время роста широкого рынка чувствовали себя не очень. Например, бумаги производителей компьютерных игр, на растущей индустрии киберспорта могут стать весьма не плохой ставкой. Самая известная троица компаний - ATVI, TTWO, EA, кстати последняя неожиданно хорошо отчиталась на прошлой неделе подтянув весь игровой сектор вверх. Бумаги Activision Blizzard, также выросли на 10% за последнюю неделю. Что это, выход из бокового тренда последних месяцев и начало восходящего движения, либо реакция на хорошую отчетность Electronic Arts и ожидания выхода новой части игры Diablo-4? Увидим, но рост сектора на падающем рынке, хороший признак! Для тех инвесторов кто не уверен в росте какой-либо одной компании и не хочет брать на себя риск эмитента может проинвестировать в ETF – GAMR.

Второе - рынок IPO, по-прежнему позволяет получить хорошую доходность, даже несмотря на снижение аллокаций (процента удовлетворения заявок от поданной суммы). В частности на прошлой неделе удачно разместилась it-компания Dynatrace (+62%), на подходе размещение одной перспективной компании из сектора эстетической медицины – компании InMode.

Третье – это сектор каннабиса, который подвергся ударным распродажам на фоне скандала с компанией Canntrust. Однако, в пятницу компания Aphria опубликовала шикарный отчет за прошлый квартал и полугодие, на котором ее бумаги стрельнули на 40% и потянули вверх за собой весь сектор. Как и писал неоднократно сектор перспективный и на таких просадках я формирую весомую долю в инвестиционном портфеле такими бумагами как CGC, TLRY, CRON, APHA, HEXO и другими, о которых часто пишу на моем новом канале https://t.me/investcannabis.

Традиционно более уверенно себя чувствует отрасль здравоохранения. Такие компании как LLY (Eli Lilly and Company), BMY (Bristol-Myers), MRK (Merck&Co), CVS Health Corp. смотрелись лучше рынка.

Золото, и как следствие золотодобывающие компании будут выглядеть лучше рынка.

И наконец, сектор альтернативной энергетики, продолжил взлет. Такие компании солнечной энергетики как ENPH, SPWR, VSLR, CSIQ, выросли на 100-500% за последнее время. Покупка на текущих уровнях видится мне уже более рисковой, однако некоторые из них еще имеют потенциал роста. Также есть интересные компании в ветряной энергетике, такие как Vestas Wind system.

Вывод: в целом как вы могли уже заметить, во время падение я веду более аккуратную и избирательную стратегию, поскольку как мы знаем лёгкая коррекция на рынке всегда имеет шанс перерасти в обвал котировок и всеобщую панику. Ювелирная работа инвестора выявляется именно во время падения рынков, поэтому будем внимательны при грамотном распределении своих инвестиций.

Telegram

Cannabis Investing

Первый в России экспертный канал по инвестициям в сектор каннабис!

Инвестируем грамотно в быстрорастущую индустрию.

Автор, Эксперт: @VladimirPopovv

Инвестируем грамотно в быстрорастущую индустрию.

Автор, Эксперт: @VladimirPopovv

Forwarded from Cannabis Investing

⚡️⚡️⚡️Добрый вечер, пока мы смотрим за красным полем битвы американского фондового рынка (падение продолжилось) вышла довольно любопытная и в тоже время ожидаемая нами новость из сектора каннабис.

В частности CEO компании Aphria inc. заявил на выходных что компания в полной мере заинтересована в приобретении активов у своего прямого конкурента компании Canntrustю "Я считаю, что у Canntrust есть очень перспективные и интересные активы особенно в медицинском направлении" - заявил Ирвин Саймон в телефонном интервью. "Мы одна из тех компаний которая всегда рассматривает имеющиеся на рынке возможности по расширению собственного бизнесса".

Мы не раз говорили, что если ситуация усугубится но при этом лицензия останется у компании, то Canntrust всвязи с резким падением ее капитализации на рынке, станет лакомым куском для его близлежащих конкурентов. И первая кто заявил об этом была именно Aphria Inc., которая как мы помним в пятницу великолепно отчиталась за предыдущий квартал. Мы считаем что пока не ясно договорятся до чего либо компании и будем пристально следить за ситуацией.

В частности CEO компании Aphria inc. заявил на выходных что компания в полной мере заинтересована в приобретении активов у своего прямого конкурента компании Canntrustю "Я считаю, что у Canntrust есть очень перспективные и интересные активы особенно в медицинском направлении" - заявил Ирвин Саймон в телефонном интервью. "Мы одна из тех компаний которая всегда рассматривает имеющиеся на рынке возможности по расширению собственного бизнесса".

Мы не раз говорили, что если ситуация усугубится но при этом лицензия останется у компании, то Canntrust всвязи с резким падением ее капитализации на рынке, станет лакомым куском для его близлежащих конкурентов. И первая кто заявил об этом была именно Aphria Inc., которая как мы помним в пятницу великолепно отчиталась за предыдущий квартал. Мы считаем что пока не ясно договорятся до чего либо компании и будем пристально следить за ситуацией.

Доброе утро, друзья. Несмотря на вчерашние распродажи на мировых площадках, это утро хочу начать с позитива. А именно, рассказать про интересную новость в сфере IT-платформ, каннабиса и как с ней связанна компания Canopy Growth corp, CGC.

Итак, в марте был объявлен запуск LeafLink International, совместного предприятия с Canopy Rivers Inc. (CNPOF) - дочерней компании Canopy Growth, чтобы вывести LeafLink на мировые рынки, начиная с Канады.

Идея сделки заключается в создании собственной программной платформы B2B для каннабиса, которая будет охватывать легальные рынки марихуаны во всем мире.

Другими словами речь идет о платформе для оптовых продаж каннабиса LeafLink. Уже сегодня оборот торговли на ней достигает $1 млрд. и обслуживает более 1000 брендов и 3000 магазинов. Наблюдается огромный рост заказов, территориально они охватывают 20 локаций в Канаде и США.

Имея годовой объем заказов через платформу в $1 млрд., LeafLink в настоящее время обрабатывает 16% оптовых транзакций с каннабисом в США. Не плохо, не правда ли!

LeafLink Financial

В течение квартала компания также выпустила бета-версию LeafLink Financial, которая позволяет клиентам получать доступ к капиталу и вносить платежи через платформу.

А вот и прогнозы по итогу летних продаж:

Исторически июль является пиком летних продаж на LeafLink со средним ростом на 31,3% по сравнению с июнем. К слову, сказать, в июне прошлого года продажи одноразовых вейпов увеличились на 53,77%. Вейпы растущий тренд, привет Pax Labs и Aphria. Количество брендов и ритейлеров, использующих платформу, выросло на 11% по сравнению с прошлым кварталом.

Очень перспективный сервис, который динамично развивается вступая к коллаборации с мировыми производителями каннабиса. И главным бенефициаром развития такой платформы конечно же будет компания Canopy Growth Corp. CGC. Кстати, Canopy Rivers одна из немногих, кто на фоне волатильности рынка находилась вчера в зелёной зоне. Думаем, что отчёт LeafLink имеет к этому отношение.

Итак, в марте был объявлен запуск LeafLink International, совместного предприятия с Canopy Rivers Inc. (CNPOF) - дочерней компании Canopy Growth, чтобы вывести LeafLink на мировые рынки, начиная с Канады.

Идея сделки заключается в создании собственной программной платформы B2B для каннабиса, которая будет охватывать легальные рынки марихуаны во всем мире.

Другими словами речь идет о платформе для оптовых продаж каннабиса LeafLink. Уже сегодня оборот торговли на ней достигает $1 млрд. и обслуживает более 1000 брендов и 3000 магазинов. Наблюдается огромный рост заказов, территориально они охватывают 20 локаций в Канаде и США.

Имея годовой объем заказов через платформу в $1 млрд., LeafLink в настоящее время обрабатывает 16% оптовых транзакций с каннабисом в США. Не плохо, не правда ли!

LeafLink Financial

В течение квартала компания также выпустила бета-версию LeafLink Financial, которая позволяет клиентам получать доступ к капиталу и вносить платежи через платформу.

А вот и прогнозы по итогу летних продаж:

Исторически июль является пиком летних продаж на LeafLink со средним ростом на 31,3% по сравнению с июнем. К слову, сказать, в июне прошлого года продажи одноразовых вейпов увеличились на 53,77%. Вейпы растущий тренд, привет Pax Labs и Aphria. Количество брендов и ритейлеров, использующих платформу, выросло на 11% по сравнению с прошлым кварталом.

Очень перспективный сервис, который динамично развивается вступая к коллаборации с мировыми производителями каннабиса. И главным бенефициаром развития такой платформы конечно же будет компания Canopy Growth Corp. CGC. Кстати, Canopy Rivers одна из немногих, кто на фоне волатильности рынка находилась вчера в зелёной зоне. Думаем, что отчёт LeafLink имеет к этому отношение.

{kind=link}

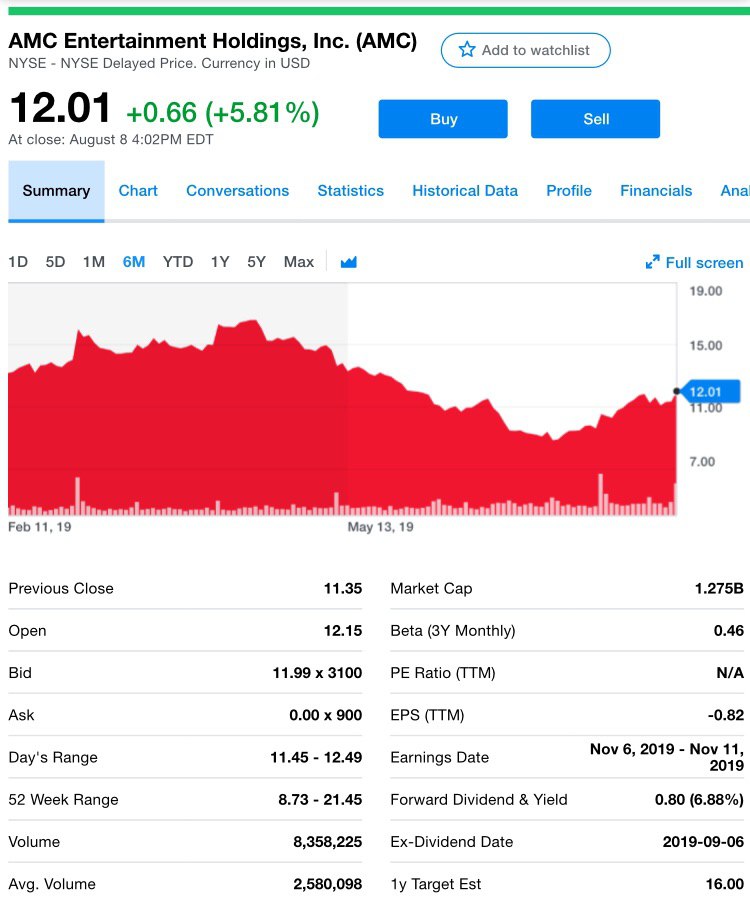

Отличный отчёт старой-доброй АМС Entertainment Holdings Inc.

Бумага вчера выросла на 6%. Компания заявила, что получила чистую прибыль в размере $49,4 млн., или 17 центов на акцию за квартал против прибыли в $22,2 млн. в прошлом году.

Выручка выросла до $1,506 млрд с $1,443 млрд. Прогноз был для EPS 14 центов и выручкой $1,463 млрд. AMC заявила, что посещаемость составила 97 млн. проданных билетов, это является квартальным рекордом. В большей степени благодаря блокбастеру «Мстителей: Конец игры».

Превосходные новости, мы не раз говорили, что AMC сильная компания, несмотря на то, что всё больше мир склоняется к потоковому контенту, традиционный кинотеатр по-прежнему популярен.

Не будем забывать, что в период кризисов эта индустрия становится особенно вострбованна, ведь люди пытаются отвлечься от насущих проблем и идут посмотреть на мир грёз в классическую атмосферу с ароматом поп-корна и рядами кресел.

И напомним, что у AMC 8%-ная дивидендная доходность, что большая редкость для таких компаний!

#amc

Бумага вчера выросла на 6%. Компания заявила, что получила чистую прибыль в размере $49,4 млн., или 17 центов на акцию за квартал против прибыли в $22,2 млн. в прошлом году.

Выручка выросла до $1,506 млрд с $1,443 млрд. Прогноз был для EPS 14 центов и выручкой $1,463 млрд. AMC заявила, что посещаемость составила 97 млн. проданных билетов, это является квартальным рекордом. В большей степени благодаря блокбастеру «Мстителей: Конец игры».

Превосходные новости, мы не раз говорили, что AMC сильная компания, несмотря на то, что всё больше мир склоняется к потоковому контенту, традиционный кинотеатр по-прежнему популярен.

Не будем забывать, что в период кризисов эта индустрия становится особенно вострбованна, ведь люди пытаются отвлечься от насущих проблем и идут посмотреть на мир грёз в классическую атмосферу с ароматом поп-корна и рядами кресел.

И напомним, что у AMC 8%-ная дивидендная доходность, что большая редкость для таких компаний!

#amc

{kind=link}

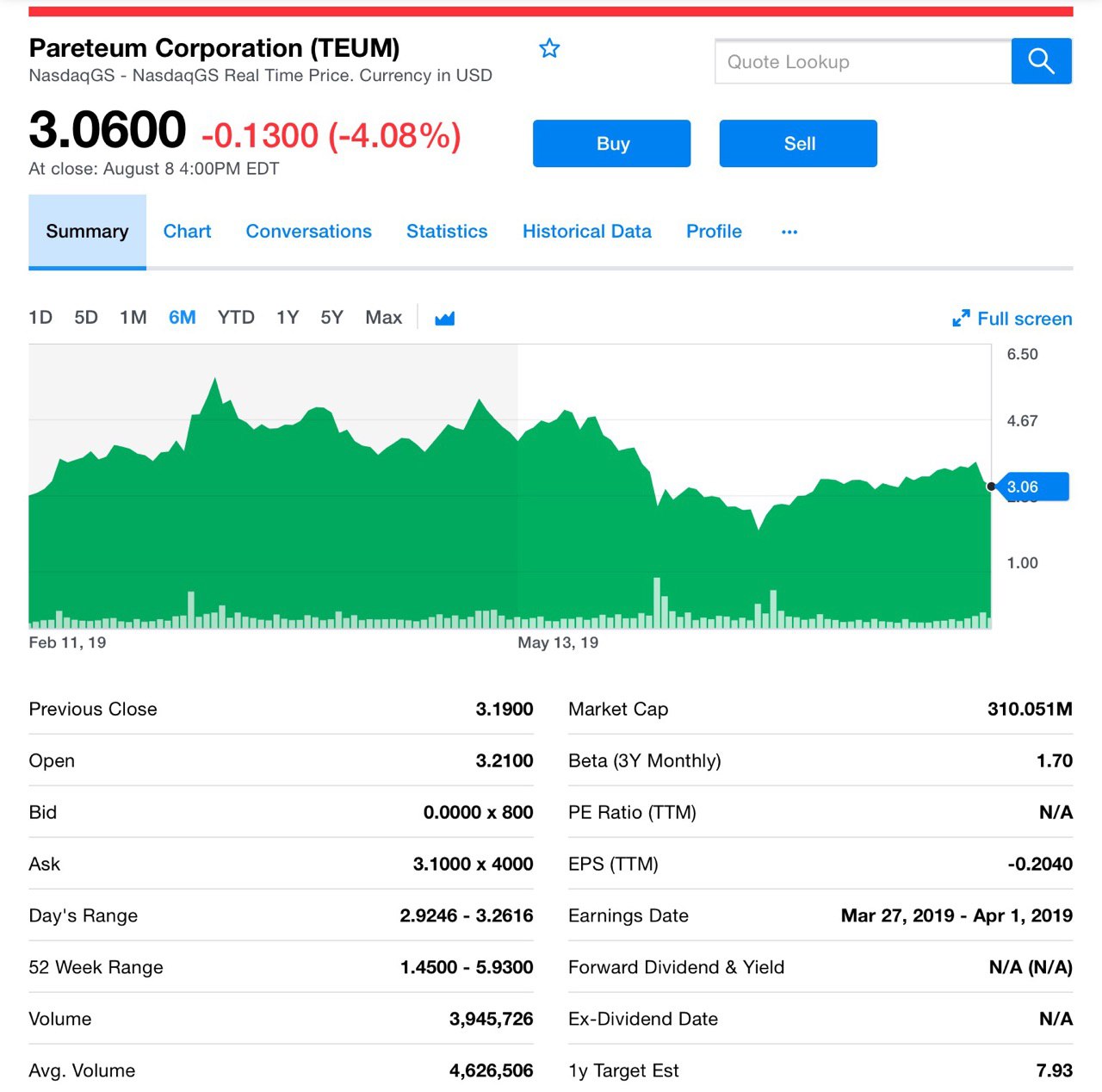

🔥Яркая инвестидея, мимо которой нельзя пройти — Pareteum (TEUM)

О компании Pareteum

Начнём с того, что миллионы людей и устройств соединены по всему миру с помощью глобальной облачной коммуникационной платформы Pareteum, которая повышает эффективность связи.

Pareteum — быстро развивающаяся компания в области облачных коммуникационных платформ. Она обслуживает предприятия, поставщиков услуг связи, стартапы, разработчиков, IoT и поставщиков телекоммуникационной инфраструктуры.

Про цифры

На днях TEUM отчиталась и результаты очень привлекательные. Выручка за 2-ой квартал — $34 млн., а это рост на 469% по сравнению с аналогичным периодом прошлого года. Скорректированная EBITDA составила $6,1 млн. И внимание! Прогнозируемый годовой рост выручки на 270-301%! Это значит, что выручка составит $120-$130 млн за 2019. Многообещающе!

Вот ещё не менее важные аспекты. Компания выбрана ведущим сингапурским оператором мобильной связи M1 Limited (M1) для расширения услуг мобильной связи по всему Азиатско-Тихоокеанскому региону.

М1 принадлежит Keppel Corporation и Singapore Press Holdings, она развернет Pareteum Experience Cloud, чтобы позволить брендам-партнерам запускать мобильные сервисы, ориентированные на потребительский, IoT и корпоративный рынки.

В начале развертывание будет сосредоточено на Сингапуре, а затем распространено и на другие рынки Азиатско-Тихоокеанского региона. В мае было объявлено о присоединении Pareteum к индексу Russell 3000!

Russell 3000 повышает авторитет Pareteum в инвестиционном сообществе, и является еще одним шагом на пути к созданию долгосрочной акционерной стоимости.

Безусловно, TEUM интереснейший представитель сектора, к слову её аналоги торгуются значительно дороже. Перспективы очень привлекательны! Компания торгуется по показателю P/S (капитализация/прогнозную выручку 2019 г) всего 2,5, что существенно ниже аналогов отрасли, некоторые торгуются выше 10-15 годовых выручек.

#teum

О компании Pareteum

Начнём с того, что миллионы людей и устройств соединены по всему миру с помощью глобальной облачной коммуникационной платформы Pareteum, которая повышает эффективность связи.

Pareteum — быстро развивающаяся компания в области облачных коммуникационных платформ. Она обслуживает предприятия, поставщиков услуг связи, стартапы, разработчиков, IoT и поставщиков телекоммуникационной инфраструктуры.

Про цифры

На днях TEUM отчиталась и результаты очень привлекательные. Выручка за 2-ой квартал — $34 млн., а это рост на 469% по сравнению с аналогичным периодом прошлого года. Скорректированная EBITDA составила $6,1 млн. И внимание! Прогнозируемый годовой рост выручки на 270-301%! Это значит, что выручка составит $120-$130 млн за 2019. Многообещающе!

Вот ещё не менее важные аспекты. Компания выбрана ведущим сингапурским оператором мобильной связи M1 Limited (M1) для расширения услуг мобильной связи по всему Азиатско-Тихоокеанскому региону.

М1 принадлежит Keppel Corporation и Singapore Press Holdings, она развернет Pareteum Experience Cloud, чтобы позволить брендам-партнерам запускать мобильные сервисы, ориентированные на потребительский, IoT и корпоративный рынки.

В начале развертывание будет сосредоточено на Сингапуре, а затем распространено и на другие рынки Азиатско-Тихоокеанского региона. В мае было объявлено о присоединении Pareteum к индексу Russell 3000!

Russell 3000 повышает авторитет Pareteum в инвестиционном сообществе, и является еще одним шагом на пути к созданию долгосрочной акционерной стоимости.

Безусловно, TEUM интереснейший представитель сектора, к слову её аналоги торгуются значительно дороже. Перспективы очень привлекательны! Компания торгуется по показателю P/S (капитализация/прогнозную выручку 2019 г) всего 2,5, что существенно ниже аналогов отрасли, некоторые торгуются выше 10-15 годовых выручек.

#teum

{kind=link}

Как связано повышение рейтинга России с BBB- до BBB от Fitch с каникулами Трампа вам расскажут другие телеграм-каналы.

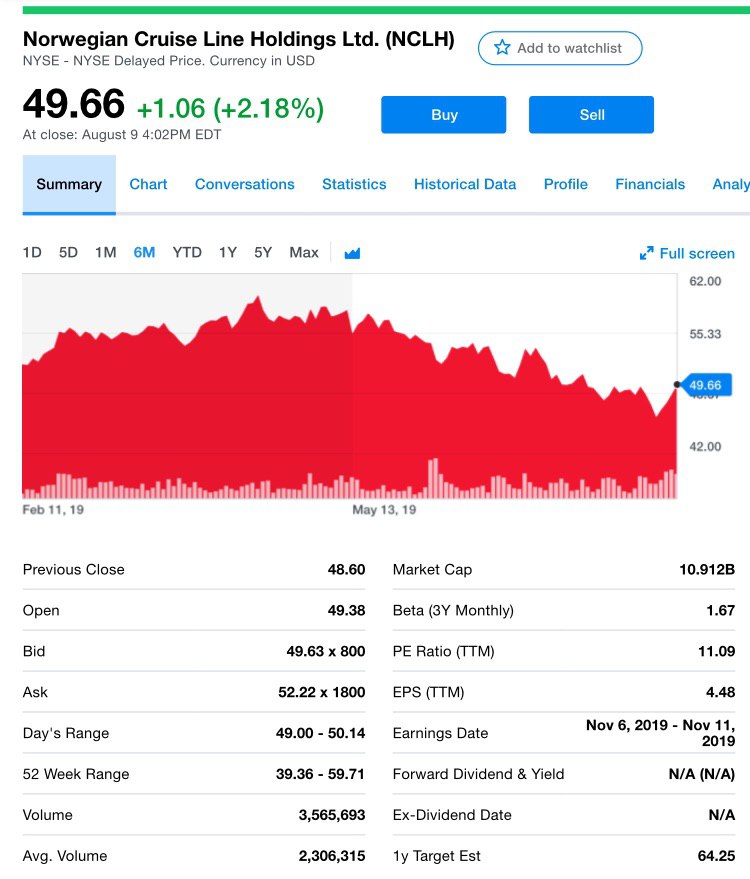

Сегодня мы хотим поговорить про круизы и вспомнить про компанию Norwegian (NCLH). Она хорошо отчиталась за прошлый квартал, что стало причиной 10% роста ее акций на уходящей неделе. Согласитесь, весьма солидно, особенно, если учесть ту волатильность и падение рынков, которое мы наблюдали.

Ранее мы писали о ней и добавили бумагу в наш watchlist. Считаем, что на фоне баталий, торговых войн и нестабильного августа ее акции, как и бумаги других круизных компаний, например, Carnival Corp. могут быть неким островком стабильности.

Особенно, если учесть падение цен на нефть, что играет на руку круизным компаниям — весомая доля расходов приходится именно на топливо.

Давайте пробежимся по финотчету

Итак, скорректированная EPS выросла на 7,4% по сравнению с предыдущим годом до $1,30, в основном в результате роста выручки в квартале.

Чистая прибыль увеличилась на 5,8% или 5% по сравнению с предыдущим годом, превзойдя прогнозы, и это несмотря на отмену Кубы. Хотя доля в выручке и маршрутах компании приходящихся на круизы вдоль Кубы - всего 4%,

Но надо сказать, что если бы не влияние Кубы, то рост прибыли достиг бы 6,3%.

Есть и другая сторона медали - расходы. Они тоже подросли. Скорректированная чистая стоимость круиза без учета топлива увеличилась на 6,1% по сравнению с предыдущим годом.

Ожидается, что чистая доходность увеличится примерно на 1,75% или 1,5% в следующем периоде. Чистая доходность за год увеличится на 2,6% или 2,1%, как прогнозируется.

Хочется особенно отметить, что компания сосредоточила внимание на прибыли акционеров. Ранее сообщалось, что будет применяться сбалансированный подход к возврату акционерам капитала в размере от $1 млрд до $1,5 млрд до конца 2020 года путем выкупа акций или потенциального начала старта ежеквартальных дивидендов. Ежеквартальным друзья!

У компании отличные перспективы. Не будем забывать про пополнение флота, которое уже в полном разгаре. Результаты весьма интересные, согласитесь!

#nclh

Сегодня мы хотим поговорить про круизы и вспомнить про компанию Norwegian (NCLH). Она хорошо отчиталась за прошлый квартал, что стало причиной 10% роста ее акций на уходящей неделе. Согласитесь, весьма солидно, особенно, если учесть ту волатильность и падение рынков, которое мы наблюдали.

Ранее мы писали о ней и добавили бумагу в наш watchlist. Считаем, что на фоне баталий, торговых войн и нестабильного августа ее акции, как и бумаги других круизных компаний, например, Carnival Corp. могут быть неким островком стабильности.

Особенно, если учесть падение цен на нефть, что играет на руку круизным компаниям — весомая доля расходов приходится именно на топливо.

Давайте пробежимся по финотчету

Итак, скорректированная EPS выросла на 7,4% по сравнению с предыдущим годом до $1,30, в основном в результате роста выручки в квартале.

Чистая прибыль увеличилась на 5,8% или 5% по сравнению с предыдущим годом, превзойдя прогнозы, и это несмотря на отмену Кубы. Хотя доля в выручке и маршрутах компании приходящихся на круизы вдоль Кубы - всего 4%,

Но надо сказать, что если бы не влияние Кубы, то рост прибыли достиг бы 6,3%.

Есть и другая сторона медали - расходы. Они тоже подросли. Скорректированная чистая стоимость круиза без учета топлива увеличилась на 6,1% по сравнению с предыдущим годом.

Ожидается, что чистая доходность увеличится примерно на 1,75% или 1,5% в следующем периоде. Чистая доходность за год увеличится на 2,6% или 2,1%, как прогнозируется.

Хочется особенно отметить, что компания сосредоточила внимание на прибыли акционеров. Ранее сообщалось, что будет применяться сбалансированный подход к возврату акционерам капитала в размере от $1 млрд до $1,5 млрд до конца 2020 года путем выкупа акций или потенциального начала старта ежеквартальных дивидендов. Ежеквартальным друзья!

У компании отличные перспективы. Не будем забывать про пополнение флота, которое уже в полном разгаре. Результаты весьма интересные, согласитесь!

#nclh

{kind=link}

Давно не говорили про Activision Blizzard, Inc (ATVI)

ATVI показывает неплохие результаты, мы следим за компанией и считам, что её ближайшее будущее довольно светлое. Activision Blizzard сообщила, что во 2-ом кв. прибыль составила 38 центов на акцию, превысив прогноз в 26 центов.

Наши ожидания схожи и с мнением других аналитиков. Например, Credit Suisse, сохранил рейтинг акций компании с целевой ценой $64, UBS повысил её с $52 до $56, Bank of America с $56 до $57.

Мы прекрасно понимали источники волнений в индустрии в 2019 году, не тешили себя неожиданностями по блокбастерам, но теперь компания покажет отличные результаты, по крайней мере в ближайшие кварталы.

Некоторые игровые франшизы готовы выстрелить, а с выходом соглашения Blizzcon по продвижению франшиз в ноябре и новым запуском Call of Duty, думаем, что всё будет отлично.

Мы видим, что Activision Blizzard по-прежнему обладает лучшим долгосрочным потенциалом в своем секторе. Кстати, решение реинвестировать динамику 2-го квартала в контент, а также оптимистичный тон руководства франшизы Call of Duty и BlizzCon, подтверждают наш позитивный взгляд на то, что акции могут выстрелить в 2020 году.

Мы продолжаем утверждать, что 2019 год — год перестройки, когда компания сосредоточивает ограниченные ресурсы на проектах с наивысшей рентабельностью, а также исследует различные новые модели монетизации.

Продолжаем верить в Activision, и также оптимистично смотрим в отношении предстоящих выпусков, включая World of Warcraft Classic в этом месяце и недавно анонсированный Call of Duty Mobile, который выйдет осенью.

#atvi

ATVI показывает неплохие результаты, мы следим за компанией и считам, что её ближайшее будущее довольно светлое. Activision Blizzard сообщила, что во 2-ом кв. прибыль составила 38 центов на акцию, превысив прогноз в 26 центов.

Наши ожидания схожи и с мнением других аналитиков. Например, Credit Suisse, сохранил рейтинг акций компании с целевой ценой $64, UBS повысил её с $52 до $56, Bank of America с $56 до $57.

Мы прекрасно понимали источники волнений в индустрии в 2019 году, не тешили себя неожиданностями по блокбастерам, но теперь компания покажет отличные результаты, по крайней мере в ближайшие кварталы.

Некоторые игровые франшизы готовы выстрелить, а с выходом соглашения Blizzcon по продвижению франшиз в ноябре и новым запуском Call of Duty, думаем, что всё будет отлично.

Мы видим, что Activision Blizzard по-прежнему обладает лучшим долгосрочным потенциалом в своем секторе. Кстати, решение реинвестировать динамику 2-го квартала в контент, а также оптимистичный тон руководства франшизы Call of Duty и BlizzCon, подтверждают наш позитивный взгляд на то, что акции могут выстрелить в 2020 году.

Мы продолжаем утверждать, что 2019 год — год перестройки, когда компания сосредоточивает ограниченные ресурсы на проектах с наивысшей рентабельностью, а также исследует различные новые модели монетизации.

Продолжаем верить в Activision, и также оптимистично смотрим в отношении предстоящих выпусков, включая World of Warcraft Classic в этом месяце и недавно анонсированный Call of Duty Mobile, который выйдет осенью.

#atvi

{kind=link}

Многие инвесторы озадачены историей CannTrust, особенно те, кто вошёл в бумагу до скандала. Падение акции, естественно встревожило и заставило выходить из неё под давлением цены. Однако в пятницу акция закрылась +43%. Что происходит? Стоит ли заходить вновь?

#нампишут

"Владимир, добрый вечер. Я подписчик канала. Вопрос по CTST( я получил убыток 70 процентов заходил по 6 долларов, слился по 2.1 ), в пятницу на торгах перед закрытием кто-то скупил огромный объём, цена подскочила до 3,2 доллара, никакой информации нигде нет.. не можете осветить это? Подсказать. Я зашёл ещё раз по 2.1 доллара как раз в пятницу."

Мой ответ был примерно таков. Пока точных новостей по компании нет, но отмечу, что такие объемы прошли под закрытие рынка сразу по нескольким бумагам из отрасли каннабис. Думаю, кто-то из крупняка откупил шорты, либо просто вошёл.

Также полагаю, что свою лепту внесла весть про отмену ранее опубликованных отчетов компании. Об этом мы рассказала на нашем втором канале посвящённому инвестированию в каннабис.

CannTrust мужественно справляется с проблемой, но главное решение за регулятором. Повторюсь, любые новости будут освещены на канале. Для тех, кто желает получать информацию онлайн напомню про наш приватный чат!

#нампишут

"Владимир, добрый вечер. Я подписчик канала. Вопрос по CTST( я получил убыток 70 процентов заходил по 6 долларов, слился по 2.1 ), в пятницу на торгах перед закрытием кто-то скупил огромный объём, цена подскочила до 3,2 доллара, никакой информации нигде нет.. не можете осветить это? Подсказать. Я зашёл ещё раз по 2.1 доллара как раз в пятницу."

Мой ответ был примерно таков. Пока точных новостей по компании нет, но отмечу, что такие объемы прошли под закрытие рынка сразу по нескольким бумагам из отрасли каннабис. Думаю, кто-то из крупняка откупил шорты, либо просто вошёл.

Также полагаю, что свою лепту внесла весть про отмену ранее опубликованных отчетов компании. Об этом мы рассказала на нашем втором канале посвящённому инвестированию в каннабис.

CannTrust мужественно справляется с проблемой, но главное решение за регулятором. Повторюсь, любые новости будут освещены на канале. Для тех, кто желает получать информацию онлайн напомню про наш приватный чат!

Telegram

Cannabis Investing

Первый в России экспертный канал по инвестициям в сектор каннабис!

Инвестируем грамотно в быстрорастущую индустрию.

Автор, Эксперт: @VladimirPopovv

Инвестируем грамотно в быстрорастущую индустрию.

Автор, Эксперт: @VladimirPopovv

Приятно получать благодарственные комментарии от подписчиков. В прошлом месяце порекомендовал полезный, на мой взгляд, курс от Фридом Финанс - Биржевой университет.

Было много обратной связи. Раз подписчики остались довольны, не могу не поделиться информацией о новом наборе, переходите по моей ссылке и изучайте.

Несмотря на то, что многие инвесторы на канале люди опытные, узнавать новое в нашем деле полезно. Программа интенсива рассчитана на 11 дней. Множество ценной, а главное практической информации от настоящих профессионалов, не пожалеете!

И традиционно бонус 10% зарегистрированным по моей ссылке: https://bit.ly/2Jx0Thv

Было много обратной связи. Раз подписчики остались довольны, не могу не поделиться информацией о новом наборе, переходите по моей ссылке и изучайте.

Несмотря на то, что многие инвесторы на канале люди опытные, узнавать новое в нашем деле полезно. Программа интенсива рассчитана на 11 дней. Множество ценной, а главное практической информации от настоящих профессионалов, не пожалеете!

И традиционно бонус 10% зарегистрированным по моей ссылке: https://bit.ly/2Jx0Thv

Академия Фридом Финанс

Пройди путь от начинающего инвестора до практикующего трейдера

Новый сектор — новая инвестидея!

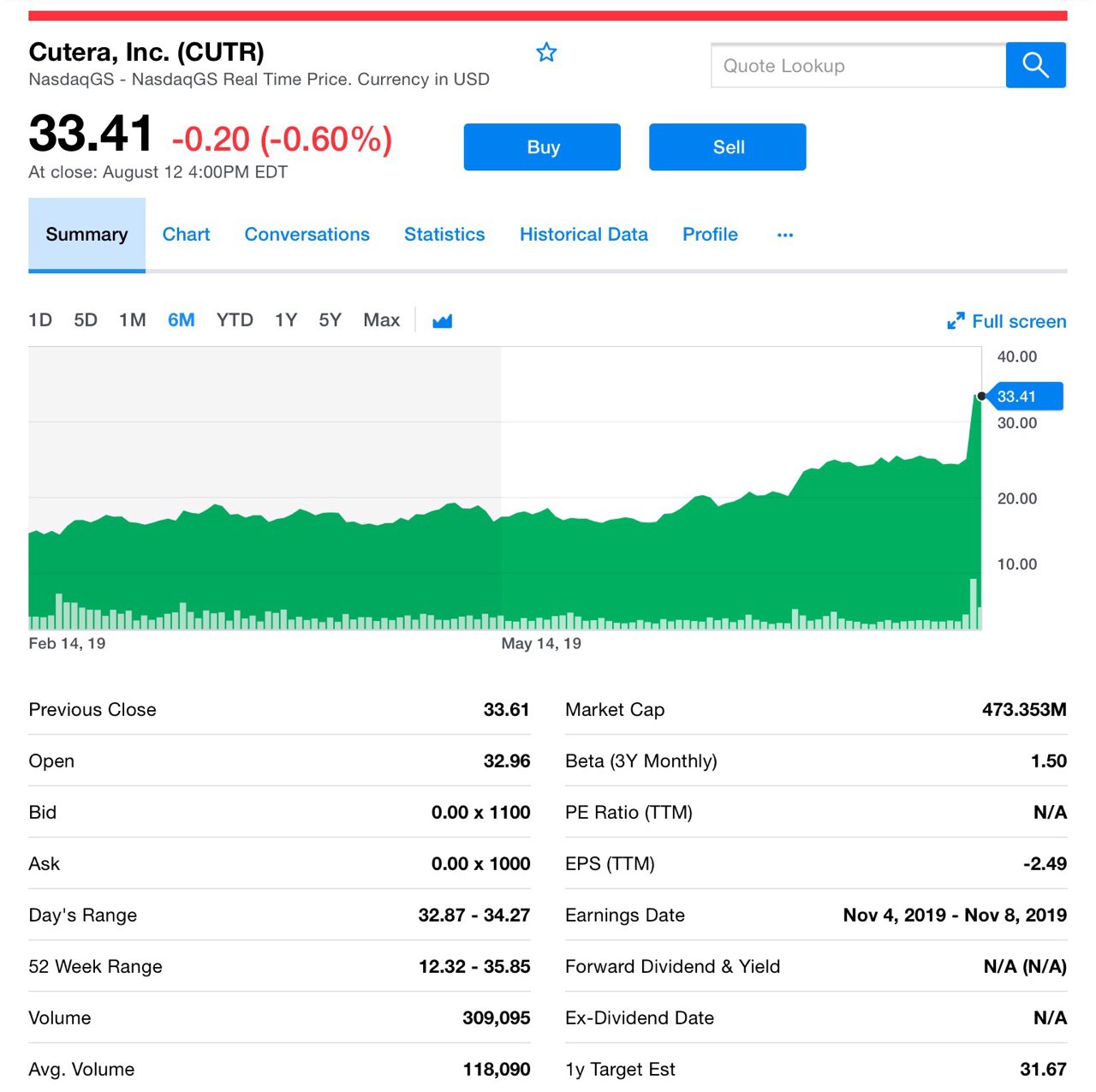

Мы начинаем покрытие нового, и весьма перспективного сектора — эстетическая медицина. И первая компания в нашем списке — Cutera (CUTR). Она на днях отчиталась, вот давайте и взглянем на перспективы.

О Cutera

Cutera производит медицинское оборудование, проектирует, разрабатывает, реализует и обслуживает лазерные и другие энергетические системы по всему миру для эстетической медицины.

У неё разработано ряд платформ, например, Excel HR, решение для удаления волос для различных типов кожи, TruSculpt — мощная радиочастотная платформа, предназначенная для глубокого нагрева тканей. Или Excel V, платформа для лечения сосудистых или доброкачественных пигментных поражений. В общем интересный представитель с учётом реалий современного общества, где внешность имеет значение.

Про цифры и перспективы

Итак, во 2-ом кв. общий доход вырос на 12% по сравнению с предыдущим годом, благодаря тремя ключевыми факторами. Во-первых, TruSculpt, уникальный линейка продуктов компании Cutera для бодибилдинга, которая продолжает вызывать большой спрос. Общий доход TruSculpt, включая TruSculpt 3D и iD, а также вклад ограниченного коммерческого выпуска новой системы для наращивания мышечной массы, truSculpt flex, вырос на 44% во 2-ом кв.

Второй. Стимулировала рост выручки, новая ориентация компании, а конкретно, североамериканской команды по продажам. Удалось усовершенствовать систему ценообразования в Северной Америке на устаревшие системные продукты, в том числе Envell III. И это дало положительный результат.

Третий — рост, достигнутый международной коммерческой командой! Кстати, выручка во 2-ом кв. составила $47,8 млн, и это самый высокий квартальный доход в истории компании, несмотря на то, а это всего лишь 2-ой кв. года. Кстати, международный доход вырос на 36% по сравнению с аналогичным периодом прошлого года. Очень неплохо!

Постоянный рост выручки с годами демонстрирует положительную динамику и это хороший триггер для нас, согласитесь.

Валовая рентабельность без учета GAAP составила 55% во 2-ом кв. или примерно на 190 б.п. выше, чем в прошлом году. Увеличение валовой маржи в основном отражает сочетание стабильного роста общей выручки, ассортимента продукции и каналов сбыта.

Про расходы

Расходы на продажи и маркетинг без учета GAAP в процентах от выручки составили 32% во 2-ом кв. по сравнению с 33% прошлого года. В номинальном долларовом выражении расходы на продажи и маркетинг увеличились примерно на $800 тыс. Преимущественно из-за общих инвестиций в коммерческое лидерство и менеджеров по развитию практики, а также расширению региональных продаж в Северной Америке в 1-ом квартале 2019 г., это важно учитывать.

По состоянию на 30 июня 2019 года денежные средства и инвестиции равнялись $32 млн. без долгов и оборотных средств в размере $35 млн.

Однозначно будем следить за компанией, считаем её очень интересной. И вообще, теперь мы повнимательнее приглядываемся к этому сектору, так что следите за новостями.

#cutr

Мы начинаем покрытие нового, и весьма перспективного сектора — эстетическая медицина. И первая компания в нашем списке — Cutera (CUTR). Она на днях отчиталась, вот давайте и взглянем на перспективы.

О Cutera

Cutera производит медицинское оборудование, проектирует, разрабатывает, реализует и обслуживает лазерные и другие энергетические системы по всему миру для эстетической медицины.

У неё разработано ряд платформ, например, Excel HR, решение для удаления волос для различных типов кожи, TruSculpt — мощная радиочастотная платформа, предназначенная для глубокого нагрева тканей. Или Excel V, платформа для лечения сосудистых или доброкачественных пигментных поражений. В общем интересный представитель с учётом реалий современного общества, где внешность имеет значение.

Про цифры и перспективы

Итак, во 2-ом кв. общий доход вырос на 12% по сравнению с предыдущим годом, благодаря тремя ключевыми факторами. Во-первых, TruSculpt, уникальный линейка продуктов компании Cutera для бодибилдинга, которая продолжает вызывать большой спрос. Общий доход TruSculpt, включая TruSculpt 3D и iD, а также вклад ограниченного коммерческого выпуска новой системы для наращивания мышечной массы, truSculpt flex, вырос на 44% во 2-ом кв.

Второй. Стимулировала рост выручки, новая ориентация компании, а конкретно, североамериканской команды по продажам. Удалось усовершенствовать систему ценообразования в Северной Америке на устаревшие системные продукты, в том числе Envell III. И это дало положительный результат.

Третий — рост, достигнутый международной коммерческой командой! Кстати, выручка во 2-ом кв. составила $47,8 млн, и это самый высокий квартальный доход в истории компании, несмотря на то, а это всего лишь 2-ой кв. года. Кстати, международный доход вырос на 36% по сравнению с аналогичным периодом прошлого года. Очень неплохо!

Постоянный рост выручки с годами демонстрирует положительную динамику и это хороший триггер для нас, согласитесь.

Валовая рентабельность без учета GAAP составила 55% во 2-ом кв. или примерно на 190 б.п. выше, чем в прошлом году. Увеличение валовой маржи в основном отражает сочетание стабильного роста общей выручки, ассортимента продукции и каналов сбыта.

Про расходы

Расходы на продажи и маркетинг без учета GAAP в процентах от выручки составили 32% во 2-ом кв. по сравнению с 33% прошлого года. В номинальном долларовом выражении расходы на продажи и маркетинг увеличились примерно на $800 тыс. Преимущественно из-за общих инвестиций в коммерческое лидерство и менеджеров по развитию практики, а также расширению региональных продаж в Северной Америке в 1-ом квартале 2019 г., это важно учитывать.

По состоянию на 30 июня 2019 года денежные средства и инвестиции равнялись $32 млн. без долгов и оборотных средств в размере $35 млн.

Однозначно будем следить за компанией, считаем её очень интересной. И вообще, теперь мы повнимательнее приглядываемся к этому сектору, так что следите за новостями.

#cutr

{kind=link}

Лето выдалось жарким по части IPO. Одно из тех, которое мы освещали, было в июне — Revolve Group (RVLV).

На прошлой неделе RVLV упала на 22% после публикации не очень оптимистичных финансовых результатов, и теперь компания потеряла почти четверть своей стоимости.

Напомним, что в июне Revolve почти удвоилась после IPO. Но теперь акции смещаются в обратную сторону. Давайте рассмотрим некоторые аспекты компании на сегодняшний день.

Во-первых, первый отчёт в качестве публичной компании был так себе. Хоть ритейлер нового поколения и вырос на 23% и достиг $161,9 млн. После того, как продажи выросли на 28% в 2017 году, а затем снизились до 25% в прошлом году и рост на 21% в течение первых 3-х месяцев этого года. Аналитики прогнозировали $159,9 млн. в продажах за 2-ой квартал, что соответствует росту на 21% в 1-ом кв. Но вот прибыль и расходы показались инвесторам не такими радужными.

И всё же есть одна вещь, которая отличает Revolve Group от других быстрорастущих IPO года, это то, что компания прибыльна, скажем желанный побочный продукт умной бизнес-модели.

Во-вторых. Самый сильный квартал Revolve Group с точки зрения продаж - по крайней мере, в 2017 и 2018 годах - был всегда 2-ой квартал. В апреле Revolve Group проводит REVOLVEfestival, и это событие достаточно мощное для продаж. Причем даже выше, чем в сезон праздников. Это по сути пиковый квартал. Надо это учитывать.

Руководство Revolve Group на весь 2019 год прогнозирует продажи от $598 до $608 млн., рост от 20% до 22%. Это уже верхняя граница этого диапазона в первой половине года, поэтому здесь предполагается, что рост замедлится с темпом 23% во 2-ом кв.

Третье. Отличительной особенностью Revolve Group является то, что вместо традиционной онлайн-рекламы она опирается на инфлюенсеров. Знаменитости в социальных сетях с огромным количеством подписчиков продвигают Revolve. Это разумный экономически эффективный подход, который дает результат.

Средний размер заказа в этом году увеличился до $281. Если цена товаров начнет расти, инфлюенсеров будет мало, чтобы вдохновить молодых потребителей расстаться со своими деньгами.

Revolve Group знает, как привлечь толпу. Он закрыл 2-ой квартал с $1,359 млн., что на 36% больше, чем в предыдущем году. К сожалению, количество размещенных заказов и чистые продажи растут не так быстро. Инвесторы будут следить за этим фактором, чтобы платформа продолжала привлекать внимание.

Мы следим за положением Revolve, и продолжим дальше освещать дела компании. Сейчас несмотря на падение считаем её перспективной, и возможно именно в данное время есть смысл зайти в бумагу.

#rvlv

На прошлой неделе RVLV упала на 22% после публикации не очень оптимистичных финансовых результатов, и теперь компания потеряла почти четверть своей стоимости.

Напомним, что в июне Revolve почти удвоилась после IPO. Но теперь акции смещаются в обратную сторону. Давайте рассмотрим некоторые аспекты компании на сегодняшний день.

Во-первых, первый отчёт в качестве публичной компании был так себе. Хоть ритейлер нового поколения и вырос на 23% и достиг $161,9 млн. После того, как продажи выросли на 28% в 2017 году, а затем снизились до 25% в прошлом году и рост на 21% в течение первых 3-х месяцев этого года. Аналитики прогнозировали $159,9 млн. в продажах за 2-ой квартал, что соответствует росту на 21% в 1-ом кв. Но вот прибыль и расходы показались инвесторам не такими радужными.

И всё же есть одна вещь, которая отличает Revolve Group от других быстрорастущих IPO года, это то, что компания прибыльна, скажем желанный побочный продукт умной бизнес-модели.

Во-вторых. Самый сильный квартал Revolve Group с точки зрения продаж - по крайней мере, в 2017 и 2018 годах - был всегда 2-ой квартал. В апреле Revolve Group проводит REVOLVEfestival, и это событие достаточно мощное для продаж. Причем даже выше, чем в сезон праздников. Это по сути пиковый квартал. Надо это учитывать.

Руководство Revolve Group на весь 2019 год прогнозирует продажи от $598 до $608 млн., рост от 20% до 22%. Это уже верхняя граница этого диапазона в первой половине года, поэтому здесь предполагается, что рост замедлится с темпом 23% во 2-ом кв.

Третье. Отличительной особенностью Revolve Group является то, что вместо традиционной онлайн-рекламы она опирается на инфлюенсеров. Знаменитости в социальных сетях с огромным количеством подписчиков продвигают Revolve. Это разумный экономически эффективный подход, который дает результат.

Средний размер заказа в этом году увеличился до $281. Если цена товаров начнет расти, инфлюенсеров будет мало, чтобы вдохновить молодых потребителей расстаться со своими деньгами.

Revolve Group знает, как привлечь толпу. Он закрыл 2-ой квартал с $1,359 млн., что на 36% больше, чем в предыдущем году. К сожалению, количество размещенных заказов и чистые продажи растут не так быстро. Инвесторы будут следить за этим фактором, чтобы платформа продолжала привлекать внимание.

Мы следим за положением Revolve, и продолжим дальше освещать дела компании. Сейчас несмотря на падение считаем её перспективной, и возможно именно в данное время есть смысл зайти в бумагу.

#rvlv

{kind=link}

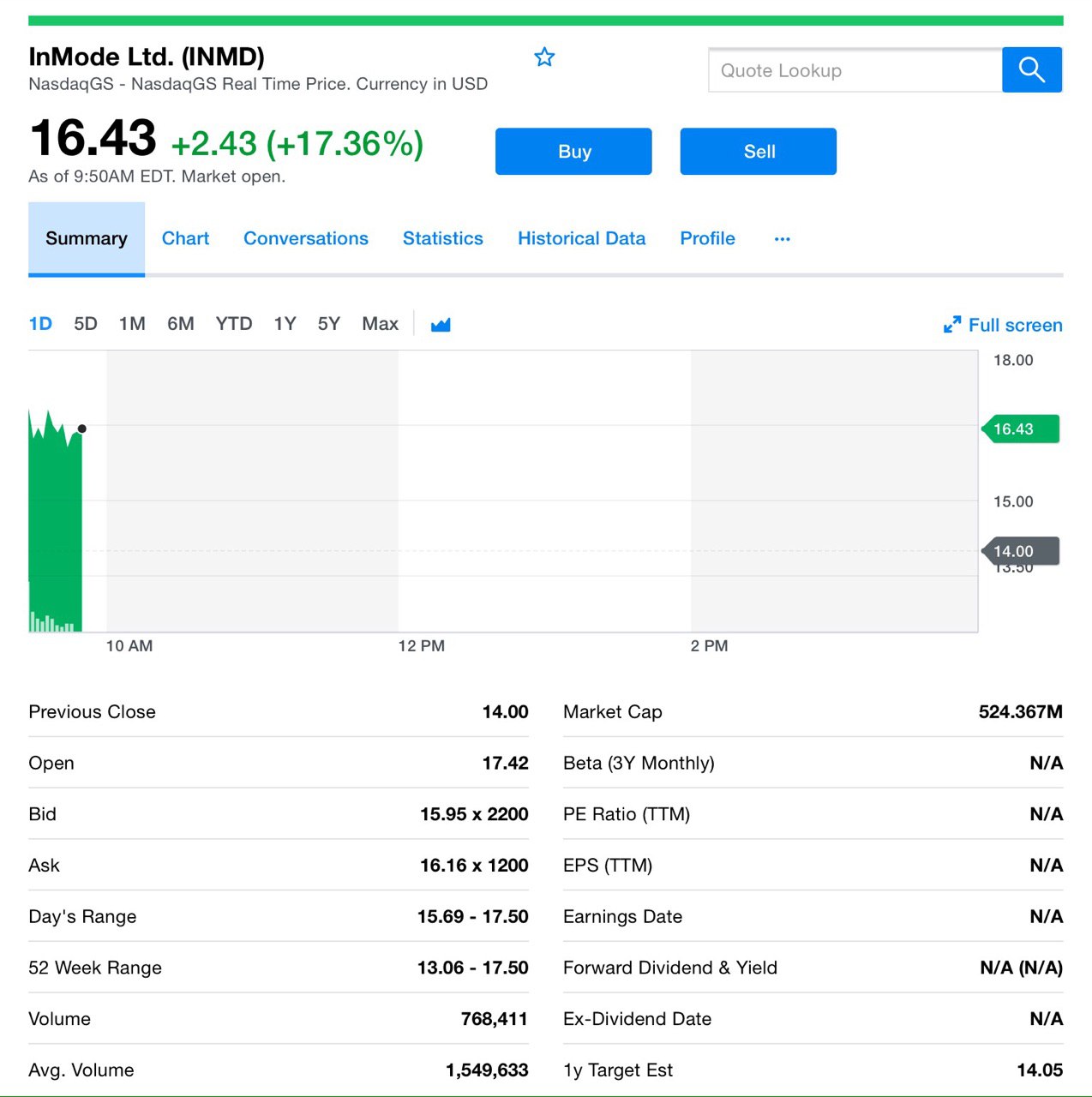

Почему я пошел в IPO InMode, и что из этого получается

В последние недели рынки лихорадит, и на этом фоне многие инвесторы могут задаться вопросом, а не повлияет ли нынешняя ситуация на рынок IPO и удачу последних месяцев, где многие первичные размещения были довольно успешными? Вопрос резонный, и тут на мой взгляд, каждый должен принимать решение самостоятельно.

Сектор эстетической медицины

Открывая этот канал, я писал, что буду уделять особое внимание свежим секторам новой экономики 21-го века. И наряду с отраслями it-технологий, «зеленой энергетики», электрокаров, каннабиса, добавилось весьма перспективное направление, как вчера уже отмечали на канале - рынок эстетической медицины.

Так, по оценкам Американского общества эстетической пластической хирургии, или ASAPS, потребители США потратили более $8,5 млрд. на общую сумму 7,8 млн. эстетических процедур в 2017 году, из которых $6,6 млрд. были потрачены на хирургические эстетические процедуры. По данным ASAPS, в 2017 году общий объем эстетических процедур в США вырос на 6%, при этом рост хирургических эстетических процедур составил 11%, а нехирургических эстетических процедур - 4%.

Про InMode

Вот ещё одна компания, на которую обратил внимание и да, я принял участие в её IPO. Вот что она собой представляет.

InMode — ведущий мировой поставщик инновационных медицинских технологий. InMode разрабатывает, производит и реализует устройства на основе новой радиочастотной технологии. Компания стремится обеспечить новые хирургические процедуры, а также улучшить существующие методы лечения. Линейку продуктов покрывает ряд категорий: пластической хирургии, гинекологии, дерматологии, отоларингологии и офтальмологии.

Триггер роста на 30%

Вчера компания объявила финансовые результаты они и стали одним из триггеров роста. Давайте посмотрим на ключевые показатели.

Квартальная выручка составила $38,8 млн , увеличившись на внушетильные 55% по сравнению с аналогичным периодом прошлого года. Валовая прибыль 87% по сравнению с 84% в годовом исчислении. Чистая прибыль $15,8 млн. , а это рост на 109% по сравнению с аналогичным периодом прошлого года. Многообещающе не так ли? Ну и наконец-то общая денежная масса составляет $82,8 млн., включая денежные средства и их эквиваленты, рыночные ценные бумаги и депозиты. Это, конечно, исключая доходы, полученные в ходе IPO.

Что же, на данный момент я считаю, что не прогадал, сегодня InMode показывает рост +30%. В перспективе сектора и отдельных его представителей по-прежнему убежден.

В последние недели рынки лихорадит, и на этом фоне многие инвесторы могут задаться вопросом, а не повлияет ли нынешняя ситуация на рынок IPO и удачу последних месяцев, где многие первичные размещения были довольно успешными? Вопрос резонный, и тут на мой взгляд, каждый должен принимать решение самостоятельно.

Сектор эстетической медицины

Открывая этот канал, я писал, что буду уделять особое внимание свежим секторам новой экономики 21-го века. И наряду с отраслями it-технологий, «зеленой энергетики», электрокаров, каннабиса, добавилось весьма перспективное направление, как вчера уже отмечали на канале - рынок эстетической медицины.

Так, по оценкам Американского общества эстетической пластической хирургии, или ASAPS, потребители США потратили более $8,5 млрд. на общую сумму 7,8 млн. эстетических процедур в 2017 году, из которых $6,6 млрд. были потрачены на хирургические эстетические процедуры. По данным ASAPS, в 2017 году общий объем эстетических процедур в США вырос на 6%, при этом рост хирургических эстетических процедур составил 11%, а нехирургических эстетических процедур - 4%.

Про InMode

Вот ещё одна компания, на которую обратил внимание и да, я принял участие в её IPO. Вот что она собой представляет.

InMode — ведущий мировой поставщик инновационных медицинских технологий. InMode разрабатывает, производит и реализует устройства на основе новой радиочастотной технологии. Компания стремится обеспечить новые хирургические процедуры, а также улучшить существующие методы лечения. Линейку продуктов покрывает ряд категорий: пластической хирургии, гинекологии, дерматологии, отоларингологии и офтальмологии.

Триггер роста на 30%

Вчера компания объявила финансовые результаты они и стали одним из триггеров роста. Давайте посмотрим на ключевые показатели.

Квартальная выручка составила $38,8 млн , увеличившись на внушетильные 55% по сравнению с аналогичным периодом прошлого года. Валовая прибыль 87% по сравнению с 84% в годовом исчислении. Чистая прибыль $15,8 млн. , а это рост на 109% по сравнению с аналогичным периодом прошлого года. Многообещающе не так ли? Ну и наконец-то общая денежная масса составляет $82,8 млн., включая денежные средства и их эквиваленты, рыночные ценные бумаги и депозиты. Это, конечно, исключая доходы, полученные в ходе IPO.

Что же, на данный момент я считаю, что не прогадал, сегодня InMode показывает рост +30%. В перспективе сектора и отдельных его представителей по-прежнему убежден.

{kind=link}

Forwarded from Cannabis Investing

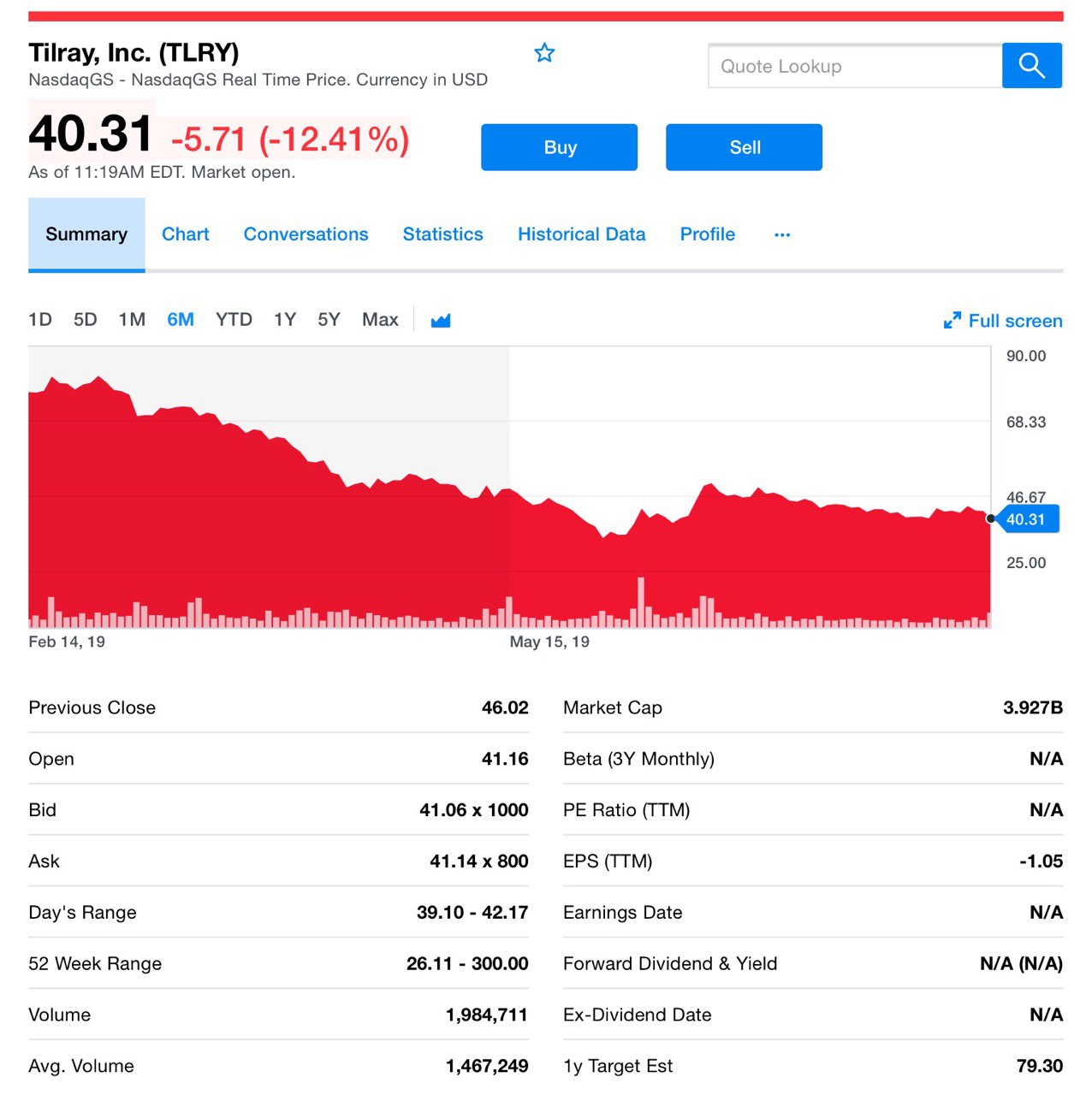

Акции Tilray (TLRY) упали на 11% после того, как компания сообщила о более значительных, чем ожидалось, потерях во 2-ом кв.

По итогам квартала, заканчивающегося 30 июня, выручка компании составила $45,9 млн., доходы — 41,1 млн.

Убыток на акцию Tilray

Скорректированный убыток Tilray на акцию составил 0,32 доллара по сравнению с ожиданиями аналитиков о потере 0,25 доллара на акцию. Такие потери заставили инвесторов нервничать, что привело к падению курса акций Tilray.

Рост доходов Tilray

Выручка Tilray выросла на 371,1% по сравнению с аналогичным периодом прошлого года. Продажи Manitoba Harvest, легализация каннабиса в Канаде и рост рынка медицинской марихуаны, всё это в совокупности привели к росту доходов.

Продажи продуктов питания из конопли от Manitoba Harvest принесли компании около $20 млрд. Сегмент каннабиса принес доход в размере $15,0 млн. благодаря высоким показателям производства. Доходы от международных рынков выросли до $1,9 млн. Германия и Австралия показывают впечатляющий рост продаж.

Большие чистые убытки

Во 2-ом кв. Tilray сообщила об убытках в размере $35,1 млн или 0,36 доллара на акцию. Для сравнения, во 2-ом квартале 2018 года Tilray сообщила об убытках в размере 0,17 долл. Более низкая валовая прибыль и высокие операционные расходы увеличили убытки компании. Кроме того, высокие процентные расходы, приобретения Manitoba Harvest и Natura, а также международная экспансия оказали негативное влияние на прибыль компании.

В течение второго квартала валовая прибыль Tilray снизилась с 43% во 2-ом квартале 2018 года до 27%. Кстати, Cronos Group и Aphria сообщили о валовой марже в 53% и 28% в сопоставимом квартале соответственно.

Операционные расходы Tilray во 2-ом кв. составили $44,8 млн. Высокие общие и административные расходы, а также расходы на продажи и маркетинг увеличили скорректированную операционную маржу компании.

Вот Tilray и лихорадит сейчас, но значит ли, что перспектива отсутствует? Конечно нет. Остаётся ли компания рисковой, разумеется да!

По итогам квартала, заканчивающегося 30 июня, выручка компании составила $45,9 млн., доходы — 41,1 млн.

Убыток на акцию Tilray

Скорректированный убыток Tilray на акцию составил 0,32 доллара по сравнению с ожиданиями аналитиков о потере 0,25 доллара на акцию. Такие потери заставили инвесторов нервничать, что привело к падению курса акций Tilray.

Рост доходов Tilray

Выручка Tilray выросла на 371,1% по сравнению с аналогичным периодом прошлого года. Продажи Manitoba Harvest, легализация каннабиса в Канаде и рост рынка медицинской марихуаны, всё это в совокупности привели к росту доходов.

Продажи продуктов питания из конопли от Manitoba Harvest принесли компании около $20 млрд. Сегмент каннабиса принес доход в размере $15,0 млн. благодаря высоким показателям производства. Доходы от международных рынков выросли до $1,9 млн. Германия и Австралия показывают впечатляющий рост продаж.

Большие чистые убытки

Во 2-ом кв. Tilray сообщила об убытках в размере $35,1 млн или 0,36 доллара на акцию. Для сравнения, во 2-ом квартале 2018 года Tilray сообщила об убытках в размере 0,17 долл. Более низкая валовая прибыль и высокие операционные расходы увеличили убытки компании. Кроме того, высокие процентные расходы, приобретения Manitoba Harvest и Natura, а также международная экспансия оказали негативное влияние на прибыль компании.

В течение второго квартала валовая прибыль Tilray снизилась с 43% во 2-ом квартале 2018 года до 27%. Кстати, Cronos Group и Aphria сообщили о валовой марже в 53% и 28% в сопоставимом квартале соответственно.

Операционные расходы Tilray во 2-ом кв. составили $44,8 млн. Высокие общие и административные расходы, а также расходы на продажи и маркетинг увеличили скорректированную операционную маржу компании.

Вот Tilray и лихорадит сейчас, но значит ли, что перспектива отсутствует? Конечно нет. Остаётся ли компания рисковой, разумеется да!

{kind=link}

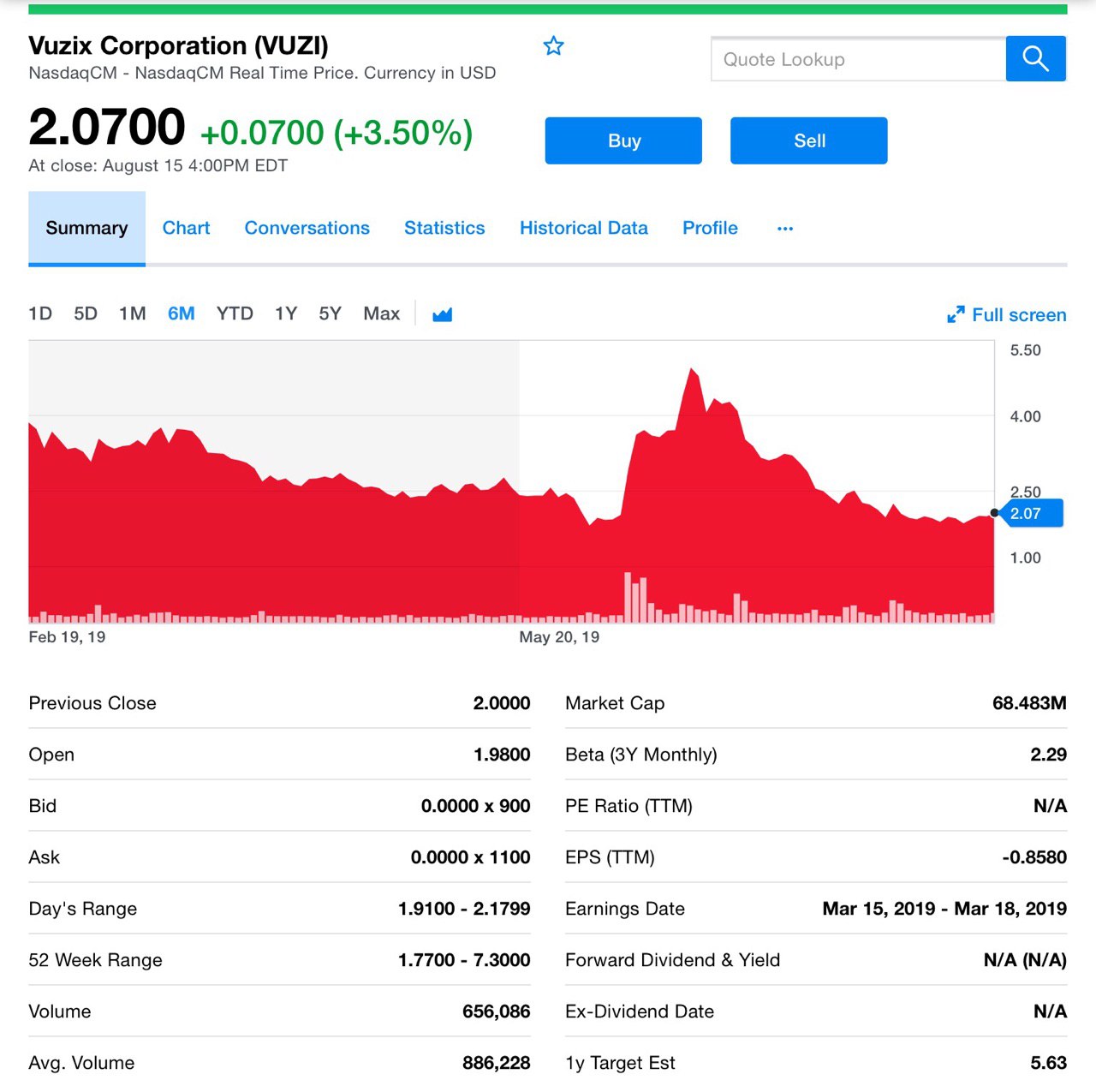

Есть новости от компании Vuzix (VUZI), которой мы уже делились на канале. За 2019 год компания неплохо продвинулась в совершенствовании своих умных очков.

Напомним, что VUZI добилась значительных успехов в этом году благодаря партнерству с Eaton и теперь Vuzix Smart Glasses будут ещё более практичными. Также был заключен договор о поставках microLED с Plessey Semiconductors. Соглашение формирует основу для дисплеев нового поколения, которые, как мы ожидаем, значительно уменьшат форм-фактор и мощность, необходимые для их управления. Эти микро-светодиоды создаются специально для работы с волноводами Vuzix.

Надо сказать, что флагманская модель для компании — M300XL , именно на нёё VUZI делает ставку сегодня. Уже появляются партнеры готовые реализовывать в розницу тысячи устройств. Ещё разработка умных очков M400 на базе Qualcomm XR1 также продолжает успешно развиваться.

Расширяя рынок

Помимо умных очков, VUZI сотрудничает с коммерческой авиацией. Но есть и другой не менее перспективный рынок — дроны.

В 2019 году прогнозируется, что коммерческие продажи беспилотников в США превысят 200 тыс., а к 2022 году ежегодно будет реализовываться более 500 тыс. единиц. Сейчас дроны DJI, партнер VUZI, составляют примерно 74% рынка беспилотников. Здесь у компании серьезные перспективы.

Про цифры

За 3 месяца, закончившихся 30 июня 2019 года, Vuzix сообщила о совокупной выручке в размере $2,2 млн. по сравнению с 2,6 миллионами долларов США за тот же период в 2018 году.

По прогнозам, выручка за 3-ий кв. будет аналогична этому, но вот в 4-ом кв. 2019 года она должна ускориться благодаря новым продуктам и покупательскому спросу, который уже растет. Интересный факт: за несколько недель, проведенных на Amazon, модель Blade быстро стала № 1 среди продаваемых умных очков.

Расходы на продажу и маркетинг составили $3,8 млн. за 3 месяца, против 1,5 млн. за аналогичный период в 2018 году, тогда на 47% ниже. При этом общие и административные расходы, составили $1,8 млн против $2,3 млн за аналогичный период прошлого года.

Чистый убыток после начисленных дивидендов по привилегированным акциям составил $5,5 млн. или $0,20 на акцию в квартале по сравнению с $6,6 млн. или убытком $0,24 на акцию во втором квартале 2018 года.

Конечно, сейчас рано говорить о прибыльности, но компания только начинает наращивать продажи, тратит большие средства на маркетинг и продвижение бренда. Это те расходы, которые просто необходимы для дальнейшего успешного роста продаж.

Чистый денежный операционный убыток — $4 млн. по сравнению с $5 млн. во 2-ом квартале 2018 года и по сравнению с $5,3 млн. в 1-ом кв. 2019 года.

Мы считаем, что компания весьма перспективна и отлично продвигается. Новые модели показывают неплохой рост продаж, они востребованы у покупателей. С приходом розничных продавцов-партнером компания может быстро увеличить реализацию, а экспансия новых рынков даст толчек масштабируемости.

#vuzi

Напомним, что VUZI добилась значительных успехов в этом году благодаря партнерству с Eaton и теперь Vuzix Smart Glasses будут ещё более практичными. Также был заключен договор о поставках microLED с Plessey Semiconductors. Соглашение формирует основу для дисплеев нового поколения, которые, как мы ожидаем, значительно уменьшат форм-фактор и мощность, необходимые для их управления. Эти микро-светодиоды создаются специально для работы с волноводами Vuzix.

Надо сказать, что флагманская модель для компании — M300XL , именно на нёё VUZI делает ставку сегодня. Уже появляются партнеры готовые реализовывать в розницу тысячи устройств. Ещё разработка умных очков M400 на базе Qualcomm XR1 также продолжает успешно развиваться.

Расширяя рынок

Помимо умных очков, VUZI сотрудничает с коммерческой авиацией. Но есть и другой не менее перспективный рынок — дроны.

В 2019 году прогнозируется, что коммерческие продажи беспилотников в США превысят 200 тыс., а к 2022 году ежегодно будет реализовываться более 500 тыс. единиц. Сейчас дроны DJI, партнер VUZI, составляют примерно 74% рынка беспилотников. Здесь у компании серьезные перспективы.

Про цифры

За 3 месяца, закончившихся 30 июня 2019 года, Vuzix сообщила о совокупной выручке в размере $2,2 млн. по сравнению с 2,6 миллионами долларов США за тот же период в 2018 году.

По прогнозам, выручка за 3-ий кв. будет аналогична этому, но вот в 4-ом кв. 2019 года она должна ускориться благодаря новым продуктам и покупательскому спросу, который уже растет. Интересный факт: за несколько недель, проведенных на Amazon, модель Blade быстро стала № 1 среди продаваемых умных очков.

Расходы на продажу и маркетинг составили $3,8 млн. за 3 месяца, против 1,5 млн. за аналогичный период в 2018 году, тогда на 47% ниже. При этом общие и административные расходы, составили $1,8 млн против $2,3 млн за аналогичный период прошлого года.

Чистый убыток после начисленных дивидендов по привилегированным акциям составил $5,5 млн. или $0,20 на акцию в квартале по сравнению с $6,6 млн. или убытком $0,24 на акцию во втором квартале 2018 года.

Конечно, сейчас рано говорить о прибыльности, но компания только начинает наращивать продажи, тратит большие средства на маркетинг и продвижение бренда. Это те расходы, которые просто необходимы для дальнейшего успешного роста продаж.

Чистый денежный операционный убыток — $4 млн. по сравнению с $5 млн. во 2-ом квартале 2018 года и по сравнению с $5,3 млн. в 1-ом кв. 2019 года.

Мы считаем, что компания весьма перспективна и отлично продвигается. Новые модели показывают неплохой рост продаж, они востребованы у покупателей. С приходом розничных продавцов-партнером компания может быстро увеличить реализацию, а экспансия новых рынков даст толчек масштабируемости.

#vuzi

{kind=link}

Forwarded from Cannabis Investing

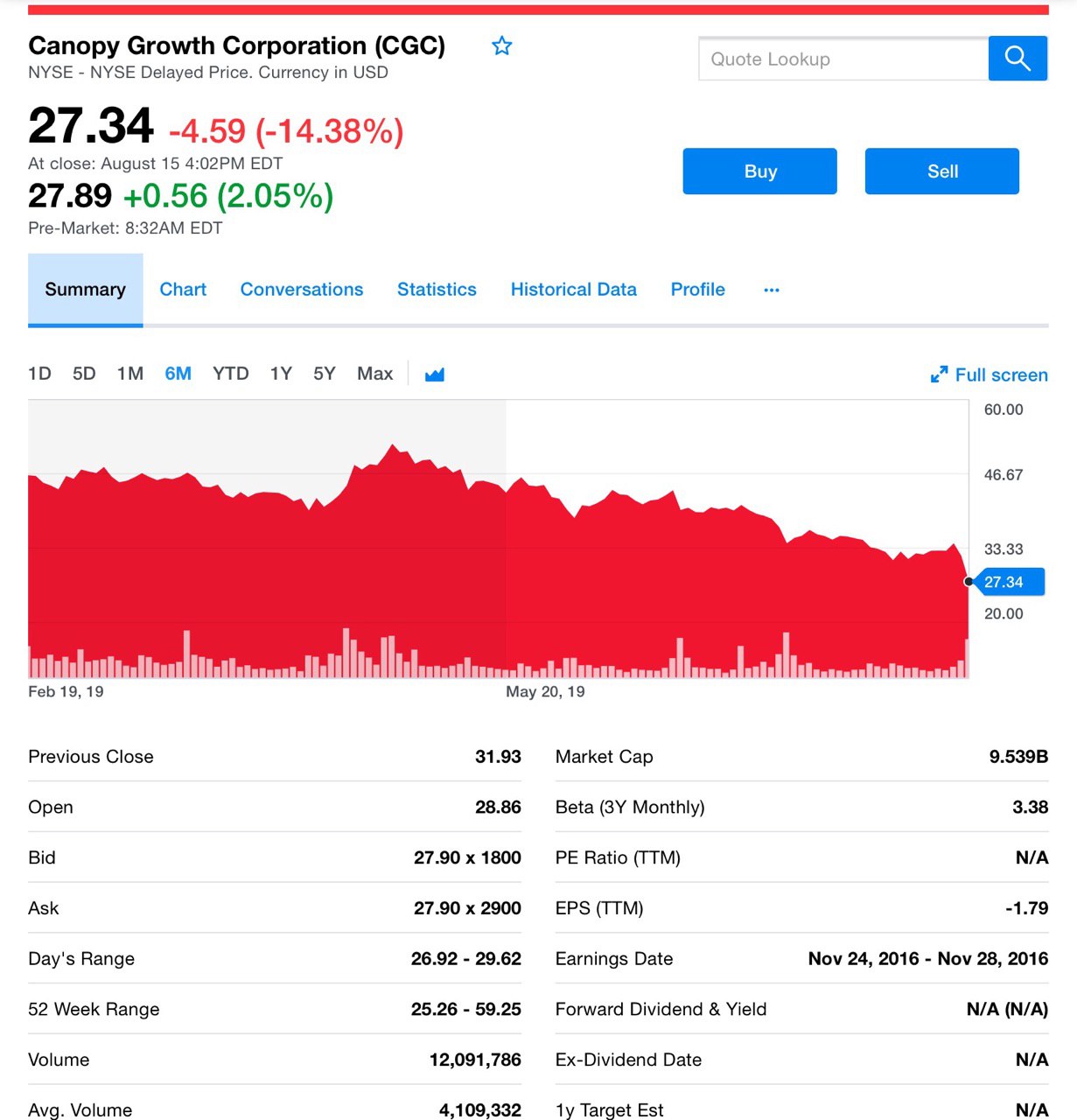

Отчиталась Canopy Growth (CGC), давайте посмотрим на самое важное!

Итак, скорректированная EBITDA Canopy Growth Corp увеличилась с $16,8 млн. до $69,1 млн. по сравнению с аналогичным периодом прошлого года. В свою очередь чистый убыток Canopy за вырос с $90,9 млн. годом ранее до $1,281 млрд — очень неожиданно!

Крупнейшим основанием для такого роста убытка стало погашение варрантов, удерживаемых Constellation Brands, Inc. (STZ ). Убыток EPS вырос с 40 центов в прошлом году до $ 3,70. Объем продаж тоже подрос с $25,9 млн. до $90,5 млн. в годовом исчислении.

После обнародования результатов акции упали на 6,58% до 29,83 долл в часы после завершения сессии в среду, а очередную сессию закрыли с $ 31,93.

По данным Canopy, продажи каннабиса на канадском рынке выросли на 94% по сравнению с предыдущим кварталом. Компания заявила, что собрала 40 960 кг каннабиса, что на 183% больше по сравнению с предыдущим кварталом.

Урожай отчетного квартала был первым после завершением масштабной модернизации крупных тепличных хозяйств в прошлом году.

Canopy планирует, что к концу 2020 года она выведет продукцию на рынок США. Canopy преследует две основные цели в отношении остальной части финансового года.

Первое. Компания по-прежнему нацелена на то, чтобы заложить основу для доминирования в новых глобальных возможностях, предстоящая легализация продуктов питания. Но не только, планы компании масштабные: инвестиции в развитие интеллектуальной собственности, создание брендов, расширение международного охвата и обеспечение производственных мощностей для текущих и будущих продуктов.

Второе. Компания переключает вектор с строительства новых площадей к развитию операторской сети. То есть, плановая программа расширения подходит к концу в Канаде, а новые продукты с добавленной стоимостью появляются на рынке в Канаде, Canopy готова продемонстрировать устойчивый, высокодоходный, прибыльный бизнес.

Акции отреагировали резким снижением на 15%, думаем, что сейчас довольно интересное время для начала формирования позиции по бумагам. Похоже это разовый убыток такого масштаба, и причем не от операционной деятельности, что плюс для компании.

В следующих периодах такого падения уже не будет. Внимательно наблюдаем за деятельностью Canopy, тем более, что осенью нас ждет легализация продуктов питания, что тоже серьёзно повлияет на результаты квартала!

@investcannabis

Итак, скорректированная EBITDA Canopy Growth Corp увеличилась с $16,8 млн. до $69,1 млн. по сравнению с аналогичным периодом прошлого года. В свою очередь чистый убыток Canopy за вырос с $90,9 млн. годом ранее до $1,281 млрд — очень неожиданно!

Крупнейшим основанием для такого роста убытка стало погашение варрантов, удерживаемых Constellation Brands, Inc. (STZ ). Убыток EPS вырос с 40 центов в прошлом году до $ 3,70. Объем продаж тоже подрос с $25,9 млн. до $90,5 млн. в годовом исчислении.

После обнародования результатов акции упали на 6,58% до 29,83 долл в часы после завершения сессии в среду, а очередную сессию закрыли с $ 31,93.

По данным Canopy, продажи каннабиса на канадском рынке выросли на 94% по сравнению с предыдущим кварталом. Компания заявила, что собрала 40 960 кг каннабиса, что на 183% больше по сравнению с предыдущим кварталом.

Урожай отчетного квартала был первым после завершением масштабной модернизации крупных тепличных хозяйств в прошлом году.

Canopy планирует, что к концу 2020 года она выведет продукцию на рынок США. Canopy преследует две основные цели в отношении остальной части финансового года.

Первое. Компания по-прежнему нацелена на то, чтобы заложить основу для доминирования в новых глобальных возможностях, предстоящая легализация продуктов питания. Но не только, планы компании масштабные: инвестиции в развитие интеллектуальной собственности, создание брендов, расширение международного охвата и обеспечение производственных мощностей для текущих и будущих продуктов.

Второе. Компания переключает вектор с строительства новых площадей к развитию операторской сети. То есть, плановая программа расширения подходит к концу в Канаде, а новые продукты с добавленной стоимостью появляются на рынке в Канаде, Canopy готова продемонстрировать устойчивый, высокодоходный, прибыльный бизнес.

Акции отреагировали резким снижением на 15%, думаем, что сейчас довольно интересное время для начала формирования позиции по бумагам. Похоже это разовый убыток такого масштаба, и причем не от операционной деятельности, что плюс для компании.

В следующих периодах такого падения уже не будет. Внимательно наблюдаем за деятельностью Canopy, тем более, что осенью нас ждет легализация продуктов питания, что тоже серьёзно повлияет на результаты квартала!

@investcannabis

{kind=link}

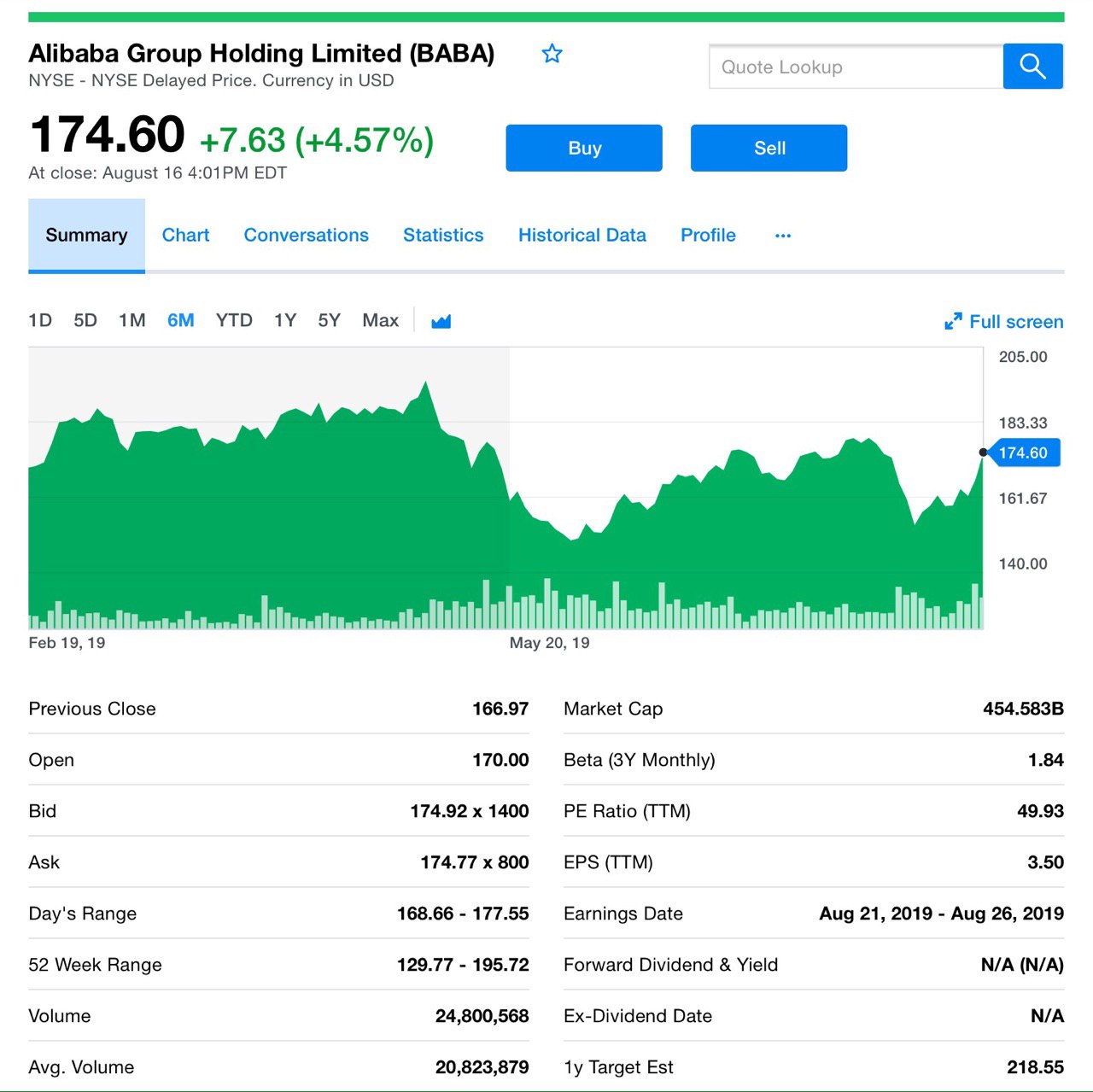

Отчитались китайские гиганты электронной коммерции, давайте подробней разберём, о чем говорят цифры, и как чувствуют представители сектора из Поднебесной на фоне всех передряг.

Начнем с Alibaba (BABA), но сразу скажем, что в отличии от Tencent (TCEHY) её отчёт выглядел более интересно, да и вообще неплохо показала себя за полугодие.

Выручка составила $16,74 млрд, а это рост на 42% в год, превзойдя прогноз в $15,94 млрд. Благодаря сильному росту выручки и сокращению роста расходов, прибыль на акцию без учета GAAP получилась $1,83, что выше прогноза — $1,47. Акции Alibaba выросли примерно на 2% после этих новостей.

Рост выручки Alibaba во многом был обусловлен ее доходом от китайской торговли, который по-прежнему составляет 69% от общего. Доходы от торговли в Китае выросли на 40% до $11,44 млрд, что значительно превысило общую оценку в $10,94 млрд долларов.

Интересно, что ежегодные активные потребители для розничных торговых площадок Alibaba в Китае выросли на 20 млн. последовательно, в то время как их мобильные ежемесячные активные пользователи (MAU) выросли на 34 млн последовательно и на 121 млн. в год до 755 млн, феноменально, согласитесь.

Другие бизнесы Alibaba также сильно выросли. Международные компании розничной и оптовой торговли, на которые приходится 7% выручки, выросли соответственно на 29% и 22%. Логистическое подразделение Cainiao (4% выручки) выросло на 50%. Выручка от «услуг местного потребителя» (5% выручки и обусловленная бизнесом местной торговли Ele.me, который Alibaba приобрела в мае 2018 года) выросла на 137%!

Кроме того, доход Alibaba от “облачного” бизнеса, который охватывает ее подразделение AliCloud, к слову, крупнейший поставщик общедоступных облачных услуг в Китае, и который в настоящее время составляет 7% дохода, вырос на 66% до $1,13 млрд.

Только сегмент Alibaba «Цифровые мультимедиа и развлечения», который составляет 5% выручки и включает в себя подразделение онлайн-видео Youku и другие контент-компании, не смог вырасти до двузначного клипа, при этом выручка выросла на 6%.

Про Alibaba, так и другие китайские IT-компании, инвесторы должны помнить, что их рост выручки не столь сильный на долларовой основе, как на юанях, из-за падения курса юаня по отношению к доллару. В случае июньского квартала Alibaba выручка выросла на 42% в юанях и (по данным годовой отчетности Alibaba ) на 37% в долларовом выражении. Более того, учитывая, что Alibaba использовала обменный курс юаня к доллару в своем последнем отчете 6,87 и что сейчас обменный курс составляет 7,03, разрыв между курсами роста в юанях и долларах может быть выше для сентябрьского квартального отчета Alibaba, об этом надо помнить!

Alibaba vs Tencent

Будь то в долларах или юанях, рост выручки Alibaba выгодно отличается от темпов роста, которые показала Tencent.

Но надо сказать, что огромный игровой бизнес Tencent в последнее время был подорван приостановкой китайских разрешений на монетизацию игр, которая закончилась в начале этого года. И компания имеет дело с некоторыми краткосрочными проблемами, влияющими на рост доходов для бизнеса мобильных платежей. Tencent также имеет дело с конкуренцией, а именно с ростом видео-приложения ByteDance.

Несмотря на то, что продажи рекламы Tencent пострадали от появления более осторожного инвестиционного настроения среди бизнеса, рост продаж рекламы Alibaba может оставаться здоровым, пока активность покупок на её платформах остается высокой.

Благодаря усилиям Пекина по стимулированию экономики, потребительские расходы в Китае выглядят относительно высокими. И, конечно же, как результаты июньского квартала Alibaba, так и результаты 2-ого кв., представленные на этой неделе ведущим китайским конкурентом электронной коммерции JD.com, никак не изменят это восприятие.

Может Alibaba и увидет больше сопротивления из-за макроэкономического и торгового давления, но пока компания чувствует себя довольно не плохо за счёт внутреннего спроса! А мы внимательно за ней наблюдаем и делимся самым важным с вами!

Начнем с Alibaba (BABA), но сразу скажем, что в отличии от Tencent (TCEHY) её отчёт выглядел более интересно, да и вообще неплохо показала себя за полугодие.

Выручка составила $16,74 млрд, а это рост на 42% в год, превзойдя прогноз в $15,94 млрд. Благодаря сильному росту выручки и сокращению роста расходов, прибыль на акцию без учета GAAP получилась $1,83, что выше прогноза — $1,47. Акции Alibaba выросли примерно на 2% после этих новостей.

Рост выручки Alibaba во многом был обусловлен ее доходом от китайской торговли, который по-прежнему составляет 69% от общего. Доходы от торговли в Китае выросли на 40% до $11,44 млрд, что значительно превысило общую оценку в $10,94 млрд долларов.

Интересно, что ежегодные активные потребители для розничных торговых площадок Alibaba в Китае выросли на 20 млн. последовательно, в то время как их мобильные ежемесячные активные пользователи (MAU) выросли на 34 млн последовательно и на 121 млн. в год до 755 млн, феноменально, согласитесь.

Другие бизнесы Alibaba также сильно выросли. Международные компании розничной и оптовой торговли, на которые приходится 7% выручки, выросли соответственно на 29% и 22%. Логистическое подразделение Cainiao (4% выручки) выросло на 50%. Выручка от «услуг местного потребителя» (5% выручки и обусловленная бизнесом местной торговли Ele.me, который Alibaba приобрела в мае 2018 года) выросла на 137%!