Очень осторожно рассказываем про компанию, за которой приглядываем.

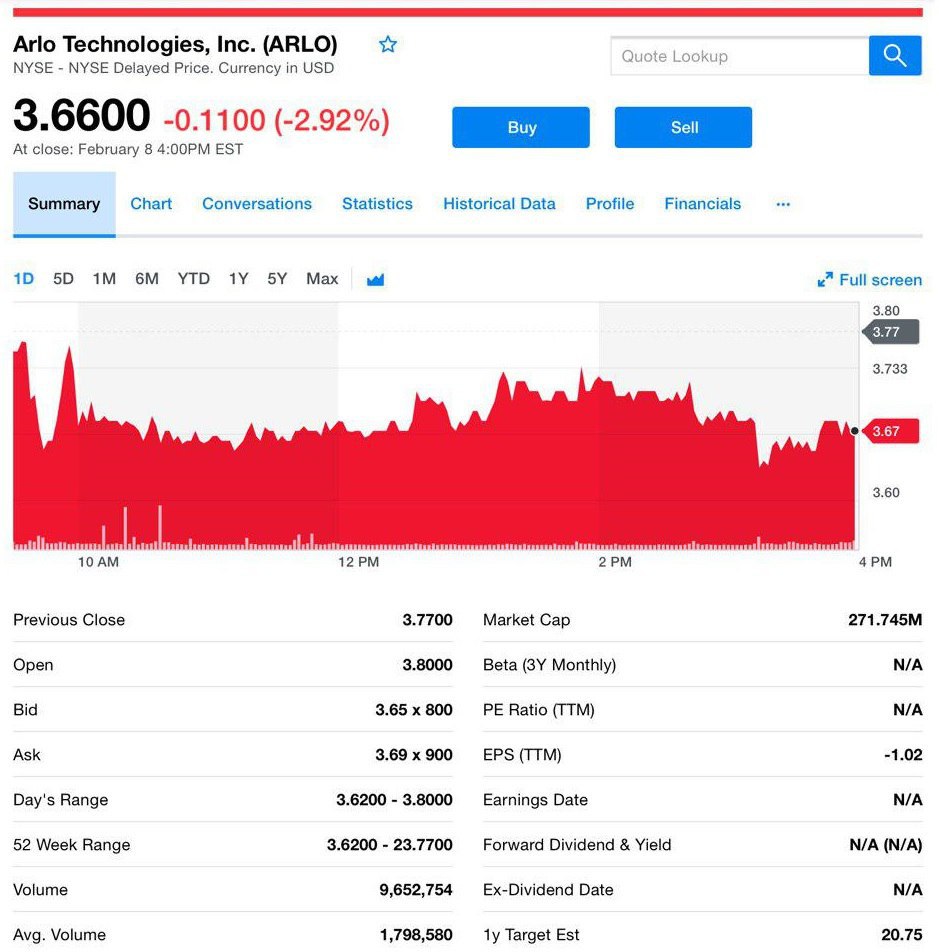

Это Arlo Technologies (ARLO) — поставщик облачных услуг и приложений с возможностью подключения множества интеллектуальных устройств безопасности дома. Скажем интерент вещей (IoT) в безопасности. Почему рассказываем сейчас? Дело, в том, что буквально 6-ого февраля акции компании снизились на 49%. Такое всегда интересно, согласитесь.

Произошло это в ответ на слабенький прогноз компании на 2019 год. Arlo сообщила о результатах за 4-ый квартал и год после закрытия рынков.

Выручка Arlo Technologies в 4-ом квартале выросла на 3,6% до $129,3 млн. и превысила ожидания в $128,6 млн. Также надо сказать о скорректированном убытке на акцию в размере $0,33 в 4-ом квартале 2018 года по сравнению с $0,10 в 4-ом квартале 2017 года.

За 2018 год выручка компании выросла на 27,3% до $472,0 млн. Компания принесла скорректированный убыток на акцию в $0,39, в отличие от $0,27 за 2017 год.

Серьезное замедление в конце 2018 года на рынке, к которому относится компания пошатнуло производительность и, вероятно, отразится на результатах 2019 года.

Но вот давайте взглянем на следующие показатели. Число платных подписчиков выросло примерно на 85% в 2018, в 4-ом квартале их было 144 000, а зарегистрированных пользователей было 2,85 млн., это рост примерно на 71%. Неплохо думаем.

Arlo Technologies ожидает, что выручка в 1-ом квартале 2019 года составит от 48 до 52 млн. долларов, что намного ниже прогнозов в $127 млн. Arlo рассчитывает, что в 1-ом квартале 2019 года скорректированный убыток на акцию составит $0,51–0,55. Посмотрим.

А за 2019 год компания прогнозирует выручку в диапазоне от $380 млн. до $420 млн. и скорректированный операционный убыток от $95 млн. до $105 млн.

Итак, что мы думаем. Результаты весьма неоднозначные. Надо очень аккуратно относиться к подобным реакциям, в частности падение акций на 49%. Они могут быть крайне интересными, но и рискованными, конечно. Следим за новостями и показателями и принимаем решение.

#arlo

Это Arlo Technologies (ARLO) — поставщик облачных услуг и приложений с возможностью подключения множества интеллектуальных устройств безопасности дома. Скажем интерент вещей (IoT) в безопасности. Почему рассказываем сейчас? Дело, в том, что буквально 6-ого февраля акции компании снизились на 49%. Такое всегда интересно, согласитесь.

Произошло это в ответ на слабенький прогноз компании на 2019 год. Arlo сообщила о результатах за 4-ый квартал и год после закрытия рынков.

Выручка Arlo Technologies в 4-ом квартале выросла на 3,6% до $129,3 млн. и превысила ожидания в $128,6 млн. Также надо сказать о скорректированном убытке на акцию в размере $0,33 в 4-ом квартале 2018 года по сравнению с $0,10 в 4-ом квартале 2017 года.

За 2018 год выручка компании выросла на 27,3% до $472,0 млн. Компания принесла скорректированный убыток на акцию в $0,39, в отличие от $0,27 за 2017 год.

Серьезное замедление в конце 2018 года на рынке, к которому относится компания пошатнуло производительность и, вероятно, отразится на результатах 2019 года.

Но вот давайте взглянем на следующие показатели. Число платных подписчиков выросло примерно на 85% в 2018, в 4-ом квартале их было 144 000, а зарегистрированных пользователей было 2,85 млн., это рост примерно на 71%. Неплохо думаем.

Arlo Technologies ожидает, что выручка в 1-ом квартале 2019 года составит от 48 до 52 млн. долларов, что намного ниже прогнозов в $127 млн. Arlo рассчитывает, что в 1-ом квартале 2019 года скорректированный убыток на акцию составит $0,51–0,55. Посмотрим.

А за 2019 год компания прогнозирует выручку в диапазоне от $380 млн. до $420 млн. и скорректированный операционный убыток от $95 млн. до $105 млн.

Итак, что мы думаем. Результаты весьма неоднозначные. Надо очень аккуратно относиться к подобным реакциям, в частности падение акций на 49%. Они могут быть крайне интересными, но и рискованными, конечно. Следим за новостями и показателями и принимаем решение.

#arlo

{kind=link}

Раз уж сегодня затронули тему IoT, то давайте не будем нарушать традиции выходного дня и посмотрим видео про технологии, которые активно внедряются в нашу жизнь.

11-минутный ролик перед сном

#film

11-минутный ролик перед сном

#film

YouTube

Что такое интернет вещей (Internet Of Things) и для чего он нужен?

Регистрируйся в Letyshops и экономь: http://fas.st/_Mj3N

Расширение Letyshops для всех браузеров: http://fas.st/O_bUo

Приложение Letyshops:

IOS - https://fas.st/KD8WQ

Android - https://fas.st/__1TE

Сайт с прошивками: http://mdforum.ru/

Комментарии лучше…

Расширение Letyshops для всех браузеров: http://fas.st/O_bUo

Приложение Letyshops:

IOS - https://fas.st/KD8WQ

Android - https://fas.st/__1TE

Сайт с прошивками: http://mdforum.ru/

Комментарии лучше…

Заглянули в инвестиционный портфель Aurora Cannabis Inc. (ACB), изучили куда и сколько вкладывает компания. Аврора инвестировала $700 млн., будет ли продолжать вливать средства и смогут ли другие компании пойти по такому же пути?

Очень интересные данные, не поленитесь почитайте материал.

Опыт инвестирования Aurora Cannabis Inc. и масштабирование

#acb #tgod #rddtf #choof #ctth #ausaf #lqsif #cnggf

Очень интересные данные, не поленитесь почитайте материал.

Опыт инвестирования Aurora Cannabis Inc. и масштабирование

#acb #tgod #rddtf #choof #ctth #ausaf #lqsif #cnggf

Teletype

Опыт инвестирования Aurora Cannabis Inc. и масштабирование бизнеса

Мы недавно рассказывали, как компания потихоньку избавляется от акций TGOD. Сегодня мы решили рассмотреть весь портфель Авроры...

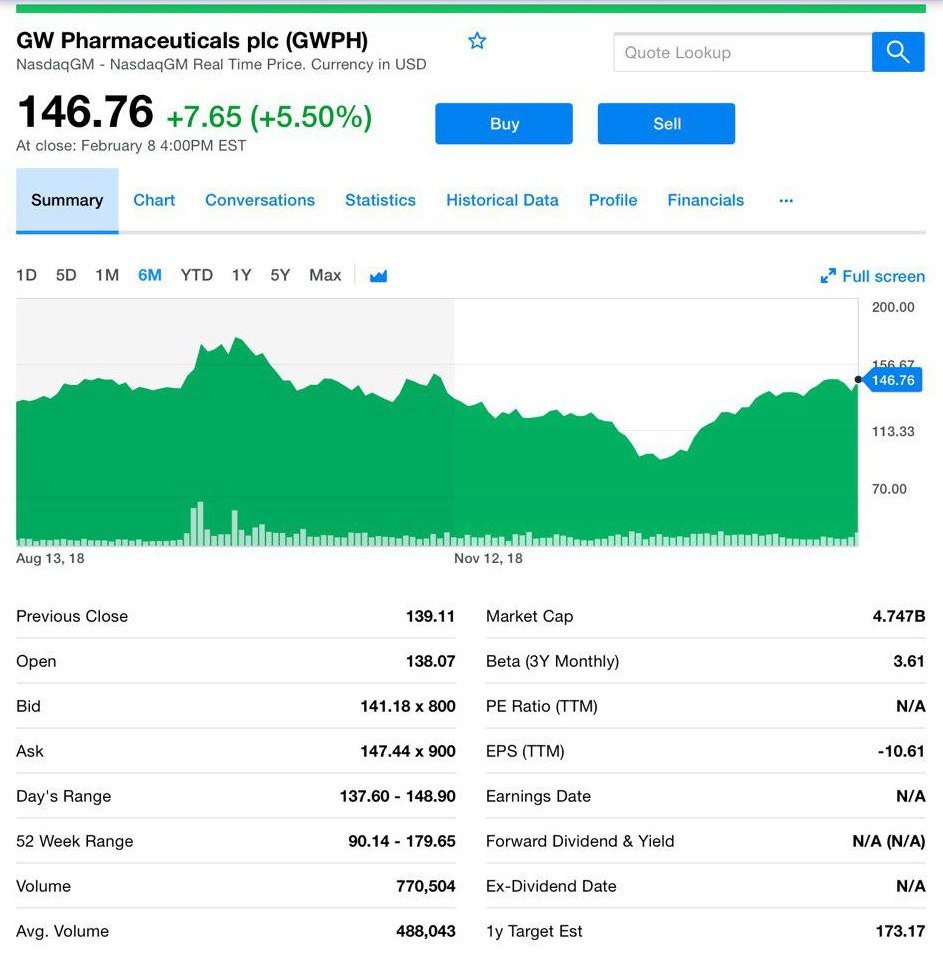

Буквально на прошлой неделе обратили ваше внимание на GW Pharmaceuticals (GWPH), INSYS Therapeutics (INSY), Cara Therapeutics (CARA), пообещали, что будем за ними приглядывать и делиться с вами. Так вот выполняем.

В пятницу акции подросли CARA — +10%, INSY — +7.3%, GWPH — +5.5%. Похоже, что мы не ошиблись с этими кандидатами. Будем и дальше отслеживать ситуацию.

#gwph #insy #cara

В пятницу акции подросли CARA — +10%, INSY — +7.3%, GWPH — +5.5%. Похоже, что мы не ошиблись с этими кандидатами. Будем и дальше отслеживать ситуацию.

#gwph #insy #cara

{kind=link}

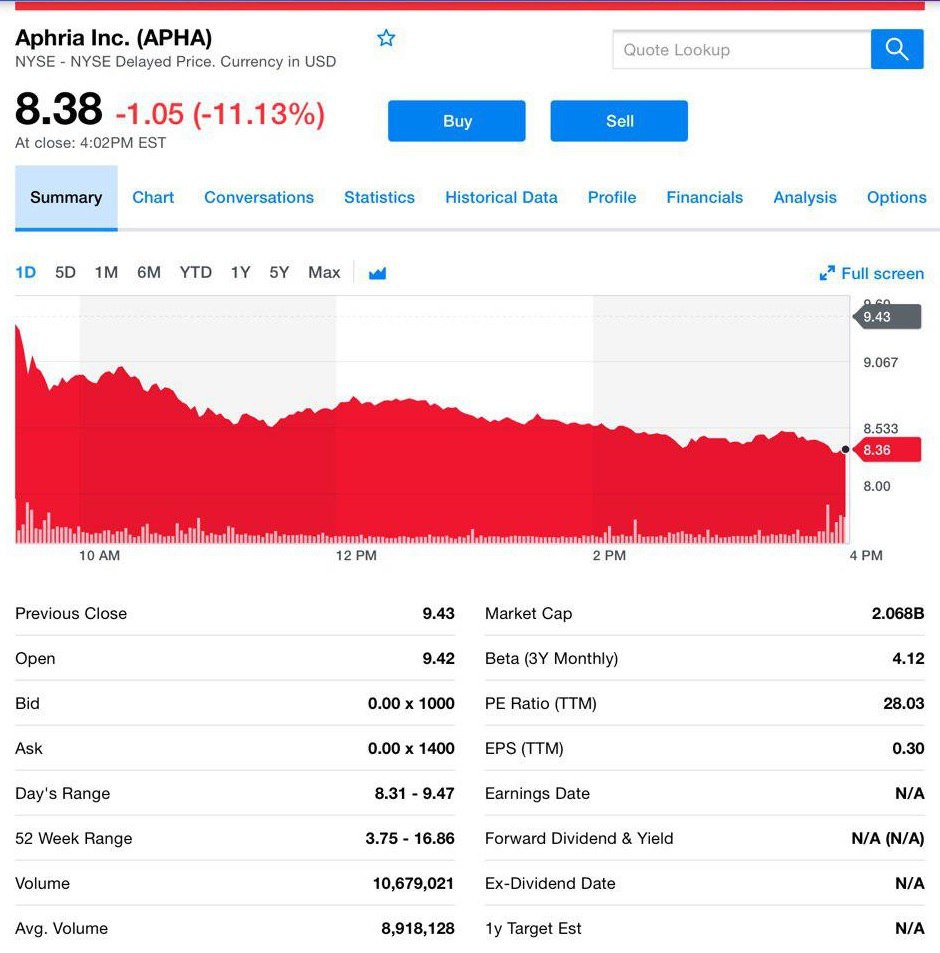

Доброе утро! Друзья, многие люди ко мне сейчас обращаются с вопросом: "Владимир, что делать с акциями каннабиса? Ведь они так сильно просели." И правда, вчера, например, наша любимая Африя упала аж на 11%, АСВ - на 5%,CGC - 5%. И это может быть не предел, поскольку за месяц акции выросли на 60-100%, а то и более.

Ответ прост — здесь каждый инвестор должен основываться на своём видении и опыте. Что касается лично меня, то в данное время я вышел из всех позиций и пока наблюдаю за сектором и данными, которые выходят практически каждый день. Вчера, например, отчитался о фин. результатах за 2-ой квартал один из крупнейших игроков — компания Аврора каннабис. Но об этом чуть позже, буквально в следующем посте.

Я принял решение не торопиться в данном случае, на это есть довольно веские фундаментальные причины! Оцениваю ситуацию и правильно и ищу точку снова нарастить позиции в компаниях сектора. В долгосрочном плане, перспективы которого огромны! Добавлю, я ищу и составляю инвестпортфель из более мелких компаний сектора и смежных отраслей. Это моё видение, которым хотел поделиться с вами.

#cgc #apha #acb

Ответ прост — здесь каждый инвестор должен основываться на своём видении и опыте. Что касается лично меня, то в данное время я вышел из всех позиций и пока наблюдаю за сектором и данными, которые выходят практически каждый день. Вчера, например, отчитался о фин. результатах за 2-ой квартал один из крупнейших игроков — компания Аврора каннабис. Но об этом чуть позже, буквально в следующем посте.

Я принял решение не торопиться в данном случае, на это есть довольно веские фундаментальные причины! Оцениваю ситуацию и правильно и ищу точку снова нарастить позиции в компаниях сектора. В долгосрочном плане, перспективы которого огромны! Добавлю, я ищу и составляю инвестпортфель из более мелких компаний сектора и смежных отраслей. Это моё видение, которым хотел поделиться с вами.

#cgc #apha #acb

{kind=link}

Вчера Аврора отчиталась за финансовые показатели 2-ого квартала. Как обещали делимся ими с вами. Материала много, мы спешим поделиться, поэтому сегодня будет две части. Прежде, чем начнём говорить про цифры, давайте вспомним, что вообще представляет из себя компания Аврора, для тех кто читает нас впервые, да и бывалым будет полезно.

Про Aurora Cannabis Inc.

Штаб-квартира Aurora находится в Эдмонтоне, провинция Альберта, в Канаде, ведет деятельность, продажи и иные операции, в 23 странах на 5-ти континентах. Aurora — одна из крупнейших и ведущих компаний по производству каннабиса в мире.

Компания имеет вертикальную интеграцию и горизонтальную диверсификацию по всему циклу: от проектирования объектов до разведения конопли, генетических исследований, производства каннабиса и конопли, разработки продуктов с высокой добавленной стоимостью, оптовой и розничной торговли.

Сильно отличаясь от своих аналогов, компания Aurora разработала уникальную передовую, последовательную и эффективную производственную стратегию, основанную на современных технологиях во всех процессах, что делает производство максимально автоматизированным. Это приводит к массовому производству высококачественного продукта по низким ценам.

В дополнение к быстрому органическому росту и сильному исполнению стратегических сделок по слияниям и поглощениям, которые в итоге на сегодняшний день включают 15 дочерних компаний, Аврора отличается своей положительной репутацией партнера и работодателя.

Более того, в глобальном секторе каннабиса, Аврора делает превосходные шаги, вложив средства и установив стратегические партнерские отношения с рядом ведущих инноваторов индустрии, в том числе: Radient Technologies Inc. (RTI), Hempco Food and Fiber Inc. (HEMP), Cann Group Ltd. (ASX: CAN), Micron Waste Technologies Inc. (CSE: MWM), Choom Holdings Inc. (CHOO), Capcium Inc. (частная), Evio Beauty Group (частная), Wagner Dimas (частная), CTT Pharmaceuticals (CTTH) и Alcanna Inc. (CLIQ).

Акции Авроры торгуются на TSX и NYSE под символом «ACB» и являются составной частью композитного индекса S&P/TSX.

Этого думаем хватит для небольшой презентации компании. Однако ничего так не радует, как живые показатели, верно? Давайте и перейдем к ним.

По итогам 2-ого квартала

Чистая выручка составила $54,2 млн., увеличившись на 83% по сравнению с аналогичным периодом 2018 года, и на 363% за год, что обусловлено высокими показателями Авроры на рынке потребительских товаров в Канаде с продажами в размере $21,6 млн. И, конечно, устойчивым ростом компании в Канаде и международных медицинских рынках с объемом продаж $26,0 млн., с увеличением выручки на 8% и объемом продаж на 23%. Отлично!

Здесь надо сказать, что на средние цены продажи повлияло введение акцизов по всем каналам продаж в Канаде 17 октября 2018 года, а также снижение оптовых цен. Но в дальнейшем Aurora планирует уделять приоритетное внимание медицинским клиентам в Канаде и во всем мире, где маржа продолжает расти по сравнению с оптовым потребительским рынком. Логично на фоне роста конкуренции и разумеется, что делать упор на то, где больше выгода — разумно.

Не обойдем стороной и то, что валовая прибыль от продаж каннабиса в размере 54% временно снизилась с 70% в предыдущем квартале. Снижение произошло главным образом, как раз из-за более низкой средней цены продажи за грамм сушеной конопли, влияния акцизов на чистую выручку от медицинского каннабиса и временно просевшей доли продаж масла каннабиса.

Кроме того, на валовую прибыль повлияли возросшие требования к упаковке в соответствии с Законом о каннабисе, а также единовременные расходы на наращивание и оптимизацию, поскольку запускалось предприятие Sky.

Не будем забывать, что у Авроры запуск новых производных продуктовых линеек, когда-то разрешенных в соответствии с правилами Министерства здравоохранения Канады, могут и будут способствовать повышению рентабельности. Владимир в сегодняшнем посте говорил, что потенциал рынка велик, так и есть!

P.S.: продолжение позже, сегодня!

#acb

Про Aurora Cannabis Inc.

Штаб-квартира Aurora находится в Эдмонтоне, провинция Альберта, в Канаде, ведет деятельность, продажи и иные операции, в 23 странах на 5-ти континентах. Aurora — одна из крупнейших и ведущих компаний по производству каннабиса в мире.

Компания имеет вертикальную интеграцию и горизонтальную диверсификацию по всему циклу: от проектирования объектов до разведения конопли, генетических исследований, производства каннабиса и конопли, разработки продуктов с высокой добавленной стоимостью, оптовой и розничной торговли.

Сильно отличаясь от своих аналогов, компания Aurora разработала уникальную передовую, последовательную и эффективную производственную стратегию, основанную на современных технологиях во всех процессах, что делает производство максимально автоматизированным. Это приводит к массовому производству высококачественного продукта по низким ценам.

В дополнение к быстрому органическому росту и сильному исполнению стратегических сделок по слияниям и поглощениям, которые в итоге на сегодняшний день включают 15 дочерних компаний, Аврора отличается своей положительной репутацией партнера и работодателя.

Более того, в глобальном секторе каннабиса, Аврора делает превосходные шаги, вложив средства и установив стратегические партнерские отношения с рядом ведущих инноваторов индустрии, в том числе: Radient Technologies Inc. (RTI), Hempco Food and Fiber Inc. (HEMP), Cann Group Ltd. (ASX: CAN), Micron Waste Technologies Inc. (CSE: MWM), Choom Holdings Inc. (CHOO), Capcium Inc. (частная), Evio Beauty Group (частная), Wagner Dimas (частная), CTT Pharmaceuticals (CTTH) и Alcanna Inc. (CLIQ).

Акции Авроры торгуются на TSX и NYSE под символом «ACB» и являются составной частью композитного индекса S&P/TSX.

Этого думаем хватит для небольшой презентации компании. Однако ничего так не радует, как живые показатели, верно? Давайте и перейдем к ним.

По итогам 2-ого квартала

Чистая выручка составила $54,2 млн., увеличившись на 83% по сравнению с аналогичным периодом 2018 года, и на 363% за год, что обусловлено высокими показателями Авроры на рынке потребительских товаров в Канаде с продажами в размере $21,6 млн. И, конечно, устойчивым ростом компании в Канаде и международных медицинских рынках с объемом продаж $26,0 млн., с увеличением выручки на 8% и объемом продаж на 23%. Отлично!

Здесь надо сказать, что на средние цены продажи повлияло введение акцизов по всем каналам продаж в Канаде 17 октября 2018 года, а также снижение оптовых цен. Но в дальнейшем Aurora планирует уделять приоритетное внимание медицинским клиентам в Канаде и во всем мире, где маржа продолжает расти по сравнению с оптовым потребительским рынком. Логично на фоне роста конкуренции и разумеется, что делать упор на то, где больше выгода — разумно.

Не обойдем стороной и то, что валовая прибыль от продаж каннабиса в размере 54% временно снизилась с 70% в предыдущем квартале. Снижение произошло главным образом, как раз из-за более низкой средней цены продажи за грамм сушеной конопли, влияния акцизов на чистую выручку от медицинского каннабиса и временно просевшей доли продаж масла каннабиса.

Кроме того, на валовую прибыль повлияли возросшие требования к упаковке в соответствии с Законом о каннабисе, а также единовременные расходы на наращивание и оптимизацию, поскольку запускалось предприятие Sky.

Не будем забывать, что у Авроры запуск новых производных продуктовых линеек, когда-то разрешенных в соответствии с правилами Министерства здравоохранения Канады, могут и будут способствовать повышению рентабельности. Владимир в сегодняшнем посте говорил, что потенциал рынка велик, так и есть!

P.S.: продолжение позже, сегодня!

#acb

{kind=link}

Aurora Cannabis продолжение

Отметим, что Аврора хорошо себя зарекомендовала на потребительском рынке Канады — факт, который подтвержден цифрой в $21,6 млн. во 2-ом квартале. И да, это заработок. На основании доступных данных, опубликованных Health Canada за 2-ой квартал, на долю Aurora приходилось примерно 20% всех потребительских продаж в стране. Немалый кусок пирога, однозначно.

Денежные затраты на производство одного грамма проданного сушеного каннабиса немного увеличились с $1,45 долл. в предыдущем квартале до $1,92 во 2-ом. Это изменение было связано в первую очередь с увеличением затрат и оптимизацией, поскольку Аврора расширяло производство того же “Aurora Sky”.

Единовременные дополнительные расходы, связанные с запуском потребительского рынка Канады, так как компания ожидала получения лицензии на продажу Sky (её они получили 17 октября 2018 года), также способствовали увеличению этих затрат.

Сейчас “Aurora Sky” полностью укомплектована и введена в эксплуатацию, и, как ожидается, в скором времени она выйдет на полную производственную мощность. Недавние урожаи, завершенные к настоящему времени на объекте, превысили целевой урожай, что свидетельствует о том, что ввод объекта в эксплуатацию прошел успешно, все экологические системы, системы обеспечения и технологические компоненты функционируют хорошо.

Неденежные расходы, включая корректировки по текущим рыночным ценам на 31 декабря 2018 года в размере около $190 млн., в основном были на производные инвестиции и внесли существенный вклад в чистый убыток в $240 млн.

В январе 2019 года Aurora завершила предложение по конвертируемым векселям на сумму $345 млн., причем выручка, внимание, была направлена преимущественно на поддержание высоких темпов роста компании в Канаде и за рубежом!

Здесь надо добавить, что акции снижаются на премаркете на 3%. Инвесторы осторожно отнеслись к снижению рентабельности, даже несмотря на сильный рост выручки. А кто говорил, что будет легко и не рискованно? Следим, наблюдаем и готовимся снова войти в акции ACB!

#acb

Отметим, что Аврора хорошо себя зарекомендовала на потребительском рынке Канады — факт, который подтвержден цифрой в $21,6 млн. во 2-ом квартале. И да, это заработок. На основании доступных данных, опубликованных Health Canada за 2-ой квартал, на долю Aurora приходилось примерно 20% всех потребительских продаж в стране. Немалый кусок пирога, однозначно.

Денежные затраты на производство одного грамма проданного сушеного каннабиса немного увеличились с $1,45 долл. в предыдущем квартале до $1,92 во 2-ом. Это изменение было связано в первую очередь с увеличением затрат и оптимизацией, поскольку Аврора расширяло производство того же “Aurora Sky”.

Единовременные дополнительные расходы, связанные с запуском потребительского рынка Канады, так как компания ожидала получения лицензии на продажу Sky (её они получили 17 октября 2018 года), также способствовали увеличению этих затрат.

Сейчас “Aurora Sky” полностью укомплектована и введена в эксплуатацию, и, как ожидается, в скором времени она выйдет на полную производственную мощность. Недавние урожаи, завершенные к настоящему времени на объекте, превысили целевой урожай, что свидетельствует о том, что ввод объекта в эксплуатацию прошел успешно, все экологические системы, системы обеспечения и технологические компоненты функционируют хорошо.

Неденежные расходы, включая корректировки по текущим рыночным ценам на 31 декабря 2018 года в размере около $190 млн., в основном были на производные инвестиции и внесли существенный вклад в чистый убыток в $240 млн.

В январе 2019 года Aurora завершила предложение по конвертируемым векселям на сумму $345 млн., причем выручка, внимание, была направлена преимущественно на поддержание высоких темпов роста компании в Канаде и за рубежом!

Здесь надо добавить, что акции снижаются на премаркете на 3%. Инвесторы осторожно отнеслись к снижению рентабельности, даже несмотря на сильный рост выручки. А кто говорил, что будет легко и не рискованно? Следим, наблюдаем и готовимся снова войти в акции ACB!

#acb

{kind=link}

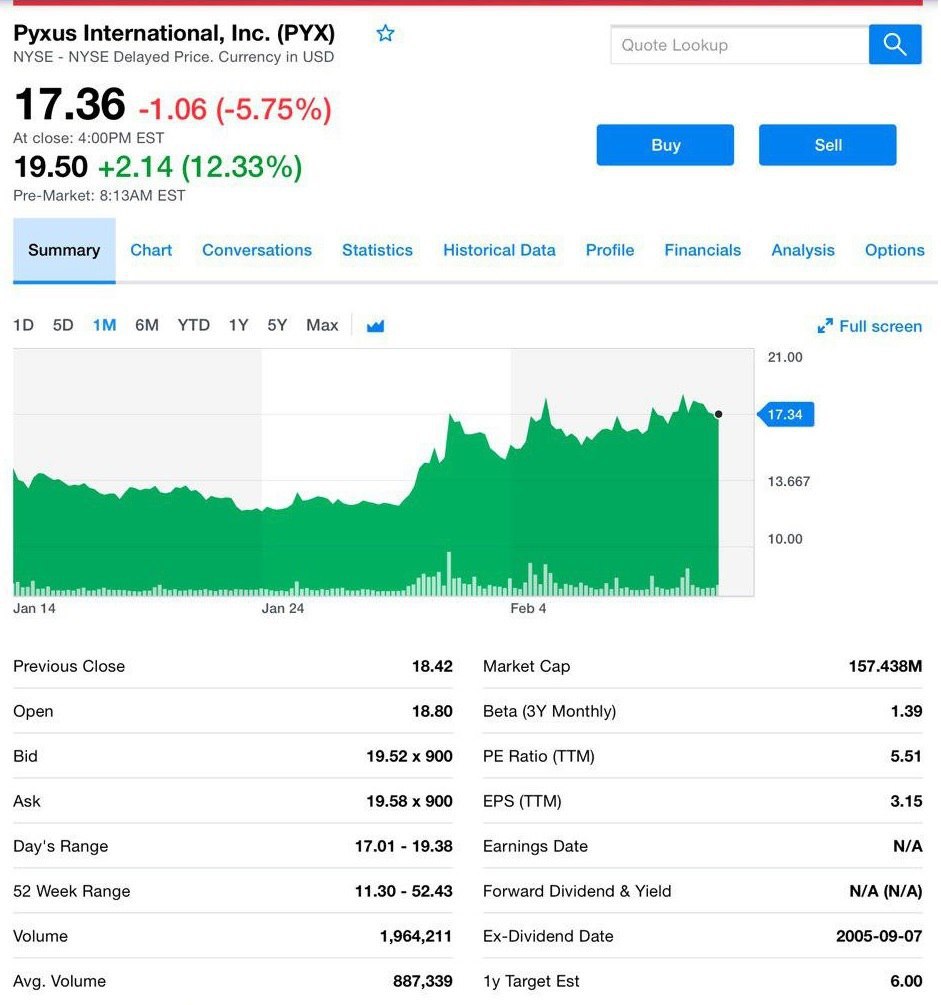

В первых числах февраля мы рассказывали про Pyxus International, Inc. (PYX), в тот же вечер акции хорошенько подросли. И вот вчера компания очень достойно отчиталась, что дало рост акций на 15% на премаркете.

Давайте посмотрим, что там в отчёте. Выручка от реализации и других операционных доходов увеличились на $8,3 млн. по сравнению с аналогичным периодом прошлого года. Это уже радует, не так ли?

Немного про взаимосвязи. Рост объёма на 5% связан с увеличением сельскохозяйственных культур в Африке. Это увеличение было частично компенсировано задержкой поставок табака в Южной Америке, снижением объёмов в Северной Америке, вызванным катаклизмом — ураганом Флоренция, уменьшением урожайности в США и иностранных тарифов на табак, а также снижением средней продажной цены на 4,7%.

Вот, тоже важный момент. Себестоимость проданных товаров увеличилась на $14,4 млн. или на 1,4% по сравнению с аналогичным периодом прошлого года. Валовая прибыль в процентах от продаж снизилась с 14,3% до 13.7% за 9 месяцев в сравнении с прошлым годом. Ничего не обычного. Снижение было вызвано повышением стоимости конверсии в Северной Америке, вызванной ураганом, что привело к сокращению размера урожая в США, неблагоприятными изменениями в ассортименте продукции в Южной Америке и влиянием обменного курса на расходы в местной валюте, в первую очередь в Европе.

SG&A увеличилась на $16,6 млн. или на 16,2%. Процент SG&A увеличился на 8,5% за 9 месяцев в сравнении с прошлым годом. Эти увеличения произошли в основном из-за включения в отчетность новых предприятий запущенных в 2018 году и увеличения расходов, связанных с развитием и поддержкой этих объектов. Это затратно сегодня, но позитивно завтра, всё логично.

Пункт «Прочие товары и услуги» обошелся SG&A в $23,9 млн. Прочие доходы увеличились на $3,6 млн. или 36,4% с $9,9 млн. до $13,5 млн., 9 месяцев 2017 и 2018 года, соответственно. Это увеличение связано в первую очередь с получением окончательных страховых поступлений от пожара в 2016 финансовом году в Зимбабве.

Расходы на реструктуризацию и обесценение активов в размере $3,4 млн. за 9 месяцев были в основном связаны с инициативой реструктуризации, направленной на консолидацию американских компаний по переработке и перепрофилирование объектов для хранения. А также решение о закрытии одного из зарубежных перерабатывающих предприятий компании и переработке табака.

Отчёт позитивный, несомненно. Продолжаем следить за развитием компании и её стратегией в рамках плана по трансформации — «One Tomorrow», который уже даёт положительные результаты. Компания успешно продвигает свои инициативы по стратегическому росту, что мы и видим из отчёта.

#pyx

Давайте посмотрим, что там в отчёте. Выручка от реализации и других операционных доходов увеличились на $8,3 млн. по сравнению с аналогичным периодом прошлого года. Это уже радует, не так ли?

Немного про взаимосвязи. Рост объёма на 5% связан с увеличением сельскохозяйственных культур в Африке. Это увеличение было частично компенсировано задержкой поставок табака в Южной Америке, снижением объёмов в Северной Америке, вызванным катаклизмом — ураганом Флоренция, уменьшением урожайности в США и иностранных тарифов на табак, а также снижением средней продажной цены на 4,7%.

Вот, тоже важный момент. Себестоимость проданных товаров увеличилась на $14,4 млн. или на 1,4% по сравнению с аналогичным периодом прошлого года. Валовая прибыль в процентах от продаж снизилась с 14,3% до 13.7% за 9 месяцев в сравнении с прошлым годом. Ничего не обычного. Снижение было вызвано повышением стоимости конверсии в Северной Америке, вызванной ураганом, что привело к сокращению размера урожая в США, неблагоприятными изменениями в ассортименте продукции в Южной Америке и влиянием обменного курса на расходы в местной валюте, в первую очередь в Европе.

SG&A увеличилась на $16,6 млн. или на 16,2%. Процент SG&A увеличился на 8,5% за 9 месяцев в сравнении с прошлым годом. Эти увеличения произошли в основном из-за включения в отчетность новых предприятий запущенных в 2018 году и увеличения расходов, связанных с развитием и поддержкой этих объектов. Это затратно сегодня, но позитивно завтра, всё логично.

Пункт «Прочие товары и услуги» обошелся SG&A в $23,9 млн. Прочие доходы увеличились на $3,6 млн. или 36,4% с $9,9 млн. до $13,5 млн., 9 месяцев 2017 и 2018 года, соответственно. Это увеличение связано в первую очередь с получением окончательных страховых поступлений от пожара в 2016 финансовом году в Зимбабве.

Расходы на реструктуризацию и обесценение активов в размере $3,4 млн. за 9 месяцев были в основном связаны с инициативой реструктуризации, направленной на консолидацию американских компаний по переработке и перепрофилирование объектов для хранения. А также решение о закрытии одного из зарубежных перерабатывающих предприятий компании и переработке табака.

Отчёт позитивный, несомненно. Продолжаем следить за развитием компании и её стратегией в рамках плана по трансформации — «One Tomorrow», который уже даёт положительные результаты. Компания успешно продвигает свои инициативы по стратегическому росту, что мы и видим из отчёта.

#pyx

{kind=link}

Доброй ночи, друзья. Такого роста даже я не ожидал)) Посмотрите на эти приятные показатели!

Известно, что многие фармацевтические компании находятся в постоянном поиске новых препаратов, которые помогают людям бороться с различными заболеваниями.

Разумеется, что прежде чем лекарство выйдет на рынок оно должно пройти ряд испытаний. Однако на всём пути производства акции компании, то взлетают, то падают. Этому способствуют, в том числе, достижения по конкретному препарату, результаты и пресс-релизы, выпускаемые компанией-производителем. Сегодня как раз о таком случае.

Вчера Gilead Sciences Inc. (GILD) подешевела на 3,3% до $65,40 после объявления о том, что новое лекарство против болезни печени Селонсертиб провалилось на 3-ий фазе испытаний.

Селонсертиб — исследуемый препарат не показал улучшений у больных страдающих заболеваниями печени. Компания, конечно, разочарована, что лекарство не достигло положительных результатов, однако они по-прежнему будут работать над разработкой препарата, который сможет победить болезнь. Надо отметить, что проблема не надуманная, есть очевидная потребность в поиске эффективных и хорошо переносимых методах лечения.

Важно добавить, что данные полученные от этого большого исследования будут способствовать дальнейшему изучению проблемы и понимания болезни, то есть бесполезными их точно нельзя назвать, несмотря на результат.

Акции Gilead с начала года выросли на 6,5% против 8% роста S&P500 за тот же период. Приглядывать за компаниями такого рода необходимо, следить за их достижениями и просто попытками, ведь болезни сами никуда не уходят и люди нуждаются в препаратах.

Думаем, что акции еще могут немного просесть на фоне данной новости, но в целом компания довольно интересная, будем следить за ней.

#gild

Разумеется, что прежде чем лекарство выйдет на рынок оно должно пройти ряд испытаний. Однако на всём пути производства акции компании, то взлетают, то падают. Этому способствуют, в том числе, достижения по конкретному препарату, результаты и пресс-релизы, выпускаемые компанией-производителем. Сегодня как раз о таком случае.

Вчера Gilead Sciences Inc. (GILD) подешевела на 3,3% до $65,40 после объявления о том, что новое лекарство против болезни печени Селонсертиб провалилось на 3-ий фазе испытаний.

Селонсертиб — исследуемый препарат не показал улучшений у больных страдающих заболеваниями печени. Компания, конечно, разочарована, что лекарство не достигло положительных результатов, однако они по-прежнему будут работать над разработкой препарата, который сможет победить болезнь. Надо отметить, что проблема не надуманная, есть очевидная потребность в поиске эффективных и хорошо переносимых методах лечения.

Важно добавить, что данные полученные от этого большого исследования будут способствовать дальнейшему изучению проблемы и понимания болезни, то есть бесполезными их точно нельзя назвать, несмотря на результат.

Акции Gilead с начала года выросли на 6,5% против 8% роста S&P500 за тот же период. Приглядывать за компаниями такого рода необходимо, следить за их достижениями и просто попытками, ведь болезни сами никуда не уходят и люди нуждаются в препаратах.

Думаем, что акции еще могут немного просесть на фоне данной новости, но в целом компания довольно интересная, будем следить за ней.

#gild

{kind=link}

Владимиру приходит очень много вопросов в личные сообщения и большинство связаны с индустрией каннабиса. Да, действительно мы публикуем много материала про этот сектор. Это естественно, поскольку сейчас это перспективное направление и мы спешим поделиться всеми мыслями и событиями, чтобы вы могли принять взвешенное решение для инвестирования.

Индустрия каннабиса пользовалась огромной популярностью у инвесторов в 2018 году.

А 2019 год уже демонстрирует благоприятные тенденции. Мы видим успешные отчёты компаний, видим их планы, основанные не на влажных мечтаниях.

Создание нового продукта — вынужденная необходимость в условиях нынешней конкуренции и, если запасы продолжат расти, то всё больше компаний будут стремиться разрабатывать симбиозы новых образцов.

Ведь именно это один из способов, с помощью которого предприятия могут укрепить своё положение в 2019 году. Да, на рынке уже появляется много новых продуктов с марихуаной, но лишь единицы из них станут хайповыми, способными стимулировать продажи и укрепить доминирующее положение компаний. Ниже мы рассмотрим некоторые продукты каннабиса, которые могут изменить игру.

Съедобное — не съедобное

Когда Канада перешла к легализации рекреационной марихуаны, она не включала правила в отношении пищевых продуктов.

Правительство взяло паузу в год с первоначальной даты легализации (17 октября 2018 года), чтобы разобраться в правилах для пищевых продуктов. Когда канадская пищевая продукция с каннабисом станет законной 17 октября 2019 года или раньше, будем ожидать поставок этих товаров в розничные магазины. В ближайшие годы одни только продукты питания могут превратиться в миллиардную индустрию. Стоит ли нам упускать этот момент? Конечно нет.

Напитки из конопли

Одним из крупнейших событий индустрии, о котором мы разумеется упоминали, за 2018 год была новость о том, что Constellation Brands (STZ), компания по производству напитков, которая стоит за такими брендами, как Corona и Modelo, сотрудничает с Canopy Growth Corp. (CGC), крупнейшим производителем каннабиса в Канаде. Событие? Конечно!

Скорее всего эта коллаборация даст мощный результат. И это не единственная пара на рынке, например, Molson Coors также объявила о партнерстве с канадским производителем HEXO. Можно ожидать, что рынок напитков с марихуанной будет расти, как подотрасль более крупной пищевой индустрии.

Каннабидиол и другие товары

Несмотря на то, что каннабис включает в себя десятки химических компонентов, именно CBD уже давно стал популярным средством для экстракции и последующего включения в напитки, пищевые продукты, бомбы для ванн и многое другое.

CBD представлен, как продукт с широкими преимуществами для здоровья, которые могут помочь вылечить всё от боли до бессонницы. Хотя трудно однозначно сказать, насколько реально это заявление, тем не менее, оно была достаточным для того, чтобы вызвать интерес к CBD.

Думаем, что ожидать распространения продукции на основе CBD можно уже в ближайшие месяцы. В том числе, это касается и бьюти-сферы: красоты и ухода за кожей. К слову, это направление являются одними из самых популярных из новых предложений.

Также мы неоднократно писали о том, что каннабидиол нашел применение в лекарственных препаратах. Первый одобренный FDA-препарат на основе каннабиса использует фармацевтическое масло CBD. Да, об этом мы рассказывали и это такие компании, как GW Pharmaceuticals (GWPH) и Cara Therapeutics (CARA).

Они спешат разрабатывать и тестировать новые лекарственные препараты на основе CBD. Хотя этот процесс занимает гораздо больше времени, чем разработка розничных продуктов на основе CBD, но перспектива огромная. Эффективность медицинской марихуаны в глобальном смысле уже подтверждена много раз, поэтому это перспективное и ещё далеко не вспаханное поле. Оставайтесь с нами, мы следим за ситуацией для грамотного инвестирования!

#gwph #cara #cgc #stz

Индустрия каннабиса пользовалась огромной популярностью у инвесторов в 2018 году.

А 2019 год уже демонстрирует благоприятные тенденции. Мы видим успешные отчёты компаний, видим их планы, основанные не на влажных мечтаниях.

Создание нового продукта — вынужденная необходимость в условиях нынешней конкуренции и, если запасы продолжат расти, то всё больше компаний будут стремиться разрабатывать симбиозы новых образцов.

Ведь именно это один из способов, с помощью которого предприятия могут укрепить своё положение в 2019 году. Да, на рынке уже появляется много новых продуктов с марихуаной, но лишь единицы из них станут хайповыми, способными стимулировать продажи и укрепить доминирующее положение компаний. Ниже мы рассмотрим некоторые продукты каннабиса, которые могут изменить игру.

Съедобное — не съедобное

Когда Канада перешла к легализации рекреационной марихуаны, она не включала правила в отношении пищевых продуктов.

Правительство взяло паузу в год с первоначальной даты легализации (17 октября 2018 года), чтобы разобраться в правилах для пищевых продуктов. Когда канадская пищевая продукция с каннабисом станет законной 17 октября 2019 года или раньше, будем ожидать поставок этих товаров в розничные магазины. В ближайшие годы одни только продукты питания могут превратиться в миллиардную индустрию. Стоит ли нам упускать этот момент? Конечно нет.

Напитки из конопли

Одним из крупнейших событий индустрии, о котором мы разумеется упоминали, за 2018 год была новость о том, что Constellation Brands (STZ), компания по производству напитков, которая стоит за такими брендами, как Corona и Modelo, сотрудничает с Canopy Growth Corp. (CGC), крупнейшим производителем каннабиса в Канаде. Событие? Конечно!

Скорее всего эта коллаборация даст мощный результат. И это не единственная пара на рынке, например, Molson Coors также объявила о партнерстве с канадским производителем HEXO. Можно ожидать, что рынок напитков с марихуанной будет расти, как подотрасль более крупной пищевой индустрии.

Каннабидиол и другие товары

Несмотря на то, что каннабис включает в себя десятки химических компонентов, именно CBD уже давно стал популярным средством для экстракции и последующего включения в напитки, пищевые продукты, бомбы для ванн и многое другое.

CBD представлен, как продукт с широкими преимуществами для здоровья, которые могут помочь вылечить всё от боли до бессонницы. Хотя трудно однозначно сказать, насколько реально это заявление, тем не менее, оно была достаточным для того, чтобы вызвать интерес к CBD.

Думаем, что ожидать распространения продукции на основе CBD можно уже в ближайшие месяцы. В том числе, это касается и бьюти-сферы: красоты и ухода за кожей. К слову, это направление являются одними из самых популярных из новых предложений.

Также мы неоднократно писали о том, что каннабидиол нашел применение в лекарственных препаратах. Первый одобренный FDA-препарат на основе каннабиса использует фармацевтическое масло CBD. Да, об этом мы рассказывали и это такие компании, как GW Pharmaceuticals (GWPH) и Cara Therapeutics (CARA).

Они спешат разрабатывать и тестировать новые лекарственные препараты на основе CBD. Хотя этот процесс занимает гораздо больше времени, чем разработка розничных продуктов на основе CBD, но перспектива огромная. Эффективность медицинской марихуаны в глобальном смысле уже подтверждена много раз, поэтому это перспективное и ещё далеко не вспаханное поле. Оставайтесь с нами, мы следим за ситуацией для грамотного инвестирования!

#gwph #cara #cgc #stz

{kind=link}

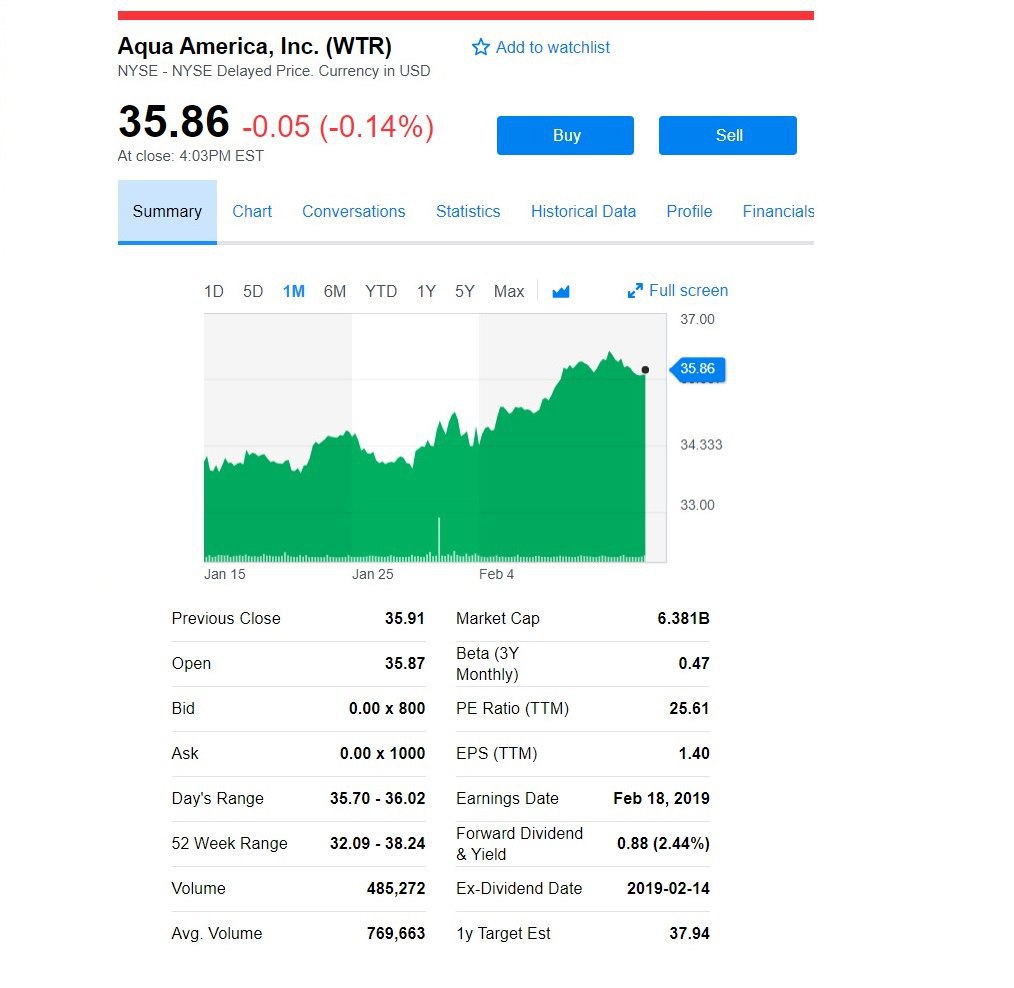

Интересная отрасль и компания, которой хотим уделить внимание сегодня.

Aqua America, Inc. (WTR). Через свои дочерние компании WTR управляет регулируемыми коммунальными предприятиями, которые предоставляют услуги водоснабжения и канализации в Соединенных Штатах.

Акции компании имеют отличные фундаментальные показатели. С точки зрения стабильного дохода они очень привлекательны. Прежде всего, WTR уважаемый плательщик дивидендов с впечатляющей историей достижения рекордных показателей. Это уже очень позитивно, согласитесь.

Вот некоторые ключевые аспекты, которые вы должны знать. Конечно, для более глубокого осмысления необходимо заглянуть в отчёт, но давайте коротко о перспективном.

За прошедший год WTR увеличила свои доходы на 5,6%, а последние показатели превысили среднегодовые за последние 5 лет. Мало того, что WTR превзошли свои прошлые результаты, их рост также превзошел рост индустрии водоканалов, что привело к росту прибыли на 0,7%. Это то, что обожают инвесторы!

Рыночная капитализация компании — $6 млрд.

Для тех, кто ищет новые источники дохода в свой портфель, WTR может быть надежным плательщиком дивидендов. В течение последнего десятилетия компания последовательно увеличивала выплату дивидендов до 2,6%. Акции растут более сдержанно, но и история эта менее рисковая, а это важно.

Совершенно точно, что стоит приглядеться к этому представителю рынка. Будем наблюдать и обязательно поделимся информацией! Также рассмотрим и других игроков индустрии.

#wtr

Aqua America, Inc. (WTR). Через свои дочерние компании WTR управляет регулируемыми коммунальными предприятиями, которые предоставляют услуги водоснабжения и канализации в Соединенных Штатах.

Акции компании имеют отличные фундаментальные показатели. С точки зрения стабильного дохода они очень привлекательны. Прежде всего, WTR уважаемый плательщик дивидендов с впечатляющей историей достижения рекордных показателей. Это уже очень позитивно, согласитесь.

Вот некоторые ключевые аспекты, которые вы должны знать. Конечно, для более глубокого осмысления необходимо заглянуть в отчёт, но давайте коротко о перспективном.

За прошедший год WTR увеличила свои доходы на 5,6%, а последние показатели превысили среднегодовые за последние 5 лет. Мало того, что WTR превзошли свои прошлые результаты, их рост также превзошел рост индустрии водоканалов, что привело к росту прибыли на 0,7%. Это то, что обожают инвесторы!

Рыночная капитализация компании — $6 млрд.

Для тех, кто ищет новые источники дохода в свой портфель, WTR может быть надежным плательщиком дивидендов. В течение последнего десятилетия компания последовательно увеличивала выплату дивидендов до 2,6%. Акции растут более сдержанно, но и история эта менее рисковая, а это важно.

Совершенно точно, что стоит приглядеться к этому представителю рынка. Будем наблюдать и обязательно поделимся информацией! Также рассмотрим и других игроков индустрии.

#wtr

{kind=link}

Ну не могу пройти мимо и не порадоваться за коллегу!

💥💥💥

Евгений Борисович @bitkogan, сердечно поздравляю с внушительным рубиконом — 40к подписчиков, который вы перешагнули сегодня! 😉

Безусловно, это показатель авторитетности в нашем нелёгком деле. Всей командой желаем успехов и органического роста!🚀

💥💥💥

Евгений Борисович @bitkogan, сердечно поздравляю с внушительным рубиконом — 40к подписчиков, который вы перешагнули сегодня! 😉

Безусловно, это показатель авторитетности в нашем нелёгком деле. Всей командой желаем успехов и органического роста!🚀

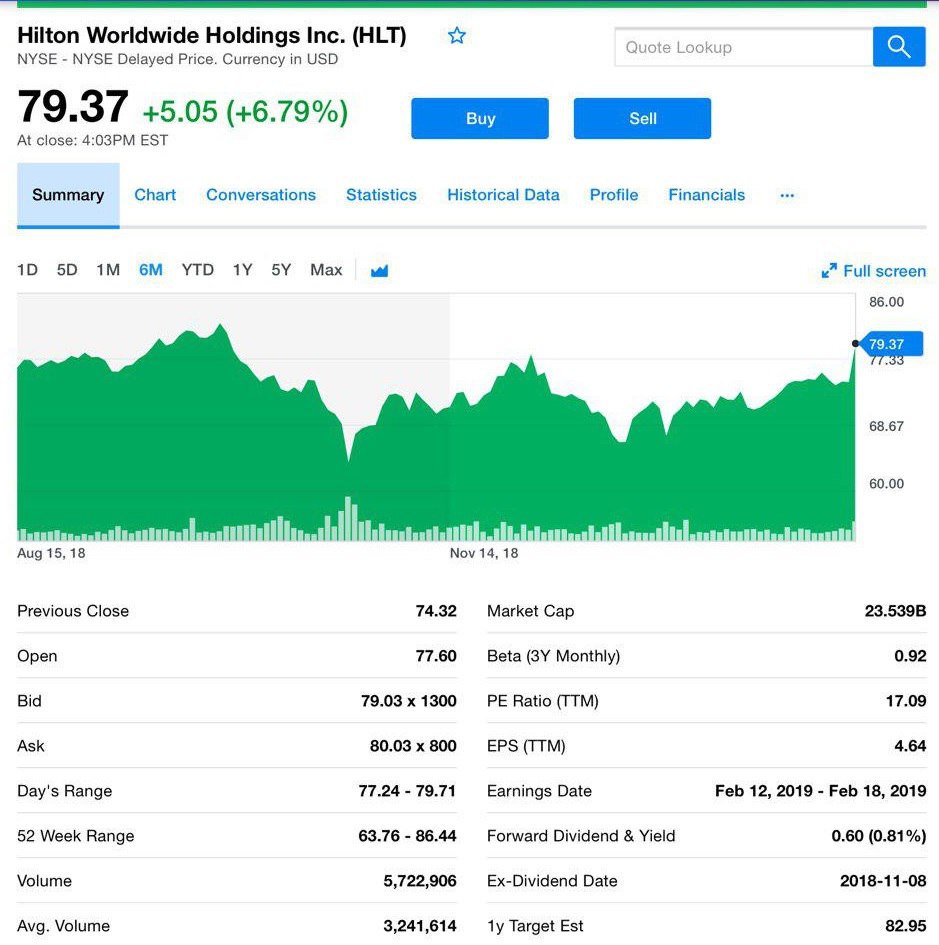

Решили немного расширить горизонты новых и интересных отраслей и думаем, что настала очередь отельного бизнеса и развлечений, которые на фоне увеличения благосостояния людей Азии, Южной Америке и других, также показывают бурный рост.

Гигант индустрии гостеприимства Hilton Worldwide (HLT) вчера опубликовал финпоказатели за 4-ый квартал 2018 года.

Что интересного произошло с Хилтон в этом квартале? На самом деле много чего. Начнём с того, что Hilton добилась роста на 7%, открыв 142 отеля на 22 тыс. номеров! И на конец 2018 года у Hilton было более чем 900 тыс. номеров по всему миру.

Доход на номер, или RevPAR, увеличился на 2%, благодаря повышению средней дневной ставки (ADR) на 2% до $144,44 за ночь. При этом заполненность всего номерного фонда осталась неизменной по аналогии с предыдущим кварталом — 72,4%.

Надо сказать, что компания запустила новый роскошный бренд — XLR Hotels and Resorts. Первым объектом бренда стал Habtoor Palace Dubai, а весной будет открытие открытие Biltmore, Mayfair в Лондоне. Тоже сильно.

Обратите внимание, что операционная маржа увеличилась на 340 пунктов до 15,9%. Повышение рентабельности также проявилось в скорректированном показателе EBITDA в размере $544 млн., что выше прогноза, который был от $518 до $538 млн. Отличный результат, несомненно.

Вот ещё интересный момент. В течение квартала Hilton выкупила свои акции на $160 млн. Этот последний раунд обратного выкупа в 2018 году приносит организации до $1,7 млрд!

Одновременно с отчётом Hilton опубликовал свой прогноз прибыли на 1-ый квартал и весь год. Компания ожидает рост RevPAR на 1%-3%, как в 1-ом квартале, так и в течение всего 2019. По прогнозу прибыль на акцию в 1-ом квартале составит от 0,56 до 0,61 доллара, а за год от 3 до 3,12.

Что касается скорректированной прибыли, то Hilton ожидает, что прибыль на акцию в 1-ом квартале составит $0,73–0,78, увеличившись до $3,66–3,78 за весь год. Позитивно, однозначно!

Инвесторы отреагировали на показатели и прогноз и цена акций логично подросла до 7% в торговой сессии. Следим? Конечно, следим и сразу делимся здесь.

#hlt

Гигант индустрии гостеприимства Hilton Worldwide (HLT) вчера опубликовал финпоказатели за 4-ый квартал 2018 года.

Что интересного произошло с Хилтон в этом квартале? На самом деле много чего. Начнём с того, что Hilton добилась роста на 7%, открыв 142 отеля на 22 тыс. номеров! И на конец 2018 года у Hilton было более чем 900 тыс. номеров по всему миру.

Доход на номер, или RevPAR, увеличился на 2%, благодаря повышению средней дневной ставки (ADR) на 2% до $144,44 за ночь. При этом заполненность всего номерного фонда осталась неизменной по аналогии с предыдущим кварталом — 72,4%.

Надо сказать, что компания запустила новый роскошный бренд — XLR Hotels and Resorts. Первым объектом бренда стал Habtoor Palace Dubai, а весной будет открытие открытие Biltmore, Mayfair в Лондоне. Тоже сильно.

Обратите внимание, что операционная маржа увеличилась на 340 пунктов до 15,9%. Повышение рентабельности также проявилось в скорректированном показателе EBITDA в размере $544 млн., что выше прогноза, который был от $518 до $538 млн. Отличный результат, несомненно.

Вот ещё интересный момент. В течение квартала Hilton выкупила свои акции на $160 млн. Этот последний раунд обратного выкупа в 2018 году приносит организации до $1,7 млрд!

Одновременно с отчётом Hilton опубликовал свой прогноз прибыли на 1-ый квартал и весь год. Компания ожидает рост RevPAR на 1%-3%, как в 1-ом квартале, так и в течение всего 2019. По прогнозу прибыль на акцию в 1-ом квартале составит от 0,56 до 0,61 доллара, а за год от 3 до 3,12.

Что касается скорректированной прибыли, то Hilton ожидает, что прибыль на акцию в 1-ом квартале составит $0,73–0,78, увеличившись до $3,66–3,78 за весь год. Позитивно, однозначно!

Инвесторы отреагировали на показатели и прогноз и цена акций логично подросла до 7% в торговой сессии. Следим? Конечно, следим и сразу делимся здесь.

#hlt

{kind=link}

{kind=link}

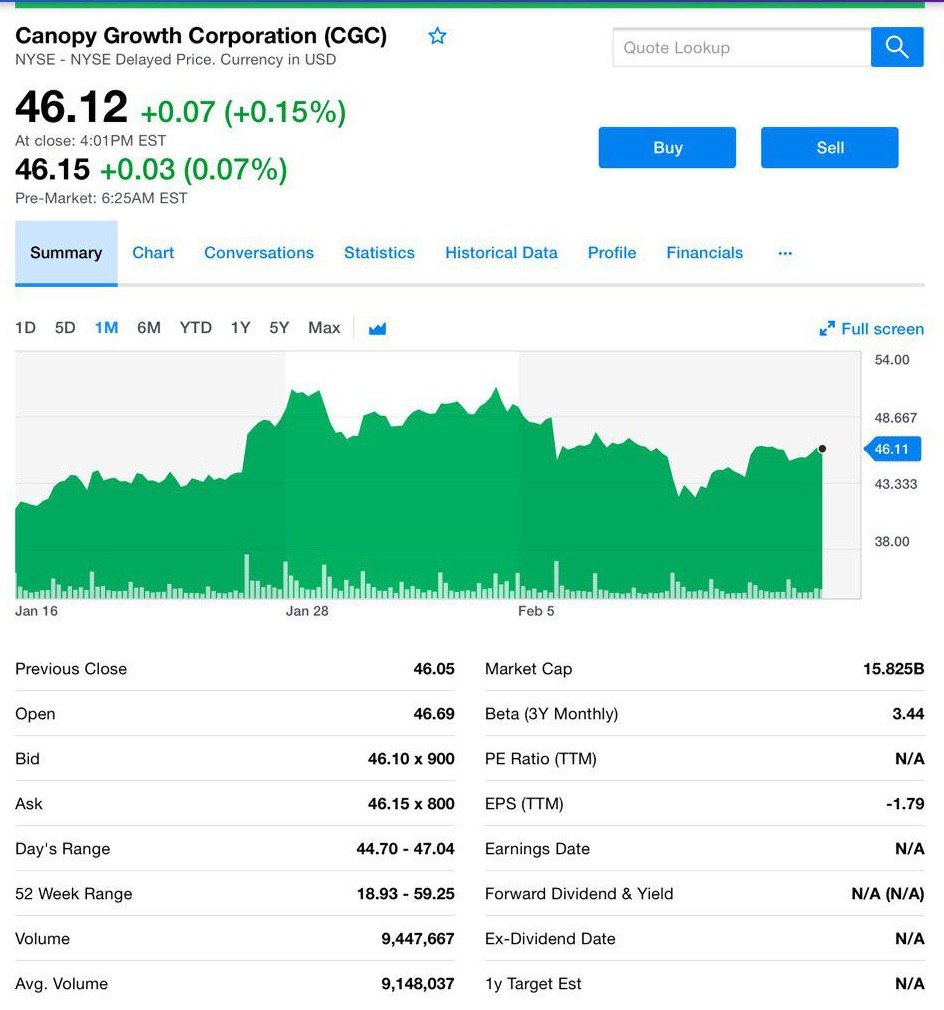

⚡️Срочно!

Отчитался за 3-й квартал флагман индустрии каннабис — Canopy Growth (CGC). Вот самое яркое из отчёта.

Поставки каннабиса составили внушительные 10 102 кг. Компания расширилась на новые рынки, включая Великобританию и Перу, и объявила о намерении наладить деятельность в штате Нью-Йорк, продолжая покорять рынок США.

Cannopy пополнила свой портфель интеллектуальной собственности до 32 выданных патентов и более 140 заявок на новые патенты, охватывающих целый ряд областей от технологий до генетики и клинических препаратов. Очень масштабно! Давайте обратимся к финпоказателям.

Чистый доход составил $83 млн., (CAD) средняя цена продажи за грамм - $9,77 и это на 19% больше, чем аналогичным периодом прошлого года.

Немного о перспективной продукции. Масла, в том числе капсулы компании Softgel, составляли 33% выручки от продаж (чистая выручка без учета других доходов) за 3 месяца, закончившихся 31 декабря 2018 г., по сравнению с 23% выручки от продаж продукции за тот же период прошлого года. На лицо повышение спроса.

В 3-ем квартале финансового года примерно 30% и 42% продаж в рекреационных и медицинских целях, соответственно, составляли масла, включая капсулы Softgel. Очень перспективный рост и востребованность.

Доходы от международной деятельности за 3 месяца, закончившихся 31 декабря 2018 года, в основном за счёт продаж в Германии, увеличились на 170%, да это не опечатка, по сравнению с тем же кварталом предыдущего года до $2,7 млн.

Прочая выручка за квартал составила $7,5 млн. за счёт выручки партнерства, продажи товаров и устройств дочерней компанией Storz&Bickel после её приобретения 6 декабря 2018 года.

Cannopy очень динамично развивается, пополняя свой портфель новыми перспективными компаниями. CGC полагает, что валовая прибыль увеличится в ближайшие кварталы, когда все её мощности достигнут полной загрузки и пройдут первые пилотные урожаи, чтобы стать высокопроизводительными активами. Не сомневаемся, что так и будет.

Кроме того, ожидается увеличение маржи, когда появится возможность реализовывать напитки, об этом мы вчера упоминали.

Скорректированная EBITDA в 3-ем квартале показала убыток в размере $75,1 млн. по сравнению с убытком $5,7 млн за аналогичный период прошлого года.

С начала года скорректированная EBITDA составила $69,0 млн. по сравнению с $14,4 млн. прошлого года.

Прочие доходы в размере 235,2 млн. за 3 месяца, закончившихся 31 декабря 2018 года, были в основном отражены в изменениях справедливой стоимости финансовых активов и финансовых обязательств.

Эта сумма включает в себя увеличение справедливой стоимости на $185,8 млн. в результате уменьшения справедливой стоимости конвертируемых облигаций с конца 2-ого квартала до конца 3-его и увеличение справедливой стоимости финансовых активов на $36,4 млн., главным образом ордера TerrAscend и Сленг.

Чистая прибыль за 3 месяца, закончившихся 31 декабря 2018 года, составила $74,9 млн. по сравнению с $11,0 млн. прошлого года. Колоссальный рост, согласитесь!

Вывод

Перспективы роста огромны. И реакция на позитивный отчёт, может логично повлечь за собой рост акций. Однако мы пока придерживаемся стратегии отойти в сторонку и понаблюдать более подходящего момента для входа в позицию!

#cgc

Отчитался за 3-й квартал флагман индустрии каннабис — Canopy Growth (CGC). Вот самое яркое из отчёта.

Поставки каннабиса составили внушительные 10 102 кг. Компания расширилась на новые рынки, включая Великобританию и Перу, и объявила о намерении наладить деятельность в штате Нью-Йорк, продолжая покорять рынок США.

Cannopy пополнила свой портфель интеллектуальной собственности до 32 выданных патентов и более 140 заявок на новые патенты, охватывающих целый ряд областей от технологий до генетики и клинических препаратов. Очень масштабно! Давайте обратимся к финпоказателям.

Чистый доход составил $83 млн., (CAD) средняя цена продажи за грамм - $9,77 и это на 19% больше, чем аналогичным периодом прошлого года.

Немного о перспективной продукции. Масла, в том числе капсулы компании Softgel, составляли 33% выручки от продаж (чистая выручка без учета других доходов) за 3 месяца, закончившихся 31 декабря 2018 г., по сравнению с 23% выручки от продаж продукции за тот же период прошлого года. На лицо повышение спроса.

В 3-ем квартале финансового года примерно 30% и 42% продаж в рекреационных и медицинских целях, соответственно, составляли масла, включая капсулы Softgel. Очень перспективный рост и востребованность.

Доходы от международной деятельности за 3 месяца, закончившихся 31 декабря 2018 года, в основном за счёт продаж в Германии, увеличились на 170%, да это не опечатка, по сравнению с тем же кварталом предыдущего года до $2,7 млн.

Прочая выручка за квартал составила $7,5 млн. за счёт выручки партнерства, продажи товаров и устройств дочерней компанией Storz&Bickel после её приобретения 6 декабря 2018 года.

Cannopy очень динамично развивается, пополняя свой портфель новыми перспективными компаниями. CGC полагает, что валовая прибыль увеличится в ближайшие кварталы, когда все её мощности достигнут полной загрузки и пройдут первые пилотные урожаи, чтобы стать высокопроизводительными активами. Не сомневаемся, что так и будет.

Кроме того, ожидается увеличение маржи, когда появится возможность реализовывать напитки, об этом мы вчера упоминали.

Скорректированная EBITDA в 3-ем квартале показала убыток в размере $75,1 млн. по сравнению с убытком $5,7 млн за аналогичный период прошлого года.

С начала года скорректированная EBITDA составила $69,0 млн. по сравнению с $14,4 млн. прошлого года.

Прочие доходы в размере 235,2 млн. за 3 месяца, закончившихся 31 декабря 2018 года, были в основном отражены в изменениях справедливой стоимости финансовых активов и финансовых обязательств.

Эта сумма включает в себя увеличение справедливой стоимости на $185,8 млн. в результате уменьшения справедливой стоимости конвертируемых облигаций с конца 2-ого квартала до конца 3-его и увеличение справедливой стоимости финансовых активов на $36,4 млн., главным образом ордера TerrAscend и Сленг.

Чистая прибыль за 3 месяца, закончившихся 31 декабря 2018 года, составила $74,9 млн. по сравнению с $11,0 млн. прошлого года. Колоссальный рост, согласитесь!

Вывод

Перспективы роста огромны. И реакция на позитивный отчёт, может логично повлечь за собой рост акций. Однако мы пока придерживаемся стратегии отойти в сторонку и понаблюдать более подходящего момента для входа в позицию!

#cgc

{kind=link}