С начала января рынки подросли практически на 14%. Одни считают, что это явный признак того, что быки вернули себе контроль, в то время как другие, что это ралли на медвежьем рынке. Возможно, пока и нет однозначной тенденции, но тем не менее, нет никаких сомнений в том, что настроения значительно улучшились.

Независимо от движения рынка, мы по-прежнему ищем компании, которые могут торговаться дешево по отношению к общей динамике. Также мы смотрим на устойчивую выплату дивидендов.

Разумеется, вы принимаете решение покупать или нет в зависимости от вашего восприятия рынка и своих возможностей, но иногда нужно держать под рукой запасные варианты, чтобы при необходимости сделать удачный вход.

Сегодня рассмотрим 5 акций, которые могут испытывать временные трудности и соответственно торговаться с условным дисконтом так сказать. Обратите внимание, что это не прямые рекомендации для покупки, а обзор-знакомство, который можно рассматривать как отправную точку.

Это очень субъективно и основано на нашем восприятии, оценках, доходах и безопасности. Все акции имеют историю дивидендов не менее 5-ти лет, рейтинг долга инвестиционного уровня BBB или выше и торгуются со средним дисконтом -25% от своих 52-недельных максимумов.

Их средний дивиденд/доход (по группе) очень привлекателен и составляет 4,27%, что фактически на 25% выше, чем год назад. Хотя мы выбрали 5 акций на основе нескольких критериев, в расширенном списке есть много других представителей, которые могут быть также привлекательными. Вот что мы выбрали:

1. Marathon Petroleum Corp. (MPC)

2. The Home Depot, Inc. (HD)

3. AbbVie Inc. (ABBV)

4. LyondellBasell Industries N.V. (LYB)

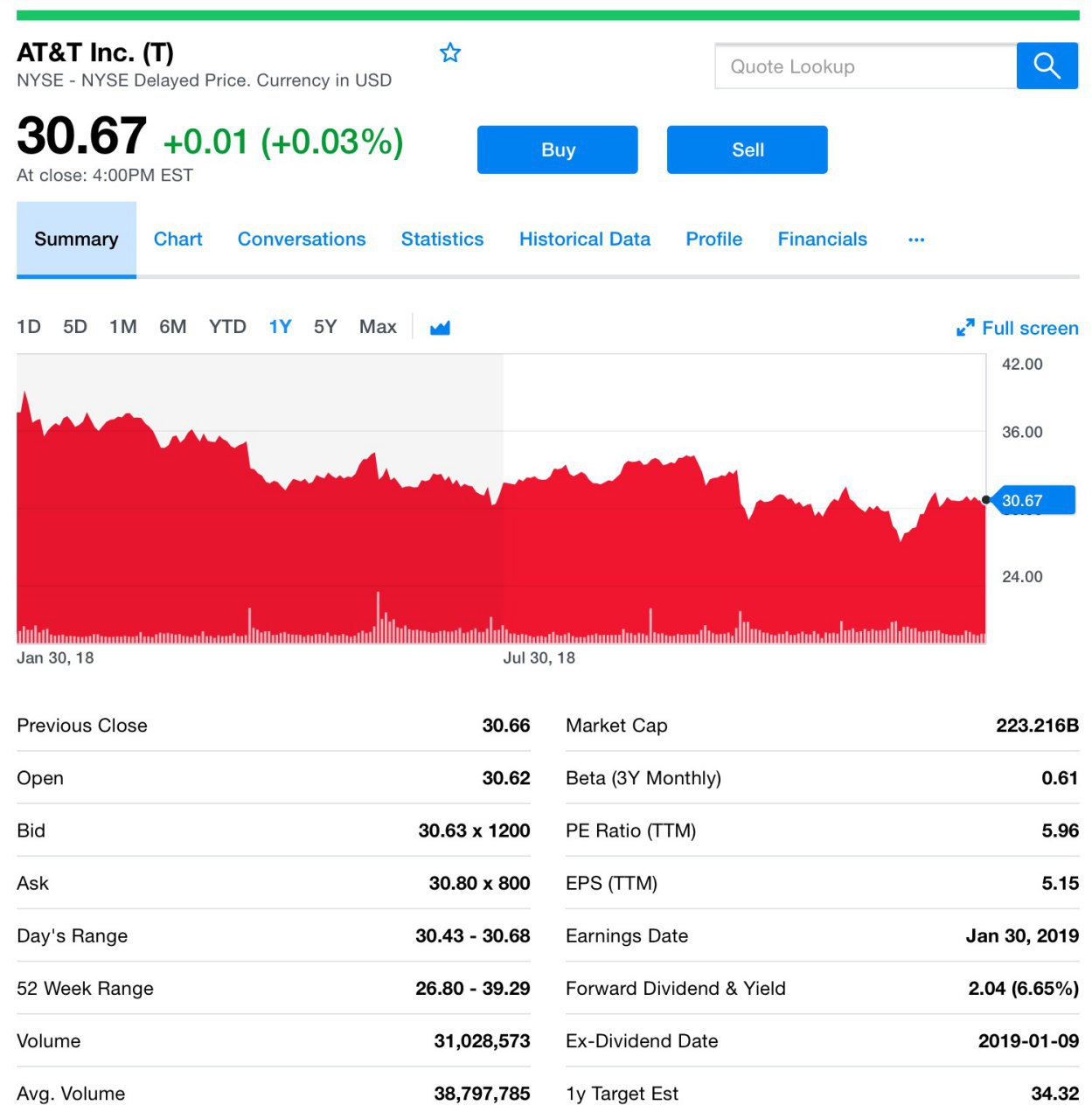

5. AT&T Inc. (T)

Cредняя дивидендная доходность по этим 5-ти акциям составила 3,11%. Все компании увеличили выплаты дивидендов. Если бы вы купили их и инвестировали равные суммы, вы получили бы примерно 4,27% дивидендов, что на 25% больше, чем в начале прошлого года.

Что касается цен, то они в среднем на 25% ниже своих 52-недельных максимумов и на 13% ниже цен в январе прошлого года. Опять же, мало что изменилось в отношении качества этих компаний. Таким образом, мы считаем, что эта группа составляет отличный список для дальнейшего исследования.

#mpc #hd #abbv #lyb #t

Независимо от движения рынка, мы по-прежнему ищем компании, которые могут торговаться дешево по отношению к общей динамике. Также мы смотрим на устойчивую выплату дивидендов.

Разумеется, вы принимаете решение покупать или нет в зависимости от вашего восприятия рынка и своих возможностей, но иногда нужно держать под рукой запасные варианты, чтобы при необходимости сделать удачный вход.

Сегодня рассмотрим 5 акций, которые могут испытывать временные трудности и соответственно торговаться с условным дисконтом так сказать. Обратите внимание, что это не прямые рекомендации для покупки, а обзор-знакомство, который можно рассматривать как отправную точку.

Это очень субъективно и основано на нашем восприятии, оценках, доходах и безопасности. Все акции имеют историю дивидендов не менее 5-ти лет, рейтинг долга инвестиционного уровня BBB или выше и торгуются со средним дисконтом -25% от своих 52-недельных максимумов.

Их средний дивиденд/доход (по группе) очень привлекателен и составляет 4,27%, что фактически на 25% выше, чем год назад. Хотя мы выбрали 5 акций на основе нескольких критериев, в расширенном списке есть много других представителей, которые могут быть также привлекательными. Вот что мы выбрали:

1. Marathon Petroleum Corp. (MPC)

2. The Home Depot, Inc. (HD)

3. AbbVie Inc. (ABBV)

4. LyondellBasell Industries N.V. (LYB)

5. AT&T Inc. (T)

Cредняя дивидендная доходность по этим 5-ти акциям составила 3,11%. Все компании увеличили выплаты дивидендов. Если бы вы купили их и инвестировали равные суммы, вы получили бы примерно 4,27% дивидендов, что на 25% больше, чем в начале прошлого года.

Что касается цен, то они в среднем на 25% ниже своих 52-недельных максимумов и на 13% ниже цен в январе прошлого года. Опять же, мало что изменилось в отношении качества этих компаний. Таким образом, мы считаем, что эта группа составляет отличный список для дальнейшего исследования.

#mpc #hd #abbv #lyb #t

{kind=link}

Пробежимся по вчерашним новостям от Dropbox.

Вчера Dropbox (DBX) заявил, что приобретает стартап электронной подписи HelloSign за $230 млн. и это будет крупнейшее приобретение компании с 2007 года.

Этот актив расширяет технические возможности Dropbox и ставит компанию в конкуренцию с Adobe (ADBE) и DocuSign (DOCU). Dropbox хоть и превзошел оценки аналитиков в каждом из первых трех квартальных отчетов о прибыли, тем не менее темпы роста акций значительно не выросли с момента ее IPO в марте. Но и не упали, что тоже немаловажно.

Используя HelloSign, люди могут подписывать цифровые документы и запрашивать подписи у других пользователей стартапа, например, контрагентов, партнеров. Эта главная и самая популярная функция сервиса, но не единственная. Также есть возможность виртуальной отправки документов по факсу и управления потоком документов. HelloSign можно интегрировать в свое ПО, и также эта технология доступна в продуктах Google и Salesforce, ну и, конечно, в Dropbox.

Ключевая идея в том, чтобы привлечь больше платящих пользователей за счет базы Dropbox. При этом на данный момент стартап будет работать независимо. При этом сам Dropbox продолжит работать и с другими сервисами электронных подписей.

Как сказал, Квентин Кларк — вице-президент по проектированию, продукту и дизайну в Dropbox: «Мы должны сохранять нейтралитет». Ну ок.

HelloSign основана в 2010 году и, как и Dropbox, находится в Сан-Франциско. По данным LinkedIn, в компании работает около 117 человек. В число инвесторов входят Alphabet (GV), Greylock Partners, отдельные венчурные инвесторы и главный акселератор Силиконовой долины — Y-Combinator. У HelloSign около 80 тысяч клиентов, включая Intuit, Lyft, Samsung и Twitter.

Думаем, что надо понаблюдать за динамикой акций, поскольку, как мы уже отметили выше это серьёзное приобретение Dropbox за 12 лет. Этот актив может положительно отразиться на стоимости акций.

Особенно внимательными рекомендуем быть инвесторам DocuSign (DOCU), поскольку вылупившийся конкурент со своими мощностями может пошатнуть акции DOCU. Прямой угрозы пока не видим, но будем осторожны. Впрочем как всегда. Так что следим и обязательно сообщим.

#dbx #docu

Вчера Dropbox (DBX) заявил, что приобретает стартап электронной подписи HelloSign за $230 млн. и это будет крупнейшее приобретение компании с 2007 года.

Этот актив расширяет технические возможности Dropbox и ставит компанию в конкуренцию с Adobe (ADBE) и DocuSign (DOCU). Dropbox хоть и превзошел оценки аналитиков в каждом из первых трех квартальных отчетов о прибыли, тем не менее темпы роста акций значительно не выросли с момента ее IPO в марте. Но и не упали, что тоже немаловажно.

Используя HelloSign, люди могут подписывать цифровые документы и запрашивать подписи у других пользователей стартапа, например, контрагентов, партнеров. Эта главная и самая популярная функция сервиса, но не единственная. Также есть возможность виртуальной отправки документов по факсу и управления потоком документов. HelloSign можно интегрировать в свое ПО, и также эта технология доступна в продуктах Google и Salesforce, ну и, конечно, в Dropbox.

Ключевая идея в том, чтобы привлечь больше платящих пользователей за счет базы Dropbox. При этом на данный момент стартап будет работать независимо. При этом сам Dropbox продолжит работать и с другими сервисами электронных подписей.

Как сказал, Квентин Кларк — вице-президент по проектированию, продукту и дизайну в Dropbox: «Мы должны сохранять нейтралитет». Ну ок.

HelloSign основана в 2010 году и, как и Dropbox, находится в Сан-Франциско. По данным LinkedIn, в компании работает около 117 человек. В число инвесторов входят Alphabet (GV), Greylock Partners, отдельные венчурные инвесторы и главный акселератор Силиконовой долины — Y-Combinator. У HelloSign около 80 тысяч клиентов, включая Intuit, Lyft, Samsung и Twitter.

Думаем, что надо понаблюдать за динамикой акций, поскольку, как мы уже отметили выше это серьёзное приобретение Dropbox за 12 лет. Этот актив может положительно отразиться на стоимости акций.

Особенно внимательными рекомендуем быть инвесторам DocuSign (DOCU), поскольку вылупившийся конкурент со своими мощностями может пошатнуть акции DOCU. Прямой угрозы пока не видим, но будем осторожны. Впрочем как всегда. Так что следим и обязательно сообщим.

#dbx #docu

{kind=link}

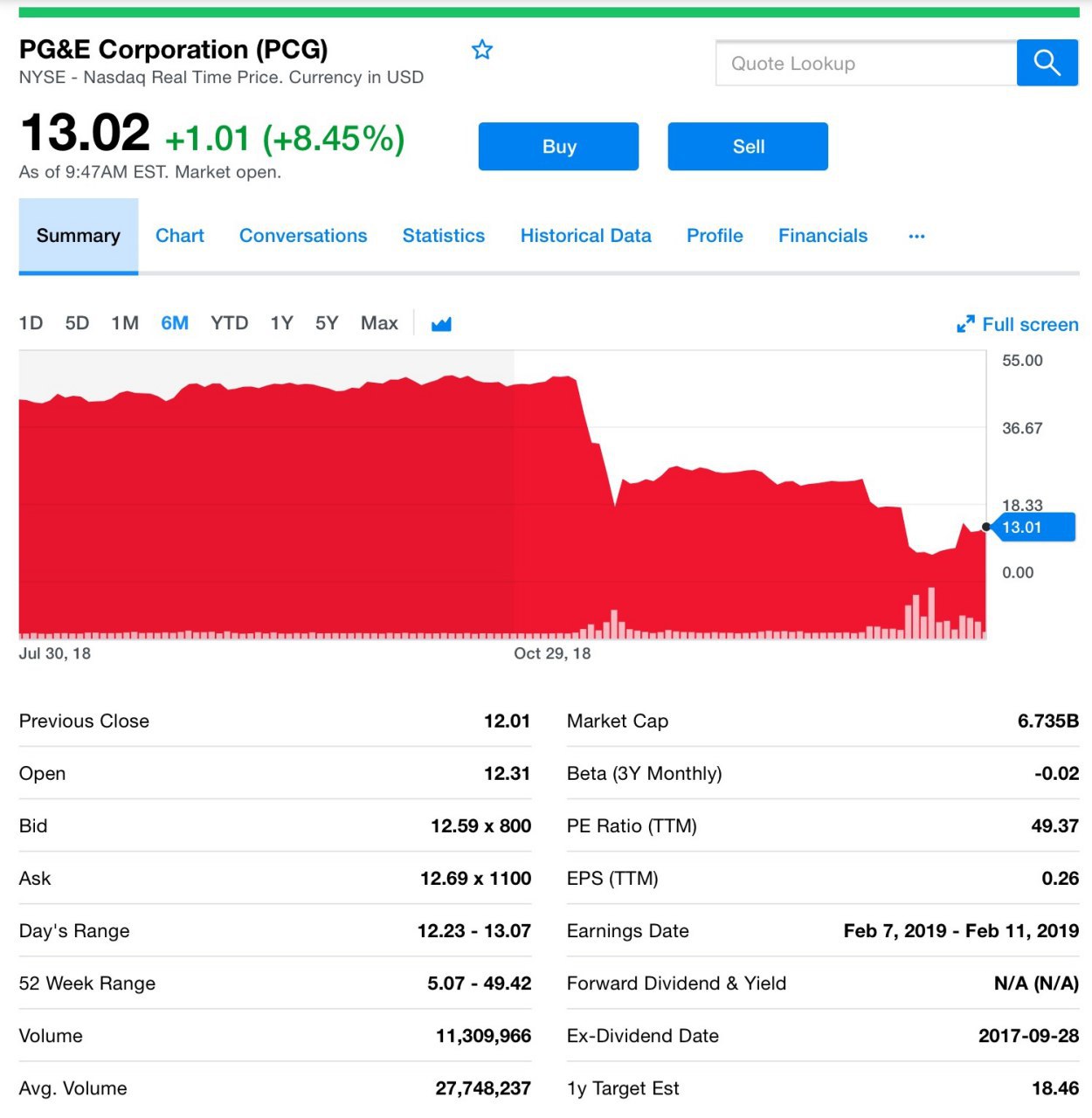

Пару строк про банкротство PG&E

Мы уже писали, что в этих акциях ловить было нечего. PG&E Corp. сегодня подала иск о защите от банкротства, поскольку она борется с потенциальными обязательствами на миллиарды долларов из-за уязвимости в организованной инфраструктуре и, конечно, воли природы.

Крупнейшая в Калифорнии коммунальная служба, обеспечивающая 16 млн. человек газом и электроэнергией, искала защиты в законодательстве о банкротстве. Но нет.

Ожидается, что процесс реструктуризации долгов будет длительным с участием государственных и федеральных регуляторов, что будет нести негативные последствия для потребителей коммунальных услуг, жертв пожаров, акционеров и оптовых поставщиков электроэнергии. В общем, как и ожидалось, всё печально.

К слову сказать, что это не первое банкротство PG&E, они уже проходили это в далёком 2001. Компания стремится достойно выйти из ситуации и решила занять $5,5 млрд., чтобы плавно выйти из пике. Также надо отметить, что компания продолжит выплачивать зарплату работникам, страховку и льготы. Сказачное решение. Однако возможно именно это подтолкнуло акции даже после сообщения о банкротсве в плюс почти на 9%. Хотя и спекуляции не исключены.

#pcg

Мы уже писали, что в этих акциях ловить было нечего. PG&E Corp. сегодня подала иск о защите от банкротства, поскольку она борется с потенциальными обязательствами на миллиарды долларов из-за уязвимости в организованной инфраструктуре и, конечно, воли природы.

Крупнейшая в Калифорнии коммунальная служба, обеспечивающая 16 млн. человек газом и электроэнергией, искала защиты в законодательстве о банкротстве. Но нет.

Ожидается, что процесс реструктуризации долгов будет длительным с участием государственных и федеральных регуляторов, что будет нести негативные последствия для потребителей коммунальных услуг, жертв пожаров, акционеров и оптовых поставщиков электроэнергии. В общем, как и ожидалось, всё печально.

К слову сказать, что это не первое банкротство PG&E, они уже проходили это в далёком 2001. Компания стремится достойно выйти из ситуации и решила занять $5,5 млрд., чтобы плавно выйти из пике. Также надо отметить, что компания продолжит выплачивать зарплату работникам, страховку и льготы. Сказачное решение. Однако возможно именно это подтолкнуло акции даже после сообщения о банкротсве в плюс почти на 9%. Хотя и спекуляции не исключены.

#pcg

{kind=link}

Про альтернативную энергетику

В 2018 году объем возобновляемой энергии в Китае вырос на 12%, по сравнению с прошлым годом. Стремлению китайцев можно позавидовать, несмотря ни на какие проблемы с тарифами, пропускную способность и растущую задолженность по выплате субсидий страна продолжает развертывать новые проекты.

Общая мощность, включая гидроэнергию и биомассу, а также солнечную энергию и энергию ветра достигла 728 гигаватт (ГВт) к концу 2018 года. Это 38,3% от общей установленной мощности Китая. Колоссальные цифры.

На данный момент доминирующей формой энергии в Китае являются угольные станции, и китайская «энергетическая революция» подразумевает установку на них новой технологии контроля выбросов.

Несмотря на усилия Китая по сокращению потребления угля и продвижению возобновляемой энергии внутри страны, Поднебесную критикуют за поддержку зарубежных проектов, работающих на угле, в которых используется устаревшее оборудование. Главное, чтобы дома был порядок, похоже так думают китайцы.

Раз уж затронули альтернативную энергетику, то вот ещё информация с другого конца света о компаниях, которые опять подросли, и которые, кстати, Владимир рекомендовал ещё в начале января!

Известный производитель солнечных панелей JinkoSolar (JKS), о котором мы неоднократно уже писали, сегодня объявила о том, что ее дочерняя компания, возобновила сотрудничество с GRID Alternatives, национальным лидером в области обеспечения солнечной технологии.

Их партнерство поможет GRID Alternatives достичь своей цели — обеспечить в 2019 году более 10 мегаватт солнечной энергии, помогая семьям и застройщикам доступного жилья сэкономить миллионы долларов на затратах на электроэнергию. Более того, при поддержке JinkoSolar GRID Alternatives проведет практическое обучение по солнечной установке более 4000 человек.

Такие коллаборации подтверждают стремление JinkoSolar сделать солнечную энергию доступной для всех.

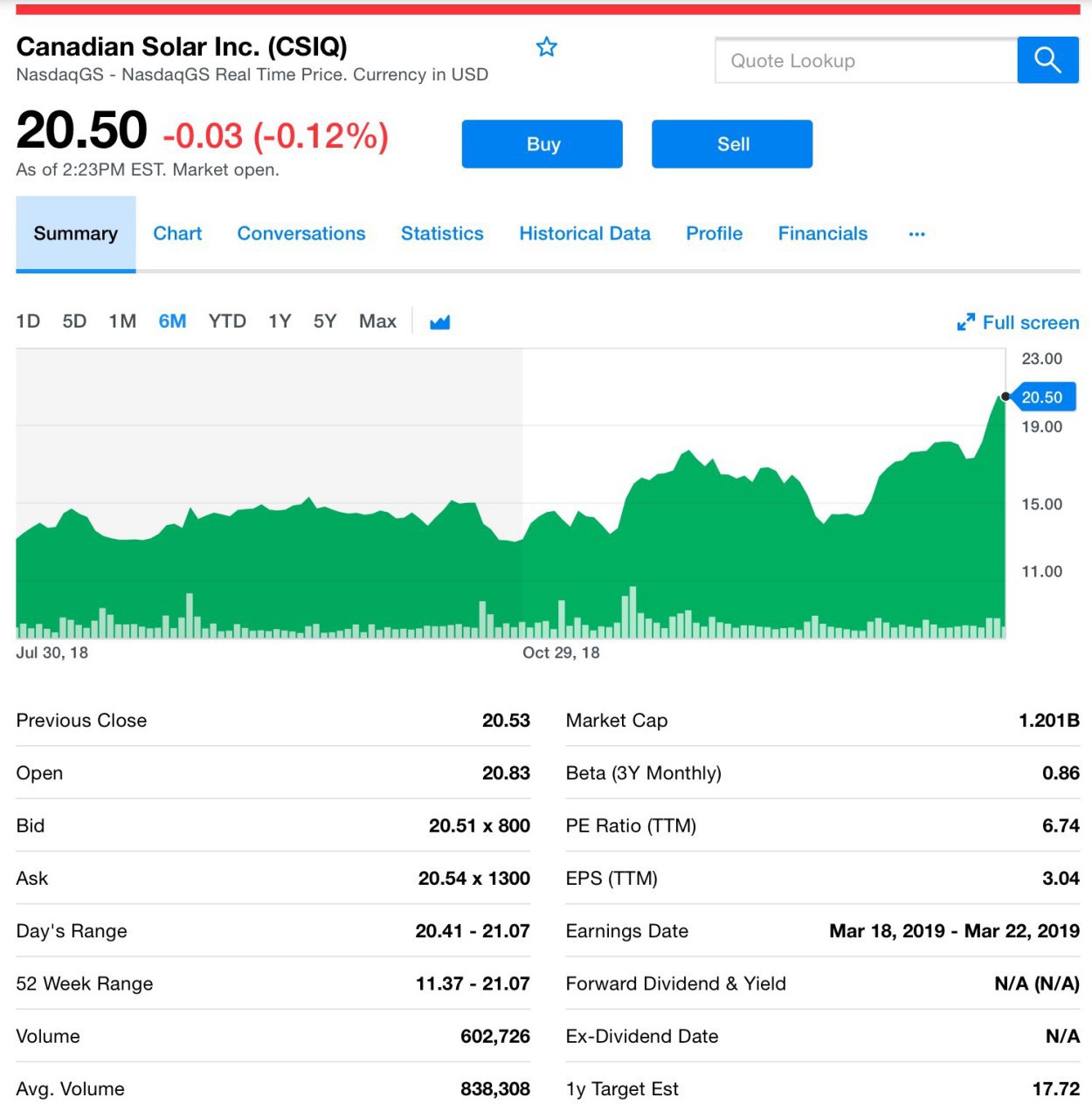

Теперь про Canadian Solar (CSIQ). Компания недавно объявила, что вместе с Signal Energy будет предлагать услуги по проектированию, закупкам и строительству (EPC) для солнечной фермы Darlington Point (DPSF) в Австралии. Canadian Solar также будет поставлять солнечные панели для этой австралийской солнечной электростанции.

Строительство фермы начнется в марте 2019 года, там будет установлено более 820 тысяч высокоэффективных модулей Canadian Solar HiKu. Завод будет завершен к началу 2020 года. В итоге солнечная электростанция сможет осветить более 115 тысяч домов в Новом Южном Уэльсе и вытеснить почти 600 тысяч тонн выбросов углекислого газа в год. Очень позитивные показатели, и вот, что мы думаем.

Компания сейчас весьма привлекательна благодаря своему стабильному прогнозу доходов, и на основании цифр оценки считаем, что CSIQ сейчас является выгодным активом.

Прямо сейчас, Canadian Solar P/B (сравнивает рыночную стоимость акции с ее балансовой стоимостью, которая определяется как совокупные активы за вычетом совокупных обязательств) — 0.83, а коэффициент PEG — 0,22.

Смотрим за показателями и грамотно инвестируем, а мы как всегда на месте и делимся с вами полезностями.

#csiq #jks #china

В 2018 году объем возобновляемой энергии в Китае вырос на 12%, по сравнению с прошлым годом. Стремлению китайцев можно позавидовать, несмотря ни на какие проблемы с тарифами, пропускную способность и растущую задолженность по выплате субсидий страна продолжает развертывать новые проекты.

Общая мощность, включая гидроэнергию и биомассу, а также солнечную энергию и энергию ветра достигла 728 гигаватт (ГВт) к концу 2018 года. Это 38,3% от общей установленной мощности Китая. Колоссальные цифры.

На данный момент доминирующей формой энергии в Китае являются угольные станции, и китайская «энергетическая революция» подразумевает установку на них новой технологии контроля выбросов.

Несмотря на усилия Китая по сокращению потребления угля и продвижению возобновляемой энергии внутри страны, Поднебесную критикуют за поддержку зарубежных проектов, работающих на угле, в которых используется устаревшее оборудование. Главное, чтобы дома был порядок, похоже так думают китайцы.

Раз уж затронули альтернативную энергетику, то вот ещё информация с другого конца света о компаниях, которые опять подросли, и которые, кстати, Владимир рекомендовал ещё в начале января!

Известный производитель солнечных панелей JinkoSolar (JKS), о котором мы неоднократно уже писали, сегодня объявила о том, что ее дочерняя компания, возобновила сотрудничество с GRID Alternatives, национальным лидером в области обеспечения солнечной технологии.

Их партнерство поможет GRID Alternatives достичь своей цели — обеспечить в 2019 году более 10 мегаватт солнечной энергии, помогая семьям и застройщикам доступного жилья сэкономить миллионы долларов на затратах на электроэнергию. Более того, при поддержке JinkoSolar GRID Alternatives проведет практическое обучение по солнечной установке более 4000 человек.

Такие коллаборации подтверждают стремление JinkoSolar сделать солнечную энергию доступной для всех.

Теперь про Canadian Solar (CSIQ). Компания недавно объявила, что вместе с Signal Energy будет предлагать услуги по проектированию, закупкам и строительству (EPC) для солнечной фермы Darlington Point (DPSF) в Австралии. Canadian Solar также будет поставлять солнечные панели для этой австралийской солнечной электростанции.

Строительство фермы начнется в марте 2019 года, там будет установлено более 820 тысяч высокоэффективных модулей Canadian Solar HiKu. Завод будет завершен к началу 2020 года. В итоге солнечная электростанция сможет осветить более 115 тысяч домов в Новом Южном Уэльсе и вытеснить почти 600 тысяч тонн выбросов углекислого газа в год. Очень позитивные показатели, и вот, что мы думаем.

Компания сейчас весьма привлекательна благодаря своему стабильному прогнозу доходов, и на основании цифр оценки считаем, что CSIQ сейчас является выгодным активом.

Прямо сейчас, Canadian Solar P/B (сравнивает рыночную стоимость акции с ее балансовой стоимостью, которая определяется как совокупные активы за вычетом совокупных обязательств) — 0.83, а коэффициент PEG — 0,22.

Смотрим за показателями и грамотно инвестируем, а мы как всегда на месте и делимся с вами полезностями.

#csiq #jks #china

{kind=link}

В поле зрения Владимира попала компания, которую мы дружно посчитали интересной. И конечно, сразу делимся с вами.

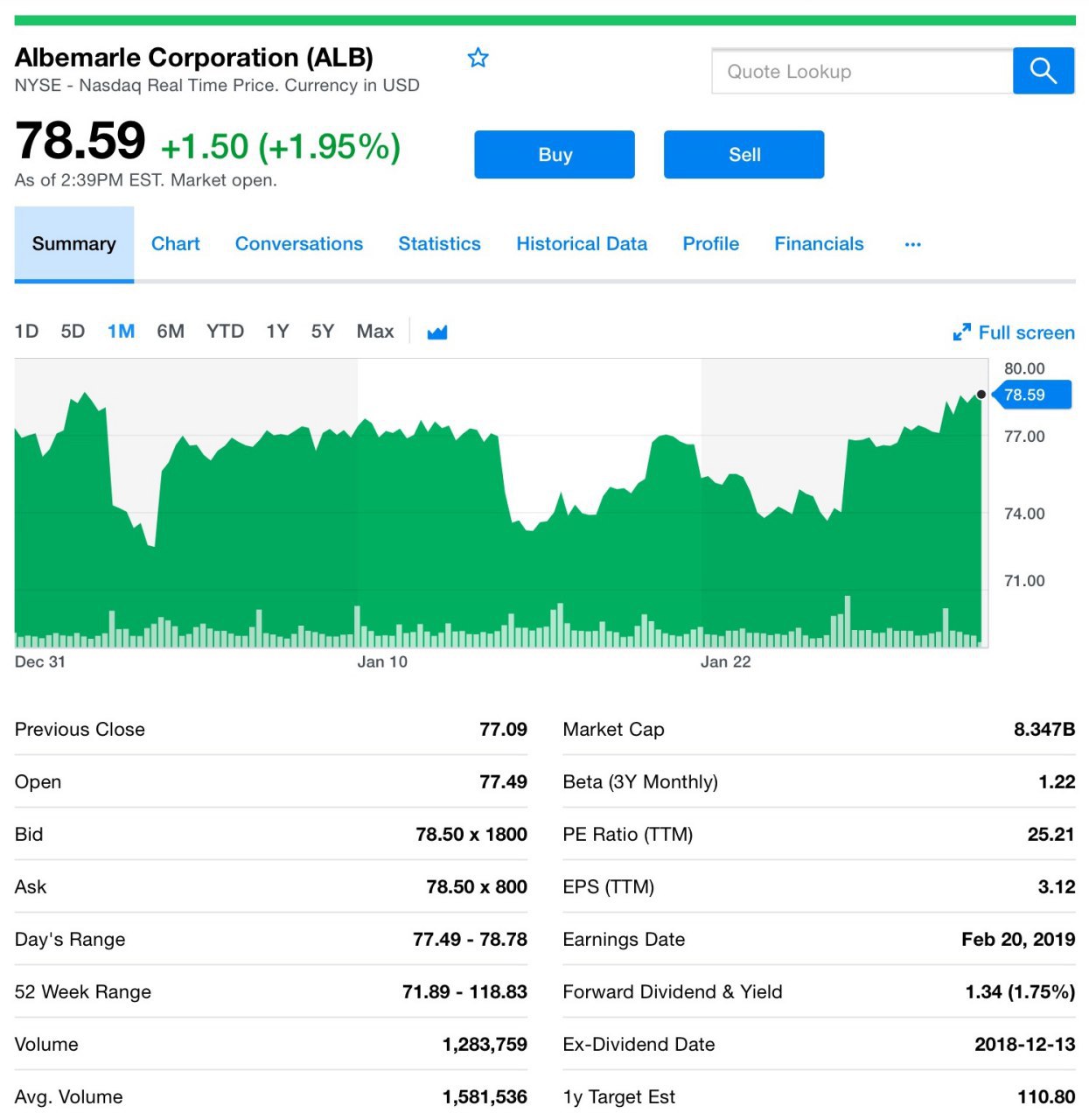

Albemarle Corporation (ALB) базируется в Шарлотте, Северная Каролина, специализируется на специальных химикатах и занимает лидирующие позиции в области литиевых, бромных и рафинирующих катализаторов.

Компания поддерживает компании из многих важных отраслях от энергетики и связи до транспорта и электроники. В Albemarle работает порядка 5400 человек, и она обслуживает клиентов примерно в 100 странах. Внушительно, согласитесь?

По итогам третьего квартала компания показала неплохие результаты. Например, чистый объем продаж составил $777,7 млн., что на 3% больше, чем в предыдущим году. заработок составил $129,7 млн. или $1,20 на акцию, увеличившись на 13% по сравнению с предыдущим годом! Отлично!

Показатель EBITDA — $235,1 млн., увеличившись на 12% по сравнению с предыдущим годом. Увеличение было обусловлено снижением затрат в корпоративном секторе, но главным образом ростом прибыли в ключевых направлениях:

Bromine Specialties — высокопроизводительные продукты для пожарной безопасности, бурения на нефтяных месторождениях, фармацевтического производства, высокотехнологичной очистки, очистки воды и безопасности пищевых продуктов;

Catalysts — поставка высокоэффективных катализаторов, технологий и сопутствующих услуг для нефтеперерабатывающей и химической промышленности.

В общем считаем компанию достойной внимания и записываем в волшебный блокнот для дальнейшего изучения.

#alb

Albemarle Corporation (ALB) базируется в Шарлотте, Северная Каролина, специализируется на специальных химикатах и занимает лидирующие позиции в области литиевых, бромных и рафинирующих катализаторов.

Компания поддерживает компании из многих важных отраслях от энергетики и связи до транспорта и электроники. В Albemarle работает порядка 5400 человек, и она обслуживает клиентов примерно в 100 странах. Внушительно, согласитесь?

По итогам третьего квартала компания показала неплохие результаты. Например, чистый объем продаж составил $777,7 млн., что на 3% больше, чем в предыдущим году. заработок составил $129,7 млн. или $1,20 на акцию, увеличившись на 13% по сравнению с предыдущим годом! Отлично!

Показатель EBITDA — $235,1 млн., увеличившись на 12% по сравнению с предыдущим годом. Увеличение было обусловлено снижением затрат в корпоративном секторе, но главным образом ростом прибыли в ключевых направлениях:

Bromine Specialties — высокопроизводительные продукты для пожарной безопасности, бурения на нефтяных месторождениях, фармацевтического производства, высокотехнологичной очистки, очистки воды и безопасности пищевых продуктов;

Catalysts — поставка высокоэффективных катализаторов, технологий и сопутствующих услуг для нефтеперерабатывающей и химической промышленности.

В общем считаем компанию достойной внимания и записываем в волшебный блокнот для дальнейшего изучения.

#alb

{kind=link}

Добрый вечер, друзья. Пару дней назад рекомендовал обратить пристальное внимание на "китайскую Теслу" — компанию NIO. Искренне рад, что новая идея даёт первые результаты (+15%).

Что касается каннабиса, то последние 2 дня сократили позицию вдвое. Терпение и стойкость в декабре принесли плоды уже в январе. Не скрою, рост в отрасли может продолжиться, особенно в "шортовых" бумагах типо CRON.

Однако жадность приводит к бедности, и об этом я стараюсь не забывать. Продал половину (acb, apha), отойдем в сторонку. Тем более всё так шатко, что скажет Пауэл через 15 минут не совсем ясно. По этой причине в портфеле две отличные золотые акции — Barrick Gold и Newmont mining Corp. E-commerce продолжаю держать.

И да, сегодня довольно неоднозначно отчиталась AT&T на этой отчетности акции теряют более 5%, а дивидендная доходность устремилась к 7% в долларах. Сердце дрогнуло, пальцы нажали на кнопку "Buy")))Посмотрим. Инвестируем грамотно и терпеливо. Хорошего вечера!

#nio #cron

Что касается каннабиса, то последние 2 дня сократили позицию вдвое. Терпение и стойкость в декабре принесли плоды уже в январе. Не скрою, рост в отрасли может продолжиться, особенно в "шортовых" бумагах типо CRON.

Однако жадность приводит к бедности, и об этом я стараюсь не забывать. Продал половину (acb, apha), отойдем в сторонку. Тем более всё так шатко, что скажет Пауэл через 15 минут не совсем ясно. По этой причине в портфеле две отличные золотые акции — Barrick Gold и Newmont mining Corp. E-commerce продолжаю держать.

И да, сегодня довольно неоднозначно отчиталась AT&T на этой отчетности акции теряют более 5%, а дивидендная доходность устремилась к 7% в долларах. Сердце дрогнуло, пальцы нажали на кнопку "Buy")))Посмотрим. Инвестируем грамотно и терпеливо. Хорошего вечера!

#nio #cron

Добрый вечер, друзья. В последние дни я стал получать много запросов от людей по поводу, где я покупаю такие "хорошие", но экзотические акции. "Обычные брокеры ведь не предоставляют такой возможности. И как вообще и через кого я торгую?"

Скажу честно, торгую через разных брокеров, главным из которых является моё нынешнее место работы. Это я пишу, поверьте, не ради рекламы. Главное, что могу порекомендовать,- это выбирайте то место, где вам дадут самый широкий спектр торгуемых инструментов. Проще говоря, любые активы по всему миру. (Ну или практически по всему).

Ведь для меня как для управляющего главное - найти хорошую идею, проаналтзировать ее с фундаментальной стороны, с технической узнать точку входа, а также размер позиции в портфеле. Но у меня должно быть основное - это реальная возможность добавить бумагу в инвестпортфель.

А если её нет, или она есть, но через несколько дней?! Меня такой брокер не устроит. Мне нужно здесь и сейчас, завтра цена "ушла" (изменилась), а соответственно и изменилась потенциальная возможность заработка для моего клиента. Тем более что волатильность на рынке в текущем году выросла в разы.

Кому-то эти вещи могут показаться банальными, но, поверьте, в своей работе я с этим сталкиваюсь довольно часто.

Так что инвестируйте грамотно и через того брокера, который сделает всё для своего клиента и предоставит полный спектр интересуемых вас инструментов. Ну и не забывайте о комиссиях, хотя, на мой взгляд, это вторично при грамотном Портфельном Управляющем. Успехов Вам и грамотного подхода. Хорошего вечера.

P.S.: а это наша любимая Aphria (APHA)

#apha #aphria

Скажу честно, торгую через разных брокеров, главным из которых является моё нынешнее место работы. Это я пишу, поверьте, не ради рекламы. Главное, что могу порекомендовать,- это выбирайте то место, где вам дадут самый широкий спектр торгуемых инструментов. Проще говоря, любые активы по всему миру. (Ну или практически по всему).

Ведь для меня как для управляющего главное - найти хорошую идею, проаналтзировать ее с фундаментальной стороны, с технической узнать точку входа, а также размер позиции в портфеле. Но у меня должно быть основное - это реальная возможность добавить бумагу в инвестпортфель.

А если её нет, или она есть, но через несколько дней?! Меня такой брокер не устроит. Мне нужно здесь и сейчас, завтра цена "ушла" (изменилась), а соответственно и изменилась потенциальная возможность заработка для моего клиента. Тем более что волатильность на рынке в текущем году выросла в разы.

Кому-то эти вещи могут показаться банальными, но, поверьте, в своей работе я с этим сталкиваюсь довольно часто.

Так что инвестируйте грамотно и через того брокера, который сделает всё для своего клиента и предоставит полный спектр интересуемых вас инструментов. Ну и не забывайте о комиссиях, хотя, на мой взгляд, это вторично при грамотном Портфельном Управляющем. Успехов Вам и грамотного подхода. Хорошего вечера.

P.S.: а это наша любимая Aphria (APHA)

#apha #aphria

А вот и причина вчерашнего резкого скачка акций нами любимой компании Африя — Green Growth Brands (GGBXF) готова рассматривать новое предложение о поглощении по новой цене. Акции Aphria (APHA) сразу выросли на 13,8%!

Эпопея с покупкой длится уже с декабря, мы не раз писали об этом. Американская компания по производству марихуаны предложила тогда приобрести Aphria на сумму около $1,8 млрд. Однако сейчас Aphria стоит значительно дороже, ее рыночная капитализация превышает $2 млрд.

Aphria, возможно, не очень заинтересована в текущем предложении Green Growth Brands, но, вероятно, рассмотрит возможность продажи, если цена будет достойной.

#apha #aphria

Эпопея с покупкой длится уже с декабря, мы не раз писали об этом. Американская компания по производству марихуаны предложила тогда приобрести Aphria на сумму около $1,8 млрд. Однако сейчас Aphria стоит значительно дороже, ее рыночная капитализация превышает $2 млрд.

Aphria, возможно, не очень заинтересована в текущем предложении Green Growth Brands, но, вероятно, рассмотрит возможность продажи, если цена будет достойной.

#apha #aphria

{kind=link}

Интересная информация об одном из лидеров нашего списка из сектора медицинской марихуаны — Aurora Cannabis (ACB).

#acb #tgod

Почему Aurora продает акции Green Organic Dutchman

#acb #tgod

Почему Aurora продает акции Green Organic Dutchman

Teletype

Aurora Cannabis распродает активы в Green Organic Dutchman

Друзья, интересный кейс в секторе каннабиса. Одна из крупнейших компаний в мире и наш фаворит Aurora Cannabis (ACB) объявила...

Небольшой пост-отчёт, чтобы было всем веселее

Примерно месяц назад я решил создать этот канал, чтобы поделиться своими знаниями и опытом из области инвестиций. Поделиться инвестидеями и компаниями, которые могут быть привлекательными для разумного инвестирования.

Я со своей командой постоянно ищу новые объекты для инвестиций, которые бывают не столь очевидны, но которые считаю перспективными. Проводится много работы, мониторинг огромного массива информации и анализ. Этим я с удовольствием делюсь здесь.

Как многие могли уже заметить, я верю в «зеленые» индустрии, в частности, в медицинскую марихуану, альтернативную энергетику и в смежные сектора и направления. При этом, как только появляется что-то оптимистичное на горизонте, то без промедления сообщаем об этом здесь, на канале.

Все подписчики - люди образованные и понимают, что волшебства не будет. Чтобы получить профит, надо правильно выбирать, куда и зачем вкладывать средства. Надеюсь, что мой канал помогает вам с решением.

Давайте обратим внимание на те акции, которые я рекомендовал вам в этом канале, и как изменилась их цена с этого момента. Итак, небольшой анализ наших рекомендаций.

Aphria, inc. (apha) впервые заговорили о ней 29 декабря, тогда её цена была $6.26, сегодня её стоимость выросла до 9,62 долларов (+60%). Прилично, не так ли? Из этого сектора мы рекомендовали также Aurora и сделали это 9 января,цена $5.12, сегодня она торгуется за $7.40 (+45%), тоже рост. Поехали дальше, 4 января я советовал рассмотреть возможность входа в акции Tesla, когда они будут ниже $300, это и произошло, а сегодня их цена составляет $312,21.

По каннабису можно и дальше продолжить, но весь спектр компаний подрос, поэтому лишь напомним, что мы рекомендовали Canopy Growth Corporation, MedMen Enterprises, Inc. Была и компания, которую я рекомендовал опасаться, поскольку акции могут падать — Tilray, Inc., так и произошло.

Не забудем и про производителей солнечных панелей, которые тоже приятно подросли: First Solar, Inc., SunPower Corporation, Jinko Solar Holding Co, Ltd., Canadian Solar, Inc. О них мы заговорили 2 января. Тогда Canadian Solar, Inc. (CSIQ) стоила $14,56, а например, Jinko Solar Holding (JKS) $10.26. Сегодня $19,76 (+35%) и $15,15 (+47%), соответственно.

И это небольшая часть рекомендаций, компаний, в которые верю и о положении которых рассказываю. То ли ещё будет, друзья. Держим руку на пульсе. Доброй вам субботы!

#apha #jks #csiq #acb #tlry #tsla #fslr

Примерно месяц назад я решил создать этот канал, чтобы поделиться своими знаниями и опытом из области инвестиций. Поделиться инвестидеями и компаниями, которые могут быть привлекательными для разумного инвестирования.

Я со своей командой постоянно ищу новые объекты для инвестиций, которые бывают не столь очевидны, но которые считаю перспективными. Проводится много работы, мониторинг огромного массива информации и анализ. Этим я с удовольствием делюсь здесь.

Как многие могли уже заметить, я верю в «зеленые» индустрии, в частности, в медицинскую марихуану, альтернативную энергетику и в смежные сектора и направления. При этом, как только появляется что-то оптимистичное на горизонте, то без промедления сообщаем об этом здесь, на канале.

Все подписчики - люди образованные и понимают, что волшебства не будет. Чтобы получить профит, надо правильно выбирать, куда и зачем вкладывать средства. Надеюсь, что мой канал помогает вам с решением.

Давайте обратим внимание на те акции, которые я рекомендовал вам в этом канале, и как изменилась их цена с этого момента. Итак, небольшой анализ наших рекомендаций.

Aphria, inc. (apha) впервые заговорили о ней 29 декабря, тогда её цена была $6.26, сегодня её стоимость выросла до 9,62 долларов (+60%). Прилично, не так ли? Из этого сектора мы рекомендовали также Aurora и сделали это 9 января,цена $5.12, сегодня она торгуется за $7.40 (+45%), тоже рост. Поехали дальше, 4 января я советовал рассмотреть возможность входа в акции Tesla, когда они будут ниже $300, это и произошло, а сегодня их цена составляет $312,21.

По каннабису можно и дальше продолжить, но весь спектр компаний подрос, поэтому лишь напомним, что мы рекомендовали Canopy Growth Corporation, MedMen Enterprises, Inc. Была и компания, которую я рекомендовал опасаться, поскольку акции могут падать — Tilray, Inc., так и произошло.

Не забудем и про производителей солнечных панелей, которые тоже приятно подросли: First Solar, Inc., SunPower Corporation, Jinko Solar Holding Co, Ltd., Canadian Solar, Inc. О них мы заговорили 2 января. Тогда Canadian Solar, Inc. (CSIQ) стоила $14,56, а например, Jinko Solar Holding (JKS) $10.26. Сегодня $19,76 (+35%) и $15,15 (+47%), соответственно.

И это небольшая часть рекомендаций, компаний, в которые верю и о положении которых рассказываю. То ли ещё будет, друзья. Держим руку на пульсе. Доброй вам субботы!

#apha #jks #csiq #acb #tlry #tsla #fslr

{kind=link}

Владимир часто советует компании из сектора альтернативной энергетики.

Разумеется, делать это он рекомендует вдумчиво и не во всё подряд. Более того, тот, кто инвестирует в достойные компании будущего сегодня, имеет все шансы на то, чтобы не только удвоить, но и удесятерить свои позиции.

На этой волне делимся с вами хорошим документальным фильмом про альтернативную энергетику.

#film

Приятного просмотра

Разумеется, делать это он рекомендует вдумчиво и не во всё подряд. Более того, тот, кто инвестирует в достойные компании будущего сегодня, имеет все шансы на то, чтобы не только удвоить, но и удесятерить свои позиции.

На этой волне делимся с вами хорошим документальным фильмом про альтернативную энергетику.

#film

Приятного просмотра

YouTube

Энергия будущего Альтернативные источники энергии будущего

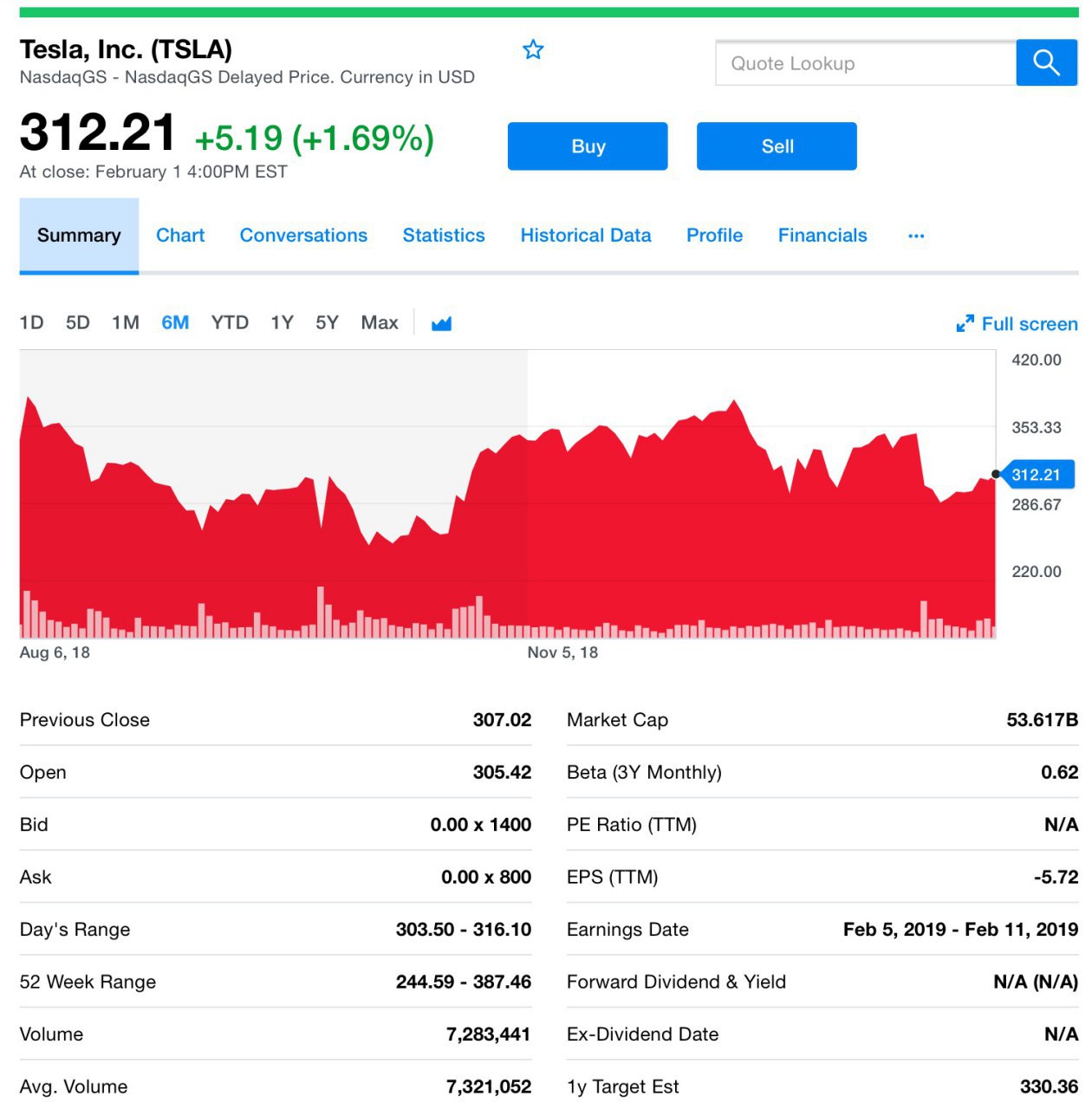

Илон Маск поделился мыслями о том, на каком этапе развития находятся самоуправляемые автомобили. По его словам ни Тесла ни кто-либо ещё даже не приблизился к безопасной и на 100% автономной езде. Вот это заявление!

Технологии активно развиваются и то, что не было доступно в автомобилях до $100 тысяч 3 года назад, сегодня есть в авто стоимостью до $25 тысяч. Тем не менее, Маск утверждает, что потребуется ещё много лет, чтобы человек смог спокойно сесть за руль не переживая, что авто подведёт его в метель, при объезде, при жестах регулировщика.

Как же дела у самой Tesla на данный момент?

Давайте вспомним пару событий последних дней. Акции Tesla Inc. выросли в четверг, изменив курс, так как аналитики позитивно оценили тот факт, что компания прибыльна уже 2 квартала подряд и новости о том, что давний финансовый директор Дипак Ахаджа уходит в отставку.

Но вот ещё момент. По-видимому, Tesla отказалась от цели производить 10 тыс. автомобилей в неделю на своем заводе в Фримонте, в штате Калифорния. Гм, к чему бы это? Как они говорят, вместо этого компания ориентируется на 7 тыс. автомобилей в неделю к концу года и продвинулся до цели 10 тыс. в период между 4-ым кварталом 2019 года и 2-ым 2020 года за счет совокупной производительности завода в Фримонте и строящегося в Шанхае завода, 7 тыс. единиц на первом и 3 тыс. на втором.

Не будем забывать про долг компании, который составляет $920 млн. И это, разумеется вызывает ряд опасений у инвесторов, однако не будем паниковать. Мы считаем, что Маск сумеет договориться с банками и кредиторами. Впрочем не только мы. Deutsche Bank, другие аналитики тоже настроены оптимистично.

Если менеджмент сможет выполнить свою задачу по производству с прибылью, мы увидим значительный потенциал роста доходов и свободного денежного потока, и обеспокоенность инвесторов по поводу спроса будет в значительной степени исключена.

Также есть вариант, что 2019 для Tesla будет не столько о росте, сколько о сокращении расходов. Будем внимательно наблюдать за компанией, как и прежде!

#tesla #tsla

Технологии активно развиваются и то, что не было доступно в автомобилях до $100 тысяч 3 года назад, сегодня есть в авто стоимостью до $25 тысяч. Тем не менее, Маск утверждает, что потребуется ещё много лет, чтобы человек смог спокойно сесть за руль не переживая, что авто подведёт его в метель, при объезде, при жестах регулировщика.

Как же дела у самой Tesla на данный момент?

Давайте вспомним пару событий последних дней. Акции Tesla Inc. выросли в четверг, изменив курс, так как аналитики позитивно оценили тот факт, что компания прибыльна уже 2 квартала подряд и новости о том, что давний финансовый директор Дипак Ахаджа уходит в отставку.

Но вот ещё момент. По-видимому, Tesla отказалась от цели производить 10 тыс. автомобилей в неделю на своем заводе в Фримонте, в штате Калифорния. Гм, к чему бы это? Как они говорят, вместо этого компания ориентируется на 7 тыс. автомобилей в неделю к концу года и продвинулся до цели 10 тыс. в период между 4-ым кварталом 2019 года и 2-ым 2020 года за счет совокупной производительности завода в Фримонте и строящегося в Шанхае завода, 7 тыс. единиц на первом и 3 тыс. на втором.

Не будем забывать про долг компании, который составляет $920 млн. И это, разумеется вызывает ряд опасений у инвесторов, однако не будем паниковать. Мы считаем, что Маск сумеет договориться с банками и кредиторами. Впрочем не только мы. Deutsche Bank, другие аналитики тоже настроены оптимистично.

Если менеджмент сможет выполнить свою задачу по производству с прибылью, мы увидим значительный потенциал роста доходов и свободного денежного потока, и обеспокоенность инвесторов по поводу спроса будет в значительной степени исключена.

Также есть вариант, что 2019 для Tesla будет не столько о росте, сколько о сокращении расходов. Будем внимательно наблюдать за компанией, как и прежде!

#tesla #tsla

{kind=link}

Из-за прошедшего шатдауна в США многие компании задержали публикацию своих экономических показателей. Однако в ближайшие недели будет на что посмотреть. Давайте посмакуем в предвкушении.

На этой неделе инвесторы могут ожидать несколько отчетов о прибылях от таких крупняков, как: Алфавит (GOOGL), ждём уже сегодня, Snap (SNAP) во вторник, и Twitter (TWTR) в четверг.

Хотелось бы отметить Google и Snap. Хотя Alphabet, в некоторой степени, уступает своим технологическим конкурентам в этом году, но по-прежнему является актуальным для долгосрочной перспективе. Учитывая недавние требования к маржинальности, проблемы Amazon, а также результаты стоимости акций.

За последние годы компания Google осуществила успешные разработки в области аппаратного обеспечения. Приобретение Nest и HTC сыграли немаловажную роль в этом вопросе.

Результатом стал приличный список продуктов, которые достигли успеха и начинают набирать обороты. По оценкам, сегмент оборудования Google будет приносить совокупный доход в $8,8 млрд. (6% от валового дохода) и $3 млрд. в валовой прибыли (4% от валовой прибыли).

Ожидаем, что Alphabet сообщит о прибыли в размере $13,04 на акцию при доходе в $31,32 млрд. Очень неплохо.

Что можно сказать про Snap. Главное непонимание инвесторов и аналитиков заключается в вопросе отсутствия стабильного руководства. Сейчас Лаура Свит является временным финансовым директором, пока не будет найден более постоянный вариант. При неоднозначных предварительных результатах это усиливает озабоченность по поводу исполнения менеджмента.

Здесь ожидается, что Snap сообщит о потере прибыли в 8 центов на акцию при доходе в $376,66 млн.

Мы подготовили для вас таблицу: в какой день и какая компания будет отчитываться на этой недели. Из 45-ти отчитывающихся компаний нам прежде всего интересна Alphabet (Google), поскольку именно её отчетность (провальная, либо наоборот позитивная) может задать тон движения, если не всего американского рынка, то уж сектора компаний высоких технологий точно!

Кроме того, пристально следим, как отчитается Дисней во вторник, тоже маячок для сектора, а также Electronic Arts — производитель компьютерных игр, сектора, который в последнее время "чувствовал" себя хуже рынка. В среду эстафету примет его "собрат" — Take-Two (TTWO).

Также интересен главный автомобильный гигант General Motors (увидим, что он нам преподнесет). В целом, начало недели на мой взгляд задаст определенный тон её окончанию. Следим, осторожничаем и постепенно находим новые инвестидеи. Удачных инвестиций, друзья. Пользуйтесь на здоровье!

@go_investing

Таблица отчетности компаний США с 4.02 по 8.02

#googl #snap #ttwo #twtr

На этой неделе инвесторы могут ожидать несколько отчетов о прибылях от таких крупняков, как: Алфавит (GOOGL), ждём уже сегодня, Snap (SNAP) во вторник, и Twitter (TWTR) в четверг.

Хотелось бы отметить Google и Snap. Хотя Alphabet, в некоторой степени, уступает своим технологическим конкурентам в этом году, но по-прежнему является актуальным для долгосрочной перспективе. Учитывая недавние требования к маржинальности, проблемы Amazon, а также результаты стоимости акций.

За последние годы компания Google осуществила успешные разработки в области аппаратного обеспечения. Приобретение Nest и HTC сыграли немаловажную роль в этом вопросе.

Результатом стал приличный список продуктов, которые достигли успеха и начинают набирать обороты. По оценкам, сегмент оборудования Google будет приносить совокупный доход в $8,8 млрд. (6% от валового дохода) и $3 млрд. в валовой прибыли (4% от валовой прибыли).

Ожидаем, что Alphabet сообщит о прибыли в размере $13,04 на акцию при доходе в $31,32 млрд. Очень неплохо.

Что можно сказать про Snap. Главное непонимание инвесторов и аналитиков заключается в вопросе отсутствия стабильного руководства. Сейчас Лаура Свит является временным финансовым директором, пока не будет найден более постоянный вариант. При неоднозначных предварительных результатах это усиливает озабоченность по поводу исполнения менеджмента.

Здесь ожидается, что Snap сообщит о потере прибыли в 8 центов на акцию при доходе в $376,66 млн.

Мы подготовили для вас таблицу: в какой день и какая компания будет отчитываться на этой недели. Из 45-ти отчитывающихся компаний нам прежде всего интересна Alphabet (Google), поскольку именно её отчетность (провальная, либо наоборот позитивная) может задать тон движения, если не всего американского рынка, то уж сектора компаний высоких технологий точно!

Кроме того, пристально следим, как отчитается Дисней во вторник, тоже маячок для сектора, а также Electronic Arts — производитель компьютерных игр, сектора, который в последнее время "чувствовал" себя хуже рынка. В среду эстафету примет его "собрат" — Take-Two (TTWO).

Также интересен главный автомобильный гигант General Motors (увидим, что он нам преподнесет). В целом, начало недели на мой взгляд задаст определенный тон её окончанию. Следим, осторожничаем и постепенно находим новые инвестидеи. Удачных инвестиций, друзья. Пользуйтесь на здоровье!

@go_investing

Таблица отчетности компаний США с 4.02 по 8.02

#googl #snap #ttwo #twtr

Google Docs

Отчеты компаний (4.02-8.02)

Лист1

День отчёта Компания/Тикер ,Понедельник,Вторник,Среда,Четверг,Пятница

Alphabet (GOOGL)

Clorox (CLX)

Gilead (GILD)

Church & Dwight (CHD)

Estee Lauder (EL)

Viacom (VIAB)

Anadarko Petroleum (APC)

Electronic Arts (EA)

Snap (SNAP)

Disney (DIS)

Eli Lilly…

День отчёта Компания/Тикер ,Понедельник,Вторник,Среда,Четверг,Пятница

Alphabet (GOOGL)

Clorox (CLX)

Gilead (GILD)

Church & Dwight (CHD)

Estee Lauder (EL)

Viacom (VIAB)

Anadarko Petroleum (APC)

Electronic Arts (EA)

Snap (SNAP)

Disney (DIS)

Eli Lilly…

⚡️А вот вам ещё одна вспышка на рынке медицинской марихуаны. Беспорно, что на данный момент потенциал рынка огромен. Мы часто рассказываем про новые компании, которые достойны внимания инвесторов и прекращать не планируем, и этот пост тому подтверждение.

Сразу оговоримся, что прежде чем мы советуем вам к чему-то присмотреться мы некоторое время анализируем и оцениваем компанию, чтобы не иметь бледный вид впоследствии. Так вот, пару месяцев назад одним из объектов нашего внимания была компания Pyxus International (PYX).

Тогда цена Pyxus подскочила до 52 долларов за акцию. И буквально на днях 30 января акции вновь выросли на 26% при отсутствии каких-либо новостей. Возможно, конечно, спекулянты. Но давайте по-порядку.

Тогда в октябре 2018 Pyxus поднялся до уровня 52 доллара, когда Citron написал, что Pyxus выиграет за счет специфичного подхода в управлении, которого никогда не было в индустрии каннабиса. Но сказка длилась не долго и уже в следующем месяце акции потеряли позиции из-за фундаментальных показателей.

Компания опубликовала результаты третьего квартала, которые показали серьезное замедление в ее бизнесе. Продажи упали на 12% по сравнению с прошлым годом — до S395 млн. Снижение объемов и валовой прибыли дали о себе знать.

Во втором квартале компания потеряла $55,4 млн., а скорректированная EBITDA составила $45,3 млн. Задержка с легализацией марихуаны в Канаде притормозила продажи в 3-ем квартале. Компания планирует опубликовать результаты 7 февраля, до открытия рынка. Ждем с нетерпением, откровенно говоря. Надо отметить, что рыночная капитализация составляет около $130 млн.

Есть хорошие шансы, что 3-ий квартал покажет неплохие результаты. Как правило, отгрузка товара происходит в третьем и четвертом квартале. Поскольку у Pyxus был хороший сезон в Южной Америке, она может получить более высокие доходы от увеличения производства.

Ещё момент. 31 января Pyxus объявила, что Criticality, сельскохозяйственная конопляная компания, контролируемая Pyxus, расширила свою продукцию под названием Korent, запустив линию жидкостей с каннабидиолом (CBD). Кстити, это объявление следует сразу за запуском масла CBD в декабре 2018 года. Возможно это и есть причина таинственного роста на 26%.

Компания планирует существенно увеличить производственные мощности и, если она это реализует или уже сделала, то акции могут показать рост. Будем ждать отчетности и немного прикупим ее в портфель. Исключительно для рисковых инвесторов и небольшой доли в портфеле!

#pyx

Сразу оговоримся, что прежде чем мы советуем вам к чему-то присмотреться мы некоторое время анализируем и оцениваем компанию, чтобы не иметь бледный вид впоследствии. Так вот, пару месяцев назад одним из объектов нашего внимания была компания Pyxus International (PYX).

Тогда цена Pyxus подскочила до 52 долларов за акцию. И буквально на днях 30 января акции вновь выросли на 26% при отсутствии каких-либо новостей. Возможно, конечно, спекулянты. Но давайте по-порядку.

Тогда в октябре 2018 Pyxus поднялся до уровня 52 доллара, когда Citron написал, что Pyxus выиграет за счет специфичного подхода в управлении, которого никогда не было в индустрии каннабиса. Но сказка длилась не долго и уже в следующем месяце акции потеряли позиции из-за фундаментальных показателей.

Компания опубликовала результаты третьего квартала, которые показали серьезное замедление в ее бизнесе. Продажи упали на 12% по сравнению с прошлым годом — до S395 млн. Снижение объемов и валовой прибыли дали о себе знать.

Во втором квартале компания потеряла $55,4 млн., а скорректированная EBITDA составила $45,3 млн. Задержка с легализацией марихуаны в Канаде притормозила продажи в 3-ем квартале. Компания планирует опубликовать результаты 7 февраля, до открытия рынка. Ждем с нетерпением, откровенно говоря. Надо отметить, что рыночная капитализация составляет около $130 млн.

Есть хорошие шансы, что 3-ий квартал покажет неплохие результаты. Как правило, отгрузка товара происходит в третьем и четвертом квартале. Поскольку у Pyxus был хороший сезон в Южной Америке, она может получить более высокие доходы от увеличения производства.

Ещё момент. 31 января Pyxus объявила, что Criticality, сельскохозяйственная конопляная компания, контролируемая Pyxus, расширила свою продукцию под названием Korent, запустив линию жидкостей с каннабидиолом (CBD). Кстити, это объявление следует сразу за запуском масла CBD в декабре 2018 года. Возможно это и есть причина таинственного роста на 26%.

Компания планирует существенно увеличить производственные мощности и, если она это реализует или уже сделала, то акции могут показать рост. Будем ждать отчетности и немного прикупим ее в портфель. Исключительно для рисковых инвесторов и небольшой доли в портфеле!

#pyx

{kind=link}