О МЕРАХ ПО ОБЕСПЕЧЕНИЮ ЛЬГОТНОГО КРЕДИТОВАНИЯ БИЗНЕСА

Предложенные президентом меры по выделению дополнительных средств (в размере 100 млрд. руб.) на льготное кредитование бизнеса бесспорно поддержит как экономику в целом, так как послужит поддержанию экономической активности компаний, в которых занята основная масса народонаселения страны.

Не для кого не секрет, что банки с неохотой предоставляют даже льготированные кредиты. С точки зрения текущей устойчивости каждого банка такая осторожная позиция понятна – велик риск невозвратов, достаточно велик риск второй волны пандемии с перспективой остановки производства и, следовательно, отсутствия средств у компаний-должников по погашению кредитов. Непонятно и насколько сильной может стать такая волна и к каким последствиям привести. Поэтому государственная поддержка становится реальной возможностью сохранения рабочих мест и самостоятельного дохода граждан.

Мы должны понимать, что безработные будут финансироваться за счет государства, получая пособия по безработице и не принимая участия в активной экономической жизни.

Поэтому выделение средств становиться превентивной мерой по сохранению будущих доходов бюджета, а не "вертолетными" деньгами, не ориентированными по своей сути на поддержание здорового экономического климата.

Очень правильной является и привязка условий льготного кредитования к сохранению рабочих мест, выплат заработной платы работникам. Это не позволит использовать средства "нецелевым" образом.

В целом идея прямой поддержки реального сектора экономики представляется более правильным чем, применявшееся ранее схема поддержки экономики через поддержку банковской системы.

А.Н. Жилкина

д.э.н., профессор

Зав. кафедрой финансов и кредита

#кредитование #пандемия

Предложенные президентом меры по выделению дополнительных средств (в размере 100 млрд. руб.) на льготное кредитование бизнеса бесспорно поддержит как экономику в целом, так как послужит поддержанию экономической активности компаний, в которых занята основная масса народонаселения страны.

Не для кого не секрет, что банки с неохотой предоставляют даже льготированные кредиты. С точки зрения текущей устойчивости каждого банка такая осторожная позиция понятна – велик риск невозвратов, достаточно велик риск второй волны пандемии с перспективой остановки производства и, следовательно, отсутствия средств у компаний-должников по погашению кредитов. Непонятно и насколько сильной может стать такая волна и к каким последствиям привести. Поэтому государственная поддержка становится реальной возможностью сохранения рабочих мест и самостоятельного дохода граждан.

Мы должны понимать, что безработные будут финансироваться за счет государства, получая пособия по безработице и не принимая участия в активной экономической жизни.

Поэтому выделение средств становиться превентивной мерой по сохранению будущих доходов бюджета, а не "вертолетными" деньгами, не ориентированными по своей сути на поддержание здорового экономического климата.

Очень правильной является и привязка условий льготного кредитования к сохранению рабочих мест, выплат заработной платы работникам. Это не позволит использовать средства "нецелевым" образом.

В целом идея прямой поддержки реального сектора экономики представляется более правильным чем, применявшееся ранее схема поддержки экономики через поддержку банковской системы.

А.Н. Жилкина

д.э.н., профессор

Зав. кафедрой финансов и кредита

#кредитование #пандемия

{kind=link}

ПОСЛЕДСТВИЯ COVID19 ДЛЯ МИРОВОЙ НЕФТЕГАЗОВОЙ ОТРАСЛИ

Больше всех от вспышки инфекции в мировом топливно-энергетическом комплексе пострадала нефтегазовая отрасль, что было обусловлено преимущественно значительным сокращением авто- и авиаперевозок (на эти две транспортные сферы приходится почти 60 % мирового спроса на нефть). В самый разгар пандемии, в апреле, когда более 4 млрд. человек по всему миру подверглись той или иной форме ограничений, мировой спрос на нефть упал примерно на 25 млн барр. в день (25%). В целом в 2020 году, по прогнозу аналитиков Международного энергетического агентства (МЭА), спрос на нефть может снизиться на 9%, вернувшись к уровню потребления 2012 года.

В начале 2020 года на расходы по добыче нефти и газа компаниями приходилось 500 млрд. долл. (это вдвое меньше рекордных 1,1 трлн. долл., инвестированных в сегмент upstream в 2014 году). Однако падение спроса и соответствующее уменьшение доходов заставили участников рынка сократить затраты на добычу. Крупнейшие транснациональные нефтегазовые компании ExxonMobil, Chevron, Shell, BP, PetroChina сократили затраты на 20-30 %. Если в последующие годы инвестиции останутся на уровне 2020 года, а спрос на нефть вернется к докризисному уровню, то к 2025 году это может привести к нехватке предложения в объеме 9 млн барр. в день.

Неоднозначные тенденции наблюдаются на мировом рынке газа. Так, карантин, введенный в Европе, привел и к снижению потребления природного газа на 11%, что было вызвано в основном снижением спроса со стороны промышленного и энергетического секторов. В США с января по май этого года потребление газа снизилось на 2,8%. Япония под влиянием более теплой, чем обычно, погоды и замедления экономической активности, сократила импорт сжиженного попутного газа почти на 5%. Другой крупный импортер газа – Корея – напротив, увеличила закупку сжиженного природного газа на 14%. В Китае в I квартале потребление газа увеличилось на 1,6% по сравнению с тем же периодом прошлого года. В целом в 2020 году падение мирового спроса на газ составит около 4 %.

С.М. Смагулова

к.э.н., доцент

Кафедра мировой экономики и международных экономических отношений

#нефть #газ #пандемия #covid19

Больше всех от вспышки инфекции в мировом топливно-энергетическом комплексе пострадала нефтегазовая отрасль, что было обусловлено преимущественно значительным сокращением авто- и авиаперевозок (на эти две транспортные сферы приходится почти 60 % мирового спроса на нефть). В самый разгар пандемии, в апреле, когда более 4 млрд. человек по всему миру подверглись той или иной форме ограничений, мировой спрос на нефть упал примерно на 25 млн барр. в день (25%). В целом в 2020 году, по прогнозу аналитиков Международного энергетического агентства (МЭА), спрос на нефть может снизиться на 9%, вернувшись к уровню потребления 2012 года.

В начале 2020 года на расходы по добыче нефти и газа компаниями приходилось 500 млрд. долл. (это вдвое меньше рекордных 1,1 трлн. долл., инвестированных в сегмент upstream в 2014 году). Однако падение спроса и соответствующее уменьшение доходов заставили участников рынка сократить затраты на добычу. Крупнейшие транснациональные нефтегазовые компании ExxonMobil, Chevron, Shell, BP, PetroChina сократили затраты на 20-30 %. Если в последующие годы инвестиции останутся на уровне 2020 года, а спрос на нефть вернется к докризисному уровню, то к 2025 году это может привести к нехватке предложения в объеме 9 млн барр. в день.

Неоднозначные тенденции наблюдаются на мировом рынке газа. Так, карантин, введенный в Европе, привел и к снижению потребления природного газа на 11%, что было вызвано в основном снижением спроса со стороны промышленного и энергетического секторов. В США с января по май этого года потребление газа снизилось на 2,8%. Япония под влиянием более теплой, чем обычно, погоды и замедления экономической активности, сократила импорт сжиженного попутного газа почти на 5%. Другой крупный импортер газа – Корея – напротив, увеличила закупку сжиженного природного газа на 14%. В Китае в I квартале потребление газа увеличилось на 1,6% по сравнению с тем же периодом прошлого года. В целом в 2020 году падение мирового спроса на газ составит около 4 %.

С.М. Смагулова

к.э.н., доцент

Кафедра мировой экономики и международных экономических отношений

#нефть #газ #пандемия #covid19

{kind=link}

РОСТ НЕПЛАТЕЖЕЙ ЗА ВЫВОЗ ОТХОДОВ В УСЛОВИЯХ ПАНДЕМИИ В РОССИИ

Еще одна отрасль, которая пострадала и нуждается в государственной поддержке в период пандемии – это региональные операторы по сбору твердых коммунальных отходов (РО ТКО). После стартовавшей реформы отрасли обращения с отходами в России в 2019 г. у 30 из 220 РО ТКО Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру фиксировала риски, финансовое положение многих РО ТКО еще до пандемии было весьма неустойчивым. Причины были разные – это неправильные нормативы накопления отходов; не оплата услуги РО ТКО населением и компаниями; снижение тарифа платы за вывоз ТКО для населения в 2019 г. и дальнейшее его понижение, более чем на 34% в 2020 г.

По данным Минприроды на конец 2019 г. 10 операторов имели дебиторскую задолженность около 1 млрд. руб. Председатель профильного комитета «Опоры России» Полина Вергун считает, что при нынешних тарифах на вывоз ТКО собираемость ниже 95% приводит к убыткам.

В условиях пандемии из–за режима самоизоляции населения, отходы выросли более, чем на 20%. РО ТКО вынуждены были вывозить ТКО несколько раз в неделю, чтобы не допустить мусорного коллапса, не получив за это компенсацию. Доходы населения резко упали, появилось много неплательщиков за коммунальные платежи, в т.ч. за вывоз ТКО. Заказы за вывоз ТКО от компаний в условиях пандемии резко уменьшились при переходе компаний на дистанционную работу.

С просьбой дать отсрочку по уплате налогов обратились в Минприроды РФ, к Владимиру Путину и к Российскому экологическому оператору (РЭО) 40 РО ТКО из 30 регионов. Пресс служба РЭО сообщила ТАСС о своем предложении обнулить НДС по всей цепочке обращения с ТКО для поддержки отрасли. Нулевая ставка на НДС для РО ТКО позволит снизить тарифы на 20% и приведет к упрощению администрирования. Следует заметить, что принятый в 2019 г. закон, освобождающий РО ТКО из числа плательщиков НДС, коснулся только их самих, но не их подрядчиков (перевозчиков ТКО, сортировочных компаний и полигонов), поэтому расходы для РО ТКО снизились всего на 3-4%.

В сложившихся условиях без государственной поддержки многие РО ТКО не смогут обойтись, а допустить мусорного коллапса нельзя.

Г.А. Аракелова

к.э.н., доцент

Кафедра экономики и управления в топливно-энергетическом комплексе

#неплатежи #отходы #пандемия

Еще одна отрасль, которая пострадала и нуждается в государственной поддержке в период пандемии – это региональные операторы по сбору твердых коммунальных отходов (РО ТКО). После стартовавшей реформы отрасли обращения с отходами в России в 2019 г. у 30 из 220 РО ТКО Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру фиксировала риски, финансовое положение многих РО ТКО еще до пандемии было весьма неустойчивым. Причины были разные – это неправильные нормативы накопления отходов; не оплата услуги РО ТКО населением и компаниями; снижение тарифа платы за вывоз ТКО для населения в 2019 г. и дальнейшее его понижение, более чем на 34% в 2020 г.

По данным Минприроды на конец 2019 г. 10 операторов имели дебиторскую задолженность около 1 млрд. руб. Председатель профильного комитета «Опоры России» Полина Вергун считает, что при нынешних тарифах на вывоз ТКО собираемость ниже 95% приводит к убыткам.

В условиях пандемии из–за режима самоизоляции населения, отходы выросли более, чем на 20%. РО ТКО вынуждены были вывозить ТКО несколько раз в неделю, чтобы не допустить мусорного коллапса, не получив за это компенсацию. Доходы населения резко упали, появилось много неплательщиков за коммунальные платежи, в т.ч. за вывоз ТКО. Заказы за вывоз ТКО от компаний в условиях пандемии резко уменьшились при переходе компаний на дистанционную работу.

С просьбой дать отсрочку по уплате налогов обратились в Минприроды РФ, к Владимиру Путину и к Российскому экологическому оператору (РЭО) 40 РО ТКО из 30 регионов. Пресс служба РЭО сообщила ТАСС о своем предложении обнулить НДС по всей цепочке обращения с ТКО для поддержки отрасли. Нулевая ставка на НДС для РО ТКО позволит снизить тарифы на 20% и приведет к упрощению администрирования. Следует заметить, что принятый в 2019 г. закон, освобождающий РО ТКО из числа плательщиков НДС, коснулся только их самих, но не их подрядчиков (перевозчиков ТКО, сортировочных компаний и полигонов), поэтому расходы для РО ТКО снизились всего на 3-4%.

В сложившихся условиях без государственной поддержки многие РО ТКО не смогут обойтись, а допустить мусорного коллапса нельзя.

Г.А. Аракелова

к.э.н., доцент

Кафедра экономики и управления в топливно-энергетическом комплексе

#неплатежи #отходы #пандемия

{kind=link}

НАТО ГОТОВИТСЯ КО ВТОРОЙ ВОЛНЕ ПАНДЕМИИ

Руководство НАТО на прошлой неделе приступило к разработке плана действий на случай начала второй волны пандемии в Европе.

23 июня верховный Главнокомандующий Объединёнными вооружёнными силами НАТО в Европе Д.Тод направил письмо всем странам-участникам. В нем генерал разъяснил, что до 10 июля все партнеры должны дать согласие на военном уровне принять операционный план, который уже был согласован на политическом уровне.

Согласно оперативному плану, принятому НАТО, планируется обеспечить страны НАТО оборудованием для реанимационных отделений, аппаратами ИВЛ и защитными масками. Одним из важных элементов данного оперативного плана является создание антикризисного фонда для транспортировки оборудования и пациентов с COVID-19. Объёмы данного фонда и вклад каждой страны-члена альянса должен быть определен до конца июля.

Для НАТО, которому требуется много времени для согласования решений среди 30 партнёрских стран, это практически рекордный срок. Такой темп показывает, насколько серьезно в Брюсселе воспринимают опасность второй волны эпидемии и ее возможные последствия для членов альянса.

Руководство НАТО понимает, что во время первой волны пандемии страны Евросоюза не смогли скоординировать свои действия в рамках единой борьбы с COVID-19. При этом такие страны, как Россия и Китай оперативно смогли оказать помощь странам-альянса, в частности Италии, в то время, как руководство НАТО и ЕС не смогли оперативно среагировать на данный кризис.

В.А. Салтыковский

к.г.н., доцент

Кафедра мировой экономики и международных экономических отношений

#нато #пандемия #коронавирус

Руководство НАТО на прошлой неделе приступило к разработке плана действий на случай начала второй волны пандемии в Европе.

23 июня верховный Главнокомандующий Объединёнными вооружёнными силами НАТО в Европе Д.Тод направил письмо всем странам-участникам. В нем генерал разъяснил, что до 10 июля все партнеры должны дать согласие на военном уровне принять операционный план, который уже был согласован на политическом уровне.

Согласно оперативному плану, принятому НАТО, планируется обеспечить страны НАТО оборудованием для реанимационных отделений, аппаратами ИВЛ и защитными масками. Одним из важных элементов данного оперативного плана является создание антикризисного фонда для транспортировки оборудования и пациентов с COVID-19. Объёмы данного фонда и вклад каждой страны-члена альянса должен быть определен до конца июля.

Для НАТО, которому требуется много времени для согласования решений среди 30 партнёрских стран, это практически рекордный срок. Такой темп показывает, насколько серьезно в Брюсселе воспринимают опасность второй волны эпидемии и ее возможные последствия для членов альянса.

Руководство НАТО понимает, что во время первой волны пандемии страны Евросоюза не смогли скоординировать свои действия в рамках единой борьбы с COVID-19. При этом такие страны, как Россия и Китай оперативно смогли оказать помощь странам-альянса, в частности Италии, в то время, как руководство НАТО и ЕС не смогли оперативно среагировать на данный кризис.

В.А. Салтыковский

к.г.н., доцент

Кафедра мировой экономики и международных экономических отношений

#нато #пандемия #коронавирус

{kind=link}

ПРИВЛЕЧЕНИЕ ИНВЕСТИЦИЙ В СТАРТАПЫ: ВЛИЯНИЕ ПАНДЕМИИ

Кризис COVID-19 существенно ускорил развитие цифровых технологий, став катализатором к появлению нового поколения рыночных онлайн-площадок и стартапов.

Какими же были тенденции в отрасли до пандемии?

▫️ Рынок онлайн торговых площадок растет и составляет порядка 814 млрд $ во всем мире (исследование Dealroom).

▫️ Рынок инвестиций в РФ по отраслевым предпочтениям PE&VC фондов в 2019 году сконцентрирован преимущественно в сфере ИКТ: доля в PE фондах составила 47% от общего объема (23% в 2018 году), а в VC фондах доля - 50% (47,6% в 2018 году) (по данным РАВИ).

▫️ Инвестиционная поддержка государства растет: объем таких инвестиций через фонды и компании с государственным участием увеличился с 1,8 млрд. руб. в 2018 г до 4,3 млрд. руб. в 2019 г.

Сейчас рынок инвестиций переживает некоторую стагнацию из-за пандемии, чего же ждать стартапам после?

Отложенный спрос на инновационные проекты неизбежен, однако собственники стартапов при привлечении инвестиций столкнуться с:

▫️ пересмотром критериев оценки перспективности проектов,

▫️ осторожностью бизнес-ангелов с долгосрочными технологическими инвестициями;

▫️ более длительным закрытием сделок,

▫️ запросом инвесторами большей доли бизнеса при одновременном снижении объема инвестиций в проекты и пр.

При этом корпоративных акселераторов, как и фондов с господдержкой станет больше. В 2020 г планируется открыть еще 11 фондов, а к 2024 г только VEB Ventures хочет увеличить собственные фонды до 10.

Также кризис продемонстрировал: онлайн-рынки становятся частью критической инфраструктуры общества, и насколько онлайн-потребительские услуги и технологии важны в современных условиях. Поэтому основной фокус инвесторов будет обращен на проекты сервисов и технологий, способных решить наиболее актуальные проблемы общества, возникшие в результате изоляции, по таким направлениям как здравоохранение, образование, логистика, финтех и, конечно, онлайн-продажи.

Н.В. Михалевич

к.э.н., доцент

Кафедра управления проектами

#инвестиции #стартап #пандемия

Кризис COVID-19 существенно ускорил развитие цифровых технологий, став катализатором к появлению нового поколения рыночных онлайн-площадок и стартапов.

Какими же были тенденции в отрасли до пандемии?

▫️ Рынок онлайн торговых площадок растет и составляет порядка 814 млрд $ во всем мире (исследование Dealroom).

▫️ Рынок инвестиций в РФ по отраслевым предпочтениям PE&VC фондов в 2019 году сконцентрирован преимущественно в сфере ИКТ: доля в PE фондах составила 47% от общего объема (23% в 2018 году), а в VC фондах доля - 50% (47,6% в 2018 году) (по данным РАВИ).

▫️ Инвестиционная поддержка государства растет: объем таких инвестиций через фонды и компании с государственным участием увеличился с 1,8 млрд. руб. в 2018 г до 4,3 млрд. руб. в 2019 г.

Сейчас рынок инвестиций переживает некоторую стагнацию из-за пандемии, чего же ждать стартапам после?

Отложенный спрос на инновационные проекты неизбежен, однако собственники стартапов при привлечении инвестиций столкнуться с:

▫️ пересмотром критериев оценки перспективности проектов,

▫️ осторожностью бизнес-ангелов с долгосрочными технологическими инвестициями;

▫️ более длительным закрытием сделок,

▫️ запросом инвесторами большей доли бизнеса при одновременном снижении объема инвестиций в проекты и пр.

При этом корпоративных акселераторов, как и фондов с господдержкой станет больше. В 2020 г планируется открыть еще 11 фондов, а к 2024 г только VEB Ventures хочет увеличить собственные фонды до 10.

Также кризис продемонстрировал: онлайн-рынки становятся частью критической инфраструктуры общества, и насколько онлайн-потребительские услуги и технологии важны в современных условиях. Поэтому основной фокус инвесторов будет обращен на проекты сервисов и технологий, способных решить наиболее актуальные проблемы общества, возникшие в результате изоляции, по таким направлениям как здравоохранение, образование, логистика, финтех и, конечно, онлайн-продажи.

Н.В. Михалевич

к.э.н., доцент

Кафедра управления проектами

#инвестиции #стартап #пандемия

{kind=link}

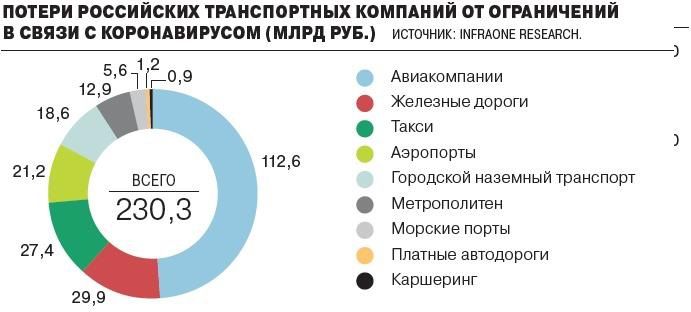

ВЛИЯНИЕ ПАНДЕМИИ НА АВИАТРАНСПОРТ И АВИАПЕРЕВОЗКИ

Поскольку целые страны закрывают свои границы для международных рейсов, коммерческая авиация особенно сильно пострадала от резкого падения спроса. По сравнению с маем 2019 года, в мае 2020 года количество рейсов сократилось на 40% в Азии и на 90% в Европе. К концу мая глобальная пропускная способность коммерческих пассажирских авиакомпаний (измеряемая в креслах) снова возросла, но все еще составляла менее 30% от пропускной способности 2019 года. Ожидается, что в 2020 году количество пассажиров на коммерческих рейсах будет на 35-65% меньше, чем в 2019 году.

При предполагаемых потерях доходов коммерческой пассажирской авиации в 2020 году от 60 до 115 миллиардов долларов США (по сравнению с прибылью в 26 миллиардов долларов США в 2019 году) некоторые авиакомпании объявляют о банкротстве, другие сбрасывают старые и неэффективные самолеты, а третьи получают стимулирующее финансирование. Учитывая, что 25 миллионов рабочих мест в авиационном секторе находятся под угрозой, европейские правительства согласились на финансовую помощь в размере 12,8 миллиарда евро, и еще 17,1 миллиарда евро находятся в стадии обсуждения.

Недавно Франция выдвинула инициативу относительно ускорения сокращения внутренних выбросов CO2, внедрению биотоплива и обновлению парка воздушных судов. Если бы она стала обязательной к исполнению, то можно было бы использовать некоторые возможности отказа от краткосрочных экономических потребностей в угоду долгосрочным планам в области климата и устойчивого развития.

Безусловно, консолидация и вывод избыточного авиационного парка из эксплуатации могут привести к повышению эффективности авиаперевозок, но такая помощь внутренним авиакомпаниям, которая не обязывает получателей инвестировать в операционную и техническую эффективность, может обернуться большими потерями денег: авиакомпании, не научившись бороться с трудностями, рискуют потерпеть крах в долгосрочной перспективе. Социальный эффект же от такой поддержки будет минимальный.

Д.В. Войко

к.э.н., доцент

Кафедра "Финансы и кредит"

#пандемия #авиакомпании #банкротство

Поскольку целые страны закрывают свои границы для международных рейсов, коммерческая авиация особенно сильно пострадала от резкого падения спроса. По сравнению с маем 2019 года, в мае 2020 года количество рейсов сократилось на 40% в Азии и на 90% в Европе. К концу мая глобальная пропускная способность коммерческих пассажирских авиакомпаний (измеряемая в креслах) снова возросла, но все еще составляла менее 30% от пропускной способности 2019 года. Ожидается, что в 2020 году количество пассажиров на коммерческих рейсах будет на 35-65% меньше, чем в 2019 году.

При предполагаемых потерях доходов коммерческой пассажирской авиации в 2020 году от 60 до 115 миллиардов долларов США (по сравнению с прибылью в 26 миллиардов долларов США в 2019 году) некоторые авиакомпании объявляют о банкротстве, другие сбрасывают старые и неэффективные самолеты, а третьи получают стимулирующее финансирование. Учитывая, что 25 миллионов рабочих мест в авиационном секторе находятся под угрозой, европейские правительства согласились на финансовую помощь в размере 12,8 миллиарда евро, и еще 17,1 миллиарда евро находятся в стадии обсуждения.

Недавно Франция выдвинула инициативу относительно ускорения сокращения внутренних выбросов CO2, внедрению биотоплива и обновлению парка воздушных судов. Если бы она стала обязательной к исполнению, то можно было бы использовать некоторые возможности отказа от краткосрочных экономических потребностей в угоду долгосрочным планам в области климата и устойчивого развития.

Безусловно, консолидация и вывод избыточного авиационного парка из эксплуатации могут привести к повышению эффективности авиаперевозок, но такая помощь внутренним авиакомпаниям, которая не обязывает получателей инвестировать в операционную и техническую эффективность, может обернуться большими потерями денег: авиакомпании, не научившись бороться с трудностями, рискуют потерпеть крах в долгосрочной перспективе. Социальный эффект же от такой поддержки будет минимальный.

Д.В. Войко

к.э.н., доцент

Кафедра "Финансы и кредит"

#пандемия #авиакомпании #банкротство

{kind=link}

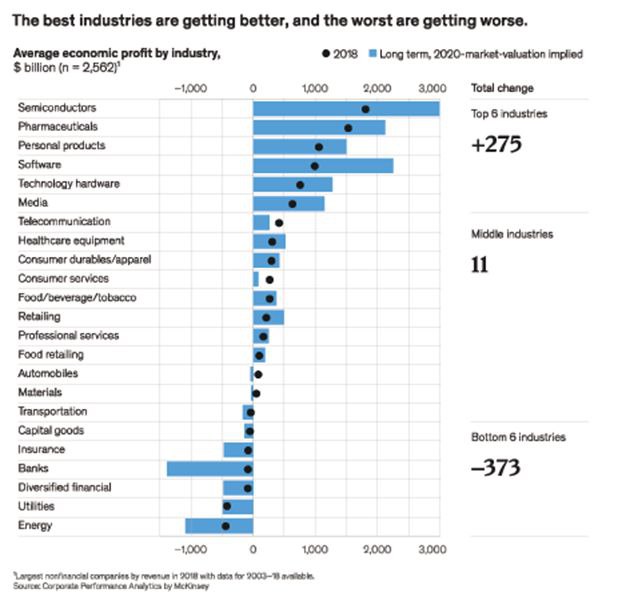

ГЛОБАЛЬНОЕ РЫНОЧНОЕ ПОТРЯСЕНИЕ

Карантинные мероприятия в ряде стран мира не завершились, но нанесли большой вред экономике. К счастью, ожидаемых волн банкротств не пока не произошло. Но структура рынка еще больше перестает быть равновесной, прибыли распределяются крайне неравномерно как в отраслевом разрезе, так и с точки зрения масштабов бизнеса.

Так, крупные компании, относящиеся к наименее пострадавшим секторам экономики, связанным с производством электронной и компьютерной техники, фармпрепаратов и гигиенических товаров, программного обеспечения, медиа-продукции за период с конца 2018 года по начало лета 2020 года увеличили свою совокупную рыночную годовую экономическую прибыль на 335 млрд долларов.

Компанией МакКинзи было проведено специальное исследование, в котором были выделены три квантиля компаний в отраслевом разрезе, в первый из которых вошли те компании, которые получили наибольшие прибыли в период пандемии, во второй – средние, а в третий – те, которые потерпели убытки. Основной вывод аналитиков – образование непреодолимого для многих субъектов рынка разрыва.

Невозможно отказаться от вывода о том, что одной из основных проблем развития современной экономики является неравномерность распределения прибылей и, как следствие, возможностей для развития ряда компаний. Но это не относится к тем компаниям, которые смогли «почувствовать» рынок, мобилизовать свои силы и пойти на инновационные риски. Волатильность, неперманентность, динамичность среды, в которой пребывает современный бизнес, создает возможности для развития инновационных идей и технологий.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#рынки #пандемия #инновации

Карантинные мероприятия в ряде стран мира не завершились, но нанесли большой вред экономике. К счастью, ожидаемых волн банкротств не пока не произошло. Но структура рынка еще больше перестает быть равновесной, прибыли распределяются крайне неравномерно как в отраслевом разрезе, так и с точки зрения масштабов бизнеса.

Так, крупные компании, относящиеся к наименее пострадавшим секторам экономики, связанным с производством электронной и компьютерной техники, фармпрепаратов и гигиенических товаров, программного обеспечения, медиа-продукции за период с конца 2018 года по начало лета 2020 года увеличили свою совокупную рыночную годовую экономическую прибыль на 335 млрд долларов.

Компанией МакКинзи было проведено специальное исследование, в котором были выделены три квантиля компаний в отраслевом разрезе, в первый из которых вошли те компании, которые получили наибольшие прибыли в период пандемии, во второй – средние, а в третий – те, которые потерпели убытки. Основной вывод аналитиков – образование непреодолимого для многих субъектов рынка разрыва.

Невозможно отказаться от вывода о том, что одной из основных проблем развития современной экономики является неравномерность распределения прибылей и, как следствие, возможностей для развития ряда компаний. Но это не относится к тем компаниям, которые смогли «почувствовать» рынок, мобилизовать свои силы и пойти на инновационные риски. Волатильность, неперманентность, динамичность среды, в которой пребывает современный бизнес, создает возможности для развития инновационных идей и технологий.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#рынки #пандемия #инновации

{kind=link}