УГРОЗЫ И ВОЗМОЖНОСТИ КРИЗИСА

Начало активного восстановления деятельности организаций малого и среднего бизнеса в наиболее подверженных кризису отраслях, по данным Министерства труда и социального развития, показывает 20% сокращения рабочих мест. Это нарушает условие сохранения 90% численности персонала работающих, определенное индикатором получения компенсационных выплат в связи с ограничениями, установленными программой преодоления последствий пандемии «COVID-19».

Что же вынудило бизнес пойти на превышение установленного предела сокращения персонала, вопреки обеспечению возможности получения, предусмотренных правительством компенсационных выплат?

Анализ ряда организаций, что в них происходит не простое сокращение, но в той или иной степени, конструктивная реструктуризация. Максимальная цифровизация взаимодействия персонала организаций выявила реальную загруженность каждой должностной позиции, обозначила несовершенство нормирования трудозатрат, вскрыла конструктивные возможности сокращения параллелизма и дублирования процедур должностных коммуникаций. Это позволило выявить скрытые ресурсы оптимизации затрат, на основе перераспределения обязанностей персонала, рационализации функционального взаимодействия, максимально полной цифровизации документооборота.

Подобные реструктуризации ожидают практически все организации после завершения программ преодоления последствий кризиса, по результатам проведения функционального анализа эффективности взаимодействия персонала управления.

А.В. Райченко

д.э.н., профессор

Кафедра теории и организации управления

#кризис #угрозы #возможности

Начало активного восстановления деятельности организаций малого и среднего бизнеса в наиболее подверженных кризису отраслях, по данным Министерства труда и социального развития, показывает 20% сокращения рабочих мест. Это нарушает условие сохранения 90% численности персонала работающих, определенное индикатором получения компенсационных выплат в связи с ограничениями, установленными программой преодоления последствий пандемии «COVID-19».

Что же вынудило бизнес пойти на превышение установленного предела сокращения персонала, вопреки обеспечению возможности получения, предусмотренных правительством компенсационных выплат?

Анализ ряда организаций, что в них происходит не простое сокращение, но в той или иной степени, конструктивная реструктуризация. Максимальная цифровизация взаимодействия персонала организаций выявила реальную загруженность каждой должностной позиции, обозначила несовершенство нормирования трудозатрат, вскрыла конструктивные возможности сокращения параллелизма и дублирования процедур должностных коммуникаций. Это позволило выявить скрытые ресурсы оптимизации затрат, на основе перераспределения обязанностей персонала, рационализации функционального взаимодействия, максимально полной цифровизации документооборота.

Подобные реструктуризации ожидают практически все организации после завершения программ преодоления последствий кризиса, по результатам проведения функционального анализа эффективности взаимодействия персонала управления.

А.В. Райченко

д.э.н., профессор

Кафедра теории и организации управления

#кризис #угрозы #возможности

{kind=link}

Forwarded from ГУУ | Государственный университет управления

Технологии устаревают, но айтишники никогда если у них качественное образование

🌐Институт информационных систем готовит специалистов будущего для IT-индустрии.

🔝Выпускники ГУУ — это руководители крупных компаний, аналитики и инженеры широкого профиля. А молодые специалисты входят в ТОП-10 по уровню зарплат.

Если вы решили связать свою профессию с IT и технологиями будущего, то ждем вас в ГУУ на направления:

🔹Прикладная математика и информатика;

🔹Бизнес-информатика;

🔹Прикладная информатика.

Вы освоите тонкости IT-рынка, узнаете как разработать искусственный интеллект, внедрить блокчейн и, главное, сможете реализовать собственный стартап.

🌐В процессе обучения студенты проходят практику в ведущих IT-компаниях: SAP, 1C, Эвола, КРОК, Код безопасности, Интерпроком, Рабус, Миго-групп, Техносерв. А развитая партнерская программа ГУУ поможет найти высокооплачиваемую работу уже во время обучения.

Возникли вопросы?

📍Пишите нам в Instagram, онлайн-консультанту на сайте guu.ru или звоните по номеру: 8(495)-371-57-66

#шагвбудущееГУУ #поступление #образование #наука

🌐Институт информационных систем готовит специалистов будущего для IT-индустрии.

🔝Выпускники ГУУ — это руководители крупных компаний, аналитики и инженеры широкого профиля. А молодые специалисты входят в ТОП-10 по уровню зарплат.

Если вы решили связать свою профессию с IT и технологиями будущего, то ждем вас в ГУУ на направления:

🔹Прикладная математика и информатика;

🔹Бизнес-информатика;

🔹Прикладная информатика.

Вы освоите тонкости IT-рынка, узнаете как разработать искусственный интеллект, внедрить блокчейн и, главное, сможете реализовать собственный стартап.

🌐В процессе обучения студенты проходят практику в ведущих IT-компаниях: SAP, 1C, Эвола, КРОК, Код безопасности, Интерпроком, Рабус, Миго-групп, Техносерв. А развитая партнерская программа ГУУ поможет найти высокооплачиваемую работу уже во время обучения.

Возникли вопросы?

📍Пишите нам в Instagram, онлайн-консультанту на сайте guu.ru или звоните по номеру: 8(495)-371-57-66

#шагвбудущееГУУ #поступление #образование #наука

{kind=link}

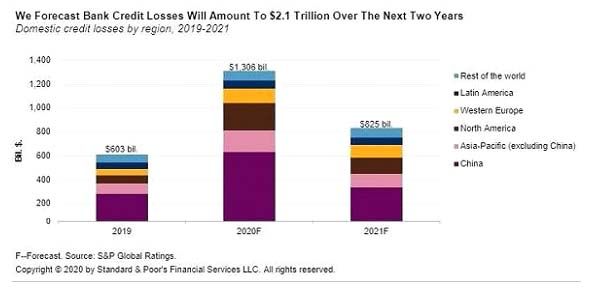

КАК БЫСТРО БУДЕТ ВОССТАНАВЛИВАТЬСЯ БАНКОВСКОЙ СЕКТОР В 2021 ГОДУ

Если в середине весны, американские банки, например, сообщая о своих кредитных потерях, заявляли, что в недалеком времени они ожидают не только снижения уровня убытков, но и рассчитывают на прибыль, то сегодня экспертами прогнозируются уже только долгосрочные и только негативные последствия влияния коронакризиса на доходы банковской сферы в ковидной экономике.

Большой резонанс в банковских, финансовых и экспертных кругах вызвала публикация агентством S&P аналитического обзора о потерях банковского сектора вследствие пандемии COVID-19. Согласно прогнозам S&P кредитные потери банковского сектора в результате COVID-19 в 2020 году составят 1,3 трлн. долл. Для осознания объемов ожидаемых кредитных потерь банковским сектором в 2020 году, надо отметить, что данные показатели сопоставимы с мартовскими прогнозами снижения мирового ВВП (в результате пандемии).

Таким образом, S&P в 2020 году прогнозирует более, чем двукратный (почти в 2,3 раза) рост кредитных потерь банковского сектора по сравнению с 2019 годом.

Но, несмотря на это, прогноз S&P не такой уж пессимистичный, ведь в 2021 году агентством прогнозируется снижение кредитных потерь банков до уровня в 825 млрд. долл., хотя этот показатель и будет выше более, чем на 27% показателя 2019 года. При благоприятном развитии событий в 2022 году следует ожидать нормализации кредитных потерь банковского сектора.

Оптимизм убавляет географическое распределение кредитных потерь. И дело не только в том, что значительные потери понесет банковский сектор отдельных регионов (например, КНР (и всего АТР), что объясняется, например, российскими экспертами, величиной абсолютных объемов китайской экономики), а в том, что не все страны будут располагать необходимым потенциалом выхода из коронакризисной ситуации, а это может привести как к еще большей дифференциации регионов мира, так и к новым слияниям и поглощения в банковском секторе.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#неравномерность #кризис #кредиты

Если в середине весны, американские банки, например, сообщая о своих кредитных потерях, заявляли, что в недалеком времени они ожидают не только снижения уровня убытков, но и рассчитывают на прибыль, то сегодня экспертами прогнозируются уже только долгосрочные и только негативные последствия влияния коронакризиса на доходы банковской сферы в ковидной экономике.

Большой резонанс в банковских, финансовых и экспертных кругах вызвала публикация агентством S&P аналитического обзора о потерях банковского сектора вследствие пандемии COVID-19. Согласно прогнозам S&P кредитные потери банковского сектора в результате COVID-19 в 2020 году составят 1,3 трлн. долл. Для осознания объемов ожидаемых кредитных потерь банковским сектором в 2020 году, надо отметить, что данные показатели сопоставимы с мартовскими прогнозами снижения мирового ВВП (в результате пандемии).

Таким образом, S&P в 2020 году прогнозирует более, чем двукратный (почти в 2,3 раза) рост кредитных потерь банковского сектора по сравнению с 2019 годом.

Но, несмотря на это, прогноз S&P не такой уж пессимистичный, ведь в 2021 году агентством прогнозируется снижение кредитных потерь банков до уровня в 825 млрд. долл., хотя этот показатель и будет выше более, чем на 27% показателя 2019 года. При благоприятном развитии событий в 2022 году следует ожидать нормализации кредитных потерь банковского сектора.

Оптимизм убавляет географическое распределение кредитных потерь. И дело не только в том, что значительные потери понесет банковский сектор отдельных регионов (например, КНР (и всего АТР), что объясняется, например, российскими экспертами, величиной абсолютных объемов китайской экономики), а в том, что не все страны будут располагать необходимым потенциалом выхода из коронакризисной ситуации, а это может привести как к еще большей дифференциации регионов мира, так и к новым слияниям и поглощения в банковском секторе.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#неравномерность #кризис #кредиты

{kind=link}

УГОЛЬНАЯ ПРОМЫШЛЕННОСТЬ РОССИИ

По данным Федеральной таможенной службы РФ экспорт угля в 2019 г. составил 205,394 млн. т, увеличившись на 2,7%.

В мире Россия занимает стабильное третье место по экспорту угля после Индонезии и Австралии - в 2019 г. Далее идут США, ЮАР и Колумбия. Основные направления экспорта российского угля в 2019 г.: Китай, Республика Корея, Германия, Япония, Нидерланды, Польша, Турция, Тайвань и Индия.

В 2020 году Министерство энергетики РФ оценивает снижение потребления угля в России в 4-12%, то есть на 20-33 миллиона тонн, экспорт может упасть на 10-22%. Наблюдается негативное влияние на угольную отрасль от падения спроса на энергоносители в мире из-за пандемии коронавируса. Основное падение, по оценке ведомства, происходит в Кузбассе, но близкие к границе РФ регионы, например, Хабаровский край, смогли сохранить и даже несколько нарастить добычу. При этом экспорт угля сокращается в западном направлении, а в восточном - уровень спроса в целом сохраняется. Наблюдается также падение цен на уголь примерно на 10% в течение первого полугодия.

Ф.Ф. Шарипов

к.э.н., доцент

Заведующий кафедрой международного производственного бизнеса

#уголь #промышленность #развитие

По данным Федеральной таможенной службы РФ экспорт угля в 2019 г. составил 205,394 млн. т, увеличившись на 2,7%.

В мире Россия занимает стабильное третье место по экспорту угля после Индонезии и Австралии - в 2019 г. Далее идут США, ЮАР и Колумбия. Основные направления экспорта российского угля в 2019 г.: Китай, Республика Корея, Германия, Япония, Нидерланды, Польша, Турция, Тайвань и Индия.

В 2020 году Министерство энергетики РФ оценивает снижение потребления угля в России в 4-12%, то есть на 20-33 миллиона тонн, экспорт может упасть на 10-22%. Наблюдается негативное влияние на угольную отрасль от падения спроса на энергоносители в мире из-за пандемии коронавируса. Основное падение, по оценке ведомства, происходит в Кузбассе, но близкие к границе РФ регионы, например, Хабаровский край, смогли сохранить и даже несколько нарастить добычу. При этом экспорт угля сокращается в западном направлении, а в восточном - уровень спроса в целом сохраняется. Наблюдается также падение цен на уголь примерно на 10% в течение первого полугодия.

Ф.Ф. Шарипов

к.э.н., доцент

Заведующий кафедрой международного производственного бизнеса

#уголь #промышленность #развитие

{kind=link}

НОВЫЕ РЕАЛИИ РЫНКА ТРУДА IT-СЕКТОРА

Эксперты отмечают определенные риски, связанные с мобильностью специалистов отрасли, за счет которой каждый год Россия теряет тысячи программистов.

При выборе места работы предпочтения кандидатов распределяются следующим образом:

▫️ социальный пакет и финансы - 48%

▫️ стек технологий -26%

▫️ специфика проектов -17%

▫️ форма собственности компании -9%

По данным Яндекс, медианная зарплата IT-специалистов в российских компаниях в 2019 г. составила 98 тыс. руб., в зарубежных компаниях, работающих на российском рынке, – 220 тыс. руб. К 2020 г. отмечен рост зарплат 5-10%. Компании США, Германии и других европейских стран предлагают более привлекательные, даже стартовые, позиции.

Каковы же тенденции российского рынка труда для специалистов в данном сегменте?

Рынок труда для IT-специалистов, в большинстве сегментов, растущий, за последние три года показал 13% снижения спроса на JAVA-программистов из-за развития новых направлений программирования. Поиск компаниями специалистов достаточно трудный, несмотря на многообразие резюме на рынке труда. В июле 2020 г. на сайте Head-Hunter количество вакансий по сравнению с 2019 г. сократилось на 21%. Большую часть рынка по количеству вакансий занимают Москва (более 40%) и Санкт-Петербург (20%).

И.З. Коготкова

к.э.н., профессор

Кафедра управления проектом

#IT #рынок_труда

Эксперты отмечают определенные риски, связанные с мобильностью специалистов отрасли, за счет которой каждый год Россия теряет тысячи программистов.

При выборе места работы предпочтения кандидатов распределяются следующим образом:

▫️ социальный пакет и финансы - 48%

▫️ стек технологий -26%

▫️ специфика проектов -17%

▫️ форма собственности компании -9%

По данным Яндекс, медианная зарплата IT-специалистов в российских компаниях в 2019 г. составила 98 тыс. руб., в зарубежных компаниях, работающих на российском рынке, – 220 тыс. руб. К 2020 г. отмечен рост зарплат 5-10%. Компании США, Германии и других европейских стран предлагают более привлекательные, даже стартовые, позиции.

Каковы же тенденции российского рынка труда для специалистов в данном сегменте?

Рынок труда для IT-специалистов, в большинстве сегментов, растущий, за последние три года показал 13% снижения спроса на JAVA-программистов из-за развития новых направлений программирования. Поиск компаниями специалистов достаточно трудный, несмотря на многообразие резюме на рынке труда. В июле 2020 г. на сайте Head-Hunter количество вакансий по сравнению с 2019 г. сократилось на 21%. Большую часть рынка по количеству вакансий занимают Москва (более 40%) и Санкт-Петербург (20%).

И.З. Коготкова

к.э.н., профессор

Кафедра управления проектом

#IT #рынок_труда

{kind=link}

РАЗВИТИЕ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ РОССИИ

13 июня 2020 года Правительство РФ утвердило Программу развития угольной промышленности России на период до 2035 года.

Программа будет реализована в три этапа. Первый, рассчитанный до 2025 года, предусматривает техническое перевооружение, интенсификацию угольного производства, реализацию обеспечивающих инфраструктурных проектов инвестиционной программы «Российских железных дорог». На втором этапе - до 2030 года должны быть завершены мероприятия по реструктуризации отрасли и формированию новых центров угледобычи на месторождениях с благоприятными горно-геологическими условиями. Третий этап предполагает кардинальное повышение производительности труда, реализацию проектов на базе технологий глубокой переработки угля, достижение мировых стандартов в области охраны окружающей среды. Речь идет о цифровизации угольной отрасли в части мониторинга угольных пластов, добычи, обогащения и транспортировки угля.

Реализация программы поможет нарастить угледобычу с 439,3 млн. т в 2018 году до 485 млн. т к 2035 году по консервативному сценарию и до 668 млн. т – по оптимистичному сценарию. Прогноз по экспорту составляет от 259 млн. до 392 млн. т соответственно.

В результате принятых решений и реализации Программы мы в праве ожидать полного обновления производственных мощностей, создания новых производственных комплексов в Кузбассе, Ростовской области, а также на Дальнем Востоке и в Восточной Сибири, синхронизации развития железнодорожной и портовой инфраструктуры для обеспечения поставок продукции на внешний рынок.

Ф.Ф. Шарипов

к.э.н., доцент

Заведующий кафедрой международного производственного бизнеса

#уголь #промышленность #развитие

13 июня 2020 года Правительство РФ утвердило Программу развития угольной промышленности России на период до 2035 года.

Программа будет реализована в три этапа. Первый, рассчитанный до 2025 года, предусматривает техническое перевооружение, интенсификацию угольного производства, реализацию обеспечивающих инфраструктурных проектов инвестиционной программы «Российских железных дорог». На втором этапе - до 2030 года должны быть завершены мероприятия по реструктуризации отрасли и формированию новых центров угледобычи на месторождениях с благоприятными горно-геологическими условиями. Третий этап предполагает кардинальное повышение производительности труда, реализацию проектов на базе технологий глубокой переработки угля, достижение мировых стандартов в области охраны окружающей среды. Речь идет о цифровизации угольной отрасли в части мониторинга угольных пластов, добычи, обогащения и транспортировки угля.

Реализация программы поможет нарастить угледобычу с 439,3 млн. т в 2018 году до 485 млн. т к 2035 году по консервативному сценарию и до 668 млн. т – по оптимистичному сценарию. Прогноз по экспорту составляет от 259 млн. до 392 млн. т соответственно.

В результате принятых решений и реализации Программы мы в праве ожидать полного обновления производственных мощностей, создания новых производственных комплексов в Кузбассе, Ростовской области, а также на Дальнем Востоке и в Восточной Сибири, синхронизации развития железнодорожной и портовой инфраструктуры для обеспечения поставок продукции на внешний рынок.

Ф.Ф. Шарипов

к.э.н., доцент

Заведующий кафедрой международного производственного бизнеса

#уголь #промышленность #развитие

{kind=link}

КРЕДИТНАЯ ПОДДЕРЖКА И ГОСУДАРСТВЕННЫЕ ГАРАНТИИ В ЕВРОЗОНЕ ОКАЗАЛИСЬ НЕДОЛГОВРЕМЕННЫМИ

В период карантинных мер значительная часть европейского бизнеса существенно сократила масштабы производства или вовсе простаивала. Но благодаря правительственным программам государственных гарантий были облегчены стандарты кредитования, что позволило многим европейским предприятиям сохранить свою ликвидность.

Еврогруппой, в результате длительных переговоров, в апреле были определены масштабы поддержки малого и среднего бизнеса в размере 200 млрд. евро. Общий размер помощи составил 450 млрд. евро (включая средства на здравоохранение и на социальные пособия оставшимся без работы гражданам). Но важное подспорье для поддержания европейского бизнеса оказывали именно государственные гарантии в сфере кредитования.

Однако в июле ЕЦБ принял решение до конца этого квартала ужесточить стандарты кредитования, что снизит кредитные возможности для развития бизнеса. Это, конечно, может быть объяснено ожиданиями снижения рентабельности банков в Еврозоне в 2020 году с 5,4% до 2,4% и будет только способствовать сокращению экономики Еврозоны почти на 9% в 2020 году.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#кризис #кредиты

В период карантинных мер значительная часть европейского бизнеса существенно сократила масштабы производства или вовсе простаивала. Но благодаря правительственным программам государственных гарантий были облегчены стандарты кредитования, что позволило многим европейским предприятиям сохранить свою ликвидность.

Еврогруппой, в результате длительных переговоров, в апреле были определены масштабы поддержки малого и среднего бизнеса в размере 200 млрд. евро. Общий размер помощи составил 450 млрд. евро (включая средства на здравоохранение и на социальные пособия оставшимся без работы гражданам). Но важное подспорье для поддержания европейского бизнеса оказывали именно государственные гарантии в сфере кредитования.

Однако в июле ЕЦБ принял решение до конца этого квартала ужесточить стандарты кредитования, что снизит кредитные возможности для развития бизнеса. Это, конечно, может быть объяснено ожиданиями снижения рентабельности банков в Еврозоне в 2020 году с 5,4% до 2,4% и будет только способствовать сокращению экономики Еврозоны почти на 9% в 2020 году.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#кризис #кредиты

{kind=link}

ТЕЛЕГРАМ-КАНАЛ "ИНСТИТУТА НАУЧНЫХ КОММУНИКАЦИЙ"

Автономная некоммерческая организация "Институт научных коммуникаций" (ИНК) запустила свой телеграм-канал.

На нем вы можете:

📌 Узнать об актуальных событиях российской и мировой науки. В своем телеграм-канале ИНК анонсирует и освещает прошедшие события научного мира: от проведения научно-практических конференций до публикации новых книг и специальных выпусков журналов. Это поможет вам расширить свой кругозор и стать ближе к современной науке.

📌 Лучше узнать о деятельности ИНК как надежного академического партнера и наладить свои научные коммуникации. ИНК реализует перспективные инициативы сотрудничества как с организациями (партнерские программы), так и с индивидуальными заинтересованными лицами (амбассадорами). Через телеграм-канал вы можете узнать об организованных ИНК событиях, а также о возможностях участия в их на выгодных для вас условиях.

📌 Ознакомиться с новыми перспективами научного роста. Через свой телеграм-канал ИНК информирует своих подписчиков о доступных курсах повышения квалификации, возможностях участия в научных мероприятиях и публикации результатов исследований в России (в частности, при включении в РИНЦ) и за рубежом (при индексации в Scopus, Web-on-Science, в том числе в изданиях Q1, Q2). По телеграм-каналу ИНК расскажет вам о перспективах раскрытия своего исследовательского потенциала, продвижения своих научных изданий и построения научной карьеры.

📌 Получить новости о значимых событиях современности. На телеграм-канале ИНК много интересного для расширения кругозора ученого и для неакадемической аудитории. Вы сможете ознакомиться с событиями со всего мира по различным тематическим областям, начиная от кризиса COVID-19 и заканчивая проблемами биоразнообразия, защиты окружающей среды и развитием гидропоники в сельском хозяйстве. Провести собственную оценку происходящего и найти единомышленников.

Чтобы быть в курсе происходящего, подключайтесь к телеграм-каналу ИНК по следующей ссылке: https://t.me/iscvolga

Автономная некоммерческая организация "Институт научных коммуникаций" (ИНК) запустила свой телеграм-канал.

На нем вы можете:

📌 Узнать об актуальных событиях российской и мировой науки. В своем телеграм-канале ИНК анонсирует и освещает прошедшие события научного мира: от проведения научно-практических конференций до публикации новых книг и специальных выпусков журналов. Это поможет вам расширить свой кругозор и стать ближе к современной науке.

📌 Лучше узнать о деятельности ИНК как надежного академического партнера и наладить свои научные коммуникации. ИНК реализует перспективные инициативы сотрудничества как с организациями (партнерские программы), так и с индивидуальными заинтересованными лицами (амбассадорами). Через телеграм-канал вы можете узнать об организованных ИНК событиях, а также о возможностях участия в их на выгодных для вас условиях.

📌 Ознакомиться с новыми перспективами научного роста. Через свой телеграм-канал ИНК информирует своих подписчиков о доступных курсах повышения квалификации, возможностях участия в научных мероприятиях и публикации результатов исследований в России (в частности, при включении в РИНЦ) и за рубежом (при индексации в Scopus, Web-on-Science, в том числе в изданиях Q1, Q2). По телеграм-каналу ИНК расскажет вам о перспективах раскрытия своего исследовательского потенциала, продвижения своих научных изданий и построения научной карьеры.

📌 Получить новости о значимых событиях современности. На телеграм-канале ИНК много интересного для расширения кругозора ученого и для неакадемической аудитории. Вы сможете ознакомиться с событиями со всего мира по различным тематическим областям, начиная от кризиса COVID-19 и заканчивая проблемами биоразнообразия, защиты окружающей среды и развитием гидропоники в сельском хозяйстве. Провести собственную оценку происходящего и найти единомышленников.

Чтобы быть в курсе происходящего, подключайтесь к телеграм-каналу ИНК по следующей ссылке: https://t.me/iscvolga

Telegram

Институт научных коммуникаций

Канал о науке и научных коммуникациях! Наш основной сайт iscvlg.ru

ИСТОЧНИКИ ФОРМИРОВАНИЯ ПЕНСИОННОГО ФОНДА

Как известно, Пенсионный фонд Российской Федерации формируется частично за счет отчислений страховых взносов работодателей, частично за счет трансфертов из Федерального бюджета.

В 2020 году отчисления работодателей формируются по следующим ставкам: до 1292000 руб. от заработной платы, начисленной нарастающим итогом с начала года -22%, а с суммы, превышающей эту величину - 10%.

По данным 2019 года 18% расходов ПФР обеспечивал госбюджет. В 2020 году из-за COVID-19 значительно сократился национальный фонд оплаты труда, от которого рассчитываются взносы на пенсионные выплаты. По данным Минэкономразвития РФ он уменьшился на 1.3 трл. руб. Это связано с разорением и закрытием большого количества предприятий. особенно малых и средних.

Кроме того, в начале июня Президент РФ подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Это также привело к выпадению доходов ПФР. Данных по оценке таких потерь в СМИ пока нет, однако в условиях неопределенности могут сбыться самые пессимистичные прогнозы. В этом случае трансферт из Федерального бюджета во внебюджетные фонды может увеличиться до 60% от запланированного объема в 2020 году и до 28% в 2021 году. Соответственно доля федерального трансферта в доходах ПФР составит 42,6% в 2021 году.

Н.Б. Ершова

к.э.н., доцент

Кафедра бухгалтерского учета, аудита и налогообложения

#пфр #пенсия #финансирование

Как известно, Пенсионный фонд Российской Федерации формируется частично за счет отчислений страховых взносов работодателей, частично за счет трансфертов из Федерального бюджета.

В 2020 году отчисления работодателей формируются по следующим ставкам: до 1292000 руб. от заработной платы, начисленной нарастающим итогом с начала года -22%, а с суммы, превышающей эту величину - 10%.

По данным 2019 года 18% расходов ПФР обеспечивал госбюджет. В 2020 году из-за COVID-19 значительно сократился национальный фонд оплаты труда, от которого рассчитываются взносы на пенсионные выплаты. По данным Минэкономразвития РФ он уменьшился на 1.3 трл. руб. Это связано с разорением и закрытием большого количества предприятий. особенно малых и средних.

Кроме того, в начале июня Президент РФ подписал закон, освободивший от уплаты налогов и страховых взносов за второй квартал 2020 предприятия малого бизнеса и индивидуальных предпринимателей в наиболее пострадавших отраслях. Это также привело к выпадению доходов ПФР. Данных по оценке таких потерь в СМИ пока нет, однако в условиях неопределенности могут сбыться самые пессимистичные прогнозы. В этом случае трансферт из Федерального бюджета во внебюджетные фонды может увеличиться до 60% от запланированного объема в 2020 году и до 28% в 2021 году. Соответственно доля федерального трансферта в доходах ПФР составит 42,6% в 2021 году.

Н.Б. Ершова

к.э.н., доцент

Кафедра бухгалтерского учета, аудита и налогообложения

#пфр #пенсия #финансирование

{kind=link}

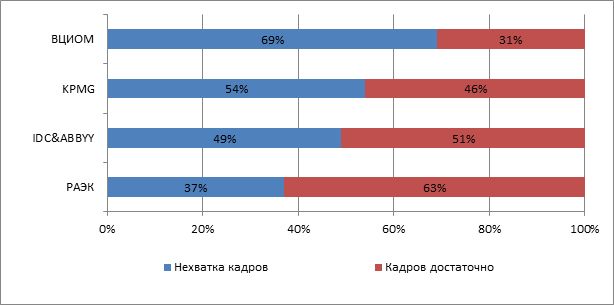

НЕХВАТКА КВАЛИФИЦИРОВАННЫХ КАДРОВ В ОБЛАСТИ AI И DATASCIENCE

По оценке Pricewaterhouse Coopers к 2030 г. вклад технологий искусственного интеллекта в развитие мировой экономики составит 15,7 трлн. долл., из которых 9,1 трлн. долл. будет рост производительности и 6,6 трлн. долл. – эффекты потребления. По мировым регионам выигрыш от искусственного интеллекта к 2030 г. распределится неравномерно: его большая часть придется на Китай (7 трлн. долл. или 26,1 % ВВП), Северную Америку (3,7 трлн. долл. или 14,5 % ВВП) и страны Северной Европы (1,8 трлн. долл. или 9,9 % ВВП).

В целом, мировой рынок систем AI в промышленности является одним из быстрорастущих: до 2021 г. прогнозируется среднегодовой темп роста этого рынка в размере 53 %. Наиболее высокие темпы прироста будут характерны для роста доходов на мировых рынках от использования AI в 2020-2025 гг.

При этом ведущие отечественные компании отмечают острую нехватку специалистов в области AI. В Российской ассоциации электротехнических компаний (РАЭК) 37% респондентов заявили о недостатке компетентных специалистов в области AI по России в целом. По данным ВЦИОМ 69% респондентов отмечают острую нехватку кадров в области AI. По результатам опросов IDC & ABBYY 49% респондентов заявили о нехватке профессиональных кадров. По мнению 54% специалистов, опрошенных в международной сети фирм, предоставляющих аудиторские, налоговые и консультационные услуги KPMG, в России наблюдается недостаток квалифицированных кадров по всем цифровым направлениям, включая AI и DataScience.

П. В. Терелянский

д.э.н., к.т.н., профессор

Главный научный сотрудник НИИ Управления цифровой трансформацией экономики

#кадры #AI #DataScience

По оценке Pricewaterhouse Coopers к 2030 г. вклад технологий искусственного интеллекта в развитие мировой экономики составит 15,7 трлн. долл., из которых 9,1 трлн. долл. будет рост производительности и 6,6 трлн. долл. – эффекты потребления. По мировым регионам выигрыш от искусственного интеллекта к 2030 г. распределится неравномерно: его большая часть придется на Китай (7 трлн. долл. или 26,1 % ВВП), Северную Америку (3,7 трлн. долл. или 14,5 % ВВП) и страны Северной Европы (1,8 трлн. долл. или 9,9 % ВВП).

В целом, мировой рынок систем AI в промышленности является одним из быстрорастущих: до 2021 г. прогнозируется среднегодовой темп роста этого рынка в размере 53 %. Наиболее высокие темпы прироста будут характерны для роста доходов на мировых рынках от использования AI в 2020-2025 гг.

При этом ведущие отечественные компании отмечают острую нехватку специалистов в области AI. В Российской ассоциации электротехнических компаний (РАЭК) 37% респондентов заявили о недостатке компетентных специалистов в области AI по России в целом. По данным ВЦИОМ 69% респондентов отмечают острую нехватку кадров в области AI. По результатам опросов IDC & ABBYY 49% респондентов заявили о нехватке профессиональных кадров. По мнению 54% специалистов, опрошенных в международной сети фирм, предоставляющих аудиторские, налоговые и консультационные услуги KPMG, в России наблюдается недостаток квалифицированных кадров по всем цифровым направлениям, включая AI и DataScience.

П. В. Терелянский

д.э.н., к.т.н., профессор

Главный научный сотрудник НИИ Управления цифровой трансформацией экономики

#кадры #AI #DataScience

{kind=link}

РОСТ НЕПЛАТЕЖЕЙ ЗА ВЫВОЗ ОТХОДОВ В УСЛОВИЯХ ПАНДЕМИИ В РОССИИ

Еще одна отрасль, которая пострадала и нуждается в государственной поддержке в период пандемии – это региональные операторы по сбору твердых коммунальных отходов (РО ТКО). После стартовавшей реформы отрасли обращения с отходами в России в 2019 г. у 30 из 220 РО ТКО Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру фиксировала риски, финансовое положение многих РО ТКО еще до пандемии было весьма неустойчивым. Причины были разные – это неправильные нормативы накопления отходов; не оплата услуги РО ТКО населением и компаниями; снижение тарифа платы за вывоз ТКО для населения в 2019 г. и дальнейшее его понижение, более чем на 34% в 2020 г.

По данным Минприроды на конец 2019 г. 10 операторов имели дебиторскую задолженность около 1 млрд. руб. Председатель профильного комитета «Опоры России» Полина Вергун считает, что при нынешних тарифах на вывоз ТКО собираемость ниже 95% приводит к убыткам.

В условиях пандемии из–за режима самоизоляции населения, отходы выросли более, чем на 20%. РО ТКО вынуждены были вывозить ТКО несколько раз в неделю, чтобы не допустить мусорного коллапса, не получив за это компенсацию. Доходы населения резко упали, появилось много неплательщиков за коммунальные платежи, в т.ч. за вывоз ТКО. Заказы за вывоз ТКО от компаний в условиях пандемии резко уменьшились при переходе компаний на дистанционную работу.

С просьбой дать отсрочку по уплате налогов обратились в Минприроды РФ, к Владимиру Путину и к Российскому экологическому оператору (РЭО) 40 РО ТКО из 30 регионов. Пресс служба РЭО сообщила ТАСС о своем предложении обнулить НДС по всей цепочке обращения с ТКО для поддержки отрасли. Нулевая ставка на НДС для РО ТКО позволит снизить тарифы на 20% и приведет к упрощению администрирования. Следует заметить, что принятый в 2019 г. закон, освобождающий РО ТКО из числа плательщиков НДС, коснулся только их самих, но не их подрядчиков (перевозчиков ТКО, сортировочных компаний и полигонов), поэтому расходы для РО ТКО снизились всего на 3-4%.

В сложившихся условиях без государственной поддержки многие РО ТКО не смогут обойтись, а допустить мусорного коллапса нельзя.

Г.А. Аракелова

к.э.н., доцент

Кафедра экономики и управления в топливно-энергетическом комплексе

#неплатежи #отходы #пандемия

Еще одна отрасль, которая пострадала и нуждается в государственной поддержке в период пандемии – это региональные операторы по сбору твердых коммунальных отходов (РО ТКО). После стартовавшей реформы отрасли обращения с отходами в России в 2019 г. у 30 из 220 РО ТКО Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру фиксировала риски, финансовое положение многих РО ТКО еще до пандемии было весьма неустойчивым. Причины были разные – это неправильные нормативы накопления отходов; не оплата услуги РО ТКО населением и компаниями; снижение тарифа платы за вывоз ТКО для населения в 2019 г. и дальнейшее его понижение, более чем на 34% в 2020 г.

По данным Минприроды на конец 2019 г. 10 операторов имели дебиторскую задолженность около 1 млрд. руб. Председатель профильного комитета «Опоры России» Полина Вергун считает, что при нынешних тарифах на вывоз ТКО собираемость ниже 95% приводит к убыткам.

В условиях пандемии из–за режима самоизоляции населения, отходы выросли более, чем на 20%. РО ТКО вынуждены были вывозить ТКО несколько раз в неделю, чтобы не допустить мусорного коллапса, не получив за это компенсацию. Доходы населения резко упали, появилось много неплательщиков за коммунальные платежи, в т.ч. за вывоз ТКО. Заказы за вывоз ТКО от компаний в условиях пандемии резко уменьшились при переходе компаний на дистанционную работу.

С просьбой дать отсрочку по уплате налогов обратились в Минприроды РФ, к Владимиру Путину и к Российскому экологическому оператору (РЭО) 40 РО ТКО из 30 регионов. Пресс служба РЭО сообщила ТАСС о своем предложении обнулить НДС по всей цепочке обращения с ТКО для поддержки отрасли. Нулевая ставка на НДС для РО ТКО позволит снизить тарифы на 20% и приведет к упрощению администрирования. Следует заметить, что принятый в 2019 г. закон, освобождающий РО ТКО из числа плательщиков НДС, коснулся только их самих, но не их подрядчиков (перевозчиков ТКО, сортировочных компаний и полигонов), поэтому расходы для РО ТКО снизились всего на 3-4%.

В сложившихся условиях без государственной поддержки многие РО ТКО не смогут обойтись, а допустить мусорного коллапса нельзя.

Г.А. Аракелова

к.э.н., доцент

Кафедра экономики и управления в топливно-энергетическом комплексе

#неплатежи #отходы #пандемия

{kind=link}

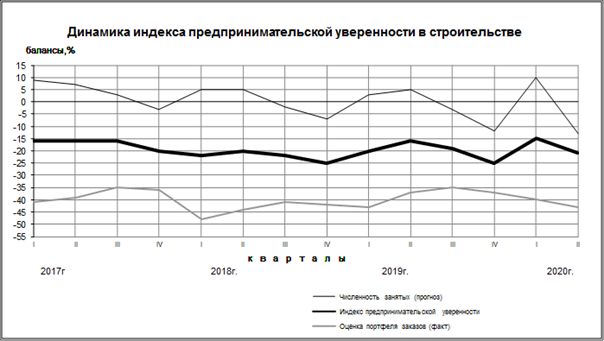

ПРЕДПРИНИМАТЕЛЬСКАЯ УВЕРЕННОСТЬ В СТРОИТЕЛЬСТВЕ – ВЕКТОР ИЗМЕНЕНИЯ

Динамика индекса предпринимательской уверенности, опубликованная Федеральной службой государственной статистики, свидетельствует о негативных оценках, начиная с 2017 г. на уровне -15% с тенденцией снижения до – 25% в конце 2018 г. Принятый Федеральный закон от 25.12.2018 г. № 478-ФЗ с введением с 1 июля 2019 г. скорректировал наметившийся в 1-м полугодии 2019 г. рост индекса до уровня 2018 г. в конце предыдущего года. К причинам ухудшения настроений предпринимателей можно отнести недостаточный инвестиционный и потребительский спрос на строительные услуги, рост инфляции из-за повышения цен на топливные ресурсы и увеличения НДС. 1-е полугодие 2020 г. охарактеризовалось фактическим снижением портфеля заказов и прерыванием бизнеса.

Во втором полугодии 2020 г. ожидания предпринимательской уверенности строительных организаций скорее всего будут продолжать снижаться, в условиях включения Правительством РФ строительной отрасли в перечень отраслей российской экономики, в наибольшей степени пострадавших от ухудшения экономической ситуации.

По данным Росстата к основными факторами, сдерживающим деятельность строительных организаций, руководители строительных организаций отнесли - высокий уровень налогов (38% опрошенных руководителей организаций), высокую стоимость материалов, конструкций, изделий (28%), недостаток заказов (27%), конкуренцию со стороны других строительных организаций (22%), неплатежеспособность заказчиков (22%), и недостаток финансирования (20%). Данные проблемы могут привести к дальнейшему росту стоимости 1 кв. м. вводимого жилья в ближайшее время, интенсифицируя процесс банкротства строительных организаций.

Характеризуя текущую ситуацию, следует отметить, что в период с января по май 2020 г. ввод объектов строительства (только жилых объектов) сократился на 12,7%, при росте средней стоимости 1 кв. метра вводимого жилья на 5,4 % по сравнению с 2018 г. При этом просроченная кредиторская задолженность строительных организаций в апреле месяце 2020 г. также выросла на 5,6% к значению данного показателя в марте этого года.

Решение проблем в строительстве, на наш взгляд, кроется прежде всего в снижении себестоимости строительно-монтажных работ и активизации потребительского спроса.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #индекс_уверенности

Динамика индекса предпринимательской уверенности, опубликованная Федеральной службой государственной статистики, свидетельствует о негативных оценках, начиная с 2017 г. на уровне -15% с тенденцией снижения до – 25% в конце 2018 г. Принятый Федеральный закон от 25.12.2018 г. № 478-ФЗ с введением с 1 июля 2019 г. скорректировал наметившийся в 1-м полугодии 2019 г. рост индекса до уровня 2018 г. в конце предыдущего года. К причинам ухудшения настроений предпринимателей можно отнести недостаточный инвестиционный и потребительский спрос на строительные услуги, рост инфляции из-за повышения цен на топливные ресурсы и увеличения НДС. 1-е полугодие 2020 г. охарактеризовалось фактическим снижением портфеля заказов и прерыванием бизнеса.

Во втором полугодии 2020 г. ожидания предпринимательской уверенности строительных организаций скорее всего будут продолжать снижаться, в условиях включения Правительством РФ строительной отрасли в перечень отраслей российской экономики, в наибольшей степени пострадавших от ухудшения экономической ситуации.

По данным Росстата к основными факторами, сдерживающим деятельность строительных организаций, руководители строительных организаций отнесли - высокий уровень налогов (38% опрошенных руководителей организаций), высокую стоимость материалов, конструкций, изделий (28%), недостаток заказов (27%), конкуренцию со стороны других строительных организаций (22%), неплатежеспособность заказчиков (22%), и недостаток финансирования (20%). Данные проблемы могут привести к дальнейшему росту стоимости 1 кв. м. вводимого жилья в ближайшее время, интенсифицируя процесс банкротства строительных организаций.

Характеризуя текущую ситуацию, следует отметить, что в период с января по май 2020 г. ввод объектов строительства (только жилых объектов) сократился на 12,7%, при росте средней стоимости 1 кв. метра вводимого жилья на 5,4 % по сравнению с 2018 г. При этом просроченная кредиторская задолженность строительных организаций в апреле месяце 2020 г. также выросла на 5,6% к значению данного показателя в марте этого года.

Решение проблем в строительстве, на наш взгляд, кроется прежде всего в снижении себестоимости строительно-монтажных работ и активизации потребительского спроса.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #индекс_уверенности

{kind=link}

НАТО ГОТОВИТСЯ КО ВТОРОЙ ВОЛНЕ ПАНДЕМИИ

Руководство НАТО на прошлой неделе приступило к разработке плана действий на случай начала второй волны пандемии в Европе.

23 июня верховный Главнокомандующий Объединёнными вооружёнными силами НАТО в Европе Д.Тод направил письмо всем странам-участникам. В нем генерал разъяснил, что до 10 июля все партнеры должны дать согласие на военном уровне принять операционный план, который уже был согласован на политическом уровне.

Согласно оперативному плану, принятому НАТО, планируется обеспечить страны НАТО оборудованием для реанимационных отделений, аппаратами ИВЛ и защитными масками. Одним из важных элементов данного оперативного плана является создание антикризисного фонда для транспортировки оборудования и пациентов с COVID-19. Объёмы данного фонда и вклад каждой страны-члена альянса должен быть определен до конца июля.

Для НАТО, которому требуется много времени для согласования решений среди 30 партнёрских стран, это практически рекордный срок. Такой темп показывает, насколько серьезно в Брюсселе воспринимают опасность второй волны эпидемии и ее возможные последствия для членов альянса.

Руководство НАТО понимает, что во время первой волны пандемии страны Евросоюза не смогли скоординировать свои действия в рамках единой борьбы с COVID-19. При этом такие страны, как Россия и Китай оперативно смогли оказать помощь странам-альянса, в частности Италии, в то время, как руководство НАТО и ЕС не смогли оперативно среагировать на данный кризис.

В.А. Салтыковский

к.г.н., доцент

Кафедра мировой экономики и международных экономических отношений

#нато #пандемия #коронавирус

Руководство НАТО на прошлой неделе приступило к разработке плана действий на случай начала второй волны пандемии в Европе.

23 июня верховный Главнокомандующий Объединёнными вооружёнными силами НАТО в Европе Д.Тод направил письмо всем странам-участникам. В нем генерал разъяснил, что до 10 июля все партнеры должны дать согласие на военном уровне принять операционный план, который уже был согласован на политическом уровне.

Согласно оперативному плану, принятому НАТО, планируется обеспечить страны НАТО оборудованием для реанимационных отделений, аппаратами ИВЛ и защитными масками. Одним из важных элементов данного оперативного плана является создание антикризисного фонда для транспортировки оборудования и пациентов с COVID-19. Объёмы данного фонда и вклад каждой страны-члена альянса должен быть определен до конца июля.

Для НАТО, которому требуется много времени для согласования решений среди 30 партнёрских стран, это практически рекордный срок. Такой темп показывает, насколько серьезно в Брюсселе воспринимают опасность второй волны эпидемии и ее возможные последствия для членов альянса.

Руководство НАТО понимает, что во время первой волны пандемии страны Евросоюза не смогли скоординировать свои действия в рамках единой борьбы с COVID-19. При этом такие страны, как Россия и Китай оперативно смогли оказать помощь странам-альянса, в частности Италии, в то время, как руководство НАТО и ЕС не смогли оперативно среагировать на данный кризис.

В.А. Салтыковский

к.г.н., доцент

Кафедра мировой экономики и международных экономических отношений

#нато #пандемия #коронавирус

{kind=link}

В XXI ВЕКЕ ПРОДОВОЛЬСТВЕННАЯ ПРОБЛЕМА НЕ ПОТЕРЯЕТ АКТУАЛЬНОСТИ

Согласно прогнозу ООН к концу 21 века численность населения Земли увеличится с нынешних 7,6 млрд. до 10 млрд. человек. Но недавно этот прогноз был скорректирован исследователями из Университета Вашингтона. Его авторы обещают, что к 2100 году численность населения не превысит 8,8 млрд. чел. Исторический максимум в 9,7 млрд. чел. будет достигнут к середине 2060-х годов, после которого начнется нормализация численности населения, изменится и распределение: численность населения 20 стран, среди которых Япония, Италия, Испания и КНР снизится на 50%, лидировать по численности будут Индия, Нигерия, КНР, США и Пакистан.

В течение 20-го века население Земли устойчиво росло, а в 21 веке темпы роста увеличились и сегодня здравствует 6,5% из числа людей, когда-либо живших на планете. Позитивность факта роста численности населения омрачается опасениями обострения продовольственной проблемы. Химическая обработка посевов, генная инженерия и др. принесли результаты, но оказались небезопасными. При этом не решена главная проблема отрасли – достижение сопоставимых с другими отраслями показателей эффективности.

Парадоксальность этой проблемы состоит в том, что человечество серьезно продвинувшись в повышении эффективности производственных процессов в большинстве сфер деятельности, так и не сделало ощутимого качественного скачка в повышении продуктивности самого древнего вида своей трудовой деятельности – аграрного. Пока существуют только «очаги» технологического развития, в которых применяются технологии цифровой эпохи, но в целом, сельское хозяйство – одна из самых низкоэффективных с точки зрения отдачи от инвестиций и их надежности, дотационных отраслей. Сегодня просто необходима реализация инновационных программ, направленных на повышение эффективности аграрного производства без увеличения сельхозплощадей.

Конечно, существенные коррективы в прогнозы роста могут внести эпидемии, стихийные бедствия и войны, но следует надеяться на немальтузианский сценарий развития человечества, есть и надежды на освоение внеземных территорий.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#продовольственная_проблема #инновации

Согласно прогнозу ООН к концу 21 века численность населения Земли увеличится с нынешних 7,6 млрд. до 10 млрд. человек. Но недавно этот прогноз был скорректирован исследователями из Университета Вашингтона. Его авторы обещают, что к 2100 году численность населения не превысит 8,8 млрд. чел. Исторический максимум в 9,7 млрд. чел. будет достигнут к середине 2060-х годов, после которого начнется нормализация численности населения, изменится и распределение: численность населения 20 стран, среди которых Япония, Италия, Испания и КНР снизится на 50%, лидировать по численности будут Индия, Нигерия, КНР, США и Пакистан.

В течение 20-го века население Земли устойчиво росло, а в 21 веке темпы роста увеличились и сегодня здравствует 6,5% из числа людей, когда-либо живших на планете. Позитивность факта роста численности населения омрачается опасениями обострения продовольственной проблемы. Химическая обработка посевов, генная инженерия и др. принесли результаты, но оказались небезопасными. При этом не решена главная проблема отрасли – достижение сопоставимых с другими отраслями показателей эффективности.

Парадоксальность этой проблемы состоит в том, что человечество серьезно продвинувшись в повышении эффективности производственных процессов в большинстве сфер деятельности, так и не сделало ощутимого качественного скачка в повышении продуктивности самого древнего вида своей трудовой деятельности – аграрного. Пока существуют только «очаги» технологического развития, в которых применяются технологии цифровой эпохи, но в целом, сельское хозяйство – одна из самых низкоэффективных с точки зрения отдачи от инвестиций и их надежности, дотационных отраслей. Сегодня просто необходима реализация инновационных программ, направленных на повышение эффективности аграрного производства без увеличения сельхозплощадей.

Конечно, существенные коррективы в прогнозы роста могут внести эпидемии, стихийные бедствия и войны, но следует надеяться на немальтузианский сценарий развития человечества, есть и надежды на освоение внеземных территорий.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#продовольственная_проблема #инновации

{kind=link}

ИЗМЕНЕНИЯ В НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ

В 2020 году продолжается рост безналичных платежей. По итогам I квартала 2020 г. количество и объем безналичных операций с использованием платежных карт вырос более чем на 30% по сравнению с I кварталом 2019 г. Во II квартале количество и объем безналичной оплаты увеличится еще больше, так как из-за пандемии СOVID-19 безналичная оплата стала еще более востребована и около 30% предприятий малого бизнеса подключили онлайн-эквайринг.

Для большего продвижения безналичной оплаты и расширения сервисов вводятся различные инновации. Например, Сбербанк предоставил клиентам новый платежный сервис Sberpay, позволяющий без комиссии осуществлять платежи за товары, услуги; Ак Барс Банк внедрил в мобильное приложение биометрическую идентификацию, позволяющую получить различные финансовые услуги без посещения отделения банка и др.

Для минимизации различных рисков на законодательном уровне в национальной платежной системе:

С 4 июля 2020 года начала действовать новая редакция закона «О национальной платежной системе», ужесточающая требования к иностранным платежным системам, осуществляющим внутрироссийские переводы электронных денег. Теперь запрещается сервисам электронных платежей передача данных о переводах, осуществленных на территории России, за рубеж, а также запрещается доступ к такой информации из-за рубежа. В связи с этим с 31 июля 2020 г. вынужденно прекращает внутренние переводы по России Платежный сервис PayPal, продолжая осуществлять только международные платежи.

С 3 августа 2020 г. вступят в силу новые поправки в ФЗ № 161 «О национальной платежной системе», которые исключают анонимность в переводе денежных средств через электронные кошельки, тем самым ужесточаются требования к пользованию электронным кошельком. Если оператор электронных денежных средств не проводил идентификацию клиента, то предоставлять ему денежные средства клиент сможет только с использованием банковского счета.

Е.П. Бондарович

Кафедра финансов и кредита

#платежная_система #нпс

В 2020 году продолжается рост безналичных платежей. По итогам I квартала 2020 г. количество и объем безналичных операций с использованием платежных карт вырос более чем на 30% по сравнению с I кварталом 2019 г. Во II квартале количество и объем безналичной оплаты увеличится еще больше, так как из-за пандемии СOVID-19 безналичная оплата стала еще более востребована и около 30% предприятий малого бизнеса подключили онлайн-эквайринг.

Для большего продвижения безналичной оплаты и расширения сервисов вводятся различные инновации. Например, Сбербанк предоставил клиентам новый платежный сервис Sberpay, позволяющий без комиссии осуществлять платежи за товары, услуги; Ак Барс Банк внедрил в мобильное приложение биометрическую идентификацию, позволяющую получить различные финансовые услуги без посещения отделения банка и др.

Для минимизации различных рисков на законодательном уровне в национальной платежной системе:

С 4 июля 2020 года начала действовать новая редакция закона «О национальной платежной системе», ужесточающая требования к иностранным платежным системам, осуществляющим внутрироссийские переводы электронных денег. Теперь запрещается сервисам электронных платежей передача данных о переводах, осуществленных на территории России, за рубеж, а также запрещается доступ к такой информации из-за рубежа. В связи с этим с 31 июля 2020 г. вынужденно прекращает внутренние переводы по России Платежный сервис PayPal, продолжая осуществлять только международные платежи.

С 3 августа 2020 г. вступят в силу новые поправки в ФЗ № 161 «О национальной платежной системе», которые исключают анонимность в переводе денежных средств через электронные кошельки, тем самым ужесточаются требования к пользованию электронным кошельком. Если оператор электронных денежных средств не проводил идентификацию клиента, то предоставлять ему денежные средства клиент сможет только с использованием банковского счета.

Е.П. Бондарович

Кафедра финансов и кредита

#платежная_система #нпс

{kind=link}

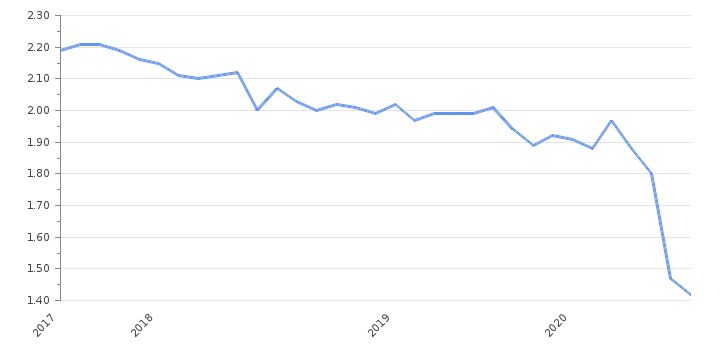

ПЕРСПЕКТИВЫ РОСТА РУБЛЕВОЙ БАЗЫ

С начала 2020 года в России отмечается значительный рост наличных денег в обращении. Такой факт вызвал некоторую обеспокоенность судьбой российской валюты и несколько предложений, напечатанных в прессе, о дорожной карте российского рубля.

Так, глава информационно-аналитического центра «Альпари» Александр Разуваев внес предположение деноминировать российскую валюту в 100 раз. Такое предложение не могло не взволновать общественность. Появилось интервью с финансовым экспертом Яном Марчинским, который предположил переводить рубли в доллары, евро, швейцарский франк, для того чтобы обеспечить сохранность рубля у населения.

Да, действительно, Центральный банк России опубликовал данные о небывалом росте денежной базы в обращении в течение пандемии. Так ли это страшно?

Почему такой ажиотаж по поводу роста денежной базы (наличной составляющей денежной массы) российского рубля в период пандемии?

Давайте посмотрим, насколько изменилась денежная масса в этот период:

Денежная масса на 01.01.2019 – 47109,3 млрд. руб., 01.01.2020 – 51660,3 млрд. руб., 01.06.2020 – 53068 млрд. руб.

В том числе наличные деньги (M0) на 01.01.2019 – 9339 млрд. руб., 01.01.2020 – 9658,4 млрд. руб., 01.06.2020 – 11209,3 млрд. руб.

В том числе безналичные средства на 01.01.2019 – 37770,3 млрд. руб., 01.01.2020 – 42001,9млрд. руб., 01.06.2020 – 41858,7 млрд. руб.

И так, мы видим ускоренный рост наличных денег в обращении за первое полугодие 2020 года на 116%, но посмотрим на движение безналичной денежной массы за тот же период. Эта величина составила 99%.

Общее изменение денежной массы за этот период – 102%. Таким образом прирост всей денежной массы, включая наличную и безналичную составляющие, не является таким значительным и критичным.

Действительно, вчера, в ходе заседания совета по развитию финансового рынка при Совете Федерации, Председатель Центробанка Эльвира Набиуллина заявила, что в Банке России не рассматривался вопрос о денежных реформах и деноминации рубля.

Бурмистрова Лариса Алексеевна

к.э.н., доцент

Кафедра финансы и кредит

#деньги #денежная_масса

С начала 2020 года в России отмечается значительный рост наличных денег в обращении. Такой факт вызвал некоторую обеспокоенность судьбой российской валюты и несколько предложений, напечатанных в прессе, о дорожной карте российского рубля.

Так, глава информационно-аналитического центра «Альпари» Александр Разуваев внес предположение деноминировать российскую валюту в 100 раз. Такое предложение не могло не взволновать общественность. Появилось интервью с финансовым экспертом Яном Марчинским, который предположил переводить рубли в доллары, евро, швейцарский франк, для того чтобы обеспечить сохранность рубля у населения.

Да, действительно, Центральный банк России опубликовал данные о небывалом росте денежной базы в обращении в течение пандемии. Так ли это страшно?

Почему такой ажиотаж по поводу роста денежной базы (наличной составляющей денежной массы) российского рубля в период пандемии?

Давайте посмотрим, насколько изменилась денежная масса в этот период:

Денежная масса на 01.01.2019 – 47109,3 млрд. руб., 01.01.2020 – 51660,3 млрд. руб., 01.06.2020 – 53068 млрд. руб.

В том числе наличные деньги (M0) на 01.01.2019 – 9339 млрд. руб., 01.01.2020 – 9658,4 млрд. руб., 01.06.2020 – 11209,3 млрд. руб.

В том числе безналичные средства на 01.01.2019 – 37770,3 млрд. руб., 01.01.2020 – 42001,9млрд. руб., 01.06.2020 – 41858,7 млрд. руб.

И так, мы видим ускоренный рост наличных денег в обращении за первое полугодие 2020 года на 116%, но посмотрим на движение безналичной денежной массы за тот же период. Эта величина составила 99%.

Общее изменение денежной массы за этот период – 102%. Таким образом прирост всей денежной массы, включая наличную и безналичную составляющие, не является таким значительным и критичным.

Действительно, вчера, в ходе заседания совета по развитию финансового рынка при Совете Федерации, Председатель Центробанка Эльвира Набиуллина заявила, что в Банке России не рассматривался вопрос о денежных реформах и деноминации рубля.

Бурмистрова Лариса Алексеевна

к.э.н., доцент

Кафедра финансы и кредит

#деньги #денежная_масса

{kind=link}

ТРАНСФОРМАЦИЯ МОДЕЛЕЙ ВЕДЕНИЯ ФАРМАКОЛОГИЧЕСКОГО БИЗНЕСА

Фармацевтический рынок России состоит их двух секторов: коммерческого сегмента, включающего в себя аптечные продажи лекарственных препаратов и парафармацевтики без учёта продаж по Программе дополнительного лекарственного обеспечения (ДЛО), и государственного сегмента. включает в себя аптечные продажи лекарственных препаратов по Программе ДЛО, региональной льготе, а также реализацию через лечебно-профилактические учреждения.

На протяжении последних трех лет доля коммерческого сегмента в общем объеме рынка колеблется в пределах 82-83% (по данным исследования компании «Делойт» в СНГ на 2019 г.). При этом доля онлайн продаж неуклонно растет: от 2% в 2017 г. до ожидаемых 12% в 2020 г. В тенденциях – постепенное перераспределение покупателей в пользу онлайн покупок.

Кризисная ситуация в деятельности хозяйствующих субъектов вызванная на фоне пандемии вызвала необходимость пересмотра моделей ведения бизнеса.

За первые четыре месяца 2020 года относительный прирост коммерческого рынка лекарств в рублёвом эквиваленте составил 20,2% относительно аналогичного периода 2019 года (исследование DSM Group, апрель 2020). Высокий пик продаж пришелся на март 2020 (прирост показал 46,4% по сравнению с аналогичным периодом 2019 г.), а затем ситуация стала стабилизироваться и рынок снизился на 2,1%.

По сути, все каналы продаж сосредоточились в цифровой среде. У фармацевтических компаний ключевыми статьями расходов в этот период стали вложения в продвижение препаратов через маркетплейсы, несмотря но то, что большинство фармпроизводителей предпочитают онлайн-аптеки (в среднем на маркетплейсы пока приходится не более одной трети онлайн продаж).

Однако у онлайн-бизнеса есть своя специфика, и маркетплейсы имеют некоторые конкурентные преимущества по сравнению с онлайн-аптеками. Так для онлайн рынка традиционным способом доставки является курьерская служба. Не многие онлайн-аптеки могут позволить себе иметь своих курьеров и организовывать быструю и бюджетную логистику. Собственная служба доставки и свои пункты выдачи у маркетплейсов решают такую задачу более эффективно.

Е.Е. Панфилова

к.э.н., доцент

В.В. Борисова

к.э.н., доцент

Кафедра "Управление организацией в машиностроении"

#фармакология #бизнес #трансформация

Фармацевтический рынок России состоит их двух секторов: коммерческого сегмента, включающего в себя аптечные продажи лекарственных препаратов и парафармацевтики без учёта продаж по Программе дополнительного лекарственного обеспечения (ДЛО), и государственного сегмента. включает в себя аптечные продажи лекарственных препаратов по Программе ДЛО, региональной льготе, а также реализацию через лечебно-профилактические учреждения.

На протяжении последних трех лет доля коммерческого сегмента в общем объеме рынка колеблется в пределах 82-83% (по данным исследования компании «Делойт» в СНГ на 2019 г.). При этом доля онлайн продаж неуклонно растет: от 2% в 2017 г. до ожидаемых 12% в 2020 г. В тенденциях – постепенное перераспределение покупателей в пользу онлайн покупок.

Кризисная ситуация в деятельности хозяйствующих субъектов вызванная на фоне пандемии вызвала необходимость пересмотра моделей ведения бизнеса.

За первые четыре месяца 2020 года относительный прирост коммерческого рынка лекарств в рублёвом эквиваленте составил 20,2% относительно аналогичного периода 2019 года (исследование DSM Group, апрель 2020). Высокий пик продаж пришелся на март 2020 (прирост показал 46,4% по сравнению с аналогичным периодом 2019 г.), а затем ситуация стала стабилизироваться и рынок снизился на 2,1%.

По сути, все каналы продаж сосредоточились в цифровой среде. У фармацевтических компаний ключевыми статьями расходов в этот период стали вложения в продвижение препаратов через маркетплейсы, несмотря но то, что большинство фармпроизводителей предпочитают онлайн-аптеки (в среднем на маркетплейсы пока приходится не более одной трети онлайн продаж).

Однако у онлайн-бизнеса есть своя специфика, и маркетплейсы имеют некоторые конкурентные преимущества по сравнению с онлайн-аптеками. Так для онлайн рынка традиционным способом доставки является курьерская служба. Не многие онлайн-аптеки могут позволить себе иметь своих курьеров и организовывать быструю и бюджетную логистику. Собственная служба доставки и свои пункты выдачи у маркетплейсов решают такую задачу более эффективно.

Е.Е. Панфилова

к.э.н., доцент

В.В. Борисова

к.э.н., доцент

Кафедра "Управление организацией в машиностроении"

#фармакология #бизнес #трансформация

{kind=link}

МЕЖДУНАРОДНЫЕ АСПЕКТЫ РАЗВИТИЯ РЕЧНОГО ТРАНСПОРТА РОССИИ

Важным фактором повышения эффективности речного транспорта РФ является расширение сферы его использования в международном товарообмене со странами Европейского союза, государствами-участниками Евроазиатского экономического союза и другими сопредельными странами на восточном полигоне транспортной сети нашей страны. Традиционно наибольший объём международных перевозок осуществляется по р. Амур в рамках приграничной торговли с Китаем – около 15%. На страны Балтийского моря (Швецию, Германию, Польшу, Финляндию, Данию) приходится порядка 35% от общего объёма внешнеторговых перевозок России, а на Средиземноморские государства (Турцию, Италию, Грецию, Испанию) – 28%. Чисто речные перевозки (5% общего объёма) наша страна осуществляет только с Украиной.

Надо отметить, что при снижении общего объёма перевозок по внутренним водным путям России за годы рыночных реформ почти в 5 раз (с 562 млн т в 1990 г. до 119 млн т в 2017 г.), величина перевозок в международном сообщении оставалась практически на уровне 1990–1995 гг.

Это говорит о том, что при развитии инфраструктуры речного транспорта, включении его в сеть транспортно-логистических центров, обеспечивающих клиентуре полный цикл транспортного обслуживания («от двери до двери» + «точно в срок») и эффективное взаимодействие различных видов транспорта, нельзя забывать и международное сотрудничество России.

По экспертным оценкам, суммарный объём грузовых перевозок между странами Европы и Азии (Индия, Иран) составляет свыше 26 млн тонн. Грузопоток этого направления может быть частично переключен на международный транспортный коридор «Север-Юг» в случае открытия для иностранных судов внутренних водных путей от Азова до Астрахани и от Волгограда до Санкт-Петербурга. Такой шаг может способствовать увеличению объёма речных грузоперевозок на 7,0–7,5 млн тонн в год, что позволит нашей стране получать дополнительную ежегодную прибыль в размере до 3 млрд долл.

Е.С. Курбатова

к.э.н.

Кафедра логистики

#речной_транспорт #водные_пути #международные_перевозки

Важным фактором повышения эффективности речного транспорта РФ является расширение сферы его использования в международном товарообмене со странами Европейского союза, государствами-участниками Евроазиатского экономического союза и другими сопредельными странами на восточном полигоне транспортной сети нашей страны. Традиционно наибольший объём международных перевозок осуществляется по р. Амур в рамках приграничной торговли с Китаем – около 15%. На страны Балтийского моря (Швецию, Германию, Польшу, Финляндию, Данию) приходится порядка 35% от общего объёма внешнеторговых перевозок России, а на Средиземноморские государства (Турцию, Италию, Грецию, Испанию) – 28%. Чисто речные перевозки (5% общего объёма) наша страна осуществляет только с Украиной.

Надо отметить, что при снижении общего объёма перевозок по внутренним водным путям России за годы рыночных реформ почти в 5 раз (с 562 млн т в 1990 г. до 119 млн т в 2017 г.), величина перевозок в международном сообщении оставалась практически на уровне 1990–1995 гг.

Это говорит о том, что при развитии инфраструктуры речного транспорта, включении его в сеть транспортно-логистических центров, обеспечивающих клиентуре полный цикл транспортного обслуживания («от двери до двери» + «точно в срок») и эффективное взаимодействие различных видов транспорта, нельзя забывать и международное сотрудничество России.

По экспертным оценкам, суммарный объём грузовых перевозок между странами Европы и Азии (Индия, Иран) составляет свыше 26 млн тонн. Грузопоток этого направления может быть частично переключен на международный транспортный коридор «Север-Юг» в случае открытия для иностранных судов внутренних водных путей от Азова до Астрахани и от Волгограда до Санкт-Петербурга. Такой шаг может способствовать увеличению объёма речных грузоперевозок на 7,0–7,5 млн тонн в год, что позволит нашей стране получать дополнительную ежегодную прибыль в размере до 3 млрд долл.

Е.С. Курбатова

к.э.н.

Кафедра логистики

#речной_транспорт #водные_пути #международные_перевозки

{kind=link}

ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО - РАБОТА ПО НОВЫМ ПРАВИЛАМ

Прошло уже более года, как в России стартовала реформа по переходу жилищного строительства на проектное финансирование и счета эскроу.

Начало реформы в июле 2019 года сопровождалось широкой полемикой и неутешительными прогнозами со стороны экспертов и отраслевого сообщества относительно сокращения объемов ввода жилья, банкротствами застройщиков и ростом цен.

Однако, с июля 2019 года, когда реформа только стартовала, с помощью счетов эскроу было введено в эксплуатацию 262 объекта площадью более 1,6 млн кв.м.

К июлю 2020 года средства граждан привлекались в строительство 99,5 млн кв. м жилья, 35% из них строится по новым правилам. В итоге было сдано 2437 объектов или около 35 млн кв. м нового жилья. Многие проекты, достраивавшиеся по старым правилам, также переходят на проектное финансирование и счета эскроу. Для ускорения процесса перехода к работе по новым правилам более чем 1,1 тыс. застройщиков выдано кредитов на сумму более 1,3 трлн. рублей.

На сегодняшний день в РФ функционируют более 90 тыс. счетов эскроу, на которых сконцентрировано свыше 300 млрд. рублей. К 2024 году в рамках реализации федерального проекта «Ипотека» планируется увеличение количества эскроу счетов до 1 млн. счетов. Полный переход на эскроу и проектное финансирование ожидается с 2022 году.

Сегмент проектного финансирования продолжает расти, несмотря на последствия самоизоляции и пандемии COVID-19. В среднем ставки по проектному финансированию составляют 5,5%, а если проект интересный и удачный, то ставка будет не более 3%.

Схема работы в рамках счетов эскроу и проектного финансирования понятна и пользуется доверием со стороны покупателей на первичном рынке жилья. Во многом этому способствовало страхование счета эскроу на 10 млн. руб.

Подводя первые итоги работы по новым правилам работы отрасли, можно дать положительную оценку и с уверенностью сказать, что долгосрочное развитие отрасли будет и дальше опираться на проектное финансирование и счета эскроу.

Н.С. Кулясов

к.э.н., доцент

Кафедра экономики и управления в строительстве

#жилищное_строительство #эскроу

Прошло уже более года, как в России стартовала реформа по переходу жилищного строительства на проектное финансирование и счета эскроу.

Начало реформы в июле 2019 года сопровождалось широкой полемикой и неутешительными прогнозами со стороны экспертов и отраслевого сообщества относительно сокращения объемов ввода жилья, банкротствами застройщиков и ростом цен.

Однако, с июля 2019 года, когда реформа только стартовала, с помощью счетов эскроу было введено в эксплуатацию 262 объекта площадью более 1,6 млн кв.м.

К июлю 2020 года средства граждан привлекались в строительство 99,5 млн кв. м жилья, 35% из них строится по новым правилам. В итоге было сдано 2437 объектов или около 35 млн кв. м нового жилья. Многие проекты, достраивавшиеся по старым правилам, также переходят на проектное финансирование и счета эскроу. Для ускорения процесса перехода к работе по новым правилам более чем 1,1 тыс. застройщиков выдано кредитов на сумму более 1,3 трлн. рублей.

На сегодняшний день в РФ функционируют более 90 тыс. счетов эскроу, на которых сконцентрировано свыше 300 млрд. рублей. К 2024 году в рамках реализации федерального проекта «Ипотека» планируется увеличение количества эскроу счетов до 1 млн. счетов. Полный переход на эскроу и проектное финансирование ожидается с 2022 году.

Сегмент проектного финансирования продолжает расти, несмотря на последствия самоизоляции и пандемии COVID-19. В среднем ставки по проектному финансированию составляют 5,5%, а если проект интересный и удачный, то ставка будет не более 3%.

Схема работы в рамках счетов эскроу и проектного финансирования понятна и пользуется доверием со стороны покупателей на первичном рынке жилья. Во многом этому способствовало страхование счета эскроу на 10 млн. руб.

Подводя первые итоги работы по новым правилам работы отрасли, можно дать положительную оценку и с уверенностью сказать, что долгосрочное развитие отрасли будет и дальше опираться на проектное финансирование и счета эскроу.

Н.С. Кулясов

к.э.н., доцент

Кафедра экономики и управления в строительстве

#жилищное_строительство #эскроу

{kind=link}

КАК НА ПОТРЕБНОСТИ ЭКОНОМИКИ В КАДРАХ ПОВЛИЯЛА ПАНДЕМИЯ

По данным Минобрнауки России в 2020 году на рынке труда окажутся порядка 410 тысяч выпускников вузов, из которых только 35% составляют выпускники магистратуры, которые по время обучения совмещали работу и учебу и, как следствие на данный момент трудоустроены, 65% выпускников закончили бакалавриат и специалитет, из которых 15 % обучались на условиях целевого приема и целевого договора и гарантировано обеспечены рабочими местами по направлениям подготовки.

По исследованиям Росстата уровень безработицы среди выпускников вузов 2019 года составил 12,9%, уровень безработицы среди выпускников с дипломом о среднем профессиональном образовании в первом квартале 2020 года составляет 17,9%, что обусловлено тем фактом, что большинство работодателей не собираются принимать выпускников СПО на работу ранее октября 2020 года. В целом, в мае 2020 года из-за пандемии уровень безработицы по всем категориям работников достиг 6,1%.

Анализ рынка труда показывает снижение потребности в молодых специалистах в сфере услуг, малого и среднего бизнеса. Однако наблюдается востребованность молодых специалистов в таких направлениях как медицина и педагогика, технологии информационного моделирования, строительство, химическая, добывающая и обрабатывающая промышленности.

В сентябре 2020 года планируется к запуску сервис по оценке индивидуальной траектории развития выпускника, который позволит отслеживать фактическое трудоустройство и корректировать не только образовательные программы, но и контрольные цифры приема по ряду направлений с учетом востребованности на рынке труда, что позволит соотносить потребности экономики в кадрах с масштабами и направлениями подготовки в вузах.

О.Е. Астафьева

к.э.н., доцент

Заведующий кафедрой экономики и управления в строительстве

#трудоустройство #рынок_труда

По данным Минобрнауки России в 2020 году на рынке труда окажутся порядка 410 тысяч выпускников вузов, из которых только 35% составляют выпускники магистратуры, которые по время обучения совмещали работу и учебу и, как следствие на данный момент трудоустроены, 65% выпускников закончили бакалавриат и специалитет, из которых 15 % обучались на условиях целевого приема и целевого договора и гарантировано обеспечены рабочими местами по направлениям подготовки.

По исследованиям Росстата уровень безработицы среди выпускников вузов 2019 года составил 12,9%, уровень безработицы среди выпускников с дипломом о среднем профессиональном образовании в первом квартале 2020 года составляет 17,9%, что обусловлено тем фактом, что большинство работодателей не собираются принимать выпускников СПО на работу ранее октября 2020 года. В целом, в мае 2020 года из-за пандемии уровень безработицы по всем категориям работников достиг 6,1%.

Анализ рынка труда показывает снижение потребности в молодых специалистах в сфере услуг, малого и среднего бизнеса. Однако наблюдается востребованность молодых специалистов в таких направлениях как медицина и педагогика, технологии информационного моделирования, строительство, химическая, добывающая и обрабатывающая промышленности.

В сентябре 2020 года планируется к запуску сервис по оценке индивидуальной траектории развития выпускника, который позволит отслеживать фактическое трудоустройство и корректировать не только образовательные программы, но и контрольные цифры приема по ряду направлений с учетом востребованности на рынке труда, что позволит соотносить потребности экономики в кадрах с масштабами и направлениями подготовки в вузах.

О.Е. Астафьева

к.э.н., доцент

Заведующий кафедрой экономики и управления в строительстве

#трудоустройство #рынок_труда

{kind=link}