1️⃣ HYG (Blackrock Inc) является фондом, инвестирующим в кратко- и среднесрочные высокодоходные облигации (HY), преимущественно эмитентов США. По определению, при одном и том же изменении ставок на кривой облигации в этом участке кривой отличаются более низкой ценовой изменчивостью по сравнению с длинными выпусками. Поэтому короткие бумаги обычно пользуются спросом среди консервативных инвесторов, предпочитающих низкую волатильность и стабильный доход (в том числе купонный). Характеристики HYG:

▶️ Капитализация и ликвидность: объем активов под управлением оценивается в 20 млрд долларов. Ликвидность высокая, развит рынок опционов.

▶️ Срочность: Дюрация HYG в среднем по портфелю 4,4 года по состоянию на середину апреля 2022. За полгода (3,6 года в октябре) управляющие ее увеличили по каким-то причинам. Сегодня в портфеле 8,8% – бумаги с дюрацией до 3 лет, среднесрочные бумаги (3-10 лет) – 87,1%, долгосрочные бумаги (дюрация более 10 лет) – 3,4%.

▶️ Качество: на активы с инвестиционным рейтингом приходится всего 0,9% активов в портфеле, порядка 99% это активы с рейтингом в «спекулятивной» категории, т.е. с рейтингом ниже «ВВВ-». Практически весь долг корпоративный – 99,7% портфеля.

▶️ Декомпозиция по географии: 88,6% – США, 8,1% – Западная Европа, 0,4% – MENA, 0,3% - Азия. По странам наибольший вес у эмитентов из США – 81,4%.

▶️ Концентрация рисков: наибольшим весом в портфеле обладают компании сектора Media и Telecommunications – 9,3 и 7,6%, соответственно. Аллокация на сырьевой сектор (Oil&Gas) – 7,1%, и порядка 6,5% на Healthcare-Services.

▶️ История: ETF был запущен в апреле 2007 (а значит, пережил уже несколько кризисов и показал свою состоятельность).

▶️ Тип фонда: распределительный, дивиденды выплачиваются ежемесячно.

▶️ Fees & Taxes: Management Fee = 0,49%. Поскольку фонд инкорпорирован в США, то скорее всего, у европейских инвесторов возникнет налог в размере 15%.

▶️ Benchmark (underlying) Index: iBoxx USD Liquid High Yield Index (IBOXHY)

Продолжение ⤵️

▶️ Капитализация и ликвидность: объем активов под управлением оценивается в 20 млрд долларов. Ликвидность высокая, развит рынок опционов.

▶️ Срочность: Дюрация HYG в среднем по портфелю 4,4 года по состоянию на середину апреля 2022. За полгода (3,6 года в октябре) управляющие ее увеличили по каким-то причинам. Сегодня в портфеле 8,8% – бумаги с дюрацией до 3 лет, среднесрочные бумаги (3-10 лет) – 87,1%, долгосрочные бумаги (дюрация более 10 лет) – 3,4%.

▶️ Качество: на активы с инвестиционным рейтингом приходится всего 0,9% активов в портфеле, порядка 99% это активы с рейтингом в «спекулятивной» категории, т.е. с рейтингом ниже «ВВВ-». Практически весь долг корпоративный – 99,7% портфеля.

▶️ Декомпозиция по географии: 88,6% – США, 8,1% – Западная Европа, 0,4% – MENA, 0,3% - Азия. По странам наибольший вес у эмитентов из США – 81,4%.

▶️ Концентрация рисков: наибольшим весом в портфеле обладают компании сектора Media и Telecommunications – 9,3 и 7,6%, соответственно. Аллокация на сырьевой сектор (Oil&Gas) – 7,1%, и порядка 6,5% на Healthcare-Services.

▶️ История: ETF был запущен в апреле 2007 (а значит, пережил уже несколько кризисов и показал свою состоятельность).

▶️ Тип фонда: распределительный, дивиденды выплачиваются ежемесячно.

▶️ Fees & Taxes: Management Fee = 0,49%. Поскольку фонд инкорпорирован в США, то скорее всего, у европейских инвесторов возникнет налог в размере 15%.

▶️ Benchmark (underlying) Index: iBoxx USD Liquid High Yield Index (IBOXHY)

Продолжение ⤵️

2️⃣ LQD (Blackrock Inc) является фондом, инвестирующим в средне- и долгосрочные высококачественные облигации (HG), преимущественно эмитентов США. Соответственно, ETF представляет интерес для инвесторов, максимально сфокусированных на доходе от прироста цен в результате падения ставок в длинном участке кривой. Характеристики ETF:

▶️ Капитализация и ликвидность: объем активов под управлением оценивается в 31,7 млрд долларов. Ликвидность высокая, развит рынок опционов.

▶️ Срочность: Дюрация в среднем по портфелю 9,3 года по состоянию на середину апреля 2022 (полгода назад была около 10,05): долгосрочные бумаги, т.е. дюрация более 10 лет – 45,4%, среднесрочные (3-10 лет) – 54,1%, краткосрочные – 0,3%.

▶️ Качество: на активы с инвестиционным рейтингом аллоцировано 97,6% активов в портфеле, и всего 2,4% на активы с рейтингом в «спекулятивной» категории. Весь долг корпоративный – 99,1% портфеля (0,6% - денежные средства и эквивалент, 0,3% - госдолг).

▶️ Декомпозиция по географии: 84,8% – США, 4,2% – Великобритания, 2,8% – Канада, 2,2% – Япония, далее – Голландия, Ирландия, Испания, Австралия, Франция, Германия и другие страны северной Европы.

▶️ Концентрация рисков: наибольшим весом в портфеле обладают компании банковского сектора– 23,4%. Фарма и телекомы – по 7,7 и 7,1%, соответственно.

▶️ История: ETF был запущен в июле 2002 (а значит, также пережил уже несколько кризисов и показал свою состоятельность).

▶️ Тип фонда: распределительный, дивиденды выплачиваются ежемесячно.

▶️ Fees & Taxes: Management Fee = 0,14%. Поскольку фонд инкорпорирован в США, то скорее всего, у европейских инвесторов возникнет налог в размере 15%.

▶️ Benchmark (underlying) Index: Markit iBoxx USD Liquid Investment Grade Index (IBOXIG)

⚠️А теперь главный вопрос – как вы думаете, какой из этих двух инструментов несет больший риск и каким бы ETF вы воспользовались сейчас в период роста процентных ставок?

Продолжение следует…

▶️ Капитализация и ликвидность: объем активов под управлением оценивается в 31,7 млрд долларов. Ликвидность высокая, развит рынок опционов.

▶️ Срочность: Дюрация в среднем по портфелю 9,3 года по состоянию на середину апреля 2022 (полгода назад была около 10,05): долгосрочные бумаги, т.е. дюрация более 10 лет – 45,4%, среднесрочные (3-10 лет) – 54,1%, краткосрочные – 0,3%.

▶️ Качество: на активы с инвестиционным рейтингом аллоцировано 97,6% активов в портфеле, и всего 2,4% на активы с рейтингом в «спекулятивной» категории. Весь долг корпоративный – 99,1% портфеля (0,6% - денежные средства и эквивалент, 0,3% - госдолг).

▶️ Декомпозиция по географии: 84,8% – США, 4,2% – Великобритания, 2,8% – Канада, 2,2% – Япония, далее – Голландия, Ирландия, Испания, Австралия, Франция, Германия и другие страны северной Европы.

▶️ Концентрация рисков: наибольшим весом в портфеле обладают компании банковского сектора– 23,4%. Фарма и телекомы – по 7,7 и 7,1%, соответственно.

▶️ История: ETF был запущен в июле 2002 (а значит, также пережил уже несколько кризисов и показал свою состоятельность).

▶️ Тип фонда: распределительный, дивиденды выплачиваются ежемесячно.

▶️ Fees & Taxes: Management Fee = 0,14%. Поскольку фонд инкорпорирован в США, то скорее всего, у европейских инвесторов возникнет налог в размере 15%.

▶️ Benchmark (underlying) Index: Markit iBoxx USD Liquid Investment Grade Index (IBOXIG)

⚠️А теперь главный вопрос – как вы думаете, какой из этих двух инструментов несет больший риск и каким бы ETF вы воспользовались сейчас в период роста процентных ставок?

Продолжение следует…

👍2

🇺🇸 GDP U.S.

Чудны дела происходят, пока мы взяли творческую паузу! Сегодня была опубликована предварительная оценка ВВП США в 1К22 - минус 1.4%! После роста на 6.9% в 4К21 рынки ожидали замедления темпов, но все же роста экономики на 1.1%.

А тут - уже в 1м квартале года получить рецессию!? Неожиданно. Сигналы и рынки говорили о том, что это произойдет существенно позже. А тут! Как говорится - “никогда не было, и вот опять!”

Так чего же инвесторам тогда ожидать от следующей неделе или все уже решено и ФРС поднимет ставку на 50 бп? Ну да - инфляция же 8.5%, ставку надо поднимать, даже быстрее и выше. Но, пардон, так у вас рецессия! Значит надо снижать! Снижать что? У вас же цены растут!

Обсуждая 70е с энергокризисом, действиями Волкера в 80е, рынки теоретически обсуждали такое явление как Стагфляция. Так вот вам практика - получите, распишитесь!

Инфляция на росте экономики - прекрасное время для фондового рынка, продавай бонды. Рецессия и отсутствие роста цен или даже дефляция - время пришло для бондов, акции на выход. А тут - неблагоприятное время для всех классов активов? Куда крестьянину податься!?

Чудны дела происходят, пока мы взяли творческую паузу! Сегодня была опубликована предварительная оценка ВВП США в 1К22 - минус 1.4%! После роста на 6.9% в 4К21 рынки ожидали замедления темпов, но все же роста экономики на 1.1%.

А тут - уже в 1м квартале года получить рецессию!? Неожиданно. Сигналы и рынки говорили о том, что это произойдет существенно позже. А тут! Как говорится - “никогда не было, и вот опять!”

Так чего же инвесторам тогда ожидать от следующей неделе или все уже решено и ФРС поднимет ставку на 50 бп? Ну да - инфляция же 8.5%, ставку надо поднимать, даже быстрее и выше. Но, пардон, так у вас рецессия! Значит надо снижать! Снижать что? У вас же цены растут!

Обсуждая 70е с энергокризисом, действиями Волкера в 80е, рынки теоретически обсуждали такое явление как Стагфляция. Так вот вам практика - получите, распишитесь!

Инфляция на росте экономики - прекрасное время для фондового рынка, продавай бонды. Рецессия и отсутствие роста цен или даже дефляция - время пришло для бондов, акции на выход. А тут - неблагоприятное время для всех классов активов? Куда крестьянину податься!?

👍3

МВФ: Воспоминания о высокой инфляции и медленном росте 1970-х годов, известных как стагфляция, усилили опасения по поводу возможного повторения ситуации сегодня. Но сегодняшняя мировая экономика гораздо меньше зависит от нефти, чем несколько десятилетий назад, что смягчает последствия резкого скачка цен на сырую нефть.

За два дня, прошедших после совещания ФРС, рынок углубился в хмурые распродажи, хотя заявления председателя Пауэлла, сделанные им сразу после совещания в среду, были приняты вполне позитивно поначалу – мол, экономика сильна, она выдержит, да и мы в ФРС хорошо выучили уроки прошлого, поэтому «жестить» не будем. Тем не менее, доходность 10Y UST за следующие два дня легко пересекла барьер в 3% и достигла к закрытию рынка в пятницу 3,142%. Стремительные изменения рынков с начала года:

2Y UST: +200 bp,

10Y UST: +163 bp YTD,

Bloomberg EM USD Bond Index:

Aggregate: -13.2%

“AA” -10.1%

“A” -9.7%

“BBB” -19.2%

“BB” -10.7%

“B” -11.4%

Разговаривали с коллегами и друзьями всю прошлую неделю о том, что вероятно, что нет, где будет доходность 10Y UST летом и, например, может быть в конце года. Отмечу кстати, что Bloomberg дает прежний консенсус-прогноз по ВВП и доходности 10Y UST на конец года: порядка 2,3% и около 2,75%, соответственно. Я бы согласился на этот прогноз по 10Y рассматривая сценарий коллапса на глобальных рынках и «бегства в надежные активы» – классика жанра – но как вы понимаете, всегда есть особенности и сегодня я пока не рискну загадывать на конец года.

Вернемся пока к нашим дням. Еще в марте я говорил, что ожидаю доходность 10Y UST на уровне 3,0% к середине года. Две недели назад еще до заседания ФРС я допускал с высокой вероятностью, что доходность легко может уйти к 3,5% и находится какое-то время в рамках 3,0-3,5%. С момента как ФРС признала ошибку в декабре 2021 стоимость активов начала стремительно сдвигаться туда, где должна быть. Но как определить, те уровни ставок и условия политики ФРС, при которых дальнейшее подавление инфляции не нанесет вреда экономике? Происходящее заставляет искать ответы в 2018 и ранее – в 70-80х годах. И тут становится интересно.

Ежемесячные данные на историческом промежутке с начала 1971 года (выборка в 13 тыс записей) показывают, что средний уровень доходности 10Y UST при ставке ФРС в 2,5% находился около 3,0%, при ставке 2,75% - 4,4%, а при ставке ФРС 3,0% - 5,6%. Я понимаю, что пытаться выявить прямую зависимость уровня 10Y от ставки ФРС неправильно: условия в экономике, темпах роста инфляции отличаются в разные периоды. А уж супер-адаптивная политика ФРС с ее QE объемами последние 13 лет и подавно вносит серьезные искажения в оценку справедливой стоимости активов.

Я допускаю, что путь к условным 3,5% рынок может проделать достаточно быстро – здесь и опасения повышения ставки на 75 б.п. и готовность рынка (его устойчивость) к стартующему процессу изъятия избыточной ликвидности и проч. Вполне вероятно, что «опустошенные» рынки во второй половине года окажутся всецело в руках ФРС, которая милостиво поддержит их какими-нибудь словесными интервенциями или даже смягчением условий QT. Но главное в том, какие сюрпризы будет приносить экономика, если уже в 1К22 она неожиданно просела на 1,4%. Таким образом, мне представляется, что рынки будут пока снижаться, а период «хмурых распродаж» еще впереди – осенью. И к этому надо быть готовым.

2Y UST: +200 bp,

10Y UST: +163 bp YTD,

Bloomberg EM USD Bond Index:

Aggregate: -13.2%

“AA” -10.1%

“A” -9.7%

“BBB” -19.2%

“BB” -10.7%

“B” -11.4%

Разговаривали с коллегами и друзьями всю прошлую неделю о том, что вероятно, что нет, где будет доходность 10Y UST летом и, например, может быть в конце года. Отмечу кстати, что Bloomberg дает прежний консенсус-прогноз по ВВП и доходности 10Y UST на конец года: порядка 2,3% и около 2,75%, соответственно. Я бы согласился на этот прогноз по 10Y рассматривая сценарий коллапса на глобальных рынках и «бегства в надежные активы» – классика жанра – но как вы понимаете, всегда есть особенности и сегодня я пока не рискну загадывать на конец года.

Вернемся пока к нашим дням. Еще в марте я говорил, что ожидаю доходность 10Y UST на уровне 3,0% к середине года. Две недели назад еще до заседания ФРС я допускал с высокой вероятностью, что доходность легко может уйти к 3,5% и находится какое-то время в рамках 3,0-3,5%. С момента как ФРС признала ошибку в декабре 2021 стоимость активов начала стремительно сдвигаться туда, где должна быть. Но как определить, те уровни ставок и условия политики ФРС, при которых дальнейшее подавление инфляции не нанесет вреда экономике? Происходящее заставляет искать ответы в 2018 и ранее – в 70-80х годах. И тут становится интересно.

Ежемесячные данные на историческом промежутке с начала 1971 года (выборка в 13 тыс записей) показывают, что средний уровень доходности 10Y UST при ставке ФРС в 2,5% находился около 3,0%, при ставке 2,75% - 4,4%, а при ставке ФРС 3,0% - 5,6%. Я понимаю, что пытаться выявить прямую зависимость уровня 10Y от ставки ФРС неправильно: условия в экономике, темпах роста инфляции отличаются в разные периоды. А уж супер-адаптивная политика ФРС с ее QE объемами последние 13 лет и подавно вносит серьезные искажения в оценку справедливой стоимости активов.

Я допускаю, что путь к условным 3,5% рынок может проделать достаточно быстро – здесь и опасения повышения ставки на 75 б.п. и готовность рынка (его устойчивость) к стартующему процессу изъятия избыточной ликвидности и проч. Вполне вероятно, что «опустошенные» рынки во второй половине года окажутся всецело в руках ФРС, которая милостиво поддержит их какими-нибудь словесными интервенциями или даже смягчением условий QT. Но главное в том, какие сюрпризы будет приносить экономика, если уже в 1К22 она неожиданно просела на 1,4%. Таким образом, мне представляется, что рынки будут пока снижаться, а период «хмурых распродаж» еще впереди – осенью. И к этому надо быть готовым.

👍1

На рынках почти паника

Скорее всего, S&P 500 идет на 3900 п. в перспективе нескольких недель. Доходность 10Y UST ушла бы сейчас выше, но распродажи на ЕМ и среди HY активов способствуют укреплению доллара, который достиг уже 103.7 п. к корзине из шести валют (даже золото сегодня еще ушло на 1% ниже), и некоторому снижению доходности UST вдоль кривой:

2Y UST -> 2.64%

10Y UST -> 3.12%

Это дает возможность немного поиграть с ценой ETF на короткие UST и продать пут-опционы OTM на ETF на длинные UST (но с короткой датой экспирации).

Пока создается впечатление, что рынки двигаются по сценарию 2018 года, когда ФРС сначала “жестила”, а после глубокой просадки рынков к концу года сменила “гнев на милость” и даже вернула часть избыточной ликвидности в систему.

Скорее всего, S&P 500 идет на 3900 п. в перспективе нескольких недель. Доходность 10Y UST ушла бы сейчас выше, но распродажи на ЕМ и среди HY активов способствуют укреплению доллара, который достиг уже 103.7 п. к корзине из шести валют (даже золото сегодня еще ушло на 1% ниже), и некоторому снижению доходности UST вдоль кривой:

2Y UST -> 2.64%

10Y UST -> 3.12%

Это дает возможность немного поиграть с ценой ETF на короткие UST и продать пут-опционы OTM на ETF на длинные UST (но с короткой датой экспирации).

Пока создается впечатление, что рынки двигаются по сценарию 2018 года, когда ФРС сначала “жестила”, а после глубокой просадки рынков к концу года сменила “гнев на милость” и даже вернула часть избыточной ликвидности в систему.

👍4

🖨 Macro

Сегодня очередной интересный день публикации макро новостей и заявлений:

1. Уровень безработицы в Великобритании снизился в марте до 3.7% (пик был зафиксирован в феврале 2021 года - 5.1%)

2. ВВП Голландии вырос в 1К22 на 7.0% г/г по сравнению с 6.5% в 4К21

3. Через час с небольшим будет опубликована предварительная оценка ВВП Еврозоны в 1К22 (ожидания 5.0% г/г, +0.2% к/к)

4. Но одним из важных событий сегодняшнего дня станет выступление члена FOMC Булларда (чуть позже выступит Харкер и Мастер)

5. Завершат “марафон” тяжеловесы - в конце дня выступит президент ЕЦБ К. Лагард и через час после ее выступления - глава ФРС Д. Пауэлл

Очевидно ожидать реакции по доллару, евро и доходности UST. На начало торгового дня доллар немного теряет к корзине валют (-0.2% DXY, евро укрепляется на 0.3%, а золото почти без изменений). Вместе с тем фьючерсы на фондовые индексы Европы и США остаются пока в “зеленой зоне”.

После пятничного движения вверх и вчерашнего роста европейские и британские фондовые рынки выглядят пока неплохо, однако некий релив на рынках “ослабил” давление и на ставки в USD - если тяжеловесами сегодня не будет сделано серьезных заявлений, то можно допустить еще некоторое восстановление фондовых рынков, но при этом важно помнить и то, что доходность UST вновь пойдет выше. И как только доходность 10Y UST (2.915% сейчас) устремится выше 3%, то рынки вновь начнут придавать этому более серьезное значение, а значит “релив” подойдет к концу.

Сегодня очередной интересный день публикации макро новостей и заявлений:

1. Уровень безработицы в Великобритании снизился в марте до 3.7% (пик был зафиксирован в феврале 2021 года - 5.1%)

2. ВВП Голландии вырос в 1К22 на 7.0% г/г по сравнению с 6.5% в 4К21

3. Через час с небольшим будет опубликована предварительная оценка ВВП Еврозоны в 1К22 (ожидания 5.0% г/г, +0.2% к/к)

4. Но одним из важных событий сегодняшнего дня станет выступление члена FOMC Булларда (чуть позже выступит Харкер и Мастер)

5. Завершат “марафон” тяжеловесы - в конце дня выступит президент ЕЦБ К. Лагард и через час после ее выступления - глава ФРС Д. Пауэлл

Очевидно ожидать реакции по доллару, евро и доходности UST. На начало торгового дня доллар немного теряет к корзине валют (-0.2% DXY, евро укрепляется на 0.3%, а золото почти без изменений). Вместе с тем фьючерсы на фондовые индексы Европы и США остаются пока в “зеленой зоне”.

После пятничного движения вверх и вчерашнего роста европейские и британские фондовые рынки выглядят пока неплохо, однако некий релив на рынках “ослабил” давление и на ставки в USD - если тяжеловесами сегодня не будет сделано серьезных заявлений, то можно допустить еще некоторое восстановление фондовых рынков, но при этом важно помнить и то, что доходность UST вновь пойдет выше. И как только доходность 10Y UST (2.915% сейчас) устремится выше 3%, то рынки вновь начнут придавать этому более серьезное значение, а значит “релив” подойдет к концу.

👍2

Рост рынков в последнюю неделю мая – первых числах июня, очевидно, завершен. Впереди, возможно, новый виток пессимизма

В самом начале месяца, как всеми и ожидалось, ФРС США повысила ставку на 50 б.п. до 1,00%, объявив при этом об этапах сокращения объема активов на балансе (на $47,5 млрд ежемесячно в первые три месяца и на $95 млрд с сентября ежемесячно). Более того, жесткие заявления представителей ФРС дали рынкам представление о том, что к концу года ставка может достичь 3,00%, а то и превысить этот уровень. Опасения того, что после долгого периода отрицания инфляционного давления ФРС резко активизирует борьбу за ценовую стабильность и начинает ужесточать монетарную политику, усилили давление на рынки.

К концу третей недели мая индекс S&P 500 опустился до 3900,8 пункта, потеряв таким образом, более 18% с начала года. Падение аппетита к риску привело к укреплению доллара до 104,9 пункта к корзине валют, а доходность 10-летних казначейских облигаций США (10Y UST), достигнув 3,12-3,15%, начала падать на фоне бегства капитала в защитные активы.

И тут глава ФРБ Атланты Рафаэль Бостик неожиданно заявляет, что ФРС может позволить себе паузу после 2 повышений ставки на полпункта, а Эстер Джордж из ФРБ Канзаса подтверждает, что пауза возможна. Настроение на рынках меняется. Опубликованные ранее данные о падении темпов роста экономики США в 1К22, очевидно, также способствовали данной перемене. И фактически с 23 мая фондовый рынок устремляется вверх, доллар отступает, а доходность 10Y UST опускается до 2,74%. Таким образом, за две недели ко 2 июня фондовый рынок по индексу S&P 500 отвоевывает 7%.

В конце прошлой недели были опубликованы отчеты по рынку труда в США за май: +390 тыс новых рабочих мест в целом по экономике вне сельскохозяйственного сектора, +333 тыс в частном секторе, уровень безработицы третий месяц подряд остается на уровне 3,6%, средние темпы почасовой оплаты труда остаются выше 5,2% (против 2,5% в среднем за период с марта 2007 по март 2020). Данные категоричны и дают основания полагать, что пространство для маневра у ФРС сейчас есть, особенно учитывая факт дальнейшего роста цен на энергоносители, чье влияние на рост потребительских цен остается высоким. Интересно в данном контексте отметить, что по данным автомобильной ассоциации США цены на бензин в среднем по стране достигли $4,598 за галлон. А это еще до фактического начала сезона отпусков и массовых путешествий по стране.

Отчет по инфляции за май в США будет опубликован 10 июня, а очередное совещание ФРС по монетарной политике пройдет через неделю – 15 июня. Но если повышение ставки на 50 б.п. ожидаемо и уже учтено в ценах активов (так же, как и повышение на 50 б.п. в июле), то риторика (wording) ФРС может оказаться более жесткой, чем ожидается сейчас. Если это так, и если отчет по инфляции 10 июня не принесет сюрприза, то ситуация на рынках может вновь измениться, теперь уже в другую сторону – можно ожидать, что доллар вновь начнет укрепляться, доходность 10Y UST вновь уйдет выше 3%, а фондовый рынок просядет.

В самом начале месяца, как всеми и ожидалось, ФРС США повысила ставку на 50 б.п. до 1,00%, объявив при этом об этапах сокращения объема активов на балансе (на $47,5 млрд ежемесячно в первые три месяца и на $95 млрд с сентября ежемесячно). Более того, жесткие заявления представителей ФРС дали рынкам представление о том, что к концу года ставка может достичь 3,00%, а то и превысить этот уровень. Опасения того, что после долгого периода отрицания инфляционного давления ФРС резко активизирует борьбу за ценовую стабильность и начинает ужесточать монетарную политику, усилили давление на рынки.

К концу третей недели мая индекс S&P 500 опустился до 3900,8 пункта, потеряв таким образом, более 18% с начала года. Падение аппетита к риску привело к укреплению доллара до 104,9 пункта к корзине валют, а доходность 10-летних казначейских облигаций США (10Y UST), достигнув 3,12-3,15%, начала падать на фоне бегства капитала в защитные активы.

И тут глава ФРБ Атланты Рафаэль Бостик неожиданно заявляет, что ФРС может позволить себе паузу после 2 повышений ставки на полпункта, а Эстер Джордж из ФРБ Канзаса подтверждает, что пауза возможна. Настроение на рынках меняется. Опубликованные ранее данные о падении темпов роста экономики США в 1К22, очевидно, также способствовали данной перемене. И фактически с 23 мая фондовый рынок устремляется вверх, доллар отступает, а доходность 10Y UST опускается до 2,74%. Таким образом, за две недели ко 2 июня фондовый рынок по индексу S&P 500 отвоевывает 7%.

В конце прошлой недели были опубликованы отчеты по рынку труда в США за май: +390 тыс новых рабочих мест в целом по экономике вне сельскохозяйственного сектора, +333 тыс в частном секторе, уровень безработицы третий месяц подряд остается на уровне 3,6%, средние темпы почасовой оплаты труда остаются выше 5,2% (против 2,5% в среднем за период с марта 2007 по март 2020). Данные категоричны и дают основания полагать, что пространство для маневра у ФРС сейчас есть, особенно учитывая факт дальнейшего роста цен на энергоносители, чье влияние на рост потребительских цен остается высоким. Интересно в данном контексте отметить, что по данным автомобильной ассоциации США цены на бензин в среднем по стране достигли $4,598 за галлон. А это еще до фактического начала сезона отпусков и массовых путешествий по стране.

Отчет по инфляции за май в США будет опубликован 10 июня, а очередное совещание ФРС по монетарной политике пройдет через неделю – 15 июня. Но если повышение ставки на 50 б.п. ожидаемо и уже учтено в ценах активов (так же, как и повышение на 50 б.п. в июле), то риторика (wording) ФРС может оказаться более жесткой, чем ожидается сейчас. Если это так, и если отчет по инфляции 10 июня не принесет сюрприза, то ситуация на рынках может вновь измениться, теперь уже в другую сторону – можно ожидать, что доллар вновь начнет укрепляться, доходность 10Y UST вновь уйдет выше 3%, а фондовый рынок просядет.

🇹🇷Президент Турции Реджеп Тайип Эрдоган в понедельник пообещал, что Турция продолжит снижать процентные ставки, несмотря на растущую спираль инфляции. Выступая в телеобращении после заседания кабинета министров, Эрдоган вновь заявил о своем несогласии с более высокой стоимостью заимствований, которая, по его словам, только делает «богатых богаче, а бедных — беднее». «Это правительство не будет повышать процентные ставки, никто не должен ожидать этого от нас. Наоборот, он продолжит снижать ставки», — заявил Эрдоган.

Он снова пообещал профицит счета текущих операций, который, в конечном итоге, стабилизирует курс турецкой лиры и снизит инфляцию. Тем не менее, подстегиваемый ростом цен на продукты питания и энергоносители, годовой инфляции достиг 24-летнего максимума: 73.5% по сравнению с 69.97% в апреле. Индекс цен производителей достиг уровня 132,16% по сравнению с 121,82% месяцем ранее. Курс лиры продолжает снижение, достигнув 16,77 за доллар США и потеряв с начала года 20%.

Лира потеряла доверие инвесторов после того, как президент Эрдоган сменил нескольких глав центрального банка, фактически подчинив независимый институт. «Благодаря» влиянию президента и несмотря на продолжающийся рост инфляции ЦБ Турции снижал процентную ставку в 2021 с 19 до 14% и пока не менял ее с декабря 2021 года. По последним оценкам темпы роста ВВП Турции замедлились до 7.3% по итогам 1К22 по сравнению с 9.1% in 4К21.

Он снова пообещал профицит счета текущих операций, который, в конечном итоге, стабилизирует курс турецкой лиры и снизит инфляцию. Тем не менее, подстегиваемый ростом цен на продукты питания и энергоносители, годовой инфляции достиг 24-летнего максимума: 73.5% по сравнению с 69.97% в апреле. Индекс цен производителей достиг уровня 132,16% по сравнению с 121,82% месяцем ранее. Курс лиры продолжает снижение, достигнув 16,77 за доллар США и потеряв с начала года 20%.

Лира потеряла доверие инвесторов после того, как президент Эрдоган сменил нескольких глав центрального банка, фактически подчинив независимый институт. «Благодаря» влиянию президента и несмотря на продолжающийся рост инфляции ЦБ Турции снижал процентную ставку в 2021 с 19 до 14% и пока не менял ее с декабря 2021 года. По последним оценкам темпы роста ВВП Турции замедлились до 7.3% по итогам 1К22 по сравнению с 9.1% in 4К21.

🇪🇺Eurostat: Темпы роста экономики Еврозоны ускорились в 1 квартале 2022:

🆙 QoQ: 0.6% по сравнению с 0.3% в 4К21

🆙 YoY: 5.4% по сравнению с 5.1% в 4К21

Опубликованные ранее отчеты по индексам PMI показали сохраняющуюся высокую активность в различных секторах экономики:

🆗 Сектор услуг: 56.1 п. в мае по сравнению с 57.7 в апреле (53.1 в декабре 2021)

🆗 Композит: 54.8 п. в мае по сравнению с 55.8 в апреле (53.3 в декабре 2021)

Опубликованные данные безусловно сохраняют пространство для маневра Европейскому ЦБ, очередное совещание которого пройдет завтра 9 июня. Базовый сценарий предполагает повышение ставки на 25 б.п. с нулевого уровня, где она остается с 2016 года.

🆙 QoQ: 0.6% по сравнению с 0.3% в 4К21

🆙 YoY: 5.4% по сравнению с 5.1% в 4К21

Опубликованные ранее отчеты по индексам PMI показали сохраняющуюся высокую активность в различных секторах экономики:

🆗 Сектор услуг: 56.1 п. в мае по сравнению с 57.7 в апреле (53.1 в декабре 2021)

🆗 Композит: 54.8 п. в мае по сравнению с 55.8 в апреле (53.3 в декабре 2021)

Опубликованные данные безусловно сохраняют пространство для маневра Европейскому ЦБ, очередное совещание которого пройдет завтра 9 июня. Базовый сценарий предполагает повышение ставки на 25 б.п. с нулевого уровня, где она остается с 2016 года.

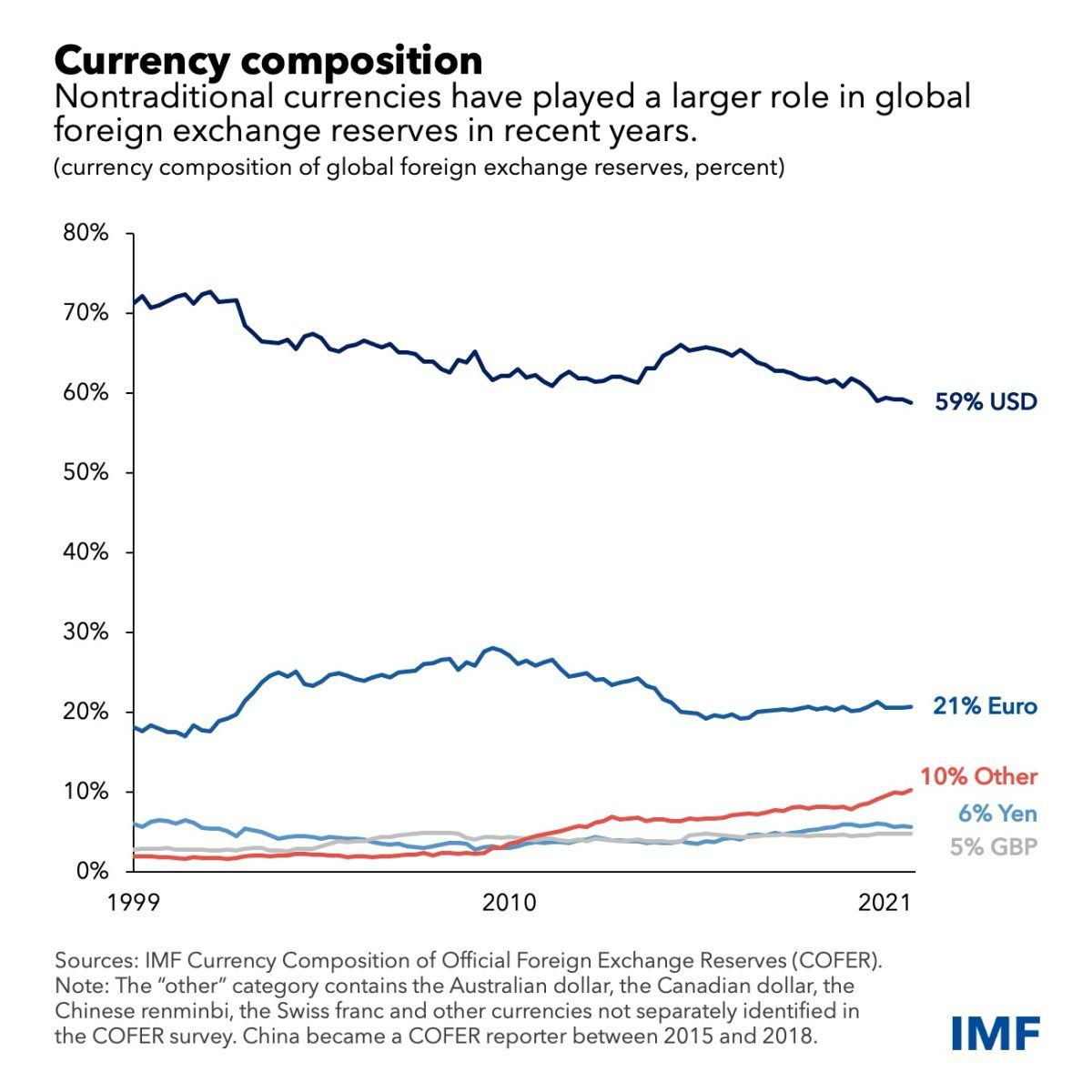

Мировые центральные банки продолжают диверсифицировать свои золотовалютные резервы, тем не менее, доля доллара в них остаётся превалирующей – с момента введения евро 💶 в 1999 году доля активов в долларах США 💵 в резервах центральных банков мира снизилась с 71% до 58,8% по данным МВФ на конец 2021 года.

Вес евро, достигая почти 30% после кризиса 2008 года, заметно снизился после европейского бюджетного кризиса 2011-13 гг и последние годы держится около 20%. Доля фунта 💷и иены 💴стабильно держится около 5-6%, в то время как доля других валют, включая австралийский доллар, канадский доллар и китайский юань достигла 10%. Так по данным МВФ на конец 4 квартала 2021 года доля юаня оценивается в размере 2,8%.

В качестве примера использования более широкого перечня валют можно привести Банк Израиля 🇮🇱, который недавно принял новую стратегию в отношении своих более чем $200 миллиардов резервов. Начиная с 2022 года, Банк сократит долю долларов США и увеличит доли австралийского и канадского доллара, китайского юаня и японской иены.

Одной из основных проблем по пути увеличения доли юаня для стран является относительно закрытый счет операций с капиталом в Китае🇨🇳. Доллар США же по-прежнему сохраняет лидирующие позиции в мировой торговле, эмиссии облигаций на мировых рынках, международных заимствованиях и кредитах.

Вес евро, достигая почти 30% после кризиса 2008 года, заметно снизился после европейского бюджетного кризиса 2011-13 гг и последние годы держится около 20%. Доля фунта 💷и иены 💴стабильно держится около 5-6%, в то время как доля других валют, включая австралийский доллар, канадский доллар и китайский юань достигла 10%. Так по данным МВФ на конец 4 квартала 2021 года доля юаня оценивается в размере 2,8%.

В качестве примера использования более широкого перечня валют можно привести Банк Израиля 🇮🇱, который недавно принял новую стратегию в отношении своих более чем $200 миллиардов резервов. Начиная с 2022 года, Банк сократит долю долларов США и увеличит доли австралийского и канадского доллара, китайского юаня и японской иены.

Одной из основных проблем по пути увеличения доли юаня для стран является относительно закрытый счет операций с капиталом в Китае🇨🇳. Доллар США же по-прежнему сохраняет лидирующие позиции в мировой торговле, эмиссии облигаций на мировых рынках, международных заимствованиях и кредитах.

{kind=link}

👍1

🇪🇺European Central Bank

По итогам прошедшего совещания Европейский центральный банк сохранил все ставки без изменений. Банк также заявил о том, что прекратит крупномасштабные покупки активов через три недели, что является ключевым шагом в борьбе с рекордной инфляцией и подготавливает почву для первого повышения процентных ставок в Еврозоне более чем за десятилетие. ЕЦБ намерен прекратить покупку облигаций с 1 июля в рамках антикризисной программы, которая началась в 2015 году. Депозитная ставка - в настоящее время -0,5% - будет повышена на 25 б.п. в следующем месяце, и еще раз также на 25, либо более агрессивно в зависимости от дальнейших темпов роста потребительских цен.

После объявления о решении ЕЦБ курс евро укрепляется почти на 0.3% до 1.0744. Фондовый индекс STOXX 600 теряет 1.0%, а доходность бундов растет: 2Y +12 bp -> 0.82%, 10Y +10 bp -> 1.44%

По итогам прошедшего совещания Европейский центральный банк сохранил все ставки без изменений. Банк также заявил о том, что прекратит крупномасштабные покупки активов через три недели, что является ключевым шагом в борьбе с рекордной инфляцией и подготавливает почву для первого повышения процентных ставок в Еврозоне более чем за десятилетие. ЕЦБ намерен прекратить покупку облигаций с 1 июля в рамках антикризисной программы, которая началась в 2015 году. Депозитная ставка - в настоящее время -0,5% - будет повышена на 25 б.п. в следующем месяце, и еще раз также на 25, либо более агрессивно в зависимости от дальнейших темпов роста потребительских цен.

После объявления о решении ЕЦБ курс евро укрепляется почти на 0.3% до 1.0744. Фондовый индекс STOXX 600 теряет 1.0%, а доходность бундов растет: 2Y +12 bp -> 0.82%, 10Y +10 bp -> 1.44%

Global Market Trends

Рост рынков в последнюю неделю мая – первых числах июня, очевидно, завершен. Впереди, возможно, новый виток пессимизма В самом начале месяца, как всеми и ожидалось, ФРС США повысила ставку на 50 б.п. до 1,00%, объявив при этом об этапах сокращения объема…

🇺🇸Данные по инфляции в США опубликованы - темпы роста потребительских цен ускорились до 8.6% против 8.3 месяцем ранее (базовая инфляция 6.0% по сравнению с 6.2% в апреле). После отчета доллар укрепляется к корзине валют на 0.84% до 104.08, золото +0.5%, доходность 10Y UST, закрепившись последние два дня на уровне 3%, поднялась до 3.14%. Фондовые индексы Европы и США теряют от 2.5 до 3.5%.

На следующей неделе состоиться плановое совещание ФРС, на котором, очевидно, будет принято решение о повышении ставки на 50 бп. Рынки также ожидают повышения ставки на 50 бп и в июле, однако последний отчет по инфляции повышает вероятность того, что либо после июля ФРС также поднимет ставку на 50 бп, либо даже может ускорить движение вверх (пока есть пространство для маневра). Именно поэтому сегодня дохордность 2Y UST достигла почти 3%, а акции полетели вниз с ускорением. Не стоит также забывать, что объем активов на балансе ФРС с начала июня должен начать снижаться, но основные движения по нему произойдут именно на следующей неделе и в конце месяца.

Рынки устремяться вниз и ближайшие недели для инвесторов будут крайне сложными

На следующей неделе состоиться плановое совещание ФРС, на котором, очевидно, будет принято решение о повышении ставки на 50 бп. Рынки также ожидают повышения ставки на 50 бп и в июле, однако последний отчет по инфляции повышает вероятность того, что либо после июля ФРС также поднимет ставку на 50 бп, либо даже может ускорить движение вверх (пока есть пространство для маневра). Именно поэтому сегодня дохордность 2Y UST достигла почти 3%, а акции полетели вниз с ускорением. Не стоит также забывать, что объем активов на балансе ФРС с начала июня должен начать снижаться, но основные движения по нему произойдут именно на следующей неделе и в конце месяца.

Рынки устремяться вниз и ближайшие недели для инвесторов будут крайне сложными

📶 Рынки падают с середины прошлой недели, сегодня падение еще на 1.7-3.0%

Что происходит? В среду ФРС объявит о своем решении по итогам очередного совещания. Базовый сценарий: повышение стави на этой неделе на 50 б.п. и в июле. Так почему рынки настолько напряжены, ведь все в цене? Опубликованный на прошлой неделе отчет, показавший ускорение темпов роста потребительских цен до 8.6% усилил опасения того, что помимо повышения ставки на 50 б.п. ФРС может также артикулировать намерение биться с ифляцией более активно и агрессивно (а что если Фед, помимо жесткого wording, повысит ставку на 75 б.п., а??). Как говориться, “окно возможностей” у Феда еще есть.

Индекс S&P 500, достигнув 4176 пунктов, уже завалился до 3900, а может уйти еще на 2-5%, как полагают многие. Да, как мы писали ранее, “смотрите за динамикой доходности казначейских облигаций” - а она заметно выросла за последние дни! Доходность 2Y UST вернулась за уровень в 3.0% (3.2% в моменте), а доходность 10Y - 3.24%. Все в соответствии с нашими прогнозами про рэндж 3.0-3.5%. Курс доллара вновь достиг уровня 104.8 как в середине мая. Так что, те, кто успел продать активы и увеличить к концу мая - началу июня долю кэша в портфеле, очевидно чувствуют себя существенно лучше, тем те, кто обременен позициями. И у них больше этих самых возможностей в период всеобщей паники и распродаж.

Что происходит? В среду ФРС объявит о своем решении по итогам очередного совещания. Базовый сценарий: повышение стави на этой неделе на 50 б.п. и в июле. Так почему рынки настолько напряжены, ведь все в цене? Опубликованный на прошлой неделе отчет, показавший ускорение темпов роста потребительских цен до 8.6% усилил опасения того, что помимо повышения ставки на 50 б.п. ФРС может также артикулировать намерение биться с ифляцией более активно и агрессивно (а что если Фед, помимо жесткого wording, повысит ставку на 75 б.п., а??). Как говориться, “окно возможностей” у Феда еще есть.

Индекс S&P 500, достигнув 4176 пунктов, уже завалился до 3900, а может уйти еще на 2-5%, как полагают многие. Да, как мы писали ранее, “смотрите за динамикой доходности казначейских облигаций” - а она заметно выросла за последние дни! Доходность 2Y UST вернулась за уровень в 3.0% (3.2% в моменте), а доходность 10Y - 3.24%. Все в соответствии с нашими прогнозами про рэндж 3.0-3.5%. Курс доллара вновь достиг уровня 104.8 как в середине мая. Так что, те, кто успел продать активы и увеличить к концу мая - началу июня долю кэша в портфеле, очевидно чувствуют себя существенно лучше, тем те, кто обременен позициями. И у них больше этих самых возможностей в период всеобщей паники и распродаж.

👍1

% Рынки в ожидании и настороже

🇺🇸 Завтра очередное совещание ФРС. До последнего времени ожидалось, что регулятор, имея пространство для маневра, повысит ставку на 5️⃣0️⃣ б.п. в июне и в июле, и при этом будет сопровождать свои действия воинственными комментариями, демонстрируя готовность охладить инфляционные ожидания к осени. Отчет по CPI на прошлой неделе изменил баланс мнений. Сегодня инвесторы резко повысили вероятность того, что ФРС поднимет завтра ставку на 7️⃣5️⃣ б.п. На этих ожиданиях доллар укрепился до 105 к корзине валют, а доходность 10Y UST поднялась до 3.35%.

А может быть, этого Фед и добивался (не желая при этом серьезной просадки рынков и негативного влияния на бизнес)? Или сегодня все верят в то, что, пропустив более удачное и более нейтральное время в 2020-21 гг для воздействия на возникшие риски, ФРС сегодня способна пойти на жертвы как для экономики, так и для рынков? Но позвольте! Ведь Индекс настроения потребителей Мичиганского университета упал до 50.2 пункта, чего не было даже в 2008-2009 гг! Или все уверены, что ФРС видит причиной всех бед только пост цен на энергоносители в преддверии сезона отпусков и автопутешествий? Хорошо, ставку можно повысить и на 100 б.п., но разве это увеличит предложение товаров и услуг или возобновит разорванные логистические цепочки? Нет, это повлияет лишь на потребление (а значит и окажет негативное влияние на благосостояние населения). Нет?

Возвращаясь к обсуждению возможного решения ФРС завтра: Что если регулятор, не поддавшись “конъюнктуре” не повысит ставку на 75 б.п., а лишь на 50 - по базовому сценарию? Думаю, что в этом случае, рынки могут резко взлететь, доллар отступить от высот, а доходность 10Y UST опуститься к 3%. В случае, если ФРС все же поддастся соблазну и повысит ставку на 75 или даже на 100 б.п. (хотя, для пытающейся быть предсказуемой ФРС, это будет не слишком последовательно), то можно ожидать еще более негативной реакции рынков…

И с ней ФРС тоже придется как-то “сражаться” … Что ж, доживем до 21:00 среды и посмотрим, чем ФРС нас сможет удивить!

🇺🇸 Завтра очередное совещание ФРС. До последнего времени ожидалось, что регулятор, имея пространство для маневра, повысит ставку на 5️⃣0️⃣ б.п. в июне и в июле, и при этом будет сопровождать свои действия воинственными комментариями, демонстрируя готовность охладить инфляционные ожидания к осени. Отчет по CPI на прошлой неделе изменил баланс мнений. Сегодня инвесторы резко повысили вероятность того, что ФРС поднимет завтра ставку на 7️⃣5️⃣ б.п. На этих ожиданиях доллар укрепился до 105 к корзине валют, а доходность 10Y UST поднялась до 3.35%.

А может быть, этого Фед и добивался (не желая при этом серьезной просадки рынков и негативного влияния на бизнес)? Или сегодня все верят в то, что, пропустив более удачное и более нейтральное время в 2020-21 гг для воздействия на возникшие риски, ФРС сегодня способна пойти на жертвы как для экономики, так и для рынков? Но позвольте! Ведь Индекс настроения потребителей Мичиганского университета упал до 50.2 пункта, чего не было даже в 2008-2009 гг! Или все уверены, что ФРС видит причиной всех бед только пост цен на энергоносители в преддверии сезона отпусков и автопутешествий? Хорошо, ставку можно повысить и на 100 б.п., но разве это увеличит предложение товаров и услуг или возобновит разорванные логистические цепочки? Нет, это повлияет лишь на потребление (а значит и окажет негативное влияние на благосостояние населения). Нет?

Возвращаясь к обсуждению возможного решения ФРС завтра: Что если регулятор, не поддавшись “конъюнктуре” не повысит ставку на 75 б.п., а лишь на 50 - по базовому сценарию? Думаю, что в этом случае, рынки могут резко взлететь, доллар отступить от высот, а доходность 10Y UST опуститься к 3%. В случае, если ФРС все же поддастся соблазну и повысит ставку на 75 или даже на 100 б.п. (хотя, для пытающейся быть предсказуемой ФРС, это будет не слишком последовательно), то можно ожидать еще более негативной реакции рынков…

И с ней ФРС тоже придется как-то “сражаться” … Что ж, доживем до 21:00 среды и посмотрим, чем ФРС нас сможет удивить!

{kind=link}

👍2

7️⃣5️⃣↗️ ФРС повысила ставку более агрессивно после отчета по инфляции за май

Ну что ж, ФРС решила воспользоваться “окном возможностей”, что также не мало важно в некоторые периоды времени. ФРС также заявила, что оценивает возможность повышения ставки на следующем совещании (27 июля) на 50 или также на 75 б.п. Рынок оценивает сегодня вероятность повышения ставки в июле до 2.5% (те на 75 б.п.) на уровне 74%.

Не уверен, стоит ли сегодня обсуждать вероятность дальнейших шагов ФРС и уровня ставки, например, к концу 2022 или 2023 года, так как действия регулятора показали, что могут быстро адаптироваться под формирующиеся условия.

Как мы ожидали, рынки могли бы укрепиться после распродаж в последние недели в случае, если б ФРС придерживалась “базового сценария” повышения ставки на 50 б.п. Фондовые рынки выросли вчера, несмотря на резко изменившиеся условия, однако сегодня фьючерсы в минусе, да и европейские рынки открылись в минус (Австралия -0.15%), курс доллара к корзине +0.1% (золото и евро в минусе), а доходность бундов ФРГ в фронтальном участке кривой несколько выше. Так что, вчерашний рост рынков под закрытие был, возможно, ни чем иным как dead cat bounce. Хотя…

Затронув такой термин, как “окно возможностей”, я бы сказал, что и у рынков сейчас такие возможности присутствуют: публикация новых статданных в негативном ключе вряд ли сейчас приведет к серьезным потерям (все и так понятно), ФРС повысит ставку, но это будет аж 27 июля, и да, с 15 июня объем активов на балансе ФРС начнет снижаться, но:

1. ФРС не изменила график сокращения объема активов на балансе и

2. Операции Минфина США для рынка в последнюю неделю положительны для рынков (по разным оценкам ведомство влило в систему порядка $96.7 млрд), т.е. избыточная ликвидность пока остается таковой.

Таким образом, у инвесторов и управляющих еще есть возможность что-то сделать, чтоб поднять свой доход для финальной отчетности в конце года. Не могу пока зарекаться, каким будет “период затишья рынков в сезон отпусков” августа (возможно, такого в этом году и не будет), но осень, как печальное время года, может оказаться таким же печальным периодом и для рынков. Поэтому “ковать металл” инвесторы, возможно, постараются именно сейчас – в ближайшие 3-4 недели. Возможно, это и не так. Посмотрим…

Ну что ж, ФРС решила воспользоваться “окном возможностей”, что также не мало важно в некоторые периоды времени. ФРС также заявила, что оценивает возможность повышения ставки на следующем совещании (27 июля) на 50 или также на 75 б.п. Рынок оценивает сегодня вероятность повышения ставки в июле до 2.5% (те на 75 б.п.) на уровне 74%.

Не уверен, стоит ли сегодня обсуждать вероятность дальнейших шагов ФРС и уровня ставки, например, к концу 2022 или 2023 года, так как действия регулятора показали, что могут быстро адаптироваться под формирующиеся условия.

Как мы ожидали, рынки могли бы укрепиться после распродаж в последние недели в случае, если б ФРС придерживалась “базового сценария” повышения ставки на 50 б.п. Фондовые рынки выросли вчера, несмотря на резко изменившиеся условия, однако сегодня фьючерсы в минусе, да и европейские рынки открылись в минус (Австралия -0.15%), курс доллара к корзине +0.1% (золото и евро в минусе), а доходность бундов ФРГ в фронтальном участке кривой несколько выше. Так что, вчерашний рост рынков под закрытие был, возможно, ни чем иным как dead cat bounce. Хотя…

Затронув такой термин, как “окно возможностей”, я бы сказал, что и у рынков сейчас такие возможности присутствуют: публикация новых статданных в негативном ключе вряд ли сейчас приведет к серьезным потерям (все и так понятно), ФРС повысит ставку, но это будет аж 27 июля, и да, с 15 июня объем активов на балансе ФРС начнет снижаться, но:

1. ФРС не изменила график сокращения объема активов на балансе и

2. Операции Минфина США для рынка в последнюю неделю положительны для рынков (по разным оценкам ведомство влило в систему порядка $96.7 млрд), т.е. избыточная ликвидность пока остается таковой.

Таким образом, у инвесторов и управляющих еще есть возможность что-то сделать, чтоб поднять свой доход для финальной отчетности в конце года. Не могу пока зарекаться, каким будет “период затишья рынков в сезон отпусков” августа (возможно, такого в этом году и не будет), но осень, как печальное время года, может оказаться таким же печальным периодом и для рынков. Поэтому “ковать металл” инвесторы, возможно, постараются именно сейчас – в ближайшие 3-4 недели. Возможно, это и не так. Посмотрим…

После роста накануне рынки летят вниз: европейские фондовые индексы в минусе на 1.0–1.9%, фьючерсы на индексы рынка США в минусе более чем на 1%, VIX выше почти на 3% (открывался даже чуть выше). Рынки, как известно, живут ожиданиями. Доллар чуть крепче, доходность казначейских чуть ниже (10Y UST 3.21%).

Сегодня (16:30 по Москве) и завтра (17:00) выступит председатель ФРС Дж Пауэлл. Вполне разумно рынки ожидают, что глава ФРС заявит нечто жесткое или просто подтвердит неумолимое намерение регулятора следовать политике ужесточения (пока окно возможностей конечно еще присутствует). Главное – потушить инфляционные ожидания. Вполне возможно, что и рынки, в свойственной им манере, предвосхищают события и уходят на более удобные позиции. Тем не менее, как обозначалось в тексте выше, для рынков также присутствует “окно возможностей” – до 27 июля, даты следующего совещания ФРС. Т.е., как обычно – “отступаем на ожиданиях, фиксируем по факту”

Сегодня (16:30 по Москве) и завтра (17:00) выступит председатель ФРС Дж Пауэлл. Вполне разумно рынки ожидают, что глава ФРС заявит нечто жесткое или просто подтвердит неумолимое намерение регулятора следовать политике ужесточения (пока окно возможностей конечно еще присутствует). Главное – потушить инфляционные ожидания. Вполне возможно, что и рынки, в свойственной им манере, предвосхищают события и уходят на более удобные позиции. Тем не менее, как обозначалось в тексте выше, для рынков также присутствует “окно возможностей” – до 27 июля, даты следующего совещания ФРС. Т.е., как обычно – “отступаем на ожиданиях, фиксируем по факту”

🎆 После всех произнесенных монетарными чиновниками США слов о “крестовом походе” против инфляции, данных обетах и заверениях бороться с “гидрой” и в июле, рынки ушли наверх: индекс S&P 500 к минимуму 17 июня сделал более 8%. Сегодня доллар почти +0.6% к корзине, да и бонды чуть повыше по доходности (10Y UST 3.22%). А главное, фондовый рынок настолько фееричен, что задаешься вопросом - а может ставим точку и ждем, как качели снова пойдут вниз?

👍1