Eurostat: CPI data

☝️ Темпы роста потребительских цен в Еврозоне ускорились в феврале до 5.9% в годовом выражении по сравнению с 5.1% месяцем ранее. Данные превзошли ожидания роста в 5.8%.

☝️ В месячном выражении темпы выросли на 0.9% по сравнению с 0.3% в январе

☝️ Наибольший вклад в рост цен внесли: Energy (+3.12%), Services (1.04%), Food, Alcohol & Tabacco (+0.9%) и non-energy industrial goods (+0.81%)

☝️ Наименьший прирост цен по странам - Франция, Мальта, Португалия, Финляндия и Швеция

☝️ Наибольший прирост цен по странам - Литва, Эстония, Чехия, Бельгия

☝️ Темпы роста потребительских цен в Еврозоне ускорились в феврале до 5.9% в годовом выражении по сравнению с 5.1% месяцем ранее. Данные превзошли ожидания роста в 5.8%.

☝️ В месячном выражении темпы выросли на 0.9% по сравнению с 0.3% в январе

☝️ Наибольший вклад в рост цен внесли: Energy (+3.12%), Services (1.04%), Food, Alcohol & Tabacco (+0.9%) и non-energy industrial goods (+0.81%)

☝️ Наименьший прирост цен по странам - Франция, Мальта, Португалия, Финляндия и Швеция

☝️ Наибольший прирост цен по странам - Литва, Эстония, Чехия, Бельгия

👉 Bank of England: как и ожидалось, ЦБ повысил ставку до 0.75% - третий раз с начала года

🇺🇸 Доходность 10Y UST достигла 2.32%. Однако, учитывая опережающий рост 2 и 5 ставок, на кривой может сформироваться горб: 3М ~ 0.56%, 2Y ~ 2.16%, 5Y ~ 2.35%.

Учитывая сохраняющиеся условия для более агрессивного повышения ФРС ставок, кривая будет и далее испытывать горизонтальный сдвиг вверх, а доходность 10Y UST может уже к середине года превысить 3%. Накануне Goldman Sachs заявил, что ожидает повышение ставки ФРС на 50 бп в мае и июне.

Столь быстрое повышение ставок вдоль всей кривой сегодня негативно отражается на ценах облигаций, но вскоре приведёт к негативным последствиям для фондового рынка (как с точки зрения переоценки в DCF моделях, так и с точки зрения более привлекательной доходности казначейских облигаций по сравнению с дивидендной доходностью акций).

Учитывая сохраняющиеся условия для более агрессивного повышения ФРС ставок, кривая будет и далее испытывать горизонтальный сдвиг вверх, а доходность 10Y UST может уже к середине года превысить 3%. Накануне Goldman Sachs заявил, что ожидает повышение ставки ФРС на 50 бп в мае и июне.

Столь быстрое повышение ставок вдоль всей кривой сегодня негативно отражается на ценах облигаций, но вскоре приведёт к негативным последствиям для фондового рынка (как с точки зрения переоценки в DCF моделях, так и с точки зрения более привлекательной доходности казначейских облигаций по сравнению с дивидендной доходностью акций).

👍1

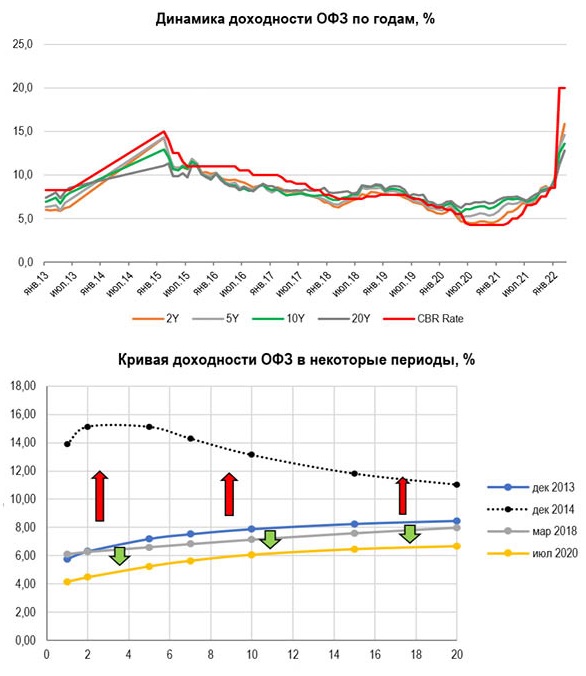

Рынок ОФЗ открыт. Что дальше❓

К началу кризиса 2008 года рынок ОФЗ был неликвиден и не привлекателен для инвесторов, как крупных институциональных, так и для частных. Как выразился один мой старый друг – управляющий портфелем крупной страховой компании – «рынок порос ряской и представляет собой больше подобие болота». 🐸🐸🐸

Сигналы надвигающегося шторма дали основания предложить эмитенту план полной перестройки рынка и усилиями энтузиастов и профессионалов данные шаги были осуществлены. Не все, конечно – рост цен на нефть и сложности с перенастройкой системы налогообложения на рынке ОФЗ дали Минфину основание остановить преобразования на достигнутом. Тем не менее, в 2012-2013 ликвидность рынка ОФЗ выросла настолько, что позволяла банкам и брокерам легко справляться с ордерами иностранных инвесторов объем которых теперь стал сравним по объёму с тикетами по евробондам на внешних рынках. Емкость рынка выросла в 3,5 раза, на рынок пришло большое количество инвесторов, а ставки упали вдоль дороги кривой. Когда же доля нерезидентов на внутреннем рынке стала превышать 35 и даже 40%, Минфин, «наслаждаясь» практически неограниченными возможностями по привлечению средств в бюджет и низкими ставками на первичном рынке, начал даже задумываться о рисках, которые с собой несет столь активное участие иностранцев.

Рынок стал неотъемлемой частью и бюджетного процесса и всего финансового рынка России. На рынок пришли и частные инвесторы, желающие получать доходность выше банковских депозитов.

В марте 2018 на фоне снижения ставки ЦБ РФ доходность ОФЗ опустилась до 6-7,5%, а в 2020 году после того, как ЦБ снизил ставку до 4,25% на фоне дальнейшего падения инфляции и полной финансовой стабилизации после шоков 2014 года, доходность ОФЗ снизилась до 4-6% в фронтальном и среднем участке кривой. И даже длинные бумаги давали номинальную доходность порядка всего 6,6-6,8%.

😱 Сегодня рынок переживает очередное шоковое состояние. Доходность вдоль кривой вернулась к уровням 2014 года. Можно было бы предположить, что и сейчас рынок стабилизируется на этих уровнях, однако произошедшие события говорят не только о неопределенности в дальнейшем, но и ставят множество вопросов относительно качественных и количественных показателей рынка ОФЗ на среднесрочную перспективу.

К началу кризиса 2008 года рынок ОФЗ был неликвиден и не привлекателен для инвесторов, как крупных институциональных, так и для частных. Как выразился один мой старый друг – управляющий портфелем крупной страховой компании – «рынок порос ряской и представляет собой больше подобие болота». 🐸🐸🐸

Сигналы надвигающегося шторма дали основания предложить эмитенту план полной перестройки рынка и усилиями энтузиастов и профессионалов данные шаги были осуществлены. Не все, конечно – рост цен на нефть и сложности с перенастройкой системы налогообложения на рынке ОФЗ дали Минфину основание остановить преобразования на достигнутом. Тем не менее, в 2012-2013 ликвидность рынка ОФЗ выросла настолько, что позволяла банкам и брокерам легко справляться с ордерами иностранных инвесторов объем которых теперь стал сравним по объёму с тикетами по евробондам на внешних рынках. Емкость рынка выросла в 3,5 раза, на рынок пришло большое количество инвесторов, а ставки упали вдоль дороги кривой. Когда же доля нерезидентов на внутреннем рынке стала превышать 35 и даже 40%, Минфин, «наслаждаясь» практически неограниченными возможностями по привлечению средств в бюджет и низкими ставками на первичном рынке, начал даже задумываться о рисках, которые с собой несет столь активное участие иностранцев.

Рынок стал неотъемлемой частью и бюджетного процесса и всего финансового рынка России. На рынок пришли и частные инвесторы, желающие получать доходность выше банковских депозитов.

В марте 2018 на фоне снижения ставки ЦБ РФ доходность ОФЗ опустилась до 6-7,5%, а в 2020 году после того, как ЦБ снизил ставку до 4,25% на фоне дальнейшего падения инфляции и полной финансовой стабилизации после шоков 2014 года, доходность ОФЗ снизилась до 4-6% в фронтальном и среднем участке кривой. И даже длинные бумаги давали номинальную доходность порядка всего 6,6-6,8%.

😱 Сегодня рынок переживает очередное шоковое состояние. Доходность вдоль кривой вернулась к уровням 2014 года. Можно было бы предположить, что и сейчас рынок стабилизируется на этих уровнях, однако произошедшие события говорят не только о неопределенности в дальнейшем, но и ставят множество вопросов относительно качественных и количественных показателей рынка ОФЗ на среднесрочную перспективу.

{kind=link}

👍3

🇬🇧UK Macro:

👉 Индекс цен потребителей (CPI) вырос в феврале на 6.2% г/г по сравнению с 5.5% в январе, превысив также ожидания роста на 5.9% (базовый индекс CPI +5.2% против 4.4% месяцем ранее),

👉 Индекс цен производителей (PPI) вырос в феврале на 10.1% г/г по сравнению с 9.9% в январе, совпав с ожиданиями рынка.

👉 Индекс цен потребителей (CPI) вырос в феврале на 6.2% г/г по сравнению с 5.5% в январе, превысив также ожидания роста на 5.9% (базовый индекс CPI +5.2% против 4.4% месяцем ранее),

👉 Индекс цен производителей (PPI) вырос в феврале на 10.1% г/г по сравнению с 9.9% в январе, совпав с ожиданиями рынка.

👍2

🇪🇺Eurozone. Евростат опубликовал предварительную оценку активности в экономике региона:

👉 индекс PMI промсектора снизился до 57.0 пункта по сравнению с 58.2 в феврале

👉 индекс PMI сектора услуг региона снизился до 54.8 по сравнению с 55.5 месяцем ранее

👉 индекс PMI промсектора снизился до 57.0 пункта по сравнению с 58.2 в феврале

👉 индекс PMI сектора услуг региона снизился до 54.8 по сравнению с 55.5 месяцем ранее

🇺🇸 U.S. Предварительная оценка активности в экономике США в марте:

👉 индекс PMI промсектора вырос до 58.5 п. по сравнению с 57.3 в феврале (ожидания 56.3)

👉 индекс PMI сектора услуг вырос до 58.9 п. по сравнению с 56.5 в феврале (ожидания 56.0)

👉 индекс PMI промсектора вырос до 58.5 п. по сравнению с 57.3 в феврале (ожидания 56.3)

👉 индекс PMI сектора услуг вырос до 58.9 п. по сравнению с 56.5 в феврале (ожидания 56.0)

Сегодня цены на золото вновь выросли после того как Минфин США, в рамках новых санкций, наложил запрет на операции с золотом и другими драгоценными металлами с участием РФ.

По данным ЦБ РФ размер монетарного золота на 1 февраля 2022 оценивался в размере 132,26 млрд долларов США.

После заморозки валютных резервов ЦБ РФ на рынках дискутировалась идея, что продажа части золотого запаса России может оказать влияние на рыночные цены. Однако, 8 марта цены на золото достигли 2070,3 долларов за тройскую унцию (т.е. +13,2% с начала года), опустившись после до 1895,2.

Сегодня цена достигла 1963,7 за унцию, поднявшись за день на 1%, подстегнув цены золотопроизводителей и цены ETF на драгметалл.

По данным ЦБ РФ размер монетарного золота на 1 февраля 2022 оценивался в размере 132,26 млрд долларов США.

После заморозки валютных резервов ЦБ РФ на рынках дискутировалась идея, что продажа части золотого запаса России может оказать влияние на рыночные цены. Однако, 8 марта цены на золото достигли 2070,3 долларов за тройскую унцию (т.е. +13,2% с начала года), опустившись после до 1895,2.

Сегодня цена достигла 1963,7 за унцию, поднявшись за день на 1%, подстегнув цены золотопроизводителей и цены ETF на драгметалл.

👍1

Еще одна неделя долой. Какие выводы?

Темпы роста доходности казначейских облигаций США ускорились на прошедшей неделе после того, как председатель Д. Пауэлл признал, что рынок труда «чрезвычайно сжат», инфляция «слишком высока» и ФРС, возможно, должна действовать быстрее в отношении ставок. Выступление его коллег и руководителей федеральных резервных банков на неделе прозвучало в том же духе. Таким образом, к постоянным «ястребам» в монетарной политике присоединились «умеренные» и даже последние приверженцы мягкого подхода.

В результате к концу недели ставки вдоль кривой выросли на 45-85 б.п. с начала месяца (70-155 б.п. с начала года), причем в значительной степени, именно в фронтальном участке. В результате доходность 5Y UST (2,56%) превысила уровень 10Y UST (2,49%), сформировав «горб» на кривой. Спрэд же между 10Y UST и 2Y UST сузился до 17-21 б.п.

Ранее я уже отмечал мнение Goldman Sachs, который повысил свой прогноз по ставке ФРС в 2022, ожидая ее повышения на 50 б.п. дважды – в мае и июне – и по 25 б.п. на четырех последующих совещаниях с июля по декабрь. В подобном духе высказался также Bank of America, а Citi дал прогноз сразу о четырех повышениях ставки на 50 б.п. Рынки ожидают, что к концу года ставка может достичь 2,50-2,75%.

Не раскрытой пока остается тема огромного объема активов на балансе ФРС. Согласно последнему отчету, объем активов на балансе Fed достиг нового абсолютного максимума – 8,96 трлн долларов, т.е. за месяц (с 23 февраля по 23 марта) объем на балансе вырос на 34,4 млрд. Это инерция. Но в марте программа выкупа завершается. Скорее всего, на ближайшем совещании в начале мая Fed заявит о плане разгрузки накопленного баланса (сроки, объемы), что неминуемо отразится на рынках.

Здесь, кстати, интересно отметить еще один отчет – темпы роста денежной массы М2 США замедлились в феврале до 11% г/г. Достигнув пика в феврале прошлого года (27%), они снизились к маю 2021 и оставались около 13% в течение полугода. Почему это интересно отметить? Потому что в 2021 ФРС упорствовала, настаивая на временном характере инфляции, в то время как инвесторы указывали на монетарный и фискальный характер происходящего и высокие риски потери контроля за ценами в дальнейшем. Сейчас же, когда темпы М2 снижаются, ФРС решает стать в авангарде рынков и бороться с инфляцией жестко. Риски для экономики в подобных условиях растут.

Для финансовых рынков риски сегодня сосредоточены в активах с низким уровнем качества и устойчивости к росту стоимости рефинансирования. На развивающихся рынках для суверенных заемщиков риски сформировались уже давно (за период пандемии многие страны значительно нарастили объем долга, а показатели внешних счетов ухудшилось), но мягкая политика ФРС и других ключевых ЦБ мира (по данным на 18 марта объем активов на балансе ЕЦБ также достиг рекордного значения – 8,7 трлн. евро) помогала им оставаться в тени и избегать бегства капиталов. Именно поэтому можно быть уверенным в том, что спрэды HY бондов и еврооблигаций на развивающихся рынках с кредитным рейтингом «ВВ» и ниже будут продолжать расширяться.

Текущее восхождение на фондовом рынке США пока имеет место быть и, возможно, сохранится еще в начале апреля, но скорее всего, будет уже угасать. Фондовый рынок Европы в свете безмерно возросших рисков для экономики Еврозоны, скорее всего, будет оставаться под давлением, даже для активов с высоким уровнем качества. Однако дальнейшее ослабление курса евро (с перспективой достижения паритета к доллару) сделает акции сильнейших компаний Европы более привлекательными для инвестиций уже во второй половине года.

Темпы роста доходности казначейских облигаций США ускорились на прошедшей неделе после того, как председатель Д. Пауэлл признал, что рынок труда «чрезвычайно сжат», инфляция «слишком высока» и ФРС, возможно, должна действовать быстрее в отношении ставок. Выступление его коллег и руководителей федеральных резервных банков на неделе прозвучало в том же духе. Таким образом, к постоянным «ястребам» в монетарной политике присоединились «умеренные» и даже последние приверженцы мягкого подхода.

В результате к концу недели ставки вдоль кривой выросли на 45-85 б.п. с начала месяца (70-155 б.п. с начала года), причем в значительной степени, именно в фронтальном участке. В результате доходность 5Y UST (2,56%) превысила уровень 10Y UST (2,49%), сформировав «горб» на кривой. Спрэд же между 10Y UST и 2Y UST сузился до 17-21 б.п.

Ранее я уже отмечал мнение Goldman Sachs, который повысил свой прогноз по ставке ФРС в 2022, ожидая ее повышения на 50 б.п. дважды – в мае и июне – и по 25 б.п. на четырех последующих совещаниях с июля по декабрь. В подобном духе высказался также Bank of America, а Citi дал прогноз сразу о четырех повышениях ставки на 50 б.п. Рынки ожидают, что к концу года ставка может достичь 2,50-2,75%.

Не раскрытой пока остается тема огромного объема активов на балансе ФРС. Согласно последнему отчету, объем активов на балансе Fed достиг нового абсолютного максимума – 8,96 трлн долларов, т.е. за месяц (с 23 февраля по 23 марта) объем на балансе вырос на 34,4 млрд. Это инерция. Но в марте программа выкупа завершается. Скорее всего, на ближайшем совещании в начале мая Fed заявит о плане разгрузки накопленного баланса (сроки, объемы), что неминуемо отразится на рынках.

Здесь, кстати, интересно отметить еще один отчет – темпы роста денежной массы М2 США замедлились в феврале до 11% г/г. Достигнув пика в феврале прошлого года (27%), они снизились к маю 2021 и оставались около 13% в течение полугода. Почему это интересно отметить? Потому что в 2021 ФРС упорствовала, настаивая на временном характере инфляции, в то время как инвесторы указывали на монетарный и фискальный характер происходящего и высокие риски потери контроля за ценами в дальнейшем. Сейчас же, когда темпы М2 снижаются, ФРС решает стать в авангарде рынков и бороться с инфляцией жестко. Риски для экономики в подобных условиях растут.

Для финансовых рынков риски сегодня сосредоточены в активах с низким уровнем качества и устойчивости к росту стоимости рефинансирования. На развивающихся рынках для суверенных заемщиков риски сформировались уже давно (за период пандемии многие страны значительно нарастили объем долга, а показатели внешних счетов ухудшилось), но мягкая политика ФРС и других ключевых ЦБ мира (по данным на 18 марта объем активов на балансе ЕЦБ также достиг рекордного значения – 8,7 трлн. евро) помогала им оставаться в тени и избегать бегства капиталов. Именно поэтому можно быть уверенным в том, что спрэды HY бондов и еврооблигаций на развивающихся рынках с кредитным рейтингом «ВВ» и ниже будут продолжать расширяться.

Текущее восхождение на фондовом рынке США пока имеет место быть и, возможно, сохранится еще в начале апреля, но скорее всего, будет уже угасать. Фондовый рынок Европы в свете безмерно возросших рисков для экономики Еврозоны, скорее всего, будет оставаться под давлением, даже для активов с высоким уровнем качества. Однако дальнейшее ослабление курса евро (с перспективой достижения паритета к доллару) сделает акции сильнейших компаний Европы более привлекательными для инвестиций уже во второй половине года.

👍6

🇺🇸 Число нефтяных буровых установок (риг) в США, по данным Baker Hughes, выросло за прошедшую неделю до 5️⃣3️⃣1️⃣: прирост за неделю составил 7 шт. и 51 с начала года.

Минимальное число риг (180 шт.) было зафиксировано в июле – августе 2020 года, когда цены на нефть WTI опускались до $35–40 за баррель).

Минимальное число риг (180 шт.) было зафиксировано в июле – августе 2020 года, когда цены на нефть WTI опускались до $35–40 за баррель).

👍1

Заявление главы МО РФ и новости о ходе переговорного процесса вчера были воспринято рынками как обнадеживающий сигнал того, что самый страшный период для обычных людей в Украине, возможно, близок к завершению, а риски его затягивания для мировой, и особенно, европейской экономики, ограничены уже более определенными временными рамками (как не страшно и цинично это бы не звучало в подобных обстоятельствах по сравнению с человеческими жизнями).

По итогам дня курс евро укрепился на 1%, курс доллара к корзине валют снизился на 0,7% до 98,42 пункта, курс иены снизился на 0,9% до 122,84. Фондовый рынок Европы укрепился – индекс STOXX 600 вырос на 1,7%, EuroNext 100 – на 2,3%. Цены на золото продолжили снижение, потеряв по итогам дня 0,2% и опустившись до 1919,2 долларов за унцию.

На этом фоне доходность 2Y UST поднялась до 2,37-2,39%, в то время как доходность 10Y UST снизилась до 2,4%. Таким образом 2у10у спрэд сузился с 17-21 в конце прошедшей недели до 2-3 б.п. Ожидания того, что ФРС пойдет на ускоренное повышение ставки (в начале мая регулятор может повысить ставку на 50 б.п.) привели к ускоренному процессу инвертирования кривой – доходность 5Y UST сравнялась или даже превысила доходность 30Y UST, а 5у30у спрэд впервые с 2006 года стал отрицательным – минус 1 б.п. (инверсия кривой обычно ассоциируется как предвестник рецессии в экономике).

Сегодня будут опубликован отчет ADP по занятости в США, окончательная оценка роста ВВП США за 4К21 (предыдущая оценка была повышена с 6,9 до 7,0% в квартальном выражении, по сравнению с ростом экономики США в 3К21 на 2,3% к/к), а также данные о запасах нефти в хранилищах США. Помимо этого, утром выступит президент ЕЦБ Кристин Лагард, а вечером – президент ФРБ Канзаса Эстер Джордж. Ключевым событием недели с точки макростатистики станут данные по рынку труда и уровню безработицы в США, которые будут опубликованы в пятницу.

По итогам дня курс евро укрепился на 1%, курс доллара к корзине валют снизился на 0,7% до 98,42 пункта, курс иены снизился на 0,9% до 122,84. Фондовый рынок Европы укрепился – индекс STOXX 600 вырос на 1,7%, EuroNext 100 – на 2,3%. Цены на золото продолжили снижение, потеряв по итогам дня 0,2% и опустившись до 1919,2 долларов за унцию.

На этом фоне доходность 2Y UST поднялась до 2,37-2,39%, в то время как доходность 10Y UST снизилась до 2,4%. Таким образом 2у10у спрэд сузился с 17-21 в конце прошедшей недели до 2-3 б.п. Ожидания того, что ФРС пойдет на ускоренное повышение ставки (в начале мая регулятор может повысить ставку на 50 б.п.) привели к ускоренному процессу инвертирования кривой – доходность 5Y UST сравнялась или даже превысила доходность 30Y UST, а 5у30у спрэд впервые с 2006 года стал отрицательным – минус 1 б.п. (инверсия кривой обычно ассоциируется как предвестник рецессии в экономике).

Сегодня будут опубликован отчет ADP по занятости в США, окончательная оценка роста ВВП США за 4К21 (предыдущая оценка была повышена с 6,9 до 7,0% в квартальном выражении, по сравнению с ростом экономики США в 3К21 на 2,3% к/к), а также данные о запасах нефти в хранилищах США. Помимо этого, утром выступит президент ЕЦБ Кристин Лагард, а вечером – президент ФРБ Канзаса Эстер Джордж. Ключевым событием недели с точки макростатистики станут данные по рынку труда и уровню безработицы в США, которые будут опубликованы в пятницу.

👍4

🇷🇺 О курсе рубля

В начале 90-х Россия осуществила ряд важнейших преобразований по пути либерализации валютного законодательства. Значимым шагом к конвертируемости национальной валюты стало присоединение России в 1996 году к статье XIV Соглашения МВФ, предусматривающей устранение множественности обменных курсов. Россия присоединилась и к статье VIII, взяв на себя обязательство по недопущению введения ограничений на обмен валюты для осуществления текущих внешнеэкономических операций. Это было крайне важно для обеспечения условий притока средств иностранных инвесторов на внутренний рынок РФ – начиная от инвестиций в государственные ценные бумаги и заканчивая прямыми инвестициями. Этот шаг позволил гарантировать нерезидентам возможность репатриации как капитала, так и доходов, полученных в РФ.

Возможно, слова о «мобилизационной экономике» можно было бы интерпретировать в свете текущих событий и полагать что это временная мера. МВФ в ряде случаев допускает введение экстраординарных мер валютного контроля, если они являются временными. Однако, шаги предпринимаемые планомерно сегодня в России говорят о постепенном «демонтаже» достигнутого за последние 30 лет.

ЦБ РФ в письме от 30 марта рекомендовал банкам приблизить курс обмена валюты к биржевому для импортеров и тех, у кого есть валютные обязательства, в то время как условия покупки валюты для остальных компаний, наоборот, рекомендовано ухудшить:

1️⃣ Для компаний-импортеров, приобретающих валюту для расчетов по импортным контрактам; для корпоративных клиентов, имеющих валютные кредиты или еврооблигации (если валюта приобретается для расчетов по таким обязательствам); для юридических лиц, покупающих валюту для совершения операций с разрешения специальной правительственной комиссии – максимальное отклонение курса в банке от биржевого уровня не должно превышать 2 руб.

2️⃣ Для остальных компаний предлагается расширить диапазон спредов (разница между ценой покупки и продажи валюты) по обменным операциям в долларах, евро и фунтах стерлингов. Банкам рекомендуется устанавливать курсы с отклонением не менее 10 руб. от биржевых уровней.

ЦБ предложил подобные изменения для того, чтобы обеспечить стабильность на финансовом рынке и предотвратить «существенное наращивание» обязательств банков в валюте перед юрлицами и физлицами, отмечается в документе (не указано на какой срок вводятся подобные меры).

Когда ленты пестрят новостями об укреплении курса рубля к доллару или евро надо понимать, что это не является отражением реального курсообразования и достижением экономики или показателем силы национальной валюты. Валютного рынка нет, а значит и нет валютного курса – он устанавливается (можно считать административно): на рынке присутствуют государственные экспортеры, обязанные распоряжением ЦБ продавать 80% валютной выручки. Положительное сальдо внешнеторгового баланса РФ ранее обеспечивалось превышением экспорта над импортом, но его объем заметно упал в последние недели. Таким образом, превышение продаваемой на внутреннем рынке валютной выручки стало еще более очевидным и определяющим «курс» (исключение нерезидентов из торгов и введение барьеров для трансграничных операций, запрет на вывоз капитала, налог на продажу иностранной валюты, прекращение авиасообщения со многими странами и проч.). Поэтому валютный курс рубля сегодня можно установить официально на любом уровне.

❓Вопрос в том какой именно курс будет привлекателен для бюджета. А главное – «эпохальным» для рубля становится не столько сближение с Китаем, Индией или Ираном во взаиморасчетах или механизмах курсообразования, сколько резкий отказ от проверенного десятилетиями подхода к регулированию экономики…

В начале 90-х Россия осуществила ряд важнейших преобразований по пути либерализации валютного законодательства. Значимым шагом к конвертируемости национальной валюты стало присоединение России в 1996 году к статье XIV Соглашения МВФ, предусматривающей устранение множественности обменных курсов. Россия присоединилась и к статье VIII, взяв на себя обязательство по недопущению введения ограничений на обмен валюты для осуществления текущих внешнеэкономических операций. Это было крайне важно для обеспечения условий притока средств иностранных инвесторов на внутренний рынок РФ – начиная от инвестиций в государственные ценные бумаги и заканчивая прямыми инвестициями. Этот шаг позволил гарантировать нерезидентам возможность репатриации как капитала, так и доходов, полученных в РФ.

Возможно, слова о «мобилизационной экономике» можно было бы интерпретировать в свете текущих событий и полагать что это временная мера. МВФ в ряде случаев допускает введение экстраординарных мер валютного контроля, если они являются временными. Однако, шаги предпринимаемые планомерно сегодня в России говорят о постепенном «демонтаже» достигнутого за последние 30 лет.

ЦБ РФ в письме от 30 марта рекомендовал банкам приблизить курс обмена валюты к биржевому для импортеров и тех, у кого есть валютные обязательства, в то время как условия покупки валюты для остальных компаний, наоборот, рекомендовано ухудшить:

1️⃣ Для компаний-импортеров, приобретающих валюту для расчетов по импортным контрактам; для корпоративных клиентов, имеющих валютные кредиты или еврооблигации (если валюта приобретается для расчетов по таким обязательствам); для юридических лиц, покупающих валюту для совершения операций с разрешения специальной правительственной комиссии – максимальное отклонение курса в банке от биржевого уровня не должно превышать 2 руб.

2️⃣ Для остальных компаний предлагается расширить диапазон спредов (разница между ценой покупки и продажи валюты) по обменным операциям в долларах, евро и фунтах стерлингов. Банкам рекомендуется устанавливать курсы с отклонением не менее 10 руб. от биржевых уровней.

ЦБ предложил подобные изменения для того, чтобы обеспечить стабильность на финансовом рынке и предотвратить «существенное наращивание» обязательств банков в валюте перед юрлицами и физлицами, отмечается в документе (не указано на какой срок вводятся подобные меры).

Когда ленты пестрят новостями об укреплении курса рубля к доллару или евро надо понимать, что это не является отражением реального курсообразования и достижением экономики или показателем силы национальной валюты. Валютного рынка нет, а значит и нет валютного курса – он устанавливается (можно считать административно): на рынке присутствуют государственные экспортеры, обязанные распоряжением ЦБ продавать 80% валютной выручки. Положительное сальдо внешнеторгового баланса РФ ранее обеспечивалось превышением экспорта над импортом, но его объем заметно упал в последние недели. Таким образом, превышение продаваемой на внутреннем рынке валютной выручки стало еще более очевидным и определяющим «курс» (исключение нерезидентов из торгов и введение барьеров для трансграничных операций, запрет на вывоз капитала, налог на продажу иностранной валюты, прекращение авиасообщения со многими странами и проч.). Поэтому валютный курс рубля сегодня можно установить официально на любом уровне.

❓Вопрос в том какой именно курс будет привлекателен для бюджета. А главное – «эпохальным» для рубля становится не столько сближение с Китаем, Индией или Ираном во взаиморасчетах или механизмах курсообразования, сколько резкий отказ от проверенного десятилетиями подхода к регулированию экономики…

👍8

🇹🇷Turkey Marco:

👉 Темпы роста Индекса потребительских цен (CPI) ускорились в марте до 61.14% г/г (54.44% месяцем ранее и 36.08% в конце 2021) *

👉 Темпы роста Индекса цен производителей (PPI) ускорились в марте до 114.97% г/г (105.01% месяцем ранее и 79.89% в конце 2021) *

17 марта ЦБ Турции сохранил ставку на уровне 14% (1 week REPO rate). Следующее совещание Комитета по монетарной политике намечено на 14 апреля.

* Статистический институт Турции (www.tuik.gov.tr)

👉 Темпы роста Индекса потребительских цен (CPI) ускорились в марте до 61.14% г/г (54.44% месяцем ранее и 36.08% в конце 2021) *

👉 Темпы роста Индекса цен производителей (PPI) ускорились в марте до 114.97% г/г (105.01% месяцем ранее и 79.89% в конце 2021) *

17 марта ЦБ Турции сохранил ставку на уровне 14% (1 week REPO rate). Следующее совещание Комитета по монетарной политике намечено на 14 апреля.

* Статистический институт Турции (www.tuik.gov.tr)

👍1

🇺🇸Доходность 10Y UST поднялась в среду на 6 бп до 2.61%, а 2y10y-спрэд расширился до +9 бп после того, как в самом начале месяца опускался в негативную зону - до минус 6 бп (впервые с августа 2019).

Ранее во вторник член управляющего комитета ФРС США Лаэль Брейнард, которая обычно выступает за мягкую политику и низкие ставки, заявила, что центральный банк должен действовать быстрее, повышая процентные ставки, чтобы снизить инфляцию. Она также выступила за ускоренное сокращение объема активов на балансе, которое, возможно, должно быть начато в мае. Рынки действительно закладывали сценарий повышения ставок на 50 бп на совещании ФРС в мае и июне, ожидая, что регулятор, следующий обычно политике forward guidance, откроет также свои планы в отношении активов на балансе. Однако, заявление Брейнард, очевидно, заставило всех понять, что процесс QT может быть начат немедленно тут же.

Фондовый индекс S&P 500, потерявший к началу марта 12.5% с начала года, резко пошел вверх после совещания ФРС, на котором ставка была повышена аккуратно на 25 бп. Однако, неутешительная макростатистика и (неожиданно) окрепшая решимость ФРС активно включиться в борьбу с инфляцией, вновь толкнула фондовые рынки вниз, а доходность казначейских облигаций выше вдоль кривой (усилив при этом тенденцию к ее инверсии).

Ранее я уже писал, что доходность 10Y UST может достичь уровня 3% к середине года. Однако рынки, как известно, живут ожиданиями, а потому мировая конъюнктура может легко ускорить этот момент. Интересно другое – 5y30y-спрэд, т.е. разница между доходностью 30 и 5-летних UST, опустился в негативную зону (минус 8-12 бп). Впервые с марта 2006 года. И если 2y10y-спрэд сегодня вновь стал положительным, то разница между средне- и долгосрочными ставками остается пока негативной… Что ж, нормализация политики ФРС неминуемо должна привести к нормализации стоимости активов на финансовых рынках. Это все понимают сегодня и готовятся к этому. Но более важно ответить себе на вопрос – не является ли сегодняшняя повышенная и запоздалая активность ФРС попыткой успеть вскочить в уходящий поезд и сформировать себе более широкое, чем в 2018, пространство для маневра, когда риски для экономики встанут в полный рост?

Ранее во вторник член управляющего комитета ФРС США Лаэль Брейнард, которая обычно выступает за мягкую политику и низкие ставки, заявила, что центральный банк должен действовать быстрее, повышая процентные ставки, чтобы снизить инфляцию. Она также выступила за ускоренное сокращение объема активов на балансе, которое, возможно, должно быть начато в мае. Рынки действительно закладывали сценарий повышения ставок на 50 бп на совещании ФРС в мае и июне, ожидая, что регулятор, следующий обычно политике forward guidance, откроет также свои планы в отношении активов на балансе. Однако, заявление Брейнард, очевидно, заставило всех понять, что процесс QT может быть начат немедленно тут же.

Фондовый индекс S&P 500, потерявший к началу марта 12.5% с начала года, резко пошел вверх после совещания ФРС, на котором ставка была повышена аккуратно на 25 бп. Однако, неутешительная макростатистика и (неожиданно) окрепшая решимость ФРС активно включиться в борьбу с инфляцией, вновь толкнула фондовые рынки вниз, а доходность казначейских облигаций выше вдоль кривой (усилив при этом тенденцию к ее инверсии).

Ранее я уже писал, что доходность 10Y UST может достичь уровня 3% к середине года. Однако рынки, как известно, живут ожиданиями, а потому мировая конъюнктура может легко ускорить этот момент. Интересно другое – 5y30y-спрэд, т.е. разница между доходностью 30 и 5-летних UST, опустился в негативную зону (минус 8-12 бп). Впервые с марта 2006 года. И если 2y10y-спрэд сегодня вновь стал положительным, то разница между средне- и долгосрочными ставками остается пока негативной… Что ж, нормализация политики ФРС неминуемо должна привести к нормализации стоимости активов на финансовых рынках. Это все понимают сегодня и готовятся к этому. Но более важно ответить себе на вопрос – не является ли сегодняшняя повышенная и запоздалая активность ФРС попыткой успеть вскочить в уходящий поезд и сформировать себе более широкое, чем в 2018, пространство для маневра, когда риски для экономики встанут в полный рост?

🔥3

🇺🇸 ФРС США опубликовала протокол совещания 15-16 марта

Наконец раскрыта тема количественного ужесточения (QT), т.е. плана которым ФРС намерена сокращать объем активов на собственном балансе ($8,94 трлн по состоянию на 31 марта).

Члены Комитета в целом согласились, что:

⭕ ежемесячно лимит в размере $60 млрд для казначейских облигаций и $35 млрд для ипотечных закладных (MBS), вероятно, будет уместным;

⭕ ограничения могут вводиться поэтапно в течение трех месяцев или несколько дольше, если этого требуют рыночные условия.

Наконец раскрыта тема количественного ужесточения (QT), т.е. плана которым ФРС намерена сокращать объем активов на собственном балансе ($8,94 трлн по состоянию на 31 марта).

Члены Комитета в целом согласились, что:

⭕ ежемесячно лимит в размере $60 млрд для казначейских облигаций и $35 млрд для ипотечных закладных (MBS), вероятно, будет уместным;

⭕ ограничения могут вводиться поэтапно в течение трех месяцев или несколько дольше, если этого требуют рыночные условия.

👍2

🇬🇷Греция: Инфляция в марте достигла 8.9% в годовом выражении

Это самые высокие темпы роста с июня 1996 года. Исторический максимум был достигнут в начале 1974 - 33.6% (Период истории страны с апреля 1967 по июль 1974 связан с правлением “черных полковников”. С января 1981 Греция вступила в ЕЭС). После бюджетного кризиса 2011 темпы роста потребительских цен быстро падали и в декабре 2013 года дефляция достигла 2.9%. Лишь в начале 2017 прирост стал вновь положительным, но инфляция не превышала 2%. Дефляционные периоды экономика пережила вновь во второй половине 2019 и с мая 2021 по май 2021.

Это самые высокие темпы роста с июня 1996 года. Исторический максимум был достигнут в начале 1974 - 33.6% (Период истории страны с апреля 1967 по июль 1974 связан с правлением “черных полковников”. С января 1981 Греция вступила в ЕЭС). После бюджетного кризиса 2011 темпы роста потребительских цен быстро падали и в декабре 2013 года дефляция достигла 2.9%. Лишь в начале 2017 прирост стал вновь положительным, но инфляция не превышала 2%. Дефляционные периоды экономика пережила вновь во второй половине 2019 и с мая 2021 по май 2021.

👍1

🇪🇺 Eurostat: Потребление газа и дизеля в 2020 году в ЕС сократилось на 7%, особенно в Люксембурге, Италии, Испании и Словении. Только в Финляндии, Кипре и Румынии потребление оказалось выше, чем в 2019 году.

В 2021 году потребление в ЕС увеличилось, но не достигло уровня 2019 года (-6%).

В некоторых случаях, например в Люксембурге, Германии, Нидерландах и Греции, потребление в 2021 по сравнению с 2019 упало до еще более низкого уровня, чем в 2020, в то время как в 10 государствах-членах использование газа и дизельного топлива превысило уровни 2019 г. (Румыния, Эстония , Хорватия, Польша, Кипр, Литва, Болгария, Чехия, Швеция и Латвия).

В 2021 году потребление в ЕС увеличилось, но не достигло уровня 2019 года (-6%).

В некоторых случаях, например в Люксембурге, Германии, Нидерландах и Греции, потребление в 2021 по сравнению с 2019 упало до еще более низкого уровня, чем в 2020, в то время как в 10 государствах-членах использование газа и дизельного топлива превысило уровни 2019 г. (Румыния, Эстония , Хорватия, Польша, Кипр, Литва, Болгария, Чехия, Швеция и Латвия).

🎈 Рост инфляции – это, как сейчас принято говорить, проблемы с разорванными цепочками в экономике. В это понятие можно включить многое: потеря работников у себя на производстве или в кондитерской; запертые на локдаун из-за пандемии сотрудники, не стремящиеся выходить на работу, так как государство выплачивает им «компенсацию»; это потеря поставщиков, которые также были вынуждены свернуть производство. Но потребители товаров и услуг все равно остаются и их потребности тоже.

Также это и установление барьеров, границ, и неожиданно быстрое завершение предыдущего процесса глобализации, позволявшего путем конкуренции множества производителей давать потребителям лучшие товары и услуги по более низким ценам. Это и бюджет, и монетарные власти, вновь разбросавшие деньги с вертолета и утопившие развитые страны в потоке избыточной ликвидности. Центральные банки, совершенно очевидно, упустили контроль за ценами, упорствуя, что рост цен является «временным». Инвесторы предупреждали еще в конце 2020 года, что позже регуляторам придется корректировать монетарную политику резче и более болезненно для рынков.

Опубликованные сегодня отчеты за март показали сохранение тренда на рост цен:

🇩🇪 Германия – 7,3% в годовом выражении по сравнению с 5,1% в феврале;

🇺🇸 США – 8,5% г/г по сравнению с 7,9% месяцем ранее.

Также это и установление барьеров, границ, и неожиданно быстрое завершение предыдущего процесса глобализации, позволявшего путем конкуренции множества производителей давать потребителям лучшие товары и услуги по более низким ценам. Это и бюджет, и монетарные власти, вновь разбросавшие деньги с вертолета и утопившие развитые страны в потоке избыточной ликвидности. Центральные банки, совершенно очевидно, упустили контроль за ценами, упорствуя, что рост цен является «временным». Инвесторы предупреждали еще в конце 2020 года, что позже регуляторам придется корректировать монетарную политику резче и более болезненно для рынков.

Опубликованные сегодня отчеты за март показали сохранение тренда на рост цен:

🇩🇪 Германия – 7,3% в годовом выражении по сравнению с 5,1% в феврале;

🇺🇸 США – 8,5% г/г по сравнению с 7,9% месяцем ранее.

{kind=link}

💡 Выбор Категории Риска │ Качество Активов

Выбирая инструменты и время для осуществления инвестиций, вы наверняка стараетесь разобраться в макро-повестке – т.е. в какой фазе находится мировой, региональный и страновой экономический цикл, понять перспективы монетарной политики на среднесрочную перспективу, перспективы развития тех или иных секторов экономики, даже технические факторы – в какой фазе они. Кроме того, что ближе и для каких инструментов больше подходят ваши капитальные возможности – акции или облигации (долговые рынки, как правило, более капиталоемки, а потому менее доступны среднестатистическому инвестору).

❓ Однако, немаловажным остается вопрос выбора качества активов: это – Investment grade, где доходность низка, но качество подтверждено, либо это Speculative Grade (High Yield & Junk Assets), в которых вы можете получить максимальный доход/убыток, но качество которых не позволяет вам держать актив долго в портфеле. В случае с SG/HY активах, розничные инвесторы полагаются на краткосрочность своих операций, а потому не уделяют большого внимания качеству – мол, «успею выскочить».

С конца 2020 года, когда большинство качественных активов не приносит заметного дохода, а потому высокодоходные активы и активы на развивающихся рынках вновь оказались в центре внимания. Понять можно – ключевые центральные банки сохраняют процентные ставки около нуля, а программы выкупа активов (QE) действуют, а потому избыточная ликвидность рынков «вывезет на волне туда, куда надо». Однако, полезно обращаться к истории и оценивать риски в каждой категории: как правило, число дефолтов и переходов эмитентов в другую рейтинговую категорию возрастает сразу после кризисов или заметных корректив в монетарной политике (как это было в 2018 под влиянием ФРС, заметно ужесточившей монетарную политику, или в 2020 на фоне рукотворной остановки мировой экономики).

Буквально несколько дней назад агентство S&P Global Ratings опубликовало свой ежегодный отчет о тенденциях 2021 года в области оценки корпоративных дефолтов и изменений рейтингов на глобальных рынках: по мнению аналитиков агентства, качество кредита в 2021 значительно улучшилось по сравнению с предыдущим годом, а случаи дефолтов были сосредоточены в активах рейтинговой категории «B» или ниже. Число дефолтов снизилось почти во всех секторах, но эмитенты из сектора потребительских услуг, энергетики и природных ресурсов оставались в числе лидеров седьмой год подряд (порядка 40% от общего числа). Из 72 корпоративных дефолтов 2021 большинство случаев произошло в США и связанных с ними налоговых гаванях (Бермудские и Каймановы острова), далее – Европа, Латинская Америка и Азиатско-Тихоокеанский регион.

Важно, однако и то, что накопленная за годы статистика демонстрирует, насколько корпоративный сектор чувствителен к происходящим мировым или региональным кризисам, коррективам в монетарной политике ключевых ЦБ мира: 2008/09, 2016, 2018/19, 2020 гг. Помимо корпоративных дефолтов мы также имеем широкую статистику по суверенным кризисам (PIIGS, Мексика, Турция, Индонезия и другие). Среди последних событий – дефолт Шри-Ланки. По данным МВФ проблемы с обслуживанием долга сегодня испытают 60% беднейших стран.

Поэтому, выбирая сегодня между высококачественными и высокодоходными активами, инвестору стоит задуматься и закладывать высокую вероятность роста числа дефолтов в конце 2022 – в 2023. Понятно, что в этот раз ситуация будет связана одновременно с процессами деглобализации и ужесточения монетарной политики ключевых ЦБ мира, ФРС прежде всего (укрепление доллара, рост процентных ставок, усложняющий рефинансирования долга, и замедление темпов роста экономики).

Выбирая инструменты и время для осуществления инвестиций, вы наверняка стараетесь разобраться в макро-повестке – т.е. в какой фазе находится мировой, региональный и страновой экономический цикл, понять перспективы монетарной политики на среднесрочную перспективу, перспективы развития тех или иных секторов экономики, даже технические факторы – в какой фазе они. Кроме того, что ближе и для каких инструментов больше подходят ваши капитальные возможности – акции или облигации (долговые рынки, как правило, более капиталоемки, а потому менее доступны среднестатистическому инвестору).

❓ Однако, немаловажным остается вопрос выбора качества активов: это – Investment grade, где доходность низка, но качество подтверждено, либо это Speculative Grade (High Yield & Junk Assets), в которых вы можете получить максимальный доход/убыток, но качество которых не позволяет вам держать актив долго в портфеле. В случае с SG/HY активах, розничные инвесторы полагаются на краткосрочность своих операций, а потому не уделяют большого внимания качеству – мол, «успею выскочить».

С конца 2020 года, когда большинство качественных активов не приносит заметного дохода, а потому высокодоходные активы и активы на развивающихся рынках вновь оказались в центре внимания. Понять можно – ключевые центральные банки сохраняют процентные ставки около нуля, а программы выкупа активов (QE) действуют, а потому избыточная ликвидность рынков «вывезет на волне туда, куда надо». Однако, полезно обращаться к истории и оценивать риски в каждой категории: как правило, число дефолтов и переходов эмитентов в другую рейтинговую категорию возрастает сразу после кризисов или заметных корректив в монетарной политике (как это было в 2018 под влиянием ФРС, заметно ужесточившей монетарную политику, или в 2020 на фоне рукотворной остановки мировой экономики).

Буквально несколько дней назад агентство S&P Global Ratings опубликовало свой ежегодный отчет о тенденциях 2021 года в области оценки корпоративных дефолтов и изменений рейтингов на глобальных рынках: по мнению аналитиков агентства, качество кредита в 2021 значительно улучшилось по сравнению с предыдущим годом, а случаи дефолтов были сосредоточены в активах рейтинговой категории «B» или ниже. Число дефолтов снизилось почти во всех секторах, но эмитенты из сектора потребительских услуг, энергетики и природных ресурсов оставались в числе лидеров седьмой год подряд (порядка 40% от общего числа). Из 72 корпоративных дефолтов 2021 большинство случаев произошло в США и связанных с ними налоговых гаванях (Бермудские и Каймановы острова), далее – Европа, Латинская Америка и Азиатско-Тихоокеанский регион.

Важно, однако и то, что накопленная за годы статистика демонстрирует, насколько корпоративный сектор чувствителен к происходящим мировым или региональным кризисам, коррективам в монетарной политике ключевых ЦБ мира: 2008/09, 2016, 2018/19, 2020 гг. Помимо корпоративных дефолтов мы также имеем широкую статистику по суверенным кризисам (PIIGS, Мексика, Турция, Индонезия и другие). Среди последних событий – дефолт Шри-Ланки. По данным МВФ проблемы с обслуживанием долга сегодня испытают 60% беднейших стран.

Поэтому, выбирая сегодня между высококачественными и высокодоходными активами, инвестору стоит задуматься и закладывать высокую вероятность роста числа дефолтов в конце 2022 – в 2023. Понятно, что в этот раз ситуация будет связана одновременно с процессами деглобализации и ужесточения монетарной политики ключевых ЦБ мира, ФРС прежде всего (укрепление доллара, рост процентных ставок, усложняющий рефинансирования долга, и замедление темпов роста экономики).

{kind=link}

👍2