⚡⚡ ⚡ Агентство Moody's понизило суверенный рейтинг России сразу на 6 ступеней до уровня B3 c возможностью дальнейшего понижения....

Долговые обязательства с рейтингом в группе B рассматриваются как спекулятивные и подверженные высокому кредитному риску

Долговые обязательства с рейтингом в группе B рассматриваются как спекулятивные и подверженные высокому кредитному риску

❗ Санкции, введенные против России, значительно увеличили вероятность того, что страна объявит дефолт по своему суверенному долгу, считают аналитики JPMorgan.

👍1

Валютная либерализация в России и процесс установления конвертируемости рубля шли на протяжении всего 1992 года и были фактически была закреплены законом «О валютном регулировании и валютном контроле». Была декларирована внутренняя конвертируемость рубля, однако как для резидентов, так и для нерезидентов по-прежнему действовали ограничения по капитальным операциям. В этот же период активно развивалась юридическая и техническая база для создания собственного рынка государственных облигаций (прежде всего, в отношении капитальных операций). Был разработан и принят Госдумой Закон о рынке ценных бумаг, была разработана нормативная база, сформированы торговая, расчетная, депозитарная системы, отобраны банки – первые участники рынка ГКО. Первый аукцион прошел 18 мая 1993. В 1994 году уже около 10% бюджетного дефицита было профинансировано за счет эмиссии ГКО (тогда еще очень коротких). Отказ от политики инфляционного финансирования бюджета позволил в 1995 снизить темпы инфляции до 230%. Снижение инфляции оставалось целью правительства и ЦБ РФ и в дальнейшем.

Значимым шагом к конвертируемости национальной валюты стало присоединение России в 1996 году к статье XIV Соглашения МВФ, предусматривающей устранение множественность обменных курсов. Россия присоединилась и к статье VIII, взяв на себя обязательство по недопущению введения ограничений на обмен валюты для осуществления текущих внешнеэкономических операций. Это было крайне важно для обеспечения условий притока средств иностранных инвесторов на внутренний рынок РФ – начиная от инвестиций в государственные ценные бумаги, заканчивая прямыми инвестициями. Этот шаг позволил гарантировать нерезидентам возможность репатриации как капитала, так и доходов, полученных в РФ. Тем не менее, процесс допуска нерезидентов происходил крайне постепенно, что было связано с малой емкостью внутреннего рынка (в начале 1996 года всего 30 млрд долларов) и рисками для него.

В частности, «первая схема» допуска нерезидентов предусматривала жесткие ограничения – участие только в аукционах, вывод средств только после погашения облигаций, при этом валютная доходность заранее фиксировалась механизмом валютного свопа. Успешный эксперимент и высокий интерес международных инвесторов позволил правительству и ЦБ разработать новую схему допуска. Этому, в частности, способствовали снижение инфляции и волатильности валютного курса, находившегося по-прежнему под контролем ЦБ. Таким образом, появились специальные счета «типа С», которые открывались иностранным инвесторам в уполномоченных банках (бывшие совзагранбанки: Moscow Narodny Bank Ltd, Banque Commerciale pour l’Europe du Nord S.A., Ost-West Handelsbank A.G.). С этого момента любой иностранный инвестор, заключив соглашение с уполномоченным банком об открытии счета «типа С», мог инвестировать не только на первичном рынке, но и на вторичном, а также свободно репатриировать полученный доход.

С 1999 – начала нулевых, уже после того, как азиатский кризис подкосил, возможно, слишком бурное развитие внутреннего рынка РФ, начался виток возвращения к нормальным условиям. В июле 2006 года Банк России снял последние ограничения на движение капитала через границу, отменив требования о резервировании при проведении отдельных видов валютных операций, а также об обязательном использовании специальных счетов при осуществлении отдельных видов валютных операций. Юридически российский рубль стал полностью конвертируемой валютой как по внешнеторговым, так и по капитальным операциям. В этот же период было разрешено открытие счетов резидентов в иностранных банках в уведомительном порядке!

В начале 2007 крупнейшие в мире расчетно-клиринговые системы Euroclear и Clearstream включили рубль в список расчетных валют, а в 2011 году Минфин РФ разместил на международном рынке 7-летние еврооблигации, деноминированные в рублях. Это запустило процесс размещения российскими компаниями и банками рублевых еврооблигаций. Начались IPO российских корпораций на международных биржах.

ПРОДОЛЖЕНИЕ 👇

Значимым шагом к конвертируемости национальной валюты стало присоединение России в 1996 году к статье XIV Соглашения МВФ, предусматривающей устранение множественность обменных курсов. Россия присоединилась и к статье VIII, взяв на себя обязательство по недопущению введения ограничений на обмен валюты для осуществления текущих внешнеэкономических операций. Это было крайне важно для обеспечения условий притока средств иностранных инвесторов на внутренний рынок РФ – начиная от инвестиций в государственные ценные бумаги, заканчивая прямыми инвестициями. Этот шаг позволил гарантировать нерезидентам возможность репатриации как капитала, так и доходов, полученных в РФ. Тем не менее, процесс допуска нерезидентов происходил крайне постепенно, что было связано с малой емкостью внутреннего рынка (в начале 1996 года всего 30 млрд долларов) и рисками для него.

В частности, «первая схема» допуска нерезидентов предусматривала жесткие ограничения – участие только в аукционах, вывод средств только после погашения облигаций, при этом валютная доходность заранее фиксировалась механизмом валютного свопа. Успешный эксперимент и высокий интерес международных инвесторов позволил правительству и ЦБ разработать новую схему допуска. Этому, в частности, способствовали снижение инфляции и волатильности валютного курса, находившегося по-прежнему под контролем ЦБ. Таким образом, появились специальные счета «типа С», которые открывались иностранным инвесторам в уполномоченных банках (бывшие совзагранбанки: Moscow Narodny Bank Ltd, Banque Commerciale pour l’Europe du Nord S.A., Ost-West Handelsbank A.G.). С этого момента любой иностранный инвестор, заключив соглашение с уполномоченным банком об открытии счета «типа С», мог инвестировать не только на первичном рынке, но и на вторичном, а также свободно репатриировать полученный доход.

С 1999 – начала нулевых, уже после того, как азиатский кризис подкосил, возможно, слишком бурное развитие внутреннего рынка РФ, начался виток возвращения к нормальным условиям. В июле 2006 года Банк России снял последние ограничения на движение капитала через границу, отменив требования о резервировании при проведении отдельных видов валютных операций, а также об обязательном использовании специальных счетов при осуществлении отдельных видов валютных операций. Юридически российский рубль стал полностью конвертируемой валютой как по внешнеторговым, так и по капитальным операциям. В этот же период было разрешено открытие счетов резидентов в иностранных банках в уведомительном порядке!

В начале 2007 крупнейшие в мире расчетно-клиринговые системы Euroclear и Clearstream включили рубль в список расчетных валют, а в 2011 году Минфин РФ разместил на международном рынке 7-летние еврооблигации, деноминированные в рублях. Это запустило процесс размещения российскими компаниями и банками рублевых еврооблигаций. Начались IPO российских корпораций на международных биржах.

ПРОДОЛЖЕНИЕ 👇

👍1

Открытие финансовых рынков является прямой выгодой и для населения: появление иностранных банков в стране способствует росту конкуренции, внедрению новых технологий, перечня услуг и качества, ускоренному развитию банковской системы, а в конечном счете – снижению рисков сбережений и инвестиций.

Открытые рынки и валютная либерализация имеет, несомненно, и отрицательные стороны: отток капиталов с развивающихся рынков в 2008 и 2020 годах обрушил цены активов, эмитентами которых были даже самые качественные эмитенты, а девальвация валют способствовала резкому росту инфляционного давления. С другой стороны, более сильные экономики с развитыми рынками, всегда быстрее восстанавливаются и имеют большее количество стабилизирующих факторов.

Именно поэтому целое поколение профессионалов и просто увлеченных людей трудились последние 30 лет, создавая открытый и современный рынок в РФ. Хочется верить, что все то, что было создано за долгие годы, не превратиться в «груду металлолома» поросшего мхом, и однажды вновь будет использовано на благо открытой экономики, лишенной шор и мобилизационного контекста.

©️ #https://t.me/GM_Trends

Открытые рынки и валютная либерализация имеет, несомненно, и отрицательные стороны: отток капиталов с развивающихся рынков в 2008 и 2020 годах обрушил цены активов, эмитентами которых были даже самые качественные эмитенты, а девальвация валют способствовала резкому росту инфляционного давления. С другой стороны, более сильные экономики с развитыми рынками, всегда быстрее восстанавливаются и имеют большее количество стабилизирующих факторов.

Именно поэтому целое поколение профессионалов и просто увлеченных людей трудились последние 30 лет, создавая открытый и современный рынок в РФ. Хочется верить, что все то, что было создано за долгие годы, не превратиться в «груду металлолома» поросшего мхом, и однажды вновь будет использовано на благо открытой экономики, лишенной шор и мобилизационного контекста.

©️ #https://t.me/GM_Trends

👍2

ИКЕА приостанавливает продажи в магазинах, интернет-магазине и Студиях ИКЕА в России с 4 марта 2022 года

https://www.ikea.com/ru/ru/

https://www.ikea.com/ru/ru/

S&P Global Ratings понизило долгосрочный кредитный рейтинг Российской Федерации в иностранной валюте до "CCC-" с "BB+", говорится в пресс-релизе агентства.

Долгосрочный рейтинг России в национальной валюте понижен до "CCC-" с "BBB-", краткосрочный рейтинг в иностранной валюте - до "C" с "B", в национальной валюте - до "C" с "A3".

Рейтинги остаются на пересмотре с негативным прогнозом, отмечают в S&P.

Оценка риска перевода и конвертации также понижена до "CCC-" с "BBB-".

https://www.spglobal.com/ratings/en/research/articles/220303-research-update-russia-ratings-lowered-to-ccc-and-kept-on-creditwatch-negative-on-increasing-risk-of-defa-12299557

Долгосрочный рейтинг России в национальной валюте понижен до "CCC-" с "BBB-", краткосрочный рейтинг в иностранной валюте - до "C" с "B", в национальной валюте - до "C" с "A3".

Рейтинги остаются на пересмотре с негативным прогнозом, отмечают в S&P.

Оценка риска перевода и конвертации также понижена до "CCC-" с "BBB-".

https://www.spglobal.com/ratings/en/research/articles/220303-research-update-russia-ratings-lowered-to-ccc-and-kept-on-creditwatch-negative-on-increasing-risk-of-defa-12299557

S&P Global

Research Update: Russia Ratings Lowered To 'CCC-' And Kept On CreditWatch Negative On Increasing Risk Of Default

Russia's military conflict with Ukraine has prompted a new round of G7 government sanctions, including ones targeting the foreign exchange reserves of The Central Bank of Russia (CBR); this has rendered a large part of these reserves inaccessible, undermining…

😢2

Надо сказать, что после того, как SWIFT приостановила работу с банками, попавшими под санкции, но продолжает работу с другими, многие выдохнули – мол, могло быть и хуже, найдем варианты.

Но заявление VISA и MasterCard о приостановке своих операций в России, меняет кардинально все. Тот факт, что платежные системы заявили о приостановке работы в РФ, говорит не только о том, что карты не будут обслуживаться за рубежом, а внутри страны благодаря НСПК будут функционировать до срока их действия. Очевидно, что проблема возникнет ещё с другой стороны – большинство подписок (iTunes, Apple Store и проч) перестанет работать.

Но заявление VISA и MasterCard о приостановке своих операций в России, меняет кардинально все. Тот факт, что платежные системы заявили о приостановке работы в РФ, говорит не только о том, что карты не будут обслуживаться за рубежом, а внутри страны благодаря НСПК будут функционировать до срока их действия. Очевидно, что проблема возникнет ещё с другой стороны – большинство подписок (iTunes, Apple Store и проч) перестанет работать.

"Visa будет работать со своими клиентами и партнерами в России, чтобы прекратить все транзакции Visa в ближайшие дни. После завершения все транзакции, инициированные с картами Visa, выпущенными в России, больше не будут работать за пределами страны, а любые карты Visa, выпущенные финансовыми учреждениями за пределами России, больше не будут работать в Российской Федерации". ("Visa will work with its clients and partners within Russia to cease all Visa transactions over the coming days. Once complete, all transactions initiated with Visa cards issued in Russia will no longer work outside the country and any Visa cards issued by financial institutions outside of Russia will no longer work within the Russian Federation".)

https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.18871.html

https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.18871.html

Visa

Visa Suspends All Russia Operations

SAN FRANCISCO --(BUSINESS WIRE)--Mar. 5, 2022-- Visa Inc. (NYSE:V) today announced it is suspending its Russia operations. Effective immediately, Visa will work with its clients and partners within Russia to cease all Visa transactions over the coming days.

😢2

О суверенном долге РФ...

📌 Введенные в РФ валютные ограничения, временный запрет брокерам продавать ценные бумаги по поручениям иностранных держателей, а также факт заморозки части резервов Банка России вызвали большой резонанс. Moody’s, Fitch резко снизили долгосрочный кредитный рейтинг РФ в иностранной валюте до «В3» и «В», соответственно, а агентство S&P опустило оценку до «ССС-». Moody’s снизило рейтинг еще раз – до «Са» после того, как ЦБ РФ, на основании указа президента, выпустил распоряжение в отношении способов погашения обязательств перед держателями долга, в то время как контроль за движением капитала остается в силе.

📌 В соответствии с этим порядком, кредиторы сегрегируются на «кредиторов – резидентов РФ», «кредиторов из стран, не присоединившихся к санкциям против РФ» и «кредиторов из стран, которые ввели санкции против РФ». Первая и вторая категория держателей долга смогут получить платежи по внешнему долгу в рублях в эквиваленте «по обменному курсу на момент выплаты, а при наличии специального разрешения – в валюте долга» (т.е., очевидно, некие российские организации, приобретавшие ранее долг через собственные структуры в иностранных юрисдикциях). Ограничений на использование полученных рублей не предполагается. Для держателей долга из третьей категории – средства будут зачисляться на специальные счета типа «С» (прямая отсылка к 1996 году), открываемые в российских и иностранных банках, и режим действия которых будет устанавливаться отдельным решением Банка России.

📌 Правительственной комиссией был также утвержден «перечень недружественных стран»: США, страны ЕС, Украина, Австралия, Албания, Андорра, Великобритания, Исландия, Канада, Лихтенштейн, Микронезия, Монако, Новая Зеландия, Норвегия, Республика Корея, Сан-Марино, Северная Македония, Сингапур, Тайвань, Черногория, Швейцария и Япония. Временный порядок распространяется на выплаты, превышающие 10 млн рублей в месяц или аналогичную сумму в валютном эквиваленте. Все сделки российских компаний с фирмами из «недружественных стран» будут одобряться комиссией правительства, сообщила пресс-служба.

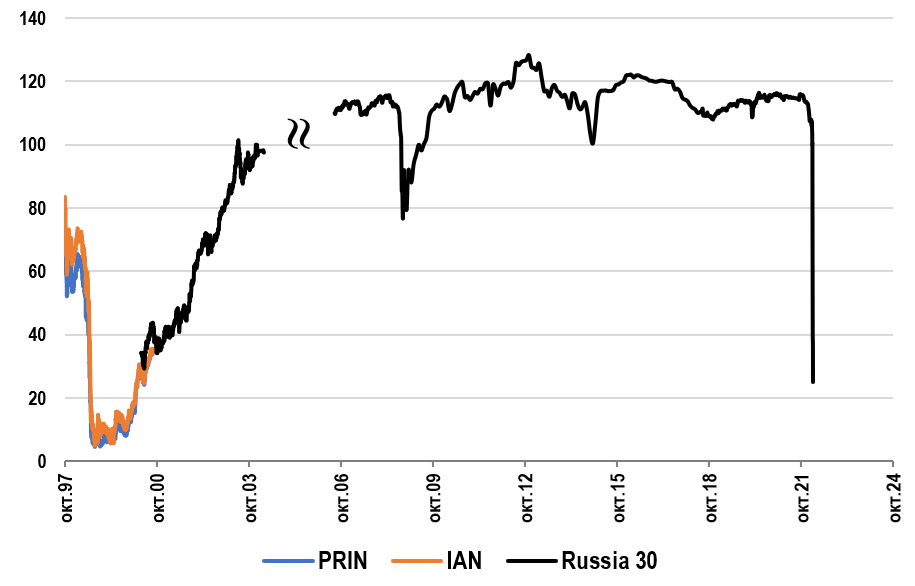

📌 В конце прошедшей недели, в ожидании подобного развития событий, цены суверенных евробондов РФ рухнули до 20-39% от номинала. Цена самых коротких евробондов Russia-22, погашение которых на сумму 2 млрд долларов по номиналу должно состояться 4 апреля, упала по данным Bloomberg, до 22.6 х 39.3. Цена индикативных ранее евробондов Russia-30 упала до 22.2 х 30.1, а по данным Bloomberg на 7 марта последняя сделка по 35. Это минимальное значение цены облигаций с момента переоформления в них PRIN и IAN – реструктуризированных кредитов в виде бывшего долга РФ Лондонскому клубу. Цены PRIN и IAN были ниже 20 только в период с августа 1998 по февраль 2000. Минимальная цена Russia-30 ("when issued") была зафиксирована в мае 2000 на уровне 29,250 (см график ниже). Четыре выпуска суверенных евробондов, деноминированных в евро, также котируются по самым коротким выпускам на уровне 25 х 30 п.п. (52% годовых).

📌 Стоит отметить, что изменение условий обслуживания размещенных в иностранной валюте суверенных займов (ограничения в отношении держателей долга, введение категорий держателей, выплата в валюте, отличной от валюты займа, если это заранее не оговорено проспектом эмиссии и не получено соответствующее одобрение большинства держателей, а также другие ограничения технического порядка), рассматриваться как дефолт. Очевидно, идя на это, Минфин, как эмитент долга, и ЦБ РФ, как регулятор, ответственный за финансовую стабильность в стране, предполагают сохранение сценария «мобилизационной экономики» на продолжительное время.

💬 Россия с начала нулевых реформировала и оздоровила свои госфинансы, наращивала резервы, подтверждая статусом и выстраивая скрупулезно отношения с инвесторами, стараясь даже в сложные времена оставаться добросовестным заемщиком. Этот статус завоевывается тяжело и подтверждается годами, но подрывается в момент и на долгие годы.

📌 Введенные в РФ валютные ограничения, временный запрет брокерам продавать ценные бумаги по поручениям иностранных держателей, а также факт заморозки части резервов Банка России вызвали большой резонанс. Moody’s, Fitch резко снизили долгосрочный кредитный рейтинг РФ в иностранной валюте до «В3» и «В», соответственно, а агентство S&P опустило оценку до «ССС-». Moody’s снизило рейтинг еще раз – до «Са» после того, как ЦБ РФ, на основании указа президента, выпустил распоряжение в отношении способов погашения обязательств перед держателями долга, в то время как контроль за движением капитала остается в силе.

📌 В соответствии с этим порядком, кредиторы сегрегируются на «кредиторов – резидентов РФ», «кредиторов из стран, не присоединившихся к санкциям против РФ» и «кредиторов из стран, которые ввели санкции против РФ». Первая и вторая категория держателей долга смогут получить платежи по внешнему долгу в рублях в эквиваленте «по обменному курсу на момент выплаты, а при наличии специального разрешения – в валюте долга» (т.е., очевидно, некие российские организации, приобретавшие ранее долг через собственные структуры в иностранных юрисдикциях). Ограничений на использование полученных рублей не предполагается. Для держателей долга из третьей категории – средства будут зачисляться на специальные счета типа «С» (прямая отсылка к 1996 году), открываемые в российских и иностранных банках, и режим действия которых будет устанавливаться отдельным решением Банка России.

📌 Правительственной комиссией был также утвержден «перечень недружественных стран»: США, страны ЕС, Украина, Австралия, Албания, Андорра, Великобритания, Исландия, Канада, Лихтенштейн, Микронезия, Монако, Новая Зеландия, Норвегия, Республика Корея, Сан-Марино, Северная Македония, Сингапур, Тайвань, Черногория, Швейцария и Япония. Временный порядок распространяется на выплаты, превышающие 10 млн рублей в месяц или аналогичную сумму в валютном эквиваленте. Все сделки российских компаний с фирмами из «недружественных стран» будут одобряться комиссией правительства, сообщила пресс-служба.

📌 В конце прошедшей недели, в ожидании подобного развития событий, цены суверенных евробондов РФ рухнули до 20-39% от номинала. Цена самых коротких евробондов Russia-22, погашение которых на сумму 2 млрд долларов по номиналу должно состояться 4 апреля, упала по данным Bloomberg, до 22.6 х 39.3. Цена индикативных ранее евробондов Russia-30 упала до 22.2 х 30.1, а по данным Bloomberg на 7 марта последняя сделка по 35. Это минимальное значение цены облигаций с момента переоформления в них PRIN и IAN – реструктуризированных кредитов в виде бывшего долга РФ Лондонскому клубу. Цены PRIN и IAN были ниже 20 только в период с августа 1998 по февраль 2000. Минимальная цена Russia-30 ("when issued") была зафиксирована в мае 2000 на уровне 29,250 (см график ниже). Четыре выпуска суверенных евробондов, деноминированных в евро, также котируются по самым коротким выпускам на уровне 25 х 30 п.п. (52% годовых).

📌 Стоит отметить, что изменение условий обслуживания размещенных в иностранной валюте суверенных займов (ограничения в отношении держателей долга, введение категорий держателей, выплата в валюте, отличной от валюты займа, если это заранее не оговорено проспектом эмиссии и не получено соответствующее одобрение большинства держателей, а также другие ограничения технического порядка), рассматриваться как дефолт. Очевидно, идя на это, Минфин, как эмитент долга, и ЦБ РФ, как регулятор, ответственный за финансовую стабильность в стране, предполагают сохранение сценария «мобилизационной экономики» на продолжительное время.

💬 Россия с начала нулевых реформировала и оздоровила свои госфинансы, наращивала резервы, подтверждая статусом и выстраивая скрупулезно отношения с инвесторами, стараясь даже в сложные времена оставаться добросовестным заемщиком. Этот статус завоевывается тяжело и подтверждается годами, но подрывается в момент и на долгие годы.

{kind=link}

👍4

⚡⚡ ⚡ JPMorgan Chase исключит еврооблигации России из EMBI ⚡⚡ ⚡

JPMorgan Chase заявил, что исключит суверенные и корпоративные еврооблигации из всех своих долговых индексов по развивающимся рынкам с 31 марта 2022.

По данным JPMorgan Chase вес российских еврооблигаций в Emerging Markets Bond Index 0.83%. Индекс отслеживает динамику наиболее ликвидных и индикативных еврооблигаций эмитентов на развивающихся рынках суммарным объемом $415 млрд.

https://www.ft.com/content/915e09c9-3694-459d-a271-c26074daa235

JPMorgan Chase заявил, что исключит суверенные и корпоративные еврооблигации из всех своих долговых индексов по развивающимся рынкам с 31 марта 2022.

По данным JPMorgan Chase вес российских еврооблигаций в Emerging Markets Bond Index 0.83%. Индекс отслеживает динамику наиболее ликвидных и индикативных еврооблигаций эмитентов на развивающихся рынках суммарным объемом $415 млрд.

https://www.ft.com/content/915e09c9-3694-459d-a271-c26074daa235

Ft

Subscribe to read | Financial Times

News, analysis and comment from the Financial Times, the worldʼs leading global business publication

Темпы роста потребительских цен в США ускорились в феврале до 0.8% м/м по сравнению с 0.6% месяцем ранее. В годовом выражении инфляция выросла до 7.9% по сравнению с 7.5% в январе. Базовая инфляция (за вычетом волатильной составляющей) достигла 6.4% год к году.

Немного иллюстраций на тему предыдущего поста о росте потребительских цен в США

Среди лидеров по темпам роста цен, как в месячном, так и годовом выражении остаются такие сектора - как Продукты питания и напитки (почти 8%, г/г), а главное - Транспорт (21%, г/г) и Энергоносители (25.6%, г/г)

Среди лидеров по темпам роста цен, как в месячном, так и годовом выражении остаются такие сектора - как Продукты питания и напитки (почти 8%, г/г), а главное - Транспорт (21%, г/г) и Энергоносители (25.6%, г/г)

👍4

Самое время подводить итоги недели. Макроэкономическая статистика – всему основа, поэтому начнем с нее.

США. Рынок труда остается сильным – в конце прошлой недели были опубликованы данные по числу новых рабочих мест в экономике за февраль, которые превзошли ожидания: 678 тыс против ожиданий 400 тыс и по сравнению с приростом в 481 тыс месяцем ранее (январские данные были также пересмотрены в большую сторону). В частном секторе прирост 654 тыс против 448 тыс месяцем ранее. Средние по экономике темпы роста оплаты труда остаются крайне высокими – 5,1% в феврале (порядка 2,5% в допандемийные годы). Уровень безработицы снизился до 3,8% по сравнению с 4,0% месяцем ранее. Ранее были также опубликованы данные по динамике в промышленном секторе и сфере услуг – активность в этих секторах по итогам февраля резко возросла: 57,3 п. (55,5 п. месяцем ранее) и 56,5 п. по сравнению с 51,2 п. в январе.

Таким образом, для ФРС сегодня вырисовывается вполне определенная картина восстановившегося рынка труда и экономики США, что дает основания для начала ужесточения монетарной политики. 16 марта пройдет запланированное совещание Комитета ФРС по операциям на открытом рынке, по итогам которого будет заявлено о начале повышения ставки. Конечно же, ФРС будет учитывать риски для собственной и мировой экономики, неожиданно возникшие в конце февраля из-за действий России и повлекшие за собой разрыв сложившихся цепочек связей, прежде всего в Европе. Вполне возможно, что как в конце 2017 – начале 2018, ФРС придется торопиться расширить себе пространство для маневра с учетом возникших рисков и растущей вероятности стагфляционного сценария (низкие темпы роста или даже падение ВВП в сочетании с высокой инфляцией). По мнению Goldman Sachs вероятность рецессии в США в течении следующего года оценивается на уровне 20-35% (см график ниже).

Тогда, ФРС подняла в течение 2018 года ставку на 125 б.п. и сократила объем активов на балансе на 400 млрд долларов. Это привело к росту доходности облигаций и падению фондовых рынков. Так на развивающихся рынках доходность бумаг с рейтингом «ВВВ» выросла на 140 б.п., с рейтингом «ВВ» - на 210 б.п., а бумаг с рейтингом «В» - на 360 б.п. (в соответствии с индексами Bloomberg USD EM Aggregate). Фондовый рынок США потерял по итогам 2018 года 6,2%, европейский STOXX 600 - 13%, а индекс MSCI для акций на развивающихся рынках около 17% (Shanghai Composite – минус 24,6%).

США. Рынок труда остается сильным – в конце прошлой недели были опубликованы данные по числу новых рабочих мест в экономике за февраль, которые превзошли ожидания: 678 тыс против ожиданий 400 тыс и по сравнению с приростом в 481 тыс месяцем ранее (январские данные были также пересмотрены в большую сторону). В частном секторе прирост 654 тыс против 448 тыс месяцем ранее. Средние по экономике темпы роста оплаты труда остаются крайне высокими – 5,1% в феврале (порядка 2,5% в допандемийные годы). Уровень безработицы снизился до 3,8% по сравнению с 4,0% месяцем ранее. Ранее были также опубликованы данные по динамике в промышленном секторе и сфере услуг – активность в этих секторах по итогам февраля резко возросла: 57,3 п. (55,5 п. месяцем ранее) и 56,5 п. по сравнению с 51,2 п. в январе.

Таким образом, для ФРС сегодня вырисовывается вполне определенная картина восстановившегося рынка труда и экономики США, что дает основания для начала ужесточения монетарной политики. 16 марта пройдет запланированное совещание Комитета ФРС по операциям на открытом рынке, по итогам которого будет заявлено о начале повышения ставки. Конечно же, ФРС будет учитывать риски для собственной и мировой экономики, неожиданно возникшие в конце февраля из-за действий России и повлекшие за собой разрыв сложившихся цепочек связей, прежде всего в Европе. Вполне возможно, что как в конце 2017 – начале 2018, ФРС придется торопиться расширить себе пространство для маневра с учетом возникших рисков и растущей вероятности стагфляционного сценария (низкие темпы роста или даже падение ВВП в сочетании с высокой инфляцией). По мнению Goldman Sachs вероятность рецессии в США в течении следующего года оценивается на уровне 20-35% (см график ниже).

Тогда, ФРС подняла в течение 2018 года ставку на 125 б.п. и сократила объем активов на балансе на 400 млрд долларов. Это привело к росту доходности облигаций и падению фондовых рынков. Так на развивающихся рынках доходность бумаг с рейтингом «ВВВ» выросла на 140 б.п., с рейтингом «ВВ» - на 210 б.п., а бумаг с рейтингом «В» - на 360 б.п. (в соответствии с индексами Bloomberg USD EM Aggregate). Фондовый рынок США потерял по итогам 2018 года 6,2%, европейский STOXX 600 - 13%, а индекс MSCI для акций на развивающихся рынках около 17% (Shanghai Composite – минус 24,6%).

👍1

🇪🇺 Еврозона. В начале прошедшей недели Eurostat дал предварительную оценку темпов роста экономики региона в 4К21, которую сохранил на уровне 4,6% год к году. Опубликованные неделей ранее индексы PMI показали сохранение позитивной динамики во всех секторах в феврале, чему способствовало, очевидно, постепенное ослабление ранее введенных «ковидных» ограничений. Индекс PMI по сектору услуг Еврозоны вырос в феврале до 55,5 п. Однако понятно, что события последних недель найдут свое отражение в динамике индексов и экономики региона и Европы в целом уже в марте. Очевидно, что темпы роста потребительских цен, которые достигли в марте, по предварительной оценке, 5,8% по сравнению с 5,1% месяцем ранее, не является высшей точкой.

Goldman Sachs ожидает роста инфляции до 8% и сокращение объема производства в 2К22. Европейский ЦБ по итогам прошедшего 11 марта совещания снизил свой прогноз темпов роста экономики и повысил прогноз роста потребительских цен на фоне энергетического шока:

ВВП Инфляция

2022 4,2 ➡️ 3,7% 3,2 ➡️ 5,1%

2023 2,9 ➡️ 2,8% 1,8 ➡️ 2,1%

2024 1,6 – 1,6% 1,8 ➡️ 1,9%

В свете резко возросших рисков для экономики и усилившегося инфляционного давления Управляющий совет ЕЦБ также принял решение ускорить сроки свертывания выкупа активов и ослабил связь между прекращением покупки облигаций и первым повышением ставки, создав большую гибкость в отношении сроков.

Падение аппетита к риску на мировых рынках и прямая экспозиция европейской экономики возникшим рискам привела к падению курса Евро на 2,8% с начала марта. За это же время доллар укрепился на 3,3% к корзине из шести валют, а японская иена – на 2,0%. Доходность гособлигаций ФРГ выросла с начала года на 24-46 б.п. вдоль кривой, а номинальная доходность в участке от 5 лет вышла в позитивную территорию (10Y: 0,44% по сравнению с -0,18% в конце декабря).

Goldman Sachs ожидает роста инфляции до 8% и сокращение объема производства в 2К22. Европейский ЦБ по итогам прошедшего 11 марта совещания снизил свой прогноз темпов роста экономики и повысил прогноз роста потребительских цен на фоне энергетического шока:

ВВП Инфляция

2022 4,2 ➡️ 3,7% 3,2 ➡️ 5,1%

2023 2,9 ➡️ 2,8% 1,8 ➡️ 2,1%

2024 1,6 – 1,6% 1,8 ➡️ 1,9%

В свете резко возросших рисков для экономики и усилившегося инфляционного давления Управляющий совет ЕЦБ также принял решение ускорить сроки свертывания выкупа активов и ослабил связь между прекращением покупки облигаций и первым повышением ставки, создав большую гибкость в отношении сроков.

Падение аппетита к риску на мировых рынках и прямая экспозиция европейской экономики возникшим рискам привела к падению курса Евро на 2,8% с начала марта. За это же время доллар укрепился на 3,3% к корзине из шести валют, а японская иена – на 2,0%. Доходность гособлигаций ФРГ выросла с начала года на 24-46 б.п. вдоль кривой, а номинальная доходность в участке от 5 лет вышла в позитивную территорию (10Y: 0,44% по сравнению с -0,18% в конце декабря).

👍2

По данным Thomson Reuters Индия рассматривает возможность покупки сырой нефти и других сырьевых товаров из России по ценам с дисконтом к мировым.

Индия, импортирует на мировом рынке 80% нефти, обычно покупая от 2% до 3% своих поставок из России. Но поскольку цены на нефть в этом году выросли на 40%, правительство рассматривает возможность увеличения этого показателя. По словам индийских правительственных чиновников, продолжается работа по созданию механизма торговли с использованием рупией и рубля для оплаты нефти и других товаров. Неназванные чиновники отказались назвать объем возможной покупки и размер скидки по цене.

Индия, импортирует на мировом рынке 80% нефти, обычно покупая от 2% до 3% своих поставок из России. Но поскольку цены на нефть в этом году выросли на 40%, правительство рассматривает возможность увеличения этого показателя. По словам индийских правительственных чиновников, продолжается работа по созданию механизма торговли с использованием рупией и рубля для оплаты нефти и других товаров. Неназванные чиновники отказались назвать объем возможной покупки и размер скидки по цене.

Reuters

As West shuns Moscow, officials say India eyes more cheap Russian oil

India may take up a Russian offer to buy crude oil and other commodities at a discount, two Indian officials said, in a sign that Delhi wants to keep its key trading partner on board despite Western attempts to isolate Moscow through sanctions.

👍1👎1

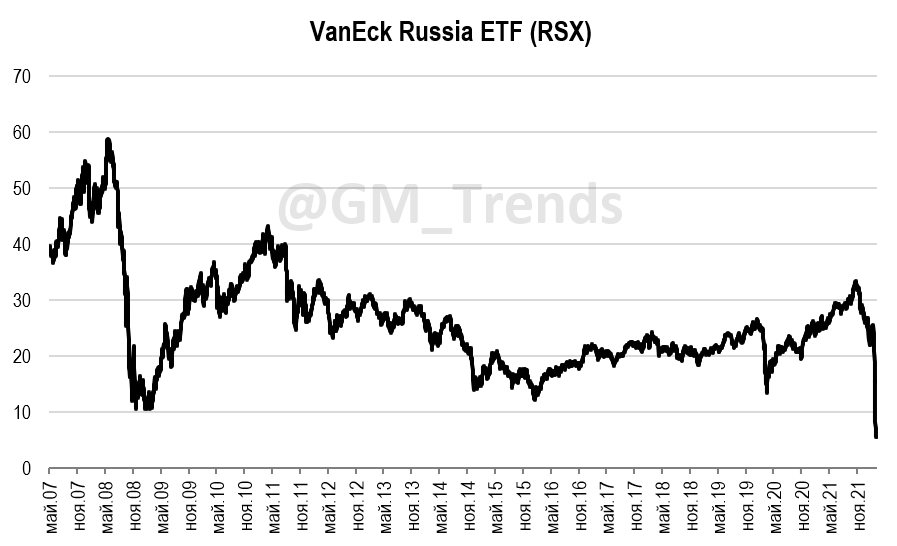

⛔ CBOE (NYSE) объявила о приостановке торгов ETF VanEck Russia.

После вторжения России в Украину, финансовых санкций и введенного ЦБ РФ валютного контроля цена ETF VanEck Russia упал более чем на 60%, а 5Y Russia CDS взлетел с 120 в конце января до 4000

VanEck Vectors Russia ETF — биржевой фонд, созданный и управляемый Van Eck Associates Corporation. Фонд инвестирует в публичные фондовые рынки России, в акции компаний, работающих в диверсифицированных секторах, а также в рост и стоимость акций компаний с диверсифицированной рыночной капитализацией. Он направлен на отслеживание эффективности индекса MVIS Russia с использованием метода полной репликации. VanEck Vectors ETF Trust - ETF VanEck Vectors Russia был основан 24 апреля 2007 года и зарегистрирован в США.

После вторжения России в Украину, финансовых санкций и введенного ЦБ РФ валютного контроля цена ETF VanEck Russia упал более чем на 60%, а 5Y Russia CDS взлетел с 120 в конце января до 4000

VanEck Vectors Russia ETF — биржевой фонд, созданный и управляемый Van Eck Associates Corporation. Фонд инвестирует в публичные фондовые рынки России, в акции компаний, работающих в диверсифицированных секторах, а также в рост и стоимость акций компаний с диверсифицированной рыночной капитализацией. Он направлен на отслеживание эффективности индекса MVIS Russia с использованием метода полной репликации. VanEck Vectors ETF Trust - ETF VanEck Vectors Russia был основан 24 апреля 2007 года и зарегистрирован в США.

{kind=link}

👍4

🇺🇸 По итогам планового совещания ФРС повысила ставку на 25 б.п. Учитывая сохраняющееся инфляционное давление и ожидания того, что рост потребительских цен может сохраняться, рынки не исключали повышения ставки и на 50 б.п., но закладывали не высокую вероятность подобного сценария. Собственно, и решение ФРС было не единодушным – президент ФРБ Ст. Луиса Джеймс Буллард голосовал в пользу более агрессивного (50 б.п.) повышения уже на этом мартовском совещании.

💬 Выступая на пресс-конференции по итогам, председатель Дж. Паэулл заявил, что комитет повысил ставки на фоне чрезвычайно плотного рынка труда и в условиях высокой инфляции. Комитет резко повысил свои прогнозы в отношении ставки до конец года – если три месяца назад члены комитета закладывали сценарий трех повышения ставки за год, то вчера точечный график указывает на семь повышений (включая уже состоявшееся) – т.е. до 1.75-2.00%. Прогноз на 2023 год предусматривает пока 3 повышения ставки.

💬 Председатель Пауэлл заявил, что фактор геополитической неопределенности затуманивает прогноз и, что конфликт скорее всего увеличит инфляционное давление и снизит экономическую активность в ближайшее время. Так ФРС повысила свой медианный прогноз по базовой инфляции (исключающей влияние волатильных составляющих цен на продовольствие и энергию) до 4.1% по сравнению с 2.7% в декабре. Прогноз по ВВП был снижен с 4 до 2.8%.

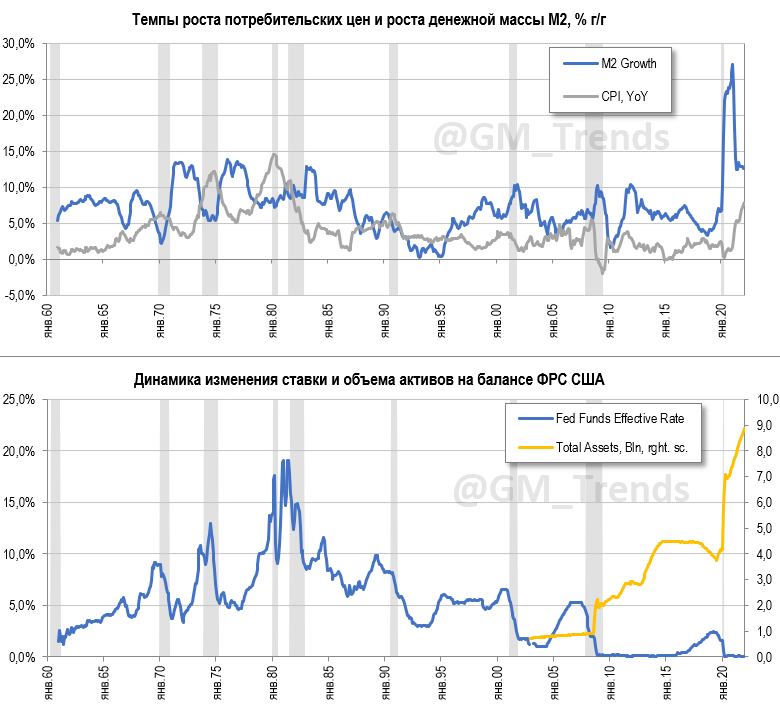

⭕ Повысив пока ставку впервые с 2018 года, ФРС заявила также, что намерена уже на совещании в мае раскрыть свою политику в отношении активов, на ее балансе. Напомню, что по состоянию на 23 февраля их объем достиг абсолютного значения в $8.93 трлн. От того, насколько быстро ФРС решит разгружать свой баланс будет зависеть и реакция рынков – в очередной раз хочется отметить, что в 2018 году на фоне существенно меньшего инфляционного давления, ФРС подняла ставки на 125 б.п. и снизила объем активов на балансе на $400 млрд, что привело к падению и фондовых и долговых рынков.

⭕ Реакция рынков на достаточно дипломатичные заявления ФРС была позитивной – фондовые рынки выросли (в определенной степени также на надеждах перспектив завершения военных действий в Украине). Реакция долгового рынка не была столь же позитивной – доходность казначейских облигаций США сразу после объявления о решении ФРС взлетела до 2.245% (однако, завершила день ниже). В целом необходимо отметить, что с начала года ставки в долларах выросли вдоль всей кривой, поднявшись на 60-113 б.п. При этом наибольшее движение произошло именно в коротком конце – доходность 2Y UST выросла на 113 б.п., в результате чего угол наклона кривой снизился более чем вдвое – почти с 80 до 30 б.п.

💬 Выступая на пресс-конференции по итогам, председатель Дж. Паэулл заявил, что комитет повысил ставки на фоне чрезвычайно плотного рынка труда и в условиях высокой инфляции. Комитет резко повысил свои прогнозы в отношении ставки до конец года – если три месяца назад члены комитета закладывали сценарий трех повышения ставки за год, то вчера точечный график указывает на семь повышений (включая уже состоявшееся) – т.е. до 1.75-2.00%. Прогноз на 2023 год предусматривает пока 3 повышения ставки.

💬 Председатель Пауэлл заявил, что фактор геополитической неопределенности затуманивает прогноз и, что конфликт скорее всего увеличит инфляционное давление и снизит экономическую активность в ближайшее время. Так ФРС повысила свой медианный прогноз по базовой инфляции (исключающей влияние волатильных составляющих цен на продовольствие и энергию) до 4.1% по сравнению с 2.7% в декабре. Прогноз по ВВП был снижен с 4 до 2.8%.

⭕ Повысив пока ставку впервые с 2018 года, ФРС заявила также, что намерена уже на совещании в мае раскрыть свою политику в отношении активов, на ее балансе. Напомню, что по состоянию на 23 февраля их объем достиг абсолютного значения в $8.93 трлн. От того, насколько быстро ФРС решит разгружать свой баланс будет зависеть и реакция рынков – в очередной раз хочется отметить, что в 2018 году на фоне существенно меньшего инфляционного давления, ФРС подняла ставки на 125 б.п. и снизила объем активов на балансе на $400 млрд, что привело к падению и фондовых и долговых рынков.

⭕ Реакция рынков на достаточно дипломатичные заявления ФРС была позитивной – фондовые рынки выросли (в определенной степени также на надеждах перспектив завершения военных действий в Украине). Реакция долгового рынка не была столь же позитивной – доходность казначейских облигаций США сразу после объявления о решении ФРС взлетела до 2.245% (однако, завершила день ниже). В целом необходимо отметить, что с начала года ставки в долларах выросли вдоль всей кривой, поднявшись на 60-113 б.п. При этом наибольшее движение произошло именно в коротком конце – доходность 2Y UST выросла на 113 б.п., в результате чего угол наклона кривой снизился более чем вдвое – почти с 80 до 30 б.п.

{kind=link}