😱 The Thriller

Курс евро упал на 1.7% до 1.0258, а доллар укреплялся на 1.5% к корзине валют. Золото теряет порядка 2.25%. Бонды ниже по доходности – и бунды ФРГ (10Y: -15 бп -> 1.18%) и казначейские облигации США (10Y: -9 бп -> 2.81%).

Risk-off жестко бьёт сегодня и фондовые рынки: ключевые индексы теряют от 1 до 3%. Цены активов на товарных рынках также в минусе: нефть минус 8-9%. Жесткая реакция на проснувшиеся вновь опасения в отношении “жесткой посадки” экономики и ожидания того, что ключевые ЦБ мира будут придерживаться политики ужесточения: 21 и 27 июля пройдут совещания ЕЦБ и ФРС. Если ЕЦБ попытается сделать и «жестко и мягко», подняв ставку, но выкупая при этом гособлигации южных стран региона, то ФРС будет пытаться по максимуму сбить инфляционные ожидания до осени (по последним данным, объем активов на балансе регулятора сократился на 51 млрд долларов с пика в середине апреля).

Курс евро упал на 1.7% до 1.0258, а доллар укреплялся на 1.5% к корзине валют. Золото теряет порядка 2.25%. Бонды ниже по доходности – и бунды ФРГ (10Y: -15 бп -> 1.18%) и казначейские облигации США (10Y: -9 бп -> 2.81%).

Risk-off жестко бьёт сегодня и фондовые рынки: ключевые индексы теряют от 1 до 3%. Цены активов на товарных рынках также в минусе: нефть минус 8-9%. Жесткая реакция на проснувшиеся вновь опасения в отношении “жесткой посадки” экономики и ожидания того, что ключевые ЦБ мира будут придерживаться политики ужесточения: 21 и 27 июля пройдут совещания ЕЦБ и ФРС. Если ЕЦБ попытается сделать и «жестко и мягко», подняв ставку, но выкупая при этом гособлигации южных стран региона, то ФРС будет пытаться по максимуму сбить инфляционные ожидания до осени (по последним данным, объем активов на балансе регулятора сократился на 51 млрд долларов с пика в середине апреля).

👍1

Интересно, достигнем ли сегодня паритета к Евро?

Доллар укрепляется в моменте на 1.1% к корзине валют, минимум по Евро был 1.00516.

Фондовые рынки в минусе с утра - Штаты открылись падением на 1-2%, доходность казначейских облигаций на фоне Risk-off опять ниже (10Y UST минус 10 бп -> 2.99%)

Доллар укрепляется в моменте на 1.1% к корзине валют, минимум по Евро был 1.00516.

Фондовые рынки в минусе с утра - Штаты открылись падением на 1-2%, доходность казначейских облигаций на фоне Risk-off опять ниже (10Y UST минус 10 бп -> 2.99%)

🔥1🤔1

😲 Более чем интересный сегодня день выдался!

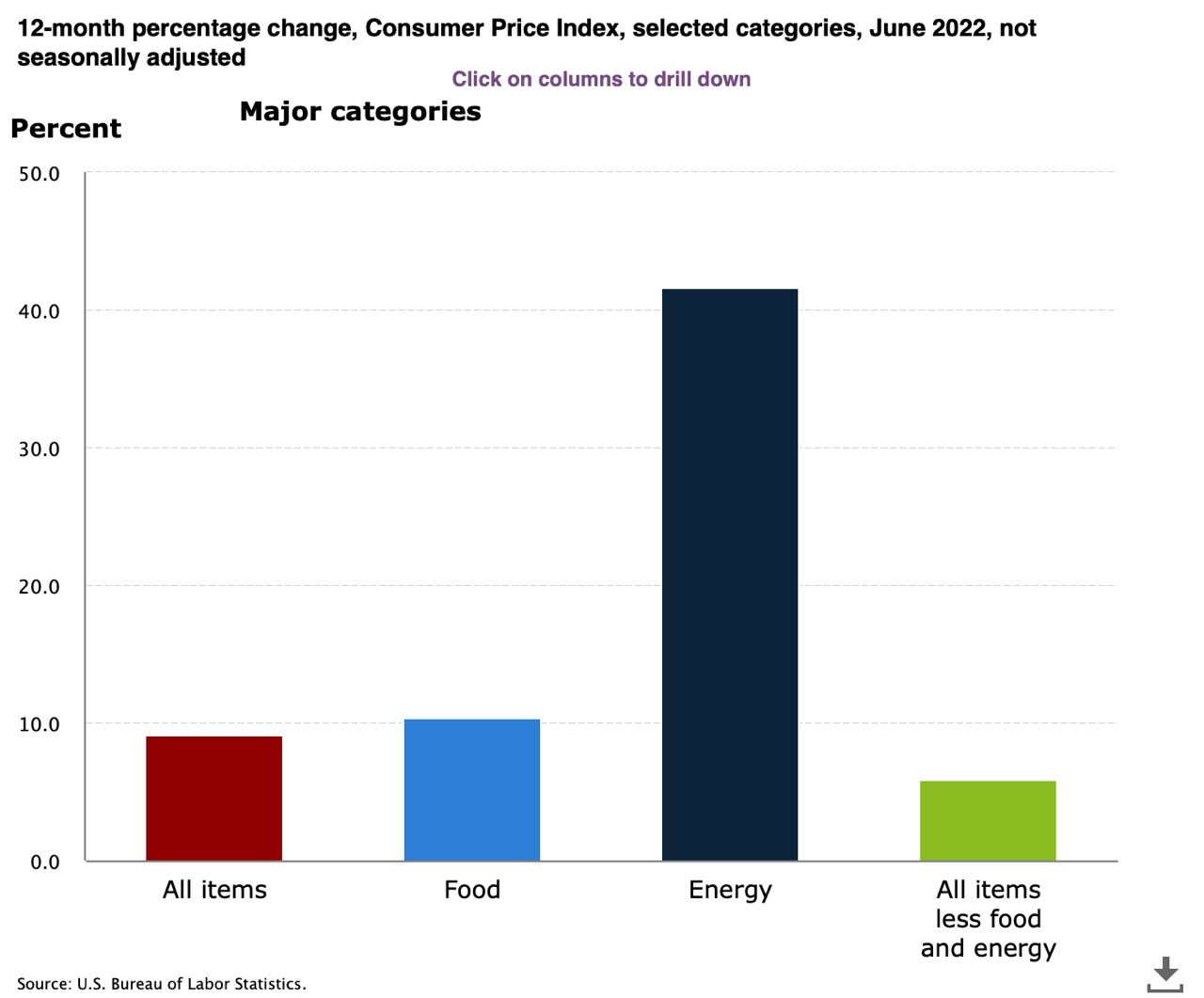

Темпы роста потребительских цен в США ускорились до 1.3% м/м. До этого более высокие темпы были отмечены лишь раз - в сентябре 2005, а до этого - в начале 1980 г.. В годовом выражении темпы ускорились до 9.1% (максимум с 1981 года) по сравнению с 8.6% месяцем ранее и ожиданиями на уровне 8.8%. Наибольший вклад – как обычно, рост цен на энергоносители (41.6% г/г). Базовая инфляция, т.е. прирост цен без учета цен на продукты питания и энергоносители 5.9% против 6.0% месяцем ранее и 6.5% в марте т.г.

Реакция рынка на данные была ожидаемо резко негативной. Можно не сомневаться, что 27 июля ФРС повысит ставку на 75 бп. Будем пока исходить из того, что повышения на 100 бп все же не последует. Однако кто знает, на что готов пойти регулятор, чтобы вернуть доверие инвесторов и, пожертвовав на время экономикой, взять под контроль цены.

Рынки, как это обычно бывает после выхода серьезных данных (в особенности, важнейших или носящих «поворотный момент»), закрываются «не в ту сторону»: доллар теряет порядка 0.3%, S&P 500 и DJ пока около нуля, а NASDAQ – даже в плюсе на 0.4% (VIX минус 2.0%). Но еще раз – как обычно, это может быть первой реакцией (закрытие коротких позиций и проч). Всем же понятно, какой должна быть реакция ФРС на произошедшее. Вот чему точно верю – курс евро сегодня пробивал паритет и опускался до 0.999815 (хоть и закрывается крепче). То, что не все так хорошо для рынков на ближайшую перспективу, отчасти подтверждает более честная динамика доходности UST🇺🇸: доходность 2Y поднималась сегодня до 3.13%, а 10Y – 2.94%. Помимо того, что рынок закладывает рост ставок выше 3%, рынки еще расписались в отношении экономики – негативный спрэд между длинными и короткими ставками (2y10y) достигал сегодня минус 18 бп, находясь с начала июля в отрицательной зоне (минус 2 – минус 8 бп).

Весьма вероятно, что в следующие две недели рынки будут прайсить максимально жесткие действия ФРС по итогам совещания 27 июля.

Графики в следующем посте 👇🏻

Темпы роста потребительских цен в США ускорились до 1.3% м/м. До этого более высокие темпы были отмечены лишь раз - в сентябре 2005, а до этого - в начале 1980 г.. В годовом выражении темпы ускорились до 9.1% (максимум с 1981 года) по сравнению с 8.6% месяцем ранее и ожиданиями на уровне 8.8%. Наибольший вклад – как обычно, рост цен на энергоносители (41.6% г/г). Базовая инфляция, т.е. прирост цен без учета цен на продукты питания и энергоносители 5.9% против 6.0% месяцем ранее и 6.5% в марте т.г.

Реакция рынка на данные была ожидаемо резко негативной. Можно не сомневаться, что 27 июля ФРС повысит ставку на 75 бп. Будем пока исходить из того, что повышения на 100 бп все же не последует. Однако кто знает, на что готов пойти регулятор, чтобы вернуть доверие инвесторов и, пожертвовав на время экономикой, взять под контроль цены.

Рынки, как это обычно бывает после выхода серьезных данных (в особенности, важнейших или носящих «поворотный момент»), закрываются «не в ту сторону»: доллар теряет порядка 0.3%, S&P 500 и DJ пока около нуля, а NASDAQ – даже в плюсе на 0.4% (VIX минус 2.0%). Но еще раз – как обычно, это может быть первой реакцией (закрытие коротких позиций и проч). Всем же понятно, какой должна быть реакция ФРС на произошедшее. Вот чему точно верю – курс евро сегодня пробивал паритет и опускался до 0.999815 (хоть и закрывается крепче). То, что не все так хорошо для рынков на ближайшую перспективу, отчасти подтверждает более честная динамика доходности UST🇺🇸: доходность 2Y поднималась сегодня до 3.13%, а 10Y – 2.94%. Помимо того, что рынок закладывает рост ставок выше 3%, рынки еще расписались в отношении экономики – негативный спрэд между длинными и короткими ставками (2y10y) достигал сегодня минус 18 бп, находясь с начала июля в отрицательной зоне (минус 2 – минус 8 бп).

Весьма вероятно, что в следующие две недели рынки будут прайсить максимально жесткие действия ФРС по итогам совещания 27 июля.

Графики в следующем посте 👇🏻

{kind=link}

👍1

🇨🇳ВВП Китая по итогам 2К22

- минус 2.6% к/к по сравнению с +1.4% в 1К22 и ожиданиями сокращения на 1.5%

- в годовом выражении темпы роста экономики 0.4% по сравнению с 4.8% по итогам 1К22

- минус 2.6% к/к по сравнению с +1.4% в 1К22 и ожиданиями сокращения на 1.5%

- в годовом выражении темпы роста экономики 0.4% по сравнению с 4.8% по итогам 1К22

🇺🇸В 16:00 выступление главы ФРБ Сент-Луиса и члена управляющего комитета ФРС Джеймса Булларда. Ранее он заявлял, что экономика сильна вполне и справится с повышениями ставки

В 16:15 и в 17:00 - данные по индексу промпроизводства и индексу доверия потребителей Мичиганского университета, которые также важны для понимания дальнейшего движения рынков

В 16:15 и в 17:00 - данные по индексу промпроизводства и индексу доверия потребителей Мичиганского университета, которые также важны для понимания дальнейшего движения рынков

📶Рынки пока не захотели падать

Ну что ж, Бостик из Атланты и Буллард из Сент-Луиса не высказались жестко за повышение ставки на 100 бп в этом месяце (рынок свопов оценивает ужесточение на 82 бп на предстоящем заседании, почти так же, как в четверг). Индекс доверия потребителей университета Мичиган поднялся в июне до 51.1 пункта по сравнению с 50 п. месяцем ранее (70.6 пункта по итогам декабря 2021). Инвесторы, естественно, не стали усиливать негатив на рынках, которые выросли по итогам дня: доллар снизился на 0.5% по итогам дня, евро укрепился, европейские фондовые индексы +1.8%, штатовские - на 1.5-2.0% выше. Кажется, что рынки полностью заложили в цены повышение ФРС ставки 27 июля на 75 бп и полностью готовы к этому. За этим следует август - период отпусков, период падения активности рынков и затишья. Возможно, так оно и будет. Смущает только продолжающееся падение цен на золото и снижение доходности казначейских облигаций… Возможно, что следующая неделя окажется все же не столь уже стабильной

Ну что ж, Бостик из Атланты и Буллард из Сент-Луиса не высказались жестко за повышение ставки на 100 бп в этом месяце (рынок свопов оценивает ужесточение на 82 бп на предстоящем заседании, почти так же, как в четверг). Индекс доверия потребителей университета Мичиган поднялся в июне до 51.1 пункта по сравнению с 50 п. месяцем ранее (70.6 пункта по итогам декабря 2021). Инвесторы, естественно, не стали усиливать негатив на рынках, которые выросли по итогам дня: доллар снизился на 0.5% по итогам дня, евро укрепился, европейские фондовые индексы +1.8%, штатовские - на 1.5-2.0% выше. Кажется, что рынки полностью заложили в цены повышение ФРС ставки 27 июля на 75 бп и полностью готовы к этому. За этим следует август - период отпусков, период падения активности рынков и затишья. Возможно, так оно и будет. Смущает только продолжающееся падение цен на золото и снижение доходности казначейских облигаций… Возможно, что следующая неделя окажется все же не столь уже стабильной

🇬🇧 Темпы роста потребительских цен в Великобритании ускорились в июле до 10,1% по сравнению с 9,4% месяцем ранее, превысив ожидания роста на 9,8%. Основной вклад, как и во многих странах, - за счет роста цен на энергоносители и продовольствие. Это абсолютный рекорд за всю историю наблюдений: рекордными темпами цены росли середине 1991 года (8,4%), а в 2008 – 2011 они достигали лишь 5,2%.

В начале августа Банк Англии повысил ставку на 50 б.п. до 1,75%, повысив при этом прогноз по инфляции до «чуть более чем 13% в 4 квартале» и ожидая замедления темпов роста экономики и рецессию в четвертом квартале. По предварительной оценке, данной в августе, ВВП Великобритании вырос по итогам 2К22 на 2,9% г/г по сравнению с ростом на 8,7% в 1К22.

По итогам прошедшего 4 августа совещания Банк Англии заявил о намерении ужесточать монетарную политику, однако, беря в расчет ожидания по экономике, он вряд ли серьезно ускорит темпы повышения ставки. Следующее совещание Банка Англии пройдет 14 сентября.

В начале августа Банк Англии повысил ставку на 50 б.п. до 1,75%, повысив при этом прогноз по инфляции до «чуть более чем 13% в 4 квартале» и ожидая замедления темпов роста экономики и рецессию в четвертом квартале. По предварительной оценке, данной в августе, ВВП Великобритании вырос по итогам 2К22 на 2,9% г/г по сравнению с ростом на 8,7% в 1К22.

По итогам прошедшего 4 августа совещания Банк Англии заявил о намерении ужесточать монетарную политику, однако, беря в расчет ожидания по экономике, он вряд ли серьезно ускорит темпы повышения ставки. Следующее совещание Банка Англии пройдет 14 сентября.

🇪🇺По предварительной оценке Eurostat ВВП Еврозоны вырос в 2К22 на 3,9% по сравнению с ожиданиями роста на 4,0%

🇬🇧 Доходность казначейских облигаций США и гособлигаций Еврозоны растет сегодня ускоренными темпами, а доллар укрепляется на 0,26% к корзине валют.

Однако, наиболее интересные события происходят сегодня в другой части рынка: доходность британских гилтов выросла сегодня сразу на 17-25 б.п. а 2у10у-спрэд (т.е. разница в доходности между 10 и 2-летними ставками) ушла в отрицательную зону. Сузившись всего до 16 б.п. в конце июля, спрэд оставался последние дни еще у слабо положительных значений, но сегодня, после публикации данных по инфляции и данных самим Банком Англии прогнозов по темпам экономического роста до конца года, спрэд стал отрицательным: минус 9 б.п.

Однако, наиболее интересные события происходят сегодня в другой части рынка: доходность британских гилтов выросла сегодня сразу на 17-25 б.п. а 2у10у-спрэд (т.е. разница в доходности между 10 и 2-летними ставками) ушла в отрицательную зону. Сузившись всего до 16 б.п. в конце июля, спрэд оставался последние дни еще у слабо положительных значений, но сегодня, после публикации данных по инфляции и данных самим Банком Англии прогнозов по темпам экономического роста до конца года, спрэд стал отрицательным: минус 9 б.п.

🇺🇸 FOMC Minutes

Сегодня ФРС опубликует протокол июльского совещания (21:00). Не будет удивительным, если на совещании обсуждался вариант более серьезного ужесточения и повышения ставки на 100 б.п. От жесткости заявлений, отмеченных в протоколе, будет зависеть динамика рынков в ближайшие несколько дней.

Сегодня ФРС опубликует протокол июльского совещания (21:00). Не будет удивительным, если на совещании обсуждался вариант более серьезного ужесточения и повышения ставки на 100 б.п. От жесткости заявлений, отмеченных в протоколе, будет зависеть динамика рынков в ближайшие несколько дней.

🇺🇸 FOMC Minutes и Рынки

Опубликованный накануне вечером протокол июльского совещания ФРС показал единодушие членов Комитета в решении повысить ставку на 75 б.п. Приоритетом для монетарной политики ФРС остается инфляция и в зависимости от получаемой статистики регулятор будет соблюдать баланс между темпами роста цен и перспективами рецессии.

После публикации протокола рыночные ожидания в отношении темпов повышения ставки ФРС в сентябре немного изменились: вероятность повышения ставки на 50 бп выросла до 59%, ну а, соответственно, на 75 бп - вразмере 41%.

По итогам дня фондовые индексы США снизились на 0,5-1,2%, доллар несколько укрепился к корзине валют, а доходность казначейских облигаций выросла на 4-8 б.п. В целом, терпимо. Однако, рынок возможно, готовится к сентябрю и развороту после бодрого роста в июле и первой половине августа – проблем в экономике накопилось много и рынки не могут не отреагировать однажды. Август – период летнего затишья и снижения ликвидности рынков, которые, чаще всего двигаются в боковом движении. Вся заваруха начинается в последние дни месяца

Опубликованный накануне вечером протокол июльского совещания ФРС показал единодушие членов Комитета в решении повысить ставку на 75 б.п. Приоритетом для монетарной политики ФРС остается инфляция и в зависимости от получаемой статистики регулятор будет соблюдать баланс между темпами роста цен и перспективами рецессии.

После публикации протокола рыночные ожидания в отношении темпов повышения ставки ФРС в сентябре немного изменились: вероятность повышения ставки на 50 бп выросла до 59%, ну а, соответственно, на 75 бп - вразмере 41%.

По итогам дня фондовые индексы США снизились на 0,5-1,2%, доллар несколько укрепился к корзине валют, а доходность казначейских облигаций выросла на 4-8 б.п. В целом, терпимо. Однако, рынок возможно, готовится к сентябрю и развороту после бодрого роста в июле и первой половине августа – проблем в экономике накопилось много и рынки не могут не отреагировать однажды. Август – период летнего затишья и снижения ликвидности рынков, которые, чаще всего двигаются в боковом движении. Вся заваруха начинается в последние дни месяца

🇬🇧 🇪🇺 Доходность гособлигаций Великобритании и Еврозоны продолжает расти высокими темпами

Сегодня будет опубликована оценка темпов роста потребительских цен в Еврозоне. Это важный отчет, однако публикация вчера данных по инфляции в Великобритании серьезно всколыхнула как Британский, так и Европейский рынки:

Доходность британских гилтов резко выросла по итогам вчерашнего дня – сразу на 16-24 б.п., а 2у10у-спрэд (т.е. разница в доходности между 10 и 2-летними ставками) ушла в отрицательную зону. Оставаясь положительным, но сузившись до 16 б.п. в конце июля, спрэд еще оставался вблизи нуля, но вчера, после публикации данных по инфляции и данных самим Банком Англии прогнозов по темпам экономического роста до конца года, спрэд стал отрицательным: минус 9-10 б.п.

Вслед за этим и доходность бундов Германии поднялась только за один день на 7-15 б.п., а с начала месяца – на 20-48 б.п. Причем в большей степени движение вверх происходило по коротким ставкам. Так, доходность 2Y облигаций выросла с начала августа на 48 б.п., достигнув 0,76% (рост с начала года на 140 б.п.). Десятилетние облигации поднялись в терминах доходности на 28 б.п. с начала августа и на 130 б.п. с начала года, достигнув 1,28-1,29%.

Доходность гособлигаций растет не только на фоне жаркой погоды, углубляющей проблемы энергокризиса, но также в результате операций Европейского ЦБ, который вынужден продавать гособлигации Германии (как и Франции и Голландии), выкупая взамен гособлигации Италии, Испании и Греции (чтобы ограничить рост их ставок вдоль кривой). По данным ЕЦБ только за июнь-июль, он приобрел эти облигации на €17 млрд. Ранее ЕЦБ заявлял, что как и ФРС, ужесточая свою монетарную политику (а банк уже повысил ставку с 0,0 до 0,5%) он намерен перейти к сокращению объема активов на балансе. Однако, как это делать в сложившихся условиях не совсем понятно. За отчетную неделю объем активов на балансе ЕЦБ вырос на €2 млрд, но все же, на €88,2 млрд меньше относительно максимума, достигнутого в июне этого года

Сегодня будет опубликована оценка темпов роста потребительских цен в Еврозоне. Это важный отчет, однако публикация вчера данных по инфляции в Великобритании серьезно всколыхнула как Британский, так и Европейский рынки:

Доходность британских гилтов резко выросла по итогам вчерашнего дня – сразу на 16-24 б.п., а 2у10у-спрэд (т.е. разница в доходности между 10 и 2-летними ставками) ушла в отрицательную зону. Оставаясь положительным, но сузившись до 16 б.п. в конце июля, спрэд еще оставался вблизи нуля, но вчера, после публикации данных по инфляции и данных самим Банком Англии прогнозов по темпам экономического роста до конца года, спрэд стал отрицательным: минус 9-10 б.п.

Вслед за этим и доходность бундов Германии поднялась только за один день на 7-15 б.п., а с начала месяца – на 20-48 б.п. Причем в большей степени движение вверх происходило по коротким ставкам. Так, доходность 2Y облигаций выросла с начала августа на 48 б.п., достигнув 0,76% (рост с начала года на 140 б.п.). Десятилетние облигации поднялись в терминах доходности на 28 б.п. с начала августа и на 130 б.п. с начала года, достигнув 1,28-1,29%.

Доходность гособлигаций растет не только на фоне жаркой погоды, углубляющей проблемы энергокризиса, но также в результате операций Европейского ЦБ, который вынужден продавать гособлигации Германии (как и Франции и Голландии), выкупая взамен гособлигации Италии, Испании и Греции (чтобы ограничить рост их ставок вдоль кривой). По данным ЕЦБ только за июнь-июль, он приобрел эти облигации на €17 млрд. Ранее ЕЦБ заявлял, что как и ФРС, ужесточая свою монетарную политику (а банк уже повысил ставку с 0,0 до 0,5%) он намерен перейти к сокращению объема активов на балансе. Однако, как это делать в сложившихся условиях не совсем понятно. За отчетную неделю объем активов на балансе ЕЦБ вырос на €2 млрд, но все же, на €88,2 млрд меньше относительно максимума, достигнутого в июне этого года

🇪🇺Темпы роста потребительских цен в Еврозоне по итогам июля повышены до 8,9% г/г (базовая инфляция - 4,0% г/г по сравнению с 3,7% месяцем ранее).

После публикации данных курс евро незначительно снижается (1,0174 к доллару), а курс доллара к корзине валют незначительно укрепляется в рамках текущей сессии (106,6), но уже +0,9% с начала месяца(

После публикации данных курс евро незначительно снижается (1,0174 к доллару), а курс доллара к корзине валют незначительно укрепляется в рамках текущей сессии (106,6), но уже +0,9% с начала месяца(

🇹🇷 По итогам прошедшего сегодня совещания ЦБ Турции снизил ставки

По итогам прошедшего сегодня очередного совещания ЦБ Турции ставка недельного РЕПО была снижена с 14 до 13% (рынки ожидали сохранения ставки на прежнем уровне). Ставка овернайт была снижена также на 100 бп с 15,5 до 14,5%.

После объявления результатов совещания курс лиры снищается на 0,65% до 18,0728 против 17,9537 на закрытие рынка 17 августа, а доходность 10-летних гособлигаций Турции поднялась до 16,97% по сравнению с 16% неделю назад. Тем не менее, это значительно ниже, чем доходность в конце 2021 года (23%) или 26,47% - пик, достигнутый 24 марта т.г.

5Y CDS Турции (оценка страховки дефолта эмитента) также вырос сегодня до 673 б.п. по сравнению с минимумом 648 б.п. от 12 августа и пиком в 908 б.п. в июле.

По итогам прошедшего сегодня очередного совещания ЦБ Турции ставка недельного РЕПО была снижена с 14 до 13% (рынки ожидали сохранения ставки на прежнем уровне). Ставка овернайт была снижена также на 100 бп с 15,5 до 14,5%.

После объявления результатов совещания курс лиры снищается на 0,65% до 18,0728 против 17,9537 на закрытие рынка 17 августа, а доходность 10-летних гособлигаций Турции поднялась до 16,97% по сравнению с 16% неделю назад. Тем не менее, это значительно ниже, чем доходность в конце 2021 года (23%) или 26,47% - пик, достигнутый 24 марта т.г.

5Y CDS Турции (оценка страховки дефолта эмитента) также вырос сегодня до 673 б.п. по сравнению с минимумом 648 б.п. от 12 августа и пиком в 908 б.п. в июле.

Судя по опыту, открытие новых позиций на рынке в августе – дело творческое: если ты ожидаешь адекватного отклика и его движения в ту или иную сторону в ответ на поступающие макроэкономические данные, то не факт, что рынок отреагирует адекватно и пойдёт именно в ту сторону. Очевидно дело в пониженной ликвидности рынков в сезон отпусков, а экзальтация и прямолинейный ответ на новую статистику, происходит уже в «рабочий период». Ладно, хорошо, бывают исключения, связанные с window dressing в период рождественских праздников или под влиянием технических факторов в результате новых подписок на фонды в начале года. Так что август — это чаще всего «боковик» и не факт, что «выпадет красное», когда ты «поставил на чёрное». Но судя по календарю, еще неделя и период summer lull закончится

🇩🇪 Цены производителей (PPI) в Германии выросли в июле на 5,3% м/м (37.2% г/г)

Ключевой составляющей роста цен по-прежнему является рост цен на энергию – они выросли в июле на 14.7% м/м (105% г/г). Цены на продовольствие выросли на 21,1% г/г. Инфляция цен производителей является опережающим индикаторов и оказывает влияние на рост цен потребителей с лагом в несколько недель. Учитывая сохраняющуюся динамику цен, можно ожидать, что в августе цены потребителей и производителей могут продолжить рост, а значит, реакция со стороны ЕЦБ (следующее совещание пройдет 8 сентября) также должна последовать.

В этой связи стоит отметить рост оптовых цен газ в Европе, которые достигли 239 евро/МВт. ч. или $2534,6 за 1000 куб. м. В частности, готовясь к отопительному сезону, Германия продолжает наполнять хранилища, покупая газ по спотовым ценам (которые априори выше фьючерсных).

Ключевой составляющей роста цен по-прежнему является рост цен на энергию – они выросли в июле на 14.7% м/м (105% г/г). Цены на продовольствие выросли на 21,1% г/г. Инфляция цен производителей является опережающим индикаторов и оказывает влияние на рост цен потребителей с лагом в несколько недель. Учитывая сохраняющуюся динамику цен, можно ожидать, что в августе цены потребителей и производителей могут продолжить рост, а значит, реакция со стороны ЕЦБ (следующее совещание пройдет 8 сентября) также должна последовать.

В этой связи стоит отметить рост оптовых цен газ в Европе, которые достигли 239 евро/МВт. ч. или $2534,6 за 1000 куб. м. В частности, готовясь к отопительному сезону, Германия продолжает наполнять хранилища, покупая газ по спотовым ценам (которые априори выше фьючерсных).