📶 Рынки падают с середины прошлой недели, сегодня падение еще на 1.7-3.0%

Что происходит? В среду ФРС объявит о своем решении по итогам очередного совещания. Базовый сценарий: повышение стави на этой неделе на 50 б.п. и в июле. Так почему рынки настолько напряжены, ведь все в цене? Опубликованный на прошлой неделе отчет, показавший ускорение темпов роста потребительских цен до 8.6% усилил опасения того, что помимо повышения ставки на 50 б.п. ФРС может также артикулировать намерение биться с ифляцией более активно и агрессивно (а что если Фед, помимо жесткого wording, повысит ставку на 75 б.п., а??). Как говориться, “окно возможностей” у Феда еще есть.

Индекс S&P 500, достигнув 4176 пунктов, уже завалился до 3900, а может уйти еще на 2-5%, как полагают многие. Да, как мы писали ранее, “смотрите за динамикой доходности казначейских облигаций” - а она заметно выросла за последние дни! Доходность 2Y UST вернулась за уровень в 3.0% (3.2% в моменте), а доходность 10Y - 3.24%. Все в соответствии с нашими прогнозами про рэндж 3.0-3.5%. Курс доллара вновь достиг уровня 104.8 как в середине мая. Так что, те, кто успел продать активы и увеличить к концу мая - началу июня долю кэша в портфеле, очевидно чувствуют себя существенно лучше, тем те, кто обременен позициями. И у них больше этих самых возможностей в период всеобщей паники и распродаж.

Что происходит? В среду ФРС объявит о своем решении по итогам очередного совещания. Базовый сценарий: повышение стави на этой неделе на 50 б.п. и в июле. Так почему рынки настолько напряжены, ведь все в цене? Опубликованный на прошлой неделе отчет, показавший ускорение темпов роста потребительских цен до 8.6% усилил опасения того, что помимо повышения ставки на 50 б.п. ФРС может также артикулировать намерение биться с ифляцией более активно и агрессивно (а что если Фед, помимо жесткого wording, повысит ставку на 75 б.п., а??). Как говориться, “окно возможностей” у Феда еще есть.

Индекс S&P 500, достигнув 4176 пунктов, уже завалился до 3900, а может уйти еще на 2-5%, как полагают многие. Да, как мы писали ранее, “смотрите за динамикой доходности казначейских облигаций” - а она заметно выросла за последние дни! Доходность 2Y UST вернулась за уровень в 3.0% (3.2% в моменте), а доходность 10Y - 3.24%. Все в соответствии с нашими прогнозами про рэндж 3.0-3.5%. Курс доллара вновь достиг уровня 104.8 как в середине мая. Так что, те, кто успел продать активы и увеличить к концу мая - началу июня долю кэша в портфеле, очевидно чувствуют себя существенно лучше, тем те, кто обременен позициями. И у них больше этих самых возможностей в период всеобщей паники и распродаж.

👍1

% Рынки в ожидании и настороже

🇺🇸 Завтра очередное совещание ФРС. До последнего времени ожидалось, что регулятор, имея пространство для маневра, повысит ставку на 5️⃣0️⃣ б.п. в июне и в июле, и при этом будет сопровождать свои действия воинственными комментариями, демонстрируя готовность охладить инфляционные ожидания к осени. Отчет по CPI на прошлой неделе изменил баланс мнений. Сегодня инвесторы резко повысили вероятность того, что ФРС поднимет завтра ставку на 7️⃣5️⃣ б.п. На этих ожиданиях доллар укрепился до 105 к корзине валют, а доходность 10Y UST поднялась до 3.35%.

А может быть, этого Фед и добивался (не желая при этом серьезной просадки рынков и негативного влияния на бизнес)? Или сегодня все верят в то, что, пропустив более удачное и более нейтральное время в 2020-21 гг для воздействия на возникшие риски, ФРС сегодня способна пойти на жертвы как для экономики, так и для рынков? Но позвольте! Ведь Индекс настроения потребителей Мичиганского университета упал до 50.2 пункта, чего не было даже в 2008-2009 гг! Или все уверены, что ФРС видит причиной всех бед только пост цен на энергоносители в преддверии сезона отпусков и автопутешествий? Хорошо, ставку можно повысить и на 100 б.п., но разве это увеличит предложение товаров и услуг или возобновит разорванные логистические цепочки? Нет, это повлияет лишь на потребление (а значит и окажет негативное влияние на благосостояние населения). Нет?

Возвращаясь к обсуждению возможного решения ФРС завтра: Что если регулятор, не поддавшись “конъюнктуре” не повысит ставку на 75 б.п., а лишь на 50 - по базовому сценарию? Думаю, что в этом случае, рынки могут резко взлететь, доллар отступить от высот, а доходность 10Y UST опуститься к 3%. В случае, если ФРС все же поддастся соблазну и повысит ставку на 75 или даже на 100 б.п. (хотя, для пытающейся быть предсказуемой ФРС, это будет не слишком последовательно), то можно ожидать еще более негативной реакции рынков…

И с ней ФРС тоже придется как-то “сражаться” … Что ж, доживем до 21:00 среды и посмотрим, чем ФРС нас сможет удивить!

🇺🇸 Завтра очередное совещание ФРС. До последнего времени ожидалось, что регулятор, имея пространство для маневра, повысит ставку на 5️⃣0️⃣ б.п. в июне и в июле, и при этом будет сопровождать свои действия воинственными комментариями, демонстрируя готовность охладить инфляционные ожидания к осени. Отчет по CPI на прошлой неделе изменил баланс мнений. Сегодня инвесторы резко повысили вероятность того, что ФРС поднимет завтра ставку на 7️⃣5️⃣ б.п. На этих ожиданиях доллар укрепился до 105 к корзине валют, а доходность 10Y UST поднялась до 3.35%.

А может быть, этого Фед и добивался (не желая при этом серьезной просадки рынков и негативного влияния на бизнес)? Или сегодня все верят в то, что, пропустив более удачное и более нейтральное время в 2020-21 гг для воздействия на возникшие риски, ФРС сегодня способна пойти на жертвы как для экономики, так и для рынков? Но позвольте! Ведь Индекс настроения потребителей Мичиганского университета упал до 50.2 пункта, чего не было даже в 2008-2009 гг! Или все уверены, что ФРС видит причиной всех бед только пост цен на энергоносители в преддверии сезона отпусков и автопутешествий? Хорошо, ставку можно повысить и на 100 б.п., но разве это увеличит предложение товаров и услуг или возобновит разорванные логистические цепочки? Нет, это повлияет лишь на потребление (а значит и окажет негативное влияние на благосостояние населения). Нет?

Возвращаясь к обсуждению возможного решения ФРС завтра: Что если регулятор, не поддавшись “конъюнктуре” не повысит ставку на 75 б.п., а лишь на 50 - по базовому сценарию? Думаю, что в этом случае, рынки могут резко взлететь, доллар отступить от высот, а доходность 10Y UST опуститься к 3%. В случае, если ФРС все же поддастся соблазну и повысит ставку на 75 или даже на 100 б.п. (хотя, для пытающейся быть предсказуемой ФРС, это будет не слишком последовательно), то можно ожидать еще более негативной реакции рынков…

И с ней ФРС тоже придется как-то “сражаться” … Что ж, доживем до 21:00 среды и посмотрим, чем ФРС нас сможет удивить!

{kind=link}

👍2

7️⃣5️⃣↗️ ФРС повысила ставку более агрессивно после отчета по инфляции за май

Ну что ж, ФРС решила воспользоваться “окном возможностей”, что также не мало важно в некоторые периоды времени. ФРС также заявила, что оценивает возможность повышения ставки на следующем совещании (27 июля) на 50 или также на 75 б.п. Рынок оценивает сегодня вероятность повышения ставки в июле до 2.5% (те на 75 б.п.) на уровне 74%.

Не уверен, стоит ли сегодня обсуждать вероятность дальнейших шагов ФРС и уровня ставки, например, к концу 2022 или 2023 года, так как действия регулятора показали, что могут быстро адаптироваться под формирующиеся условия.

Как мы ожидали, рынки могли бы укрепиться после распродаж в последние недели в случае, если б ФРС придерживалась “базового сценария” повышения ставки на 50 б.п. Фондовые рынки выросли вчера, несмотря на резко изменившиеся условия, однако сегодня фьючерсы в минусе, да и европейские рынки открылись в минус (Австралия -0.15%), курс доллара к корзине +0.1% (золото и евро в минусе), а доходность бундов ФРГ в фронтальном участке кривой несколько выше. Так что, вчерашний рост рынков под закрытие был, возможно, ни чем иным как dead cat bounce. Хотя…

Затронув такой термин, как “окно возможностей”, я бы сказал, что и у рынков сейчас такие возможности присутствуют: публикация новых статданных в негативном ключе вряд ли сейчас приведет к серьезным потерям (все и так понятно), ФРС повысит ставку, но это будет аж 27 июля, и да, с 15 июня объем активов на балансе ФРС начнет снижаться, но:

1. ФРС не изменила график сокращения объема активов на балансе и

2. Операции Минфина США для рынка в последнюю неделю положительны для рынков (по разным оценкам ведомство влило в систему порядка $96.7 млрд), т.е. избыточная ликвидность пока остается таковой.

Таким образом, у инвесторов и управляющих еще есть возможность что-то сделать, чтоб поднять свой доход для финальной отчетности в конце года. Не могу пока зарекаться, каким будет “период затишья рынков в сезон отпусков” августа (возможно, такого в этом году и не будет), но осень, как печальное время года, может оказаться таким же печальным периодом и для рынков. Поэтому “ковать металл” инвесторы, возможно, постараются именно сейчас – в ближайшие 3-4 недели. Возможно, это и не так. Посмотрим…

Ну что ж, ФРС решила воспользоваться “окном возможностей”, что также не мало важно в некоторые периоды времени. ФРС также заявила, что оценивает возможность повышения ставки на следующем совещании (27 июля) на 50 или также на 75 б.п. Рынок оценивает сегодня вероятность повышения ставки в июле до 2.5% (те на 75 б.п.) на уровне 74%.

Не уверен, стоит ли сегодня обсуждать вероятность дальнейших шагов ФРС и уровня ставки, например, к концу 2022 или 2023 года, так как действия регулятора показали, что могут быстро адаптироваться под формирующиеся условия.

Как мы ожидали, рынки могли бы укрепиться после распродаж в последние недели в случае, если б ФРС придерживалась “базового сценария” повышения ставки на 50 б.п. Фондовые рынки выросли вчера, несмотря на резко изменившиеся условия, однако сегодня фьючерсы в минусе, да и европейские рынки открылись в минус (Австралия -0.15%), курс доллара к корзине +0.1% (золото и евро в минусе), а доходность бундов ФРГ в фронтальном участке кривой несколько выше. Так что, вчерашний рост рынков под закрытие был, возможно, ни чем иным как dead cat bounce. Хотя…

Затронув такой термин, как “окно возможностей”, я бы сказал, что и у рынков сейчас такие возможности присутствуют: публикация новых статданных в негативном ключе вряд ли сейчас приведет к серьезным потерям (все и так понятно), ФРС повысит ставку, но это будет аж 27 июля, и да, с 15 июня объем активов на балансе ФРС начнет снижаться, но:

1. ФРС не изменила график сокращения объема активов на балансе и

2. Операции Минфина США для рынка в последнюю неделю положительны для рынков (по разным оценкам ведомство влило в систему порядка $96.7 млрд), т.е. избыточная ликвидность пока остается таковой.

Таким образом, у инвесторов и управляющих еще есть возможность что-то сделать, чтоб поднять свой доход для финальной отчетности в конце года. Не могу пока зарекаться, каким будет “период затишья рынков в сезон отпусков” августа (возможно, такого в этом году и не будет), но осень, как печальное время года, может оказаться таким же печальным периодом и для рынков. Поэтому “ковать металл” инвесторы, возможно, постараются именно сейчас – в ближайшие 3-4 недели. Возможно, это и не так. Посмотрим…

После роста накануне рынки летят вниз: европейские фондовые индексы в минусе на 1.0–1.9%, фьючерсы на индексы рынка США в минусе более чем на 1%, VIX выше почти на 3% (открывался даже чуть выше). Рынки, как известно, живут ожиданиями. Доллар чуть крепче, доходность казначейских чуть ниже (10Y UST 3.21%).

Сегодня (16:30 по Москве) и завтра (17:00) выступит председатель ФРС Дж Пауэлл. Вполне разумно рынки ожидают, что глава ФРС заявит нечто жесткое или просто подтвердит неумолимое намерение регулятора следовать политике ужесточения (пока окно возможностей конечно еще присутствует). Главное – потушить инфляционные ожидания. Вполне возможно, что и рынки, в свойственной им манере, предвосхищают события и уходят на более удобные позиции. Тем не менее, как обозначалось в тексте выше, для рынков также присутствует “окно возможностей” – до 27 июля, даты следующего совещания ФРС. Т.е., как обычно – “отступаем на ожиданиях, фиксируем по факту”

Сегодня (16:30 по Москве) и завтра (17:00) выступит председатель ФРС Дж Пауэлл. Вполне разумно рынки ожидают, что глава ФРС заявит нечто жесткое или просто подтвердит неумолимое намерение регулятора следовать политике ужесточения (пока окно возможностей конечно еще присутствует). Главное – потушить инфляционные ожидания. Вполне возможно, что и рынки, в свойственной им манере, предвосхищают события и уходят на более удобные позиции. Тем не менее, как обозначалось в тексте выше, для рынков также присутствует “окно возможностей” – до 27 июля, даты следующего совещания ФРС. Т.е., как обычно – “отступаем на ожиданиях, фиксируем по факту”

🎆 После всех произнесенных монетарными чиновниками США слов о “крестовом походе” против инфляции, данных обетах и заверениях бороться с “гидрой” и в июле, рынки ушли наверх: индекс S&P 500 к минимуму 17 июня сделал более 8%. Сегодня доллар почти +0.6% к корзине, да и бонды чуть повыше по доходности (10Y UST 3.22%). А главное, фондовый рынок настолько фееричен, что задаешься вопросом - а может ставим точку и ждем, как качели снова пойдут вниз?

👍1

📶 Eurostat: Eurozone Consumer Price Index (CPI)

По данным Eurostat инфляция в Еврозоне достигла в июне 8.6% в годовом выражении по сравнению с 8.1 месяцем ранее и 5.0% в декабре 2021 года.

21 июля Европейский ЦБ проведет свое плановое совещание, на котором, как ожидается, ставка будет повышена на 0.25%. C 1 июля (т.е. с егодняшнего дня) ЕЦБ прекращает чистые покупки (т.е. выкуп гособлигаций еще может быть продолжен и, очевидно, госбонды проблеммных стран региона, но с учетом погашений объем активов на балансе ЕЦБ должен начать сокращаться). Соответственно, можно ожидать, что доходность индикативных облигаций (в данном случае, гособлигаций ФРГ - бундов) будет и далее расти. На данный момент доходность бундов выросла и достигла: 0.65% по 2-летним бумагам (минус 0.64% на конец декабря 2021) и 1.39% по 10-летним бумагам (минус 0.18% на конец декабря 2021). Таким образом, с начала года кривая доходности бундов поднялась на 130-160 б.п. За это же время курс евро ослаб на 8% (до 1.0453).

Дальнейшее повышение ставки ФРС США (которое пока ожидается произойдет в конце июля такими же высокими темпами, как и в начале июня), а также прямая экспозиция европейской экономики возникшим серьезным рискам, а также растущие бюджетные проблемы ряда стран евро-зоны, скорее всего, приведет к падению курса евро к доллару ниже паритета до конца лета (по идее, это должно сделать акции ряда секторов европейского рынка еще более привлекательными, например, акции компаний оборонного сектора).

По данным Eurostat инфляция в Еврозоне достигла в июне 8.6% в годовом выражении по сравнению с 8.1 месяцем ранее и 5.0% в декабре 2021 года.

21 июля Европейский ЦБ проведет свое плановое совещание, на котором, как ожидается, ставка будет повышена на 0.25%. C 1 июля (т.е. с егодняшнего дня) ЕЦБ прекращает чистые покупки (т.е. выкуп гособлигаций еще может быть продолжен и, очевидно, госбонды проблеммных стран региона, но с учетом погашений объем активов на балансе ЕЦБ должен начать сокращаться). Соответственно, можно ожидать, что доходность индикативных облигаций (в данном случае, гособлигаций ФРГ - бундов) будет и далее расти. На данный момент доходность бундов выросла и достигла: 0.65% по 2-летним бумагам (минус 0.64% на конец декабря 2021) и 1.39% по 10-летним бумагам (минус 0.18% на конец декабря 2021). Таким образом, с начала года кривая доходности бундов поднялась на 130-160 б.п. За это же время курс евро ослаб на 8% (до 1.0453).

Дальнейшее повышение ставки ФРС США (которое пока ожидается произойдет в конце июля такими же высокими темпами, как и в начале июня), а также прямая экспозиция европейской экономики возникшим серьезным рискам, а также растущие бюджетные проблемы ряда стран евро-зоны, скорее всего, приведет к падению курса евро к доллару ниже паритета до конца лета (по идее, это должно сделать акции ряда секторов европейского рынка еще более привлекательными, например, акции компаний оборонного сектора).

👍1

😱 The Thriller

Курс евро упал на 1.7% до 1.0258, а доллар укреплялся на 1.5% к корзине валют. Золото теряет порядка 2.25%. Бонды ниже по доходности – и бунды ФРГ (10Y: -15 бп -> 1.18%) и казначейские облигации США (10Y: -9 бп -> 2.81%).

Risk-off жестко бьёт сегодня и фондовые рынки: ключевые индексы теряют от 1 до 3%. Цены активов на товарных рынках также в минусе: нефть минус 8-9%. Жесткая реакция на проснувшиеся вновь опасения в отношении “жесткой посадки” экономики и ожидания того, что ключевые ЦБ мира будут придерживаться политики ужесточения: 21 и 27 июля пройдут совещания ЕЦБ и ФРС. Если ЕЦБ попытается сделать и «жестко и мягко», подняв ставку, но выкупая при этом гособлигации южных стран региона, то ФРС будет пытаться по максимуму сбить инфляционные ожидания до осени (по последним данным, объем активов на балансе регулятора сократился на 51 млрд долларов с пика в середине апреля).

Курс евро упал на 1.7% до 1.0258, а доллар укреплялся на 1.5% к корзине валют. Золото теряет порядка 2.25%. Бонды ниже по доходности – и бунды ФРГ (10Y: -15 бп -> 1.18%) и казначейские облигации США (10Y: -9 бп -> 2.81%).

Risk-off жестко бьёт сегодня и фондовые рынки: ключевые индексы теряют от 1 до 3%. Цены активов на товарных рынках также в минусе: нефть минус 8-9%. Жесткая реакция на проснувшиеся вновь опасения в отношении “жесткой посадки” экономики и ожидания того, что ключевые ЦБ мира будут придерживаться политики ужесточения: 21 и 27 июля пройдут совещания ЕЦБ и ФРС. Если ЕЦБ попытается сделать и «жестко и мягко», подняв ставку, но выкупая при этом гособлигации южных стран региона, то ФРС будет пытаться по максимуму сбить инфляционные ожидания до осени (по последним данным, объем активов на балансе регулятора сократился на 51 млрд долларов с пика в середине апреля).

👍1

Интересно, достигнем ли сегодня паритета к Евро?

Доллар укрепляется в моменте на 1.1% к корзине валют, минимум по Евро был 1.00516.

Фондовые рынки в минусе с утра - Штаты открылись падением на 1-2%, доходность казначейских облигаций на фоне Risk-off опять ниже (10Y UST минус 10 бп -> 2.99%)

Доллар укрепляется в моменте на 1.1% к корзине валют, минимум по Евро был 1.00516.

Фондовые рынки в минусе с утра - Штаты открылись падением на 1-2%, доходность казначейских облигаций на фоне Risk-off опять ниже (10Y UST минус 10 бп -> 2.99%)

🔥1🤔1

😲 Более чем интересный сегодня день выдался!

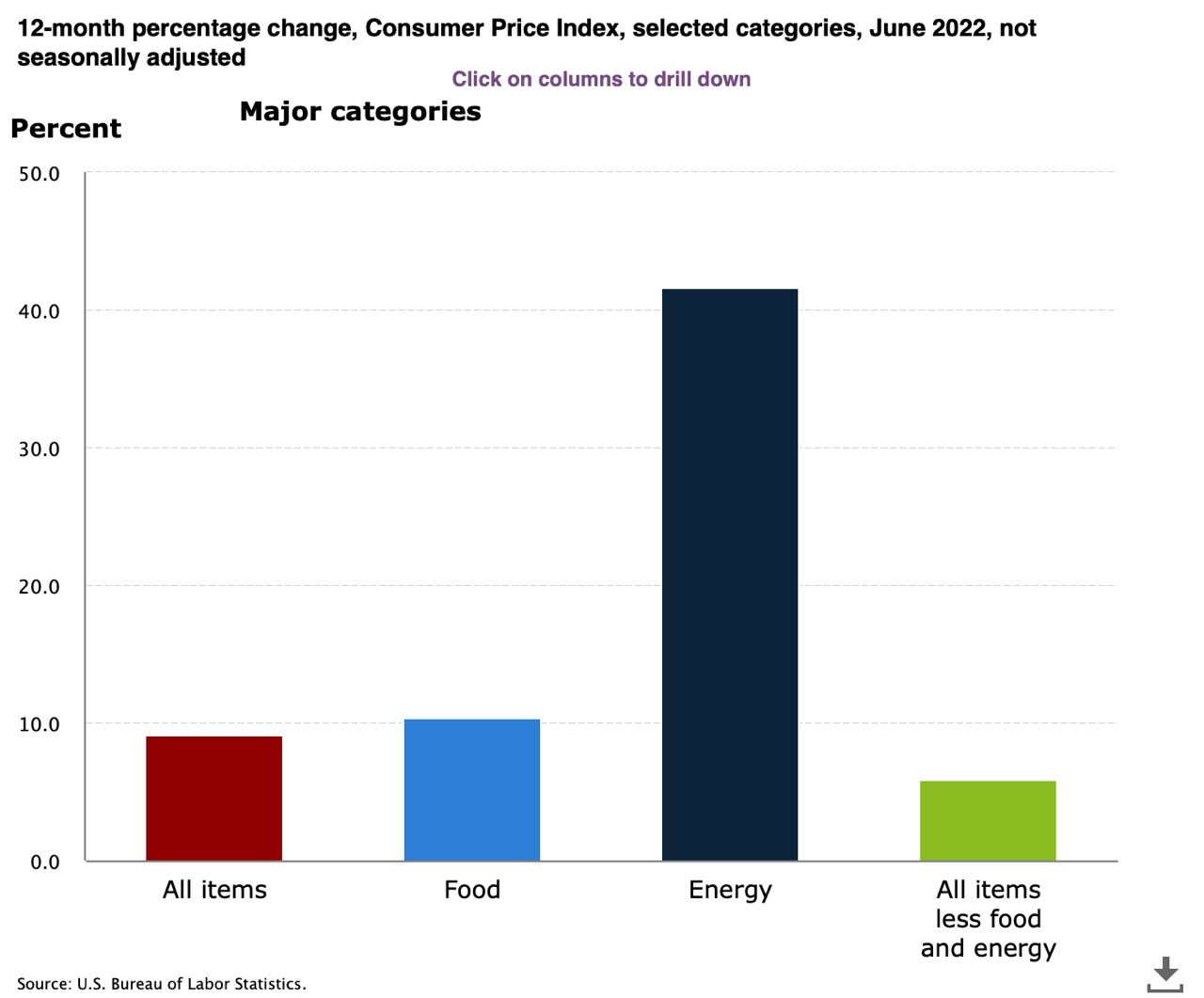

Темпы роста потребительских цен в США ускорились до 1.3% м/м. До этого более высокие темпы были отмечены лишь раз - в сентябре 2005, а до этого - в начале 1980 г.. В годовом выражении темпы ускорились до 9.1% (максимум с 1981 года) по сравнению с 8.6% месяцем ранее и ожиданиями на уровне 8.8%. Наибольший вклад – как обычно, рост цен на энергоносители (41.6% г/г). Базовая инфляция, т.е. прирост цен без учета цен на продукты питания и энергоносители 5.9% против 6.0% месяцем ранее и 6.5% в марте т.г.

Реакция рынка на данные была ожидаемо резко негативной. Можно не сомневаться, что 27 июля ФРС повысит ставку на 75 бп. Будем пока исходить из того, что повышения на 100 бп все же не последует. Однако кто знает, на что готов пойти регулятор, чтобы вернуть доверие инвесторов и, пожертвовав на время экономикой, взять под контроль цены.

Рынки, как это обычно бывает после выхода серьезных данных (в особенности, важнейших или носящих «поворотный момент»), закрываются «не в ту сторону»: доллар теряет порядка 0.3%, S&P 500 и DJ пока около нуля, а NASDAQ – даже в плюсе на 0.4% (VIX минус 2.0%). Но еще раз – как обычно, это может быть первой реакцией (закрытие коротких позиций и проч). Всем же понятно, какой должна быть реакция ФРС на произошедшее. Вот чему точно верю – курс евро сегодня пробивал паритет и опускался до 0.999815 (хоть и закрывается крепче). То, что не все так хорошо для рынков на ближайшую перспективу, отчасти подтверждает более честная динамика доходности UST🇺🇸: доходность 2Y поднималась сегодня до 3.13%, а 10Y – 2.94%. Помимо того, что рынок закладывает рост ставок выше 3%, рынки еще расписались в отношении экономики – негативный спрэд между длинными и короткими ставками (2y10y) достигал сегодня минус 18 бп, находясь с начала июля в отрицательной зоне (минус 2 – минус 8 бп).

Весьма вероятно, что в следующие две недели рынки будут прайсить максимально жесткие действия ФРС по итогам совещания 27 июля.

Графики в следующем посте 👇🏻

Темпы роста потребительских цен в США ускорились до 1.3% м/м. До этого более высокие темпы были отмечены лишь раз - в сентябре 2005, а до этого - в начале 1980 г.. В годовом выражении темпы ускорились до 9.1% (максимум с 1981 года) по сравнению с 8.6% месяцем ранее и ожиданиями на уровне 8.8%. Наибольший вклад – как обычно, рост цен на энергоносители (41.6% г/г). Базовая инфляция, т.е. прирост цен без учета цен на продукты питания и энергоносители 5.9% против 6.0% месяцем ранее и 6.5% в марте т.г.

Реакция рынка на данные была ожидаемо резко негативной. Можно не сомневаться, что 27 июля ФРС повысит ставку на 75 бп. Будем пока исходить из того, что повышения на 100 бп все же не последует. Однако кто знает, на что готов пойти регулятор, чтобы вернуть доверие инвесторов и, пожертвовав на время экономикой, взять под контроль цены.

Рынки, как это обычно бывает после выхода серьезных данных (в особенности, важнейших или носящих «поворотный момент»), закрываются «не в ту сторону»: доллар теряет порядка 0.3%, S&P 500 и DJ пока около нуля, а NASDAQ – даже в плюсе на 0.4% (VIX минус 2.0%). Но еще раз – как обычно, это может быть первой реакцией (закрытие коротких позиций и проч). Всем же понятно, какой должна быть реакция ФРС на произошедшее. Вот чему точно верю – курс евро сегодня пробивал паритет и опускался до 0.999815 (хоть и закрывается крепче). То, что не все так хорошо для рынков на ближайшую перспективу, отчасти подтверждает более честная динамика доходности UST🇺🇸: доходность 2Y поднималась сегодня до 3.13%, а 10Y – 2.94%. Помимо того, что рынок закладывает рост ставок выше 3%, рынки еще расписались в отношении экономики – негативный спрэд между длинными и короткими ставками (2y10y) достигал сегодня минус 18 бп, находясь с начала июля в отрицательной зоне (минус 2 – минус 8 бп).

Весьма вероятно, что в следующие две недели рынки будут прайсить максимально жесткие действия ФРС по итогам совещания 27 июля.

Графики в следующем посте 👇🏻

{kind=link}

👍1

🇨🇳ВВП Китая по итогам 2К22

- минус 2.6% к/к по сравнению с +1.4% в 1К22 и ожиданиями сокращения на 1.5%

- в годовом выражении темпы роста экономики 0.4% по сравнению с 4.8% по итогам 1К22

- минус 2.6% к/к по сравнению с +1.4% в 1К22 и ожиданиями сокращения на 1.5%

- в годовом выражении темпы роста экономики 0.4% по сравнению с 4.8% по итогам 1К22

🇺🇸В 16:00 выступление главы ФРБ Сент-Луиса и члена управляющего комитета ФРС Джеймса Булларда. Ранее он заявлял, что экономика сильна вполне и справится с повышениями ставки

В 16:15 и в 17:00 - данные по индексу промпроизводства и индексу доверия потребителей Мичиганского университета, которые также важны для понимания дальнейшего движения рынков

В 16:15 и в 17:00 - данные по индексу промпроизводства и индексу доверия потребителей Мичиганского университета, которые также важны для понимания дальнейшего движения рынков

📶Рынки пока не захотели падать

Ну что ж, Бостик из Атланты и Буллард из Сент-Луиса не высказались жестко за повышение ставки на 100 бп в этом месяце (рынок свопов оценивает ужесточение на 82 бп на предстоящем заседании, почти так же, как в четверг). Индекс доверия потребителей университета Мичиган поднялся в июне до 51.1 пункта по сравнению с 50 п. месяцем ранее (70.6 пункта по итогам декабря 2021). Инвесторы, естественно, не стали усиливать негатив на рынках, которые выросли по итогам дня: доллар снизился на 0.5% по итогам дня, евро укрепился, европейские фондовые индексы +1.8%, штатовские - на 1.5-2.0% выше. Кажется, что рынки полностью заложили в цены повышение ФРС ставки 27 июля на 75 бп и полностью готовы к этому. За этим следует август - период отпусков, период падения активности рынков и затишья. Возможно, так оно и будет. Смущает только продолжающееся падение цен на золото и снижение доходности казначейских облигаций… Возможно, что следующая неделя окажется все же не столь уже стабильной

Ну что ж, Бостик из Атланты и Буллард из Сент-Луиса не высказались жестко за повышение ставки на 100 бп в этом месяце (рынок свопов оценивает ужесточение на 82 бп на предстоящем заседании, почти так же, как в четверг). Индекс доверия потребителей университета Мичиган поднялся в июне до 51.1 пункта по сравнению с 50 п. месяцем ранее (70.6 пункта по итогам декабря 2021). Инвесторы, естественно, не стали усиливать негатив на рынках, которые выросли по итогам дня: доллар снизился на 0.5% по итогам дня, евро укрепился, европейские фондовые индексы +1.8%, штатовские - на 1.5-2.0% выше. Кажется, что рынки полностью заложили в цены повышение ФРС ставки 27 июля на 75 бп и полностью готовы к этому. За этим следует август - период отпусков, период падения активности рынков и затишья. Возможно, так оно и будет. Смущает только продолжающееся падение цен на золото и снижение доходности казначейских облигаций… Возможно, что следующая неделя окажется все же не столь уже стабильной

🇬🇧 Темпы роста потребительских цен в Великобритании ускорились в июле до 10,1% по сравнению с 9,4% месяцем ранее, превысив ожидания роста на 9,8%. Основной вклад, как и во многих странах, - за счет роста цен на энергоносители и продовольствие. Это абсолютный рекорд за всю историю наблюдений: рекордными темпами цены росли середине 1991 года (8,4%), а в 2008 – 2011 они достигали лишь 5,2%.

В начале августа Банк Англии повысил ставку на 50 б.п. до 1,75%, повысив при этом прогноз по инфляции до «чуть более чем 13% в 4 квартале» и ожидая замедления темпов роста экономики и рецессию в четвертом квартале. По предварительной оценке, данной в августе, ВВП Великобритании вырос по итогам 2К22 на 2,9% г/г по сравнению с ростом на 8,7% в 1К22.

По итогам прошедшего 4 августа совещания Банк Англии заявил о намерении ужесточать монетарную политику, однако, беря в расчет ожидания по экономике, он вряд ли серьезно ускорит темпы повышения ставки. Следующее совещание Банка Англии пройдет 14 сентября.

В начале августа Банк Англии повысил ставку на 50 б.п. до 1,75%, повысив при этом прогноз по инфляции до «чуть более чем 13% в 4 квартале» и ожидая замедления темпов роста экономики и рецессию в четвертом квартале. По предварительной оценке, данной в августе, ВВП Великобритании вырос по итогам 2К22 на 2,9% г/г по сравнению с ростом на 8,7% в 1К22.

По итогам прошедшего 4 августа совещания Банк Англии заявил о намерении ужесточать монетарную политику, однако, беря в расчет ожидания по экономике, он вряд ли серьезно ускорит темпы повышения ставки. Следующее совещание Банка Англии пройдет 14 сентября.

🇪🇺По предварительной оценке Eurostat ВВП Еврозоны вырос в 2К22 на 3,9% по сравнению с ожиданиями роста на 4,0%

🇬🇧 Доходность казначейских облигаций США и гособлигаций Еврозоны растет сегодня ускоренными темпами, а доллар укрепляется на 0,26% к корзине валют.

Однако, наиболее интересные события происходят сегодня в другой части рынка: доходность британских гилтов выросла сегодня сразу на 17-25 б.п. а 2у10у-спрэд (т.е. разница в доходности между 10 и 2-летними ставками) ушла в отрицательную зону. Сузившись всего до 16 б.п. в конце июля, спрэд оставался последние дни еще у слабо положительных значений, но сегодня, после публикации данных по инфляции и данных самим Банком Англии прогнозов по темпам экономического роста до конца года, спрэд стал отрицательным: минус 9 б.п.

Однако, наиболее интересные события происходят сегодня в другой части рынка: доходность британских гилтов выросла сегодня сразу на 17-25 б.п. а 2у10у-спрэд (т.е. разница в доходности между 10 и 2-летними ставками) ушла в отрицательную зону. Сузившись всего до 16 б.п. в конце июля, спрэд оставался последние дни еще у слабо положительных значений, но сегодня, после публикации данных по инфляции и данных самим Банком Англии прогнозов по темпам экономического роста до конца года, спрэд стал отрицательным: минус 9 б.п.

🇺🇸 FOMC Minutes

Сегодня ФРС опубликует протокол июльского совещания (21:00). Не будет удивительным, если на совещании обсуждался вариант более серьезного ужесточения и повышения ставки на 100 б.п. От жесткости заявлений, отмеченных в протоколе, будет зависеть динамика рынков в ближайшие несколько дней.

Сегодня ФРС опубликует протокол июльского совещания (21:00). Не будет удивительным, если на совещании обсуждался вариант более серьезного ужесточения и повышения ставки на 100 б.п. От жесткости заявлений, отмеченных в протоколе, будет зависеть динамика рынков в ближайшие несколько дней.

🇺🇸 FOMC Minutes и Рынки

Опубликованный накануне вечером протокол июльского совещания ФРС показал единодушие членов Комитета в решении повысить ставку на 75 б.п. Приоритетом для монетарной политики ФРС остается инфляция и в зависимости от получаемой статистики регулятор будет соблюдать баланс между темпами роста цен и перспективами рецессии.

После публикации протокола рыночные ожидания в отношении темпов повышения ставки ФРС в сентябре немного изменились: вероятность повышения ставки на 50 бп выросла до 59%, ну а, соответственно, на 75 бп - вразмере 41%.

По итогам дня фондовые индексы США снизились на 0,5-1,2%, доллар несколько укрепился к корзине валют, а доходность казначейских облигаций выросла на 4-8 б.п. В целом, терпимо. Однако, рынок возможно, готовится к сентябрю и развороту после бодрого роста в июле и первой половине августа – проблем в экономике накопилось много и рынки не могут не отреагировать однажды. Август – период летнего затишья и снижения ликвидности рынков, которые, чаще всего двигаются в боковом движении. Вся заваруха начинается в последние дни месяца

Опубликованный накануне вечером протокол июльского совещания ФРС показал единодушие членов Комитета в решении повысить ставку на 75 б.п. Приоритетом для монетарной политики ФРС остается инфляция и в зависимости от получаемой статистики регулятор будет соблюдать баланс между темпами роста цен и перспективами рецессии.

После публикации протокола рыночные ожидания в отношении темпов повышения ставки ФРС в сентябре немного изменились: вероятность повышения ставки на 50 бп выросла до 59%, ну а, соответственно, на 75 бп - вразмере 41%.

По итогам дня фондовые индексы США снизились на 0,5-1,2%, доллар несколько укрепился к корзине валют, а доходность казначейских облигаций выросла на 4-8 б.п. В целом, терпимо. Однако, рынок возможно, готовится к сентябрю и развороту после бодрого роста в июле и первой половине августа – проблем в экономике накопилось много и рынки не могут не отреагировать однажды. Август – период летнего затишья и снижения ликвидности рынков, которые, чаще всего двигаются в боковом движении. Вся заваруха начинается в последние дни месяца

🇬🇧 🇪🇺 Доходность гособлигаций Великобритании и Еврозоны продолжает расти высокими темпами

Сегодня будет опубликована оценка темпов роста потребительских цен в Еврозоне. Это важный отчет, однако публикация вчера данных по инфляции в Великобритании серьезно всколыхнула как Британский, так и Европейский рынки:

Доходность британских гилтов резко выросла по итогам вчерашнего дня – сразу на 16-24 б.п., а 2у10у-спрэд (т.е. разница в доходности между 10 и 2-летними ставками) ушла в отрицательную зону. Оставаясь положительным, но сузившись до 16 б.п. в конце июля, спрэд еще оставался вблизи нуля, но вчера, после публикации данных по инфляции и данных самим Банком Англии прогнозов по темпам экономического роста до конца года, спрэд стал отрицательным: минус 9-10 б.п.

Вслед за этим и доходность бундов Германии поднялась только за один день на 7-15 б.п., а с начала месяца – на 20-48 б.п. Причем в большей степени движение вверх происходило по коротким ставкам. Так, доходность 2Y облигаций выросла с начала августа на 48 б.п., достигнув 0,76% (рост с начала года на 140 б.п.). Десятилетние облигации поднялись в терминах доходности на 28 б.п. с начала августа и на 130 б.п. с начала года, достигнув 1,28-1,29%.

Доходность гособлигаций растет не только на фоне жаркой погоды, углубляющей проблемы энергокризиса, но также в результате операций Европейского ЦБ, который вынужден продавать гособлигации Германии (как и Франции и Голландии), выкупая взамен гособлигации Италии, Испании и Греции (чтобы ограничить рост их ставок вдоль кривой). По данным ЕЦБ только за июнь-июль, он приобрел эти облигации на €17 млрд. Ранее ЕЦБ заявлял, что как и ФРС, ужесточая свою монетарную политику (а банк уже повысил ставку с 0,0 до 0,5%) он намерен перейти к сокращению объема активов на балансе. Однако, как это делать в сложившихся условиях не совсем понятно. За отчетную неделю объем активов на балансе ЕЦБ вырос на €2 млрд, но все же, на €88,2 млрд меньше относительно максимума, достигнутого в июне этого года

Сегодня будет опубликована оценка темпов роста потребительских цен в Еврозоне. Это важный отчет, однако публикация вчера данных по инфляции в Великобритании серьезно всколыхнула как Британский, так и Европейский рынки:

Доходность британских гилтов резко выросла по итогам вчерашнего дня – сразу на 16-24 б.п., а 2у10у-спрэд (т.е. разница в доходности между 10 и 2-летними ставками) ушла в отрицательную зону. Оставаясь положительным, но сузившись до 16 б.п. в конце июля, спрэд еще оставался вблизи нуля, но вчера, после публикации данных по инфляции и данных самим Банком Англии прогнозов по темпам экономического роста до конца года, спрэд стал отрицательным: минус 9-10 б.п.

Вслед за этим и доходность бундов Германии поднялась только за один день на 7-15 б.п., а с начала месяца – на 20-48 б.п. Причем в большей степени движение вверх происходило по коротким ставкам. Так, доходность 2Y облигаций выросла с начала августа на 48 б.п., достигнув 0,76% (рост с начала года на 140 б.п.). Десятилетние облигации поднялись в терминах доходности на 28 б.п. с начала августа и на 130 б.п. с начала года, достигнув 1,28-1,29%.

Доходность гособлигаций растет не только на фоне жаркой погоды, углубляющей проблемы энергокризиса, но также в результате операций Европейского ЦБ, который вынужден продавать гособлигации Германии (как и Франции и Голландии), выкупая взамен гособлигации Италии, Испании и Греции (чтобы ограничить рост их ставок вдоль кривой). По данным ЕЦБ только за июнь-июль, он приобрел эти облигации на €17 млрд. Ранее ЕЦБ заявлял, что как и ФРС, ужесточая свою монетарную политику (а банк уже повысил ставку с 0,0 до 0,5%) он намерен перейти к сокращению объема активов на балансе. Однако, как это делать в сложившихся условиях не совсем понятно. За отчетную неделю объем активов на балансе ЕЦБ вырос на €2 млрд, но все же, на €88,2 млрд меньше относительно максимума, достигнутого в июне этого года