💡Правильный ответ - Учитывать в затратах ежемесячно в полной сумме.

📚Обоснование: в состав расходов на реализацию в организации, осуществляющей торговую, торгово-производственную деятельность, включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» (за вычетом управленческих расходов) и списываемые в полной сумме (за исключением транспортных затрат, связанных с приобретением товаров и относящихся к товарам, оставшимся на конец месяца нереализованными, если данные транспортные затраты не включаются в стоимость приобретения товаров) в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-6 «Расходы на реализацию»). Указанным образом данные затраты учитываются независимо от размера выручки в отчетном месяце, а также факта ее отсутствия. Распределение таких затрат не предусмотрено (п. 12 Инструкции № 102).

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

📚Обоснование: в состав расходов на реализацию в организации, осуществляющей торговую, торгово-производственную деятельность, включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» (за вычетом управленческих расходов) и списываемые в полной сумме (за исключением транспортных затрат, связанных с приобретением товаров и относящихся к товарам, оставшимся на конец месяца нереализованными, если данные транспортные затраты не включаются в стоимость приобретения товаров) в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-6 «Расходы на реализацию»). Указанным образом данные затраты учитываются независимо от размера выручки в отчетном месяце, а также факта ее отсутствия. Распределение таких затрат не предусмотрено (п. 12 Инструкции № 102).

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

#советыопытногобухгалтера #усн

📬Из письма в редакцию:

«Наша организация применяет УСН с ведением бухгалтерского учета и учета в книге учета при УСН.

В мае валовая выручка превысила 2 150 тыс. руб., и мы будем переходить с III квартала на общий порядок налогообложения.

В организации имеется арендованный у ИП склад🏢 площадью 108 м2, по которому при применении УСН мы не платим налог на недвижимость, ☝️но эта обязанность у нас возникнет, когда перейдем на общий порядок налогообложения.

Просим разъяснить, какие налоговые аспекты нужно учесть в переходный период.

С уважением, Татьяна Ивановна, бухгалтер.

Давайте разберемся⤵️

📬Из письма в редакцию:

«Наша организация применяет УСН с ведением бухгалтерского учета и учета в книге учета при УСН.

В мае валовая выручка превысила 2 150 тыс. руб., и мы будем переходить с III квартала на общий порядок налогообложения.

В организации имеется арендованный у ИП склад🏢 площадью 108 м2, по которому при применении УСН мы не платим налог на недвижимость, ☝️но эта обязанность у нас возникнет, когда перейдем на общий порядок налогообложения.

Просим разъяснить, какие налоговые аспекты нужно учесть в переходный период.

С уважением, Татьяна Ивановна, бухгалтер.

Давайте разберемся⤵️

#цены

🔥В Правительстве готовится корректировка постановления Совета Министров от 19.10.2022 № 713 «О системе регулирования цен». «Основная цель изменений – стимулирование продаж и продвижения товаров отечественного производства».

Производителям предоставят инструменты и механизмы:

🖊для активного увеличения объемов продаж;

🖊повышения узнаваемости товаров и торговых марок;

🖊выработки совместно с организациями торговли условий реализации товаров конечному потребителю.

🔥В Правительстве готовится корректировка постановления Совета Министров от 19.10.2022 № 713 «О системе регулирования цен». «Основная цель изменений – стимулирование продаж и продвижения товаров отечественного производства».

Производителям предоставят инструменты и механизмы:

🖊для активного увеличения объемов продаж;

🖊повышения узнаваемости товаров и торговых марок;

🖊выработки совместно с организациями торговли условий реализации товаров конечному потребителю.

🇺🇸 1 USD - 2,9226/⬆️0,0074

🇪🇺 1 EUR - 3,1333/⬆️0,0092

🇷🇺 100 RUB - 3,6482/⬇️0,0103

🇺🇸 1 USD - 2,9204/⬇️0,0022

🇪🇺 1 EUR - 3,1175/⬇️0,0158

🇷🇺 100 RUB - 3,6407/⬇️0,0075

Please open Telegram to view this post

VIEW IN TELEGRAM

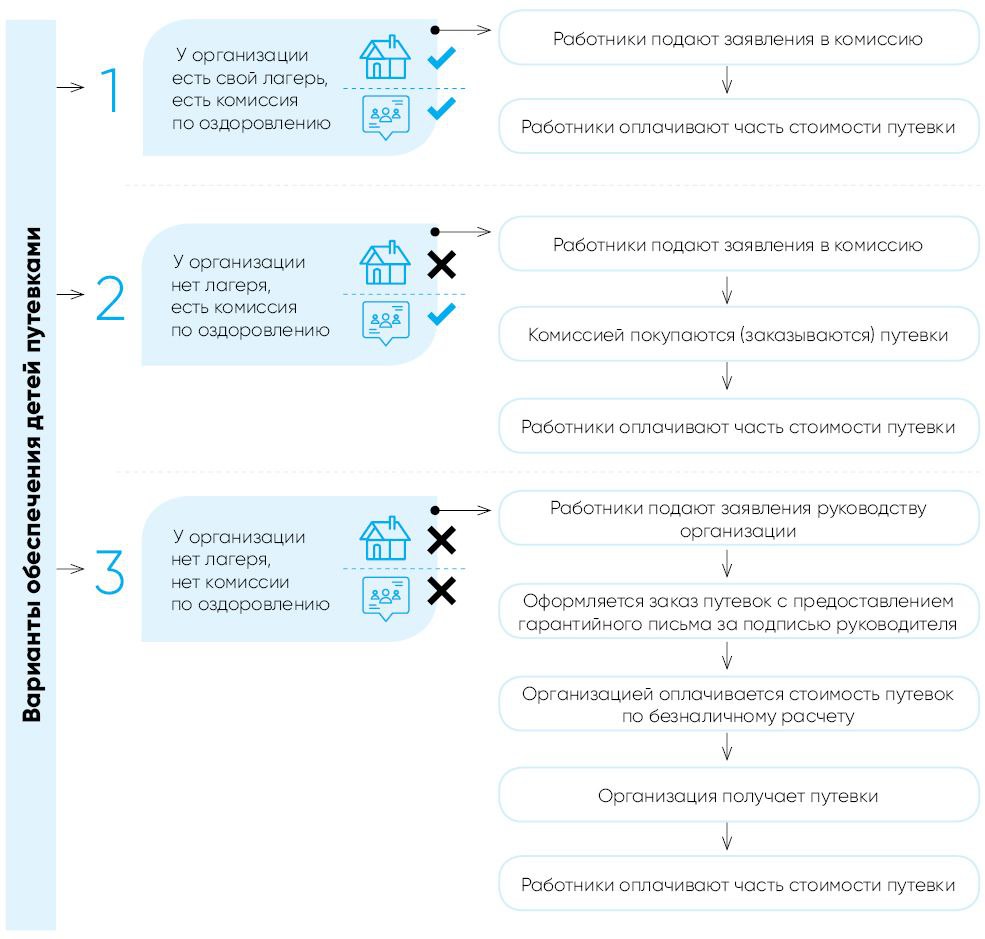

⛺️Какой пакет документов необходим для получения путевки в лагерь?

#оздоровление #детскиепутевки

Получение путевки по месту работы одного из родителей

Лагеря с круглосуточным пребыванием детей образовываются на базе стационарных оздоровительных, спортивно-оздоровительных лагерей, санаторно-курортных, оздоровительных и других организаций, используемых для этих целей, находящихся в собственности юридических лиц Республики Беларусь, а также передвижных (с использованием палаток).

Путевки в лагеря с круглосуточным пребыванием детей выдаются:

🟢по месту работы, службы одного из родителей на основании решения комиссии по оздоровлению и санаторно-курортному лечению, создаваемой в организации;

🟢государственными органами управления образованием по месту жительства ‒ для детей инвалидов войны и военнослужащих, погибших (умерших) при выполнении воинского или служебного долга;

🟢специалистами Центра в городах и районах ‒ детям, оба родителя которых относятся к категории индивидуальных предпринимателей или неработающих;

🟢управлением физической культуры, спорта и туризма Мингорисполкома ‒ детям, обучающимся в специализированных учебно-спортивных учреждениях и средних школах ‒ училищах олимпийского резерва, при направлении их в спортивно-оздоровительный лагерь с дневным или круглосуточным пребыванием.

Важно❗️ Родительская плата за путевку в лагерь с круглосуточным пребыванием детей с использованием средств государственного социального страхования устанавливается в размере не менее 10 % от ее полной стоимости.

🔎Рассмотрим алгоритм получения путевки по месту работы одного из родителей⤵️

#оздоровление #детскиепутевки

Получение путевки по месту работы одного из родителей

Лагеря с круглосуточным пребыванием детей образовываются на базе стационарных оздоровительных, спортивно-оздоровительных лагерей, санаторно-курортных, оздоровительных и других организаций, используемых для этих целей, находящихся в собственности юридических лиц Республики Беларусь, а также передвижных (с использованием палаток).

Путевки в лагеря с круглосуточным пребыванием детей выдаются:

🟢по месту работы, службы одного из родителей на основании решения комиссии по оздоровлению и санаторно-курортному лечению, создаваемой в организации;

🟢государственными органами управления образованием по месту жительства ‒ для детей инвалидов войны и военнослужащих, погибших (умерших) при выполнении воинского или служебного долга;

🟢специалистами Центра в городах и районах ‒ детям, оба родителя которых относятся к категории индивидуальных предпринимателей или неработающих;

🟢управлением физической культуры, спорта и туризма Мингорисполкома ‒ детям, обучающимся в специализированных учебно-спортивных учреждениях и средних школах ‒ училищах олимпийского резерва, при направлении их в спортивно-оздоровительный лагерь с дневным или круглосуточным пребыванием.

Важно❗️ Родительская плата за путевку в лагерь с круглосуточным пребыванием детей с использованием средств государственного социального страхования устанавливается в размере не менее 10 % от ее полной стоимости.

🔎Рассмотрим алгоритм получения путевки по месту работы одного из родителей⤵️

{kind=link}

🗂Ситуация:

Торговая организация зарегистрировала свой товарный знак. Стоимость услуг по созданию товарного знака составила 3 000,00 руб., в т.ч. НДС 20 % – 500,00 руб. Организация уплатила пошлины: за предварительную экспертизу заявки на регистрацию – 10 базовых величин (БВ); на экспертизу заявленного обозначения – 28 БВ; в патентный орган за регистрацию товарного знака в Госреестре и выдачу свидетельства на товарный знак – 19 БВ.

Торговая организация зарегистрировала свой товарный знак. Стоимость услуг по созданию товарного знака составила 3 000,00 руб., в т.ч. НДС 20 % – 500,00 руб. Организация уплатила пошлины: за предварительную экспертизу заявки на регистрацию – 10 базовых величин (БВ); на экспертизу заявленного обозначения – 28 БВ; в патентный орган за регистрацию товарного знака в Госреестре и выдачу свидетельства на товарный знак – 19 БВ.

❓️Как учесть в бухгалтерском учете данные затраты?

Anonymous Quiz

65%

Как нематериальный актив (НМА) в размере всех понесенных затрат.

7%

В составе расходов будущих периодов с суммы услуг по созданию товарного знака.

28%

В составе расходов на реализацию.

💡Правильный ответ - В составе расходов на реализацию.

📚Обоснование: к НМА не относятся товарные знаки и знаки обслуживания, за исключением полученных при совершении сделки по приобретению предприятия как имущественного комплекса (п. 8 Инструкции № 25).

Расходы, понесенные организацией по созданию и регистрации товарного знака, надо учитывать в затратах организации на реализацию.

📎Инструкция по бухгалтерскому учету нематериальных активов, утвержденная постановлением Минфина Республики Беларусь от 30.04.2012 № 25.

📚Обоснование: к НМА не относятся товарные знаки и знаки обслуживания, за исключением полученных при совершении сделки по приобретению предприятия как имущественного комплекса (п. 8 Инструкции № 25).

Расходы, понесенные организацией по созданию и регистрации товарного знака, надо учитывать в затратах организации на реализацию.

📎Инструкция по бухгалтерскому учету нематериальных активов, утвержденная постановлением Минфина Республики Беларусь от 30.04.2012 № 25.

#круглыйстол

Учитывая многочисленность и значимость произошедших по налогу на прибыль изменений, читателям журнала «Главный Бухгалтер» предоставляется возможность получить ответы на интересующие вопросы у гостьи нашей редакции – Ольги Александровны Кравчук, которая является налоговым консультантом и нашим постоянным автором, а также имеет большой опыт работы в налоговых органах.

Интересующие по этой теме вопросы можно отправить по 15 июня 2023 г. любым удобным для вас способом:

1️⃣по факсу (017) 369-55-40 с указанием ФИО, контактного телефона, названия организации;

2️⃣на электронную почту redakcija@gb.by с указанием ФИО, контактного телефона, названия организации.

📢Ответы на поступившие по данной теме вопросы будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

Учитывая многочисленность и значимость произошедших по налогу на прибыль изменений, читателям журнала «Главный Бухгалтер» предоставляется возможность получить ответы на интересующие вопросы у гостьи нашей редакции – Ольги Александровны Кравчук, которая является налоговым консультантом и нашим постоянным автором, а также имеет большой опыт работы в налоговых органах.

Интересующие по этой теме вопросы можно отправить по 15 июня 2023 г. любым удобным для вас способом:

1️⃣по факсу (017) 369-55-40 с указанием ФИО, контактного телефона, названия организации;

2️⃣на электронную почту redakcija@gb.by с указанием ФИО, контактного телефона, названия организации.

📢Ответы на поступившие по данной теме вопросы будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

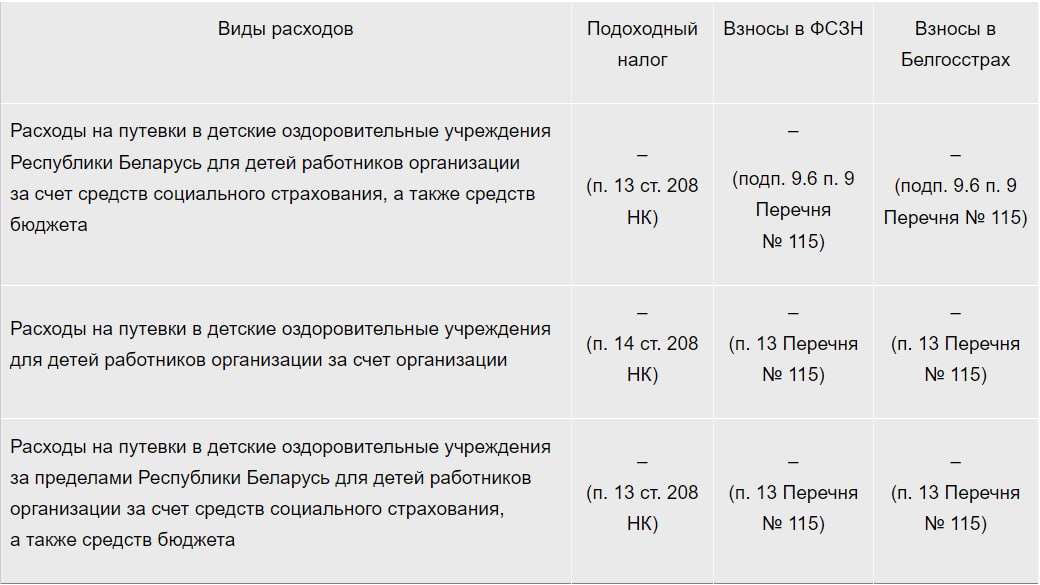

🏜Детские путевки 2023: какие налоги нужно уплатить

#детскиепутевки

☀️На время летних каникул организуется оздоровление детей в лагерях с использованием государственных средств. При получении родителями путевки в лагерь с круглосуточным пребыванием, как правило, часть ее стоимости возмещается родителями, а часть оплачивается за счет организации.

При реализации (выдаче) детских путевок на оздоровление у организации возникают налоговые обязательства.

Исчисление страховых взносов при оплате путевки работнику

Организация в мае 2023 г. приобрела путевку в детский лагерь, находящийся в Грузии (Кобулетти), за 1 419,64 руб. Путевка выдана работнику организации 02.06.2023 без оплаты.

Данная организация является для работника местом основной работы. С 01.01.2023 работнику не выплачивались доходы, не являющиеся вознаграждением за выполнение трудовых или иных обязанностей, освобождаемые от обязательных страховых взносов в бюджет фонда на основании п. 13 Перечня № 115.

☝️В связи с тем что путевка выдается работнику организации и является для него выплатой социального характера, следует применять условия п. 13 Перечня № 115 на стоимость путевки, оплаченную организацией (в данном случае отсутствует превышение суммы 2 821 руб.). При превышении установленного указанным пунктом Перечня № 115 предела обязательные страховые взносы в бюджет фонда начисляются на сумму превышения в общеустановленном порядке.

Случаи, при которых исчисление «зарплатных» налогов и взносов от сумм расходов на оплату детских путевок не производится👇

#детскиепутевки

☀️На время летних каникул организуется оздоровление детей в лагерях с использованием государственных средств. При получении родителями путевки в лагерь с круглосуточным пребыванием, как правило, часть ее стоимости возмещается родителями, а часть оплачивается за счет организации.

При реализации (выдаче) детских путевок на оздоровление у организации возникают налоговые обязательства.

Исчисление страховых взносов при оплате путевки работнику

Организация в мае 2023 г. приобрела путевку в детский лагерь, находящийся в Грузии (Кобулетти), за 1 419,64 руб. Путевка выдана работнику организации 02.06.2023 без оплаты.

Данная организация является для работника местом основной работы. С 01.01.2023 работнику не выплачивались доходы, не являющиеся вознаграждением за выполнение трудовых или иных обязанностей, освобождаемые от обязательных страховых взносов в бюджет фонда на основании п. 13 Перечня № 115.

☝️В связи с тем что путевка выдается работнику организации и является для него выплатой социального характера, следует применять условия п. 13 Перечня № 115 на стоимость путевки, оплаченную организацией (в данном случае отсутствует превышение суммы 2 821 руб.). При превышении установленного указанным пунктом Перечня № 115 предела обязательные страховые взносы в бюджет фонда начисляются на сумму превышения в общеустановленном порядке.

Случаи, при которых исчисление «зарплатных» налогов и взносов от сумм расходов на оплату детских путевок не производится👇

{kind=link}

🇺🇸 1 USD - 2,9204/⬇️0,0022

🇪🇺 1 EUR - 3,1175/⬇️0,0158

🇷🇺 100 RUB - 3,6407/⬇️0,0075

🇺🇸 1 USD - 2,9250/⬆️0,0046

🇪🇺 1 EUR - 3,1324/⬆️0,0149

🇷🇺 100 RUB - 3,6414/⬆️0,0007

Please open Telegram to view this post

VIEW IN TELEGRAM

❓️Имеет ли право организация в мае 2023 г. принять дополнительное решение о неначислении амортизации и по остальным объектам основных средств?

Anonymous Quiz

36%

Нет.

51%

Да, только на период с 1 января по 31 декабря 2023 г.

13%

Да, с любого месяца года.

💡Правильный ответ - Да, только на период с 1 января по 31 декабря 2023 г.

📚Обоснование: на протяжении установленного в постановлении № 380 периода является правомерным дополнение перечня объектов, по которым не начисляется амортизация, в т.ч. принятие решения о приостановлении начисления амортизации по всем объектам основных средств. Вместе с тем такое решение может быть принято на весь период – с 1 января по 31 декабря 2023 г. При принятии решения о неначислении амортизации в мае 2023 г. возникает необходимость корректировки данных бухгалтерского и налогового учета на суммы амортизации, начисленной за период с 1 января 2023 г. до даты принятия такого решения.

📎Постановление Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах».

📚Обоснование: на протяжении установленного в постановлении № 380 периода является правомерным дополнение перечня объектов, по которым не начисляется амортизация, в т.ч. принятие решения о приостановлении начисления амортизации по всем объектам основных средств. Вместе с тем такое решение может быть принято на весь период – с 1 января по 31 декабря 2023 г. При принятии решения о неначислении амортизации в мае 2023 г. возникает необходимость корректировки данных бухгалтерского и налогового учета на суммы амортизации, начисленной за период с 1 января 2023 г. до даты принятия такого решения.

📎Постановление Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах».

🧮Как исчислить налог при УСН по поступившей предоплате за аренду имущества: что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/Pam/Pamyatka_20-23.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/Pam/Pamyatka_20-23.pdf

📢Все памятки доступны по тегу #памятка