☑️ Автоматическим согласиям на дополнительные услуги в кредитных договорах не место

ЦБ еще в сентябре давал пояснения, что практика кредитных роганизаций, когда в кредитной документации есть пункт о несогласии на оформление дополнительных услуг и отсутствие там "галочки" говорит о желании заемщика оформить услугу, является недопустимой и так делать не стоит.

Вчерашние разъяснения "проливают свет" на оформление потребительских кредитов посредством дистанционных каналов связи (мобильные и интернет банки, телефонный разговор) и, вот так сюрприз, автоматически проставлять галочки на оформление дополнительных услуг даже в подобных договорах нельзя (автоматическое согласие не является "явно и осознанно выраженным").

Интересно, как изменятся предоставляемые услуги банков в связи с этими разъяснениями🤔 Если есть актуальная информация - добро пожаловать в чат.

_______

Источник | #MarketOverview

ЦБ еще в сентябре давал пояснения, что практика кредитных роганизаций, когда в кредитной документации есть пункт о несогласии на оформление дополнительных услуг и отсутствие там "галочки" говорит о желании заемщика оформить услугу, является недопустимой и так делать не стоит.

Вчерашние разъяснения "проливают свет" на оформление потребительских кредитов посредством дистанционных каналов связи (мобильные и интернет банки, телефонный разговор) и, вот так сюрприз, автоматически проставлять галочки на оформление дополнительных услуг даже в подобных договорах нельзя (автоматическое согласие не является "явно и осознанно выраженным").

Интересно, как изменятся предоставляемые услуги банков в связи с этими разъяснениями🤔 Если есть актуальная информация - добро пожаловать в чат.

_______

Источник | #MarketOverview

cbr.ru

Предоставление дополнительных услуг при оформлении кредита (займа) (применение Федерального закона № 353-ФЗ) | Банк России

Средняя максимальная ставка по депозитам выше 7,3%

С 3 декады июля максимальная ставка по депозитам была ниже 7% и во 2 декаде ноября ставка снова вернулась выше 7% (7,061%). За показтелем следит ежедекадный мониторинг процентных ставок ЦБ на основании данных топ-10 крупнейших банков РФ (Сбербанк, ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, банк «ФК Открытие», Райффайзенбанк, «Тинькофф», Промсвязьбанк и Совкомбанк) и в третье декаде ноября ставка выросла сразу до 7,295%.

_______

Источник | #MarketOverview

С 3 декады июля максимальная ставка по депозитам была ниже 7% и во 2 декаде ноября ставка снова вернулась выше 7% (7,061%). За показтелем следит ежедекадный мониторинг процентных ставок ЦБ на основании данных топ-10 крупнейших банков РФ (Сбербанк, ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, банк «ФК Открытие», Райффайзенбанк, «Тинькофф», Промсвязьбанк и Совкомбанк) и в третье декаде ноября ставка выросла сразу до 7,295%.

_______

Источник | #MarketOverview

Тинькофф банк перевел клиентов на ручной режим SWIFT-переводов: со вчерашнего вечера при попытке сделать валютный перевод выходит ошибка. Поддержка сообщает, что перевод можно совершить по видеозвонку

_______

Источник | #MarketOverview

_______

Источник | #MarketOverview

🏦Сколько в России осталось банкоматов?

ЦБ зафиксировал минимальное количество банкоматов с 2011 года. На 1 октября число составило 178 222 шт. Максимум числа устройств было в январе 2014 года —237 408 шт. Отмечается, что число банкоматов с функцией выдачи наличных снизилось на 5,3%, а с функцией приема налички— на 1,7%.

Среди причин названы цифровизация, вытеснение наличных из оборота и повышение финкультуры населения. В 2008 году снятие наличных составляло 92,6% всех операций, а в 2022 году — 41,7%. Рассчитаться картой или переводом можно в большинстве торговых точек.

С уходом телефонных Pay-технологий количество банкоматов может вырасти, если найдут иностранных поставщиков. Самый важный технологический компонент не коробка, а считыватель и распознаватель купюр, производителей с такими технологиями в России я не видел.

_______

Источник | #MarketOverview

ЦБ зафиксировал минимальное количество банкоматов с 2011 года. На 1 октября число составило 178 222 шт. Максимум числа устройств было в январе 2014 года —237 408 шт. Отмечается, что число банкоматов с функцией выдачи наличных снизилось на 5,3%, а с функцией приема налички— на 1,7%.

Среди причин названы цифровизация, вытеснение наличных из оборота и повышение финкультуры населения. В 2008 году снятие наличных составляло 92,6% всех операций, а в 2022 году — 41,7%. Рассчитаться картой или переводом можно в большинстве торговых точек.

С уходом телефонных Pay-технологий количество банкоматов может вырасти, если найдут иностранных поставщиков. Самый важный технологический компонент не коробка, а считыватель и распознаватель купюр, производителей с такими технологиями в России я не видел.

_______

Источник | #MarketOverview

Telegram

MarketOverview

🏦Сколько в России осталось банкоматов?

ЦБ зафиксировал минимальное количество банкоматов с 2011 года. На 1 октября число составило 178 222 шт. Максимум числа устройств было в январе 2014 года —237 408 шт. Отмечается, что число банкоматов с функцией выдачи…

ЦБ зафиксировал минимальное количество банкоматов с 2011 года. На 1 октября число составило 178 222 шт. Максимум числа устройств было в январе 2014 года —237 408 шт. Отмечается, что число банкоматов с функцией выдачи…

🎈 Немного о ЦФА на золото от Сбера🏦

Сбер давно уже активно занимается цифровизацией своих услуг и деятельности. Правда, технологичный банк, который стал таковым за последние несколько лет и это действительно круто.

Новым этапом должен был стать запуск своего блокчейна и продуктов на нем (ЦФА - цифровые финансовые активы) и вот вчерашний анонс раскрывает нам все прелести ЦФА на золото.

Весь набор нововведений звучит очень технологично - "свой блокчейн", "смарт-контракты", "золото в цифровом формате", но так ли все здорово на деле🤔

Начнем с самого "блокчейна" и первое, что "режет глаз" в правилах информационной системы Сбера - "«Кошелек» - информация обо всех Ключах Токенов и Адресах, принадлежащих Пользователю" или иными словами и приватный и публичный ключ от вашего кошелька будет у Сбера😏

Вторая особенность - валидаторы этого блокчейна, которых выбирает сам Сбер - "Добавление новых и (или) удаление действующих Узлов производится по решению Оператора. Привлечение новых Узлов осуществляется путем заключения соглашения между Оператором и привлекаемым Узлом. Для того чтобы зарегистрироваться в качестве Узла, необходимо подать заявление Оператору через Сайт или посредством посещения офиса. Оператор в течение 30 рабочих дней рассматривает обращение и принимает решение о возможности заключения соглашения между Оператором и привлекаемым Узлом. Оператор принимает решение в одностороннем порядке."

Дальше посмотрим условия предоставления самих ЦФА и сразу видим "время работы офиса в блокчейне" - "Оказание услуг в части проведения денежных расчетов при совершении сделок, связанных с ЦФА осуществляется в Рабочие дни с 06:00 до 20:00 по МСК. Банк исполняет заявления Клиента, формируемые в Системе СберБизнес и ИС, не позднее Рабочего дня, следующего за днем поступления соответствующего заявления." Немного странно, но объяснить красивыми словами о синергии цифрового и аналогового скорее всего можно😁

Наконец переходим к самому "Решению о выпуске цифрового финансового актива" и здесь, помимо отсутствия обеспечения ("ЦФА, выпускаемые в соответствии с Решением о выпуске, выпускаются без обеспечения. ЦФА не предоставляет своему Обладателю права требования от Эмитента передачи или продажи золота в физической форме или в обезличенной форме по банковским счетам в драгоценных металлах"), отдельно выделили 2 риска, которых, по моему мнению, здесь не должно быть:

✖️ операционный риск, который состоит в причинении Инвестору убытков в связи с отказом в работе программного обеспечения, обеспечивающего функционирование Информационной системы, ошибочными внутренними процессами, а также неверными или неправомерными действиями сотрудников Оператора, Банка и/или Эмитента, отзывом лицензии или иных разрешений регулирующих органов, необходимых для выполнения Оператором, Банком или Эмитентом своих обязательств

✖️юридические и налоговые риски. Законодательство, регулирующее цифровые финансовые активы, является относительно новым, неустоявшимся и во многих аспектах подвержено рискам существенных изменений, а подходы к осуществлению регуляторных и надзорных функций регулирующим органом еще продолжают формироваться.

В общем, Сбер - молодцы и в любом случае первопроходцы разворачивания на массового пользователя новых технологий, но хотелось бы или четкого понимания преимуществ этого предложения (иначе, зачем брать риски из последнего пункта🤔) или трансформации в более привычный для текущих активных пользователей блокчейна вид.

_______

Источник | #MarketOverview

Сбер давно уже активно занимается цифровизацией своих услуг и деятельности. Правда, технологичный банк, который стал таковым за последние несколько лет и это действительно круто.

Новым этапом должен был стать запуск своего блокчейна и продуктов на нем (ЦФА - цифровые финансовые активы) и вот вчерашний анонс раскрывает нам все прелести ЦФА на золото.

Весь набор нововведений звучит очень технологично - "свой блокчейн", "смарт-контракты", "золото в цифровом формате", но так ли все здорово на деле🤔

Начнем с самого "блокчейна" и первое, что "режет глаз" в правилах информационной системы Сбера - "«Кошелек» - информация обо всех Ключах Токенов и Адресах, принадлежащих Пользователю" или иными словами и приватный и публичный ключ от вашего кошелька будет у Сбера😏

Вторая особенность - валидаторы этого блокчейна, которых выбирает сам Сбер - "Добавление новых и (или) удаление действующих Узлов производится по решению Оператора. Привлечение новых Узлов осуществляется путем заключения соглашения между Оператором и привлекаемым Узлом. Для того чтобы зарегистрироваться в качестве Узла, необходимо подать заявление Оператору через Сайт или посредством посещения офиса. Оператор в течение 30 рабочих дней рассматривает обращение и принимает решение о возможности заключения соглашения между Оператором и привлекаемым Узлом. Оператор принимает решение в одностороннем порядке."

Дальше посмотрим условия предоставления самих ЦФА и сразу видим "время работы офиса в блокчейне" - "Оказание услуг в части проведения денежных расчетов при совершении сделок, связанных с ЦФА осуществляется в Рабочие дни с 06:00 до 20:00 по МСК. Банк исполняет заявления Клиента, формируемые в Системе СберБизнес и ИС, не позднее Рабочего дня, следующего за днем поступления соответствующего заявления." Немного странно, но объяснить красивыми словами о синергии цифрового и аналогового скорее всего можно😁

Наконец переходим к самому "Решению о выпуске цифрового финансового актива" и здесь, помимо отсутствия обеспечения ("ЦФА, выпускаемые в соответствии с Решением о выпуске, выпускаются без обеспечения. ЦФА не предоставляет своему Обладателю права требования от Эмитента передачи или продажи золота в физической форме или в обезличенной форме по банковским счетам в драгоценных металлах"), отдельно выделили 2 риска, которых, по моему мнению, здесь не должно быть:

✖️ операционный риск, который состоит в причинении Инвестору убытков в связи с отказом в работе программного обеспечения, обеспечивающего функционирование Информационной системы, ошибочными внутренними процессами, а также неверными или неправомерными действиями сотрудников Оператора, Банка и/или Эмитента, отзывом лицензии или иных разрешений регулирующих органов, необходимых для выполнения Оператором, Банком или Эмитентом своих обязательств

✖️юридические и налоговые риски. Законодательство, регулирующее цифровые финансовые активы, является относительно новым, неустоявшимся и во многих аспектах подвержено рискам существенных изменений, а подходы к осуществлению регуляторных и надзорных функций регулирующим органом еще продолжают формироваться.

В общем, Сбер - молодцы и в любом случае первопроходцы разворачивания на массового пользователя новых технологий, но хотелось бы или четкого понимания преимуществ этого предложения (иначе, зачем брать риски из последнего пункта🤔) или трансформации в более привычный для текущих активных пользователей блокчейна вид.

_______

Источник | #MarketOverview

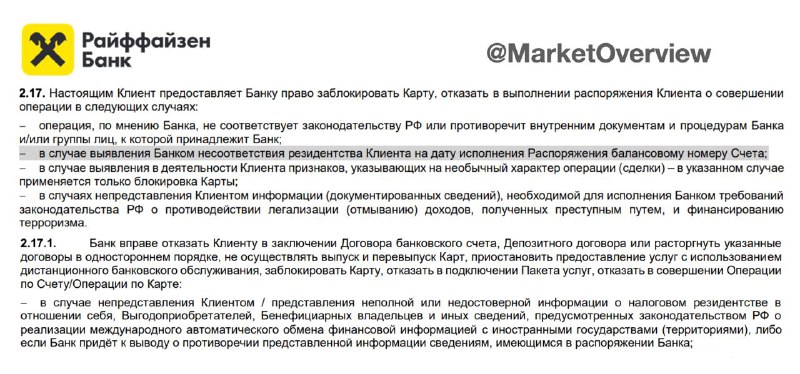

🔸Важное обновление в Условиях обслуживания Райффайзенбанка - вступает в силу с 21 декабря 2022 года:

В случае выявления смены валютного резидентства без соответствующего уведомления банка, Райф имеет право заблокировать карту, отказать в проведении операций. По условиям ДКБО клиент обязан уведомить банк в течение 15 календарных дней о смене резидентства. Для удобства весь функционал подачи заявлений встроен в интернет-банк и мобильное приложение.

Банк также убрал пункт об одностороннем расторжении договора в случаях, когда в течение года два или более раза он отказывал клиенту в проведении операций по зачислению или переводу из-за непредоставления по запросу в срок документов и информации для обновления идентификации Клиента/ представителя Клиента/ Выгодоприобретателя/Бенефициарного владельца.

UPD: За выявленное несоответствие налогового резидентства Райф может сразу (с первого раза) в одностороннем порядке блокировать карту, закрыть счета, расторгнуть договор, отказать в совершении операции и больше не открывать новые счета и договоры.

Условия (pdf) |

_______

Источник | #MarketOverview

Бот для скачивания видео и музыки

В случае выявления смены валютного резидентства без соответствующего уведомления банка, Райф имеет право заблокировать карту, отказать в проведении операций. По условиям ДКБО клиент обязан уведомить банк в течение 15 календарных дней о смене резидентства. Для удобства весь функционал подачи заявлений встроен в интернет-банк и мобильное приложение.

Банк также убрал пункт об одностороннем расторжении договора в случаях, когда в течение года два или более раза он отказывал клиенту в проведении операций по зачислению или переводу из-за непредоставления по запросу в срок документов и информации для обновления идентификации Клиента/ представителя Клиента/ Выгодоприобретателя/Бенефициарного владельца.

UPD: За выявленное несоответствие налогового резидентства Райф может сразу (с первого раза) в одностороннем порядке блокировать карту, закрыть счета, расторгнуть договор, отказать в совершении операции и больше не открывать новые счета и договоры.

Условия (pdf) |

_______

Источник | #MarketOverview

Бот для скачивания видео и музыки

{kind=link}

‼️Breaking news: Райффайзенбанк с 23 декабря повышает комиссии и минимальную сумму валютного перевода

Новые тарифы пока не опубликованы, информация получена от персонального менеджера, поддержка уже в курсе изменений.

интернет банк

• 2% min $/€100 max $/€300- было 2% min $/€60 max $/€200

• $/€5000 или эквивалент минимальная сумма перевода - было $/€3000

отделения

• 3% min $/€100 max $/€300- было 3% min $/€60 max $/€250

• $5000 или эквивалент минимальная сумма перевода - без изменений

Минимальная сумма по другим валютам: 5 000 Английских фунтов стерлингов / Швейцарских франков / 35000 Китайских юаней / 500000 Японских иен

▫️Обновил пост, в котором можно найти актуальную комиссию в большинстве банков:

• входящие SWIFT-переводы

• исходящие SWIFT-переводы

▫️Проверить SWIFT-переводы OhMySwift.ru

▫️Чат @swiftTransferProblem

_______

Источник | #MarketOverview

🔥Бот для скачивания видео и музыки

Новые тарифы пока не опубликованы, информация получена от персонального менеджера, поддержка уже в курсе изменений.

интернет банк

• 2% min $/€100 max $/€300- было 2% min $/€60 max $/€200

• $/€5000 или эквивалент минимальная сумма перевода - было $/€3000

отделения

• 3% min $/€100 max $/€300- было 3% min $/€60 max $/€250

• $5000 или эквивалент минимальная сумма перевода - без изменений

Минимальная сумма по другим валютам: 5 000 Английских фунтов стерлингов / Швейцарских франков / 35000 Китайских юаней / 500000 Японских иен

▫️Обновил пост, в котором можно найти актуальную комиссию в большинстве банков:

• входящие SWIFT-переводы

• исходящие SWIFT-переводы

▫️Проверить SWIFT-переводы OhMySwift.ru

▫️Чат @swiftTransferProblem

_______

Источник | #MarketOverview

🔥Бот для скачивания видео и музыки

Telegram

MarketOverview

📆 Входящий SWIFT: банки и комиссии

обновлено 01.07.2024

- комиссии за исходящий SWIFT

В списке банки, которые берут комиссии за зачисление валютных переводов.

1. Не берут комиссии

• Москоммерцбанк - бесплатно с 17.06; 5% для USD с 09.07

2. Берут комиссию…

обновлено 01.07.2024

- комиссии за исходящий SWIFT

В списке банки, которые берут комиссии за зачисление валютных переводов.

1. Не берут комиссии

• Москоммерцбанк - бесплатно с 17.06; 5% для USD с 09.07

2. Берут комиссию…

Tether (создатели стейблкоина USDT) забанили уже 810 адресов по запросам госорганов на общую сумму 435,5 млн. долларов. Кстати, несмотря на то, что Tether существует с 2014 года, первый бан был дан в 2017 году и с тех пор динамика существенно ускорилась:

🔹 Ноябрь 2017 - 1 адрес

🔹 Ноябрь 2018 - 9 адресов

🔹 Ноябрь 2019 - 11 адресов

🔹 Ноябрь 2020 - 248 адресов

🔹 Ноябрь 2021 - 560 адресов

🔹 Ноябрь 2022 - 810 адресов

Кстати, у первого конкурента USDC от Circle данные по банам куда скромнее (151 адрес на 7,3 млн. долларов), а у стейбла от Binance (BUSD) забаненых адресов всего 2 (но там свои риски с FUD Binance в последнее время)🤔

_______

Источник | #MarketOverview

🔥 Бот для скачивания видео и музыки

🌔 Купи и заработай в StarCitizen

🤖 Попробуй свой ChatGPT с AnnAi

🔹 Ноябрь 2017 - 1 адрес

🔹 Ноябрь 2018 - 9 адресов

🔹 Ноябрь 2019 - 11 адресов

🔹 Ноябрь 2020 - 248 адресов

🔹 Ноябрь 2021 - 560 адресов

🔹 Ноябрь 2022 - 810 адресов

Кстати, у первого конкурента USDC от Circle данные по банам куда скромнее (151 адрес на 7,3 млн. долларов), а у стейбла от Binance (BUSD) забаненых адресов всего 2 (но там свои риски с FUD Binance в последнее время)🤔

_______

Источник | #MarketOverview

🔥 Бот для скачивания видео и музыки

🌔 Купи и заработай в StarCitizen

🤖 Попробуй свой ChatGPT с AnnAi

📌Госдума приняла закон о запрете мессенджеров для банков

Госорган принял закон о запрете банкам и некредитным финансовым организациям использовать иностранные мессенджеры для передачи клиентам ряда информации. Закон вступает в силу 1 марта 2023 года.

Под иностранными мессенджерами понимаются инфосистемы или программы для обмена электронными сообщениями, принадлежащие иностранным юридическим лицам или иностранным гражданам.

Иностранные мессенджеры нельзя использовать для:

▪️Передачи платежных документов.

▪️Информация с персональными данными россиян.

▪️Для передачи данных о переводах средств при безналичных расчетах.

▪️Передача сведений для платежей.

▪️Сведения о счетах и вкладах граждан РФ.

▪️Для проведения различных безналичных расчетов.

Под действие законопроекта попадают и компании, где доля государства превышает 50%. Кроме этого, будет запрещено передавать информацию через иностранные мессенджеры при предоставлении государственных и муниципальных услуг.

В этом году в один из крупных банков пришла разнарядка сверху - перейти со всех зарубежных мессенеджеров на отечественный Там-Там. И все рабочие чаты перекочевали в новый мессенджер, все плевались, но устанавливали Там Там. Только личное общение и переписка всё равно осталась в Whatsapp и Telegram

_______

Источник | #MarketOverview

🔥 Бот для скачивания видео и музыки

🌔 Купи и заработай в StarCitizen

🤖 Попробуй свой ChatGPT с AnnAi

Госорган принял закон о запрете банкам и некредитным финансовым организациям использовать иностранные мессенджеры для передачи клиентам ряда информации. Закон вступает в силу 1 марта 2023 года.

Под иностранными мессенджерами понимаются инфосистемы или программы для обмена электронными сообщениями, принадлежащие иностранным юридическим лицам или иностранным гражданам.

Иностранные мессенджеры нельзя использовать для:

▪️Передачи платежных документов.

▪️Информация с персональными данными россиян.

▪️Для передачи данных о переводах средств при безналичных расчетах.

▪️Передача сведений для платежей.

▪️Сведения о счетах и вкладах граждан РФ.

▪️Для проведения различных безналичных расчетов.

Под действие законопроекта попадают и компании, где доля государства превышает 50%. Кроме этого, будет запрещено передавать информацию через иностранные мессенджеры при предоставлении государственных и муниципальных услуг.

В этом году в один из крупных банков пришла разнарядка сверху - перейти со всех зарубежных мессенеджеров на отечественный Там-Там. И все рабочие чаты перекочевали в новый мессенджер, все плевались, но устанавливали Там Там. Только личное общение и переписка всё равно осталась в Whatsapp и Telegram

_______

Источник | #MarketOverview

🔥 Бот для скачивания видео и музыки

🌔 Купи и заработай в StarCitizen

🤖 Попробуй свой ChatGPT с AnnAi

Telegram

MarketOverview

📌Госдума приняла закон о запрете мессенджеров для банков

Госорган принял закон о запрете банкам и некредитным финансовым организациям использовать иностранные мессенджеры для передачи клиентам ряда информации. Закон вступает в силу 1 марта 2023 года.

Под…

Госорган принял закон о запрете банкам и некредитным финансовым организациям использовать иностранные мессенджеры для передачи клиентам ряда информации. Закон вступает в силу 1 марта 2023 года.

Под…

🚗Молодые водители отказываются покупать ОСАГО: полис по цене автомобиля

Страховые агенты зафиксировали случаи, когда стоимость страховки для молодых водителей без стажа вождения доходит до стоимости самого автомобиля. А если водитель покупает старый автомобиль в слабом техническом состоянии возникает ситуация, когда полисы ОСАГО стоят дороже, чем сам автомобиль.

Несколько случаев:

▫️Toyota Sprinter 1993 года в Иркутской области обошлась молодому водителю без стажа вождения в 30 тыс.руб, когда как полис ОСАГО в 32,4 тыс.руб. (в прошлом году цена была бы 19 тыс. руб)

▫️Lada Priora из Пермского края была куплена за 30 тыс.руб, столько же составила и стоимость страховки для 18-летнего водителя с нулевым стажом

▫️ВАЗ 2109 1990 года стоимостью от 35 тыс. до 150 тыс. в Воронежа потребовала страховку за 33,5 тыс. руб.

▫️Для автомобиля марки Toyota из Воронежа за 55 тыс.руб. необходим полис ОСАГО за 44 тыс.руб. для водителя с КБМ 1,76

▫️Volkswagen Passat в СПб обошлась водителю за 350 тыс.руб., страховка — за 98 тыс.руб. из-за двух ДТП в августе 2022

Такое ценообразование вынуждает некоторых водителей отказаться от покупки страховки. По закону, штраф за отсутствие ОСАГО — 800 руб. Тем не менее, страховщики отмечают, что отказываются от страховки менее чем в 10%. Одни водители просят помощи родителей. Другие указывают иной тип ТС или регион. И хотя стоимость снижается, растут риски в будущем

_______

Источник | #MarketOverview

🔥 Бот для скачивания видео и музыки

🌔 Купи и заработай в StarCitizen

🤖 Попробуй свой ChatGPT с AnnAi

💲 Принимай платежи в Telegram

Страховые агенты зафиксировали случаи, когда стоимость страховки для молодых водителей без стажа вождения доходит до стоимости самого автомобиля. А если водитель покупает старый автомобиль в слабом техническом состоянии возникает ситуация, когда полисы ОСАГО стоят дороже, чем сам автомобиль.

Несколько случаев:

▫️Toyota Sprinter 1993 года в Иркутской области обошлась молодому водителю без стажа вождения в 30 тыс.руб, когда как полис ОСАГО в 32,4 тыс.руб. (в прошлом году цена была бы 19 тыс. руб)

▫️Lada Priora из Пермского края была куплена за 30 тыс.руб, столько же составила и стоимость страховки для 18-летнего водителя с нулевым стажом

▫️ВАЗ 2109 1990 года стоимостью от 35 тыс. до 150 тыс. в Воронежа потребовала страховку за 33,5 тыс. руб.

▫️Для автомобиля марки Toyota из Воронежа за 55 тыс.руб. необходим полис ОСАГО за 44 тыс.руб. для водителя с КБМ 1,76

▫️Volkswagen Passat в СПб обошлась водителю за 350 тыс.руб., страховка — за 98 тыс.руб. из-за двух ДТП в августе 2022

Такое ценообразование вынуждает некоторых водителей отказаться от покупки страховки. По закону, штраф за отсутствие ОСАГО — 800 руб. Тем не менее, страховщики отмечают, что отказываются от страховки менее чем в 10%. Одни водители просят помощи родителей. Другие указывают иной тип ТС или регион. И хотя стоимость снижается, растут риски в будущем

_______

Источник | #MarketOverview

🔥 Бот для скачивания видео и музыки

🌔 Купи и заработай в StarCitizen

🤖 Попробуй свой ChatGPT с AnnAi

💲 Принимай платежи в Telegram

Telegram

MarketOverview

🚗Молодые водители отказываются покупать ОСАГО: полис по цене автомобиля

Страховые агенты зафиксировали случаи, когда стоимость страховки для молодых водителей без стажа вождения доходит до стоимости самого автомобиля. А если водитель покупает старый автомобиль…

Страховые агенты зафиксировали случаи, когда стоимость страховки для молодых водителей без стажа вождения доходит до стоимости самого автомобиля. А если водитель покупает старый автомобиль…