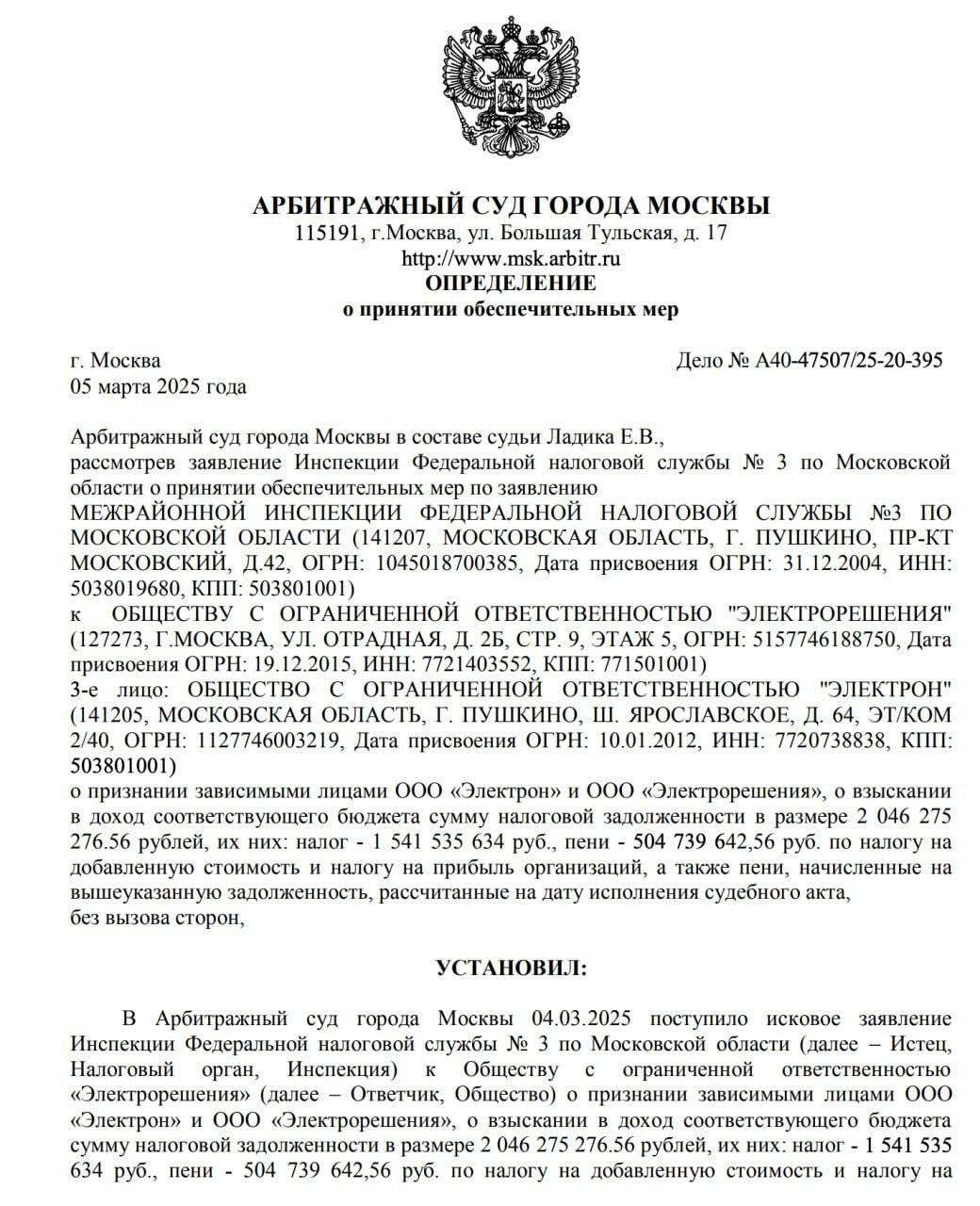

⚡️Электрорешения - иск от ФНС на 2 млрд. руб

Обнаружен иск налоговой службы к компании на 2 миллиарда рублей, датированный 5 марта. Сумма включает 1,5 млрд рублей налоговых претензий и 0,5 млрд рублей пени. Счета компании заблокированы на 1,83 млрд рублей. Отчётности за прошлый год нет, в 2023 году выручка составила ~17 млрд.руб и заработали ЧП 1,1 млрд. руб. С учётом заблокированной на счетах суммы, компания теоретически может отдать долг ФНС, другой вопрос сможет ли она после этого нормально работать. Также, зачастую, первоначальные требования ФНС становятся первым звеном в цепочке дальнейших претензий к компании.

На рынке уже есть опыт, когда компании успешно отбивались от части требований со стороны ФНС, например это получилось у Роделена. Тем не менее, блокировка счетов является негативным фактором и ближайшая выплата купона по облигациям запланирована на 7 апреля, а следующее заседание суда назначено на 17 апреля. Сейчас сложно сказать, успеет ли компания оспорить обеспечительные меры и получить разрешение на выплату купона. Напомним, что у компании торгуется один выпуск ЭЛЕКТРОРЕШЕНИЯ-001P-01 (RU000A106HF5) на 1 млрд. руб с погашением в середине 2026 года. Текущая котировка 55-60% от номинала.

#электрорешения

Обнаружен иск налоговой службы к компании на 2 миллиарда рублей, датированный 5 марта. Сумма включает 1,5 млрд рублей налоговых претензий и 0,5 млрд рублей пени. Счета компании заблокированы на 1,83 млрд рублей. Отчётности за прошлый год нет, в 2023 году выручка составила ~17 млрд.руб и заработали ЧП 1,1 млрд. руб. С учётом заблокированной на счетах суммы, компания теоретически может отдать долг ФНС, другой вопрос сможет ли она после этого нормально работать. Также, зачастую, первоначальные требования ФНС становятся первым звеном в цепочке дальнейших претензий к компании.

На рынке уже есть опыт, когда компании успешно отбивались от части требований со стороны ФНС, например это получилось у Роделена. Тем не менее, блокировка счетов является негативным фактором и ближайшая выплата купона по облигациям запланирована на 7 апреля, а следующее заседание суда назначено на 17 апреля. Сейчас сложно сказать, успеет ли компания оспорить обеспечительные меры и получить разрешение на выплату купона. Напомним, что у компании торгуется один выпуск ЭЛЕКТРОРЕШЕНИЯ-001P-01 (RU000A106HF5) на 1 млрд. руб с погашением в середине 2026 года. Текущая котировка 55-60% от номинала.

#электрорешения

{kind=link}

😱55🔥26👍20😁6

{kind=link}

Первичные размещения 10.03-17.03

АйДи Коллект

Ключевые моменты: Входит в группу компаний МаниМэн, который недавно разместился под 26,5% и сейчас торгуется по 105% от номинала. Более короткий выпуск АйДи торгуется на вторичке с доходностью в 28,5%, что оставляет возможность для ценового апсайда при не сильном снижении купона. Однако, невысокий рейтинг сокращает привлекательность холда.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ВИС ФИНАНС

Ключевые моменты: Если итоговой купон не снизят менее 24,5% это будет самый доходный среди всех выпусков эмитента на вторичке. Тем не менее, общее отношение к эмитенту неоднозначное и все выпуски имеют ощутимую премию в своему рейтингу, что ограничивает привлекательность долгосрочного удержания.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Акрон

Ключевые моменты: Недавний Металлоиинвест с 10,2% купоном и рейтингом на две ступени выше торгуется ниже номинала. Плюс выпуск Акрона не попадает пол ЛДВ, что не хорошо для холда. При снижении купона ниже 10,5% исчезает возможность ценового апсайда. Хотя рынку может понравится небольшое количество выпусков Акрона в обращении и производственная отрасль, что может быть важным для создания диверсифицированных портфелей.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Монополия

Ключевые моменты: Крайне негативный взгляд на эмитента, который вместо зарабатывания денег занимается кратным наращиванием краткосрочного(!!) долга, что приводит к дикому левериджу в 6-8х. Предыдущий выпуск с купоном 26,5% торгуется на вторичке около номинала. Любое снижение итогового купона ниже 27% нивелирует ценовой апсайд, а держать такое в холд я точно не советую.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Атомэнергопром

Ключевые моменты: Высокорейтинговый флоатер подойдёт для пенсионных фондов и крупных УК. Для рядового инвестора интереса не представляет.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ИЭК ХОЛДИНГ

Ключевые моменты: Достаточно короткий срок, но редкий на рынке эмитент. Единственный короткий выпуск торгуется с доходностью 24%, что оставляет возможность для приличного ценового апсайда на всех уровнях итогового купона выше 24%. Ходят разговоры про IPO в этом году.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Евраз Холдинг Финанс

Ключевые моменты: Выпуск с привязкой к доллару, но не попадает под ЛДВ. Недавний СИБУР с купоном 9,6%, но рейтингом на ступень выше с ЛДВ, торгуется по 102-103% от номинала. ЮГК тоже 2-х летний, но с купоном 10,6% годовых снизился почти до номинала. Это сильно ограничивает потенциал и привлекательность выпуска Евраза при любом снижении купона.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ВсеИнструменты

Ключевые моменты: Эмитент зачастил на рынок, не прошло и месяца с момента последнего размещения на 1 млрд руб. Сейчас решили стрелять "дуплетом" и разместить флоатер, да ещё и с низким спредом к КС. Для понимания недавний КОКС с таким же рейтингом, длиной и КС +6,5% торгуется ниже номинала. Очевидно, что флоатеры не в чести у рынка сейчас. Фикс может разместиться лучше, тем более рынок торгует последний выпуск ВИ со спредом ниже своей рейтинговой группы и доходностью 23-24% годовых, что оставляет теоретическую возможность апсайда при любом купоне выше 24%. Тем не менее, короткий срок и не очень понятная рыночная позиция относительно справедливого спреда эмитета, ограничивает привлекательность для холда.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Группа Черкизово

Ключевые моменты: Также двойное размещение, только здесь долларовый фикс и рублёвый флоатер с низки спредом к КС. Флоатер не интересен совсем, ибо на этой же неделе есть Атомэнергопром с таким же спредом и рейтингом на две ступени выше. С квази валютным фиксом в юанях ситуация не намного лучше и справедливо всё, что было написано выше про Акрон. Хотя инвесторам исторически бизнес Черкизово нравится чуть больше, тем более эмитент имеет очень небольшое количество торгующихся выпусков.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#первичка

АйДи Коллект

Ключевые моменты: Входит в группу компаний МаниМэн, который недавно разместился под 26,5% и сейчас торгуется по 105% от номинала. Более короткий выпуск АйДи торгуется на вторичке с доходностью в 28,5%, что оставляет возможность для ценового апсайда при не сильном снижении купона. Однако, невысокий рейтинг сокращает привлекательность холда.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ВИС ФИНАНС

Ключевые моменты: Если итоговой купон не снизят менее 24,5% это будет самый доходный среди всех выпусков эмитента на вторичке. Тем не менее, общее отношение к эмитенту неоднозначное и все выпуски имеют ощутимую премию в своему рейтингу, что ограничивает привлекательность долгосрочного удержания.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Акрон

Ключевые моменты: Недавний Металлоиинвест с 10,2% купоном и рейтингом на две ступени выше торгуется ниже номинала. Плюс выпуск Акрона не попадает пол ЛДВ, что не хорошо для холда. При снижении купона ниже 10,5% исчезает возможность ценового апсайда. Хотя рынку может понравится небольшое количество выпусков Акрона в обращении и производственная отрасль, что может быть важным для создания диверсифицированных портфелей.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Монополия

Ключевые моменты: Крайне негативный взгляд на эмитента, который вместо зарабатывания денег занимается кратным наращиванием краткосрочного(!!) долга, что приводит к дикому левериджу в 6-8х. Предыдущий выпуск с купоном 26,5% торгуется на вторичке около номинала. Любое снижение итогового купона ниже 27% нивелирует ценовой апсайд, а держать такое в холд я точно не советую.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Атомэнергопром

Ключевые моменты: Высокорейтинговый флоатер подойдёт для пенсионных фондов и крупных УК. Для рядового инвестора интереса не представляет.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ИЭК ХОЛДИНГ

Ключевые моменты: Достаточно короткий срок, но редкий на рынке эмитент. Единственный короткий выпуск торгуется с доходностью 24%, что оставляет возможность для приличного ценового апсайда на всех уровнях итогового купона выше 24%. Ходят разговоры про IPO в этом году.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Евраз Холдинг Финанс

Ключевые моменты: Выпуск с привязкой к доллару, но не попадает под ЛДВ. Недавний СИБУР с купоном 9,6%, но рейтингом на ступень выше с ЛДВ, торгуется по 102-103% от номинала. ЮГК тоже 2-х летний, но с купоном 10,6% годовых снизился почти до номинала. Это сильно ограничивает потенциал и привлекательность выпуска Евраза при любом снижении купона.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ВсеИнструменты

Ключевые моменты: Эмитент зачастил на рынок, не прошло и месяца с момента последнего размещения на 1 млрд руб. Сейчас решили стрелять "дуплетом" и разместить флоатер, да ещё и с низким спредом к КС. Для понимания недавний КОКС с таким же рейтингом, длиной и КС +6,5% торгуется ниже номинала. Очевидно, что флоатеры не в чести у рынка сейчас. Фикс может разместиться лучше, тем более рынок торгует последний выпуск ВИ со спредом ниже своей рейтинговой группы и доходностью 23-24% годовых, что оставляет теоретическую возможность апсайда при любом купоне выше 24%. Тем не менее, короткий срок и не очень понятная рыночная позиция относительно справедливого спреда эмитета, ограничивает привлекательность для холда.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Группа Черкизово

Ключевые моменты: Также двойное размещение, только здесь долларовый фикс и рублёвый флоатер с низки спредом к КС. Флоатер не интересен совсем, ибо на этой же неделе есть Атомэнергопром с таким же спредом и рейтингом на две ступени выше. С квази валютным фиксом в юанях ситуация не намного лучше и справедливо всё, что было написано выше про Акрон. Хотя инвесторам исторически бизнес Черкизово нравится чуть больше, тем более эмитент имеет очень небольшое количество торгующихся выпусков.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#первичка

👍108❤16🔥12🥰2

Брусника

Ключевые моменты: Компании надо погасить около 2,7 млрд облигационного долга в этом году и есть оферта в сентябре на 7,5 млрд. руб. Приступили к рефинансу долгов и, вероятно, это не последний выпуск эмитента в ближайшее время. С точки зрения доходности, Брусника лидер в своём рейтинге и совсем недавно это были уровни около 40% годовых. В такой парадигме выпуск вполне рыночный и не предполагает вообще никакой премии, что делает участие в нём малоинтересным при любом купоне ниже 25%. Для понимания, есть новый более крепкий Джи-групп на 2 года с 24,75% купоном.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Интерлизинг

Ключевые моменты: Типичный лизинг с неплохим рейтингом и привычной амортизацией со второго года. Самый длинный выпуск эмитента (дюрация 1,2 года) торгуется на вторичке с доходностью около 25% годовых, что оставляет возможность для ценового апсайда на всех уровнях выше 24%. Некоторым негативом является большое количество выпусков лизинговых компаний на рынке и инвесторы уже ими "наелись".

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Новосибирскавтодор

Ключевые моменты: Негативный взгляд на эмитента, высокий порог участия, call-оферта в выпуске. Собственно, весь негативный пазл сложился. Хотя с формальной тоски зрения, даже 25% купон будет лучшим в своём рейтинге, что оставляет возможность для ценового апсайда, но объём и порог для входа могут его изрядно сократить. Не исключено, что значительный объём возьмёт на себя организатор и будет "кормить" стакан в ближайшие месяцы.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#первичка

Ключевые моменты: Компании надо погасить около 2,7 млрд облигационного долга в этом году и есть оферта в сентябре на 7,5 млрд. руб. Приступили к рефинансу долгов и, вероятно, это не последний выпуск эмитента в ближайшее время. С точки зрения доходности, Брусника лидер в своём рейтинге и совсем недавно это были уровни около 40% годовых. В такой парадигме выпуск вполне рыночный и не предполагает вообще никакой премии, что делает участие в нём малоинтересным при любом купоне ниже 25%. Для понимания, есть новый более крепкий Джи-групп на 2 года с 24,75% купоном.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Интерлизинг

Ключевые моменты: Типичный лизинг с неплохим рейтингом и привычной амортизацией со второго года. Самый длинный выпуск эмитента (дюрация 1,2 года) торгуется на вторичке с доходностью около 25% годовых, что оставляет возможность для ценового апсайда на всех уровнях выше 24%. Некоторым негативом является большое количество выпусков лизинговых компаний на рынке и инвесторы уже ими "наелись".

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Новосибирскавтодор

Ключевые моменты: Негативный взгляд на эмитента, высокий порог участия, call-оферта в выпуске. Собственно, весь негативный пазл сложился. Хотя с формальной тоски зрения, даже 25% купон будет лучшим в своём рейтинге, что оставляет возможность для ценового апсайда, но объём и порог для входа могут его изрядно сократить. Не исключено, что значительный объём возьмёт на себя организатор и будет "кормить" стакан в ближайшие месяцы.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#первичка

👍188🔥18❤12🕊2

Forwarded from Invest Era

{kind=link}

Как перестроить портфель исходя из текущей конъюнктуры рынка?

🔎 Этот и другие вопросы мы разобрали на Unity на этой неделе:

1️⃣ Сбер – какую прибыль получит в 2025 и каких дивидендов ждать за 2024?

2️⃣ IVA переносит заказы на следующий год. Какая идея остается в компании?

3️⃣ Интер РАО – хорошо зарабатывает при текущей ставке, но имеет свой недостаток

4️⃣ OKEY – наконец заявил о переезде. Пора покупать?

5️⃣ Газпром нефть – на какие дивиденды рассчитывать?

6️⃣ Fix Price нарастил EBITDA в 4 квартале на 17%. Стагнация позади?

7️⃣ Юнипро – чем ошарашил инвесторов и что делать по факту?

8️⃣ Аэрофлот впервые за 5 лет стал прибыльным. Пришло время покупки?

9️⃣ Россети Центр, Россети Центр и Приволжье дают новые прогнозы прибыли. Стоит возвращаться в коммунальный сектор?

🔟 Убыток ТМК – разовое ухудшение или новый тренд?

1️⃣1️⃣ ФосАгро – является ли лидер отрасли бенефициаром окончания СВО?

📈 Ideas

🇷🇺 В спекулятивном портфеле РФ:

Пока работает главное правило Трампа, которым мы пользовались еще во время его первого срока на рынке США – «выкупай все просадки на заявлениях Трампа». Пока эта стратегия работает и на отечественном рынке. Считаем, что если сделка с РФ развалится это будет очевидно.

Сам индекс застрял в боковике, где сложным сопротивлением выступает 3300-3350. Для его пробития нужен значительный позитив и новые вводные. Например, встреча Трампа и Путина. Задача управляющего портфеля быть в этот момент в лонгах. И наоборот оперативно выйти из них если появятся реальные признаки того, что переговоры «не продвигаются».

Основным событием для портфеля стала коррекцию Юнипро, по которому много раз фиксировали прибыль ранее, закрывая часть позиции. В среду пришлось в срочном порядке эвакуироваться, что и сделали через несколько минут после выхода новости об увеличении кап. затрат. За счет быстрой реакции такое решение не сильно повлияло на портфель.

🇷🇺 В долгосрочном портфеле РФ:

Вышли аж из 2 старых позиций. Одна разочаровала на отчете, другую покинули из-за того, что ожидаем негатив по нефти в ближайшие месяцы в связи решением ОПЕК+. Сфокусировались на увеличении имеющихся в портфеле компаний, нарастив по ним доли.

В моменте портфель немного проигрывает индексу, из-за осторожной и защитной структуры, которую мы поменяли на более агрессивную «под мирные переговоры».

📍 Приобрести подписку

📍 Задать вопрос

🔎 Этот и другие вопросы мы разобрали на Unity на этой неделе:

1️⃣ Сбер – какую прибыль получит в 2025 и каких дивидендов ждать за 2024?

2️⃣ IVA переносит заказы на следующий год. Какая идея остается в компании?

3️⃣ Интер РАО – хорошо зарабатывает при текущей ставке, но имеет свой недостаток

4️⃣ OKEY – наконец заявил о переезде. Пора покупать?

5️⃣ Газпром нефть – на какие дивиденды рассчитывать?

6️⃣ Fix Price нарастил EBITDA в 4 квартале на 17%. Стагнация позади?

7️⃣ Юнипро – чем ошарашил инвесторов и что делать по факту?

8️⃣ Аэрофлот впервые за 5 лет стал прибыльным. Пришло время покупки?

9️⃣ Россети Центр, Россети Центр и Приволжье дают новые прогнозы прибыли. Стоит возвращаться в коммунальный сектор?

🔟 Убыток ТМК – разовое ухудшение или новый тренд?

1️⃣1️⃣ ФосАгро – является ли лидер отрасли бенефициаром окончания СВО?

📈 Ideas

🇷🇺 В спекулятивном портфеле РФ:

Пока работает главное правило Трампа, которым мы пользовались еще во время его первого срока на рынке США – «выкупай все просадки на заявлениях Трампа». Пока эта стратегия работает и на отечественном рынке. Считаем, что если сделка с РФ развалится это будет очевидно.

Сам индекс застрял в боковике, где сложным сопротивлением выступает 3300-3350. Для его пробития нужен значительный позитив и новые вводные. Например, встреча Трампа и Путина. Задача управляющего портфеля быть в этот момент в лонгах. И наоборот оперативно выйти из них если появятся реальные признаки того, что переговоры «не продвигаются».

Основным событием для портфеля стала коррекцию Юнипро, по которому много раз фиксировали прибыль ранее, закрывая часть позиции. В среду пришлось в срочном порядке эвакуироваться, что и сделали через несколько минут после выхода новости об увеличении кап. затрат. За счет быстрой реакции такое решение не сильно повлияло на портфель.

🇷🇺 В долгосрочном портфеле РФ:

Вышли аж из 2 старых позиций. Одна разочаровала на отчете, другую покинули из-за того, что ожидаем негатив по нефти в ближайшие месяцы в связи решением ОПЕК+. Сфокусировались на увеличении имеющихся в портфеле компаний, нарастив по ним доли.

В моменте портфель немного проигрывает индексу, из-за осторожной и защитной структуры, которую мы поменяли на более агрессивную «под мирные переговоры».

📍 Приобрести подписку

📍 Задать вопрос

👍84❤9🔥9

{kind=link}

Оферты

❗️ФПК ГАРАНТ-ИНВЕСТ-002Р-07 (RU000A106SK2)

Дата: с 05 марта до 12 марта 🕒

Новый купон: НЕ меняется 🔴

Выкуп по 103% от номинала, не более 4 млн бумаг

Следующая оферта/погашение: 02.08.2028

👉 Ранее, при размещении данного выпуска с купоном ниже рынка, эмитент для привлечения спроса объявил добровольный выкуп по 103% от номинала. С учётом текущего финансового положения Гаранта, данное событие выглядит маловероятным, ибо потребует от него около 4,1 млрд руб. Тем не менее, если данный выпуск есть в портфелях, то стоит подавать бумаги на выкуп.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГК МЕДСИ-001P-01 (RU000A105YA3)

Дата: с 07 марта до 13 марта 🕒

Новый купон: 20% 🟢

Купонный период: Квартал

Следующая оферта/погашение: 16.03.2026

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не напрягают частые оферты и выплата купона раз в квартал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ВЭББАНКИР-001P-05 (RU000A1082K7)

Дата: с 10 марта до 14 марта 🕒

Новый купон: 25% 🔴

Купонный период: Месяц

Следующая оферта/погашение: 16.03.2026

👉 С учётом рейтинга эмитента в BB новый купон намного ниже рынка. Стоит продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️РЕКОРД ТРЕЙД-БО-01 (RU000A1082M3)

Дата: с 10 марта до 14 марта 🕒

Новый купон: 25% 🔴

Купонный период: Месяц

Следующая оферта/погашение: 13.03.2026

👉 С учётом рейтинга эмитента в B новый купон намного ниже рынка. Стоит продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

❗️ФПК ГАРАНТ-ИНВЕСТ-002Р-07 (RU000A106SK2)

Дата: с 05 марта до 12 марта 🕒

Новый купон: НЕ меняется 🔴

Выкуп по 103% от номинала, не более 4 млн бумаг

Следующая оферта/погашение: 02.08.2028

👉 Ранее, при размещении данного выпуска с купоном ниже рынка, эмитент для привлечения спроса объявил добровольный выкуп по 103% от номинала. С учётом текущего финансового положения Гаранта, данное событие выглядит маловероятным, ибо потребует от него около 4,1 млрд руб. Тем не менее, если данный выпуск есть в портфелях, то стоит подавать бумаги на выкуп.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГК МЕДСИ-001P-01 (RU000A105YA3)

Дата: с 07 марта до 13 марта 🕒

Новый купон: 20% 🟢

Купонный период: Квартал

Следующая оферта/погашение: 16.03.2026

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не напрягают частые оферты и выплата купона раз в квартал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ВЭББАНКИР-001P-05 (RU000A1082K7)

Дата: с 10 марта до 14 марта 🕒

Новый купон: 25% 🔴

Купонный период: Месяц

Следующая оферта/погашение: 16.03.2026

👉 С учётом рейтинга эмитента в BB новый купон намного ниже рынка. Стоит продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️РЕКОРД ТРЕЙД-БО-01 (RU000A1082M3)

Дата: с 10 марта до 14 марта 🕒

Новый купон: 25% 🔴

Купонный период: Месяц

Следующая оферта/погашение: 13.03.2026

👉 С учётом рейтинга эмитента в B новый купон намного ниже рынка. Стоит продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

👍97❤27🔥11

Изменение рейтингов

ООО "ЭЛЕКТРОРЕШЕНИЯ"

Рейтинг: Рейтинг на пересмотре (был BBB)

Прогноз: Изменён со Стабильный на Негативный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "Русская Контейнерная Компания" (РКК)

Рейтинг: Понижен с СС до D

Прогноз: Отсутствует

Агентство: НРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "СОБИ-ЛИЗИНГ"

Рейтинг: Подтверждён BB

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ХРОМОС Инжиниринг"

Рейтинг: Подтверждён BB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО «ЯТЭК

Рейтинг: Подтверждён A

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО «АРЕНЗА-ПРО»

Рейтинг: Повышен с BBB- до BBB

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

ООО "ЭЛЕКТРОРЕШЕНИЯ"

Рейтинг: Рейтинг на пересмотре (был BBB)

Прогноз: Изменён со Стабильный на Негативный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "Русская Контейнерная Компания" (РКК)

Рейтинг: Понижен с СС до D

Прогноз: Отсутствует

Агентство: НРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "СОБИ-ЛИЗИНГ"

Рейтинг: Подтверждён BB

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ХРОМОС Инжиниринг"

Рейтинг: Подтверждён BB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО «ЯТЭК

Рейтинг: Подтверждён A

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО «АРЕНЗА-ПРО»

Рейтинг: Повышен с BBB- до BBB

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

👍126❤7🔥1

{kind=link}

Дюрация в облигациях

Дюрация (от англ. duration — «продолжительность») — это период времени до момента полного возврата первоначальных инвестиций или сколько дней (лет) потребуется инвестору, чтобы вернуть инвестиции в облигацию за счет общих денежных потоков по ней (купоны, амортизация). Такой показатель ещё называется обычной дюрацией или Дюрацией Маколея. Она измеряется в единицах времени (годы, дни). Зная размер будущих платежей по облигациям, дюрация Маколея помогает инвестору оценивать и сравнивать облигации независимо от срока до их погашения. Это самый распространённый вид дюрации на рынке, если вы в скринерах видите столбик "Дюрация", то будет именно дюрация Маколея. 📊

Например, недавно вышедший Балтийский лизинг с погашением в 2028 году имеет срок до погашения в 3 года, но дюрация составляет ~1,6 лет из-за наличия амортизации в выпуске. Иначе говоря, инвестор вложивший 1000 рублей в эту бумагу получит свои первоначальные вложения через 1,6 года, а без амортизации получил бы примерно через 2,1 года. Таким образом, основные факторы влияющие на сокращение дюрации - это наличие амортизации, размер и частота купонных выплат. 💰 Дюрация и срок погашения могут быть равны в том случае, если облигация не предполагает купонных платежей, амортизации и оферты, во всех остальных случаях дюрация традиционных облигаций может быть только меньше срока погашения.

Помимо обычной дюрации, есть так называемая Модифицированная дюрация, которая помогает оценить, на сколько изменится цена облигации при изменении процентных ставок на 1 п.п. Для понимания модифицированной дюрации нужно иметь в виду, что цены на облигации (тело) находятся в обратной зависимости от процентных ставок — рост процентных ставок указывает на то, что цены на облигации, скорее всего, упадут, а снижение процентных ставок — на то, что цены на облигации с большей долей вероятности вырастут. Например, если мод.дюрация облигации составляет 3 года, а процентные ставки увеличиваются на 1%, то цена облигации снизится примерно на 3%. И наоборот, если мод.дюрация облигации составляет 3 года, а процентные ставки упадут на 1%, цена облигации вырастет примерно на 3%. Понятно, что чем длиннее дюрация, тем большему изменению может быть подвержено тело облигации. ⚠️

Например, у ОФЗ 29014 с погашением примерно через год Модифицированная дюрация составляет 0,89 лет, а это значит, что при снижении ключевой ставки с 21% до 16% прямо сейчас тело бумаги вырастет на 4,45% (0,89*5 п.п снижения КС). У гораздо более длинной ОФЗ 26238 с погашением через 16 лет модифицированная дюрация составляет 6,8 лет, что предполагает потенциал роста тела при таком же изменении КС на 34%. Или с текущих 55% от номинала до 74%. Надо понимать, что этот расчёт не стоит рассматривать "в лоб" и иметь ввиду, что длинные бумаги всегда прайсят будущее. Например, если рынок поймёт, что ставка в 16% с нами на годы вперёд, то путь от 55% до 74% может занять намного больше времени, чем несколько лет. И наоборот, если завтра выяснится, что есть перспектива снижения ключевой ставки ниже 10% через 5 лет, то тело длинных ОФЗ может расти гораздо быстрее. Ключевой момент в этом - это неопределённость и критическая сложность в адекватном прогнозировании, с учётом постоянно меняющихся внешних факторов. Отдельно писал про это в прошлом посте про ОФЗ.

Таким образом, чтобы минимизировать влияние колебаний процентных ставок на портфель облигаций, следует применять бумаги с меньшей дюрацией, и наоборот. Если у вас нет сформированного мнения о будущей динамике процентных ставок, формируйте портфель так, чтобы его дюрация была примерно равна сроку предполагаемого инвестирования. Однако, значение дюрации не является определяющим критерием при вложении средств в облигации, так как оно показывает узкие процентные риски, но не отражает иные особенности инвестирования. Дюрацию следует учитывать лишь в совокупности с иными критериями выбора ценных бумаг и вкладывать средства в конкретные облигации после их тщательного комплексного анализа. ✅

#обучение

Дюрация (от англ. duration — «продолжительность») — это период времени до момента полного возврата первоначальных инвестиций или сколько дней (лет) потребуется инвестору, чтобы вернуть инвестиции в облигацию за счет общих денежных потоков по ней (купоны, амортизация). Такой показатель ещё называется обычной дюрацией или Дюрацией Маколея. Она измеряется в единицах времени (годы, дни). Зная размер будущих платежей по облигациям, дюрация Маколея помогает инвестору оценивать и сравнивать облигации независимо от срока до их погашения. Это самый распространённый вид дюрации на рынке, если вы в скринерах видите столбик "Дюрация", то будет именно дюрация Маколея. 📊

Например, недавно вышедший Балтийский лизинг с погашением в 2028 году имеет срок до погашения в 3 года, но дюрация составляет ~1,6 лет из-за наличия амортизации в выпуске. Иначе говоря, инвестор вложивший 1000 рублей в эту бумагу получит свои первоначальные вложения через 1,6 года, а без амортизации получил бы примерно через 2,1 года. Таким образом, основные факторы влияющие на сокращение дюрации - это наличие амортизации, размер и частота купонных выплат. 💰 Дюрация и срок погашения могут быть равны в том случае, если облигация не предполагает купонных платежей, амортизации и оферты, во всех остальных случаях дюрация традиционных облигаций может быть только меньше срока погашения.

Помимо обычной дюрации, есть так называемая Модифицированная дюрация, которая помогает оценить, на сколько изменится цена облигации при изменении процентных ставок на 1 п.п. Для понимания модифицированной дюрации нужно иметь в виду, что цены на облигации (тело) находятся в обратной зависимости от процентных ставок — рост процентных ставок указывает на то, что цены на облигации, скорее всего, упадут, а снижение процентных ставок — на то, что цены на облигации с большей долей вероятности вырастут. Например, если мод.дюрация облигации составляет 3 года, а процентные ставки увеличиваются на 1%, то цена облигации снизится примерно на 3%. И наоборот, если мод.дюрация облигации составляет 3 года, а процентные ставки упадут на 1%, цена облигации вырастет примерно на 3%. Понятно, что чем длиннее дюрация, тем большему изменению может быть подвержено тело облигации. ⚠️

Например, у ОФЗ 29014 с погашением примерно через год Модифицированная дюрация составляет 0,89 лет, а это значит, что при снижении ключевой ставки с 21% до 16% прямо сейчас тело бумаги вырастет на 4,45% (0,89*5 п.п снижения КС). У гораздо более длинной ОФЗ 26238 с погашением через 16 лет модифицированная дюрация составляет 6,8 лет, что предполагает потенциал роста тела при таком же изменении КС на 34%. Или с текущих 55% от номинала до 74%. Надо понимать, что этот расчёт не стоит рассматривать "в лоб" и иметь ввиду, что длинные бумаги всегда прайсят будущее. Например, если рынок поймёт, что ставка в 16% с нами на годы вперёд, то путь от 55% до 74% может занять намного больше времени, чем несколько лет. И наоборот, если завтра выяснится, что есть перспектива снижения ключевой ставки ниже 10% через 5 лет, то тело длинных ОФЗ может расти гораздо быстрее. Ключевой момент в этом - это неопределённость и критическая сложность в адекватном прогнозировании, с учётом постоянно меняющихся внешних факторов. Отдельно писал про это в прошлом посте про ОФЗ.

Таким образом, чтобы минимизировать влияние колебаний процентных ставок на портфель облигаций, следует применять бумаги с меньшей дюрацией, и наоборот. Если у вас нет сформированного мнения о будущей динамике процентных ставок, формируйте портфель так, чтобы его дюрация была примерно равна сроку предполагаемого инвестирования. Однако, значение дюрации не является определяющим критерием при вложении средств в облигации, так как оно показывает узкие процентные риски, но не отражает иные особенности инвестирования. Дюрацию следует учитывать лишь в совокупности с иными критериями выбора ценных бумаг и вкладывать средства в конкретные облигации после их тщательного комплексного анализа. ✅

#обучение

👍234🔥31🥰6💯4

Сколько стоит риск или кредитные спреды по облигациям

Доходность к погашению и дюрация применяют, чтобы сравнивать облигации похожих эмитентов. Кредитные спреды влияют на доходность, и, чем выше рынок оценивает риски, тем большую доходность требуют инвесторы. В торговле облигациями кредитный спред — это разница между доходностями двух облигаций с одинаковым сроком погашения, но разным кредитным рейтингом. Доходность безрисковых бумаг считается базовой для расчета доходностей остальных облигаций. Для российских рублевых корпоративных бондов это кривая доходности ОФЗ. 📈

📊 G-спред: Инструмент сравнения надежности

В зависимости от методологии и цели расчета выделяют несколько разновидностей кредитных спредов. Наиболее корректным способом расчета номинального спреда является сравнение доходности бумаги со значением кривой доходности ОФЗ в точке с соответствующей дюрацией. Этот способ более распространен и полученный результат называется G-спредом. Он позволяет сравнивать между собой сопоставимые по надежности бумаги и искать недооцененные выпуски. Широкий кредитный спред означает, что инвесторы считают риск дефолта высоким и требуют более высокой доходности, чтобы компенсировать этот риск. И наоборот, узкий кредитный спред говорит о том, что инвесторы более уверены в способности эмитента выполнять свои долговые обязательства и готовы согласиться на низкую доходность. Кредитный спред указывается в базисных пунктах, бп: 1% = 100 бп. На сайте Мосбиржи можно найти актуальный график кривой бескупонной доходности ОФЗ.

🎯Практические примеры: РЖД и МаниМен

Пройдёмся по свежим примерам.

🔹Так, для облигации РЖД 1Р-38R с рейтингом AAA дюрация будет равна 3,34 года, а интерактивный график на сайте позволяет нам выбрать любую точку на кривой с шагом 0,1 и узнать соответствующую доходность. По РЖД номинальный спред (G-спред) будет равен 332 базисных пункта. Это немного и очевидно, что рынок считает РЖД надёжной историей и даёт премию всего в 3,4% доходности к ОФЗ.

🔹В другом примере, недавно разместившийся МаниМенБО1 с рейтингом BBB- имеет G-спред в 1144 б.п или рынок даёт премию в 11,4% доходности к ОФЗ, что отражает позицию рынка относительно невысокой надёжности этого эмитента и той премии в доходности, которую хотят инвесторы за этот риск. Помимо кривой на сайте Мосбирже можно использовать для расчета G-спреда готовые данные на специализированных ресурсах вроде cbonds, rusbonds или bondresearch. 💡

🔎 Поиск выгодных выпусков

С практической точки зрения, именно G-спред бывает наиболее полезен при оценке привлекательности выпусков, особенно одного эмитента или в рамках одного кредитного рейтинга, как на первичных размещениях, так и вторичном рынке. Он позволяет прямо находить наиболее перепроданные или перекупленные выпуски и проводить между ними ротацию с целью повышения доходности общего портфеля. При первичном размещении G-спред позволяет увидеть размер премии к выпускам эмитента на вторичном рынке, а также к группе аналогов в одном рейтинге, что даёт возможность оценить перспективность участия в первичке и предположить наличие или отсутствие ценового апсайда с началом торгов.

⚠️АФК Система: Пример оценки первичного размещения

Например, недавнее размещение АФК Система 002Р-01 первоначально предполагало G-спред в 855 б.п при значении выпусков компании на вторичке в 810 б.п. Иначе говоря, уже на этом этапе было понятно, что очевидной премии ко вторичке - нет. После того, как купон был уменьшен на сборе заявок, G-спред нового выпуска снизился до 792 б.п. Возможен ли в таком случае ценовой апсайд ? Конечно, нет и котировки сразу ушли под номинал. Безусловно, не G-спредом единым оценивается привлекательность первичного размещения, ибо есть и технические факторы (навес предложения со стороны организаторов), и отраслевая премия/дисконт, и сантимент рынка в отношении эмитента и т.д. Тем не менее, G-спред прост и безотказен, как автомат Калашникова, и позволяет быстро выбирать наиболее выгодные предложения облигационных выпусков. 🚀

#обучение

Пробная подписка Invest Era за 10 рублей

Доходность к погашению и дюрация применяют, чтобы сравнивать облигации похожих эмитентов. Кредитные спреды влияют на доходность, и, чем выше рынок оценивает риски, тем большую доходность требуют инвесторы. В торговле облигациями кредитный спред — это разница между доходностями двух облигаций с одинаковым сроком погашения, но разным кредитным рейтингом. Доходность безрисковых бумаг считается базовой для расчета доходностей остальных облигаций. Для российских рублевых корпоративных бондов это кривая доходности ОФЗ. 📈

📊 G-спред: Инструмент сравнения надежности

В зависимости от методологии и цели расчета выделяют несколько разновидностей кредитных спредов. Наиболее корректным способом расчета номинального спреда является сравнение доходности бумаги со значением кривой доходности ОФЗ в точке с соответствующей дюрацией. Этот способ более распространен и полученный результат называется G-спредом. Он позволяет сравнивать между собой сопоставимые по надежности бумаги и искать недооцененные выпуски. Широкий кредитный спред означает, что инвесторы считают риск дефолта высоким и требуют более высокой доходности, чтобы компенсировать этот риск. И наоборот, узкий кредитный спред говорит о том, что инвесторы более уверены в способности эмитента выполнять свои долговые обязательства и готовы согласиться на низкую доходность. Кредитный спред указывается в базисных пунктах, бп: 1% = 100 бп. На сайте Мосбиржи можно найти актуальный график кривой бескупонной доходности ОФЗ.

🎯Практические примеры: РЖД и МаниМен

Пройдёмся по свежим примерам.

🔹Так, для облигации РЖД 1Р-38R с рейтингом AAA дюрация будет равна 3,34 года, а интерактивный график на сайте позволяет нам выбрать любую точку на кривой с шагом 0,1 и узнать соответствующую доходность. По РЖД номинальный спред (G-спред) будет равен 332 базисных пункта. Это немного и очевидно, что рынок считает РЖД надёжной историей и даёт премию всего в 3,4% доходности к ОФЗ.

🔹В другом примере, недавно разместившийся МаниМенБО1 с рейтингом BBB- имеет G-спред в 1144 б.п или рынок даёт премию в 11,4% доходности к ОФЗ, что отражает позицию рынка относительно невысокой надёжности этого эмитента и той премии в доходности, которую хотят инвесторы за этот риск. Помимо кривой на сайте Мосбирже можно использовать для расчета G-спреда готовые данные на специализированных ресурсах вроде cbonds, rusbonds или bondresearch. 💡

🔎 Поиск выгодных выпусков

С практической точки зрения, именно G-спред бывает наиболее полезен при оценке привлекательности выпусков, особенно одного эмитента или в рамках одного кредитного рейтинга, как на первичных размещениях, так и вторичном рынке. Он позволяет прямо находить наиболее перепроданные или перекупленные выпуски и проводить между ними ротацию с целью повышения доходности общего портфеля. При первичном размещении G-спред позволяет увидеть размер премии к выпускам эмитента на вторичном рынке, а также к группе аналогов в одном рейтинге, что даёт возможность оценить перспективность участия в первичке и предположить наличие или отсутствие ценового апсайда с началом торгов.

⚠️АФК Система: Пример оценки первичного размещения

Например, недавнее размещение АФК Система 002Р-01 первоначально предполагало G-спред в 855 б.п при значении выпусков компании на вторичке в 810 б.п. Иначе говоря, уже на этом этапе было понятно, что очевидной премии ко вторичке - нет. После того, как купон был уменьшен на сборе заявок, G-спред нового выпуска снизился до 792 б.п. Возможен ли в таком случае ценовой апсайд ? Конечно, нет и котировки сразу ушли под номинал. Безусловно, не G-спредом единым оценивается привлекательность первичного размещения, ибо есть и технические факторы (навес предложения со стороны организаторов), и отраслевая премия/дисконт, и сантимент рынка в отношении эмитента и т.д. Тем не менее, G-спред прост и безотказен, как автомат Калашникова, и позволяет быстро выбирать наиболее выгодные предложения облигационных выпусков. 🚀

#обучение

Пробная подписка Invest Era за 10 рублей

{kind=link}

👍147🔥31❤14😱3

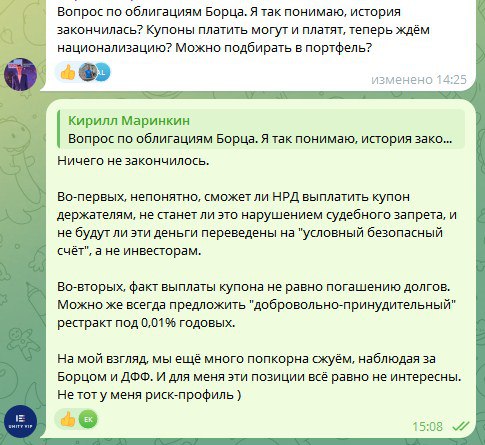

⚡️ Суд запретил зачислять инвесторам купон, выплаченный ООО "БОРЕЦ КАПИТАЛ"

Согласно информации, раскрытой представителем владельцев облигаций, решением суда, принятым по заявлению Генпрокуратуры, НКО АО НРД запрещено осуществлять выплаты владельцам облигаций купонных доходов, поступивших от эмитента.

👉 На мой субьективный взгляд опытного бондовика, такие истории, как Борец и ДФФ надо сразу продавать, учитывая тяжесть первоначальных обвинений. И забыть о них навсегда, ибо дальнейшее развитие ситуации не поддается никакому анализу, это чистое казино, а бонды - это всегда математика. Пусть в них резвятся спекулянты, а для долгосрочных портфелей такие (и похожие) кейсы - точно не подходят.

✍️ P.S Примечательно, что я предполагал похожее развитие событий, отвечая на прямой вопрос в нашем чате на UNITY ещё 6 марта ⬇️

#борец

Согласно информации, раскрытой представителем владельцев облигаций, решением суда, принятым по заявлению Генпрокуратуры, НКО АО НРД запрещено осуществлять выплаты владельцам облигаций купонных доходов, поступивших от эмитента.

👉 На мой субьективный взгляд опытного бондовика, такие истории, как Борец и ДФФ надо сразу продавать, учитывая тяжесть первоначальных обвинений. И забыть о них навсегда, ибо дальнейшее развитие ситуации не поддается никакому анализу, это чистое казино, а бонды - это всегда математика. Пусть в них резвятся спекулянты, а для долгосрочных портфелей такие (и похожие) кейсы - точно не подходят.

✍️ P.S Примечательно, что я предполагал похожее развитие событий, отвечая на прямой вопрос в нашем чате на UNITY ещё 6 марта ⬇️

#борец

{kind=link}

🔥74👍70💯13❤4

{kind=link}

Флиппинг в облигациях

Флиппинг (от англ. flipping - переворачивание) в трейдинге и инвестициях означает быструю смену направления торговли (позиции). То есть участник торгов покупает актив (например, облигации), надеясь в ближайшее время перепродать его и получить быструю прибыль. Флиппинг в облигациях — супер-популярная в текущий момент стратегия. Суть заключается в покупке на первичном рынке и продаже на вторичном рынке до выплаты первого купона. Расчёт на то, что все новые размещения выпускаются с премией к рынку для стимулирования спроса. Такой подход позволяет заработать несколько быстрых процентов - и им активно пользуются как мелкие, так и крупные участники рынка. Пока что дефолтов до первого купона не наблюдалось, поэтому это даёт этой стратегии относительную безопасность и жадные инвесторы участвуют даже в размещениях ВДО.

Стратегия 📊

Сразу скажу, что на облигационном рынке тема участия в первичных размещениях, для последующей перепродажи, стара как мир. Только раньше это была строго вотчина профессиональных участников, которые зарабатывали и, как организатор выпуска за комиссию, так и получая прибыль от продажи набранного объёма в биржевой стакан. В периоды рыночного оптимизма, как сейчас, на рынок приходит большое количество частных инвесторов, зачастую малоквалифицированных, которые также стараются на этом заработать. Как обычно бывает с популярной темой на рынке - она слишком быстро становится массовой, что снижает её доходность. В частности, большое количество инвесторов, многие из которых активно используют "кредитное плечо" (маржинальщики), способны серьёзно влиять на результаты букбилдинга, из-за чего снижается итоговый купон и сокращается потенциальный ценовой апсайд.

В однозначном выигрыше от этого - только эмитенты, которые получили возможность занимать дешевле и больше, увеличивая объём размещений. И организаторы, которые зарабатывают на частоте выпусков и, по возможности, стараются забрать прибыль и от перепродажи взятого на себя объёма. Кстати, организаторы могут легко продавать ниже номинала, ибо у них есть комиссия (1-3%) от объёма, а НКД компенсирует часть минуса от продажи. В итоге, когда вы видите плиты (большие заявки) на продажу, например по 99,6% на следующий день после размещения, то имейте ввиду, что это организаторы продают, причём в прибыль для себя.

Как не прогореть инвестору?🤔

Как грамотному инвестору действовать в текущей ситуации ?

🔹 Научиться отбирать размещения, в которых действительно может быть ценовой апсайд. На первых порах для этого достаточно анализа кредитных спредов о которых был пост вчера.

🔹 Ни в коем случае не ставить галку "участвовать с любым купоном", ибо в этом случае вся "домашка" которую вы проделали, пытаясь определить прибыльность выпуска через кредитные спреды, становится бессмысленной.

🔹 Учитывать период между днём сбора книги и днём размещения выпуска на рынке, потому что на этот период средства выделенные на участие будут заблокированы. И в одном случае, это 3 дня, а в другом неделя.

🔹 Иметь информацию о предстоящих размещениях, чтобы не получилась ситуация, когда есть хороший эмитент, но у вас на него уже нет денег или они ещё заблокированы.

🔹 Не стесняться отменять заявки, если видите, что купон стал очевидно невыгодным.

🔹 Постараться развить свои собственные навыки, а не просто слепо верить всему, что написано в ТГ-каналах.

➡️ Итоги и выводы по ссылке ⬅️

#обучение

Флиппинг (от англ. flipping - переворачивание) в трейдинге и инвестициях означает быструю смену направления торговли (позиции). То есть участник торгов покупает актив (например, облигации), надеясь в ближайшее время перепродать его и получить быструю прибыль. Флиппинг в облигациях — супер-популярная в текущий момент стратегия. Суть заключается в покупке на первичном рынке и продаже на вторичном рынке до выплаты первого купона. Расчёт на то, что все новые размещения выпускаются с премией к рынку для стимулирования спроса. Такой подход позволяет заработать несколько быстрых процентов - и им активно пользуются как мелкие, так и крупные участники рынка. Пока что дефолтов до первого купона не наблюдалось, поэтому это даёт этой стратегии относительную безопасность и жадные инвесторы участвуют даже в размещениях ВДО.

Стратегия 📊

Сразу скажу, что на облигационном рынке тема участия в первичных размещениях, для последующей перепродажи, стара как мир. Только раньше это была строго вотчина профессиональных участников, которые зарабатывали и, как организатор выпуска за комиссию, так и получая прибыль от продажи набранного объёма в биржевой стакан. В периоды рыночного оптимизма, как сейчас, на рынок приходит большое количество частных инвесторов, зачастую малоквалифицированных, которые также стараются на этом заработать. Как обычно бывает с популярной темой на рынке - она слишком быстро становится массовой, что снижает её доходность. В частности, большое количество инвесторов, многие из которых активно используют "кредитное плечо" (маржинальщики), способны серьёзно влиять на результаты букбилдинга, из-за чего снижается итоговый купон и сокращается потенциальный ценовой апсайд.

В однозначном выигрыше от этого - только эмитенты, которые получили возможность занимать дешевле и больше, увеличивая объём размещений. И организаторы, которые зарабатывают на частоте выпусков и, по возможности, стараются забрать прибыль и от перепродажи взятого на себя объёма. Кстати, организаторы могут легко продавать ниже номинала, ибо у них есть комиссия (1-3%) от объёма, а НКД компенсирует часть минуса от продажи. В итоге, когда вы видите плиты (большие заявки) на продажу, например по 99,6% на следующий день после размещения, то имейте ввиду, что это организаторы продают, причём в прибыль для себя.

Как не прогореть инвестору?🤔

Как грамотному инвестору действовать в текущей ситуации ?

🔹 Научиться отбирать размещения, в которых действительно может быть ценовой апсайд. На первых порах для этого достаточно анализа кредитных спредов о которых был пост вчера.

🔹 Ни в коем случае не ставить галку "участвовать с любым купоном", ибо в этом случае вся "домашка" которую вы проделали, пытаясь определить прибыльность выпуска через кредитные спреды, становится бессмысленной.

🔹 Учитывать период между днём сбора книги и днём размещения выпуска на рынке, потому что на этот период средства выделенные на участие будут заблокированы. И в одном случае, это 3 дня, а в другом неделя.

🔹 Иметь информацию о предстоящих размещениях, чтобы не получилась ситуация, когда есть хороший эмитент, но у вас на него уже нет денег или они ещё заблокированы.

🔹 Не стесняться отменять заявки, если видите, что купон стал очевидно невыгодным.

🔹 Постараться развить свои собственные навыки, а не просто слепо верить всему, что написано в ТГ-каналах.

➡️ Итоги и выводы по ссылке ⬅️

#обучение

👍202🔥23❤18🙏1

{kind=link}

Ответы на вопросы подписчиков 10.03-16.03.25 💬

❓Вопрос

Есть ли риски просадки корпоративных облигаций на 3-5% в ближайшие 2 месяца, как это было при объявлении частичной мобилизации ? У нас не снижающаяся инфляция и чрезмерно крепкий курс рубля, хочется в таких условиях зацепить доходность на года 2,5-3 в фиксах повыше той, что сейчас на рынке.

🗣 Ответ

Это возможно, если ставку поднимут, либо будет мега-жёсткая риторика главы ЦБ. И то и другое сейчас маловероятно.

Поскольку сейчас все хотят одного и того же, т.е "зацепить фикс на 2-3 года", то мы видим снижение доходностей из-за повышенного спроса. Возможно, может охладить инвесторов рост дефолтов, но нужно, чтобы рухнул "большой шкаф", а не мелкие ВДО.

Можно следить за первичкой, если там инвесторы начнут выдыхаться и ажиотаж будет сходить на нет, что мы увидим по незначительному снижению купона и отсутствию роста объёмов выпуска, то это отразится на вторичке и доходности могут подрасти.

❓Вопрос

Почему предлагаются бумаги выше цены стакана? Это может быть договоренность с банком без лимитов? Чем руководствуется эмитент при доразмещении вместо нового размещения?

🗣 Ответ

Видят спрос - берут долг.

Делать доразмещение кратно дешевле регистрации нового выпуска, а продажа выше номинала позволяет де-факто снизить стоимость обслуживания долга. Это Win-win для эмитента во всех случаях. Однако инвесторам такие практики не заходят, ибо для привлечения спроса эмитенты выходят всё же ниже цены стакана. Тот же Сибур до объявления допки торговался выше 109%.

📚 Это лишь небольшая доля информации из нашего сервиса для инвесторов - UNITY.

#ответы

❓Вопрос

Есть ли риски просадки корпоративных облигаций на 3-5% в ближайшие 2 месяца, как это было при объявлении частичной мобилизации ? У нас не снижающаяся инфляция и чрезмерно крепкий курс рубля, хочется в таких условиях зацепить доходность на года 2,5-3 в фиксах повыше той, что сейчас на рынке.

🗣 Ответ

Это возможно, если ставку поднимут, либо будет мега-жёсткая риторика главы ЦБ. И то и другое сейчас маловероятно.

Поскольку сейчас все хотят одного и того же, т.е "зацепить фикс на 2-3 года", то мы видим снижение доходностей из-за повышенного спроса. Возможно, может охладить инвесторов рост дефолтов, но нужно, чтобы рухнул "большой шкаф", а не мелкие ВДО.

Можно следить за первичкой, если там инвесторы начнут выдыхаться и ажиотаж будет сходить на нет, что мы увидим по незначительному снижению купона и отсутствию роста объёмов выпуска, то это отразится на вторичке и доходности могут подрасти.

❓Вопрос

Почему предлагаются бумаги выше цены стакана? Это может быть договоренность с банком без лимитов? Чем руководствуется эмитент при доразмещении вместо нового размещения?

🗣 Ответ

Видят спрос - берут долг.

Делать доразмещение кратно дешевле регистрации нового выпуска, а продажа выше номинала позволяет де-факто снизить стоимость обслуживания долга. Это Win-win для эмитента во всех случаях. Однако инвесторам такие практики не заходят, ибо для привлечения спроса эмитенты выходят всё же ниже цены стакана. Тот же Сибур до объявления допки торговался выше 109%.

📚 Это лишь небольшая доля информации из нашего сервиса для инвесторов - UNITY.

#ответы

👍100❤12🔥3

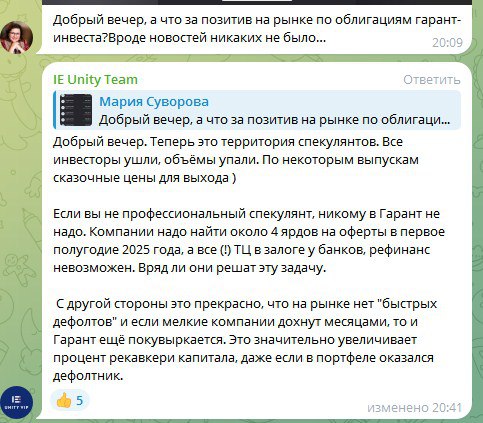

⚡️ Гарант-Инвест не прошёл оферту и заявил о реструктуризации во всех своих облигационных выпусках

Вчера компания не смогла выкупить облигации по выпуску ФПК ГАРАНТ-ИНВЕСТ-002Р-07 (RU000A106SK2) в размере чуть больше 4 млрд руб. Напомню предысторию, Банк России приказом от 26 декабря отозвал лицензию на осуществление банковских операций у банка "Гарант-Инвест". ЦБ также аннулировал лицензию банка на осуществление профессиональной деятельности на рынке ценных бумаг. Банк "Гарант-Инвест" и АО "Коммерческая недвижимость ФПК "Гарант-Инвест" входят в состав одноименной корпорации. После чего бумаги компании в моменте снижались до 20-30% от номинала, но затем отыграли большую часть потерь на позитивных заявлениях менеджмента и "седьмой" выпуск торговался выше 90% от номинала перед вчерашней офертой.

После закрытия рынка появилось видеообращение президента ФПК «Гарант-Инвест» Алексея Панфилова и он заявил, что «В связи с неблагоприятной рыночной конъюнктурой, особенно для частного бизнеса, в частности, роста и размера ключевой ставки в течение длительного периода времени, ФПК «Гарант-Инвест» вынуждено сообщить о невозможности исполнения оферты по выпуску биржевых облигаций 002Р-07, а также по выплатам купонов и последующих оферт по всем выпускам наших облигаций. Нами прорабатываются все возможные варианты реструктуризации всех находящихся в обращении выпусков. Конкретные условия реструктуризации будут предложены в течение 30 рабочих дней. Мы будем выполнять все обязательства перед держателями облигаций теперь уже в новые сроки в рамках реструктуризации». В настоящее время в обращении находятся 6 выпусков облигаций "Гарант-Инвест" совокупным объемом 14,5 миллиарда рублей.

Пару слов про реструктуризацию. Для держателей облигаций это означает увеличение срока погашения (отмена оферт) существующих выпусков и/или снижение купона, либо полный запрет на купонную выплату на определённый срок (например, год). Фактически условия могут предложены любые. Тем не менее, реструктуризация часто выглядит единственным способом избежать полной потери вложенных средств – или хотя бы попытаться это сделать. В случае реального дефолта владельцы облигаций находятся в последней категории кредиторов компании и, фактически могут рассчитывать на возврат 1-5% от своих первоначальных вложений, при хорошем раскладе и через пару лет, когда будут закончены все судебные процедуры.

Со своей стороны отмечу, что мне поступали вопросы по Гаранту в начале года и я прямо рекомендовал инвесторам выходить из компании. Равно, как верно предположил не прохождение вчерашней оферты. Например, вот ⬇️ пост из нашего чата UNITY от 14 января. Для текущих владельцев облигаций Гаранта замечу, что рестракт - это в любом случае лучше, чем дефолт. По крайней мере процент возврата средств должен быть очевидно выше. Хотя многое будет зависеть от итоговых условий реструктуризации и возможности собрать ОСВО (общее собрание владельцев облигаций). А в понедельник нас ждёт обвал котировок по всем бумагам эмитента.

#гарант

Вчера компания не смогла выкупить облигации по выпуску ФПК ГАРАНТ-ИНВЕСТ-002Р-07 (RU000A106SK2) в размере чуть больше 4 млрд руб. Напомню предысторию, Банк России приказом от 26 декабря отозвал лицензию на осуществление банковских операций у банка "Гарант-Инвест". ЦБ также аннулировал лицензию банка на осуществление профессиональной деятельности на рынке ценных бумаг. Банк "Гарант-Инвест" и АО "Коммерческая недвижимость ФПК "Гарант-Инвест" входят в состав одноименной корпорации. После чего бумаги компании в моменте снижались до 20-30% от номинала, но затем отыграли большую часть потерь на позитивных заявлениях менеджмента и "седьмой" выпуск торговался выше 90% от номинала перед вчерашней офертой.

После закрытия рынка появилось видеообращение президента ФПК «Гарант-Инвест» Алексея Панфилова и он заявил, что «В связи с неблагоприятной рыночной конъюнктурой, особенно для частного бизнеса, в частности, роста и размера ключевой ставки в течение длительного периода времени, ФПК «Гарант-Инвест» вынуждено сообщить о невозможности исполнения оферты по выпуску биржевых облигаций 002Р-07, а также по выплатам купонов и последующих оферт по всем выпускам наших облигаций. Нами прорабатываются все возможные варианты реструктуризации всех находящихся в обращении выпусков. Конкретные условия реструктуризации будут предложены в течение 30 рабочих дней. Мы будем выполнять все обязательства перед держателями облигаций теперь уже в новые сроки в рамках реструктуризации». В настоящее время в обращении находятся 6 выпусков облигаций "Гарант-Инвест" совокупным объемом 14,5 миллиарда рублей.

Пару слов про реструктуризацию. Для держателей облигаций это означает увеличение срока погашения (отмена оферт) существующих выпусков и/или снижение купона, либо полный запрет на купонную выплату на определённый срок (например, год). Фактически условия могут предложены любые. Тем не менее, реструктуризация часто выглядит единственным способом избежать полной потери вложенных средств – или хотя бы попытаться это сделать. В случае реального дефолта владельцы облигаций находятся в последней категории кредиторов компании и, фактически могут рассчитывать на возврат 1-5% от своих первоначальных вложений, при хорошем раскладе и через пару лет, когда будут закончены все судебные процедуры.

Со своей стороны отмечу, что мне поступали вопросы по Гаранту в начале года и я прямо рекомендовал инвесторам выходить из компании. Равно, как верно предположил не прохождение вчерашней оферты. Например, вот ⬇️ пост из нашего чата UNITY от 14 января. Для текущих владельцев облигаций Гаранта замечу, что рестракт - это в любом случае лучше, чем дефолт. По крайней мере процент возврата средств должен быть очевидно выше. Хотя многое будет зависеть от итоговых условий реструктуризации и возможности собрать ОСВО (общее собрание владельцев облигаций). А в понедельник нас ждёт обвал котировок по всем бумагам эмитента.

#гарант

{kind=link}

👍100🔥14❤10🤔7

Forwarded from Invest Era

Invest Era сокращает время на поиск нужной информации

На нашем сайте появилось много функций. Это только часть наших планов. А пока познакомим вас с полезным функционалом, который точно сэкономит вам время.

Это не статичная версия. Текущие функции дорабатываются, появляются новые. На текущий момент все эти функции бесплатны.

🔎 Продолжение по ссылке

На нашем сайте появилось много функций. Это только часть наших планов. А пока познакомим вас с полезным функционалом, который точно сэкономит вам время.

Это не статичная версия. Текущие функции дорабатываются, появляются новые. На текущий момент все эти функции бесплатны.

🔎 Продолжение по ссылке

👍44🔥6❤5

Как не нарваться на «Гарант»? 🛡

Получили такой вопрос от подписчика. Либо вы вкладываете большое количество своего времени в анализ эмитентов и повышаете собственный уровень, либо используете знания экспертов в области рынка долга. Третьего варианта не существует. 🤷♂️

Я обратил внимание и был удивлён, с насколько серьёзными суммами люди "влетели" в эту компанию. В Пульсе полно постов с сотнями тысяч рублей в Гаранте, а у некоторых позиции превышают миллион рублей, и они продолжали покупать в пятницу 🙈.

Хотя всего один вопрос в чате на Unity предостерёг бы от инвестиций в Гарант и был способен сохранить сотни тысяч рублей Ваших денег. 🤯 А сколько таких "Гарантов" ещё ждёт нас впереди? Вот и думайте сами 1000 руб в месяц за подписку Unity - это много или мало, если смотреть через такую призму. Многим к сожалению приходится сначала «обжечься», прежде чем понять серьезность работы на рынке долга. 🔥

#гарант

Получили такой вопрос от подписчика. Либо вы вкладываете большое количество своего времени в анализ эмитентов и повышаете собственный уровень, либо используете знания экспертов в области рынка долга. Третьего варианта не существует. 🤷♂️

Я обратил внимание и был удивлён, с насколько серьёзными суммами люди "влетели" в эту компанию. В Пульсе полно постов с сотнями тысяч рублей в Гаранте, а у некоторых позиции превышают миллион рублей, и они продолжали покупать в пятницу 🙈.

Хотя всего один вопрос в чате на Unity предостерёг бы от инвестиций в Гарант и был способен сохранить сотни тысяч рублей Ваших денег. 🤯 А сколько таких "Гарантов" ещё ждёт нас впереди? Вот и думайте сами 1000 руб в месяц за подписку Unity - это много или мало, если смотреть через такую призму. Многим к сожалению приходится сначала «обжечься», прежде чем понять серьезность работы на рынке долга. 🔥

#гарант

👍93🖕16🤔6❤5

ЦФА или Цифровые финансовые активы 🚀

(ЦФА) — это цифровые права на актив, которые выпускаются, учитываются и обращаются в виде записи-токена в информационной системе на основе распределенного реестра. Распределённый реестр (блокчейн) — технология децентрализованного хранения информации в сети территориально распределённых устройств, которая обеспечивает полноту и идентичность данных на всех устройствах системы. Информация в распределенном реестре представлена в виде цепочки блоков таким образом, что никто не может изменить или удалить любую отдельную запись (транзакцию), если есть последующие блоки, поэтому данные лучше защищены от атак и несанкционированных изменений. Выпуск и обращение ЦФА регулирует закон № 259-ФЗ.

Как работают инвестиции в ЦФА? 💰

Квалифицированным инвесторам доступны все виды ЦФА без ограничений. Для неквалифицированных инвесторов существуют ограничения: объём инвестиций в высокорисковые ЦФА не может превышать 600 000 руб в течение одного календарного года. Иметь брокерский счёт не нужно. На первичном рынке, когда инвестор участвует в выпуске ЦФА поручает оператору списать со своего счёта сумму, равную стоимости ЦФА. Деньги списываются в пользу эмитента безакцептно. Если выпуск состоялся и ЦФА зачислены инвестору, оператор переводит деньги эмитенту. Если выпуск не состоялся — обратно инвестору. Все расчёты происходят мгновенно, без временных задержек. На вторичном рынке инвестор, который хочет купить ЦФА, поручает оператору списать со своего счёта сумму, равную стоимости ЦФА. После списания денег ЦФА моментально зачисляются на кошелёк инвестора.

Недостатки ЦФА 📉

Наиболее известные проблемы с ЦФА следующие.

1️⃣ Де-факто отсутствует вторичный рынок, иначе говоря нет биржевого стакана и, с большой долей вероятности, вы становитесь держателем ЦФА до его погашения по аналогии с облигациями.

2️⃣ Несмотря на то, что ЦФА многократно выгоднее эмитентам из-за отсутствия комиссий для организаторов, сложного скоринга Мосбиржи, необходимости получать кредитный рейтинг, они не дают никакой премии к доходности облигаций.

Например, КЛС-ТРЕЙД (Интерскол) в феврале долго и мучительно собирал облигационный выпуск на год с купоном 29,5% годовых, а в начале марта разместил за две минуты выпуск под 27,5% годовых через ЦФА. Понимаю, что это следствие "жора" со стороны частных инвесторов, которые лихорадочно пытаются найти замену истекающим вкладам с высокой ставкой. Однако, сравнивать ЦФА со вкладами абсолютно некорректно, хотя бы из-за наличия страховки в последних, но текущая финансовая культура частных инвесторов, к сожалению такова, что они не видят разницы, а слово дефолт им придётся выучить позже.

3️⃣ Раз в ЦФА нет вторичного рынка с подходящей ликвидностью, то и вернуть хотя бы часть средств при дефолте эмитента практически невозможно, в то время, как в облигациях есть хорошие возможности на возврат части средств при продаже в первые минуты или даже дни.

4️⃣ В облигациях есть институт защиты прав облигационеров (ПВО) пусть он и не всегда эффективен. В ЦФА площадки готовы собрать столько денег сколько принесут инвесторы, им важен комис и без разницы будут отданы долги или нет.

5️⃣ Дефолт по облигационному долгу это значимое юридическое событие для эмитента, в то время, как дефолт по ЦФА не несёт для эмитента никаких значимых последствий и де-факто может рассматриваться, как спор хозяйствующих субъектов.

Преимущества ЦФА 👍

Из плюсов это только удобный интерфейс покупки бумаг а-ля "одна кнопка", что привлекает неопытных инвесторов. Тем более, что на витрине манят огромными доходностями "новая эра фитнеса" или "коровы на блокчейне". Как уже сказал выше, для эмитентов ЦФА в разы проще и дешевле, чем облигационное размещение и там много компаний, которые не смогли (не захотели) провести выпуск облигаций. Справедливости ради отмечу, что можно инвестировать через ЦФА в знакомых, известных эмитентов, если по каким-то причинам не получилось зайти в их облигации. Но, при прочих равных, ЦФА это бесполезная опция для облигационеров.

#обучение

(ЦФА) — это цифровые права на актив, которые выпускаются, учитываются и обращаются в виде записи-токена в информационной системе на основе распределенного реестра. Распределённый реестр (блокчейн) — технология децентрализованного хранения информации в сети территориально распределённых устройств, которая обеспечивает полноту и идентичность данных на всех устройствах системы. Информация в распределенном реестре представлена в виде цепочки блоков таким образом, что никто не может изменить или удалить любую отдельную запись (транзакцию), если есть последующие блоки, поэтому данные лучше защищены от атак и несанкционированных изменений. Выпуск и обращение ЦФА регулирует закон № 259-ФЗ.

Как работают инвестиции в ЦФА? 💰

Квалифицированным инвесторам доступны все виды ЦФА без ограничений. Для неквалифицированных инвесторов существуют ограничения: объём инвестиций в высокорисковые ЦФА не может превышать 600 000 руб в течение одного календарного года. Иметь брокерский счёт не нужно. На первичном рынке, когда инвестор участвует в выпуске ЦФА поручает оператору списать со своего счёта сумму, равную стоимости ЦФА. Деньги списываются в пользу эмитента безакцептно. Если выпуск состоялся и ЦФА зачислены инвестору, оператор переводит деньги эмитенту. Если выпуск не состоялся — обратно инвестору. Все расчёты происходят мгновенно, без временных задержек. На вторичном рынке инвестор, который хочет купить ЦФА, поручает оператору списать со своего счёта сумму, равную стоимости ЦФА. После списания денег ЦФА моментально зачисляются на кошелёк инвестора.

Недостатки ЦФА 📉

Наиболее известные проблемы с ЦФА следующие.

1️⃣ Де-факто отсутствует вторичный рынок, иначе говоря нет биржевого стакана и, с большой долей вероятности, вы становитесь держателем ЦФА до его погашения по аналогии с облигациями.

2️⃣ Несмотря на то, что ЦФА многократно выгоднее эмитентам из-за отсутствия комиссий для организаторов, сложного скоринга Мосбиржи, необходимости получать кредитный рейтинг, они не дают никакой премии к доходности облигаций.

Например, КЛС-ТРЕЙД (Интерскол) в феврале долго и мучительно собирал облигационный выпуск на год с купоном 29,5% годовых, а в начале марта разместил за две минуты выпуск под 27,5% годовых через ЦФА. Понимаю, что это следствие "жора" со стороны частных инвесторов, которые лихорадочно пытаются найти замену истекающим вкладам с высокой ставкой. Однако, сравнивать ЦФА со вкладами абсолютно некорректно, хотя бы из-за наличия страховки в последних, но текущая финансовая культура частных инвесторов, к сожалению такова, что они не видят разницы, а слово дефолт им придётся выучить позже.

3️⃣ Раз в ЦФА нет вторичного рынка с подходящей ликвидностью, то и вернуть хотя бы часть средств при дефолте эмитента практически невозможно, в то время, как в облигациях есть хорошие возможности на возврат части средств при продаже в первые минуты или даже дни.

4️⃣ В облигациях есть институт защиты прав облигационеров (ПВО) пусть он и не всегда эффективен. В ЦФА площадки готовы собрать столько денег сколько принесут инвесторы, им важен комис и без разницы будут отданы долги или нет.

5️⃣ Дефолт по облигационному долгу это значимое юридическое событие для эмитента, в то время, как дефолт по ЦФА не несёт для эмитента никаких значимых последствий и де-факто может рассматриваться, как спор хозяйствующих субъектов.

Преимущества ЦФА 👍

Из плюсов это только удобный интерфейс покупки бумаг а-ля "одна кнопка", что привлекает неопытных инвесторов. Тем более, что на витрине манят огромными доходностями "новая эра фитнеса" или "коровы на блокчейне". Как уже сказал выше, для эмитентов ЦФА в разы проще и дешевле, чем облигационное размещение и там много компаний, которые не смогли (не захотели) провести выпуск облигаций. Справедливости ради отмечу, что можно инвестировать через ЦФА в знакомых, известных эмитентов, если по каким-то причинам не получилось зайти в их облигации. Но, при прочих равных, ЦФА это бесполезная опция для облигационеров.

#обучение

{kind=link}

👍113🔥16❤13🤔10

{kind=link}

Первичные размещения 17.03-21.03

ГЛОБАЛ ФАКТОРИНГ НЕТВОРК

Ключевые моменты: Предыдущий выпуск эмитента с купоном 31% годовых торгуется по 104-105% от номинала хотя он короче нового, а рынок сейчас хочет длину. Невысокий объём выпуска может поспособствовать апсайду. Однако, низкий рейтинг кардинально сокращает привлекательность холда.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АЭРОФЬЮЭЛЗ

Ключевые моменты: Рынок не сильно жалует эмитента и сантимент по выпускам скорее негативный. Если сохранят купон выше 25% это оставляет надежду на небольшой апсайд. Для удержания также ничего привлекательного, особенно с пониманием, что часть бизнеса компании приходится на Домодедово, в частности на S7, которая собирается уйти из Домодедово. Также после окончания национализации аэропорта непонятно останется там Аэрофьюелз или нет.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПОЛИПЛАСТ

Ключевые моменты: Вероятно станет самым доходным выпуском среди всех квази-валютных инструментов. Однако, рейтинг А- от НКР ближе к BBB+ от АКРА и Эксперта, а 2 года не предполагает ЛДВ. При сохранении купона до 12,5-13% возможен ценовой апсайд, но держать выпуск я бы не стал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ДЕЛОПОРТС

Ключевые моменты: Рефинанс выпуска с погашением в апреле текущего года. Типично короткий срок и рыночный купон, который после снижения может стать ниже рынка. Тем не менее, достаточно высокий рейтинг может стать плюсом, с учётом желаний УК также получить в портфель высококупонника, но ограничение по рейтингам не всем УК даёт возможность покупать ниже AA-.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ДЕВАР ПЕТРО

Ключевые моменты: Дебютный выпуск небольшой нефтесервисной компании, работающей с Газпромом. Низкая долговая нагрузка, но отсутствие банковских кредитных линий осложнит финансирование при необходимости. Фактически для рефинанса остаются только новые облигационные выпуски. При любом купоне выше 28% просматривается очевидный и приличный апсайд. Однако, невысокий кредитный рейтинг ограничивает потенциал для холда.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

СИНАРА - ТРАНСПОРТНЫЕ МАШИНЫ

Ключевые моменты: Флоатер с неплохой премией, но рынок сейчас просто уничтожает этот вид облигаций. Так, 2-х летние Новые технологии с премией +5,5 п.п и рейтингом на одну ступень ниже торгуются по 96% от номинала. Не исключено, что и СТМ уйдёт под номинал, даже если сохранят премию к КС неизменной. Долгосрочно также не сильно интересно с учётом тренда ЦБ на снижение КС.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АГРО ЗЕРНО ЮГ

Ключевые моменты: Низкий рейтинг, оферта через год. Попадает под ЛДВ, но только если продолжать держать после оферты, где неизвестно какой будет следующий купон. Учитывая мой умеренно-негативный взгляд на квази-валютные бумаги, интерес к участию оцениваю, как низкий.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

БИННОФАРМ ГРУПП

Ключевые моменты: Предыдущий выпуск с 23% купоном и тоже путом через полтора года, торгуется по 101%, что оставляет вероятность апсайда при любом купоне выше 23,5%. Для удержания не слишком интересно из-за взрывного увеличения долга суммарно на 10 млрд руб в последние месяцы, что ещё не нашло отражение в фин.отчётности.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ГМК НОРИЛЬСКИЙ НИКЕЛЬ

Ключевые моменты: Выпуск с не рыночным купоном и вероятно эмитент уже нашёл спрос. Попадает под ЛДВ, если продолжать держать после годовой оферты с неизвестным новым купоном.

Лучшее, на наш взгляд, размещение этой недели отмечено значком короны 👑 в инфографике.

#первичка

ГЛОБАЛ ФАКТОРИНГ НЕТВОРК

Ключевые моменты: Предыдущий выпуск эмитента с купоном 31% годовых торгуется по 104-105% от номинала хотя он короче нового, а рынок сейчас хочет длину. Невысокий объём выпуска может поспособствовать апсайду. Однако, низкий рейтинг кардинально сокращает привлекательность холда.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АЭРОФЬЮЭЛЗ

Ключевые моменты: Рынок не сильно жалует эмитента и сантимент по выпускам скорее негативный. Если сохранят купон выше 25% это оставляет надежду на небольшой апсайд. Для удержания также ничего привлекательного, особенно с пониманием, что часть бизнеса компании приходится на Домодедово, в частности на S7, которая собирается уйти из Домодедово. Также после окончания национализации аэропорта непонятно останется там Аэрофьюелз или нет.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПОЛИПЛАСТ

Ключевые моменты: Вероятно станет самым доходным выпуском среди всех квази-валютных инструментов. Однако, рейтинг А- от НКР ближе к BBB+ от АКРА и Эксперта, а 2 года не предполагает ЛДВ. При сохранении купона до 12,5-13% возможен ценовой апсайд, но держать выпуск я бы не стал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ДЕЛОПОРТС

Ключевые моменты: Рефинанс выпуска с погашением в апреле текущего года. Типично короткий срок и рыночный купон, который после снижения может стать ниже рынка. Тем не менее, достаточно высокий рейтинг может стать плюсом, с учётом желаний УК также получить в портфель высококупонника, но ограничение по рейтингам не всем УК даёт возможность покупать ниже AA-.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ДЕВАР ПЕТРО

Ключевые моменты: Дебютный выпуск небольшой нефтесервисной компании, работающей с Газпромом. Низкая долговая нагрузка, но отсутствие банковских кредитных линий осложнит финансирование при необходимости. Фактически для рефинанса остаются только новые облигационные выпуски. При любом купоне выше 28% просматривается очевидный и приличный апсайд. Однако, невысокий кредитный рейтинг ограничивает потенциал для холда.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

СИНАРА - ТРАНСПОРТНЫЕ МАШИНЫ

Ключевые моменты: Флоатер с неплохой премией, но рынок сейчас просто уничтожает этот вид облигаций. Так, 2-х летние Новые технологии с премией +5,5 п.п и рейтингом на одну ступень ниже торгуются по 96% от номинала. Не исключено, что и СТМ уйдёт под номинал, даже если сохранят премию к КС неизменной. Долгосрочно также не сильно интересно с учётом тренда ЦБ на снижение КС.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АГРО ЗЕРНО ЮГ

Ключевые моменты: Низкий рейтинг, оферта через год. Попадает под ЛДВ, но только если продолжать держать после оферты, где неизвестно какой будет следующий купон. Учитывая мой умеренно-негативный взгляд на квази-валютные бумаги, интерес к участию оцениваю, как низкий.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

БИННОФАРМ ГРУПП

Ключевые моменты: Предыдущий выпуск с 23% купоном и тоже путом через полтора года, торгуется по 101%, что оставляет вероятность апсайда при любом купоне выше 23,5%. Для удержания не слишком интересно из-за взрывного увеличения долга суммарно на 10 млрд руб в последние месяцы, что ещё не нашло отражение в фин.отчётности.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ГМК НОРИЛЬСКИЙ НИКЕЛЬ

Ключевые моменты: Выпуск с не рыночным купоном и вероятно эмитент уже нашёл спрос. Попадает под ЛДВ, если продолжать держать после годовой оферты с неизвестным новым купоном.

Лучшее, на наш взгляд, размещение этой недели отмечено значком короны 👑 в инфографике.

#первичка

👍159❤23🔥14🤷♀5

{kind=link}

Оферты 17.03-23.03

❗️ДОМ.РФ-001Р-01R (RU000A0ZYLU6)

Дата: с 11 марта до 17 марта 🕒

Новый купон: 21,15% 🟢

Купонный период: Квартал

Следующая оферта/погашение: 19.06.2025

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон, но всего на ближайший квартал. Можно оставлять в портфелях, если не напрягают частые оферты и выплата купона раз в квартал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️РОСНЕФТЬ-002Р-13 (RU000A105ZC6)

Дата: с 10 марта до 16 марта 🕒

Новый купон: 7,7% в юанях 🔴

Купонный период: Квартал

Следующая оферта/погашение: 19.03.2026

👉 С учётом рейтинга эмитента в AAA новый купон ниже рынка. Стоит продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ПОЧТА РОССИИ-БО-001Р-08 (RU000A100UT2)

Дата: с 10 марта до 14 марта 🕒

Новый купон: 23% 🟢

Купонный период: Квартал

Следующая оферта/погашение: 20.03.2026

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не напрягают частые оферты и выплата купона раз в квартал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️НАФТАТРАНС ПЛЮС-БО-05 (RU000A106Y21)

Дата: с 13 марта до 19 марта 🕒

Новый купон: 28% 🟢

Купонный период: Месяц

Следующая оферта/погашение: 10.09.2026

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не смущает низкий рейтинг.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГК САМОЛЕТ-БО-П04 (RU000A0ZZZZ2)

Дата: с 14 марта до 20 марта 🕒

Новый купон: 24% 🟢

Купонный период: Квартал

Следующая оферта/погашение: 24.03.2026

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не смущают все известные проблемы по Самолёту.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️БРАЙТ ФИНАНС-БО-П01 (RU000A100725)

Дата: с 14 марта до 20 марта 🕒

Новый купон: 26% 🔴🔴

Купонный период: Месяц

Следующая оферта/погашение: 25.03.2027

👉 С учётом отсутствия кредитного рейтинга у эмитента и того, что выпуск станет 2-х летним флоатером с КС+ 5 п.п. Стоит обязательно (!) продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️СУЭК-ФИНАНС-001P-03R (RU000A100VG7)

Дата: с 14 марта до 20 марта 🕒

Новый купон: 2,1% 🔴🔴

Купонный период: Квартал

Следующая оферта/погашение: 24.03.2026

👉 Эмитент решил условно-бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать, и обязательно (!) продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ПИОНЕР-ЛИЗИНГ-БО-П04 (RU000A102LF6)

Дата: с 17 марта до 21 марта 🕒

Новый купон: 29% 🟢

Купонный период: Квартал

Следующая оферта/погашение: 19.09.2025

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон, но всего на два квартала. Можно оставлять в портфелях, если не смущают низкий рейтинг и постоянные оферты.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

❗️ДОМ.РФ-001Р-01R (RU000A0ZYLU6)

Дата: с 11 марта до 17 марта 🕒

Новый купон: 21,15% 🟢

Купонный период: Квартал

Следующая оферта/погашение: 19.06.2025

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон, но всего на ближайший квартал. Можно оставлять в портфелях, если не напрягают частые оферты и выплата купона раз в квартал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️РОСНЕФТЬ-002Р-13 (RU000A105ZC6)

Дата: с 10 марта до 16 марта 🕒

Новый купон: 7,7% в юанях 🔴

Купонный период: Квартал

Следующая оферта/погашение: 19.03.2026

👉 С учётом рейтинга эмитента в AAA новый купон ниже рынка. Стоит продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ПОЧТА РОССИИ-БО-001Р-08 (RU000A100UT2)

Дата: с 10 марта до 14 марта 🕒

Новый купон: 23% 🟢

Купонный период: Квартал

Следующая оферта/погашение: 20.03.2026

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не напрягают частые оферты и выплата купона раз в квартал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️НАФТАТРАНС ПЛЮС-БО-05 (RU000A106Y21)

Дата: с 13 марта до 19 марта 🕒

Новый купон: 28% 🟢