Изменение рейтингов

Магаданская область

Рейтинг: Подтверждён BBB+

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МКК «ЦФП» (VIVA Деньги)

Рейтинг: Повышен с BB- до BB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ДФФ"(Домодедово Фьюэл Фасилитис)

Рейтинг: Отозван

Прогноз: Отозван

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Томская область

Рейтинг: Подтверждён BBB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО «Нэппи Клаб»

Рейтинг: Под наблюдением B

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "Уральская Сталь"

Рейтинг: Понижен с A+ до A

Прогноз: Негативный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

Магаданская область

Рейтинг: Подтверждён BBB+

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МКК «ЦФП» (VIVA Деньги)

Рейтинг: Повышен с BB- до BB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ДФФ"(Домодедово Фьюэл Фасилитис)

Рейтинг: Отозван

Прогноз: Отозван

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Томская область

Рейтинг: Подтверждён BBB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО «Нэппи Клаб»

Рейтинг: Под наблюдением B

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "Уральская Сталь"

Рейтинг: Понижен с A+ до A

Прогноз: Негативный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

👍58🔥10🌚2🤔1

{kind=link}

Оферты

❗️ДОМ.РФ-А30 (RU000A0JUKX4)

Дата: с 21 февраля до 28 февраля 🕒

Новый купон: 0,01% 🔴

Купонный период: Квартал

Следующая оферта/погашение: 03.06.2025

👉 Эмитент решил бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать, и продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГОРОДСКОЙ СУПЕРМАРКЕТ-БО-П02 (RU000A105WR1)

Дата: с 24 февраля до 28 февраля 🕒

Новый купон: 21%

Купонный период: Квартал

Следующая оферта/погашение: 04.03.2026

👉 Имеет смысл продать выпуск в стакан около номинала и подобрать более выгодное рыночное предложение. С учётом рейтинга эмитента в A можно подобрать более щедрое предложение на первичке.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГТЛК-БО-08 (RU000A0JWST1)

Дата: с 26 февраля до 03 марта 🕒

Новый купон: 0,01% 🔴

Купонный период: Полгода

Следующая оферта/погашение: 05.09.2025

👉 Эмитент решил бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать и продать бумаги в стакан около номинала или сдать по оферте.

❗️ХК ФИНАНС-001Р-08 (RU000A104XU6)

Дата: с 05 марта до 10 марта 🕒

Цена выкупа: 102,9%

👉 Стоит воспользоваться предложением компании и сдать имеющиеся бумаги либо в стакан, либо по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

❗️ДОМ.РФ-А30 (RU000A0JUKX4)

Дата: с 21 февраля до 28 февраля 🕒

Новый купон: 0,01% 🔴

Купонный период: Квартал

Следующая оферта/погашение: 03.06.2025

👉 Эмитент решил бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать, и продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГОРОДСКОЙ СУПЕРМАРКЕТ-БО-П02 (RU000A105WR1)

Дата: с 24 февраля до 28 февраля 🕒

Новый купон: 21%

Купонный период: Квартал

Следующая оферта/погашение: 04.03.2026

👉 Имеет смысл продать выпуск в стакан около номинала и подобрать более выгодное рыночное предложение. С учётом рейтинга эмитента в A можно подобрать более щедрое предложение на первичке.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГТЛК-БО-08 (RU000A0JWST1)

Дата: с 26 февраля до 03 марта 🕒

Новый купон: 0,01% 🔴

Купонный период: Полгода

Следующая оферта/погашение: 05.09.2025

👉 Эмитент решил бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать и продать бумаги в стакан около номинала или сдать по оферте.

❗️ХК ФИНАНС-001Р-08 (RU000A104XU6)

Дата: с 05 марта до 10 марта 🕒

Цена выкупа: 102,9%

👉 Стоит воспользоваться предложением компании и сдать имеющиеся бумаги либо в стакан, либо по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

👍72🔥15❤4🙏1

Амортизация

Инвестор покупает выпущенную эмитентом облигацию и тем самым даёт ему деньги в долг на то время, пока номинальная стоимость бонда (ценной бумаги) не будет возвращена. Эмитент может компенсировать полученную сумму как однократным погашением в конце срока действия облигации, так и частями, пока она находится в обращении. Амортизация долга – это возвращение инвестору номинальной стоимости бонда частями в то время, пока ценная бумага находится в обращении. Купонный доход, сохраняясь неизменным в процентах, будет уменьшаться количественно в рублях аналогично выплатам по кредиту с уменьшением суммы задолженности. Информация о наличии амортизации и её размере всегда представлена эмитентом при первичном размещении, а на вторичных торгах это будет обязательно отображено в карточке выпуска в приложениях или скринерах.

Пример расчета амортизации 📊

Например, Николай в январе купил облигации Европлана с купоном 20% и амортизацией по 5% через один купонный период, который равен одному месяцу. В этом случае он получит ~17 руб купона в феврале и 5017 руб в марте. Как считаем: 200 руб купонный доход в год / на 12 месяцев * на 1 мес + 5% от номинала (1000 руб). Поскольку тело облигации уменьшилось на 5% из-за выплаченной амортизации, то теперь Коля получит 16 руб в апреле и 5016 руб в мае. И с каждой полученной амортизацией тело облигации будет уменьшаться, соответственно будет сокращаться купонный доход в деньгах.

Преимущества амортизации для инвестора 👍

Зачем это нужно инвестору?

1️⃣ Это обеспечивает сильный денежный поток и позволяет быстрее ребалансировать средства в новые идеи.

2️⃣ Амортизация всегда проходит по номиналу (100%) и покупая бумаги на вторичном рынке ниже номинала, вы получаете дополнительную прибыль.

Например, Николай купил облигации РЖД без амортизации и Европлана с ней. Начался экономический кризис, ЦБ повысил КС и обе бумаги ушли намного ниже номинала. В случае РЖД Николай получает только купонную выплату в 17 руб каждый месяц, а в случае Европлана помимо купона Коля получает ~5000 руб каждые два месяца. Поскольку Николай не хочет фиксировать убыток по телу, то в случае РЖД он просто смотрит, как на рынке появляются новые выпуски с гораздо большим купоном, но не имеет средств, чтобы их купить. Имея Европлан, Николай получает средства на то, чтобы постепенно покупать новые бумаги, тем самым увеличивая общую доходность портфеля. Также бумаги с амортизацией всегда значительно уменьшают дюрацию (время полного возврата вложенных средств) выпусков. Например, выпуск с погашением в 2029 году и значительной амортизацией, может иметь дюрацию в 2 года.

Выгода амортизации для эмитента 🏢

Зачем это нужно эмитентам? Компании в некоторых отраслях (лизинги, МФО, отчасти застройщики) имеют повторяющиеся денежные потоки, например платежи за лизинг. В таком случае основной облигационный долг отдаётся небольшими частями, безболезненно для предприятия за счёт регулярного постепенного поступления денежного потока. Таким эмитентам сложно или нецелесообразно к определённой дате собрать большую сумму денег для одновременного погашения выпущенных ими бондов. Плюс эмитент, регулярно уменьшая номинальную стоимость амортизационных облигаций, снижает и свои расходы за пользование одолженными средствами.

#обучение 📚

Инвестор покупает выпущенную эмитентом облигацию и тем самым даёт ему деньги в долг на то время, пока номинальная стоимость бонда (ценной бумаги) не будет возвращена. Эмитент может компенсировать полученную сумму как однократным погашением в конце срока действия облигации, так и частями, пока она находится в обращении. Амортизация долга – это возвращение инвестору номинальной стоимости бонда частями в то время, пока ценная бумага находится в обращении. Купонный доход, сохраняясь неизменным в процентах, будет уменьшаться количественно в рублях аналогично выплатам по кредиту с уменьшением суммы задолженности. Информация о наличии амортизации и её размере всегда представлена эмитентом при первичном размещении, а на вторичных торгах это будет обязательно отображено в карточке выпуска в приложениях или скринерах.

Пример расчета амортизации 📊

Например, Николай в январе купил облигации Европлана с купоном 20% и амортизацией по 5% через один купонный период, который равен одному месяцу. В этом случае он получит ~17 руб купона в феврале и 5017 руб в марте. Как считаем: 200 руб купонный доход в год / на 12 месяцев * на 1 мес + 5% от номинала (1000 руб). Поскольку тело облигации уменьшилось на 5% из-за выплаченной амортизации, то теперь Коля получит 16 руб в апреле и 5016 руб в мае. И с каждой полученной амортизацией тело облигации будет уменьшаться, соответственно будет сокращаться купонный доход в деньгах.

Преимущества амортизации для инвестора 👍

Зачем это нужно инвестору?

1️⃣ Это обеспечивает сильный денежный поток и позволяет быстрее ребалансировать средства в новые идеи.

2️⃣ Амортизация всегда проходит по номиналу (100%) и покупая бумаги на вторичном рынке ниже номинала, вы получаете дополнительную прибыль.

Например, Николай купил облигации РЖД без амортизации и Европлана с ней. Начался экономический кризис, ЦБ повысил КС и обе бумаги ушли намного ниже номинала. В случае РЖД Николай получает только купонную выплату в 17 руб каждый месяц, а в случае Европлана помимо купона Коля получает ~5000 руб каждые два месяца. Поскольку Николай не хочет фиксировать убыток по телу, то в случае РЖД он просто смотрит, как на рынке появляются новые выпуски с гораздо большим купоном, но не имеет средств, чтобы их купить. Имея Европлан, Николай получает средства на то, чтобы постепенно покупать новые бумаги, тем самым увеличивая общую доходность портфеля. Также бумаги с амортизацией всегда значительно уменьшают дюрацию (время полного возврата вложенных средств) выпусков. Например, выпуск с погашением в 2029 году и значительной амортизацией, может иметь дюрацию в 2 года.

Выгода амортизации для эмитента 🏢

Зачем это нужно эмитентам? Компании в некоторых отраслях (лизинги, МФО, отчасти застройщики) имеют повторяющиеся денежные потоки, например платежи за лизинг. В таком случае основной облигационный долг отдаётся небольшими частями, безболезненно для предприятия за счёт регулярного постепенного поступления денежного потока. Таким эмитентам сложно или нецелесообразно к определённой дате собрать большую сумму денег для одновременного погашения выпущенных ими бондов. Плюс эмитент, регулярно уменьшая номинальную стоимость амортизационных облигаций, снижает и свои расходы за пользование одолженными средствами.

#обучение 📚

{kind=link}

👍100❤11🔥8🤔6

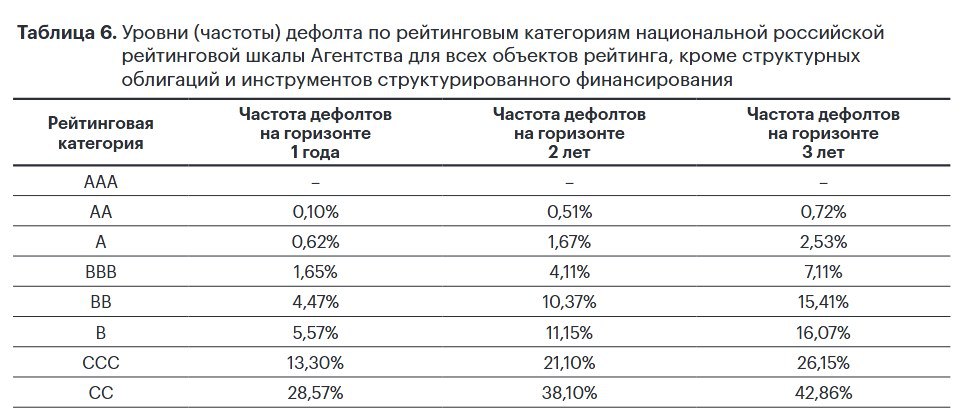

Частота дефолтов эмитентов в зависимости от рейтинга 📉

Что такое дефолт и как его предсказать?

Неделю назад мы рассказывали про важность кредитных рейтингов при анализе облигационных эмитентов. Сегодня поговорим о другом важном предназначении рейтинга - вероятности предсказать дефолт на определённом временном промежутке. Хотя в РФ есть 4 рейтинговых агентства (РА), но мы возьмём за основу "матрицу дефолтов" самого крупного - Эксперт РА. В широком смысле термин «дефолт» означает неспособность заемщика или эмитента финансовых инструментов исполнить свои обязательства по выплате долга в соответствии с условиями договора.

Полноценному дефолту, тому который попадает в матрицу дефолтов РА, часто предшествует "технический дефолт". Если эмитент не перечислил купон или иной платёж (погашение, амортизация) в НРД (Национальный расчётный депозитарий) в день выплаты, то биржа даёт 10 дней для перечисления купона, ибо иногда действительно бывают технические проблемы не позволяющие перечислить платёж вовремя. Если и после этого деньги на счёт в НРД не поступают, то эмитент официально уходит в дефолт. ⚠️

Относительная вероятность дефолта

Вопреки расхожему мнению, кредитные рейтинги по умолчанию не отражают абсолютную вероятность дефолта как некую величину или диапазон, например, 10% или 10–20% вероятность того, что компания допустит дефолт в течение ближайшего года. Кредитные рейтинги позволяют ранжировать компании или инструменты друг относительно друга по кредитному качеству или риску неисполнения обязательств.

То есть, по сути, рейтинг отражает положение конкретной компании в общем ряду сопоставимых компаний. Частота и вероятность дефолта не статичны. Они изменяются во времени в зависимости от состояния операционной среды, регулирования, макроэкономики и прочих факторов. Таким образом, неверно говорить, что эмитент с определенным рейтингом всегда будет подвержен риску дефолта с годовой вероятностью, например, 10%. Эта величина подвержена изменениям во времени под воздействием множества факторов. Именно поэтому в целях сопоставимости данных, обеспечения универсальной интерпретации и относительной устойчивости оценок во времени кредитные рейтинги по умолчанию отражают лишь относительную вероятность дефолта. 📊

Что учитывать инвестору?

Ниже приведена свежая матрица дефолтов от Эксперт РА. Мы видим, что серьёзный риск увеличения частоты дефолтов наблюдается от рейтинга BB и ниже. Причём это справедливо, как для короткого временного горизонта в 1 год, так и 3-х летнего диапазона. Соответственно, начинающим инвесторам нечего делать в нижних кредитных рейтингах.

Безусловно, там есть и вполне здоровые компании, которые по тем или иным причинам (например отсутствие Совета директоров) не получили рейтинг выше, но для относительно безопасной работы в нижних грейдах необходимы профессиональные навыки и знания, которые отсутствуют у рядового инвестора. Соответственно, при выборе бумаг в свой портфель необходимо учитывать не только размер купона и срок бумаги, но и проверять кредитный рейтинг эмитента, избегая уровней ниже BB без наличия соответствующих знаний. Тем более сейчас, когда спред в доходностях между высоким и низким рейтингом сравнительно небольшой и не отражает в полной мере рост вероятности дефолта в нижних грейдах. 🛡

#обучение

Что такое дефолт и как его предсказать?

Неделю назад мы рассказывали про важность кредитных рейтингов при анализе облигационных эмитентов. Сегодня поговорим о другом важном предназначении рейтинга - вероятности предсказать дефолт на определённом временном промежутке. Хотя в РФ есть 4 рейтинговых агентства (РА), но мы возьмём за основу "матрицу дефолтов" самого крупного - Эксперт РА. В широком смысле термин «дефолт» означает неспособность заемщика или эмитента финансовых инструментов исполнить свои обязательства по выплате долга в соответствии с условиями договора.

Полноценному дефолту, тому который попадает в матрицу дефолтов РА, часто предшествует "технический дефолт". Если эмитент не перечислил купон или иной платёж (погашение, амортизация) в НРД (Национальный расчётный депозитарий) в день выплаты, то биржа даёт 10 дней для перечисления купона, ибо иногда действительно бывают технические проблемы не позволяющие перечислить платёж вовремя. Если и после этого деньги на счёт в НРД не поступают, то эмитент официально уходит в дефолт. ⚠️

Относительная вероятность дефолта

Вопреки расхожему мнению, кредитные рейтинги по умолчанию не отражают абсолютную вероятность дефолта как некую величину или диапазон, например, 10% или 10–20% вероятность того, что компания допустит дефолт в течение ближайшего года. Кредитные рейтинги позволяют ранжировать компании или инструменты друг относительно друга по кредитному качеству или риску неисполнения обязательств.

То есть, по сути, рейтинг отражает положение конкретной компании в общем ряду сопоставимых компаний. Частота и вероятность дефолта не статичны. Они изменяются во времени в зависимости от состояния операционной среды, регулирования, макроэкономики и прочих факторов. Таким образом, неверно говорить, что эмитент с определенным рейтингом всегда будет подвержен риску дефолта с годовой вероятностью, например, 10%. Эта величина подвержена изменениям во времени под воздействием множества факторов. Именно поэтому в целях сопоставимости данных, обеспечения универсальной интерпретации и относительной устойчивости оценок во времени кредитные рейтинги по умолчанию отражают лишь относительную вероятность дефолта. 📊

Что учитывать инвестору?

Ниже приведена свежая матрица дефолтов от Эксперт РА. Мы видим, что серьёзный риск увеличения частоты дефолтов наблюдается от рейтинга BB и ниже. Причём это справедливо, как для короткого временного горизонта в 1 год, так и 3-х летнего диапазона. Соответственно, начинающим инвесторам нечего делать в нижних кредитных рейтингах.

Безусловно, там есть и вполне здоровые компании, которые по тем или иным причинам (например отсутствие Совета директоров) не получили рейтинг выше, но для относительно безопасной работы в нижних грейдах необходимы профессиональные навыки и знания, которые отсутствуют у рядового инвестора. Соответственно, при выборе бумаг в свой портфель необходимо учитывать не только размер купона и срок бумаги, но и проверять кредитный рейтинг эмитента, избегая уровней ниже BB без наличия соответствующих знаний. Тем более сейчас, когда спред в доходностях между высоким и низким рейтингом сравнительно небольшой и не отражает в полной мере рост вероятности дефолта в нижних грейдах. 🛡

#обучение

{kind=link}

👍96🔥17❤11🙏4

Магия сложного процента в облигациях ✨

Простыми словами, сложный процент – это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды. Основное преимущество инвестиций со сложным процентом состоит в том, что регулярное реинвестирование прибыли увеличивает доходность финансового актива и позволяет заработать еще больше в будущем. Механизм сложного процента действует по подобию снежного кома: инвестиции приносят доход, который в свою очередь также вкладывается и создает уже новый дополнительный доход. Чтобы получать эффект сложного процента от своих инвестиций, дополнительных стратегий или особых экономических знаний не требуется. Достаточно реинвестировать доходы, а не тратить их.

Как работает сложный процент? ⚙️

Например, при инвестициях 10% годовых и простом проценте каждые 10 лет инвестор получает доход равный сумме первоначальных вложений. Таким образом, за 30 лет доход результирующий капитал превысит начальный в 4 раза. При том же сроке и полном ежегодном реинвестировании сумма вложений увеличится в 17,5 раз (!!). Поскольку в формуле расчета сложного процента количество периодов начислений является показателем степени, оно оказывает наибольшее влияние на сумму накоплений. Причем чем больше это значение, тем заметнее становится разница между простым и сложным процентом. Иначе говоря, при инвестициях на 1 год влияние сложного процента будет минимальным, а при инвестировании на 10-20 лет - максимальным. Известный факт, что гениальный физик Альберт Эйнштейн назвал величайшим изобретением человечества не какое-либо из технических достижений, а именно сложный процент. 🧠

Облигации и сложный процент 🤝

Облигации лучше всех рыночных инструментов подходят для реализации сложного процента, ибо имеют максимально частые выплаты купонного дохода. В последнее время стандартом стал ежемесячный купонный период, что сопоставимо с частотой получения зарплаты. Плюс они дают возможность зафиксировать купонный доход на длительный срок, например ОФЗ 26243 сейчас позволит получать ~14% в ближайшие 13 лет. Мы сейчас намеренно абстрагируемся от изменения тела ОФЗ и ведём речь только про купонные выплаты. Никаких банковских вкладов на такой срок не существует в принципе (до востребования не считаем). Равно, как и нет никаких дивидендных историй на российском рынке акций, которые могли бы обеспечить стабильность выплат на таком временно горизонте. 💯

➡️ Продолжение по ссылке ⬅️

#обучение

Простыми словами, сложный процент – это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды. Основное преимущество инвестиций со сложным процентом состоит в том, что регулярное реинвестирование прибыли увеличивает доходность финансового актива и позволяет заработать еще больше в будущем. Механизм сложного процента действует по подобию снежного кома: инвестиции приносят доход, который в свою очередь также вкладывается и создает уже новый дополнительный доход. Чтобы получать эффект сложного процента от своих инвестиций, дополнительных стратегий или особых экономических знаний не требуется. Достаточно реинвестировать доходы, а не тратить их.

Как работает сложный процент? ⚙️

Например, при инвестициях 10% годовых и простом проценте каждые 10 лет инвестор получает доход равный сумме первоначальных вложений. Таким образом, за 30 лет доход результирующий капитал превысит начальный в 4 раза. При том же сроке и полном ежегодном реинвестировании сумма вложений увеличится в 17,5 раз (!!). Поскольку в формуле расчета сложного процента количество периодов начислений является показателем степени, оно оказывает наибольшее влияние на сумму накоплений. Причем чем больше это значение, тем заметнее становится разница между простым и сложным процентом. Иначе говоря, при инвестициях на 1 год влияние сложного процента будет минимальным, а при инвестировании на 10-20 лет - максимальным. Известный факт, что гениальный физик Альберт Эйнштейн назвал величайшим изобретением человечества не какое-либо из технических достижений, а именно сложный процент. 🧠

Облигации и сложный процент 🤝

Облигации лучше всех рыночных инструментов подходят для реализации сложного процента, ибо имеют максимально частые выплаты купонного дохода. В последнее время стандартом стал ежемесячный купонный период, что сопоставимо с частотой получения зарплаты. Плюс они дают возможность зафиксировать купонный доход на длительный срок, например ОФЗ 26243 сейчас позволит получать ~14% в ближайшие 13 лет. Мы сейчас намеренно абстрагируемся от изменения тела ОФЗ и ведём речь только про купонные выплаты. Никаких банковских вкладов на такой срок не существует в принципе (до востребования не считаем). Равно, как и нет никаких дивидендных историй на российском рынке акций, которые могли бы обеспечить стабильность выплат на таком временно горизонте. 💯

➡️ Продолжение по ссылке ⬅️

#обучение

{kind=link}

🔥77👍52💯15❤12

Что делать с флоатерами ? 🤔

На мой взгляд, риск длинного флоатера всегда был круче ОФЗ) Сейчас они валятся на ожидании быстрого снижения ставки. Также, как и в прошлом году топили фикс, а теперь он растёт. Как говорится, что фиксу хорошо, то флоатеру - смерть 😀

Как в прошлом году флоатер был "тренд", так и сейчас "антитренд". И очевидно, что рынок уже перестарался. На мой взгляд, большинство коротких бумаг (до конца 2026 года) и с хорошей премией (не ниже 3 п.п) вполне можно оставить в портфеле. Тем более, если они в минусе. Равно, как и новые короткие бумаги хороших рейтингов (не ниже BBB+) с премией в +6 п.п к ключевой ставке. Сейчас их разница в доходности с фиксом уже неоправданно велика, и не факт, что ставку понизят так быстро и сильно 🤷♂️.

Более длинные бумаги нужно было продавать, конечно, раньше или вообще не брать. Если ставка пойдёт активно вниз в 2026 году, то их успеют ещё укатать по телу, ибо длина выпусков позволит. Вверх флоатеры при текущей риторике ЦБ уже не пойдут - только по cроку теперь, к погашению или оферте ⏳.

#флоатеры

На мой взгляд, риск длинного флоатера всегда был круче ОФЗ) Сейчас они валятся на ожидании быстрого снижения ставки. Также, как и в прошлом году топили фикс, а теперь он растёт. Как говорится, что фиксу хорошо, то флоатеру - смерть 😀

Как в прошлом году флоатер был "тренд", так и сейчас "антитренд". И очевидно, что рынок уже перестарался. На мой взгляд, большинство коротких бумаг (до конца 2026 года) и с хорошей премией (не ниже 3 п.п) вполне можно оставить в портфеле. Тем более, если они в минусе. Равно, как и новые короткие бумаги хороших рейтингов (не ниже BBB+) с премией в +6 п.п к ключевой ставке. Сейчас их разница в доходности с фиксом уже неоправданно велика, и не факт, что ставку понизят так быстро и сильно 🤷♂️.

Более длинные бумаги нужно было продавать, конечно, раньше или вообще не брать. Если ставка пойдёт активно вниз в 2026 году, то их успеют ещё укатать по телу, ибо длина выпусков позволит. Вверх флоатеры при текущей риторике ЦБ уже не пойдут - только по cроку теперь, к погашению или оферте ⏳.

#флоатеры

{kind=link}

👍118🔥14❤13👏8

{kind=link}

Ответы на вопросы подписчиков 💬

Вопрос

Брокеры мухлюют с книгой заявок (Балт Лизинг)? Как проверить дату окончания приема заявок? Фикс на 10 лет или есть оферты/амортизации? Где смотреть детали выпуска?

Ответ

Они не мухлюют, это их прибыль. Ваши бесплатные деньги, которые собрали, она кладут в условную Ликвидность и зарабатывают ежедневно, а в день официальной (!) книги снимают и подают организатору. Бесплатные деньги = хороший профит. Зачем инвесторы дают возможность заработать брокеру и сами не получают процент в Ликвидности и других инструментах, я просто не понимаю. Обязательно проверяйте дату официальной (!) книги на Финаме или в скринере.

Брокер не закрывает книгу, равно, как и не открывает её. Он такой же участник, как и вы. Книгу открывает и закрывает Организатор размещения. Все заявки собирает он. Брокер просто передаточное звено.

Если нет платных подписок (Cbonds, Rusbonds), то смотрите детали выпуска на Финаме. Там наиболее оперативная и верная информация.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос

Есть риск невыплаты купона 19 марта с последующим резким падением на этом для Борца? Рекомендуете прикрыть часть позиции (довольно большая)?

Ответ

Скорее выросла вероятность того, что облигационеров ДФФ и Борца так или иначе кинут, а компании будут дальше работать без долгов под государственным крылом.

Не могу ничего рекомендовать в этой ситуации. Если набирали по номиналу и риски не реализуются, то будет обидно потерять деньги. Если сейчас не продать и будет дефолт, то будет ещё обиднее.

С точки зрения риск-менеджмента, если поза большая, то надо резать пока дают 70%. Возможно оставить часть, как ставку на позитивный сценарий. Могу только сказать, что многие опытные ребята кто заходил в Борца спекулятивно, эвакуировались из позиции на этой новости.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос

Какое мнение по Уральской стали после снижения рейтинга и негативного прогноза? Не пора ли выходить?

Ответ

Сейчас рынок переставит доходность эмитента в А или А-. Там 27-28% доходность, плюс паника. Соответственно, может ещё поснижаться. Но немного 2-4 п.п максимум.

Если негативный прогноз реализуется станут A-. Вы для себя решите, пугает вас эмитент с таким рейтингом ? Если пугает, то продавайте. Если нет, то можно держать с учётом вышеописанного потенциала снижения. Понятно, что дефолтом тут не пахнет.

📚 Это лишь небольшая доля информации из нашего сервиса для инвесторов - UNITY.

#ответы

Вопрос

Брокеры мухлюют с книгой заявок (Балт Лизинг)? Как проверить дату окончания приема заявок? Фикс на 10 лет или есть оферты/амортизации? Где смотреть детали выпуска?

Ответ

Они не мухлюют, это их прибыль. Ваши бесплатные деньги, которые собрали, она кладут в условную Ликвидность и зарабатывают ежедневно, а в день официальной (!) книги снимают и подают организатору. Бесплатные деньги = хороший профит. Зачем инвесторы дают возможность заработать брокеру и сами не получают процент в Ликвидности и других инструментах, я просто не понимаю. Обязательно проверяйте дату официальной (!) книги на Финаме или в скринере.

Брокер не закрывает книгу, равно, как и не открывает её. Он такой же участник, как и вы. Книгу открывает и закрывает Организатор размещения. Все заявки собирает он. Брокер просто передаточное звено.

Если нет платных подписок (Cbonds, Rusbonds), то смотрите детали выпуска на Финаме. Там наиболее оперативная и верная информация.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос

Есть риск невыплаты купона 19 марта с последующим резким падением на этом для Борца? Рекомендуете прикрыть часть позиции (довольно большая)?

Ответ

Скорее выросла вероятность того, что облигационеров ДФФ и Борца так или иначе кинут, а компании будут дальше работать без долгов под государственным крылом.

Не могу ничего рекомендовать в этой ситуации. Если набирали по номиналу и риски не реализуются, то будет обидно потерять деньги. Если сейчас не продать и будет дефолт, то будет ещё обиднее.

С точки зрения риск-менеджмента, если поза большая, то надо резать пока дают 70%. Возможно оставить часть, как ставку на позитивный сценарий. Могу только сказать, что многие опытные ребята кто заходил в Борца спекулятивно, эвакуировались из позиции на этой новости.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос

Какое мнение по Уральской стали после снижения рейтинга и негативного прогноза? Не пора ли выходить?

Ответ

Сейчас рынок переставит доходность эмитента в А или А-. Там 27-28% доходность, плюс паника. Соответственно, может ещё поснижаться. Но немного 2-4 п.п максимум.

Если негативный прогноз реализуется станут A-. Вы для себя решите, пугает вас эмитент с таким рейтингом ? Если пугает, то продавайте. Если нет, то можно держать с учётом вышеописанного потенциала снижения. Понятно, что дефолтом тут не пахнет.

📚 Это лишь небольшая доля информации из нашего сервиса для инвесторов - UNITY.

#ответы

👍136❤13🔥11🤔3

⚡️Инвесторы дуреют от апсайдов

Жор инвесторов на рынке первичных размещений продолжается, но близок к своему апогею на мой взгляд. На вчерашнем размещении долларового ЮГК объём размещения был увеличен в 4 (!!) раза до 200 m$. По неофициальной информации будет двойная аллокация - по всем заявкам поданным после 12-30 дадут только 10% (!!), "ранним пташкам" с заявками до 12-30 дадут 51% от заявки.

Это говорит об огромном количестве в первую очередь "горячих" спекулятивных денег, которые почувствовав запах апсайда 🚀прыгают из одного размещения в другое и тренд этот набирает популярность. Основной вопрос - как долго мы будем видеть ценовой апсайд по каждому размещению ? Как только апсайды испарятся, то и маржинальные спекулянты поумерят свой пыл и мы перестанем видеть постоянное сильное увеличение объёма и снижение купона, что определённо пойдёт на пользу долгосрочным инвесторам, которые готовы держать бумагу, дольше нескольких дней или часов.

#мысли

Жор инвесторов на рынке первичных размещений продолжается, но близок к своему апогею на мой взгляд. На вчерашнем размещении долларового ЮГК объём размещения был увеличен в 4 (!!) раза до 200 m$. По неофициальной информации будет двойная аллокация - по всем заявкам поданным после 12-30 дадут только 10% (!!), "ранним пташкам" с заявками до 12-30 дадут 51% от заявки.

Это говорит об огромном количестве в первую очередь "горячих" спекулятивных денег, которые почувствовав запах апсайда 🚀прыгают из одного размещения в другое и тренд этот набирает популярность. Основной вопрос - как долго мы будем видеть ценовой апсайд по каждому размещению ? Как только апсайды испарятся, то и маржинальные спекулянты поумерят свой пыл и мы перестанем видеть постоянное сильное увеличение объёма и снижение купона, что определённо пойдёт на пользу долгосрочным инвесторам, которые готовы держать бумагу, дольше нескольких дней или часов.

#мысли

{kind=link}

👍129🔥24🤔9❤6

❗️Техдефлот в Борце

Вчера ООО"Борец Капитал" не выплатило купонный доход за 15-й купонный период по облигациям серии 001Р-02 (RU000A107BR1). Обязательство перед владельцами ценных бумаг не исполнено по причине вынесения Арбитражным судом Калининградской области определения о принятии обеспечительных мер от 05.02.2025 года и определения об отказе в удовлетворении ходатайства о частичной отмене обеспечительных мер от 19.02.2025 года, в силу которых наложен запрет на операции, связанные с перечислением денежных средств, предназначенных для исполнения обязательства по выплате очередного процентного дохода по облигациям. Размер не исполненного обязательства составляет почти 151 миллион рублей.

Для меня это не стало новостью, на прошлой неделя я писал, что ДФФ и Борец не интересны с текущими доходностями. Отмечу стойкость стаканов Борца, даже дефолтного флоатера, где продолжается откуп и котировки не ушли ниже 70% от номинала. ЗО держится около 60% от номинала, что всё ещё дорого для компании в техдефолте. Пожелаю удачи спекулянтам и холдерам компании со стальными нервами, но остальным инвесторам стоит держаться от этой истории подальше.

Примечательно, что Борец имел достаточно высокий кредитный рейтинг AA-, благодаря чему его бумаги были в портфелях многих управляющих компаний (УК) и фондов. В частности популярный фонд Т-банка - TBRU имеет долю в 1,5% от СЧА в Борце. А УК "Первая" до сих пор держит в своем фонде "Еврооблигации" почти 5% от СЧА в ЗО Домодедово. Вероятно, что есть и другие примеры наличия этих бумаг в портфелях прочих УК и облигационных Фондов. Если вы пользуетесь услугами УК или фондов целесообразно уточнить эту информацию, ибо в случае дефлолта бумаги Борца и ДФФ будут списаны почти "в ноль", что принесёт прямой убыток фонду и снизит стоимость пая.

Равно, как и не стоит строить иллюзий по поводу "профессионального " управления Вашим портфеле в случае УК и Фондов. В любом случае всё определяется квалификацией и уровнем знаний конкретного управляющего или его команды, а частный инвестор должен понимать, что за красивым фасадом УК могут находится люди с невысоким уровнем профессионализма. Тем более они работают в основном за комиссии от СЧА и им не так важен итоговый результат портфеля в принципе.

#борец

Вчера ООО"Борец Капитал" не выплатило купонный доход за 15-й купонный период по облигациям серии 001Р-02 (RU000A107BR1). Обязательство перед владельцами ценных бумаг не исполнено по причине вынесения Арбитражным судом Калининградской области определения о принятии обеспечительных мер от 05.02.2025 года и определения об отказе в удовлетворении ходатайства о частичной отмене обеспечительных мер от 19.02.2025 года, в силу которых наложен запрет на операции, связанные с перечислением денежных средств, предназначенных для исполнения обязательства по выплате очередного процентного дохода по облигациям. Размер не исполненного обязательства составляет почти 151 миллион рублей.

Для меня это не стало новостью, на прошлой неделя я писал, что ДФФ и Борец не интересны с текущими доходностями. Отмечу стойкость стаканов Борца, даже дефолтного флоатера, где продолжается откуп и котировки не ушли ниже 70% от номинала. ЗО держится около 60% от номинала, что всё ещё дорого для компании в техдефолте. Пожелаю удачи спекулянтам и холдерам компании со стальными нервами, но остальным инвесторам стоит держаться от этой истории подальше.

Примечательно, что Борец имел достаточно высокий кредитный рейтинг AA-, благодаря чему его бумаги были в портфелях многих управляющих компаний (УК) и фондов. В частности популярный фонд Т-банка - TBRU имеет долю в 1,5% от СЧА в Борце. А УК "Первая" до сих пор держит в своем фонде "Еврооблигации" почти 5% от СЧА в ЗО Домодедово. Вероятно, что есть и другие примеры наличия этих бумаг в портфелях прочих УК и облигационных Фондов. Если вы пользуетесь услугами УК или фондов целесообразно уточнить эту информацию, ибо в случае дефлолта бумаги Борца и ДФФ будут списаны почти "в ноль", что принесёт прямой убыток фонду и снизит стоимость пая.

Равно, как и не стоит строить иллюзий по поводу "профессионального " управления Вашим портфеле в случае УК и Фондов. В любом случае всё определяется квалификацией и уровнем знаний конкретного управляющего или его команды, а частный инвестор должен понимать, что за красивым фасадом УК могут находится люди с невысоким уровнем профессионализма. Тем более они работают в основном за комиссии от СЧА и им не так важен итоговый результат портфеля в принципе.

#борец

👍143😱23🔥12😐7

Forwarded from Invest Era

{kind=link}

Как Трамп повлияет на рынок на следующей неделе?

🔎 Этот и другие вопросы мы разобрали на Unity на этой неделе:

1️⃣ Выгоды Совкомфлота при урегулировании конфликта?

2️⃣ Распадская зафиксировала убыток. Какие еще могут быть драйверы, пока цены на уголь низкие?

3️⃣ Аптеки 36 и 6 – насколька адекватна оценка и стоит ли ждать изменений?

4️⃣ Циан – к идее покупки под дивиденды добавляется еще одна

5️⃣ Россети Ленэнерго – одна из лучших дивидендных историй теряет популярность?

6️⃣ ВТБ превзошел прогноз прибыли. Что ждет банк в 2025

7️⃣ Черкизово – сколько прибыли заработает в 2025 и какими могут быть дивиденды?

8️⃣ О чем говорят результаты Самолет Плюс?

9️⃣ Совкомбанк слабо начал год. При каком раскладе стоит ждать дальнейшего роста котировок?

🔟 Продолжит ли расти Яндекс?

📈 Ideas

🇷🇺 В спекулятивном портфеле РФ:

За месяц удалось обогнать индекс более чем в два раза за счет своевременного использования плеча. Также немаловажную роль сыграл грамотный выбор активов для покупки: акцент делался в первую очередь на бенефициарах завершения СВО и ряде неочевидных акций.

🇷🇺 В долгосрочном портфеле РФ:

Портфель к началу февраля был подготовлен к различным сценариям (в том числе негативным) - реализовался самый позитивный вариант, поэтому в рамках месяца отстал от индекса. В частности из-за Газпрома, который выдал очень сильный перфоманс и занимает очень большую долю в индексе.

Мы провели ряд стратегически важных ребалансировок, адаптировав портфель под новые вводные, и начали сокращать разрыв с индексом к концу месяца. На длинной дистанции портфель традиционно обгоняет рынок.

📍 Приобрести подписку

📍 Задать вопрос

🔎 Этот и другие вопросы мы разобрали на Unity на этой неделе:

1️⃣ Выгоды Совкомфлота при урегулировании конфликта?

2️⃣ Распадская зафиксировала убыток. Какие еще могут быть драйверы, пока цены на уголь низкие?

3️⃣ Аптеки 36 и 6 – насколька адекватна оценка и стоит ли ждать изменений?

4️⃣ Циан – к идее покупки под дивиденды добавляется еще одна

5️⃣ Россети Ленэнерго – одна из лучших дивидендных историй теряет популярность?

6️⃣ ВТБ превзошел прогноз прибыли. Что ждет банк в 2025

7️⃣ Черкизово – сколько прибыли заработает в 2025 и какими могут быть дивиденды?

8️⃣ О чем говорят результаты Самолет Плюс?

9️⃣ Совкомбанк слабо начал год. При каком раскладе стоит ждать дальнейшего роста котировок?

🔟 Продолжит ли расти Яндекс?

📈 Ideas

🇷🇺 В спекулятивном портфеле РФ:

За месяц удалось обогнать индекс более чем в два раза за счет своевременного использования плеча. Также немаловажную роль сыграл грамотный выбор активов для покупки: акцент делался в первую очередь на бенефициарах завершения СВО и ряде неочевидных акций.

🇷🇺 В долгосрочном портфеле РФ:

Портфель к началу февраля был подготовлен к различным сценариям (в том числе негативным) - реализовался самый позитивный вариант, поэтому в рамках месяца отстал от индекса. В частности из-за Газпрома, который выдал очень сильный перфоманс и занимает очень большую долю в индексе.

Мы провели ряд стратегически важных ребалансировок, адаптировав портфель под новые вводные, и начали сокращать разрыв с индексом к концу месяца. На длинной дистанции портфель традиционно обгоняет рынок.

📍 Приобрести подписку

📍 Задать вопрос

👍49❤6🔥3👏2

{kind=link}

Расчёт доходности облигаций 📈

Что такое YTM? 🧐

Существует несколько вариантов расчёта доходностей облигаций, и сегодня мы разберём самые популярные. Во-первых, это YTM или Эффективная доходность к погашению. Это ключевой финансовый показатель, который представляет собой общую доходность, которую инвестор может получить, если облигация будет удерживаться до погашения. Она выражается в виде годовой процентной ставки и учитывает текущую рыночную цену облигации, купонные выплаты и оставшееся время до погашения. По сути, YTM помогает инвесторам понять потенциальную прибыльность облигации по сравнению с другими вариантами.

Нюансы расчета YTM 💬

Долгое время в инвестиционном сообществе ведутся дискуссии о целесообразности и методике расчёта YTM, например, обязательно ли она должна включать в себя реинвестирование полученных купонов. Равно как и наличие факторов, которые увеличивают YTM "техническим" путём, например, ежемесячные купонные выплаты, частая амортизация и т.д. Я не буду вдаваться в разбор деталей расчёта YTM, но отмечу один важный момент - до сих пор не придумали ничего лучше для сравнения облигационных выпусков между собой на рынке. Поэтому, несмотря на недостатки YTM, стоит признать её за стандарт для сравнения доходностей облигаций. С пониманием, что есть несколько важных моментов, которые надо знать инвесторам. Первое - YTM предполагает погашение облигации по номиналу. Если продать бумагу до погашения, доходность будет другой. Второе - YTM не учитывает налоги, комиссии и прочие сборы. На рынке есть множество калькуляторов YTM, которые помогут посчитать доходность облигаций, но мне больше нравится первоисточник - калькулятор на сайте Мосбиржи, который в большинстве случаев выдаёт наиболее полную и корректную информацию.

Текущая доходность 💰

Второй вид часто используемой доходности - текущая доходность или отношение годовых выплат купона к текущей рыночной стоимости облигации. Например, есть облигация с купоном в 20% годовых, которая торгуется за 90% от номинала. Соответственно, текущая доходность составит 22,2% годовых (200 руб годовой купон / 90% от номинала). Как мы видим, текущая доходность не предполагает удержание до погашения и учитывает только купонную выплату. Она может использоваться в случаях, когда вложения рассматриваются на короткий промежуток времени. В этой ситуации изменением рыночной цены иногда можно пренебречь.

Купонная доходность 🏷

И третий вид доходности - купонная доходность. По сути, это просто величина купона. Если купон по облигации составляет 20%, то и купонная доходность будет аналогичная. Поскольку больше не учитываются никакие факторы, то это самая поверхностная и бесполезная оценка доходности облигации на рынке.

#обучение 📚

Что такое YTM? 🧐

Существует несколько вариантов расчёта доходностей облигаций, и сегодня мы разберём самые популярные. Во-первых, это YTM или Эффективная доходность к погашению. Это ключевой финансовый показатель, который представляет собой общую доходность, которую инвестор может получить, если облигация будет удерживаться до погашения. Она выражается в виде годовой процентной ставки и учитывает текущую рыночную цену облигации, купонные выплаты и оставшееся время до погашения. По сути, YTM помогает инвесторам понять потенциальную прибыльность облигации по сравнению с другими вариантами.

Нюансы расчета YTM 💬

Долгое время в инвестиционном сообществе ведутся дискуссии о целесообразности и методике расчёта YTM, например, обязательно ли она должна включать в себя реинвестирование полученных купонов. Равно как и наличие факторов, которые увеличивают YTM "техническим" путём, например, ежемесячные купонные выплаты, частая амортизация и т.д. Я не буду вдаваться в разбор деталей расчёта YTM, но отмечу один важный момент - до сих пор не придумали ничего лучше для сравнения облигационных выпусков между собой на рынке. Поэтому, несмотря на недостатки YTM, стоит признать её за стандарт для сравнения доходностей облигаций. С пониманием, что есть несколько важных моментов, которые надо знать инвесторам. Первое - YTM предполагает погашение облигации по номиналу. Если продать бумагу до погашения, доходность будет другой. Второе - YTM не учитывает налоги, комиссии и прочие сборы. На рынке есть множество калькуляторов YTM, которые помогут посчитать доходность облигаций, но мне больше нравится первоисточник - калькулятор на сайте Мосбиржи, который в большинстве случаев выдаёт наиболее полную и корректную информацию.

Текущая доходность 💰

Второй вид часто используемой доходности - текущая доходность или отношение годовых выплат купона к текущей рыночной стоимости облигации. Например, есть облигация с купоном в 20% годовых, которая торгуется за 90% от номинала. Соответственно, текущая доходность составит 22,2% годовых (200 руб годовой купон / 90% от номинала). Как мы видим, текущая доходность не предполагает удержание до погашения и учитывает только купонную выплату. Она может использоваться в случаях, когда вложения рассматриваются на короткий промежуток времени. В этой ситуации изменением рыночной цены иногда можно пренебречь.

Купонная доходность 🏷

И третий вид доходности - купонная доходность. По сути, это просто величина купона. Если купон по облигации составляет 20%, то и купонная доходность будет аналогичная. Поскольку больше не учитываются никакие факторы, то это самая поверхностная и бесполезная оценка доходности облигации на рынке.

#обучение 📚

👍148❤17🔥8🤔6

{kind=link}

Первичные размещения

ЭР-Телеком Холдинг

Ключевые моменты: Очень крупный объём погашений в этом году (27 млрд. руб) настораживает. Вероятно это будет далеко не первый выход эмитента на первичку. Могли бы дать и больше премию к вторичке, но не захотели. Сейчас эмитенты находятся в состоянии "съедят и так", поэтому уже перешли к экономии на предлагаемой купонной доходности. Тем не менее, при сохранении купона выше 25% спекулятивный потенциал остаётся, но в холд я держать бы не стал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АПРИ

Ключевые моменты: Компания, как "серийный заёмщик" не могла пройти мимо текущего жора и предлагает 32% на год. Купон хороший, но объём значительный, что может несколько снизить апсайд. Можно рассматривать, строго как спекулятивную историю, ибо "пирамида" финансирования в компании продолжает расти и держится на возможности рефинансирования своих долгов. При любых сложностях с этим, результат для "холдеров" может быть весьма плачевным.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Эконом Лизинг

Ключевые моменты: Очень маленький объём размещения и сохранение купона выше 27% позволяют рассчитывать на апсайд. Call-оферта портит условия, равно, как и общеизвестные проблемы в лизингах, что особенно болезненно для небольших компаний, как Эконом.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Джи Групп

Ключевые моменты: Неплохой срок без оферт, известный и открытый эмитент, рыночный купон. Честные условия, но без премии к рынку.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Селигдар

Ключевые моменты: Есть вопросы к надёжности эмитента. Премия к вторичке присутствует, но может испариться при снижении купона ниже 23,7%, что вероятно. В целом тоже выпуск "ни рыба, ни мясо" и интереса особого не представляет.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МВ Финанс (М.ВИДЕО)

Ключевые моменты: Есть очень большие вопросы к надёжности эмитента. При этом выходят вообще без премии. Напомню, что ещё пару месяцев назад выпуски компании торговались с доходностями по 40-50% годовых, но у рынка короткая память. Текущий выпуск рассчитан "на глупость рынка" по другому и не скажешь.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

О’КЕЙ

Ключевые моменты: Короткий срок до оферты, но купон не ниже 25% подразумевает ограниченный ценовой апсайд. Эмитент также недавно возглавлял топ по доходности в своём рейтинге, хотя ситуация с надёжностью многократно лучше, чем в М.Видео. Очевидной премии к вторичке также нет, плюс слишком короткий срок до оферты ограничивает привлекательность для долгосрока.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Асфальтобетонный завод №1 (АБЗ)

Ключевые моменты: Флоатеры не в чести у рынка сейчас, тем более 3-х летние. Да, амортизация и высокий начальный спред несколько сгладят негативный эффект, но этого недостаточно для участия.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Роделен

Ключевые моменты: Лучшее размещение этой недели. Честная длина на 5 лет. Амортизация с началом через 2 года снизит дюрацию, но при купоне не ниже 25,5% возможен апсайд. Можно рассматривать, как рисковую (см.рейтинг) и агрессивную ставку на снижение КС на горизонте 2026-2027 года. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#первичка

ЭР-Телеком Холдинг

Ключевые моменты: Очень крупный объём погашений в этом году (27 млрд. руб) настораживает. Вероятно это будет далеко не первый выход эмитента на первичку. Могли бы дать и больше премию к вторичке, но не захотели. Сейчас эмитенты находятся в состоянии "съедят и так", поэтому уже перешли к экономии на предлагаемой купонной доходности. Тем не менее, при сохранении купона выше 25% спекулятивный потенциал остаётся, но в холд я держать бы не стал.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АПРИ

Ключевые моменты: Компания, как "серийный заёмщик" не могла пройти мимо текущего жора и предлагает 32% на год. Купон хороший, но объём значительный, что может несколько снизить апсайд. Можно рассматривать, строго как спекулятивную историю, ибо "пирамида" финансирования в компании продолжает расти и держится на возможности рефинансирования своих долгов. При любых сложностях с этим, результат для "холдеров" может быть весьма плачевным.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Эконом Лизинг

Ключевые моменты: Очень маленький объём размещения и сохранение купона выше 27% позволяют рассчитывать на апсайд. Call-оферта портит условия, равно, как и общеизвестные проблемы в лизингах, что особенно болезненно для небольших компаний, как Эконом.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Джи Групп

Ключевые моменты: Неплохой срок без оферт, известный и открытый эмитент, рыночный купон. Честные условия, но без премии к рынку.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Селигдар

Ключевые моменты: Есть вопросы к надёжности эмитента. Премия к вторичке присутствует, но может испариться при снижении купона ниже 23,7%, что вероятно. В целом тоже выпуск "ни рыба, ни мясо" и интереса особого не представляет.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МВ Финанс (М.ВИДЕО)

Ключевые моменты: Есть очень большие вопросы к надёжности эмитента. При этом выходят вообще без премии. Напомню, что ещё пару месяцев назад выпуски компании торговались с доходностями по 40-50% годовых, но у рынка короткая память. Текущий выпуск рассчитан "на глупость рынка" по другому и не скажешь.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

О’КЕЙ

Ключевые моменты: Короткий срок до оферты, но купон не ниже 25% подразумевает ограниченный ценовой апсайд. Эмитент также недавно возглавлял топ по доходности в своём рейтинге, хотя ситуация с надёжностью многократно лучше, чем в М.Видео. Очевидной премии к вторичке также нет, плюс слишком короткий срок до оферты ограничивает привлекательность для долгосрока.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Асфальтобетонный завод №1 (АБЗ)

Ключевые моменты: Флоатеры не в чести у рынка сейчас, тем более 3-х летние. Да, амортизация и высокий начальный спред несколько сгладят негативный эффект, но этого недостаточно для участия.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Роделен

Ключевые моменты: Лучшее размещение этой недели. Честная длина на 5 лет. Амортизация с началом через 2 года снизит дюрацию, но при купоне не ниже 25,5% возможен апсайд. Можно рассматривать, как рисковую (см.рейтинг) и агрессивную ставку на снижение КС на горизонте 2026-2027 года. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#первичка

👍205❤20🔥15💊1

{kind=link}

Оферты

❗️РОССЕЛЬХОЗБАНК-БO-14-002P (RU000A103N84)

Дата: с 28 февраля до 06 марта 🕒

Новый купон: 21,7% 🟢

Купонный период: Полгода

Следующая оферта/погашение: 08.09.2025

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не напрягают частые оферты (почти на каждом купоне) и выплата купона раз в полгода.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️РОСТЕЛЕКОМ-001Р-04R (RU000A0ZYYE3)

Дата: с 02 марта до 06 марта 🕒

Новый купон: 20,5% 🟢

Купонный период: Полгода

Следующая оферта/погашение: 12.03.2026

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не напрягают частые оферты и выплата купона раз в полгода.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ТРАНСФИН-М-БО-41 (RU000A0JVS36)

Дата: с 27 февраля до 05 марта 🕒

Новый купон: 17% 🔴

Купонный период: Полгода

Следующая оферта/погашение: 03.09.2025

👉 С учётом рейтинга эмитента в A- новый купон намного ниже рынка. Стоит продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

❗️РОССЕЛЬХОЗБАНК-БO-14-002P (RU000A103N84)

Дата: с 28 февраля до 06 марта 🕒

Новый купон: 21,7% 🟢

Купонный период: Полгода

Следующая оферта/погашение: 08.09.2025

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не напрягают частые оферты (почти на каждом купоне) и выплата купона раз в полгода.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️РОСТЕЛЕКОМ-001Р-04R (RU000A0ZYYE3)

Дата: с 02 марта до 06 марта 🕒

Новый купон: 20,5% 🟢

Купонный период: Полгода

Следующая оферта/погашение: 12.03.2026

👉 Эмитент не хочет приноса по оферте и поставил вполне рыночный купон. Можно оставлять в портфелях, если не напрягают частые оферты и выплата купона раз в полгода.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ТРАНСФИН-М-БО-41 (RU000A0JVS36)

Дата: с 27 февраля до 05 марта 🕒

Новый купон: 17% 🔴

Купонный период: Полгода

Следующая оферта/погашение: 03.09.2025

👉 С учётом рейтинга эмитента в A- новый купон намного ниже рынка. Стоит продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

👍114🔥10❤5

Изменение рейтингов

ООО «Ультра»

Рейтинг: Подтверждён ССС

Прогноз: Изменён со Стабильный на Позитивный

Агентство: НРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО «СИБУР Холдинг»

Рейтинг: Подтверждён AAA

Прогноз: Изменён со Стабильный на Развивающийся

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "АСПЭК-Домстрой"

Рейтинг: Понижен с BB до BB-

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "Лента"

Рейтинг: Подтверждён AA

Прогноз: Изменён со Стабильный на Позитивный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

ООО «Ультра»

Рейтинг: Подтверждён ССС

Прогноз: Изменён со Стабильный на Позитивный

Агентство: НРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО «СИБУР Холдинг»

Рейтинг: Подтверждён AAA

Прогноз: Изменён со Стабильный на Развивающийся

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "АСПЭК-Домстрой"

Рейтинг: Понижен с BB до BB-

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "Лента"

Рейтинг: Подтверждён AA

Прогноз: Изменён со Стабильный на Позитивный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

👍108🔥18

{kind=link}

Оферты в облигациях. Виды и особенности 💡

Что такое оферта? 🤔

Оферта – это предложение провести досрочное погашение ценных бумаг по заранее оговоренной цене. Этим правом обладает либо эмитент, либо держатель облигации в зависимости от типа оферты. Информация об оферте и других нюансах прописана в проспекте ценных бумаг, который выпускается при эмиссии облигаций. Отзыв или требование о погашении можно произвести только в заранее установленное время. При покупке облигации инвестор должен уточнить факт наличия оферты и её тип (об этом ниже). Проще всего это сделать на карточке эмитента, например, в Финаме, либо же можно воспользоваться всевозможными скринерами облигаций, которые также показывают наличие оферт. Все оферты можно разделить на две категории: оферта с Put-опционом (put-оферта) и Call-опционом (call-оферта).

Put-оферта: право инвестора 🙋

Put-оферта, ещё её называют безотзывной — в дату оферты инвестор может по желанию предъявить облигацию к погашению или оставить её до следующей оферты или погашения. Соответственно, эмитент обязан выкупить все предъявленные инвесторами облигации. Простыми словами, эмитент обязан (!) в заранее определённую дату выкупить свои облигации, а инвестор может предъявлять свои бумаги к выкупу или нет по своему желанию (!). Такой тип оферты является наиболее распространенным на российском рынке. Оферта позволяет инвестору высвободить средства при досрочном погашении для реинвестирования и застраховаться от рисков, связанных с длительным владением облигацией. В первую очередь это ценовой риск, когда к дате оферты цена облигации всегда стремится к номиналу, ибо выкуп бумаг пройдёт именно по 100% от номинала, если иное отдельно не оговорено эмитентом, но это редкие случаи, и мы не будем на них останавливаться.

На что обратить внимание при Put-оферте? 🧐

1️⃣ Во-первых, на новую ставку купона и период, на который она будет установлена. Большинство эмитентов ставят околорыночный купон, но есть компании, которые хотят сократить свой долг и выкупить как можно больше бумаг на оферте. В таком случае они ставят купон ниже рынка, чтобы максимально забрать свой выпуск. Однако есть и "хитроумные" эмитенты, которые сознательно устанавливают купон в 0,01% годовых, зная, что их выпуск максимально распылён среди частных инвесторов и большинство из них "проспит" оферту. В таком случае им приносят, например, 50% выпуска, они выкупают этот объём, а вторая половина долга становится для эмитента де-факто бесплатными деньгами. После закрытия окна оферты "тело" таких бумаг обваливается на десятки процентов, а инвестор "запирается" в бумаге до погашения или новой оферты. Естественно, задача инвестора - "не проспать" этот момент и предъявить бумаги к выкупу или продать в стакан за несколько дней до оферты.

2️⃣ Во-вторых, после оглашения ставки нового купона, который становится известен примерно за 5-10 дней до начала оферты, инвестор должен заново оценить привлекательность бумаги с учётом новой ставки и периода, на который установлен купон.

3️⃣ В-третьих, put-оферта, как и погашение, всегда дополнительный кредитный риск для эмитента, потому что ему необходимо разово выплатить значительные средства, намного превышающие купонную выплату. В основном этот риск касается небольших эмитентов нижних рейтингов, которые могут попасть в неблагоприятные рыночные условия и/или потерять доступ к ликвидности. Было множество примеров, когда небольшой эмитент платил купон, но объявлял дефолт на оферте или значительной амортизации. Стоит учитывать этот момент при работе с низкими рейтингами.

Продолжение про Call-оферты завтра... ➡️

#обучение 📚

Что такое оферта? 🤔

Оферта – это предложение провести досрочное погашение ценных бумаг по заранее оговоренной цене. Этим правом обладает либо эмитент, либо держатель облигации в зависимости от типа оферты. Информация об оферте и других нюансах прописана в проспекте ценных бумаг, который выпускается при эмиссии облигаций. Отзыв или требование о погашении можно произвести только в заранее установленное время. При покупке облигации инвестор должен уточнить факт наличия оферты и её тип (об этом ниже). Проще всего это сделать на карточке эмитента, например, в Финаме, либо же можно воспользоваться всевозможными скринерами облигаций, которые также показывают наличие оферт. Все оферты можно разделить на две категории: оферта с Put-опционом (put-оферта) и Call-опционом (call-оферта).

Put-оферта: право инвестора 🙋

Put-оферта, ещё её называют безотзывной — в дату оферты инвестор может по желанию предъявить облигацию к погашению или оставить её до следующей оферты или погашения. Соответственно, эмитент обязан выкупить все предъявленные инвесторами облигации. Простыми словами, эмитент обязан (!) в заранее определённую дату выкупить свои облигации, а инвестор может предъявлять свои бумаги к выкупу или нет по своему желанию (!). Такой тип оферты является наиболее распространенным на российском рынке. Оферта позволяет инвестору высвободить средства при досрочном погашении для реинвестирования и застраховаться от рисков, связанных с длительным владением облигацией. В первую очередь это ценовой риск, когда к дате оферты цена облигации всегда стремится к номиналу, ибо выкуп бумаг пройдёт именно по 100% от номинала, если иное отдельно не оговорено эмитентом, но это редкие случаи, и мы не будем на них останавливаться.

На что обратить внимание при Put-оферте? 🧐

1️⃣ Во-первых, на новую ставку купона и период, на который она будет установлена. Большинство эмитентов ставят околорыночный купон, но есть компании, которые хотят сократить свой долг и выкупить как можно больше бумаг на оферте. В таком случае они ставят купон ниже рынка, чтобы максимально забрать свой выпуск. Однако есть и "хитроумные" эмитенты, которые сознательно устанавливают купон в 0,01% годовых, зная, что их выпуск максимально распылён среди частных инвесторов и большинство из них "проспит" оферту. В таком случае им приносят, например, 50% выпуска, они выкупают этот объём, а вторая половина долга становится для эмитента де-факто бесплатными деньгами. После закрытия окна оферты "тело" таких бумаг обваливается на десятки процентов, а инвестор "запирается" в бумаге до погашения или новой оферты. Естественно, задача инвестора - "не проспать" этот момент и предъявить бумаги к выкупу или продать в стакан за несколько дней до оферты.

2️⃣ Во-вторых, после оглашения ставки нового купона, который становится известен примерно за 5-10 дней до начала оферты, инвестор должен заново оценить привлекательность бумаги с учётом новой ставки и периода, на который установлен купон.

3️⃣ В-третьих, put-оферта, как и погашение, всегда дополнительный кредитный риск для эмитента, потому что ему необходимо разово выплатить значительные средства, намного превышающие купонную выплату. В основном этот риск касается небольших эмитентов нижних рейтингов, которые могут попасть в неблагоприятные рыночные условия и/или потерять доступ к ликвидности. Было множество примеров, когда небольшой эмитент платил купон, но объявлял дефолт на оферте или значительной амортизации. Стоит учитывать этот момент при работе с низкими рейтингами.

Продолжение про Call-оферты завтра... ➡️

#обучение 📚

👍293🔥37❤15👏7

{kind=link}

Оферты в облигациях. Виды и особенности

Call-оферта: право эмитента 📞

Call-оферта — в дату оферты эмитент имеет право полностью или частично погасить облигационный выпуск в одностороннем порядке. Соответственно, инвестор обязан предоставить бумаги к выкупу.

Ключевое отличие от Put-оферты это то, что инвестор ничего не решает. Если эмитент решил воспользоваться своим правом - он выкупает бумаги. Если решили не выкупать - дальше платят купон. Отмечу, что при реализации эмитентом Call-оферты, инвестору делать ничего не надо и средства от погашения просто поступят на его брокерский счёт. Второе важное отличие от Put - неизменная ставка купона сразу на весь срок облигации, потому что при реализации Call-оферты выпуск выкупается полностью и следующие купонные периоды отсутствуют.

Такой тип оферты удобен для эмитента, потому что позволяет ему при необходимости снизить уровень долговой нагрузки, а также снизить стоимость заимствования в случае снижения процентных ставок и улучшения конъюнктуры рынка (с дальнейшим рефинансированием долга). Для инвесторов это определенный риск, так как в случае снижения процентных ставок им придется реинвестировать средства под более низкий процент уже в другие инструменты.

Call-оферты сегодня: оценка привлекательности 🤔

Пару лет назад Call-оферты были экзотикой, но сейчас получили широкое распространение, правда в основном у эмитентов нижних грейдов. Факт наличия такой оферты минус при оценке привлекательности выпуска, с другой стороны он может быть перекрыт премией в доходности, поэтому стоит оценивать такие выпуски комплексно, а не ставить на них сразу "крест". Второй важный момент - расчёт доходностей выпусков к Call-офертам.

Все скринеры считают YTM к таким офертам, считая их полноценными, но мы уже знаем, что это не так, и "колла" может не быть. Косвенно оценить вероятность исполнения такой оферты помогает цена бумаги на вторичном рынке. Если она ниже номинала и значительно, то вероятность исполнения "колла" - околонулевая. На практике эмитент не будет выкупать по 100% от номинала свой долг, который торгуется на бирже, допустим, за 80%.

Также это означает, что текущий уровень процентных ставок по новому долгу (рефинанс) будет больше, чем по старому и экономическая целесообразность выкупа отсутствует. И наоборот, чем выше от номинала стоит выпуск, тем больше вероятность исполнения Call-оферты. Соответственно, при оценке YTM выпусков с "коллом" стоит обязательно учитывать вероятность его исполнения и понимать этот момент при сравнении YTM с аналогами.

Итоги: как работать с офертами? 💼

Подводя итог, не стоит бояться оферт, особенно Put. Они вполне могут стать плюсом, а не минусом при принятии инвестиционного решения. Если количество эмитентов в вашем портфеле не превышает разумное количество в 20-25 выпусков, то не так сложно выяснить, где есть оферты и поставить элементарные напоминалки в смартфоне за 5 дней до её начала. Это даст вам возможность потратить немного времени на оценку перспектив бумаги с новым купоном и принять решение продавать или держать бумагу дальше. Если решили продавать, то в 90% случаев это проще и дешевле сделать в стакане, как можно ближе к 100%. В этом случае вам не придётся выполнять никаких дополнительных действий для подачи на оферту через брокера.

Если позиция большая или в стакане отсутствует достаточная ликвидность, то придётся подавать на оферту через брокера. В последнее время этот процесс значительно упростился и, в большинстве случаев, достаточно одного телефонного звонка трейдерам. Также у некоторых брокеров отсутствует дополнительная комиссия за подачу на оферту.

#обучение 📚

Call-оферта: право эмитента 📞

Call-оферта — в дату оферты эмитент имеет право полностью или частично погасить облигационный выпуск в одностороннем порядке. Соответственно, инвестор обязан предоставить бумаги к выкупу.

Ключевое отличие от Put-оферты это то, что инвестор ничего не решает. Если эмитент решил воспользоваться своим правом - он выкупает бумаги. Если решили не выкупать - дальше платят купон. Отмечу, что при реализации эмитентом Call-оферты, инвестору делать ничего не надо и средства от погашения просто поступят на его брокерский счёт. Второе важное отличие от Put - неизменная ставка купона сразу на весь срок облигации, потому что при реализации Call-оферты выпуск выкупается полностью и следующие купонные периоды отсутствуют.

Такой тип оферты удобен для эмитента, потому что позволяет ему при необходимости снизить уровень долговой нагрузки, а также снизить стоимость заимствования в случае снижения процентных ставок и улучшения конъюнктуры рынка (с дальнейшим рефинансированием долга). Для инвесторов это определенный риск, так как в случае снижения процентных ставок им придется реинвестировать средства под более низкий процент уже в другие инструменты.

Call-оферты сегодня: оценка привлекательности 🤔

Пару лет назад Call-оферты были экзотикой, но сейчас получили широкое распространение, правда в основном у эмитентов нижних грейдов. Факт наличия такой оферты минус при оценке привлекательности выпуска, с другой стороны он может быть перекрыт премией в доходности, поэтому стоит оценивать такие выпуски комплексно, а не ставить на них сразу "крест". Второй важный момент - расчёт доходностей выпусков к Call-офертам.

Все скринеры считают YTM к таким офертам, считая их полноценными, но мы уже знаем, что это не так, и "колла" может не быть. Косвенно оценить вероятность исполнения такой оферты помогает цена бумаги на вторичном рынке. Если она ниже номинала и значительно, то вероятность исполнения "колла" - околонулевая. На практике эмитент не будет выкупать по 100% от номинала свой долг, который торгуется на бирже, допустим, за 80%.

Также это означает, что текущий уровень процентных ставок по новому долгу (рефинанс) будет больше, чем по старому и экономическая целесообразность выкупа отсутствует. И наоборот, чем выше от номинала стоит выпуск, тем больше вероятность исполнения Call-оферты. Соответственно, при оценке YTM выпусков с "коллом" стоит обязательно учитывать вероятность его исполнения и понимать этот момент при сравнении YTM с аналогами.

Итоги: как работать с офертами? 💼

Подводя итог, не стоит бояться оферт, особенно Put. Они вполне могут стать плюсом, а не минусом при принятии инвестиционного решения. Если количество эмитентов в вашем портфеле не превышает разумное количество в 20-25 выпусков, то не так сложно выяснить, где есть оферты и поставить элементарные напоминалки в смартфоне за 5 дней до её начала. Это даст вам возможность потратить немного времени на оценку перспектив бумаги с новым купоном и принять решение продавать или держать бумагу дальше. Если решили продавать, то в 90% случаев это проще и дешевле сделать в стакане, как можно ближе к 100%. В этом случае вам не придётся выполнять никаких дополнительных действий для подачи на оферту через брокера.

Если позиция большая или в стакане отсутствует достаточная ликвидность, то придётся подавать на оферту через брокера. В последнее время этот процесс значительно упростился и, в большинстве случаев, достаточно одного телефонного звонка трейдерам. Также у некоторых брокеров отсутствует дополнительная комиссия за подачу на оферту.

#обучение 📚

👍200🔥31❤17🙏2

{kind=link}

Так ли выгодны квази-валютные облигации, как кажется? 🤔

В условиях постоянного снижения курса доллара относительно рубля, среди инвесторов набирает всё большую популярность идея инвестиций в квази-валютные инструменты. Теперь это не только ЗО, но и новые выпуски с прямыми займами компаний, которые номинированы в валюте, в основном это доллар США и юани, но торги в стакане и все выплаты ведутся в рублях с привязкой к курсу ЦБ. Предвосхищая вопросы про расчёты, сразу отвечу, что при первичном размещении бумаги зачислятся на счёт по курсу ЦБ на день начала торгов на бирже, а не на день сбора заявок. Купонные выплаты и погашение бумаг проходят по курсу ЦБ на день этого события. Многие инвесторы считают, что покупая квази-валютные инструменты они де-факто покупают валюту по текущем курсу плюс будут получать валютный доход на свои вложения. Так ли это на самом деле? Давайте разбираться. 🧐

Насколько прибыльна покупка на первичке ? 📈

Последние первичные размещения облигаций с привязкой к валюте показали значительный рост тела бумаг в первые дни после начала торгов. Так, валютный Новатек торгуется по 107% от номинала, а Сибур торговался свыше 108-110% (до доп.размещения, а сейчас 105% от номинала) и складывается впечатление, что это действительно беспроигрышный вариант по заработку 6-10% за несколько дней. Если бы не одно, НО, а именно привязка номинала облигации к курсу рубля. Поскольку все расчёты ведутся в рублях, то на примере Сибура мы знаем, что размещение бумаг прошло по курсу 91,34 руб за $ или 9134 руб за одну бумагу. При цене в 105% от номинала стоимость одной бумаги в рублях составляет 9345 руб без НКД, т.е. прибыль действительно есть, но не 5%, а всего +2%. Плюс добряки, которые хватают Сибур из стакана фиксируют купон не 9,6%, а только 9,1% годовых.

Корреляция с курсом доллара и валютное хеджирование ⚠️

Также отмечу, что на цену квази-валютных инструментов всегда влияет множество разнонаправленных факторов и, как правило, цена прямо не коррелирует в курсом валюты и между ними всегда есть значительное расхождение. На недавней конференции Сbonds была весьма примечательная презентация в которой автор постарался установить наличие корреляции между ценой ЗО, на примере долларовой замещайки Газпрома с погашением в 27 году, и Индексом корпоративных облигаций, Индексом ЗО, Индексом RGBI и курсом доллара. После серии исследования временных рядов на прошлых периодах, было установлено, что "...ни одна из проверенных пар не продемонстрировала устойчивой коинтеграции. Отсутствие коинтеграции говорит о том, что движение эти активов относительно друг друга не может быть использовано для долгосрочного прогнозирования". Также "...для стратегий хеджирования валютного риска USDRUB не является надёжным индикатором движения цены ЗО". Простыми словами, квази-валютные инструменты не являются прямым прокси на курс доллара (или иной валюты) и не подходят для валютного хеджирования в чистом виде, что является крупнейшим заблуждением на рынке среди частных инвесторов. Более того, по результатам проведённых исследований было выяснено, что связь ЗО с Индексом RGBI такая же не очевидная, но гораздо более плотная, чем с курсом. Иначе говоря, ЗО больше повторяют динамику на общем облигационном рынке, а не живут "своей жизнью", как думают многие инвесторы.

ГТЛК ЗО28Д: Анализ Доходности 📉

Возьмём конкретный пример достаточно популярной бумаги ГТЛК ЗО28Д. В начале прошлого года она стоила примерно столько же, как и сейчас или около 90% от номинала. Считаем сколько реально заработал инвестор, так цена в рублях одной бумаги год назад составляла ~83400 руб, сейчас она стоит ~80000 руб плюс купонный доход за год 48$ или ~4500 руб, в сумме получается 84500 руб, что всего на 1% больше чем год назад. Ещё неделю назад при таких же расчётах мы имели бы "отрицательный" рост и ситуация похожая в целом по рынку ЗО.

➡️ Итоги и выводы по ссылке ⬅️

#ЗО

В условиях постоянного снижения курса доллара относительно рубля, среди инвесторов набирает всё большую популярность идея инвестиций в квази-валютные инструменты. Теперь это не только ЗО, но и новые выпуски с прямыми займами компаний, которые номинированы в валюте, в основном это доллар США и юани, но торги в стакане и все выплаты ведутся в рублях с привязкой к курсу ЦБ. Предвосхищая вопросы про расчёты, сразу отвечу, что при первичном размещении бумаги зачислятся на счёт по курсу ЦБ на день начала торгов на бирже, а не на день сбора заявок. Купонные выплаты и погашение бумаг проходят по курсу ЦБ на день этого события. Многие инвесторы считают, что покупая квази-валютные инструменты они де-факто покупают валюту по текущем курсу плюс будут получать валютный доход на свои вложения. Так ли это на самом деле? Давайте разбираться. 🧐

Насколько прибыльна покупка на первичке ? 📈

Последние первичные размещения облигаций с привязкой к валюте показали значительный рост тела бумаг в первые дни после начала торгов. Так, валютный Новатек торгуется по 107% от номинала, а Сибур торговался свыше 108-110% (до доп.размещения, а сейчас 105% от номинала) и складывается впечатление, что это действительно беспроигрышный вариант по заработку 6-10% за несколько дней. Если бы не одно, НО, а именно привязка номинала облигации к курсу рубля. Поскольку все расчёты ведутся в рублях, то на примере Сибура мы знаем, что размещение бумаг прошло по курсу 91,34 руб за $ или 9134 руб за одну бумагу. При цене в 105% от номинала стоимость одной бумаги в рублях составляет 9345 руб без НКД, т.е. прибыль действительно есть, но не 5%, а всего +2%. Плюс добряки, которые хватают Сибур из стакана фиксируют купон не 9,6%, а только 9,1% годовых.

Корреляция с курсом доллара и валютное хеджирование ⚠️

Также отмечу, что на цену квази-валютных инструментов всегда влияет множество разнонаправленных факторов и, как правило, цена прямо не коррелирует в курсом валюты и между ними всегда есть значительное расхождение. На недавней конференции Сbonds была весьма примечательная презентация в которой автор постарался установить наличие корреляции между ценой ЗО, на примере долларовой замещайки Газпрома с погашением в 27 году, и Индексом корпоративных облигаций, Индексом ЗО, Индексом RGBI и курсом доллара. После серии исследования временных рядов на прошлых периодах, было установлено, что "...ни одна из проверенных пар не продемонстрировала устойчивой коинтеграции. Отсутствие коинтеграции говорит о том, что движение эти активов относительно друг друга не может быть использовано для долгосрочного прогнозирования". Также "...для стратегий хеджирования валютного риска USDRUB не является надёжным индикатором движения цены ЗО". Простыми словами, квази-валютные инструменты не являются прямым прокси на курс доллара (или иной валюты) и не подходят для валютного хеджирования в чистом виде, что является крупнейшим заблуждением на рынке среди частных инвесторов. Более того, по результатам проведённых исследований было выяснено, что связь ЗО с Индексом RGBI такая же не очевидная, но гораздо более плотная, чем с курсом. Иначе говоря, ЗО больше повторяют динамику на общем облигационном рынке, а не живут "своей жизнью", как думают многие инвесторы.

ГТЛК ЗО28Д: Анализ Доходности 📉

Возьмём конкретный пример достаточно популярной бумаги ГТЛК ЗО28Д. В начале прошлого года она стоила примерно столько же, как и сейчас или около 90% от номинала. Считаем сколько реально заработал инвестор, так цена в рублях одной бумаги год назад составляла ~83400 руб, сейчас она стоит ~80000 руб плюс купонный доход за год 48$ или ~4500 руб, в сумме получается 84500 руб, что всего на 1% больше чем год назад. Ещё неделю назад при таких же расчётах мы имели бы "отрицательный" рост и ситуация похожая в целом по рынку ЗО.

➡️ Итоги и выводы по ссылке ⬅️

#ЗО

👍192🔥23❤19😱8

{kind=link}

Ответы на вопросы подписчиков 💬

Вопрос

Кто может постоянно выставлять большие объемы ОФЗ (38, 47, 48) на продажу в стакане, создавая ощущение постоянного давления? Есть предположения, кто это и почему он это делает?

Ответ

Институционалы стоят (банки, фонды, УК). На самом деле плиты бывают и на покупку. Это ни о чём не говорит, ОФЗ самый ликвидный инструмент, поэтому и объёмы соответствующие.

Вопрос

Есть понимание, почему они продают?

типа условному ВТБ сверху наказали выкупить на первичке, а потом они сразу льют это назад в рынок?

Ответ

Смотрите, цена-то двигается. Значит эту плиту кто-то забирает, ну не физики же ) На вечёрке лучше вообще ничего нес смотреть, там нет ликвидности. Там время физиков.

Не стоит тут искать какой-то заговор, в ОФЗ его не больше чем в условном Газпроме. Там тоже стоят плиты. Могут продавать и покупать также, как и любой рыночный актив. Выгодно и нужно - берём, и наоборот )

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос

У ржд есть облиги с дюрацией 2,5 года и ytm 21%, есть ли шанс банкротства ржд и есть ли 3-4 аналогичных выпуска на 2-4 года с рейтингом АА и лучше, сейчас кажется хорошим моментом припарковать часть кэша в корпораты

Ответ

Нет у РЖД таких бумаг. Вы вероятно смотрите флоатер 27R, который сейчас формально стоит с 21% доходностью, но понятно, что если ставка пойдёт вниз, то и доходность тоже. По Фиксам РЖД на 2,6 года доходность 19,5% примерно (37R по 104% от номинала).

Банкротство РЖД пока выглядит невероятно, тем не менее, всегда стоит обращать внимание на ОСК (оценка собственной кредитоспособности) без учёта поддержки гос-ва. В случае РЖД это AA-. И для меня логично мерить доходность РЖД именно по этой группе, а не по AAA.