{kind=link}

🚦Изменение рейтингов 08.12-14.12

ПАО "Ростелеком"

Рейтинг: Подтверждён AAA

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО "Банк ПСБ"

Рейтинг: Подтверждён AAA

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

⭐️ ООО "А Спэйс"

Рейтинг: Подтверждён BB

Прогноз: Изменён со Стабильный на Позитивный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ООО "КОНТРОЛ лизинг"

Рейтинг: Сохранён BB+

Прогноз: Изменён со Стабильный на Под наблюдением

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО "Группа ЛСР"

Рейтинг: Подтверждён A

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МКПАО "ЯНДЕКС"

Рейтинг: Подтверждён AAA

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "Новые технологии"

Рейтинг: Присвоен A

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АО "МОНОПОЛИЯ"

Рейтинг: Сохранён BBB

Прогноз: Изменён с Развивающийся на Под наблюдением

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ООО "АЛЬФА ДОН ТРАНС"

Рейтинг: Отозван в связи с окончанием срока действия договора

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО "МТС"

Рейтинг: Подтверждён AAA

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️ООО "ЛКХ"

Рейтинг: Понижен с BB- до B+

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ЛК СПЕКТР"

Рейтинг: Подтверждён BB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "Авто Финанс Банк"

Рейтинг: Подтверждён AA

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АО "ЭФФЕКТИВНЫЕ ТЕХНОЛОГИИ"

Рейтинг: Подтверждён BB-

Прогноз: Изменён со Стабильный на Негативный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АО "ПОЗИТИВ ТЕКНОЛОДЖИЗ"

Рейтинг: Отозван в связи с окончанием срока действия договора

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

Сайт | Бот | Аналитика|Чат Инвесторов

ПАО "Ростелеком"

Рейтинг: Подтверждён AAA

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО "Банк ПСБ"

Рейтинг: Подтверждён AAA

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

⭐️ ООО "А Спэйс"

Рейтинг: Подтверждён BB

Прогноз: Изменён со Стабильный на Позитивный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ООО "КОНТРОЛ лизинг"

Рейтинг: Сохранён BB+

Прогноз: Изменён со Стабильный на Под наблюдением

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО "Группа ЛСР"

Рейтинг: Подтверждён A

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МКПАО "ЯНДЕКС"

Рейтинг: Подтверждён AAA

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "Новые технологии"

Рейтинг: Присвоен A

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АО "МОНОПОЛИЯ"

Рейтинг: Сохранён BBB

Прогноз: Изменён с Развивающийся на Под наблюдением

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ООО "АЛЬФА ДОН ТРАНС"

Рейтинг: Отозван в связи с окончанием срока действия договора

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО "МТС"

Рейтинг: Подтверждён AAA

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️ООО "ЛКХ"

Рейтинг: Понижен с BB- до B+

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ЛК СПЕКТР"

Рейтинг: Подтверждён BB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "Авто Финанс Банк"

Рейтинг: Подтверждён AA

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АО "ЭФФЕКТИВНЫЕ ТЕХНОЛОГИИ"

Рейтинг: Подтверждён BB-

Прогноз: Изменён со Стабильный на Негативный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АО "ПОЗИТИВ ТЕКНОЛОДЖИЗ"

Рейтинг: Отозван в связи с окончанием срока действия договора

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

Сайт | Бот | Аналитика|Чат Инвесторов

👍126❤28🔥16🤯6

🙏 Прошу всех, кто инвестирует в облигации подписаться на отдельный канал. Создан специально для Вас.

Вход: https://t.me/+Jl42xzZXhJk1OWEy

👆Самые выгодные облигации уже на канале. Доходность за ноябрь превысила 30,15%. В декабре будут ставить новый рекорд.

#промо

Вход: https://t.me/+Jl42xzZXhJk1OWEy

👆Самые выгодные облигации уже на канале. Доходность за ноябрь превысила 30,15%. В декабре будут ставить новый рекорд.

#промо

🤯18😢13👍9❤3🔥1

{kind=link}

💬 Ответы на вопросы подписчиков 08.12-14.12 💬

❓Вопрос

По какому принципу определяется количество облигаций, которые достаются участникам по результатам размещения ?

🗣 Ответ

Не существует единого механизма распределения. Мало того, аллокация может различаться у разных брокеров. Итоговая аллокация распределяется пропорционально по всем физикам. У юриков и организаторов свои лимиты и они отличаются от аллокации для физиков.

Если вы ведёте речь про взрослую книгу (аукцион по ставке), то конечная аллокация зависит от двух неизвестных - итогового спроса и объёма размещения, который может быть изменён или оставлен неизменным. Поэтому спрогнозировать размер аллокации можно очень примерно (+-30%) и только в том случае, если вы имеете собственное мнение о спросе и объёме конкретного размещения.

Вы можете заявлять больше желаемого объёма и это нормальная практика, если разбираетесь в рынке. В противном случае можно получить весь заявленный объём и продавать его в убыток ниже номинала.

❓Вопрос

Как вы рассматриваете эмитента АБЗ ? Какие есть риски ?

🗣 Ответ

Оцениваю сдержанно-позитивно. Особенно после повышения рейтинга. Нормальный вариант на холд в разумной доле и неплохое соотношение риск/доходность.

Основные риски это работа в Группе, где можно много что делать с точки зрения фин.отчетности. И доподлинно разобраться в этом не имея отношения к компании бывает очень сложно.

❓Вопрос

Сколько примерно апсайд по телу ОФЗ 2624 ? Какие ОФЗ вы считаете более доходными, чтобы отыграть падение ставки на горизонте 2-3 года ?

🗣 Ответ

Длинные ОФЗ это исключительно спекулятивный инструмент и прогнозировать их движение дело неблагодарное. Я много раз об этом говорил.

Для 26244 (и остальных длинных ОФЗ) не важно сколько будет КС на конец 2026 года, а важно какую дальнейшую траекторию КС ожидает рынок. Если гипотетически мы возьмём текущие ожидания рынка по КС в 10-12% "надолго" и спроецируем их на конец 2026 года с 13% ключом, то 244 может дорасти по телу в диапазон 93-95% от номинала.

Любые длинные ОФЗ покажут плюс-минус одинаковую динамику при снижении ключа, ибо дальний конец практически плоский. Кстати, логично в этом случае выбирать более короткие варианты (среди длинных ОФЗ), раз нет премии за длину.

❓Вопрос

Когда вы говорите "подобрать", то имеете ввиду процесс выбора или процесс ожидания проливов ?

🗣 Ответ

Проливы не прогнозируемы. Скорее можно ориентироваться на текущую фазу рынку - ажиотаж/депрессия и действовать в противофазе. Иначе говоря, когда доходности уходят низко на переспросе, то несколько сокращать портфель. И, наоборот, когда все продают, ловить хороших эмитентов с большей доходностью.

Плюс просто смотреть в скринер бывает полезно, ибо невозможно весь рынок держать под контролем, а там сразу видно перекосы по доходностям.

❓Вопрос

КЛВЗ и СКС ломбард, насколько рисковано вложиться сейчас на пару процентов в каждого ?

🗣 Ответ

КЛВЗ с рейтингом BB- от НКР, читай B+ от больших РA и с дохой 22% годовых. Как он вообще мог попасть на ваши радары ? ) Однозначно не нужен.

Ломбард без рейтинга, без нормальной отчётности и с мутным бенефециаром. Тоже нет.

👆 Друзья напоминаю, что это лишь часть вопросов из нашего чата на канале UNITY. Каждый подписчик может задать свой вопрос и оперативно (зачастую за 5-10 минут) получить ответ на свой облигационный вопрос непосредственно от меня. У нас есть и бесплатный Чат Инвесторов.

Многим это сохранило деньги при возникновении проблем в компаниях, многие заработали получив наводку на наиболее доходные выпуски, но самое главное, что все подписчики кардинально увеличили свой уровень знаний в теме облигаций. Насколько я знаю, больше никто в Рунете не предоставляет такой возможности за крайне небольшие деньги, сравнимые с одним обедом в крупном городе.

🔥Купить подписку на Unity: https://invest-era.ru/products/unity-russia

Также напоминаем, что у нас есть готовый облигационный портфель на Ideas, который более чем на 70% обгоняет индекс RGBI за 2 года.

🔥 Купить подписку на Ideas: https://invest-era.ru/products/ideas-russia

#вопросы

Сайт | Бот | Аналитика|Чат Инвесторов

❓Вопрос

По какому принципу определяется количество облигаций, которые достаются участникам по результатам размещения ?

🗣 Ответ

Не существует единого механизма распределения. Мало того, аллокация может различаться у разных брокеров. Итоговая аллокация распределяется пропорционально по всем физикам. У юриков и организаторов свои лимиты и они отличаются от аллокации для физиков.

Если вы ведёте речь про взрослую книгу (аукцион по ставке), то конечная аллокация зависит от двух неизвестных - итогового спроса и объёма размещения, который может быть изменён или оставлен неизменным. Поэтому спрогнозировать размер аллокации можно очень примерно (+-30%) и только в том случае, если вы имеете собственное мнение о спросе и объёме конкретного размещения.

Вы можете заявлять больше желаемого объёма и это нормальная практика, если разбираетесь в рынке. В противном случае можно получить весь заявленный объём и продавать его в убыток ниже номинала.

❓Вопрос

Как вы рассматриваете эмитента АБЗ ? Какие есть риски ?

🗣 Ответ

Оцениваю сдержанно-позитивно. Особенно после повышения рейтинга. Нормальный вариант на холд в разумной доле и неплохое соотношение риск/доходность.

Основные риски это работа в Группе, где можно много что делать с точки зрения фин.отчетности. И доподлинно разобраться в этом не имея отношения к компании бывает очень сложно.

❓Вопрос

Сколько примерно апсайд по телу ОФЗ 2624 ? Какие ОФЗ вы считаете более доходными, чтобы отыграть падение ставки на горизонте 2-3 года ?

🗣 Ответ

Длинные ОФЗ это исключительно спекулятивный инструмент и прогнозировать их движение дело неблагодарное. Я много раз об этом говорил.

Для 26244 (и остальных длинных ОФЗ) не важно сколько будет КС на конец 2026 года, а важно какую дальнейшую траекторию КС ожидает рынок. Если гипотетически мы возьмём текущие ожидания рынка по КС в 10-12% "надолго" и спроецируем их на конец 2026 года с 13% ключом, то 244 может дорасти по телу в диапазон 93-95% от номинала.

Любые длинные ОФЗ покажут плюс-минус одинаковую динамику при снижении ключа, ибо дальний конец практически плоский. Кстати, логично в этом случае выбирать более короткие варианты (среди длинных ОФЗ), раз нет премии за длину.

❓Вопрос

Когда вы говорите "подобрать", то имеете ввиду процесс выбора или процесс ожидания проливов ?

🗣 Ответ

Проливы не прогнозируемы. Скорее можно ориентироваться на текущую фазу рынку - ажиотаж/депрессия и действовать в противофазе. Иначе говоря, когда доходности уходят низко на переспросе, то несколько сокращать портфель. И, наоборот, когда все продают, ловить хороших эмитентов с большей доходностью.

Плюс просто смотреть в скринер бывает полезно, ибо невозможно весь рынок держать под контролем, а там сразу видно перекосы по доходностям.

❓Вопрос

КЛВЗ и СКС ломбард, насколько рисковано вложиться сейчас на пару процентов в каждого ?

🗣 Ответ

КЛВЗ с рейтингом BB- от НКР, читай B+ от больших РA и с дохой 22% годовых. Как он вообще мог попасть на ваши радары ? ) Однозначно не нужен.

Ломбард без рейтинга, без нормальной отчётности и с мутным бенефециаром. Тоже нет.

👆 Друзья напоминаю, что это лишь часть вопросов из нашего чата на канале UNITY. Каждый подписчик может задать свой вопрос и оперативно (зачастую за 5-10 минут) получить ответ на свой облигационный вопрос непосредственно от меня. У нас есть и бесплатный Чат Инвесторов.

Многим это сохранило деньги при возникновении проблем в компаниях, многие заработали получив наводку на наиболее доходные выпуски, но самое главное, что все подписчики кардинально увеличили свой уровень знаний в теме облигаций. Насколько я знаю, больше никто в Рунете не предоставляет такой возможности за крайне небольшие деньги, сравнимые с одним обедом в крупном городе.

🔥Купить подписку на Unity: https://invest-era.ru/products/unity-russia

Также напоминаем, что у нас есть готовый облигационный портфель на Ideas, который более чем на 70% обгоняет индекс RGBI за 2 года.

🔥 Купить подписку на Ideas: https://invest-era.ru/products/ideas-russia

#вопросы

Сайт | Бот | Аналитика|Чат Инвесторов

👍137❤28🔥18

🎁Запускаем розыгрыш с каналом "Простой Трейдинг"!

До 31.12 будет проходить розыгрыш с общим призовым фондом 1 млн руб. Всего будет 10 победителей, каждый получит по 100 тыс. руб, и одним из них — можете быть вы!

Кто принимает участие? — Все подписчики канала!

Как принять участие?

1. Быть подписанным на канал Простой трейдинг

2. 05.01.2026 следить за розыгрышем!

3. Получить приз и потратить так, как хочешь.

Не упустите шанс — https://t.me/+F7SOzDbzMUNlMmUy

До 31.12 будет проходить розыгрыш с общим призовым фондом 1 млн руб. Всего будет 10 победителей, каждый получит по 100 тыс. руб, и одним из них — можете быть вы!

Кто принимает участие? — Все подписчики канала!

Как принять участие?

1. Быть подписанным на канал Простой трейдинг

2. 05.01.2026 следить за розыгрышем!

3. Получить приз и потратить так, как хочешь.

Не упустите шанс — https://t.me/+F7SOzDbzMUNlMmUy

🤔13❤5👍5🤯3

{kind=link}

📘 Первичное размещение облигаций

💡 Что такое первичное размещение облигаций

Первичное размещение — это процесс, когда компания или государство впервые выпускает долговые ценные бумаги (облигации) и продаёт их инвесторам.

Инвестор, приобретающий облигацию (например, ОФЗ), становится кредитором эмитента и получает купонный доход — процент за пользование его деньгами.

📑 Какие бывают первичные размещения

Эмитент самостоятельно выбирает формат размещения:

▪️ букбилдинг;

▪️ аукцион по ставке купона;

▪️ аукцион по цене размещения;

▪️ прямое размещение или режим Z0 (параметры выпуска фиксированы).

На российском рынке наиболее распространены букбилдинг и прямые размещения — особенно у эмитентов с более низкими рейтингами.

🤝 Как проводится первичное размещение: букбилдинг

Букбилдинг — это формирование книги заявок инвесторов для эффективного определения цены.

▪️ Это самый популярный в мире формат размещения ценных бумаг.

▪️ Организатор (обычно банк) открывает книгу заявок на заранее установленное время, как правило с 10:00 до 15:00 (в РФ).

▪️ Инвесторы подают заявки через приложение брокера или по телефону трейдерам.

Бывает, что объём заявок многократно превышает объём заимствований. Тогда организатор может снизить первоначально объявленный диапазон купона или премии к ключевой ставке (если выпуск флоатер).

В результате эмитент занимает деньги дешевле, чем предполагалось изначально: высокий спрос снижает ставку до уровня, при котором объём спроса и объём размещения совпадают.

⚠️ Почему важно указывать купон

🔎 Продолжение по ссылке ❗

Сайт | Бот | Аналитика|Чат Инвесторов

💡 Что такое первичное размещение облигаций

Первичное размещение — это процесс, когда компания или государство впервые выпускает долговые ценные бумаги (облигации) и продаёт их инвесторам.

Инвестор, приобретающий облигацию (например, ОФЗ), становится кредитором эмитента и получает купонный доход — процент за пользование его деньгами.

📑 Какие бывают первичные размещения

Эмитент самостоятельно выбирает формат размещения:

▪️ букбилдинг;

▪️ аукцион по ставке купона;

▪️ аукцион по цене размещения;

▪️ прямое размещение или режим Z0 (параметры выпуска фиксированы).

На российском рынке наиболее распространены букбилдинг и прямые размещения — особенно у эмитентов с более низкими рейтингами.

🤝 Как проводится первичное размещение: букбилдинг

Букбилдинг — это формирование книги заявок инвесторов для эффективного определения цены.

▪️ Это самый популярный в мире формат размещения ценных бумаг.

▪️ Организатор (обычно банк) открывает книгу заявок на заранее установленное время, как правило с 10:00 до 15:00 (в РФ).

▪️ Инвесторы подают заявки через приложение брокера или по телефону трейдерам.

Бывает, что объём заявок многократно превышает объём заимствований. Тогда организатор может снизить первоначально объявленный диапазон купона или премии к ключевой ставке (если выпуск флоатер).

В результате эмитент занимает деньги дешевле, чем предполагалось изначально: высокий спрос снижает ставку до уровня, при котором объём спроса и объём размещения совпадают.

⚠️ Почему важно указывать купон

🔎 Продолжение по ссылке ❗

Сайт | Бот | Аналитика|Чат Инвесторов

👍76❤21🔥7🤔3

🚨 Telegram лагает по всей стране

Массовые жалобы: мессенджер еле шевелится — медиа висит, файлы не качаются, голосовые грузятся вечность. Другие приложения при этом летают. Специалисты фиксируют падение скорости.

У вас тоже глючит?

✅ Подписывайтесь на нас в MAX — там всегда на связи

Массовые жалобы: мессенджер еле шевелится — медиа висит, файлы не качаются, голосовые грузятся вечность. Другие приложения при этом летают. Специалисты фиксируют падение скорости.

У вас тоже глючит?

✅ Подписывайтесь на нас в MAX — там всегда на связи

😢75👍27🤔18🤯12❤5🔥5

Forwarded from Invest Era

{kind=link}

👌 Обмен иностранных активов подтверждён

Инвестиционная палата официально сообщила о предстоящей процедуре. В ноябре это отрицали, теперь информация раскрыта. Подробнее:

▪️ Срок — примерно до года. Нужно разрешение западных регуляторов, которого пока нет

▪️ В обмене участвуют бумаги, приобретённые до 2 июня 2022

▪️ Бонды и другие срочные бумаги с погашением раньше июня 2026 обмену не подлежат

▪️ Иностранные держатели вправе не принять к обмену любые из предложенных бумаг

▪️ Обмен будет по частям, может исполниться частично или не исполниться вовсе

▪️ Права на полученные российские бумаги могут быть ограничены на период после обмена

▪️ Может возникнуть доход от выгодной продажи бумаг, облагающийся налогом

▪️ До 30 декабря клиенты Инвестпалаты должны подать заявки на обмен

Спустя год процесс подошёл ко второму этапу обмена. Первый длился около пяти месяцев, этот, вероятно, окажется более долгим. Ключевое отличие — отсутствие лимита в 100 тыс. рублей, то есть теперь можно в теории обменять весь объём замороженных ИЦБ.

⚠️ Риски навеса

По слухам, инвесторы смогут продавать лишь по 0,14% полученных в результате обмена российских акций ежедневно. С такой скоростью 100% можно будет реализовать только через два года после начала обмена. Это именно слухи — фактический лимит может быть выше. Но главное — ЦБ понимает риски и будет сдерживать навес.

Другие брокеры также начинают присоединяться. Например, БКС предлагает иностранные бумаги в обмен на Сбер и принимает заявки до 21 декабря.

📌 Итоги

В целом новость выглядит позитивно: массового навеса не будет, риск серьёзной просадки снижается, а сам процесс обмена растянется во времени. Инвесторы смогут хотя бы частично разблокировать свои активы.

#макро #мнение

Сайт | Бот | Облигации

Инвестиционная палата официально сообщила о предстоящей процедуре. В ноябре это отрицали, теперь информация раскрыта. Подробнее:

▪️ Срок — примерно до года. Нужно разрешение западных регуляторов, которого пока нет

▪️ В обмене участвуют бумаги, приобретённые до 2 июня 2022

▪️ Бонды и другие срочные бумаги с погашением раньше июня 2026 обмену не подлежат

▪️ Иностранные держатели вправе не принять к обмену любые из предложенных бумаг

▪️ Обмен будет по частям, может исполниться частично или не исполниться вовсе

▪️ Права на полученные российские бумаги могут быть ограничены на период после обмена

▪️ Может возникнуть доход от выгодной продажи бумаг, облагающийся налогом

▪️ До 30 декабря клиенты Инвестпалаты должны подать заявки на обмен

Спустя год процесс подошёл ко второму этапу обмена. Первый длился около пяти месяцев, этот, вероятно, окажется более долгим. Ключевое отличие — отсутствие лимита в 100 тыс. рублей, то есть теперь можно в теории обменять весь объём замороженных ИЦБ.

⚠️ Риски навеса

По слухам, инвесторы смогут продавать лишь по 0,14% полученных в результате обмена российских акций ежедневно. С такой скоростью 100% можно будет реализовать только через два года после начала обмена. Это именно слухи — фактический лимит может быть выше. Но главное — ЦБ понимает риски и будет сдерживать навес.

Другие брокеры также начинают присоединяться. Например, БКС предлагает иностранные бумаги в обмен на Сбер и принимает заявки до 21 декабря.

📌 Итоги

В целом новость выглядит позитивно: массового навеса не будет, риск серьёзной просадки снижается, а сам процесс обмена растянется во времени. Инвесторы смогут хотя бы частично разблокировать свои активы.

#макро #мнение

Сайт | Бот | Облигации

👍79❤20🤔13🔥8🤯1😢1

Forwarded from Invest Era

{kind=link}

Заседание ЦБ как драйвер, проблемы в переговорах как риск

🔎 Этот и другие вопросы мы разобрали на Unity на этой неделе:

1️⃣ Оправдан ли отскок в Европейской Электротехнике?

2️⃣ С чем связаны проблемы Аэрофлота?

3️⃣ АФК Система – идея под IPO дочек в силе?

4️⃣ Чем разочаровал прогноз Астры?

5️⃣ Спекулятивная идея в Элементе?

6️⃣ Почему Акрон не выходит из боковика?

7️⃣ Яндекс – какие козыри есть у компании, чтобы достичь 6000?

8️⃣ Позитивный прогноз Промомеда на 2026, что станет драйвером роста котировок?

9️⃣ Почему стоит следить за Фикс Прайсом?

🔟 Свежая M&A-сделка Ленты и ее влияние на перспективы компании. Все еще привлекательно на исторических максимумах?

1️⃣ 1️⃣ Наука-Связь – заявка на неплохой апсайд в 2026

1️⃣ 2️⃣ У ОКЕЙ в 2026 появляются солидные драйверы роста

1️⃣ 3️⃣ Важный инсайд по мирным переговорам и его последствия

1️⃣ 4️⃣ Обучение по первичному размещению облигаций

📈 Ideas

🇷🇺 В спекулятивном портфеле РФ

Начали отыгрывать идею в Ozon, основанную на завершении конфликта банков и маркетплейсов без значительного ущерба для последних. Пока идея реализовывается. Основным драйвером портфеля стал SFIN, где позиция превышает 45%, котировки за неделю выросли на 2.5%, что позволило обогнать индекс.

🇷🇺 В долгосрочном портфеле РФ

Увеличили позиции в Х5 и Ozon. Первый – в расчете на восстановление потребительской активности в 2026, а также высокие дивиденды. Про причину покупки Ozon писали выше в рассказе про спекулятивный портфель.

📍Приобрести подписку

📍Задать вопрос

📍Автоследование Invest Era

🔎 Этот и другие вопросы мы разобрали на Unity на этой неделе:

1️⃣ Оправдан ли отскок в Европейской Электротехнике?

2️⃣ С чем связаны проблемы Аэрофлота?

3️⃣ АФК Система – идея под IPO дочек в силе?

4️⃣ Чем разочаровал прогноз Астры?

5️⃣ Спекулятивная идея в Элементе?

6️⃣ Почему Акрон не выходит из боковика?

7️⃣ Яндекс – какие козыри есть у компании, чтобы достичь 6000?

8️⃣ Позитивный прогноз Промомеда на 2026, что станет драйвером роста котировок?

9️⃣ Почему стоит следить за Фикс Прайсом?

🔟 Свежая M&A-сделка Ленты и ее влияние на перспективы компании. Все еще привлекательно на исторических максимумах?

1️⃣ 1️⃣ Наука-Связь – заявка на неплохой апсайд в 2026

1️⃣ 2️⃣ У ОКЕЙ в 2026 появляются солидные драйверы роста

1️⃣ 3️⃣ Важный инсайд по мирным переговорам и его последствия

1️⃣ 4️⃣ Обучение по первичному размещению облигаций

📈 Ideas

🇷🇺 В спекулятивном портфеле РФ

Начали отыгрывать идею в Ozon, основанную на завершении конфликта банков и маркетплейсов без значительного ущерба для последних. Пока идея реализовывается. Основным драйвером портфеля стал SFIN, где позиция превышает 45%, котировки за неделю выросли на 2.5%, что позволило обогнать индекс.

🇷🇺 В долгосрочном портфеле РФ

Увеличили позиции в Х5 и Ozon. Первый – в расчете на восстановление потребительской активности в 2026, а также высокие дивиденды. Про причину покупки Ozon писали выше в рассказе про спекулятивный портфель.

📍Приобрести подписку

📍Задать вопрос

📍Автоследование Invest Era

👍44❤17🔥4🤔3

{kind=link}

Первичные размещения 15.12 — 20.12

На этой неделе мы выкладываем первые 4 эмитента — это часть общего обзора. Полная версия со всеми эмитентами, таблицами и описаниями доступна по подписке на Юнити.

САМАРСКАЯ ОБЛАСТЬ

Область с намного более высоким рейтингом, чем у Томской, что предполагает гораздо более низкую доходность. Итоговые параметры пока неизвестны, но видно очень быструю и значительную амортизацию, что сделает дюрацию короче 2-х лет. В итоге, если не удивят доходностью (что вряд ли), то выпуск будет вполне рыночным без особого интереса.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАРТНЕРСТВО, ИНВЕСТИЦИИ, РАЗВИТИЕ (ПИР)

Ещё один достаточно проблемный эмитент наравне с Сибавто, где выпуски на вторичке торгуются с бОльшей доходностью, чем предлагаемый новый выпуск. Например, похожий по дюрации 4-ой выпуск с 28,5% купоном торгуется почти на номинале. Как и кому ПИР собирается продавать новые бумаги - определённо непонятно.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

РОССЕТИ ВОЛГА

Дебют одной из дочек Россетей с флоатером на 3 года. Высокий рейтинг = низкий спред к КС. Ещё и квартальный купон. В итоге ничего интересного для частного инвестора-физика.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ФПК

Начальные параметры выпуска предполагают неплохую премию к своему рейтингу, которая сохранится на всех отметках до 15,6% итогового купона. В обращении у компании один не ликвидный выпуск, поэтому сравнить со вторичкой не получится.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

На текущей неделе в Unity разобраны:

▪️ЦЕНТР-К

▪️СИБАВТОТРАНС

▪️ТОМСКАЯ ОБЛАСТЬ

▪️ГЛАВСНАБ

▪️СЕГЕЖА ГРУПП

▪️АЛРОСА

▪️АТОМЭНЕРГОПРОМ

🔥 Купить подписку по ссылке

#первичка

Сайт | Бот | Аналитика| Чат Инвесторов

На этой неделе мы выкладываем первые 4 эмитента — это часть общего обзора. Полная версия со всеми эмитентами, таблицами и описаниями доступна по подписке на Юнити.

САМАРСКАЯ ОБЛАСТЬ

Область с намного более высоким рейтингом, чем у Томской, что предполагает гораздо более низкую доходность. Итоговые параметры пока неизвестны, но видно очень быструю и значительную амортизацию, что сделает дюрацию короче 2-х лет. В итоге, если не удивят доходностью (что вряд ли), то выпуск будет вполне рыночным без особого интереса.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАРТНЕРСТВО, ИНВЕСТИЦИИ, РАЗВИТИЕ (ПИР)

Ещё один достаточно проблемный эмитент наравне с Сибавто, где выпуски на вторичке торгуются с бОльшей доходностью, чем предлагаемый новый выпуск. Например, похожий по дюрации 4-ой выпуск с 28,5% купоном торгуется почти на номинале. Как и кому ПИР собирается продавать новые бумаги - определённо непонятно.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

РОССЕТИ ВОЛГА

Дебют одной из дочек Россетей с флоатером на 3 года. Высокий рейтинг = низкий спред к КС. Ещё и квартальный купон. В итоге ничего интересного для частного инвестора-физика.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ФПК

Начальные параметры выпуска предполагают неплохую премию к своему рейтингу, которая сохранится на всех отметках до 15,6% итогового купона. В обращении у компании один не ликвидный выпуск, поэтому сравнить со вторичкой не получится.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

На текущей неделе в Unity разобраны:

▪️ЦЕНТР-К

▪️СИБАВТОТРАНС

▪️ТОМСКАЯ ОБЛАСТЬ

▪️ГЛАВСНАБ

▪️СЕГЕЖА ГРУПП

▪️АЛРОСА

▪️АТОМЭНЕРГОПРОМ

🔥 Купить подписку по ссылке

#первичка

Сайт | Бот | Аналитика| Чат Инвесторов

👍64❤20🔥9🤔8😢4🤯3

{kind=link}

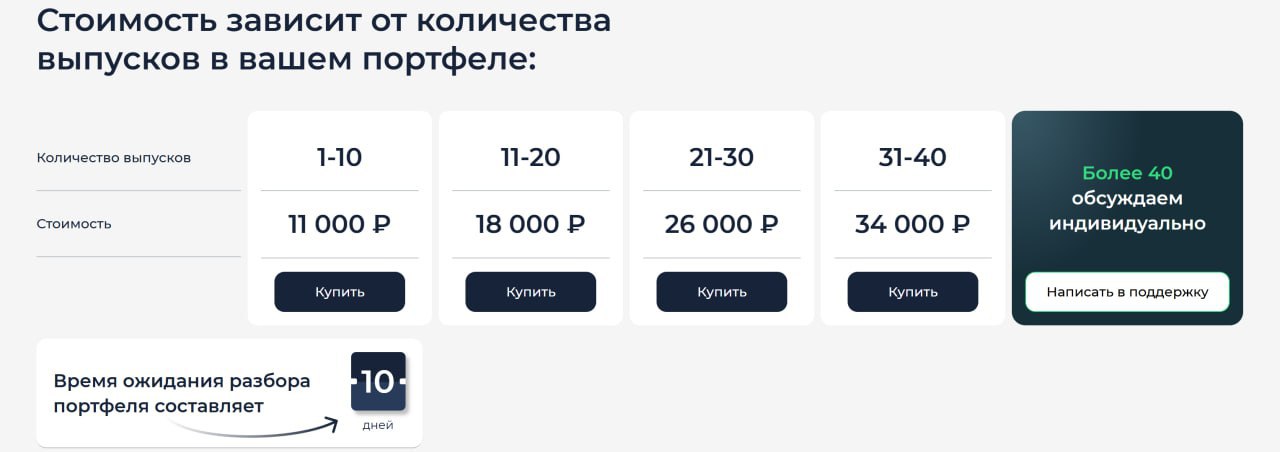

🚀 Запускаем новый формат — разбор портфеля облигаций

В течение года мы регулярно сталкивались с одним и тем же запросом. Инвестор несколько лет собирал портфель облигаций, но результат оказался слабым, а возможности качественно проанализировать портфель и привести его в порядок нет — из-за нехватки опыта и навыков.

Теперь у этой проблемы есть решение

🧩 Как будет проходить анализ

▪️ После оплаты разбора вы заполняете свой портфель в специальной форме и отвечаете на вопросы, которые помогают понять цели, горизонт и допустимый риск

▪️ Мы задаём уточняющие вопросы, чтобы рекомендации были максимально точными и персональными

▪️ После этого вы получаете рекомендации по ключевым параметрам портфеля

В рамках разбора:

▪️ изменение долей или типов облигаций (фиксированные, флоатеры, ОФЗ, валютные)

▪️ корректировка уровня риска

▪️ увеличение или уменьшение средней дюрации

▪️ настройка денежного потока от портфеля

▪️ корректировка или замена отдельных позиций (1–2 варианта на выбор)

Дополнительно вы получаете поддержку без дополнительной платы в течение 1 месяца.

💰 Стоимость

Стоимость зависит от количества выпусков в портфеле (указана на картинке под постом).

🏆 Почему мы

▪️ Более чем в 2 раза обгоняем LQDT с момента запуска нашего портфеля облигаций

▪️ В 2,5 раза обгоняем фонды облигаций

▪️ Подробная статистика и история — здесь

Как воспользоваться

📍 Заказать разбор

📍 Задать вопрос: @IE_helper

Сайт | Бот | Облигации

В течение года мы регулярно сталкивались с одним и тем же запросом. Инвестор несколько лет собирал портфель облигаций, но результат оказался слабым, а возможности качественно проанализировать портфель и привести его в порядок нет — из-за нехватки опыта и навыков.

Теперь у этой проблемы есть решение

🧩 Как будет проходить анализ

▪️ После оплаты разбора вы заполняете свой портфель в специальной форме и отвечаете на вопросы, которые помогают понять цели, горизонт и допустимый риск

▪️ Мы задаём уточняющие вопросы, чтобы рекомендации были максимально точными и персональными

▪️ После этого вы получаете рекомендации по ключевым параметрам портфеля

В рамках разбора:

▪️ изменение долей или типов облигаций (фиксированные, флоатеры, ОФЗ, валютные)

▪️ корректировка уровня риска

▪️ увеличение или уменьшение средней дюрации

▪️ настройка денежного потока от портфеля

▪️ корректировка или замена отдельных позиций (1–2 варианта на выбор)

Дополнительно вы получаете поддержку без дополнительной платы в течение 1 месяца.

💰 Стоимость

Стоимость зависит от количества выпусков в портфеле (указана на картинке под постом).

🏆 Почему мы

▪️ Более чем в 2 раза обгоняем LQDT с момента запуска нашего портфеля облигаций

▪️ В 2,5 раза обгоняем фонды облигаций

▪️ Подробная статистика и история — здесь

Как воспользоваться

📍 Заказать разбор

📍 Задать вопрос: @IE_helper

Сайт | Бот | Облигации

👍34❤14🔥9🤯9🤔3😢3

{kind=link}

📮 Оферты 15.12-21.12

❗️МИРАТОРГ ФИНАНС-001Р-02 (RU000A10AFB5)

Дата: с 12 декабря до 18 декабря 🕒

Новый купон: КС + 2 п.п 🔴🔴

Купонный период: Месяц

Следующая оферта/погашение: 16.12.2026

👉 Эмитент поставил спред к КС прилично ниже доходности своей рейтинговой группы. Стоит обязательно (!!) продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ ТГК-1-БО-001Р-01 (RU000A105NB4)

Дата: с 12 декабря до 18 декабря 🕒

Новый купон: 15% 🟢

Купонный период: Полгода

Следующая оферта/погашение: 22.12.2026

👉 Не все ТГК одинаковые, и ТГК-1 имеет максимальный кредитный рейтинг. Эмитент поставил примерно рыночный купон по своему единственному выпуску, но всего на год. Можно оставлять в портфеле, если не смущает полугодовой купон и короткий срок.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ МОЭК-001Р-05 (RU000A105NK5)

Дата: с 12 декабря до 18 декабря 🕒

Новый купон: 15% 🟢

Купонный период: Полгода

Следующая оферта/погашение: 22.12.2026

👉 Здесь практически точная копия ТГК выше и добавить особо нечего.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ ПОЛИПЛАСТ-П02-БО-07 (RU000A10BV71)

Дата: с 15 декабря до 19 декабря 🕒

Новый купон: 12,7% в USD 🟡

Купонный период: Месяц

Следующая оферта/погашение: 25.03.2026

👉 Эмитент сохранил купон по своему долларовому выпуску без изменений. В принципе это рыночное предложение, ног всего на один (!) квартал. Можно оставлять в портфеле или подобрать другие, более длинные выпуски эмитента, благо их предостаточно.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АПРИ-БО-002Р-08 (RU000A10AG48)

Дата: с 15 декабря до 19 декабря 🕒

Новый купон: 24% 🟢🟢

Купонный период: Месяц

Следующая оферта/погашение: 03.01.2029

👉 После закрытия оферты выпуск станет самым длинным среди всех у АПРИ. У эмитента есть выпуски с бОльшим купоном, но все они намного короче. Если верите в АПРИ, то это возможно лучший вариант зафиксировать высокую доходность на ближайшие 4 года.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

Сайт | Бот | Аналитика|Чат Инвесторов

❗️МИРАТОРГ ФИНАНС-001Р-02 (RU000A10AFB5)

Дата: с 12 декабря до 18 декабря 🕒

Новый купон: КС + 2 п.п 🔴🔴

Купонный период: Месяц

Следующая оферта/погашение: 16.12.2026

👉 Эмитент поставил спред к КС прилично ниже доходности своей рейтинговой группы. Стоит обязательно (!!) продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ ТГК-1-БО-001Р-01 (RU000A105NB4)

Дата: с 12 декабря до 18 декабря 🕒

Новый купон: 15% 🟢

Купонный период: Полгода

Следующая оферта/погашение: 22.12.2026

👉 Не все ТГК одинаковые, и ТГК-1 имеет максимальный кредитный рейтинг. Эмитент поставил примерно рыночный купон по своему единственному выпуску, но всего на год. Можно оставлять в портфеле, если не смущает полугодовой купон и короткий срок.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ МОЭК-001Р-05 (RU000A105NK5)

Дата: с 12 декабря до 18 декабря 🕒

Новый купон: 15% 🟢

Купонный период: Полгода

Следующая оферта/погашение: 22.12.2026

👉 Здесь практически точная копия ТГК выше и добавить особо нечего.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ ПОЛИПЛАСТ-П02-БО-07 (RU000A10BV71)

Дата: с 15 декабря до 19 декабря 🕒

Новый купон: 12,7% в USD 🟡

Купонный период: Месяц

Следующая оферта/погашение: 25.03.2026

👉 Эмитент сохранил купон по своему долларовому выпуску без изменений. В принципе это рыночное предложение, ног всего на один (!) квартал. Можно оставлять в портфеле или подобрать другие, более длинные выпуски эмитента, благо их предостаточно.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АПРИ-БО-002Р-08 (RU000A10AG48)

Дата: с 15 декабря до 19 декабря 🕒

Новый купон: 24% 🟢🟢

Купонный период: Месяц

Следующая оферта/погашение: 03.01.2029

👉 После закрытия оферты выпуск станет самым длинным среди всех у АПРИ. У эмитента есть выпуски с бОльшим купоном, но все они намного короче. Если верите в АПРИ, то это возможно лучший вариант зафиксировать высокую доходность на ближайшие 4 года.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

Сайт | Бот | Аналитика|Чат Инвесторов

👍101❤21🔥16🤔1

🚀 Участие в первичном размещении

🟢🔔 Покупка СЕГЕЖА ГРУПП-003P-08R и 003P-09R

• Точка входа: 100% (Первичное размещение)

• Купон: ориентир 24% (рубль) и 15% (юань) годовых

• Доходность: ~26,8% (рубль) и 16,1% (юань) годовых

• Срок: 2,5 года и 2 года

• Рейтинг: BB- от Эксперт РА

18 декабря 2025 года Сегежа проведет сбор заявок на выпуск биржевых облигаций 003P-08R и 003P-09R, а само размещение запланировано на 23 декабря 2025 года. Компании в феврале проходить оферту по 5-му выпуску на 10 млрд. руб и возможно начали подготовку к этому событию. Финансовая ситуация в компании остаётся примерно стабильной, что скорее плюс, с учётом крепкого рубля и экспортной ориентированности. Уменьшение процентных расходов и стабилизация денежного потока повышают способность обслуживать новые выпуски. Дальнейшее смягчение денежно-кредитной политики оживляет строительный сектор, спрос на пиломатериалы и бумагу для строительных мешков – ключевые производственные направления Сегежи.

Надо понимать, что среди эмитентов уровня BB нет ни одной сопоставимой по размеру, вертикальной интеграции и системной значимости компании. Компания осуществляет продажи в 40+ стран, в т.ч. Китай, MENA, СНГ, Латинская Америка, Индия. С 2026 года – новые меры господдержки экспорта в Индию, Вьетнам, Мексику и Гану (скидки на логистику) и снижение доли низкомаржинального Китая. Более 15 млн га лесов в долгосрочной аренде – одна из крупнейших сырьевых баз в мире и свыше 90% поставок древесины компания обеспечивает сама.

Новая команда менеджмента проводит структурные изменения: закрытие неэффективных активов в Сибири (одноразовые списания уже произошли и повлияли на EBITDA). Снижение себестоимости и контроль затрат, увеличение доли высокомаржинальной продукции и эффект на EBITDA ожидается уже с 2026 года. Более 50% выручки номинировано в валюте, что снижает риски и обеспечивает дополнительный апсайд для держателей облигаций в юанях, а возможная девальвация рубля традиционно улучшает маржинальность экспортной продукции.

Несмотря а весь вышеописанный позитив, надо отметить, что компания проходит сложный цикл из-за комбинации геополитических проблем, слабости спроса, жёсткой конкуренции на зарубежных рынках, что усугубляется крепостью рубля. В значительной степени именно от изменений в макро-фоне зависят дальнейшие фин. результаты Сегежи. По прежнему позитивно , что АФК Система поддерживает компанию и остаётся её ключевым акционером. Пожалуй, это ключевой инвестиционный тезис за покупку бумаг в сегодняшних реалиях. Стоит относится к Сегеже, как к большому тру-ВДО, особенно при удержании. Равно, как и не забывать про ограничение долей в портфеле на одного эмитента.

Дисклеймер ⚠️

Не является ИИР. Когда мы пишем про любой выпуск - это означает, что финансовые показатели компании соответствуют рейтингу. Но ситуация может измениться всего через несколько месяцев, поэтому обязательно стоит следить за эмитентами самостоятельно.

Сайт | Бот | Аналитика|Чат Инвесторов

🟢🔔 Покупка СЕГЕЖА ГРУПП-003P-08R и 003P-09R

• Точка входа: 100% (Первичное размещение)

• Купон: ориентир 24% (рубль) и 15% (юань) годовых

• Доходность: ~26,8% (рубль) и 16,1% (юань) годовых

• Срок: 2,5 года и 2 года

• Рейтинг: BB- от Эксперт РА

18 декабря 2025 года Сегежа проведет сбор заявок на выпуск биржевых облигаций 003P-08R и 003P-09R, а само размещение запланировано на 23 декабря 2025 года. Компании в феврале проходить оферту по 5-му выпуску на 10 млрд. руб и возможно начали подготовку к этому событию. Финансовая ситуация в компании остаётся примерно стабильной, что скорее плюс, с учётом крепкого рубля и экспортной ориентированности. Уменьшение процентных расходов и стабилизация денежного потока повышают способность обслуживать новые выпуски. Дальнейшее смягчение денежно-кредитной политики оживляет строительный сектор, спрос на пиломатериалы и бумагу для строительных мешков – ключевые производственные направления Сегежи.

Надо понимать, что среди эмитентов уровня BB нет ни одной сопоставимой по размеру, вертикальной интеграции и системной значимости компании. Компания осуществляет продажи в 40+ стран, в т.ч. Китай, MENA, СНГ, Латинская Америка, Индия. С 2026 года – новые меры господдержки экспорта в Индию, Вьетнам, Мексику и Гану (скидки на логистику) и снижение доли низкомаржинального Китая. Более 15 млн га лесов в долгосрочной аренде – одна из крупнейших сырьевых баз в мире и свыше 90% поставок древесины компания обеспечивает сама.

Новая команда менеджмента проводит структурные изменения: закрытие неэффективных активов в Сибири (одноразовые списания уже произошли и повлияли на EBITDA). Снижение себестоимости и контроль затрат, увеличение доли высокомаржинальной продукции и эффект на EBITDA ожидается уже с 2026 года. Более 50% выручки номинировано в валюте, что снижает риски и обеспечивает дополнительный апсайд для держателей облигаций в юанях, а возможная девальвация рубля традиционно улучшает маржинальность экспортной продукции.

Несмотря а весь вышеописанный позитив, надо отметить, что компания проходит сложный цикл из-за комбинации геополитических проблем, слабости спроса, жёсткой конкуренции на зарубежных рынках, что усугубляется крепостью рубля. В значительной степени именно от изменений в макро-фоне зависят дальнейшие фин. результаты Сегежи. По прежнему позитивно , что АФК Система поддерживает компанию и остаётся её ключевым акционером. Пожалуй, это ключевой инвестиционный тезис за покупку бумаг в сегодняшних реалиях. Стоит относится к Сегеже, как к большому тру-ВДО, особенно при удержании. Равно, как и не забывать про ограничение долей в портфеле на одного эмитента.

Дисклеймер ⚠️

Не является ИИР. Когда мы пишем про любой выпуск - это означает, что финансовые показатели компании соответствуют рейтингу. Но ситуация может измениться всего через несколько месяцев, поэтому обязательно стоит следить за эмитентами самостоятельно.

Сайт | Бот | Аналитика|Чат Инвесторов

👍114❤18🤔15🔥8🤯5

🤖 Наш аналитический бот получил мощное обновление

В последние месяцы бот был почти полностью переработан и существенно расширен по функционалу. Теперь не выходя из Telegram можно получать большой массив данных по каждой компании — от сделок инсайдеров до прогнозных дивидендов.

Попробуйте: @InvestEraBot

📌 Что доступно уже сейчас

▪️ Дивидендный календарь

▪️ Экономический календарь

▪️ Оповещения о критических событиях

📊 По конкретной компании (например, Лукойл — LKOH)

▪️ История дивидендов

▪️ Прогнозы по дивидендам

▪️ Состав акционеров

▪️ Сделки инсайдеров

▪️ Инвестиционные идеи

▪️ Все аналитические статьи по компании

▪️ Все новости по компании

▪️ Консенсус-прогноз

▪️ Компании в высокой зоне риска

🛠 Что появится в ближайшее время

▪️ Индикатор перекупленности / перепроданности

▪️ Карточка облигации с ключевыми параметрами выпуска

Функционал будет продолжать расширяться, о всех обновлениях будем сообщать отдельно.

Заходите, чтобы не пропустить: @InvestEraBot

Сайт | Бот | Аналитика|Чат Инвесторов

В последние месяцы бот был почти полностью переработан и существенно расширен по функционалу. Теперь не выходя из Telegram можно получать большой массив данных по каждой компании — от сделок инсайдеров до прогнозных дивидендов.

Попробуйте: @InvestEraBot

📌 Что доступно уже сейчас

▪️ Дивидендный календарь

▪️ Экономический календарь

▪️ Оповещения о критических событиях

📊 По конкретной компании (например, Лукойл — LKOH)

▪️ История дивидендов

▪️ Прогнозы по дивидендам

▪️ Состав акционеров

▪️ Сделки инсайдеров

▪️ Инвестиционные идеи

▪️ Все аналитические статьи по компании

▪️ Все новости по компании

▪️ Консенсус-прогноз

▪️ Компании в высокой зоне риска

🛠 Что появится в ближайшее время

▪️ Индикатор перекупленности / перепроданности

▪️ Карточка облигации с ключевыми параметрами выпуска

Функционал будет продолжать расширяться, о всех обновлениях будем сообщать отдельно.

Заходите, чтобы не пропустить: @InvestEraBot

Сайт | Бот | Аналитика|Чат Инвесторов

👍29🔥12❤3😢3

{kind=link}

🚦Изменение рейтингов 09.12-17.12

❗️❗️❗️❗️ПАО "М.видео"

Рейтинг: Понижен с A- до BBB

Прогноз: Изменён со Стабильный на Негативный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "БиоВитрум"

Рейтинг: Подтверждён BB+

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️❗️ПАО "ТГК-14"

Рейтинг: Понижен с BBB до BB

Прогноз: Негативный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АО "Уральская Сталь"

Рейтинг: Отозван в связи с в связи с недостаточностью информации для применения методологии

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️❗️❗️АО "Уральская Сталь"

Рейтинг: Понижен с A до BB-

Прогноз: Изменён с Негативный на Развивающийся

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️❗️❗️АО "МОНОПОЛИЯ"

Рейтинг: Понижен с BBB до C

Прогноз: Развивающийся

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "ГТЛК"

Рейтинг: Подтверждён AA-

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️❗️ООО "АНТЕРРА"

Рейтинг: Понижен с BB- до B-

Прогноз: Стабильный

Агентство: НРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ПАО "ТМК"

Рейтинг: Подтверждён A+

Прогноз: Изменён со Стабильный на Негативный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ПСБ Лизинг"

Рейтинг: Подтверждён AA

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

"БАЛТИЙСКИЙ ЛИЗИНГ"

Рейтинг: Подтверждён AA-

Прогноз: Изменён со Стабильный на Развивающийся

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

⭐️ ⭐️ ООО "Городской супермаркет"

Рейтинг: Повышен с A до A+

Прогноз: Изменён с Развивающийся на Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

Сайт | Бот | Аналитика|Чат Инвесторов

Invest Era

❗️❗️❗️❗️ПАО "М.видео"

Рейтинг: Понижен с A- до BBB

Прогноз: Изменён со Стабильный на Негативный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "БиоВитрум"

Рейтинг: Подтверждён BB+

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️❗️ПАО "ТГК-14"

Рейтинг: Понижен с BBB до BB

Прогноз: Негативный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️АО "Уральская Сталь"

Рейтинг: Отозван в связи с в связи с недостаточностью информации для применения методологии

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️❗️❗️АО "Уральская Сталь"

Рейтинг: Понижен с A до BB-

Прогноз: Изменён с Негативный на Развивающийся

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️❗️❗️АО "МОНОПОЛИЯ"

Рейтинг: Понижен с BBB до C

Прогноз: Развивающийся

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "ГТЛК"

Рейтинг: Подтверждён AA-

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️❗️❗️ООО "АНТЕРРА"

Рейтинг: Понижен с BB- до B-

Прогноз: Стабильный

Агентство: НРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ПАО "ТМК"

Рейтинг: Подтверждён A+

Прогноз: Изменён со Стабильный на Негативный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ПСБ Лизинг"

Рейтинг: Подтверждён AA

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

"БАЛТИЙСКИЙ ЛИЗИНГ"

Рейтинг: Подтверждён AA-

Прогноз: Изменён со Стабильный на Развивающийся

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

⭐️ ⭐️ ООО "Городской супермаркет"

Рейтинг: Повышен с A до A+

Прогноз: Изменён с Развивающийся на Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

Сайт | Бот | Аналитика|Чат Инвесторов

Invest Era

👍133❤32🔥15🤯7

{kind=link}

💡 Идея на покупку

🟢🔔 СЕЛИГДАР-001Р-08 (RU000A10DTF1)

• Точка входа: 99-100%

• Купон: ~18,1% годовых (от цены покупки)

• Доходность: ~19,8% годовых

• Срок: 2,5 года (дюрация 2,0 года)

• Рейтинг: A+ от Эксперт РА

👉 Фикс на 2,5 года, без оферт и амортизаций. Самый доходный и длинный фикс эмитента. Льют организаторы, которые взяли значительную часть выпуска. И этот процесс может продолжаться ещё несколько недель.

Компания планомерно наращивает долг на капекс новых месторождений. Короткого облигационного долга нет вообще и ближайшее погашение только весной 2027 года на 3,5 млрд руб. Это снимает давление на баланс, но процентные расходы растут. У компании висит свежий Негативный прогноз от Эксперта, но в ближайшие месяцы его реализация маловероятна, если не случится какой-либо форс-мажор. В итоге, на горизонте года Селигдар выглядит спокойно, а длинные выпуски вполне могут показать неплохой апсайд по телу в следующем году.

Дисклеймер ⚠️

Не является ИИР. Когда мы пишем про любой выпуск - это означает, что финансовые показатели компании соответствуют рейтингу. Но ситуация может измениться всего через несколько месяцев, поэтому обязательно стоит следить за эмитентами самостоятельно. Также стоит обязательно соблюдать ограничение долей на одного эмитента.

#идея

🟢🔔 СЕЛИГДАР-001Р-08 (RU000A10DTF1)

• Точка входа: 99-100%

• Купон: ~18,1% годовых (от цены покупки)

• Доходность: ~19,8% годовых

• Срок: 2,5 года (дюрация 2,0 года)

• Рейтинг: A+ от Эксперт РА

👉 Фикс на 2,5 года, без оферт и амортизаций. Самый доходный и длинный фикс эмитента. Льют организаторы, которые взяли значительную часть выпуска. И этот процесс может продолжаться ещё несколько недель.

Компания планомерно наращивает долг на капекс новых месторождений. Короткого облигационного долга нет вообще и ближайшее погашение только весной 2027 года на 3,5 млрд руб. Это снимает давление на баланс, но процентные расходы растут. У компании висит свежий Негативный прогноз от Эксперта, но в ближайшие месяцы его реализация маловероятна, если не случится какой-либо форс-мажор. В итоге, на горизонте года Селигдар выглядит спокойно, а длинные выпуски вполне могут показать неплохой апсайд по телу в следующем году.

Дисклеймер ⚠️

Не является ИИР. Когда мы пишем про любой выпуск - это означает, что финансовые показатели компании соответствуют рейтингу. Но ситуация может измениться всего через несколько месяцев, поэтому обязательно стоит следить за эмитентами самостоятельно. Также стоит обязательно соблюдать ограничение долей на одного эмитента.

#идея

👍153❤38🤔21🔥11🤯2😢1

🚀 Участие в первичном размещении

🟢🔔 Покупка АПРИ 002P-12

• Точка входа: 100% (первичное размещение)

• Купон: ориентир 25% годовых

• Доходность: ~28,1% годовых

• Срок: 3,5 года

• Рейтинг: BBB-.ru со стабильным прогнозом от НКР, «BBB-|ru|» с прогнозом «стабильный» от НРА

23 декабря 2025 года АПРИ планирует провести сбор заявок на выпуск биржевых облигаций 002P-12, а само размещение по плану состоится 26 декабря 2025 года. По выпуску предусмотрена амортизация: погашение номинальной стоимости частями по 25% на дату окончания 33, 36, 39 и 42 купонных периодов. Выплата купонного дохода – раз в месяц. Привлечённые денежные средства будут направлены на рефинансирование текущего публичного корпоративного долга и развитие инфраструктуры новых и перспективных проектов, таких как строительство всесезонного мультикурорта «ФанПарк» в Челябинске и санаторно-курортного комплекса в Железноводске, а также масштабирование концепции «Пятиминутных городов» в Ленинградской области и на острове Русский на Дальнем Востоке.

Финансовая отчётность эмитента серьёзно улучшилась, особенно в плане роста рентабельности, где EBITDA составила 6,1 млрд руб. (+21% г/г). Наибольший вклад в рост данного показателя внёс третий квартал 2025 года, по итогу которого EBITDA удвоилась и составила 2,7 млрд руб. Маржа EBITDA достигла 40%, прибавив 6 п.п. г/г в связи с увеличением доли высокомаржинальных девелоперских сделок или продажи дочерних компаний. EBITDA за последние 12 месяцев составила 7,8 млрд руб. (+24% г/г). Маржа LTM EBITDA осталась на уровне в 36%. Чистая прибыль в отчётном периоде составила 1,5 млрд руб. Соотношение чистого долга к EBITDA (LTM) в третьем квартале сохранилось на прежнем уровне (по отношению к показателю за 6 месяцев 2025 года) и составило 4,5х (3,1х в аналогичном периоде прошлого года). При этом доля обеспеченного долга достигла 81%.

АПРИ формирует модель, в которой девелопер зарабатывает не просто стройкой, а умением подстраиваться под финансовые и строительные циклы так, чтобы маржа оставалась стабильной. Компания не «замораживает» деньги в земле, практикуя партнёрство с финансовыми инвесторами по существующим проектам в качестве акционера и/или последующую реализацию доли таким инвесторам. В 2026 году Группа планирует увеличить выручку в два раза. Для этого есть все предпосылки: активизируются продажи в новых регионах (прежде всего, в Екатеринбурге), уровень стройготовности составляет 75% (в среднем по России 46%) при относительно невысокой распроданности.

Отметим, что ситуация в компании улучшилась в первую очередь за счёт роста рентабельности в последний (третий) квартал. Сейчас уже не так страшно держать бумаги компании по сравнению с годом назад. При этом доходности АПРИ по-прежнему остаются высокими, что создаёт возможность для добавления эмитента в портфель ВДО. Стоит относиться к АПРИ, как к большому тру-ВДО, особенно при удержании. Равно, как и не забывать про ограничение долей в портфеле на одного эмитента.

Дисклеймер ⚠️

Не является ИИР. Когда мы пишем про любой выпуск – это означает, что финансовые показатели компании соответствуют рейтингу. Но ситуация может измениться всего через несколько месяцев, поэтому обязательно стоит следить за эмитентами самостоятельно.

Сайт | Бот | Аналитика|Чат Инвесторов

🟢🔔 Покупка АПРИ 002P-12

• Точка входа: 100% (первичное размещение)

• Купон: ориентир 25% годовых

• Доходность: ~28,1% годовых

• Срок: 3,5 года

• Рейтинг: BBB-.ru со стабильным прогнозом от НКР, «BBB-|ru|» с прогнозом «стабильный» от НРА

23 декабря 2025 года АПРИ планирует провести сбор заявок на выпуск биржевых облигаций 002P-12, а само размещение по плану состоится 26 декабря 2025 года. По выпуску предусмотрена амортизация: погашение номинальной стоимости частями по 25% на дату окончания 33, 36, 39 и 42 купонных периодов. Выплата купонного дохода – раз в месяц. Привлечённые денежные средства будут направлены на рефинансирование текущего публичного корпоративного долга и развитие инфраструктуры новых и перспективных проектов, таких как строительство всесезонного мультикурорта «ФанПарк» в Челябинске и санаторно-курортного комплекса в Железноводске, а также масштабирование концепции «Пятиминутных городов» в Ленинградской области и на острове Русский на Дальнем Востоке.

Финансовая отчётность эмитента серьёзно улучшилась, особенно в плане роста рентабельности, где EBITDA составила 6,1 млрд руб. (+21% г/г). Наибольший вклад в рост данного показателя внёс третий квартал 2025 года, по итогу которого EBITDA удвоилась и составила 2,7 млрд руб. Маржа EBITDA достигла 40%, прибавив 6 п.п. г/г в связи с увеличением доли высокомаржинальных девелоперских сделок или продажи дочерних компаний. EBITDA за последние 12 месяцев составила 7,8 млрд руб. (+24% г/г). Маржа LTM EBITDA осталась на уровне в 36%. Чистая прибыль в отчётном периоде составила 1,5 млрд руб. Соотношение чистого долга к EBITDA (LTM) в третьем квартале сохранилось на прежнем уровне (по отношению к показателю за 6 месяцев 2025 года) и составило 4,5х (3,1х в аналогичном периоде прошлого года). При этом доля обеспеченного долга достигла 81%.

АПРИ формирует модель, в которой девелопер зарабатывает не просто стройкой, а умением подстраиваться под финансовые и строительные циклы так, чтобы маржа оставалась стабильной. Компания не «замораживает» деньги в земле, практикуя партнёрство с финансовыми инвесторами по существующим проектам в качестве акционера и/или последующую реализацию доли таким инвесторам. В 2026 году Группа планирует увеличить выручку в два раза. Для этого есть все предпосылки: активизируются продажи в новых регионах (прежде всего, в Екатеринбурге), уровень стройготовности составляет 75% (в среднем по России 46%) при относительно невысокой распроданности.

Отметим, что ситуация в компании улучшилась в первую очередь за счёт роста рентабельности в последний (третий) квартал. Сейчас уже не так страшно держать бумаги компании по сравнению с годом назад. При этом доходности АПРИ по-прежнему остаются высокими, что создаёт возможность для добавления эмитента в портфель ВДО. Стоит относиться к АПРИ, как к большому тру-ВДО, особенно при удержании. Равно, как и не забывать про ограничение долей в портфеле на одного эмитента.

Дисклеймер ⚠️

Не является ИИР. Когда мы пишем про любой выпуск – это означает, что финансовые показатели компании соответствуют рейтингу. Но ситуация может измениться всего через несколько месяцев, поэтому обязательно стоит следить за эмитентами самостоятельно.

Сайт | Бот | Аналитика|Чат Инвесторов

👍144❤32🤔16🔥9🤯1

Получите доходность до 35% перед заседанием ЦБ

В преддверии заседания ЦБ на рынке всё ещё сохраняются отдельные предложения с аномально высокими ставками по депозитам. Банки постепенно перестраиваются под снижение ключевой ставки, однако в коротком горизонте можно зафиксировать доходность чуть ли не вдвое выше среднерыночной. Подобрали для вас вклады с максимальной доходностью. Все вклады доступны через платформу Финуслуги (все вклады застрахованы АСВ):

Самый выгодный короткий вклад для новых клиентов

«Могучий» от банка ДОМ.PФ

📌 Ключевые параметры:

— ставка: 35% годовых

— срок: 31 день

— сумма размещения: от 10 000 до 100 000 ₽

— предложение действует для новых клиентов Финуслуг

— оформление только онлайн, до 28 декабря

Фактически это около 3% дохода за месяц — редкий случай для инструментов без рыночного риска. Отличный способ пристроить кэш или свежую премию на Новогодние праздники.

👉 Оформить вклад «Могучий» на платформе Финуслуги

Самый выгодный вклад для новых клиентов на 6 месяцев

Оптимальный плюс от Совкомбанка

📌 Ключевые параметры:

— ставка: 18.1% годовых

— срок: 6 месяцев

— сумма размещения: до 500 000 ₽

— предложение действует для новых клиентов Финуслуг

👉 Оформить вклад «Оптимальный плюс» на платформе Финуслуги

Самый выгодный вклад для действующих клиентов Финуслуг на 3 месяца

📌 Ключевые параметры:

— ставка: 16.1% (17.1% по промокоду) годовых

— срок: 3 месяца

— сумма размещения: от 10 000 ₽

— Промокод HAPPY25

👉 Оформить вклад «Оптимальный плюс» на платформе Финуслуги

Выбирайте лучший новогодний вклад для вас.

В преддверии заседания ЦБ на рынке всё ещё сохраняются отдельные предложения с аномально высокими ставками по депозитам. Банки постепенно перестраиваются под снижение ключевой ставки, однако в коротком горизонте можно зафиксировать доходность чуть ли не вдвое выше среднерыночной. Подобрали для вас вклады с максимальной доходностью. Все вклады доступны через платформу Финуслуги (все вклады застрахованы АСВ):

Самый выгодный короткий вклад для новых клиентов

«Могучий» от банка ДОМ.PФ

📌 Ключевые параметры:

— ставка: 35% годовых

— срок: 31 день

— сумма размещения: от 10 000 до 100 000 ₽

— предложение действует для новых клиентов Финуслуг

— оформление только онлайн, до 28 декабря

Фактически это около 3% дохода за месяц — редкий случай для инструментов без рыночного риска. Отличный способ пристроить кэш или свежую премию на Новогодние праздники.

👉 Оформить вклад «Могучий» на платформе Финуслуги

Самый выгодный вклад для новых клиентов на 6 месяцев

Оптимальный плюс от Совкомбанка

📌 Ключевые параметры:

— ставка: 18.1% годовых

— срок: 6 месяцев

— сумма размещения: до 500 000 ₽

— предложение действует для новых клиентов Финуслуг

👉 Оформить вклад «Оптимальный плюс» на платформе Финуслуги

Самый выгодный вклад для действующих клиентов Финуслуг на 3 месяца

📌 Ключевые параметры:

— ставка: 16.1% (17.1% по промокоду) годовых

— срок: 3 месяца

— сумма размещения: от 10 000 ₽

— Промокод HAPPY25

👉 Оформить вклад «Оптимальный плюс» на платформе Финуслуги

Выбирайте лучший новогодний вклад для вас.

{kind=link}

🤔25❤18🔥7😢6👍4🤯2💯1

Forwarded from Invest Era

{kind=link}

🏦 ЦБ традиционно остужает рынок кредитования – итоги пресс-конференции 19.12

Комментарии после заседания уже 1,5 года как являются инструментом по охлаждению кредитования, и на большинстве заседаний ЦБ давит на рынок жёсткой риторикой. Это исправление ошибок 2023 года, когда рынок слишком позитивно воспринимал выступления Набиуллиной. Теперь пресс-конференции в 90% случаев жёсткие.

Заявления и комментарии регулятора:

▪️ Сигнал на февральское заседание — нейтральный, продолжат смотреть на инфляцию и ожидания по ней

▪️ Рассматривали варианты 16,5%, 16%, 15,5%. С предыдущего совещания слишком мало прошло, чтобы судить об устойчивости дезинфляции

▪️ С учётом проводимой ДКП годовая инфляция снизится до 4–5% в 2026. Конкретно 4% — со 2-й половины. Экономика выйдет из перегрева в 1-м полугодии 2026. В 2027 и далее годовая инфляция будет находиться на цели 4%

▪️ В октябре–ноябре сезонный рост цен замедлился в среднем до 4,6% в пересчёте на год после 6,6% в 3 квартале — быстрее ожиданий ЦБ

▪️ Инфляционные ожидания несколько выросли с 13,3% до 13,7% в ноябре. Их сохранение на повышенном уровне может препятствовать устойчивому замедлению инфляции

▪️ После исчерпания влияния предстоящего повышения НДС и индексации регулируемых цен и тарифов дезинфляция продолжится. ☝️ Но этому будут способствовать жёсткие денежно-кредитные условия

▪️ Напряжённость на рынке труда постепенно снижается. Но тут у ЦБ «своя атмосфера». У Хэдхантера индекс 8,1 говорит о сильной конкуренции среди работников. Рынок уже сильно охладился

▪️ Подчеркнули ускорение роста кредитования. Отметили, что ДКП должна быть такой, чтобы кредитование росло сбалансированно, а не широким фронтом, как сейчас

▪️ Снижения ставки на «автопилоте» не будет

Вывод

ЦБ опять избрал осторожную стратегию, подкрепив её жёсткой риторикой. Основные опасения сфокусированы на январе и феврале, т.к. будет эффект от НДС и повышения тарифов. ЦБ прогнозирует победу над инфляцией во втором полугодии, но снова возникает вопрос: зачем нам ставка в 13–14%, если инфляция достигнет цели и составит 4%? То ли ЦБ сам не верит, что мы достигнем цели, то ли ставка должна быть ниже.

С точки зрения февральского заседания ЦБ сохранил пространство для манёвра и теперь может спокойно снижать ставку на 0,5 п.п. во всех сценариях, кроме критического влияния НДС и тарифов. При их адекватном влиянии есть и сценарий снижения на 1 п.п. Сохранение ставки пока выглядит маловероятным, но возможно. Сохраняем долгосрочный прогноз на снижение на 0,5 п.п. на 3–5 ближайших заседаниях подряд.

Сейчас при инфляции в 5,6% ключевая ставка составляет 16%, реальная ставка — 10,4%. Это самая высокая ставка в мире среди крупных стран. Тем не менее 16% — это не 21%. Небольшими шагами смягчение идёт. Много разовых факторов сыграло — подготовка к повышению НДС, повышение утильсбора. После прохождения пика рисков от НДС в начале года рассчитываем на 15,5% в феврале.

Прогноз по 12,5–13% к концу 2026 также сохраняем. Такой динамики снижения КС будет достаточно для роста рынка.

📉 Влияние на рынок

Индекс падает, но сильной коррекции не ждём. Да, ожидания были ближе к 1 п.п., но глобальная траектория на снижение сохраняется. Основные риски — в новых санкциях США.

💱 Влияние на рубль

Рубль держится около 80/$. Полагаем, что возможен откат к 78–79/$, который традиционно происходит после заседания. А затем — волна роста перед новогодними праздниками. 2026 год имеет все шансы повторить 2023 год и стать годом ослабления.

#макро #мнение

Сайт | Бот | Облигации

Комментарии после заседания уже 1,5 года как являются инструментом по охлаждению кредитования, и на большинстве заседаний ЦБ давит на рынок жёсткой риторикой. Это исправление ошибок 2023 года, когда рынок слишком позитивно воспринимал выступления Набиуллиной. Теперь пресс-конференции в 90% случаев жёсткие.

Заявления и комментарии регулятора:

▪️ Сигнал на февральское заседание — нейтральный, продолжат смотреть на инфляцию и ожидания по ней

▪️ Рассматривали варианты 16,5%, 16%, 15,5%. С предыдущего совещания слишком мало прошло, чтобы судить об устойчивости дезинфляции

▪️ С учётом проводимой ДКП годовая инфляция снизится до 4–5% в 2026. Конкретно 4% — со 2-й половины. Экономика выйдет из перегрева в 1-м полугодии 2026. В 2027 и далее годовая инфляция будет находиться на цели 4%

▪️ В октябре–ноябре сезонный рост цен замедлился в среднем до 4,6% в пересчёте на год после 6,6% в 3 квартале — быстрее ожиданий ЦБ

▪️ Инфляционные ожидания несколько выросли с 13,3% до 13,7% в ноябре. Их сохранение на повышенном уровне может препятствовать устойчивому замедлению инфляции

▪️ После исчерпания влияния предстоящего повышения НДС и индексации регулируемых цен и тарифов дезинфляция продолжится. ☝️ Но этому будут способствовать жёсткие денежно-кредитные условия

▪️ Напряжённость на рынке труда постепенно снижается. Но тут у ЦБ «своя атмосфера». У Хэдхантера индекс 8,1 говорит о сильной конкуренции среди работников. Рынок уже сильно охладился

▪️ Подчеркнули ускорение роста кредитования. Отметили, что ДКП должна быть такой, чтобы кредитование росло сбалансированно, а не широким фронтом, как сейчас

▪️ Снижения ставки на «автопилоте» не будет

Вывод

ЦБ опять избрал осторожную стратегию, подкрепив её жёсткой риторикой. Основные опасения сфокусированы на январе и феврале, т.к. будет эффект от НДС и повышения тарифов. ЦБ прогнозирует победу над инфляцией во втором полугодии, но снова возникает вопрос: зачем нам ставка в 13–14%, если инфляция достигнет цели и составит 4%? То ли ЦБ сам не верит, что мы достигнем цели, то ли ставка должна быть ниже.

С точки зрения февральского заседания ЦБ сохранил пространство для манёвра и теперь может спокойно снижать ставку на 0,5 п.п. во всех сценариях, кроме критического влияния НДС и тарифов. При их адекватном влиянии есть и сценарий снижения на 1 п.п. Сохранение ставки пока выглядит маловероятным, но возможно. Сохраняем долгосрочный прогноз на снижение на 0,5 п.п. на 3–5 ближайших заседаниях подряд.

Сейчас при инфляции в 5,6% ключевая ставка составляет 16%, реальная ставка — 10,4%. Это самая высокая ставка в мире среди крупных стран. Тем не менее 16% — это не 21%. Небольшими шагами смягчение идёт. Много разовых факторов сыграло — подготовка к повышению НДС, повышение утильсбора. После прохождения пика рисков от НДС в начале года рассчитываем на 15,5% в феврале.

Прогноз по 12,5–13% к концу 2026 также сохраняем. Такой динамики снижения КС будет достаточно для роста рынка.

📉 Влияние на рынок

Индекс падает, но сильной коррекции не ждём. Да, ожидания были ближе к 1 п.п., но глобальная траектория на снижение сохраняется. Основные риски — в новых санкциях США.

💱 Влияние на рубль

Рубль держится около 80/$. Полагаем, что возможен откат к 78–79/$, который традиционно происходит после заседания. А затем — волна роста перед новогодними праздниками. 2026 год имеет все шансы повторить 2023 год и стать годом ослабления.

#макро #мнение

Сайт | Бот | Облигации

👍75❤26🔥7🤔4

Forwarded from Invest Era

ЦБ разочаровал рынок, но динамика инфляции радует

Этот и другие вопросы обсудили на Unity на текущей неделе:

1️⃣ Есть ли идея в МГКЛ?

2️⃣ Будут ли дивиденды Юнайтед Медикал в 2026?

3️⃣ Что позитивного в прогнозе металлов Норникеля?

4️⃣ Почему Делимобиль теряет позиции?

5️⃣ Брать ли ЛСР под восстановление застройщиков в 2026?

6️⃣ Хэдхантер – итоги проверки ФАС и дальнейшая привлекательность

7️⃣ Чем Софтлайн сможет притянуть инвесторов?

8️⃣ Идея в первичном размещении облигаций

📈 Ideas

🇷🇺 В спекулятивном портфеле РФ

Ключевая позиция все еще в SFI, у которого доля около 45%. На неделе были утверждены дивиденды, которые являются ключевым аспектом привлекательности компании. Портфель на неделе хуже рынка из-за того, что делали ставку на снижение КС на 1 п.п.

🇷🇺 В долгосрочном портфеле РФ

Очень хороший перфоманс показали большое число позиций из портфеля: Полюс, Лента, Озон, Яндекс, Глоракс что позволило обогнать рынок. Ждем локального разочарования рынка в переговорах, чтобы увеличить долю акций на просадке.

📍Приобрести подписку

📍Задать вопрос

📍Автоследование Invest Era

Этот и другие вопросы обсудили на Unity на текущей неделе:

1️⃣ Есть ли идея в МГКЛ?

2️⃣ Будут ли дивиденды Юнайтед Медикал в 2026?

3️⃣ Что позитивного в прогнозе металлов Норникеля?

4️⃣ Почему Делимобиль теряет позиции?

5️⃣ Брать ли ЛСР под восстановление застройщиков в 2026?

6️⃣ Хэдхантер – итоги проверки ФАС и дальнейшая привлекательность

7️⃣ Чем Софтлайн сможет притянуть инвесторов?

8️⃣ Идея в первичном размещении облигаций

📈 Ideas

🇷🇺 В спекулятивном портфеле РФ

Ключевая позиция все еще в SFI, у которого доля около 45%. На неделе были утверждены дивиденды, которые являются ключевым аспектом привлекательности компании. Портфель на неделе хуже рынка из-за того, что делали ставку на снижение КС на 1 п.п.

🇷🇺 В долгосрочном портфеле РФ

Очень хороший перфоманс показали большое число позиций из портфеля: Полюс, Лента, Озон, Яндекс, Глоракс что позволило обогнать рынок. Ждем локального разочарования рынка в переговорах, чтобы увеличить долю акций на просадке.

📍Приобрести подписку

📍Задать вопрос

📍Автоследование Invest Era

👍34❤14🤔5🔥4

{kind=link}

Первичные размещения 22.12 — 27.12

На этой неделе мы выкладываем первые 4 эмитента — это часть общего обзора. Полная версия со всеми эмитентами, таблицами и описаниями доступна по подписке на Юнити.

ТЕХНОЛОГИЯ

Микровыпуск эмитента с 2-мя колл-офертами, что значительно снижает его привлекательностью. Единственный выпуск компании на вторичке с 28% купоном торгуется с YTM 27,3%, что выше нового. Да, формально он значительно короче, но если считать доходность до колла, то дюрация вполне сопоставима. С учётом микро-объёма выпуск соберут скорее всего, но очевидной рыночной привлекательности нет, тем более и отчётность компании ухудшается.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ГК САМОЛЕТ

Первоначальные параметры выглядели лучше рынка, но после сегодняшней коррекции - это уже не так. Например, 11 выпуск компании с 26% купоном торгуется ниже номинала. Да, он значительно короче, но в случае компании это может быть скорее плюс, а не минус. Важный момент, у Самолёта плановый пересмотр рейтинга на днях и, вероятно, он будет снижен. Непонятно только на сколько ступеней. И произойдёт это событие уже после сбора книги, поэтому как откроются новые выпуски остаётся только гадать. В случае дисконтной бумаги срок ещё дольше и рисков ещё больше, ибо тут вся прибыль строится на погашении через 4 года. Ну, и вишенкой на торте является оферта по 13-му выпуску на 24,5 млрд руб в конце января. Я ещё раз подтверждаю своё негативное мнение о компании и участвовать в аттракционе "пройдут оферту - не пройдут" точно не собираюсь.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АПРИ

Эмитент поменял стратегию и превращает короткий долг в длинный. Не очень понятно, удачный ли для этого выбран момент, ибо КС пока не снизилась значительно. Более короткий 11-ый выпуск с 25% купоном торгуется немного выше номинала, что оставляет премию в новом выпуске на всех отметках до 24,5% купона. Есть поздняя амортизация. В целом это адекватное предложение, как для своего рейтинга, так и для эмитента.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ГК АЗОТ

Дебют достаточно крупного производителя удобрений. Объём сравнительно небольшой, но начальные параметры на грани интереса. Особенно с учётом того, что рейтинг присваивался почти год назад и в январе должен быть пересмотр. Фактически выпуск 2-х летка и 17,5% начальный купон не предполагает потенциала снижения.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

На текущей неделе в Unity разобраны:

▪️ПОЛИПЛАСТ

▪️ГК ПИОНЕР

▪️МФК СОВКОМ ЭКСПРЕСС

▪️А101

▪️ТОМСКАЯ ОБЛАСТЬ

▪️АСГ ТРАНСФОРМАТОРЕН

🔥 Купить подписку по ссылке

#первичка

Сайт | Бот | Аналитика| Чат Инвесторов

На этой неделе мы выкладываем первые 4 эмитента — это часть общего обзора. Полная версия со всеми эмитентами, таблицами и описаниями доступна по подписке на Юнити.

ТЕХНОЛОГИЯ

Микровыпуск эмитента с 2-мя колл-офертами, что значительно снижает его привлекательностью. Единственный выпуск компании на вторичке с 28% купоном торгуется с YTM 27,3%, что выше нового. Да, формально он значительно короче, но если считать доходность до колла, то дюрация вполне сопоставима. С учётом микро-объёма выпуск соберут скорее всего, но очевидной рыночной привлекательности нет, тем более и отчётность компании ухудшается.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ГК САМОЛЕТ

Первоначальные параметры выглядели лучше рынка, но после сегодняшней коррекции - это уже не так. Например, 11 выпуск компании с 26% купоном торгуется ниже номинала. Да, он значительно короче, но в случае компании это может быть скорее плюс, а не минус. Важный момент, у Самолёта плановый пересмотр рейтинга на днях и, вероятно, он будет снижен. Непонятно только на сколько ступеней. И произойдёт это событие уже после сбора книги, поэтому как откроются новые выпуски остаётся только гадать. В случае дисконтной бумаги срок ещё дольше и рисков ещё больше, ибо тут вся прибыль строится на погашении через 4 года. Ну, и вишенкой на торте является оферта по 13-му выпуску на 24,5 млрд руб в конце января. Я ещё раз подтверждаю своё негативное мнение о компании и участвовать в аттракционе "пройдут оферту - не пройдут" точно не собираюсь.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АПРИ

Эмитент поменял стратегию и превращает короткий долг в длинный. Не очень понятно, удачный ли для этого выбран момент, ибо КС пока не снизилась значительно. Более короткий 11-ый выпуск с 25% купоном торгуется немного выше номинала, что оставляет премию в новом выпуске на всех отметках до 24,5% купона. Есть поздняя амортизация. В целом это адекватное предложение, как для своего рейтинга, так и для эмитента.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ГК АЗОТ

Дебют достаточно крупного производителя удобрений. Объём сравнительно небольшой, но начальные параметры на грани интереса. Особенно с учётом того, что рейтинг присваивался почти год назад и в январе должен быть пересмотр. Фактически выпуск 2-х летка и 17,5% начальный купон не предполагает потенциала снижения.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

На текущей неделе в Unity разобраны:

▪️ПОЛИПЛАСТ

▪️ГК ПИОНЕР

▪️МФК СОВКОМ ЭКСПРЕСС

▪️А101

▪️ТОМСКАЯ ОБЛАСТЬ

▪️АСГ ТРАНСФОРМАТОРЕН

🔥 Купить подписку по ссылке

#первичка

Сайт | Бот | Аналитика| Чат Инвесторов

👍88❤26😢7🤔2🔥1

🚀 Участие в первичном размещении

🟢🔔 Покупка "А101" БО-001P-02 и БО-001P-03

• Точка входа: 100% (Первичное размещение)

• Купон: ориентир 18% и КС +4,5 п.п

• Доходность: ~19,6% годовых по фиксу

• Срок: 2 года

• Рейтинг: A+ от АКРА

24 декабря 2025 года ГК «А101» проведет сбор заявок на два выпуска биржевых облигаций, а само размещение запланировано на 26 декабря 2025 года. Оба выпуска будут без оферт и амортизаций. Выплата купонного дохода — раз в месяц. Привлеченные денежные средства будут направлены на диверсификацию кредитного портфеля.

ГК «А101» развивает масштабные территории в Новой Москве на собственном земельном банке в 2,4 тыс. га, сформированном без использования бридж-кредитов. Потенциальный объем строительства сегодня составляет 20 млн кв. метров. Группа формирует современные городские районы с жилой застройкой комфорт-, стандарт- и бизнес-класса и развитой социальной и коммерческой инфраструктурой, а также входит в топ-3 по Москве по текущему объему строительства и накопленному вводу жилья.

ГК «А101» придерживается консервативного финансового профиля. На данный момент долг Группы по облигациям составляет всего 500 млн рублей, и даже с учетом привлечения средств по новым выпускам общая долговая нагрузка ГК «А101» останется умеренной и будет соответствовать финансовой политике. В рамках проектного финансирования коэффициент покрытия обязательств поступлениями на эскроу составляет 1,5 при среднерыночном уровне 0,7.

Отметим, что единственный выпуск компании с фиксированным купоном в 17% годовых торгуется выше 102%, что оставляет серьёзный ценовой апсайд по новому выпуску при не сильном снижении итогового купона. Также в своей рейтинговой группе YTM свыше 19,6% имеет только проблемный Самолёт и некоторые выпуски Селигдара, что делает новый выпуск A101 одним из самых доходных на всех отметках до 17,5% итогового купона. В итоге считаю, новый выпуск компании, в первую очередь фикс, достаточно интересным для включения в долгосрочный портфель с разумным сроком и дюрацией. При этом не стоит забывать про ограничение долей в портфеле на одного эмитента.

Дисклеймер ⚠️

Не является ИИР. Когда мы пишем про любой выпуск - это означает, что финансовые показатели компании соответствуют рейтингу. Но ситуация может измениться всего через несколько месяцев, поэтому обязательно стоит следить за эмитентами самостоятельно.

🟢🔔 Покупка "А101" БО-001P-02 и БО-001P-03

• Точка входа: 100% (Первичное размещение)

• Купон: ориентир 18% и КС +4,5 п.п

• Доходность: ~19,6% годовых по фиксу

• Срок: 2 года

• Рейтинг: A+ от АКРА

24 декабря 2025 года ГК «А101» проведет сбор заявок на два выпуска биржевых облигаций, а само размещение запланировано на 26 декабря 2025 года. Оба выпуска будут без оферт и амортизаций. Выплата купонного дохода — раз в месяц. Привлеченные денежные средства будут направлены на диверсификацию кредитного портфеля.

ГК «А101» развивает масштабные территории в Новой Москве на собственном земельном банке в 2,4 тыс. га, сформированном без использования бридж-кредитов. Потенциальный объем строительства сегодня составляет 20 млн кв. метров. Группа формирует современные городские районы с жилой застройкой комфорт-, стандарт- и бизнес-класса и развитой социальной и коммерческой инфраструктурой, а также входит в топ-3 по Москве по текущему объему строительства и накопленному вводу жилья.