Кредитный рейтинг эмитента

Риск и Доходность ⚖️

Все знакомы с простым экономическим законом - чем выше риск, тем выше доходность, и наоборот. Чем надежнее эмитент облигации, тем меньшую доходность он предлагает своим инвесторам. И наоборот, если риск проблем с платежеспособностью эмитента велик, то ему приходится платить более высокий купон по своим долговым бумагам, чтобы заинтересовать участников рынка.

Кредитное Качество 🛡

Надежность эмитента еще называется кредитным качеством — чем оно выше, тем ниже вероятность банкротства. В России самыми надежными бумагами считаются облигации федерального займа (ОФЗ), выпущенные государством в лице Минфина. Они являются своеобразным эталоном на долговом рынке и имеют максимальный кредитный рейтинг AAA. Для оценки кредитного качества эмитентам и отдельным выпускам облигаций присваиваются кредитные рейтинги. Этим занимаются специальные рейтинговые агентства (РА), аккредитованные ЦБ, которые оценивают финансовые показатели эмитентов, их долговую нагрузку, судебные риски, состояние отрасли в целом и множество других факторов.

Рейтинговые Агентства в РФ 🏢

В РФ есть 4 рейтинговых агентства:

1️⃣ «Эксперт РА», одно из самых крупных агентств, созданное в 1997 году. Помимо присвоения рейтингов, агентство проводит исследования страховых организаций и лизинговых предприятий.

2️⃣ Аналитическое кредитное рейтинговое агентство (АКРА), которое начало свою деятельность в 2015 году.

3️⃣ «Национальные кредитные рейтинги» (НКР), организация была создана в 2019 году.

4️⃣«Национальное рейтинговое агентство» (НРА), которое осуществляет свою деятельность с 2002 года.

Обратим отдельное внимание, что рейтинги от любых других организаций, как-то УК, скринеры облигаций, популярные инвест.ресурсы, мемные инвесторы (Галицкий) и т.д НЕ ИМЕЮТ никакого отношения к официальным рейтингам на которые ориентируются участники рынка. И в лучшем случае это второе-третье мнение, а начинающим инвесторам лучше сразу обходить их стороной. 🚫

Уровни Кредитоспособности 📊

Всего выделяют 10 уровней кредитоспособности оцениваемой компании. Некоторые из этих пунктов имеют более четкую градацию:

• ААА — наивысший показатель кредитоспособности;

• АА (АА+/АА/АА-) — высокий уровень надежности и стабильности;

• А (А+/А/А-) — умеренный уровень кредитоспособности;

• ВВВ (ВВВ+/ВВВ/ ВВВ-) — средний уровень платежеспособности,

• ВВ (ВВ+/ВВ/ ВВ-) — умеренно-низкий уровень;

• В (В+/В/ В-) — низкий уровень;

• ССС — очень низкий уровень надежности;

• СС — крайне низкий уровень;

• С — критический, близкий к состоянию дефолта;

• D — дефолт

Прогнозы и Факторы Влияния 🔮

Помимо этих обозначений, в рейтингах указываются прогнозы о дальнейшем финансовом развитии компании. Они могут быть как позитивными, так и негативными и показывают взгляд РА на ближайшие перспективы компании. Например, позитивный прогноз предполагает высокую вероятность увеличения рейтинга на ближайшем пересмотре и наоборот. Рейтингование это платная процедура и обычно эмитент подписывает с РА договор по которому раз в год рейтинг обновляется. Однако, в случае возникновения форс-мажорных обстоятельств (Борец, ДФФ) или изменения экономической конъюнктуры (санкции, ставка ЦБ) или ухудшения финансового состояния эмитента (рост долга, снижение прибыльности) РА может досрочно изменить рейтинг и/или прогноз.

Итоги 🎯

Инвестору крайне важно разбираться в рейтингах компаний, ибо привлекательность выпуска по соотношению риск/доходность, как раз и оценивается по каждой рейтинговой группе. Например, бессмысленно сравнивать между собой доходности эмитентов с рейтингами B и AA. Сравнивать надо "яблоки с яблоками", т.е бумаги внутри одной рейтинговой группы или с захватом по одной соседней ступени, например эмитента A можно сравнивать по трём группам - A+, A и A-. Также понимание кредитных рейтингов сразу даёт взгляд о кредитном качестве вашего облигационного портфеля, что позволяет предположить вероятность появления дефолтов, ибо есть чёткая связь между уровнем рейтинга и частотой дефолтов.

#обучение

Риск и Доходность ⚖️

Все знакомы с простым экономическим законом - чем выше риск, тем выше доходность, и наоборот. Чем надежнее эмитент облигации, тем меньшую доходность он предлагает своим инвесторам. И наоборот, если риск проблем с платежеспособностью эмитента велик, то ему приходится платить более высокий купон по своим долговым бумагам, чтобы заинтересовать участников рынка.

Кредитное Качество 🛡

Надежность эмитента еще называется кредитным качеством — чем оно выше, тем ниже вероятность банкротства. В России самыми надежными бумагами считаются облигации федерального займа (ОФЗ), выпущенные государством в лице Минфина. Они являются своеобразным эталоном на долговом рынке и имеют максимальный кредитный рейтинг AAA. Для оценки кредитного качества эмитентам и отдельным выпускам облигаций присваиваются кредитные рейтинги. Этим занимаются специальные рейтинговые агентства (РА), аккредитованные ЦБ, которые оценивают финансовые показатели эмитентов, их долговую нагрузку, судебные риски, состояние отрасли в целом и множество других факторов.

Рейтинговые Агентства в РФ 🏢

В РФ есть 4 рейтинговых агентства:

1️⃣ «Эксперт РА», одно из самых крупных агентств, созданное в 1997 году. Помимо присвоения рейтингов, агентство проводит исследования страховых организаций и лизинговых предприятий.

2️⃣ Аналитическое кредитное рейтинговое агентство (АКРА), которое начало свою деятельность в 2015 году.

3️⃣ «Национальные кредитные рейтинги» (НКР), организация была создана в 2019 году.

4️⃣«Национальное рейтинговое агентство» (НРА), которое осуществляет свою деятельность с 2002 года.

Обратим отдельное внимание, что рейтинги от любых других организаций, как-то УК, скринеры облигаций, популярные инвест.ресурсы, мемные инвесторы (Галицкий) и т.д НЕ ИМЕЮТ никакого отношения к официальным рейтингам на которые ориентируются участники рынка. И в лучшем случае это второе-третье мнение, а начинающим инвесторам лучше сразу обходить их стороной. 🚫

Уровни Кредитоспособности 📊

Всего выделяют 10 уровней кредитоспособности оцениваемой компании. Некоторые из этих пунктов имеют более четкую градацию:

• ААА — наивысший показатель кредитоспособности;

• АА (АА+/АА/АА-) — высокий уровень надежности и стабильности;

• А (А+/А/А-) — умеренный уровень кредитоспособности;

• ВВВ (ВВВ+/ВВВ/ ВВВ-) — средний уровень платежеспособности,

• ВВ (ВВ+/ВВ/ ВВ-) — умеренно-низкий уровень;

• В (В+/В/ В-) — низкий уровень;

• ССС — очень низкий уровень надежности;

• СС — крайне низкий уровень;

• С — критический, близкий к состоянию дефолта;

• D — дефолт

Прогнозы и Факторы Влияния 🔮

Помимо этих обозначений, в рейтингах указываются прогнозы о дальнейшем финансовом развитии компании. Они могут быть как позитивными, так и негативными и показывают взгляд РА на ближайшие перспективы компании. Например, позитивный прогноз предполагает высокую вероятность увеличения рейтинга на ближайшем пересмотре и наоборот. Рейтингование это платная процедура и обычно эмитент подписывает с РА договор по которому раз в год рейтинг обновляется. Однако, в случае возникновения форс-мажорных обстоятельств (Борец, ДФФ) или изменения экономической конъюнктуры (санкции, ставка ЦБ) или ухудшения финансового состояния эмитента (рост долга, снижение прибыльности) РА может досрочно изменить рейтинг и/или прогноз.

Итоги 🎯

Инвестору крайне важно разбираться в рейтингах компаний, ибо привлекательность выпуска по соотношению риск/доходность, как раз и оценивается по каждой рейтинговой группе. Например, бессмысленно сравнивать между собой доходности эмитентов с рейтингами B и AA. Сравнивать надо "яблоки с яблоками", т.е бумаги внутри одной рейтинговой группы или с захватом по одной соседней ступени, например эмитента A можно сравнивать по трём группам - A+, A и A-. Также понимание кредитных рейтингов сразу даёт взгляд о кредитном качестве вашего облигационного портфеля, что позволяет предположить вероятность появления дефолтов, ибо есть чёткая связь между уровнем рейтинга и частотой дефолтов.

#обучение

{kind=link}

👍79🔥19❤12🤔1

Первичные размещения

ХК "Металлоинвест"

Дата сбора заявок: 17 февраля с 11:00 до 15:00 мск 🕒

Выпуск: 001P-11, Фикс

Размещение на бирже: 25 февраля 2025 года 🗓

Планируемый объем размещения: 500 млн. юаней💰

Срок обращения: 1 год ⏳

Купонный доход: ориентир 10,25%

Купон: ежемесячный

Рейтинг: AAA

YTM: ~10,4% годовых

Интерес к участию: При купоне не ниже 10,2%

■■■■□□□□□□ 40% (долгосрочно)

■■■□□□□□□□ 30% (спекулятивно)

Ключевые моменты: Очень короткий срок, максимальный рейтинг, возможно снижение купона и увеличение объёма

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Новые технологии

Дата сбора заявок: 18 февраля с 11:00 до 15:00 мск 🕒

Выпуск: 001P-03 и 001P-04, Фикс и Флоатер

Размещение на бирже: 21 февраля 2025 года 🗓

Планируемый объем размещения: Суммарный объём до 1 млрд. рублей💰

Срок обращения: 2 года ⏳

Купонный доход: ориентир 25,5% фикс и КС+6 п.п флоатер

Купон: ежеквартальный

Рейтинг: A-

YTM: 28,05% годовых по фиксу

Интерес к участию: При купоне не ниже 25% (по фиксу)

■■■■■■□□□□ 60% (долгосрочно)

■■■■■■■□□□ 70% (спекулятивно)

Ключевые моменты: Квартальный купон, уже снизили ориентир купона с 26% до 25,5%, предыдущий выпуск торгуется по 107% с доходностью ~25,5%, что оставляет возможность для апсайда у нового выпуска. С другой стороны, возможно цена на вторичке поддерживается организатором искусственно для успешного размещения. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МФК "Мани Мен"

Дата сбора заявок: 19 февраля с 11:00 до 20 февраля до 15:00 мск 🕒

Выпуск: БО-01, Фикс

Размещение на бирже: 25 февраля 🗓

Планируемый объем размещения: 500 млн. рублей💰

Срок обращения: 3 года ⏳

Купонный доход: ориентир 27,5%

Купон: ежемесячный

Рейтинг: BBB-

YTM: 31,25% годовых

Интерес к участию: При купоне не ниже 27%

■■■■■□□□□□ 50% (долгосрочно)

■■■■■■■□□□ 70% (спекулятивно)

Ключевые моменты: Только для квалов, небольшая премия к своему рейтингу, личный негативный взгляд на компанию. Хотя допускаю, что на текущем жоре 3-х летка с YTM выше 31% вполне может иметь ценовой апсайд. Двухдневный срок сбора заявок и огромное количество организаторов не исключает итогового снижения купона.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Полипласт

Дата сбора заявок: Неизвестно (ориентир середина текущей недели) 🕒

Выпуск: П02-БО-02, Флоатер

Размещение на бирже: Неизвестно 🗓

Планируемый объем размещения: от 1 млрд. рублей💰

Срок обращения: 5 лет, с офертой через 2 года ⏳

Купонный доход: КС+ 6 п.п

Купон: ежемесячный

Рейтинг: A-

Интерес к участию: При КС не ниже +6%

■■■■□□□□□□ 40% (долгосрочно)

■■■□□□□□□□ 30% (спекулятивно)

Ключевые моменты: Только для квалов, небольшая премия к своему рейтингу. Предыдущий выпуск с КС+6% и схожими параметрами торгуется по 100,5-101% от номинала, что ограничивает апсайд и полностью его убирает при снижении спреда в новом до КС +5,5%.

#первичка

ХК "Металлоинвест"

Дата сбора заявок: 17 февраля с 11:00 до 15:00 мск 🕒

Выпуск: 001P-11, Фикс

Размещение на бирже: 25 февраля 2025 года 🗓

Планируемый объем размещения: 500 млн. юаней💰

Срок обращения: 1 год ⏳

Купонный доход: ориентир 10,25%

Купон: ежемесячный

Рейтинг: AAA

YTM: ~10,4% годовых

Интерес к участию: При купоне не ниже 10,2%

■■■■□□□□□□ 40% (долгосрочно)

■■■□□□□□□□ 30% (спекулятивно)

Ключевые моменты: Очень короткий срок, максимальный рейтинг, возможно снижение купона и увеличение объёма

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Новые технологии

Дата сбора заявок: 18 февраля с 11:00 до 15:00 мск 🕒

Выпуск: 001P-03 и 001P-04, Фикс и Флоатер

Размещение на бирже: 21 февраля 2025 года 🗓

Планируемый объем размещения: Суммарный объём до 1 млрд. рублей💰

Срок обращения: 2 года ⏳

Купонный доход: ориентир 25,5% фикс и КС+6 п.п флоатер

Купон: ежеквартальный

Рейтинг: A-

YTM: 28,05% годовых по фиксу

Интерес к участию: При купоне не ниже 25% (по фиксу)

■■■■■■□□□□ 60% (долгосрочно)

■■■■■■■□□□ 70% (спекулятивно)

Ключевые моменты: Квартальный купон, уже снизили ориентир купона с 26% до 25,5%, предыдущий выпуск торгуется по 107% с доходностью ~25,5%, что оставляет возможность для апсайда у нового выпуска. С другой стороны, возможно цена на вторичке поддерживается организатором искусственно для успешного размещения. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МФК "Мани Мен"

Дата сбора заявок: 19 февраля с 11:00 до 20 февраля до 15:00 мск 🕒

Выпуск: БО-01, Фикс

Размещение на бирже: 25 февраля 🗓

Планируемый объем размещения: 500 млн. рублей💰

Срок обращения: 3 года ⏳

Купонный доход: ориентир 27,5%

Купон: ежемесячный

Рейтинг: BBB-

YTM: 31,25% годовых

Интерес к участию: При купоне не ниже 27%

■■■■■□□□□□ 50% (долгосрочно)

■■■■■■■□□□ 70% (спекулятивно)

Ключевые моменты: Только для квалов, небольшая премия к своему рейтингу, личный негативный взгляд на компанию. Хотя допускаю, что на текущем жоре 3-х летка с YTM выше 31% вполне может иметь ценовой апсайд. Двухдневный срок сбора заявок и огромное количество организаторов не исключает итогового снижения купона.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Полипласт

Дата сбора заявок: Неизвестно (ориентир середина текущей недели) 🕒

Выпуск: П02-БО-02, Флоатер

Размещение на бирже: Неизвестно 🗓

Планируемый объем размещения: от 1 млрд. рублей💰

Срок обращения: 5 лет, с офертой через 2 года ⏳

Купонный доход: КС+ 6 п.п

Купон: ежемесячный

Рейтинг: A-

Интерес к участию: При КС не ниже +6%

■■■■□□□□□□ 40% (долгосрочно)

■■■□□□□□□□ 30% (спекулятивно)

Ключевые моменты: Только для квалов, небольшая премия к своему рейтингу. Предыдущий выпуск с КС+6% и схожими параметрами торгуется по 100,5-101% от номинала, что ограничивает апсайд и полностью его убирает при снижении спреда в новом до КС +5,5%.

#первичка

👍60❤9🔥4🤔1

{kind=link}

Оферты

❗️АФК СИСТЕМА-001Р-19 (RU000A102SX4 )

Дата: с 18 февраля до 24 февраля 🕒

Новый купон: 24%

Купонный период: Квартал

Следующая оферта/погашение: 28.05.2026

👉 Купон выше рынка и рейтинговой группы компании. Эмитент не хочет, чтобы принесли много на оферту.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ТРАНСФИН-М-001Р-02 (RU000A0JXK99)

Дата: с 18 февраля до 44 февраля 🕒

Новый купон: КС +3,25 п.п

Купонный период: Полгода

Следующая оферта/погашение: 26.02.2026

👉 Имеет смысл продать выпуск в стакан около номинала и подобрать более выгодное рыночное предложение. С учётом рейтинга Трансфина в A- можно рассчитывать на спред в 5-6% к КС.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️"Газпром капитал" принял решение досрочно погасить облигации серий БО-01, БО-02, БО-03 и БО-04. Облигации будут досрочно погашены в дату окончания 14-го купонного периода - 18 февраля 2025 года.

Выпуски облигаций общим номинальным объемом 30 млрд. рублей были размещены в 2018 году с погашением в 2028 году.

👉 Погашение не требует каких-либо действий со стороны держателей. Денежные средства будут зачислены на брокерские счета автоматически.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

❗️АФК СИСТЕМА-001Р-19 (RU000A102SX4 )

Дата: с 18 февраля до 24 февраля 🕒

Новый купон: 24%

Купонный период: Квартал

Следующая оферта/погашение: 28.05.2026

👉 Купон выше рынка и рейтинговой группы компании. Эмитент не хочет, чтобы принесли много на оферту.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ТРАНСФИН-М-001Р-02 (RU000A0JXK99)

Дата: с 18 февраля до 44 февраля 🕒

Новый купон: КС +3,25 п.п

Купонный период: Полгода

Следующая оферта/погашение: 26.02.2026

👉 Имеет смысл продать выпуск в стакан около номинала и подобрать более выгодное рыночное предложение. С учётом рейтинга Трансфина в A- можно рассчитывать на спред в 5-6% к КС.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️"Газпром капитал" принял решение досрочно погасить облигации серий БО-01, БО-02, БО-03 и БО-04. Облигации будут досрочно погашены в дату окончания 14-го купонного периода - 18 февраля 2025 года.

Выпуски облигаций общим номинальным объемом 30 млрд. рублей были размещены в 2018 году с погашением в 2028 году.

👉 Погашение не требует каких-либо действий со стороны держателей. Денежные средства будут зачислены на брокерские счета автоматически.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

👍53🔥9❤3😁2

Изменение рейтингов

ПАО "ГК "Самолет"

Рейтинг: Подтверждён A+

Прогноз: Понижен до Негативного

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО "М.видео"

Рейтинг: Подтверждён A

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Tangent Pump Company Holdings Ltd. (Группа «Борец»)

Рейтинг: На пересмотре

Прогноз: Понижен до Неопределённый

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ГК"Солтон"

Рейтинг: Подтверждён BB

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Лизинговая компания "Дельта"

Рейтинг: Отозван BBB (По причине недостаточности информации для поддержания кредитного рейтинга)

Прогноз: Отсутствует

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

ПАО "ГК "Самолет"

Рейтинг: Подтверждён A+

Прогноз: Понижен до Негативного

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПАО "М.видео"

Рейтинг: Подтверждён A

Прогноз: Стабильный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Tangent Pump Company Holdings Ltd. (Группа «Борец»)

Рейтинг: На пересмотре

Прогноз: Понижен до Неопределённый

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ГК"Солтон"

Рейтинг: Подтверждён BB

Прогноз: Стабильный

Агентство: НКР

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Лизинговая компания "Дельта"

Рейтинг: Отозван BBB (По причине недостаточности информации для поддержания кредитного рейтинга)

Прогноз: Отсутствует

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

👍37🤔12❤5👏3

Покупка ОФЗ – супер идея? 🤔

Только недавно писали про свое отношение к длинным ОФЗ (тут и тут). Но активизация мирных переговоров сделало эту идею чуть ли главной в телеграм каналах. На первый взгляд, это звучит логично – вроде бы и риски невысокие, а доходность наоборот вырисовывается значительная. Поэтому вам предлагают вроде бы безопасную идею с большим потенциалом. Почему же все куда сложнее чем кажется?

ОФЗ или корпораты? 🏢

Аналитики сулят покупателям иксы на горизонте одного-двух лет. При этом текущая доходность ОФЗ в 16% уже включает в себя снижение КС примерно до 15-16% в среднесроке. Многократно высказывались на эту тему - длинные ОФЗ если и сработают, как инвест. идея, то на гораздо более длинном временном горизонте, чем 1-2 года. Вероятно, это минимум 4-5 лет. Соответственно, у инвестора есть выбор либо сейчас купить надёжного корпората с доходностью 25-28% годовых и гарантировано получить её за 2-3 года, либо купить ОФЗ и надеяться, что КС снизится до уровней ниже 10% в 2026 году, что позволит забрать 30-40% по телу плюс купон. Это в идеальном раскладе. Если этого не случится, то заработать получится намного меньше и корпораты в одну калитку снова обыграют ОФЗ по доходности, как это было все последние 5 лет.

Вам предлагают ОФЗ еще и потому, что весьма слабо разбираются в корпоратах, да и на рынке долга в целом. Поэтому относитесь к таким рекомендациям настороженно. ⚠️

ОФЗ или акции? 📊

Акции не привязаны жестко к ставке ЦБ и уже дали высокую доходность с начала года. Нужно учитывать, что нет никаких гарантий, что ставка ЦБ будет снижаться быстро даже в случае окончания СВО. Она, например, может застрять на уровне 15-16% в течение пары лет. Акции же дадут результат куда быстрее. Это разные инструменты и сравнение не совсем корректно. Важно понимать специфику каждого инструмента. 🧐

Плюсы ОФЗ ✅

Надо понимать, что у ОФЗ всё же есть и очевидные плюсы, помимо максимальной надёжности - это отличная ликвидность и возможность получить ЛДВ, что может быть очень кстати, с учётом того, что подавляющая часть доходности придётся именно на рост тела бумаги. И при ЛДВ с этой прибыли не придётся платить НДФЛ.

Итоги 🏁

На наш взгляд, вместо ОФЗ стоит использовать корпоративные облигации, которые с высокой вероятностью обыграют ОФЗ по доходности в ближайшие годы. ОФЗ подходят скорее для тех кому необходимы действительно долгосрочные инвестиции, готовы ждать больше нескольких лет и совсем поверхностно разбираются в рынке долга. Плюс значительно недозаработать, но не тратить время на погружение в облигационный рынок.

#ОФЗ

Только недавно писали про свое отношение к длинным ОФЗ (тут и тут). Но активизация мирных переговоров сделало эту идею чуть ли главной в телеграм каналах. На первый взгляд, это звучит логично – вроде бы и риски невысокие, а доходность наоборот вырисовывается значительная. Поэтому вам предлагают вроде бы безопасную идею с большим потенциалом. Почему же все куда сложнее чем кажется?

ОФЗ или корпораты? 🏢

Аналитики сулят покупателям иксы на горизонте одного-двух лет. При этом текущая доходность ОФЗ в 16% уже включает в себя снижение КС примерно до 15-16% в среднесроке. Многократно высказывались на эту тему - длинные ОФЗ если и сработают, как инвест. идея, то на гораздо более длинном временном горизонте, чем 1-2 года. Вероятно, это минимум 4-5 лет. Соответственно, у инвестора есть выбор либо сейчас купить надёжного корпората с доходностью 25-28% годовых и гарантировано получить её за 2-3 года, либо купить ОФЗ и надеяться, что КС снизится до уровней ниже 10% в 2026 году, что позволит забрать 30-40% по телу плюс купон. Это в идеальном раскладе. Если этого не случится, то заработать получится намного меньше и корпораты в одну калитку снова обыграют ОФЗ по доходности, как это было все последние 5 лет.

Вам предлагают ОФЗ еще и потому, что весьма слабо разбираются в корпоратах, да и на рынке долга в целом. Поэтому относитесь к таким рекомендациям настороженно. ⚠️

ОФЗ или акции? 📊

Акции не привязаны жестко к ставке ЦБ и уже дали высокую доходность с начала года. Нужно учитывать, что нет никаких гарантий, что ставка ЦБ будет снижаться быстро даже в случае окончания СВО. Она, например, может застрять на уровне 15-16% в течение пары лет. Акции же дадут результат куда быстрее. Это разные инструменты и сравнение не совсем корректно. Важно понимать специфику каждого инструмента. 🧐

Плюсы ОФЗ ✅

Надо понимать, что у ОФЗ всё же есть и очевидные плюсы, помимо максимальной надёжности - это отличная ликвидность и возможность получить ЛДВ, что может быть очень кстати, с учётом того, что подавляющая часть доходности придётся именно на рост тела бумаги. И при ЛДВ с этой прибыли не придётся платить НДФЛ.

Итоги 🏁

На наш взгляд, вместо ОФЗ стоит использовать корпоративные облигации, которые с высокой вероятностью обыграют ОФЗ по доходности в ближайшие годы. ОФЗ подходят скорее для тех кому необходимы действительно долгосрочные инвестиции, готовы ждать больше нескольких лет и совсем поверхностно разбираются в рынке долга. Плюс значительно недозаработать, но не тратить время на погружение в облигационный рынок.

#ОФЗ

{kind=link}

👍85❤10🔥8💯7

Объём первичного размещения облигаций в январе установил исторический рекорд.

Эмитенты корпоративных облигаций поставили рекорд за всю историю российского долгового рынка - объем привлечений превысил 459 млрд руб. Это почти в пять раз выше результата прошлогоднего января и в четыре раза предыдущего рекорда (января 2020 года). Есть два основных фактора оказавших влияние на такие результаты.

1️⃣ Позиция ЦБ с фокусом на тенденции по кредитованию, где очевидно идёт сильное замедление, которое укрепляет инвесторов во мнении, что период роста ключевой ставки подошёл к концу.

2️⃣ Решение многих крупных банков ограничить размер выделенных кредитных линий и /или выставить по ним де-факто заградительную ставку, например достаточно крупной лизинговой компании предлагались условия под КС+12% или под 33% годовых, что очевидно крайне невыгодно для бизнеса. А ведь ещё есть и залоги, когда банк требует обеспечения по выданным кредитам. Есть мнение, что такая ситуация связана с позицией ЦБ в отношении крупных банков, где было "рекомендовано" любой ценой удержать кредитный портфель от роста более 10% г/г.

Облигации vs Кредиты 🤝

В такой ситуации, компании массово пошли на облигационный рынок, где для них одни сплошные плюсы. Во-первых, ставки привлечения ниже банковских, не нужны залоги, нет кредитных комитетов и т.д. Во-вторых, попутно выяснилось, что реальный спрос на рынке превосходил все самые смелые ожидания эмитентов и мы увидели, не только снижение итогового купона, но и кратное увеличение объёмов размещений. И многие эмитенты успели несколько раз выйти на рынок в течение января со многомиллиардными выпусками. В-третьих, есть негласная информация, что некоторые банки и сами размещали доступную ликвидность в бумаги тех эмитентов, кому не дали кредит, что дополнительно увеличивало спрос на размещениях.

Подстройка Под Инвесторов 🎣

Условия по выпускам максимально "подгонялись" под желания инвесторов-физлиц. Это и ежемесячный купон, и фиксированная ставка, и отсутствие оферт и колл-опционов. Некоторые эмитенты предлагали два одинаковых по объёму выпуска, но один флоатер, а другой фикс, чтобы охватить всю возможную аудиторию покупателей. И надо отметить, что усилия компаний были вознаграждены и практически все выпуски размещались за один день, хотя буквально месяц назад, спроса на рынке не было абсолютно и большинство размещений зависало и продавалось потом неделями.

Февральские Перспективы 📈

Позитивная тенденция января перешла и в следующий месяц. Судя по тому, как проходит февраль мы имеем все шансы превысить уровень объёмов января. Инвесторы торопятся зафиксировать высокую, на их взгляд, доходность в ожидании скорого снижения ставки ЦБ. Последние данные по инфляции показывают её небольшое замедление и выход на плато в диапазоне 8-9% SAAR (сезонно скорректированной в пересчете на год). Понятно, что эти данные очень далеки от цели ЦБ в 4%, но также и не требуют столь высокого спреда между ключевой ставкой и SAAR. В идеальном мире при такой инфляции было бы достаточно ставки ЦБ в 15-16%, чтобы продолжать её медленно снижать. Однако, Набиуллина придерживается гораздо более жёсткой позиции к темпам снижения инфляции и маловероятно, что ставка ЦБ будет пересмотрена до лета.

Итоги💡

Очевидно, что первичный рынок облигаций снова становится мега-популярным среди инвесторов и это предоставит множество возможностей для заработка или грамотного создания собственного облигационного портфеля в ближайшее время. Этим моментом нужно пользоваться, но с умом и поднимая свой уровень знаний, с чем мы продолжим Вам помогать на нашем канале.

#инфляция

Эмитенты корпоративных облигаций поставили рекорд за всю историю российского долгового рынка - объем привлечений превысил 459 млрд руб. Это почти в пять раз выше результата прошлогоднего января и в четыре раза предыдущего рекорда (января 2020 года). Есть два основных фактора оказавших влияние на такие результаты.

1️⃣ Позиция ЦБ с фокусом на тенденции по кредитованию, где очевидно идёт сильное замедление, которое укрепляет инвесторов во мнении, что период роста ключевой ставки подошёл к концу.

2️⃣ Решение многих крупных банков ограничить размер выделенных кредитных линий и /или выставить по ним де-факто заградительную ставку, например достаточно крупной лизинговой компании предлагались условия под КС+12% или под 33% годовых, что очевидно крайне невыгодно для бизнеса. А ведь ещё есть и залоги, когда банк требует обеспечения по выданным кредитам. Есть мнение, что такая ситуация связана с позицией ЦБ в отношении крупных банков, где было "рекомендовано" любой ценой удержать кредитный портфель от роста более 10% г/г.

Облигации vs Кредиты 🤝

В такой ситуации, компании массово пошли на облигационный рынок, где для них одни сплошные плюсы. Во-первых, ставки привлечения ниже банковских, не нужны залоги, нет кредитных комитетов и т.д. Во-вторых, попутно выяснилось, что реальный спрос на рынке превосходил все самые смелые ожидания эмитентов и мы увидели, не только снижение итогового купона, но и кратное увеличение объёмов размещений. И многие эмитенты успели несколько раз выйти на рынок в течение января со многомиллиардными выпусками. В-третьих, есть негласная информация, что некоторые банки и сами размещали доступную ликвидность в бумаги тех эмитентов, кому не дали кредит, что дополнительно увеличивало спрос на размещениях.

Подстройка Под Инвесторов 🎣

Условия по выпускам максимально "подгонялись" под желания инвесторов-физлиц. Это и ежемесячный купон, и фиксированная ставка, и отсутствие оферт и колл-опционов. Некоторые эмитенты предлагали два одинаковых по объёму выпуска, но один флоатер, а другой фикс, чтобы охватить всю возможную аудиторию покупателей. И надо отметить, что усилия компаний были вознаграждены и практически все выпуски размещались за один день, хотя буквально месяц назад, спроса на рынке не было абсолютно и большинство размещений зависало и продавалось потом неделями.

Февральские Перспективы 📈

Позитивная тенденция января перешла и в следующий месяц. Судя по тому, как проходит февраль мы имеем все шансы превысить уровень объёмов января. Инвесторы торопятся зафиксировать высокую, на их взгляд, доходность в ожидании скорого снижения ставки ЦБ. Последние данные по инфляции показывают её небольшое замедление и выход на плато в диапазоне 8-9% SAAR (сезонно скорректированной в пересчете на год). Понятно, что эти данные очень далеки от цели ЦБ в 4%, но также и не требуют столь высокого спреда между ключевой ставкой и SAAR. В идеальном мире при такой инфляции было бы достаточно ставки ЦБ в 15-16%, чтобы продолжать её медленно снижать. Однако, Набиуллина придерживается гораздо более жёсткой позиции к темпам снижения инфляции и маловероятно, что ставка ЦБ будет пересмотрена до лета.

Итоги💡

Очевидно, что первичный рынок облигаций снова становится мега-популярным среди инвесторов и это предоставит множество возможностей для заработка или грамотного создания собственного облигационного портфеля в ближайшее время. Этим моментом нужно пользоваться, но с умом и поднимая свой уровень знаний, с чем мы продолжим Вам помогать на нашем канале.

#инфляция

{kind=link}

👍86🔥16❤10🤔1

Покупать ли структурные облигации ? 🤔

Структурная облигация (СО) – это долговая ценная бумага, доходность по которой зависит от наступления того или иного события. Это событие прописано в документах с условиями выпуска такой облигации. Например, выплаты могут зависеть от изменения цен на определенные товары или ценные бумаги либо от изменения значений биржевых индексов, курса валют, ключевой ставки ЦБ РФ и т.д.

Также в структурных облигациях важную роль играют следующие финансовые показатели: Коэффициент участия определяет, какую процентную часть от роста базового актива получит владелец облигации. Коэффициент защиты капитала - представляет собой долю инвестированных денежных средств, которая будет возвращена на дату погашения облигации при неблагоприятном результате.

🔎Продолжение по ссылке

#структурные

Структурная облигация (СО) – это долговая ценная бумага, доходность по которой зависит от наступления того или иного события. Это событие прописано в документах с условиями выпуска такой облигации. Например, выплаты могут зависеть от изменения цен на определенные товары или ценные бумаги либо от изменения значений биржевых индексов, курса валют, ключевой ставки ЦБ РФ и т.д.

Также в структурных облигациях важную роль играют следующие финансовые показатели: Коэффициент участия определяет, какую процентную часть от роста базового актива получит владелец облигации. Коэффициент защиты капитала - представляет собой долю инвестированных денежных средств, которая будет возвращена на дату погашения облигации при неблагоприятном результате.

🔎Продолжение по ссылке

#структурные

👍42🔥7❤6🤔6

Какие облигации купить в феврале 2025 года?

3 выпуска с высокими рейтингами:

Рейтинг AAA

МТС-001Р-28 (RU000A10AV98), Доходность ~24% годовых, купон 21,75%, дюрация 550 дней, премия к G-curve 6,0 п.п

Максимальный кредитный рейтинг и высокий купон. Оферта летом 2026 года.

Рейтинг AA-

РЕСО-ЛИЗИНГ-БО-П-11 (RU000A103C53), Доходность ~24% годовых, купон 20%, дюрация 708 дней, премия к G-curve 6,1 п.п

Лучшая доходность в своём рейтинге и более длинная дюрация. Оферта летом 2027 года.

Рейтинг A

ИНТЕРЛИЗИНГ-001P-08 (RU000A108AL4), Доходность ~28% годовых, купон 17,6%, дюрация 460 дней, премия к G-curve 9,5 п.п

Один из лучших вариантов на рынке по соотношению "риск/доходность". С конца 2025 года начинается значительная амортизация каждый купонный период и пройдёт по номиналу. При том, что текущая цена на рынке 89% от номинала.

Это часть нашей ежемесячной подборки облигаций, которая выходит в нашем сервисе по подписке Unity. Там более 20 лучших выпусков в каждом рейтинге + валютные бонды

Можно взять пробную подписку всего за 10 рублей

3 выпуска с высокими рейтингами:

Рейтинг AAA

МТС-001Р-28 (RU000A10AV98), Доходность ~24% годовых, купон 21,75%, дюрация 550 дней, премия к G-curve 6,0 п.п

Максимальный кредитный рейтинг и высокий купон. Оферта летом 2026 года.

Рейтинг AA-

РЕСО-ЛИЗИНГ-БО-П-11 (RU000A103C53), Доходность ~24% годовых, купон 20%, дюрация 708 дней, премия к G-curve 6,1 п.п

Лучшая доходность в своём рейтинге и более длинная дюрация. Оферта летом 2027 года.

Рейтинг A

ИНТЕРЛИЗИНГ-001P-08 (RU000A108AL4), Доходность ~28% годовых, купон 17,6%, дюрация 460 дней, премия к G-curve 9,5 п.п

Один из лучших вариантов на рынке по соотношению "риск/доходность". С конца 2025 года начинается значительная амортизация каждый купонный период и пройдёт по номиналу. При том, что текущая цена на рынке 89% от номинала.

Это часть нашей ежемесячной подборки облигаций, которая выходит в нашем сервисе по подписке Unity. Там более 20 лучших выпусков в каждом рейтинге + валютные бонды

Можно взять пробную подписку всего за 10 рублей

👍83🔥9👌8🍌3

{kind=link}

Ответы на вопросы подписчиков 💬

Вопрос об облигациях РЖД 01P-38R:

Как относитесь к облигациям РЖД 01P-38R (аналог ОФЗ, купон 19,25% ежемесячно, 5 лет)?

Ответ:

Я за всем стараюсь смотреть )

По РЖД. Её корректнее рассматривать, как аналог покупкам длинных ОФЗ на такой же срок, а не сравнивать с 2-3 летками. Привлекательность зависит от вашего взгляда на траекторию КС, где при быстром снижении нужно брать ОФЗ и РЖД, а при медленном - нет.

По сравнению с ОФЗ, в РЖД приятнее купон, что сгладит ожидание снижения КС, чтобы увидеть рост по телу и увеличить доходность. Купон, кстати могут сильно укатать на сборе, что уменьшит разницу с ОФЗ. С другой стороны, если ставка не будет снижаться, то и роста тела не будет. Короче, это альтернатива ОФЗ, но с чуть большей доходностью.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос об оферте МВидео RU000A106540:

Стоит ли спекулировать на оферте МВидео 18 апреля (доходность >60%) на 5% портфеля?

Ответ:

Если вы прожжённый спекулянт, сидите по 10 часов у терминала, способны в течение двух минут закрыть позицию, то можно попробовать.

Если это всё не про вас, то точно НЕ СТОИТ. Ровно, как и спекуляции на облигациях в принципе. Это намного сложнее, чем на акциях, поверьте. Особенно это касается покупки чего-то с доходностями по 50-60-80%. Крайне часто это заканчивается полной потерей денег. Особенно, если вы не профессионал в облигациях и не способны быстро оценить причины падения бумаги и варианты дальнейшего развития событий.

Наиболее безобидная и безопасная спекуляция в облигациях - это первичка. Выбрали хороший выпуск - купили - получили апсайд - продали на 1-2-5% дороже номинала. Если не угадали, то как правило есть возможность выйти в безубыток или с копеечными потерями в первые часы торгов.

📚 Это лишь небольшая доля информации из нашего сервиса для инвесторов - UNITY.

#ответы

Вопрос об облигациях РЖД 01P-38R:

Как относитесь к облигациям РЖД 01P-38R (аналог ОФЗ, купон 19,25% ежемесячно, 5 лет)?

Ответ:

Я за всем стараюсь смотреть )

По РЖД. Её корректнее рассматривать, как аналог покупкам длинных ОФЗ на такой же срок, а не сравнивать с 2-3 летками. Привлекательность зависит от вашего взгляда на траекторию КС, где при быстром снижении нужно брать ОФЗ и РЖД, а при медленном - нет.

По сравнению с ОФЗ, в РЖД приятнее купон, что сгладит ожидание снижения КС, чтобы увидеть рост по телу и увеличить доходность. Купон, кстати могут сильно укатать на сборе, что уменьшит разницу с ОФЗ. С другой стороны, если ставка не будет снижаться, то и роста тела не будет. Короче, это альтернатива ОФЗ, но с чуть большей доходностью.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос об оферте МВидео RU000A106540:

Стоит ли спекулировать на оферте МВидео 18 апреля (доходность >60%) на 5% портфеля?

Ответ:

Если вы прожжённый спекулянт, сидите по 10 часов у терминала, способны в течение двух минут закрыть позицию, то можно попробовать.

Если это всё не про вас, то точно НЕ СТОИТ. Ровно, как и спекуляции на облигациях в принципе. Это намного сложнее, чем на акциях, поверьте. Особенно это касается покупки чего-то с доходностями по 50-60-80%. Крайне часто это заканчивается полной потерей денег. Особенно, если вы не профессионал в облигациях и не способны быстро оценить причины падения бумаги и варианты дальнейшего развития событий.

Наиболее безобидная и безопасная спекуляция в облигациях - это первичка. Выбрали хороший выпуск - купили - получили апсайд - продали на 1-2-5% дороже номинала. Если не угадали, то как правило есть возможность выйти в безубыток или с копеечными потерями в первые часы торгов.

📚 Это лишь небольшая доля информации из нашего сервиса для инвесторов - UNITY.

#ответы

👍86🔥9❤5✍2

❗️Негатив для Домодедово и Борца

Вчера вышла новость, что Отдел по исполнению особо важных исполнительных производств ФССП России наложил арест и запретил эмитенту Домодедово Фьюэл Фасилитис погашение облигаций и выплату доходов (купонов) по ним. В случае наступления срока платежа или погашения ценных бумаг эмитент должен будет хранить указанные денежные средства до отмены постановления об их аресте.

Днём ранее АКРА отозвала рейтинг ДФФ при этом новый рейтинг другим РА эмитенту или его пересмотр со стороны АКРА установлен не был. В связи с этим у владельцев возникло право требовать досрочного погашения всех облигаций компании, включая ЗО. Понятно, что с учётом запрета ФССП, осуществить досрочное погашение компания не сможет.

Ближайшая даты выплаты купона по рублёвому выпуску ДФФ только 17 июня, что оставляет вероятность пересмотра или отмены судебного решения до этого момента. И компания формально не попадёт в тех.дефолт до этой даты. Однако, как с юридической точки зрения, урегулировать право на досрочный выкуп, которое уже наступило и, что будет если ДФФ не может выполнить эту процедуру из-за запрета ФССП - пока неизвестно.

👉 В любом случае траектория развития ситуации в ДФФ и крайне жёсткие действия со стороны государственных органов, может отразится на перспективах и второго проблемного эмитента - Борца. На мой взгляд, выросла вероятность того, что облигационеров ДФФ и Борца так или иначе кинут, а компании будут дальше работать без долгов под государственным крылом. В такой ситуации ещё раз повторю, что доходности в ДФФ и Борце не отражают риски негативного развития событий в компаниях, которые уже начали реализовываться. Не вижу никакой идеи в покупке ДФФ и Борца по текущим отметкам. Предполагаю, что по мере того, как рынок начнёт осознавать реализацию негативных сценариев, котировки продолжат снижение.

#ДФФ #борец

Вчера вышла новость, что Отдел по исполнению особо важных исполнительных производств ФССП России наложил арест и запретил эмитенту Домодедово Фьюэл Фасилитис погашение облигаций и выплату доходов (купонов) по ним. В случае наступления срока платежа или погашения ценных бумаг эмитент должен будет хранить указанные денежные средства до отмены постановления об их аресте.

Днём ранее АКРА отозвала рейтинг ДФФ при этом новый рейтинг другим РА эмитенту или его пересмотр со стороны АКРА установлен не был. В связи с этим у владельцев возникло право требовать досрочного погашения всех облигаций компании, включая ЗО. Понятно, что с учётом запрета ФССП, осуществить досрочное погашение компания не сможет.

Ближайшая даты выплаты купона по рублёвому выпуску ДФФ только 17 июня, что оставляет вероятность пересмотра или отмены судебного решения до этого момента. И компания формально не попадёт в тех.дефолт до этой даты. Однако, как с юридической точки зрения, урегулировать право на досрочный выкуп, которое уже наступило и, что будет если ДФФ не может выполнить эту процедуру из-за запрета ФССП - пока неизвестно.

👉 В любом случае траектория развития ситуации в ДФФ и крайне жёсткие действия со стороны государственных органов, может отразится на перспективах и второго проблемного эмитента - Борца. На мой взгляд, выросла вероятность того, что облигационеров ДФФ и Борца так или иначе кинут, а компании будут дальше работать без долгов под государственным крылом. В такой ситуации ещё раз повторю, что доходности в ДФФ и Борце не отражают риски негативного развития событий в компаниях, которые уже начали реализовываться. Не вижу никакой идеи в покупке ДФФ и Борца по текущим отметкам. Предполагаю, что по мере того, как рынок начнёт осознавать реализацию негативных сценариев, котировки продолжат снижение.

#ДФФ #борец

👍73🔥8❤6🤬3

НКД (накопленный купонный доход)

При инвестициях в облигации инвестор сталкивается с часто употребляемыми терминами и аббревиатурами о которых мы сегодня поговорим. Во-первых, НКД или накопленный купонный доход. Это часть купона, которая накопилась по облигации после выплаты предыдущего купона. Простыми словами, купонный доход рассчитывается каждый день, но выплачивается инвестору только в конце купонного периода. Продавая облигацию до наступления момента выплаты процентов по купону, её владелец одновременно со стоимостью ценной бумаги получает и часть купонной выплаты даже в том случае, если срок выплаты процентов ещё не наступил. Эта прибыль и называется накопленным купонным доходом.

Пример расчета НКД 📊

Например, есть облигация РЖД номиналом 1000 руб (тело). по которой купон составляет 20% годовых с выплатой раз в квартал. Поскольку инвестор имеет возможность продать эту бумагу на бирже в любой момент, то при продаже он получит "тело" по рыночной цене, допустим 102% от номинала, плюс НКД на момент продажи. В нашем примере, инвестор Николай купил облигацию РЖД 10 января по 100% от номинала, а ближайшая купонная выплата предстоит 10 апреля. Ему срочно понадобились деньги и он решил продать бумагу 10 марта. В момент продажи он получит прибыль по телу в 2% (102% - 100%) плюс НКД за два месяца в размере ~33 рубля на одну облигацию. Как считаем: 200 руб. купонный доход в год / на 12 месяцев * на 2 мес. в течение которых Коля продержал бумагу.

Важные нюансы НКД 📌

Обратим внимание, что у облигаций с длинным купонным периодом (полгода), например ОФЗ, при покупке близко к дате выплаты купона, НКД будет ощутимо влиять на стоимость покупки в деньгах, потому что вы заплатите продавцу не только цену тела, но и весь НКД. Вышеприведённый расчёт справедлив для облигаций с фиксированным купоном (фиксов), а для флоатеров у которых ставка меняется каждый купонный период. НКД рассчитывается в таком случае делением действующей ставки на количество суток купонного периода и умножением на число дней, прошедших с момента последней выплаты. Многие брокерские приложения и QUIK умеют показывать НКД, так что инвестору не придётся его высчитывать самостоятельно.

#обучение 📚

При инвестициях в облигации инвестор сталкивается с часто употребляемыми терминами и аббревиатурами о которых мы сегодня поговорим. Во-первых, НКД или накопленный купонный доход. Это часть купона, которая накопилась по облигации после выплаты предыдущего купона. Простыми словами, купонный доход рассчитывается каждый день, но выплачивается инвестору только в конце купонного периода. Продавая облигацию до наступления момента выплаты процентов по купону, её владелец одновременно со стоимостью ценной бумаги получает и часть купонной выплаты даже в том случае, если срок выплаты процентов ещё не наступил. Эта прибыль и называется накопленным купонным доходом.

Пример расчета НКД 📊

Например, есть облигация РЖД номиналом 1000 руб (тело). по которой купон составляет 20% годовых с выплатой раз в квартал. Поскольку инвестор имеет возможность продать эту бумагу на бирже в любой момент, то при продаже он получит "тело" по рыночной цене, допустим 102% от номинала, плюс НКД на момент продажи. В нашем примере, инвестор Николай купил облигацию РЖД 10 января по 100% от номинала, а ближайшая купонная выплата предстоит 10 апреля. Ему срочно понадобились деньги и он решил продать бумагу 10 марта. В момент продажи он получит прибыль по телу в 2% (102% - 100%) плюс НКД за два месяца в размере ~33 рубля на одну облигацию. Как считаем: 200 руб. купонный доход в год / на 12 месяцев * на 2 мес. в течение которых Коля продержал бумагу.

Важные нюансы НКД 📌

Обратим внимание, что у облигаций с длинным купонным периодом (полгода), например ОФЗ, при покупке близко к дате выплаты купона, НКД будет ощутимо влиять на стоимость покупки в деньгах, потому что вы заплатите продавцу не только цену тела, но и весь НКД. Вышеприведённый расчёт справедлив для облигаций с фиксированным купоном (фиксов), а для флоатеров у которых ставка меняется каждый купонный период. НКД рассчитывается в таком случае делением действующей ставки на количество суток купонного периода и умножением на число дней, прошедших с момента последней выплаты. Многие брокерские приложения и QUIK умеют показывать НКД, так что инвестору не придётся его высчитывать самостоятельно.

#обучение 📚

{kind=link}

👍62🔥10❤6🤔2

{kind=link}

Первичные размещения

Органик парк 🚜

Ключевые моменты: Есть большие вопросы к отчётности и надёжности эмитента. Однако, малый объём размещения и 30% купон, если он останется, всё равно оставляет возможность для спекулятивного роста на пару фигур, но долго держать точно не стоит.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Балтийский лизинг 🚢

Ключевые моменты: Хорошее предложение с фиксированным купоном на 3 года, первоначальная ставка купона предполагает премию к своей рейтинговой группе. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

КЛВЗ Кристалл 🥃

Ключевые моменты: Есть вопросы к надёжности эмитента. Однако, рынок не адекватно оценивает кредитное качество эмитента - "завод это надёжно", из-за чего предыдущий выпуск компании длительное время торговался выше номинала даже при низком купоне. Не исключено, что новый выпуск также получит премию "за завод", что на мой взгляд неоправданно и держать такое в холд, я бы не стал. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Авто Финанс Банк 🚗

Ключевые моменты: Лучшее размещение этой недели. Высокий рейтинг, премия к своей рейтинговой группе. Возможно серьёзное снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АФК "Система" 📱

Ключевые моменты: Есть вопросы к надёжности эмитента. Выпуск ничем особенным не привлекает, очень короткий срок до оферты, нет очевидной премии к выпускам эмитента на вторичке.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Южуралзолото (ЮГК) 💰

Ключевые моменты: Высокий купон в USD, будет лучшая доходность в своём рейтинге, что подразумевает апсайд при любом купоне до 10%. Однако не так интересно для холда из-за того, что выпуск не попадает под ЛДВ.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Группа "ЛСР" 🏗

Ключевые моменты: Короткий срок до оферты, но надёжность эмитента опасений не вызывает, а купон не ниже 25% подразумевает ценовой апсайд. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ДельтаЛизинг 💹

Ключевые моменты: Хороший срок с постоянной амортизацией со второго года для портфелей ориентированных на денежный поток. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Группа "ПМХ" (КОКС) 🏭

Ключевые моменты: Близкая оферта, флоатер с КС+6,75 п.п торгуется около номинала. При снижении купона ниже 25% становится не интересен даже спекулятивно. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Лучшее, на наш взгляд, размещение этой недели отмечено значком короны 👑 в инфографике.

#первичка

Органик парк 🚜

Ключевые моменты: Есть большие вопросы к отчётности и надёжности эмитента. Однако, малый объём размещения и 30% купон, если он останется, всё равно оставляет возможность для спекулятивного роста на пару фигур, но долго держать точно не стоит.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Балтийский лизинг 🚢

Ключевые моменты: Хорошее предложение с фиксированным купоном на 3 года, первоначальная ставка купона предполагает премию к своей рейтинговой группе. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

КЛВЗ Кристалл 🥃

Ключевые моменты: Есть вопросы к надёжности эмитента. Однако, рынок не адекватно оценивает кредитное качество эмитента - "завод это надёжно", из-за чего предыдущий выпуск компании длительное время торговался выше номинала даже при низком купоне. Не исключено, что новый выпуск также получит премию "за завод", что на мой взгляд неоправданно и держать такое в холд, я бы не стал. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Авто Финанс Банк 🚗

Ключевые моменты: Лучшее размещение этой недели. Высокий рейтинг, премия к своей рейтинговой группе. Возможно серьёзное снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АФК "Система" 📱

Ключевые моменты: Есть вопросы к надёжности эмитента. Выпуск ничем особенным не привлекает, очень короткий срок до оферты, нет очевидной премии к выпускам эмитента на вторичке.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Южуралзолото (ЮГК) 💰

Ключевые моменты: Высокий купон в USD, будет лучшая доходность в своём рейтинге, что подразумевает апсайд при любом купоне до 10%. Однако не так интересно для холда из-за того, что выпуск не попадает под ЛДВ.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Группа "ЛСР" 🏗

Ключевые моменты: Короткий срок до оферты, но надёжность эмитента опасений не вызывает, а купон не ниже 25% подразумевает ценовой апсайд. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ДельтаЛизинг 💹

Ключевые моменты: Хороший срок с постоянной амортизацией со второго года для портфелей ориентированных на денежный поток. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Группа "ПМХ" (КОКС) 🏭

Ключевые моменты: Близкая оферта, флоатер с КС+6,75 п.п торгуется около номинала. При снижении купона ниже 25% становится не интересен даже спекулятивно. Возможно снижение купона и увеличение объёма.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Лучшее, на наш взгляд, размещение этой недели отмечено значком короны 👑 в инфографике.

#первичка

🔥70👍63❤9👏3

Изменение рейтингов

Магаданская область

Рейтинг: Подтверждён BBB+

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МКК «ЦФП» (VIVA Деньги)

Рейтинг: Повышен с BB- до BB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ДФФ"(Домодедово Фьюэл Фасилитис)

Рейтинг: Отозван

Прогноз: Отозван

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Томская область

Рейтинг: Подтверждён BBB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО «Нэппи Клаб»

Рейтинг: Под наблюдением B

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "Уральская Сталь"

Рейтинг: Понижен с A+ до A

Прогноз: Негативный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

Магаданская область

Рейтинг: Подтверждён BBB+

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МКК «ЦФП» (VIVA Деньги)

Рейтинг: Повышен с BB- до BB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО "ДФФ"(Домодедово Фьюэл Фасилитис)

Рейтинг: Отозван

Прогноз: Отозван

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Томская область

Рейтинг: Подтверждён BBB

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ООО «Нэппи Клаб»

Рейтинг: Под наблюдением B

Прогноз: Стабильный

Агентство: Эксперт РА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

АО "Уральская Сталь"

Рейтинг: Понижен с A+ до A

Прогноз: Негативный

Агентство: АКРА

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#рейтинги

👍58🔥10🌚2🤔1

{kind=link}

Оферты

❗️ДОМ.РФ-А30 (RU000A0JUKX4)

Дата: с 21 февраля до 28 февраля 🕒

Новый купон: 0,01% 🔴

Купонный период: Квартал

Следующая оферта/погашение: 03.06.2025

👉 Эмитент решил бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать, и продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГОРОДСКОЙ СУПЕРМАРКЕТ-БО-П02 (RU000A105WR1)

Дата: с 24 февраля до 28 февраля 🕒

Новый купон: 21%

Купонный период: Квартал

Следующая оферта/погашение: 04.03.2026

👉 Имеет смысл продать выпуск в стакан около номинала и подобрать более выгодное рыночное предложение. С учётом рейтинга эмитента в A можно подобрать более щедрое предложение на первичке.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГТЛК-БО-08 (RU000A0JWST1)

Дата: с 26 февраля до 03 марта 🕒

Новый купон: 0,01% 🔴

Купонный период: Полгода

Следующая оферта/погашение: 05.09.2025

👉 Эмитент решил бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать и продать бумаги в стакан около номинала или сдать по оферте.

❗️ХК ФИНАНС-001Р-08 (RU000A104XU6)

Дата: с 05 марта до 10 марта 🕒

Цена выкупа: 102,9%

👉 Стоит воспользоваться предложением компании и сдать имеющиеся бумаги либо в стакан, либо по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

❗️ДОМ.РФ-А30 (RU000A0JUKX4)

Дата: с 21 февраля до 28 февраля 🕒

Новый купон: 0,01% 🔴

Купонный период: Квартал

Следующая оферта/погашение: 03.06.2025

👉 Эмитент решил бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать, и продать бумаги в стакан около номинала или сдать по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГОРОДСКОЙ СУПЕРМАРКЕТ-БО-П02 (RU000A105WR1)

Дата: с 24 февраля до 28 февраля 🕒

Новый купон: 21%

Купонный период: Квартал

Следующая оферта/погашение: 04.03.2026

👉 Имеет смысл продать выпуск в стакан около номинала и подобрать более выгодное рыночное предложение. С учётом рейтинга эмитента в A можно подобрать более щедрое предложение на первичке.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

❗️ГТЛК-БО-08 (RU000A0JWST1)

Дата: с 26 февраля до 03 марта 🕒

Новый купон: 0,01% 🔴

Купонный период: Полгода

Следующая оферта/погашение: 05.09.2025

👉 Эмитент решил бесплатно попользоваться деньгами не внимательных инвесторов. Логично ему в этом отказать и продать бумаги в стакан около номинала или сдать по оферте.

❗️ХК ФИНАНС-001Р-08 (RU000A104XU6)

Дата: с 05 марта до 10 марта 🕒

Цена выкупа: 102,9%

👉 Стоит воспользоваться предложением компании и сдать имеющиеся бумаги либо в стакан, либо по оферте.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

#оферты

👍72🔥15❤4🙏1

Амортизация

Инвестор покупает выпущенную эмитентом облигацию и тем самым даёт ему деньги в долг на то время, пока номинальная стоимость бонда (ценной бумаги) не будет возвращена. Эмитент может компенсировать полученную сумму как однократным погашением в конце срока действия облигации, так и частями, пока она находится в обращении. Амортизация долга – это возвращение инвестору номинальной стоимости бонда частями в то время, пока ценная бумага находится в обращении. Купонный доход, сохраняясь неизменным в процентах, будет уменьшаться количественно в рублях аналогично выплатам по кредиту с уменьшением суммы задолженности. Информация о наличии амортизации и её размере всегда представлена эмитентом при первичном размещении, а на вторичных торгах это будет обязательно отображено в карточке выпуска в приложениях или скринерах.

Пример расчета амортизации 📊

Например, Николай в январе купил облигации Европлана с купоном 20% и амортизацией по 5% через один купонный период, который равен одному месяцу. В этом случае он получит ~17 руб купона в феврале и 5017 руб в марте. Как считаем: 200 руб купонный доход в год / на 12 месяцев * на 1 мес + 5% от номинала (1000 руб). Поскольку тело облигации уменьшилось на 5% из-за выплаченной амортизации, то теперь Коля получит 16 руб в апреле и 5016 руб в мае. И с каждой полученной амортизацией тело облигации будет уменьшаться, соответственно будет сокращаться купонный доход в деньгах.

Преимущества амортизации для инвестора 👍

Зачем это нужно инвестору?

1️⃣ Это обеспечивает сильный денежный поток и позволяет быстрее ребалансировать средства в новые идеи.

2️⃣ Амортизация всегда проходит по номиналу (100%) и покупая бумаги на вторичном рынке ниже номинала, вы получаете дополнительную прибыль.

Например, Николай купил облигации РЖД без амортизации и Европлана с ней. Начался экономический кризис, ЦБ повысил КС и обе бумаги ушли намного ниже номинала. В случае РЖД Николай получает только купонную выплату в 17 руб каждый месяц, а в случае Европлана помимо купона Коля получает ~5000 руб каждые два месяца. Поскольку Николай не хочет фиксировать убыток по телу, то в случае РЖД он просто смотрит, как на рынке появляются новые выпуски с гораздо большим купоном, но не имеет средств, чтобы их купить. Имея Европлан, Николай получает средства на то, чтобы постепенно покупать новые бумаги, тем самым увеличивая общую доходность портфеля. Также бумаги с амортизацией всегда значительно уменьшают дюрацию (время полного возврата вложенных средств) выпусков. Например, выпуск с погашением в 2029 году и значительной амортизацией, может иметь дюрацию в 2 года.

Выгода амортизации для эмитента 🏢

Зачем это нужно эмитентам? Компании в некоторых отраслях (лизинги, МФО, отчасти застройщики) имеют повторяющиеся денежные потоки, например платежи за лизинг. В таком случае основной облигационный долг отдаётся небольшими частями, безболезненно для предприятия за счёт регулярного постепенного поступления денежного потока. Таким эмитентам сложно или нецелесообразно к определённой дате собрать большую сумму денег для одновременного погашения выпущенных ими бондов. Плюс эмитент, регулярно уменьшая номинальную стоимость амортизационных облигаций, снижает и свои расходы за пользование одолженными средствами.

#обучение 📚

Инвестор покупает выпущенную эмитентом облигацию и тем самым даёт ему деньги в долг на то время, пока номинальная стоимость бонда (ценной бумаги) не будет возвращена. Эмитент может компенсировать полученную сумму как однократным погашением в конце срока действия облигации, так и частями, пока она находится в обращении. Амортизация долга – это возвращение инвестору номинальной стоимости бонда частями в то время, пока ценная бумага находится в обращении. Купонный доход, сохраняясь неизменным в процентах, будет уменьшаться количественно в рублях аналогично выплатам по кредиту с уменьшением суммы задолженности. Информация о наличии амортизации и её размере всегда представлена эмитентом при первичном размещении, а на вторичных торгах это будет обязательно отображено в карточке выпуска в приложениях или скринерах.

Пример расчета амортизации 📊

Например, Николай в январе купил облигации Европлана с купоном 20% и амортизацией по 5% через один купонный период, который равен одному месяцу. В этом случае он получит ~17 руб купона в феврале и 5017 руб в марте. Как считаем: 200 руб купонный доход в год / на 12 месяцев * на 1 мес + 5% от номинала (1000 руб). Поскольку тело облигации уменьшилось на 5% из-за выплаченной амортизации, то теперь Коля получит 16 руб в апреле и 5016 руб в мае. И с каждой полученной амортизацией тело облигации будет уменьшаться, соответственно будет сокращаться купонный доход в деньгах.

Преимущества амортизации для инвестора 👍

Зачем это нужно инвестору?

1️⃣ Это обеспечивает сильный денежный поток и позволяет быстрее ребалансировать средства в новые идеи.

2️⃣ Амортизация всегда проходит по номиналу (100%) и покупая бумаги на вторичном рынке ниже номинала, вы получаете дополнительную прибыль.

Например, Николай купил облигации РЖД без амортизации и Европлана с ней. Начался экономический кризис, ЦБ повысил КС и обе бумаги ушли намного ниже номинала. В случае РЖД Николай получает только купонную выплату в 17 руб каждый месяц, а в случае Европлана помимо купона Коля получает ~5000 руб каждые два месяца. Поскольку Николай не хочет фиксировать убыток по телу, то в случае РЖД он просто смотрит, как на рынке появляются новые выпуски с гораздо большим купоном, но не имеет средств, чтобы их купить. Имея Европлан, Николай получает средства на то, чтобы постепенно покупать новые бумаги, тем самым увеличивая общую доходность портфеля. Также бумаги с амортизацией всегда значительно уменьшают дюрацию (время полного возврата вложенных средств) выпусков. Например, выпуск с погашением в 2029 году и значительной амортизацией, может иметь дюрацию в 2 года.

Выгода амортизации для эмитента 🏢

Зачем это нужно эмитентам? Компании в некоторых отраслях (лизинги, МФО, отчасти застройщики) имеют повторяющиеся денежные потоки, например платежи за лизинг. В таком случае основной облигационный долг отдаётся небольшими частями, безболезненно для предприятия за счёт регулярного постепенного поступления денежного потока. Таким эмитентам сложно или нецелесообразно к определённой дате собрать большую сумму денег для одновременного погашения выпущенных ими бондов. Плюс эмитент, регулярно уменьшая номинальную стоимость амортизационных облигаций, снижает и свои расходы за пользование одолженными средствами.

#обучение 📚

{kind=link}

👍100❤11🔥8🤔6

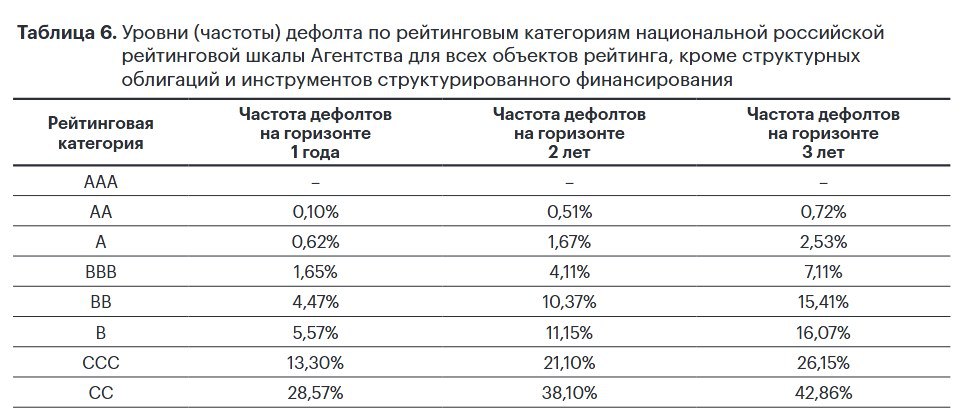

Частота дефолтов эмитентов в зависимости от рейтинга 📉

Что такое дефолт и как его предсказать?

Неделю назад мы рассказывали про важность кредитных рейтингов при анализе облигационных эмитентов. Сегодня поговорим о другом важном предназначении рейтинга - вероятности предсказать дефолт на определённом временном промежутке. Хотя в РФ есть 4 рейтинговых агентства (РА), но мы возьмём за основу "матрицу дефолтов" самого крупного - Эксперт РА. В широком смысле термин «дефолт» означает неспособность заемщика или эмитента финансовых инструментов исполнить свои обязательства по выплате долга в соответствии с условиями договора.

Полноценному дефолту, тому который попадает в матрицу дефолтов РА, часто предшествует "технический дефолт". Если эмитент не перечислил купон или иной платёж (погашение, амортизация) в НРД (Национальный расчётный депозитарий) в день выплаты, то биржа даёт 10 дней для перечисления купона, ибо иногда действительно бывают технические проблемы не позволяющие перечислить платёж вовремя. Если и после этого деньги на счёт в НРД не поступают, то эмитент официально уходит в дефолт. ⚠️

Относительная вероятность дефолта

Вопреки расхожему мнению, кредитные рейтинги по умолчанию не отражают абсолютную вероятность дефолта как некую величину или диапазон, например, 10% или 10–20% вероятность того, что компания допустит дефолт в течение ближайшего года. Кредитные рейтинги позволяют ранжировать компании или инструменты друг относительно друга по кредитному качеству или риску неисполнения обязательств.

То есть, по сути, рейтинг отражает положение конкретной компании в общем ряду сопоставимых компаний. Частота и вероятность дефолта не статичны. Они изменяются во времени в зависимости от состояния операционной среды, регулирования, макроэкономики и прочих факторов. Таким образом, неверно говорить, что эмитент с определенным рейтингом всегда будет подвержен риску дефолта с годовой вероятностью, например, 10%. Эта величина подвержена изменениям во времени под воздействием множества факторов. Именно поэтому в целях сопоставимости данных, обеспечения универсальной интерпретации и относительной устойчивости оценок во времени кредитные рейтинги по умолчанию отражают лишь относительную вероятность дефолта. 📊

Что учитывать инвестору?

Ниже приведена свежая матрица дефолтов от Эксперт РА. Мы видим, что серьёзный риск увеличения частоты дефолтов наблюдается от рейтинга BB и ниже. Причём это справедливо, как для короткого временного горизонта в 1 год, так и 3-х летнего диапазона. Соответственно, начинающим инвесторам нечего делать в нижних кредитных рейтингах.

Безусловно, там есть и вполне здоровые компании, которые по тем или иным причинам (например отсутствие Совета директоров) не получили рейтинг выше, но для относительно безопасной работы в нижних грейдах необходимы профессиональные навыки и знания, которые отсутствуют у рядового инвестора. Соответственно, при выборе бумаг в свой портфель необходимо учитывать не только размер купона и срок бумаги, но и проверять кредитный рейтинг эмитента, избегая уровней ниже BB без наличия соответствующих знаний. Тем более сейчас, когда спред в доходностях между высоким и низким рейтингом сравнительно небольшой и не отражает в полной мере рост вероятности дефолта в нижних грейдах. 🛡

#обучение

Что такое дефолт и как его предсказать?

Неделю назад мы рассказывали про важность кредитных рейтингов при анализе облигационных эмитентов. Сегодня поговорим о другом важном предназначении рейтинга - вероятности предсказать дефолт на определённом временном промежутке. Хотя в РФ есть 4 рейтинговых агентства (РА), но мы возьмём за основу "матрицу дефолтов" самого крупного - Эксперт РА. В широком смысле термин «дефолт» означает неспособность заемщика или эмитента финансовых инструментов исполнить свои обязательства по выплате долга в соответствии с условиями договора.

Полноценному дефолту, тому который попадает в матрицу дефолтов РА, часто предшествует "технический дефолт". Если эмитент не перечислил купон или иной платёж (погашение, амортизация) в НРД (Национальный расчётный депозитарий) в день выплаты, то биржа даёт 10 дней для перечисления купона, ибо иногда действительно бывают технические проблемы не позволяющие перечислить платёж вовремя. Если и после этого деньги на счёт в НРД не поступают, то эмитент официально уходит в дефолт. ⚠️

Относительная вероятность дефолта

Вопреки расхожему мнению, кредитные рейтинги по умолчанию не отражают абсолютную вероятность дефолта как некую величину или диапазон, например, 10% или 10–20% вероятность того, что компания допустит дефолт в течение ближайшего года. Кредитные рейтинги позволяют ранжировать компании или инструменты друг относительно друга по кредитному качеству или риску неисполнения обязательств.

То есть, по сути, рейтинг отражает положение конкретной компании в общем ряду сопоставимых компаний. Частота и вероятность дефолта не статичны. Они изменяются во времени в зависимости от состояния операционной среды, регулирования, макроэкономики и прочих факторов. Таким образом, неверно говорить, что эмитент с определенным рейтингом всегда будет подвержен риску дефолта с годовой вероятностью, например, 10%. Эта величина подвержена изменениям во времени под воздействием множества факторов. Именно поэтому в целях сопоставимости данных, обеспечения универсальной интерпретации и относительной устойчивости оценок во времени кредитные рейтинги по умолчанию отражают лишь относительную вероятность дефолта. 📊

Что учитывать инвестору?

Ниже приведена свежая матрица дефолтов от Эксперт РА. Мы видим, что серьёзный риск увеличения частоты дефолтов наблюдается от рейтинга BB и ниже. Причём это справедливо, как для короткого временного горизонта в 1 год, так и 3-х летнего диапазона. Соответственно, начинающим инвесторам нечего делать в нижних кредитных рейтингах.

Безусловно, там есть и вполне здоровые компании, которые по тем или иным причинам (например отсутствие Совета директоров) не получили рейтинг выше, но для относительно безопасной работы в нижних грейдах необходимы профессиональные навыки и знания, которые отсутствуют у рядового инвестора. Соответственно, при выборе бумаг в свой портфель необходимо учитывать не только размер купона и срок бумаги, но и проверять кредитный рейтинг эмитента, избегая уровней ниже BB без наличия соответствующих знаний. Тем более сейчас, когда спред в доходностях между высоким и низким рейтингом сравнительно небольшой и не отражает в полной мере рост вероятности дефолта в нижних грейдах. 🛡

#обучение

{kind=link}

👍96🔥17❤11🙏4

Магия сложного процента в облигациях ✨

Простыми словами, сложный процент – это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды. Основное преимущество инвестиций со сложным процентом состоит в том, что регулярное реинвестирование прибыли увеличивает доходность финансового актива и позволяет заработать еще больше в будущем. Механизм сложного процента действует по подобию снежного кома: инвестиции приносят доход, который в свою очередь также вкладывается и создает уже новый дополнительный доход. Чтобы получать эффект сложного процента от своих инвестиций, дополнительных стратегий или особых экономических знаний не требуется. Достаточно реинвестировать доходы, а не тратить их.

Как работает сложный процент? ⚙️

Например, при инвестициях 10% годовых и простом проценте каждые 10 лет инвестор получает доход равный сумме первоначальных вложений. Таким образом, за 30 лет доход результирующий капитал превысит начальный в 4 раза. При том же сроке и полном ежегодном реинвестировании сумма вложений увеличится в 17,5 раз (!!). Поскольку в формуле расчета сложного процента количество периодов начислений является показателем степени, оно оказывает наибольшее влияние на сумму накоплений. Причем чем больше это значение, тем заметнее становится разница между простым и сложным процентом. Иначе говоря, при инвестициях на 1 год влияние сложного процента будет минимальным, а при инвестировании на 10-20 лет - максимальным. Известный факт, что гениальный физик Альберт Эйнштейн назвал величайшим изобретением человечества не какое-либо из технических достижений, а именно сложный процент. 🧠

Облигации и сложный процент 🤝

Облигации лучше всех рыночных инструментов подходят для реализации сложного процента, ибо имеют максимально частые выплаты купонного дохода. В последнее время стандартом стал ежемесячный купонный период, что сопоставимо с частотой получения зарплаты. Плюс они дают возможность зафиксировать купонный доход на длительный срок, например ОФЗ 26243 сейчас позволит получать ~14% в ближайшие 13 лет. Мы сейчас намеренно абстрагируемся от изменения тела ОФЗ и ведём речь только про купонные выплаты. Никаких банковских вкладов на такой срок не существует в принципе (до востребования не считаем). Равно, как и нет никаких дивидендных историй на российском рынке акций, которые могли бы обеспечить стабильность выплат на таком временно горизонте. 💯

➡️ Продолжение по ссылке ⬅️

#обучение

Простыми словами, сложный процент – это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды. Основное преимущество инвестиций со сложным процентом состоит в том, что регулярное реинвестирование прибыли увеличивает доходность финансового актива и позволяет заработать еще больше в будущем. Механизм сложного процента действует по подобию снежного кома: инвестиции приносят доход, который в свою очередь также вкладывается и создает уже новый дополнительный доход. Чтобы получать эффект сложного процента от своих инвестиций, дополнительных стратегий или особых экономических знаний не требуется. Достаточно реинвестировать доходы, а не тратить их.

Как работает сложный процент? ⚙️

Например, при инвестициях 10% годовых и простом проценте каждые 10 лет инвестор получает доход равный сумме первоначальных вложений. Таким образом, за 30 лет доход результирующий капитал превысит начальный в 4 раза. При том же сроке и полном ежегодном реинвестировании сумма вложений увеличится в 17,5 раз (!!). Поскольку в формуле расчета сложного процента количество периодов начислений является показателем степени, оно оказывает наибольшее влияние на сумму накоплений. Причем чем больше это значение, тем заметнее становится разница между простым и сложным процентом. Иначе говоря, при инвестициях на 1 год влияние сложного процента будет минимальным, а при инвестировании на 10-20 лет - максимальным. Известный факт, что гениальный физик Альберт Эйнштейн назвал величайшим изобретением человечества не какое-либо из технических достижений, а именно сложный процент. 🧠

Облигации и сложный процент 🤝

Облигации лучше всех рыночных инструментов подходят для реализации сложного процента, ибо имеют максимально частые выплаты купонного дохода. В последнее время стандартом стал ежемесячный купонный период, что сопоставимо с частотой получения зарплаты. Плюс они дают возможность зафиксировать купонный доход на длительный срок, например ОФЗ 26243 сейчас позволит получать ~14% в ближайшие 13 лет. Мы сейчас намеренно абстрагируемся от изменения тела ОФЗ и ведём речь только про купонные выплаты. Никаких банковских вкладов на такой срок не существует в принципе (до востребования не считаем). Равно, как и нет никаких дивидендных историй на российском рынке акций, которые могли бы обеспечить стабильность выплат на таком временно горизонте. 💯

➡️ Продолжение по ссылке ⬅️

#обучение

{kind=link}

🔥77👍52💯15❤12

Что делать с флоатерами ? 🤔

На мой взгляд, риск длинного флоатера всегда был круче ОФЗ) Сейчас они валятся на ожидании быстрого снижения ставки. Также, как и в прошлом году топили фикс, а теперь он растёт. Как говорится, что фиксу хорошо, то флоатеру - смерть 😀

Как в прошлом году флоатер был "тренд", так и сейчас "антитренд". И очевидно, что рынок уже перестарался. На мой взгляд, большинство коротких бумаг (до конца 2026 года) и с хорошей премией (не ниже 3 п.п) вполне можно оставить в портфеле. Тем более, если они в минусе. Равно, как и новые короткие бумаги хороших рейтингов (не ниже BBB+) с премией в +6 п.п к ключевой ставке. Сейчас их разница в доходности с фиксом уже неоправданно велика, и не факт, что ставку понизят так быстро и сильно 🤷♂️.

Более длинные бумаги нужно было продавать, конечно, раньше или вообще не брать. Если ставка пойдёт активно вниз в 2026 году, то их успеют ещё укатать по телу, ибо длина выпусков позволит. Вверх флоатеры при текущей риторике ЦБ уже не пойдут - только по cроку теперь, к погашению или оферте ⏳.

#флоатеры

На мой взгляд, риск длинного флоатера всегда был круче ОФЗ) Сейчас они валятся на ожидании быстрого снижения ставки. Также, как и в прошлом году топили фикс, а теперь он растёт. Как говорится, что фиксу хорошо, то флоатеру - смерть 😀

Как в прошлом году флоатер был "тренд", так и сейчас "антитренд". И очевидно, что рынок уже перестарался. На мой взгляд, большинство коротких бумаг (до конца 2026 года) и с хорошей премией (не ниже 3 п.п) вполне можно оставить в портфеле. Тем более, если они в минусе. Равно, как и новые короткие бумаги хороших рейтингов (не ниже BBB+) с премией в +6 п.п к ключевой ставке. Сейчас их разница в доходности с фиксом уже неоправданно велика, и не факт, что ставку понизят так быстро и сильно 🤷♂️.

Более длинные бумаги нужно было продавать, конечно, раньше или вообще не брать. Если ставка пойдёт активно вниз в 2026 году, то их успеют ещё укатать по телу, ибо длина выпусков позволит. Вверх флоатеры при текущей риторике ЦБ уже не пойдут - только по cроку теперь, к погашению или оферте ⏳.

#флоатеры

{kind=link}

👍118🔥14❤13👏8

{kind=link}

Ответы на вопросы подписчиков 💬

Вопрос

Брокеры мухлюют с книгой заявок (Балт Лизинг)? Как проверить дату окончания приема заявок? Фикс на 10 лет или есть оферты/амортизации? Где смотреть детали выпуска?

Ответ

Они не мухлюют, это их прибыль. Ваши бесплатные деньги, которые собрали, она кладут в условную Ликвидность и зарабатывают ежедневно, а в день официальной (!) книги снимают и подают организатору. Бесплатные деньги = хороший профит. Зачем инвесторы дают возможность заработать брокеру и сами не получают процент в Ликвидности и других инструментах, я просто не понимаю. Обязательно проверяйте дату официальной (!) книги на Финаме или в скринере.

Брокер не закрывает книгу, равно, как и не открывает её. Он такой же участник, как и вы. Книгу открывает и закрывает Организатор размещения. Все заявки собирает он. Брокер просто передаточное звено.

Если нет платных подписок (Cbonds, Rusbonds), то смотрите детали выпуска на Финаме. Там наиболее оперативная и верная информация.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос

Есть риск невыплаты купона 19 марта с последующим резким падением на этом для Борца? Рекомендуете прикрыть часть позиции (довольно большая)?

Ответ

Скорее выросла вероятность того, что облигационеров ДФФ и Борца так или иначе кинут, а компании будут дальше работать без долгов под государственным крылом.

Не могу ничего рекомендовать в этой ситуации. Если набирали по номиналу и риски не реализуются, то будет обидно потерять деньги. Если сейчас не продать и будет дефолт, то будет ещё обиднее.

С точки зрения риск-менеджмента, если поза большая, то надо резать пока дают 70%. Возможно оставить часть, как ставку на позитивный сценарий. Могу только сказать, что многие опытные ребята кто заходил в Борца спекулятивно, эвакуировались из позиции на этой новости.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Вопрос

Какое мнение по Уральской стали после снижения рейтинга и негативного прогноза? Не пора ли выходить?

Ответ

Сейчас рынок переставит доходность эмитента в А или А-. Там 27-28% доходность, плюс паника. Соответственно, может ещё поснижаться. Но немного 2-4 п.п максимум.

Если негативный прогноз реализуется станут A-. Вы для себя решите, пугает вас эмитент с таким рейтингом ? Если пугает, то продавайте. Если нет, то можно держать с учётом вышеописанного потенциала снижения. Понятно, что дефолтом тут не пахнет.

📚 Это лишь небольшая доля информации из нашего сервиса для инвесторов - UNITY.

#ответы

Вопрос

Брокеры мухлюют с книгой заявок (Балт Лизинг)? Как проверить дату окончания приема заявок? Фикс на 10 лет или есть оферты/амортизации? Где смотреть детали выпуска?