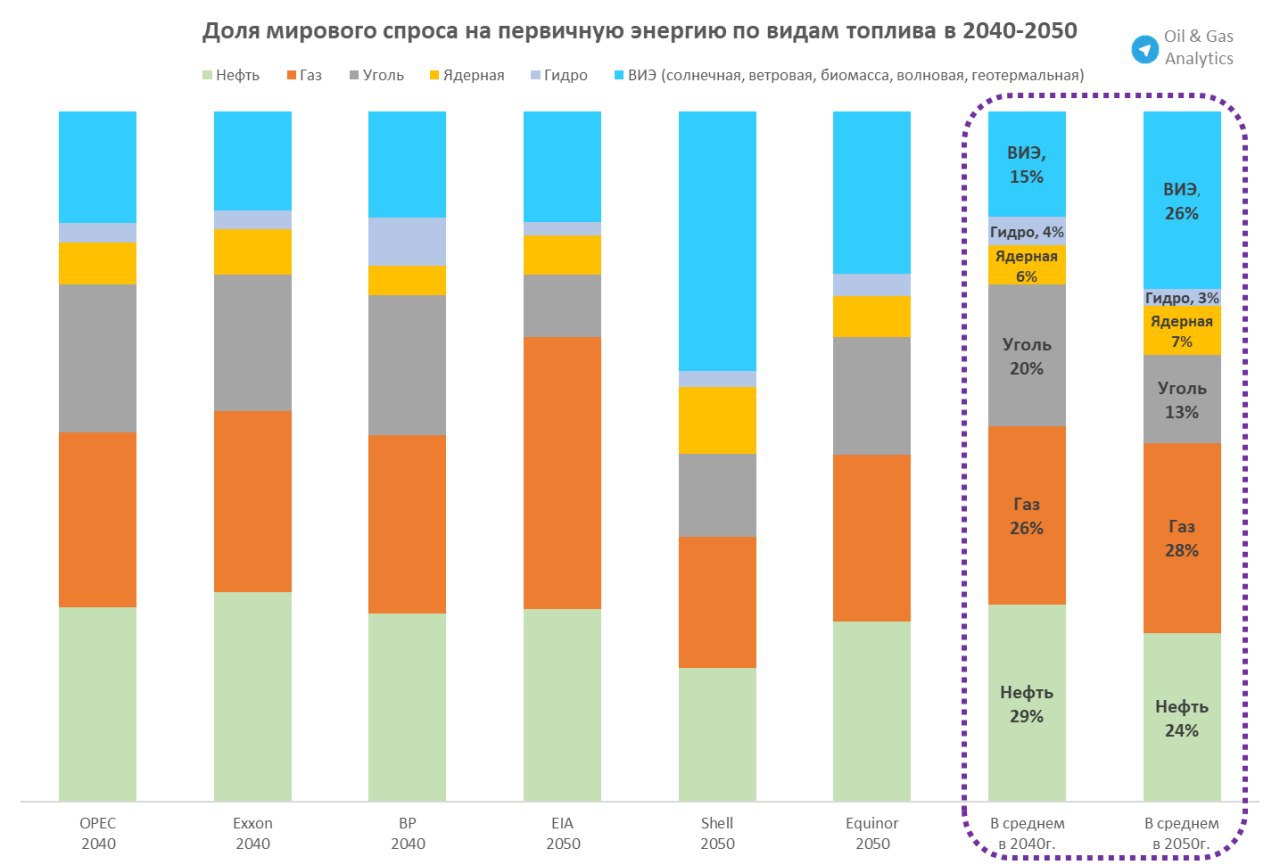

Энергия будущего

Мини-опрос моих подписчиков о том, какой вид энергетического топлива будет доминировать к 2050 году, показывает, что большинство проголосовало за нефть и газ. С одной стороны, это вполне логично. С другой, для этой перспективы должно быть какое-то обоснование. Давайте посмотрим, что по этому поводу говорят прогнозы на будущее.

Я проверил долгосрочные энергетические прогнозы ОПЕК, ExxonMobil и BP до 2040 года, и Агентства энергетической информации США EIA, Shell и Equinor до 2050 года, которые были опубликованы за последний год.

У каждой организации есть свое видение и мнение, основанные на ее предположениях и методологии исследования. Европейские компании ожидают большего роста потребления возобновляемых источников энергии (ВИЭ) в долгосрочной перспективе, вероятно, из-за своих целей в области климат-контроля и устойчивого развития. В то время как организации, ориентированные на США и Ближний Восток, ожидают роста потребления нефти и газа, вероятно, из-за изобилия своих нефтегазовых ресурсов.

Согласно прогнозу ОПЕК, ExxonMobil и BP в 2040 году нефть продолжит быть доминирующим энергетическим топливом, вплоть до 29% от общего потребления. Доля газа увеличится с 23% (2020 г.) до 26% (2040 г.), а уголь снизится с 27% до 20% соответсвенно.

Согласно прогнозу Агентства энергетической информации США, Shell и Equinor в 2050 году газ станет основным источником энергии, его доля составит 28%. В то время как доля возобновляемых источников энергии увеличится с 12 % (2020 г.) до 26% (2050 г.). Доля нефти за это время предположительно снизится до 24%, а угля - до 13%.

Во всех прогнозах доля ядерной энергии увеличится с 5% в среднем до 6-7% за 30 лет, а доля гидроэнергетики останется на том же уровне 3-4%.

Подводя итог, к 2050 году ископаемое топливо (нефть, газ, уголь) будет по-прежнему играть доминирующую роль. Однако их суммарная доля снизится с 80% до 65%. Наибольший рост ожидается в возобновляемых источниках энергии более чем в 2 раза с 12% до 26%.

Более подробную информацию смотрите на инфографике ниже.

Продолжение следует... © 2020 [Oil & Gas Analytics]

Мини-опрос моих подписчиков о том, какой вид энергетического топлива будет доминировать к 2050 году, показывает, что большинство проголосовало за нефть и газ. С одной стороны, это вполне логично. С другой, для этой перспективы должно быть какое-то обоснование. Давайте посмотрим, что по этому поводу говорят прогнозы на будущее.

Я проверил долгосрочные энергетические прогнозы ОПЕК, ExxonMobil и BP до 2040 года, и Агентства энергетической информации США EIA, Shell и Equinor до 2050 года, которые были опубликованы за последний год.

У каждой организации есть свое видение и мнение, основанные на ее предположениях и методологии исследования. Европейские компании ожидают большего роста потребления возобновляемых источников энергии (ВИЭ) в долгосрочной перспективе, вероятно, из-за своих целей в области климат-контроля и устойчивого развития. В то время как организации, ориентированные на США и Ближний Восток, ожидают роста потребления нефти и газа, вероятно, из-за изобилия своих нефтегазовых ресурсов.

Согласно прогнозу ОПЕК, ExxonMobil и BP в 2040 году нефть продолжит быть доминирующим энергетическим топливом, вплоть до 29% от общего потребления. Доля газа увеличится с 23% (2020 г.) до 26% (2040 г.), а уголь снизится с 27% до 20% соответсвенно.

Согласно прогнозу Агентства энергетической информации США, Shell и Equinor в 2050 году газ станет основным источником энергии, его доля составит 28%. В то время как доля возобновляемых источников энергии увеличится с 12 % (2020 г.) до 26% (2050 г.). Доля нефти за это время предположительно снизится до 24%, а угля - до 13%.

Во всех прогнозах доля ядерной энергии увеличится с 5% в среднем до 6-7% за 30 лет, а доля гидроэнергетики останется на том же уровне 3-4%.

Подводя итог, к 2050 году ископаемое топливо (нефть, газ, уголь) будет по-прежнему играть доминирующую роль. Однако их суммарная доля снизится с 80% до 65%. Наибольший рост ожидается в возобновляемых источниках энергии более чем в 2 раза с 12% до 26%.

Более подробную информацию смотрите на инфографике ниже.

Продолжение следует... © 2020 [Oil & Gas Analytics]

{kind=link}

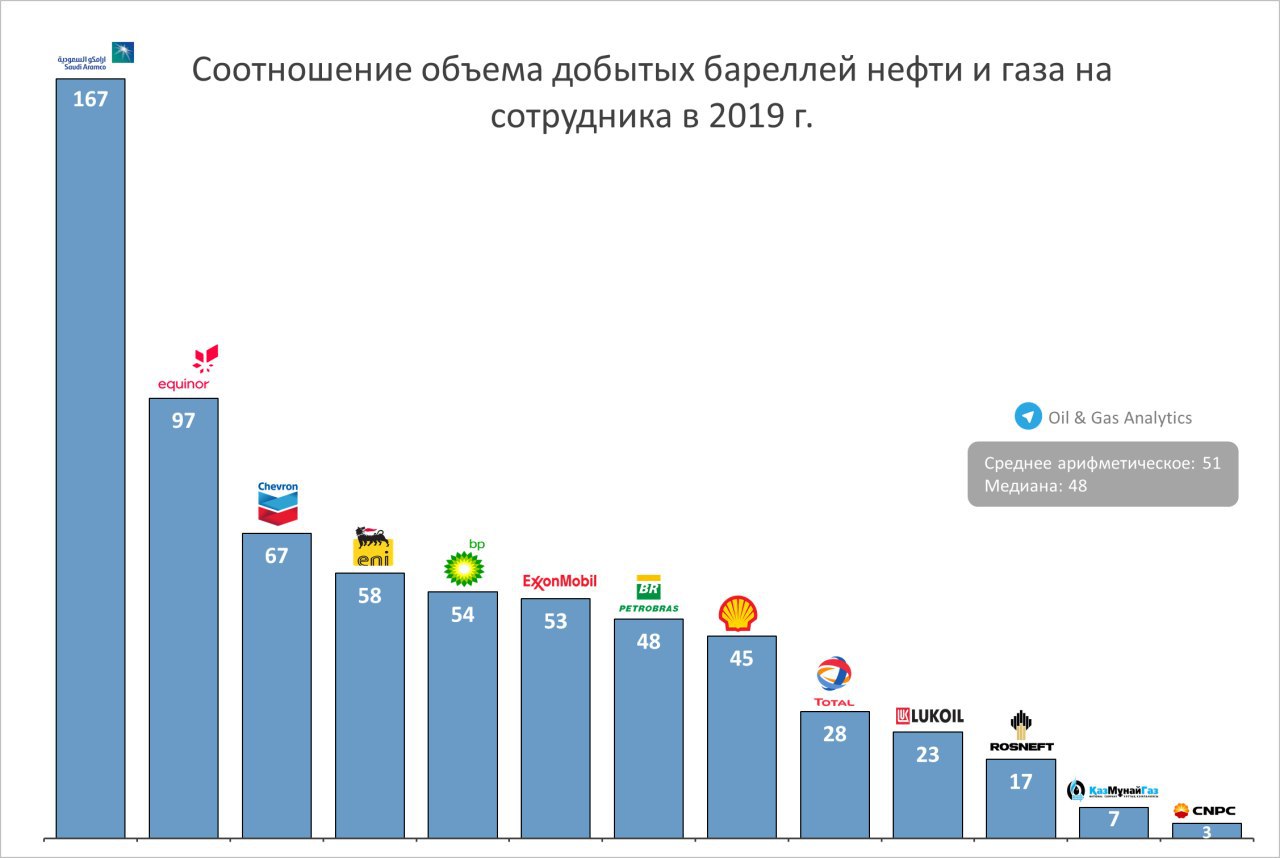

Сравнение соотношения количества добытых бареллей на сотрудника в нефтегазовых компаниях.

Расчет основан на среднесуточной добыче нефти и газа в 2019 году в баррелях в нефтяном эквиваленте (б.н.э.), деленной на общее количество сотрудников компаний, приведенных в инфографике.

Среднее арифметическое и медиана соотношений для всех компаний составляет 51 и 48 б.н.э. в день на одного работника. Для того чтобы КМГ мог войти в этот диапазон, компания должна либо в 7 раз увеличить текущую добычу нефти и газа, либо в 7 раз уменьшить количество работников.

Использованные критерии для данного анализа:

1. Все указанные крупные компании имеют подразделения по добыче (upstream) и подразделения по переработке (downstream), что позволяет их сравнить друг с другом.

2. Объем добычи газа был переведен из м3 в б.н.э.

3. Была взята именно общая численность работников компаний, поскольку численность работников в подразделениях по добыче нефти и газа была недоступна для большинства компаний.

4. Кроме того, в компаниях, в которых имелась численность работников в подразделениях добычи нефти и газа, соотношение количества данных сотрудников к общей численности работников среди этих компаний было несоотносимым для сравнения.

5. Соотношение за 2018 год доступно здесь. В расчетах на 2019 г. ConocoPhillips удален из списка 2018 г., так как имеет только подразделение по добычи нефти и газа без подразделения по переработке. Вместо этого были включены Saudi Aramco и CNPC.

© 2020 [Oil & Gas Analytics]

Расчет основан на среднесуточной добыче нефти и газа в 2019 году в баррелях в нефтяном эквиваленте (б.н.э.), деленной на общее количество сотрудников компаний, приведенных в инфографике.

Среднее арифметическое и медиана соотношений для всех компаний составляет 51 и 48 б.н.э. в день на одного работника. Для того чтобы КМГ мог войти в этот диапазон, компания должна либо в 7 раз увеличить текущую добычу нефти и газа, либо в 7 раз уменьшить количество работников.

Использованные критерии для данного анализа:

1. Все указанные крупные компании имеют подразделения по добыче (upstream) и подразделения по переработке (downstream), что позволяет их сравнить друг с другом.

2. Объем добычи газа был переведен из м3 в б.н.э.

3. Была взята именно общая численность работников компаний, поскольку численность работников в подразделениях по добыче нефти и газа была недоступна для большинства компаний.

4. Кроме того, в компаниях, в которых имелась численность работников в подразделениях добычи нефти и газа, соотношение количества данных сотрудников к общей численности работников среди этих компаний было несоотносимым для сравнения.

5. Соотношение за 2018 год доступно здесь. В расчетах на 2019 г. ConocoPhillips удален из списка 2018 г., так как имеет только подразделение по добычи нефти и газа без подразделения по переработке. Вместо этого были включены Saudi Aramco и CNPC.

© 2020 [Oil & Gas Analytics]

{kind=link}

Baker Hughes Rig Count

Информация о количестве буровых установок является важным бизнес-барометром для буровой промышленности и ее поставщиков, а также для бурения скважин, добычи и переработки нефти и газа. И, когда дело доходит до информации о буровых установках, Baker Hughes Rig Count возможно является единственным источником информации по количеству буровых установок в мире. Данная компания является одной из крупнейших компаний по обслуживанию нефтяных месторождений и входит в так называемую "большую четверку" (Schlumberger, Halliburton, Baker Hughes, Weatherford).

Baker Hughes начал подсчитывать количество буровых установок для США и Канады с 1944 года, а для международных буровых установок - с 1975 года. В настоящее время компания предоставляет информацию о количестве буровых установок, собирая информацию из 104 стран. Это число постоянно растет. К сожалению, база данных Baker Hughes Rig Count не включает данные по Казахстану.

База данных Baker Hughes Rig Count используется в качестве справочной информации журналистами, экономистами, аналитиками и официальными лицами, а также включена во многие отраслевые статистические отчеты. Она обновляется на еженедельной основе для США и Канады, а для других стран – на ежемесячной основе.

Я провел мини-исследование на эту тему, собрав статистические данные по количеству буровых установок в мире за последние 20 лет. На моем инфографике показаны максимальное и минимальное ежемесячное количество буровых установок в мире с 2000 по 2019 гг. К примеру, в январе месяце в период с 2000 по 2019 год минимальное количество установок было 1837, а максимальное 3751. Конкретные года минимума и макисмума для целей моего анализа не важны. Так был подсчитан диапазон 20 лет для каждого месяца в году и показан в виде синего облака. Далее я наложил данные за первые 4 месяца 2020 года в виде желтой кривой линии с указанием количества буровых установок в каждом месяце. Как мы видим – тренд отрицательный и количество стремительно снижается. Причина очевидна - COVID19 негативно сказывается на развитии нефтегазовой отрасли в мире, что приводит к резкому падению цен на нефть. Для Казахстана, как и для многих других нефтедобывающих стран, в краткосрочной перспективе (1 год в среднем) это сулит сокращение рабочей силы в данной индустрии, а также довольно жесткую оптимизацию производства.

Мой прогноз в среднесрочной перспективе (2-3 года в среднем) тоже не радужный. Не секрет, что в Казахстане количество буровых установок тоже сокращается. На текущий момент сложно привести конкретную статистику, так как подобных сведений в публичном доступе по каждой компании в нашей стране нет или она не публикуется. Повторный ввод в эксплуатацию остановленной буровой скважины может занимать от 6 до 12 месяцев и зависит от многих факторов. Другими словами, количество добываемой нефти и газа будет снижаться и в средней, и в долгосрочной перспективе. Другое мое предположение, что подобный созданный глобальный дефицит нефти и газа в мире может привести к резкому повышению мировых цен на данные энергетические ресурсы. Давайте вернемся к моему прогнозу через год, дадим оценку моему прогнозу и проанализируем ситуацию повторно с новыми данными. © 2020 [Oil & Gas Analytics]

Информация о количестве буровых установок является важным бизнес-барометром для буровой промышленности и ее поставщиков, а также для бурения скважин, добычи и переработки нефти и газа. И, когда дело доходит до информации о буровых установках, Baker Hughes Rig Count возможно является единственным источником информации по количеству буровых установок в мире. Данная компания является одной из крупнейших компаний по обслуживанию нефтяных месторождений и входит в так называемую "большую четверку" (Schlumberger, Halliburton, Baker Hughes, Weatherford).

Baker Hughes начал подсчитывать количество буровых установок для США и Канады с 1944 года, а для международных буровых установок - с 1975 года. В настоящее время компания предоставляет информацию о количестве буровых установок, собирая информацию из 104 стран. Это число постоянно растет. К сожалению, база данных Baker Hughes Rig Count не включает данные по Казахстану.

База данных Baker Hughes Rig Count используется в качестве справочной информации журналистами, экономистами, аналитиками и официальными лицами, а также включена во многие отраслевые статистические отчеты. Она обновляется на еженедельной основе для США и Канады, а для других стран – на ежемесячной основе.

Я провел мини-исследование на эту тему, собрав статистические данные по количеству буровых установок в мире за последние 20 лет. На моем инфографике показаны максимальное и минимальное ежемесячное количество буровых установок в мире с 2000 по 2019 гг. К примеру, в январе месяце в период с 2000 по 2019 год минимальное количество установок было 1837, а максимальное 3751. Конкретные года минимума и макисмума для целей моего анализа не важны. Так был подсчитан диапазон 20 лет для каждого месяца в году и показан в виде синего облака. Далее я наложил данные за первые 4 месяца 2020 года в виде желтой кривой линии с указанием количества буровых установок в каждом месяце. Как мы видим – тренд отрицательный и количество стремительно снижается. Причина очевидна - COVID19 негативно сказывается на развитии нефтегазовой отрасли в мире, что приводит к резкому падению цен на нефть. Для Казахстана, как и для многих других нефтедобывающих стран, в краткосрочной перспективе (1 год в среднем) это сулит сокращение рабочей силы в данной индустрии, а также довольно жесткую оптимизацию производства.

Мой прогноз в среднесрочной перспективе (2-3 года в среднем) тоже не радужный. Не секрет, что в Казахстане количество буровых установок тоже сокращается. На текущий момент сложно привести конкретную статистику, так как подобных сведений в публичном доступе по каждой компании в нашей стране нет или она не публикуется. Повторный ввод в эксплуатацию остановленной буровой скважины может занимать от 6 до 12 месяцев и зависит от многих факторов. Другими словами, количество добываемой нефти и газа будет снижаться и в средней, и в долгосрочной перспективе. Другое мое предположение, что подобный созданный глобальный дефицит нефти и газа в мире может привести к резкому повышению мировых цен на данные энергетические ресурсы. Давайте вернемся к моему прогнозу через год, дадим оценку моему прогнозу и проанализируем ситуацию повторно с новыми данными. © 2020 [Oil & Gas Analytics]

{kind=link}

Всем доброго утра! Мой предыдущий анализ в контексте статьи о КМГ в Holanews. Вам понравилась эта статья?

Доброе утро!

Как Вы помните, в моих предыдущих постах я прогнозировал сокращение и оптимизацию в крупных нефтяных компаниях в мире ввиду глобального COVID19 кризиса. Первой волной было сокращение инвестиций и добычи, теперь настал черед рабочей силы.

2 дня назад Chevron объявила о сокращении от 10% до 15% сотрудников по всему миру в рамках своей продолжающейся реорганизации.

Компания ранее уже объявляла о снижении расходов на 30% в 2020 году и об увольнении некоторых сотрудников по собственному желанию. На конец 2019 года в Chevron работало около 45.000 сотрудников.

Согласно сведениям Рейтер следующий раунд отбора рабочих мест, которые будут сокращены, состоится в июне.

С начала года цены на североамериканскую нефть марки WTI упали почти в два раза - это примерно до $33 за баррель, что сократило спрос на нефть в США примерно на 2 миллиона баррелей в сутки.

Ранее в мае Chevron уже сообщала о планируемом снижении добычи сланцевой нефти в США примерно на 125.000 баррелей в сутки.

К сожалению, прогнозирую, что подобная мера будет предпринята и другими крупными нефтегазовыми компаниями в мире. © 2020 [Oil & Gas Analytics]

Как Вы помните, в моих предыдущих постах я прогнозировал сокращение и оптимизацию в крупных нефтяных компаниях в мире ввиду глобального COVID19 кризиса. Первой волной было сокращение инвестиций и добычи, теперь настал черед рабочей силы.

2 дня назад Chevron объявила о сокращении от 10% до 15% сотрудников по всему миру в рамках своей продолжающейся реорганизации.

Компания ранее уже объявляла о снижении расходов на 30% в 2020 году и об увольнении некоторых сотрудников по собственному желанию. На конец 2019 года в Chevron работало около 45.000 сотрудников.

Согласно сведениям Рейтер следующий раунд отбора рабочих мест, которые будут сокращены, состоится в июне.

С начала года цены на североамериканскую нефть марки WTI упали почти в два раза - это примерно до $33 за баррель, что сократило спрос на нефть в США примерно на 2 миллиона баррелей в сутки.

Ранее в мае Chevron уже сообщала о планируемом снижении добычи сланцевой нефти в США примерно на 125.000 баррелей в сутки.

К сожалению, прогнозирую, что подобная мера будет предпринята и другими крупными нефтегазовыми компаниями в мире. © 2020 [Oil & Gas Analytics]

Глобальные инвестиции в нефть и газ упали на 30% в 2020 году.

Международное энергетическое агентство МЭА опубликовало отчет о мировых энергетических инвестициях. Я перевел ключевые выносы по сравнению с 2019 годом:

-> Инвестиции в энергетику сократились на 20% ($400 млрд.)

-> Среди всех энергоносителей падение инвестиций на нефть и газ было самым ощутимым 32%, затем следует сектор электроэнергетики на 10%

-> Инвестиции в нефтегазовую отрасль имели плато в 2016-2019 годах ($800 млрд.)

-> Сланцевый бизнес больше всего пострадал от оттока инвестиций (до 60%)

-> Сокращение инвестиций в 2020 году приведет к сокращению текущей добычи нефти в 2025 году на 2 млн. барр. в сутки. Если это сокращение останется до 2025 года, то добыча нефти снизится на 9 млн. барр. в сутки.

-> С точки зрения общей доходности капитала, с начала 2020 года сектор возобновляемой энергетики превзошел бизнес по добыче ископаемого топлива в 2 раза. © 2020 [Oil & Gas Analytics]

Международное энергетическое агентство МЭА опубликовало отчет о мировых энергетических инвестициях. Я перевел ключевые выносы по сравнению с 2019 годом:

-> Инвестиции в энергетику сократились на 20% ($400 млрд.)

-> Среди всех энергоносителей падение инвестиций на нефть и газ было самым ощутимым 32%, затем следует сектор электроэнергетики на 10%

-> Инвестиции в нефтегазовую отрасль имели плато в 2016-2019 годах ($800 млрд.)

-> Сланцевый бизнес больше всего пострадал от оттока инвестиций (до 60%)

-> Сокращение инвестиций в 2020 году приведет к сокращению текущей добычи нефти в 2025 году на 2 млн. барр. в сутки. Если это сокращение останется до 2025 года, то добыча нефти снизится на 9 млн. барр. в сутки.

-> С точки зрения общей доходности капитала, с начала 2020 года сектор возобновляемой энергетики превзошел бизнес по добыче ископаемого топлива в 2 раза. © 2020 [Oil & Gas Analytics]

SPEE Full Member – полное членство в SPEE

Всем доброго утра!

Позвольте мне поделиться важной для моей профессиональной жизни новостью.

Я получил полноправное членство (Full membership) от всемирной профессиональной организации по оценке запасов нефти и газа - Общества инженеров по оценке нефти и газа (Society of Petroleum Evaluation Engineers – SPEE). В прошлом году я уже был принят в SPEE в качестве Ассоциированного члена (Associate member), и благодаря своей хорошей репутации в течение одного года после получения этого статуса, я стал полноправным членом общества.

В настоящее время общество насчитывает более 600 членов, 95% из которых находятся в США, Канаде и Европе. На текущий момент я единственный сертифицированный член SPEE не только в Казахстане, но и в Центральной Азии.

Чтобы стать полноправным членом, вам необходимо иметь более 10 лет опыта в оценке запасов нефти и газа в соответствии с международными стандартами. Полное членство дает привилегию быть одним из трех спонсоров для новых членов, а также стать представителем страны. Мой следующий план - открыть секцию этой организации в СНГ, включая Казахстан, и продвигать наших специалистов, чтобы они стали сертифицированными оценщиками запасов нефти и газа согласно международным стандартам.

Как вам известно, в декабре 2017 года Казахстан принял новый закон о недрах, в котором планируется полностью перейти на международные стандарты подсчета запасов с 2024 года. Международные стандарты помогают нефтегазовым компаниям размещаться на международных биржах и привлекать иностранные инвестиции. Нынешний Казахстанский стандарт оценки ГКЗ унаследован от советского периода 1980-х годов. Данная система не принята ни на одной из мировых бирж, ввиду чего казахстанские нефтегазовые компании вынуждены вести двойной посдчет. Они отчитываются в стране по стандарту ГКЗ, но для того, чтобы привлечь местное и иностранное финансирование они вынуждены собственноручно или с привлечением дополнительных коснультантов подсчитывать запасы в рамках международных требований. Ситуация в корне изменится, когда страна перейдет на международные стандарты оценки запасов. Но тут возникнет другая проблема, в Казахстане на текущий момент нет больше официально сертифицированных SPEE оценщиков. Наверняка есть специалисты, которые умеют подсчичтывать запасы нефти и газа в рамках международных стандартов, но даже посчитав, они не имеют право ставить свою подпись под таким подсчетом, поскольку не сертифицированы делать подобную работу.

С 2016 года я провожу рабочие курсы для специалистов нефтегазовой отрасли по обучению подсчету запасов согласно системе SPE PRMS. Я уже обучил специалистов более 30 компаний и студентов нескольких университетов. Кроме того, я оказываю консалтинговые услуги в этой области. Я также провожу ряд других курсов в сфере нефти и газа, но об этом уже в следующих постах.

Для сотрудничества обращайтесь в директ.

Всем доброго утра!

Позвольте мне поделиться важной для моей профессиональной жизни новостью.

Я получил полноправное членство (Full membership) от всемирной профессиональной организации по оценке запасов нефти и газа - Общества инженеров по оценке нефти и газа (Society of Petroleum Evaluation Engineers – SPEE). В прошлом году я уже был принят в SPEE в качестве Ассоциированного члена (Associate member), и благодаря своей хорошей репутации в течение одного года после получения этого статуса, я стал полноправным членом общества.

В настоящее время общество насчитывает более 600 членов, 95% из которых находятся в США, Канаде и Европе. На текущий момент я единственный сертифицированный член SPEE не только в Казахстане, но и в Центральной Азии.

Чтобы стать полноправным членом, вам необходимо иметь более 10 лет опыта в оценке запасов нефти и газа в соответствии с международными стандартами. Полное членство дает привилегию быть одним из трех спонсоров для новых членов, а также стать представителем страны. Мой следующий план - открыть секцию этой организации в СНГ, включая Казахстан, и продвигать наших специалистов, чтобы они стали сертифицированными оценщиками запасов нефти и газа согласно международным стандартам.

Как вам известно, в декабре 2017 года Казахстан принял новый закон о недрах, в котором планируется полностью перейти на международные стандарты подсчета запасов с 2024 года. Международные стандарты помогают нефтегазовым компаниям размещаться на международных биржах и привлекать иностранные инвестиции. Нынешний Казахстанский стандарт оценки ГКЗ унаследован от советского периода 1980-х годов. Данная система не принята ни на одной из мировых бирж, ввиду чего казахстанские нефтегазовые компании вынуждены вести двойной посдчет. Они отчитываются в стране по стандарту ГКЗ, но для того, чтобы привлечь местное и иностранное финансирование они вынуждены собственноручно или с привлечением дополнительных коснультантов подсчитывать запасы в рамках международных требований. Ситуация в корне изменится, когда страна перейдет на международные стандарты оценки запасов. Но тут возникнет другая проблема, в Казахстане на текущий момент нет больше официально сертифицированных SPEE оценщиков. Наверняка есть специалисты, которые умеют подсчичтывать запасы нефти и газа в рамках международных стандартов, но даже посчитав, они не имеют право ставить свою подпись под таким подсчетом, поскольку не сертифицированы делать подобную работу.

С 2016 года я провожу рабочие курсы для специалистов нефтегазовой отрасли по обучению подсчету запасов согласно системе SPE PRMS. Я уже обучил специалистов более 30 компаний и студентов нескольких университетов. Кроме того, я оказываю консалтинговые услуги в этой области. Я также провожу ряд других курсов в сфере нефти и газа, но об этом уже в следующих постах.

Для сотрудничества обращайтесь в директ.

{kind=link}

Қайырлы күн!

Осы каналда, сіздер үшін анда-санда қазақша және ағылшын тілінде пайдалы ақпаратпен бөлісу туралы сауалнама жүргізген болатынмын.

Кеше кешкісін Geneva Business School Қазақстандағы директоры Алина Абдрахмановамен @alinaabdr өткен тікелей эфирді қабыл алыңыздар! Сұхбат тақырыбы "Мұнайгаз саласының болашағы" жайлы.

https://www.youtube.com/watch?v=dd5zbbeAv9U

Осы каналда, сіздер үшін анда-санда қазақша және ағылшын тілінде пайдалы ақпаратпен бөлісу туралы сауалнама жүргізген болатынмын.

Кеше кешкісін Geneva Business School Қазақстандағы директоры Алина Абдрахмановамен @alinaabdr өткен тікелей эфирді қабыл алыңыздар! Сұхбат тақырыбы "Мұнайгаз саласының болашағы" жайлы.

https://www.youtube.com/watch?v=dd5zbbeAv9U

YouTube

Мұнай саласының болашағы жайлы тікелей эфир

01:43 - Танысу

02:15 - Мұнайгаз саласы кәсіби мамандығының болашағы жайлы

05:13 - Қәзіргі жағдайға байланысты мұнайшылардың жалақысы қысқарады ма

06:24 - Мұнай бағасы алдағы уақытта қанша болады

08:19 - Қазақстан экономикасы үшін қандай мұнай бағасы тиімді…

02:15 - Мұнайгаз саласы кәсіби мамандығының болашағы жайлы

05:13 - Қәзіргі жағдайға байланысты мұнайшылардың жалақысы қысқарады ма

06:24 - Мұнай бағасы алдағы уақытта қанша болады

08:19 - Қазақстан экономикасы үшін қандай мұнай бағасы тиімді…

Нужно ли строить Казахстану новые НПЗ?

На днях СМИ стало известно, что в Мангистауской области построят в следующем году четвертый НПЗ. Мой комментарии по этому поводу.

По данным МинЭнерго, в 2016 три НПЗ могли покрыть спрос внутреннего рынка на 70% по бензину, на 90% по дизелю и на 50% по авиакеросину. После их модернизации они стали покрывать внутренний рынок на 100%. Более того, на экспорт в 2019 г. было отправлено 180 тыс. тонн бензина. Вследствии карантина с апреля 2020 года в Казахстане потребление бензина уменьшилось на 40%, авиакеросина – на 70%. Данных за май пока нет. Получается, что в этом году у нас уже может быть переизбыток.

Три существующих НПЗ работают сейчас на минимальных мощностях, чтобы не происходило затоваривания нефти и нефтепродуктов. Согласно национальному энергетическому докладу KazEnergy в 2019 г., в течение ближайших 10 лет (то есть минимум до 2030 года) – в Казахстане не будет дефицита по ГСМ, авиакеросину и дизелю. Иными словами, три НПЗ покроют весь внутренний спрос.

Необходимость в строительстве 4-го НПЗ возникает только в том случае, если нужно отправлять нефтепродукты на экспорт. В теории, это очень хорошая бизнес-возможность, но для этого надо изучать рынок: будет ли спрос в течение следующих 5-10 лет у стран-соседей. Если будет спрос извне и финансовая возможность на постройку, то почему бы не построить.

Но и тут есть очень важный момент, на мой взгляд, пусть его строят частные инвесторы без привлечения государственных денег. Бизнес справится намного эффективнее и быстрее с постройкой завода.

Кроме того, есть еще одно стратегическое направление для развития - нефтегазохимия. Она в Казахстане не развита в настоящее время, но страна еще не потеряла возможность развить нефтегазохимический бизнес. Это очень прибыльная индустрия, но требует больших капитальных вложений, высоких технологий и квалифицированных специалистов. В идеале, государство должно создать благоприятный бизнес-климат для частных компаний, чтобы обратить их внимание на бизнес по нефтегазохимии. Надеюсь, это произойдет в ближайшем будущем.

Как Вы думаете, нужно ли строить новые НПЗ в Казахстане? © 2020 [Oil & Gas Analytics]

На днях СМИ стало известно, что в Мангистауской области построят в следующем году четвертый НПЗ. Мой комментарии по этому поводу.

По данным МинЭнерго, в 2016 три НПЗ могли покрыть спрос внутреннего рынка на 70% по бензину, на 90% по дизелю и на 50% по авиакеросину. После их модернизации они стали покрывать внутренний рынок на 100%. Более того, на экспорт в 2019 г. было отправлено 180 тыс. тонн бензина. Вследствии карантина с апреля 2020 года в Казахстане потребление бензина уменьшилось на 40%, авиакеросина – на 70%. Данных за май пока нет. Получается, что в этом году у нас уже может быть переизбыток.

Три существующих НПЗ работают сейчас на минимальных мощностях, чтобы не происходило затоваривания нефти и нефтепродуктов. Согласно национальному энергетическому докладу KazEnergy в 2019 г., в течение ближайших 10 лет (то есть минимум до 2030 года) – в Казахстане не будет дефицита по ГСМ, авиакеросину и дизелю. Иными словами, три НПЗ покроют весь внутренний спрос.

Необходимость в строительстве 4-го НПЗ возникает только в том случае, если нужно отправлять нефтепродукты на экспорт. В теории, это очень хорошая бизнес-возможность, но для этого надо изучать рынок: будет ли спрос в течение следующих 5-10 лет у стран-соседей. Если будет спрос извне и финансовая возможность на постройку, то почему бы не построить.

Но и тут есть очень важный момент, на мой взгляд, пусть его строят частные инвесторы без привлечения государственных денег. Бизнес справится намного эффективнее и быстрее с постройкой завода.

Кроме того, есть еще одно стратегическое направление для развития - нефтегазохимия. Она в Казахстане не развита в настоящее время, но страна еще не потеряла возможность развить нефтегазохимический бизнес. Это очень прибыльная индустрия, но требует больших капитальных вложений, высоких технологий и квалифицированных специалистов. В идеале, государство должно создать благоприятный бизнес-климат для частных компаний, чтобы обратить их внимание на бизнес по нефтегазохимии. Надеюсь, это произойдет в ближайшем будущем.

Как Вы думаете, нужно ли строить новые НПЗ в Казахстане? © 2020 [Oil & Gas Analytics]

{kind=link}

В предыдущем опросе слишком длинные ответы, поэтому не видно количетсва ответов для читателей. Это тот же самый опрос в другом формате. Как Вы думаете, нужно ли строить новые НПЗ в Казахстане?

Anonymous Poll

27%

Да, хорошая возможность выйти на соседние рынки

44%

Нет, лучше развивать нефтегазохимию

25%

Лучше развивать сектор возобновляемой энергии

4%

Оставить все, как есть

Коэффициент баррелизации

На прошлой неделе Министерство энергетики объявило производственные данные за май 2020 года. Мои комментарии по поводу этой информации.

В соответствии с соглашением ОПЕК+ Казахстан согласился сократить добычу нефти, начиная с мая 2020 года. ОПЕК+ подразумевает сокращение добычи нефти для Казахстана на 23% в мае-июле (до 1,319 млн барр./сут.), в августе-сентябре на 21 % (1,397 млн барр./сут.), в 4-м – на 18% (1,478 млн барр./сут.).

Действующее соглашение ОПЕК+ вступило в силу 1 мая и рассчитано до конца апреля 2022 г. Согласно общему графику ограничений данной организации для всех стран-участников этап наиболее сильного сокращения добычи нефти продлится три месяца, с мая по июль 2020 г., а затем ожидается постепенное увеличение квот на добычу. Те страны, которые не смогут сократить добычу нефти до требуемого уровня в мае-июне, должны будут компенсировать в период с июля по сентябрь.`

В связи с этим, я проанализировал данные по текущей и прогнозируемой добыче за этот год. Добыча нефти и конденсата за май 2020 года составила 7,2 млн. тонн. Официальный коэффициент баррелизации Министерства Энегетики РК и коэффициент, используемый ОПЕК, идентичен и составляет 7,33 баррелей за тонну. Коэффициент баррелизации – это коэффициент перевода единиц измерения из метрической тонны в баррель в с учетом фактической плотности и температуры добытой сырой нефти, приведенных к стандартным условиям измерения.

В итоге, из приведенных официальных данных следует, что фактическая добыча нефти в Казахстане в период с 1-12 мая превышала ежедневную квоту на 260,83 тыс. барр./сут. (квота установлена ОПЕКом) и составляла 1,58 млн барр./сут., а среднесуточный показатель добычи нефти за май составил 1,42 млн барр./сут. Соответсвенно, ввиду превышения квоты в мае, Казахстану согласно официальным новостям планирует скомпенсировать избыток уменьшением в августе-сентябре. Планы по дополнительному сокращению добычи в рамках механизма компенсации на инфографике не учтены.

Добыча конденсата не входит в рамки соглашения ОПЕК. Я не смог найти информацию о разделении между нефтью и конденсатом в тоннах, как это было в предыдущие месяцы. Это слегка усложнило подсчет.

Чтобы Вы понимали, для правильного подсчета нефти, данные по нефти и конденсату должны даваться отдельно. Ввиду того, что за май месяц раздельная информация отсутствует, я произвел посчеты самостоятельно. 1,42 млн барр./сут. соответствует 6 млн. тонн нефти с коэффициентом пересчета 7,33 баррелей за тонну. Это означает, что Казахстан добыл 1,2 млн тонн конденсата в мае 2020 года. Данное количество конденсата незначительно превосходит (около 10%) данные за январь-апрель 2020 года.

Ключевой момент всех показанных расчетов в том, что ОПЕК учитывает добычу в баррелях, а Казахстан, как и страны СНГ, считает в тоннах. В этой связи у меня два вопроса.

1. В Казахстане коэффициент баррелизации на различных месторождениях варьируется от 6,7 до 8,0 баррелей за тонну согласно отчетам крупных нефтяных компаний на их официальных сайтах. Подобная разница в коэффициенте при пересчете приводит к тому, что разница в суточной добыче нефти может варьироваться от 50 тыс. до 100 тыс. барр./сут. Цифра немаленькая. Почему ОПЕК и Министерство Энергетики РК берет коэффициент баррелизации именно 7,33 баррелей за тонну?

2. Второй вопрос: является ли коэффициент пересчета 7,33 баррелей за тонну среднеарифметическим или средневзвешенным? Учитывая, что 60% добычи нефти в Казахстане идет из трех основных месторождений и коэффициент пересчета, используемый в этих месторождениях, составляет 8 баррелей за тонну. Исходя из этой информации, средневзвешанный коэффициент по стране должен быть как минимум выше, чем 7,33. К примеру, независимое международное ценовое агентство Argus media для всей казахстанской нефтедобычи использует коэффициент 7,58 баррелей за тонну. © 2020 [Oil & Gas Analytics]

На прошлой неделе Министерство энергетики объявило производственные данные за май 2020 года. Мои комментарии по поводу этой информации.

В соответствии с соглашением ОПЕК+ Казахстан согласился сократить добычу нефти, начиная с мая 2020 года. ОПЕК+ подразумевает сокращение добычи нефти для Казахстана на 23% в мае-июле (до 1,319 млн барр./сут.), в августе-сентябре на 21 % (1,397 млн барр./сут.), в 4-м – на 18% (1,478 млн барр./сут.).

Действующее соглашение ОПЕК+ вступило в силу 1 мая и рассчитано до конца апреля 2022 г. Согласно общему графику ограничений данной организации для всех стран-участников этап наиболее сильного сокращения добычи нефти продлится три месяца, с мая по июль 2020 г., а затем ожидается постепенное увеличение квот на добычу. Те страны, которые не смогут сократить добычу нефти до требуемого уровня в мае-июне, должны будут компенсировать в период с июля по сентябрь.`

В связи с этим, я проанализировал данные по текущей и прогнозируемой добыче за этот год. Добыча нефти и конденсата за май 2020 года составила 7,2 млн. тонн. Официальный коэффициент баррелизации Министерства Энегетики РК и коэффициент, используемый ОПЕК, идентичен и составляет 7,33 баррелей за тонну. Коэффициент баррелизации – это коэффициент перевода единиц измерения из метрической тонны в баррель в с учетом фактической плотности и температуры добытой сырой нефти, приведенных к стандартным условиям измерения.

В итоге, из приведенных официальных данных следует, что фактическая добыча нефти в Казахстане в период с 1-12 мая превышала ежедневную квоту на 260,83 тыс. барр./сут. (квота установлена ОПЕКом) и составляла 1,58 млн барр./сут., а среднесуточный показатель добычи нефти за май составил 1,42 млн барр./сут. Соответсвенно, ввиду превышения квоты в мае, Казахстану согласно официальным новостям планирует скомпенсировать избыток уменьшением в августе-сентябре. Планы по дополнительному сокращению добычи в рамках механизма компенсации на инфографике не учтены.

Добыча конденсата не входит в рамки соглашения ОПЕК. Я не смог найти информацию о разделении между нефтью и конденсатом в тоннах, как это было в предыдущие месяцы. Это слегка усложнило подсчет.

Чтобы Вы понимали, для правильного подсчета нефти, данные по нефти и конденсату должны даваться отдельно. Ввиду того, что за май месяц раздельная информация отсутствует, я произвел посчеты самостоятельно. 1,42 млн барр./сут. соответствует 6 млн. тонн нефти с коэффициентом пересчета 7,33 баррелей за тонну. Это означает, что Казахстан добыл 1,2 млн тонн конденсата в мае 2020 года. Данное количество конденсата незначительно превосходит (около 10%) данные за январь-апрель 2020 года.

Ключевой момент всех показанных расчетов в том, что ОПЕК учитывает добычу в баррелях, а Казахстан, как и страны СНГ, считает в тоннах. В этой связи у меня два вопроса.

1. В Казахстане коэффициент баррелизации на различных месторождениях варьируется от 6,7 до 8,0 баррелей за тонну согласно отчетам крупных нефтяных компаний на их официальных сайтах. Подобная разница в коэффициенте при пересчете приводит к тому, что разница в суточной добыче нефти может варьироваться от 50 тыс. до 100 тыс. барр./сут. Цифра немаленькая. Почему ОПЕК и Министерство Энергетики РК берет коэффициент баррелизации именно 7,33 баррелей за тонну?

2. Второй вопрос: является ли коэффициент пересчета 7,33 баррелей за тонну среднеарифметическим или средневзвешенным? Учитывая, что 60% добычи нефти в Казахстане идет из трех основных месторождений и коэффициент пересчета, используемый в этих месторождениях, составляет 8 баррелей за тонну. Исходя из этой информации, средневзвешанный коэффициент по стране должен быть как минимум выше, чем 7,33. К примеру, независимое международное ценовое агентство Argus media для всей казахстанской нефтедобычи использует коэффициент 7,58 баррелей за тонну. © 2020 [Oil & Gas Analytics]

{kind=link}

Статистический обзор мировой энергетики BP за 2019 год

Существует ряд глобальных источников данных по энергетике и нефти. На мой взгляд, лучшим из них является ежегодный статистический обзор компании BP. Я зачастую им пользуюсь, когда делаю аналитические обзоры. BP собирает данные по производству, потреблению и торговле энергией с 1951 года и публикует их ежегодно. Новый отчет, включающий данные за 2019 год, был опубликован вчера. Он также имеет удобный формат в файле Excel с обширной базой данных.

Собрал три интересных для меня вывода из отчета за 2019 год:

- Нефть по-прежнему играет доминирующую роль в энергетическом топливе (33,1 %), за которой следуют уголь (27%), газ (24,2 %), гидроэнергия (6,4%), возобновляемые источники энергии (5 %) и атомная энергия (4,3%);

- Самый большой годовой прирост энергии с 2018 по 2019 г. приходится на возобновляемые источники (солнечная, ветряная и другие виды энергий за исключением гидроэнергии) - 41%;

- Страны СНГ имеют самую низкую долю возобновляемой энергии в производстве электроэнергии по всему миру (> 1%) по сравнению с Европой (21%) и Южной Америкой (14%).

Тем не менее, некоторые данные в отчете должны быть более тщательно изучены перед использованием в аналитике. К примеру, запасы казахстанской нефти остаются стабильными на уровне 30 миллиардов баррелей в течении периода 2007-2019 года. Для меня это кажется фактом, требующим дополнительных объяснений. Страна добыла 7,5 миллиардов баррелей нефти с 2007 года и за этот период не было открыто крупных месторождений на территории Казахстана. Из 30 миллиардов баррелей нефтяных запасов следует либо вычесть 7,5 миллиардов баррелей нефти, чтобы получить оставшиеся запасы в размере 22,5 миллиардов баррелей, либо должно быть объяснение тому факту, почему запасы нефти так и остаются неизменными за этот период.

Безусловно, нет ничего идеального. Тем не менее, считаю, что статистический обзор BP – это хорошая база для любого анализа в нефтегазовой сфере. © 2020 [Oil & Gas Analytics]

Существует ряд глобальных источников данных по энергетике и нефти. На мой взгляд, лучшим из них является ежегодный статистический обзор компании BP. Я зачастую им пользуюсь, когда делаю аналитические обзоры. BP собирает данные по производству, потреблению и торговле энергией с 1951 года и публикует их ежегодно. Новый отчет, включающий данные за 2019 год, был опубликован вчера. Он также имеет удобный формат в файле Excel с обширной базой данных.

Собрал три интересных для меня вывода из отчета за 2019 год:

- Нефть по-прежнему играет доминирующую роль в энергетическом топливе (33,1 %), за которой следуют уголь (27%), газ (24,2 %), гидроэнергия (6,4%), возобновляемые источники энергии (5 %) и атомная энергия (4,3%);

- Самый большой годовой прирост энергии с 2018 по 2019 г. приходится на возобновляемые источники (солнечная, ветряная и другие виды энергий за исключением гидроэнергии) - 41%;

- Страны СНГ имеют самую низкую долю возобновляемой энергии в производстве электроэнергии по всему миру (> 1%) по сравнению с Европой (21%) и Южной Америкой (14%).

Тем не менее, некоторые данные в отчете должны быть более тщательно изучены перед использованием в аналитике. К примеру, запасы казахстанской нефти остаются стабильными на уровне 30 миллиардов баррелей в течении периода 2007-2019 года. Для меня это кажется фактом, требующим дополнительных объяснений. Страна добыла 7,5 миллиардов баррелей нефти с 2007 года и за этот период не было открыто крупных месторождений на территории Казахстана. Из 30 миллиардов баррелей нефтяных запасов следует либо вычесть 7,5 миллиардов баррелей нефти, чтобы получить оставшиеся запасы в размере 22,5 миллиардов баррелей, либо должно быть объяснение тому факту, почему запасы нефти так и остаются неизменными за этот период.

Безусловно, нет ничего идеального. Тем не менее, считаю, что статистический обзор BP – это хорошая база для любого анализа в нефтегазовой сфере. © 2020 [Oil & Gas Analytics]

Будущее угля и его влияние на Карагандинскую область

Согласно отчету Global Gas Outlook 2050 «Страны-экспортеры газа» (GECF), ниже представлены основные страны, которые собираются закрыть угольные электростанции в соответствующие годы.

🇫🇷 в 2021г.

🇸🇪 в 2022г.

🇦🇹, 🇮🇪, 🇮🇹, 🇬🇧 в 2025г.

🇫🇮, 🇳🇱 в 2029г.

🇵🇹, 🇩🇰, 🇨🇦 в 2030г.

🇩🇪 в 2038г.

🇨🇱 в 2040г.

Это одно из последствий падения экспорта угля из Карагандинской области. Снижение экспорта угля (рисунок) в январе-апреле 2020 года составило 60% по сравнению с 2018 годом. Падение экспорта угля на 1,5 млн тонн в основном было обусловлено 🇫🇮 и 🇨🇭 на 1 млн тонн и 0,5 млн тонн соответственно.

С другой стороны, основной рост 📈 мирового потребления угля за последние два десятилетия (рисунок) приходиться на страны Азиатского региона, 80% которых на 🇨🇳 и 🇮🇳. Только в 2018 году половина мощности угольных электростанций в мире эксплуатировалась 🇨🇳. Этот рынок будет расти, и пришло наверное время изменить фокус рынка для экспорта угля. © 2020 [Oil & Gas Analytics]

Согласно отчету Global Gas Outlook 2050 «Страны-экспортеры газа» (GECF), ниже представлены основные страны, которые собираются закрыть угольные электростанции в соответствующие годы.

🇫🇷 в 2021г.

🇸🇪 в 2022г.

🇦🇹, 🇮🇪, 🇮🇹, 🇬🇧 в 2025г.

🇫🇮, 🇳🇱 в 2029г.

🇵🇹, 🇩🇰, 🇨🇦 в 2030г.

🇩🇪 в 2038г.

🇨🇱 в 2040г.

Это одно из последствий падения экспорта угля из Карагандинской области. Снижение экспорта угля (рисунок) в январе-апреле 2020 года составило 60% по сравнению с 2018 годом. Падение экспорта угля на 1,5 млн тонн в основном было обусловлено 🇫🇮 и 🇨🇭 на 1 млн тонн и 0,5 млн тонн соответственно.

С другой стороны, основной рост 📈 мирового потребления угля за последние два десятилетия (рисунок) приходиться на страны Азиатского региона, 80% которых на 🇨🇳 и 🇮🇳. Только в 2018 году половина мощности угольных электростанций в мире эксплуатировалась 🇨🇳. Этот рынок будет расти, и пришло наверное время изменить фокус рынка для экспорта угля. © 2020 [Oil & Gas Analytics]

В продолжение предыдущего поста хотел поделиться ростом потребления угля в Китае и Индии по сравнению с другими странами. В то время как другие страны в совокупном потреблении угля оставались на том же уровне в 1965-2019 годах, в Китае вырос в 17 раз, а в Индии в 13 раз.

Помимо того, что Китай обладает половиной мировых мощностей, работающих на угле (1000 ГВт), в стране строятся новые угольные электростанции общей мощностью 121 ГВт. Просто чтобы дать представление, общий текущий объем существующих мощностей угольной электростанции в Европейском Союзе составляет 150 ГВт. © 2020 [Oil & Gas Analytics]

Помимо того, что Китай обладает половиной мировых мощностей, работающих на угле (1000 ГВт), в стране строятся новые угольные электростанции общей мощностью 121 ГВт. Просто чтобы дать представление, общий текущий объем существующих мощностей угольной электростанции в Европейском Союзе составляет 150 ГВт. © 2020 [Oil & Gas Analytics]

Казахстан в июне выполнил свои обязательства по сокращению производства нефти в рамках сделки ОПЕК+ на 105%, сообщили агентству "Интерфакс-Казахстан" в Минэнерго республики.

"По предварительным данным, добыча нефти без учета конденсата в июне текущего года составила 5,3 млн тонн, или 1,297 млн баррелей в сутки. Уровень выполнения обязательств по соглашению ОПЕК+ в июне составил 105%", - говорится в ответе Минэнерго на запрос агентства.

Как сообщалось, Казахстан в рамках ОПЕК+ в мае выполнил свои обязательства только на 71%, но намерен компенсировать недостачу в августе и сентябре. Для этого правительство распределило квоты по добыче между месторождениями в стране на второе полугодие.

Казахстан в рамках ОПЕК+ взял на себя обязательства в мае-июне и июле текущего года сократить добычу на 390 тыс. баррелей в сутки. При снижении добычи на 390 тыс. баррелей в сутки от уровня производства ноября 2018 года (1,709 млн баррелей в сутки, без учета конденсата) ежесуточная нефтедобыча в Казахстане должна составлять 1,319 млн баррелей в сутки.

"По предварительным данным, добыча нефти без учета конденсата в июне текущего года составила 5,3 млн тонн, или 1,297 млн баррелей в сутки. Уровень выполнения обязательств по соглашению ОПЕК+ в июне составил 105%", - говорится в ответе Минэнерго на запрос агентства.

Как сообщалось, Казахстан в рамках ОПЕК+ в мае выполнил свои обязательства только на 71%, но намерен компенсировать недостачу в августе и сентябре. Для этого правительство распределило квоты по добыче между месторождениями в стране на второе полугодие.

Казахстан в рамках ОПЕК+ взял на себя обязательства в мае-июне и июле текущего года сократить добычу на 390 тыс. баррелей в сутки. При снижении добычи на 390 тыс. баррелей в сутки от уровня производства ноября 2018 года (1,709 млн баррелей в сутки, без учета конденсата) ежесуточная нефтедобыча в Казахстане должна составлять 1,319 млн баррелей в сутки.

{kind=link}