Forwarded from PRO облигации

Начало

🍑 Середина наименее торгуемая. Картину чуть исправило возвращение на первичку 26242. Ключевой фактор, мы думаем – высокая доля нерезов. Например, 26228 и 26224 в лидерах по этому показателю (26% и 22%). Нерезы любили длину, которая к 2024 г. стала "серединой"

🏛️ Кроме того, большое количество "старых" выпусков лежит в HTM портфелях банков, что также снижает их ликвидность

🔻 Мы также проанализировали как изменились обороты против 2021 г. Помимо того, что с уходом нерезов ликвидность кластиризовалась в новых выпусках, налицо ее очевидное снижение: 75-й перцентиль 2021 – на уровне медианы 2024

🐬 «Бимодальность» 2021 мы связываем с аукционами и нерезидентами-флипперами. Если посмотреть на число дней недели в 2021 г., когда дневной оборот был более 25 млрд, с большим отрывом (25 раз) лидирует именно среда

🍻 Справочно иллюстрируем отрицательную корреляцию медианного бид-аск спреда в стаканах и торгового оборота на вторичке, где также хорошо виден кластер ликвидных бумаг

#ofz

@pro_bonds

🍑 Середина наименее торгуемая. Картину чуть исправило возвращение на первичку 26242. Ключевой фактор, мы думаем – высокая доля нерезов. Например, 26228 и 26224 в лидерах по этому показателю (26% и 22%). Нерезы любили длину, которая к 2024 г. стала "серединой"

🏛️ Кроме того, большое количество "старых" выпусков лежит в HTM портфелях банков, что также снижает их ликвидность

🔻 Мы также проанализировали как изменились обороты против 2021 г. Помимо того, что с уходом нерезов ликвидность кластиризовалась в новых выпусках, налицо ее очевидное снижение: 75-й перцентиль 2021 – на уровне медианы 2024

🐬 «Бимодальность» 2021 мы связываем с аукционами и нерезидентами-флипперами. Если посмотреть на число дней недели в 2021 г., когда дневной оборот был более 25 млрд, с большим отрывом (25 раз) лидирует именно среда

🍻 Справочно иллюстрируем отрицательную корреляцию медианного бид-аск спреда в стаканах и торгового оборота на вторичке, где также хорошо виден кластер ликвидных бумаг

#ofz

@pro_bonds

Forwarded from MMI

ВСЕМИРНЫЙ БАНК: ВТОРОЙ АПГРЕЙД ЗА ДВА МЕСЯЦА ТЕМПОВ РОССИЙСКОГО ВВП

The World Bank опубликовал обновленные прогнозы основных мировых экономик, в глобальном плане вью улучшен, ТОП-экономики также проапгрейдены, особенно США.

WB отмечает, что глобальный экономический рост сохраняется. стабильным, после замедления в течение трех лет подряд. Инфляция снизилась до трехлетнего минимума. Финансовые условия улучшились.

В сегодняшнем отчете WB сравнивает показатели с январским прогнозом.

• Мировая экономика: 2.6% гг в 2024 (+0.2% к январю), 2.7% гг в 2025 (0.0)

• Россия: здесь следует уточнить, что WB уже повышал прогноз по нашей стране в своем апрельском региональном прогнозе, поэтому приводим именно к апрелю (в таблице выше указано к январю): 2.9% гг в 2024 (+0.6%), 1.4% гг в 2025 (0.3).

• Китай: 4.8% гг в 2024 (0.3%), 4.1% гг в 2025 (ухудшение на -0.2%)

• Еврозона: 0.7% гг в 2024 (0.0%), 1.4% гг в 2025 (ухудшение на -0.2%)

• США: 2.5% гг в 2024 (0.9%), 1.8% гг в 2025 (0.1%)

РАНЕЕ:

МВФ

ОЭСР

Еврокомиссия

The World Bank опубликовал обновленные прогнозы основных мировых экономик, в глобальном плане вью улучшен, ТОП-экономики также проапгрейдены, особенно США.

WB отмечает, что глобальный экономический рост сохраняется. стабильным, после замедления в течение трех лет подряд. Инфляция снизилась до трехлетнего минимума. Финансовые условия улучшились.

В сегодняшнем отчете WB сравнивает показатели с январским прогнозом.

• Мировая экономика: 2.6% гг в 2024 (+0.2% к январю), 2.7% гг в 2025 (0.0)

• Россия: здесь следует уточнить, что WB уже повышал прогноз по нашей стране в своем апрельском региональном прогнозе, поэтому приводим именно к апрелю (в таблице выше указано к январю): 2.9% гг в 2024 (+0.6%), 1.4% гг в 2025 (0.3).

• Китай: 4.8% гг в 2024 (0.3%), 4.1% гг в 2025 (ухудшение на -0.2%)

• Еврозона: 0.7% гг в 2024 (0.0%), 1.4% гг в 2025 (ухудшение на -0.2%)

• США: 2.5% гг в 2024 (0.9%), 1.8% гг в 2025 (0.1%)

РАНЕЕ:

МВФ

ОЭСР

Еврокомиссия

Forwarded from proVenture (проВенчур)

🔥 Does AI have a gross margin problem?

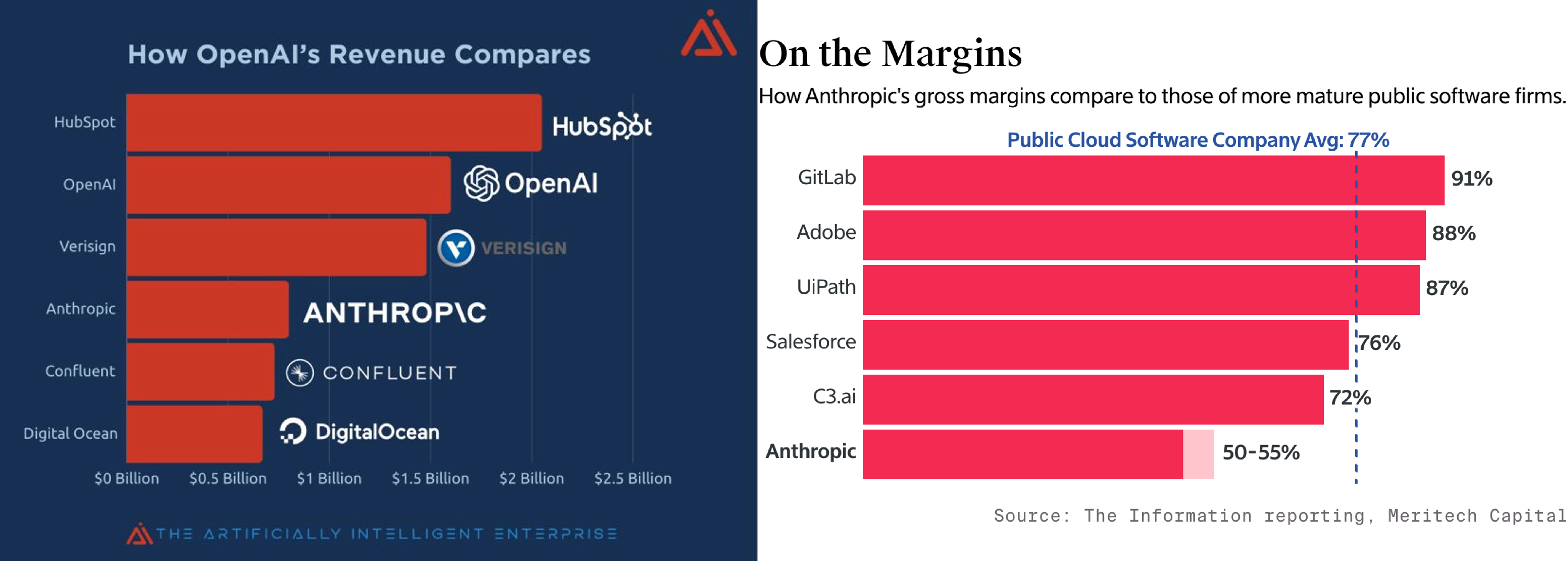

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

{kind=link}

Продолжаю с интересом наблюдать за новостями про гонку вооружения в сфере AI.

Напомню мой тезис: гонка AI - типичная race to the bottom, а рынок - «красный океан», где гигантская конкуренция и отсутствует маржа. В такой ситуации, конкурентное преимущество будет у компаний, которые хорошо делают связку хард и софт. При этом, будет две модели: «условный IOS» и «условный Android». Лидеры будущего рынка, кмк не ясны, но основные тезисы подтверждаются. У AI компаний проблемы с бизнес-моделью, и, вероятно, с маржой. Лидеры запускают или стряхивают пыль со старых программ робототехники.

Весь тред по «Красному океану» AI здесь:

https://emcr.io/news/threads/6586833f0fec2

ПП

Напомню мой тезис: гонка AI - типичная race to the bottom, а рынок - «красный океан», где гигантская конкуренция и отсутствует маржа. В такой ситуации, конкурентное преимущество будет у компаний, которые хорошо делают связку хард и софт. При этом, будет две модели: «условный IOS» и «условный Android». Лидеры будущего рынка, кмк не ясны, но основные тезисы подтверждаются. У AI компаний проблемы с бизнес-моделью, и, вероятно, с маржой. Лидеры запускают или стряхивают пыль со старых программ робототехники.

Весь тред по «Красному океану» AI здесь:

https://emcr.io/news/threads/6586833f0fec2

ПП

Forwarded from Shopper’s

В России появился «новый средний класс» — люди, чьи зарплаты значительно выросли в последние пару лет. Это айтишники, работники оборонных предприятий и отраслей с интенсивным импортозамещением, участники специальной военной операции и их семьи. Многие из них кратно увеличили доходы и теперь больше тратят. Shopper’s разбирался, какой бизнес выиграл от этого.

🐟 За счет «вновь прибывших» прибавилось потребителей, которые могут позволить себе довольно дорогие продукты. Теплицы не случайно выращивают черри по 700 руб./кг — их продажи в 2023 г. выросли на треть, а обычных помидоров — снизились. Увеличился спрос на рыбу. Еще эксперты ожидают роста спроса на говядину, традиционно самое дорогое мясо.

🍖 В магазинах стало больше кулинарии и готовой еды. А желание побаловать себя нередко побеждает тренды ЗОЖ. На смену обычным колбасам все чаще приходят сальчичоны и фуэт, вместо шашлыков берут флорентийские стейки.

👔 В выигрыше российские бренды одежды. Отечественные дизайнеры пока не научились делать такой же недорогой массмаркет, как ушедшие Zara и H&M, цены у них повыше. Но новый средний класс их выдерживает и к тому же явно склонен выбирать именно отечественных производителей.

💍 Ювелирные компании видят растущий спрос на украшения, причем отдельно отмечают его в регионах. В первом квартале продажи были почти на 35% больше, чем год назад. Ювелиры собираются увеличить ассортимент изделий с бриллиантами и расширять премиальные линейки.

🧘♀️ Дальше эксперты ждут бурного роста спроса на услуги, которые раньше считались уделом немногих — спа, фитнес, платную медицину, в том числе качественную стоматологию. Уже сейчас барбершопы и ногтевые студии открываются даже в депрессивных районах городов.

💸 Сколько зарабатывает средний класс? Экономисты считают, что минимум вдвое больше, чем в среднем житель того или иного региона. То есть в Москве это свыше 270 000 руб., а в Ивановской области — больше 80 000 руб. в месяц. Сами россияне в опросах называют зарплату 130 000—170 000 руб.

🤩 Больше новостей про торговлю и потребителей — в Telegram-канале Shopper's.

🐟 За счет «вновь прибывших» прибавилось потребителей, которые могут позволить себе довольно дорогие продукты. Теплицы не случайно выращивают черри по 700 руб./кг — их продажи в 2023 г. выросли на треть, а обычных помидоров — снизились. Увеличился спрос на рыбу. Еще эксперты ожидают роста спроса на говядину, традиционно самое дорогое мясо.

🍖 В магазинах стало больше кулинарии и готовой еды. А желание побаловать себя нередко побеждает тренды ЗОЖ. На смену обычным колбасам все чаще приходят сальчичоны и фуэт, вместо шашлыков берут флорентийские стейки.

👔 В выигрыше российские бренды одежды. Отечественные дизайнеры пока не научились делать такой же недорогой массмаркет, как ушедшие Zara и H&M, цены у них повыше. Но новый средний класс их выдерживает и к тому же явно склонен выбирать именно отечественных производителей.

💍 Ювелирные компании видят растущий спрос на украшения, причем отдельно отмечают его в регионах. В первом квартале продажи были почти на 35% больше, чем год назад. Ювелиры собираются увеличить ассортимент изделий с бриллиантами и расширять премиальные линейки.

🧘♀️ Дальше эксперты ждут бурного роста спроса на услуги, которые раньше считались уделом немногих — спа, фитнес, платную медицину, в том числе качественную стоматологию. Уже сейчас барбершопы и ногтевые студии открываются даже в депрессивных районах городов.

💸 Сколько зарабатывает средний класс? Экономисты считают, что минимум вдвое больше, чем в среднем житель того или иного региона. То есть в Москве это свыше 270 000 руб., а в Ивановской области — больше 80 000 руб. в месяц. Сами россияне в опросах называют зарплату 130 000—170 000 руб.

Please open Telegram to view this post

VIEW IN TELEGRAM

SHOPPER`S

В России появился новый средний класс: какой бизнес от этого выиграет

Эти покупатели стали больше зарабатывать последние два года и теперь охотно тратят деньги

Forwarded from MMI

ОТЧЕТ МЭА (IEA), ОСНОВНЫЕ МОМЕНТЫ:

• МЭА вновь понизило оценку роста потребления нефти на этот год, в этот раз на -100 тыс. бс. до +0.96 млн бс vs +1.1 млн бс в апрельской оценке.

• В мае глобальное предложение составило 102.5 млн бс, это +520 тыс бс мм (vs -200 тыс бс мм в апреле). Основной драйвер – рост производства в Бразилии

• В целом за год добыча увеличилась на 690 тыс. бс, во главе с ростом добычи в странах, не входящих в ОПЕК+ на 1.4 млн бс.

• При сохранении добровольных сокращений поставки ОПЕК+ упадут на -740 тыс. бс.

• Прогнозируется, что в 2025 году мировые поставки вырастут на 1.8 млн бс, поскольку объем добычи в странах, не входящих в ОПЕК+, увеличится на 1.5 млн баррелей в сутки.

• РОССИЯ: добыча сократилась в мае до отметки 9.22 млн бс (-80 тыс бс) vs 9.3 млн бс и 9.4 млн. бс ранее

РАНЕЕ:

Апрельский отчет IEA

Мартовский отчет IEA

Февральский отчет IEA

Вчерашний отчет ОПЕК

• МЭА вновь понизило оценку роста потребления нефти на этот год, в этот раз на -100 тыс. бс. до +0.96 млн бс vs +1.1 млн бс в апрельской оценке.

• В мае глобальное предложение составило 102.5 млн бс, это +520 тыс бс мм (vs -200 тыс бс мм в апреле). Основной драйвер – рост производства в Бразилии

• В целом за год добыча увеличилась на 690 тыс. бс, во главе с ростом добычи в странах, не входящих в ОПЕК+ на 1.4 млн бс.

• При сохранении добровольных сокращений поставки ОПЕК+ упадут на -740 тыс. бс.

• Прогнозируется, что в 2025 году мировые поставки вырастут на 1.8 млн бс, поскольку объем добычи в странах, не входящих в ОПЕК+, увеличится на 1.5 млн баррелей в сутки.

• РОССИЯ: добыча сократилась в мае до отметки 9.22 млн бс (-80 тыс бс) vs 9.3 млн бс и 9.4 млн. бс ранее

РАНЕЕ:

Апрельский отчет IEA

Мартовский отчет IEA

Февральский отчет IEA

Вчерашний отчет ОПЕК

Forwarded from MarketTwits

Forwarded from MMI

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ В США: СУЩЕСТВЕННОГО СНИЖЕНИЯ ПОКА НЕ НАБЛЮДАЕТСЯ

Ежемесячный опрос ФРБ Нью-Йорка по инфляционным ожиданиям зафиксировал отсутствие сколь-нибудь заметного их сокращения

На год вперед американцы ждут инфляцию в 3.17% vs 3.26% и 3.00% двумя месяцами ранее, а на три года вперёд – 2.76% vs 2.76% и 2.9%

ФРБ Нью-Йорка отмечает, что “… ИО снизились незначительно на краткосрочном горизонте, остались неизменными на среднесрочном горизонте и увеличились на долгосрочном горизонте. Прогнозы по рынку труда были неоднозначными. Ожидания домохозяйств в отношении фондового рынка улучшились, достигнув трехлетнего максимума. Домохозяйства также были более оптимистичны в отношении своего финансового положения через год...”

Ежемесячный опрос ФРБ Нью-Йорка по инфляционным ожиданиям зафиксировал отсутствие сколь-нибудь заметного их сокращения

На год вперед американцы ждут инфляцию в 3.17% vs 3.26% и 3.00% двумя месяцами ранее, а на три года вперёд – 2.76% vs 2.76% и 2.9%

ФРБ Нью-Йорка отмечает, что “… ИО снизились незначительно на краткосрочном горизонте, остались неизменными на среднесрочном горизонте и увеличились на долгосрочном горизонте. Прогнозы по рынку труда были неоднозначными. Ожидания домохозяйств в отношении фондового рынка улучшились, достигнув трехлетнего максимума. Домохозяйства также были более оптимистичны в отношении своего финансового положения через год...”

Forwarded from Русский венчур

#газеты #новыйфонд

“Ростелеком” запускает венчурный фонд “Консоль” с первоначальным объемом 8 млрд рублей. Новая структура будет инвестировать в российских разработчиков программного обеспечения на стадии расширения. Как отметили в компании, “приоритетными направлениями станут сегменты платформенного и системного ПО, облачные и серверные системные решения, решения для управления бизнес-процессами, платформы ИИ и ПО для интернета вещей”.

Основными критериями отбора проектов в “Ростелекоме” называют “наличие собственных уже функционирующих продуктовых решений, подтвержденные продажи и гипотезы роста, наличие в штате полноценной IT-команды и корректное оформление прав на софт”. Соинвестором нового фонда может стать “крупный бизнес, который заинтересован в развитии и внедрении российских IT-решений”.

Согласно сведениям “СПАРК-Интерфакс”, “Ростелеком” уже владеет одним венчурным фондом. Компании принадлежит “Коммит Кэпитал”, инвестирующий в технологические проекты, занимающиеся импортозамещением оборудования, ПО и решений для телекома.

https://www.kommersant.ru/doc/6762424?from=top_main_3

@rusven

“Ростелеком” запускает венчурный фонд “Консоль” с первоначальным объемом 8 млрд рублей. Новая структура будет инвестировать в российских разработчиков программного обеспечения на стадии расширения. Как отметили в компании, “приоритетными направлениями станут сегменты платформенного и системного ПО, облачные и серверные системные решения, решения для управления бизнес-процессами, платформы ИИ и ПО для интернета вещей”.

Основными критериями отбора проектов в “Ростелекоме” называют “наличие собственных уже функционирующих продуктовых решений, подтвержденные продажи и гипотезы роста, наличие в штате полноценной IT-команды и корректное оформление прав на софт”. Соинвестором нового фонда может стать “крупный бизнес, который заинтересован в развитии и внедрении российских IT-решений”.

Согласно сведениям “СПАРК-Интерфакс”, “Ростелеком” уже владеет одним венчурным фондом. Компании принадлежит “Коммит Кэпитал”, инвестирующий в технологические проекты, занимающиеся импортозамещением оборудования, ПО и решений для телекома.

https://www.kommersant.ru/doc/6762424?from=top_main_3

@rusven

Forwarded from EMCR jobs

Аналитик рынка ценных бумаг, МТС-Банк

Отслеживание новостей по российскому рынку акций и облигаций;

Искать темы, писать и публиковать аналитическ...

emcr.io

Аналитик рынка ценных бумаг, МТС-Банк

Отслеживание новостей по российскому рынку акций и облигаций;

Искать темы, писать и публиковать аналитические обзоры по финансовым рынкам;

Искать интересные инвестиционные идеи на российском рынке акций и облигаций, описывать и вести реестр идей;

Отслеживать…

Искать темы, писать и публиковать аналитические обзоры по финансовым рынкам;

Искать интересные инвестиционные идеи на российском рынке акций и облигаций, описывать и вести реестр идей;

Отслеживать…

Forwarded from MMI

БЮДЖЕТ США: ЗАТРАТЫ НА ОПЛАТУ ПРОЦЕНТОВ ПО ГОСДОЛГУ ПРЕВЫСИЛИ РАСХОДЫ НА ОБОРОНУ И ЗДРАВООХРАНЕНИЕ

По данным Минфина США, дефицит бюджета в мае составил -$347 млрд vs профицита в $210 млрд месяцем ранее. Федеральное правительство работает в рамках финансового года, который начинается 1 октября.

Это на $107 млрд больше, чем дефицит в $240 млрд, зафиксированный в мае 2023 года. Важно отметить, что некоторые платежи были перенесены на май 2024 года, поскольку 1 июня 2024 года выпало на выходные. С поправкой на последствия этого сдвига сроков дефицит в мае 2024 года составил на $13 млрд больше, чем в том же месяце прошлого года.

Довольно примечательный момент – в этом финансовом году США потратили на уплату процентов ($601 ) уже больше, чем на расходы по линии национальной обороны - ($576 млрд), а также Health ($595 млрд)., и в ближайшие месяцы эта тенденция скорее всего сохранится. Следующий сектор, который скорее всего обгонят расходы на проценты – Medicare ($607млрд).

По данным Минфина США, дефицит бюджета в мае составил -$347 млрд vs профицита в $210 млрд месяцем ранее. Федеральное правительство работает в рамках финансового года, который начинается 1 октября.

Это на $107 млрд больше, чем дефицит в $240 млрд, зафиксированный в мае 2023 года. Важно отметить, что некоторые платежи были перенесены на май 2024 года, поскольку 1 июня 2024 года выпало на выходные. С поправкой на последствия этого сдвига сроков дефицит в мае 2024 года составил на $13 млрд больше, чем в том же месяце прошлого года.

Довольно примечательный момент – в этом финансовом году США потратили на уплату процентов ($601 ) уже больше, чем на расходы по линии национальной обороны - ($576 млрд), а также Health ($595 млрд)., и в ближайшие месяцы эта тенденция скорее всего сохранится. Следующий сектор, который скорее всего обгонят расходы на проценты – Medicare ($607млрд).

Forwarded from Русский венчур

DST Global вложился во французский стартап Mistral AI. Фонд совместно с General Catalyst возглавил раунд на €468 млн. Оценка компании составила €5,8 млрд. Общая сумма, привлеченных проектом инвестиций, включая долговые обязательства, составляет €600 млн.

Mistral AI был основан в 2023 году. Компания стремится стать лидером в области искусственного интеллекта на территории Европы. Она создает так называемые большие языковые модели, которые лежат в основе таких приложений как чат-боты. Стартап фокусируется на разработках, которые могут решать сложные задачи: от генерации кода до сжатия текста. Например, модель Mistral Large была создана в качестве альтернативы GPT-4 от OpenAI. По умолчанию языковая модель Mistral поддерживает контекстные окна из 32 тысяч токенов [обычно это более 20 тысяч слов на английском языке]. Помимо английского, модель поддерживает французский, испанский, немецкий и итальянский.

В начале 2024 года стало известно, что Mistral AI привлек инвестиции от Microsoft. Сообщалось, что IT-гигант станет владельцем небольшой доли в стартапе, а также сделает доступными открытые и коммерческие большие языковые модели компании на своей платформе Azure.

@rusven

Mistral AI был основан в 2023 году. Компания стремится стать лидером в области искусственного интеллекта на территории Европы. Она создает так называемые большие языковые модели, которые лежат в основе таких приложений как чат-боты. Стартап фокусируется на разработках, которые могут решать сложные задачи: от генерации кода до сжатия текста. Например, модель Mistral Large была создана в качестве альтернативы GPT-4 от OpenAI. По умолчанию языковая модель Mistral поддерживает контекстные окна из 32 тысяч токенов [обычно это более 20 тысяч слов на английском языке]. Помимо английского, модель поддерживает французский, испанский, немецкий и итальянский.

В начале 2024 года стало известно, что Mistral AI привлек инвестиции от Microsoft. Сообщалось, что IT-гигант станет владельцем небольшой доли в стартапе, а также сделает доступными открытые и коммерческие большие языковые модели компании на своей платформе Azure.

@rusven

Forwarded from proVenture (проВенчур)

Почти каждый пятый стартап имеет единственного фаундера.

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@proVenture

#trends #howtovc

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@proVenture

#trends #howtovc

{kind=link}

Forwarded from Русский венчур

“Яндекс” закрыл сделку по приобретению российской платформы eLama. Как отметили в компании, сделка позволит лучше адаптировать рекламные сервисы IT-холдинга под потребности малого и среднего бизнеса. “Такой бизнес со временем получит новые инструменты для управления рекламой - они будут созданы на базе опыта eLama и с использованием нейросетевых технологий “Яндекса”, отметили в пресс-службе компании.

eLama - сервис по автоматизации контекстной рекламы, запущенный в 2009 году. С его помощью можно размещать рекламу в 19 рекламных системах, включая системы Яндекса, VK и Telegram. Особенность платформы заключается в том, что она подходит для небольших компаний, у которых нет собственных специалистов по рекламе. Такие компании размещают рекламу либо своими силами, либо с помощью частных специалистов и рекламных агентств.

@rusven

eLama - сервис по автоматизации контекстной рекламы, запущенный в 2009 году. С его помощью можно размещать рекламу в 19 рекламных системах, включая системы Яндекса, VK и Telegram. Особенность платформы заключается в том, что она подходит для небольших компаний, у которых нет собственных специалистов по рекламе. Такие компании размещают рекламу либо своими силами, либо с помощью частных специалистов и рекламных агентств.

@rusven

Forwarded from MMI

МИРОВЫЕ ЦЕНЫ НА ПРОДОВОЛЬСТВИЕ: ИНДЕКС РАСТЕТ ТРЕТИЙ МЕСЯЦ ПОДРЯД, ЗЕРНО В ЗНАЧИТЕЛЬНОМ ПЛЮСЕ, САХАР – В ПЕЧАЛИ

Индекс продовольственных цен ФАО рассчитываемый в USD, в мае составил: 0.9% мм/-3.4% гг vs 0.3% мм/-7.3% гг в апреле.

Динамика в ключевой позиции в индексе, зерне довольно существенно показала существенный прирост, что было обусловлено растущими опасениями по поводу неблагоприятных условий урожая 2024 года, что может привести к ограничению урожайности в некоторых основных производственных регионах нескольких крупных стран-экспортеров, в том числе в некоторых частях Европы, Северной Америки и Черноморского региона.

Падение цен на сахар в мае было главным образом вызвано хорошим началом нового сезона сбора урожая в Бразилии, которому способствовали благоприятные погодные условия, способствовавшие улучшению перспектив мирового предложения.

Индекс продовольственных цен ФАО рассчитываемый в USD, в мае составил: 0.9% мм/-3.4% гг vs 0.3% мм/-7.3% гг в апреле.

Динамика в ключевой позиции в индексе, зерне довольно существенно показала существенный прирост, что было обусловлено растущими опасениями по поводу неблагоприятных условий урожая 2024 года, что может привести к ограничению урожайности в некоторых основных производственных регионах нескольких крупных стран-экспортеров, в том числе в некоторых частях Европы, Северной Америки и Черноморского региона.

Падение цен на сахар в мае было главным образом вызвано хорошим началом нового сезона сбора урожая в Бразилии, которому способствовали благоприятные погодные условия, способствовавшие улучшению перспектив мирового предложения.

Forwarded from ФРС решает всё

Согласно прогнозам BofA, к 2033 году государственные расходы США составят 44% экономики. Последний раз такой уровень наблюдался во время Второй мировой войны. Стоит отметить, что в этих прогнозах не учитывается возможность внешнего шока.

headlines F.

headlines F.

Pro Markets - ACI Russia. Говорим о докладе Банка России "Цифровизация платежей и внедрение инноваций на платежном рынке"

Сегодня у нас в 18:00 у нас в эфире:

- Станислав Акулинкин, Генеральный директор АО «Транскрипт»; руководитель р...

emcr.io

Pro Markets - ACI Russia. Говорим о докладе Банка России 'Цифровизация платежей и внедрение инноваций на платежном рынке'

Сегодня у нас в 18:00 у нас в эфире:

- Станислав Акулинкин, Генеральный директор АО «Транскрипт»; руководитель рабочей группы «Цифровые технологии и системы» Общественного совета при Росимуществе, член Совета Торгово-промышленной палаты РФ

- Михаил Ионцев…

- Станислав Акулинкин, Генеральный директор АО «Транскрипт»; руководитель рабочей группы «Цифровые технологии и системы» Общественного совета при Росимуществе, член Совета Торгово-промышленной палаты РФ

- Михаил Ионцев…

Forwarded from Низкоуглеродная Россия

Модель углеродного рынка Китая может стать ориентиром для развивающихся стран

В недавно опубликованном отчете International Carbon Action Partnership (ICAP) о состоянии торговли выбросами парниковых газов в мире говорится, что с учетом модели роста и проблем, общих для многих других стран, подход Китая к сокращению выбросов углекислого газа является жизнеспособным. Развивающиеся экономики – особенно в Азии и Латинской Америке – все чаще создают углеродные рынки для достижения своих национальных климатических целей.

По мере сокращения выбросов развитыми странами и создания и расширения углеродных рынков развивающимися экономиками большая доля глобальной торговли квотами на выбросы углерода будет приходиться на развивающиеся страны.

В отличие от многих развитых стран, углеродные рынки Китая, которые в настоящее время охватывают только выбросы CO2, основаны на интенсивности выбросов углекислого газа (выбросы на единицу продукции), а не на абсолютных величинах. Из-за сходства траекторий роста и стоящих перед ними проблем другие развивающиеся страны могут брать за основу китайскую модель и уже делают это. Создавая инновационные гибридные формы, вдохновленные китайским опытом, эти новые углеродные рынки отходят от устоявшейся модели ЕС.

China’s carbon market model can guide emerging economies

В недавно опубликованном отчете International Carbon Action Partnership (ICAP) о состоянии торговли выбросами парниковых газов в мире говорится, что с учетом модели роста и проблем, общих для многих других стран, подход Китая к сокращению выбросов углекислого газа является жизнеспособным. Развивающиеся экономики – особенно в Азии и Латинской Америке – все чаще создают углеродные рынки для достижения своих национальных климатических целей.

По мере сокращения выбросов развитыми странами и создания и расширения углеродных рынков развивающимися экономиками большая доля глобальной торговли квотами на выбросы углерода будет приходиться на развивающиеся страны.

В отличие от многих развитых стран, углеродные рынки Китая, которые в настоящее время охватывают только выбросы CO2, основаны на интенсивности выбросов углекислого газа (выбросы на единицу продукции), а не на абсолютных величинах. Из-за сходства траекторий роста и стоящих перед ними проблем другие развивающиеся страны могут брать за основу китайскую модель и уже делают это. Создавая инновационные гибридные формы, вдохновленные китайским опытом, эти новые углеродные рынки отходят от устоявшейся модели ЕС.

China’s carbon market model can guide emerging economies

Dialogue Earth

China’s carbon market model can guide emerging economies

With its growth pattern and challenges shared by many other nations, China’s carbon-intensity approach is a viable blueprint, writes Chen Zhibin