Forwarded from Твердые цифры

⏰ Макроповестка

💾 Наборы данных и отчёты:

• кредитование физлиц (в т.ч. ипотечное) – из предварительных данных знаем, что портфель необеспеченного потребительского кредитования в июле вырос на 0.7% м/м против 0.2% м/м в июне, выдачи ипотеки – на 35% м/м в июле против 81% м/м месяцем ранее

• депозиты физлиц и юрлиц в июле

💡 Тезисы:

• О возможной модификации бюджетного правила

• О сентименте телеграм-каналов

• Об особенностях статистики расчётов в нацвалютах

@xtxixty

💾 Наборы данных и отчёты:

• кредитование физлиц (в т.ч. ипотечное) – из предварительных данных знаем, что портфель необеспеченного потребительского кредитования в июле вырос на 0.7% м/м против 0.2% м/м в июне, выдачи ипотеки – на 35% м/м в июле против 81% м/м месяцем ранее

• депозиты физлиц и юрлиц в июле

💡 Тезисы:

• О возможной модификации бюджетного правила

• О сентименте телеграм-каналов

• Об особенностях статистики расчётов в нацвалютах

@xtxixty

Forwarded from Твердые цифры

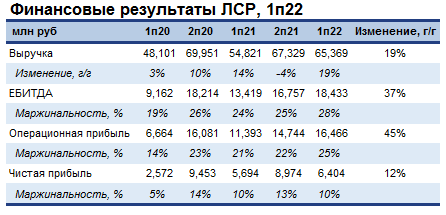

🏢Сильные финансовые результаты $LSRG в 1п22. Но чего ожидать дальше?

📌Выручка выросла на 20% г/г и достигла 65 млрд руб. Основным драйвером выступил cильный 1к22, поддержанный ажиотажным спросом в марте и небольшим выводом новых проектов в продажу. Рост объемов составил 54% г/г (218 тыс кв.м.), а цены выросли на 37% г/г. В 2к22 ставки находились на высоком уровне, а ажиотаж прекратился. В результате объемы упали на 47% г/г, а цены на 20% г/г из-за роста проектов на ранней стадии готовности.

📌Во 2п22 мы ожидаем, что продажи скорее будут в аналогичном 2к22 тренде ввиду более высокой базы и менее выгодного позиционирования $LSRG относительно трех других девелоперов.

• Доля ипотеки достигла 75% за 1п22 против 68% в прошлом году, а операционный денежный поток составил 10 млрд руб против оттока в 6 млрд в 1п21. Это создает дополнительные возможности для компании по субсидированию ставок, чтобы дополнительно стимулировать спрос.

• Компания показала сильную скорректированную рентабельность EBITDA на уровне 28% (+4 пп г/г). В сегменте девелопмента рост рентабельности составил 2пп г/г (до 33%), а в строительных материалах достиг 14пп г/г (до 31%). Чистая прибыль выросла на 12% г/г, достигнув 6.4 млрд руб.

💡Сектор поддерживается субсидированной ипотекой, которая будет определять продажи на 2п22. $LSRG уступает трем другим публичным девелоперам по темпам вывода объектов и имеет менее выгодное позиционирование в условиях волатильности.

#недвижимость

@xtxixty

📌Выручка выросла на 20% г/г и достигла 65 млрд руб. Основным драйвером выступил cильный 1к22, поддержанный ажиотажным спросом в марте и небольшим выводом новых проектов в продажу. Рост объемов составил 54% г/г (218 тыс кв.м.), а цены выросли на 37% г/г. В 2к22 ставки находились на высоком уровне, а ажиотаж прекратился. В результате объемы упали на 47% г/г, а цены на 20% г/г из-за роста проектов на ранней стадии готовности.

📌Во 2п22 мы ожидаем, что продажи скорее будут в аналогичном 2к22 тренде ввиду более высокой базы и менее выгодного позиционирования $LSRG относительно трех других девелоперов.

• Доля ипотеки достигла 75% за 1п22 против 68% в прошлом году, а операционный денежный поток составил 10 млрд руб против оттока в 6 млрд в 1п21. Это создает дополнительные возможности для компании по субсидированию ставок, чтобы дополнительно стимулировать спрос.

• Компания показала сильную скорректированную рентабельность EBITDA на уровне 28% (+4 пп г/г). В сегменте девелопмента рост рентабельности составил 2пп г/г (до 33%), а в строительных материалах достиг 14пп г/г (до 31%). Чистая прибыль выросла на 12% г/г, достигнув 6.4 млрд руб.

💡Сектор поддерживается субсидированной ипотекой, которая будет определять продажи на 2п22. $LSRG уступает трем другим публичным девелоперам по темпам вывода объектов и имеет менее выгодное позиционирование в условиях волатильности.

#недвижимость

@xtxixty

{kind=link}

Forwarded from Твердые цифры

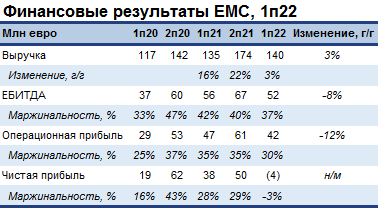

Финансовые результаты $GEMC за 1п22. Что важно знать?

📌Выручка выросла на 3% г/г (до 140 млн евро), при этом в рублях она упала на 5% г/г (11.4 млрд руб) из-за укрепления курса.

• Количество визитов снизилось на 20% г/г, до 238 тыс. Средний чек достиг 300 евро (+15% г/г) за счет пересмотра цен в начале 2022.

• Количество госпитализаций в стационар выросло на 65% г/г (13,6 тыс) – в первую очередь по онкологии (химиотерапия), лучевой терапии, радионуклидной диагностике и терапии. Средний чек снизился на 35% г/г (до 4,1 тыс евро) из-за роста количества процедур химиотерапии, которые обладают более низким чеком, в 2.6х раз г/г до 7 тыс.

📌В результате EBITDA снизилась на 7% г/г, до 52 млн евро при неизменной рентабельности г/г (37%). Чистый убыток составил 4 млн евро из-за переоценки деривативов и роста процентных доходов по займам.

📌Капитальные затраты составили 47 млн евро против 12 млн евро в 1п21 из-за приобретения Астра-77, оказывающей услуги в области лабораторных услуг.

• Чистый долг/EBITDA достиг 2.3х против 1.5х на конец 2021 из-за пересчета рублевых кредитов и привлечения долгового финансирования на приобретение Астра-77.

📌Ослабление рубля делает услуги $GEMC более доступными, в то время как компания не исключила возобновления дивидендных выплат в случае восстановления моста между НРД и Euroclear. Тем не менее мы отмечаем потенциальные риски в связи с зависимостью от высокотехнологичного западного оборудования и возможного снижения спроса на плановый осмотр ввиду роста заболевших COVID, которые могут негативно повлиять на динамику выручки во 2к22.

#здравоохранение

@xtxixty

📌Выручка выросла на 3% г/г (до 140 млн евро), при этом в рублях она упала на 5% г/г (11.4 млрд руб) из-за укрепления курса.

• Количество визитов снизилось на 20% г/г, до 238 тыс. Средний чек достиг 300 евро (+15% г/г) за счет пересмотра цен в начале 2022.

• Количество госпитализаций в стационар выросло на 65% г/г (13,6 тыс) – в первую очередь по онкологии (химиотерапия), лучевой терапии, радионуклидной диагностике и терапии. Средний чек снизился на 35% г/г (до 4,1 тыс евро) из-за роста количества процедур химиотерапии, которые обладают более низким чеком, в 2.6х раз г/г до 7 тыс.

📌В результате EBITDA снизилась на 7% г/г, до 52 млн евро при неизменной рентабельности г/г (37%). Чистый убыток составил 4 млн евро из-за переоценки деривативов и роста процентных доходов по займам.

📌Капитальные затраты составили 47 млн евро против 12 млн евро в 1п21 из-за приобретения Астра-77, оказывающей услуги в области лабораторных услуг.

• Чистый долг/EBITDA достиг 2.3х против 1.5х на конец 2021 из-за пересчета рублевых кредитов и привлечения долгового финансирования на приобретение Астра-77.

📌Ослабление рубля делает услуги $GEMC более доступными, в то время как компания не исключила возобновления дивидендных выплат в случае восстановления моста между НРД и Euroclear. Тем не менее мы отмечаем потенциальные риски в связи с зависимостью от высокотехнологичного западного оборудования и возможного снижения спроса на плановый осмотр ввиду роста заболевших COVID, которые могут негативно повлиять на динамику выручки во 2к22.

#здравоохранение

@xtxixty

{kind=link}

Forwarded from Metals Wire

Morning Bites

🔗ArcelorMittal has announced a 6% increase in Europe’s HRC prices for October-November, Metal Expert reports. The company is offering HRC for USD 800-850/t. The announced price is ~9% above the current benchmark price. According to industry sources, the increase was caused by growing energy costs and a hike in the CO2 price. We note that in late August, EU domestic HRC prices fell 17% MoM and were down 27% YTD

#steel

🔗ArcelorMittal has announced a 6% increase in Europe’s HRC prices for October-November, Metal Expert reports. The company is offering HRC for USD 800-850/t. The announced price is ~9% above the current benchmark price. According to industry sources, the increase was caused by growing energy costs and a hike in the CO2 price. We note that in late August, EU domestic HRC prices fell 17% MoM and were down 27% YTD

#steel

Forwarded from Русский венчур

#мнение

Никита Подлипский, управляющий директор образовательного холдинга Ultimate Education, специально для "Русского Венчура" о том, что сейчас происходит на рынке инвестиций в сфере российского EdTech:

С начала 2022 года на рынке заметно снижение инвестиционной активности. При этом сам рынок EdTech, несмотря на прогнозы, продолжает развиваться и показывает рост год к году, пусть и с замедлением темпов. Стоит отметить, что сектор профессионального образования (ДПО), особенно в digital профессиях развивается динамичнее. Мы связываем текущую ситуацию на рынке с тем, что произошло несколько важных изменений.

Усиливается роль государства. Растет объем софинансирования обучения за счëт таких проектов министерств, как “Цифровые профессии” и “Содействие занятости”. Кроме того компании в сфере EdTech имеют возможность грантовой поддержки на разработку инновационного образовательного ПО и льгот при наличии статуса ИТ-компании.

Уходят международные инвестиционные фонды. Еще в прошлом году фонды с иностранным капиталом проявляли повышенный интерес к российскому EdTech. В 2022 году после введения санкций и ограничений на международные операции, объем иностранных инвестиций сокращается. Теперь российские "эдтехи" рассматривают несколько вариантов: либо привлекать инвестиции от оставшихся локальных инвестиционных фондов и частных инвесторов, либо встраиваться в инфраструктуру крупного стратега в лице корпораций.

Экосистемы снижают свою инвестиционную активность. Главная тенденция рынка EdTech последних лет – консолидация вокруг крупных игроков: IT-корпораций, формирующих мультивертикальные экосистемы, и образовательных корпораций. На рынке произошло несколько крупных сделок. Одним из наиболее активных инвесторов 2019–2021 гг. стал VK, который после получения контрольной доли в Skillbox, инвестировал в Geekbrains, Skillfactory, Учи ру, Алгоритмику и другие проекты. С начала этого года на рынке заметно снижение корпоративной инвестиционной активности. В 2022 корпорации отдают приоритет своим текущим проектам, перестройке стратегий и адаптации продуктовых линеек.

Меняются основные цели привлечения инвестиций со стороны проектов. Раньше EdTech-проекты привлекали инвестиции для масштабирования на новые, в первую очередь, на международные рынки. Сейчас они сосредоточились на трансформации текущей модели, включая масштабирование продуктовой матрицы “вглубь”, адаптацию маркетинговой стратегии и борьбу за удержание клиента на локальном рынке.

Российские венчурные инвесторы пересматривают свои подходы и тщательнее выбирают проекты для инвестирования. Венчурные инвестиции в российские EdTech-компании росли на протяжении последних 5 лет. В 2021 рост составил +42% год к году. В начале 2022 года инвесторы заняли выжидательную позицию и наблюдали за динамикой рынка. Количество сделок резко сократилось, в период с апреля по июнь крупных сделок не происходило. Если раньше при выборе проектов на первый план выходили долгосрочная перспектива и потенциал капитализации бизнеса, то сейчас инвесторы смотрят в первую очередь на текущую и прогнозную рентабельность.

Что будет происходить с инвестициями в EdTech в ближайшее время? По итогам II квартала 2022 года суммарная выручка EdTech-компаний выросла на +10,7% YoY и составила 19,3 млрд рублей. Скоро выйдет новый отчет Smart Ranking с этими данными. Мы считаем, что это направление продолжит расти с годовой динамикой не менее +30-50%, особенно в сегменте ДПО. Это обусловлено в первую очередь большой “квалификационной ямой” в России - значительная часть кадров в стране требует профессиональной переподготовки и повышения квалификации. Традиционная система образования с такой задачей не справится.

Можно с уверенностью сказать, что EdTech индустрия сохраняет свою привлекательность для капитала, но для того, чтобы эффективно инвестировать, теперь требуется больше нишевых компетенций и стратегическое понимание рынка.

@rusven

Никита Подлипский, управляющий директор образовательного холдинга Ultimate Education, специально для "Русского Венчура" о том, что сейчас происходит на рынке инвестиций в сфере российского EdTech:

С начала 2022 года на рынке заметно снижение инвестиционной активности. При этом сам рынок EdTech, несмотря на прогнозы, продолжает развиваться и показывает рост год к году, пусть и с замедлением темпов. Стоит отметить, что сектор профессионального образования (ДПО), особенно в digital профессиях развивается динамичнее. Мы связываем текущую ситуацию на рынке с тем, что произошло несколько важных изменений.

Усиливается роль государства. Растет объем софинансирования обучения за счëт таких проектов министерств, как “Цифровые профессии” и “Содействие занятости”. Кроме того компании в сфере EdTech имеют возможность грантовой поддержки на разработку инновационного образовательного ПО и льгот при наличии статуса ИТ-компании.

Уходят международные инвестиционные фонды. Еще в прошлом году фонды с иностранным капиталом проявляли повышенный интерес к российскому EdTech. В 2022 году после введения санкций и ограничений на международные операции, объем иностранных инвестиций сокращается. Теперь российские "эдтехи" рассматривают несколько вариантов: либо привлекать инвестиции от оставшихся локальных инвестиционных фондов и частных инвесторов, либо встраиваться в инфраструктуру крупного стратега в лице корпораций.

Экосистемы снижают свою инвестиционную активность. Главная тенденция рынка EdTech последних лет – консолидация вокруг крупных игроков: IT-корпораций, формирующих мультивертикальные экосистемы, и образовательных корпораций. На рынке произошло несколько крупных сделок. Одним из наиболее активных инвесторов 2019–2021 гг. стал VK, который после получения контрольной доли в Skillbox, инвестировал в Geekbrains, Skillfactory, Учи ру, Алгоритмику и другие проекты. С начала этого года на рынке заметно снижение корпоративной инвестиционной активности. В 2022 корпорации отдают приоритет своим текущим проектам, перестройке стратегий и адаптации продуктовых линеек.

Меняются основные цели привлечения инвестиций со стороны проектов. Раньше EdTech-проекты привлекали инвестиции для масштабирования на новые, в первую очередь, на международные рынки. Сейчас они сосредоточились на трансформации текущей модели, включая масштабирование продуктовой матрицы “вглубь”, адаптацию маркетинговой стратегии и борьбу за удержание клиента на локальном рынке.

Российские венчурные инвесторы пересматривают свои подходы и тщательнее выбирают проекты для инвестирования. Венчурные инвестиции в российские EdTech-компании росли на протяжении последних 5 лет. В 2021 рост составил +42% год к году. В начале 2022 года инвесторы заняли выжидательную позицию и наблюдали за динамикой рынка. Количество сделок резко сократилось, в период с апреля по июнь крупных сделок не происходило. Если раньше при выборе проектов на первый план выходили долгосрочная перспектива и потенциал капитализации бизнеса, то сейчас инвесторы смотрят в первую очередь на текущую и прогнозную рентабельность.

Что будет происходить с инвестициями в EdTech в ближайшее время? По итогам II квартала 2022 года суммарная выручка EdTech-компаний выросла на +10,7% YoY и составила 19,3 млрд рублей. Скоро выйдет новый отчет Smart Ranking с этими данными. Мы считаем, что это направление продолжит расти с годовой динамикой не менее +30-50%, особенно в сегменте ДПО. Это обусловлено в первую очередь большой “квалификационной ямой” в России - значительная часть кадров в стране требует профессиональной переподготовки и повышения квалификации. Традиционная система образования с такой задачей не справится.

Можно с уверенностью сказать, что EdTech индустрия сохраняет свою привлекательность для капитала, но для того, чтобы эффективно инвестировать, теперь требуется больше нишевых компетенций и стратегическое понимание рынка.

@rusven

Forwarded from БКС Экспресс

This media is not supported in your browser

VIEW IN TELEGRAM

О позитивных сюрпризах в отчетности Татнефти

Вчера Татнефть безо всякого анонса первой и пока единственной в нефтегазовом секторе опубликовала финансовые результаты за I полугодие 2022 г. по МСФО.

💬 Мнение аналитиков BCS Global Markets

Помимо самих показателей, отчетность компании позволяет сделать еще несколько важных выводов.

Во-первых, Татнефть теперь можно назвать самой прозрачной компанией в российском нефтегазовом секторе, поскольку она единственная отчиталась за этот период. Так, Новатэк уже объявил, что не будет публиковать результаты за I полугодие 2022 г., и вряд ли многие другие компании будут отчитываться в ближайшее время.

Во-вторых, базовая рентабельность оказалась лучше, чем мы ожидали: EBITDA Татнефти за отчетный период в размере $3,5 млрд дает около $35 за баррель, тогда как мы закладывали в модель цену около $27 за баррель.

Таким образом, говоря о выводах из отчетности Татнефти для всего сектора, мы отмечаем, что рентабельность на баррель может быть как минимум «нормальной» или выше, несмотря на серьезное внешнее давление на экспорт нефти и цены с февраля. Это позитивно.

Мы закладывали в наши модели по нефтяным компаниям середину диапазона по показателю EBITDA в долларах на баррель, исходя из наших предположений о фактической цене на нефть марки Urals, и Татнефть с легкостью превзошла этот уровень. В отсутствие отчета MD&A (анализ руководством компании результатов деятельности и финансового положения) сложно понять, за счет чего была достигнута такая впечатляющая динамика показателей (экспортные цены выше наших прогнозов? более высокая маржа переработки?), но в любом случае конечный результат оказался позитивным и указывает на то, что российские нефтяные компании зарабатывают по крайней мере так же хорошо, как мы ожидали, а возможно, даже лучше.

Вчера Татнефть безо всякого анонса первой и пока единственной в нефтегазовом секторе опубликовала финансовые результаты за I полугодие 2022 г. по МСФО.

💬 Мнение аналитиков BCS Global Markets

Помимо самих показателей, отчетность компании позволяет сделать еще несколько важных выводов.

Во-первых, Татнефть теперь можно назвать самой прозрачной компанией в российском нефтегазовом секторе, поскольку она единственная отчиталась за этот период. Так, Новатэк уже объявил, что не будет публиковать результаты за I полугодие 2022 г., и вряд ли многие другие компании будут отчитываться в ближайшее время.

Во-вторых, базовая рентабельность оказалась лучше, чем мы ожидали: EBITDA Татнефти за отчетный период в размере $3,5 млрд дает около $35 за баррель, тогда как мы закладывали в модель цену около $27 за баррель.

Таким образом, говоря о выводах из отчетности Татнефти для всего сектора, мы отмечаем, что рентабельность на баррель может быть как минимум «нормальной» или выше, несмотря на серьезное внешнее давление на экспорт нефти и цены с февраля. Это позитивно.

Мы закладывали в наши модели по нефтяным компаниям середину диапазона по показателю EBITDA в долларах на баррель, исходя из наших предположений о фактической цене на нефть марки Urals, и Татнефть с легкостью превзошла этот уровень. В отсутствие отчета MD&A (анализ руководством компании результатов деятельности и финансового положения) сложно понять, за счет чего была достигнута такая впечатляющая динамика показателей (экспортные цены выше наших прогнозов? более высокая маржа переработки?), но в любом случае конечный результат оказался позитивным и указывает на то, что российские нефтяные компании зарабатывают по крайней мере так же хорошо, как мы ожидали, а возможно, даже лучше.

Forwarded from Тотальный диджитализм / Total digitalization

⚡Объем майнинга на нефтяных месторождениях в России достиг 85 МВт

Объём потребления электроэнергии фермами по добыче криптовалюты на российских нефтяных месторождениях достиг 85 МВт, что составляет 23% от общей мощности майнинг-центров в стране

При этом фермы являются центрами обработки данных (ЦОД), которые потребляют энергию, произведённую с использованием попутного нефтяного гага (ПНГ). Сама же нефтяная компания не участвует в майнинге, а занимается продажей энергии стороннему ЦОДу, отметили в исследовании. Для самих майнеров это тоже выгодно.

В прошлом месяце выручка майнеров, которые работают на попутном нефтяном газе, составила 400 млн рублей. Этот рынок может вырасти в несколько раз, отмечают эксперты.

Аналитики посчитали, российский рынок майнинга может вырасти в несколько раз. Если на него пойдёт 1,6% от сжигаемого ПНГ, то ежегодный доход таких проектов будет на уровне 2,5 млрд рублей. В лучшем же случае на майнинг могут отправить до трети ПНГ, тогда доходность вырастет в 30 раз, до 30 млрд рублей в год. Однако развитие российского майнинга может осложниться из-за санкций в отношении операций с криптокошельками пользователей из РФ.

Источник: IXBT

#ТотальныеНовости

Объём потребления электроэнергии фермами по добыче криптовалюты на российских нефтяных месторождениях достиг 85 МВт, что составляет 23% от общей мощности майнинг-центров в стране

При этом фермы являются центрами обработки данных (ЦОД), которые потребляют энергию, произведённую с использованием попутного нефтяного гага (ПНГ). Сама же нефтяная компания не участвует в майнинге, а занимается продажей энергии стороннему ЦОДу, отметили в исследовании. Для самих майнеров это тоже выгодно.

В прошлом месяце выручка майнеров, которые работают на попутном нефтяном газе, составила 400 млн рублей. Этот рынок может вырасти в несколько раз, отмечают эксперты.

Аналитики посчитали, российский рынок майнинга может вырасти в несколько раз. Если на него пойдёт 1,6% от сжигаемого ПНГ, то ежегодный доход таких проектов будет на уровне 2,5 млрд рублей. В лучшем же случае на майнинг могут отправить до трети ПНГ, тогда доходность вырастет в 30 раз, до 30 млрд рублей в год. Однако развитие российского майнинга может осложниться из-за санкций в отношении операций с криптокошельками пользователей из РФ.

Источник: IXBT

#ТотальныеНовости

Forwarded from Твердые цифры

Маркеры продовольственной инфляции: структурные риски

📉Цены на продовольствие продолжают снижаться – локальный пик пройден

📈Долгосрочные же факторы риска не просто сохраняются, но и усиливаются

• Основное сырьё для удобрений – природный газ: цены обоих высоки, фермеры сокращают использование удобрений, а предложение сжимается – норвежская Yara, крупнейший в мире производитель аммиака, нитратов и азотно-фосфорно-калийных удобрений, продолжает снижать объёмы выпуска

• Засуха во многих регионах мира (Китай, США, Европа) – угроза для урожая этого года

• Индия – в дополнение к ранее введённому запрету на экспорт пшеницы – приостановила экспорт пшеничной муки и готова запретить экcпорт риса (в 2020 в этой категории на Индию приходился 31% мирового экспорта)

💡Долгосрочно для продовольствия преобладают проинфляционные риски – отсюда угроза продовольственной безопасности; возможные шоки предложения опасны для 90+ стран с общим населением ~3 трлн человек, наиболее уязвимы страны с низкими доходами

@xtxixty

📉Цены на продовольствие продолжают снижаться – локальный пик пройден

📈Долгосрочные же факторы риска не просто сохраняются, но и усиливаются

• Основное сырьё для удобрений – природный газ: цены обоих высоки, фермеры сокращают использование удобрений, а предложение сжимается – норвежская Yara, крупнейший в мире производитель аммиака, нитратов и азотно-фосфорно-калийных удобрений, продолжает снижать объёмы выпуска

• Засуха во многих регионах мира (Китай, США, Европа) – угроза для урожая этого года

• Индия – в дополнение к ранее введённому запрету на экспорт пшеницы – приостановила экспорт пшеничной муки и готова запретить экcпорт риса (в 2020 в этой категории на Индию приходился 31% мирового экспорта)

💡Долгосрочно для продовольствия преобладают проинфляционные риски – отсюда угроза продовольственной безопасности; возможные шоки предложения опасны для 90+ стран с общим населением ~3 трлн человек, наиболее уязвимы страны с низкими доходами

@xtxixty

Forwarded from Твердые цифры

⚡🛢️ Добыча нефти в РФ в августе упала на 1.6%, переработка нефти на 1.7%. Что дальше – рост или падение?

• Среднесуточная добыча нефти с конденсатом в РФ в августе сократилась на 1.6% м/м до 10,61 млн б/с. Объем переработки составил 5.56 млн б/с, что на 1.7% ниже июльского уровня в 5.66 млн б/с

• Среди компаний наибольшее снижение было у Газпромнефти (3.6% м/м) из-за ремонта на Приразломном. Роснефть сократила добычу на 0.9% м/м. Газпром сократил добычу газа, что повлекло падение добычи конденсата

❗ Текущий уровень добычи при отсутствии изменений в дальнейшем приведёт к росту добычи нефти с конденсатом на 1.6% г/г (10.69 млн б/с против 10.53 млн б/с в 2021). Текущий объем переработки может привести к падению нефтепереработки в 2022 на 3.7% г/г до 5.4 млн б/с.

💡 Полагаем, что впереди ещё возможно снижение добычи из-за плановых ремонтов на НПЗ и вводимого Европой эмбарго – осложнит логистику и негативно повлияет на операционные результаты компаний к концу года

#oilgas

@xtxixty

• Среднесуточная добыча нефти с конденсатом в РФ в августе сократилась на 1.6% м/м до 10,61 млн б/с. Объем переработки составил 5.56 млн б/с, что на 1.7% ниже июльского уровня в 5.66 млн б/с

• Среди компаний наибольшее снижение было у Газпромнефти (3.6% м/м) из-за ремонта на Приразломном. Роснефть сократила добычу на 0.9% м/м. Газпром сократил добычу газа, что повлекло падение добычи конденсата

❗ Текущий уровень добычи при отсутствии изменений в дальнейшем приведёт к росту добычи нефти с конденсатом на 1.6% г/г (10.69 млн б/с против 10.53 млн б/с в 2021). Текущий объем переработки может привести к падению нефтепереработки в 2022 на 3.7% г/г до 5.4 млн б/с.

💡 Полагаем, что впереди ещё возможно снижение добычи из-за плановых ремонтов на НПЗ и вводимого Европой эмбарго – осложнит логистику и негативно повлияет на операционные результаты компаний к концу года

#oilgas

@xtxixty

Forwarded from PRO облигации

🔀 Совкомбанк и ПИК: "незамещающие" бонды

🔄 Ранее мы писали о том, что ПИК и Совкомбанк выпустили "замещающие" еврооблигации в рамках выполнения 430 Указа. Однако с юридической точки зрения данные бумаги не являются "замещающими" бондами в том смысле, в котором это сформулировано в законе. По нашей информации, Московская биржа будет регистрировать такие бумаги отдельно и относить их к специальному классу активов. Первые настоящие "замещающие" облигации должны появиться на рынке в сентябре-октябре.

🏦 Согласно Указу 430, "размер дохода по облигациям, срок выплаты такого дохода, срок погашения облигаций и их номинальная стоимость должны быть аналогичными соответствующим критериям еврооблигаций". Согласно пресс-релизу Совкомбанка, он использует один выпуск бондов (сроком 8.5 лет с правом выкупа через 5.5) для реализации трех разных действующих субордов, два их них бессрочные, а один погашается в 2030 году. Таким образом, одно из условий Указа явным образом не выполняется, и поэтому считать выпуск 4-15-00963-В замещающим нельзя даже исходя из его условий.

❓ Отметим также, что не очень понятно, какой именно объем евробондов был "замещен" новым выпуском Совкомбанка (объемом $600 млн, размещенным по закрытой подписке). По нашим оценкам, после выкупа облигаций в декабре прошлого года, суммарный объем в обращении по трем субординированным бумагам равнялся $784 млн, из которых около 40% находилось у локальных держателей. Таким образом, объем нового выпуска примерно на $150 млн выше, чем весь объем бумаг, приходившийся на нерезидентов. Это, впрочем, не значит, что все держатели смогли "обменять" бумаги, но точно говорит о том, что у бумаг Совкомбанка появились и новые бенефициары.

🏗️ В отличие от Совкомбанка, у ПИКа новый выпуск (001Р-05) соответствует ключевым параметрам евробонда PIKCOR 26 (за исключением объема, т.к. объем 001Р-05 соответствует доле держателей с правами в российских депозитариях). Однако с технической точки зрения важно, что выпуск зарегистрирован в рамках уже существующей программы биржевых облигаций.

⏰ Мы ждем "замещающие" бонды от Газпрома. Пока нет понимания, будут это "замещающие" инструменты в чистом виде или же аналоги, как у Совкомбанка и ПИКа. Голосование по внесению изменений в GAZPRU 27 4.95 оканчивается завтра.

#corpbonds #sovcombank #pik #gazprom

@pro_bonds

🔄 Ранее мы писали о том, что ПИК и Совкомбанк выпустили "замещающие" еврооблигации в рамках выполнения 430 Указа. Однако с юридической точки зрения данные бумаги не являются "замещающими" бондами в том смысле, в котором это сформулировано в законе. По нашей информации, Московская биржа будет регистрировать такие бумаги отдельно и относить их к специальному классу активов. Первые настоящие "замещающие" облигации должны появиться на рынке в сентябре-октябре.

🏦 Согласно Указу 430, "размер дохода по облигациям, срок выплаты такого дохода, срок погашения облигаций и их номинальная стоимость должны быть аналогичными соответствующим критериям еврооблигаций". Согласно пресс-релизу Совкомбанка, он использует один выпуск бондов (сроком 8.5 лет с правом выкупа через 5.5) для реализации трех разных действующих субордов, два их них бессрочные, а один погашается в 2030 году. Таким образом, одно из условий Указа явным образом не выполняется, и поэтому считать выпуск 4-15-00963-В замещающим нельзя даже исходя из его условий.

❓ Отметим также, что не очень понятно, какой именно объем евробондов был "замещен" новым выпуском Совкомбанка (объемом $600 млн, размещенным по закрытой подписке). По нашим оценкам, после выкупа облигаций в декабре прошлого года, суммарный объем в обращении по трем субординированным бумагам равнялся $784 млн, из которых около 40% находилось у локальных держателей. Таким образом, объем нового выпуска примерно на $150 млн выше, чем весь объем бумаг, приходившийся на нерезидентов. Это, впрочем, не значит, что все держатели смогли "обменять" бумаги, но точно говорит о том, что у бумаг Совкомбанка появились и новые бенефициары.

🏗️ В отличие от Совкомбанка, у ПИКа новый выпуск (001Р-05) соответствует ключевым параметрам евробонда PIKCOR 26 (за исключением объема, т.к. объем 001Р-05 соответствует доле держателей с правами в российских депозитариях). Однако с технической точки зрения важно, что выпуск зарегистрирован в рамках уже существующей программы биржевых облигаций.

⏰ Мы ждем "замещающие" бонды от Газпрома. Пока нет понимания, будут это "замещающие" инструменты в чистом виде или же аналоги, как у Совкомбанка и ПИКа. Голосование по внесению изменений в GAZPRU 27 4.95 оканчивается завтра.

#corpbonds #sovcombank #pik #gazprom

@pro_bonds

DB: The ECB and the euro

We wrote in mid-August that the market was significantly underpricing ECB tightening expectations but that the euro would be unlikely to benefit. Since then EONIA 1y1y has risen by around 70bps but EUR/USD has dropped to our parity Q3 forecast. Why?

Real rate differentials are lagging significantly. Even though EUR/USD "fair value" against nominal rate spreads has moved closer to 1.10, the real rate differential is still closer to parity. The European rate repricing has mostly tracked the rise in inflation expectations on the back of soaring energy prices as opposed to representing a "genuine" tightening.

The European energy burden has gotten worse. With coal, gas and oil prices making new highs over August, our models for the Euro-area trade balance now project a huge 500bn extra (annualized) energy bill compared to before the war. Equally importantly, with European producer prices soaring, competitiveness is falling. A CPI-based euro effective exchange rate is close to record lows, but a PPI-based index is close to record highs.

It is also notable that the ECB is becoming increasingly vocal on the euro with Schnabel, de Galhau and others making references to recent weakness as undesirable. More hawkish ECB is helping arrest some weakness, but as we have argued before it is energy prices that are the dominant driver of the exchange rate at the moment.

Our FX volatility models have consistently shown that measures of US and global growth as well as the commodity cycle do the best job of explaining realized vol in exchange rates. We find volatility to be slightly above fair value, in line with the slowing in global growth this year and the rising global growth risks which the market is pricing in. With recession risks likely remaining elevated throughout the rest of the year, we would expect FX volatility to also remain high and rise even further if downside growth risks materialize. A positive global growth surprise is the most important variable that could push FX volatility lower

We wrote in mid-August that the market was significantly underpricing ECB tightening expectations but that the euro would be unlikely to benefit. Since then EONIA 1y1y has risen by around 70bps but EUR/USD has dropped to our parity Q3 forecast. Why?

Real rate differentials are lagging significantly. Even though EUR/USD "fair value" against nominal rate spreads has moved closer to 1.10, the real rate differential is still closer to parity. The European rate repricing has mostly tracked the rise in inflation expectations on the back of soaring energy prices as opposed to representing a "genuine" tightening.

The European energy burden has gotten worse. With coal, gas and oil prices making new highs over August, our models for the Euro-area trade balance now project a huge 500bn extra (annualized) energy bill compared to before the war. Equally importantly, with European producer prices soaring, competitiveness is falling. A CPI-based euro effective exchange rate is close to record lows, but a PPI-based index is close to record highs.

It is also notable that the ECB is becoming increasingly vocal on the euro with Schnabel, de Galhau and others making references to recent weakness as undesirable. More hawkish ECB is helping arrest some weakness, but as we have argued before it is energy prices that are the dominant driver of the exchange rate at the moment.

Our FX volatility models have consistently shown that measures of US and global growth as well as the commodity cycle do the best job of explaining realized vol in exchange rates. We find volatility to be slightly above fair value, in line with the slowing in global growth this year and the rising global growth risks which the market is pricing in. With recession risks likely remaining elevated throughout the rest of the year, we would expect FX volatility to also remain high and rise even further if downside growth risks materialize. A positive global growth surprise is the most important variable that could push FX volatility lower

Forwarded from Твердые цифры

Кредитование физлиц в июле – восстановление продолжается

🏡 Жилищное кредитование:

• Объём выдачи: +34.7% м/м | -21.1% г/г – ниже средних объёмов выдач за 2020-21 на 19%

• Средневзвешенная ставка выросла до 6.67% против 6.36% в июле

• Просроченная задолженность по-прежнему на низком уровне в 0.5% портфеля | -17.5% г/г

📱Необеспеченное розничное кредитование:

• Объём выдачи: +10.5% м/м | -11.9% г/г – сравнялся со средним объёмом выдач за месяц в 2020–21

✏️Кредитный импульс остаётся отрицательным, но развернулся наверх

• Финсектор будет постепенно восстанавливаться – в 2кв22, по нашим оценкам, сжался на 17.1% к/к с сезонной коррекцией, а его вклад составил -1.1 пп из общего сокращения ВВП на 4% г/г

• Восстановление кредитования поддержит потребительский спрос и сектор недвижимости

@xtxixty

🏡 Жилищное кредитование:

• Объём выдачи: +34.7% м/м | -21.1% г/г – ниже средних объёмов выдач за 2020-21 на 19%

• Средневзвешенная ставка выросла до 6.67% против 6.36% в июле

• Просроченная задолженность по-прежнему на низком уровне в 0.5% портфеля | -17.5% г/г

📱Необеспеченное розничное кредитование:

• Объём выдачи: +10.5% м/м | -11.9% г/г – сравнялся со средним объёмом выдач за месяц в 2020–21

✏️Кредитный импульс остаётся отрицательным, но развернулся наверх

• Финсектор будет постепенно восстанавливаться – в 2кв22, по нашим оценкам, сжался на 17.1% к/к с сезонной коррекцией, а его вклад составил -1.1 пп из общего сокращения ВВП на 4% г/г

• Восстановление кредитования поддержит потребительский спрос и сектор недвижимости

@xtxixty

Forwarded from PRO облигации

🎢 ОФЗ: куда дальше?

• Июльское снижение КС на 150бп спровоцировало ралли в ОФЗ, но сейчас длинные ставки вернулись к исходной точке. Пытаемся разобраться что дальше, прошлый наш прогноз - здесь.

• До конца года, скорее всего, ЦБ продолжит снижать КС на фоне околнулевых или отрицательных недельных инфляционных принтов. Но дезинфляция идет за счет самых волатильных частей корзины. Этот эффект может быстро исчерпаться и даже развернуться. Это риск ужесточения ДКП в 2023.

• Предложение ОФЗ вырастет. Минфин говорит о "больших планах" по выпуску бумаг на 2023 год, а траты бюджета планируется увеличить на сумму до 5 трлн руб. ежегодно. Бюджетный стимул дополнительно поддержит потребительский спрос, что подтолкнет ЦБ держать ставку повыше по аналогии с 2015-16гг.

• В 2024-2029 гг. объем погашений составляет 1,3-1,5 трлн руб. ежегодно. Поэтому, при прочих равных, Минфин будет стараться занимать в длине.

💡 Резюмируя, мы думаем, что апсайда в длине не осталось. Выпуски сроком 3-4 года выглядят предпочтительнее.

• Июльское снижение КС на 150бп спровоцировало ралли в ОФЗ, но сейчас длинные ставки вернулись к исходной точке. Пытаемся разобраться что дальше, прошлый наш прогноз - здесь.

• До конца года, скорее всего, ЦБ продолжит снижать КС на фоне околнулевых или отрицательных недельных инфляционных принтов. Но дезинфляция идет за счет самых волатильных частей корзины. Этот эффект может быстро исчерпаться и даже развернуться. Это риск ужесточения ДКП в 2023.

• Предложение ОФЗ вырастет. Минфин говорит о "больших планах" по выпуску бумаг на 2023 год, а траты бюджета планируется увеличить на сумму до 5 трлн руб. ежегодно. Бюджетный стимул дополнительно поддержит потребительский спрос, что подтолкнет ЦБ держать ставку повыше по аналогии с 2015-16гг.

• В 2024-2029 гг. объем погашений составляет 1,3-1,5 трлн руб. ежегодно. Поэтому, при прочих равных, Минфин будет стараться занимать в длине.

💡 Резюмируя, мы думаем, что апсайда в длине не осталось. Выпуски сроком 3-4 года выглядят предпочтительнее.

Forwarded from Твердые цифры

This media is not supported in your browser

VIEW IN TELEGRAM

🌳Насколько велико влияние рубля на мировые валюты?

Контекст: статья IMF Reserve Currency Blocs: A Changing International Monetary System? оценивает размер юаневого валютного кластера – выводы авторов следующие:

i) CNY распространяет свое влияние в основном на валюты стран БРИКС и Латинской Америки

ii) размер CNY-кластера достигает 30% мирового ВВП по ППС

iii) влияние CNY росло с экономикой Китая и интернационализацией CNY

❔Возникает вопрос: насколько велик рублевый кластер? Сравнимо ли влияние рубля с резервными валютами?

Реплицируем расчеты статьи IMF, только, кроме набора резервных валют – USD, EUR, CNY, GBP и JPY, включаем RUB

Результаты:

i) с 2010 размер RUB-кластера в среднем 8.5% ВВП по ППС – больше, чем аналогичная доля для JPY и GBP (6.5% и 7.2% соответственно)

ii) RUB-кластер включает около 40 стран (для стран этих валют относительное влияние RUB ≥ 10%)

iii) география RUB-кластера обширна: помимо стран СНГ, влияние RUB распространяется на страны Африки, Южной Америки и Азии

@xtxixty

Контекст: статья IMF Reserve Currency Blocs: A Changing International Monetary System? оценивает размер юаневого валютного кластера – выводы авторов следующие:

i) CNY распространяет свое влияние в основном на валюты стран БРИКС и Латинской Америки

ii) размер CNY-кластера достигает 30% мирового ВВП по ППС

iii) влияние CNY росло с экономикой Китая и интернационализацией CNY

❔Возникает вопрос: насколько велик рублевый кластер? Сравнимо ли влияние рубля с резервными валютами?

Реплицируем расчеты статьи IMF, только, кроме набора резервных валют – USD, EUR, CNY, GBP и JPY, включаем RUB

Результаты:

i) с 2010 размер RUB-кластера в среднем 8.5% ВВП по ППС – больше, чем аналогичная доля для JPY и GBP (6.5% и 7.2% соответственно)

ii) RUB-кластер включает около 40 стран (для стран этих валют относительное влияние RUB ≥ 10%)

iii) география RUB-кластера обширна: помимо стран СНГ, влияние RUB распространяется на страны Африки, Южной Америки и Азии

@xtxixty

Forwarded from Твердые цифры

🗺 Валюты каких стран наиболее подвержены влиянию рубля?

• В топ-лист стран* ожидаемо вошли Беларусь и Казахстан – исторически степень влияния RUB на белорусский рубль и тенге** достигает 48% и 43% соответственно

• Также в топе Ливия (39%), Индонезия (36%), Южная Африка (35%), Колумбия (35%), Замбия (34%), Бразилия (34%), Турция (33%) и Грузия (32%)

• Из стран СНГ не попали под влияние рубля Азербайджан, Армения, Таджикистан и Узбекистан – в этих странах валюты либо совсем привязаны к доллару, либо контролируемы, либо велика долларизация экономики (как в Армении)

* На графике приведены страны, на динамику валют которых RUB влияет сильнее всего. Также показана относительная степень влияния других резервных валют – USD, EUR, CNY, GBP, JPY

** Например, динамика тенге исторически на 43% определялась RUB, на 28% – USD, на 18% – GBP и на 11% – CNY

@xtxixty

• В топ-лист стран* ожидаемо вошли Беларусь и Казахстан – исторически степень влияния RUB на белорусский рубль и тенге** достигает 48% и 43% соответственно

• Также в топе Ливия (39%), Индонезия (36%), Южная Африка (35%), Колумбия (35%), Замбия (34%), Бразилия (34%), Турция (33%) и Грузия (32%)

• Из стран СНГ не попали под влияние рубля Азербайджан, Армения, Таджикистан и Узбекистан – в этих странах валюты либо совсем привязаны к доллару, либо контролируемы, либо велика долларизация экономики (как в Армении)

* На графике приведены страны, на динамику валют которых RUB влияет сильнее всего. Также показана относительная степень влияния других резервных валют – USD, EUR, CNY, GBP, JPY

** Например, динамика тенге исторически на 43% определялась RUB, на 28% – USD, на 18% – GBP и на 11% – CNY

@xtxixty