Пише мій партнер по спільноти iPlan Talks.

Як завжди з фундаментальними аналізом та чіткими та зрозумілими висновками.

Це його перша публікація на сайті НВ, яка за день набрала більше переглядів, ніж деякі відомі блогери збирають роками)

Як завжди з фундаментальними аналізом та чіткими та зрозумілими висновками.

Це його перша публікація на сайті НВ, яка за день набрала більше переглядів, ніж деякі відомі блогери збирають роками)

Forwarded from Гроші працюють 🇺🇦 (dengirabotayutbot)

Вітаю, друзі 🙌

Написав для nv.ua статтю стосовно курсу долара.

Описав цікаві факти з історії та дав певні поради.

Ось деякі висновки:

🔹Війна змушує уряд впроваджувати нові обмеження заради підтримки курсу. Вже цей факт говорить про певну крихкість поточного валютного курсу.

🔹Рівень девальвації залежатиме від затяжності воєнних дій.

🔹На термінах від 5 років зберігати кошти краще у резервній валюті через девальвацію.

🔹Зберігати кошти в національній валюті чи доларі не раціонально незалежно від курсу. Краще кошти вкладати в активи.

🔹Підрахунок курсу розвороту покаже вам індикативний курс, на основі якого можна самостійно погратися в провидця і сказати «вірю» чи «не вірю».

🔹Маючи гривневі заощадження, не варто нервувати, краще подумати на що можна витратити їх у майбутньому, щоб зберегти купівельну спроможність.

Прочитати статтю повністю можна за лінком.

У кого немає платної підписки, переніс статтю у телеграф. Доступна за 👉 цим лінком.

Підписатись на Гроші Працюють.

Написав для nv.ua статтю стосовно курсу долара.

Описав цікаві факти з історії та дав певні поради.

Ось деякі висновки:

🔹Війна змушує уряд впроваджувати нові обмеження заради підтримки курсу. Вже цей факт говорить про певну крихкість поточного валютного курсу.

🔹Рівень девальвації залежатиме від затяжності воєнних дій.

🔹На термінах від 5 років зберігати кошти краще у резервній валюті через девальвацію.

🔹Зберігати кошти в національній валюті чи доларі не раціонально незалежно від курсу. Краще кошти вкладати в активи.

🔹Підрахунок курсу розвороту покаже вам індикативний курс, на основі якого можна самостійно погратися в провидця і сказати «вірю» чи «не вірю».

🔹Маючи гривневі заощадження, не варто нервувати, краще подумати на що можна витратити їх у майбутньому, щоб зберегти купівельну спроможність.

Прочитати статтю повністю можна за лінком.

У кого немає платної підписки, переніс статтю у телеграф. Доступна за 👉 цим лінком.

Підписатись на Гроші Працюють.

{kind=link}

Аналізуємо ризики апокаліпсису

Ризик менеджмент , це не лише диверсифікація активів, але й життєвих сценаріїв. Якщо вирішені питання фізичної та психологічної безпеки, то можна зайнятися і фінансовою.

Сьогодні тестували сценарій зимового апокаліпсису з Клієнтом

Ризик: Немає подачі газу / електрики

Сценарії поведінки:

- якщо приватний будинок твердопаливний котел + сонячні батареї

- якщо в квартирі, одну кімнату під дрова, в іншу - пічка типу "булерьян", а на спільний балкон чи ліфтове фойє - компактний дизель - генератор. Бажано скинутись етажною спільнотою заздалегідь та купити, в наші часи не пропаде)

- інші варіанти: метро, там має бути автономна подача електрики та теплого повітря через тунелі

- інші варіанти: підземні стоянки в найближчих домах, там тепліше , та там також має бути дізель генератор та обігрівачі повітря.

- інші варіанти: коворкінги та торгові центри, які мають резервні джерела постачання електрики, для тимчасово перебування та підзарядки гаджетів, виходу на зв'язок (потрібно дізнатись де є Старлінки)

Гіпотези:

- бензин та продукти будуть, сподіваємось АЗС та магазини працюватиму на дизель-генераторах

- якщо ні: маємо відмовитись від палива, створити запас дров та продуктів тривалого зберігання

Цікаво б було почути Ваші сценарії та ступень готовності.

А я поки скину цей допис в чат свого багатоповерхового будинку)

Ризик менеджмент , це не лише диверсифікація активів, але й життєвих сценаріїв. Якщо вирішені питання фізичної та психологічної безпеки, то можна зайнятися і фінансовою.

Сьогодні тестували сценарій зимового апокаліпсису з Клієнтом

Ризик: Немає подачі газу / електрики

Сценарії поведінки:

- якщо приватний будинок твердопаливний котел + сонячні батареї

- якщо в квартирі, одну кімнату під дрова, в іншу - пічка типу "булерьян", а на спільний балкон чи ліфтове фойє - компактний дизель - генератор. Бажано скинутись етажною спільнотою заздалегідь та купити, в наші часи не пропаде)

- інші варіанти: метро, там має бути автономна подача електрики та теплого повітря через тунелі

- інші варіанти: підземні стоянки в найближчих домах, там тепліше , та там також має бути дізель генератор та обігрівачі повітря.

- інші варіанти: коворкінги та торгові центри, які мають резервні джерела постачання електрики, для тимчасово перебування та підзарядки гаджетів, виходу на зв'язок (потрібно дізнатись де є Старлінки)

Гіпотези:

- бензин та продукти будуть, сподіваємось АЗС та магазини працюватиму на дизель-генераторах

- якщо ні: маємо відмовитись від палива, створити запас дров та продуктів тривалого зберігання

Обговорити цей та інші сценарії можливо разом з іншими усвідомленими інвесторами ставши учасником спільноти iPlan Talks. Цікаво б було почути Ваші сценарії та ступень готовності.

А я поки скину цей допис в чат свого багатоповерхового будинку)

{kind=link}

Дивідендні стратегії інвестора. Чи варто?

Учора в прямому ефірі спільноти свідомих інвесторів iPlan Talks разом із фінансовою планеркою Інна Старченко, авторкою блогу про персональні фінанси ми "заглядали під капот" дивідендних інвестиційних стратегій.

Резюмую:

1) Очкування інвестора

- низький поріг входу

- стабільність та щорічне зростання виплат

- диверсифікація

- захист від інфляції

- не потрібно продавати акції, бо живу на дивіденди

- інвестування пасивніше нема куди)

2) Виклики

- виплата дивідендів впливає на ваш капітал так само як і продаж акцій

- сума реінвестування дивідендів, зменшується на суму податків, тому капітал зростає менше

- купувати окремі акції дивіденди компаній набагато ризикованіше, ніж дивідендні ETF.

- дивідендні ETF у порівнянні з іншими факторами (value, growth, minimum volatility) не вражають (

- диверсифікація дивідендних ETF набагато менше

- непередбачуваний грошовий потік (ставки дивідендів змінюються, вони не завжди можуть виплачуватись)

3) Результат

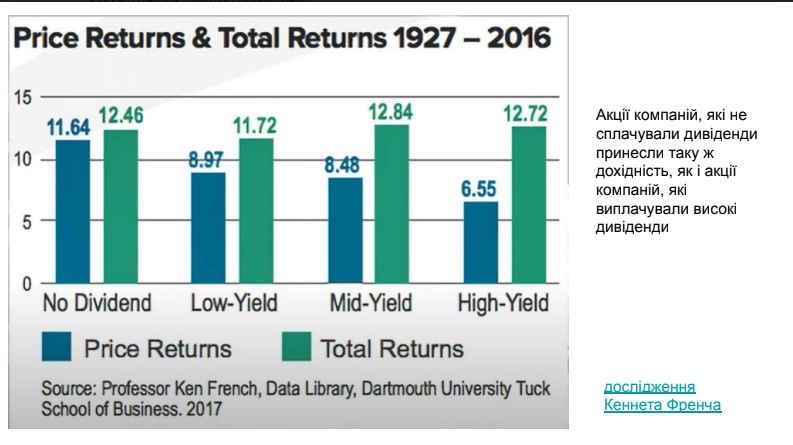

- дивіденди, це навіть не фактор, який впливає на привабливість акцій (приклад додається). Про 5 факторів детальніше .

- формувати стійкий грошовий потік надійніше підтримуючи завдану структуру портфеля (через регулярний ребаланс) та продаючи частку капіталу

- диверсифікація краще і широких індексних фондах та за допомоги інших класів активів (які мають низьку кореляцію один до одного)

- головна мета інвестора отримувати прибуток досягається через розуміння ступеня ризику, який він приймає для себе. Це вирішується на рівні частки різних класів активів (акції, облігації, нерухомість), які вже диверсифіковані (широкі індексні фонди).

4) Метафора

Якщо ви любите грати на перегонах, то можна витрачати час та гроші та товктися поміж інших гравців, дізнаючись певні лайфхаки або фейки про певних скакунів та вершників.

А можна на ті ж самі гроші купити акції іподрому та бігових шкіл та зекономити час, гроші та отримати середній результат.

Так, це буде більш скучно, але й безпечніше для Вашого капіталу та й корисніше Вашим майбутнім цілям, які відповідають Вашим справжнім цінностям.

Сподіваюсь тепер вам більше зрозумілі можливі вигоди та ризики дивідендної стратегії)

Наступного четверга в ефірі iPlan Talks ми розповімо про target date ETF.

Учора в прямому ефірі спільноти свідомих інвесторів iPlan Talks разом із фінансовою планеркою Інна Старченко, авторкою блогу про персональні фінанси ми "заглядали під капот" дивідендних інвестиційних стратегій.

Резюмую:

1) Очкування інвестора

- низький поріг входу

- стабільність та щорічне зростання виплат

- диверсифікація

- захист від інфляції

- не потрібно продавати акції, бо живу на дивіденди

- інвестування пасивніше нема куди)

2) Виклики

- виплата дивідендів впливає на ваш капітал так само як і продаж акцій

- сума реінвестування дивідендів, зменшується на суму податків, тому капітал зростає менше

- купувати окремі акції дивіденди компаній набагато ризикованіше, ніж дивідендні ETF.

- дивідендні ETF у порівнянні з іншими факторами (value, growth, minimum volatility) не вражають (

- диверсифікація дивідендних ETF набагато менше

- непередбачуваний грошовий потік (ставки дивідендів змінюються, вони не завжди можуть виплачуватись)

3) Результат

- дивіденди, це навіть не фактор, який впливає на привабливість акцій (приклад додається). Про 5 факторів детальніше .

- формувати стійкий грошовий потік надійніше підтримуючи завдану структуру портфеля (через регулярний ребаланс) та продаючи частку капіталу

- диверсифікація краще і широких індексних фондах та за допомоги інших класів активів (які мають низьку кореляцію один до одного)

- головна мета інвестора отримувати прибуток досягається через розуміння ступеня ризику, який він приймає для себе. Це вирішується на рівні частки різних класів активів (акції, облігації, нерухомість), які вже диверсифіковані (широкі індексні фонди).

4) Метафора

Якщо ви любите грати на перегонах, то можна витрачати час та гроші та товктися поміж інших гравців, дізнаючись певні лайфхаки або фейки про певних скакунів та вершників.

А можна на ті ж самі гроші купити акції іподрому та бігових шкіл та зекономити час, гроші та отримати середній результат.

Так, це буде більш скучно, але й безпечніше для Вашого капіталу та й корисніше Вашим майбутнім цілям, які відповідають Вашим справжнім цінностям.

Сподіваюсь тепер вам більше зрозумілі можливі вигоди та ризики дивідендної стратегії)

Наступного четверга в ефірі iPlan Talks ми розповімо про target date ETF.

{kind=link}

Що почитати на вихідних на 15хв?

Це більше офі-топовий допис.

Але ж мій канал та вихідні, тож маю право)

Про війну

Це переклад статті "Битва за Київ" від Washington Post, яку навряд чи можна дорікнути в необ'єктивності. Це про те можна помиляючись та відстаючи технічно, все одне перемагати.

Звісно, це не про нашу сталу військову стратегію, яка має змінитись, а про силу правди.

Правду, яка має давати Вам силу, коли всі говорять що це не можливо з точки зору раціональної думки.

Про втрати бізнесу, допомогу Заходу та 10% податку на імпорт

Розповідає Томаш Фиала: "Бізнес втрачає багато, щось відроджується. Допомога потрібна по-перше військовим, а потім всім іншим. 10% податок потрібен проти нової оборудки імпортерів, які купують валюту, роблять предоплати , а потім повертають гроші через 180 днів отримуючи прибуток на девальвації гривні."

30 українців до 30 ти

Мені колись казали, що пік можливостей це 30 років.

Не згоден. Далі , ще цікавіше)

Але, коли я бачу скільки моїх колег, Клієнтів та просто співвітчизників встигають зробити в 30 років, то впевнений - в мої 52 , далі буде ще цікавіше х2 )

Хочете, ділиться своїми корисними лінками в коментарях.

Це більше офі-топовий допис.

Але ж мій канал та вихідні, тож маю право)

Про війну

Це переклад статті "Битва за Київ" від Washington Post, яку навряд чи можна дорікнути в необ'єктивності. Це про те можна помиляючись та відстаючи технічно, все одне перемагати.

Звісно, це не про нашу сталу військову стратегію, яка має змінитись, а про силу правди.

Правду, яка має давати Вам силу, коли всі говорять що це не можливо з точки зору раціональної думки.

Про втрати бізнесу, допомогу Заходу та 10% податку на імпорт

Розповідає Томаш Фиала: "Бізнес втрачає багато, щось відроджується. Допомога потрібна по-перше військовим, а потім всім іншим. 10% податок потрібен проти нової оборудки імпортерів, які купують валюту, роблять предоплати , а потім повертають гроші через 180 днів отримуючи прибуток на девальвації гривні."

30 українців до 30 ти

Мені колись казали, що пік можливостей це 30 років.

Не згоден. Далі , ще цікавіше)

Але, коли я бачу скільки моїх колег, Клієнтів та просто співвітчизників встигають зробити в 30 років, то впевнений - в мої 52 , далі буде ще цікавіше х2 )

Хочете, ділиться своїми корисними лінками в коментарях.

Про ETF - "спецпризначенці"

Минулого тижня в прямому ефірі спільноти iPlan Talks розповідав про інвестиційні фонди "спеціального призначення". Резюмую:

1) Фонди цільового року виходу на пенсію/

Target retirement date funds

Це не ETF, а їх - предтечі, так звані взаємні фонди.

Вони створюються з назвами певних років виходу на пенсію, наприклад. Протягом свого існування керуюча компанія проводить управління активами фонду: робить йому ребаланс та змінює структуру активів фонду на менш консервативну (бо хто ж в зрілому віці хоче ризикувати :).

У порівнянні з альтернативами такі фонди мають фінансову ефективність (комісії, податки, фін.рез-т).

З іншого боку ці фонди зручні для пасивних інвесторів, які не дуже хочуть заморочуватись процесом самостійного інвестування або інвестування за допомогою персонального радника.

2) ETF с цільовим ризиком або розподілом активів /

Target allocation , target risk or "all in one" ETF

Це ETF, активи яких складаються із інших ETF (акції, облігації, навіть криптоактиви).

Структура активів певного фонду відповідає певному ступеню ризику або ризик профілю інвестора. Тому всі хто його купляють, мають однаковий портфель. Його ще називають ETF "гороскоп").

З таким "гороскопом" важкувато жити вічно), краще його поступово змінювати на більш консервативний в міру наближення дати цілі.

Я використовую свій "ETF - гороскоп" лише для порівняння результатів свого самостійного інвестування.

3) ETF з облігаціних драбин/

Bonds ladder ETF

Це мої улюблені іноземні інвестиційні скакуни на коротких дистанціях (до 10 років :).

Два світових провайдери BlackRock та Invesco дають досить широкий вибір bonds ladder ETF.

Активи цих ETF складаються із бондів з певними однорідними характеристиками:

- тип: казначейські, корпоративні, муніципальні або з високим ризиком

- строк погашення: певний рік

Такі фонди зазвичай використовують для складання портфелів на термін до 10 років (автівка, житло, освіта, вау подарунок на ДР і т.і.). Різні види облігацій мають різний ризик та дохідність тож з їх суміші можна будувати збалансовані по ризику та портфелі.

Додаю порівняння відносних переваг та недоліків всіх спецпризначенців у вигляді таблиці та відео етеру..

====

Кожни 2 місяця спільнота усвідомлених інвесторів обирає нови теми iPlan Talks для щотижневих ефірів.

Додаю спойлер тем до грудня та цін до жовтня)

Минулого тижня в прямому ефірі спільноти iPlan Talks розповідав про інвестиційні фонди "спеціального призначення". Резюмую:

1) Фонди цільового року виходу на пенсію/

Target retirement date funds

Це не ETF, а їх - предтечі, так звані взаємні фонди.

Вони створюються з назвами певних років виходу на пенсію, наприклад. Протягом свого існування керуюча компанія проводить управління активами фонду: робить йому ребаланс та змінює структуру активів фонду на менш консервативну (бо хто ж в зрілому віці хоче ризикувати :).

У порівнянні з альтернативами такі фонди мають фінансову ефективність (комісії, податки, фін.рез-т).

З іншого боку ці фонди зручні для пасивних інвесторів, які не дуже хочуть заморочуватись процесом самостійного інвестування або інвестування за допомогою персонального радника.

2) ETF с цільовим ризиком або розподілом активів /

Target allocation , target risk or "all in one" ETF

Це ETF, активи яких складаються із інших ETF (акції, облігації, навіть криптоактиви).

Структура активів певного фонду відповідає певному ступеню ризику або ризик профілю інвестора. Тому всі хто його купляють, мають однаковий портфель. Його ще називають ETF "гороскоп").

З таким "гороскопом" важкувато жити вічно), краще його поступово змінювати на більш консервативний в міру наближення дати цілі.

Я використовую свій "ETF - гороскоп" лише для порівняння результатів свого самостійного інвестування.

3) ETF з облігаціних драбин/

Bonds ladder ETF

Це мої улюблені іноземні інвестиційні скакуни на коротких дистанціях (до 10 років :).

Два світових провайдери BlackRock та Invesco дають досить широкий вибір bonds ladder ETF.

Активи цих ETF складаються із бондів з певними однорідними характеристиками:

- тип: казначейські, корпоративні, муніципальні або з високим ризиком

- строк погашення: певний рік

Такі фонди зазвичай використовують для складання портфелів на термін до 10 років (автівка, житло, освіта, вау подарунок на ДР і т.і.). Різні види облігацій мають різний ризик та дохідність тож з їх суміші можна будувати збалансовані по ризику та портфелі.

Додаю порівняння відносних переваг та недоліків всіх спецпризначенців у вигляді таблиці та відео етеру..

====

Кожни 2 місяця спільнота усвідомлених інвесторів обирає нови теми iPlan Talks для щотижневих ефірів.

Додаю спойлер тем до грудня та цін до жовтня)

{kind=link}

Дайджест тижня

Готуємо власні "контратаки" в періоди криз, щоб зараз ми захистили себе від поточних негативних факторів, а коли все буде ОК, ми отримали результат х2.

Тому, ділюся особистим фокусом уваги на цей тиждень.

💪Понеділок: щотижневий спецефір в спільноті усвідомлених інвесторів iPlan Talks. Ділимось думками про фінансові новини і Україні та світу. Стати учасником спільноти можна за 👉 посиланням.

💰Вівторок: черговий аукціон Мінфіну.

З огляду на минулі тенденції - держава робить фокус на валютних запозиченнях, бо поки є надходження міжнародних грантів. Але це негативно впливає на гривню, бо інструменти які можуть захищати її від 25%+ інфляції - відсутні. Звісно можна спробувати замовити через брокера купівлю ОВДП за тако. дохідністю на вторинному ринку, але прийдеться почекати охочих продати свої ,з дісконтом.

🎥Середа: Вебінар по інвестуванню в світовий фондовий ринок для команди відомої компані в сфері електронних розваг. Це вже третій з циклу, розробленого саме для них. Перелік можливих тем для Вашої команди можна глянути тут.

Також рекомендую переглянути цікавий прямий ефір про економіку для школярів від каналу Сімейний бюджет. Записатися.

📊Четвер: І знову щотижневий ефір, так їх 2 на щотижня, у спільноті iPlan Talks. Пн -спецефір, Чт- тематичний. Цього разу, Любомир Остапів розповість про макроекономічні сценарії на найближчі роки. Рекомендую приєднатись та послухати. Краше не зволікати, бо з 1го жовтня підписка на iPlan Talks подорожчає.

🙏П'ятниця: День Клієнтських кейсів.

Маю підбивати підсумки тижня, щоб розвантажити вихідні)

Поділиться, будь ласка, з нами своїми планами тижня та запитаннями в коментарях, а з друзями посиланням на канал Балади Економного Лицаря!

Готуємо власні "контратаки" в періоди криз, щоб зараз ми захистили себе від поточних негативних факторів, а коли все буде ОК, ми отримали результат х2.

Тому, ділюся особистим фокусом уваги на цей тиждень.

💪Понеділок: щотижневий спецефір в спільноті усвідомлених інвесторів iPlan Talks. Ділимось думками про фінансові новини і Україні та світу. Стати учасником спільноти можна за 👉 посиланням.

💰Вівторок: черговий аукціон Мінфіну.

З огляду на минулі тенденції - держава робить фокус на валютних запозиченнях, бо поки є надходження міжнародних грантів. Але це негативно впливає на гривню, бо інструменти які можуть захищати її від 25%+ інфляції - відсутні. Звісно можна спробувати замовити через брокера купівлю ОВДП за тако. дохідністю на вторинному ринку, але прийдеться почекати охочих продати свої ,з дісконтом.

🎥Середа: Вебінар по інвестуванню в світовий фондовий ринок для команди відомої компані в сфері електронних розваг. Це вже третій з циклу, розробленого саме для них. Перелік можливих тем для Вашої команди можна глянути тут.

Також рекомендую переглянути цікавий прямий ефір про економіку для школярів від каналу Сімейний бюджет. Записатися.

📊Четвер: І знову щотижневий ефір, так їх 2 на щотижня, у спільноті iPlan Talks. Пн -спецефір, Чт- тематичний. Цього разу, Любомир Остапів розповість про макроекономічні сценарії на найближчі роки. Рекомендую приєднатись та послухати. Краше не зволікати, бо з 1го жовтня підписка на iPlan Talks подорожчає.

🙏П'ятниця: День Клієнтських кейсів.

Маю підбивати підсумки тижня, щоб розвантажити вихідні)

Зазвичай готую Клієнтські кейси для своїх колег:Наприклад:🧐 на що робити фокус у фінансах протягом мінливого часу, коли все невідомо?На те що відомо: Резервний фонд, Фінансова свобода. Кроки, які роблять Вас міцнішим та мобільнішим: розкладання заощаджень по декільком фін. установам, валютам, інструментам, складання та тестування плану дій Ваших близьких у випадку кризових обставин, страхування від ризиків втрати працездатності або захворювання, отримання досвіду інвестування через Interactive Brokers😱 нічого не виходить, все складно( НБУ все обмежив( Інвестувати нема куди(НБУ дозволив перекази 30т грн в гривневих карток, 100т грн з валютних, 50т грн конвертувати на депозит. Тож 130 т грн з одного банку можна переказати. Таких банків щонайменше 3-4: Моно, Укргазбанк, АБанк, Приват.Інвестувати є куди! Ось наш аналіз. Але спочатку потрібно скласти план (цінності - цілі) , виміряти прийнятний ризик, а вже потім обирати інструменти.Записав коротке відео, про те як це робити.Поділиться, будь ласка, з нами своїми планами тижня та запитаннями в коментарях, а з друзями посиланням на канал Балади Економного Лицаря!

{kind=link}

Іпотека в країнах ЄС для українців

Минулої суботи, Ульяна Гринчевська, планерка iPlan.ua провела прямий ефір про іпотеку в країнах ЄС для українців в спільноті усвідомлених інвесторів iPlan Talks.

На мою думку

- в довійськовий період невисокої інфляції ставки на іпотеку за кордоном були помірні, тому витрати на оренду житла були більшими ніж щомісячний платіж за іпотекою

- період високої інфляції зачепив країни Європи також. Відповідно зараз спостерігаються одні з найвищих відсоткових ставок на іпотеку, наприклад у 2020 р. відсоткова ставка на іпотеку в Польщі була в межах 3-4%, а зараз - 8-9% річних.

- варто звернути увагу на зростання цін на нерухомість у Європі. Наприклад, порівняно з 2010 р. ціна збільшилася на 42%.

- багато українців в умовах війни розглядають довгострокове перебування за кордоном.

- зараз можливо не найкращий час для оформлення іпотеки, так ставка зросла на декілька пунктів. Хіба, що іпотека в ЄС входить у ваш фінансовий план та ви готові ризикувати в очікуванні майбутьного зменшення іпотечних % ставок.

Резюме ефіру:

🔹 В які країни Європи найбільше мігрують українці?

Найбільше українців в Європі в таких країнах, як Польща (~5 млн.); Чехія (~ 570 тис.); Італія (~234 тис.); Німеччина (~120 тис.); Іспанія (~100 тис.).

🔹Темпи зростання цін

За період з 2010 року по четвертий квартал 2021 року орендна плата зросла на 16%, а ціни на житло – на 42%.

🔹Розмір іпотечних % ставок

Відсоткові ставки за іпотечними кредитами в окремих країнах станом на березень 2022 року: Латвія - 4,91%; Польща - 4,8%; Чехія - 2,45%; Німеччина - 1,65%; Італія - 1,59%; Франція - 1,14%.

🔹Приклад

Відсоткова ставка на іпотеку в Польщі залежить від Wibor - це показник для регулювання кредитів між комерційними банками, встановлюється Радою з монетарної політики. Чим більший Wibor - тим більша ставка за кредитом. Починаючи з 2015 р. по кінець 2021 р. дана ставка Wibor коливалася в межах 1,8-2%%, а станом на вересень 2022 р. ставка Wibor знаходилася в межах 7,2-7,4%%.

🔹Де взяти іпотеку?

Банки, які видають іпотеку в Польщі українцям: Alior Bank; BPS банк; BNP Paribas; Credit Agricole; ING Bank Slaski; Міленіум Банк; Pekao; PKO BP.

🔹Перелік документів для оформлення іпотеки:

- закордонний паспорт;

- карту постійного проживання в Польщі або карту тимчасового перебування мінімум на 12 місяців. У другому випадку терміни надання кредиту будуть відповідати терміну її дії;

- свідоцтво про сплату податків;

- довідку про зарплату;

- довідка про несудимість;

- польський рапорт ВІК, довідка про виплату РІТ та історію руху коштів на банківському рахунку претендента;

- попередній договір із забудовником (девелопером) чи з продавцем нерухомості;

- дозвіл від Міністерства внутрішніх справ Польщі на купівлю нерухомості в разі купівлі будинку або земельної ділянки іноземцем, який прожив в країні не менш ніж п'ять років. Потрібен також дозвіл на придбання будь-якої нерухомості, яка розміщена в прикордонній зоні.

🔹 Основні умови оформлення іпотеки у Франції:

Валюта кредиту - Euro

Сума кредиту - 50% - 60% від вартості об'єкта; рідко - 70%

Термін іпотеки - 5 - 25 років

Відсоткова ставка по кредиту - 1,1 % - 2 %

Вік позичальника - від 21 р. до 75 р.

Чи є можливість достроково сплатити кредит? - Так, але є штраф за дострокове погашення до 3% від суми боргу.

🔹Більше шансів отримати іпотеку у Франції мають;

- ті, хто працює у міжнародній компанії та має високу зарплату;

- має стабільний та легальний високий дохід з інших джерел;

- справно сплачує податки;

- має якісний об'єкт нерухомості в іншій країні.

Переглянути запис цього та інших 65+ корисних ефірів та наближати нашу перемогу можна долучившись до спільноти 👉 через бота, або звернувшись до @vahanova.

Напишіть, будь ласка, в коментарях якому з 2х варіантів Ви б надали перевагу та чому :

1 - іпотека в ЄС під 1-8% , де ціни на житло значно більше ніж у нас, але інфляція та девальвація валюти значно менше

2- іпотека в Україні під 5-7-9%

Минулої суботи, Ульяна Гринчевська, планерка iPlan.ua провела прямий ефір про іпотеку в країнах ЄС для українців в спільноті усвідомлених інвесторів iPlan Talks.

На мою думку

- в довійськовий період невисокої інфляції ставки на іпотеку за кордоном були помірні, тому витрати на оренду житла були більшими ніж щомісячний платіж за іпотекою

- період високої інфляції зачепив країни Європи також. Відповідно зараз спостерігаються одні з найвищих відсоткових ставок на іпотеку, наприклад у 2020 р. відсоткова ставка на іпотеку в Польщі була в межах 3-4%, а зараз - 8-9% річних.

- варто звернути увагу на зростання цін на нерухомість у Європі. Наприклад, порівняно з 2010 р. ціна збільшилася на 42%.

- багато українців в умовах війни розглядають довгострокове перебування за кордоном.

- зараз можливо не найкращий час для оформлення іпотеки, так ставка зросла на декілька пунктів. Хіба, що іпотека в ЄС входить у ваш фінансовий план та ви готові ризикувати в очікуванні майбутьного зменшення іпотечних % ставок.

Резюме ефіру:

🔹 В які країни Європи найбільше мігрують українці?

Найбільше українців в Європі в таких країнах, як Польща (~5 млн.); Чехія (~ 570 тис.); Італія (~234 тис.); Німеччина (~120 тис.); Іспанія (~100 тис.).

🔹Темпи зростання цін

За період з 2010 року по четвертий квартал 2021 року орендна плата зросла на 16%, а ціни на житло – на 42%.

🔹Розмір іпотечних % ставок

Відсоткові ставки за іпотечними кредитами в окремих країнах станом на березень 2022 року: Латвія - 4,91%; Польща - 4,8%; Чехія - 2,45%; Німеччина - 1,65%; Італія - 1,59%; Франція - 1,14%.

🔹Приклад

Відсоткова ставка на іпотеку в Польщі залежить від Wibor - це показник для регулювання кредитів між комерційними банками, встановлюється Радою з монетарної політики. Чим більший Wibor - тим більша ставка за кредитом. Починаючи з 2015 р. по кінець 2021 р. дана ставка Wibor коливалася в межах 1,8-2%%, а станом на вересень 2022 р. ставка Wibor знаходилася в межах 7,2-7,4%%.

🔹Де взяти іпотеку?

Банки, які видають іпотеку в Польщі українцям: Alior Bank; BPS банк; BNP Paribas; Credit Agricole; ING Bank Slaski; Міленіум Банк; Pekao; PKO BP.

🔹Перелік документів для оформлення іпотеки:

- закордонний паспорт;

- карту постійного проживання в Польщі або карту тимчасового перебування мінімум на 12 місяців. У другому випадку терміни надання кредиту будуть відповідати терміну її дії;

- свідоцтво про сплату податків;

- довідку про зарплату;

- довідка про несудимість;

- польський рапорт ВІК, довідка про виплату РІТ та історію руху коштів на банківському рахунку претендента;

- попередній договір із забудовником (девелопером) чи з продавцем нерухомості;

- дозвіл від Міністерства внутрішніх справ Польщі на купівлю нерухомості в разі купівлі будинку або земельної ділянки іноземцем, який прожив в країні не менш ніж п'ять років. Потрібен також дозвіл на придбання будь-якої нерухомості, яка розміщена в прикордонній зоні.

🔹 Основні умови оформлення іпотеки у Франції:

Валюта кредиту - Euro

Сума кредиту - 50% - 60% від вартості об'єкта; рідко - 70%

Термін іпотеки - 5 - 25 років

Відсоткова ставка по кредиту - 1,1 % - 2 %

Вік позичальника - від 21 р. до 75 р.

Чи є можливість достроково сплатити кредит? - Так, але є штраф за дострокове погашення до 3% від суми боргу.

🔹Більше шансів отримати іпотеку у Франції мають;

- ті, хто працює у міжнародній компанії та має високу зарплату;

- має стабільний та легальний високий дохід з інших джерел;

- справно сплачує податки;

- має якісний об'єкт нерухомості в іншій країні.

Переглянути запис цього та інших 65+ корисних ефірів та наближати нашу перемогу можна долучившись до спільноти 👉 через бота, або звернувшись до @vahanova.

Напишіть, будь ласка, в коментарях якому з 2х варіантів Ви б надали перевагу та чому :

1 - іпотека в ЄС під 1-8% , де ціни на житло значно більше ніж у нас, але інфляція та девальвація валюти значно менше

2- іпотека в Україні під 5-7-9%

{kind=link}

Про рай та пекло для інвестора

Спойлер - їх ми робиме собі самі.

Є відома притча про дзен буддистського монаха та самурая, який шукав відповідь що таке рай та пекло.

Адаптую її до поширених запитань Клієнтів щодо інвестицій)

- "коридор до пекла", намагання вгадати найкращу точку входу в ринок

- "пекло ", це відчуття зради своєї фінансової свободи + довічна фіксація збитків + доплата податку на курсові різниці і все це - після продажу свого портфеля на фоні настрою "все пропало" та падаючому ринку.

- "коридор до раю" - регулярне інвестування (DCA) згідно зі своєю стратегією (фонди широких індексів ринку)

- "рай", це відчуття обізнаної стриманості від створення собі "пекла" та досягнення своїх фінансових цілей через належні коридори)

Бажаю Вам гарних вихідних, збалансованих раціональних рішень та емоційних станів після них)

Той , хто 1ший/ ша назве в коментарях до посту країну та місто цього місця для медитації - отримає подарунок з моїм автографом.

Спойлер - їх ми робиме собі самі.

Є відома притча про дзен буддистського монаха та самурая, який шукав відповідь що таке рай та пекло.

Адаптую її до поширених запитань Клієнтів щодо інвестицій)

- "коридор до пекла", намагання вгадати найкращу точку входу в ринок

- "пекло ", це відчуття зради своєї фінансової свободи + довічна фіксація збитків + доплата податку на курсові різниці і все це - після продажу свого портфеля на фоні настрою "все пропало" та падаючому ринку.

- "коридор до раю" - регулярне інвестування (DCA) згідно зі своєю стратегією (фонди широких індексів ринку)

- "рай", це відчуття обізнаної стриманості від створення собі "пекла" та досягнення своїх фінансових цілей через належні коридори)

Бажаю Вам гарних вихідних, збалансованих раціональних рішень та емоційних станів після них)

Той , хто 1ший/ ша назве в коментарях до посту країну та місто цього місця для медитації - отримає подарунок з моїм автографом.

{kind=link}

Дайджест тижня

Хотів як цікавише, та вийшло задовге.

Тому додаю уважним читачам повний текст дайджесту, а "торопижкам" - спойлер)

1) "Приват банк. Беремо і робимо"

Банк обмежив видачу валютних вкладів в сумі 1к евро або доларів на день.

2) Мінфін продовжує класти "службу таксі" * на ринок ОВДП

Учора в 2 рази перенижено антирекорд минулого тижня - залучено 717 млн грн .

3) "Як ви мене достали! З усією повагою, Ваш НБУ"

Тому НБУ планує відкрити свій "загашник" ОВДП та розпочати їх розпродаж.

4)"Ваші аналізи" не радують

Пошукайте свій банк в цьому переліку.

5) Переказ гривні за кордон додано в українські національні види спорту

Так, це жарт, але сумний

Цього понеділка ми поговорили в спільноті iPlan Talks про поточний стан ландшафту платіжок. Резюме додаю.

Цей дайджест не про все пропало, а про чергову зміну фінансового ландшафту:

- ризиків стає більше, тож й можливості заробити буде більше.

- головне - не ставити "все на червоне", а вірно розподілити відповідно до Вашої жаги до ризику та цілей для яких Вам знадобляться Ваші проінвестовані заощадження.

Хотів як цікавише, та вийшло задовге.

Тому додаю уважним читачам повний текст дайджесту, а "торопижкам" - спойлер)

1) "Приват банк. Беремо і робимо"

Банк обмежив видачу валютних вкладів в сумі 1к евро або доларів на день.

2) Мінфін продовжує класти "службу таксі" * на ринок ОВДП

Учора в 2 рази перенижено антирекорд минулого тижня - залучено 717 млн грн .

3) "Як ви мене достали! З усією повагою, Ваш НБУ"

Тому НБУ планує відкрити свій "загашник" ОВДП та розпочати їх розпродаж.

4)"Ваші аналізи" не радують

Пошукайте свій банк в цьому переліку.

5) Переказ гривні за кордон додано в українські національні види спорту

Так, це жарт, але сумний

Цього понеділка ми поговорили в спільноті iPlan Talks про поточний стан ландшафту платіжок. Резюме додаю.

Цей дайджест не про все пропало, а про чергову зміну фінансового ландшафту:

- ризиків стає більше, тож й можливості заробити буде більше.

- головне - не ставити "все на червоне", а вірно розподілити відповідно до Вашої жаги до ризику та цілей для яких Вам знадобляться Ваші проінвестовані заощадження.

P.S. Якщо відгадаєте звідки фото (місто, заклад), поділюся з Вами записом ефіру з п.5){kind=link}

Чи доцільно себе страхувати в часи війни?

Суто моя думка - так, але за певних обставин.

💊 Медичне страхування

▫️ ваш вік 30+ (чоловіки), 40+ (жінки)

▫️ є ризик загострення хронічних захворювань

▫️ ви не орієнтуєтесь в медичному ландшафті

▫️ ви не хочете ризикувати своїм резервним фондом

Доцільно розглядати такі компанії:

❗ дорожче, якісніше: ARX, Uniqa, Метлайф

❕ дешевше, норм: ІНГО, Провідна, Альфа

❤️ Страхування від критичних захворювань

▫️ ви не дуже довіряєте вітчизняній медицині

▫️ в сімейній історії були сумні кейси (серце, онко)

▫️ ви хочете отримати ефективне лікування

▫️ ви не хочете ризикувати своїм капіталом на його оплату

❗ ARX, Метлайф

❕ ІНГО, ТАС Лайф, Альфа

👨👩👦 Страхування життя та працездатності

▫️ ви головне джерело доходів сім'ї

▫️ ви хочете забезпечити відновлення працездатності

▫️ ви не хочете ризикувати своїм капіталом на його оплату

▫️ у вас мало капіталу, а "якщо що" подбати про близьких треба

❗ARX, Uniqa, Metlife

❕ТАС Лайф

⚔️Страхування життя від воєнних ризиків

▫️ шкода здоров'ю та життю внаслідок війни є виключенням зі страхових договорів

▫️ вперше на ринку компанія ARX зробила продукт страхування життя та здоров'я в умовах війни Бронезахист.

▫️ виключення з "бронезахисту": активна участь в військових діях, ядерний вибух, перебування в районах військових дій або окупації та т.д.

💡Важливо

▫️ якщо Ваша компанія надає Вам деякі види страхування з вищенаведених, то моя думка : краще беріть + перші 1-3 місяці ви можете придбати страховку для інших членів своєї родини зі знижкою, яку не мають Клієнти "з вулиці"

▫️ "згорів сарай, горі й хата" - невдалий критерій для оцінки ризиків навіть в таких умовах. На жаль, війна не сприяє покращенню здоров'я, тож тут краще бути ПРОактивним, ніж РЕактивним.

▫️ мої критерії відбору ❗компаній, це: іноземний капітал + є в топ-5 рейтингу з відповідного страхування не лише по отриманню платежів, а й по виплатах Клієнтам

▫️ уважно читайте договір страхування скрізь, особливо виключення зі страхових випадків та порядок подання заяви про страховий випадок.

🎯Якщо вважаєте пост корисним, поділиться ним з близьким та друзями + підписуйтесь на Балади Лицаря.

🤓І знову вікторина

Ті, хто більш детальніше вгадають якими видами страхування та компаніями я зараз користуюсь, отримають в подарунок запис мого вебінару по страхуванню для спільноти iPlan Talks.

Одна підказка на фотці. Але я люблю диверсифікацію не лише в інвестиціях, а й в захисті від ризиків😀

Суто моя думка - так, але за певних обставин.

💊 Медичне страхування

▫️ ваш вік 30+ (чоловіки), 40+ (жінки)

▫️ є ризик загострення хронічних захворювань

▫️ ви не орієнтуєтесь в медичному ландшафті

▫️ ви не хочете ризикувати своїм резервним фондом

Доцільно розглядати такі компанії:

❗ дорожче, якісніше: ARX, Uniqa, Метлайф

❕ дешевше, норм: ІНГО, Провідна, Альфа

❤️ Страхування від критичних захворювань

▫️ ви не дуже довіряєте вітчизняній медицині

▫️ в сімейній історії були сумні кейси (серце, онко)

▫️ ви хочете отримати ефективне лікування

▫️ ви не хочете ризикувати своїм капіталом на його оплату

❗ ARX, Метлайф

❕ ІНГО, ТАС Лайф, Альфа

👨👩👦 Страхування життя та працездатності

▫️ ви головне джерело доходів сім'ї

▫️ ви хочете забезпечити відновлення працездатності

▫️ ви не хочете ризикувати своїм капіталом на його оплату

▫️ у вас мало капіталу, а "якщо що" подбати про близьких треба

❗ARX, Uniqa, Metlife

❕ТАС Лайф

⚔️Страхування життя від воєнних ризиків

▫️ шкода здоров'ю та життю внаслідок війни є виключенням зі страхових договорів

▫️ вперше на ринку компанія ARX зробила продукт страхування життя та здоров'я в умовах війни Бронезахист.

▫️ виключення з "бронезахисту": активна участь в військових діях, ядерний вибух, перебування в районах військових дій або окупації та т.д.

💡Важливо

▫️ якщо Ваша компанія надає Вам деякі види страхування з вищенаведених, то моя думка : краще беріть + перші 1-3 місяці ви можете придбати страховку для інших членів своєї родини зі знижкою, яку не мають Клієнти "з вулиці"

▫️ "згорів сарай, горі й хата" - невдалий критерій для оцінки ризиків навіть в таких умовах. На жаль, війна не сприяє покращенню здоров'я, тож тут краще бути ПРОактивним, ніж РЕактивним.

▫️ мої критерії відбору ❗компаній, це: іноземний капітал + є в топ-5 рейтингу з відповідного страхування не лише по отриманню платежів, а й по виплатах Клієнтам

▫️ уважно читайте договір страхування скрізь, особливо виключення зі страхових випадків та порядок подання заяви про страховий випадок.

🎯Якщо вважаєте пост корисним, поділиться ним з близьким та друзями + підписуйтесь на Балади Лицаря.

🤓І знову вікторина

Ті, хто більш детальніше вгадають якими видами страхування та компаніями я зараз користуюсь, отримають в подарунок запис мого вебінару по страхуванню для спільноти iPlan Talks.

Одна підказка на фотці. Але я люблю диверсифікацію не лише в інвестиціях, а й в захисті від ризиків😀

{kind=link}

Не про фінанси

Думати завжди про гроші, не лише шкідливо, а ментально недиверсіфковано та не сприяє особистому розвитку)

Подорожі, збагачення художніх та гастрономічних вкусів, поглиблення знання української історії та пошук прихованих підказок в улюблених фільмах, ось чим займався Економний Лицар на вихідних.

🚍 Подорожі

Відвідав прикордоний Могілев - Подільский, дивне, хоча й мовчазне (дуже мало людей на вудицях) місто на березі стрімкої річки Дністер.

Місто засновано Іеремією Могилою, дядьком Петра Могили. Дізнався про те, що культура, історія Молдови та України дуже повязана через родину Могили.

🥨Смаки

Скоштував смаколики молдавської кухні та віноделія: вертуни, мамалига із купою заправок, піно блан. Відпочів трохи в чудовому парку.

✂️ Мистецтво

Дізнався про мистецтво витинанки. Як місцеві ентузіасти відновлюють його в аматорських центрах, але на світовому рівні.

⛰️ Краєвіди

Заліз на гору, щоб глянути на долину Дністра та сусідку - красуню Молдову. Зайшов до скельного монастира з видами не гірше Святогірська.

🎥Пошук нових сенсів

Готуючись до випуску 2ої частини, переглянув 1шу частину Аватара. Знайшов для себе багато схожого на те, що відбувається зараз у нас. Від спільного символизму: жовто-блакиті в кольору захисників та зброї, нашого тризуба та священого дерева Эя, до віданності Наві та українців своєї землі та історії.

Ми переможемо по любе: не стрілами - хаймарсами, не драконами - дронами та літаками, а нашим духом, який заряджає увесь світ!

Думати завжди про гроші, не лише шкідливо, а ментально недиверсіфковано та не сприяє особистому розвитку)

Подорожі, збагачення художніх та гастрономічних вкусів, поглиблення знання української історії та пошук прихованих підказок в улюблених фільмах, ось чим займався Економний Лицар на вихідних.

🚍 Подорожі

Відвідав прикордоний Могілев - Подільский, дивне, хоча й мовчазне (дуже мало людей на вудицях) місто на березі стрімкої річки Дністер.

Місто засновано Іеремією Могилою, дядьком Петра Могили. Дізнався про те, що культура, історія Молдови та України дуже повязана через родину Могили.

🥨Смаки

Скоштував смаколики молдавської кухні та віноделія: вертуни, мамалига із купою заправок, піно блан. Відпочів трохи в чудовому парку.

✂️ Мистецтво

Дізнався про мистецтво витинанки. Як місцеві ентузіасти відновлюють його в аматорських центрах, але на світовому рівні.

⛰️ Краєвіди

Заліз на гору, щоб глянути на долину Дністра та сусідку - красуню Молдову. Зайшов до скельного монастира з видами не гірше Святогірська.

🎥Пошук нових сенсів

Готуючись до випуску 2ої частини, переглянув 1шу частину Аватара. Знайшов для себе багато схожого на те, що відбувається зараз у нас. Від спільного символизму: жовто-блакиті в кольору захисників та зброї, нашого тризуба та священого дерева Эя, до віданності Наві та українців своєї землі та історії.

Ми переможемо по любе: не стрілами - хаймарсами, не драконами - дронами та літаками, а нашим духом, який заряджає увесь світ!

{kind=link}

Про фінанси для захисників

Наші захисники перебуваючи на фронті дбають про всіх нас, тому і ми маємо подбати про них. Так донати це добре, ми в iPlan Talks це робимо та корисні поради не менш важливі.

Ділюся тим, що на мою думку буде максимально просто втілити в життя, як нашим захисникам, так і їх близьким та родичам. Для розрахунків даю працюючі таблиці, для прикладів - навчальні відео.

===

Ми всі сподіваємось, що війна не буде тривати довго.

Але грошове забезпечення, яке отримують військові пов'язано саме з нею, тому треба подбати про раціональне використання цих грошей вже зараз.

1) Плануйте фінанси = "цільтеся"

Планувати можна навіть на війни, головне робити це для важливих речей. Щонайменш дві речі саме для Вас у фінансах є суперважливими:

🔹 Фінансовий "сухпай"

Це запас грошей на випадок обставин, які можуть відбутися будь коли:

- здолання військової шкоди майні / здоров'ю, які будуть відшкодовані державою із затримкою

- на час поступового переходу до мирного життся (пошук роботи, перенавчання)

🔹 Фінансовий "мобрезерв"

Це гроші на краще майбутнє: освіта дітей, новий дах на будинку та нарешті "високоточна далекобійна зброя" - фінансова свобода. Це можливість покривати свої потреби в грошах не коштом зарплати, а - доходів від капіталу.

Пропоную, вже сьогодні порахувати скільки потрібно грошей для Вашої фінансової свободи.

2) Рахуйте гроші = "змащуйте зброю"

Краще навчитись рахувати зараз, щоб зрозуміти скільки ви витрачаєте та раніше почати заощаджувати. На війні та фінансах, три речі покращують Ваші шанси на перемогу:

- досвід = навички

- зброя = капітал

- час.

Розумію, що не завжди виплати приходять вчасно, багато грошей йде на матеріальне самозабезпечення.

Але якщо рахувати ці потреби, то далі їх буде планувати легше. Якщо цього не робити, то є ризик витрачати грошей більше ніж Ви маєте (залізати в борги).

Приклад таблиці як вести особистий бюджет.

Якщо ви користувач Монобанку, то він за Вас вже пів діла зробив)

3) Заощаджуйте та інвестуйте = "стріляйте"

🔹"Ніколи не залишай зброю"

Заощаджуйте щонайменш 10% з кожної виплати.

Якщо вдається більше, ви супер крутий - робить це!

Я поки що не бачив нікого, кому не вистачило 90% його грошей)

🔹 "Калібр набоїв та зброї має збігатися"

Заощаджуйте в тій валюті, в якій ви спланували свої цілі.

Якщо цього не робити, може "заклінити затвор" - втратите частку грошей на перепаду курсів.

🔹"Чим далі ціль, тим довше ствол"

Війна негативно вплинула на нашу економіку та гривню. Тому для довгострокових цілей, краще обирати іноземну валюту. На горізонті 10+ років вона захищає Ваші заощадження від знецінення краще.

4) "Збройний арсенал" інвестиційних інструментів

🔹Для "сухпайка"

Короткострокові (1 місяць) депозити банків, "банка" від Монобанка - улюблений інструмент волонтерів). Щоб дістати "сухпай" ви маєте розірвати "пакування" (депозит). Саме так, інакше гроші улетять на інші нагальні потреби, а це Ваш НЗ.

🔹Для "мобрезерву"

Довгострокові депозити в валюті, ОВДП.

Валюту можна купити відкривши дистанційно валютний депозит за гривні через банки (Приватбанк , Монобанк).

Як купити ОВДП через Монобанк.

Знайомі в ЗСУ казали: "Краще запилі відос, ніж пост". Але зробив те, що краще вмію + досипав трохи корисних відео від iPlan.ua. Якщо ж таке потрібне відео - пишіть, щось придумаю)

Якщо допис корисний, перешліть його своїм знайомим в ЗСУ та напишіть мені, про що це варто ним розповісти.

Підписатись на Балади Економного Лицаря.

Наші захисники перебуваючи на фронті дбають про всіх нас, тому і ми маємо подбати про них. Так донати це добре, ми в iPlan Talks це робимо та корисні поради не менш важливі.

Ділюся тим, що на мою думку буде максимально просто втілити в життя, як нашим захисникам, так і їх близьким та родичам. Для розрахунків даю працюючі таблиці, для прикладів - навчальні відео.

===

Ми всі сподіваємось, що війна не буде тривати довго.

Але грошове забезпечення, яке отримують військові пов'язано саме з нею, тому треба подбати про раціональне використання цих грошей вже зараз.

1) Плануйте фінанси = "цільтеся"

Планувати можна навіть на війни, головне робити це для важливих речей. Щонайменш дві речі саме для Вас у фінансах є суперважливими:

🔹 Фінансовий "сухпай"

Це запас грошей на випадок обставин, які можуть відбутися будь коли:

- здолання військової шкоди майні / здоров'ю, які будуть відшкодовані державою із затримкою

- на час поступового переходу до мирного життся (пошук роботи, перенавчання)

🔹 Фінансовий "мобрезерв"

Це гроші на краще майбутнє: освіта дітей, новий дах на будинку та нарешті "високоточна далекобійна зброя" - фінансова свобода. Це можливість покривати свої потреби в грошах не коштом зарплати, а - доходів від капіталу.

Пропоную, вже сьогодні порахувати скільки потрібно грошей для Вашої фінансової свободи.

2) Рахуйте гроші = "змащуйте зброю"

Краще навчитись рахувати зараз, щоб зрозуміти скільки ви витрачаєте та раніше почати заощаджувати. На війні та фінансах, три речі покращують Ваші шанси на перемогу:

- досвід = навички

- зброя = капітал

- час.

Розумію, що не завжди виплати приходять вчасно, багато грошей йде на матеріальне самозабезпечення.

Але якщо рахувати ці потреби, то далі їх буде планувати легше. Якщо цього не робити, то є ризик витрачати грошей більше ніж Ви маєте (залізати в борги).

Приклад таблиці як вести особистий бюджет.

Якщо ви користувач Монобанку, то він за Вас вже пів діла зробив)

3) Заощаджуйте та інвестуйте = "стріляйте"

🔹"Ніколи не залишай зброю"

Заощаджуйте щонайменш 10% з кожної виплати.

Якщо вдається більше, ви супер крутий - робить це!

Я поки що не бачив нікого, кому не вистачило 90% його грошей)

🔹 "Калібр набоїв та зброї має збігатися"

Заощаджуйте в тій валюті, в якій ви спланували свої цілі.

Якщо цього не робити, може "заклінити затвор" - втратите частку грошей на перепаду курсів.

🔹"Чим далі ціль, тим довше ствол"

Війна негативно вплинула на нашу економіку та гривню. Тому для довгострокових цілей, краще обирати іноземну валюту. На горізонті 10+ років вона захищає Ваші заощадження від знецінення краще.

4) "Збройний арсенал" інвестиційних інструментів

🔹Для "сухпайка"

Короткострокові (1 місяць) депозити банків, "банка" від Монобанка - улюблений інструмент волонтерів). Щоб дістати "сухпай" ви маєте розірвати "пакування" (депозит). Саме так, інакше гроші улетять на інші нагальні потреби, а це Ваш НЗ.

🔹Для "мобрезерву"

Довгострокові депозити в валюті, ОВДП.

Валюту можна купити відкривши дистанційно валютний депозит за гривні через банки (Приватбанк , Монобанк).

Як купити ОВДП через Монобанк.

Знайомі в ЗСУ казали: "Краще запилі відос, ніж пост". Але зробив те, що краще вмію + досипав трохи корисних відео від iPlan.ua. Якщо ж таке потрібне відео - пишіть, щось придумаю)

Якщо допис корисний, перешліть його своїм знайомим в ЗСУ та напишіть мені, про що це варто ним розповісти.

Підписатись на Балади Економного Лицаря.

{kind=link}

Дайджест новин тижня

Як трамвай без рейок, так і я без дайджесту.

Не можу)

Тому, вйо до новин!

✅КуDOU інвестувати?

Учора на порталі DOU вийшло велике спільне інтерв'ю Лицаря та Любомира Остапіва, автора Ютуб каналу Сімейний бюджет та мого партнера в iPlan.ua.

Говорили про інвестиційні інструменти, можливі сценарії та типові прикладі для українських інвесторів.

Рекомендую взяти чаю, смаколики та почитати його.

✅"Пішла вода в хату?"

Мінфін черговий раз схибив на аукціоні ОВДП.

Моя гіпотеза, що НБУ таки готує вторгнення на вторинний ринок ОВДП зі своїми запасами, кріпне!

- покупці: спочатку - банки, а вже потім і ми

- цільова дохідність 20-25% річних

- строк погашення 2033-2052

- у інвестора буде право (опціон) дострокового продажу ОВДП

Деталі

✅А що якщо?

Згідно з правилом 72, 20% річних буде подвоювати Ваш капітал кожні 3,5 роки, або не буде, бо у нас ще йде війна. Тому перед прийняттям рішення краще робити аналіз ризиків та альтернатив.

Наприклад, порівняти очікувану дохідність гривні під 20% та долара під 3.5% при поточному курсі 42, то можна дізнатись, що при курсі 137 грн/долар у 2030 році ці 2 варіанти дадуть однаковий результат в доларах.

✅"Мені 20% мало"

Якщо у Вас э зайві $20к, розгляньте інвестування в українські євробонди. Дохідність від 40% до 150% (це вже моя розробка:) річних у валюті. Чому зайві? По-перше, ми воюємо, по-друге, Мінфін оголосив канікули на 2 роки по їх погашенню. І на мою думку, це будуть не останні канікули. по - третє: який ризик - така дохідність.

✅"Хлопці, нумо жити дружно!"

НБУ , українські банки та деякі платіжні системи (у т.ч. Wise) домовились про зменшення тарифів на переказ грошей👉 в 👈Україну.

По фіналу робили фотку та ... пляшка в кадр не потрапила)

✅Стан національного інвестиційного ландшафту

Рекомендую переглянути резюме ефіру на цю тему. деякі інструменти я вже описав вище.

Двічі на тиждень ми обговорюємо в прямому ефірі спільноті iPlan Talks найактуальніші теми для українського інвестора.

З 1 жовтня ціна підписки iPlan Talks для нових учасників суттєво зросте. Тож, якщо розглядаєте для себе варіант як зекономити, то рекомендую:

- додатково зекономити 20% щороку протягом 2 років, придбавши річну підписку

- зафіксувати собі поточну ціну на 12 місяців, придбавши щомісячну підписку

Підписатись на Балади Лицаря

Придбати підписку через бота iPlan Talks

Як трамвай без рейок, так і я без дайджесту.

Не можу)

Тому, вйо до новин!

✅КуDOU інвестувати?

Учора на порталі DOU вийшло велике спільне інтерв'ю Лицаря та Любомира Остапіва, автора Ютуб каналу Сімейний бюджет та мого партнера в iPlan.ua.

Говорили про інвестиційні інструменти, можливі сценарії та типові прикладі для українських інвесторів.

Рекомендую взяти чаю, смаколики та почитати його.

✅"Пішла вода в хату?"

Мінфін черговий раз схибив на аукціоні ОВДП.

Моя гіпотеза, що НБУ таки готує вторгнення на вторинний ринок ОВДП зі своїми запасами, кріпне!

- покупці: спочатку - банки, а вже потім і ми

- цільова дохідність 20-25% річних

- строк погашення 2033-2052

- у інвестора буде право (опціон) дострокового продажу ОВДП

Деталі

✅А що якщо?

Згідно з правилом 72, 20% річних буде подвоювати Ваш капітал кожні 3,5 роки, або не буде, бо у нас ще йде війна. Тому перед прийняттям рішення краще робити аналіз ризиків та альтернатив.

Наприклад, порівняти очікувану дохідність гривні під 20% та долара під 3.5% при поточному курсі 42, то можна дізнатись, що при курсі 137 грн/долар у 2030 році ці 2 варіанти дадуть однаковий результат в доларах.

✅"Мені 20% мало"

Якщо у Вас э зайві $20к, розгляньте інвестування в українські євробонди. Дохідність від 40% до 150% (це вже моя розробка:) річних у валюті. Чому зайві? По-перше, ми воюємо, по-друге, Мінфін оголосив канікули на 2 роки по їх погашенню. І на мою думку, це будуть не останні канікули. по - третє: який ризик - така дохідність.

✅"Хлопці, нумо жити дружно!"

НБУ , українські банки та деякі платіжні системи (у т.ч. Wise) домовились про зменшення тарифів на переказ грошей👉 в 👈Україну.

По фіналу робили фотку та ... пляшка в кадр не потрапила)

✅Стан національного інвестиційного ландшафту

Рекомендую переглянути резюме ефіру на цю тему. деякі інструменти я вже описав вище.

Двічі на тиждень ми обговорюємо в прямому ефірі спільноті iPlan Talks найактуальніші теми для українського інвестора.

З 1 жовтня ціна підписки iPlan Talks для нових учасників суттєво зросте. Тож, якщо розглядаєте для себе варіант як зекономити, то рекомендую:

- додатково зекономити 20% щороку протягом 2 років, придбавши річну підписку

- зафіксувати собі поточну ціну на 12 місяців, придбавши щомісячну підписку

Підписатись на Балади Лицаря

Придбати підписку через бота iPlan Talks

{kind=link}

Я б додав ще про діючий ліміт на зняття готівки за кордоном з гривневих карток (12.5 т грн на тиждень).

Якщо у Вас є там родичи та Ваші картки)

Якщо у Вас є там родичи та Ваші картки)

Forwarded from Гроші працюють 🇺🇦 (dengirabotayutbot)

🔴 Гривневі перекази на Wise - прощавайте!

🔹Національний банк з 5 жовтня повертає заборону на Р2Р-перекази з гривневих платіжних карток українських банків на картки іноземних банків.

🔹Також громадяни можуть переказувати кошти між гривневими платіжними картками українських банків, незалежно від країни фактичного перебування клієнта.

🔹Крім того, зберігатиметься дозвіл на Р2Р-перекази з валютних платіжних карток українських банків на картки іноземних банків у межах щомісячного ліміту в розмірі 100 тис. грн (в еквіваленті), який є спільним для цих операцій та для операцій, що належать до "quasi cash".

🔹НБУ збільшив із 50 тис. грн до 100 тис. грн (в еквіваленті) щомісячний ліміт на купівлю громадянами безготівкової іноземної валюти з подальшим розміщенням на безвідкличний депозит від трьох місяців.

🔴 Тобто поповнювати рахунок Interactive Brokers з гривневих карток можна лише через прокладку у вигляді 3-місячного депозиту.

👉 Джерело від НБУ

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔹Національний банк з 5 жовтня повертає заборону на Р2Р-перекази з гривневих платіжних карток українських банків на картки іноземних банків.

🔹Також громадяни можуть переказувати кошти між гривневими платіжними картками українських банків, незалежно від країни фактичного перебування клієнта.

🔹Крім того, зберігатиметься дозвіл на Р2Р-перекази з валютних платіжних карток українських банків на картки іноземних банків у межах щомісячного ліміту в розмірі 100 тис. грн (в еквіваленті), який є спільним для цих операцій та для операцій, що належать до "quasi cash".

🔹НБУ збільшив із 50 тис. грн до 100 тис. грн (в еквіваленті) щомісячний ліміт на купівлю громадянами безготівкової іноземної валюти з подальшим розміщенням на безвідкличний депозит від трьох місяців.

🔴 Тобто поповнювати рахунок Interactive Brokers з гривневих карток можна лише через прокладку у вигляді 3-місячного депозиту.

👉 Джерело від НБУ

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

"Що ви тут робите ?"

Це запитання інвестиційного портфеля у облігацій)

Цього четверга, разом з Інною Бродніковою, фінансовою блогеркою та планеркою в iPlan.ua, розібрали різновиди та місце облігаційних ETF в портфелі інвестора.

Резюмую:

✅ Відмінності облігацій та облігаційних ETF

Більші ризики та дохідність - окремі облігації, ETF - навпаки

✅ Різноманіття облігаційних ETF

Казначейські, муніципальні, корпоративні, с певним роком погашення, захищені від інфляції, від коливання курсів та % ставок, "занепалі ангели", "сміттєві" і т.і.

На що звернути увагу обираючи облігаційні ETF?

✅ Цикл облікової ставки

Зараз ми маємо цикл збільшення облікової ставки, тому бачимо у портфелі зниження ціни на облігаційні ETF📉. Чим більше термін обігу облігацій в середині ETF, тим більше ця залежність.

✅ Ризик профіль інвестора

"Гальма придумали труси", а облігації - мільярдери)

Чим більше інвестор хоче захистити свій капітал від коливань, тим більше якісних та коротких облігацій має бути у нього в портфелі

✅ Характеристики ETF

Duration та YTM - мають відповідати горизонту інвестування (перше) та порівняно нормально з аналогами (друге)

✅ Кредитний рейтинг

ВВВ це поріг для якісних облігацій, все що має менше літер та наступні літери - "сміття" і воно поводить себе майже як акції. Ооось, і тут ми згадуємо про ...

✅ Кореляція з іншими активами портфеля

Якщо дуже спрощено, то дивись цю таблицю та обирай в портфель ті комбінації, які мають один з одним або ~0 або "-"

✅ Податки

Податок на курсові різниці на жаль ніхто не скасовував.

Можемо ганити за це наш уряд, але поки маємо з цим жити. До речі, В Польщі він також є. Запам'ятайте - Ваша дохідність від інвестицій в фондовий ринок має бути не менше ніж 20% від очікуваної девальвації за такий же період.

🤩 Чи знали Ви що?

▫️ сукупна вартість облігацій $120T >> ніж $90T в акцій

▫️ багато мільярдні статків на фондовому ринку зароблені саме на облігаціях

❓ Увага, вікторина

Які тикери обрали б інвестори для своїх уподобань на малюнку:

▫️ Євген: "спалився"). Але, повірте він просто не хотів морочитись тому купив собі ETF - "ноєв ковчег"

▫️ Леся: дуже боїться просідань портфеля та падіння цін на облігації із-за росту %

▫️ Павло: Дуже боїться інфляції

▫️ Дмитро: Намагається повністю уникнути впливу підвищення облікових ставок на ціну облігацій

▫️ Олена: Більш агресивний інвестор. Просідання портфеля сприймає спокійно

▫️ Микола: зафіксувати дохідність на довгий проміжок часу

Умова завдання: пропонувати US ETF з капіталізацією не менше $1 млрд

Той, хто дасть найповнішу відповідь отримає запис цього ефіру.

===

Спільнота iPlan Talks це 450 усвідомлених учасників, потужна база власних знань з понад 70 ефірами, структурованих по темах, Вікіпедією, модерованим чатом та власним податком для ЗСУ.

Оплата участі через бота або @vahanova.

Ми будемо раді передавати свій досвід новим учасникам, бо це добре для вас і для країни - бути фінансового усвідомленим!

Це запитання інвестиційного портфеля у облігацій)

Цього четверга, разом з Інною Бродніковою, фінансовою блогеркою та планеркою в iPlan.ua, розібрали різновиди та місце облігаційних ETF в портфелі інвестора.

Резюмую:

✅ Відмінності облігацій та облігаційних ETF

Більші ризики та дохідність - окремі облігації, ETF - навпаки

✅ Різноманіття облігаційних ETF

Казначейські, муніципальні, корпоративні, с певним роком погашення, захищені від інфляції, від коливання курсів та % ставок, "занепалі ангели", "сміттєві" і т.і.

На що звернути увагу обираючи облігаційні ETF?

✅ Цикл облікової ставки

Зараз ми маємо цикл збільшення облікової ставки, тому бачимо у портфелі зниження ціни на облігаційні ETF📉. Чим більше термін обігу облігацій в середині ETF, тим більше ця залежність.

✅ Ризик профіль інвестора

"Гальма придумали труси", а облігації - мільярдери)

Чим більше інвестор хоче захистити свій капітал від коливань, тим більше якісних та коротких облігацій має бути у нього в портфелі

✅ Характеристики ETF

Duration та YTM - мають відповідати горизонту інвестування (перше) та порівняно нормально з аналогами (друге)

✅ Кредитний рейтинг

ВВВ це поріг для якісних облігацій, все що має менше літер та наступні літери - "сміття" і воно поводить себе майже як акції. Ооось, і тут ми згадуємо про ...

✅ Кореляція з іншими активами портфеля

Якщо дуже спрощено, то дивись цю таблицю та обирай в портфель ті комбінації, які мають один з одним або ~0 або "-"

✅ Податки

Податок на курсові різниці на жаль ніхто не скасовував.

Можемо ганити за це наш уряд, але поки маємо з цим жити. До речі, В Польщі він також є. Запам'ятайте - Ваша дохідність від інвестицій в фондовий ринок має бути не менше ніж 20% від очікуваної девальвації за такий же період.

🤩 Чи знали Ви що?

▫️ сукупна вартість облігацій $120T >> ніж $90T в акцій

▫️ багато мільярдні статків на фондовому ринку зароблені саме на облігаціях

❓ Увага, вікторина

Які тикери обрали б інвестори для своїх уподобань на малюнку:

▫️ Євген: "спалився"). Але, повірте він просто не хотів морочитись тому купив собі ETF - "ноєв ковчег"

▫️ Леся: дуже боїться просідань портфеля та падіння цін на облігації із-за росту %

▫️ Павло: Дуже боїться інфляції

▫️ Дмитро: Намагається повністю уникнути впливу підвищення облікових ставок на ціну облігацій

▫️ Олена: Більш агресивний інвестор. Просідання портфеля сприймає спокійно

▫️ Микола: зафіксувати дохідність на довгий проміжок часу

Умова завдання: пропонувати US ETF з капіталізацією не менше $1 млрд

Той, хто дасть найповнішу відповідь отримає запис цього ефіру.

===

Спільнота iPlan Talks це 450 усвідомлених учасників, потужна база власних знань з понад 70 ефірами, структурованих по темах, Вікіпедією, модерованим чатом та власним податком для ЗСУ.

Оплата участі через бота або @vahanova.

Ми будемо раді передавати свій досвід новим учасникам, бо це добре для вас і для країни - бути фінансового усвідомленим!

{kind=link}

Що я дивлюсь та слухаю про не/фінанси?

Написав лонгрід про те, що я ще дивлюся та слухаю на вихідних. Резюмую тут.

🎥 Чи варто дивитися?

Рекомендую його подивитися кожному інвестору початківцю. Краще зараз витратити 1.5 години часу, чим потім, за лічені часи гроші, зароблені за роки.

📖 Про що це взагалі то?

Фільм розповідає про хайп, начебто битву поміж колективним рухом інвесторів зі спекулянтами. Наприкінці всі стали спекулянтами(

🗜️ Резюме 💡 Думка

🗜️ фондовий ринок створено нерівним, багатих - робить багатішими, бідних - біднішими

💡 цьому є підстава: перші мають статки та диверсифікують їх, ризикуючи часткою, останні - сподіваються на швидке збагачення.

🗜️ 1ш частина Reddit інвесторів робила покупки на протест проти дій інвестиційних фондів. 2гою - рухала жадоба швидкого заробітку.

💡 соціальні заворушення не мають нічого спільного із колективними та особистими інвестиціями.

🗜️ інвестування це "А І Б сиділи на трубі" , брокер це завжди літера "І".

💡 "Інвестувати це просто", "всі вже інвестують, а ти ще ні", "всі відомі компанії можна купити у нас в 3 кліка", "такі цікаві графіки та анімації, як все на ринках зростає" - якщо Вам це пропонують в застосунках, банках, брокерах ... йдіть.

🗜️ інтереси різних сторін, як і дві прямих в просторі десь все одне перехрещуються, але ви про це можете дізнатися занадто пізно.

💡 Запитайте Вашого брокера, як він уникає конфлікту інтересів (Ваших та своїх).

🗜️ соціальні мережі й далі можуть розхитувати ринки з непередбачуваними наслідками

💡 любите піддаватись чарам та порадам лідерам фінансових думок та не можете контролювати масштабування цієї тяги - відокремте 10% капіталу та грайтеся

🗜️ регулятори не готові попереджувати такі події

💡 краще обережно ставитися до хайпових напрямків ринку. Вивчить, що таке pump&dump.

🗜️ лише "свідки врятованих дельфінами" говорять про 50% річних, зароблених швидко на фондовому ринку, свідки "навпаки" - мовчать

💡 історії успіху гарно продаються та продають. Подумайте, яка ймовірність, що ви до них приєднаєтесь як автор, а не як розчарований Клієнт.

📌Підсумок

Цей серіал ще один камінчик на користь моєї довгострокової стратегії інвестування відповідно до своїх цілей та ризику профілю. ХХ% річних я пробую створювати там, де я можу впливати на події та свідомо розуміти й приймати ризики - у своїх бізнес-проектах :сервіс персонального фінансового планування iPlan.ua та спільнота усвідомлених інвесторів iPlan Talks.

Напишіть, будь ласка, що Ви подивились цього буремного року про фінанси та свою думку про цей серіал.

Культурний світогляд інвестора, це одна з тем наших щоквартальних зустрічей в спільноті iPlan Talks для річних підписників. Стати її учасником можна тут.

🤝Ділись з друзями та підписуйся на 👉 еЛицаря

Написав лонгрід про те, що я ще дивлюся та слухаю на вихідних. Резюмую тут.

🎥 Чи варто дивитися?

Рекомендую його подивитися кожному інвестору початківцю. Краще зараз витратити 1.5 години часу, чим потім, за лічені часи гроші, зароблені за роки.

📖 Про що це взагалі то?

Фільм розповідає про хайп, начебто битву поміж колективним рухом інвесторів зі спекулянтами. Наприкінці всі стали спекулянтами(

🗜️ Резюме 💡 Думка

🗜️ фондовий ринок створено нерівним, багатих - робить багатішими, бідних - біднішими

💡 цьому є підстава: перші мають статки та диверсифікують їх, ризикуючи часткою, останні - сподіваються на швидке збагачення.

🗜️ 1ш частина Reddit інвесторів робила покупки на протест проти дій інвестиційних фондів. 2гою - рухала жадоба швидкого заробітку.

💡 соціальні заворушення не мають нічого спільного із колективними та особистими інвестиціями.

🗜️ інвестування це "А І Б сиділи на трубі" , брокер це завжди літера "І".

💡 "Інвестувати це просто", "всі вже інвестують, а ти ще ні", "всі відомі компанії можна купити у нас в 3 кліка", "такі цікаві графіки та анімації, як все на ринках зростає" - якщо Вам це пропонують в застосунках, банках, брокерах ... йдіть.

🗜️ інтереси різних сторін, як і дві прямих в просторі десь все одне перехрещуються, але ви про це можете дізнатися занадто пізно.

💡 Запитайте Вашого брокера, як він уникає конфлікту інтересів (Ваших та своїх).

🗜️ соціальні мережі й далі можуть розхитувати ринки з непередбачуваними наслідками

💡 любите піддаватись чарам та порадам лідерам фінансових думок та не можете контролювати масштабування цієї тяги - відокремте 10% капіталу та грайтеся

🗜️ регулятори не готові попереджувати такі події

💡 краще обережно ставитися до хайпових напрямків ринку. Вивчить, що таке pump&dump.

🗜️ лише "свідки врятованих дельфінами" говорять про 50% річних, зароблених швидко на фондовому ринку, свідки "навпаки" - мовчать

💡 історії успіху гарно продаються та продають. Подумайте, яка ймовірність, що ви до них приєднаєтесь як автор, а не як розчарований Клієнт.

📌Підсумок

Цей серіал ще один камінчик на користь моєї довгострокової стратегії інвестування відповідно до своїх цілей та ризику профілю. ХХ% річних я пробую створювати там, де я можу впливати на події та свідомо розуміти й приймати ризики - у своїх бізнес-проектах :сервіс персонального фінансового планування iPlan.ua та спільнота усвідомлених інвесторів iPlan Talks.

Напишіть, будь ласка, що Ви подивились цього буремного року про фінанси та свою думку про цей серіал.

Культурний світогляд інвестора, це одна з тем наших щоквартальних зустрічей в спільноті iPlan Talks для річних підписників. Стати її учасником можна тут.

🤝Ділись з друзями та підписуйся на 👉 еЛицаря

{kind=link}

📌Дайджест тижня

🔹КриптоНафта зима в рф

Повна заборона

▫️операцій по транспортуванню та купівлі нафти окрім як по фіксованим цінам

▫️проведенню будь яких операцій та зберіганню крипти резидентами рф,

Це лише два пункта з нового пакету санкцій ЄС до рф ...

та ще одна народа для здешевлення цих активів)

🔹eRresidency в UA

Законопроект на цю тему був в цілому затверджений Верховною Радою, пише його автор.

Тепер ми крутіше ніж Естонія: реєстрація в Дії, отримання ФОПу 3й групи, банк- податковий агент, звітування та листування - через електронний кабінет ДПС. До речі, а це дуже схоже як працюють наші ІТівці, які виїхали на час війни за кордон, але ж їм загрожує ризик подвійного оподаткування. Тому задав автору законопроекту це запитання)

🔹Як поповнити рахунок в IB

Навів фокус на цьому питанні для каналу iPlan.ua.

Резюме:

▫️щомісяця можемо конвертувати до 100т грн в валютний депозит на 3 місяця,

▫️ переказувати валюту через Google/Apple Pay у євро/фунтах на платіжку

▫️ відправляти на IB через SEPA .

Інші способи - більш дорожчі та часожерні.

🔹Погляд під капот брокерського кабінету IB

Про це учора розповів автор чудового каналу про Гроші працюють, Артем Ваганов в ефірі спільноті iPlan Talks:

▫️Які додатки та платформи є в IB та для чого вони.

▫️Налаштування рахунку - що зробити з самого початку.

▫️Поповнення та вивід коштів.

▫️Переказ коштів та активів між рахунками.

▫️Купівля активів та типи ордерів (MKT, LMT, STOP)

▫️Аналітика портфеля та звітність.

▫️Корисні фічі, календарі, скрінери.

Запис цього ефіру, разом з 70 іншими доступні всім учасникам спільноти. Приєднатись до неї можна через нашого бота.

🔹Інвестиційний комітет iPlan.ua

▫️ринок праці в США залишається міцним, інфляція повільно зменшується, сценарії розвитку подій на ринку схиляються до рецесії

▫️ставки по ОВДП непривабливі, національний фондовий ринок майже відсутній

▫️приховані контри НБУ та Мінфіну тривають. Не лише ми сподіваємся новий Голова НБУ їх продовжить, інакше друк грошей остаточно похоронить економіку та гривню.

▫️ринок житлової нерухомості майже стоїть, знижки 10-15%, але можна просити й більше.

Забудовники надувають щоки та ціни на новобудови.

Оренда для 1к зростає, по ,більшим оселям є невеличкий спад.

▫️ринок землі, потроху кількість угод зростає. Як проблеми з вивозом врожаю, цінами на добрива та паливо, військові ризики вплинули на ціну та плату за оренду учасники ринку (і я :) до кінця ще не відчули

🔹Куди можна інвестувати на строк 5 років?

Питання майже, як "чи є життя на Марсі")

Вже досліджую це питання та розповім наступного четверга в спільноті iPlan Talks.

🤝 Ділись цим дайджестом з друзями

👉 Підписуйся на Балади Економного Лицаря

Робимо, що маємо та буде, що має бути!

🔹КриптоНафта зима в рф

Повна заборона

▫️операцій по транспортуванню та купівлі нафти окрім як по фіксованим цінам

▫️проведенню будь яких операцій та зберіганню крипти резидентами рф,

Це лише два пункта з нового пакету санкцій ЄС до рф ...

та ще одна народа для здешевлення цих активів)

🔹eRresidency в UA

Законопроект на цю тему був в цілому затверджений Верховною Радою, пише його автор.

Тепер ми крутіше ніж Естонія: реєстрація в Дії, отримання ФОПу 3й групи, банк- податковий агент, звітування та листування - через електронний кабінет ДПС. До речі, а це дуже схоже як працюють наші ІТівці, які виїхали на час війни за кордон, але ж їм загрожує ризик подвійного оподаткування. Тому задав автору законопроекту це запитання)

🔹Як поповнити рахунок в IB

Навів фокус на цьому питанні для каналу iPlan.ua.

Резюме:

▫️щомісяця можемо конвертувати до 100т грн в валютний депозит на 3 місяця,

▫️ переказувати валюту через Google/Apple Pay у євро/фунтах на платіжку

▫️ відправляти на IB через SEPA .

Інші способи - більш дорожчі та часожерні.

🔹Погляд під капот брокерського кабінету IB

Про це учора розповів автор чудового каналу про Гроші працюють, Артем Ваганов в ефірі спільноті iPlan Talks:

▫️Які додатки та платформи є в IB та для чого вони.

▫️Налаштування рахунку - що зробити з самого початку.

▫️Поповнення та вивід коштів.

▫️Переказ коштів та активів між рахунками.

▫️Купівля активів та типи ордерів (MKT, LMT, STOP)

▫️Аналітика портфеля та звітність.

▫️Корисні фічі, календарі, скрінери.

Запис цього ефіру, разом з 70 іншими доступні всім учасникам спільноти. Приєднатись до неї можна через нашого бота.

🔹Інвестиційний комітет iPlan.ua

▫️ринок праці в США залишається міцним, інфляція повільно зменшується, сценарії розвитку подій на ринку схиляються до рецесії

▫️ставки по ОВДП непривабливі, національний фондовий ринок майже відсутній

▫️приховані контри НБУ та Мінфіну тривають. Не лише ми сподіваємся новий Голова НБУ їх продовжить, інакше друк грошей остаточно похоронить економіку та гривню.

▫️ринок житлової нерухомості майже стоїть, знижки 10-15%, але можна просити й більше.

Забудовники надувають щоки та ціни на новобудови.

Оренда для 1к зростає, по ,більшим оселям є невеличкий спад.

▫️ринок землі, потроху кількість угод зростає. Як проблеми з вивозом врожаю, цінами на добрива та паливо, військові ризики вплинули на ціну та плату за оренду учасники ринку (і я :) до кінця ще не відчули

🔹Куди можна інвестувати на строк 5 років?

Питання майже, як "чи є життя на Марсі")

Вже досліджую це питання та розповім наступного четверга в спільноті iPlan Talks.

🤝 Ділись цим дайджестом з друзями

👉 Підписуйся на Балади Економного Лицаря

Робимо, що маємо та буде, що має бути!

{kind=link}

12/10 зроблю прямий ефір про поточні ризики та можливості для українського інвестора .

В гості запрошую Артема Ваганова, автора каналу Гроші працюють.

Сподіваюсь до того і 5000 підписувачів буде)

Буду вдячний за рекомендацію каналу Лицаря своїм друзям.

В гості запрошую Артема Ваганова, автора каналу Гроші працюють.

Сподіваюсь до того і 5000 підписувачів буде)

Буду вдячний за рекомендацію каналу Лицаря своїм друзям.