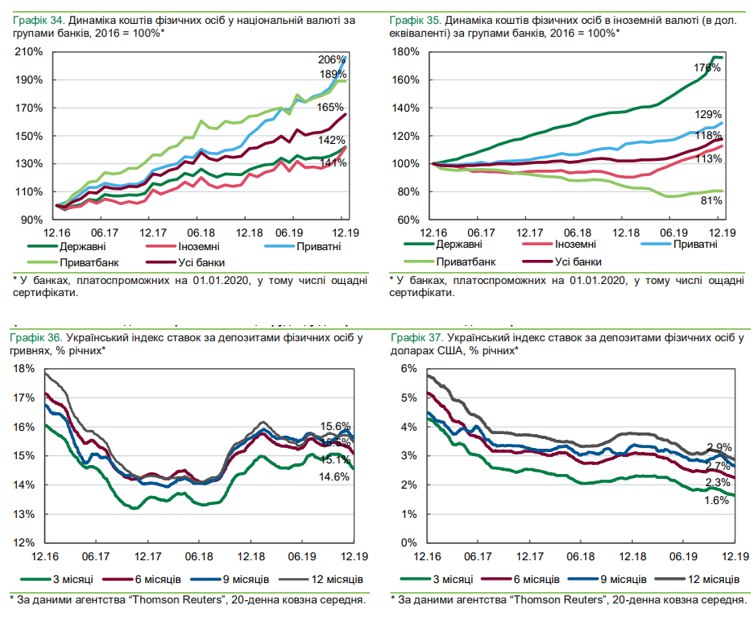

Грошей та прибутків навалом, кому б дати!

Такі результати роботи банків за 2019 рік оголосив НБУ.

Трохи деталей:

- знизились % по кредитам для бізнесу, але усе одно їх сума знижується, бо права банків - кредиторів не посилено, тому вони бояться давати нові 😞

- по споживчім кредитам для фіз. осіб % не знижено, тому що попит на них залишається високим. Мабуть начиталися моїх лайфаків про кредитно-депозитних метеликів 😊

- знижено ставки за депозитами, але суми вкладів зростають! Люді та бізнес позбуваються інфляційних очікувань та готові довіряти банкам 😍

- частка валютного кредитного портфелю впала вдвічі. Нарешті !😅 Як можна в Україна приймати на себе одночасно кредитний та валютний ризик?

- прибуток банків зріс втричі😮, частково за рахунок зниження частки поганих кредитів (звільнення раніше сформованих резервів) та ✂ економії операційних витрат (дистанційне обслуговування, скорочення фізичних відділень) !

Сьогодні містична дата 20/02/2020! Загадуйте бажання!

Моє бажання щоб у нас усе грошей було 💰 вдосталь для реалізації наших фінансових цілей 🎯 !

Чекаю містичну цифру 💯 для нашого каналу !

Буду Вам щиро вдячний за його поширення серед друзів!

Такі результати роботи банків за 2019 рік оголосив НБУ.

Трохи деталей:

- знизились % по кредитам для бізнесу, але усе одно їх сума знижується, бо права банків - кредиторів не посилено, тому вони бояться давати нові 😞

- по споживчім кредитам для фіз. осіб % не знижено, тому що попит на них залишається високим. Мабуть начиталися моїх лайфаків про кредитно-депозитних метеликів 😊

- знижено ставки за депозитами, але суми вкладів зростають! Люді та бізнес позбуваються інфляційних очікувань та готові довіряти банкам 😍

- частка валютного кредитного портфелю впала вдвічі. Нарешті !😅 Як можна в Україна приймати на себе одночасно кредитний та валютний ризик?

- прибуток банків зріс втричі😮, частково за рахунок зниження частки поганих кредитів (звільнення раніше сформованих резервів) та ✂ економії операційних витрат (дистанційне обслуговування, скорочення фізичних відділень) !

Сьогодні містична дата 20/02/2020! Загадуйте бажання!

Моє бажання щоб у нас усе грошей було 💰 вдосталь для реалізації наших фінансових цілей 🎯 !

Чекаю містичну цифру 💯 для нашого каналу !

Буду Вам щиро вдячний за його поширення серед друзів!

{kind=link}

Новий пост про принципи керування держ боргом та майбутнє ОВДП як інвест інструменту https://www.facebook.com/EconomKnightBallad/posts/2510649069155347

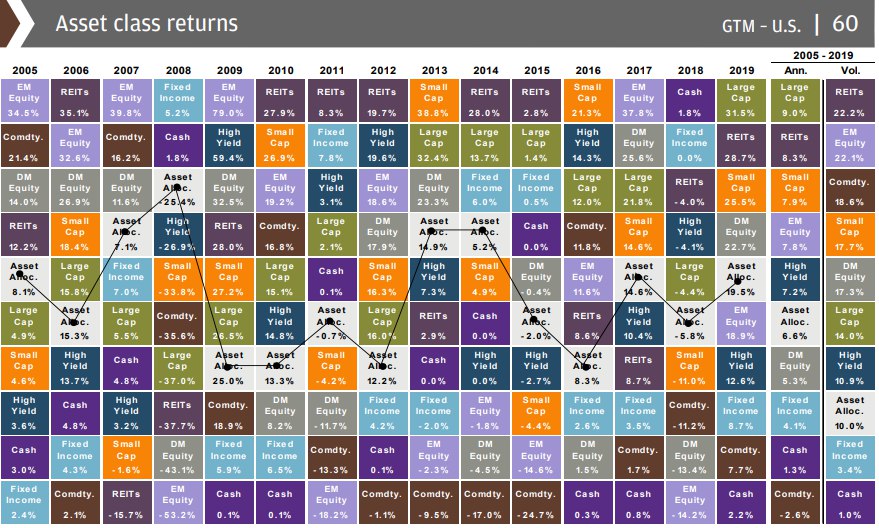

😱 Страх та 😁 жадність правлять ринками!

Коли усе в економіці усе гаразд📈 , а криза була давно, інвестори вкладаються у акції та нерухомість.

🚦Акції - цікава річ, бо з них можна отримувати частку прибутку компанії (дивіденди), та заробити прибуток за рахунок підвищення її ринкової ціни. 🏫 Нерухомість дає ренту та дорожчає (якщо справи в економіці йдуть непогано).

Коли починається 📉 криза, ціни на них йдуть до низу, і хоча по акціям - дивіденди, а по нерухомості - ренту сплачують (якщо компанії / орендарі не збанкрутують), інвестори продають такі активи та ховають свої гроші у захисних активах: золоті, державних облігаціях.

По ⚖️облігаціям менші ніж по акціям дивіденди або ж навпаки - від'ємні (як в Німеччині), прибутку особливого не заробиш, бо ціна на них не дуже змінюється. По золоту - взагалі дивідендів нема, а прибуток є тільки якщо зайти та вийти раніше інших.

Тому кажуть торгівля на фондовому ринку це 🎲гра с нульовою сумою, тобто прибутки одних = збиткам інших.

Але усе інакше (🚴інша гра, та інша ненульова сума ) для довгострокових інвесторів, які регулярно збільшують свій портфель, не кидаються із одних активів в інші, та тримають певну структуру портфелю 10 та більше років, поступово змінюючи його склад ближче до виходу з ринку. Спади та зростання змінюють один одного на шляху, що невпинно йде догори, як і сама цивілізація нашої планети.

На графіках можна побачити, як інвестори що побавилися з акціями (фонд SPY складається із акцій наймогутніших компаній світу) "пересаджуються" у фонд, що складається із державні облігації США з погашенням у 2040!!! році.

Хочеш дізнатися як скласти власний портфель та грати із ненульовою сумою - звертайся в iplan.ua!

Коли усе в економіці усе гаразд📈 , а криза була давно, інвестори вкладаються у акції та нерухомість.

🚦Акції - цікава річ, бо з них можна отримувати частку прибутку компанії (дивіденди), та заробити прибуток за рахунок підвищення її ринкової ціни. 🏫 Нерухомість дає ренту та дорожчає (якщо справи в економіці йдуть непогано).

Коли починається 📉 криза, ціни на них йдуть до низу, і хоча по акціям - дивіденди, а по нерухомості - ренту сплачують (якщо компанії / орендарі не збанкрутують), інвестори продають такі активи та ховають свої гроші у захисних активах: золоті, державних облігаціях.

По ⚖️облігаціям менші ніж по акціям дивіденди або ж навпаки - від'ємні (як в Німеччині), прибутку особливого не заробиш, бо ціна на них не дуже змінюється. По золоту - взагалі дивідендів нема, а прибуток є тільки якщо зайти та вийти раніше інших.

Тому кажуть торгівля на фондовому ринку це 🎲гра с нульовою сумою, тобто прибутки одних = збиткам інших.

Але усе інакше (🚴інша гра, та інша ненульова сума ) для довгострокових інвесторів, які регулярно збільшують свій портфель, не кидаються із одних активів в інші, та тримають певну структуру портфелю 10 та більше років, поступово змінюючи його склад ближче до виходу з ринку. Спади та зростання змінюють один одного на шляху, що невпинно йде догори, як і сама цивілізація нашої планети.

На графіках можна побачити, як інвестори що побавилися з акціями (фонд SPY складається із акцій наймогутніших компаній світу) "пересаджуються" у фонд, що складається із державні облігації США з погашенням у 2040!!! році.

Хочеш дізнатися як скласти власний портфель та грати із ненульовою сумою - звертайся в iplan.ua!

{kind=link}

Гарного Вам апетиту, ризик-апетиту)!

Кожен має свій апетит до ризику або стійкість до втрат.

Це мікс з Вашого життєвого досвіду, знань, рис характеру, оточення. В інвестиціях ризик-апетит впливає на тип інвестиційних інструментів та рівень їх ризику та доходності. Рівень ризику визначається експертним шляхом. В iplan.ua ми це робимо за допомогою розроблених нами анкет.

Для Клієнтів, що вимагають підвищеного ризику (понад 10% річних) в iplan.ua пропонують два підходи:

1) "Клапан випуску пару" у розмірі 10% від заощаджень, краще для інвесторів- початківців.

2) "Спадщина" - в обсязі вкладень, необхідних для досягнення цілей, що не є вкрай пріоритетними для Клієнта. Підходить для досвідчених інвесторів.

Наприклад портфель та ризик - апетит Лицаря:

- резервний фонд: депозити (2 банки) та ОВДП з теміном погашення до 3міс (депо) та 1 року (ОВДП),

- цілі на термін до 5 років: ОВДП, облігаційні фонди UA та ETF із державних облігації розвинутих (big 7) та не дуже (big 20) країн з терміном погашення до 5 років,

- цілі на термін 5+ років: ETF акцій, облігацій та нерухомості 40%/50%/10%

- "Спадщина": "однушка біля метро"), Р2Р позики (кому я особисто довіряю), НПФ, Накопичувальні страховки.

#портфель

#ризик

Кожен має свій апетит до ризику або стійкість до втрат.

Це мікс з Вашого життєвого досвіду, знань, рис характеру, оточення. В інвестиціях ризик-апетит впливає на тип інвестиційних інструментів та рівень їх ризику та доходності. Рівень ризику визначається експертним шляхом. В iplan.ua ми це робимо за допомогою розроблених нами анкет.

Для Клієнтів, що вимагають підвищеного ризику (понад 10% річних) в iplan.ua пропонують два підходи:

1) "Клапан випуску пару" у розмірі 10% від заощаджень, краще для інвесторів- початківців.

2) "Спадщина" - в обсязі вкладень, необхідних для досягнення цілей, що не є вкрай пріоритетними для Клієнта. Підходить для досвідчених інвесторів.

Наприклад портфель та ризик - апетит Лицаря:

- резервний фонд: депозити (2 банки) та ОВДП з теміном погашення до 3міс (депо) та 1 року (ОВДП),

- цілі на термін до 5 років: ОВДП, облігаційні фонди UA та ETF із державних облігації розвинутих (big 7) та не дуже (big 20) країн з терміном погашення до 5 років,

- цілі на термін 5+ років: ETF акцій, облігацій та нерухомості 40%/50%/10%

- "Спадщина": "однушка біля метро"), Р2Р позики (кому я особисто довіряю), НПФ, Накопичувальні страховки.

#портфель

#ризик

All days and all of the night!

Або майже 24/7 , а саме 23 години на день / 7 днів на тиждень! Саме так з 1го квітня цього року запрацює СЕП - основна система платежів яка використовується між усіма українськими банками, Державним Казначейством, ПФУ та НБУ.

Чому це класно? Тому що обіг грошей прискориться , а це:

📌 Підвищить прибутки інвесторів. Банкам та Мінфіну можна не чекати понеділка щоб сплатити їм %%. А вони можуть їх реінвестувати!

📌 Підвищить прибутки бізнесу, якщо він прибутковий) Можно бистріше купувати та продавати товар, закуповувати сировину та продавати готову продукцію

📌 Підвищить доходи бюджету, тому що платити можна податки і на вихідних 😊, та ще прибутки наші 📈 зростуть .

Але, усе це можливо коли:

📎 Банки приєднаються до цієї ініціативи виходячи із потреб Клієнтів та своїх можливостей

📎 Думаю, що не усі банки готові працювати у такому режимі, бо фінансовий мониторинг (для сум > 150т грн) ніхто не відміняв, а це означає що є потреба залишати працівників на такий режим.

📎 Буде введено зміни до договорів та законодавства, щоб терміни сплати зобов'язань змінити із робочого дня на банківський день.

Але ми усе одно чекаємо покращень!

#платежі

#покращення

#НБУ

Або майже 24/7 , а саме 23 години на день / 7 днів на тиждень! Саме так з 1го квітня цього року запрацює СЕП - основна система платежів яка використовується між усіма українськими банками, Державним Казначейством, ПФУ та НБУ.

Чому це класно? Тому що обіг грошей прискориться , а це:

📌 Підвищить прибутки інвесторів. Банкам та Мінфіну можна не чекати понеділка щоб сплатити їм %%. А вони можуть їх реінвестувати!

📌 Підвищить прибутки бізнесу, якщо він прибутковий) Можно бистріше купувати та продавати товар, закуповувати сировину та продавати готову продукцію

📌 Підвищить доходи бюджету, тому що платити можна податки і на вихідних 😊, та ще прибутки наші 📈 зростуть .

Але, усе це можливо коли:

📎 Банки приєднаються до цієї ініціативи виходячи із потреб Клієнтів та своїх можливостей

📎 Думаю, що не усі банки готові працювати у такому режимі, бо фінансовий мониторинг (для сум > 150т грн) ніхто не відміняв, а це означає що є потреба залишати працівників на такий режим.

📎 Буде введено зміни до договорів та законодавства, щоб терміни сплати зобов'язань змінити із робочого дня на банківський день.

Але ми усе одно чекаємо покращень!

#платежі

#покращення

#НБУ

Що треба робити, коли треба 🚣 плити, а на морі ⚡ шторм?

Коли хочеш інвестувати, а усі навколо кажуть що криза?

Так уявіть собі, що пріоритетність та термін Ваших фінансових цілей, це Ваші 👪👪👪 "пасажири", а інвестиційні інструменти це 🚢 "корабель".

Тому якщо "пасажирів" небагато (цілі до 10 років) - достатньо і невеличкого "катеру" (депозит або ОВДП, або інший коротко терміновий інструмент), але коли йдеться про фінансову свободу (додаткову пенсію, пасивний дохід), то треба плити, бо завдяки великому розміру кораблю, підйоми та падіння ринку будуть на так помітні на довгому горизонті інвестування. Такий підхід стосується регулярних інвестицій в обсязі щорічних заощаджень (dollar cost average investing).

Але маю сказати, що є певні різновиди інвестування у період шторму, які стосуються :

- 💰 великих сум (lump sum), тобто сум які Ви заощаджували декілька років. Для таких випадків треба шукати точку входу на ринок по декільком показникам (moving average price 20/50/200 days, VIX index та інші)

-💸 інвестицій терміном до 10 років, для цього треба використовувати "підводні човни" облігації або облігаційні фонди. Бо їх вартість менше коливається ніж у акцій, та це зобов'язання повернути вартість облігації та сплачувати певний % протягом її обігу.

Тому питання має бути не плити чи не плити, а як саме плити!

#інвестиціїї

#iplan

Коли хочеш інвестувати, а усі навколо кажуть що криза?

Так уявіть собі, що пріоритетність та термін Ваших фінансових цілей, це Ваші 👪👪👪 "пасажири", а інвестиційні інструменти це 🚢 "корабель".

Тому якщо "пасажирів" небагато (цілі до 10 років) - достатньо і невеличкого "катеру" (депозит або ОВДП, або інший коротко терміновий інструмент), але коли йдеться про фінансову свободу (додаткову пенсію, пасивний дохід), то треба плити, бо завдяки великому розміру кораблю, підйоми та падіння ринку будуть на так помітні на довгому горизонті інвестування. Такий підхід стосується регулярних інвестицій в обсязі щорічних заощаджень (dollar cost average investing).

Але маю сказати, що є певні різновиди інвестування у період шторму, які стосуються :

- 💰 великих сум (lump sum), тобто сум які Ви заощаджували декілька років. Для таких випадків треба шукати точку входу на ринок по декільком показникам (moving average price 20/50/200 days, VIX index та інші)

-💸 інвестицій терміном до 10 років, для цього треба використовувати "підводні човни" облігації або облігаційні фонди. Бо їх вартість менше коливається ніж у акцій, та це зобов'язання повернути вартість облігації та сплачувати певний % протягом її обігу.

Тому питання має бути не плити чи не плити, а як саме плити!

#інвестиціїї

#iplan

Як нам ставиться до загрозу епідемії короновірусу?

Маємо знати, що будь який ризик також і створює можливість. Бажаєте про це поговорити?

Спочатку про ризик.

1) Маємо знати що вірус більш впливає на людей старшого віку та які мають серйозні вади здоров'я.

2) На малюнку видно, що % смертності та кількість померлих від грипу в світі набагато менше ніж від інших захворювань у тому числі звичайного грипу.

3) ВОЗ уточнило % смертності від короновірусу 0,5-1%, що 2-4 рази менше ніж спочатку.

4) Наявність особистого контакту із хворим суттєво підвищує ризик зараження.

5) Можливість прийняти хворих у лікарнях можна зрозуміти по % місць у лікарнях на 100т населення (0,7% СНД, 0,5% Європа, 0,4% Кітай). Але є кваліфікація та якість допомоги впливає на це більш суттєво ніж %(.

6) Ринки будуть втрачати з купи причин:

- спад обсягів виробництва тому, що робітники на карантині

- збільшення державних витрат на подолання наслідків

- зменшення кількості подорожуючих

- затримка погашення боргів дефолти компаній та держав

- вихід інвесторів із ризикованих активів (країн, галузей)

Тепер про можливості:

1) Можна зайнятися собою (навчання, відпочити), спробувати фриланс

2) Галузі медицини, сфери відпочинку (онлайн ігри), фармацевтики та біотехнологій будуть зростати, інші країни та компанії (відповідні по технологіям та вартості праці -В'єтнам, Індонезії та інші східні тигри та кішки) можуть замінити Китаю у виробничих ланцюгах

3) Здешевіли (-30% та більше) акції, можуть бути приємним подарунком для інвестора.

4) Боїшся інвестувати зараз? Ок, зроби це пізніше коли усе буде дорожче ;-) Зараз у іноземних брокерів гаряча пора, бо вони не встигають відкривати рахунки обізнаним інвесторам.

Акції падають, але облігації, золото зростають. Усе одно боїшся? Для Клієнтів #iplan ми маємо щонайменше 3 стратегія входу на ринок.

Поінформований значить озброєний!

#iplan

#кризець

#короновірус

Маємо знати, що будь який ризик також і створює можливість. Бажаєте про це поговорити?

Спочатку про ризик.

1) Маємо знати що вірус більш впливає на людей старшого віку та які мають серйозні вади здоров'я.

2) На малюнку видно, що % смертності та кількість померлих від грипу в світі набагато менше ніж від інших захворювань у тому числі звичайного грипу.

3) ВОЗ уточнило % смертності від короновірусу 0,5-1%, що 2-4 рази менше ніж спочатку.

4) Наявність особистого контакту із хворим суттєво підвищує ризик зараження.

5) Можливість прийняти хворих у лікарнях можна зрозуміти по % місць у лікарнях на 100т населення (0,7% СНД, 0,5% Європа, 0,4% Кітай). Але є кваліфікація та якість допомоги впливає на це більш суттєво ніж %(.

6) Ринки будуть втрачати з купи причин:

- спад обсягів виробництва тому, що робітники на карантині

- збільшення державних витрат на подолання наслідків

- зменшення кількості подорожуючих

- затримка погашення боргів дефолти компаній та держав

- вихід інвесторів із ризикованих активів (країн, галузей)

Тепер про можливості:

1) Можна зайнятися собою (навчання, відпочити), спробувати фриланс

2) Галузі медицини, сфери відпочинку (онлайн ігри), фармацевтики та біотехнологій будуть зростати, інші країни та компанії (відповідні по технологіям та вартості праці -В'єтнам, Індонезії та інші східні тигри та кішки) можуть замінити Китаю у виробничих ланцюгах

3) Здешевіли (-30% та більше) акції, можуть бути приємним подарунком для інвестора.

4) Боїшся інвестувати зараз? Ок, зроби це пізніше коли усе буде дорожче ;-) Зараз у іноземних брокерів гаряча пора, бо вони не встигають відкривати рахунки обізнаним інвесторам.

Акції падають, але облігації, золото зростають. Усе одно боїшся? Для Клієнтів #iplan ми маємо щонайменше 3 стратегія входу на ринок.

Поінформований значить озброєний!

#iplan

#кризець

#короновірус

{kind=link}

Любиш 😃 дивитися та 👍 лайкати stories у Facebook?

Ти не наш 😡 Клієнт!

12 березня історії із свого досвіду, не обов'язково 📉 завжди 📈 успішного, розкажуть 4 інвестори.

Джерело досвіду, практичних знань, запеклих дискусій та корисних знайомств, діалогів з однодумцями та "холіварів" із опозиціонерами - це і є Kyiv Invest MeetUp!

Офф - лайн квитків з доступом до смачних 🍪 пиріжків від March & Co. Пекарня ще є), також наявні квітки з онлайн участю.

Лицар рекомендує!

https://www.facebook.com/events/1389425971226121/

Ти не наш 😡 Клієнт!

12 березня історії із свого досвіду, не обов'язково 📉 завжди 📈 успішного, розкажуть 4 інвестори.

Джерело досвіду, практичних знань, запеклих дискусій та корисних знайомств, діалогів з однодумцями та "холіварів" із опозиціонерами - це і є Kyiv Invest MeetUp!

Офф - лайн квитків з доступом до смачних 🍪 пиріжків від March & Co. Пекарня ще є), також наявні квітки з онлайн участю.

Лицар рекомендує!

https://www.facebook.com/events/1389425971226121/

"Знал бы прикуп жил бы в Сочи" або як дізнатися про "дно" ринку?

Відразу скажу, що це моя особиста думка .

1) Глибина дна залежить від Вашого прийняття ризику. Вона знаходиться від 20 до 40% від найвищої точки, досягнутої протягом року.

2) Що робити коли дно по Вашому розумінні досягнуто?

Купувати частинами від запланованої покупки! Кожного місяця.

3) Для системних інвесторів, дно або вершина мають 4-5 значення по пріоритету. Тому що, вони усереднюють результат своїми щорічними внесками.

4) Бажаєте почекати коли турбулентність спаде? Чекайте у коротких державних облігаціях розвинутих країн (наприклад США). Потім п.2 або п.3

Для себе я користую стратегію п.4. Але півторювати не означає досягати таких же результатів, бо структура портфелю, ризик профіль інвестора та горизонт інвестування у кожного свій.

#iplan

#інвестиції

#кризець

Відразу скажу, що це моя особиста думка .

1) Глибина дна залежить від Вашого прийняття ризику. Вона знаходиться від 20 до 40% від найвищої точки, досягнутої протягом року.

2) Що робити коли дно по Вашому розумінні досягнуто?

Купувати частинами від запланованої покупки! Кожного місяця.

3) Для системних інвесторів, дно або вершина мають 4-5 значення по пріоритету. Тому що, вони усереднюють результат своїми щорічними внесками.

4) Бажаєте почекати коли турбулентність спаде? Чекайте у коротких державних облігаціях розвинутих країн (наприклад США). Потім п.2 або п.3

Для себе я користую стратегію п.4. Але півторювати не означає досягати таких же результатів, бо структура портфелю, ризик профіль інвестора та горизонт інвестування у кожного свій.

#iplan

#інвестиції

#кризець

{kind=link}

Додамо позитиву!

1) З п'ятниці 13-го розпочато 30% розпродаж грошей! 😊

Саме із завтрашнього дня НБУ зникає облікову ставку з 11% до 10%, в останній раз він це робив 31 січня (з 13.5% до 11%). С початку року ставку знижено майже на 30%!

Це вплине на вартість депозитів на кредитів у бок зменшення % ставок, якщо ж звісно девальвація -> інфляція не буде заважати, а попит на гривню не буде суттєво (для боягузів, які хочуть вийти з ОВДП) перевищувати її пропозицію.

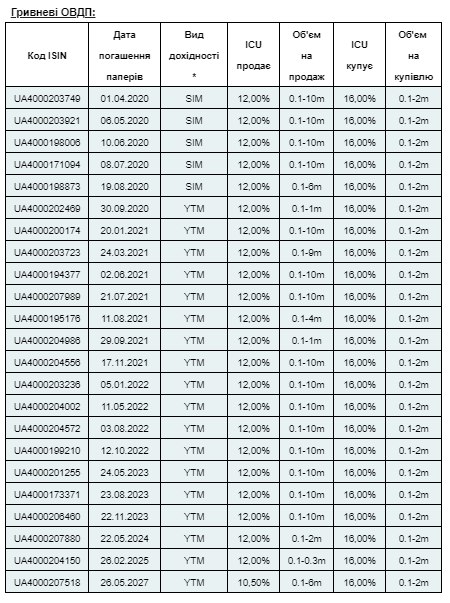

2) На фоні зростання курсу долара, 📉 дешевшають ОВДП (ставка дохідності📈 збільшилась на ті ж 20-30% з 9,5% до 12% для ОВДП 2022р та до 10,5% для ОВДП 2027р).

Так що , хто планує цілі у гривнях на строк до 7 років , зараз є нагода збільшити дохідність по інвестиціям.

Краще коли є інвест.план, ще краще коли є свій планер)!

1) З п'ятниці 13-го розпочато 30% розпродаж грошей! 😊

Саме із завтрашнього дня НБУ зникає облікову ставку з 11% до 10%, в останній раз він це робив 31 січня (з 13.5% до 11%). С початку року ставку знижено майже на 30%!

Це вплине на вартість депозитів на кредитів у бок зменшення % ставок, якщо ж звісно девальвація -> інфляція не буде заважати, а попит на гривню не буде суттєво (для боягузів, які хочуть вийти з ОВДП) перевищувати її пропозицію.

2) На фоні зростання курсу долара, 📉 дешевшають ОВДП (ставка дохідності📈 збільшилась на ті ж 20-30% з 9,5% до 12% для ОВДП 2022р та до 10,5% для ОВДП 2027р).

Так що , хто планує цілі у гривнях на строк до 7 років , зараз є нагода збільшити дохідність по інвестиціям.

Краще коли є інвест.план, ще краще коли є свій планер)!

{kind=link}

Призрачно всё

В этом мире бушующем,

Есть только ПЛАН),

За него и держись.

Сторонники "планового подхода", "вечные романтики" пассивных инвестиций вероятно с сожалением пожинают первые плоды своих диверсифицированных стратегий.

Ведь все подешевело:📈 акции упали на 25% , облигации на 10%. Могло быть хуже - ДА (если бы акций было больше в портфеле), лучше - ДА (если - облигаций).

Описывал у себя на ФБ странице "какого Вини=Пуха" это произошло 😃

Вопрос к "стратегам": а результат какой стратегии Вас больше устроит оглянувшись назад через 10 лет - dсе в акции, все в облигации или все в диверсифицированный портфель?

Мой жизненный опыт показывает, что

1) я заработал на рискованных вложениях (недвижимость) в среднем те же 10% что и ожидаю заработать на диверсифицированном инвестиционном портфеле

2) скачкообразно можно заработать только вкладывая:

а) в себя

б) в масштабирование своего бизнеса (если он есть)

в) в партнерство с лидерами, гениями и талантами (те кто Вас развивает еще быстрее, чем Вы сами)

3) лучше "поспешать медленно", год за годом пересматривать структуру портфеля и пополнять его регулярными взносами. "Железных" - универсальных для всех или на все времена стратегий не бывает (смотри фото 😊 )

В этом мире бушующем,

Есть только ПЛАН),

За него и держись.

Сторонники "планового подхода", "вечные романтики" пассивных инвестиций вероятно с сожалением пожинают первые плоды своих диверсифицированных стратегий.

Ведь все подешевело:📈 акции упали на 25% , облигации на 10%. Могло быть хуже - ДА (если бы акций было больше в портфеле), лучше - ДА (если - облигаций).

Описывал у себя на ФБ странице "какого Вини=Пуха" это произошло 😃

Вопрос к "стратегам": а результат какой стратегии Вас больше устроит оглянувшись назад через 10 лет - dсе в акции, все в облигации или все в диверсифицированный портфель?

Мой жизненный опыт показывает, что

1) я заработал на рискованных вложениях (недвижимость) в среднем те же 10% что и ожидаю заработать на диверсифицированном инвестиционном портфеле

2) скачкообразно можно заработать только вкладывая:

а) в себя

б) в масштабирование своего бизнеса (если он есть)

в) в партнерство с лидерами, гениями и талантами (те кто Вас развивает еще быстрее, чем Вы сами)

3) лучше "поспешать медленно", год за годом пересматривать структуру портфеля и пополнять его регулярными взносами. "Железных" - универсальных для всех или на все времена стратегий не бывает (смотри фото 😊 )

{kind=link}

Кращий🤼 захист - напад!

Кращий🏌️ удар - грошами по інвест.портфелю!

Мій особистий📖 план дій у коронокризусний період:

1) Пристосуватися до роботи та життя у ✈️мобільному та 🏰 інтернаціональному (зараз у Португалії) режимі

2) 🤓Спостереження за ринковими трендами та інструментами у гривні - ОВДП, корп. облигації (дохідність > інфляція та депозитів, значні обсяги торгів)

- ETF (теж саме + технічні індикатори)

- Р2Р ( стан справ у МСБізнесу, споживчому кредитуванні та на ринку нерухомості) бо підприємці брали кредити під заставу нерухомості а споживачі багато чого🛒 купували у них в кредит

3)💰 Докупівля довгих інвестицій та / або✂️ закриття ризикованих коротких позицій

4)🏋️ ЗОЖ та страхування Життєвого капіталу при будь яких умовах.

Приєднуйся до побудови свого власного захисту разом з iPlan.ua та відкритих вебінарів на наших ФБ сторінках.

#iplan

#коронокризус

Кращий🏌️ удар - грошами по інвест.портфелю!

Мій особистий📖 план дій у коронокризусний період:

1) Пристосуватися до роботи та життя у ✈️мобільному та 🏰 інтернаціональному (зараз у Португалії) режимі

2) 🤓Спостереження за ринковими трендами та інструментами у гривні - ОВДП, корп. облигації (дохідність > інфляція та депозитів, значні обсяги торгів)

- ETF (теж саме + технічні індикатори)

- Р2Р ( стан справ у МСБізнесу, споживчому кредитуванні та на ринку нерухомості) бо підприємці брали кредити під заставу нерухомості а споживачі багато чого🛒 купували у них в кредит

3)💰 Докупівля довгих інвестицій та / або✂️ закриття ризикованих коротких позицій

4)🏋️ ЗОЖ та страхування Життєвого капіталу при будь яких умовах.

Приєднуйся до побудови свого власного захисту разом з iPlan.ua та відкритих вебінарів на наших ФБ сторінках.

#iplan

#коронокризус

{kind=link}

Фінансового позитиву нам в стрічку!

Але маємо тримати вуха гостро, щоб не пропустити удар)

1)➕Сьогодні Мінфін на черговому аукціоні ОВДП залучив $800М та Є76М під 3% та 2.2% відповідно.

➖ Продаж гривневих ОВДП відмінено, щоб не збільшувати собі витрати на обслуговування боргу.

2) ➕ Верховна Рада прийняла Анті-коломойський закон. Відтепер ліквідовані банки не можна буде повернути колишнім власникам. Цей закон основна вимога МВФ на шляху до затвердження наступного траншу.

➖ Якщо адмінсуд вирішить, що банк було ліквідовано незаконно, то їм можна буде вимагати компенсацію (позов - оцінка - аудит - рішення Верховного суду)

3) ➕ КМУ почав вести переговори про рефінансування (подовження строку погашення) боргу МВФ, ЄС, ЄБРР, ЄІБ.

➖ Думаю, що ці перемовини та очікування наступного траншу МВФ частини одного ланцюга. Дадуть транш та зарахують його у погашення боргу 😒

4) ➕ НБУ запевняє, що коштів у банках достатньо, щоб витримати тимчасові обмеження та своєчасно виконувати свої зобов'язання перед населенням та бізнесом.

➖ Турбує слово "тимчасові", бо з урахуванням новини №5, не ясно як це вплине на таку здатність

5) ➕ НБУ готує постанову про кредитні канікули бізнесу, тобто відстрочення погашення кредитів.

➖ Це ж ясно, що усе це або за рахунок прибутку банків, або коштів їх Клієнтів. Так що, сподіваюсь що з'являться "солодкі умови" на подовження депозитів.

6) ➕ Мінекономрозвитку зробило сайт для державної підтримки бізнесу, де стислою мовою наведено що робити, куди звертатись.

➖ Не бачу, поки що)

7) ➕ Кабмін зробить Стабілізаційний Фонд на 200 млрд гривень для соціальної підтримки пенсіонерам та безробітним.

➖ Краще б підтримали бізнес, а він вже через зайнятих та отримуючих ЗП працівників (усе одно ми допомагаємо батькам) вирішить цю задачу. Наприклад уряди Німеччини та США надають цільову фінансову допомогу своїм підприємцям.

8) ➕ 27 березня у 18:30 проведу відкритий годинний вебінар "Резервний фонд та план "Б". Як це працює?". Посилання на реєстрацію внизу.

Пишіть свої запитання в нашу Телеграм групу "Братерство Економного Лицаря".

➖ Не з дому, а у прямому ефірі з моєї другої (на період карантину неба) Батьківщини - Португалії

От таких Вам цікавих 8 новин да застережень від "розслабону" на добровечір 😊

Але маємо тримати вуха гостро, щоб не пропустити удар)

1)➕Сьогодні Мінфін на черговому аукціоні ОВДП залучив $800М та Є76М під 3% та 2.2% відповідно.

➖ Продаж гривневих ОВДП відмінено, щоб не збільшувати собі витрати на обслуговування боргу.

2) ➕ Верховна Рада прийняла Анті-коломойський закон. Відтепер ліквідовані банки не можна буде повернути колишнім власникам. Цей закон основна вимога МВФ на шляху до затвердження наступного траншу.

➖ Якщо адмінсуд вирішить, що банк було ліквідовано незаконно, то їм можна буде вимагати компенсацію (позов - оцінка - аудит - рішення Верховного суду)

3) ➕ КМУ почав вести переговори про рефінансування (подовження строку погашення) боргу МВФ, ЄС, ЄБРР, ЄІБ.

➖ Думаю, що ці перемовини та очікування наступного траншу МВФ частини одного ланцюга. Дадуть транш та зарахують його у погашення боргу 😒

4) ➕ НБУ запевняє, що коштів у банках достатньо, щоб витримати тимчасові обмеження та своєчасно виконувати свої зобов'язання перед населенням та бізнесом.

➖ Турбує слово "тимчасові", бо з урахуванням новини №5, не ясно як це вплине на таку здатність

5) ➕ НБУ готує постанову про кредитні канікули бізнесу, тобто відстрочення погашення кредитів.

➖ Це ж ясно, що усе це або за рахунок прибутку банків, або коштів їх Клієнтів. Так що, сподіваюсь що з'являться "солодкі умови" на подовження депозитів.

6) ➕ Мінекономрозвитку зробило сайт для державної підтримки бізнесу, де стислою мовою наведено що робити, куди звертатись.

➖ Не бачу, поки що)

7) ➕ Кабмін зробить Стабілізаційний Фонд на 200 млрд гривень для соціальної підтримки пенсіонерам та безробітним.

➖ Краще б підтримали бізнес, а він вже через зайнятих та отримуючих ЗП працівників (усе одно ми допомагаємо батькам) вирішить цю задачу. Наприклад уряди Німеччини та США надають цільову фінансову допомогу своїм підприємцям.

8) ➕ 27 березня у 18:30 проведу відкритий годинний вебінар "Резервний фонд та план "Б". Як це працює?". Посилання на реєстрацію внизу.

Пишіть свої запитання в нашу Телеграм групу "Братерство Економного Лицаря".

➖ Не з дому, а у прямому ефірі з моєї другої (на період карантину неба) Батьківщини - Португалії

От таких Вам цікавих 8 новин да застережень від "розслабону" на добровечір 😊

Пауза або перезавантаження?

Як Ви сприймаєте, те що зараз відбувається?

У будь якому разі Ви маєте бути готові до дій по відновленню своїх грошових потоків.

1)Резервний фонд та план "Б"

- 30% миттєвих та 70% поточних коштів

- кеш, депозити, короткотермінові державні облігації у необхідних валютах

- план це не догма, а сценарій реагування, який розроблено на різні випадки та який є базою для розрахунку суми та валютної складової Резервного фонду (РФ)

- страхування дозволяє зменшити РФ

- окремий Резервний фонд має бути для використання можливостей здешевілих активів

2) Інвестування у нерухомість

- ціни на житлову нерухомість вже впали на 15-25%

- ціни на комерційну оренду впали на 20-100% (тільки комуналка), на об'єкти під оренду на 15-30%

- продавці не зрозуміли, що коїться, покупці затаїлися, бо у кого зараз кеш, той "замовляє музику"

- первісний ринок та недобудови можуть легко стати неликвидом, тому що ніхто не хоче додатково витрачати кошти на добудову об'єктів, майбутня ціна оренди яких незрозуміла

3) Інвестування на фондовому ринку

- падіння триває, хитруну чекають ще більшого, але

- ніхто не вгадає дно, бо його можна побачити лише з гори)

- не будучи в ринку, не можна отримати навіть мінімальний прибуток

- активно торгувати та намагатись обігнати ринок, усе одно що отримувати решку 100 раз поспіль підкидаючи монету

- диверсифікувати , ребалансувати, регулярно інвестувати то є кращий сценарій у такі часи.

Дивимось вебінар Лицаря, читаємо поради його партнерів та готуємось до дій!

Бережіть себе, збережемо себе, збережемо країну!

Як Ви сприймаєте, те що зараз відбувається?

У будь якому разі Ви маєте бути готові до дій по відновленню своїх грошових потоків.

1)Резервний фонд та план "Б"

- 30% миттєвих та 70% поточних коштів

- кеш, депозити, короткотермінові державні облігації у необхідних валютах

- план це не догма, а сценарій реагування, який розроблено на різні випадки та який є базою для розрахунку суми та валютної складової Резервного фонду (РФ)

- страхування дозволяє зменшити РФ

- окремий Резервний фонд має бути для використання можливостей здешевілих активів

2) Інвестування у нерухомість

- ціни на житлову нерухомість вже впали на 15-25%

- ціни на комерційну оренду впали на 20-100% (тільки комуналка), на об'єкти під оренду на 15-30%

- продавці не зрозуміли, що коїться, покупці затаїлися, бо у кого зараз кеш, той "замовляє музику"

- первісний ринок та недобудови можуть легко стати неликвидом, тому що ніхто не хоче додатково витрачати кошти на добудову об'єктів, майбутня ціна оренди яких незрозуміла

3) Інвестування на фондовому ринку

- падіння триває, хитруну чекають ще більшого, але

- ніхто не вгадає дно, бо його можна побачити лише з гори)

- не будучи в ринку, не можна отримати навіть мінімальний прибуток

- активно торгувати та намагатись обігнати ринок, усе одно що отримувати решку 100 раз поспіль підкидаючи монету

- диверсифікувати , ребалансувати, регулярно інвестувати то є кращий сценарій у такі часи.

Дивимось вебінар Лицаря, читаємо поради його партнерів та готуємось до дій!

Бережіть себе, збережемо себе, збережемо країну!

Як економіка Китаю оговтується після короновірусу?

1.Через 3 місяці після появи вірусу знову відкрито майже усі магазини.

3.Протягом 2-3 місяців було поступово відкрито офіси усіх компаній.

4. 90% споживачів все ще уникають появи в публічних місцях.

5. 40% споживачів очікують зростання своїх витрат на придбання товарів та послуги в наступні 6 місяців.

6. Серед галузей найвищого споживацького попиту: продукти, вітаміни, медикаменти, побутова електроніка ,косметика, побутова хімія, страхування.

7. Серед "вигнанців" споживацького попиту: туризм, ресторани, магазини модного одягу та прикрас

Джерело: дослідження Boston Consulting group та Dynata.

1.Через 3 місяці після появи вірусу знову відкрито майже усі магазини.

3.Протягом 2-3 місяців було поступово відкрито офіси усіх компаній.

4. 90% споживачів все ще уникають появи в публічних місцях.

5. 40% споживачів очікують зростання своїх витрат на придбання товарів та послуги в наступні 6 місяців.

6. Серед галузей найвищого споживацького попиту: продукти, вітаміни, медикаменти, побутова електроніка ,косметика, побутова хімія, страхування.

7. Серед "вигнанців" споживацького попиту: туризм, ресторани, магазини модного одягу та прикрас

Джерело: дослідження Boston Consulting group та Dynata.

Що таке TIPS?

Чайові в перекладі на англійську? Ніт!) Це treasury inflation protected bonds або державні облігації з індексацією на рівень інфляції.

Їх дохідність складається з двох елементів:

1) Номінал облігації щомісяця індексується на рівень інфляції

2) Купон (або річний %) є фіксованим та щомісяця нараховується на проіндексовану вартість облігації

3) Рівень купону TIPS може бути негативним (а він таким і є вже років 10), бо він визначається як дохідність звичайних облігацій (яка постійно знижується) на той же термін - очікуваний індекс інфляції.

4) Комі та чому їх варто купувати? У часи кризи це є один із захисних активів, бо його погашення гарантовано державою США. Якщо інфляція буде зростати після кризи, то інвестори можуть отримати додатковий дохід. Пам'ятаєте про індексацію?

5) Э ETF активи яких складаються із TIPS. Це iShares TIP ETF. З 2010 року його дохідність складає 4%, поточна % ставка 0,63%, з вирахуванням інфляції -0,06%.

Цей інструмент не є універсальним, а підходить тільки кваліфікованим інвесторам з малим апетитом до ризику, що я враховую при побудові інвестиційних стратегій для Клієнтів.

Цікаво дізнаватися про такі дивні інвестиційні речі?

Клікай ❤)

Чайові в перекладі на англійську? Ніт!) Це treasury inflation protected bonds або державні облігації з індексацією на рівень інфляції.

Їх дохідність складається з двох елементів:

1) Номінал облігації щомісяця індексується на рівень інфляції

2) Купон (або річний %) є фіксованим та щомісяця нараховується на проіндексовану вартість облігації

3) Рівень купону TIPS може бути негативним (а він таким і є вже років 10), бо він визначається як дохідність звичайних облігацій (яка постійно знижується) на той же термін - очікуваний індекс інфляції.

4) Комі та чому їх варто купувати? У часи кризи це є один із захисних активів, бо його погашення гарантовано державою США. Якщо інфляція буде зростати після кризи, то інвестори можуть отримати додатковий дохід. Пам'ятаєте про індексацію?

5) Э ETF активи яких складаються із TIPS. Це iShares TIP ETF. З 2010 року його дохідність складає 4%, поточна % ставка 0,63%, з вирахуванням інфляції -0,06%.

Цей інструмент не є універсальним, а підходить тільки кваліфікованим інвесторам з малим апетитом до ризику, що я враховую при побудові інвестиційних стратегій для Клієнтів.

Цікаво дізнаватися про такі дивні інвестиційні речі?

Клікай ❤)

Спочатку плануй - потім інвестуй!

Фраза перевірена багатьма інвесторами, у тому числі мною.

Пропоную переглянути мою

антологію минулих інвестиційних "стратегій" .

1. Не маючи плану живемо від депозиту до депозиту. Бо зараз нехай, а потім подивимось

2. Іноді руки тягнуться його забрати, але шкода, бо строк ще не наступив. А потім - вже "Кондратій" пішов).

3. Ставити цілі... це ж треба сісти і подумати. А тут усі ж не квапляться, то ж мені чого?

4. План на папері не живе, його треба годувати діями, а ми завжди у поточних справах.

5. А що буде с курсом? Як це можна передбачити?

6. ОВДП, Р2Р, ETF це щось незрозуміле та важке. Картка, депо та кульмінація - "однуху біля метро")

7. Я занадто старий / зайнятий / консервативний для усього цього....

8. А якщо не вийде? Знову заробляти?

9. Фінансові кризи завжди спричиняють нам збитки, як не намагайся.

10. А як податки з цього платити?

І це лише моя перша десятка :-)

Так, більша їх частина у минулому, тому що з отриманням нового досвіду старі страхи зникають, але з'являються нові)

План не панацея, але він компас у "незнайомій місцевості" фінансової інформації. Він має суми, строки, валюти, інвестиційні інструменти, очікувані % дохідності по кожної цілі.

Гарний план враховує не тільки майбутнє, але й досягнуте - заощадження та можливість відкладати, твоє відношення до ризику, інфляцію, зміни у сімейному стані, уповільнення темпів життя у поважному віці, страховий захист.

Він робить твій шлях до фінансової свободи не вллющією, а контурною картою, яку ти сам маєш розмалювати:

Фраза перевірена багатьма інвесторами, у тому числі мною.

Пропоную переглянути мою

антологію минулих інвестиційних "стратегій" .

1. Не маючи плану живемо від депозиту до депозиту. Бо зараз нехай, а потім подивимось

2. Іноді руки тягнуться його забрати, але шкода, бо строк ще не наступив. А потім - вже "Кондратій" пішов).

3. Ставити цілі... це ж треба сісти і подумати. А тут усі ж не квапляться, то ж мені чого?

4. План на папері не живе, його треба годувати діями, а ми завжди у поточних справах.

5. А що буде с курсом? Як це можна передбачити?

6. ОВДП, Р2Р, ETF це щось незрозуміле та важке. Картка, депо та кульмінація - "однуху біля метро")

7. Я занадто старий / зайнятий / консервативний для усього цього....

8. А якщо не вийде? Знову заробляти?

9. Фінансові кризи завжди спричиняють нам збитки, як не намагайся.

10. А як податки з цього платити?

І це лише моя перша десятка :-)

Так, більша їх частина у минулому, тому що з отриманням нового досвіду старі страхи зникають, але з'являються нові)

План не панацея, але він компас у "незнайомій місцевості" фінансової інформації. Він має суми, строки, валюти, інвестиційні інструменти, очікувані % дохідності по кожної цілі.

Гарний план враховує не тільки майбутнє, але й досягнуте - заощадження та можливість відкладати, твоє відношення до ризику, інфляцію, зміни у сімейному стані, уповільнення темпів життя у поважному віці, страховий захист.

Він робить твій шлях до фінансової свободи не вллющією, а контурною картою, яку ти сам маєш розмалювати:

Як працює принцип діверсифікації у інвестиціях?

Якщо коротко - як запасний автоматичний парашут!

Тобто коли основний чомусь не відкрився або ти не отчмивмя, то запасний рятує тебе або капітал від тотального знищення.

Але для цього потрібно дещо зробити:

1) Його правильно скласти... у інвестиційний портфель)

2) Диверсифікація має місце коли вашому портфелі знаходиться одночасно такі активи, які двигаються у напрямку протилежному один одному. Або як кажуть математики - мають зворотню кореляцію.

Наприклад акції та облигації, золото та нерухомість (моя думка).

3) Визначити пропорцію таких активів можна на ... "лоскутній ковдрі інвестора" 🙂 або investment assets heat map. Обирайте середню дохідність таких пар та помножайте її та питому вагу. Зазвичай потрібно перебрати не один десяток комбінаціій)

4) Визначившись з парами, можна обирати конкретні активи. Мені подобаються ETF. Вони зазвичай складаються із сотень акцій або облігацій, фондів нерухомості і т.і.

Дуже просто шукати їх тут etfdb.com.

Серед моїх улюблених "коктейлів" USMV, EFV, AGG, REET. Рецепт не повідомляю, бо його універсального не існує. Усе залежить від Вашої "спраги та вміння пити" або ризик-профілю.

Кому потрібна допомога по "укладці парашуту", звертайтесь)

#діверсифікація

#ETF

Якщо коротко - як запасний автоматичний парашут!

Тобто коли основний чомусь не відкрився або ти не отчмивмя, то запасний рятує тебе або капітал від тотального знищення.

Але для цього потрібно дещо зробити:

1) Його правильно скласти... у інвестиційний портфель)

2) Диверсифікація має місце коли вашому портфелі знаходиться одночасно такі активи, які двигаються у напрямку протилежному один одному. Або як кажуть математики - мають зворотню кореляцію.

Наприклад акції та облигації, золото та нерухомість (моя думка).

3) Визначити пропорцію таких активів можна на ... "лоскутній ковдрі інвестора" 🙂 або investment assets heat map. Обирайте середню дохідність таких пар та помножайте її та питому вагу. Зазвичай потрібно перебрати не один десяток комбінаціій)

4) Визначившись з парами, можна обирати конкретні активи. Мені подобаються ETF. Вони зазвичай складаються із сотень акцій або облігацій, фондів нерухомості і т.і.

Дуже просто шукати їх тут etfdb.com.

Серед моїх улюблених "коктейлів" USMV, EFV, AGG, REET. Рецепт не повідомляю, бо його універсального не існує. Усе залежить від Вашої "спраги та вміння пити" або ризик-профілю.

Кому потрібна допомога по "укладці парашуту", звертайтесь)

#діверсифікація

#ETF

{kind=link}

Куй залізо, доки гаряче!

Усі кризи минають, але ми не знаємо як довго та як болюче триватиме саме ця.

Декілька порад від відомо інвестиційної компанії iShares:

1) Не “турбуйте” свій портфель щодня, дотримуйтесь його діверсифікації. Ребалансуйте портфель, як тільки викривлення будь якої частки сягне більш ніж 5% від Вашого еталонного портфелю. Інвестори, які робили це у 2008-2009р отримали на 1,77% річних більше кращий результаті ніж ті хто ні.

2) Не намагайтесь у погану погоду відсидітись у "бухті" (поза ринком) та у один прекрасний сонячний день вийти із "сіткою" (кешем) та відразу спіймати "велику рибину".

Дно ринку можна побачити тільки з його гори.

Повернення цін на ринку на докризовий період може тривати роками і Ви все одно будете чекати чогось кращого? :-)

Краще регулярно виходьте у море та кожного разу “закидайте вудку”.

3)Тримайте довгостроковий курс, інвестуйте регулярно, у період невизначеності розбивайте суму чергового траншу на частини, щоб усереднити збитки від падіння , але залишитися на шляху до майбутнього зростання.

4)Декілька сьогоденних трендів інвестування при кризі:

- можливо додати більше ризику у вигляді більшої питомої ваги акцій в портфелі (наприклад, індексні ETF типу VOO, або ETF широкого ринку типу - VT ) на період кризи, щоб краще використати можливість його зростання на довгостроковому горизонті

- тримати у портфелі інвестиції в якісні компанії: з сильними грошовими потоками, стабільним прибутком і низьким рівнем заборгованості або ті, ціни на які змінюються менше ніж у інших у галузі. Наприклад, ETF QUAL (якість) , USMV (низка волатильність).

використання стратегій відповідального інвестування (ESG). Докладно писав про це тут https://www.facebook.com/EconomKnightBallad/posts/2343000839253505

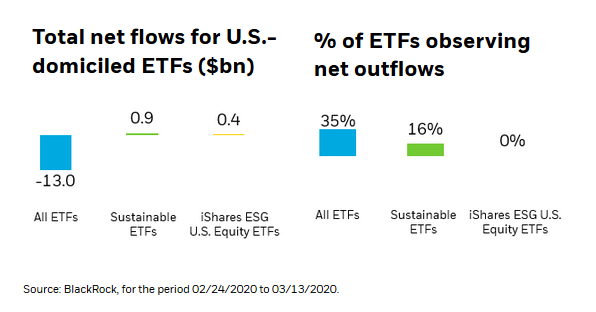

- у інвесторів є очікування, що Компанії з високим рейтингом ESG можуть краще працювати в посткоронавірусному середовищі та додавати стійкість до Вашого портфеля. За останній місяць по ESG ETF iShares не спостерігалось нетто відпливу грошей у порівнянні зі звичайними ETF (дивись картинку).

зміни у світовій економіці не забарилися:

- раніше відомі технології хмарні дані та мобільні мережі, що дають змогу мобільній роботі, будуть витісняти старі технології, створювати нові ринки та продукти.

- досягнення в галузі охорони здоров’я призвели до збільшення населення у похилому віці. Ця тенденція сприяє збільшенню науково-дослідних розробок та проривів у двох областях медичного прогресу - геноміці та імунології

Деякі з цих трендів протилежні, але кожний обирає собі той що йому пасує.

Пам'ятайте, що тільки у прислів'ях "час усе виправить", тому інвестуючи на довгий строк Вам треба ретельно будувати та підтримувати актуальну інвестиційну стратегію починаючи із визначення довгострокових фінансових цілей ( фінансова свобода, освіта дітей, хата + вишневий садочок ) і т.і.) та портфельні активи, що мають її виконувати.

За мотивами статті "Навігатор плинному ринку" від iShares

Усі кризи минають, але ми не знаємо як довго та як болюче триватиме саме ця.

Декілька порад від відомо інвестиційної компанії iShares:

1) Не “турбуйте” свій портфель щодня, дотримуйтесь його діверсифікації. Ребалансуйте портфель, як тільки викривлення будь якої частки сягне більш ніж 5% від Вашого еталонного портфелю. Інвестори, які робили це у 2008-2009р отримали на 1,77% річних більше кращий результаті ніж ті хто ні.

2) Не намагайтесь у погану погоду відсидітись у "бухті" (поза ринком) та у один прекрасний сонячний день вийти із "сіткою" (кешем) та відразу спіймати "велику рибину".

Дно ринку можна побачити тільки з його гори.

Повернення цін на ринку на докризовий період може тривати роками і Ви все одно будете чекати чогось кращого? :-)

Краще регулярно виходьте у море та кожного разу “закидайте вудку”.

3)Тримайте довгостроковий курс, інвестуйте регулярно, у період невизначеності розбивайте суму чергового траншу на частини, щоб усереднити збитки від падіння , але залишитися на шляху до майбутнього зростання.

4)Декілька сьогоденних трендів інвестування при кризі:

- можливо додати більше ризику у вигляді більшої питомої ваги акцій в портфелі (наприклад, індексні ETF типу VOO, або ETF широкого ринку типу - VT ) на період кризи, щоб краще використати можливість його зростання на довгостроковому горизонті

- тримати у портфелі інвестиції в якісні компанії: з сильними грошовими потоками, стабільним прибутком і низьким рівнем заборгованості або ті, ціни на які змінюються менше ніж у інших у галузі. Наприклад, ETF QUAL (якість) , USMV (низка волатильність).

використання стратегій відповідального інвестування (ESG). Докладно писав про це тут https://www.facebook.com/EconomKnightBallad/posts/2343000839253505

- у інвесторів є очікування, що Компанії з високим рейтингом ESG можуть краще працювати в посткоронавірусному середовищі та додавати стійкість до Вашого портфеля. За останній місяць по ESG ETF iShares не спостерігалось нетто відпливу грошей у порівнянні зі звичайними ETF (дивись картинку).

зміни у світовій економіці не забарилися:

- раніше відомі технології хмарні дані та мобільні мережі, що дають змогу мобільній роботі, будуть витісняти старі технології, створювати нові ринки та продукти.

- досягнення в галузі охорони здоров’я призвели до збільшення населення у похилому віці. Ця тенденція сприяє збільшенню науково-дослідних розробок та проривів у двох областях медичного прогресу - геноміці та імунології

Деякі з цих трендів протилежні, але кожний обирає собі той що йому пасує.

Пам'ятайте, що тільки у прислів'ях "час усе виправить", тому інвестуючи на довгий строк Вам треба ретельно будувати та підтримувати актуальну інвестиційну стратегію починаючи із визначення довгострокових фінансових цілей ( фінансова свобода, освіта дітей, хата + вишневий садочок ) і т.і.) та портфельні активи, що мають її виконувати.

За мотивами статті "Навігатор плинному ринку" від iShares

{kind=link}

В гостях у iPlan подкаст-каналу побував член Ради НБУ Віктор Козюк.

Ми його розпитали про:

(03:06) як працює Рада НБУ - цікаво, классно, корисно;

(20:35) особливості коронокризісу - цікаво, познавально ;

(25:10) глобальні зміни у світовій фінансовій системі - дуже корисно та цікаво;

(33:42) Рада НБУ та "зрада" щодо викупу ОВДП - цікаво;

(37:15) про стабілізації валютному ринку через деривативи - на "любителя";

(40:59) про політику інфляційного таргетування та плаваючий валютний курс - познавально;

(47:53) для чого міняти облікову ставку - цікаво та корисно.

(50:32) "вишенька на торті" про цікаві фінансові книги та кіно.

Дуже класно коли зустрічаєш таких цікавих співрозмовників, та розумієш , що вони не даремно "їдять хліб" впливаючи на фінансову стратегію України.

Слухаємо без фанатизму, 3 раза на день по 20 хв)

Ми його розпитали про:

(03:06) як працює Рада НБУ - цікаво, классно, корисно;

(20:35) особливості коронокризісу - цікаво, познавально ;

(25:10) глобальні зміни у світовій фінансовій системі - дуже корисно та цікаво;

(33:42) Рада НБУ та "зрада" щодо викупу ОВДП - цікаво;

(37:15) про стабілізації валютному ринку через деривативи - на "любителя";

(40:59) про політику інфляційного таргетування та плаваючий валютний курс - познавально;

(47:53) для чого міняти облікову ставку - цікаво та корисно.

(50:32) "вишенька на торті" про цікаві фінансові книги та кіно.

Дуже класно коли зустрічаєш таких цікавих співрозмовників, та розумієш , що вони не даремно "їдять хліб" впливаючи на фінансову стратегію України.

Слухаємо без фанатизму, 3 раза на день по 20 хв)

{kind=link}