Жару, кандидатство Джо та 37% вартості наших євробондів - скасовано. Податки - збільшать.

🔹Про жару

Спекотні 2 тижні призвели до овочевої працездатності людей, поганого "електрохарчування" та виходу з ладу генераторів та трансформаторів. Зараз вони позаду та з відчуттям прийнятого та витриманого виклику наша країна продовжує свій робочий рух далі.

🔹Про кандидатство Джо Байдена

У мене це блог не політичний, але зміна влади в демократично-республіканський спосіб на мою думку гарний запобіжник зловживанням в будь-якій країні.

Мої друзі в США, кажуть що їм соромно за цей фарс-парад на чолі з підстаркуватими кандидатами, яких тупо просувають бюрократи кожної партії, які рвуться до влади. Нехай переможе не сильніший, а найкращий

🔹Про списання 37% боргу по євробондах

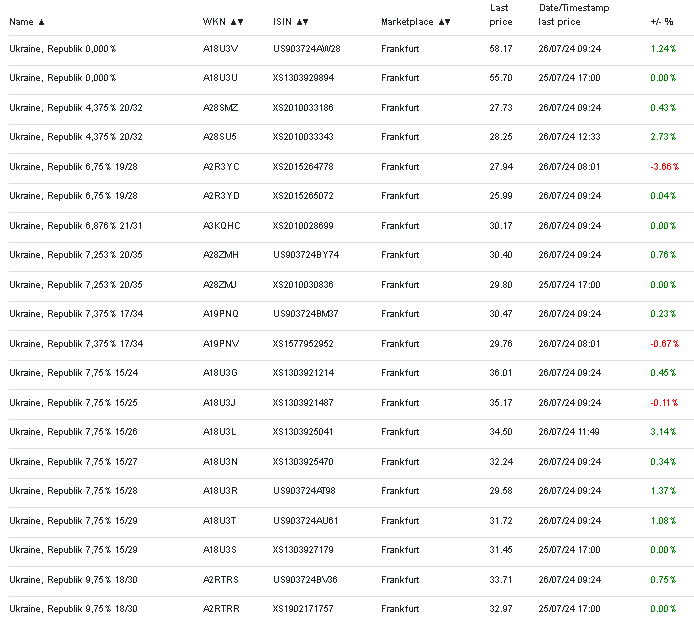

Мінфін оприлюднив свою заяву. . Резюмую:

▫️ погодились списати 37% боргу

▫️ старі євробонди поміняють на нові з меншими ставками та більшими строками погашення. Хто поміняє до строку, отримає додаткових 1,25%

▫️ виплати по новим бондам з погашенням у 2035 та 2036 р будуть прив'язані до динаміки ВВП у 2028р

▫️ приведена поточна вартість (NPV) боргу зменшиться на 60%, що навіть дає простір для збільшення поточних цін ринку до 40% (зараз 27-30%).

Зверну увагу, що це

▫️ лише попередня домовленість із великими кредиторами по євробондах. Перемовини з власниками варантів ще тривають

▫️ рішення приймається більшістю голосів кредиторів від 75+%. Але мені здається, що вони у Мінфіну вже є, бо він ще до війни також викуповував наші євробонди. Хоча і дорожче за 90% віл номіналу.

▫️ серед великих кредиторів є компанія BlackRock, яка є нашим державним інвестиційним радником. Тож в одному місці загубили, в іншому все одне знайдуть. Це не зрада, це реальний фінансовий світ де все рахується та майже про все домовляються. Як і в політиці.

▫️ детальні умови реструктуризації тут

Ци це перемога? Так, але не для тих інвесторів, які купляли наші євробонди дорожче ніж 40% від номіналу. Добре, що не на останні гроші. Так ?

🔹Про податки

▫️ Так будуть більше. Так для ФОПів та фіз.осіб. От деталі краще тут почитайте.

▫️ Резюме: в умовах війни та при зруйнованій економіці, катастрофічному дефіциту бюджету іншого джерела його покриття окрім податків - немає.

▫️ Так потрібно їх підвищувати, можливо не так, як це зробили. Бо транзакційний податок (ПДВ) був би простіше (адміністрування) та краще (платять всі кінцеві споживачі, навіть ті, хто отримують ЗП в конвертах)

▫️ Альтернативи самостійному джерелу покриття дефіциту бюджету немає. Бо після закінчення війни, а навіть ми бачимо що і зараз, нам не будуть допомогати його покривати в повному обсязі. Після цього, маємо залучати нові інвестиції : спочатку для бюджету від МВФ, СБ та інших міжурядових фінансових організацій, потім - приватних через євробонди (тому варто не псувати відносини), потім для бізнесу - портфельні інвестиції в нові виробництва та існуючі бізнеси. Лише так воно працює у розвинутому світі, куди ми прагнемо.

📌 Щоб підсолодити податкову "пігулку", розповім за Ваші донати у цю середу на благодійному етері "Як зекономити податки на дивіденди за кордоном". Приєднуйтесь до ранніх пташок.

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

🔹Про жару

Спекотні 2 тижні призвели до овочевої працездатності людей, поганого "електрохарчування" та виходу з ладу генераторів та трансформаторів. Зараз вони позаду та з відчуттям прийнятого та витриманого виклику наша країна продовжує свій робочий рух далі.

🔹Про кандидатство Джо Байдена

У мене це блог не політичний, але зміна влади в демократично-республіканський спосіб на мою думку гарний запобіжник зловживанням в будь-якій країні.

Мої друзі в США, кажуть що їм соромно за цей фарс-парад на чолі з підстаркуватими кандидатами, яких тупо просувають бюрократи кожної партії, які рвуться до влади. Нехай переможе не сильніший, а найкращий

🔹Про списання 37% боргу по євробондах

Мінфін оприлюднив свою заяву. . Резюмую:

▫️ погодились списати 37% боргу

▫️ старі євробонди поміняють на нові з меншими ставками та більшими строками погашення. Хто поміняє до строку, отримає додаткових 1,25%

▫️ виплати по новим бондам з погашенням у 2035 та 2036 р будуть прив'язані до динаміки ВВП у 2028р

▫️ приведена поточна вартість (NPV) боргу зменшиться на 60%, що навіть дає простір для збільшення поточних цін ринку до 40% (зараз 27-30%).

Зверну увагу, що це

▫️ лише попередня домовленість із великими кредиторами по євробондах. Перемовини з власниками варантів ще тривають

▫️ рішення приймається більшістю голосів кредиторів від 75+%. Але мені здається, що вони у Мінфіну вже є, бо він ще до війни також викуповував наші євробонди. Хоча і дорожче за 90% віл номіналу.

▫️ серед великих кредиторів є компанія BlackRock, яка є нашим державним інвестиційним радником. Тож в одному місці загубили, в іншому все одне знайдуть. Це не зрада, це реальний фінансовий світ де все рахується та майже про все домовляються. Як і в політиці.

▫️ детальні умови реструктуризації тут

Ци це перемога? Так, але не для тих інвесторів, які купляли наші євробонди дорожче ніж 40% від номіналу. Добре, що не на останні гроші. Так ?

🔹Про податки

▫️ Так будуть більше. Так для ФОПів та фіз.осіб. От деталі краще тут почитайте.

▫️ Резюме: в умовах війни та при зруйнованій економіці, катастрофічному дефіциту бюджету іншого джерела його покриття окрім податків - немає.

▫️ Так потрібно їх підвищувати, можливо не так, як це зробили. Бо транзакційний податок (ПДВ) був би простіше (адміністрування) та краще (платять всі кінцеві споживачі, навіть ті, хто отримують ЗП в конвертах)

▫️ Альтернативи самостійному джерелу покриття дефіциту бюджету немає. Бо після закінчення війни, а навіть ми бачимо що і зараз, нам не будуть допомогати його покривати в повному обсязі. Після цього, маємо залучати нові інвестиції : спочатку для бюджету від МВФ, СБ та інших міжурядових фінансових організацій, потім - приватних через євробонди (тому варто не псувати відносини), потім для бізнесу - портфельні інвестиції в нові виробництва та існуючі бізнеси. Лише так воно працює у розвинутому світі, куди ми прагнемо.

📌 Щоб підсолодити податкову "пігулку", розповім за Ваші донати у цю середу на благодійному етері "Як зекономити податки на дивіденди за кордоном". Приєднуйтесь до ранніх пташок.

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Прямий етер "Як українцю економити 15% податку на дивіденди в США?"

Раніше писав про намір провести етер.

Дотримуюсь обіцянок та нагадую тим, хто забув)

===

😎Ви читали про статтю на Bogleheads про негативний вплив податку на дивіденди, який утримується в США якщо Ви інвестуєте в US ETF на неамериканські акції та облігації?

⚖️ Ми порівняли основні параметри деяких пар US та UCITS ETF, які мають в портфелях лише акції неамериканських компаній. Ось попередні результати.

🧐 На що варто звернути увагу?

▫️ по деяким парам різниця в дохідності становить сягати 0,5% в рік, а CAGR на 1% + в рік

▫️ на стиль інвестування lump sum vs DCA

▫️ на double tax treaty US та Ireland з різними країнами перебування українців

▫️ на поточний податковий режим: країна, ставки податку на дивіденди та приріст капіталу, темпи девальвації

▫️ на коректність порівняння по валютам, індексам та типам фондів по розподілу дивідендів (distributing, accumulating) та реплікації (physical, sample, synthetic), по розміру та періоду існування фондів

📆 В 19:00 24.07.2024 про все це в прямому етері розповів Сергій Мікулов, партнер в iPlan.ua, співзасновник спільноти інвесторів iTalks та автор каналу про особисті фінанси Балади Економного Лицаря.

Запис етеру вже доступна за донат за посиланням.

💰Збори від етеру передаємо на користь підрозділів ЗСУ, де служать наші колеги фінансові планери iPlan.ua Артем Ваганов та Іван Воробей для придбання та ремонту їх бойового обладнання та спорядження.

✅ Пропонуємо такі пакети донатів:

😉 "Слухач": за будь - який донат платник отримає на пошту персональну подяку Сергія. Цей пакет діє лише протягом етеру.

🤝 "Молодець" : за донат 500+ грн, платник отримає теж саме, що і "Слухач" + посилання на запис етеру та презентацію дослідження.

💪 "Respect": за донат 1000+ грн отримає "Молодець"

+ 1 безкоштовний місяць доступу до спільноти iTalks за кожну 1000 гривень донату

⚔️ "Лицар": за донат 10000+ грн отримає "Respect"

+ 5 минулих благодійних етерів (Виписки ІВ, Компас інвестора, Декларування 2024, План дій інвестора, Виклики та можливості інвестора)

+ річну підписку на 🤝спільноту iTalks разом із доступом до запису 300+ етерів по інвестиціям, податкам та управління ризиками в подарунок

💾 Посилання на запис цього етеру + презентацію вже надіслано всім донаторам. Хто не зміг бути присутнім на етері, зможуть придбати його запис та інші смаколики на умовах пакеті "Молодець", "Respect" та "Лицар". В такому випадку посилання на записи відкриється у Вас автоматично після оплати.

🙏 Дякуємо всім учасникам етеру за запитання, коментарі та донати! Фінансово усвідомлені українці, де б вони не були, роблять нашу націю міцніше!

👉 Лінк на донати цього етеру

Раніше писав про намір провести етер.

Дотримуюсь обіцянок та нагадую тим, хто забув)

===

😎Ви читали про статтю на Bogleheads про негативний вплив податку на дивіденди, який утримується в США якщо Ви інвестуєте в US ETF на неамериканські акції та облігації?

⚖️ Ми порівняли основні параметри деяких пар US та UCITS ETF, які мають в портфелях лише акції неамериканських компаній. Ось попередні результати.

🧐 На що варто звернути увагу?

▫️ по деяким парам різниця в дохідності становить сягати 0,5% в рік, а CAGR на 1% + в рік

▫️ на стиль інвестування lump sum vs DCA

▫️ на double tax treaty US та Ireland з різними країнами перебування українців

▫️ на поточний податковий режим: країна, ставки податку на дивіденди та приріст капіталу, темпи девальвації

▫️ на коректність порівняння по валютам, індексам та типам фондів по розподілу дивідендів (distributing, accumulating) та реплікації (physical, sample, synthetic), по розміру та періоду існування фондів

📆 В 19:00 24.07.2024 про все це в прямому етері розповів Сергій Мікулов, партнер в iPlan.ua, співзасновник спільноти інвесторів iTalks та автор каналу про особисті фінанси Балади Економного Лицаря.

Запис етеру вже доступна за донат за посиланням.

💰Збори від етеру передаємо на користь підрозділів ЗСУ, де служать наші колеги фінансові планери iPlan.ua Артем Ваганов та Іван Воробей для придбання та ремонту їх бойового обладнання та спорядження.

✅ Пропонуємо такі пакети донатів:

😉 "Слухач": за будь - який донат платник отримає на пошту персональну подяку Сергія. Цей пакет діє лише протягом етеру.

🤝 "Молодець" : за донат 500+ грн, платник отримає теж саме, що і "Слухач" + посилання на запис етеру та презентацію дослідження.

💪 "Respect": за донат 1000+ грн отримає "Молодець"

+ 1 безкоштовний місяць доступу до спільноти iTalks за кожну 1000 гривень донату

⚔️ "Лицар": за донат 10000+ грн отримає "Respect"

+ 5 минулих благодійних етерів (Виписки ІВ, Компас інвестора, Декларування 2024, План дій інвестора, Виклики та можливості інвестора)

+ річну підписку на 🤝спільноту iTalks разом із доступом до запису 300+ етерів по інвестиціям, податкам та управління ризиками в подарунок

💾 Посилання на запис цього етеру + презентацію вже надіслано всім донаторам. Хто не зміг бути присутнім на етері, зможуть придбати його запис та інші смаколики на умовах пакеті "Молодець", "Respect" та "Лицар". В такому випадку посилання на записи відкриється у Вас автоматично після оплати.

🙏 Дякуємо всім учасникам етеру за запитання, коментарі та донати! Фінансово усвідомлені українці, де б вони не були, роблять нашу націю міцніше!

👉 Лінк на донати цього етеру

{kind=link}

🥰Я тут таку корисну статтю написав.

🙏Приєднуйтесь до голосування за наступний благодійний етер)

П.С. Це проект пропозиції, писати чи голосувати ще не потрібно, бо вона не розсилалась кредиторам. Пропозицію проголосувати отримаєте від Вашого брокера (в Україні - BTC, Універ, Фрідом Фінанс Україна; За кордоном - ІВ, Freedom Finance Europe, Exante)

🙏Приєднуйтесь до голосування за наступний благодійний етер)

П.С. Це проект пропозиції, писати чи голосувати ще не потрібно, бо вона не розсилалась кредиторам. Пропозицію проголосувати отримаєте від Вашого брокера (в Україні - BTC, Універ, Фрідом Фінанс Україна; За кордоном - ІВ, Freedom Finance Europe, Exante)

Forwarded from iPlan.ua

Євробонди України. Тримати не можна продавати. Розставляємо коми.

Пише Сергій Мікулов, автор каналу Балади Економного Лицаря, співзасновник спільноти iTalks, партнер в iPlan.ua.

===

В спільноті iTlaks ми щопонеділка обговорюємо багато актуальних фінансових новин. Цього тижня говорили про проект угоди по реструктуризації євробондів, який досягли з 25% кредиторів.

Мінфін оголосив про це, як про перемогу.

Дехто каже про зраду.

Давайте разом розбиратися.

🔹Історія питання

▫️ в 2015р ми вже списали 20% боргу по євробондах та видали на цю суму варанти, які знову є предметом реструктуризації.

▫️ в 2022р ми погодили продовжити на 2 роки погашення % та номіналу

▫️ Ми входимо в топ-3 країн по сумі та кількості дефолтів

▫️ Реструктуризація боргу є складовою частиною співпраці з МВФ, а значить і фінансової допомоги всі розвинутих країн

▫️ хронічно дефолтні африканські країни Замбія та Гана нещодавно списали 30% боргу.

🔹Умови реструктуризації

▫️ погодились списати 37% боргу (номінал + капіталізовані з 09-2022 по 09-2024) видавши на 63% (40% - серія А, 23% серія В) нові облігації з іншими строками погашення та % ставками.

▫️ якщо інвестор прийме пропозицію вчасно, отримає додаткових 1,25%

▫️ якщо інвестор не погодиться з пропозицією — не отримає нові облігації з погашенням у 2035 та 2036рр (а це ще 35% від боргу + потенційно ще 12%)

▫️ Якщо з ВВП у 2028 все буде так, як очікувало МВФ або краще, то насиплють ще облгцій з погашенням у 2035 та 2036р на 12%

▫️ євробонди в євро поміняють на доларові по середньому курсу липня

▫️ на думку Мінфіна приведена поточна вартість (NPV) боргу зменшиться на 60%, що навіть дає простір для збільшення поточних цін ринку до 40%. Ринок це відчув та підріс на 10-20%, скриншот котирування додаю до допису (джерело).

🔹Відкриті питання

▫️ раніше мінімальні біржові обсяги євробондів сягали 100 штук при номіналі 1000$. Після реструктуризації замість однієї облігації інвестор має отримати 5-7, що призведе або зміни номіналу до 10/100$ або різкого зменшення їх ліквідності на ринку, якої і так було небагато(

▫️ схоже, що умови реструктуризації однакові для євробондів з різними роками погашення, що зробило вкладення в більш довгі облігації більш рентабельним

▫️ перемовини по варантам ще тривають

▫️ кінцеве рішення по реструктризації приймається більшістю голосів від 2/3 . Але мені здається, що вони у Мінфіну вже є, бо він ще до війни також викуповував наші євробонди, хоча і дорожче ніж зараз в 2-3 рази.

▫️ серед великих кредиторів є компанія BlackRock, яка є нашим державним інвестиційним радником. Тож в одному місці загубили, в іншому все одне знайдуть).

🔹Як порахувати вплив реструктуризації?

Учасники нашої спільноти склали фінансову модель.

Можна змінювати такі дані:

▫️ % від номіналу, за яку ви купували євробонди,

▫️ % ймовірності випуску continget bonds

▫️ % дисконтування, тобто ступеню додаткового (до базовго ризику 4,5% 10 річних трежеріс США) ризик, який ви готові прийняти інвестуючи в наші євробонди

📌 Якщо цей допис набере більше 50👍❤️🔥 обіцяю незабаром зробити благодійний прямий етер (наприклад як цей), щоб пояснити цю тему та як інвестору порахувати свій фін.результат та ризики в деталях.

Саме так ми обираємо теми для етерів в спільноті iTalks.

UPDATE: бачу, бачу, що потрібно вже планувати етер😎.

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Пише Сергій Мікулов, автор каналу Балади Економного Лицаря, співзасновник спільноти iTalks, партнер в iPlan.ua.

===

В спільноті iTlaks ми щопонеділка обговорюємо багато актуальних фінансових новин. Цього тижня говорили про проект угоди по реструктуризації євробондів, який досягли з 25% кредиторів.

Мінфін оголосив про це, як про перемогу.

Дехто каже про зраду.

Давайте разом розбиратися.

🔹Історія питання

▫️ в 2015р ми вже списали 20% боргу по євробондах та видали на цю суму варанти, які знову є предметом реструктуризації.

▫️ в 2022р ми погодили продовжити на 2 роки погашення % та номіналу

▫️ Ми входимо в топ-3 країн по сумі та кількості дефолтів

▫️ Реструктуризація боргу є складовою частиною співпраці з МВФ, а значить і фінансової допомоги всі розвинутих країн

▫️ хронічно дефолтні африканські країни Замбія та Гана нещодавно списали 30% боргу.

🔹Умови реструктуризації

▫️ погодились списати 37% боргу (номінал + капіталізовані з 09-2022 по 09-2024) видавши на 63% (40% - серія А, 23% серія В) нові облігації з іншими строками погашення та % ставками.

▫️ якщо інвестор прийме пропозицію вчасно, отримає додаткових 1,25%

▫️ якщо інвестор не погодиться з пропозицією — не отримає нові облігації з погашенням у 2035 та 2036рр (а це ще 35% від боргу + потенційно ще 12%)

▫️ Якщо з ВВП у 2028 все буде так, як очікувало МВФ або краще, то насиплють ще облгцій з погашенням у 2035 та 2036р на 12%

▫️ євробонди в євро поміняють на доларові по середньому курсу липня

▫️ на думку Мінфіна приведена поточна вартість (NPV) боргу зменшиться на 60%, що навіть дає простір для збільшення поточних цін ринку до 40%. Ринок це відчув та підріс на 10-20%, скриншот котирування додаю до допису (джерело).

🔹Відкриті питання

▫️ раніше мінімальні біржові обсяги євробондів сягали 100 штук при номіналі 1000$. Після реструктуризації замість однієї облігації інвестор має отримати 5-7, що призведе або зміни номіналу до 10/100$ або різкого зменшення їх ліквідності на ринку, якої і так було небагато(

▫️ схоже, що умови реструктуризації однакові для євробондів з різними роками погашення, що зробило вкладення в більш довгі облігації більш рентабельним

▫️ перемовини по варантам ще тривають

▫️ кінцеве рішення по реструктризації приймається більшістю голосів від 2/3 . Але мені здається, що вони у Мінфіну вже є, бо він ще до війни також викуповував наші євробонди, хоча і дорожче ніж зараз в 2-3 рази.

▫️ серед великих кредиторів є компанія BlackRock, яка є нашим державним інвестиційним радником. Тож в одному місці загубили, в іншому все одне знайдуть).

🔹Як порахувати вплив реструктуризації?

Учасники нашої спільноти склали фінансову модель.

Можна змінювати такі дані:

▫️ % від номіналу, за яку ви купували євробонди,

▫️ % ймовірності випуску continget bonds

▫️ % дисконтування, тобто ступеню додаткового (до базовго ризику 4,5% 10 річних трежеріс США) ризик, який ви готові прийняти інвестуючи в наші євробонди

📌 Якщо цей допис набере більше 50👍❤️🔥 обіцяю незабаром зробити благодійний прямий етер (наприклад як цей), щоб пояснити цю тему та як інвестору порахувати свій фін.результат та ризики в деталях.

Саме так ми обираємо теми для етерів в спільноті iTalks.

UPDATE: бачу, бачу, що потрібно вже планувати етер😎.

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

Завтра спливає термін сплати ПДФО та ВЗ за 2023р.

⌛Завтра спливає термін сплати податку ПДФО та військового збору по результатом декларування за 2023 рік.

✅ Нагадаю, як це зробити:

▫️ Увійти до електронного кабінету.

▫️ Обрати розділ «Стан розрахунків з бюджетом».

▫️ Обрати податок (платіж), який необхідно сплатити

▫️ Відсканувати QR-код

Я так роблю через QR сканер Монобанку, бо це зручно та "0" комісій

▫️ Або, якщо подобається платити комісії - обрати одну із бажаних платіжних систем та вказати реквізити платіжної картки і підтвердити операцію

▫️ Завершити заповнення платіжного документа у т.ч. перевірити суму та призначення платежу.

▫️ Сплатити податок

▫️ Продовжувати робити свою справу

🤓Корисно знати,

▫️ які податки на доходи та дивіденди в інших країнах ЄС

Так переважно вони більше, ніж в Україні, але це лише номінально, бо:

▫️ там менший податок на девальвацію (курсові різниці)

Помічено, що деякі валюти "схуднули" до долара на 20% за останні 5 років, а декларування також відбувається в перерахунку в локальну валюту.

▫️ можна зарахувати податки, сплачені за кордоном без "танців з бубном" та "підпису кров'ю"

▫️ багато підстав для суттєвого податкового кредиту

▫️ довгострокове інвестування (спеціальні рахунки, продукти чи установи) має значні податкові пільги

💪Тож нам є, що покращувати тому будемо над цим працювати разом. Декларувати прибутки, сплачувати податки, пояснювати адекватним податківцям та відстоювати свої права від неадекватних та навчати українців, робити це впевнено та правильно.

📌Додаю лінк на детальну інструкцію та відеогайди по декларуванню за 2023 рік, завдяки яким ми допомогаємо ЗСУ..

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

⌛Завтра спливає термін сплати податку ПДФО та військового збору по результатом декларування за 2023 рік.

✅ Нагадаю, як це зробити:

▫️ Увійти до електронного кабінету.

▫️ Обрати розділ «Стан розрахунків з бюджетом».

▫️ Обрати податок (платіж), який необхідно сплатити

▫️ Відсканувати QR-код

Я так роблю через QR сканер Монобанку, бо це зручно та "0" комісій

▫️ Або, якщо подобається платити комісії - обрати одну із бажаних платіжних систем та вказати реквізити платіжної картки і підтвердити операцію

▫️ Завершити заповнення платіжного документа у т.ч. перевірити суму та призначення платежу.

▫️ Сплатити податок

▫️ Продовжувати робити свою справу

🤓Корисно знати,

▫️ які податки на доходи та дивіденди в інших країнах ЄС

Так переважно вони більше, ніж в Україні, але це лише номінально, бо:

▫️ там менший податок на девальвацію (курсові різниці)

Помічено, що деякі валюти "схуднули" до долара на 20% за останні 5 років, а декларування також відбувається в перерахунку в локальну валюту.

▫️ можна зарахувати податки, сплачені за кордоном без "танців з бубном" та "підпису кров'ю"

▫️ багато підстав для суттєвого податкового кредиту

▫️ довгострокове інвестування (спеціальні рахунки, продукти чи установи) має значні податкові пільги

💪Тож нам є, що покращувати тому будемо над цим працювати разом. Декларувати прибутки, сплачувати податки, пояснювати адекватним податківцям та відстоювати свої права від неадекватних та навчати українців, робити це впевнено та правильно.

📌Додаю лінк на детальну інструкцію та відеогайди по декларуванню за 2023 рік, завдяки яким ми допомогаємо ЗСУ..

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

🧐Філософські питання до фінансового планера

Не лише про інвестиційні інструменти, плани та %% говорить фінансовий планер з Клієнтом. Чому?

🔶Тому що його завдання:

▫️ зрозуміти запити, цілі, можливості, відношення до ризиків, поточний фінансовий стан та досвід, психотип, настрій, стиль спілкування та отримання інформації Клієнта

▫️ побудувати ефективну (виконаний запит, отримані навички та досвід, здолані страхи і т.і. ) комунікацію в часі (протягом терміну співпраці, зустрічі) та просторі (офф-лайн, он-лайн, чат)

▫️ підтримувати актуальність власних знань та навичок. Кожен планер обслуговує десятки Клієнтів, щотижня ділиться та систематизує знання з десятками колег, розвиває власну експертизу в певній сфері, щоб разом з колегами мати широке експертне покриття

▫️ отримати результат - Клієнт досвідченіше, впевненіше та задоволеніше своїм управлінням особистими фінансами ніж рік тому. Так, це не ХХ% дохідності по портфелю і це відрізняє фінансового планера в iPlan.ua від продавця інвестиційних продуктів та керуючого інвестиційним портфелем, бо його 💡головне завдання - навчити Клієнта керувати своїми фінансами.

Я багато (ось онде, і тут, а це ще і про це читніть) пишу про інвестиційні кейси та запитання Клієнтів тому сьогодні поділюся іншими, філософським запитаннями

🔹 Як планувати, якщо немає конкретних планів

Створювати плани та пробувати жити по них. Починати інвестування в самі важливі цілі: Резервний фонд (гроші на крайній випадок зараз), Фінансова свобода (те ж саме на потім). Коли з'являться нові цілі, розподілите потік заощаджень поміж усіма цілями.

🔹 Як визначати цілі

Думати про цінності та закривати їх по черзі. Задавати собі "5 чому", щоб дізнатись саму першопричинну та важливу ціль.

🔹 Як інвестувати в часи невизначеності

Саме в такі часи і потрібно інвестувати. Бо прийняття ризику перетворює невизначеність на ймовірність певних подій, прибутку та втрат від інвестицій. Наявність планів впорядковує Ваш розклад і витісняє хаос до тих, хто не почав цього робити).

🔹 Що краще подарувати дитині на повноліття/ весілля ?

▫️ 1ше - приклад того, як Ви дбаєте про свою Фінансову свободу, щоб розвантажити їх фінансові потоки від витрат на допомогу батькам.

▫️ 2гу - гарну освіту або гроші на неї або будь-яку можливість, за реалізацію якої вона сама буде нести відповідальність. І це неавтівка чи квартира, яку Ви їм купили, тому що саме Вам цього не вистачало "в його віці".

🔹 В яку країну переїхати, щоб менше сплачувати податків?

Локації обирайте тут. Потім складайте план переїзду з врахуванням Ваших вимог до освіти, медицини, клімату, культурних особливостей. Якщо результат буде позитивним та значним, воно того варто.

FYI: в розвинутих країнах рівень податків дорівнює рівню державного сервісу (у т.ч. безпека, освіта, медицина і т.і.) + право на податкові вирахування (витрати на дітей, бізнес, пільгове інвестування, спільне декларування і т.і.) суттєво знижує податкове навантаження в розвинутих країнах.

🔹Чи можна заробляти на інвестуванні в окремі акції, облігації, крипту?

Всі відомі блогери пишуть про якість "снікерси", а Ви мене "ETFманною кашею" годуєте. Так, "годуємо" бо бачимо маржинальність власного та Клієнтського інвестування:

▫️ найвища - у власне здоров'я, кваліфікацію / бізнес*, де ви менш за все конкуруєте з іншими та можете отримати максимальний прибуток, комфортне помешкання / відпочинок, де Ви буде заряджатися / відновлювати свої сили.

▫️ менша - у пасивні інвестиційні інструменти (ETF, інвестиційні фонди, нерухомість)

▫️ невідома - у окремі акції, облігації, чужий бізнес**, т.к. охочих до легкої наживи - багато, а тямущих, як важко її отримувати - одиниці.

Ще пару філософських запитань розкрив на марафоні від спільноти iTalks. Ось лінк де можна запис переглянути.

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Не лише про інвестиційні інструменти, плани та %% говорить фінансовий планер з Клієнтом. Чому?

🔶Тому що його завдання:

▫️ зрозуміти запити, цілі, можливості, відношення до ризиків, поточний фінансовий стан та досвід, психотип, настрій, стиль спілкування та отримання інформації Клієнта

▫️ побудувати ефективну (виконаний запит, отримані навички та досвід, здолані страхи і т.і. ) комунікацію в часі (протягом терміну співпраці, зустрічі) та просторі (офф-лайн, он-лайн, чат)

▫️ підтримувати актуальність власних знань та навичок. Кожен планер обслуговує десятки Клієнтів, щотижня ділиться та систематизує знання з десятками колег, розвиває власну експертизу в певній сфері, щоб разом з колегами мати широке експертне покриття

▫️ отримати результат - Клієнт досвідченіше, впевненіше та задоволеніше своїм управлінням особистими фінансами ніж рік тому. Так, це не ХХ% дохідності по портфелю і це відрізняє фінансового планера в iPlan.ua від продавця інвестиційних продуктів та керуючого інвестиційним портфелем, бо його 💡головне завдання - навчити Клієнта керувати своїми фінансами.

Якщо далі читати стало нецікаво, то це значить, що з деякими з Вас я вже побудував ефективну комунікацію - відповів на Ваш запит за 1хв🤓 Я багато (ось онде, і тут, а це ще і про це читніть) пишу про інвестиційні кейси та запитання Клієнтів тому сьогодні поділюся іншими, філософським запитаннями

🔹 Як планувати, якщо немає конкретних планів

Створювати плани та пробувати жити по них. Починати інвестування в самі важливі цілі: Резервний фонд (гроші на крайній випадок зараз), Фінансова свобода (те ж саме на потім). Коли з'являться нові цілі, розподілите потік заощаджень поміж усіма цілями.

🔹 Як визначати цілі

Думати про цінності та закривати їх по черзі. Задавати собі "5 чому", щоб дізнатись саму першопричинну та важливу ціль.

🔹 Як інвестувати в часи невизначеності

Саме в такі часи і потрібно інвестувати. Бо прийняття ризику перетворює невизначеність на ймовірність певних подій, прибутку та втрат від інвестицій. Наявність планів впорядковує Ваш розклад і витісняє хаос до тих, хто не почав цього робити).

🔹 Що краще подарувати дитині на повноліття/ весілля ?

▫️ 1ше - приклад того, як Ви дбаєте про свою Фінансову свободу, щоб розвантажити їх фінансові потоки від витрат на допомогу батькам.

▫️ 2гу - гарну освіту або гроші на неї або будь-яку можливість, за реалізацію якої вона сама буде нести відповідальність. І це не

🔹 В яку країну переїхати, щоб менше сплачувати податків?

Локації обирайте тут. Потім складайте план переїзду з врахуванням Ваших вимог до освіти, медицини, клімату, культурних особливостей. Якщо результат буде позитивним та значним, воно того варто.

FYI: в розвинутих країнах рівень податків дорівнює рівню державного сервісу (у т.ч. безпека, освіта, медицина і т.і.) + право на податкові вирахування (витрати на дітей, бізнес, пільгове інвестування, спільне декларування і т.і.) суттєво знижує податкове навантаження в розвинутих країнах.

🔹Чи можна заробляти на інвестуванні в окремі акції, облігації, крипту?

Всі відомі блогери пишуть про якість "снікерси", а Ви мене "ETFманною кашею" годуєте. Так, "годуємо" бо бачимо маржинальність власного та Клієнтського інвестування:

▫️ найвища - у власне здоров'я, кваліфікацію / бізнес*, де ви менш за все конкуруєте з іншими та можете отримати максимальний прибуток, комфортне помешкання / відпочинок, де Ви буде заряджатися / відновлювати свої сили.

▫️ менша - у пасивні інвестиційні інструменти (ETF, інвестиційні фонди, нерухомість)

▫️ невідома - у окремі акції, облігації, чужий бізнес**, т.к. охочих до легкої наживи - багато, а тямущих, як важко її отримувати - одиниці.

Ще пару філософських запитань розкрив на марафоні від спільноти iTalks. Ось лінк де можна запис переглянути.

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

Порівняння стратегій "упав та віджався" vs "планка"

📉Ринок "упав та віджався", а Ви не зрозуміли що це було, але маєте щось терміново зробити, щоб це не повторювалось, при чому не знаєте що саме?

Тоді цей допис для Вас.

Чи вмієте Ви стояти в планці?

✅Правильно дихати, слідкувати за своїми відчуттями в м'язах, перемежовувати навантаження різних м'язів, щоб покращити загальний тонус?

❌Чекаєте зовнішнього референсу - коли пройде хвилина, дорахуєте до 100 або суперник впаде на підлогу)?

Якщо Ви довгостроковий інвестор, то Вам

✅ краще зважати (мати та виконувати) на свою стратегію (вона залежить від ваших цілей, відношення до ринку, передбачає різні маловзаємозалежні активи в портфелі і т.і.)

❌ніж на поведінку ринку (який залежить від новин, поведінки великих інвесторів та харчується сотнями незрілих інвесторів щодня)

🧐Придивіться до своєї планки - портфеля

Моя "португальська планка" та Portfolio Visualizer умовних портфелів Вам на допомогу.

Наприклад, 17.8% standard deviation значить, що у 99% випадків коливання його ціни будуть знаходитись у межах + /- ~55%=17,8%*3. Так! Саме не лише "+", а й "-". Бо як може ринок дихати, якщо не буде вдихати та видихати)

Висока волатильність завжди характерна для ризикованих та не завжди прибуткових активів.

💪Тож, якщо у Вас є час та натхнення дивитись щодня на свій інвестиційний портфель краще витрачайте його на планку, решту часу на ребаланс портфелю.

Портфелю та Вам від цього буде лише краще)

☯️Додаю свій топ-3 порад тривожному інвестору)

🔹2022

▫️️ Слідуй своїй стратегії v.2

▫️ Антикризові поради

▫️ Лікування фондових переляків

🔹2021

▫️ ️Слідуй своїй стратегії” v.1

▫️ Шкідливі поради

▫️ Корисний тандем акцій та облігацій

🔹2020

▫️ Довгострок + DCA = "наше все"

▫️ ️Поради від iShares

▫️ Про інструменти захисту портфеля

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

📉Ринок "упав та віджався", а Ви не зрозуміли що це було, але маєте щось терміново зробити, щоб це не повторювалось, при чому не знаєте що саме?

Тоді цей допис для Вас.

Чи вмієте Ви стояти в планці?

✅Правильно дихати, слідкувати за своїми відчуттями в м'язах, перемежовувати навантаження різних м'язів, щоб покращити загальний тонус?

❌Чекаєте зовнішнього референсу - коли пройде хвилина, дорахуєте до 100 або суперник впаде на підлогу)?

Якщо Ви довгостроковий інвестор, то Вам

✅ краще зважати (мати та виконувати) на свою стратегію (вона залежить від ваших цілей, відношення до ринку, передбачає різні маловзаємозалежні активи в портфелі і т.і.)

❌ніж на поведінку ринку (який залежить від новин, поведінки великих інвесторів та харчується сотнями незрілих інвесторів щодня)

🧐Придивіться до своєї планки - портфеля

Моя "португальська планка" та Portfolio Visualizer умовних портфелів Вам на допомогу.

Наприклад, 17.8% standard deviation значить, що у 99% випадків коливання його ціни будуть знаходитись у межах + /- ~55%=17,8%*3. Так! Саме не лише "+", а й "-". Бо як може ринок дихати, якщо не буде вдихати та видихати)

Висока волатильність завжди характерна для ризикованих та не завжди прибуткових активів.

💪Тож, якщо у Вас є час та натхнення дивитись щодня на свій інвестиційний портфель краще витрачайте його на планку, решту часу на ребаланс портфелю.

Портфелю та Вам від цього буде лише краще)

☯️Додаю свій топ-3 порад тривожному інвестору)

🔹2022

▫️️ Слідуй своїй стратегії v.2

▫️ Антикризові поради

▫️ Лікування фондових переляків

🔹2021

▫️ ️Слідуй своїй стратегії” v.1

▫️ Шкідливі поради

▫️ Корисний тандем акцій та облігацій

🔹2020

▫️ Довгострок + DCA = "наше все"

▫️ ️Поради від iShares

▫️ Про інструменти захисту портфеля

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

🤓Маю до Вас декілька запитань:

▫️Що це за вид активу?

▫️Яка у нього локація?

▫️Яку кількість одиниць виміру (ціна за яку на графіку ) він містить?

▫️Які ще подробиці Ви можете про нього додати?

🏆Подарунок за перші вірні відповіді на 3+ запитань це 3+ місяця участі в спільноті інвесторів iTalks зі знижкою 90%.

▫️Що це за вид активу?

▫️Яка у нього локація?

▫️Яку кількість одиниць виміру (ціна за яку на графіку ) він містить?

▫️Які ще подробиці Ви можете про нього додати?

🏆Подарунок за перші вірні відповіді на 3+ запитань це 3+ місяця участі в спільноті інвесторів iTalks зі знижкою 90%.

Forwarded from iPlan.ua

Прислів'я ризикового українського інвестора

Пише Сергій Мікулов, автор каналу Балади Економного Лицаря

===

Якщо Ви розглядаєте інвестування в українські альтернативні інвестиційні інструменти, далі в дописі буду називати їх "проекти", то вважаю у Вас є або підвищена тяга до ризику або його загальне нерозуміння.

Альтернативні інструменти, це ті які не є класичними - ОВДП, депозити на побудовані на них інвестиційні фонди, НПФ та накопичувальне страхування. На малюнку який додав до допису вони знаходяться в правому верхньому куті. До альтернативних я також відношу українські корпоративні облігації, акції та євробонди. Тому що зрілість корпоративного управління, практика застосування законодавства та нагляд регулятора бажають кращого.

1. Ми відповідальні за тих, кого приручили

Якщо Ви інвестуєте в проекти, які обіцяють щось краще ринку: вище дохідність, менше ризики, швидче ліквідність, то Ви годуєте тих, хто цим спекулює!

Вірите потрібно не обіцянкам, а результатам!

В ідеалі - перевіреним аудиторами.

2. Битися, так з королем

Якщо Ви вже вирішили інвестувати в ризиковані проекти та ймовірно втратити гроші, то звертайте увагу на те, щоб у випадку Вашої омани цьому проекту також було що суттєво втратити - репутація, заблоковані рахунки, витрати на адвокатів, неконвертовані нові Клієнти, нові позови від старих Клієнтів і т.і.

3. Не знаючи броду, не сунься у воду

Якщо у Вас є освіта чи експерти щодо господарчого та цивільного правових відносин, законодавства про фінансові, інвестиційні операції та оподаткування, то варто з ними порадитись до прийняття рішень щодо інвестування. Периметр Ваших інтересів - як захищені Ваші права на отримання обіцяного доходу, повернення основної суми інвестиції, отримання інформації про результати інвестування, прийняття рішень щодо продовження / припинення інвестування та чи не порушує це законодавство.

Вам будуть розповідати про "виключно пасивне інвестування", про "всі це питають, але нам довіряють". Запам'ятайте, це робиться для економії часу отримання Ваших грошей = збільшення часу їх повернення.

4.Сподівайся на краще, а готуйся до гіршого

Обирайте проекти за критерієм найменшої шкоди Севіджа:

▫️ визначте найгірші варіанти для кожного альтернативного проекту

▫️ оберіть проект з найкращим результатом із всіх найгірших варіантів.

Після цього визначайте суму інвестиції у розмірі = фактичного внеску + ймовірні витрати на захист своїх майнових прав та рахуйте відповідну дохідність. Якщо вона все ще Вам подобається - вивчайте наступні прислів'я.

5.Не все те золото, що блищить

Наявність ліцензії у проекту багато чого спрощує, бо державний регулятор має контролювати діяльність ліцензіатів. Але практика показує, що лише НБУ (банки, страхові, фінансові компанії) дає раду своїм підопічним, а діяльність ДКЦПФР щодо емітентів цінних паперів, брокерів та зберігачів залишається непомітною вже багато років. 2 роки їй було потрібно, щоб почати щось робити з Фрідом Фінанс Україна.

6.Не плач, як тебе обікрали, плач, як ти сам украв

Коли Ви зрозуміли, що Ваші права порушено, обіцянок не дотримано, та починаються "звичайні бізнес-труднощі та Ви маєте увійти в їх ситуацію", то Вам важливо:

▫️ усвідомити власну відповідальність за раніше прийняте рішення

▫️ не виправдовувати того, хто завдає Вам шкоди

▫️ шукати спільної мови щодо захисту Ваших майнових прав, а у разі її відсутності домагатися цього через суд.

7.Зоопарк та диверсифікація, це різні слова та речі.

Нагадаю, що коли Ви інвестуєте в один той самий актив, в одній тій самій країні то це "зоопарк". Якщо всі ці речі відрізняються, це вже диверсифікація.

Один актив - це будь які проекти, які можуть називатись та займатись різним але будуть поводити себе схоже в певних макроекономічних умовах (девальвація, спад економіки)

Дякую Клієнтам та колегам по інвестиційному цеху, які дають мені натхнення писати такі дописи. Ваші коментарі та доповнення вітаються)

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Пише Сергій Мікулов, автор каналу Балади Економного Лицаря

===

Якщо Ви розглядаєте інвестування в українські альтернативні інвестиційні інструменти, далі в дописі буду називати їх "проекти", то вважаю у Вас є або підвищена тяга до ризику або його загальне нерозуміння.

Альтернативні інструменти, це ті які не є класичними - ОВДП, депозити на побудовані на них інвестиційні фонди, НПФ та накопичувальне страхування. На малюнку який додав до допису вони знаходяться в правому верхньому куті. До альтернативних я також відношу українські корпоративні облігації, акції та євробонди. Тому що зрілість корпоративного управління, практика застосування законодавства та нагляд регулятора бажають кращого.

1. Ми відповідальні за тих, кого приручили

Якщо Ви інвестуєте в проекти, які обіцяють щось краще ринку: вище дохідність, менше ризики, швидче ліквідність, то Ви годуєте тих, хто цим спекулює!

Вірите потрібно не обіцянкам, а результатам!

В ідеалі - перевіреним аудиторами.

2. Битися, так з королем

Якщо Ви вже вирішили інвестувати в ризиковані проекти та ймовірно втратити гроші, то звертайте увагу на те, щоб у випадку Вашої омани цьому проекту також було що суттєво втратити - репутація, заблоковані рахунки, витрати на адвокатів, неконвертовані нові Клієнти, нові позови від старих Клієнтів і т.і.

3. Не знаючи броду, не сунься у воду

Якщо у Вас є освіта чи експерти щодо господарчого та цивільного правових відносин, законодавства про фінансові, інвестиційні операції та оподаткування, то варто з ними порадитись до прийняття рішень щодо інвестування. Периметр Ваших інтересів - як захищені Ваші права на отримання обіцяного доходу, повернення основної суми інвестиції, отримання інформації про результати інвестування, прийняття рішень щодо продовження / припинення інвестування та чи не порушує це законодавство.

Вам будуть розповідати про "виключно пасивне інвестування", про "всі це питають, але нам довіряють". Запам'ятайте, це робиться для економії часу отримання Ваших грошей = збільшення часу їх повернення.

4.Сподівайся на краще, а готуйся до гіршого

Обирайте проекти за критерієм найменшої шкоди Севіджа:

▫️ визначте найгірші варіанти для кожного альтернативного проекту

▫️ оберіть проект з найкращим результатом із всіх найгірших варіантів.

Після цього визначайте суму інвестиції у розмірі = фактичного внеску + ймовірні витрати на захист своїх майнових прав та рахуйте відповідну дохідність. Якщо вона все ще Вам подобається - вивчайте наступні прислів'я.

5.Не все те золото, що блищить

Наявність ліцензії у проекту багато чого спрощує, бо державний регулятор має контролювати діяльність ліцензіатів. Але практика показує, що лише НБУ (банки, страхові, фінансові компанії) дає раду своїм підопічним, а діяльність ДКЦПФР щодо емітентів цінних паперів, брокерів та зберігачів залишається непомітною вже багато років. 2 роки їй було потрібно, щоб почати щось робити з Фрідом Фінанс Україна.

6.Не плач, як тебе обікрали, плач, як ти сам украв

Коли Ви зрозуміли, що Ваші права порушено, обіцянок не дотримано, та починаються "звичайні бізнес-труднощі та Ви маєте увійти в їх ситуацію", то Вам важливо:

▫️ усвідомити власну відповідальність за раніше прийняте рішення

▫️ не виправдовувати того, хто завдає Вам шкоди

▫️ шукати спільної мови щодо захисту Ваших майнових прав, а у разі її відсутності домагатися цього через суд.

7.Зоопарк та диверсифікація, це різні слова та речі.

Нагадаю, що коли Ви інвестуєте в один той самий актив, в одній тій самій країні то це "зоопарк". Якщо всі ці речі відрізняються, це вже диверсифікація.

Один актив - це будь які проекти, які можуть називатись та займатись різним але будуть поводити себе схоже в певних макроекономічних умовах (девальвація, спад економіки)

Дякую Клієнтам та колегам по інвестиційному цеху, які дають мені натхнення писати такі дописи. Ваші коментарі та доповнення вітаються)

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

Реструктуризацію євробондів України розпочато

В п'ятницю, на Лондонській біржі, Мінфін офіційно оголосив про умови реструктуризації євробондів.

Резюмую головне:

1) $1000 номінальної вартості старих євробондів + нараховані за 2 роки на них % поміняють на 630 доларів номінальної вартості нових євробондів.

Залежно від року випуску старих, це буде 6 або 8 випусків нових, у т.ч. на $400 - це нові єврооблігації серії А, на $230 - серії В.

Добре, що передбачено реструктуризацію і для дрібних інвесторів, але мені досі не зрозуміло яким буде номінал нових євробондів.

2) Голосування буде відбуватись через брокера

Будь ласка подбайте про це, звернувшись до Вашого брокера / зберігача де Ви зберігаєте свої євробонди.

Ось як виглядав пакет документів на голосування по умовам реструктуризації українських євробондів у 2022 році для Клієнтів брокера "Фрідом Фінанс Україна".

3) Передбачено премію за вчасне прийняття умов реструктуризації

Це 1,25% або 12,5$ за кожну 1000$ номінальної вартості старих євробондів для кожного власника, який погодився на умови реструктуризації.

Якщо по певній серії не набереться 2/3 голосів, які погодились, тоді цієї премії не буде виплачено.

4) Реструктуризація буде чинною якщо з її умовами погодився такий % власників:

▫️ не менше ⅔ від загальної суми єврооблігацій

▫️ більше ніж ½ суми єврооблігацій кожної серії

5) У власників є два тижні на міркування

▫️ до 00:00 24/08/2024 якщо вони хочуть отримати премію 1,25%

▫️ до 00:00 27/08/2024 якщо хочуть отримати всі випуски у т.ч. додаткові 2035 та 2036 років.

6) Якщо ви є власником євробондів з ISIN де є "US, то є нюанси

Їх потрібно перевести на ISIN, який починається з "XS".

Як це робити не знаю, але Ваш брокер має це знати і тут варто почитати розділ Eligibility to participate in the Exchange Offer and receive New Securities.

7) Власники, які не погодяться на реструктуризацію - не отримують нових єврооблігацій серії В

А це на хвилинку 23% від номіналу! Не зрозуміло, чому така дискримінація та чи будуть вони мати право на 12% у якості contingent bonds серії В, випуск та обсяг яких прив'язаний до прогнозів МВФ по нашому ВВП у 2028р.

Рекомендую власникам українських євробондів такий план дій :

▫️ почитати першоджерело

▫️ зареєструватися у агента Мінфіна, щоб почитати повний текст меморандуму про пропозиції

▫️ порахувати результати реструктуризації за допомогою моделі спільноти iTalks

▫️ запитати Вашого брокера про терміни та порядок подання документів про згоду

▫️ прийняти самостійне рішення щодо реструктуризації

Я маю євробонди та буду голосувати "за", бо мені подобаються умови і я готовий прийняти пов'язані з цим ризики.

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

В п'ятницю, на Лондонській біржі, Мінфін офіційно оголосив про умови реструктуризації євробондів.

Резюмую головне:

1) $1000 номінальної вартості старих євробондів + нараховані за 2 роки на них % поміняють на 630 доларів номінальної вартості нових євробондів.

Залежно від року випуску старих, це буде 6 або 8 випусків нових, у т.ч. на $400 - це нові єврооблігації серії А, на $230 - серії В.

Добре, що передбачено реструктуризацію і для дрібних інвесторів, але мені досі не зрозуміло яким буде номінал нових євробондів.

2) Голосування буде відбуватись через брокера

Будь ласка подбайте про це, звернувшись до Вашого брокера / зберігача де Ви зберігаєте свої євробонди.

Ось як виглядав пакет документів на голосування по умовам реструктуризації українських євробондів у 2022 році для Клієнтів брокера "Фрідом Фінанс Україна".

3) Передбачено премію за вчасне прийняття умов реструктуризації

Це 1,25% або 12,5$ за кожну 1000$ номінальної вартості старих євробондів для кожного власника, який погодився на умови реструктуризації.

Якщо по певній серії не набереться 2/3 голосів, які погодились, тоді цієї премії не буде виплачено.

4) Реструктуризація буде чинною якщо з її умовами погодився такий % власників:

▫️ не менше ⅔ від загальної суми єврооблігацій

▫️ більше ніж ½ суми єврооблігацій кожної серії

5) У власників є два тижні на міркування

▫️ до 00:00 24/08/2024 якщо вони хочуть отримати премію 1,25%

▫️ до 00:00 27/08/2024 якщо хочуть отримати всі випуски у т.ч. додаткові 2035 та 2036 років.

6) Якщо ви є власником євробондів з ISIN де є "US, то є нюанси

Їх потрібно перевести на ISIN, який починається з "XS".

Як це робити не знаю, але Ваш брокер має це знати і тут варто почитати розділ Eligibility to participate in the Exchange Offer and receive New Securities.

7) Власники, які не погодяться на реструктуризацію - не отримують нових єврооблігацій серії В

А це на хвилинку 23% від номіналу! Не зрозуміло, чому така дискримінація та чи будуть вони мати право на 12% у якості contingent bonds серії В, випуск та обсяг яких прив'язаний до прогнозів МВФ по нашому ВВП у 2028р.

Рекомендую власникам українських євробондів такий план дій :

▫️ почитати першоджерело

▫️ зареєструватися у агента Мінфіна, щоб почитати повний текст меморандуму про пропозиції

▫️ порахувати результати реструктуризації за допомогою моделі спільноти iTalks

▫️ запитати Вашого брокера про терміни та порядок подання документів про згоду

▫️ прийняти самостійне рішення щодо реструктуризації

Я маю євробонди та буду голосувати "за", бо мені подобаються умови і я готовий прийняти пов'язані з цим ризики.

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Яку валюту інвестування обрати ?

І знову це запитання в топі від колег, Клієнтів та учасників спільноти iTalks.

Відповідаю тезами.

🔷Платіжки

З початку війни перекази в євро (0,41%) через Wise були дешевше за доларові (1,56%). Минулого місяця віе вчергове підняв тарифи:

▫️ долар 7,3%

▫️ фунт 2,28%

▫️ євро 1,42%

Сьогодні TransferGO відповів:

▫️ євро 1%

▫️ долар 2,5%

Revolut поки тримається:

▫️ 0% - для тих, хто встиг відкрити рахунок до 2023р

▫️ 2,5% - для інших на будь-який переказ валюти з карток випущених поза межами ЄС.

Комісії та ризики за альтернативні способи переказів:

▫️ 15% - купити тут us treasuries та переказати їх на IB, продати там (отримати податок на курсові різниці) і купити, що потрібно

▫️ 2% - поповнити рахунок у Freedom Finance (про ризик цього брокера лише ледар не писав), купити що потрібно та за 100$ переказати на ІВ

▫️ 18+1,5% ризику ПДФО + ВЗ - криптообмінники та обміни готівки тут на безготівку там.

🔷ІВ

▫️ не сприймає нормально будь-які доларові перекази, які відправлені транзитом (TransferGO) або ACH (Revolut), проте залюбки прийме євро або фунт

▫️ з минулого місяця брокер готовий виконувати Ваші ордери на покупку без додаткових дій по обміну та комісій

🔷ETF

▫️ купуючи US ETF на неамериканські активи, український інвестор втрачає 15% податку на дивіденди

▫️ якщо купувати UCITS ETF на ті ж самі неамериканські активи, то навіть з врахуванням різниці в комісіях не на користь UCITS фондів, економія становить 0,5% в рік (розповідав про це тут)

▫️ додаткова перевага інвестування в UCITS ETF відсутність ризику estate tax. Розповідав про це детальніше.

▫️ майже кожен UCITS ETF має декілька торгових валют, у т.ч. євро та фунти, US ETF - ні, або я ще не знайшов таких.

▫️ торгова валюта, це валюта списання коштів з вашого рахунку, валюта активів фонду, це валюта за яку фонд купує активи та в якій з них надходять дивіденди. Але з Вами фонд брокер та біржа буде розраховуватись в торговій валюті.

🔷Ризики

▫️ якщо валюта Ваших цілей одна, а Ви купуєте ETF з активами в переважно іншій валюті, то Ви наражаєте себе на валютний ризик. Так, якщо інвестувати в світові активи, то там не буде однієї валюти, але

▫️ купувати ETF, які знаходяться в єврозоні, лише тому що у Вас на руках євро, є системним ризиком, що призводить до меншої диверсифікації. Доля ЄС становить ~15% від світового обсягу акцій та облігацій

▫️ якщо у Вас на руках євро, та немає бажання чи розуміння їх обміну на долар, купуйте ETF на широкі світові індекси за торгову валюту євро.

🔸 Резюме

▫️ для більшості українців долар став ще дорожчим та ризикованішим для поповнень Іnteractive Brokers, тому краще використовувати євро

▫️ для економії податку на дивіденди та спадщину в США, краще використовувати UCITS ETF

▫️ UCITS ETF з активами на широкі фондові індекси можна купувати і за євро (як торгову валюту).

🔸 Прогнози

▫️ схоже, що нам потрібно готуватись до більших комісій за перекази, бо як правило, їх підвищують поки є попит на такі операції.

▫️ можливо хтось багатий та вумний заведе на брокерів в Україну багато популярних ETF, щоб зекономити час та нерви українцям. Дай боже, щоб за винагороду = тим самим комісіям)

▫️ до речі, якщо завести в Україну US ETF (наприклад, як ICU це зробили для свого фонду), то це також вирішить питання податку на спадщину, бо формально власником цих ETF буде брокер, а не фіз особа)

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

І знову це запитання в топі від колег, Клієнтів та учасників спільноти iTalks.

Відповідаю тезами.

🔷Платіжки

З початку війни перекази в євро (0,41%) через Wise були дешевше за доларові (1,56%). Минулого місяця віе вчергове підняв тарифи:

▫️ долар 7,3%

▫️ фунт 2,28%

▫️ євро 1,42%

Сьогодні TransferGO відповів:

▫️ євро 1%

▫️ долар 2,5%

Revolut поки тримається:

▫️ 0% - для тих, хто встиг відкрити рахунок до 2023р

▫️ 2,5% - для інших на будь-який переказ валюти з карток випущених поза межами ЄС.

Комісії та ризики за альтернативні способи переказів:

▫️ 15% - купити тут us treasuries та переказати їх на IB, продати там (отримати податок на курсові різниці) і купити, що потрібно

▫️ 2% - поповнити рахунок у Freedom Finance (про ризик цього брокера лише ледар не писав), купити що потрібно та за 100$ переказати на ІВ

▫️ 18+1,5% ризику ПДФО + ВЗ - криптообмінники та обміни готівки тут на безготівку там.

🔷ІВ

▫️ не сприймає нормально будь-які доларові перекази, які відправлені транзитом (TransferGO) або ACH (Revolut), проте залюбки прийме євро або фунт

▫️ з минулого місяця брокер готовий виконувати Ваші ордери на покупку без додаткових дій по обміну та комісій

🔷ETF

▫️ купуючи US ETF на неамериканські активи, український інвестор втрачає 15% податку на дивіденди

▫️ якщо купувати UCITS ETF на ті ж самі неамериканські активи, то навіть з врахуванням різниці в комісіях не на користь UCITS фондів, економія становить 0,5% в рік (розповідав про це тут)

▫️ додаткова перевага інвестування в UCITS ETF відсутність ризику estate tax. Розповідав про це детальніше.

▫️ майже кожен UCITS ETF має декілька торгових валют, у т.ч. євро та фунти, US ETF - ні, або я ще не знайшов таких.

▫️ торгова валюта, це валюта списання коштів з вашого рахунку, валюта активів фонду, це валюта за яку фонд купує активи та в якій з них надходять дивіденди. Але з Вами фонд брокер та біржа буде розраховуватись в торговій валюті.

🔷Ризики

▫️ якщо валюта Ваших цілей одна, а Ви купуєте ETF з активами в переважно іншій валюті, то Ви наражаєте себе на валютний ризик. Так, якщо інвестувати в світові активи, то там не буде однієї валюти, але

▫️ купувати ETF, які знаходяться в єврозоні, лише тому що у Вас на руках євро, є системним ризиком, що призводить до меншої диверсифікації. Доля ЄС становить ~15% від світового обсягу акцій та облігацій

▫️ якщо у Вас на руках євро, та немає бажання чи розуміння їх обміну на долар, купуйте ETF на широкі світові індекси за торгову валюту євро.

🔸 Резюме

▫️ для більшості українців долар став ще дорожчим та ризикованішим для поповнень Іnteractive Brokers, тому краще використовувати євро

▫️ для економії податку на дивіденди та спадщину в США, краще використовувати UCITS ETF

▫️ UCITS ETF з активами на широкі фондові індекси можна купувати і за євро (як торгову валюту).

🔸 Прогнози

▫️ схоже, що нам потрібно готуватись до більших комісій за перекази, бо як правило, їх підвищують поки є попит на такі операції.

▫️ можливо хтось багатий та вумний заведе на брокерів в Україну багато популярних ETF, щоб зекономити час та нерви українцям. Дай боже, щоб за винагороду = тим самим комісіям)

▫️ до речі, якщо завести в Україну US ETF (наприклад, як ICU це зробили для свого фонду), то це також вирішить питання податку на спадщину, бо формально власником цих ETF буде брокер, а не фіз особа)

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

Реструктуризація євробондів. Вивчаємо уроки.

Нещодавно писав про умови нової реструктуризації українських євробондів. Потім ще.

На той момент оптимізму було більше за інформації. В міру розуміння офіційних умов ситуація змінилася навпаки(

🔹Складні умови кваліфікації

▫️ За умовами обміну (Participation Instruction) в голосуванні беруть участь лише Eligible та InElegible Holders, які мають 100 (для певних випусків) 200 шт євробондів.

▫️ Eligible, це ті які виконують певні вимоги законодавства про цінні папери та не є роздрібними інвесторами з т.з. міжнародного права. Відповідність цим умовам визначає брокер, через якого здійснюється голосування. Сподіваюсь, що для українських інвесторів 100+ шт ці умови не будуть застосовані.

🔹Складний алгоритм обміну

Мінфін запропонував обмін в результаті якого втрачається відмінність термінів погашення старих євробондів. Можливо він виходив не з інтересів власників, а з думки своєї спроможності погашати зобов'язання. Так чи інакше, але строки та дохідність погашення нових облігацій суттєво відрізняються від відповідних їм старих євробондів. На мою думку, це вплине на майбутні ціни нових євробондів. Як саме? Не знаю.

🔹А якщо не голосувати ?

▫️ Умова Effect of Written Resolutions on persons who are not Eligible Holders каже про те, що нові євробонди, які належать до обміну тим, хто не проголосували або не погодились на обмін буде підлягати продажу на вільному ринку.

▫️ Умова Holding Period Arrangement and Cash Proceeds Arrangement каже, що такий продаж розпочнеться через 2 місяці після закінчення обміну та буде тривати 6 місяців. Гроші отримані від продажу будуть розподілені поміж такими власниками пропорційно. Нові євробонди, що лишаться непроданими будуть анульовані.

▫️ Якщо Ви вважаєте, що ціна нових євробондів буде більше 62,5% від номіналу, то можете почекати такого продажу. Але чи буде ціна такою при продажу їх великого обсягу протягом 6 місяців ?

🔹Останнє "китайське"

В умовах випуску нових євробондів є цікаві заборони для Мінфіну:

▫️ Most Favoured Creditor - заборона пропонувати власникам старих євробондів будь-які компенсації, що є кращими ніж для всіх інших.

▫️ loss reinstatement - зобов'язання компенсувати збитки кредиторам від реструктуризації, якщо вона порушила умову Most Favoured Creditor або спричинила будь-який новий дефолт (Events of Default). Сума компенсації = втратам кредиторів внаслідок обміну старих євробондів на нові + 7,43% річних.

🔹Втрати міноритарних власників старих євробондів

▫️ Якщо Ви володієте ними від 5 до 99 шт, то за умовами обміну Ви не берете участі в голосуванні і відповідно не отримуєте:

а) 23% нових євробондів (2035 та 2036р),

б) 1,25% премії за раннє голосування 1,25%,

в) 12% бондів 2035- 2036рр, якщо ВВП України досягне певних показників.

▫️ Якщо Ви володієте ними в кількості до 5шт, то не отримаєте нічого (дивиться скриншот). Бо за умовами обміну алгоритм працює таким чином: номінал старих євробондів + %% нараховані за 2 роки

* дуже різний % обміну на нові євробонди 4-5 серій /1000 і все округлюється в меншу сторону.

🔹Вивчені уроки

▫️ Євробонди, це ризиковий інструмент для Вашої інвестиційної пісочниці, яка становить максимум 10% Вашого довгострокового портфеля

▫️ Євробонди, це навіть іграшка для "дорослих" великих інвесторів, бо і вони також втрачають на таких реструктуризаціях

▫️ Є бажання купляти іграшки "дорослих" - робить це через фонди.

▫️ Інші уроки, про які писав тут.

🔹Корисні посилання

▫️ Як робили реструктуризацію євробондів в Гані. МВФ оце спочатку зарубав, а це погодив. Умови там на мою думку для кредиторів краще, але в Гані немає війни.

▫️ За допомогою колег по інвестиційному цеху я склав фінансову модель де можна перевірити свої очікувані фінансові результати. Приклад розрахунку додаю.

▫️ Умови обміну : 252 сторінки фінансово юридичних термінів англійською мовою.

▫️ Думка Сергія Фурси про вивчені уроки.

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Нещодавно писав про умови нової реструктуризації українських євробондів. Потім ще.

На той момент оптимізму було більше за інформації. В міру розуміння офіційних умов ситуація змінилася навпаки(

🔹Складні умови кваліфікації

▫️ За умовами обміну (Participation Instruction) в голосуванні беруть участь лише Eligible та InElegible Holders, які мають 100 (для певних випусків) 200 шт євробондів.

▫️ Eligible, це ті які виконують певні вимоги законодавства про цінні папери та не є роздрібними інвесторами з т.з. міжнародного права. Відповідність цим умовам визначає брокер, через якого здійснюється голосування. Сподіваюсь, що для українських інвесторів 100+ шт ці умови не будуть застосовані.

🔹Складний алгоритм обміну

Мінфін запропонував обмін в результаті якого втрачається відмінність термінів погашення старих євробондів. Можливо він виходив не з інтересів власників, а з думки своєї спроможності погашати зобов'язання. Так чи інакше, але строки та дохідність погашення нових облігацій суттєво відрізняються від відповідних їм старих євробондів. На мою думку, це вплине на майбутні ціни нових євробондів. Як саме? Не знаю.

🔹А якщо не голосувати ?

▫️ Умова Effect of Written Resolutions on persons who are not Eligible Holders каже про те, що нові євробонди, які належать до обміну тим, хто не проголосували або не погодились на обмін буде підлягати продажу на вільному ринку.

▫️ Умова Holding Period Arrangement and Cash Proceeds Arrangement каже, що такий продаж розпочнеться через 2 місяці після закінчення обміну та буде тривати 6 місяців. Гроші отримані від продажу будуть розподілені поміж такими власниками пропорційно. Нові євробонди, що лишаться непроданими будуть анульовані.

▫️ Якщо Ви вважаєте, що ціна нових євробондів буде більше 62,5% від номіналу, то можете почекати такого продажу. Але чи буде ціна такою при продажу їх великого обсягу протягом 6 місяців ?

🔹Останнє "китайське"

В умовах випуску нових євробондів є цікаві заборони для Мінфіну:

▫️ Most Favoured Creditor - заборона пропонувати власникам старих євробондів будь-які компенсації, що є кращими ніж для всіх інших.

▫️ loss reinstatement - зобов'язання компенсувати збитки кредиторам від реструктуризації, якщо вона порушила умову Most Favoured Creditor або спричинила будь-який новий дефолт (Events of Default). Сума компенсації = втратам кредиторів внаслідок обміну старих євробондів на нові + 7,43% річних.

🔹Втрати міноритарних власників старих євробондів

▫️ Якщо Ви володієте ними від 5 до 99 шт, то за умовами обміну Ви не берете участі в голосуванні і відповідно не отримуєте:

а) 23% нових євробондів (2035 та 2036р),

б) 1,25% премії за раннє голосування 1,25%,

в) 12% бондів 2035- 2036рр, якщо ВВП України досягне певних показників.

▫️ Якщо Ви володієте ними в кількості до 5шт, то не отримаєте нічого (дивиться скриншот). Бо за умовами обміну алгоритм працює таким чином: номінал старих євробондів + %% нараховані за 2 роки

* дуже різний % обміну на нові євробонди 4-5 серій /1000 і все округлюється в меншу сторону.

🔹Вивчені уроки

▫️ Євробонди, це ризиковий інструмент для Вашої інвестиційної пісочниці, яка становить максимум 10% Вашого довгострокового портфеля

▫️ Євробонди, це навіть іграшка для "дорослих" великих інвесторів, бо і вони також втрачають на таких реструктуризаціях

▫️ Є бажання купляти іграшки "дорослих" - робить це через фонди.

▫️ Інші уроки, про які писав тут.

🔹Корисні посилання

▫️ Як робили реструктуризацію євробондів в Гані. МВФ оце спочатку зарубав, а це погодив. Умови там на мою думку для кредиторів краще, але в Гані немає війни.

▫️ За допомогою колег по інвестиційному цеху я склав фінансову модель де можна перевірити свої очікувані фінансові результати. Приклад розрахунку додаю.

▫️ Умови обміну : 252 сторінки фінансово юридичних термінів англійською мовою.

▫️ Думка Сергія Фурси про вивчені уроки.

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

Про kilt та gilts для українців

Допис засновано на реальному Клієнтському кейсі та придуманих асоціаціях)

🔹Термінологія

▫️ Kilt — предмет національного шотландського чоловічого одягу у вигляді спідниці, традиційний одяг шотландських горян.

▫️ Gilts - державні облігації уряду Великобританії та Північної Ірландії

🔹"Кілт"

▫️ Клієнтка з Великобританії планує брати там іпотеку. Джерелом для виконання цієї цілі планувалося сума від продажу нерухомості в Україні. Нарешті отримавши цю суму, Клієнтка на радощах забула про ціль (іпотека) та запитала мене про допомогу, щоб купити ETF для цілі Фінансова свобода.

▫️ Як емаптичний планер, я піддався настрою Клієнтки та скажемо так "надівши кілт"🤓 почав вивчати податкові наслідки в UK для різних варіантів ETF :

🇺🇸 US ETF

Є ризик податку на спадщину, але є double tax treaty US vs UK щодо цього де його можна зарахувати, але для цього маєш прожити в UK 15+ років

🇨🇮 UCITS Distributing чи Accumulating ETF

В UK є пільги по оподаткуванню : 2к фунтів пільга по дивідендам та 6к фунтів - по Capital gain.

🔹Gilts

▫️ Переглянувши план Клієнта та згадавши, що ці кошти ми планували на іпотеку, я запропонував змінити строк (короткостроковий) та валюту інвестицій (фунти).

▫️ Пошукали інструменти для цього:

- депозит в ІВ: ставка 4.4% на 8к+ фунтів, але ставка гнучка і буде змінюватись в залежності від ринку

- депозити банків: ставки дохідності 4,4%+, але вкладник має бути постійним резидентом в UK

- Shortterm UK bonds ETF: ставки 3,8% - податки на діви та ынвест прибуток

- GILTS на рік: ставки 4.3-4.5% + 100% пільга по інвест.прибутку - податок на купонні виплати.

🔹Резюме

- обрали GILTS з самим малою % ставкою купону (по є пільга на capital gain, а не order income), там трохи менше дохідності (-0.2% в рік) та все це краще ніж втрачати на податках на capital gain (0.4-0.8% рік)

- запитали собі trading permissions на All Europe bonds, пройшли quiz (дякую ChatGPT), відкрили дозвіл на купівлю цього інструменту та поставили market order

- обговорили, що важливо розуміти запити Клієнта, але не менш важливо пам'ятати та нагадувати про його план)

🙏Дякую Клієнтці за цей досвід та її дозвіл на "поділитися", вона також читає цей канал)

🇺🇦 Користуючись нагодою вітаю всіх з днем державного прапора!

Це дуже простий але і важливий символ нашої нації.

Прості та важливі речі дуже часто проходять тяжкі випробування, перш ніж стати такими.

Завдяки йому ми розуміємо хто нас підтримує, де нам буде безпечно та цікаво, де є майбутнє наше та наших нащадків.

Українці, це всі, хто дбають та пам'ятають про Україну, де б вони не були. Ми гуртуємось під прапором, тримаємось разом. І все буде добре, хоча можливо і не одразу.

💪Окреме вітання з днем міста моїм дорогим, улюбленим та залізним харків'янам та харків'янкам! Салтівці - окремий респект)

Всім тихих свят та бережіть себе.

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Допис засновано на реальному Клієнтському кейсі та придуманих асоціаціях)

🔹Термінологія

▫️ Kilt — предмет національного шотландського чоловічого одягу у вигляді спідниці, традиційний одяг шотландських горян.

▫️ Gilts - державні облігації уряду Великобританії та Північної Ірландії

🔹"Кілт"

▫️ Клієнтка з Великобританії планує брати там іпотеку. Джерелом для виконання цієї цілі планувалося сума від продажу нерухомості в Україні. Нарешті отримавши цю суму, Клієнтка на радощах забула про ціль (іпотека) та запитала мене про допомогу, щоб купити ETF для цілі Фінансова свобода.

▫️ Як емаптичний планер, я піддався настрою Клієнтки та скажемо так "надівши кілт"🤓 почав вивчати податкові наслідки в UK для різних варіантів ETF :

🇺🇸 US ETF

Є ризик податку на спадщину, але є double tax treaty US vs UK щодо цього де його можна зарахувати, але для цього маєш прожити в UK 15+ років

🇨🇮 UCITS Distributing чи Accumulating ETF

В UK є пільги по оподаткуванню : 2к фунтів пільга по дивідендам та 6к фунтів - по Capital gain.

🔹Gilts

▫️ Переглянувши план Клієнта та згадавши, що ці кошти ми планували на іпотеку, я запропонував змінити строк (короткостроковий) та валюту інвестицій (фунти).

▫️ Пошукали інструменти для цього:

- депозит в ІВ: ставка 4.4% на 8к+ фунтів, але ставка гнучка і буде змінюватись в залежності від ринку

- депозити банків: ставки дохідності 4,4%+, але вкладник має бути постійним резидентом в UK

- Shortterm UK bonds ETF: ставки 3,8% - податки на діви та ынвест прибуток

- GILTS на рік: ставки 4.3-4.5% + 100% пільга по інвест.прибутку - податок на купонні виплати.

🔹Резюме

- обрали GILTS з самим малою % ставкою купону (по є пільга на capital gain, а не order income), там трохи менше дохідності (-0.2% в рік) та все це краще ніж втрачати на податках на capital gain (0.4-0.8% рік)

- запитали собі trading permissions на All Europe bonds, пройшли quiz (дякую ChatGPT), відкрили дозвіл на купівлю цього інструменту та поставили market order

- обговорили, що важливо розуміти запити Клієнта, але не менш важливо пам'ятати та нагадувати про його план)

🙏Дякую Клієнтці за цей досвід та її дозвіл на "поділитися", вона також читає цей канал)

🇺🇦 Користуючись нагодою вітаю всіх з днем державного прапора!

Це дуже простий але і важливий символ нашої нації.

Прості та важливі речі дуже часто проходять тяжкі випробування, перш ніж стати такими.

Завдяки йому ми розуміємо хто нас підтримує, де нам буде безпечно та цікаво, де є майбутнє наше та наших нащадків.

Українці, це всі, хто дбають та пам'ятають про Україну, де б вони не були. Ми гуртуємось під прапором, тримаємось разом. І все буде добре, хоча можливо і не одразу.

💪Окреме вітання з днем міста моїм дорогим, улюбленим та залізним харків'янам та харків'янкам! Салтівці - окремий респект)

Всім тихих свят та бережіть себе.

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

З 1го жовтня перекази Р2Р лімітовані НБУ

150т грн по номеру картки, решта - через IBAN.

Трохи буде повільніше перераховувати на ІВ, але не критично.

Є певні ідеї, як пристосуватися - пізніше поділюся )

150т грн по номеру картки, решта - через IBAN.

Трохи буде повільніше перераховувати на ІВ, але не критично.

Є певні ідеї, як пристосуватися - пізніше поділюся )

Forwarded from НБУ | Знати. Розуміти

✅️ З 1 жовтня 2024 року Національний банк тимчасово, на пів року, встановлює ліміт у 150 000 грн на місяць для переказів фізичних осіб "з картки на картку" (також відомі як P2P, C2С).

ВАЖЛИВО:

▪️Ліміт діє лише на суму вихідних переказів за усіма рахунками клієнта, відкритими в одному банку, на рахунки інших фізичних осіб.

▪️Ліміт не застосовується до рахунків волонтерів, які відповідають критеріям, визначеним постановою, та осіб, щомісячні доходи яких з підтверджених джерел перевищують суму встановленого обмеження. А також у разі переказу коштів між власними рахунками клієнта, відкритих в одному банку, та до переказів юридичних осіб.

▪️Операції за реквізитами IBAN не обмежуються.

❗️За даними НБУ, 98% банківських клієнтів здійснюють щомісяця перекази, які не перевищують зазначену суму, отже, встановлені обмеження в жодному разі не вплинуть на їхню фінансову активність.

Якою є головна мета нововведення?

Запроваджений ліміт допоможе мінімізувати використання платіжної інфраструктури в протиправній діяльності, зокрема з використанням рахунків «дропів», які є поширеним механізмом функціонування тіньової економіки.

Аналіз НБУ свідчить, що через картки «дропів» (людей, які віддають у користування третім особам свої рахунки) може проходити близько 200 млрд грн на рік.

Тіньовий бізнес шукає для себе нові шляхи проведення грошових платежів, і це потребує швидкого реагування, тому НБУ запроваджує ліміт як тимчасове антикризове рішення.

Водночас проблема є не лише нагальною, але й комплексною і потребує внесення змін до законодавства та залучення інших державних, у тому числі правоохоронних, органів для взаємодії в межах повноважень.

Запроваджений період обмеження строком на шість місяців буде використаний для напрацювання спільних рішень, спрямованих на вирішення цієї проблеми. Це надалі дасть змогу Національному банку України за умови дієвості вжитих заходів відмовитися від запроваджених лімітів.

Національний банк уже підготував перелік рішень, які планує реалізувати для боротьби з використанням ринку платіжних послуг у протиправних цілях.

ℹ️ Детально про них – за посиланням.

ВАЖЛИВО:

▪️Ліміт діє лише на суму вихідних переказів за усіма рахунками клієнта, відкритими в одному банку, на рахунки інших фізичних осіб.

▪️Ліміт не застосовується до рахунків волонтерів, які відповідають критеріям, визначеним постановою, та осіб, щомісячні доходи яких з підтверджених джерел перевищують суму встановленого обмеження. А також у разі переказу коштів між власними рахунками клієнта, відкритих в одному банку, та до переказів юридичних осіб.

▪️Операції за реквізитами IBAN не обмежуються.

❗️За даними НБУ, 98% банківських клієнтів здійснюють щомісяця перекази, які не перевищують зазначену суму, отже, встановлені обмеження в жодному разі не вплинуть на їхню фінансову активність.

Якою є головна мета нововведення?

Запроваджений ліміт допоможе мінімізувати використання платіжної інфраструктури в протиправній діяльності, зокрема з використанням рахунків «дропів», які є поширеним механізмом функціонування тіньової економіки.

Аналіз НБУ свідчить, що через картки «дропів» (людей, які віддають у користування третім особам свої рахунки) може проходити близько 200 млрд грн на рік.

Тіньовий бізнес шукає для себе нові шляхи проведення грошових платежів, і це потребує швидкого реагування, тому НБУ запроваджує ліміт як тимчасове антикризове рішення.

Водночас проблема є не лише нагальною, але й комплексною і потребує внесення змін до законодавства та залучення інших державних, у тому числі правоохоронних, органів для взаємодії в межах повноважень.

Запроваджений період обмеження строком на шість місяців буде використаний для напрацювання спільних рішень, спрямованих на вирішення цієї проблеми. Це надалі дасть змогу Національному банку України за умови дієвості вжитих заходів відмовитися від запроваджених лімітів.

Національний банк уже підготував перелік рішень, які планує реалізувати для боротьби з використанням ринку платіжних послуг у протиправних цілях.

ℹ️ Детально про них – за посиланням.

{kind=link}

90+ % власників євробондів погодились на умови реструктуризації українських євро облігацій.

Що далі?

30/08/2024 мають виплатити

- Eligible holders (сподіваюсь і всі роздрібні UA інвестори) 1.25% consent fee та нові євробонди на 63% від номіналу старих

- для тих , хто не голосував через Х днів - нові бонди на 52%

- для InEligible holders (є ризик для укр-х інвесторів, якщо їх не визнають Eligible holders) через Х + 180 днів , грошову компенсацію 1.25% consent fee (якщо голосували) + 52% нових бондів

Джерело - лист від компанії Sodali - організатора реструктуризації та заява Мінфіну

Що далі?

30/08/2024 мають виплатити

- Eligible holders (сподіваюсь і всі роздрібні UA інвестори) 1.25% consent fee та нові євробонди на 63% від номіналу старих

- для тих , хто не голосував через Х днів - нові бонди на 52%

- для InEligible holders (є ризик для укр-х інвесторів, якщо їх не визнають Eligible holders) через Х + 180 днів , грошову компенсацію 1.25% consent fee (якщо голосували) + 52% нових бондів

Джерело - лист від компанії Sodali - організатора реструктуризації та заява Мінфіну

Готуємось до обмежень Р2Р переказів в сумі 150т грн

Це не поради, як порушувати обмеження, а способи зниження своїх витрат часу та інших ризиків при їх дотриманні.

1) Знайти банки-"готелі"

Це хаби для зберігання та подальшої відправки грошей за призначенням (деталі див. в п.2)

Їх головна риса - фінансова стабільність та мінімальні комісії на Р2Р та ІBAN перекази. Навіть при зміні тарифів на Р2Р, у Вас залишиться можливість вигідних IBAN переказів.

Приклад - Райф, ПУМБ.

Сенс - лише IBAN

2) Визначити банки-"вокзали"

Банки , де гроші "приїзжають та одразу виїжджають" на :

- переказ на ІВ (гайд iTalks)

- конвертація гривні

- купівля ОВДП (гайд iTalks)

- погашення кредитів,

- покупки з кешбеками, акціями, мілями

- і т.і.

Вони мають кращі умови (комісії та відсутність блокування) по всім цім операціям.

Приклади - Моно,Кредо Кліринговий дом, Глобус, Укргазбанк

3) Пестування та контроль

- надайте документи про Ваші максимальні доходи банкам-готелям та оновлюйте їх регулярно та перш ніж перевищити їх суму

- якщо не хочете стати "улюбленою дружиною" банків не виходьте за межі лімітів переказів коштів за кордон, порогу фін.моніторінгу та суми очікуваних доходів.

Поділиться будь ласка своїми лайфхаками в коментарях.

🙏Примножуйте корисне — діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Це не поради, як порушувати обмеження, а способи зниження своїх витрат часу та інших ризиків при їх дотриманні.

1) Знайти банки-"готелі"

Це хаби для зберігання та подальшої відправки грошей за призначенням (деталі див. в п.2)

Їх головна риса - фінансова стабільність та мінімальні комісії на Р2Р та ІBAN перекази. Навіть при зміні тарифів на Р2Р, у Вас залишиться можливість вигідних IBAN переказів.

Приклад - Райф, ПУМБ.

Сенс - лише IBAN

2) Визначити банки-"вокзали"

Банки , де гроші "приїзжають та одразу виїжджають" на :

- переказ на ІВ (гайд iTalks)

- конвертація гривні

- купівля ОВДП (гайд iTalks)

- погашення кредитів,

- покупки з кешбеками, акціями, мілями

- і т.і.