Підсумки портфельних перегонів читачів по виклику "Як би я проінвестував 33 роки тому ?"

Якщо пам'ятаєте цей виклик оголосив минулого тижня і ось вже визначено переможців портфельних перегонів:

🥇1 місце : US long term treasuries 41%, золото 9%, акції компаній US: великі (фактор росту) 28%, маленькі (фактор вартості) 7%, дуже маленькі 15%

🥈2 місце: US long term treasuries 40%, золото 15%, акції компаній US: великі (фактор росту) 42%,нерухомість 3%

🥉3 місце: US long term treasuries 38%, золото 20%, акції компаній US: великі (фактор росту) 42%

🏆приз Лицарьских симпатій): US long term treasuries 9%, золото 7%; акції компаній: US 19%, nonUS 1%, ; облігації US 57% , nonUS 2% ; нерухомість 5%.

📌Мої коментарі

▫️80%+ активів портфелю сконцентровано в США. Історія зростання саме цих активів може не повторитися.

▫️35%+ деяких портфелів на факторах, а це ще більше концентрації на додаток до 👆

🎁 Обіцяні подарунки

Лінки на 5 записів етерів iPaln Talks по довгостроковому портфелебудуванню :

- Структура портфеля

- Вибір ETF

- Тестування портфеля

- Структура портфеля в часи фінансової свободи

- Побудова портфеля з UCITS фондів.

Будуть надіслані протягом доби.

🙏Дякую всім , хто приєднався до виклику!

💪Готуємось до наступних, не менш корисних та цікавих!

Якщо пам'ятаєте цей виклик оголосив минулого тижня і ось вже визначено переможців портфельних перегонів:

🥇1 місце : US long term treasuries 41%, золото 9%, акції компаній US: великі (фактор росту) 28%, маленькі (фактор вартості) 7%, дуже маленькі 15%

🥈2 місце: US long term treasuries 40%, золото 15%, акції компаній US: великі (фактор росту) 42%,нерухомість 3%

🥉3 місце: US long term treasuries 38%, золото 20%, акції компаній US: великі (фактор росту) 42%

🏆приз Лицарьских симпатій): US long term treasuries 9%, золото 7%; акції компаній: US 19%, nonUS 1%, ; облігації US 57% , nonUS 2% ; нерухомість 5%.

📌Мої коментарі

▫️80%+ активів портфелю сконцентровано в США. Історія зростання саме цих активів може не повторитися.

▫️35%+ деяких портфелів на факторах, а це ще більше концентрації на додаток до 👆

🎁 Обіцяні подарунки

Лінки на 5 записів етерів iPaln Talks по довгостроковому портфелебудуванню :

- Структура портфеля

- Вибір ETF

- Тестування портфеля

- Структура портфеля в часи фінансової свободи

- Побудова портфеля з UCITS фондів.

Будуть надіслані протягом доби.

🙏Дякую всім , хто приєднався до виклику!

💪Готуємось до наступних, не менш корисних та цікавих!

Google Docs

Таблиці Лицаря

REIT. Інструкція з використання

🏘️Минулого тижня в спільноті iPlan Talks відбувся прямий етер на тему інвестування в REIT (Real Estate Investment Trust).

🙏Етер вийшов дуже корисним та цінним завдяки фінансовим планеркам iPlan.ua Тетяні Єфіменко та Олександрі Грудзевич.

⚔️Лицарі завжди дотримуються обіцянок, тож викладаю детальне резюме етеру, яким можна користуватися як інструкцією для прийняття рішень.

🔹 Що таке REIT.

Починаючи від загального визначення завершуючи тим, що вони діляться на різні види по стратегії (Equity, Mortgage, Hibrit), та по сектору, в якому працюють. Секторів багато, та найбільшу долю по капіталізації на сьогодні займають REIT наступних секторах:

▪️ Residential

▪️ Retail

▪️ Industrial

▪️ Infrastructure

▪️ Data Centers

▪️ Health Care

🔹 Тренди

Якщо подивитися історичні дані по REIT в розрізі секторів по їх долі вцілому в цьому сегменті, та історичні дані по заповненості площ. За останнє десятиліття чітко прослідковується зменшення сектору офісної нерухомості та і заповненість в них продовжує падати.

Суттєве зростання займає сектор Infrastructure і в цьому ж секторі зростання заповненості.

Цікавий тренд прослідковується в секторі Retail. хоч і доля цього сектора зменшилась, але в них в порівняння стабільно високі показники заповненості. І це сектор, який дає один із найвищих дивідендних дохідносте.

🔹 Переваги

▪️ ліквідність

▪️ низький поріг входу

▪️ диверсифікація

▪️ дивідендний дохід

🔹 Недоліки

▪️ оподаткування для приватного інвестора

▪️ вплив ситуації на ринку нерухомості на ціни на акції REIT

▪️ закредитованість REIT

Якщо проаналізувати зміну ситуації кредитних портфелів в розрізі секторів, то можна побачити те, що доля кредитів вцілому знизилась в порівнянні з 2009 роком, а також те, що в кредитних портфелях REIT останнім часом переважають кредити з фіксованою ставкою. А це дуже добре, особливо при тренді зростаючої облікової ставки.

Опис популярних REIT ETF, їх рейтинг по сумам активів під управлінням ось тут.

⚠️ Нагадую , що з 1 жовтня 2023 будуть діяти нові ціни на участь у спільноті.

✅Придбати підписку по старим цінам (-20%) та приєднатися до спільноти можна через бота. та нашу уважну Клієнтську підтримку @vahanova)

📺🤓До Ваших послуг записи 200+ етерів по особистам фінансам та чемна компанія 450+ усвідомлених інвесторів)

🏘️Минулого тижня в спільноті iPlan Talks відбувся прямий етер на тему інвестування в REIT (Real Estate Investment Trust).

🙏Етер вийшов дуже корисним та цінним завдяки фінансовим планеркам iPlan.ua Тетяні Єфіменко та Олександрі Грудзевич.

⚔️Лицарі завжди дотримуються обіцянок, тож викладаю детальне резюме етеру, яким можна користуватися як інструкцією для прийняття рішень.

🔹 Що таке REIT.

Починаючи від загального визначення завершуючи тим, що вони діляться на різні види по стратегії (Equity, Mortgage, Hibrit), та по сектору, в якому працюють. Секторів багато, та найбільшу долю по капіталізації на сьогодні займають REIT наступних секторах:

▪️ Residential

▪️ Retail

▪️ Industrial

▪️ Infrastructure

▪️ Data Centers

▪️ Health Care

🔹 Тренди

Якщо подивитися історичні дані по REIT в розрізі секторів по їх долі вцілому в цьому сегменті, та історичні дані по заповненості площ. За останнє десятиліття чітко прослідковується зменшення сектору офісної нерухомості та і заповненість в них продовжує падати.

Суттєве зростання займає сектор Infrastructure і в цьому ж секторі зростання заповненості.

Цікавий тренд прослідковується в секторі Retail. хоч і доля цього сектора зменшилась, але в них в порівняння стабільно високі показники заповненості. І це сектор, який дає один із найвищих дивідендних дохідносте.

🔹 Переваги

▪️ ліквідність

▪️ низький поріг входу

▪️ диверсифікація

▪️ дивідендний дохід

🔹 Недоліки

▪️ оподаткування для приватного інвестора

▪️ вплив ситуації на ринку нерухомості на ціни на акції REIT

▪️ закредитованість REIT

Якщо проаналізувати зміну ситуації кредитних портфелів в розрізі секторів, то можна побачити те, що доля кредитів вцілому знизилась в порівнянні з 2009 роком, а також те, що в кредитних портфелях REIT останнім часом переважають кредити з фіксованою ставкою. А це дуже добре, особливо при тренді зростаючої облікової ставки.

Опис популярних REIT ETF, їх рейтинг по сумам активів під управлінням ось тут.

⚠️ Нагадую , що з 1 жовтня 2023 будуть діяти нові ціни на участь у спільноті.

✅Придбати підписку по старим цінам (-20%) та приєднатися до спільноти можна через бота. та нашу уважну Клієнтську підтримку @vahanova)

📺🤓До Ваших послуг записи 200+ етерів по особистам фінансам та чемна компанія 450+ усвідомлених інвесторів)

{kind=link}

🔔 Last Call. "Посадка" в спільноту iPlan Talks по старим цінам закінчується)!

🚀 Залишився останній день, коли можна придбати підписку на участь в спільноті по старим цінах у грн:

▪️ Квартал - 1725 грн

▪️ Рік - 6000 грн (на 20%⬇️ ніж поквартально)

❗️Зпершого ДРУГОГО жовтня будуть діяти нові ціни:

▪️ Квартал - 56$ (~2100 грн)

▪️ Рік - 192$ (~7200 грн)

Чому в $? Всі наші витрати, прив'язано до валюти.

Спільнота інвесторів iPlan Talks це:

👉 2 нових етера кожний тиждень на тему інвестицій, макроекономіки, психології фінансів, податків та захисту від ризиків, які робляться на замовлення учасників спільноти.

👉20 фінансових радників в iPlan.ua, які роблять етери, що базуються на реальних інвестиційних кейсах

👉500 усвідомлених українців, які відкрито обмінюються своїм інвестиційним досвідом

👉 Чат у Telegram структурований по гілках

👉 База знань - Wiki iPlan Talks

👉 Аудіо та відеоархів записів 🔥 всіх 200+ ефірів спільноти з 2021 року

👉 Це спільний проект з професіоналом своєї справи, моїм партнером - Артемом Вагановим, автором каналу Гроші Працюють

Детальніше про спільноту писав тут.

✅ Оплатити квартальну та річну підписки можна через цього бота або звернувшись до @vahanova.

❤️ 50% від прибутку йде на допомогу Збройним Силам України та волонтерським організаціям.

💪 Зроби собі або друзям подарунок , отримуй інвестиційний досвід та підтримуй країну разом зі спільнотою iPlan Talks.

🚀 Залишився останній день, коли можна придбати підписку на участь в спільноті по старим цінах у грн:

▪️ Квартал - 1725 грн

▪️ Рік - 6000 грн (на 20%⬇️ ніж поквартально)

❗️З

▪️ Квартал - 56$ (~2100 грн)

▪️ Рік - 192$ (~7200 грн)

Чому в $? Всі наші витрати, прив'язано до валюти.

Спільнота інвесторів iPlan Talks це:

👉 2 нових етера кожний тиждень на тему інвестицій, макроекономіки, психології фінансів, податків та захисту від ризиків, які робляться на замовлення учасників спільноти.

👉20 фінансових радників в iPlan.ua, які роблять етери, що базуються на реальних інвестиційних кейсах

👉500 усвідомлених українців, які відкрито обмінюються своїм інвестиційним досвідом

👉 Чат у Telegram структурований по гілках

👉 База знань - Wiki iPlan Talks

👉 Аудіо та відеоархів записів 🔥 всіх 200+ ефірів спільноти з 2021 року

👉 Це спільний проект з професіоналом своєї справи, моїм партнером - Артемом Вагановим, автором каналу Гроші Працюють

Детальніше про спільноту писав тут.

✅ Оплатити квартальну та річну підписки можна через цього бота або звернувшись до @vahanova.

❤️ 50% від прибутку йде на допомогу Збройним Силам України та волонтерським організаціям.

💪 Зроби собі або друзям подарунок , отримуй інвестиційний досвід та підтримуй країну разом зі спільнотою iPlan Talks.

❗Завтра НБУ починає гнучко керувати курсом.

Що це таке?

🔹 Гнучко керувати курсом від НБУ, це:

▫️ офіційний курс визначатиметься на основі курсу за операціями на міжбанківському ринку, а не встановлюватиметься НБУ директивно

▫️ НБУ постійно компенсуватиме структурний дефіцит іноземної валюти на ринку

▫️ НБУ суттєво обмежуватиме курсові коливання, не допускаючи як значного послаблення гривні, так і суттєвого зміцнення.

🔹 Керована гнучкість курсу відрізняється від режиму плаваючого курсоутворення, який діяв в Україні до початку повномасштабної війни.

🔹На що це вплине?

▫️ на курсоутворення по картковим та готівковим операціям в банках, а згодом в в обмінниках. Бо банки беруть валюту для карткових розрахунків на міжбанківському ринку.

▫️ на арібтражі на курсах поміж банками та обмінниками

▫️ на вартості імпортних товарів, бо невизначеність імпортерів щодо майбутнього курсу зростає

▫️ на фін.стані експортерів, бо вони можуть використати попит на валюту на свою користь

▫️ на інфляції, бо спочатку - курсові коливання в пошуку нового орієнтиру, негативно впливатимуть на споживчі ціни, потім - стабілізується на рівні нового курсу

▫️ на курсові різниці по інвестиційним операціям для короткострокових та спекулятивних інвестицій

Джерело

Що це таке?

🔹 Гнучко керувати курсом від НБУ, це:

▫️ офіційний курс визначатиметься на основі курсу за операціями на міжбанківському ринку, а не встановлюватиметься НБУ директивно

▫️ НБУ постійно компенсуватиме структурний дефіцит іноземної валюти на ринку

▫️ НБУ суттєво обмежуватиме курсові коливання, не допускаючи як значного послаблення гривні, так і суттєвого зміцнення.

🔹 Керована гнучкість курсу відрізняється від режиму плаваючого курсоутворення, який діяв в Україні до початку повномасштабної війни.

🔹На що це вплине?

▫️ на курсоутворення по картковим та готівковим операціям в банках, а згодом в в обмінниках. Бо банки беруть валюту для карткових розрахунків на міжбанківському ринку.

▫️ на арібтражі на курсах поміж банками та обмінниками

▫️ на вартості імпортних товарів, бо невизначеність імпортерів щодо майбутнього курсу зростає

▫️ на фін.стані експортерів, бо вони можуть використати попит на валюту на свою користь

▫️ на інфляції, бо спочатку - курсові коливання в пошуку нового орієнтиру, негативно впливатимуть на споживчі ціни, потім - стабілізується на рівні нового курсу

▫️ на курсові різниці по інвестиційним операціям для короткострокових та спекулятивних інвестицій

Джерело

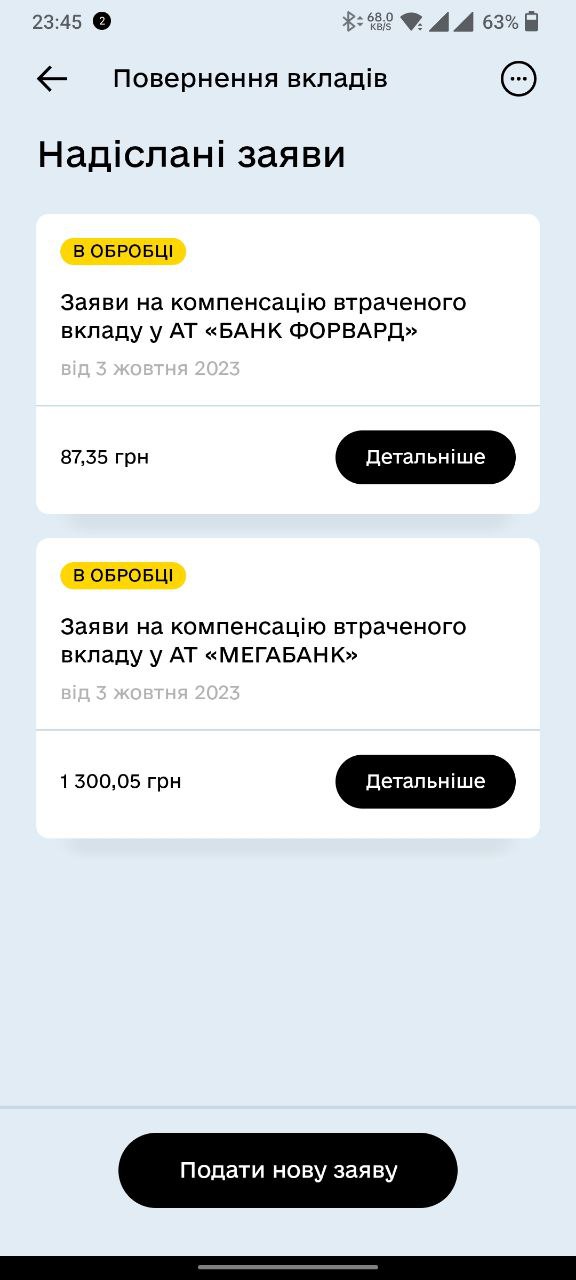

Фінансові покращення в ДІЇ

✅ Відтепер в Дії можна повертати вклади з ліквідованих банків. За 5 хвилин. Перевірено. Результат на табло)

💡 Меню "Послуги" -> "Повернення вкладів" -> "Подати нову заяву" -> ставимо ✔️ в "Погоджуємось..." - > "Далі" -> "Обираємо банк в якому мали рахунок" - "Далі"

💰Якщо Ваш рахунок та залишок на ньому буде не знайдено отримаєте повідомлення та спробуйте щастя по іншим банкам. Якщо знайдете - Вам запропонують поставити галку на подати заяву на повернення на картку "Є допомога",яку ви отримували через Дію.

Якщо такої не було, запропонують додати нову.

Далі пройти фото веріфікацію, ввести пароль та вуаля - Вашу заяву прийнято!

⛔ Раніше я двічі приходив в уповноважений банк, то адреса в ФГВФО була стара прийшлося писати їм листа та чекати, то пізно прийшов. Сума не така велика, але принцип)

⏰ Ми часто ганяємось за фінансовими прибутками не зважаючи на витрати часу. "Дія" продовжує економити наш час, нерви + давати приклад для урядів інших країн.

🎥 Відеоінструкція та джерело цієї позитивної новини за посиланням

Нехай це короткий, але не менш корисний допис)

Телеграм | Ютуб | iTalks

✅ Відтепер в Дії можна повертати вклади з ліквідованих банків. За 5 хвилин. Перевірено. Результат на табло)

💡 Меню "Послуги" -> "Повернення вкладів" -> "Подати нову заяву" -> ставимо ✔️ в "Погоджуємось..." - > "Далі" -> "Обираємо банк в якому мали рахунок" - "Далі"

💰Якщо Ваш рахунок та залишок на ньому буде не знайдено отримаєте повідомлення та спробуйте щастя по іншим банкам. Якщо знайдете - Вам запропонують поставити галку на подати заяву на повернення на картку "Є допомога",яку ви отримували через Дію.

Якщо такої не було, запропонують додати нову.

Далі пройти фото веріфікацію, ввести пароль та вуаля - Вашу заяву прийнято!

⛔ Раніше я двічі приходив в уповноважений банк, то адреса в ФГВФО була стара прийшлося писати їм листа та чекати, то пізно прийшов. Сума не така велика, але принцип)

⏰ Ми часто ганяємось за фінансовими прибутками не зважаючи на витрати часу. "Дія" продовжує економити наш час, нерви + давати приклад для урядів інших країн.

🎥 Відеоінструкція та джерело цієї позитивної новини за посиланням

Нехай це короткий, але не менш корисний допис)

Телеграм | Ютуб | iTalks

{kind=link}

"+" та "-" різних підходів до фінансової свободи

Понад 20 років працював по найму, майже 10 років керую власним бізнесом в сфері консалтингу, увесь цей час інвестую. 5 років працюю з Клієнтами, як їх фінансовий радник.

Хочу з вами поділитись думками щодо відмінностей у відношенні до планування особистих фінансів та інвестування для тих, хто працюють по найму або керують власним бізнесом.

Відмінності підходів до фінансової свободи

😝 Найманий працівник

🔹дивиться на фінансову свободу, як на час, коли він не має працювати на когось, а замість нього працює його капітал (на нього).

🔹 капітал його фінансової свободи, це недоторканий запас, бо ціль такого інвестора більше не працювати на когось!

🔹 йде до цілі наполегливо, відкладаючи та інвестуючи поступово, по DCA стратегії.

🤑 Власник бізнесу

🔹дивиться на фінансову свободу, як на час, коли він не хоче брати участь в управлінні бізнесом, але він скоріше за все продовжить існувати, бо це його дітище. 🔹Капітал його фінансової свободи, це в найкращому випадку - "запасний аеродром", в найгіршому - додатковий ресурс для підтримки бізнесу.

🔹 оскільки на капітал для фінансової свободи (далі - ФС) можна заробити на бізнесі, тому можна використати його на бізнес потреби, бо маржа в бізнесі більше ніж середньорічна дохідність інвестицій на фондовому ринку (в залежності від структури портфеля 5-9%)

🔹 як правило йде до такої цілі стрибками - великими сумами (отримавши дивіденди за рік, продавши черговий бізнес чи його частку) та інвестуючи по lump sum стратегії.

✅Переваги підходу власника бізнесу до ФС

🔹 lump sum стратегія перемагає DCA у 2/3 випадків.

По більшу частину часу ринки зростають, тому ті то докуповується пізніше витрачають на це більше грошей

🔹 достатній капітал дозволяє відразу проінвестувати необхідну суму для досягнення фінансової цілі та зекономити свої ресурси (час, емоції) в майбутньому

🔹 досягнення цілі дозволяє отримати заряд бадьорості - "я і це зробив" та розуміння фінансової захищеності на крайній випадок ("запасний аеродром"), що дає ще більше ресурсу для реалізації своїх бізнес - ідей

⚠️Недоліки підходу власника бізнесу до ФС

🔹 дострокове використання довгострокового портфелю на бізнес-потреби наражає на збитки, бо він не має миттєвої ліквідності , а стан ринку не завжди на вашу користь.

🔹"двічі в одні річку не увійдеш", ймовірність продажу інвест. портфелю з думкою "через пів року - рік, я теж саме по тій саме +/- ціні відкуплю" майже нульова. Акції та облігації на 10+ років мають річну волатильність +/- 10-20% від середнього значення дохідності, а з точку зору статистики, для певності на 95%, це ще потрібно множити на 3.

🔹 дохідність та ступень контролю власного бізнесу може бути більшої, ніж в іневст.портфелі, але зовнішні фактори (конкуренти, влада, персонал, ринок) поза межами його контролю. Замість диверсифікації широкого ринку ви маєте концентрацію на одну компанію. Закон ринку: вища дохідність - вищий ризик, працює і тут.

🔹 податки з курсових різниць для податкових резидентів України. Купивши акції за курсом НБУ 24 грн/$, та продавши їх по тій же ринковій ціні у валюті, але коли курс НБУ вже 37 означає лише одне: 20% податку з курсової різниці 50%, тобто 10% з обороту, не прибутку.

🖌️Вивчені уроки для власника бізнесу

🔹 знати та раз на рік незалежно перевіряти (аудит) фінансовий стан свого бізнесу

🔹 мати окремий інвестиційний портфель "фінансовий резервний фонд для бізнесу", де мають бути високоліквідні інструменти або мати їх у портфелі фін.свободи не менше ніж на 10%

🔹 аналізувати ризики ☝ та свідомо приймати їх до використання капіталу своєї фін.свободи.

🔹 податкова резиденція вашого портфелю фін.свободи може бути різною

🔹 обрати короткострокові ліквідні інструменти, можна передивившись мій допис про Компас консервативного інвестора.

Поділиться, будь ласка, власними думками в коментарях.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Понад 20 років працював по найму, майже 10 років керую власним бізнесом в сфері консалтингу, увесь цей час інвестую. 5 років працюю з Клієнтами, як їх фінансовий радник.

Хочу з вами поділитись думками щодо відмінностей у відношенні до планування особистих фінансів та інвестування для тих, хто працюють по найму або керують власним бізнесом.

Відмінності підходів до фінансової свободи

😝 Найманий працівник

🔹дивиться на фінансову свободу, як на час, коли він не має працювати на когось, а замість нього працює його капітал (на нього).

🔹 капітал його фінансової свободи, це недоторканий запас, бо ціль такого інвестора більше не працювати на когось!

🔹 йде до цілі наполегливо, відкладаючи та інвестуючи поступово, по DCA стратегії.

🤑 Власник бізнесу

🔹дивиться на фінансову свободу, як на час, коли він не хоче брати участь в управлінні бізнесом, але він скоріше за все продовжить існувати, бо це його дітище. 🔹Капітал його фінансової свободи, це в найкращому випадку - "запасний аеродром", в найгіршому - додатковий ресурс для підтримки бізнесу.

🔹 оскільки на капітал для фінансової свободи (далі - ФС) можна заробити на бізнесі, тому можна використати його на бізнес потреби, бо маржа в бізнесі більше ніж середньорічна дохідність інвестицій на фондовому ринку (в залежності від структури портфеля 5-9%)

🔹 як правило йде до такої цілі стрибками - великими сумами (отримавши дивіденди за рік, продавши черговий бізнес чи його частку) та інвестуючи по lump sum стратегії.

✅Переваги підходу власника бізнесу до ФС

🔹 lump sum стратегія перемагає DCA у 2/3 випадків.

По більшу частину часу ринки зростають, тому ті то докуповується пізніше витрачають на це більше грошей

🔹 достатній капітал дозволяє відразу проінвестувати необхідну суму для досягнення фінансової цілі та зекономити свої ресурси (час, емоції) в майбутньому

🔹 досягнення цілі дозволяє отримати заряд бадьорості - "я і це зробив" та розуміння фінансової захищеності на крайній випадок ("запасний аеродром"), що дає ще більше ресурсу для реалізації своїх бізнес - ідей

⚠️Недоліки підходу власника бізнесу до ФС

🔹 дострокове використання довгострокового портфелю на бізнес-потреби наражає на збитки, бо він не має миттєвої ліквідності , а стан ринку не завжди на вашу користь.

🔹"двічі в одні річку не увійдеш", ймовірність продажу інвест. портфелю з думкою "через пів року - рік, я теж саме по тій саме +/- ціні відкуплю" майже нульова. Акції та облігації на 10+ років мають річну волатильність +/- 10-20% від середнього значення дохідності, а з точку зору статистики, для певності на 95%, це ще потрібно множити на 3.

🔹 дохідність та ступень контролю власного бізнесу може бути більшої, ніж в іневст.портфелі, але зовнішні фактори (конкуренти, влада, персонал, ринок) поза межами його контролю. Замість диверсифікації широкого ринку ви маєте концентрацію на одну компанію. Закон ринку: вища дохідність - вищий ризик, працює і тут.

🔹 податки з курсових різниць для податкових резидентів України. Купивши акції за курсом НБУ 24 грн/$, та продавши їх по тій же ринковій ціні у валюті, але коли курс НБУ вже 37 означає лише одне: 20% податку з курсової різниці 50%, тобто 10% з обороту, не прибутку.

🖌️Вивчені уроки для власника бізнесу

🔹 знати та раз на рік незалежно перевіряти (аудит) фінансовий стан свого бізнесу

🔹 мати окремий інвестиційний портфель "фінансовий резервний фонд для бізнесу", де мають бути високоліквідні інструменти або мати їх у портфелі фін.свободи не менше ніж на 10%

🔹 аналізувати ризики ☝ та свідомо приймати їх до використання капіталу своєї фін.свободи.

🔹 податкова резиденція вашого портфелю фін.свободи може бути різною

🔹 обрати короткострокові ліквідні інструменти, можна передивившись мій допис про Компас консервативного інвестора.

Поділиться, будь ласка, власними думками в коментарях.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

UA євробонди: іграшка для ризикованого інвестора.

Цей допис не э інвестиційною рекомендацією, а власною думкою автора на певний інвестиційний інструмент.

💡 Базові визначення

Українські державні облігації випускаються не лише на внутрішньому ринку (ОВДП) , а ще й на зовнішньому (ОЗДП). У такому випадку їх називають євробонди. Так називають облігації, що продають на ринках ЄС, UK.

💡 Ризик vs дохідність

🔹Зараз номінальна ставка дохідності по ОВДП - до 4,7% в доларах, та до 3% в євро, що нижче ніж по євробондах - до 7% та 10% відповідно. Тому що:

▫️ всередині країни у них немає конкурентів - нікому в Україні не можна випускати цінні папери у валюті, а за кордоном - багато.

▫️ ОВДП купляють банки, страхові компанії і тому їх надійність (рівень ризику дефолту) суттєво впливає на надійність фінансової системи країни. В історії України не було дефолтів по ОВДП. А по євробондам - були в 2015 та 2022рр.

🔹Після початку війни українські євробонди суттєво подешевшали та зараз їх ціна дуже стрімко змінюється в залежності від новин на фронті, міжнародних партнерів та тяги інвесторів до ризику (чим гарячіше світові новини - тим вона менше).

▫️ Поточна ринкова дохідність YTM в десятки разів (30-100% річних) перевищує їх номінальну дохідність (ставка купону). Ділюся котируваннями.

▫️ Такий рівень дохідності інструменту цілком відповідає ступеню його ризику. Ніхто зі пересічних інвесторів не знає долю євробондів. Чи буде їх погашено по строку, чи продовжено, чи частково/ повністю списано /обміняно на якійсь інші інструменти варранти / гарантії США і т.і.

💡 Де та як їх можна купити ?

🔹 За кордоном: у підсанкційних брокерів Freedom Finance , Exante або в SaxoBank, але він відкриває рахунки лише українцям, які перебувають за кордоном.

Мінімальний лот 100шт , тож готуйте $25-30к

🔹 В Україні: у брокерів Bond.ua, Univer, Сенс банку. Мінімальний лот - 1шт, але ціна буде більша на 30-50% від їх ринкової ціні на біржі ЄС.

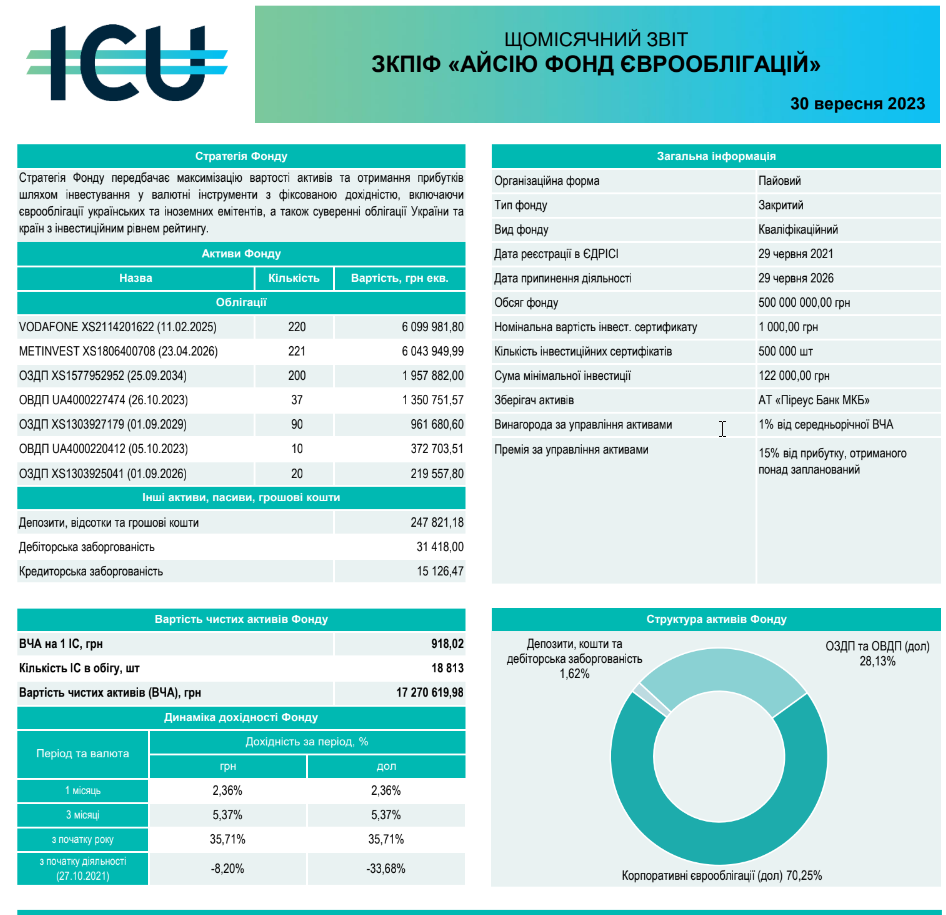

🔹 Є варіант купити їх по ринковій вартості, але в складі портфелю з іншими корпоративними євробондами та валютними ОВДП. Це інвестиційний фонд єврооблігацій, яким керує ICU. Мінімальна вартість інвестицій - 125тис грн. Додаю до допису скріншот крайнього звіту фонду. Можна побачити, що з початку діяльності цей фонд збитковий (бо купляв євробонди до війни), але за останній рік - прибутковий (по переоцінює їх по ринковій ціні, яка за останній рік на них зростала).

💡 Яким інвесторам варто звертати на них увагу ?

🔹 Не консервативному інвестору так точно. Подальша доля євробондів та вкладених в них грошей під великим питанням. Тому їм місто в "пісочниці" Вашого портфелю. Розмір пісочниці від 10% до 20% Вашого довгострокового портфелю, а не усього майна та у т.ч. Резервного фонду)

🔹 У мене в портфелі є як окремі євробонди, так і інвестиції в в фонд єврооблігацій. Все купував по довоєнним цінам. Зараз не докупляю. Чому ? Бо пісочниця вже зайнята іншими не менш цікавими експериментами, та намагаюсь йти не на поводу у власних емоцій, а дотримуватись своєї інвестиційної стратегії.

Поділиться, будь ласка, вашими думками щодо цього гайду в коментарях.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Цей допис не э інвестиційною рекомендацією, а власною думкою автора на певний інвестиційний інструмент.

💡 Базові визначення

Українські державні облігації випускаються не лише на внутрішньому ринку (ОВДП) , а ще й на зовнішньому (ОЗДП). У такому випадку їх називають євробонди. Так називають облігації, що продають на ринках ЄС, UK.

💡 Ризик vs дохідність

🔹Зараз номінальна ставка дохідності по ОВДП - до 4,7% в доларах, та до 3% в євро, що нижче ніж по євробондах - до 7% та 10% відповідно. Тому що:

▫️ всередині країни у них немає конкурентів - нікому в Україні не можна випускати цінні папери у валюті, а за кордоном - багато.

▫️ ОВДП купляють банки, страхові компанії і тому їх надійність (рівень ризику дефолту) суттєво впливає на надійність фінансової системи країни. В історії України не було дефолтів по ОВДП. А по євробондам - були в 2015 та 2022рр.

🔹Після початку війни українські євробонди суттєво подешевшали та зараз їх ціна дуже стрімко змінюється в залежності від новин на фронті, міжнародних партнерів та тяги інвесторів до ризику (чим гарячіше світові новини - тим вона менше).

▫️ Поточна ринкова дохідність YTM в десятки разів (30-100% річних) перевищує їх номінальну дохідність (ставка купону). Ділюся котируваннями.

▫️ Такий рівень дохідності інструменту цілком відповідає ступеню його ризику. Ніхто зі пересічних інвесторів не знає долю євробондів. Чи буде їх погашено по строку, чи продовжено, чи частково/ повністю списано /обміняно на якійсь інші інструменти варранти / гарантії США і т.і.

💡 Де та як їх можна купити ?

🔹 За кордоном: у підсанкційних брокерів Freedom Finance , Exante або в SaxoBank, але він відкриває рахунки лише українцям, які перебувають за кордоном.

Мінімальний лот 100шт , тож готуйте $25-30к

🔹 В Україні: у брокерів Bond.ua, Univer, Сенс банку. Мінімальний лот - 1шт, але ціна буде більша на 30-50% від їх ринкової ціні на біржі ЄС.

🔹 Є варіант купити їх по ринковій вартості, але в складі портфелю з іншими корпоративними євробондами та валютними ОВДП. Це інвестиційний фонд єврооблігацій, яким керує ICU. Мінімальна вартість інвестицій - 125тис грн. Додаю до допису скріншот крайнього звіту фонду. Можна побачити, що з початку діяльності цей фонд збитковий (бо купляв євробонди до війни), але за останній рік - прибутковий (по переоцінює їх по ринковій ціні, яка за останній рік на них зростала).

💡 Яким інвесторам варто звертати на них увагу ?

🔹 Не консервативному інвестору так точно. Подальша доля євробондів та вкладених в них грошей під великим питанням. Тому їм місто в "пісочниці" Вашого портфелю. Розмір пісочниці від 10% до 20% Вашого довгострокового портфелю, а не усього майна та у т.ч. Резервного фонду)

🔹 У мене в портфелі є як окремі євробонди, так і інвестиції в в фонд єврооблігацій. Все купував по довоєнним цінам. Зараз не докупляю. Чому ? Бо пісочниця вже зайнята іншими не менш цікавими експериментами, та намагаюсь йти не на поводу у власних емоцій, а дотримуватись своєї інвестиційної стратегії.

Поділиться, будь ласка, вашими думками щодо цього гайду в коментарях.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Еволюція стратегій інвестування та план "Б"

Минулого місяця провів спільний етер з Артемом Вагановим, автором каналу Гроші працюють та фінансовим планером в iPlan.ua.

💹Поговорили про наступне:

▪️ Залежність інвест. стратегій від віку інвестора

▪️ Складові портфельного ефекту

▪️ Інвестори з тимчасово окупованих територій. Що робити їм та до чого бути готовим всім?

📺Відеозапис цього етеру додаю, а тут поділюся власними висновками:

📆Залежність інвест. стратегій від віку інвестора

Банк UBS сформулював цікаву стратегію 3L:

▪️ Liqudity - ліквідність. До початку пенсії це Ваш резервний фонд на 3-6 місяців (бо ви здатні заробляти гроші), після - частина портфелю Фінансової свободи, яка в змозі профінансувати 1-2 роки комфортного життя. Інвест.інструменти таких портфелів: депозити, короткострокові державні облігації + інші джерела: кредитні ліміти, державні виплати.

Запис етеру в спільноті iPlan Talks на тему портфеля резервного фонду додаю.

▪️ Longevity - довголіття. Це Ваша Фінансова свобода або додаткова пенсія, кому як більше подобається) Цей портфель будується із самого початку інвестування із довгострокових інструментів для пасивного інвестування (приклад). З початком фінансової свободи, в залежності від суми портфель може змінити структуру на "шубу" - якщо будете його поступово проїдати або залишити довгостроковим, якщо вам вистачає його дивідендного потоку.

Робили етер в спільноті iPlan Talks і на цю тему.

▪️ Legacy - спадщина. Це зайвий капітал, який ви не хочете або не встигаєте витратити. Фонди для дітей, онуків, іменні стипендії, дитячі будинки, школи імені вас) і т.і. Це ваш слід в житті, але ви готові цим ризикнути. Інвест. інструменти для спадщини більш ризиковані: фонди активного управління, фізична нерухомість, власний бізнес, private equity.

▪️ Часто пишуть про портфелі інвестиційних гуру, але не часто кажуть, що це Legacy портфелі. Тому не варто їх копіювати, якщо у Вас не закриті інші 2 L)

💼 Складові портфельного ефекту

▪️ Пошук чарівного рецепта співвідношень різних інвестиційних інструментів з точки зору ризик / прибутковість може тривати роками, якщо це робити навмання. Приклад Артема.

▪️ Якщо опанувати management portfolio theory (або глянути наш самий важливий етер в iPlan Talks), то можна зробити це самому обираючи активи з протилежною або нульовою кореляцією. Ось кореляції для ТОП-15 інвест. активів.

🤷♂️Інвестори з тимчасово окупованих територій. Що робити їм та до чого бути готовим всім?

▪️ У 2021-2022 році це були Крим, Донецька та Луганська область, зараз до них приєдналися Запорізька та Херсонська. Після введення санкцій ЄС до жителів тимчасово окупованих територій рф, Interactive Broker заборонив їм поповнювати рахунок у євро.

▪️ Цього року датський брокер Саксобанк відмовляє всім українцям в обслуговуванні, а Wise відмовляє відкривати рахунки та картки українським резидентам.

▪️ Такі тренди кажуть про одне - ми маємо єднатись в пошуку альтернативних легальних варіантів. Маємо опрацьовувати варіанти інших брокерів, банків, платіжних систем. Наприклад SwissQuote, Ducascopy, Paysera. Іноді мати в запасі рахунки навіть у брокерів із зони ризику, бо ризик потенційних глобальних санкцій по політичнім мотивам не = "0".

🤝 Поговорили трохи про iPlan Talks

▪️ В спільноті тема брокерів та платіжних систем в топі. Але ми там обговорюємо й інші речі: інвестування, інвестиційні інструменти, податки.

▪️ Зараз в доступі 500 учасників Телеграм чат на 20 фінансових тем , записи понад 200 етерів, 2-3 етері на тиждень, книжковий клуб та наш вклад в перемогу - майже мільйон грн на ЗСУ.

▪️ Ми будемо ради бачити нових учасників спільноти. Придбати підписку можна через 🤖бота або нашу 🧚🏻♀️чарівну підтримку.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Минулого місяця провів спільний етер з Артемом Вагановим, автором каналу Гроші працюють та фінансовим планером в iPlan.ua.

💹Поговорили про наступне:

▪️ Залежність інвест. стратегій від віку інвестора

▪️ Складові портфельного ефекту

▪️ Інвестори з тимчасово окупованих територій. Що робити їм та до чого бути готовим всім?

📺Відеозапис цього етеру додаю, а тут поділюся власними висновками:

📆Залежність інвест. стратегій від віку інвестора

Банк UBS сформулював цікаву стратегію 3L:

▪️ Liqudity - ліквідність. До початку пенсії це Ваш резервний фонд на 3-6 місяців (бо ви здатні заробляти гроші), після - частина портфелю Фінансової свободи, яка в змозі профінансувати 1-2 роки комфортного життя. Інвест.інструменти таких портфелів: депозити, короткострокові державні облігації + інші джерела: кредитні ліміти, державні виплати.

Запис етеру в спільноті iPlan Talks на тему портфеля резервного фонду додаю.

▪️ Longevity - довголіття. Це Ваша Фінансова свобода або додаткова пенсія, кому як більше подобається) Цей портфель будується із самого початку інвестування із довгострокових інструментів для пасивного інвестування (приклад). З початком фінансової свободи, в залежності від суми портфель може змінити структуру на "шубу" - якщо будете його поступово проїдати або залишити довгостроковим, якщо вам вистачає його дивідендного потоку.

Робили етер в спільноті iPlan Talks і на цю тему.

▪️ Legacy - спадщина. Це зайвий капітал, який ви не хочете або не встигаєте витратити. Фонди для дітей, онуків, іменні стипендії, дитячі будинки, школи імені вас) і т.і. Це ваш слід в житті, але ви готові цим ризикнути. Інвест. інструменти для спадщини більш ризиковані: фонди активного управління, фізична нерухомість, власний бізнес, private equity.

▪️ Часто пишуть про портфелі інвестиційних гуру, але не часто кажуть, що це Legacy портфелі. Тому не варто їх копіювати, якщо у Вас не закриті інші 2 L)

💼 Складові портфельного ефекту

▪️ Пошук чарівного рецепта співвідношень різних інвестиційних інструментів з точки зору ризик / прибутковість може тривати роками, якщо це робити навмання. Приклад Артема.

▪️ Якщо опанувати management portfolio theory (або глянути наш самий важливий етер в iPlan Talks), то можна зробити це самому обираючи активи з протилежною або нульовою кореляцією. Ось кореляції для ТОП-15 інвест. активів.

🤷♂️Інвестори з тимчасово окупованих територій. Що робити їм та до чого бути готовим всім?

▪️ У 2021-2022 році це були Крим, Донецька та Луганська область, зараз до них приєдналися Запорізька та Херсонська. Після введення санкцій ЄС до жителів тимчасово окупованих територій рф, Interactive Broker заборонив їм поповнювати рахунок у євро.

▪️ Цього року датський брокер Саксобанк відмовляє всім українцям в обслуговуванні, а Wise відмовляє відкривати рахунки та картки українським резидентам.

▪️ Такі тренди кажуть про одне - ми маємо єднатись в пошуку альтернативних легальних варіантів. Маємо опрацьовувати варіанти інших брокерів, банків, платіжних систем. Наприклад SwissQuote, Ducascopy, Paysera. Іноді мати в запасі рахунки навіть у брокерів із зони ризику, бо ризик потенційних глобальних санкцій по політичнім мотивам не = "0".

🤝 Поговорили трохи про iPlan Talks

▪️ В спільноті тема брокерів та платіжних систем в топі. Але ми там обговорюємо й інші речі: інвестування, інвестиційні інструменти, податки.

▪️ Зараз в доступі 500 учасників Телеграм чат на 20 фінансових тем , записи понад 200 етерів, 2-3 етері на тиждень, книжковий клуб та наш вклад в перемогу - майже мільйон грн на ЗСУ.

▪️ Ми будемо ради бачити нових учасників спільноти. Придбати підписку можна через 🤖бота або нашу 🧚🏻♀️чарівну підтримку.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Податок на курсові різниці. Міфи та реальність.

Маю короткострокові та довгострокові інвестиційні портфелі:

🎒Короткострокові - для передачі досвіду Клієнтам та написання контенту, бо все перевіряю на "власній шкурі" ,

💼довгострокові - для пасивного інвестування.

⚡️Розумію, що такими експериментами наражую себе на ризики додаткового податкового навантаження у вигляді податку на курсові різниці (ПКР). Тому задався ціллю проаналізувати вплив цього податку на результат інвестування для різних горизонтів, % прибутковості інвестування та різних темпів девальвації гривні.

✂️ Нагадаю, що ПКР це не окремий податок, а лише складова податку на інвестиційний прибуток (ПІП). ПІП визначається як різниця між сумою доходів в гривневому еквіваленті по курсу НБУ на дату продажу та сумою витрат в гривневому еквіваленті по курсу НБУ на дату купівлі. При цьому ПКР - його частина у вигляді різниці курсів на дату купівлі та на дату продажу. Тож , ПІП = реальний прибуток + ПКР.

Будь які аналогії з назвами податків, випадкові 😀

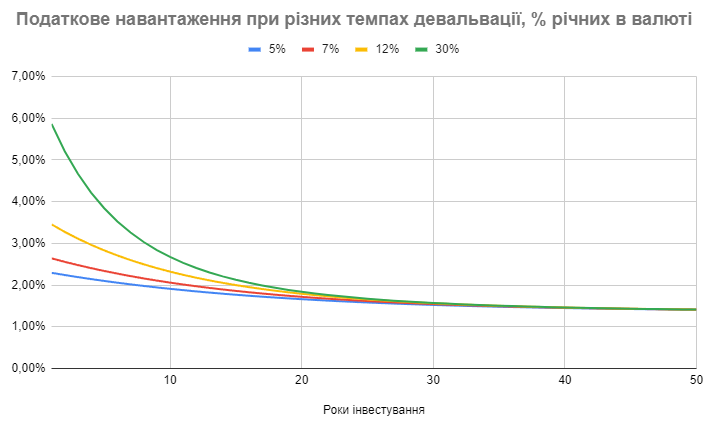

📊 Моделювання впливу ПКР на результат інвестицій

▫️ початкові умови: курс валюти (36,579), ставка податку на інвестиційний прибуток (19,5%) , середньорічний рівень прибутковості інвестування, темпи девальвації (5-7-12-30%).

▫️ результат: % річних в валюті у вигляді витрат від Ваших інвестицій на податок на інвестиційний прибуток.

🔹Міфи податку на курсові різниці

▫️ "шеф, все пропало, нема сенсу інвестувати, гривня девальвує, держава забере увесь прибуток у вигляді податків". Розібрався, порахував для різних темпів девальвації гривні та дохідності інвестицій. Це не так! Починаючи з другого десятиріччя, вплив ПКР на результат інвестування від 2% до 3% річних (це десь 30-40% від історичної дохідності збалансованого портфелю в 7% річних). Так, це зменшує дохідність, але не так багато як в перше десятиріччя (30-90%).

▫️ Для прикладу, при середньорічної прибутковості інвестицій в 1% річних, ПКР буде від 0,47%, для прибутковості 7% річних - 1,41%. І це майже не залежить від темпів девальвації

▫️ Чим більше Ви інвестуєте, тем менший цей вплив. Секрет в тому, що ПКР рахується в гривнях, а якщо вона девальвує, то питома вага такого податку в перерахунку на валюту з часом зменшується, відповідно чистий прибуток від інвестування - зростає!

🔹Реальність податку на курсові різниці

▫️ Якщо ви той самий щасливчик, який кожного разу відгадує, як випаде монета або що майже однаково - успішно короткостроково інвестуєте протягом тривалого періоду часу, то можете зекономити час на подальше читання)

▫️ Той же графік показує, що на протязі періоду до 10 років, вплив ПКР на прибутковість є критичним - від 2% до 4% річних, а це може бути 100% отриманої дохідності на такому проміжку, бо як відомо великих прибутків % на коротких проміжках без великого ризику майже не буває. І це результат впливу ПКР для девальвації в діапазоні 5-15% в рік.

▫️ Але ми знаємо приклади з нашої історії (2008, 2015, 2022) коли курс протягом року змінювався на 60%, 300% та 30% відповідно. І такі темпи девальвації на короткому проміжку часу призведуть до трагічного оподаткування Вашого інвестування - податки будуть становити становить від 6% до 16% річних за 1й рік. Так, за 50 років він знизиться до 1,4%, але що Ви будете робити з такими спогадами 49 наступних років😱.

🤓Якщо Вам буде від цього легше - податок на курсові різниці існує в більшості країн, де місцева валюта істотно девальвує відносно валюти інвестування. Наприклад, в 2022 році це була Польща, Угорщина, Румунія.

📌 UPDATED: З моменту запису відео, я вдосконалив та виправив деякі помилки в моделі. тож показник саме Вашого моделювання може дещо відрізнятись від того, що я показував в відео.

Модель можна використовувати для Ваших особистих розрахунків. Пробуйте та пишіть враження та результати в чаті каналу Лицаря.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Маю короткострокові та довгострокові інвестиційні портфелі:

🎒Короткострокові - для передачі досвіду Клієнтам та написання контенту, бо все перевіряю на "власній шкурі" ,

💼довгострокові - для пасивного інвестування.

⚡️Розумію, що такими експериментами наражую себе на ризики додаткового податкового навантаження у вигляді податку на курсові різниці (ПКР). Тому задався ціллю проаналізувати вплив цього податку на результат інвестування для різних горизонтів, % прибутковості інвестування та різних темпів девальвації гривні.

✂️ Нагадаю, що ПКР це не окремий податок, а лише складова податку на інвестиційний прибуток (ПІП). ПІП визначається як різниця між сумою доходів в гривневому еквіваленті по курсу НБУ на дату продажу та сумою витрат в гривневому еквіваленті по курсу НБУ на дату купівлі. При цьому ПКР - його частина у вигляді різниці курсів на дату купівлі та на дату продажу. Тож , ПІП = реальний прибуток + ПКР.

📊 Моделювання впливу ПКР на результат інвестицій

▫️ початкові умови: курс валюти (36,579), ставка податку на інвестиційний прибуток (19,5%) , середньорічний рівень прибутковості інвестування, темпи девальвації (5-7-12-30%).

▫️ результат: % річних в валюті у вигляді витрат від Ваших інвестицій на податок на інвестиційний прибуток.

🔹Міфи податку на курсові різниці

▫️ "шеф, все пропало, нема сенсу інвестувати, гривня девальвує, держава забере увесь прибуток у вигляді податків". Розібрався, порахував для різних темпів девальвації гривні та дохідності інвестицій. Це не так! Починаючи з другого десятиріччя, вплив ПКР на результат інвестування від 2% до 3% річних (це десь 30-40% від історичної дохідності збалансованого портфелю в 7% річних). Так, це зменшує дохідність, але не так багато як в перше десятиріччя (30-90%).

▫️ Для прикладу, при середньорічної прибутковості інвестицій в 1% річних, ПКР буде від 0,47%, для прибутковості 7% річних - 1,41%. І це майже не залежить від темпів девальвації

▫️ Чим більше Ви інвестуєте, тем менший цей вплив. Секрет в тому, що ПКР рахується в гривнях, а якщо вона девальвує, то питома вага такого податку в перерахунку на валюту з часом зменшується, відповідно чистий прибуток від інвестування - зростає!

🔹Реальність податку на курсові різниці

▫️ Якщо ви той самий щасливчик, який кожного разу відгадує, як випаде монета або що майже однаково - успішно короткостроково інвестуєте протягом тривалого періоду часу, то можете зекономити час на подальше читання)

▫️ Той же графік показує, що на протязі періоду до 10 років, вплив ПКР на прибутковість є критичним - від 2% до 4% річних, а це може бути 100% отриманої дохідності на такому проміжку, бо як відомо великих прибутків % на коротких проміжках без великого ризику майже не буває. І це результат впливу ПКР для девальвації в діапазоні 5-15% в рік.

▫️ Але ми знаємо приклади з нашої історії (2008, 2015, 2022) коли курс протягом року змінювався на 60%, 300% та 30% відповідно. І такі темпи девальвації на короткому проміжку часу призведуть до трагічного оподаткування Вашого інвестування - податки будуть становити становить від 6% до 16% річних за 1й рік. Так, за 50 років він знизиться до 1,4%, але що Ви будете робити з такими спогадами 49 наступних років😱.

🤓Якщо Вам буде від цього легше - податок на курсові різниці існує в більшості країн, де місцева валюта істотно девальвує відносно валюти інвестування. Наприклад, в 2022 році це була Польща, Угорщина, Румунія.

📌 UPDATED: З моменту запису відео, я вдосконалив та виправив деякі помилки в моделі. тож показник саме Вашого моделювання може дещо відрізнятись від того, що я показував в відео.

Модель можна використовувати для Ваших особистих розрахунків. Пробуйте та пишіть враження та результати в чаті каналу Лицаря.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

📊Балади Економного Лицаря⚔️

Гайд по каналу Балади Економного Лицаря 🙏Вдячний всім підписникам мого каналу. Сподіваюсь, ви отримуєте від цього користь😉 Хочу щоб вам було зручніше знаходити саме важливе та актуальне, тому роблю цей гайд. Ставлю 🧐, якщо в дописі є корисні відео або…

Вітання всім!

Дякую , хто читає мене давно та радий ще раз привітати тих , хто підписався на мій канал нещодавно!

Нагадую про путівник по корисностям канала 👆.

Я його оновлюю раз на місяць.

🛎Із сьогоднішніх новин - НБУ понизив облікову ставку на 4%.

Можливі наслідки на мою думку такі:

➖ ставки по депозитам в гривні та ОВДП будуть зменшуватись, що на фоні триваючої війни ризики (знову зупинили зерновий коридор = зменшений поток експортної валютної виручки ) девальвації суттєві, тому зниження ставок дохідності по гривні ризикований трюк, який може призвести до чергового перетоку вільної гривні на валютний ринок та зростання курсу => зростання інфляції

➕ ставки по кредитам для бізнесу також будуть зменшуватись => обсяги виробництва зростати => нові робочі місця => збільшення заощаджень та попиту на товари, послуги => обсяги виробництва знову зростати та гривня буде стабильною

Далі будемо дивитись, що буде по факту.

Дякую , хто читає мене давно та радий ще раз привітати тих , хто підписався на мій канал нещодавно!

Нагадую про путівник по корисностям канала 👆.

Я його оновлюю раз на місяць.

🛎Із сьогоднішніх новин - НБУ понизив облікову ставку на 4%.

Можливі наслідки на мою думку такі:

➖ ставки по депозитам в гривні та ОВДП будуть зменшуватись, що на фоні триваючої війни ризики (знову зупинили зерновий коридор = зменшений поток експортної валютної виручки ) девальвації суттєві, тому зниження ставок дохідності по гривні ризикований трюк, який може призвести до чергового перетоку вільної гривні на валютний ринок та зростання курсу => зростання інфляції

➕ ставки по кредитам для бізнесу також будуть зменшуватись => обсяги виробництва зростати => нові робочі місця => збільшення заощаджень та попиту на товари, послуги => обсяги виробництва знову зростати та гривня буде стабильною

Далі будемо дивитись, що буде по факту.

Як позбутися Фінансової свободи або як інвестору навчитися поганому

Багато пишу корисного про те, як робити все правильно. Але сьогодні правильний ⚔️Лицар нехай відпочине, а 🤡Джокер - попрацює)

Головне правило цього допису 👉 не робить будь ласка нічого з того про що я написав!

===

❌ Планування

▫️ головний план - не робити ніякого плану. Навіщо ? Все буде як завжди, а скоріше за все - краще.

▫️ постановка цілей, аналіз ризик профілю, облік витрат та активів - марне витрачання часу, за який ви заробите купу грошей та і настрій буде кращий, бо ці вправи завжди про щось нагадують. Наприклад, як "дзеркало про фітнес" , про те що мені потрібно "більше працювати та менше жерти".

▫️ не потрібно радитись з Партнером, експертами. Інша точка зору, це шум.

❌ Інвестиції

▫️ головне правило в інвестування - фокус на вдачу. "Все на зеро" мабуть не варто, але 2-3 інструмента з двозначною (о, це просто must) обіцяною дохідністю - достатньо.

▫️ Пасивне інвестування в бізнес - проекти, франшизи, це свята правда! Як тільки ви вкладаєте гроші в такий проект, автоматично з'являється порядний управлінець, ефективна команда, лояльні споживачі та стабільний кешфло. Ваше завдання - не розвивати бізнес, не аналізувати звітність, головне - своєчасно давати номер карти для виплати дивідендів та чекати коли з'явиться інвестор, який буде вас благати продати йому цей проект за х2-3 ваших інвестицій.

▫️ ще обов'язкові для портфелю інструменти - те, про ще пишуть в новинах. Наприклад акції певних компаній: FAANG наше все, хоча маю ще додати TSLA та NVDA. А стоп, зараз в світі загроза глобальної війни, то ж потрібно додати акції компаній які виробляють зброю, бо цей секрет успіху відомий лише вам. Єдина проблема - новини кожного дня різні, а кількість грошей - обмежена.

▫️ Дивно, що після КОВІДу акції круїзних, готельних та авіакомпаній не дали шалених прибутків, але навіщо ставити цілі, індикатори виходу / довходу та аналізувати результати подібних експериментів? Все одне все непередбачуване та робиться на емоціях, а не по плану дій.

▫️ Хтось там казав про якусь пісочницю 10-20% від капіталу. Тоді у вас все в "піску") Нічого страшного, буде заважати - "витрусите та побіжіть далі".

❌ Податки, комісії

▫️ про податки має знати лише ваш бухгалтер, ви не маєте витрачати час на це

▫️ якщо олігархи уникають оподаткування, то чому ви маєте себе поводити інакше?

▫️ ви переїхали в іншу країну разом із родиною, ФОП не закрили та продовжуєте на нього отримувати доходи, паралельно отримуючи доходи в новій країні. Те що, ви маєте ознаки податкового резидента двох країн вас не має турбувати. Все одне про це ніхто з податківців в кожній країні не дізнається.

▫️ купувати через брокерів, переказувати через банки потрібно не зважаючи на комісії, не порівнюючи з іншими варіантами. Все одне майбутні прибутки все перекриють. Так, ви знаєте що складний відсоток працює однаково не лише по доходам, а й по витратам, але вам це не цікаво.

❌ Керування ризиками

▫️ "гальма вигадали боягузи". Ніколи не потрібно страхуватися самому або своїх родичів та майно. На цьому лише заробляють страхові компанії. Ви знаєте певну "мантру", завдяки якої завжди будете здорові, невразливі та працездатні.

▫️ навіть якщо з вами щось станеться у вас вже є великий капітал, якого всім вистачить на все що ви вони запланували. Сорян, ми ж не плануємо! Але все одне вистачить.

🔷 Резюме

Досвід купується за гроші та час, витрачений на різні експерименти. Рано чи пізно кожен з цих ресурсів закінчується. Головне, щоб не одночасно та був результат.

Начебто про все саме головне написав. Якщо щось забув, напишіть будь ласка в коментарях.

===

Якщо є час та бажання інвестувати правильно, корисно та екологічно, то продовжуйте читати канал Лицаря. Ось 👉 тут я зібрав сам головне.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Багато пишу корисного про те, як робити все правильно. Але сьогодні правильний ⚔️Лицар нехай відпочине, а 🤡Джокер - попрацює)

Головне правило цього допису 👉 не робить будь ласка нічого з того про що я написав!

===

❌ Планування

▫️ головний план - не робити ніякого плану. Навіщо ? Все буде як завжди, а скоріше за все - краще.

▫️ постановка цілей, аналіз ризик профілю, облік витрат та активів - марне витрачання часу, за який ви заробите купу грошей та і настрій буде кращий, бо ці вправи завжди про щось нагадують. Наприклад, як "дзеркало про фітнес" , про те що мені потрібно "більше працювати та менше жерти".

▫️ не потрібно радитись з Партнером, експертами. Інша точка зору, це шум.

❌ Інвестиції

▫️ головне правило в інвестування - фокус на вдачу. "Все на зеро" мабуть не варто, але 2-3 інструмента з двозначною (о, це просто must) обіцяною дохідністю - достатньо.

▫️ Пасивне інвестування в бізнес - проекти, франшизи, це свята правда! Як тільки ви вкладаєте гроші в такий проект, автоматично з'являється порядний управлінець, ефективна команда, лояльні споживачі та стабільний кешфло. Ваше завдання - не розвивати бізнес, не аналізувати звітність, головне - своєчасно давати номер карти для виплати дивідендів та чекати коли з'явиться інвестор, який буде вас благати продати йому цей проект за х2-3 ваших інвестицій.

▫️ ще обов'язкові для портфелю інструменти - те, про ще пишуть в новинах. Наприклад акції певних компаній: FAANG наше все, хоча маю ще додати TSLA та NVDA. А стоп, зараз в світі загроза глобальної війни, то ж потрібно додати акції компаній які виробляють зброю, бо цей секрет успіху відомий лише вам. Єдина проблема - новини кожного дня різні, а кількість грошей - обмежена.

▫️ Дивно, що після КОВІДу акції круїзних, готельних та авіакомпаній не дали шалених прибутків, але навіщо ставити цілі, індикатори виходу / довходу та аналізувати результати подібних експериментів? Все одне все непередбачуване та робиться на емоціях, а не по плану дій.

▫️ Хтось там казав про якусь пісочницю 10-20% від капіталу. Тоді у вас все в "піску") Нічого страшного, буде заважати - "витрусите та побіжіть далі".

❌ Податки, комісії

▫️ про податки має знати лише ваш бухгалтер, ви не маєте витрачати час на це

▫️ якщо олігархи уникають оподаткування, то чому ви маєте себе поводити інакше?

▫️ ви переїхали в іншу країну разом із родиною, ФОП не закрили та продовжуєте на нього отримувати доходи, паралельно отримуючи доходи в новій країні. Те що, ви маєте ознаки податкового резидента двох країн вас не має турбувати. Все одне про це ніхто з податківців в кожній країні не дізнається.

▫️ купувати через брокерів, переказувати через банки потрібно не зважаючи на комісії, не порівнюючи з іншими варіантами. Все одне майбутні прибутки все перекриють. Так, ви знаєте що складний відсоток працює однаково не лише по доходам, а й по витратам, але вам це не цікаво.

❌ Керування ризиками

▫️ "гальма вигадали боягузи". Ніколи не потрібно страхуватися самому або своїх родичів та майно. На цьому лише заробляють страхові компанії. Ви знаєте певну "мантру", завдяки якої завжди будете здорові, невразливі та працездатні.

▫️ навіть якщо з вами щось станеться у вас вже є великий капітал, якого всім вистачить на все що ви вони запланували. Сорян, ми ж не плануємо! Але все одне вистачить.

🔷 Резюме

Досвід купується за гроші та час, витрачений на різні експерименти. Рано чи пізно кожен з цих ресурсів закінчується. Головне, щоб не одночасно та був результат.

Начебто про все саме головне написав. Якщо щось забув, напишіть будь ласка в коментарях.

===

Якщо є час та бажання інвестувати правильно, корисно та екологічно, то продовжуйте читати канал Лицаря. Ось 👉 тут я зібрав сам головне.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Кінець історії факторного інвестування?

Поки більшість з Вас перебуває зараз в стану ейфорії від "нарешті позеленівшого" інвестпортфелю хочу звернути Вашу увагу на те, що саме зараз потрібно максимально критично мислити.

Тож давайте сьогодні поміркуємо чи можна та чи варто обігнати ринок за рахунок лайфхаків - інвестування в певні фактори.

Чи звертаєте Ви увагу на наукові дослідження на галузі інвестицій? Адже наука, це завжди пошук раніше невідомих відповідей на актуальні запитання. На мою думку наука допомагає робити щось краще, чого ти не робив не коли, а з іншого - припиняти робити так, як робив колись.

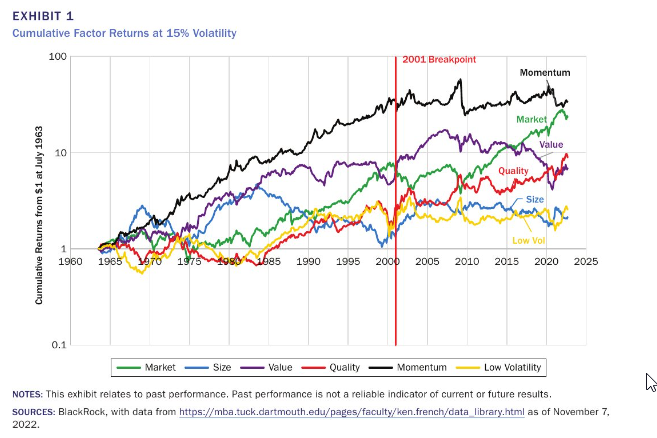

Цікаву статтю про результати різних факторних стратегій інвестування в 20 та 21 сторіччі було опубліковано на сайті BlackRock.

В статті розглядаються такі фактори інвестування :

▫️ size - малі компанії

▫️ value - компанії недооцінені ринком з т.з. їх фундаментальної вартості

▫️ quality - компанії з низьким боргом та стабільним ростом виручки

▫️ momentum - компанії з високими показниками прибутковості

▫️ low volatility - компанії з меншими показниками волатильності

Ця стаття посилається на більш детальне наукове дослідження. Ділюся своїми висновками про нього (🔷) та не лише (🔶), намагаючись використовувати для цього зрозумілу мову.

🔷 Фактори "здуваються"

▫️ На графіку (додав до допису) видно, що протягом всього періоду дохідність інвестування по вищенаведеним факторам нібито зростає, АЛЕ якщо придивитись уважніше, цей процес для більшості

з них, припинився на початку 2000х років.

▫️ Єдине, що невпинне зростає протягом всього періоду це дохідність інвестування у його величність РИНОК.

🔷 Тренди змінюються

▫️ На цьому графіку ми знову бачимо, що довгострокові тенденції (тренди, на 10-15 років) прибутковості інвестування для більшості факторів (окрім фактору quality) у 21ст. змінилися на плоскі чи спадаючі.

▫️ У 20ст. поведінка різних факторів була переважно несхожою, окрім quality з low volatility та size та value. Якщо б в той, час ми інвестували в різні фактори, то могли б отримати гарну диверсифікацію та результат.

▫️ У 21ст. несхожих факторів стало менше. Схоже , що все більше компаній почали відповідати вимогам різних факторам. Тому зараз навіть інвестування в різні фактори, означає інвестування в ті ж самі компанії, а тут вже не диверсифікація, а концентрація(

▫️ Масштабне інвестування в одні ті ж самі компанії призводе до її здороження на ринку у порівнянні з аналогами.

🔷 Цикли уповільнюються

▫️ На цьому графіку аналізуються короткострокові тенденції (цикли, на 1,5-2 роки). Візуально важко зрозуміти, що там змінилося. Але з таблиць нижче стається зрозуміло, що:

▫️ цикли уповільнюються

▫️ поведінка різних факторів на короткому проміжку часу, стає несхожою

▫️ З урахуванням аналізу трендів припущу, що протягом довгострокового проміжку часу деякі компанії можуть мігрувати поміж факторами.

🔶 Чи майбутнє у факторного інвестування?

▫️ В 21ст. змінюються баланс вартості з ресурсів та виробничих потужностей на користь технологій та інформаційного впливу. Тому щонайменше фактор value у первозданному вигляді вже не є актуальним. Змінилась і геополітична ситуація - інші світові лідери, інші військові конфлікти.

▫️ Будь яка ринкова аномалія має строк дії та масштаб. При інвестуванні в в таку аномалію великої суми коштів, вона стане перекупленою та втратить свою вищу прибутковість у порівняння з ринком.

▫️ Графікі та аналіз вище показують довгострокову перевагу ринку над інвестуванням в різні фактори. То ж заощаджуйте час - інвестуйте у ETF індексу широких ринків акцій та облігацій.

▫️ Фактори які продовжують негативно корелювати з ринком, можуть зменшувати волатильність Вашого портфелю.

▫️ Нові часи будуть народжувати нові фактори. Перш ніж вони стануть загальними, можливо від них отримати певну перевагу в прибутковості або ризику. Але для цього потрібно цікавитись такими дослідженнями або хоча б читати мій канал)

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Поки більшість з Вас перебуває зараз в стану ейфорії від "нарешті позеленівшого" інвестпортфелю хочу звернути Вашу увагу на те, що саме зараз потрібно максимально критично мислити.

Тож давайте сьогодні поміркуємо чи можна та чи варто обігнати ринок за рахунок лайфхаків - інвестування в певні фактори.

Чи звертаєте Ви увагу на наукові дослідження на галузі інвестицій? Адже наука, це завжди пошук раніше невідомих відповідей на актуальні запитання. На мою думку наука допомагає робити щось краще, чого ти не робив не коли, а з іншого - припиняти робити так, як робив колись.

Цікаву статтю про результати різних факторних стратегій інвестування в 20 та 21 сторіччі було опубліковано на сайті BlackRock.

В статті розглядаються такі фактори інвестування :

▫️ size - малі компанії

▫️ value - компанії недооцінені ринком з т.з. їх фундаментальної вартості

▫️ quality - компанії з низьким боргом та стабільним ростом виручки

▫️ momentum - компанії з високими показниками прибутковості

▫️ low volatility - компанії з меншими показниками волатильності

Ця стаття посилається на більш детальне наукове дослідження. Ділюся своїми висновками про нього (🔷) та не лише (🔶), намагаючись використовувати для цього зрозумілу мову.

🔷 Фактори "здуваються"

▫️ На графіку (додав до допису) видно, що протягом всього періоду дохідність інвестування по вищенаведеним факторам нібито зростає, АЛЕ якщо придивитись уважніше, цей процес для більшості

з них, припинився на початку 2000х років.

▫️ Єдине, що невпинне зростає протягом всього періоду це дохідність інвестування у його величність РИНОК.

🔷 Тренди змінюються

▫️ На цьому графіку ми знову бачимо, що довгострокові тенденції (тренди, на 10-15 років) прибутковості інвестування для більшості факторів (окрім фактору quality) у 21ст. змінилися на плоскі чи спадаючі.

▫️ У 20ст. поведінка різних факторів була переважно несхожою, окрім quality з low volatility та size та value. Якщо б в той, час ми інвестували в різні фактори, то могли б отримати гарну диверсифікацію та результат.

▫️ У 21ст. несхожих факторів стало менше. Схоже , що все більше компаній почали відповідати вимогам різних факторам. Тому зараз навіть інвестування в різні фактори, означає інвестування в ті ж самі компанії, а тут вже не диверсифікація, а концентрація(

▫️ Масштабне інвестування в одні ті ж самі компанії призводе до її здороження на ринку у порівнянні з аналогами.

🔷 Цикли уповільнюються

▫️ На цьому графіку аналізуються короткострокові тенденції (цикли, на 1,5-2 роки). Візуально важко зрозуміти, що там змінилося. Але з таблиць нижче стається зрозуміло, що:

▫️ цикли уповільнюються

▫️ поведінка різних факторів на короткому проміжку часу, стає несхожою

▫️ З урахуванням аналізу трендів припущу, що протягом довгострокового проміжку часу деякі компанії можуть мігрувати поміж факторами.

🔶 Чи майбутнє у факторного інвестування?

▫️ В 21ст. змінюються баланс вартості з ресурсів та виробничих потужностей на користь технологій та інформаційного впливу. Тому щонайменше фактор value у первозданному вигляді вже не є актуальним. Змінилась і геополітична ситуація - інші світові лідери, інші військові конфлікти.

▫️ Будь яка ринкова аномалія має строк дії та масштаб. При інвестуванні в в таку аномалію великої суми коштів, вона стане перекупленою та втратить свою вищу прибутковість у порівняння з ринком.

▫️ Графікі та аналіз вище показують довгострокову перевагу ринку над інвестуванням в різні фактори. То ж заощаджуйте час - інвестуйте у ETF індексу широких ринків акцій та облігацій.

▫️ Фактори які продовжують негативно корелювати з ринком, можуть зменшувати волатильність Вашого портфелю.

▫️ Нові часи будуть народжувати нові фактори. Перш ніж вони стануть загальними, можливо від них отримати певну перевагу в прибутковості або ризику. Але для цього потрібно цікавитись такими дослідженнями або хоча б читати мій канал)

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Курс "Як обирати ETF ?". ч. VII. “Таємниці ETF”

Продовжую свій безкоштовний навчальний курс для пасивних інвесторів. Сьогодні поговоримо про особливості ETF, про які ви мабуть не знали.

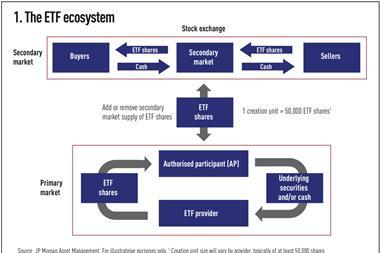

🔹ETF не торгує своїми акціями на ринку

▫️ акції ETF торгуються на ринку, але керуючий ETF ніколи не продає чи купляє своїх акцій на ринку. Він працює виключно "гуртом" та з авторизованими покупцями (АП) отримуючи або продаючи цінні папери потрібні йому для формування активів відповідно до бенчмарікнг - індексу (орієнтир для ETF для формування структури його активів) в обмін на так звані ETF creation units - партії акцій від 25 до 600т штук.

А вже на ринку торгують акціями ETF роздрібні та інституціональні інвесторі та АП.

▫️ Це суттєво знижує операційні витрати ETF на підтримку ринкової ліквідності його акцій на ринку + оптимізує податкове навантаження для учасників таких операцій.

🔹Чому дохідність ETF не співпадає з індексом?

▫️ Керуючі ETF укладають угоди з оцінщиками активів, для того щоб вони не рідше раз на день давали їм ринкову вартість їх активів NAV. Такі оцінщики також можуть давати їм проміжну оцінку протягом торгового дня (кожні 15 сек), але це не можливо для активів які торгуються поза ринком, не кожен день або торгуються в інших часових зонах. Наприклад bonds або акції emerging markets.

▫️ Завдяки цій затримці та умовам співпраці 👆 АП мають можливість грати на різниці цін акцій ETF та цінних паперів за які вони їх купляють. З одного боку це призводить до відхилення результату ETF від бенчмарікнг - індексу, з іншого - наближає NAV вартість активів ETF до ринкової вартості відповідних цінних паперів.

Всі ці особливості роблять ETF більш ефективними та ліквідними ніж їх "попередники" - mutual funds.

Хочеш дізнатися про всі частини курсу Лицаря про ETF? Скористайся 👉 навігатором курсу

Примножуй корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Продовжую свій безкоштовний навчальний курс для пасивних інвесторів. Сьогодні поговоримо про особливості ETF, про які ви мабуть не знали.

🔹ETF не торгує своїми акціями на ринку

▫️ акції ETF торгуються на ринку, але керуючий ETF ніколи не продає чи купляє своїх акцій на ринку. Він працює виключно "гуртом" та з авторизованими покупцями (АП) отримуючи або продаючи цінні папери потрібні йому для формування активів відповідно до бенчмарікнг - індексу (орієнтир для ETF для формування структури його активів) в обмін на так звані ETF creation units - партії акцій від 25 до 600т штук.

А вже на ринку торгують акціями ETF роздрібні та інституціональні інвесторі та АП.

▫️ Це суттєво знижує операційні витрати ETF на підтримку ринкової ліквідності його акцій на ринку + оптимізує податкове навантаження для учасників таких операцій.

🔹Чому дохідність ETF не співпадає з індексом?

▫️ Керуючі ETF укладають угоди з оцінщиками активів, для того щоб вони не рідше раз на день давали їм ринкову вартість їх активів NAV. Такі оцінщики також можуть давати їм проміжну оцінку протягом торгового дня (кожні 15 сек), але це не можливо для активів які торгуються поза ринком, не кожен день або торгуються в інших часових зонах. Наприклад bonds або акції emerging markets.

▫️ Завдяки цій затримці та умовам співпраці 👆 АП мають можливість грати на різниці цін акцій ETF та цінних паперів за які вони їх купляють. З одного боку це призводить до відхилення результату ETF від бенчмарікнг - індексу, з іншого - наближає NAV вартість активів ETF до ринкової вартості відповідних цінних паперів.

Всі ці особливості роблять ETF більш ефективними та ліквідними ніж їх "попередники" - mutual funds.

Хочеш дізнатися про всі частини курсу Лицаря про ETF? Скористайся 👉 навігатором курсу

Примножуй корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

📣Запрошуємо на відкритий вебінар "Як створити план фінансової свободи"

З цього року, перед черговим запуском спільного навчального курсу iPlan та Prometheus ми спочатку проводимо відкритий вебінар.

🎯Його ціль :

▫️ пояснити, на який рівень розраховано навчальний матеріал, завдання, тести та кейси

▫️ що варто очікувати учаснику курсу протягом навчання, а що ні

▫️ коротко описати процес навчання, програму, систему оцінювання знань та винагород по завершенню курсу.

➕ дати корисні знання щодо таких питань:

📌як зважено та ефективно управляти власними коштами

📌як скласти індивідуальний фінансовий план

📌де шукати джерела пасивного доходу

📌куди інвестувати в умовах війни

Серед спікерів:

✔️Любомир Остапів – партнер IPlan.ua, засновник соціального проєкту «Сімейний Бюджет», автор книг «Любов та Бюджет» і «Малюк та Бюджет». Здобув ступінь бакалавра економіки в Києво-Могилянській академії та Executive MBA в Києво-Могилянській бізнес-школі.

✔️Інна Броднікова — експертка навчальної програми з інвестицій, сертифікована спеціалістка та інвесторка-практик на зарубіжних фондових ринках. Фінансова планерка iPlan.ua.

⏰ Коли? 20 листопада о 19.00

🌐 Де? У ZOOM (онлайн)

Не зволікайте - реєструйтесь за посиланням⬇️

✔️Із самого початку курсів (2021) я там викладаю та перевіряю домашку)

#чесна_реклама

З цього року, перед черговим запуском спільного навчального курсу iPlan та Prometheus ми спочатку проводимо відкритий вебінар.

🎯Його ціль :

▫️ пояснити, на який рівень розраховано навчальний матеріал, завдання, тести та кейси

▫️ що варто очікувати учаснику курсу протягом навчання, а що ні

▫️ коротко описати процес навчання, програму, систему оцінювання знань та винагород по завершенню курсу.

➕ дати корисні знання щодо таких питань:

📌як зважено та ефективно управляти власними коштами

📌як скласти індивідуальний фінансовий план

📌де шукати джерела пасивного доходу

📌куди інвестувати в умовах війни

Серед спікерів:

✔️Любомир Остапів – партнер IPlan.ua, засновник соціального проєкту «Сімейний Бюджет», автор книг «Любов та Бюджет» і «Малюк та Бюджет». Здобув ступінь бакалавра економіки в Києво-Могилянській академії та Executive MBA в Києво-Могилянській бізнес-школі.

✔️Інна Броднікова — експертка навчальної програми з інвестицій, сертифікована спеціалістка та інвесторка-практик на зарубіжних фондових ринках. Фінансова планерка iPlan.ua.

⏰ Коли? 20 листопада о 19.00

🌐 Де? У ZOOM (онлайн)

Не зволікайте - реєструйтесь за посиланням⬇️

✔️Із самого початку курсів (2021) я там викладаю та перевіряю домашку)

#чесна_реклама

{kind=link}

Курс "Як обрати ETF?". Частина VIII "Ризики чи страхи?"

Сьогодні поговоримо про страхи та ризики ETF. В цьому дописі я визначаю їх таким чином:

🔶 Страхи, це негативні наслідки, обсяг впливу яких ми можемо переоцінювати,

🔷 Ризики - це та небезпека, яка дійсно може мати місце.

🔷 Системний ризик

Загальний ризик всіх інвестиційних інструментів притаманний невизначеності ринку під впливом різноманітних факторів (макроекономічні, геополітичні, технологічні і т.д.).

🔷 Ризик вподобання

▫️ Інвестор "запав" на певний індекс. Індекси, це також маркетингові продукти, завдання яких продавати як можна більше послуг та активів, з ним пов'язаним. Вони можуть налаштовуватись на ідеальні показники прибутковості в минулому, але не факт, що це повториться. Наприклад.

▫️ Подобається керуючий активами фонду? Довгостроково обганяти ринок дуже малоймовірно обганяти ринок. Навіть є дослідження про те, що при виборі менеджера хибно опиратись на його минулі показники прибутковості.

🔷 Ризик нерозуміння

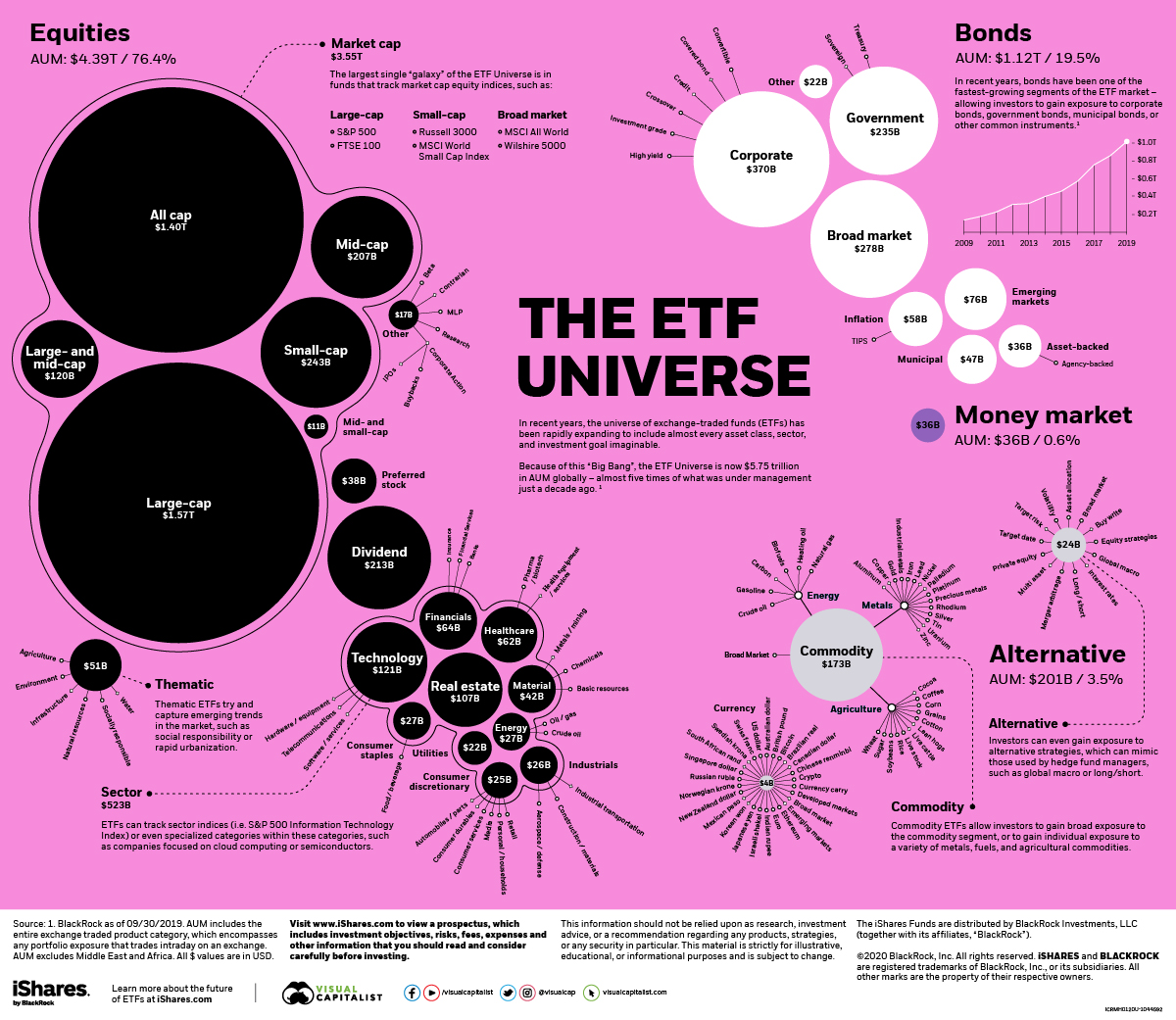

Із всього всесвіту ETF (малюнок додаю) інвестор в погоні за прибутками чи модними трендами обирає екзотичні види ETF, не розуміючи їх підвищених ризиків. Наприклад:

▫️ ETN ETF - це фонди, активи яких є борговими зобов'язаннями їх емітента, зазвичай не покриті заставою. Інвестор в ETN приймає на себе ризик дефолту емітента активів.

▫️ leveraged ETF - ETF, активи якого складаються з похідних інструментів або коротких позицій (боргу за цінні папери). Він зазвичай має довгострокову від'ємну дохідність та великі комісії, бо його стратегія активний трейдинг та інші короткострокові спекуляції коштом інвестора. Наприклад

▫️ Synthetic ETF - такий ETF використовує своп-контракти для відстежування індексу, замість придбання активів, які входять до індексу. Це ще більше зменшує його операційні витрати (які вони є в ETF, розповідав тут), але наражає інвесторів на ризик дефолту контрагентів по своп-контрактах.

▫️ Всі ці типи ETF не є поганими чи добрими, але ми маємо розуміти їх специфічні ризики, коли приймаємо рішення в умовах наявних альтернатив.

🔶 Страх закриття ETF

Щорічно закриваються сотні фондів. Якщо ви не слідкуєте за такими новинами та не встигли продати акції до закриття - нічого страшного! При їх ліквідації активи фонду продаються та їх вартість розподіляється поміж інвесторами фонду через депозитарія. До речі, власники target date ETF щорічно проходять таку процедуру, і нічого - всі живі) Але якщо збанкрутує емітент ETN, тоді це біда!

🔶 Страх гри спекулянтів проти ETF

Якщо комусь захочеться пограти на пониження проти ETF, то він має знати, що ціна акцій ETF пов'язана з активами певного індексу ринку і тоді потрібно грати проти всього індексу, а це вимагає в тисячі разів більшого капіталу.

🔶 Страх хибного використання активів ETF

Якщо ETF позичає свої активи іншим в обмін на гроші чи інші необхідні йому активи (для тимчасового покращення ліквідності чи ребалансу), то він бере в заставу ліквідні активи на суму на 2-12% більше ніж позичив. До того ж законодавство обмежує такі позики в певному % від капіталу ETF.

🔶 Страх , що ETF негативно впливають на ринок

Якщо інвестори будуть купляти акції певного ETF з більшим бажанням, ніж окремі активи, то теоретично може скластися ситуація що ціни на деякі активи будуть залежати від того входять вони до певного ETF чи ні.

Але поки що малоймовірно, тому що ETF займають лише це 4% від світового ринку акцій та 1% - від ринку облігацій.

Хочеш дізнатися про всі частини курсу Лицаря про ETF? Скористайся 👉 навігатором курсу

Примножуй корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Сьогодні поговоримо про страхи та ризики ETF. В цьому дописі я визначаю їх таким чином:

🔶 Страхи, це негативні наслідки, обсяг впливу яких ми можемо переоцінювати,

🔷 Ризики - це та небезпека, яка дійсно може мати місце.

🔷 Системний ризик

Загальний ризик всіх інвестиційних інструментів притаманний невизначеності ринку під впливом різноманітних факторів (макроекономічні, геополітичні, технологічні і т.д.).

🔷 Ризик вподобання

▫️ Інвестор "запав" на певний індекс. Індекси, це також маркетингові продукти, завдання яких продавати як можна більше послуг та активів, з ним пов'язаним. Вони можуть налаштовуватись на ідеальні показники прибутковості в минулому, але не факт, що це повториться. Наприклад.

▫️ Подобається керуючий активами фонду? Довгостроково обганяти ринок дуже малоймовірно обганяти ринок. Навіть є дослідження про те, що при виборі менеджера хибно опиратись на його минулі показники прибутковості.

🔷 Ризик нерозуміння

Із всього всесвіту ETF (малюнок додаю) інвестор в погоні за прибутками чи модними трендами обирає екзотичні види ETF, не розуміючи їх підвищених ризиків. Наприклад:

▫️ ETN ETF - це фонди, активи яких є борговими зобов'язаннями їх емітента, зазвичай не покриті заставою. Інвестор в ETN приймає на себе ризик дефолту емітента активів.

▫️ leveraged ETF - ETF, активи якого складаються з похідних інструментів або коротких позицій (боргу за цінні папери). Він зазвичай має довгострокову від'ємну дохідність та великі комісії, бо його стратегія активний трейдинг та інші короткострокові спекуляції коштом інвестора. Наприклад

▫️ Synthetic ETF - такий ETF використовує своп-контракти для відстежування індексу, замість придбання активів, які входять до індексу. Це ще більше зменшує його операційні витрати (які вони є в ETF, розповідав тут), але наражає інвесторів на ризик дефолту контрагентів по своп-контрактах.

▫️ Всі ці типи ETF не є поганими чи добрими, але ми маємо розуміти їх специфічні ризики, коли приймаємо рішення в умовах наявних альтернатив.

🔶 Страх закриття ETF

Щорічно закриваються сотні фондів. Якщо ви не слідкуєте за такими новинами та не встигли продати акції до закриття - нічого страшного! При їх ліквідації активи фонду продаються та їх вартість розподіляється поміж інвесторами фонду через депозитарія. До речі, власники target date ETF щорічно проходять таку процедуру, і нічого - всі живі) Але якщо збанкрутує емітент ETN, тоді це біда!

🔶 Страх гри спекулянтів проти ETF

Якщо комусь захочеться пограти на пониження проти ETF, то він має знати, що ціна акцій ETF пов'язана з активами певного індексу ринку і тоді потрібно грати проти всього індексу, а це вимагає в тисячі разів більшого капіталу.

🔶 Страх хибного використання активів ETF

Якщо ETF позичає свої активи іншим в обмін на гроші чи інші необхідні йому активи (для тимчасового покращення ліквідності чи ребалансу), то він бере в заставу ліквідні активи на суму на 2-12% більше ніж позичив. До того ж законодавство обмежує такі позики в певному % від капіталу ETF.

🔶 Страх , що ETF негативно впливають на ринок

Якщо інвестори будуть купляти акції певного ETF з більшим бажанням, ніж окремі активи, то теоретично може скластися ситуація що ціни на деякі активи будуть залежати від того входять вони до певного ETF чи ні.

Але поки що малоймовірно, тому що ETF займають лише це 4% від світового ринку акцій та 1% - від ринку облігацій.

Хочеш дізнатися про всі частини курсу Лицаря про ETF? Скористайся 👉 навігатором курсу

Примножуй корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

Запитання тижня від Клієнтів фінансового радника

🔹 Як знайти потрібний тикер в IВ?

▫️ Тикери деяких UCITS ETF буває важко знайти, бо обсяги їх торгів набагато менші ніж в US ETF, тому їх провайдери періодично бігають поміж різними біржами, де менші комісії та вимоги до обсягів торгів такими ETF.

▫️ Записав відео як знаходити таких "бігунів".

▫️ Рекомендую також перевірити налаштування trading permissions на Вашому в рахунку. Має бути дозвіл на купівлю stocks на всіх біржах країн ЄС, Швейцарії та Великобританії.

🔹 Чому для переказів на Wise краще купувати долар, але переказувати як євро?

▫️ В Україні різниця поміж курсами продажу та купівлі євро набагато вища, ніж у долара. Причина - більше попит саме на долар.

▫️ Комісія за переказ доларів на Wise з української картки буде 1,4% -1,5%, євро 0,4-0,5%. Точна комісія залежить від типу мобільного застосунку (Apple / Google) та наявності карток Wise.

▫️ З Wise на ІВ гроші можна переказати за допомогою звичайного SEPA переказу або функціоналу інтеграції з ІВ (Transfer from Wise Balance).

▫️ Якщо валюта ваших фінансових цілей не євро, не наражайте себе на валютні ризики, міняйте на ІВ валюту на ту, яка вам потрібна для інвестування через Trade - Convert currency. Незалежно від суми комісія 2$, а на Wise - 0,5%

▫️ Якщо у Вас немає рахунку на Wise, все одне можна переказати кошти транзитом (інструкція).

🔹Як мені глянути результат моїх інвестицій в ІВ?

▫️ Заходимо в меню Performance & Reports - > Portfolio Analyst - > Performance

▫️ Обираємо опції: Time period = Inception, Frequency = Monthly, Performance Measure = TWR. Чим TWR відрізняється від MWR, Артем Ваганов писав тут.

▫️ Обираємо Benchmark: AOR (збалансований ризик профіль), AOA (агресивний) чи AOM або AOK (консервативний)