12/10 зроблю прямий ефір про поточні ризики та можливості для українського інвестора .

В гості запрошую Артема Ваганова, автора каналу Гроші працюють.

Сподіваюсь до того і 5000 підписувачів буде)

Буду вдячний за рекомендацію каналу Лицаря своїм друзям.

В гості запрошую Артема Ваганова, автора каналу Гроші працюють.

Сподіваюсь до того і 5000 підписувачів буде)

Буду вдячний за рекомендацію каналу Лицаря своїм друзям.

Дайджест тижня

Сподіваюсь ви в безпеці та ранішня ракетна атака Вас не спричинила вам шкоди. Спробую перемкнути Ваш фокус уваги на фінансові новини.

🔹Банки, НБУ, курс, євробонди

▫️ Банківська система працює без перебоїв та свят. Бережіть своє життя та життя банківських працівників - користуйтесь картками та онлайн банкінгом.

▫️ Новий Голова НБУ підтвердив розуміння поточних проблем та згоду з діючою політикою НБУ працює.

Сподіваюсь, з ним НБУ буде діяти буде не менш стабільно та продуктивно.

Ціни на наші євробонди не відреагували, поки що.

▫️ Курс тремтіть, але це ж гривня, тому тримається)

▫️ В Польші рятують "братика" Ідея Банк - Getin Noble Banku. Вони мають спільного засновника - компанію Getin Holding. Це не значить автоматичних проблем для Ідея Банк, просто здатність його фінансово підтримати з боку акціонера, явно обмежено.

🔹В ефірі цього тижня

▫️ 12.10.2022, середа, в 19:00 - тут поговоримо про поточні ризик та можливості для українського інвестора

▫️ 13.10.2022, четвер, 19:00 - в ефірі iPlan Talks розповім про короткострокові інвестиційні інструменти (Україна, світ, для яких цілей, брокери, комісії, податки).

Щопонеділка ми підтримуємо учасників спільноти інвесторів iPlan Talks своїми думками про фінансові новини, щочетверга - передаємо їм свій досвід інвестицій. Щодня iPlan Talks ділиться прибутком із ЗСУ та безкоштовними вебінарами по фінансам з тими, хто підписався 👉 на нашого бота.

🔹Як жити далі 2.0?

С початку війни нотував деякі речі, які спостерігав за собою та Клієнтами. Ділюся:

Пам'ятка інвестора часів війни

▫️ убезпечення: спочатку - фізична, потім - психологічна та нарешті - фінансова безпека

▫️ фокус: усвідомлення / переоцінка цінностей, постановка / корегування фінансових цілей. Якщо суцільна невизначеність - фокус на вічних фінансових цілях: резервний фонд та фінансова свобода

▫️ проактивність: Не чекаючи зовнішніх змін, диверсифікувати: а) активи для захисту їх ліквідності, навіть за рахунок дохідності та б) професійні навички та в) джерела доходу

▫️ допомога: благодійність / особиста допомога оточуючим , як податок. Сплата податків у т.ч. авансом.

▫️ критичне мислення: не пасивне гортання, я активне з'ясовування джерел новин та мотивів ЗМІ. Аналіз різних джерел, побудова власної точки зору.

Тримаємось разом, мріємо, діємо, зростаємо!

🤝 Ділись цим дайджестом з друзями

👉 Підписуйся на Балади Економного Лицаря

Сподіваюсь ви в безпеці та ранішня ракетна атака Вас не спричинила вам шкоди. Спробую перемкнути Ваш фокус уваги на фінансові новини.

🔹Банки, НБУ, курс, євробонди

▫️ Банківська система працює без перебоїв та свят. Бережіть своє життя та життя банківських працівників - користуйтесь картками та онлайн банкінгом.

▫️ Новий Голова НБУ підтвердив розуміння поточних проблем та згоду з діючою політикою НБУ працює.

Сподіваюсь, з ним НБУ буде діяти буде не менш стабільно та продуктивно.

Ціни на наші євробонди не відреагували, поки що.

▫️ Курс тремтіть, але це ж гривня, тому тримається)

▫️ В Польші рятують "братика" Ідея Банк - Getin Noble Banku. Вони мають спільного засновника - компанію Getin Holding. Це не значить автоматичних проблем для Ідея Банк, просто здатність його фінансово підтримати з боку акціонера, явно обмежено.

🔹В ефірі цього тижня

▫️ 12.10.2022, середа, в 19:00 - тут поговоримо про поточні ризик та можливості для українського інвестора

▫️ 13.10.2022, четвер, 19:00 - в ефірі iPlan Talks розповім про короткострокові інвестиційні інструменти (Україна, світ, для яких цілей, брокери, комісії, податки).

Щопонеділка ми підтримуємо учасників спільноти інвесторів iPlan Talks своїми думками про фінансові новини, щочетверга - передаємо їм свій досвід інвестицій. Щодня iPlan Talks ділиться прибутком із ЗСУ та безкоштовними вебінарами по фінансам з тими, хто підписався 👉 на нашого бота.

🔹Як жити далі 2.0?

С початку війни нотував деякі речі, які спостерігав за собою та Клієнтами. Ділюся:

Пам'ятка інвестора часів війни

▫️ убезпечення: спочатку - фізична, потім - психологічна та нарешті - фінансова безпека

▫️ фокус: усвідомлення / переоцінка цінностей, постановка / корегування фінансових цілей. Якщо суцільна невизначеність - фокус на вічних фінансових цілях: резервний фонд та фінансова свобода

▫️ проактивність: Не чекаючи зовнішніх змін, диверсифікувати: а) активи для захисту їх ліквідності, навіть за рахунок дохідності та б) професійні навички та в) джерела доходу

▫️ допомога: благодійність / особиста допомога оточуючим , як податок. Сплата податків у т.ч. авансом.

▫️ критичне мислення: не пасивне гортання, я активне з'ясовування джерел новин та мотивів ЗМІ. Аналіз різних джерел, побудова власної точки зору.

Тримаємось разом, мріємо, діємо, зростаємо!

🤝 Ділись цим дайджестом з друзями

👉 Підписуйся на Балади Економного Лицаря

{kind=link}

📊Балади Економного Лицаря⚔️

12/10 зроблю прямий ефір про поточні ризики та можливості для українського інвестора . В гості запрошую Артема Ваганова, автора каналу Гроші працюють. Сподіваюсь до того і 5000 підписувачів буде) Буду вдячний за рекомендацію каналу Лицаря своїм друзям.

🦾Друзі, вітання!

Дотримуюсь обіцянок - сьогодні в 19:00 проведу прямий ефір.

Разом з Артемом Вагановим, автором каналу Гроші працюють, обговоримо поточні ризики та можливості для українського інвестора , у тч:

▫️про зсуви в парадігмі інвестування: цінності та цілі

▫️про ризики: операційні (локдауни), регулятивні (обмеження), ринкові (stocks vs bonds etc)

▫️ про можливості: аналіз різних сценарїєв розвитку подій в Україні та світі

⌛️Тривалість - година.

🔴 Запис - буде, викладемо в бота спільноти iPlan Talks, він ось 👉 тут)

Чекаємо від Вас запитань в чаті та участі в ефірі!

Дотримуюсь обіцянок - сьогодні в 19:00 проведу прямий ефір.

Разом з Артемом Вагановим, автором каналу Гроші працюють, обговоримо поточні ризики та можливості для українського інвестора , у тч:

▫️про зсуви в парадігмі інвестування: цінності та цілі

▫️про ризики: операційні (локдауни), регулятивні (обмеження), ринкові (stocks vs bonds etc)

▫️ про можливості: аналіз різних сценарїєв розвитку подій в Україні та світі

⌛️Тривалість - година.

🔴 Запис - буде, викладемо в бота спільноти iPlan Talks, він ось 👉 тут)

Чекаємо від Вас запитань в чаті та участі в ефірі!

Як інвестувати на короткий строк?

В мінливому світі психологічно важко прогнозувати на довгий термін, тому короткостроковим варіантам вкладення коштів інвестор приділяє велику увагу. Якщо раніше дохідність була основним критерієм - то тепер інвестор оцінює 📉і ризики 💵і ліквідність.

Резюмую свій ефір в спільноті iPlan Talks про підходи до короткострокового інвестування, який відбувся в минулий четвер.

🔹 Типові кейси короткострокового інвестування

Будь яке інвестування повинно мати ціль. На короткому горизонті йдеться не про заробляння прибутків, а про збереження ліквідності = захисту від ризиків девальвації, інфляції, дефолту, тощо.

Приклади короткострокових цілей :

▫️ резервний фонд

▫️ релокація в іншу країну

▫️ купівля житла, автівки, початок освіти чи створення фонду повноліття дитини, тощо

▫️ початок своєї фінансової свободи

▫️ "хеджування" довгострокового портфелю від впливу короткострокових макроекономічних факторів.

▫️ "пісочниця" - або інвестиційні експерименти.

🔹 Інструменти прийняття інвестиційних рішень

▫️ Поточний інвестиційний ландшафт .

▫️ Сценарна матриця дій - подій

▫️ Калькулятор курсу розвороту

▫️ Матриця курсових різниць

▫️ Конструктор облігаційних драбин

▫️ Рівень ризику та дохідності України

🔹 Приклади інвестиційних портфелів для різних кейсів

Комбінації інвестиційних інструментів:

▫️ готівка та залишки картках на рахунках;

▫️ облігаційні ETF та суверенні бонди з датами погашенням горизонті до 5-10 років,

▫️ альтернативні інструменти: окремі облігації, кошти на "платіжках", позика під заставу активів, обмін ліквідністю поміж різними інвестиційними портфелями.

Детальне резюме додаю за посиланням.

===

Спільнота iPlan Talks це 500 усвідомлених учасників - самостійних інвесторів, власна потужна база знань: записи понад 70 ефірів, Вікіпедія, чат з модерацією та темами, та постійна допомога ЗСУ.

Приєднуйся до нас через бота або @vahanova.

===

Вважаєш цей допис корисним?

🤝 Ділись цим дайджестом з друзями

👉 Підписуйся на Балади Економного Лицаря

В мінливому світі психологічно важко прогнозувати на довгий термін, тому короткостроковим варіантам вкладення коштів інвестор приділяє велику увагу. Якщо раніше дохідність була основним критерієм - то тепер інвестор оцінює 📉і ризики 💵і ліквідність.

Резюмую свій ефір в спільноті iPlan Talks про підходи до короткострокового інвестування, який відбувся в минулий четвер.

🔹 Типові кейси короткострокового інвестування

Будь яке інвестування повинно мати ціль. На короткому горизонті йдеться не про заробляння прибутків, а про збереження ліквідності = захисту від ризиків девальвації, інфляції, дефолту, тощо.

Приклади короткострокових цілей :

▫️ резервний фонд

▫️ релокація в іншу країну

▫️ купівля житла, автівки, початок освіти чи створення фонду повноліття дитини, тощо

▫️ початок своєї фінансової свободи

▫️ "хеджування" довгострокового портфелю від впливу короткострокових макроекономічних факторів.

▫️ "пісочниця" - або інвестиційні експерименти.

🔹 Інструменти прийняття інвестиційних рішень

▫️ Поточний інвестиційний ландшафт .

▫️ Сценарна матриця дій - подій

▫️ Калькулятор курсу розвороту

▫️ Матриця курсових різниць

▫️ Конструктор облігаційних драбин

▫️ Рівень ризику та дохідності України

🔹 Приклади інвестиційних портфелів для різних кейсів

Комбінації інвестиційних інструментів:

▫️ готівка та залишки картках на рахунках;

▫️ облігаційні ETF та суверенні бонди з датами погашенням горизонті до 5-10 років,

▫️ альтернативні інструменти: окремі облігації, кошти на "платіжках", позика під заставу активів, обмін ліквідністю поміж різними інвестиційними портфелями.

Детальне резюме додаю за посиланням.

===

Спільнота iPlan Talks це 500 усвідомлених учасників - самостійних інвесторів, власна потужна база знань: записи понад 70 ефірів, Вікіпедія, чат з модерацією та темами, та постійна допомога ЗСУ.

Приєднуйся до нас через бота або @vahanova.

===

Вважаєш цей допис корисним?

🤝 Ділись цим дайджестом з друзями

👉 Підписуйся на Балади Економного Лицаря

{kind=link}

В українців з'явився новий інструмент для захисту від ризиків девальвації!

Але він має дохідність та ліквідність набагато меншу ніж в валютних ОВДП тим більше наших євробондів, ризик дефолту - більше ніж в закордонних ETF.

На мою думку, це гарний варіант для інвесторів, які не знають що робити із заощадженнями у грн + не готові заморочуватися інвестувати в валюті.

Хто знає та/або готовий заморочуватися - 👆приходьте увечері на ефір Інни Броднікової в iPlan Talks)

Але він має дохідність та ліквідність набагато меншу ніж в валютних ОВДП тим більше наших євробондів, ризик дефолту - більше ніж в закордонних ETF.

На мою думку, це гарний варіант для інвесторів, які не знають що робити із заощадженнями у грн + не готові заморочуватися інвестувати в валюті.

Хто знає та/або готовий заморочуватися - 👆приходьте увечері на ефір Інни Броднікової в iPlan Talks)

Forwarded from Податки фіз осіб та ФОП

НБУ:

Громадяни з 21 жовтня отримають можливість купувати долари США за офіційним курсом НБУ з подальшим їх розміщенням на строковий депозит у банку та обов’язковим зворотним продажем купленої валюти після закінчення строку депозиту за офіційним курсом НБУ на день проведення зворотної операції.

Сума та кількість таких вкладів для одного клієнта банку не обмежуються.

Відсоткова ставка за депозитом встановлюватиметься відповідно до процентної політики банків, строк депозиту – від шести місяців з можливістю пролонгації, але без права дострокового розірвання.

Ще:

Облікова ставка - без змін 25%. На цей рік очікування інфляції 30%, далі зниження за умови...

https://bank.gov.ua/ua/news/all/natsionalniy-bank-ukrayini-zberig-oblikovu-stavku-na-rivni-25-15235

Громадяни з 21 жовтня отримають можливість купувати долари США за офіційним курсом НБУ з подальшим їх розміщенням на строковий депозит у банку та обов’язковим зворотним продажем купленої валюти після закінчення строку депозиту за офіційним курсом НБУ на день проведення зворотної операції.

Сума та кількість таких вкладів для одного клієнта банку не обмежуються.

Відсоткова ставка за депозитом встановлюватиметься відповідно до процентної політики банків, строк депозиту – від шести місяців з можливістю пролонгації, але без права дострокового розірвання.

Ще:

Облікова ставка - без змін 25%. На цей рік очікування інфляції 30%, далі зниження за умови...

https://bank.gov.ua/ua/news/all/natsionalniy-bank-ukrayini-zberig-oblikovu-stavku-na-rivni-25-15235

Національний банк України

Національний банк України зберіг облікову ставку на рівні 25%

Правління Національного банку України ухвалило рішення залишити облікову ставку на рівні 25% річних. Курсова стабільність, підтримана цим рівнем облікової ставки і додатковими заходами Національного б...

Валюта. Обережно, двері зачиняються!?

Минулого тижня відбулося важливі та довгоочікувані кроки регуляторів на ринку гривневих заощаджень та їх захисту від девальвації. Давайте з цим розберемось!

🔹Мінфін

▫️ У вівторок підвищив ставки дохідності по гривневим на 15% - з 16% до 18.5% та відразу збільшив обсяги розміщення в рази!

▫️ Сподіваємось, що зі зміною Голови НБУ "кригу" у відносинах регуляторів зламано та це дасть змогу перенаправити гривневу масу з ринку валютообміну на фондовий ринок, починаючи з ОВДП.

▫️ Інвестору на замітку : перш ніж купляти ОВДП в гривні, перевірте щоб Ваша фінансова ціль була в гривні та перевіряйте Ваші очікування девальвації на калькуляторі розвороту курсу. Його автор, Артем Ваганов, раніше написав корисну статтю з його використанням та поставив абсолютний рекорд з кількості переглядів на сайті НВ)

🔹Нацбанк

▫️ В четвер прийняв доленосне рішення по захисту гривневих заощаджень - можно без обмежень міняти гривню на валюту за наступних умов:

а) розміщення її на депозиті не менше ніж на 6 місяців

б) купівля валюти на початку та її продаж по закінченню депозита - по курсу НБУ.

▫️ Очікується, що

- це дозволить громадянам захиститись від девальвації гривні - хоча б на різницю офіційних курсів на дату початку та закінчення депозиту

- дозволить НБУ знизити переток гривні на ринок валютообміну = знизити розрив курсів + захистити валютні резерви - бо не буде витоку валюти за кордон.

▫️ Інший засіб захисту від девальвації - конвертаційні депозити на 100т грн на 3 місяця зберігаються.. поки що. ▫️ Ми маємо розуміти, що такий заход регулятору - "поцілунок в плечо" перед біль жорсткими заходами, якщо ситуація на валютному ринку не зміниться на краще.

🔹Резюме

Думаю нас повільно готують до наступних скорочень можливостей валютних переказів, навіть до їх повної заборони. Далі розшифровка, чому я так думаю?

▫️ В умовах пошкоджень об'єктів критичної інфраструктури , доходи держбюджету знижуються, а витрати навпаки - зростають.

▫️ Ми знаємо, як важко та довго до нас надходить міжнародна грантова допомога та кредити. Тому нам прийдеться покладатися на свої сили + економити енергоресурси та золотовалютні резерви. Нам - це не лише державі, а й громадянам.

🔹 План дій у разі повної заборони валютних переказів

▫️ Альтернативи (в порядку спадання привабливості), які залишаться для вітчизняних інвесторів це інвестиції в :

- себе, дітей

- свій бізнес або придбання чужого

- землю*

- ОВДП в валюті*, гривні

- акції, облігації українських емітентів

- акції іноземних емітентів на українських біржах*

- паїв інвестиційних фондів із валютних активів (акції, ЕТФ, єврооблігації)*

- нерухомість*

*за рахунок надзвичайного попиту ціни та такі активі будуть вище за ринкові та їх прибутковість в валюті навіть в умовах мирного часу буде низькою

▫️ Скоріше за все про інвестиції через Interactive Brokers потрібно буде на деякий час забути на користь п.1

▫️ Звісно аполєгетам переказів через крипту і тоді буде "море по коліно", але вони мають розуміти , шо приймають на себе додаткові ризики:

- додаткового податкового навантаження 18+1,5%

- блокування рахунків в платіжних системах, банках, брокерах вимоги яких це прозора структура джерел походження коштів

- користувати платформи, якими користуються агресор та колаборанти не на користь України (бо всі цивілізовані інструменти їм заблокують).

Писав коди було світло, вимкнули - вирішив закінчити роздуми.

Маю звикати швидко висловлювати думки)

Тримаємось разом - збережемо себе, збережемо країну, а гроші заробимо)

Вважаєш цей допис корисним?

🤝 Ділись цим дописом з друзями

👉 Підписуйся на Балади Економного Лицаря

🎥 Фотка дворічної давнини, все норм - я тут)

Минулого тижня відбулося важливі та довгоочікувані кроки регуляторів на ринку гривневих заощаджень та їх захисту від девальвації. Давайте з цим розберемось!

🔹Мінфін

▫️ У вівторок підвищив ставки дохідності по гривневим на 15% - з 16% до 18.5% та відразу збільшив обсяги розміщення в рази!

▫️ Сподіваємось, що зі зміною Голови НБУ "кригу" у відносинах регуляторів зламано та це дасть змогу перенаправити гривневу масу з ринку валютообміну на фондовий ринок, починаючи з ОВДП.

▫️ Інвестору на замітку : перш ніж купляти ОВДП в гривні, перевірте щоб Ваша фінансова ціль була в гривні та перевіряйте Ваші очікування девальвації на калькуляторі розвороту курсу. Його автор, Артем Ваганов, раніше написав корисну статтю з його використанням та поставив абсолютний рекорд з кількості переглядів на сайті НВ)

🔹Нацбанк

▫️ В четвер прийняв доленосне рішення по захисту гривневих заощаджень - можно без обмежень міняти гривню на валюту за наступних умов:

а) розміщення її на депозиті не менше ніж на 6 місяців

б) купівля валюти на початку та її продаж по закінченню депозита - по курсу НБУ.

▫️ Очікується, що

- це дозволить громадянам захиститись від девальвації гривні - хоча б на різницю офіційних курсів на дату початку та закінчення депозиту

- дозволить НБУ знизити переток гривні на ринок валютообміну = знизити розрив курсів + захистити валютні резерви - бо не буде витоку валюти за кордон.

▫️ Інший засіб захисту від девальвації - конвертаційні депозити на 100т грн на 3 місяця зберігаються.. поки що. ▫️ Ми маємо розуміти, що такий заход регулятору - "поцілунок в плечо" перед біль жорсткими заходами, якщо ситуація на валютному ринку не зміниться на краще.

🔹Резюме

Думаю нас повільно готують до наступних скорочень можливостей валютних переказів, навіть до їх повної заборони. Далі розшифровка, чому я так думаю?

▫️ В умовах пошкоджень об'єктів критичної інфраструктури , доходи держбюджету знижуються, а витрати навпаки - зростають.

▫️ Ми знаємо, як важко та довго до нас надходить міжнародна грантова допомога та кредити. Тому нам прийдеться покладатися на свої сили + економити енергоресурси та золотовалютні резерви. Нам - це не лише державі, а й громадянам.

🔹 План дій у разі повної заборони валютних переказів

▫️ Альтернативи (в порядку спадання привабливості), які залишаться для вітчизняних інвесторів це інвестиції в :

- себе, дітей

- свій бізнес або придбання чужого

- землю*

- ОВДП в валюті*, гривні

- акції, облігації українських емітентів

- акції іноземних емітентів на українських біржах*

- паїв інвестиційних фондів із валютних активів (акції, ЕТФ, єврооблігації)*

- нерухомість*

*за рахунок надзвичайного попиту ціни та такі активі будуть вище за ринкові та їх прибутковість в валюті навіть в умовах мирного часу буде низькою

▫️ Скоріше за все про інвестиції через Interactive Brokers потрібно буде на деякий час забути на користь п.1

▫️ Звісно аполєгетам переказів через крипту і тоді буде "море по коліно", але вони мають розуміти , шо приймають на себе додаткові ризики:

- додаткового податкового навантаження 18+1,5%

- блокування рахунків в платіжних системах, банках, брокерах вимоги яких це прозора структура джерел походження коштів

- користувати платформи, якими користуються агресор та колаборанти не на користь України (бо всі цивілізовані інструменти їм заблокують).

Писав коди було світло, вимкнули - вирішив закінчити роздуми.

Маю звикати швидко висловлювати думки)

Тримаємось разом - збережемо себе, збережемо країну, а гроші заробимо)

Вважаєш цей допис корисним?

🤝 Ділись цим дописом з друзями

👉 Підписуйся на Балади Економного Лицаря

🎥 Фотка дворічної давнини, все норм - я тут)

{kind=link}

Йдеш в крипту? Big brother watching you!

Організація економічного співробітництва та розвитку (ОЕСР), яка поєднує 37 розвинутих країн, затвердила принципи звітності по операціям з криптовалютами.

Історично принципи звітності передують їх впровадженню в національне законодавство країнами учасниками ОЕСР з часовим лагом 2-3 роки.

Так було із обміном податковою та фінансовою інформацією (BEPS/ CRS) розробка принципів яких з'явилася у 2013-2014рр, а впровадження почалося у 2016-2017рр.

Україна також активно приєднується до усіляких світових розвинутих спільнот, у т.ч. по BEPS та CRS, тому краще вже зараз звернути на це увагу.

Ключові принципи:

🔹Ціль

Досягнення прозорості щодо транзакцій з криптоактивами шляхом щорічного автоматичного обміну інформацією про транзакції з криптоактивами між юрисдикціями, чиї податкові резиденти проводять або беруть участь у таких транзакціях.

🔹Криптоактиви

Активи, які можуть зберігатися і передаватися децентралізованим чином без втручання традиційних фінансових посередників, включаючи стейблкоїни, деривативи, випущені у формі криптоактивів, та деякі токени.

🔹 Транзакції, що підлягають звітності

▫️ обміни між криптоактивами та фіатом

▫️ обміни між криптоактивами

▫️ перекази, у т.ч. платіжні операції, криптоактивів.

🔹 Принципи

▫️ будуть розширюватися та вдосконалюватися

▫️ грунтуються на глобальних правилах фінмоніторінгу

▫️ застосовуються до юридичних або фізичних осіб, які займаються здійсненням транзакцій із криптоактивами.

Раніше ми докладно розповідали про системні ризики криптоактивів в прямому ефірі спільноті iPlan Talks. Запис ефіру доступна за посиланням.

Я не дуже люблю криптоактиви, але коли будуть прозорішими та врегульованими - хтозна😉

Вважаєш цей допис корисним?

⤵️Ділись цим дописом з друзями

👉 Підписуйся на Балади Економного Лицаря

🤝 Приєднуйся до спільноти інвесторів iPlan Talks

Організація економічного співробітництва та розвитку (ОЕСР), яка поєднує 37 розвинутих країн, затвердила принципи звітності по операціям з криптовалютами.

Історично принципи звітності передують їх впровадженню в національне законодавство країнами учасниками ОЕСР з часовим лагом 2-3 роки.

Так було із обміном податковою та фінансовою інформацією (BEPS/ CRS) розробка принципів яких з'явилася у 2013-2014рр, а впровадження почалося у 2016-2017рр.

Україна також активно приєднується до усіляких світових розвинутих спільнот, у т.ч. по BEPS та CRS, тому краще вже зараз звернути на це увагу.

Ключові принципи:

🔹Ціль

Досягнення прозорості щодо транзакцій з криптоактивами шляхом щорічного автоматичного обміну інформацією про транзакції з криптоактивами між юрисдикціями, чиї податкові резиденти проводять або беруть участь у таких транзакціях.

🔹Криптоактиви

Активи, які можуть зберігатися і передаватися децентралізованим чином без втручання традиційних фінансових посередників, включаючи стейблкоїни, деривативи, випущені у формі криптоактивів, та деякі токени.

🔹 Транзакції, що підлягають звітності

▫️ обміни між криптоактивами та фіатом

▫️ обміни між криптоактивами

▫️ перекази, у т.ч. платіжні операції, криптоактивів.

🔹 Принципи

▫️ будуть розширюватися та вдосконалюватися

▫️ грунтуються на глобальних правилах фінмоніторінгу

▫️ застосовуються до юридичних або фізичних осіб, які займаються здійсненням транзакцій із криптоактивами.

Раніше ми докладно розповідали про системні ризики криптоактивів в прямому ефірі спільноті iPlan Talks. Запис ефіру доступна за посиланням.

Я не дуже люблю криптоактиви, але коли будуть прозорішими та врегульованими - хтозна😉

Вважаєш цей допис корисним?

⤵️Ділись цим дописом з друзями

👉 Підписуйся на Балади Економного Лицаря

🤝 Приєднуйся до спільноти інвесторів iPlan Talks

{kind=link}

Привіт, інвесторе. 🙌

В умовах постійно триваючих обмежень на валютні перекази, інвестування з бігу перетворюється на 🏃🏻♂️кросс.

Так, курс гривні нещодавно укріпився, я з цього також радію, але пам'ятаю, що й в кроссі є участки під гірку).

Раніше писав, що при розвитку негативного сценарію розвитку подій в Україні залишиться не так багато інструментів, доступних для інвестування = захисту гривні від девальвації.

Земля це

▫️ вичерпний ресурс, її не надрукуєш як гривню, та не намалюєш, як звітність компанії

▫️ сільське господарство є локомотивом нашої економіки та експортної виручки

▫️ агроіндустрія в фокусі інвестиційної уваги ЄС, разом із ІТ та зеленою енергетикою.

Тож давайте 🔬розбиратися як можна та чи треба зараз інвестувати в українську землю!

Це нам допоможе це зробити Інна Старченко, планерка в iPlan.ua та фінансова блогерка, яка виступить сьогодні в 🎥прямому ефірі спільноти усвідомлених інвесторів iPlan Talks.

Поговоримо про наступне:

🔹Ринок землі станом на жовтень 2022.

🔹Як купити с/г землю

🔹 Умови платформ КупіПай, LandСlub, Твоє Коло.

🔹 За якими критеріями обирати земельну ділянку.

🔹 Ризики і переваги такої інвестиції.

🔹 Для яких цілей вона підходить

Долучайтесь до спільноти, ти приходьте на ефір.

👉Початок сьогодні о 19:00 в спільноті iPlan Talks

✅ Щомісячну підписку можна оплатити через бота спільноти. Річну підписку та додаткові цінності можна оформити звернувшись до @vahanova

В умовах постійно триваючих обмежень на валютні перекази, інвестування з бігу перетворюється на 🏃🏻♂️кросс.

Так, курс гривні нещодавно укріпився, я з цього також радію, але пам'ятаю, що й в кроссі є участки під гірку).

Раніше писав, що при розвитку негативного сценарію розвитку подій в Україні залишиться не так багато інструментів, доступних для інвестування = захисту гривні від девальвації.

Земля це

▫️ вичерпний ресурс, її не надрукуєш як гривню, та не намалюєш, як звітність компанії

▫️ сільське господарство є локомотивом нашої економіки та експортної виручки

▫️ агроіндустрія в фокусі інвестиційної уваги ЄС, разом із ІТ та зеленою енергетикою.

Тож давайте 🔬розбиратися як можна та чи треба зараз інвестувати в українську землю!

Це нам допоможе це зробити Інна Старченко, планерка в iPlan.ua та фінансова блогерка, яка виступить сьогодні в 🎥прямому ефірі спільноти усвідомлених інвесторів iPlan Talks.

Поговоримо про наступне:

🔹Ринок землі станом на жовтень 2022.

🔹Як купити с/г землю

🔹 Умови платформ КупіПай, LandСlub, Твоє Коло.

🔹 За якими критеріями обирати земельну ділянку.

🔹 Ризики і переваги такої інвестиції.

🔹 Для яких цілей вона підходить

Долучайтесь до спільноти, ти приходьте на ефір.

👉Початок сьогодні о 19:00 в спільноті iPlan Talks

✅ Щомісячну підписку можна оплатити через бота спільноти. Річну підписку та додаткові цінності можна оформити звернувшись до @vahanova

{kind=link}

📊Балади Економного Лицаря⚔️

Привіт, інвесторе. 🙌 В умовах постійно триваючих обмежень на валютні перекази, інвестування з бігу перетворюється на 🏃🏻♂️кросс. Так, курс гривні нещодавно укріпився, я з цього також радію, але пам'ятаю, що й в кроссі є участки під гірку). Раніше писав…

Додаю резюме учорашнього ефіру по інвестуванню в землю.

Там про 🐱котиків також є)

https://t.me/iplanua/935

Там про 🐱котиків також є)

https://t.me/iplanua/935

Telegram

iPlan.ua

Про улюблену інвестицію маркіза Карабаса

Пише Сергій Мікулов, Економний Лицар та співзасновник спільноти інвесторів iPlan Talks

====

Заголовок засновано на бізнес-кейсі першого відомого мені з малечку стартапа про те, як домашня тварина за допомогою чужих…

Пише Сергій Мікулов, Економний Лицар та співзасновник спільноти інвесторів iPlan Talks

====

Заголовок засновано на бізнес-кейсі першого відомого мені з малечку стартапа про те, як домашня тварина за допомогою чужих…

👩🎓🧑🎓Готуємось вчитись як йти до фінансової свободи разом із Прометеус та iPlan.ua !

Беру участь в курсі в ролі 🥸препода)

Моя зона відповідальності :

- тема убезпечення від ризиків

- інвестиції в себе

- проектування та перевірка (для учасників на пакеті Голд) домашнього завдання "Ваш фінансовий план"

Спойлер домашки 👉 https://youtu.be/b8aLP-D348Q , при перевірці ДЗ пощади не чекайте, це Ваш фін план та моя розробка, в яку я душу вклав)!

Беру участь в курсі в ролі 🥸препода)

Моя зона відповідальності :

- тема убезпечення від ризиків

- інвестиції в себе

- проектування та перевірка (для учасників на пакеті Голд) домашнього завдання "Ваш фінансовий план"

Спойлер домашки 👉

YouTube

Опис завдання по складанню фінансового плану для учасників курсу iPlan EDU

Вірю, що у Вас все вийде. Головне наполегливість та уважність!

Приєднуйтесь до кола підписувачів каналів перевіреної інформації про особисті фінанси від iPlan.ua

Інформаційний всесвіт iPlan.ua: https://iplan.ua/product_iplan-library-ua/vsesvitiplan/

Cпільнота…

Приєднуйтесь до кола підписувачів каналів перевіреної інформації про особисті фінанси від iPlan.ua

Інформаційний всесвіт iPlan.ua: https://iplan.ua/product_iplan-library-ua/vsesvitiplan/

Cпільнота…

Forwarded from iPlan.ua

Пасивний дохід, можливості інвестування, інфляційні ризики - надто складно, щоб розібратися? Ми навчимо на реальних кейсах✔️

Не обіцяємо нездійсненного - курс "Особисті фінанси та інвестиції для початківців" НЕ допоможе:

❌швидко розбагатіти

❌розкрити секрети, як заробити 100% річних у валюті

❌стати гуру активного трейдингу

❌розробити екслюзивні високоприбуткові проекти

Натомість ви точно зможете:

✅систематизувати знання щодо особистих фінансів

✅впорядкувати власні кошти та ефективніше їх розподіляти

✅зберегти гроші від інфляції та максимально їх примножити

✅навчитись інвестувати правильно

Любомир Остапів та планери iPlan.ua поділяться практичними знаннями з досвіду фінансових планів понад 800 клієнтів✔️

Формат курсу - 4 тижні живих вебінарів, індивідуальних практичних завдань, тестів на закріплення матеріалів, групових кейс-стаді, а також іменні сертифікати та бонуси для учасників.

Якщо ви плануєте фінансове майбутнє, переймаєтесь нестабільністю, формуєте пасивний дохід та хочете розібратись в інвестуванні - welcome🤝

Стартуємо 9 листопада. Деталі та реєстрація за посиланням👍

Не обіцяємо нездійсненного - курс "Особисті фінанси та інвестиції для початківців" НЕ допоможе:

❌швидко розбагатіти

❌розкрити секрети, як заробити 100% річних у валюті

❌стати гуру активного трейдингу

❌розробити екслюзивні високоприбуткові проекти

Натомість ви точно зможете:

✅систематизувати знання щодо особистих фінансів

✅впорядкувати власні кошти та ефективніше їх розподіляти

✅зберегти гроші від інфляції та максимально їх примножити

✅навчитись інвестувати правильно

Любомир Остапів та планери iPlan.ua поділяться практичними знаннями з досвіду фінансових планів понад 800 клієнтів✔️

Формат курсу - 4 тижні живих вебінарів, індивідуальних практичних завдань, тестів на закріплення матеріалів, групових кейс-стаді, а також іменні сертифікати та бонуси для учасників.

Якщо ви плануєте фінансове майбутнє, переймаєтесь нестабільністю, формуєте пасивний дохід та хочете розібратись в інвестуванні - welcome🤝

Стартуємо 9 листопада. Деталі та реєстрація за посиланням👍

{kind=link}

Міфи пасивного інвестування

Минулого четверга мій колега Артем Ваганов, автор блогу Гроші працюють, провів ефір в спільноті iPlan Talks на тему міфів пасивної стратегії інвестування. Ось корисні тези з нього.

🔹 Будь яка статистична інформація - це результат економічних явищ або мотивів груп людей. Це лише числовий індикатор, на який не варто спиратись при побудові прогнозів на майбутнє.

🔹 Будь-яке дослідження можна інтерпретувати з різних точок зору - зазвичай цим користуються фінансові блогери та консультанти, щоб підкреслити ідею, яку вони хочуть донести. Проте, причино-наслідковий зв'язок може бути іншим.

🔹 Навіть при тестуванні портфелю в Portfolio Visualizer можна підібрати такі параметри моделі, які б приводили до результату, необхідного автору.

Ось деякі основні ідеї якими сильно маніпулюють:

🔺 Активне інвестування погане, бо не може обіграти індекс (приклад - індекс SPIVA).

🔺 Дивідендні акції кращі, бо приносять більше дохідність (маячня :).

🔺 Dollar Cost Average - найефективніша стратегія фінансування рахунку (колись і про lump sum писав ).

🔺Пасивні інвестиції дозволяють нічого не робити і не приймати рішень залежно від обставин. (це не так, бо ринки та індекси змінюються, Ваш цілі також).

Також ми розібрали типові помилки інтерпретації пасивної та активної стратегій інвестування - зазвичай наш інвестор під словом - пасивне інвестування, розуміє комбінацію стратегії Buy & Hold + диверсифікації, яка реалізовується через індексне інвестування (ETF).

Розглянули 5 стратегій фінансування рахунку:

🟩 Не впливають на алокацію класів активів:

▫️Lump Sum - інвестування усього капіталу за раз.

▫️Dollar Cost Average - інвестування через рівні проміжки часу.

🟩 Можуть впливати на алокацію класів активів:

▫️Moving Average - купівля / продаж після досягнення ціною активом її середнього значення за певний період

▫️Target Volatility - досягнення IV заданого значення

▫️Shiller P/E Ratio - досягнення P/E заданого значення.

Та визначились, що робити інвестору? Яку стратегію краще обрати та як оптимальніше фінансувати свій рахунок, для максимізації результату.

Якщо ви дочитали цей допис до кінця, то мабуть знаєте вірну відповідь на запитання на малюнку👇?

Напишіть її в коментарях.

===

📆Цього тижня в iPlan Talks ми поговоримо про ETF, які складаються з інших активів ніж акції.

Навіщо вони потрібні інвесторам та які ризики та можливості вони мають.

🎥Запис цього та решти 75 ефірів доступний учасникам спільноти на умовах підписки (місяць або рік).

🇺🇦 Приєднатися до спільноти можна через бота

Минулого четверга мій колега Артем Ваганов, автор блогу Гроші працюють, провів ефір в спільноті iPlan Talks на тему міфів пасивної стратегії інвестування. Ось корисні тези з нього.

🔹 Будь яка статистична інформація - це результат економічних явищ або мотивів груп людей. Це лише числовий індикатор, на який не варто спиратись при побудові прогнозів на майбутнє.

🔹 Будь-яке дослідження можна інтерпретувати з різних точок зору - зазвичай цим користуються фінансові блогери та консультанти, щоб підкреслити ідею, яку вони хочуть донести. Проте, причино-наслідковий зв'язок може бути іншим.

🔹 Навіть при тестуванні портфелю в Portfolio Visualizer можна підібрати такі параметри моделі, які б приводили до результату, необхідного автору.

Ось деякі основні ідеї якими сильно маніпулюють:

🔺 Активне інвестування погане, бо не може обіграти індекс (приклад - індекс SPIVA).

🔺 Дивідендні акції кращі, бо приносять більше дохідність (маячня :).

🔺 Dollar Cost Average - найефективніша стратегія фінансування рахунку (колись і про lump sum писав ).

🔺Пасивні інвестиції дозволяють нічого не робити і не приймати рішень залежно від обставин. (це не так, бо ринки та індекси змінюються, Ваш цілі також).

Також ми розібрали типові помилки інтерпретації пасивної та активної стратегій інвестування - зазвичай наш інвестор під словом - пасивне інвестування, розуміє комбінацію стратегії Buy & Hold + диверсифікації, яка реалізовується через індексне інвестування (ETF).

Розглянули 5 стратегій фінансування рахунку:

🟩 Не впливають на алокацію класів активів:

▫️Lump Sum - інвестування усього капіталу за раз.

▫️Dollar Cost Average - інвестування через рівні проміжки часу.

🟩 Можуть впливати на алокацію класів активів:

▫️Moving Average - купівля / продаж після досягнення ціною активом її середнього значення за певний період

▫️Target Volatility - досягнення IV заданого значення

▫️Shiller P/E Ratio - досягнення P/E заданого значення.

Та визначились, що робити інвестору? Яку стратегію краще обрати та як оптимальніше фінансувати свій рахунок, для максимізації результату.

Якщо ви дочитали цей допис до кінця, то мабуть знаєте вірну відповідь на запитання на малюнку👇?

Напишіть її в коментарях.

===

📆Цього тижня в iPlan Talks ми поговоримо про ETF, які складаються з інших активів ніж акції.

Навіщо вони потрібні інвесторам та які ризики та можливості вони мають.

🎥Запис цього та решти 75 ефірів доступний учасникам спільноти на умовах підписки (місяць або рік).

🇺🇦 Приєднатися до спільноти можна через бота

{kind=link}

Кризова автобіографія пересічного інвестора

Про результати 20 річного перегону інвестицій пересічного українського інвестора детально розповідав тут.

Вирішив копнути глибше та розповісти особисту 30+ річну історію фінансових криз (не лише глобальних, а й особистих) їх впливу на свій капітал та зроблені від цього висновки.

Хроніка 32 років більш - менш усвідомленого життя потягнула на дуже багато букв для Телеграму та дуже виглядає схожим на резюме. Тому ним і обмежусь)

Змалечку звертайте увагу на наступне:

💰 постійно інвестуйте гроші: в себе (освіта), в професійну допомогу (це економить час та Ваші гроші), в різні класи активів

⏰ завжди приділяйте час: собі (здоров'я), відносини з партнером, дітьми, родиною, друзями, колегами

🍱 диверсифікуйте капітал та джерела Вашого доходу

💪 власний розвиток класно будується через прийняття викликів (робота, локації, команди)

🤓 беріть на роботу тих під началом яких Ви б самі працювали

🙏 ділиться своїм досвідом, таким чином Ви його усвідомлюєте та масштабуєте

〽️ тяга до ризику обратно пропорційна Вашому віку, враховуйте це заздалегідь, а не по факту

Додайте Ваші висновки в коментарях

===

Наступного понеділка розповім в онлайн про інвестиції в себе та убезпечення від ризиків слухачам нашого курсу на Прометеус, а в четверг - учасникам спільноти iPlan Talks.

Хочеш дізнаватись історії про гроші з особистого досвіду автора ?

Підписуйся на 👉 Балади Лицаря

Про результати 20 річного перегону інвестицій пересічного українського інвестора детально розповідав тут.

Вирішив копнути глибше та розповісти особисту 30+ річну історію фінансових криз (не лише глобальних, а й особистих) їх впливу на свій капітал та зроблені від цього висновки.

Хроніка 32 років більш - менш усвідомленого життя потягнула на дуже багато букв для Телеграму та дуже виглядає схожим на резюме. Тому ним і обмежусь)

Змалечку звертайте увагу на наступне:

💰 постійно інвестуйте гроші: в себе (освіта), в професійну допомогу (це економить час та Ваші гроші), в різні класи активів

⏰ завжди приділяйте час: собі (здоров'я), відносини з партнером, дітьми, родиною, друзями, колегами

🍱 диверсифікуйте капітал та джерела Вашого доходу

💪 власний розвиток класно будується через прийняття викликів (робота, локації, команди)

🤓 беріть на роботу тих під началом яких Ви б самі працювали

🙏 ділиться своїм досвідом, таким чином Ви його усвідомлюєте та масштабуєте

〽️ тяга до ризику обратно пропорційна Вашому віку, враховуйте це заздалегідь, а не по факту

Додайте Ваші висновки в коментарях

===

Наступного понеділка розповім в онлайн про інвестиції в себе та убезпечення від ризиків слухачам нашого курсу на Прометеус, а в четверг - учасникам спільноти iPlan Talks.

Хочеш дізнаватись історії про гроші з особистого досвіду автора ?

Підписуйся на 👉 Балади Лицаря

{kind=link}

"Своя серед чужих, чужа серед своїх" про НБУ

екс-Голова правління НБУ Валерія Гонтарєва дала цікаве інтерв'ю (відкрив доступ, але для перегляду вам потрібно ввести мейл) NV по актуальним питанням, пов'язаним з фінансової ситуації в Україні.

Гонтарєва має досвід топ менеджменту не лише в приватному бізнесі (ICU), керуванні державної установою (НБУ) , а й реформування цілої галузі (державні фінанси, банки) + дуже гарно поінформована про механізми політичних інтриг та механизмів влади.

"Своя серед чужих" - бо в Лондоні викладає), "чужа серед своїх" - багато олігархів та пересічних вкладників пімля банкопадів 2014-2015рр її не дуже люблять(

Ділюся тезами + своїми думками:

Роль очільника НБУ

🔹Бажання влади впливати на грошово-кредиту політику призводить до частих зміна очільника НБУ, що не дає втілювати стратегічні зміни та формувати ефективні команди.

У надзвичайні часи, коли більша частина бюджету формується за рахунок міжнародних донорів роль регуляторів (Мінфін, НБУ) знижується, бо важливі для донорів речі (цільове використання коштів) контролюється ззовні.

▫️ на мою думку, стратегія виживання та розвитку відрізняється, тому після війни чекаємо на нового очільника НБУ. Щоб йому стабільно працювати потрібно багато змін у культурі влади та багато закордонних інвестицій, щоб вона розуміли чим ризикує, якщо буду часто теребити регулятора.

Роль Андрія Пишного

🔹Порядна людина та досвідчений банкір, що не зміг реформувати Ощадбанк та посунити Приват на ринку МСБ та фізосіб. Поки що поводить себе адекватно, як до команди НБУ, так і пропонуючи давно очікувані зміни до Ради НБУ, державних банків (Укргаз,Ощад).

▫️ на мою думку, його завдання тимчасове, як у аніткризового менеджера - втримати банківський сектор, управлінську команду, не концентрувати владу на собі + тримати контакт з владою

Антікризови дії НБУ

🔹Антикризовий план було давно розроблено та вдало впроваджено. НБУ може спокійно давати рефінанс бо за рахунок раніше зроблених реформ банківська система прозора та стабільна.

🔹 НБУ щомісяця друкує гроші по 15-30 млрд грн та дає їх Мінфіну (через ОВДП під 25%, але прибуток НБУ = доходи держави). На цьому заробляють лише банки - купуючи депозитні сертифікати НБУ під 23%. Так їх прибутковість та ліквідність важлива, але:

- бюджет недотримує гроші через низькі % Мінфіна по ОВДП,

- вкладники не можуть захистити гроші від інфляції,

- 100 млрд грн на рахунках "нависають" над курсом $

🔹 Міжнародні донори допомагає боротися з інфляцією, у т.ч. фінансує мораторій на комуналку. Наступного року обсяг такої допомоги може сягнути 50% держбюджету, НБУ не буде потрібно друкувати гривню для покриття дефіциту, (Кухар каже : навіть навпаки) тож є підстава для повернення до ринкового курсу долара.

▫️ на мою думку, НБУ давно мав розпічатати свої запаси ОВДП та вийти на вторинний ринок. Ринковий курс - гарна річ, але бажано щоб він працював за відповідних цьому передумов (стабільні надходження валюти від експорту та донорів), інакше буде біда (січень - лютий 2015р).

Про гроші на відбудову

🔹Найбільша ймовірність зробити це за рахунок:

- конфіскованих ЗВР рф

- міжнародної допомоги, у т.ч. з кешбеком 50% основним донорам та компаніям які вийшли з рф в обмін на його реінвест в нашу економіку.

Місія МВФ допоможе донорам зрозуміти як саме потрібно фінансувати відбудову після війни. Бо МВФ, як 🐈кіт, якого великі інвестори першим запускають в хату.

▫️на мою думку, це чудова ідея - бо тоді буде більше ефективності (0% розкрадання, перспективні регіони та галузі, якість будівництва та обладания) від використання таких коштів.

Ре / Приватизація Привату та Альфа

🔹 Доки війна та судові спори з минулими власниками Привату не закінчиться нашою перемогою, ніхто не буде купувати ці банки. Потрібна судова реформа та дієва боротьба з корупцією.

Резюме:

▫️НБУ працює добре, але не має реальної незалежності

▫️ захід нам допоможе, але не зробить все за нас

▫️ щоб гривня була сильною, ми маємо в неї інвестувати, а регулятор - дати інструменти.

екс-Голова правління НБУ Валерія Гонтарєва дала цікаве інтерв'ю (відкрив доступ, але для перегляду вам потрібно ввести мейл) NV по актуальним питанням, пов'язаним з фінансової ситуації в Україні.

Гонтарєва має досвід топ менеджменту не лише в приватному бізнесі (ICU), керуванні державної установою (НБУ) , а й реформування цілої галузі (державні фінанси, банки) + дуже гарно поінформована про механізми політичних інтриг та механизмів влади.

"Своя серед чужих" - бо в Лондоні викладає), "чужа серед своїх" - багато олігархів та пересічних вкладників пімля банкопадів 2014-2015рр її не дуже люблять(

Ділюся тезами + своїми думками:

Роль очільника НБУ

🔹Бажання влади впливати на грошово-кредиту політику призводить до частих зміна очільника НБУ, що не дає втілювати стратегічні зміни та формувати ефективні команди.

У надзвичайні часи, коли більша частина бюджету формується за рахунок міжнародних донорів роль регуляторів (Мінфін, НБУ) знижується, бо важливі для донорів речі (цільове використання коштів) контролюється ззовні.

▫️ на мою думку, стратегія виживання та розвитку відрізняється, тому після війни чекаємо на нового очільника НБУ. Щоб йому стабільно працювати потрібно багато змін у культурі влади та багато закордонних інвестицій, щоб вона розуміли чим ризикує, якщо буду часто теребити регулятора.

Роль Андрія Пишного

🔹Порядна людина та досвідчений банкір, що не зміг реформувати Ощадбанк та посунити Приват на ринку МСБ та фізосіб. Поки що поводить себе адекватно, як до команди НБУ, так і пропонуючи давно очікувані зміни до Ради НБУ, державних банків (Укргаз,Ощад).

▫️ на мою думку, його завдання тимчасове, як у аніткризового менеджера - втримати банківський сектор, управлінську команду, не концентрувати владу на собі + тримати контакт з владою

Антікризови дії НБУ

🔹Антикризовий план було давно розроблено та вдало впроваджено. НБУ може спокійно давати рефінанс бо за рахунок раніше зроблених реформ банківська система прозора та стабільна.

🔹 НБУ щомісяця друкує гроші по 15-30 млрд грн та дає їх Мінфіну (через ОВДП під 25%, але прибуток НБУ = доходи держави). На цьому заробляють лише банки - купуючи депозитні сертифікати НБУ під 23%. Так їх прибутковість та ліквідність важлива, але:

- бюджет недотримує гроші через низькі % Мінфіна по ОВДП,

- вкладники не можуть захистити гроші від інфляції,

- 100 млрд грн на рахунках "нависають" над курсом $

🔹 Міжнародні донори допомагає боротися з інфляцією, у т.ч. фінансує мораторій на комуналку. Наступного року обсяг такої допомоги може сягнути 50% держбюджету, НБУ не буде потрібно друкувати гривню для покриття дефіциту, (Кухар каже : навіть навпаки) тож є підстава для повернення до ринкового курсу долара.

▫️ на мою думку, НБУ давно мав розпічатати свої запаси ОВДП та вийти на вторинний ринок. Ринковий курс - гарна річ, але бажано щоб він працював за відповідних цьому передумов (стабільні надходження валюти від експорту та донорів), інакше буде біда (січень - лютий 2015р).

Про гроші на відбудову

🔹Найбільша ймовірність зробити це за рахунок:

- конфіскованих ЗВР рф

- міжнародної допомоги, у т.ч. з кешбеком 50% основним донорам та компаніям які вийшли з рф в обмін на його реінвест в нашу економіку.

Місія МВФ допоможе донорам зрозуміти як саме потрібно фінансувати відбудову після війни. Бо МВФ, як 🐈кіт, якого великі інвестори першим запускають в хату.

▫️на мою думку, це чудова ідея - бо тоді буде більше ефективності (0% розкрадання, перспективні регіони та галузі, якість будівництва та обладания) від використання таких коштів.

Ре / Приватизація Привату та Альфа

🔹 Доки війна та судові спори з минулими власниками Привату не закінчиться нашою перемогою, ніхто не буде купувати ці банки. Потрібна судова реформа та дієва боротьба з корупцією.

Резюме:

▫️НБУ працює добре, але не має реальної незалежності

▫️ захід нам допоможе, але не зробить все за нас

▫️ щоб гривня була сильною, ми маємо в неї інвестувати, а регулятор - дати інструменти.

{kind=link}

🤝Вітаю жителів Херсона з поверненням у фінансову спільноту !

🏦 Із сьогоднішнього дня розпочинають роботу банки в Херсоні:

✅Ощадбанк відновлює повноцінну роботу відділення та банкомату за адресою: м. Херсон, вул. Чорноморська, 29-А. Графік роботи: з 09:00 до 15:00.

✅ПриватБанк частково надаватиме послуги в центральному відділенні, що розташоване в обласному центрі по вул. Потьомкінській, 20. Графік роботи: з 09:00 до 16:00.

Джерело

📽 Щоб швидше відновити знання, про що зараз робити у фінансах рекомендую:

▫️ спланувати або скорегувати дві одвічних фінансових цілі: Резервний фонд та Фінансову свободу

▫️ переглянути відео зі спільноти iPlan Talks, що ми знаємо про Фінанси під час війни, Резервний фонд, Фінансова свобода

Тримаємось разом, розвиваємо себе - зміцнюємо країну!

👉Підписатися на Балади Економного Лицаря

🏦 Із сьогоднішнього дня розпочинають роботу банки в Херсоні:

✅Ощадбанк відновлює повноцінну роботу відділення та банкомату за адресою: м. Херсон, вул. Чорноморська, 29-А. Графік роботи: з 09:00 до 15:00.

✅ПриватБанк частково надаватиме послуги в центральному відділенні, що розташоване в обласному центрі по вул. Потьомкінській, 20. Графік роботи: з 09:00 до 16:00.

Джерело

📽 Щоб швидше відновити знання, про що зараз робити у фінансах рекомендую:

▫️ спланувати або скорегувати дві одвічних фінансових цілі: Резервний фонд та Фінансову свободу

▫️ переглянути відео зі спільноти iPlan Talks, що ми знаємо про Фінанси під час війни, Резервний фонд, Фінансова свобода

Тримаємось разом, розвиваємо себе - зміцнюємо країну!

👉Підписатися на Балади Економного Лицаря

Фінансовий глосарій Івана Франко

Учора отримав залічку та чиншу за землю:

- на 10% купив ноут через плату ратами в Моно,

- на 20% купив обліги мінскарбу через ICU

- 10% відклав в фонд уморення моєї однушки біля метро

- 20% викупив свої листи довжні по р2р займу

- 20% залишив в сімейній щадниці

- ...

Джерело

Запитання: скільки інтрати залишилося та куди її вкласти) ?

👉Підписатися на Балади Економного Лицаря

Учора отримав залічку та чиншу за землю:

- на 10% купив ноут через плату ратами в Моно,

- на 20% купив обліги мінскарбу через ICU

- 10% відклав в фонд уморення моєї однушки біля метро

- 20% викупив свої листи довжні по р2р займу

- 20% залишив в сімейній щадниці

- ...

Джерело

Запитання: скільки інтрати залишилося та куди її вкласти) ?

👉Підписатися на Балади Економного Лицаря

Міфи про страхування

або як може інвестор себе убезпечити від ризиків під час війни

Цього четверга в прямому ефірі спільноти iPlan Talks разом з Оксаною Балабан, авторкою блогу pro.finance, "руйнували міфи" прострахування, не люблю це слово - про убезпечення :

⚠️ Війна сама по собі великий ризик, тому не час захищатися від ризиків мирного часу.

⚠️ Краще застрахувати авто або квартиру, ніж себе.

⚠️ Страхування - пастка, коли щось станеться нічого не заплатять.

⚠️ Думати про ризики, накликати біду!

Резюме ефіру з ілюстраціями):

🔹 Українці, нажаль, поки що не є нацією щасливчиків та довгожителів. Наше з вами завдання виправити цю ситуацію!

🔹 Війна цьому також не сприяє, але її закінчення підвищить тягу до більш комфортного = щасливого життя (діти, навчання, робота, друзі)

🔹 Більший комфорт життя для інвестора потребує більше капіталу для його фінансової свободи = більше зусиль на її шляху = більша надія на майбутні доходи

🔹Планувати фінансову свободу у змінному світі без врахування ризиків є безвідповідальною до себе ілюзією

🔹Керування ризиків це суміш проактивних заходів з контролю менш масштабних ризиків (чекап, ЗОЖ, охоронна сигналізація, і т.і.) та їх переносу на когось іншого = страхування, для більш масштабних ризиків.

🔹 Особисте страхування має 4 шари: медичні витрати, критичні захворювання, життя, працездатність.

Страхування майна та відповідальності також важливо, але в другу чергу.

🔹 Бюджет страхового захисту для родини в Україні становить в середньому біля $1200, закордоном цієї суми вистачить лише для однієї особи на один вид захисту.

🔹 Накопичувальне страхування більше рудимент, ніж інструмент інвестицій. Самостійне інвестування + страхування без накопичування дають кращі результати.

🔹 Війна суттєво змінила страховий ландшафт: в деяких регіонах не приймається на страхування майно, чоловікам не можна виїжджати за кордон для лікування критичних захворювань, але з'являються альтернативні їм страхові інструменти та нові - для страхування життя навіть від наслідків війни.

Я будую систему убезпечення свої родини з 2007 року. Кожного року переглядаю умови, покращую якщо є гідні альтернативи та / або продовжую.

Збережемо себе = збережемо майбутнє = збережемо країну !

або як може інвестор себе убезпечити від ризиків під час війни

Цього четверга в прямому ефірі спільноти iPlan Talks разом з Оксаною Балабан, авторкою блогу pro.finance, "руйнували міфи" про

⚠️ Війна сама по собі великий ризик, тому не час захищатися від ризиків мирного часу.

⚠️ Краще застрахувати авто або квартиру, ніж себе.

⚠️ Страхування - пастка, коли щось станеться нічого не заплатять.

⚠️ Думати про ризики, накликати біду!

Резюме ефіру з ілюстраціями):

🔹 Українці, нажаль, поки що не є нацією щасливчиків та довгожителів. Наше з вами завдання виправити цю ситуацію!

🔹 Війна цьому також не сприяє, але її закінчення підвищить тягу до більш комфортного = щасливого життя (діти, навчання, робота, друзі)

🔹 Більший комфорт життя для інвестора потребує більше капіталу для його фінансової свободи = більше зусиль на її шляху = більша надія на майбутні доходи

🔹Планувати фінансову свободу у змінному світі без врахування ризиків є безвідповідальною до себе ілюзією

🔹Керування ризиків це суміш проактивних заходів з контролю менш масштабних ризиків (чекап, ЗОЖ, охоронна сигналізація, і т.і.) та їх переносу на когось іншого = страхування, для більш масштабних ризиків.

🔹 Особисте страхування має 4 шари: медичні витрати, критичні захворювання, життя, працездатність.

Страхування майна та відповідальності також важливо, але в другу чергу.

🔹 Бюджет страхового захисту для родини в Україні становить в середньому біля $1200, закордоном цієї суми вистачить лише для однієї особи на один вид захисту.

🔹 Накопичувальне страхування більше рудимент, ніж інструмент інвестицій. Самостійне інвестування + страхування без накопичування дають кращі результати.

🔹 Війна суттєво змінила страховий ландшафт: в деяких регіонах не приймається на страхування майно, чоловікам не можна виїжджати за кордон для лікування критичних захворювань, але з'являються альтернативні їм страхові інструменти та нові - для страхування життя навіть від наслідків війни.

Я будую систему убезпечення свої родини з 2007 року. Кожного року переглядаю умови, покращую якщо є гідні альтернативи та / або продовжую.

Збережемо себе = збережемо майбутнє = збережемо країну !

{kind=link}

Відносини Україна & ЄС - монетизовані)

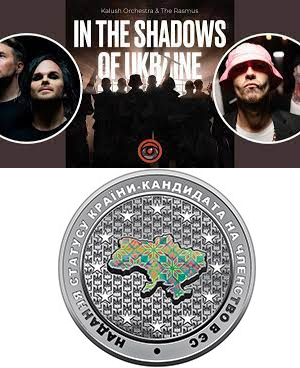

На минулому тижні НБУ презентував нову монету "Надання статусу країни-кандидата на членство в ЄС".

Про історію

Тому що листопад для нашої країни особливий місяць - місяць гідності ! Майдан 2004 та 2013 року розпочиналися саме в цей час і саме з приводу інтеграції України в цивілізовану спільноту.

На мою думку, зараз ще рано святкувати будь що окрім перемоги або народження нового українця.

Тому не святкуємо, а відзначаємо значення цих подій та вплив на нашу історію.

Про гроші

Наш бюджет на 2023 рік має дефіцит 50% або біля 38 млрд доларів. 50% (бюджет оборони) фінансують українці своїми податками та ОВДП, а 50% (соціалка та держапарат) пообіцяли профінансувати США та ЄС в рівних долях.

Не лише про гроші

В 2004 році мій особистий музикальний світ вибухнув піснею In the Shadow групи Rasmus.

Зараз вона зробила це вдруге за допомогою дуэту з нашим Kalush. Рекомендую це диво музикальної співпраці (до речі із країною ЄС, яка досить суттєво нам допомагає) до перегляду та "переслуху" до нестями)

Перехід із сопілками це щось...

Про точку входу в ЄС

Вступ в ЄС під час відбудови країни на мою думку - найкраща точка входу в найкраще майбутнє!

Робити економіку майже з "0" (бо сам так виглядає наші 70% ВВП) відразу так як треба, це набагато краще ніж "різати" певні галузі в процесі переходу в ЄС, як це робили інші країни, які були із набагато кращими показниками ніж у нас.

Вірю, що все буде добре, тому що все буде - Україна, а Україна буде в ЄС)!

На минулому тижні НБУ презентував нову монету "Надання статусу країни-кандидата на членство в ЄС".

Про історію

Тому що листопад для нашої країни особливий місяць - місяць гідності ! Майдан 2004 та 2013 року розпочиналися саме в цей час і саме з приводу інтеграції України в цивілізовану спільноту.

На мою думку, зараз ще рано святкувати будь що окрім перемоги або народження нового українця.

Тому не святкуємо, а відзначаємо значення цих подій та вплив на нашу історію.

Про гроші

Наш бюджет на 2023 рік має дефіцит 50% або біля 38 млрд доларів. 50% (бюджет оборони) фінансують українці своїми податками та ОВДП, а 50% (соціалка та держапарат) пообіцяли профінансувати США та ЄС в рівних долях.

Не лише про гроші

В 2004 році мій особистий музикальний світ вибухнув піснею In the Shadow групи Rasmus.

Зараз вона зробила це вдруге за допомогою дуэту з нашим Kalush. Рекомендую це диво музикальної співпраці (до речі із країною ЄС, яка досить суттєво нам допомагає) до перегляду та "переслуху" до нестями)

Перехід із сопілками це щось...

Про точку входу в ЄС

Вступ в ЄС під час відбудови країни на мою думку - найкраща точка входу в найкраще майбутнє!

Робити економіку майже з "0" (бо сам так виглядає наші 70% ВВП) відразу так як треба, це набагато краще ніж "різати" певні галузі в процесі переходу в ЄС, як це робили інші країни, які були із набагато кращими показниками ніж у нас.

Вірю, що все буде добре, тому що все буде - Україна, а Україна буде в ЄС)!

{kind=link}

ЦКП дня: Шкода крипти, рух ОВДП та євробондів, газ - "осадочек остался"

Пробую новий формат дописів - такий собі дайджест дня.

Формат - ЦКП: цікава, корисна та приємна новина.

🔍Цікаве

Я не люблю криптоактиви. Але зараз, коли погані новини сипляться на цю індустрію, як горіхи з дерева, мені вже шкода криптоінвесторів. Вони проходять пришвидшену школу звичайного інвестора у період створення ринку активів: банкрутства, пірамиди, сками.

Висновок - ринок інвестиційних активів нерегульованим не буває, буває толкучка або барахолка.

🥕Корисне

▫️ "Гуляють всі"?)

На сьогоднішнім аукціоні Мінфін поставив рекорд з дохідності ОВДП. Нова планка - 19,25%. Це не втішило інвесторів, які дали йому всього 1,2млрд грн, а завтра Мінфіну потрібно погастити ОВДП на 20 млрд грн

▫️ "Як прийде туга, пізнаєш друга".

За останній місяць наші євробонди подорожчали на 30% , навіть на фоні ракетних атак. Так впливають рішення міжнародних донорів про надання нам фінансової допомоги. Хоча кажуть , що Херсон прямо на це не вплинув, але я думаю саме він і прискорив таке рішення донорів.

Колись розповідав про 5 видів капіталу, які конвертуються один в одного. Тож, коли у тебе фінансово могутні друзі, то це позитивно впливає на твій фінансовий капітал також.

🏖️Приємне

Газпром каже, що десь "осів газ" який він продає Молдові через наші газопроводи.

По-перше: щоб він не осідав, не потрібно його "бадяжити")

По-друге: В наших школах вчать, що обсяг газу прямо пропорційно залежить від його температури, а зараз зима на дворі). Це ж написано у законі Менделєва - Клайперона!

Трете: Може в школах рф вчать щось інше. Наприклад, як звали дружину автору закону з другого коментаря)?

Поки писав, наші взяли Уолл стріт)

Пробую новий формат дописів - такий собі дайджест дня.

Формат - ЦКП: цікава, корисна та приємна новина.

🔍Цікаве

Я не люблю криптоактиви. Але зараз, коли погані новини сипляться на цю індустрію, як горіхи з дерева, мені вже шкода криптоінвесторів. Вони проходять пришвидшену школу звичайного інвестора у період створення ринку активів: банкрутства, пірамиди, сками.

Висновок - ринок інвестиційних активів нерегульованим не буває, буває толкучка або барахолка.

🥕Корисне

▫️ "Гуляють всі"?)

На сьогоднішнім аукціоні Мінфін поставив рекорд з дохідності ОВДП. Нова планка - 19,25%. Це не втішило інвесторів, які дали йому всього 1,2млрд грн, а завтра Мінфіну потрібно погастити ОВДП на 20 млрд грн

▫️ "Як прийде туга, пізнаєш друга".

За останній місяць наші євробонди подорожчали на 30% , навіть на фоні ракетних атак. Так впливають рішення міжнародних донорів про надання нам фінансової допомоги. Хоча кажуть , що Херсон прямо на це не вплинув, але я думаю саме він і прискорив таке рішення донорів.

Колись розповідав про 5 видів капіталу, які конвертуються один в одного. Тож, коли у тебе фінансово могутні друзі, то це позитивно впливає на твій фінансовий капітал також.

🏖️Приємне

Газпром каже, що десь "осів газ" який він продає Молдові через наші газопроводи.

По-перше: щоб він не осідав, не потрібно його "бадяжити")

По-друге: В наших школах вчать, що обсяг газу прямо пропорційно залежить від його температури, а зараз зима на дворі). Це ж написано у законі Менделєва - Клайперона!

Трете: Може в школах рф вчать щось інше. Наприклад, як звали дружину автору закону з другого коментаря)?

Поки писав, наші взяли Уолл стріт)

{kind=link}