В гостях у iPlan подкаст-каналу побував член Ради НБУ Віктор Козюк.

Ми його розпитали про:

(03:06) як працює Рада НБУ - цікаво, классно, корисно;

(20:35) особливості коронокризісу - цікаво, познавально ;

(25:10) глобальні зміни у світовій фінансовій системі - дуже корисно та цікаво;

(33:42) Рада НБУ та "зрада" щодо викупу ОВДП - цікаво;

(37:15) про стабілізації валютному ринку через деривативи - на "любителя";

(40:59) про політику інфляційного таргетування та плаваючий валютний курс - познавально;

(47:53) для чого міняти облікову ставку - цікаво та корисно.

(50:32) "вишенька на торті" про цікаві фінансові книги та кіно.

Дуже класно коли зустрічаєш таких цікавих співрозмовників, та розумієш , що вони не даремно "їдять хліб" впливаючи на фінансову стратегію України.

Слухаємо без фанатизму, 3 раза на день по 20 хв)

Ми його розпитали про:

(03:06) як працює Рада НБУ - цікаво, классно, корисно;

(20:35) особливості коронокризісу - цікаво, познавально ;

(25:10) глобальні зміни у світовій фінансовій системі - дуже корисно та цікаво;

(33:42) Рада НБУ та "зрада" щодо викупу ОВДП - цікаво;

(37:15) про стабілізації валютному ринку через деривативи - на "любителя";

(40:59) про політику інфляційного таргетування та плаваючий валютний курс - познавально;

(47:53) для чого міняти облікову ставку - цікаво та корисно.

(50:32) "вишенька на торті" про цікаві фінансові книги та кіно.

Дуже класно коли зустрічаєш таких цікавих співрозмовників, та розумієш , що вони не даремно "їдять хліб" впливаючи на фінансову стратегію України.

Слухаємо без фанатизму, 3 раза на день по 20 хв)

{kind=link}

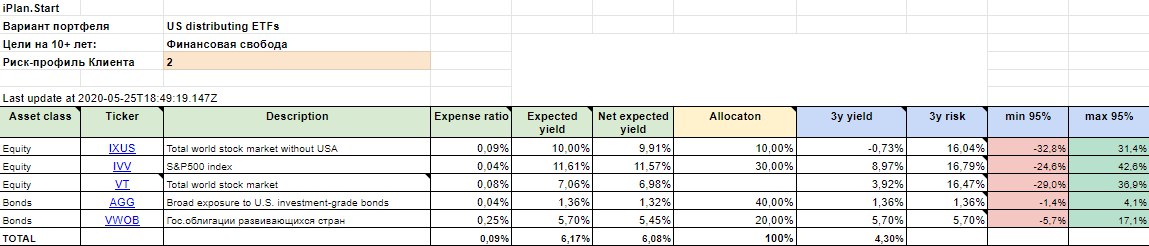

Розпочинаю цикл балад "в пошуках інвестиційного "святого Грааля"

Балада перша - "smart beta ETF"

Насамперед визначимося із поняттями:

- smart: розумні;

- beta: в інвестиціях, показник зв'язку ціни на актив у порівнянні з його «колегами» на ринку в цілому;

- волатильність: показник ризику, показує ступень мінливості ціни активу на ринку, тобто на скільки відсотків відрізняється ціна активу від його середнього показника за певний період часу;

- ETF - це інвестиційні фонді , активи яких складаються із цінних паперів (акцій, облігацій компаній або інших інвест.фондів).

Є такі smart beta ETF, як фонди акцій з мінімальною волатильністю, або людською мовою - ціни на які щодня "колбасить" менше ніж у інших, а дохідність майже не відрізняється ніж в середньому по ринку.

То якщо так ж дохідність , то навіщо вони такі потрібні:

- менші коливання -> менші втрати портфелю -> більш міцні нерви інвестора;

- порівняно більша ймовірність того, що тримаючи такий фонд у портфелі Ви отримаєте дохідність вище ніж середньому по ринку аналогічних активів;

- тримаючи значну частину (до 50%) портфелю в такому фонді та облігаційних фондах, у Вас залишається від 10% до 20%, щоб «додати перця» собі в портфель, не наражаючи на ризик основну масу портфеля.

Але безоглядно покладатися на цей факт як на аксіому є дуже небезпечно для обізнаного інвестора, який зараз це читає)

Тому давайте порівняємо двох "американців" - ETF USMV (smart beta - minimum volatility) та IVV (загально відомий ринковий індекс S&P500):

1)USMV, це те ж IVV, тільки у частині компаній, акції яких є найменш волатильними

2)IVV - це 500 найбільших компаній, USMV – всього 206 великих та середніх

3)ТОП-10 в IVV займають компанії з вищої ліги світового бізнесу, питома вага деяких з них в портфелі фонду становить 4-5% в взагалі ТОП-10 містить 25% активів фонду, USMV – скромніше: в ТОП-10 золотодобувачі, енергетичні компанії, та ті що кормлять, поять та перуть нас щодня, взагалі не більш 16% фонду та з помірною питомою вагою – кожна не більше ніж 1 -2%.

4)IVV на ринку 20 років, USMV – 10

5)Комісія за керування фондом в IVV 0,04%, в USMV – 0,15%, та за 10 років ця різниця становить десь 1,1% від Ваших активів

6)Сукупна дохідність за минулі 8 років (не факт , що так буде і далі) 133,8% в IVV , що менше ніж 141,4% в USMV

7)Середня волатильність (нагадую показник ризику) за минулі 8 років 16,6% в IVV , що більше ніж 14,1% в USMV.

Резюмую для smart beta ETF USMV:

- «Краще» : відношення дохідність до ризику, диверсифікація портфелю

- «Гірше »: вартість обслуговування, але не настільки щоб ппць)

В наступних частинах про ESG, Quality та high – yielded, target - date bonds ETF.

Пишу тільки про те, що використовую сам та мої партнери в iplan.ua!

Гарного усім дня, бережіть себе!

#smart_beta

Балада перша - "smart beta ETF"

Насамперед визначимося із поняттями:

- smart: розумні;

- beta: в інвестиціях, показник зв'язку ціни на актив у порівнянні з його «колегами» на ринку в цілому;

- волатильність: показник ризику, показує ступень мінливості ціни активу на ринку, тобто на скільки відсотків відрізняється ціна активу від його середнього показника за певний період часу;

- ETF - це інвестиційні фонді , активи яких складаються із цінних паперів (акцій, облігацій компаній або інших інвест.фондів).

Є такі smart beta ETF, як фонди акцій з мінімальною волатильністю, або людською мовою - ціни на які щодня "колбасить" менше ніж у інших, а дохідність майже не відрізняється ніж в середньому по ринку.

То якщо так ж дохідність , то навіщо вони такі потрібні:

- менші коливання -> менші втрати портфелю -> більш міцні нерви інвестора;

- порівняно більша ймовірність того, що тримаючи такий фонд у портфелі Ви отримаєте дохідність вище ніж середньому по ринку аналогічних активів;

- тримаючи значну частину (до 50%) портфелю в такому фонді та облігаційних фондах, у Вас залишається від 10% до 20%, щоб «додати перця» собі в портфель, не наражаючи на ризик основну масу портфеля.

Але безоглядно покладатися на цей факт як на аксіому є дуже небезпечно для обізнаного інвестора, який зараз це читає)

Тому давайте порівняємо двох "американців" - ETF USMV (smart beta - minimum volatility) та IVV (загально відомий ринковий індекс S&P500):

1)USMV, це те ж IVV, тільки у частині компаній, акції яких є найменш волатильними

2)IVV - це 500 найбільших компаній, USMV – всього 206 великих та середніх

3)ТОП-10 в IVV займають компанії з вищої ліги світового бізнесу, питома вага деяких з них в портфелі фонду становить 4-5% в взагалі ТОП-10 містить 25% активів фонду, USMV – скромніше: в ТОП-10 золотодобувачі, енергетичні компанії, та ті що кормлять, поять та перуть нас щодня, взагалі не більш 16% фонду та з помірною питомою вагою – кожна не більше ніж 1 -2%.

4)IVV на ринку 20 років, USMV – 10

5)Комісія за керування фондом в IVV 0,04%, в USMV – 0,15%, та за 10 років ця різниця становить десь 1,1% від Ваших активів

6)Сукупна дохідність за минулі 8 років (не факт , що так буде і далі) 133,8% в IVV , що менше ніж 141,4% в USMV

7)Середня волатильність (нагадую показник ризику) за минулі 8 років 16,6% в IVV , що більше ніж 14,1% в USMV.

Резюмую для smart beta ETF USMV:

- «Краще» : відношення дохідність до ризику, диверсифікація портфелю

- «Гірше »: вартість обслуговування, але не настільки щоб ппць)

В наступних частинах про ESG, Quality та high – yielded, target - date bonds ETF.

Пишу тільки про те, що використовую сам та мої партнери в iplan.ua!

Гарного усім дня, бережіть себе!

#smart_beta

{kind=link}

НБУ понизив облікову ставку до 8% та надасть рефінансування банкам на термін до 5 років на загальну суму 60 мільярдів гривень під заставу та без обмежень цільового використання.

Мої думки про це:

- банки можуть отримати кредит НБУ під 8% та надати його Мінфіну у вигляді купівлі нових ОВДП

- чи є це прихованою ємісією? Так звісно! Але за умови використання ціх грошей у первісне розміщення ОВДП - вплив буде не такий негативний, як просто друкування грошей.

- чи призведе це до зростання курсу долара? Так, якщо Мінфін не проведе черговий аукціон (завтра) та не запропонує ставку краще, ніж нерезиденти, які скупчились на вторинному ринку - виході з ОВДП на відмітці 17-18%.

- але можливий і зворотний ситуація, якщо нерезиденти побачить що попит на нові ОВДП є високим, тобто їх ліквідність зростає, то може вони й припинять свій вихід

- чи можна це якось використати?

Можна, купуючі зараз ОВДП, якщо у вас є фінансові цілі номіновані у гривнях та на відповідний їм термін.

Завтра побачимо чи насправді це виглядає так я думаю)

Мої думки про це:

- банки можуть отримати кредит НБУ під 8% та надати його Мінфіну у вигляді купівлі нових ОВДП

- чи є це прихованою ємісією? Так звісно! Але за умови використання ціх грошей у первісне розміщення ОВДП - вплив буде не такий негативний, як просто друкування грошей.

- чи призведе це до зростання курсу долара? Так, якщо Мінфін не проведе черговий аукціон (завтра) та не запропонує ставку краще, ніж нерезиденти, які скупчились на вторинному ринку - виході з ОВДП на відмітці 17-18%.

- але можливий і зворотний ситуація, якщо нерезиденти побачить що попит на нові ОВДП є високим, тобто їх ліквідність зростає, то може вони й припинять свій вихід

- чи можна це якось використати?

Можна, купуючі зараз ОВДП, якщо у вас є фінансові цілі номіновані у гривнях та на відповідний їм термін.

Завтра побачимо чи насправді це виглядає так я думаю)

В продовження минулого посту - "Сьогодні на Сьогодні"

Мінфін вперше за карантин оголосив проведення аукціону на ОВДП у гривні та доларах!

Судячи по "довжині паперів" Мінфін готовий дати більше дохідності на короткий термін (щоб не фіксувати підвищені витрати на довгий строк).

Кому це буде цікаво ?

- Гривневі ОВДП.

Тім у кого є короткі гривневі цілі (Резервний фонд, відпустка в Карпатах, і т.і.) на такий термін та вільних 200т грн. Інакше не бачу сенсу "морочити голову" на такий короткий термін.

- А як щодо доларових ОВДП ?

Якщо у Вас є 50к - то можна брати. Чому? На вторинному ринку такі ОВДП купляються тільки за гривні. Тобто якщо у Вас готівковий долар, то його потрібно продати, потім знову купити по курсу міжбанку + 20 коп (комісія брокера) , потім щопівроку сплачувати комісію за купон 50$. Усе це витрати 2-2,5% від суми купівлі, що зводить її нанівець. Чому 50к? Тому що у такому випадку є можливість розрахуватися доларом (пропонує ICU) та зекономити 1,5-2%.

Докладно треба чи ні , які , скільки, коли, та як купувати ОВДП, Вам розкаже Ваш фінансовий планер iPlan.

#ОВДП

#iPlan

Мінфін вперше за карантин оголосив проведення аукціону на ОВДП у гривні та доларах!

Судячи по "довжині паперів" Мінфін готовий дати більше дохідності на короткий термін (щоб не фіксувати підвищені витрати на довгий строк).

Кому це буде цікаво ?

- Гривневі ОВДП.

Тім у кого є короткі гривневі цілі (Резервний фонд, відпустка в Карпатах, і т.і.) на такий термін та вільних 200т грн. Інакше не бачу сенсу "морочити голову" на такий короткий термін.

- А як щодо доларових ОВДП ?

Якщо у Вас є 50к - то можна брати. Чому? На вторинному ринку такі ОВДП купляються тільки за гривні. Тобто якщо у Вас готівковий долар, то його потрібно продати, потім знову купити по курсу міжбанку + 20 коп (комісія брокера) , потім щопівроку сплачувати комісію за купон 50$. Усе це витрати 2-2,5% від суми купівлі, що зводить її нанівець. Чому 50к? Тому що у такому випадку є можливість розрахуватися доларом (пропонує ICU) та зекономити 1,5-2%.

Докладно треба чи ні , які , скільки, коли, та як купувати ОВДП, Вам розкаже Ваш фінансовий планер iPlan.

#ОВДП

#iPlan

{kind=link}

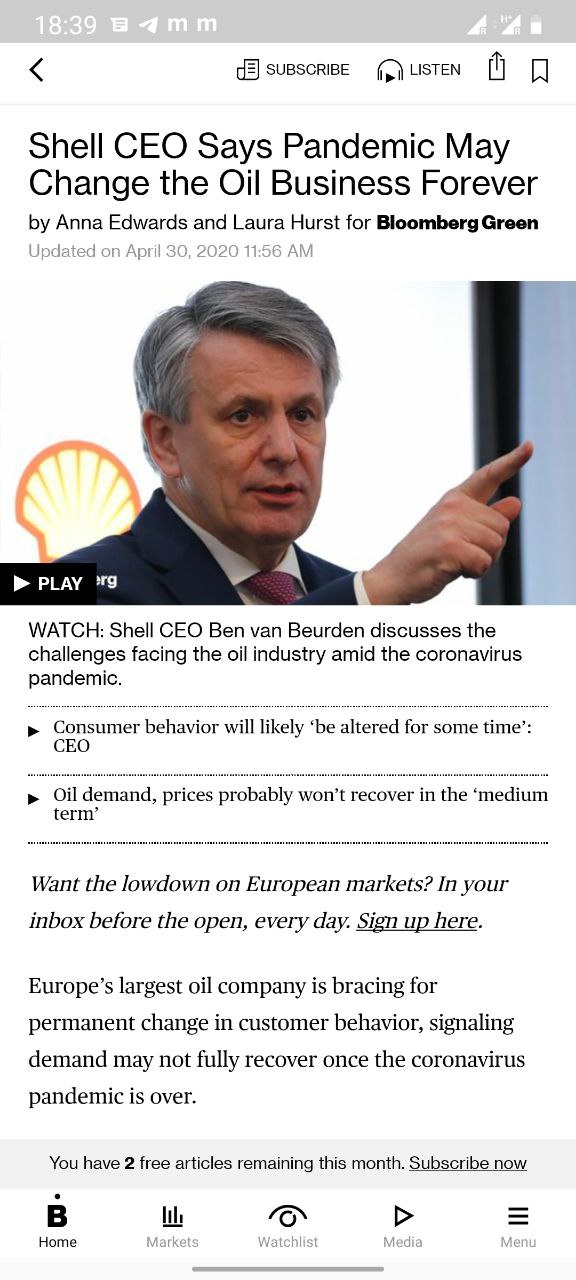

Найкрупніша в світі нафтовидобувна компанія Shell вперше з початку другої мирової війни знизила рівень дивідендів.

CEO компанії заявив:

- поведінка споживачів суттєво зміниться

- це відбудеться на рівні транспортних перевезень та кількості подорожів

- не слід очікувати відродження рівня попиту на нафту у середньостроковій перспективі

- проекти чистої енергетик мають бути в фокусі.

То ж ми звертаємо увагу нашіх Клієнтів в iPlan на тренди відповідального або ESG та minimum volatility інвестування.

Зазвичай рівень прибутковості таких компаній менше ніж у середньому по ринку але і ризиків також менше, що не менш важливо у наші "буремні" часи.

#ESG

#iPlan

#minimum_volatility

CEO компанії заявив:

- поведінка споживачів суттєво зміниться

- це відбудеться на рівні транспортних перевезень та кількості подорожів

- не слід очікувати відродження рівня попиту на нафту у середньостроковій перспективі

- проекти чистої енергетик мають бути в фокусі.

То ж ми звертаємо увагу нашіх Клієнтів в iPlan на тренди відповідального або ESG та minimum volatility інвестування.

Зазвичай рівень прибутковості таких компаній менше ніж у середньому по ринку але і ризиків також менше, що не менш важливо у наші "буремні" часи.

#ESG

#iPlan

#minimum_volatility

{kind=link}

Готівка, як заспокійливе для інвестора, яким не треба зловживати - рзюме нещодавнього відео Рея Даліо "Розповідь інвестора".

Деякі тези:

- грати на фондовому ринку складніше ніж отримувати золото на Олімпійських іграх

- гра на ринку це гра з нульовою сумою, тобто якщо хтось виграє, то інший навпаки.

- кожного дня, коли на ринок заходять нові мільйоні доларів грошей, грати становиться ще складніше

- протягом тривалого часу сума загальносвітового багатства майже не змінюється, змінюються доля кожного з нас у ньому.

- якщо Ви вважаєте, що Ваша сама вдала у минулому інвестиція це є Ваш самий цінний Ваш досвід, то Ви помиляєтесь бо це навпаки. Ваші помилки значать для Вас більше, та у майбутньому зекономлять Вам грошей більше.

- бути лише у готівці, це небезпечне заспокійливе для інвестора, бо вона коштує дуже дорого - 2% інфляції на рік. Окрім того, вона є лише одним класом активів та зазвичай у одній валюті(

- головне у інвестиціях це диверсифікація: по класам активів, валютам, країнам. Опанувати це - захистити себе від ризиків !

Для інформації - портфелі Клієнтів iPlan.ua мають диверсифікацію поміж акцій та облігацій, США, країн розвинутих та тих, що розвиваються, строків погашення.

Деякі тези:

- грати на фондовому ринку складніше ніж отримувати золото на Олімпійських іграх

- гра на ринку це гра з нульовою сумою, тобто якщо хтось виграє, то інший навпаки.

- кожного дня, коли на ринок заходять нові мільйоні доларів грошей, грати становиться ще складніше

- протягом тривалого часу сума загальносвітового багатства майже не змінюється, змінюються доля кожного з нас у ньому.

- якщо Ви вважаєте, що Ваша сама вдала у минулому інвестиція це є Ваш самий цінний Ваш досвід, то Ви помиляєтесь бо це навпаки. Ваші помилки значать для Вас більше, та у майбутньому зекономлять Вам грошей більше.

- бути лише у готівці, це небезпечне заспокійливе для інвестора, бо вона коштує дуже дорого - 2% інфляції на рік. Окрім того, вона є лише одним класом активів та зазвичай у одній валюті(

- головне у інвестиціях це диверсифікація: по класам активів, валютам, країнам. Опанувати це - захистити себе від ризиків !

Для інформації - портфелі Клієнтів iPlan.ua мають диверсифікацію поміж акцій та облігацій, США, країн розвинутих та тих, що розвиваються, строків погашення.

"Нова хвиля" інвесторів триває!

#Приватбанк відзвітував про тройне зростання обсягів інвестицій приватних осіб за кордон з використанням е-ліміту:

- усього 2430 інвесторів, з яких 79% перерахували на брокерські рахунки та решту на банківські рахунки за кордоном

- 85% е-лімітів здійснено через Приват-банк

- тройка лідерів: США (мабуть Interactive Brokers), Кіпр (сподіваюсь що Exante), та сонячна Грузія (мабуть у апарти біля моря :-) )

Нагадую, кожен може щорічно інвестувати за кордон еквівалент суми 100 тис євро. Для переказу Вам достатньо надати документи про джерела походження коштів та інвойс брокера про поповнення Вашого брокерського рахунку. Для сумм до 400 тис грн вимагання джерела походження коштів не є обов'язковим, але "перелякані" банки мають право це робити(.

Підтверджую, попит на послуги складання інвестиційних планів дійсно зріс разом з ризик-апетитом Клієнтів).

Якщо Ви не зайшли себе серед інвесторів "нової хвилі" , але маєте: Час, Гроші та Натхнення, то я допомогу Вам це зробити)

#Приватбанк відзвітував про тройне зростання обсягів інвестицій приватних осіб за кордон з використанням е-ліміту:

- усього 2430 інвесторів, з яких 79% перерахували на брокерські рахунки та решту на банківські рахунки за кордоном

- 85% е-лімітів здійснено через Приват-банк

- тройка лідерів: США (мабуть Interactive Brokers), Кіпр (сподіваюсь що Exante), та сонячна Грузія (мабуть у апарти біля моря :-) )

Нагадую, кожен може щорічно інвестувати за кордон еквівалент суми 100 тис євро. Для переказу Вам достатньо надати документи про джерела походження коштів та інвойс брокера про поповнення Вашого брокерського рахунку. Для сумм до 400 тис грн вимагання джерела походження коштів не є обов'язковим, але "перелякані" банки мають право це робити(.

Підтверджую, попит на послуги складання інвестиційних планів дійсно зріс разом з ризик-апетитом Клієнтів).

Якщо Ви не зайшли себе серед інвесторів "нової хвилі" , але маєте: Час, Гроші та Натхнення, то я допомогу Вам це зробити)

{kind=link}

У сьомі няньок...14 цицьок)

Зараз такий варіант відомої приказки мені подобається більше😀

Поки уряд обговорює, проводить консультаціі, планує, шукає консенсусу між учасниками, очікує, та т.і.

ЄБРР та НБУ просто роблять свою справу - щоб надати кредитну підтримку малому та середньому бізнесу ЄБРР готовий надати йому кредити за обліковою ставкою НБУ.

Для цього він обмінюється ресурсами із НБУ у різних валютах або робить swap - позичає гривні від НБУ, а сам надає йому кредит на суму $500М.

Сподіваюсь що уряд 'назло" прискорить програму своєї кредитної підтримки під 3% річних як він це обіцяв.

Респект та уважуха банкірам!

Зараз такий варіант відомої приказки мені подобається більше😀

Поки уряд обговорює, проводить консультаціі, планує, шукає консенсусу між учасниками, очікує, та т.і.

ЄБРР та НБУ просто роблять свою справу - щоб надати кредитну підтримку малому та середньому бізнесу ЄБРР готовий надати йому кредити за обліковою ставкою НБУ.

Для цього він обмінюється ресурсами із НБУ у різних валютах або робить swap - позичає гривні від НБУ, а сам надає йому кредит на суму $500М.

Сподіваюсь що уряд 'назло" прискорить програму своєї кредитної підтримки під 3% річних як він це обіцяв.

Респект та уважуха банкірам!

Яка драбина краще? Депозитна чи облігаційна?

"Драбина" - це умовна назва набіру однотипових інструментів, які

1) послідовно генерують грошовий потік у майбутньому

2) менш залежні від стану справ на фінансовому ринку ніж акції, нерухомість

3) краще пристосовані для досягнення фінансових цілей на часовому горизонті до 10 років.

Тому дивлячись яка драбина , та для кого та для чого!

Депозитна - для резервного фонду та в залежності від суми в різних банках.

Облігаційна - для сходинок розміром не менш ніж 100т грн (ОВДП)

Bonds ladder ETF - сходинка може бути і 25$, але загальна сума коштів які переказуєте закордонному брокеру для купівлі краще щоб була не менше ніж $5к.

Основні ризики:

Кредитний - якщо хтось дефолтне. Боремось диверсіфікацією (різні банки, різні випуски ОВДП але це таке собі, або ETF якій має в активах облігації купи емітентів.

Процентний - ми вклалися, а ставки % зросли( То маємо купляти кожного року такі самі інструменти усереднюючі дохідність.

Валютний - цілі в однієї валюті , а інструменти в іншій, а там девальвація .... Хмм, я ж попереджав ніколи цього не робити(

Докладно про драбинобудівництво розповідаю тут https://www.facebook.com/iPlan.online/videos/227433098560073/

#etf

#ishares

#bonds

#овдп

"Драбина" - це умовна назва набіру однотипових інструментів, які

1) послідовно генерують грошовий потік у майбутньому

2) менш залежні від стану справ на фінансовому ринку ніж акції, нерухомість

3) краще пристосовані для досягнення фінансових цілей на часовому горизонті до 10 років.

Тому дивлячись яка драбина , та для кого та для чого!

Депозитна - для резервного фонду та в залежності від суми в різних банках.

Облігаційна - для сходинок розміром не менш ніж 100т грн (ОВДП)

Bonds ladder ETF - сходинка може бути і 25$, але загальна сума коштів які переказуєте закордонному брокеру для купівлі краще щоб була не менше ніж $5к.

Основні ризики:

Кредитний - якщо хтось дефолтне. Боремось диверсіфікацією (різні банки, різні випуски ОВДП але це таке собі, або ETF якій має в активах облігації купи емітентів.

Процентний - ми вклалися, а ставки % зросли( То маємо купляти кожного року такі самі інструменти усереднюючі дохідність.

Валютний - цілі в однієї валюті , а інструменти в іншій, а там девальвація .... Хмм, я ж попереджав ніколи цього не робити(

Докладно про драбинобудівництво розповідаю тут https://www.facebook.com/iPlan.online/videos/227433098560073/

#etf

#ishares

#bonds

#овдп

Facebook

Log in or sign up to view

See posts, photos and more on Facebook.

"Камо грядеші" або куди ми йдемо на прикладі дій по рятуванню бізнесу з боку урядів різних країн.

На жаль, поки ще не на прикладі нашого 🔰, а американьского🇺🇸 (

Звісно ми різні, але хоча б робить щось корисне!

Сьогодні ФРС (центробанк США) розпочинає надання пільгової кредитної підтримки для американських компаній у сумі першої порції - $75 000 000... потерпіть ще трохі 😊 ... 000. Тобто $75 млрд!

Як це працює? Є такі два "брати - акробати":

1й - PMCCF (кредитор первинного ринку) - який купляє облігації або виступає як кредитор у синдикованих (купа кредиторів) кредитах безпосередньо у кваліфікованих Компаній, тобто ті які мали на 22/03/20 та зберігають інвестиційний кредитний рейтинг не нижче ВВВ-, або тоді мали його та зараз мають не нижче ВВ-.

2й - SMCCF (кредитор вторинного ринку) - який купляє облігації кваліфікованих Компаній та облигаційні ETF складені із корпоративних облигацій у тому числі high-yielded bonds.

Чи призведе це до зростання котирувань цих цінних паперів ?

Навряд сильно, бо ці новини вже було враховано в ціні. Хоча... сьогодні світові фондові індекси та європейські ринки показують невеличке зростання, у тому числі Ireland bonds ETF.

Що ж робити?

По перше, як завжди - інвестувати:

- обізнано, тобто розуміючи для чого та куди

- наполегливо, тобто щомісяця, півроку, року , як у кого по грошам виходить

- системно, тобто маючи план на рік,5,10,10+ та гнучку iPlan.ua стратегію, яка залежить від твоїх можливостей та стану справ на ринку.

По друге, перевірити чи є у Вас в портфелі облігаційні інструменти у необхідній кількості для Вашого ризик-профілю та фінансових цілей (минулий пост про "драбини").

Нас вже 185!

Як бистро здолаємо наступну межу? Я роблю усе можливе - ЗАПРОШУЮ аналізувати та ДІЛЮСЯ корисним. А Ви )?

Гарного усім інвестиційного дня)!

#etf

#облігації

#ФРС

На жаль, поки ще не на прикладі нашого 🔰, а американьского🇺🇸 (

Звісно ми різні, але хоча б робить щось корисне!

Сьогодні ФРС (центробанк США) розпочинає надання пільгової кредитної підтримки для американських компаній у сумі першої порції - $75 000 000... потерпіть ще трохі 😊 ... 000. Тобто $75 млрд!

Як це працює? Є такі два "брати - акробати":

1й - PMCCF (кредитор первинного ринку) - який купляє облігації або виступає як кредитор у синдикованих (купа кредиторів) кредитах безпосередньо у кваліфікованих Компаній, тобто ті які мали на 22/03/20 та зберігають інвестиційний кредитний рейтинг не нижче ВВВ-, або тоді мали його та зараз мають не нижче ВВ-.

2й - SMCCF (кредитор вторинного ринку) - який купляє облігації кваліфікованих Компаній та облигаційні ETF складені із корпоративних облигацій у тому числі high-yielded bonds.

Чи призведе це до зростання котирувань цих цінних паперів ?

Навряд сильно, бо ці новини вже було враховано в ціні. Хоча... сьогодні світові фондові індекси та європейські ринки показують невеличке зростання, у тому числі Ireland bonds ETF.

Що ж робити?

По перше, як завжди - інвестувати:

- обізнано, тобто розуміючи для чого та куди

- наполегливо, тобто щомісяця, півроку, року , як у кого по грошам виходить

- системно, тобто маючи план на рік,5,10,10+ та гнучку iPlan.ua стратегію, яка залежить від твоїх можливостей та стану справ на ринку.

По друге, перевірити чи є у Вас в портфелі облігаційні інструменти у необхідній кількості для Вашого ризик-профілю та фінансових цілей (минулий пост про "драбини").

Нас вже 185!

Як бистро здолаємо наступну межу? Я роблю усе можливе - ЗАПРОШУЮ аналізувати та ДІЛЮСЯ корисним. А Ви )?

Гарного усім інвестиційного дня)!

#etf

#облігації

#ФРС

{kind=link}

Хочу провести корисний для Вас вебінар із Португалії)

Час - 16 травня 2020 року у 13й, триватиме годину.

Думаю про наступні теми:

- як та з чого почати інвестувати

- вже почав, але не вдається досягти поставленої мети / загубився в інструментах / порадах...

- податки: платити як та коли

- гром грянув, усі перехрестилися або знову про захист від ризиків)

Увага: яку валюту купляти, чи буде дефолт, чи є життя на Марсі, хто вбив Кеннеді ... цим темам зась:-)

Буду щиро вдячний шановним підписувачам за

1) пропозицію теми в нашому чаті

2) реєстрацію по посиланню

https://tinyurl.com/y9rvmeaf)

Лінк на вебінар надішлю зареєстрованим учасникам.

Прохання реагувати активніше, щоб розуміти Ваші потреби та доцільність такого заходу на вихідні)

Якщо буде норм погода зробимо live з видом на океан!

Усім гарної п'ятниці!

Час - 16 травня 2020 року у 13й, триватиме годину.

Думаю про наступні теми:

- як та з чого почати інвестувати

- вже почав, але не вдається досягти поставленої мети / загубився в інструментах / порадах...

- податки: платити як та коли

- гром грянув, усі перехрестилися або знову про захист від ризиків)

Увага: яку валюту купляти, чи буде дефолт, чи є життя на Марсі, хто вбив Кеннеді ... цим темам зась:-)

Буду щиро вдячний шановним підписувачам за

1) пропозицію теми в нашому чаті

2) реєстрацію по посиланню

https://tinyurl.com/y9rvmeaf)

Лінк на вебінар надішлю зареєстрованим учасникам.

Прохання реагувати активніше, щоб розуміти Ваші потреби та доцільність такого заходу на вихідні)

Якщо буде норм погода зробимо live з видом на океан!

Усім гарної п'ятниці!

{kind=link}

Доброго сонячного дня усім!

У 13й починаємо вебінар з Португалії тут https://youtu.be/NmRQbqPYfP0

У 13й починаємо вебінар з Португалії тут https://youtu.be/NmRQbqPYfP0

YouTube

Безкоштовний вебінар з питань та відповідей інвестиціям

Черговий вебінар циклу "Португальскі балади Економного Лицаря"

Час : 16 травня 2020 року , з 13й до 14ту.

Розкриваю :

- як та з чого почати інвестувати

- вже почав, але не вдається досягти поставленої мети / загубився в інструментах / порадах...

- податки:…

Час : 16 травня 2020 року , з 13й до 14ту.

Розкриваю :

- як та з чого почати інвестувати

- вже почав, але не вдається досягти поставленої мети / загубився в інструментах / порадах...

- податки:…

Чи треба вдягти маску S&P500 ?

Індексний комітет S&P5OO, що затверджує правила та виключення з них для самого популярного у світі фондового індексу зараз стоїть перед дуже складним вибором:

- Додержуватись правил

- Зробити виключення

- Змінити правила.

Нагадаю правила включення в індекс передбачають декілька умов, наведу ключові:

1) обсяг капіталізації від $8.2bn, було збільшено за місяць до кризи (

2) обсяг акцій які вільно торгуються на ринку

3) питома вага активів які підконтрольні американській юрисдикції компанії.

4) прибутковість за останні 3 кварталах.

Що знаходиться на порядку денному Комітета після кризи?

1)Після падіння фондового ринку у березні 2020 року з'явилась більше ніж 30 претендентів на виключення з цього індексу.

2)Критерію капіталізації не відповідає біля 20% компанії індексу.

3) Вплив компанії сектору IТ та охорони здоров'я на індекс за квітень був більшим ніж інших отраслей за три минулих роки. Питома вага цих галузей в індексу складає 26%

Схоже що подальша галузева концентрація та орієнтація на FAANG подібних гігантів буде призводити до того що індекс із орієнтира для пасивних інвесторів буде ставати взірцем для прихильників активного управління інвестиційним портфелем.

Мене це не дуже турбує, тому що не люблю еспрессо, а пью лате):

1) багато фонду з мінімальною волатильністю типу USMV

2) за необхідності дозовано на певний період та з моніторингом показників впливу на портфель додаю міцності у вигляді QQQ або VGT.

3) Є інші широкі індекси по європейському стандарту UCITS де обмежено питому вагу однієї компанії або галузі.

Якщо необхідно відео по темі індексів пишіть у наш чат.

#s&p500

#etf

Індексний комітет S&P5OO, що затверджує правила та виключення з них для самого популярного у світі фондового індексу зараз стоїть перед дуже складним вибором:

- Додержуватись правил

- Зробити виключення

- Змінити правила.

Нагадаю правила включення в індекс передбачають декілька умов, наведу ключові:

1) обсяг капіталізації від $8.2bn, було збільшено за місяць до кризи (

2) обсяг акцій які вільно торгуються на ринку

3) питома вага активів які підконтрольні американській юрисдикції компанії.

4) прибутковість за останні 3 кварталах.

Що знаходиться на порядку денному Комітета після кризи?

1)Після падіння фондового ринку у березні 2020 року з'явилась більше ніж 30 претендентів на виключення з цього індексу.

2)Критерію капіталізації не відповідає біля 20% компанії індексу.

3) Вплив компанії сектору IТ та охорони здоров'я на індекс за квітень був більшим ніж інших отраслей за три минулих роки. Питома вага цих галузей в індексу складає 26%

Схоже що подальша галузева концентрація та орієнтація на FAANG подібних гігантів буде призводити до того що індекс із орієнтира для пасивних інвесторів буде ставати взірцем для прихильників активного управління інвестиційним портфелем.

Мене це не дуже турбує, тому що не люблю еспрессо, а пью лате):

1) багато фонду з мінімальною волатильністю типу USMV

2) за необхідності дозовано на певний період та з моніторингом показників впливу на портфель додаю міцності у вигляді QQQ або VGT.

3) Є інші широкі індекси по європейському стандарту UCITS де обмежено питому вагу однієї компанії або галузі.

Якщо необхідно відео по темі індексів пишіть у наш чат.

#s&p500

#etf

{kind=link}

Чи думаємо ми як впливаємо своїми інвестиціями на оточуючий світ?

Читаємо цікавий бізнес-кейс від туріндустрії 🙂

----

В городок приехал богатый турист.

Оставив в залог $100 хозяину гостиницы, он поднялся посмотреть комнаты отеля.

Хозяин гостиницы, не медля ни минуты, берет купюру и бежит с ней к мяснику отдать долг.

Мясник, с купюрой в руках, бежит к фермеру и отдает ему долг за говядину.

Фермер отдает долг владельцу автомастерской.

Владелец мастерской направляется в местный магазин и отдает долг за продукты.

Хозяин магазина бегом к местной девочке по сопровождению, которая из-за кризиса "обслуживала" его в долг. Девочка сразу бежит к хозяину гостиницы и отдает ему долг за комнаты, которые она снимала для клиентов.

В этот момент обратно спускается турист и говорит, что не нашел подходящей комнаты, забирает залог и уезжает...

Никто ничего не получил — но весь городок теперь живет без долгов и с оптимизмом смотрит в будущее!.

----

Запозичено з Viber каналу

ТУРДОМ Profi! UA!

Інвестуємо!

Створюючи своє майбутнє - допомогаємо іншим зараз!

Дивимось на перспективу!

Читаємо цікавий бізнес-кейс від туріндустрії 🙂

----

В городок приехал богатый турист.

Оставив в залог $100 хозяину гостиницы, он поднялся посмотреть комнаты отеля.

Хозяин гостиницы, не медля ни минуты, берет купюру и бежит с ней к мяснику отдать долг.

Мясник, с купюрой в руках, бежит к фермеру и отдает ему долг за говядину.

Фермер отдает долг владельцу автомастерской.

Владелец мастерской направляется в местный магазин и отдает долг за продукты.

Хозяин магазина бегом к местной девочке по сопровождению, которая из-за кризиса "обслуживала" его в долг. Девочка сразу бежит к хозяину гостиницы и отдает ему долг за комнаты, которые она снимала для клиентов.

В этот момент обратно спускается турист и говорит, что не нашел подходящей комнаты, забирает залог и уезжает...

Никто ничего не получил — но весь городок теперь живет без долгов и с оптимизмом смотрит в будущее!.

----

Запозичено з Viber каналу

ТУРДОМ Profi! UA!

Інвестуємо!

Створюючи своє майбутнє - допомогаємо іншим зараз!

Дивимось на перспективу!

{kind=link}

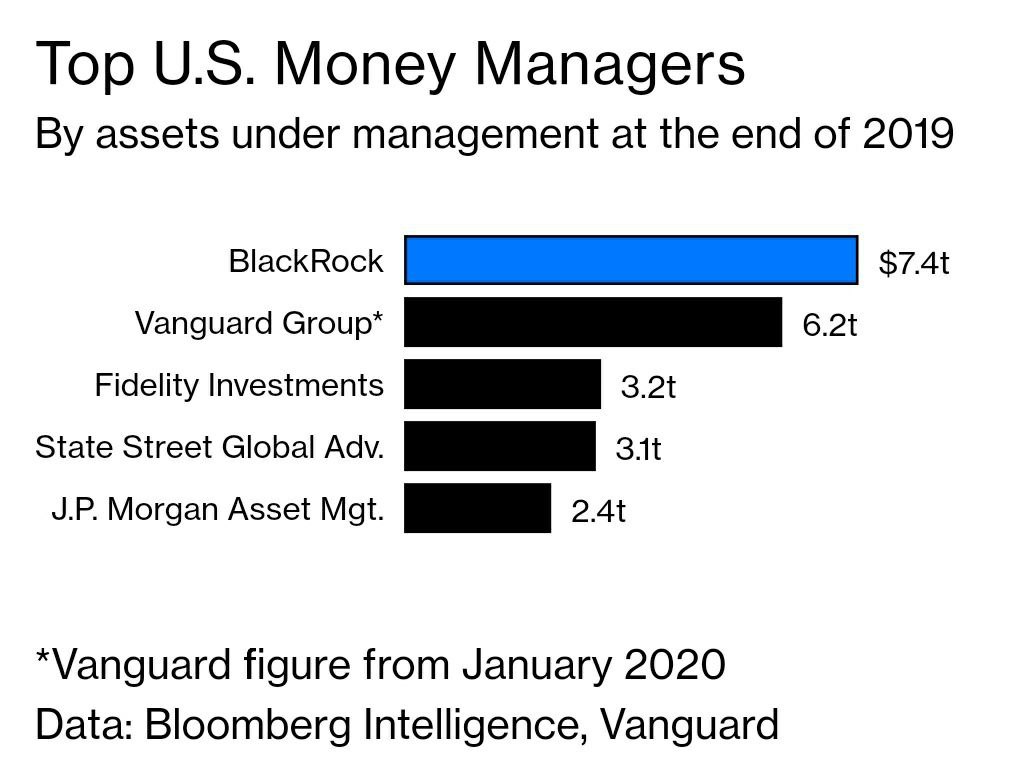

Переможці отримують все!

Найбільша у світі по сумі активів під управлінням інвестиційна компанія BlackRock була обрана урядом таких країн як США, Канада та Швеція для виконання або надання консультацій з цього ж приводу щодо "почесної місії" - використання бюджетних=центробанківських коштів ціх країн для кредитної підтримки бізнесу шляхом викупу їх облігацій. Мова йде про сотні мільярдів доларів! Наприклад, США - 750 млрд, Швеція - 30 млрд.

Мені імпонує ця компанія бо я користую їх ETF для 80% свого інвест.портфелю, але 🙄:

🚦BlackRock керує грошами клієнтів у ETF, mutual funds і таким чином у неї може виникнути конфлікт інтересів. Тобто діяти не в інтересах замовника, а у своїх власних і спрямувати бюджетні кошти у такі ж саме папери, в які вони вже вклалися або навпаки вкластися в ті папери які вони будуть викупати за держ.гроші.

Щоб такого не відбувалося фінансових установах має діяти принцип "китайської стін" тобто коли один відділ компанії не володіє інформацією про то що робить інший.

🚦BlackRock законодавець мод у сфері ПО для аналізу фінансових ризиків. Її "Аладин" використовують установи що керують $20 трлн активів.

🚦 BlackRock укріпляє свої позиції з кожною кризою. У 2008 року вона придбала iShares у конкурентів. Допомогала уряду США навести лад з Fanny Mae та AIG.

Чи варто з цього приводу турбуватися?🙄

Ні, поки це не призводе до зростання наших ризиків (зниження якості активів у їх фондах) та зростання наших витрат (внаслідок підвищення комісії за управління).

Чи варто розглядати інших провайдерів ETF? 🙄

Так, якщо у них не гірші параметри якості та вартості.

Перелік лидерів додаю.

В iPlan.ua ми користуємо такий собі "всесвіт"✨з більш ніж 100 US та Ireland ETF від 3х інвестиційних компаній для складання інвест. портфелів Клієнтів.

Найбільша у світі по сумі активів під управлінням інвестиційна компанія BlackRock була обрана урядом таких країн як США, Канада та Швеція для виконання або надання консультацій з цього ж приводу щодо "почесної місії" - використання бюджетних=центробанківських коштів ціх країн для кредитної підтримки бізнесу шляхом викупу їх облігацій. Мова йде про сотні мільярдів доларів! Наприклад, США - 750 млрд, Швеція - 30 млрд.

Мені імпонує ця компанія бо я користую їх ETF для 80% свого інвест.портфелю, але 🙄:

🚦BlackRock керує грошами клієнтів у ETF, mutual funds і таким чином у неї може виникнути конфлікт інтересів. Тобто діяти не в інтересах замовника, а у своїх власних і спрямувати бюджетні кошти у такі ж саме папери, в які вони вже вклалися або навпаки вкластися в ті папери які вони будуть викупати за держ.гроші.

Щоб такого не відбувалося фінансових установах має діяти принцип "китайської стін" тобто коли один відділ компанії не володіє інформацією про то що робить інший.

🚦BlackRock законодавець мод у сфері ПО для аналізу фінансових ризиків. Її "Аладин" використовують установи що керують $20 трлн активів.

🚦 BlackRock укріпляє свої позиції з кожною кризою. У 2008 року вона придбала iShares у конкурентів. Допомогала уряду США навести лад з Fanny Mae та AIG.

Чи варто з цього приводу турбуватися?🙄

Ні, поки це не призводе до зростання наших ризиків (зниження якості активів у їх фондах) та зростання наших витрат (внаслідок підвищення комісії за управління).

Чи варто розглядати інших провайдерів ETF? 🙄

Так, якщо у них не гірші параметри якості та вартості.

Перелік лидерів додаю.

В iPlan.ua ми користуємо такий собі "всесвіт"✨з більш ніж 100 US та Ireland ETF від 3х інвестиційних компаній для складання інвест. портфелів Клієнтів.

{kind=link}

Ризики для інвестицій на ринках розвинутих країн з обрію нікуди не ділися!

Не глядючі на:

- кількісьне покращення або викуп цінних паперів на баланси центробанків

- фіскальне стимулювання громадян

- кредитну підтримку бізнесу

це все ще не призвело до сталого надходження грошей на ринки капіталу.

Великі гравці чекають подальшого розвитку подій, компанії оговтуються від кризи, приватні інвестори втративши частково доходи від основного місця роботи, мають інші пріоритети.

Тому и ми тримаємо в фокусі диверсифіковану структуру портфелю, робимо його ребаланс, виконуємо актуалізований з урахуванням поточного становища свій власний фінансовий план.

Безкоштовної премії за ризик не буває! Кому замало вищенаведених прийомів захисту від ризиків, та бажає екзотикі у вигляді - індексу страху

VIX, опціонів, ultra short ETF і т.і. має знати, що усі інструменти активного захисту від ризику, як і страхування усі мають довгострокову витратну характеристику. Тому використовувати їх можна протягом певного періоду часу та наглядом досвідченого спеціаліста.

Не глядючі на:

- кількісьне покращення або викуп цінних паперів на баланси центробанків

- фіскальне стимулювання громадян

- кредитну підтримку бізнесу

це все ще не призвело до сталого надходження грошей на ринки капіталу.

Великі гравці чекають подальшого розвитку подій, компанії оговтуються від кризи, приватні інвестори втративши частково доходи від основного місця роботи, мають інші пріоритети.

Тому и ми тримаємо в фокусі диверсифіковану структуру портфелю, робимо його ребаланс, виконуємо актуалізований з урахуванням поточного становища свій власний фінансовий план.

Безкоштовної премії за ризик не буває! Кому замало вищенаведених прийомів захисту від ризиків, та бажає екзотикі у вигляді - індексу страху

VIX, опціонів, ultra short ETF і т.і. має знати, що усі інструменти активного захисту від ризику, як і страхування усі мають довгострокову витратну характеристику. Тому використовувати їх можна протягом певного періоду часу та наглядом досвідченого спеціаліста.

{kind=link}

Новий фінансовий продукт або "пшик"?

Уряд знову підкреслив важливість накопичувального рівня пенсійної системи. Спостерігаю за цим вже 15 років)

На цей раз урядова ідея така:

1) Відняти по 2% від ЕСВ та ПДФО та відкладати їх на банківський довгостроковий депозит для кожного майбутнього пенсіонера.

2) Отримати накопичену суму можливо а) відразу, б)протягом 5-10 років, в)протягом строку дожиття - аннуітет.

Я порахував такий приклад:

1) ЗП 10000 грн, в рік відкладаю з неї 4800грн

2) За 40 років при ставці по депозиту 5% зможу відкласти 580т грн

3) За умови збереження дохідності цієї суми буде досить для отримання 3,8т грн на місяць протягом 20 років.

Для більшості це краще ніж 1500грн держ.пенсії, але приклад пораховано без урахування інфляції.

Якою вона буде ХЗ!

Якщо є відкладати щонайменше 12% від річного заробітку, то щомісячна пенсія зросте до 11,5т грн. Це краще ніж раніше, але усе одн без урахування інфляції(

Залишаються питання до уряду:

1) Диверсіфікації таких заощаджень у банках, бо законодавство про НПФ та накопичувальне страхування дуже жорстко регламентує НПФ та страхові, а банки (які можуть їх "запулити" у неякісні кредити, або тільки у ОВДП) - ні!

2) Навантаження грошей на банки та неготовність їх ними правильно розпоряджатися

3) Якщо ж для "більшого захисту" дадуть монополію державним банкам , то з грошима можна попрощатися(

Щоб я зробив?

1) Відбір банків для цього, як до обслуговування державних коштів

2) Залучені пенсійні кошти мають бути відокремлені на окремому балансі банку. Пассиви - залучені кошти, Активи - куди їх вкладено.

3) Вимоги до структури активів - до 20% нерухомість, до 30% - державні папери, до 10% - депозити в інших банках, до 70% - інвестиції в фонди облігацій з міжнародним інвест. рейтингом , до 30% в фонди акцій з обсягом капіталізації не менш ніж 1млрд доларів, інші цінні папери - не більш ніж 1% в одного емітента.

Тому на уряд сподівайся, а сам не зівай!

Складаємо портфелі та керуємо ризиками самі !

Уряд знову підкреслив важливість накопичувального рівня пенсійної системи. Спостерігаю за цим вже 15 років)

На цей раз урядова ідея така:

1) Відняти по 2% від ЕСВ та ПДФО та відкладати їх на банківський довгостроковий депозит для кожного майбутнього пенсіонера.

2) Отримати накопичену суму можливо а) відразу, б)протягом 5-10 років, в)протягом строку дожиття - аннуітет.

Я порахував такий приклад:

1) ЗП 10000 грн, в рік відкладаю з неї 4800грн

2) За 40 років при ставці по депозиту 5% зможу відкласти 580т грн

3) За умови збереження дохідності цієї суми буде досить для отримання 3,8т грн на місяць протягом 20 років.

Для більшості це краще ніж 1500грн держ.пенсії, але приклад пораховано без урахування інфляції.

Якою вона буде ХЗ!

Якщо є відкладати щонайменше 12% від річного заробітку, то щомісячна пенсія зросте до 11,5т грн. Це краще ніж раніше, але усе одн без урахування інфляції(

Залишаються питання до уряду:

1) Диверсіфікації таких заощаджень у банках, бо законодавство про НПФ та накопичувальне страхування дуже жорстко регламентує НПФ та страхові, а банки (які можуть їх "запулити" у неякісні кредити, або тільки у ОВДП) - ні!

2) Навантаження грошей на банки та неготовність їх ними правильно розпоряджатися

3) Якщо ж для "більшого захисту" дадуть монополію державним банкам , то з грошима можна попрощатися(

Щоб я зробив?

1) Відбір банків для цього, як до обслуговування державних коштів

2) Залучені пенсійні кошти мають бути відокремлені на окремому балансі банку. Пассиви - залучені кошти, Активи - куди їх вкладено.

3) Вимоги до структури активів - до 20% нерухомість, до 30% - державні папери, до 10% - депозити в інших банках, до 70% - інвестиції в фонди облігацій з міжнародним інвест. рейтингом , до 30% в фонди акцій з обсягом капіталізації не менш ніж 1млрд доларів, інші цінні папери - не більш ніж 1% в одного емітента.

Тому на уряд сподівайся, а сам не зівай!

Складаємо портфелі та керуємо ризиками самі !

{kind=link}

Профілактика важлива усюди у т.ч . в інвестиціях.

Вам не рекомендую, але маю багато усіляких інвест.смаколиків пробувати, щоб розуміти як це працює.

Я не дуже ризикований тип інвестора, тому завжди шукаю способи попередження збитків тобто зниження ризиків.

Що я знайшов з цього приводу та вважаю за доцільне і Вас попередити:

1) Trailing stop limit order дозволяє обмежити свої збитки / зафіксувати прибуток у випадку падіння ринку, а якщо ринок буде зростати, то він також буде це враховувати.

Це зручний інструмент, якщо я не хочу довгостроково тримати позицію у цьому ETF, а тільки спробувати заробити на ньому.

2) Покупка put option, який дає право на продаж базового активу ETF по заздалегідь визначеній ціні. По суті він є страховкою на випадок настання очікуваної Вами події. Це інструмент зручний на випадок коли Ви бажаєте залишити базовий актив у своєму портфелі, та бажаєте обмежити втрати у випадку його здешевлення. Для купівлі опціону треба отримати дозвіл в IB, тому ще це доступно тільки для кваліфікованих інвесторів. Чим довше період опціону, тим він дорожче.

3) Купівля ETF який складається із фьючерсів на індекс страху VIX.

Цей інструмент своєрідний замінник п.2 для таких же цілей (тримати базовий актив у портфелі) Але його ціна не має прямого зв"язку з ціною базового актива. Ціна VIX зростає разом із волатильністю на ринку, яка зазвичай має короткостроковий термін та непередбачувані для недосвідченого ока індикатори.

Резюмую:

- Інструмент п.1 не потребує спеціальних знань та не призведе до збільшення Ваших витрат, але в довгостроковому періоді він направлений на закриття позиції. Я користую саме цей тільки для короткотермінових ризикових позицій у акціях (це не для пасивних інвестицій).

- Інструменти п.2.3, навпаки - потребують спеціальних знань, та у довгостроковому періоді призводять до витрат до 100% від їх вартості, тому їх треба користувати на короткі турбулентні часи.

Попереджую!!!

Без досвіду, міцних нервів та довгострокового інвестиційної стратегії, входячі на жадобі та виходячи на страху з позицій можна втратити все навіть у захисному активі - золоті.

Гарного усім дня та виважених рішень!

Вам не рекомендую, але маю багато усіляких інвест.смаколиків пробувати, щоб розуміти як це працює.

Я не дуже ризикований тип інвестора, тому завжди шукаю способи попередження збитків тобто зниження ризиків.

Що я знайшов з цього приводу та вважаю за доцільне і Вас попередити:

1) Trailing stop limit order дозволяє обмежити свої збитки / зафіксувати прибуток у випадку падіння ринку, а якщо ринок буде зростати, то він також буде це враховувати.

Це зручний інструмент, якщо я не хочу довгостроково тримати позицію у цьому ETF, а тільки спробувати заробити на ньому.

2) Покупка put option, який дає право на продаж базового активу ETF по заздалегідь визначеній ціні. По суті він є страховкою на випадок настання очікуваної Вами події. Це інструмент зручний на випадок коли Ви бажаєте залишити базовий актив у своєму портфелі, та бажаєте обмежити втрати у випадку його здешевлення. Для купівлі опціону треба отримати дозвіл в IB, тому ще це доступно тільки для кваліфікованих інвесторів. Чим довше період опціону, тим він дорожче.

3) Купівля ETF який складається із фьючерсів на індекс страху VIX.

Цей інструмент своєрідний замінник п.2 для таких же цілей (тримати базовий актив у портфелі) Але його ціна не має прямого зв"язку з ціною базового актива. Ціна VIX зростає разом із волатильністю на ринку, яка зазвичай має короткостроковий термін та непередбачувані для недосвідченого ока індикатори.

Резюмую:

- Інструмент п.1 не потребує спеціальних знань та не призведе до збільшення Ваших витрат, але в довгостроковому періоді він направлений на закриття позиції. Я користую саме цей тільки для короткотермінових ризикових позицій у акціях (це не для пасивних інвестицій).

- Інструменти п.2.3, навпаки - потребують спеціальних знань, та у довгостроковому періоді призводять до витрат до 100% від їх вартості, тому їх треба користувати на короткі турбулентні часи.

Попереджую!!!

Без досвіду, міцних нервів та довгострокового інвестиційної стратегії, входячі на жадобі та виходячи на страху з позицій можна втратити все навіть у захисному активі - золоті.

Гарного усім дня та виважених рішень!

{kind=link}

Турбуємся про Вашу безпеку та фінансову обізнанність!

Тому завтра 30 травня , с 13 до 14, замсть раніше запланованого офф-лайн фінансового тренінгу Життєвий Капітал у форматі "Любов та Бюджет" проведемо он-лайн подію - годинний фінансовий вебінар для сімейних пар у форматі Facebook Room.

Вхід вільний за посиланням нижче⬇⬇⬇

Про що поговоримо:

- 10хв, що відбувається у світі , Україні з подій, які стосуються інвестицій

- 50хв, будь які Ваші запитання у прямом ефірі щодо інвестування, податків, страхування, керування ризиками

Будемо ради усіх Вас бачити 😀!

Зустрічаємось у новому форматі, щоб жити та інвестувати з сучасними тенденціями!

Сергей Микулов та Lyubomyr Ostapiv, партнери @iPlan.ua

P.S. Сорян за перероблений "такий - собі" банер, але малював від душі)

Тому завтра 30 травня , с 13 до 14, замсть раніше запланованого офф-лайн фінансового тренінгу Життєвий Капітал у форматі "Любов та Бюджет" проведемо он-лайн подію - годинний фінансовий вебінар для сімейних пар у форматі Facebook Room.

Вхід вільний за посиланням нижче⬇⬇⬇

Про що поговоримо:

- 10хв, що відбувається у світі , Україні з подій, які стосуються інвестицій

- 50хв, будь які Ваші запитання у прямом ефірі щодо інвестування, податків, страхування, керування ризиками

Будемо ради усіх Вас бачити 😀!

Зустрічаємось у новому форматі, щоб жити та інвестувати з сучасними тенденціями!

Сергей Микулов та Lyubomyr Ostapiv, партнери @iPlan.ua

P.S. Сорян за перероблений "такий - собі" банер, але малював від душі)

{kind=link}

Девиз лицарів - "роби що повинен та буде що буде"!

29 травня уперше відбувся наш с @Lyubomyr Ostapiv фінансовий вебінар у Room Facebook, про який писав тут https://www.facebook.com/EconomKnightBallad/posts/2588504901369763

Чекали усіх питливих до фінансових питань сімейних 💑пар - дочекалися тільки їх сильних 🦸♂половинок)

Так, бачив у чат-кімнаті декілька чарівних половинок , але чи зв'язок був поганий чи настрій ), питань та облич ми від них так і не дочекалися (

Географія учасників

Від України далі через Карпати до Австрії потім через Альпи та Піренеї скрізь до Португалії)

Формат

: Вступ, 5хв - хто я , що мене цікавить, основна частина, година - питання та відповіді кожного до будь кого

Про що поспілкувалися?

1)Лайфхаки

- стратегії для інвесторів $1к - $10к в рік,

- 7 don't від багатіїв,

- зміна парадигми "садок вишневой біля моря" після 3х місяців в Португалії

2)Страхування

- накопичувальне та ризикове, від критичних захворювань, коли яке треба

- яку компанію обрати на що звернути увагу

3)НПФ - чи треба та навіщо

4)Резервний фонд

- "гнучкий" резервний фонд

- як вирішити парадокс "умного та красивого" або чому надати перевагу ліквідності чи дохідності

4) ETF

- Vanguard та/чи iShares,

- як скласти портфель: dividends + growth + value чи US-nonUS-EM, 60/40 чи 20/80?

Дякую усім учасникам за цікаві питання та обмін досвідом!

Пишіть в наш чат Братство Экономного Рыцаря чи цікаво Вам брати участь у наступних Room’ах

29 травня уперше відбувся наш с @Lyubomyr Ostapiv фінансовий вебінар у Room Facebook, про який писав тут https://www.facebook.com/EconomKnightBallad/posts/2588504901369763

Чекали усіх питливих до фінансових питань сімейних 💑пар - дочекалися тільки їх сильних 🦸♂половинок)

Так, бачив у чат-кімнаті декілька чарівних половинок , але чи зв'язок був поганий чи настрій ), питань та облич ми від них так і не дочекалися (

Географія учасників

Від України далі через Карпати до Австрії потім через Альпи та Піренеї скрізь до Португалії)

Формат

: Вступ, 5хв - хто я , що мене цікавить, основна частина, година - питання та відповіді кожного до будь кого

Про що поспілкувалися?

1)Лайфхаки

- стратегії для інвесторів $1к - $10к в рік,

- 7 don't від багатіїв,

- зміна парадигми "садок вишневой біля моря" після 3х місяців в Португалії

2)Страхування

- накопичувальне та ризикове, від критичних захворювань, коли яке треба

- яку компанію обрати на що звернути увагу

3)НПФ - чи треба та навіщо

4)Резервний фонд

- "гнучкий" резервний фонд

- як вирішити парадокс "умного та красивого" або чому надати перевагу ліквідності чи дохідності

4) ETF

- Vanguard та/чи iShares,

- як скласти портфель: dividends + growth + value чи US-nonUS-EM, 60/40 чи 20/80?

Дякую усім учасникам за цікаві питання та обмін досвідом!

Пишіть в наш чат Братство Экономного Рыцаря чи цікаво Вам брати участь у наступних Room’ах

{kind=link}

Quod licet Iovi, non licet bovi. Quod licet Iovi або на BlackRock сподівайся але думай власною головою )

Компанія Blackrock, яка виступає офіційним радником ФРС поступово організовує купівлю корпоративних облігацій на вторинному ринку через придбання облігацій ETF.

Такі операції виконуються більш ніж 10-ю найвідомішими світовими брокерами.

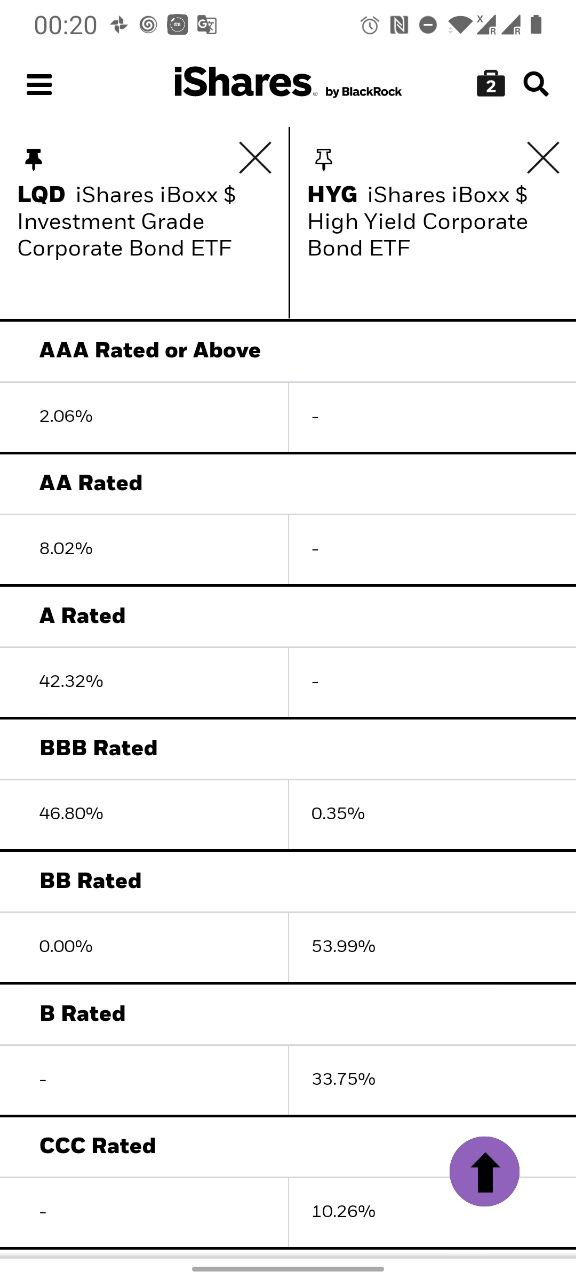

Наприклад протягом 19 травня на фондовому ринку було викуплено на баланс FED 1.5 млрд доларів, у тому числі левову частку в LQD та HYG - облігаційні ETF iShares (керуюча компанія, яка належить BlackRock).

Ну й що тут такого, адже компанія BlackRock не бере комісії за свої послуги з ФРС. Так, але iShares бере, щоденно з активів цих фондів. 0.15% в LQD та 0.49% в HYG.

За рахунок співпраці з урядом обсяг притоку коштів інвесторів у коштів інвесторів такі фонди збільшився фантастично - в LQD тільки за менш ніж за два місяці збільшився майже вдвічі до 48 мільярдів доларів, HYG до 22 мільярдів!

Не рахую чужі гроші, а попереджаю вкладати гроші в будь-якій ETF на хайпе є небезпечно бо мозок вимикається (

Тому раджу поглянути на показники фонду (expense rate, NAV, free float, YTM, maturity, standard deviation, holdings credit quality) і якщо це Ваше чом би ні!

До речі, ці фонди або їх Ірландські аналоги є і в портфелях моїх Клієнтів, з певними ризик профілями, певними цілями та строками тримання ціх ETF в портфелі.

Компанія Blackrock, яка виступає офіційним радником ФРС поступово організовує купівлю корпоративних облігацій на вторинному ринку через придбання облігацій ETF.

Такі операції виконуються більш ніж 10-ю найвідомішими світовими брокерами.

Наприклад протягом 19 травня на фондовому ринку було викуплено на баланс FED 1.5 млрд доларів, у тому числі левову частку в LQD та HYG - облігаційні ETF iShares (керуюча компанія, яка належить BlackRock).

Ну й що тут такого, адже компанія BlackRock не бере комісії за свої послуги з ФРС. Так, але iShares бере, щоденно з активів цих фондів. 0.15% в LQD та 0.49% в HYG.

За рахунок співпраці з урядом обсяг притоку коштів інвесторів у коштів інвесторів такі фонди збільшився фантастично - в LQD тільки за менш ніж за два місяці збільшився майже вдвічі до 48 мільярдів доларів, HYG до 22 мільярдів!

Не рахую чужі гроші, а попереджаю вкладати гроші в будь-якій ETF на хайпе є небезпечно бо мозок вимикається (

Тому раджу поглянути на показники фонду (expense rate, NAV, free float, YTM, maturity, standard deviation, holdings credit quality) і якщо це Ваше чом би ні!

До речі, ці фонди або їх Ірландські аналоги є і в портфелях моїх Клієнтів, з певними ризик профілями, певними цілями та строками тримання ціх ETF в портфелі.

{kind=link}