Про адаптацію, мобільність та убезпечення інвесторів.

Пише мій товарищ, Роман Кошовський, прихильник FIRE підходу до фінансів та автор каналу Запалі цілі

===

Українці обдумують своє сьогодення і стараються поглянути в майбутнє з різноманітних ракурсів. Фінансову свободу не збудуєш без міцного муру, а може й кількох. Десь це правильне планування і управління ризиками, а десь - влучна підготовка портфелю й життя до змін і викликів, та вміння залишатися гнучкими.

Обговорюємо кілька актуальних тем із Сергієм Мікуловим, партнером в iPlan.ua та автором каналу Балад Економного Лицаря в новому епізоді циклу "Запали цілі": змістовні і яскраві мандри, життєстійкість інвесторів і важливість страхування для забезпечення свого життєвого та інших капіталів.

Поговорили з Сергієм про наступне:

- Aдаптивність інвестора та переоцінка цінностей і цілей

- Забезпечення "запасу ходу" для різних сценаріїв

- Спільнота iPlan Talks

- Мобільність: про мандрівки з користю і змістом

- Важливість готовності та есенціалізму

- Управління ризиками та страховий захист

- Три рівня захисту та детальний приклад вартості страхування

- Запитання : сам собі страховик та що з відтоком талановитих людей з України?

- Сценарії для України 2.0: Південна Корея чи Афганістан?

- Важливість постановки цілей і вміння запалювати шлях до фінансової свободи

Резюме:

- адаптація фінансових навичок робить нас міцніше та нашу фінансову свободу ближче

- життєва та фінансова мобільність та убезпечення підвищує життєвий комфорт та рівень захисту від фінансових ризиків.

Пише мій товарищ, Роман Кошовський, прихильник FIRE підходу до фінансів та автор каналу Запалі цілі

===

Українці обдумують своє сьогодення і стараються поглянути в майбутнє з різноманітних ракурсів. Фінансову свободу не збудуєш без міцного муру, а може й кількох. Десь це правильне планування і управління ризиками, а десь - влучна підготовка портфелю й життя до змін і викликів, та вміння залишатися гнучкими.

Обговорюємо кілька актуальних тем із Сергієм Мікуловим, партнером в iPlan.ua та автором каналу Балад Економного Лицаря в новому епізоді циклу "Запали цілі": змістовні і яскраві мандри, життєстійкість інвесторів і важливість страхування для забезпечення свого життєвого та інших капіталів.

Поговорили з Сергієм про наступне:

- Aдаптивність інвестора та переоцінка цінностей і цілей

- Забезпечення "запасу ходу" для різних сценаріїв

- Спільнота iPlan Talks

- Мобільність: про мандрівки з користю і змістом

- Важливість готовності та есенціалізму

- Управління ризиками та страховий захист

- Три рівня захисту та детальний приклад вартості страхування

- Запитання : сам собі страховик та що з відтоком талановитих людей з України?

- Сценарії для України 2.0: Південна Корея чи Афганістан?

- Важливість постановки цілей і вміння запалювати шлях до фінансової свободи

Резюме:

- адаптація фінансових навичок робить нас міцніше та нашу фінансову свободу ближче

- життєва та фінансова мобільність та убезпечення підвищує життєвий комфорт та рівень захисту від фінансових ризиків.

{kind=link}

Помірна рефлексія це добре.

Для інвестора також)

Я обрав свої 2 опції в опитуванні від Любомира.

А скільки їх у Вас?)

Для інвестора також)

Я обрав свої 2 опції в опитуванні від Любомира.

А скільки їх у Вас?)

Forwarded from iPlan.ua

Це картинка з презентації мого колеги Артема, автора @dengirabotayut

останній рік дуже цінний для українських інвесторів, бо вони багато навчаться і зрозуміють перше правило Уорена Баффета.

Також пишу велику статтю про Loss Aversion, адже комусь втрати статуть психологічною травмою замість навчального ефекту.

Любомир

Давайте проголосуємо куди за останні 2 роки вляпались ви?

От тільки чесно, голосування то анонімне)

останній рік дуже цінний для українських інвесторів, бо вони багато навчаться і зрозуміють перше правило Уорена Баффета.

Також пишу велику статтю про Loss Aversion, адже комусь втрати статуть психологічною травмою замість навчального ефекту.

Любомир

Давайте проголосуємо куди за останні 2 роки вляпались ви?

От тільки чесно, голосування то анонімне)

Forwarded from iPlan.ua

В що з цього ви інвестували останні 2 роки? Можна обирати кілька опцій

Anonymous Poll

15%

IPO та SPAC

11%

Meme stocks та АРКи

15%

Китайські акціі

28%

Квартири в новобудовах Києва

5%

Будівництво котеджей Київська область

11%

Євробонди України

5%

Оптика 1st та подібні історії

36%

Шиткоїни

12%

Споживче кредитування

Вчитись, опановувати, знову вчитись

🔹Я вчився фінансам спочатку в виші, потім працював усіляким фінансистом. Коли з'явились нові інвестиційні інструменти - вчився на Coursera, потім знову працював та почав опановувати нові по тим часам інструменти. Зараз постійно оновлюю свої знання, бо не лише у мене є питання, як у самостійного інвестора, а ще у колег та Клієнтів та моїх шановних підписувачів)

🔹На початку 2022 iPlan.ua разом з Прометеус запустили навчальний курс "Фінансова свобода" для українських інвесторів. Понад 300 людей розпочали навчання. Незважаючи на війну у травні він завершився, ми отримали багато схвальних відгуків. І багато запитів на його повторення.

🔹Після війни, відбулося багато змін у фінансовому ландшафті (інструменти, перекази, податки), психології фінансів. Тому замість переробки існуючого курсу, ми зробили курс "Особисті фінанси та інвестиції під час війни" . Його засновано на нашому досвіді та реальних Клієнтських кейсах.

🔹Будемо вчити такому:

• Обмеження та можливості фінансів війни

• Нерухомість тут та там

• Світовий фондовий ринок

• Податки при релокації

• Україна 2.0. Куди інвестувати?

• Психологія фінансів війни

• Складання власного фінансового плану

• Вирішення кейсу з планування фінансів

.

Щоб не було ілюзій : курс навчить або нагадає, як дати ладу своїм фінансам під час війни. Але він не зробить це за Вас!

Тож, якщо Ви не готові втілювати отриманні знання на практиці - не критично, читайте мої балади далі, добре робить свою справу та донати ЗСУ.

Всьому - свій час!

Курс стартує ЗАВТРА, триває до кінця липня, вартість , програма та інші деталі за посиланням.

10% від продажів піде в БО "Повертайся живими".

🔹Я вчився фінансам спочатку в виші, потім працював усіляким фінансистом. Коли з'явились нові інвестиційні інструменти - вчився на Coursera, потім знову працював та почав опановувати нові по тим часам інструменти. Зараз постійно оновлюю свої знання, бо не лише у мене є питання, як у самостійного інвестора, а ще у колег та Клієнтів та моїх шановних підписувачів)

🔹На початку 2022 iPlan.ua разом з Прометеус запустили навчальний курс "Фінансова свобода" для українських інвесторів. Понад 300 людей розпочали навчання. Незважаючи на війну у травні він завершився, ми отримали багато схвальних відгуків. І багато запитів на його повторення.

🔹Після війни, відбулося багато змін у фінансовому ландшафті (інструменти, перекази, податки), психології фінансів. Тому замість переробки існуючого курсу, ми зробили курс "Особисті фінанси та інвестиції під час війни" . Його засновано на нашому досвіді та реальних Клієнтських кейсах.

🔹Будемо вчити такому:

• Обмеження та можливості фінансів війни

• Нерухомість тут та там

• Світовий фондовий ринок

• Податки при релокації

• Україна 2.0. Куди інвестувати?

• Психологія фінансів війни

• Складання власного фінансового плану

• Вирішення кейсу з планування фінансів

.

Щоб не було ілюзій : курс навчить або нагадає, як дати ладу своїм фінансам під час війни. Але він не зробить це за Вас!

Тож, якщо Ви не готові втілювати отриманні знання на практиці - не критично, читайте мої балади далі, добре робить свою справу та донати ЗСУ.

Всьому - свій час!

Курс стартує ЗАВТРА, триває до кінця липня, вартість , програма та інші деталі за посиланням.

10% від продажів піде в БО "Повертайся живими".

{kind=link}

Якщо б Ви жили в ЄС та заощаджували в євро, в який би інструмент Ви б інестували?

Anonymous Poll

9%

(1) Скирдував би євро)

26%

(2) Купив би ЕТФ з акцій компаній ЄС, за євро

37%

(3) Купив би ЕТФ на акції світових компаній, за долари

17%

(4) Купив би ЕТФ на акції світових компаній з хеджування знецінення євро, за євро

34%

(5) Купив би ЕТФ на акції компаній США, за долари

10%

(6) Інши варіанти (в коментарях)

ETF в євро. Резюме ефіру.

30.06 поговорили з Інною Старченко, планеркою iPlan.ua в прямому ефірі спільноти iPlan Talks про

ETF в євро.

Резюмую:

1) Цільове призначення

Можна їх використовувати якщо у вас є наступні цілі:

- бачите свою фін. свободу в Європейських країнах

- плануєте купувати нерухомість в Європі

- бажаєте щоб дитина навчалась в Європейському ВНЗ

2) Захист від ризиків

Коли торгівельна валюта ETF (валюта, за яку купується ETF на біржі) відрізняється від базової валюти ETF (валюти більшості активів в складі ЕTF) виникає валютний ризик.

Одним із способів захистити інвестиції від валютного ризику є використання ETF з хеджуванням. Але цей фін. інструмент необхідно використовувати з обережністю, бо він може спрацювати як на користь, так і навпаки в залежності від коливань валют відносно одна до одної.

3) Допоміжні інструменти

Щоб сформувати портфель із ETF в євро вам допоможуть наступні ресурси:

- https://www.justetf.com - пошук необхідних ETF

- https://www.ucits-etfs.com - перелік ETF, зареєстрованих в Європі

- https://backtest.curvo.eu/ - аналіз портфеля із ETF в євро

4) Недоліки

- порівняльно низька диверсифікація

- вища комісія за обслуговування ETF

- маленький асортимент

5) Переваги:

- дозволяють формувати портфель в валюті, в якій в майбутньому планується витрачати його, таким чином зменшивши валютний ризик інвестицій.

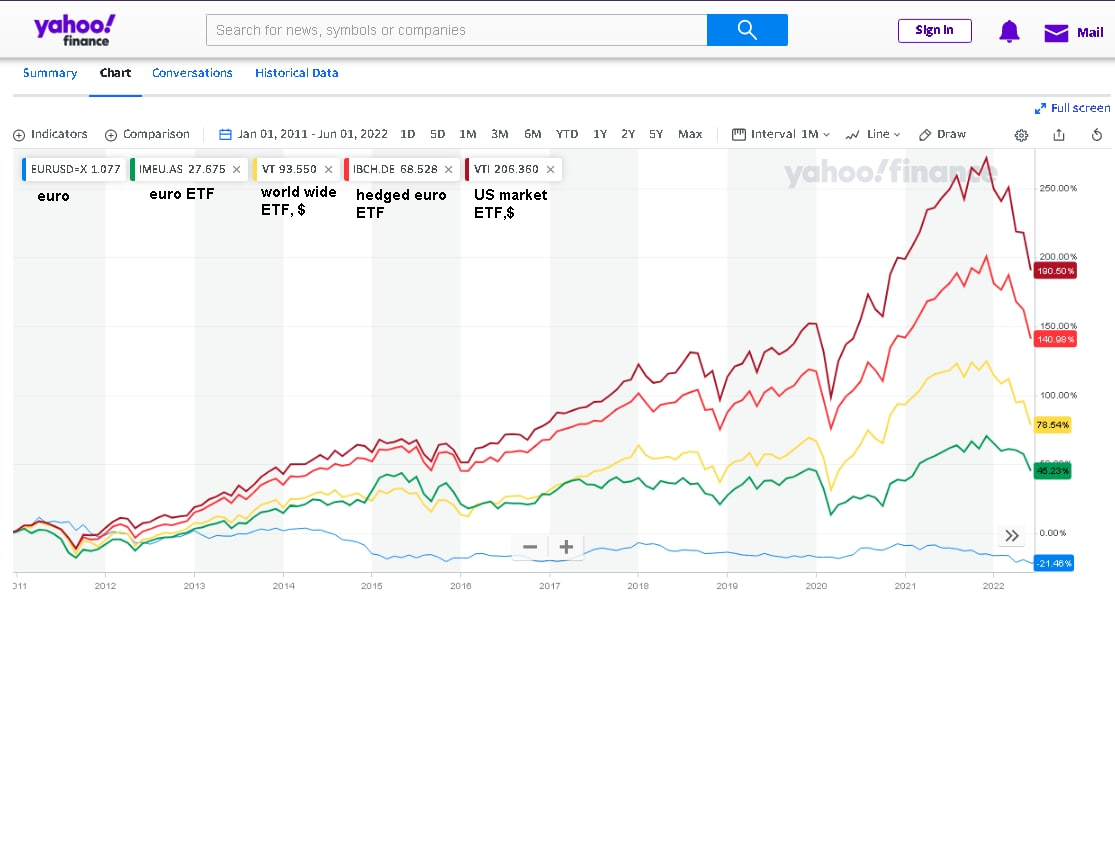

Порівняння результатів різних ETF в євро з хеджуванням (IBCH) та без (IMEU) додаю, опитування намірів інвесторів зробив тут.

Бачимо, що ЕТФ в євро с хеджем не набув популярності, хоча і показав 2й результат.

Цього четверга говоримо в iPlan Talks з інвестором-практиком, автором Ютуб канала 🔥Запалі цілі Романом Кошовським.

30.06 поговорили з Інною Старченко, планеркою iPlan.ua в прямому ефірі спільноти iPlan Talks про

ETF в євро.

Резюмую:

1) Цільове призначення

Можна їх використовувати якщо у вас є наступні цілі:

- бачите свою фін. свободу в Європейських країнах

- плануєте купувати нерухомість в Європі

- бажаєте щоб дитина навчалась в Європейському ВНЗ

2) Захист від ризиків

Коли торгівельна валюта ETF (валюта, за яку купується ETF на біржі) відрізняється від базової валюти ETF (валюти більшості активів в складі ЕTF) виникає валютний ризик.

Одним із способів захистити інвестиції від валютного ризику є використання ETF з хеджуванням. Але цей фін. інструмент необхідно використовувати з обережністю, бо він може спрацювати як на користь, так і навпаки в залежності від коливань валют відносно одна до одної.

3) Допоміжні інструменти

Щоб сформувати портфель із ETF в євро вам допоможуть наступні ресурси:

- https://www.justetf.com - пошук необхідних ETF

- https://www.ucits-etfs.com - перелік ETF, зареєстрованих в Європі

- https://backtest.curvo.eu/ - аналіз портфеля із ETF в євро

4) Недоліки

- порівняльно низька диверсифікація

- вища комісія за обслуговування ETF

- маленький асортимент

5) Переваги:

- дозволяють формувати портфель в валюті, в якій в майбутньому планується витрачати його, таким чином зменшивши валютний ризик інвестицій.

Порівняння результатів різних ETF в євро з хеджуванням (IBCH) та без (IMEU) додаю, опитування намірів інвесторів зробив тут.

Бачимо, що ЕТФ в євро с хеджем не набув популярності, хоча і показав 2й результат.

Цього четверга говоримо в iPlan Talks з інвестором-практиком, автором Ютуб канала 🔥Запалі цілі Романом Кошовським.

iPlan Talks, це наш спільний проект з фінансовим планером в iPlan.ua, автором каналу 💸Гроші працюють, Артемом Вагановим. Кожен учасник спільноти iPlan Talks є усвідомлених інвесторів тому що:- ми разом з планерами iPlan.ua розповідаємо в прямих ефірах та чаті про інвестиційні інструменти їх призначення, ризики та можливості, податки та комісії, психологію фінансів. - хайпів, скамів, реклами у нас немає- є користь + цінність + елементи військової демократії: опитування учасників + модерація спілкування.Буду Вам вдячний, якщо долучитеся до спільноти iPlan Talks - це підтримка команди iPlan.ua, яка генерує якісний контент + ЗСУ, на потреби якої спільнота перераховує 50% прибутку.{kind=link}

Мінфін вперто "лізе на кактус"

Черговий аукціон після зміни облікової ставки де Мінфін збирає все менше та менше коштів. На цей раз - антирекорд.

Після кожного такого аукціону бюджету та ЗСУ становиться ще важче, а інвесторам сумно, бо втрачається саме цінне що є зараз у всіх нас - час.

Так, залучати гроші у державі яка воює, не сам легка справа. З початку війни грошей, залучених через військові ОВДП не вистачало для погашення старих ОВДП. Але, це не привід "скиглити", а робити висновки та ...

щось робити по іншому:

▫️ подавати приклад: НБУ може домовитись з ДКЦПФР про відкриття вторинного ринку ОВДП, щоб продати із своїх запасів ОВДП , по яким він отримує 25%

▫️ змінюватись: попросити Сергія Притулу провести черговий аукціон)

А нам "лупати цю скелю": все одне для гривні зараз ОВДП з 11%, краще, ніж депозит під 18% в банку 10-го ешелона.

Цей допис не є інвестиційною рекомендацією, а думкою автора про поточний стану ринку ОВДП.

Черговий аукціон після зміни облікової ставки де Мінфін збирає все менше та менше коштів. На цей раз - антирекорд.

Після кожного такого аукціону бюджету та ЗСУ становиться ще важче, а інвесторам сумно, бо втрачається саме цінне що є зараз у всіх нас - час.

Так, залучати гроші у державі яка воює, не сам легка справа. З початку війни грошей, залучених через військові ОВДП не вистачало для погашення старих ОВДП. Але, це не привід "скиглити", а робити висновки та ...

щось робити по іншому:

▫️ подавати приклад: НБУ може домовитись з ДКЦПФР про відкриття вторинного ринку ОВДП, щоб продати із своїх запасів ОВДП , по яким він отримує 25%

▫️ змінюватись: попросити Сергія Притулу провести черговий аукціон)

А нам "лупати цю скелю": все одне для гривні зараз ОВДП з 11%, краще, ніж депозит під 18% в банку 10-го ешелона.

Цей допис не є інвестиційною рекомендацією, а думкою автора про поточний стану ринку ОВДП.

ПриватБанк - беремо і робимо...

Саме такий слоган згадав. коли сьогодні дізнався про новину від Привату про кардінальну зміну курсів при розрахунку картами.

Це сколихнуло ринок, та інші банки почали підтягувати курс до його рівня.

Все одне колись це мало статися, бо

- Приват єдиний, який дозволяв переказувати гривню на закордонні картки, хоча і 15т грн на місяць

- знімати в банкоматах валюту за кордоном з гривневої картки було на 10% вигідніше ніж купувати в обмініку тут

На що це вплине, на мою думку ?

❌ на зростання готівкового курсу

"Банкомантні туристи" припинять свої рейди за кордон і це скоротить обсяг припливу валюти в обмінники. В першу чергу євро та злотого, долар - як наслідок. Курс зросте(

❌ на поведінку експортерів.

Від притримання її на валютних рахунках тут, до притримання її на рахунках там. Це прискорить використання державних ЗВР(

❎на зміну фінансових стратегій громадян

Від розвитку до антикризового управління. Згадайте , як це було у 2014: парад курсів, банкопад.

Тоді навіть і половини можливостей інвестувати гроші не було які у Вас є зараз: ОВДП, Р2Р перекази за кордон, ETF, крипта_хай_їй_грець.

Почніть перегляд витрат, зміна професії на більш оплачувану, перегляньте Ваші фінансові цілі з урахуванням поточного стану речей.

Шукати зраду непродуктивно, це витрата часу да життєвих сил.

✅на появу нових бізнес можливостей

зростання цін на споживацькі товари сірого імпорту, який фінансується за вздорожавший кеш, крипту, створює можливості виробництва їх в Україні.

✅ реагування ринку

НБУ не має забаратись з реагуванням.

Або готівковий валютний аукціон (вплине на готівковий курс і згодом на картковий) чи зміна курсу (вмотивує експортерів, але збільшить інфляцію в країні).

Тож, тримаємось!

Саме такий слоган згадав. коли сьогодні дізнався про новину від Привату про кардінальну зміну курсів при розрахунку картами.

Це сколихнуло ринок, та інші банки почали підтягувати курс до його рівня.

Все одне колись це мало статися, бо

- Приват єдиний, який дозволяв переказувати гривню на закордонні картки, хоча і 15т грн на місяць

- знімати в банкоматах валюту за кордоном з гривневої картки було на 10% вигідніше ніж купувати в обмініку тут

На що це вплине, на мою думку ?

❌ на зростання готівкового курсу

"Банкомантні туристи" припинять свої рейди за кордон і це скоротить обсяг припливу валюти в обмінники. В першу чергу євро та злотого, долар - як наслідок. Курс зросте(

❌ на поведінку експортерів.

Від притримання її на валютних рахунках тут, до притримання її на рахунках там. Це прискорить використання державних ЗВР(

❎на зміну фінансових стратегій громадян

Від розвитку до антикризового управління. Згадайте , як це було у 2014: парад курсів, банкопад.

Тоді навіть і половини можливостей інвестувати гроші не було які у Вас є зараз: ОВДП, Р2Р перекази за кордон, ETF, крипта_хай_їй_грець.

Почніть перегляд витрат, зміна професії на більш оплачувану, перегляньте Ваші фінансові цілі з урахуванням поточного стану речей.

Шукати зраду непродуктивно, це витрата часу да життєвих сил.

✅на появу нових бізнес можливостей

зростання цін на споживацькі товари сірого імпорту, який фінансується за вздорожавший кеш, крипту, створює можливості виробництва їх в Україні.

✅ реагування ринку

НБУ не має забаратись з реагуванням.

Або готівковий валютний аукціон (вплине на готівковий курс і згодом на картковий) чи зміна курсу (вмотивує експортерів, але збільшить інфляцію в країні).

Тож, тримаємось!

Кризис - менеджмент для інвестора.

Резюме ефіру

В цей четвер відбувся прямий ефір для спільноти iPlan Talks на тему: "Кризові явища та як інвестору з ними ладнати", який провів інвестор-практик Роман Кошовський, автор каналуЗапали цілі , де він ділиться корисними ідеями про фінанси, інвестиції й змістовне життя.

Ключові ідеї та практика:

🔹 Невчасний продаж руйнує довготермінові цілі

- Зазвичай панічно продають чоловіки у віці 45+ з "чудовим досвідом у сфері інвестування", а 30% з них ніколи не повертаються у ринок. Жінки на 25% менше схильні сіяти паніку в часи турбулетності.

- Продавати активи на bera market має сенс коли: ребаланс, припинення інвест.експерименту або реалізація фін. цілі.

🔹 Час та увага інвестора

- Запитуйте яка з альтернатив матиме більше сенсу на горизонту 5+ років: посилення доходів і заощаджень чи фокус на інвестиційних доходах?

- Обдумайте витрати/ефект цих альтернатив

- Дивіться на портфель широко, але нечасто

- Ведіть нотатки у інвест-щоденнику.

🔹Важкі рішення маркет-таймерів

- Вгадати слушний момент продажу, а потім ще й повернутися в ринок, і робити це довго й виграшно дуже важко. Пропуск 10 найкращих днів росту ринків за минулі 70 років дав би заробіток 28% проти 17715% в стратегії бути в ринку

- Планове і стабільне "buy and hold" в якісні активи протягом різних періодів може дати вам більше, ніж постійна метушня "купи-продай".

- Є бажання перевірити своє вміння переграти ринок? Скористайтеся двома сервісами і потестуйте удачу на "ігрові кошти": Гра маркет-таймерів та Build your stax.

🔹 Працюймо зі страхами та перспективою

- Медитація для зважених довготермінових інвесторів у часи коли “все валиться”.

- Інвестори повинні робити zoom-out і змінювати перспективу й масштаби - знати, що буває і що може бути (інвестицій в рецесію і вищі очікувані доходи + розумінням того, що фондовий ринок дає переваги для людей, що інвестують на 5-15-20 років, а не на рік-два).

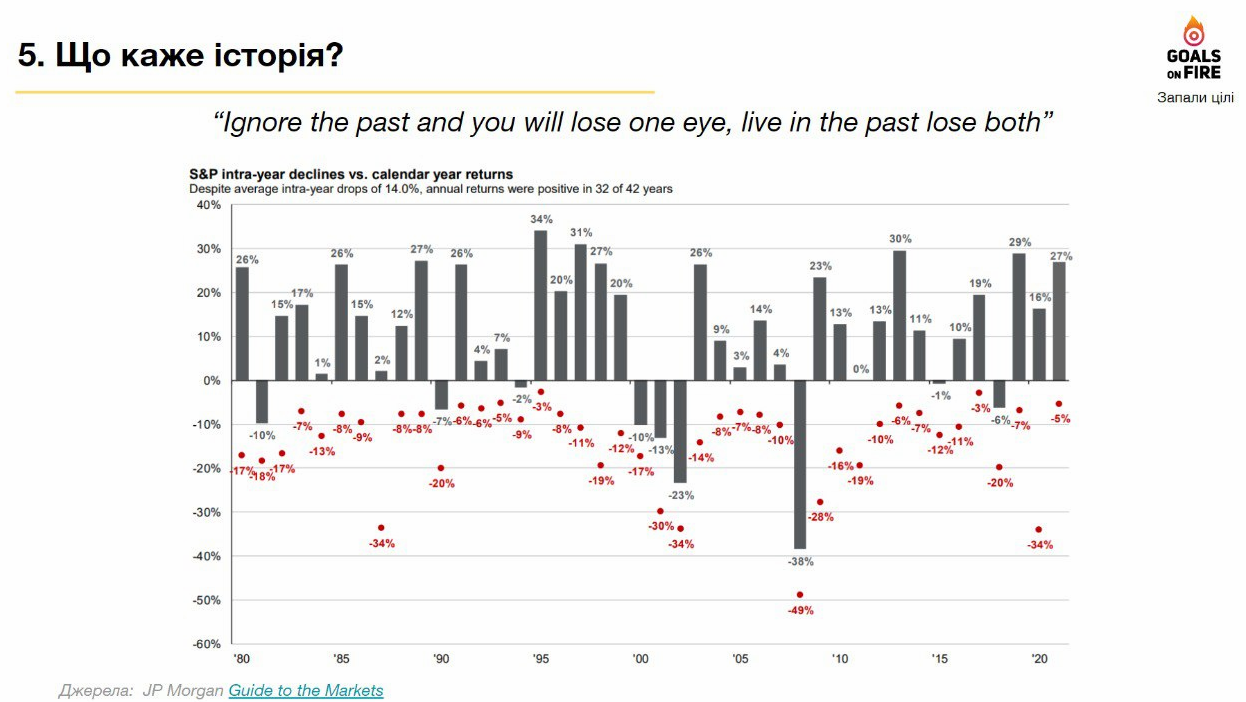

🔹 Що каже історія?

- Навчіться сприймати волатильність, як вхідний квиток і допуск до успішного інвестування

- Падіння можливі як і злети, дивимося ширше, ніж просто "на середні очікування" і розуміємо просадки ринку в різні рокииі те, що історія не повторюється, проте римується

- Через різні кризи вдало проходили інвестори які зберігали певний запас ліквідності і якісно оцінювали ризики. Рефлексуйте по-своєму та вчіться в історії як автор у книзі "The Great Depression: A Diary"

Переглянути цей та інші 60 ефірів спільноті усвідомлених інвесторів iPlan Talks можна за 👉посиланням.

50% прибутку спільноті йде на потреби перемоги.

На слайді з щоквартального Guide to the markets від JP Morgan є такий слоган: "Хто минуле забуде - той втратить око, а хто живе ним - обидва".

Чи згодні ви з цим, як інвестор, напишіть будь ласка в коментарях.

Резюме ефіру

В цей четвер відбувся прямий ефір для спільноти iPlan Talks на тему: "Кризові явища та як інвестору з ними ладнати", який провів інвестор-практик Роман Кошовський, автор каналуЗапали цілі , де він ділиться корисними ідеями про фінанси, інвестиції й змістовне життя.

Ключові ідеї та практика:

🔹 Невчасний продаж руйнує довготермінові цілі

- Зазвичай панічно продають чоловіки у віці 45+ з "чудовим досвідом у сфері інвестування", а 30% з них ніколи не повертаються у ринок. Жінки на 25% менше схильні сіяти паніку в часи турбулетності.

- Продавати активи на bera market має сенс коли: ребаланс, припинення інвест.експерименту або реалізація фін. цілі.

🔹 Час та увага інвестора

- Запитуйте яка з альтернатив матиме більше сенсу на горизонту 5+ років: посилення доходів і заощаджень чи фокус на інвестиційних доходах?

- Обдумайте витрати/ефект цих альтернатив

- Дивіться на портфель широко, але нечасто

- Ведіть нотатки у інвест-щоденнику.

🔹Важкі рішення маркет-таймерів

- Вгадати слушний момент продажу, а потім ще й повернутися в ринок, і робити це довго й виграшно дуже важко. Пропуск 10 найкращих днів росту ринків за минулі 70 років дав би заробіток 28% проти 17715% в стратегії бути в ринку

- Планове і стабільне "buy and hold" в якісні активи протягом різних періодів може дати вам більше, ніж постійна метушня "купи-продай".

- Є бажання перевірити своє вміння переграти ринок? Скористайтеся двома сервісами і потестуйте удачу на "ігрові кошти": Гра маркет-таймерів та Build your stax.

🔹 Працюймо зі страхами та перспективою

- Медитація для зважених довготермінових інвесторів у часи коли “все валиться”.

- Інвестори повинні робити zoom-out і змінювати перспективу й масштаби - знати, що буває і що може бути (інвестицій в рецесію і вищі очікувані доходи + розумінням того, що фондовий ринок дає переваги для людей, що інвестують на 5-15-20 років, а не на рік-два).

🔹 Що каже історія?

- Навчіться сприймати волатильність, як вхідний квиток і допуск до успішного інвестування

- Падіння можливі як і злети, дивимося ширше, ніж просто "на середні очікування" і розуміємо просадки ринку в різні рокииі те, що історія не повторюється, проте римується

- Через різні кризи вдало проходили інвестори які зберігали певний запас ліквідності і якісно оцінювали ризики. Рефлексуйте по-своєму та вчіться в історії як автор у книзі "The Great Depression: A Diary"

Переглянути цей та інші 60 ефірів спільноті усвідомлених інвесторів iPlan Talks можна за 👉посиланням.

50% прибутку спільноті йде на потреби перемоги.

На слайді з щоквартального Guide to the markets від JP Morgan є такий слоган: "Хто минуле забуде - той втратить око, а хто живе ним - обидва".

Чи згодні ви з цим, як інвестор, напишіть будь ласка в коментарях.

{kind=link}

ЧаВо по податкам

Мені задають багато питань по податкам, Клієнти, підписувачі, учасники iPlan Talks.

В цьому дописі зібрав самі часті.

Якщо Ви вважаєте, що ці відповіді буде корисно почитати вашим друзям, колегам, знайомим - ділиться!

Вйо до запитань.

1) В запарі. Ще не декларував. Що буде, якщо зроблю це трохи пізніше?

Updated: Якщо це дійсно запара, задекларуй будь ласка до 19/07. Якщо ж є поважні причини, подай до 31/08 відповідні документи в ДПС та штрафів протягом не буде.

2) Як скласти та подати декларацію?

Писав про це з детальними інструкціями та відео тут.

3) Подав декларацію по інвест.прибуткам та дивідендам за 2021 рік. Дзвонить ДПС та просить підтверджуючі документи. Що їм дати?

Звіт брокера або звіт про проведені угоди та про отримані дивіденди, все перекладене на нашу мову та завірене нотаріусом. Іноді вистачає і на рос.мові , або завірених платником податків. Якщо у Вас є операції в Interactive Brokers, то щоб спробувати уникнути перекладу, рекомендую скористати цей сервіс та додати розрахунок на укр.мові , складений саме ним.

4) Чи потрібно декларувати відсотки по банківським депозитам?

Так, але зробити це вірно - складно, тому не буде великого гріха, якщо Ви це не зробите.

Все одне:

- банк утримує податок з % в момент виплати

- ДПС не зможе це вирахувати, бо банки складають агреговану звітність з %.

5) ДПС вимагає складання додатка Ф1 по ОВДП?

Доходи по ОВДП не включаються в Ф1 та в оподаткуваний дохід.

6) ДПС вимагає подати уточнену декларацію. Чи будуть застосовані штрафи?

Якщо це призведе до збільшення суми податку до сплати - від 3% до 5% від суми недоплати.

7) А якщо "забити" на ДПС та не подавати уточненку?

ДПС може провести позапланову документальну перевірки. Воно Вам потрібно )?

8) ДПС "гонить беса". Що робити?

Вчити їх дотримуватись законів, захищати свої права.

Писав про свій досвід тут.

Запрошую вас дізнаватись більше про декларування та податки з інвестицій, у т.ч. в інших країнах та при цьому допомогти ЗСУ, разом зі спільнотою iPlan Talks.

Мені задають багато питань по податкам, Клієнти, підписувачі, учасники iPlan Talks.

В цьому дописі зібрав самі часті.

Якщо Ви вважаєте, що ці відповіді буде корисно почитати вашим друзям, колегам, знайомим - ділиться!

Вйо до запитань.

1) В запарі. Ще не декларував. Що буде, якщо зроблю це трохи пізніше?

Updated: Якщо це дійсно запара, задекларуй будь ласка до 19/07. Якщо ж є поважні причини, подай до 31/08 відповідні документи в ДПС та штрафів протягом не буде.

2) Як скласти та подати декларацію?

Писав про це з детальними інструкціями та відео тут.

3) Подав декларацію по інвест.прибуткам та дивідендам за 2021 рік. Дзвонить ДПС та просить підтверджуючі документи. Що їм дати?

Звіт брокера або звіт про проведені угоди та про отримані дивіденди, все перекладене на нашу мову та завірене нотаріусом. Іноді вистачає і на рос.мові , або завірених платником податків. Якщо у Вас є операції в Interactive Brokers, то щоб спробувати уникнути перекладу, рекомендую скористати цей сервіс та додати розрахунок на укр.мові , складений саме ним.

4) Чи потрібно декларувати відсотки по банківським депозитам?

Так, але зробити це вірно - складно, тому не буде великого гріха, якщо Ви це не зробите.

Все одне:

- банк утримує податок з % в момент виплати

- ДПС не зможе це вирахувати, бо банки складають агреговану звітність з %.

5) ДПС вимагає складання додатка Ф1 по ОВДП?

Доходи по ОВДП не включаються в Ф1 та в оподаткуваний дохід.

6) ДПС вимагає подати уточнену декларацію. Чи будуть застосовані штрафи?

Якщо це призведе до збільшення суми податку до сплати - від 3% до 5% від суми недоплати.

7) А якщо "забити" на ДПС та не подавати уточненку?

ДПС може провести позапланову документальну перевірки. Воно Вам потрібно )?

8) ДПС "гонить беса". Що робити?

Вчити їх дотримуватись законів, захищати свої права.

Писав про свій досвід тут.

Запрошую вас дізнаватись більше про декларування та податки з інвестицій, у т.ч. в інших країнах та при цьому допомогти ЗСУ, разом зі спільнотою iPlan Talks.

{kind=link}

Куди інвестувати в Україні влітку 2022?🤔

Резюме ефіру в iPlan Talks.

Пише Інна Броднікова, фінансовий планер iPlan.ua, автор Telegram та Instagram каналу finance4ua

==

Цим питанням цікавиться багато хто з вас. Різниця між курсом продажу та купівлі долара, інфляція, валютні обмеження спонукають інвесторів шукати українські інвестиційні інструменти.🔬⁉️

Учора на ефірі iPlan.Talks ми обговорювали саме ці питання.

⛔️ Ризик країни

Зараз Україна з точку зору іноземних інвесторів виглядає країною з підвищеним ризиком. З 24 лютого відомі рейтингові агентства знизили кредитний рейтинг України до рівня істотного ризику. Цікавим індикатором дохідності, під яку іноземні інвестори готові інвестувати є дохідності по єврооблігаціям.

🇺🇦 ОВДП

З підняттям облікової ставки очікувалось підвищення дохідності по депозитах та ОВДП. Деякі банки підняли ставку по депозитах до 13 -13,75%, по ОВДП підвищення поки не відбулося. Чекаємо!

🇪🇺 Євробонди

Єврооблігації мають надвелику дохідність, але ж ми маємо й "першу ластівку" втілення ризиків. Цього тижня НАК "Нафтогаз" попросив про відстрочку по своїм євробондам до 2024р, а МВФ нагадало, що очікує вчасного погашення боргів.

🤝 Корпоративні бонди та Р2Р

По-трохи оживає ринок корпоративних облігацій: ЕСКА Капітал та Кардсервіс купони виплачують, іноді проходять позабиржові угоди.

Р2Р кредитування: хтось почиває "в бозі" - не працює, хтось "хоч щось робить" - сплачує відсотки в 3-4 рази менше від довоєнних.

🏠 Нерухомість

Ринок нерухомості дуже слабкий. Формується відкладений попит. Забудовники відновлюють будівництва тільки по об'єктах, які можна здати цього року.

🌾 Земля

Угоди по купівлі-продажу землі відновлюються. Вже запрацювала платформа КупиПай та потрохи відновлює роботу Твоє Коло.

💰 НПФ, інвестиційні фонди

Інвестиційні операції за кордон призупинено, але ті фонди, які до війни встигли придбати валютні активи мають більшу стійкість від девальвації.

💪Пам'ятаємо, що після перемоги на Україну чекає епоха економічного зростання🇺🇦🇺🇦🇺🇦

===

Спільнота усвідомлених інвесторів iPlan Talks продовжуємо спостерігати за ринком. 🔭 та наближати перемогу. Стати нашим учасником нашої спільноти можна 👉 за цим посиланням.

P.S.Ми не даємо інвестиційних рекомендацій, а лише актуальну інформацію по інвестиційному ландшафту.

Резюме ефіру в iPlan Talks.

Пише Інна Броднікова, фінансовий планер iPlan.ua, автор Telegram та Instagram каналу finance4ua

==

Цим питанням цікавиться багато хто з вас. Різниця між курсом продажу та купівлі долара, інфляція, валютні обмеження спонукають інвесторів шукати українські інвестиційні інструменти.🔬⁉️

Учора на ефірі iPlan.Talks ми обговорювали саме ці питання.

⛔️ Ризик країни

Зараз Україна з точку зору іноземних інвесторів виглядає країною з підвищеним ризиком. З 24 лютого відомі рейтингові агентства знизили кредитний рейтинг України до рівня істотного ризику. Цікавим індикатором дохідності, під яку іноземні інвестори готові інвестувати є дохідності по єврооблігаціям.

🇺🇦 ОВДП

З підняттям облікової ставки очікувалось підвищення дохідності по депозитах та ОВДП. Деякі банки підняли ставку по депозитах до 13 -13,75%, по ОВДП підвищення поки не відбулося. Чекаємо!

🇪🇺 Євробонди

Єврооблігації мають надвелику дохідність, але ж ми маємо й "першу ластівку" втілення ризиків. Цього тижня НАК "Нафтогаз" попросив про відстрочку по своїм євробондам до 2024р, а МВФ нагадало, що очікує вчасного погашення боргів.

🤝 Корпоративні бонди та Р2Р

По-трохи оживає ринок корпоративних облігацій: ЕСКА Капітал та Кардсервіс купони виплачують, іноді проходять позабиржові угоди.

Р2Р кредитування: хтось почиває "в бозі" - не працює, хтось "хоч щось робить" - сплачує відсотки в 3-4 рази менше від довоєнних.

🏠 Нерухомість

Ринок нерухомості дуже слабкий. Формується відкладений попит. Забудовники відновлюють будівництва тільки по об'єктах, які можна здати цього року.

🌾 Земля

Угоди по купівлі-продажу землі відновлюються. Вже запрацювала платформа КупиПай та потрохи відновлює роботу Твоє Коло.

💰 НПФ, інвестиційні фонди

Інвестиційні операції за кордон призупинено, але ті фонди, які до війни встигли придбати валютні активи мають більшу стійкість від девальвації.

💪Пам'ятаємо, що після перемоги на Україну чекає епоха економічного зростання🇺🇦🇺🇦🇺🇦

===

Спільнота усвідомлених інвесторів iPlan Talks продовжуємо спостерігати за ринком. 🔭 та наближати перемогу. Стати нашим учасником нашої спільноти можна 👉 за цим посиланням.

P.S.Ми не даємо інвестиційних рекомендацій, а лише актуальну інформацію по інвестиційному ландшафту.

{kind=link}

Forwarded from iPlan Poland

💸Де платити податки українцям? Офіційний лист Міністерства фінансів Польщі

Міністерство фінансів Польщі надало відповідь на запит Офісу ефективного регулювання BRDO та IT-асоціації України щодо податкового статусу українців у Польщі.

❗Основне від головного податкового органу Польщі:

📌 якщо ти податковий резидент 🇵🇱 - сплачуй податки з усіх доходів (як з Польщі, так і іноземних доходів)

📌якщо ти нерезидент 🇵🇱 - сплачуй у Польщі податки з доходів отриманих у Польщі

📌хто є податковим резидентом Польщі визначає закон PIT Act (а це (1) або перебування у Польщі понад 183 дні, або (2) центр життєвих інтересів у Польщі), але

📌Угода про уникнення подвійного оподаткування 💪🏻 має вищу силу за PIT Act

📌 тому навіть якщо особа пройшла тест на резидентство за внутрішнім законодавством, має застосовуватись така Угода (де основним критерієм є центр життєвих інтересів).

Більше про це у нашому пості тут (роз'яснення і схема, як визначити, де ти податковий резидент).

❤️Мінфін запевнив, що з розумінням ставиться до того, що у багатьох українців центр життєвих інтересів лишився в Україні 💙💛.

❗Що це означає:

✔️ не відслідковуватимуть і не вимагатимуть податків виключно на підставі перебування у Польщі понад 183 дні;

✔️якщо не хочете сплачувати податки у Польщі - збирайте аргументи на підтвердження зв'язку з Україною.

Для тих же, хто бачить себе вже резидентом Польщі, Мінфін нагадав про можливість подати відповідну заяву про це. Ми писали про це тут.

Міністерство фінансів Польщі надало відповідь на запит Офісу ефективного регулювання BRDO та IT-асоціації України щодо податкового статусу українців у Польщі.

❗Основне від головного податкового органу Польщі:

📌 якщо ти податковий резидент 🇵🇱 - сплачуй податки з усіх доходів (як з Польщі, так і іноземних доходів)

📌якщо ти нерезидент 🇵🇱 - сплачуй у Польщі податки з доходів отриманих у Польщі

📌хто є податковим резидентом Польщі визначає закон PIT Act (а це (1) або перебування у Польщі понад 183 дні, або (2) центр життєвих інтересів у Польщі), але

📌Угода про уникнення подвійного оподаткування 💪🏻 має вищу силу за PIT Act

📌 тому навіть якщо особа пройшла тест на резидентство за внутрішнім законодавством, має застосовуватись така Угода (де основним критерієм є центр життєвих інтересів).

Більше про це у нашому пості тут (роз'яснення і схема, як визначити, де ти податковий резидент).

❤️Мінфін запевнив, що з розумінням ставиться до того, що у багатьох українців центр життєвих інтересів лишився в Україні 💙💛.

❗Що це означає:

✔️ не відслідковуватимуть і не вимагатимуть податків виключно на підставі перебування у Польщі понад 183 дні;

✔️якщо не хочете сплачувати податки у Польщі - збирайте аргументи на підтвердження зв'язку з Україною.

Для тих же, хто бачить себе вже резидентом Польщі, Мінфін нагадав про можливість подати відповідну заяву про це. Ми писали про це тут.

Гарна новина

Від сьогодні Мінфін почав піднимати ставки по гривневим ОВДП!

На рік вже пропонує 14%, а це на 25% більше ніж раніше - 11%.

Сподіваємось процес залучення коштів до бюджету піде на лад)

Писав про проблему наповнення бюджету через ОВДП тут.

Від сьогодні Мінфін почав піднимати ставки по гривневим ОВДП!

На рік вже пропонує 14%, а це на 25% більше ніж раніше - 11%.

Сподіваємось процес залучення коштів до бюджету піде на лад)

Писав про проблему наповнення бюджету через ОВДП тут.

Digest тижня

Digest в перекладі з англійською "перетравлювати".

Тож, цього тижня пропоную Вам наступний раціон по управлінню особистими фінансами:

🔹 Wednesday, 20.07.2022, 19:00

"Ікра кабачкова - заморська страва" - прямий ефір на каналі iPlan.ua - Сімейний бюджет з Раменом Накиза, автором каналу Pension Craft. Поговоримо про інвестування в часи рецессії. Мова ефіру - англійська.

🔹 Четвер, 21.07.2022, 19:00

"Борщ зі шкварками" - прямий ефір в спільноті iPlan Talks про управління своїм інвестиційним портфелем ETF. Поговоримо з фінансовим планером iPlan.ua, блогеркою про фінанси, Інною Старченко про купівлю, продаж та ребаланс інвест. портфелю.

🔹 Тяпниця), 22.07.2022, 18:00

"Крученики- верченики" - мій безкоштовний ефір разом з Артемом Вагановим, фінансовим планером iPlan.ua, автором каналу Гроші працюють, співзасновником спільноти iPlan Talks.

Поговоримо про ідеї та досвід отримання дохідності для інвестицій вище за ринкову.

Всі посилання в кнопках, тицяйте.

Фотки та страви - мої. Так, я ще трохи готую)

Digest в перекладі з англійською "перетравлювати".

Тож, цього тижня пропоную Вам наступний раціон по управлінню особистими фінансами:

🔹 Wednesday, 20.07.2022, 19:00

"Ікра кабачкова - заморська страва" - прямий ефір на каналі iPlan.ua - Сімейний бюджет з Раменом Накиза, автором каналу Pension Craft. Поговоримо про інвестування в часи рецессії. Мова ефіру - англійська.

🔹 Четвер, 21.07.2022, 19:00

"Борщ зі шкварками" - прямий ефір в спільноті iPlan Talks про управління своїм інвестиційним портфелем ETF. Поговоримо з фінансовим планером iPlan.ua, блогеркою про фінанси, Інною Старченко про купівлю, продаж та ребаланс інвест. портфелю.

🔹 Тяпниця), 22.07.2022, 18:00

"Крученики- верченики" - мій безкоштовний ефір разом з Артемом Вагановим, фінансовим планером iPlan.ua, автором каналу Гроші працюють, співзасновником спільноти iPlan Talks.

Поговоримо про ідеї та досвід отримання дохідності для інвестицій вище за ринкову.

Всі посилання в кнопках, тицяйте.

Фотки та страви - мої. Так, я ще трохи готую)

{kind=link}

36,6 , 25%, канікули у євробондів, нові ліміти на вивід коштів.

Не шукаємо зраду, думаємо що робити!

Не люблю репостити новини, люблю - додавати свої думки до них про те на що вони впливають.

Буде лонгрід, тож беріть каву та вйо до читання - думання - рішення-дії)

1) НБУ підняв курс на 25%

😱Що буде:

Ціни на імпортні товари (паливо, ліки, смартфони-чайники) зростуть. Паливо: це призведе до ланцюгового зростання цін на продукти. Таке ми вже бачили в 2014 році, поступове зростання всіх цін протягом 2-3 років до рівня передвоєнних. Бо ми в глобальному світі, де ціни на продукти є світовими.

💪Що робити:

Експортувати нашу інфляцію!) Ціни на імпортні товари зростуть, якщо у Вас є виробничий бізнес - Вам буде легше з конкурувати, якщо Ви експортер - зросте маржа в гривні.

Становтесь IT світчером, це пристойно та в тренді)

🤔Про що подумати:

Запізне , нервове реагування реакція НБУ, його нескоордіновані дії з Мінфіном в області монетарної політики дає підстави очікувати повтору подібних рішень в майбутньому(

Якщо не буде змін у поведінці Мінфіну на ринку ОВДП, експортерів в частині збільшення надходжень виручки - все це може повторюватися(

2) НБУ залишив облікову ставку на рівні 25%

😱Що буде:

Така ставка буде тривати до квітня 2024р, тому що очікувана інфляція буде на піку 30% , потім з поступовим зниженням до 20% в 2023р та до 9% в 2024 роках. Тож на протязі 1,5 року банкам та Мінфіну варто запропонувати депозитів та ОВДП на 1,5 роки місяців з більш апетитними ставками.

💪Що робити:

Якщо у Вас є тяга до ризику девальвації гривневих заощаджень (наприклад є кредит в гривні, або витрати які не залежать від курсу валюти) - можна чекати "солодких" % ставок на коротких інструментах (депозити, ОВДП).

🤔Про що подумати:

Якщо піднімати % по депозитам та ОВДП будуть повільно, тяга інвесторів к гривневим інструментам взагалі зникне та тиск на курс гривні ще більше посилиться.

3) Мінфін пропонує інвесторам в наші єврооблігації "піти на канікули"

😱Що буде:

До 2024 року Україна призупиняє усі виплати (% та сума боргу) по всім єврооблігаціям (позики МВФ і т.і. все одне будуть тривати). Таким чином, кредитний ризик настав, що вже було враховано в ціні та дохідності євробондів.

💪Що робити:

Якщо ви власник євробондів та отримали такий лист щастя від ІБ - обрати варіант рішення по канікулам.

Якщо ні: такі інструменти стали дуже схожі на акції - бо все тепер залежить від нашого відновлення та наступного зростання. Тож якщо у Вас довгий горизонт інвестування, є розуміння високого ризику втратити мінімально $20к, та ця сума не більше 1/10 від Вашого більш консервативного капіталу, розгляньте такий варіант.

🤔Про що подумати:

Якщо Вам будуть пропонувати інвестування в будь які інші інвестиційні інструменти в Україні, які by default мають більші ризики ніж державні івнест. інструменти, показуйте їм рівень дохідності по нашим євробондам, нехай вони дадуть хоча б на 10% більше.

4) Ліміти на вивід грошей за кордон зменшено

😱Що буде:

Для рядових українців не бачу змін на гірше. Раніше взагалі не можна було гривню вивести, зараз є надія що хоча ці ліміти будуть працювати.

💪Що робити:

Мені подобається цей спосіб + можливо Мінфін дозволить купувати $ОВДП за гривні. Все це робить не потрібним вивід за кордон та зберігає заощадження від девальвації.

🤔Про що подумати:

Якщо не буде працювати, те що подобається - тицяти на те, що буде працювати. Бо фінансова безпека, поряд з фізичною, психологічною безпекою створює міцних громадян, а значить і державу.

Кожного понеділка в 19:00 обговорюю важливі фінансові новини та їх вплив на українських інвесторів в спільноті iPlan Talks .

Тримаємось разом, тримаємо фінансову оборону!

P.S. Нагадую , що сьогодні в 18:00, у прямому ефірі на каналі Гроші працюють, де ми з Артемом Вагановим поговоримо про те як отримати дохідність понад ринкову).

Не шукаємо зраду, думаємо що робити!

Не люблю репостити новини, люблю - додавати свої думки до них про те на що вони впливають.

Буде лонгрід, тож беріть каву та вйо до читання - думання - рішення-дії)

1) НБУ підняв курс на 25%

😱Що буде:

Ціни на імпортні товари (паливо, ліки, смартфони-чайники) зростуть. Паливо: це призведе до ланцюгового зростання цін на продукти. Таке ми вже бачили в 2014 році, поступове зростання всіх цін протягом 2-3 років до рівня передвоєнних. Бо ми в глобальному світі, де ціни на продукти є світовими.

💪Що робити:

Експортувати нашу інфляцію!) Ціни на імпортні товари зростуть, якщо у Вас є виробничий бізнес - Вам буде легше з конкурувати, якщо Ви експортер - зросте маржа в гривні.

Становтесь IT світчером, це пристойно та в тренді)

🤔Про що подумати:

Запізне , нервове реагування реакція НБУ, його нескоордіновані дії з Мінфіном в області монетарної політики дає підстави очікувати повтору подібних рішень в майбутньому(

Якщо не буде змін у поведінці Мінфіну на ринку ОВДП, експортерів в частині збільшення надходжень виручки - все це може повторюватися(

2) НБУ залишив облікову ставку на рівні 25%

😱Що буде:

Така ставка буде тривати до квітня 2024р, тому що очікувана інфляція буде на піку 30% , потім з поступовим зниженням до 20% в 2023р та до 9% в 2024 роках. Тож на протязі 1,5 року банкам та Мінфіну варто запропонувати депозитів та ОВДП на 1,5 роки місяців з більш апетитними ставками.

💪Що робити:

Якщо у Вас є тяга до ризику девальвації гривневих заощаджень (наприклад є кредит в гривні, або витрати які не залежать від курсу валюти) - можна чекати "солодких" % ставок на коротких інструментах (депозити, ОВДП).

🤔Про що подумати:

Якщо піднімати % по депозитам та ОВДП будуть повільно, тяга інвесторів к гривневим інструментам взагалі зникне та тиск на курс гривні ще більше посилиться.

3) Мінфін пропонує інвесторам в наші єврооблігації "піти на канікули"

😱Що буде:

До 2024 року Україна призупиняє усі виплати (% та сума боргу) по всім єврооблігаціям (позики МВФ і т.і. все одне будуть тривати). Таким чином, кредитний ризик настав, що вже було враховано в ціні та дохідності євробондів.

💪Що робити:

Якщо ви власник євробондів та отримали такий лист щастя від ІБ - обрати варіант рішення по канікулам.

Якщо ні: такі інструменти стали дуже схожі на акції - бо все тепер залежить від нашого відновлення та наступного зростання. Тож якщо у Вас довгий горизонт інвестування, є розуміння високого ризику втратити мінімально $20к, та ця сума не більше 1/10 від Вашого більш консервативного капіталу, розгляньте такий варіант.

🤔Про що подумати:

Якщо Вам будуть пропонувати інвестування в будь які інші інвестиційні інструменти в Україні, які by default мають більші ризики ніж державні івнест. інструменти, показуйте їм рівень дохідності по нашим євробондам, нехай вони дадуть хоча б на 10% більше.

4) Ліміти на вивід грошей за кордон зменшено

😱Що буде:

Для рядових українців не бачу змін на гірше. Раніше взагалі не можна було гривню вивести, зараз є надія що хоча ці ліміти будуть працювати.

💪Що робити:

Мені подобається цей спосіб + можливо Мінфін дозволить купувати $ОВДП за гривні. Все це робить не потрібним вивід за кордон та зберігає заощадження від девальвації.

🤔Про що подумати:

Якщо не буде працювати, те що подобається - тицяти на те, що буде працювати. Бо фінансова безпека, поряд з фізичною, психологічною безпекою створює міцних громадян, а значить і державу.

Кожного понеділка в 19:00 обговорюю важливі фінансові новини та їх вплив на українських інвесторів в спільноті iPlan Talks .

Тримаємось разом, тримаємо фінансову оборону!

P.S. Нагадую , що сьогодні в 18:00, у прямому ефірі на каналі Гроші працюють, де ми з Артемом Вагановим поговоримо про те як отримати дохідність понад ринкову).

{kind=link}

Чому Вам потрібен регулярний відпочинок, а Вашому інвестиційному портфелю ребаланс?

Головними складовими Вашого фізичного здоров'я є достатній відпочинок, збалансована їжа та помірні фізичні навантаження і головне - все це регулярно.

Для Вашого фінансового здоров'я:

- заощадження, достатні для побудови ⤵️

- збалансованого по Вашим цілям та ступеню ризику інвестиційного портфеля ⤵️

- який Ви регулярно поповнюєте зберігаючи планове співвідношення різних інструментів⤵️

тобто ребалансування

Минулого четверга в спільноті iPlan Talks, фінансова планерка iPlan.ua та блогерка Інна Старченко розповіла про це докладно.

===

В портфелі інвестора можуть бути різні класи активів (акції, облігації, золото, reit...) Їх ціна зростає і падає по-різному. Разом з ціною змінюється структура портфеля, дохідність і рівень ризику для інвестора.

Щоб уникнути цього, портфель необхідно ребелансувати - відновлювати цільову пропорцію активів.

Основна задача ребалансування – керувати ризиком портфеля.

1.Коли потрібно робити ребаланс портфеля?

📆За календарем

⚖️За відхиленням

🛡️ Комбінований спосіб.

🧐При зміні Вашого ризик-профілю.

Це трапляється рідко, зазвичай з віком або отриманням досвіду. В інвест. портфелі змінюється співвідношення ризикових та консервативних активів, тому і потрібен ребаланс.

2.Як робити ребаланс портфеля?

📊Продати що виросло, купити впале.

💰 Докупити впале на купони та дивіденди.

📉Докупити впале, поповнивши портфель.

💪Оптимальні рішення

Якщо Ви вже на фін. свободі,

Якщо Ви тільки на шляху до фін. свободи -

3. Навіщо робити ребалансування?

- Ребалансування покращує диверсифікацію портфеля.

- Інвестування залишається дисциплінованим, а емоції відіграють меншу роль у прийнятті рішень щодо активів. Це може призвести до кращих довгострокових прибутків.

- Інвестор може мати більше душевного спокою, знаючи, що він досягає цілей у фінансових або пенсійних цілях.

Дізнатись про нові ефіри, отримати доступ до минулих ефірів, поспілкуватись з 400+ інвесторами, допомогти перемозі можна разом зі спільнотою iPlan Talks.

Долучитись до спільноти можна за посиланням.

Напишіть. будь ласка в коментарях, як часто та як саме робите ребалансування ви.

Головними складовими Вашого фізичного здоров'я є достатній відпочинок, збалансована їжа та помірні фізичні навантаження і головне - все це регулярно.

Для Вашого фінансового здоров'я:

- заощадження, достатні для побудови ⤵️

- збалансованого по Вашим цілям та ступеню ризику інвестиційного портфеля ⤵️

- який Ви регулярно поповнюєте зберігаючи планове співвідношення різних інструментів⤵️

тобто ребалансування

Минулого четверга в спільноті iPlan Talks, фінансова планерка iPlan.ua та блогерка Інна Старченко розповіла про це докладно.

===

В портфелі інвестора можуть бути різні класи активів (акції, облігації, золото, reit...) Їх ціна зростає і падає по-різному. Разом з ціною змінюється структура портфеля, дохідність і рівень ризику для інвестора.

Щоб уникнути цього, портфель необхідно ребелансувати - відновлювати цільову пропорцію активів.

Основна задача ребалансування – керувати ризиком портфеля.

1.Коли потрібно робити ребаланс портфеля?

📆За календарем

Вирішить для себе дату і частоту. Vanguard радить робити ребаланс не частіше 1-2 рази на рік.⚖️За відхиленням

Коли частки активів відхилилися від необхідних на певну величину. Ларри Сведро радить використовувати правило 5/25. По ньому треба проводити ребалансування, якщо частка активу з більшою вагою в портфелі відхилилася на 5%, або частка активу з меншою вагою в портфелі відхилилася на 25% від потрібного.Дослідження Гобінда Дар'яні виявило, що оптимальний поріг перебалансування становив відносний поріг у 20% від початкової ваги інвестицій.🛡️ Комбінований спосіб.

Реалізовувати ребаланс портфелю при настанні двох факторів : за календарем і за відхиленням.🧐При зміні Вашого ризик-профілю.

Це трапляється рідко, зазвичай з віком або отриманням досвіду. В інвест. портфелі змінюється співвідношення ризикових та консервативних активів, тому і потрібен ребаланс.

2.Як робити ребаланс портфеля?

📊Продати що виросло, купити впале.

Активи, частка яких стала більшою частково продаються. На отримані гроші докуповуються активи, частка яких знизилася. ➖продаж активів може призвести до сплати ПДФО з отриманого доходу.💰 Докупити впале на купони та дивіденди.

➖ цього не вистачить для ребалансування. Цей спосіб не підійде і у випадку, якщо ви витрачаєте грошовий потік на життя.📉Докупити впале, поповнивши портфель.

Ідеальний варіант, якщо ви формуєте портфель та періодично поповнюєте його. Так ви менше купите те, що подорожчало, і більше того, що подешевшало.➖ поповнення може не вистачити на ребалансування, якщо портфель великий 💪Оптимальні рішення

Якщо Ви вже на фін. свободі,

то краще для ребалансу портфеля використовувати комбінований спосіб - купувати нестачу, продавати надлишок.Якщо Ви тільки на шляху до фін. свободи -

ребаланс за рахунок нових поповнень - купувати все, але в пропорціях, необхідних для відновлення планового співвідношення різних типів активів в портфелі .3. Навіщо робити ребалансування?

- Ребалансування покращує диверсифікацію портфеля.

- Інвестування залишається дисциплінованим, а емоції відіграють меншу роль у прийнятті рішень щодо активів. Це може призвести до кращих довгострокових прибутків.

- Інвестор може мати більше душевного спокою, знаючи, що він досягає цілей у фінансових або пенсійних цілях.

Дізнатись про нові ефіри, отримати доступ до минулих ефірів, поспілкуватись з 400+ інвесторами, допомогти перемозі можна разом зі спільнотою iPlan Talks.

Долучитись до спільноти можна за посиланням.

Напишіть. будь ласка в коментарях, як часто та як саме робите ребалансування ви.

{kind=link}

Про шкільні уяви та ринкові тренди

Вмикаємо музон та згадуємо 10й клас)

📈Урок алгебри, тема: "Похідна та її застосування". 👩🏼🏫Молода але серйозна вчителька в окулярах каже: "Похідна - математичний термін, який характеризує швидкість зміни функції".

⏰Прокидаємось)

📆 2022 рік. Ви інвестор в світовий фондовий ринок, де панує купа новин та безлад трендів. Як все це сприймати?

На мою думку, тренд на ринку (назвемо його функцією) є похідним від новин стосовно цього ринку. Бо ринок живе не лише новинами, а ще й їх очікуваннями. Тому і напрямок новин не завжди може співпадати з напрямком тренду.

Мої спостереження:

- довга відсутність негативних новин на фоні їх попереднього превалювання сприймається трендом позитивно

- менш позитивна новина на фоні очікувань більш позитивної, впливає на тренд негативно

- дві рівнонаправлених новини не завжди підсилюють тренд.

Розбираємо приклад новини: "ФРС США знову стрімко підвищив ключову ставку і готовий це робити далі".

Детальніше

Новина - ФРС підняв ставку на 0,75%:

➖ для зовнішнього боргу США який щороку зростає на $2трлн, щонайменше це $15 млрд додаткових витрат

➖ це підвищує витрати споживачів на кредитування

➖ ФРС готовий і надалі жертвувати економічним зростанням заради вгамування інфляції, зберігаючи темп росту ставки

Тренд - ринкові індекси акцій зросли, бо :

➕ ринок очікував (гіршого) більшого підняття ставки

➕ відсутність темпів росту яструбиних намірів ФРС втишає)

І головне, навіть зрозумівши "похідну" не вважайте, що ви все знаєте та схопили Бога за бороду)

Все знати може лише вчителька з ваших шкільних уявлень)

Тому створюйте свій інвестиційний портфель з різних типів активів, які додають в нього 5 елементів Вашої майбутньої фінансової свободи!

Вмикаємо музон та згадуємо 10й клас)

📈Урок алгебри, тема: "Похідна та її застосування". 👩🏼🏫Молода але серйозна вчителька в окулярах каже: "Похідна - математичний термін, який характеризує швидкість зміни функції".

⏰Прокидаємось)

📆 2022 рік. Ви інвестор в світовий фондовий ринок, де панує купа новин та безлад трендів. Як все це сприймати?

На мою думку, тренд на ринку (назвемо його функцією) є похідним від новин стосовно цього ринку. Бо ринок живе не лише новинами, а ще й їх очікуваннями. Тому і напрямок новин не завжди може співпадати з напрямком тренду.

Мої спостереження:

- довга відсутність негативних новин на фоні їх попереднього превалювання сприймається трендом позитивно

- менш позитивна новина на фоні очікувань більш позитивної, впливає на тренд негативно

- дві рівнонаправлених новини не завжди підсилюють тренд.

Наприклад падіння цін на сировину (причина) та зниження інфляції (наслідок) не утворюють бичій тренд, тому що одночасно з цим в економіці може панувати рецессія, погіршуватись бізнес очікування та споживацький попит. Розбираємо приклад новини: "ФРС США знову стрімко підвищив ключову ставку і готовий це робити далі".

Детальніше

Новина - ФРС підняв ставку на 0,75%:

➖ для зовнішнього боргу США який щороку зростає на $2трлн, щонайменше це $15 млрд додаткових витрат

➖ це підвищує витрати споживачів на кредитування

➖ ФРС готовий і надалі жертвувати економічним зростанням заради вгамування інфляції, зберігаючи темп росту ставки

Тренд - ринкові індекси акцій зросли, бо :

➕ ринок очікував (гіршого) більшого підняття ставки

➕ відсутність темпів росту яструбиних намірів ФРС втишає)

І головне, навіть зрозумівши "похідну" не вважайте, що ви все знаєте та схопили Бога за бороду)

Все знати може лише вчителька з ваших шкільних уявлень)

Тому створюйте свій інвестиційний портфель з різних типів активів, які додають в нього 5 елементів Вашої майбутньої фінансової свободи!

{kind=link}

Digest тижня

Digest в перекладі з англійською "перетравлювати".

Тож, цього тижня пропоную Вам наступний раціон по управлінню особистими фінансами.

Попередження - "перця насипав" на свій смак)

🔹Понеділок, 01.08.2022

На спецефірі iPlan Talks говорили про таке:

▫️ чому НБУ пресує обмінники ? Тому що хоче, щоб обсяги обміну були більшими в банках, які мають більшу можливість щодо пропозиції валюти за меншим курсом. Хоче це зіпсує конкуренцію, але сподіваюсь позитивно вплине на готівковий курс => зменшить різницю з офіційним.

▫️ чому ми більше сподіваємось на державу, та менше на себе. Це результати соцопитування українців часів війни про фінанси та роботу.

▫️ як відповідати на "листи щастя" власникам євробондів UA щодо канікул, запропонованих Мінфіном. Як це : ВВП впав майже вдвічі, відновлюємось по 5% в рік, рахуємо % на %, а потім з неба впадуть гроші і ми раптом виплатимо все? Краще або відразу запропонувати умови жорсткіше або самим викупити борги за безцінь (але це потрібно було робити раніше та поступово).

▫️ Сплив термін сплати податку на доходи фізичних осіб та військового збору по результатам декларування за 2021 рік. Сплатить їх будь ласка - державі потрібні гроші, а Вам спокій та відсутність проблем з ДПС)

🔹Вівторок, 02.08.2022

▫️ Монобанк порадував депозитом - конвертом. Можно міняти 50т грн на місяць по картковому курсу банка. Мій колега в iPlan.ua Артем Ваганов зняв відео, як це зробити. Протягом дня уклали депозитів на суму $2,3млн курс конвертації в Монобанку підріс на 2%. Гороховський тримає руку на красній кнопці.

▫️ "Перший пішов" . Корабель з кукурудзою прямує з України в Ліван через Турцію (для перевірки). Це збільшить надходження валюти + покращить фінансовий стан фермерів => зміцнить нашу країну.

▫️ Очікування від Мінфіну не виправдались - знову на черговому аукціоні з продажу ОВДП він не запропонував очікуваних ринком ставок і зібрав на порядок менше потрібних грошей.

▫️ НБУ попереджає - він грошей Мінфіну більше не дасть, а виплати Мінфіна по ОВДП перевищують залучення + щомісяця "бюджет рве" на $5млрд. Хтось дочекається, що відкриють вторинний ринок ОВДП, де нерези разом з НБУ (має джокер) запропонують такі дохідності, що 16% від Мінфіну будуть нікому не цікаві. Тож почекаємо ...

▫️ Нафтогаз ... "знову за рибу гроші " . Ех нічому його менеджмент життя не вчить, можливо їм пора вже резюмехи розсилать)

🔹Середа, 03.08.2022

iPlan.ua проведе InvestMeetup у Вінниці. Тема як завжди актуальна - “Фінанси під час та після війни”. Деталі події та квитки за посиланням.

Буду там розповідати учасникам про перелік фінансових інструментів, які зараз доступні українським інвесторам.

Приходьте, якщо скучили за офф-лайн подіями , бо он-лайну та запису не буде!

🔹Четвер, 04.08.2022

Олександра Грудзевіч у 19:00 проведе в iPlan Talks тематичний ефір про прийняття рішень з точки зору поведінкової економіки.

🔹П'ятниця, 05.08.2022

Чекайте від мене цікавий лонгрід)

Тримаємось та працюємо разом, щоб все було Україна v2.0!

Digest в перекладі з англійською "перетравлювати".

Тож, цього тижня пропоную Вам наступний раціон по управлінню особистими фінансами.

Попередження - "перця насипав" на свій смак)

🔹Понеділок, 01.08.2022

На спецефірі iPlan Talks говорили про таке:

▫️ чому НБУ пресує обмінники ? Тому що хоче, щоб обсяги обміну були більшими в банках, які мають більшу можливість щодо пропозиції валюти за меншим курсом. Хоче це зіпсує конкуренцію, але сподіваюсь позитивно вплине на готівковий курс => зменшить різницю з офіційним.

▫️ чому ми більше сподіваємось на державу, та менше на себе. Це результати соцопитування українців часів війни про фінанси та роботу.

▫️ як відповідати на "листи щастя" власникам євробондів UA щодо канікул, запропонованих Мінфіном. Як це : ВВП впав майже вдвічі, відновлюємось по 5% в рік, рахуємо % на %, а потім з неба впадуть гроші і ми раптом виплатимо все? Краще або відразу запропонувати умови жорсткіше або самим викупити борги за безцінь (але це потрібно було робити раніше та поступово).

▫️ Сплив термін сплати податку на доходи фізичних осіб та військового збору по результатам декларування за 2021 рік. Сплатить їх будь ласка - державі потрібні гроші, а Вам спокій та відсутність проблем з ДПС)

🔹Вівторок, 02.08.2022

▫️ Монобанк порадував депозитом - конвертом. Можно міняти 50т грн на місяць по картковому курсу банка. Мій колега в iPlan.ua Артем Ваганов зняв відео, як це зробити. Протягом дня уклали депозитів на суму $2,3млн курс конвертації в Монобанку підріс на 2%. Гороховський тримає руку на красній кнопці.

▫️ "Перший пішов" . Корабель з кукурудзою прямує з України в Ліван через Турцію (для перевірки). Це збільшить надходження валюти + покращить фінансовий стан фермерів => зміцнить нашу країну.

▫️ Очікування від Мінфіну не виправдались - знову на черговому аукціоні з продажу ОВДП він не запропонував очікуваних ринком ставок і зібрав на порядок менше потрібних грошей.

▫️ НБУ попереджає - він грошей Мінфіну більше не дасть, а виплати Мінфіна по ОВДП перевищують залучення + щомісяця "бюджет рве" на $5млрд. Хтось дочекається, що відкриють вторинний ринок ОВДП, де нерези разом з НБУ (має джокер) запропонують такі дохідності, що 16% від Мінфіну будуть нікому не цікаві. Тож почекаємо ...

▫️ Нафтогаз ... "знову за рибу гроші " . Ех нічому його менеджмент життя не вчить, можливо їм пора вже резюмехи розсилать)

🔹Середа, 03.08.2022

iPlan.ua проведе InvestMeetup у Вінниці. Тема як завжди актуальна - “Фінанси під час та після війни”. Деталі події та квитки за посиланням.

Буду там розповідати учасникам про перелік фінансових інструментів, які зараз доступні українським інвесторам.

Приходьте, якщо скучили за офф-лайн подіями , бо он-лайну та запису не буде!

🔹Четвер, 04.08.2022

Олександра Грудзевіч у 19:00 проведе в iPlan Talks тематичний ефір про прийняття рішень з точки зору поведінкової економіки.

🔹П'ятниця, 05.08.2022

Чекайте від мене цікавий лонгрід)

Тримаємось та працюємо разом, щоб все було Україна v2.0!

{kind=link}