Стратегія та тактика інвестування

Поганий інвестиційний експерт працює, як в анекдоті:

Але я не вважаю себе поганим експертом )

Тому ділюся з допитливими інвесторами 10 кроками стратегі та тактики на шляху до фінансової свободи

Стратегія на рік

1) “Пасок безпеки” - резервний фонд на 3+ місяців

2) “Подушки безпеки” - страхування медичне + КОВІД, від критичних захворювань, життя та втрати працездатності

3) “Актуальна мапа” - фінансові цілі визначені по сумам, валюті, термінам

4) “Повний паливний бак” - доходи >> витрати

5) “Тримаємо рядність” - дотримуємося диверсифікації

6) “Перепочинок та дозаправка” - регулярне інвестування та ребаланс

7) “Щорічне ТО” - періодична актуалізація плана

8) “Провітрюємо салон" - 5-10% портфелю в sandbox для емоційних купівель та інвестиційних дослідів.

Тактика на кожен день

9) "В місті - повільніше, за містом - швидше"

Спочатку виконуємо план інвестицій в короткострокові цілі, потім в довгострокові.

10) "Заправляємось не де попало"

Для інвестування в певній валюті використовуємо по максимуму наявні ресурсі в той же валюті.

Нагадую що питання та коментарі вітаються в нашому чаті Братерство Економного Лицаря.

На мою думку їде вірно не той хто швидко та будь куди, а той хто безпечно та у вірному напрямку!

Безпечного Вам інвестування!

Поганий інвестиційний експерт працює, як в анекдоті:

Миші запитують мудру сову: Всі в лісі нас ображають як самих слабеньких. Як нам бути?Сова почухала потилицю й каже: Вам потрібно стати їжаками! Вони теж маленькі, але колючі, тому їх ніхто не чіпає.Всі миші: Круто, класно, дякуємо красно! Та лише одна допитлива миша: Але ж як це можливо? Бо ми є миші!Сова: Йди до бісу, бо моє діло стратегія, а не такика!😀)Але я не вважаю себе поганим експертом )

Тому ділюся з допитливими інвесторами 10 кроками стратегі та тактики на шляху до фінансової свободи

Стратегія на рік

1) “Пасок безпеки” - резервний фонд на 3+ місяців

2) “Подушки безпеки” - страхування медичне + КОВІД, від критичних захворювань, життя та втрати працездатності

3) “Актуальна мапа” - фінансові цілі визначені по сумам, валюті, термінам

4) “Повний паливний бак” - доходи >> витрати

5) “Тримаємо рядність” - дотримуємося диверсифікації

6) “Перепочинок та дозаправка” - регулярне інвестування та ребаланс

7) “Щорічне ТО” - періодична актуалізація плана

8) “Провітрюємо салон" - 5-10% портфелю в sandbox для емоційних купівель та інвестиційних дослідів.

Тактика на кожен день

9) "В місті - повільніше, за містом - швидше"

Спочатку виконуємо план інвестицій в короткострокові цілі, потім в довгострокові.

10) "Заправляємось не де попало"

Для інвестування в певній валюті використовуємо по максимуму наявні ресурсі в той же валюті.

Нагадую що питання та коментарі вітаються в нашому чаті Братерство Економного Лицаря.

На мою думку їде вірно не той хто швидко та будь куди, а той хто безпечно та у вірному напрямку!

Безпечного Вам інвестування!

Класні фотки з машинами вже використав на минулих постах , тому користую колекцію найскромніших){kind=link}

Чим написати свою інвестиційну історію?

Найціннішими ресурсами:

📆часом,

👐відносинами,

💸грошима.

За минулі 25 років трапилось багато дивних речей

- гривня знецінилась більше ніж в 10 разів

- вибір інвестиційних інструментів зріс у десятки разі

- кількість ліцензованих фінансових установ зросла в сотні разів, неліцензованих ... трохи більше - кожний бізнес вважає за необхідне запропонувати % інвесторам

Розібратися у цьому різноманітті самому не просто, а іноді не цікаве. Коли набридне аналізувати - дієш навмання, що приводе до логічних наслідків (

Ми з колегами в iPlan вирішили поширювати наш досвід та дати Вам можливість користуватися нашими ресурсами:

- Вікіпедія по інвестиціям iPlan

- Щотижневі доповіді по найбільш цікавим питанням

- Спілкування в закритому чаті з планерами iPlan

Укріпляємо відносини, економим час за вельми невеликі гроші.

Запрошуємо вас в спільноту iPlan Talks!

Найціннішими ресурсами:

📆часом,

👐відносинами,

💸грошима.

За минулі 25 років трапилось багато дивних речей

- гривня знецінилась більше ніж в 10 разів

- вибір інвестиційних інструментів зріс у десятки разі

- кількість ліцензованих фінансових установ зросла в сотні разів, неліцензованих ... трохи більше - кожний бізнес вважає за необхідне запропонувати % інвесторам

Розібратися у цьому різноманітті самому не просто, а іноді не цікаве. Коли набридне аналізувати - дієш навмання, що приводе до логічних наслідків (

Ми з колегами в iPlan вирішили поширювати наш досвід та дати Вам можливість користуватися нашими ресурсами:

- Вікіпедія по інвестиціям iPlan

- Щотижневі доповіді по найбільш цікавим питанням

- Спілкування в закритому чаті з планерами iPlan

Укріпляємо відносини, економим час за вельми невеликі гроші.

Запрошуємо вас в спільноту iPlan Talks!

{kind=link}

А які Ваші ізюминки портфелю?

Оксана Балабан, моя колега, планерка в iPlan.ua, авторка ФБ блогу Про фінанси простими словами та Інстаграм блогу PRO.Finance ділиться своїми знахідками інноваційних ETF.

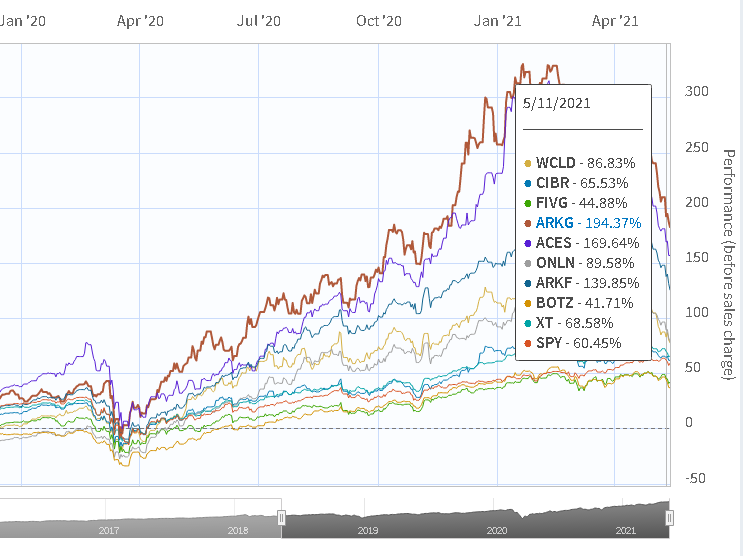

Акції компаній, що активно впроваджують інноваційні технології, ростуть швидкими темпами і можуть принести інвестору декілька іксів за короткий термін.

Які інноваційні ETF-фонди обирають інвестори?

До списку увійшли фонди із секторів, прогнозований темп росту яких (CAGR) більше 10% в рік. При цьому, розмір активів під управлінням ETF-фонду складає не менше $1 млрд., а розмір комісії – до 0,75%.

Повна версія статті тут.

Додам від себе коротенький SWOT

(не плутати зі SWIFT 😀) аналіз

✅ В останні 3 роки вони обганяли індекс SPY (S&P500)

✅ Деякі аналитики прогнозують їм стрімке зростання

❌ комісія за управління в 5-8 разів > SPY

❌дивідендна дохідність < у 10-20 разів SPY

❌ризик > за SPY, хоча коефіцієнт Шарпа* у деяких таких фондів краще за SPY

Тому якщо ще є порох у порохівницях, читайте, вирішуйте але НЕ ЗАБУВАЙТЕ наступне:

- про пісочницю 10%

- минулі результаті не гарантують майбутніх

- краще не гадати, а планувати, вірити в те, куди інвестуєте (хоча б трохи розбиратися в цих технологіях та слідкувати за ними)

- це вже не пасивне інвестування)

А що Ви думаєте про інвестиції в інновації ?

Оксана Балабан, моя колега, планерка в iPlan.ua, авторка ФБ блогу Про фінанси простими словами та Інстаграм блогу PRO.Finance ділиться своїми знахідками інноваційних ETF.

Акції компаній, що активно впроваджують інноваційні технології, ростуть швидкими темпами і можуть принести інвестору декілька іксів за короткий термін.

Які інноваційні ETF-фонди обирають інвестори?

До списку увійшли фонди із секторів, прогнозований темп росту яких (CAGR) більше 10% в рік. При цьому, розмір активів під управлінням ETF-фонду складає не менше $1 млрд., а розмір комісії – до 0,75%.

Повна версія статті тут.

Додам від себе коротенький SWOT

(не плутати зі SWIFT 😀) аналіз

✅ В останні 3 роки вони обганяли індекс SPY (S&P500)

✅ Деякі аналитики прогнозують їм стрімке зростання

❌ комісія за управління в 5-8 разів > SPY

❌дивідендна дохідність < у 10-20 разів SPY

❌ризик > за SPY, хоча коефіцієнт Шарпа* у деяких таких фондів краще за SPY

* дохідність взважена на ризик Тому якщо ще є порох у порохівницях, читайте, вирішуйте але НЕ ЗАБУВАЙТЕ наступне:

- про пісочницю 10%

- минулі результаті не гарантують майбутніх

- краще не гадати, а планувати, вірити в те, куди інвестуєте (хоча б трохи розбиратися в цих технологіях та слідкувати за ними)

- це вже не пасивне інвестування)

А що Ви думаєте про інвестиції в інновації ?

{kind=link}

Шановні підписувачі

Сьогодні у 18:30 тут https://www.facebook.com/iPlan.online/posts/4097229660336862

Поговоримо про запити, перевірки, вирішення спорів з податковою.

Спікери:

Любомир Остапів, Сергій Мікулов - партнер iPlan.ua.

Мирослав Король - співзасновник юридичної компанії KFN, проект "Миллионер за 7 лет".

Вікторія Косицька - керуючий партнер AO V.I. Partners.

Щоб отримати шаблон відповіді ДПС прошу заповнити цю анкету

https://nethunt.com/.../forms/60ac007d3ae515755474001a

Сьогодні у 18:30 тут https://www.facebook.com/iPlan.online/posts/4097229660336862

Поговоримо про запити, перевірки, вирішення спорів з податковою.

Спікери:

Любомир Остапів, Сергій Мікулов - партнер iPlan.ua.

Мирослав Король - співзасновник юридичної компанії KFN, проект "Миллионер за 7 лет".

Вікторія Косицька - керуючий партнер AO V.I. Partners.

Щоб отримати шаблон відповіді ДПС прошу заповнити цю анкету

https://nethunt.com/.../forms/60ac007d3ae515755474001a

Облігації в тренді

Слухав сьогодні дуже-дуже цікавий ефір від Liga.Money з експертами:

- Євген Пенцак, викладач КМБШ

- Григорій Овчаренко, керуючий UA активами в ICU

- Сергій Фурса, фінансовий колумніст та автор, експерт по облігаціям

Стисло про їх думки:

1) Загроз девальвації поки не видно

2) Інвестувати в ОВДП стало легше та безпечніше

3) Корпоративні та муніципальні облігації - темні коні)

- для них поріг входу вельми суттєвий (100т грн в Україні, $100к на єврооблігації)

- ризик дефолту високий, а премія за ризик не дуже (бо податок 18%+1,5%). Тож дозволити дохідність більше ніж 15% можуть дозволити тільки фінансові установи (Ccloan, Monevey, ЕСКА- Капітал, Бест Лизинг, Кардсервіс) те додається ще ризик дефолтів позичальників

4) Акції, ETF та ніші бантики

Це лише мої спостереження, а не дай боже рекомендації до дій)

Чи Вам цікаве такі резюме?

Слухав сьогодні дуже-дуже цікавий ефір від Liga.Money з експертами:

- Євген Пенцак, викладач КМБШ

- Григорій Овчаренко, керуючий UA активами в ICU

- Сергій Фурса, фінансовий колумніст та автор, експерт по облігаціям

Стисло про їх думки:

1) Загроз девальвації поки не видно

- МВФ дасть кредит $2.5 млрд по любому- ринок землі приваблює закордонні гроші , які вже є тут та ще прийдуть2) Інвестувати в ОВДП стало легше та безпечніше

- поріг входу з 100т грн знижено до 50 т грн (ICU)- держава не буде дефолтувати (як іноді по єврооблігаціям), бо це єдиний гарантований для неї інструмент позичання. Тому буде позичати у одних та віддавати іншим (що роблять і в інших країнах)- гривневі та доларові ОВДП - єдиний інструмент для консервативного інвестора який краще та не менш надійніше ніж депозити- у депозитах немає майбутнього тому що регулятор налагодив контроль за банками, а кредитувати вони не дуже люблять, тому залучені від вкладників гроші працюють максимум у ОВДП. 3) Корпоративні та муніципальні облігації - темні коні)

- для них поріг входу вельми суттєвий (100т грн в Україні, $100к на єврооблігації)

- ризик дефолту високий, а премія за ризик не дуже (бо податок 18%+1,5%). Тож дозволити дохідність більше ніж 15% можуть дозволити тільки фінансові установи (Ccloan, Monevey, ЕСКА- Капітал, Бест Лизинг, Кардсервіс) те додається ще ризик дефолтів позичальників

4) Акції, ETF та ніші бантики

- ETF - нормас, є ще нишеві cloud computing, cyber security (але треба дивитися)- деякі акції на піку, деякі ні, тому треба дивитися- КІФи, житлова (преміум) та комерційна (складська) забудова (йде інфляція то ЗП та ціни будуть зростати, дефіцит площі на 1 людину у порівнянні із іншими столицями)Це лише мої спостереження, а не дай боже рекомендації до дій)

Чи Вам цікаве такі резюме?

{kind=link}

🔥Сегодня в 19:00 по Киеву, пройдет наш второй разговорный эфир в закрытом сообществе iPlan Talks

Я вместе с коллегой , финансовым планером iplan.ua - Оксана Балабан затронем тему правильного старта инвестиций.

Ознакомиться с контентом, который дает Оксана, можно в ее Instagram, Facebook.

🔸Cоветую почитать:

▫️ Як інвестувати в нерухомість за кордоном

▫️ Інноваційні ETF-фонди

▫️ Облігації Кардсервіс

👉Много информации Оксана дает в сторис. Подписывайтесь!

🔸После сегодняшнего эфира, участники сообщества сами смогут определять тематику следующих дискуссионных встреч на открытом голосовании.

Узнать подробнее о iPlan Talks или приобрести доступ к нему можно тут 👉 @iPlanTestbot

Ждем всех желающих на эфире.

Я вместе с коллегой , финансовым планером iplan.ua - Оксана Балабан затронем тему правильного старта инвестиций.

Ознакомиться с контентом, который дает Оксана, можно в ее Instagram, Facebook.

🔸Cоветую почитать:

▫️ Як інвестувати в нерухомість за кордоном

▫️ Інноваційні ETF-фонди

▫️ Облігації Кардсервіс

👉Много информации Оксана дает в сторис. Подписывайтесь!

🔸После сегодняшнего эфира, участники сообщества сами смогут определять тематику следующих дискуссионных встреч на открытом голосовании.

Узнать подробнее о iPlan Talks или приобрести доступ к нему можно тут 👉 @iPlanTestbot

Ждем всех желающих на эфире.

{kind=link}

Бритва Оками для Вашого інвестиційного портфелю

Бритва Оками - відома філософська теза: "Не множь сущее без необходимости", - про те, що не варто ускладнювати те ще не треба.

Мій колега - фінансовий планер в iPlan.ua, автор блогу "Деньги работают" Артем Ваганов ділиться думками щодо простого та ефективного підходу до складання довгострокового портфелю з інвестиційних інструментів міжнародних ринках - ETF з акцій та облігацій

==

Головні тези:

1) Портфель з питомою вагою акцій в 100% - ризикована справа

2) Підхід % облігацій в портфелі = кількості років гарний, але не найкращий варіант

3) Із зростанням капіталу у людини зменшується бажання прийняття ризику, тому треба це враховувати

4) Різноманіття - гарна річ, але не варто доводити її до фанатизму

==

Детальніше про точку зору Артема із аналітичними викладками можна дізнатись тут.

Простих та зрозумілих Вам інвестиційних рішень!

Бритва Оками - відома філософська теза: "Не множь сущее без необходимости", - про те, що не варто ускладнювати те ще не треба.

Мій колега - фінансовий планер в iPlan.ua, автор блогу "Деньги работают" Артем Ваганов ділиться думками щодо простого та ефективного підходу до складання довгострокового портфелю з інвестиційних інструментів міжнародних ринках - ETF з акцій та облігацій

==

Головні тези:

1) Портфель з питомою вагою акцій в 100% - ризикована справа

2) Підхід % облігацій в портфелі = кількості років гарний, але не найкращий варіант

3) Із зростанням капіталу у людини зменшується бажання прийняття ризику, тому треба це враховувати

4) Різноманіття - гарна річ, але не варто доводити її до фанатизму

==

Детальніше про точку зору Артема із аналітичними викладками можна дізнатись тут.

Простих та зрозумілих Вам інвестиційних рішень!

P.S. Я теж задумався про свій інвестиційний зоопарк){kind=link}

А як ви коротаєте довгі зимн... літні) вечори?

Щочетверга увечері, я приймаю участь в прямих ефірах с планерами iPlan та учасниками спільноти інвесторів iPlan Talks , де розповідаю про свій досвід та відповідаю на запитання.

Решту вечорів - дописую інвестиційну Вікі для учасників iPlan Talks та відповідаю на їх питання в чатах)

На минулому ефірі Оксана Балабан, авторка посту, докладно розповіла про таке:

- як розпочати інвестувати,

- що таке резервний фонд 3 в 1му (гроші, страхування, відсутність кредитів)

- чому інвестиційні інструменти мають "дружити" з Вашими фінансовими цілями

та багато чого практичного, корисного та цікавого.

Завтра у 19:00 разом із моїм колегою в iPlan, автором телеграм блогу "Деньги работают", Артемом Вагановим ми обговорюємо такі теми :

▫️ Принципи відбору ETF в портфель.

▫️ Активне vs Пасивне інвестування

▫️ Зміни в українському інвестиційному ландшафт

Зазвичай до нас долучаються багато моїх колег з iPlan, тож у Вас є можливість 👁️дізнатись, що це за птиці - фінансові планери 😉.

Буду радий Вас там зустріти та відповісти на Ваші запитання.

Доступ до ефіру, Вікі та чату як завжди можна отримати за підпискою та посиланням 👉 iPlan Talks.

Щочетверга увечері, я приймаю участь в прямих ефірах с планерами iPlan та учасниками спільноти інвесторів iPlan Talks , де розповідаю про свій досвід та відповідаю на запитання.

Решту вечорів - дописую інвестиційну Вікі для учасників iPlan Talks та відповідаю на їх питання в чатах)

На минулому ефірі Оксана Балабан, авторка посту, докладно розповіла про таке:

- як розпочати інвестувати,

- що таке резервний фонд 3 в 1му (гроші, страхування, відсутність кредитів)

- чому інвестиційні інструменти мають "дружити" з Вашими фінансовими цілями

та багато чого практичного, корисного та цікавого.

Завтра у 19:00 разом із моїм колегою в iPlan, автором телеграм блогу "Деньги работают", Артемом Вагановим ми обговорюємо такі теми :

▫️ Принципи відбору ETF в портфель.

▫️ Активне vs Пасивне інвестування

▫️ Зміни в українському інвестиційному ландшафт

Зазвичай до нас долучаються багато моїх колег з iPlan, тож у Вас є можливість 👁️дізнатись, що це за птиці - фінансові планери 😉.

Буду радий Вас там зустріти та відповісти на Ваші запитання.

Доступ до ефіру, Вікі та чату як завжди можна отримати за підпискою та посиланням 👉 iPlan Talks.

Іпотека під 7%! А як воно працювало раніше?

Ділюся дослідженнями цієї теми від Інна Броднікової, планера в iPlan.ua. Інна має досвід використання цього продукту для себе. Тож читаємо, аналізуємо та вирішуємо доцільність використання іпотеки для себе.

Спойлер від Інни:

✅ подібні до 7% державні програми працювали і раніше

✅ можливо не все так станеться, як гадається тож іноді маєте розраховувати на себе, а не на "чарівні 7%"

✅ вибір житла має відповідати умовам державної програми, і це може не бути житлом Вашої мрії(

Я ж зазвичай купую житло коли:

📌 мої гроші працюють з меншим % дохідності, ніж я винаймаю житло або сплачую за іпотеку

📌 я бачу себе в цьому місті / країні на 10+ років

📌 жінка каже "скільки вже можна як цигани кочувати")

Додаю детальні посилання на Сцилли та Харібди такого рішення.

Вдалого Вам інвестиційного рішення та комфортної оселі!

Ділюся дослідженнями цієї теми від Інна Броднікової, планера в iPlan.ua. Інна має досвід використання цього продукту для себе. Тож читаємо, аналізуємо та вирішуємо доцільність використання іпотеки для себе.

Спойлер від Інни:

✅ подібні до 7% державні програми працювали і раніше

✅ можливо не все так станеться, як гадається тож іноді маєте розраховувати на себе, а не на "чарівні 7%"

✅ вибір житла має відповідати умовам державної програми, і це може не бути житлом Вашої мрії(

Я ж зазвичай купую житло коли:

📌 мої гроші працюють з меншим % дохідності, ніж я винаймаю житло або сплачую за іпотеку

% найму = Аренда * 12 місяці ------------------- вартість житла - 1-2% на головну біль власника з орендарями + Треба також врахувати тренд на можливе здорожчання житла. Експерти прогнозують 1-2 роки в період відновлення економіки та високих цін на матеріали послуги та зростаючу ЗП.📌 я бачу себе в цьому місті / країні на 10+ років

📌 жінка каже "скільки вже можна як цигани кочувати")

Додаю детальні посилання на Сцилли та Харібди такого рішення.

Вдалого Вам інвестиційного рішення та комфортної оселі!

{kind=link}

Інвестиції в нерухомість. Чи варто та як ?

Останнім часом на досить поважних сайтах дуже багато "аналітики" , що ціни будуть зростати, інвестиції в нерухомість - це "пасивні" та "найбезпечніший" варіант.

Моя думку про інвестиції в нерухомість писав тут.

Інші думки про доречність , мови, ризики та можливості можна почути на черговому Kyiv Invest MeetUp від iPlan.ua , який відбудеться в четвер 10 червня в 18:30.

Що та хто там буде:

- 50% часу на доклади та відповіді на питання від 6 топових спікерів по темі комерційної нерухомості в Україні, земля, REIT

- чудові тістечка у т.ч веганські від Софійки (це справжня моя мотивація відвідувань таких подій)

- справжніх) планерів iPlan.ua, статті яких Ви регулярно бачите на моєму каналі

- та звісно решти 50% часу на живе спілкування учасників, за яким всі так скучили!

- можливо наша з Вами зустріч )

Там не буде:

- реклами буд чиїх послуг та хайпових тем

- випадкових відвідувачів

Квитків на фізичну присутність залишилось 11 шт і до четверга їх точно розкуплять, тому якщо плануєте прийти, то купуйте вже! Якщо - подивитись вдома, то купуйте он -лайн квітки)

Квітки можна придбати тут

Бажаю приємного та корисного перегляду да зустрічей !

Останнім часом на досить поважних сайтах дуже багато "аналітики" , що ціни будуть зростати, інвестиції в нерухомість - це "пасивні" та "найбезпечніший" варіант.

На жаль, джерелом цієї аналітики є експерти з нерухомості або забудовники, які є свідками літери "І" в ребусі: "А і Б сиділи на трубі ..."Моя думку про інвестиції в нерухомість писав тут.

Інші думки про доречність , мови, ризики та можливості можна почути на черговому Kyiv Invest MeetUp від iPlan.ua , який відбудеться в четвер 10 червня в 18:30.

Що та хто там буде:

- 50% часу на доклади та відповіді на питання від 6 топових спікерів по темі комерційної нерухомості в Україні, земля, REIT

- чудові тістечка у т.ч веганські від Софійки (це справжня моя мотивація відвідувань таких подій)

- справжніх) планерів iPlan.ua, статті яких Ви регулярно бачите на моєму каналі

- та звісно решти 50% часу на живе спілкування учасників, за яким всі так скучили!

- можливо наша з Вами зустріч )

Там не буде:

- реклами буд чиїх послуг та хайпових тем

- випадкових відвідувачів

Квитків на фізичну присутність залишилось 11 шт і до четверга їх точно розкуплять, тому якщо плануєте прийти, то купуйте вже! Якщо - подивитись вдома, то купуйте он -лайн квітки)

Квітки можна придбати тут

Бажаю приємного та корисного перегляду да зустрічей !

{kind=link}

Говорить Лицар, показує iPlan.Talks

Сьогодні в 19:00 на закритому каналі інвестиційної спільноти iPlan Talks розповім про валютні інструменти в Україні, а саме про таке:

- депозити

- ОВДП

- євробонди

- корпоративні облігації

- Р2Р

- індексні фонди світових акцій в Україні

Відповім на питання для чого, кому, як та де користуватись цими інструментами та на ніші також.

Мені допомагатимуть мой колеги - планери iPlan.ua.

Нагадую, що учасники спільноти iPlan.Talks мають доступ до такого корисного та цікавого контенту:

- щотижневі прямі ефіри з планерами iPlan

- Wiki iPlan - базу знань по управлінню персональними фінансами

- закритий чат з учасниками спільноти та планерами iPlan

Якщо вагаєшся брати / не брати пакет послуг iPlan, то iPlan.Talks - норм такий собі "пробник"😀

Бажаю усім гарного вечора та сподіваюсь зустрітись на ефірі)

Сьогодні в 19:00 на закритому каналі інвестиційної спільноти iPlan Talks розповім про валютні інструменти в Україні, а саме про таке:

- депозити

- ОВДП

- євробонди

- корпоративні облігації

- Р2Р

- індексні фонди світових акцій в Україні

Відповім на питання для чого, кому, як та де користуватись цими інструментами та на ніші також.

Мені допомагатимуть мой колеги - планери iPlan.ua.

Нагадую, що учасники спільноти iPlan.Talks мають доступ до такого корисного та цікавого контенту:

- щотижневі прямі ефіри з планерами iPlan

- Wiki iPlan - базу знань по управлінню персональними фінансами

- закритий чат з учасниками спільноти та планерами iPlan

Якщо вагаєшся брати / не брати пакет послуг iPlan, то iPlan.Talks - норм такий собі "пробник"😀

Бажаю усім гарного вечора та сподіваюсь зустрітись на ефірі)

{kind=link}

Подружжя та Interactive Brokers

Усі ми знаємо, що при відправленні валютного переказу на свій рахунок в Interactive Brokers у банків виникають питання: "Звідки гроші?".

Відкрию тайну - при їх отриманні назад - також)

Підстава - законодавство про фінмоніторінг

Питання, які при цьому треба прийняти до уваги

1) Сума переказу

💡 400 000 грн це сумовий поріг разового переказу з якою у банків будуть виникати підстави для ретельної перевірки такої операції.

💡 присутні ознаки дроблення суми переказу (п.2 Постанови НБУ №8) з метою уникнення банківського контролю

2) Походження коштів

💡 при переказу коштів з України - наявність документів про походження коштів при переказах сум понад поріг 400т грн. А що ж це за документи?

💡 при поверненні коштів в Україну

пп.10 п.4 Постанови НБУ №8 каже, що вона не має застосовуватись, якщо такий переказ відбувається "з метою повернення коштів, отриманих іноземними інвесторами від продажу лістингових цінних паперів на фондових біржах"

3) Спільне майно подружжя

Окрема тема, якій я приділив цей пункт.

Згідно ст.ст. 60, 61, 63 та 65 Кодексу законів про шлюб та сім'ю спільним майном визнається також заробітна плата, інші доходи ( ФОП) кожного із подружжя , якими вони мають право вільно розпоряджатися у т.ч інвестувати за взаємною згодою.

Це положення також підтверджує пп.6 п.13 Постанови НБУ №8

Якщо цей пост був вам корисним, масштабуй це - поділися ним зі своїми друзями!

Усі ми знаємо, що при відправленні валютного переказу на свій рахунок в Interactive Brokers у банків виникають питання: "Звідки гроші?".

Відкрию тайну - при їх отриманні назад - також)

Підстава - законодавство про фінмоніторінг

Питання, які при цьому треба прийняти до уваги

1) Сума переказу

💡 400 000 грн це сумовий поріг разового переказу з якою у банків будуть виникати підстави для ретельної перевірки такої операції.

Але увага! У банків э ще правила внутрішнього фінансового моніторингу де сумовий поріг може бути меншим! 💡 присутні ознаки дроблення суми переказу (п.2 Постанови НБУ №8) з метою уникнення банківського контролю

Якщо коротко - це якщо ви робите декілька переказів в допорогових сумах протягом календарного місяця2) Походження коштів

💡 при переказу коштів з України - наявність документів про походження коштів при переказах сум понад поріг 400т грн. А що ж це за документи?

Цитата:" джерелом походження коштів фізичної особи (уключаючи кошти, що є спільною сумісною власністю подружжя) може бути: заробітна плата та/або інші виплати і винагороди, виплачені (надані) у зв’язку з трудовими відносинами, доходи, отримані від господарської/незалежної професійної діяльності, доходи, отримані від операцій з продажу рухомого та/або нерухомого майна, інвестиційний прибуток, успадковані кошти, набуття права на скарб, інші виплати відповідно до умов цивільно-правових правочинів (договорів);"💡 при поверненні коштів в Україну

пп.10 п.4 Постанови НБУ №8 каже, що вона не має застосовуватись, якщо такий переказ відбувається "з метою повернення коштів, отриманих іноземними інвесторами від продажу лістингових цінних паперів на фондових біржах"

У такому випадку, надавайте банку договір з Interactive Brokers працює саме з фондовими біржами на яких лістингуються Ваші цінні папери (якщо ж звісно Ви не купували через нього "кляті біткоїни") 3) Спільне майно подружжя

Окрема тема, якій я приділив цей пункт.

Згідно ст.ст. 60, 61, 63 та 65 Кодексу законів про шлюб та сім'ю спільним майном визнається також заробітна плата, інші доходи ( ФОП) кожного із подружжя , якими вони мають право вільно розпоряджатися у т.ч інвестувати за взаємною згодою.

Це положення також підтверджує пп.6 п.13 Постанови НБУ №8

Тож, беріть документи про ЗП, інші доходи Вашого подружжя із кабінету платників податків та "приводьте") Вашу дружину, чоловіка до банку, або оформлюйте відповідну довіреність / заяву про узгодження переказу з ЄЦП і т.і. на Ваш та Вашого банка "смак"Якщо цей пост був вам корисним, масштабуй це - поділися ним зі своїми друзями!

{kind=link}

Що робити, коли хочеться ОВДПі-пі?

Мій брокер – партнер часто шкодує , що його Клієнти “летять як метелики на свічки” на ОВДП з найвищими %, сподіваючись їх вигідно достроково продати. Нагадаю, найвищі % завжди мають ОВДП з найвищим ризиком = які мають тривалий термін погашення.

Тому й вирішив написати цього поста про ризики та вартість такого “нетерплячого” інвестування

1) Маржа та комісія брокера

На них заробляє любий посередник, тож брокер тому не виключення.

2) Курсові різниці

Банк продаст Ваші $ОВДП гривні за поточним курсом купівлі доларів.

3) Ризик зміни % ставки

Якщо справи в Україні будуть йти гірше ніж зараз, то попит на ОВДП буде знижуватись, в потреба уряду в грошах інвесторів - навпаки. Тож % ставки по ОВДП будуть зростати.

Рахуємо мінімальну ціну "нетерпіння":

- 1,5-2% річних + 100грн (п.1)

- 1,5-2% від суми (п.2)

- Х% * кількість років до погашення (п.3.)

Щоб уникати збитків при продажу ОВДП:

- враховуйте мінімальну порогову суму інвестування

- ретельно плануйте строк погашення інвестицій.

- не продавати ОВДП раніше терміну

З Клієнтами iPlan ми уникаємо таких ситуацій, тож сподіваюсь Ви також будете про це попереджені, а значить - озброєні.

Повну версію статті дивиться тут.

Плануйте, міркуйте та інвестуйте !

Мій брокер – партнер часто шкодує , що його Клієнти “летять як метелики на свічки” на ОВДП з найвищими %, сподіваючись їх вигідно достроково продати. Нагадаю, найвищі % завжди мають ОВДП з найвищим ризиком = які мають тривалий термін погашення.

Тому й вирішив написати цього поста про ризики та вартість такого “нетерплячого” інвестування

1) Маржа та комісія брокера

На них заробляє любий посередник, тож брокер тому не виключення.

2) Курсові різниці

Банк продаст Ваші $ОВДП гривні за поточним курсом купівлі доларів.

3) Ризик зміни % ставки

Якщо справи в Україні будуть йти гірше ніж зараз, то попит на ОВДП буде знижуватись, в потреба уряду в грошах інвесторів - навпаки. Тож % ставки по ОВДП будуть зростати.

Рахуємо мінімальну ціну "нетерпіння":

- 1,5-2% річних + 100грн (п.1)

- 1,5-2% від суми (п.2)

- Х% * кількість років до погашення (п.3.)

Щоб уникати збитків при продажу ОВДП:

- враховуйте мінімальну порогову суму інвестування

- ретельно плануйте строк погашення інвестицій.

- не продавати ОВДП раніше терміну

З Клієнтами iPlan ми уникаємо таких ситуацій, тож сподіваюсь Ви також будете про це попереджені, а значить - озброєні.

Повну версію статті дивиться тут.

Плануйте, міркуйте та інвестуйте !

{kind=link}

Зустрілись як то однуха біля метро та ОВДП...

🏢Однуха каже :

- дохідність на $ депозитах та ОВДП дуже неприваблива (від 0 до 3%)

- експерті постійно пишуть, що ціни і в подальшому будуть зростати: дефіцит землі в великих містах, реформа ГАБК, зростаючі ціни на матеріали и та зарплати і т.і.)

- черги інвесторів перед sales офісами забудовників стоять вже з ранку ...

- забудовники кажуть про 10% шаг темп зростання ціни на квартиру по етапам : фундамент, 3й поверх, оздоблення, здача.

О😳, тож дайте дві ... квартири?

📊ОВДП каже: "Стопе, є наступні 🤔 питання!".

- експерти пишуть, але переважно це забудовники або ріелтори

- попит на гривню (та ₴ ОВДП) серед закордонних інвесторів зростає => курс долара падає

- економіка та споживчій попит відновлюється, інфляція в гривні та дохідність ₴ ОВДП зростає,

- старі бетонні бульбахі лопаються, а нові з'являються

- уряд аналізує усі теми, які можна обкласти новими податками

- якщо володіти нерухомістю менш ніж 3 роки, то Ваші витрати на продаж становлять 5% ПДФО + 1% держмито + 3%-5% комісія забудовника (переуступка)

- якщо розглядати прогнозний курс гривні на 2024-2027 у коридорі 31.47 - 32.74, то дохідність ₴ ОВДП при перерахунку в долар буде в діапазоні від 6 до 8%

😲О, то може краще купити ОВДП?

Не рекомендую робити ні те, ні інше. Чому?

Тому що не люблю газетних гороскопів, бо це як однаковий прогноз для декількох сотен мільйонів людей)

Тому і я не даю в постах масових рекомендацій.

А лише створюю приводи (наприклад, як такі роздуми.) задуматись про свої цілі, горизонт інвестування, ризик профіль та лише потім обирати інвестиційні інструменти, які краще до них пасують.

На мою думку:

- краще мати персонального фінансового планера та такі ж рекомендації, та інвестиційні портфелі, налаштовані саме під ваші потреби .

- перш ніж думати про купівлю нерухомості за кордоном, спробуй там пожити а потім вирішуй. Я поки що, таку інвестицію не розглядаю це. Чому? Ділюся думкою тут.

Цікавих вам інвестиційних ідей та контраверсійних думок, бо завдяки ним з'являються обізнані фінансові рішення)

🏢Однуха каже :

- дохідність на $ депозитах та ОВДП дуже неприваблива (від 0 до 3%)

- експерті постійно пишуть, що ціни і в подальшому будуть зростати: дефіцит землі в великих містах, реформа ГАБК, зростаючі ціни на матеріали и та зарплати і т.і.)

- черги інвесторів перед sales офісами забудовників стоять вже з ранку ...

- забудовники кажуть про 10% шаг темп зростання ціни на квартиру по етапам : фундамент, 3й поверх, оздоблення, здача.

О😳, тож дайте дві ... квартири?

📊ОВДП каже: "Стопе, є наступні 🤔 питання!".

- експерти пишуть, але переважно це забудовники або ріелтори

- попит на гривню (та ₴ ОВДП) серед закордонних інвесторів зростає => курс долара падає

- економіка та споживчій попит відновлюється, інфляція в гривні та дохідність ₴ ОВДП зростає,

- старі бетонні бульбахі лопаються, а нові з'являються

- уряд аналізує усі теми, які можна обкласти новими податками

- якщо володіти нерухомістю менш ніж 3 роки, то Ваші витрати на продаж становлять 5% ПДФО + 1% держмито + 3%-5% комісія забудовника (переуступка)

- якщо розглядати прогнозний курс гривні на 2024-2027 у коридорі 31.47 - 32.74, то дохідність ₴ ОВДП при перерахунку в долар буде в діапазоні від 6 до 8%

😲О, то може краще купити ОВДП?

Не рекомендую робити ні те, ні інше. Чому?

Тому що не люблю газетних гороскопів, бо це як однаковий прогноз для декількох сотен мільйонів людей)

Тому і я не даю в постах масових рекомендацій.

А лише створюю приводи (наприклад, як такі роздуми.) задуматись про свої цілі, горизонт інвестування, ризик профіль та лише потім обирати інвестиційні інструменти, які краще до них пасують.

На мою думку:

- краще мати персонального фінансового планера та такі ж рекомендації, та інвестиційні портфелі, налаштовані саме під ваші потреби .

- перш ніж думати про купівлю нерухомості за кордоном, спробуй там пожити а потім вирішуй. Я поки що, таку інвестицію не розглядаю це. Чому? Ділюся думкою тут.

Цікавих вам інвестиційних ідей та контраверсійних думок, бо завдяки ним з'являються обізнані фінансові рішення)

{kind=link}

🔥 Інвестуєте у індексні фонди, але хочете додати трохи жару у свій інвест портфель?

Любомир Остапів, вже цього четверга о 19:00 розкаже про нішеві ETF фонди та поділиться власним досвідом інвестування в приватній спільноті інвесторів iPlan Talks.

🧐Хочеш отримати максимум користі від ефіру?

Тоді прочитай ці матеріали та занотуй питання. Приходь на ефір та поспілкуйся з Любомиром особисто.

🔸Нішеві ETF набирають популярність серед інвесторів.

🔸Нішеві ETF. Космічна галузь.

🔸Інвестиції у інновації.

Долучайся до спільноти 👉 за посиланням та приходь на ефір.

Любомир Остапів, вже цього четверга о 19:00 розкаже про нішеві ETF фонди та поділиться власним досвідом інвестування в приватній спільноті інвесторів iPlan Talks.

🧐Хочеш отримати максимум користі від ефіру?

Тоді прочитай ці матеріали та занотуй питання. Приходь на ефір та поспілкуйся з Любомиром особисто.

🔸Нішеві ETF набирають популярність серед інвесторів.

🔸Нішеві ETF. Космічна галузь.

🔸Інвестиції у інновації.

Долучайся до спільноти 👉 за посиланням та приходь на ефір.

{kind=link}

Акції та облігації. Історія 100річного шлюбу.

І знову алегорія, навіяна цікавим аналізом від інвестиційної компанії Vanguard.

Давайте розглянемо ролі ідеальних партнерів в інвестиційному шлюбі - акції та облігації.

1) В мирі та злагоді

Акції відповідають за зростання Вашого Капіталу у вигляді збільшення їх ціни.

Облігації - за грошовий потік, який генерують їх погашення по строку та виплати купону (%).

Акції також дають Вам дивіденди, але це набагато менший та непередбачуваний грошовий потік тому що він залежить від прибутку Компанії.

2) В сумі та радості

Акції - зростають на сподіваннях відновлення економіки та жадоба до зростання вартості бізнесу та навпаки - коли з'являється страх економічних криз або втручання регуляторів у бізнес ( підвищення податків, облікових ставок, тощо)

Облігації, поводяться більш впевнено. Бо тут все просто, позичив гроші - поверни з %, мені не цікавить що там у тебе в бізнесі. Так, на них теж впливає облікова ставка але навпаки ніж на акції (чим дорожче гроші, тим дорожче облігації).

3) Поки смерть не розлучить нас

Акції - зручний інструмент для портфелів з тривалістю більше 10 років, бо вони залежать від економічних циклів Облігації допомагають будувати грошові потоки на горизонті до 10 років.

4) Чоловік та дружина - міцна родина

Як ми вже дізналися, кожен з них виконує свою функцію.

Тож як розподілити обсяг їх відповідальності - питому вагу акцій та облігацій в портфелі, вирішувати Вам та Вашому фінансовому планеру.

5) Та може прожити 100 років самому?

Краще таки мати двох партнерів у Вашому портфелі.

Купувати їх щороку, щоб не шкодувати що купили занадто дорого або дешево, бо ринок дихає щодня)

Підтримуйте поміж ними баланс - вчасно робить ребаланс портфелю)

Бажаю Вам та Вашому інвест портфелю 100 років та так щоб "душа в душу")

І знову алегорія, навіяна цікавим аналізом від інвестиційної компанії Vanguard.

Давайте розглянемо ролі ідеальних партнерів в інвестиційному шлюбі - акції та облігації.

1) В мирі та злагоді

Акції відповідають за зростання Вашого Капіталу у вигляді збільшення їх ціни.

Облігації - за грошовий потік, який генерують їх погашення по строку та виплати купону (%).

Акції також дають Вам дивіденди, але це набагато менший та непередбачуваний грошовий потік тому що він залежить від прибутку Компанії.

Тож поки акції зростають (він виховує сина, будує будинок, саджає сад :), облігації дають гроші на життя (вона працює). Ступень миру та злагоди "шлюбу" можна оцінити за рівнем дохідності портфелю.2) В сумі та радості

Акції - зростають на сподіваннях відновлення економіки та жадоба до зростання вартості бізнесу та навпаки - коли з'являється страх економічних криз або втручання регуляторів у бізнес ( підвищення податків, облікових ставок, тощо)

Облігації, поводяться більш впевнено. Бо тут все просто, позичив гроші - поверни з %, мені не цікавить що там у тебе в бізнесі. Так, на них теж впливає облікова ставка але навпаки ніж на акції (чим дорожче гроші, тим дорожче облігації).

Коли на ринках панує страх - зростають ціни на облігації, жадоба - на акції і така синергія стабілізує Ваш портфель. Стійкість "шлюбу" можна перевірити волатильністю портфелю = межами збитковості або дохідності портфелю.3) Поки смерть не розлучить нас

Акції - зручний інструмент для портфелів з тривалістю більше 10 років, бо вони залежать від економічних циклів Облігації допомагають будувати грошові потоки на горизонті до 10 років.

Акції менше ніж за 10 років можуть не встигнути розкрити увесь свій потенціал (замість очікуваного зростання ціни можуть залишитись на дні). Облігації на період більше ніж 10 років випускаються рідко, хоча є приклади і 100 річних облігацій) 4) Чоловік та дружина - міцна родина

Як ми вже дізналися, кожен з них виконує свою функцію.

Тож як розподілити обсяг їх відповідальності - питому вагу акцій та облігацій в портфелі, вирішувати Вам та Вашому фінансовому планеру.

Хороший планер завжди приймає до уваги Ваши ризик профіль, бо Ваш інвестиційний характер, настрій з яким Ви інвестуєте та переживаєте емоції щодо Ваших результатів інвестування.5) Та може прожити 100 років самому?

Краще таки мати двох партнерів у Вашому портфелі.

Купувати їх щороку, щоб не шкодувати що купили занадто дорого або дешево, бо ринок дихає щодня)

Підтримуйте поміж ними баланс - вчасно робить ребаланс портфелю)

Напевно можна самому прожити 100 років. Але чи буде таке життя цікавим, повним пристрастей та викликів, про які можна буде розповісти онукам, якщо такі взагалі будуть...Бажаю Вам та Вашому інвест портфелю 100 років та так щоб "душа в душу")

{kind=link}

Навіщо нам берег турецький

Трохи офф-топу у літній період.

Після вимушених тривалої подорожі у 2020 році по Португалії скучив за довгостроковою зміною локацій та вирішили поїхати попрацювати-відпочити до Турції.

Як розповідав тут, за 2 тижні all-inclusive ти навіть запах країни не відчуєш.

Тому... поїхали на море, Туреччина Махмутлар, Аланія.

✈️Логістика

Прямий рейс Pegasus з Києва до Газіпаши. Аеропорт - 40 км від точки призначення. Доїхали в3х на таксі - мікроавтобусі за 70 лір або 220грн. Все шукали, замовляли та купували самі в онлайн: авіаквітки, замовили трансфер.

Дружина знається на туризмі так що звертайтесь)

✈️Локація

Заводів навкруги на 200км та судноплавства немає, навіть рибальских суден. Безліч історичних місць з понад тисячорічною історією.

✈️Природа

Поряд - хребет Таври та Тороські гори. Горні річки та озера, водосховища, каньони, яйли. Багато природних парків. Море чудове, пляжі галечні, багато риби. На пляжі черепахи відкладають яйця, іноді можна побачити дельфінів.

✈️Економіка

Основний заробіток місцевих - нерухомість на продаж у містах, у селах : вирощування бананів, тепличне овочівництво, у горах тваринництво.

✈️ Формат відпочинку.

Готелі тут не в фаворі - 3 отеля, 2 з яких закрито бо туристів ще небагато, хоча як по мені занадто небагато).

Переважна більшість туристів або мають , або орендують тут апартаменти . Самий популярний формат 2ка (1+) або 3ка (2+1). Ціни від 25 евро, якщо бронювати заздалегідь.

✈️Нерухомість

В моді комплекси на 2 будинки до 12 поверхів з басейном, дитячі та спортивні майданчики, зони барбекю (у деяких це є навіть на балконах). Турки дуже полюбляють великі балкони (на 20-30 кв м). Бо тут вони проводять більшість часу влітку. Дуже багато російськомовних (росіяне, білоруси та казахи).

✈️ Ціни.

На нерухомість на рівні середньокиївських.

На комуналку - ті ж самі. На продукти та речі (окрім халяльного мяса та алкоголю) - нижче та якісніше.

✈️ Інвестування

Апартаменти під оренду - заявляють про 5 до 7%, від фундаменту до здачі - 15-20%. Але комісія керуючої компанії по оренді 10-20%, серед забудовників зустрічаються шахраї (подвіні продажи квартир, недобудови). 12 річні євробонди мають номінальну дохідність 11% в доларі, ринкову (вторинний ринок) - 6,5% але треба ще податок 18+1,5% відняти.

Загальні відчуття :

- жити можна але не наприкінці червня, коли температура сягає 44 вдень та 30 вночі

- місце, яке поки що не спаплюжене туристами

- краще шукати місцевого гіда, що оглянути місцеві красоти, бо туристам багато не показують, що цінують місцеві, а лише розкручені місця де є сувенирні лавки, кафешки та реферали з них)

Планую ще тут зустрітися з місцевими українцями та забудовниками, так що чекайте цікавих матеріалів)

Тож плануйте свій відпочинок, щоб відновитись, подивитись на світ, який існує навколо Вас, щоб зберегти його всередині!

Трохи офф-топу у літній період.

Після вимушених тривалої подорожі у 2020 році по Португалії скучив за довгостроковою зміною локацій та вирішили поїхати попрацювати-відпочити до Турції.

Як розповідав тут, за 2 тижні all-inclusive ти навіть запах країни не відчуєш.

Тому... поїхали на море, Туреччина Махмутлар, Аланія.

✈️Логістика

Прямий рейс Pegasus з Києва до Газіпаши. Аеропорт - 40 км від точки призначення. Доїхали в3х на таксі - мікроавтобусі за 70 лір або 220грн. Все шукали, замовляли та купували самі в онлайн: авіаквітки, замовили трансфер.

Дружина знається на туризмі так що звертайтесь)

✈️Локація

Заводів навкруги на 200км та судноплавства немає, навіть рибальских суден. Безліч історичних місць з понад тисячорічною історією.

✈️Природа

Поряд - хребет Таври та Тороські гори. Горні річки та озера, водосховища, каньони, яйли. Багато природних парків. Море чудове, пляжі галечні, багато риби. На пляжі черепахи відкладають яйця, іноді можна побачити дельфінів.

✈️Економіка

Основний заробіток місцевих - нерухомість на продаж у містах, у селах : вирощування бананів, тепличне овочівництво, у горах тваринництво.

✈️ Формат відпочинку.

Готелі тут не в фаворі - 3 отеля, 2 з яких закрито бо туристів ще небагато, хоча як по мені занадто небагато).

Переважна більшість туристів або мають , або орендують тут апартаменти . Самий популярний формат 2ка (1+) або 3ка (2+1). Ціни від 25 евро, якщо бронювати заздалегідь.

✈️Нерухомість

В моді комплекси на 2 будинки до 12 поверхів з басейном, дитячі та спортивні майданчики, зони барбекю (у деяких це є навіть на балконах). Турки дуже полюбляють великі балкони (на 20-30 кв м). Бо тут вони проводять більшість часу влітку. Дуже багато російськомовних (росіяне, білоруси та казахи).

✈️ Ціни.

На нерухомість на рівні середньокиївських.

На комуналку - ті ж самі. На продукти та речі (окрім халяльного мяса та алкоголю) - нижче та якісніше.

✈️ Інвестування

Апартаменти під оренду - заявляють про 5 до 7%, від фундаменту до здачі - 15-20%. Але комісія керуючої компанії по оренді 10-20%, серед забудовників зустрічаються шахраї (подвіні продажи квартир, недобудови). 12 річні євробонди мають номінальну дохідність 11% в доларі, ринкову (вторинний ринок) - 6,5% але треба ще податок 18+1,5% відняти.

Загальні відчуття :

- жити можна але не наприкінці червня, коли температура сягає 44 вдень та 30 вночі

- місце, яке поки що не спаплюжене туристами

- краще шукати місцевого гіда, що оглянути місцеві красоти, бо туристам багато не показують, що цінують місцеві, а лише розкручені місця де є сувенирні лавки, кафешки та реферали з них)

Планую ще тут зустрітися з місцевими українцями та забудовниками, так що чекайте цікавих матеріалів)

Тож плануйте свій відпочинок, щоб відновитись, подивитись на світ, який існує навколо Вас, щоб зберегти його всередині!

{kind=link}

Чим думає НБУ?

НБУ наприкінці кварталу та періоду відпусток вирішив багато чого покращити одним махом.

Покращення 1

Відтепер інвестор - фіз особа має право інвестувати за кордон через українського брокера.

Які ризики я тут побачив:

❌Витрати інвестора зростають

❌Додається ризик дефолту брокера

❌е-ліміт все одно враховується

❌І знову про масонів

Покращення 2

Учора звільнилися голови двох департаментів НБУ.

❌"Охота на відьом" триває

Кирило Шевченко та Рада НБУ, як призначена новим урядом та президентом ірраціонально бажає зачистити керівний склада від "попередників".

❌Все це суттєво збільшує ризики

Як інвесторів так і Клієнтів банків, фінансових установ, користувачів платіжних систем тому що це в цілому погіршує якість дій регулятора.

❌Це не паника

Це моя суб'єктивна оцінка ризиків в діях регулятора, тож я можу помилятися, бо моїми думками володіють не лише раціональні (намагаюсь але) мотиви, а й емоції (хтось мені подобається, а хтось ні) також.

А що ви думаєте, чи то є покращення чи навпаки?

НБУ наприкінці кварталу та періоду відпусток вирішив багато чого покращити одним махом.

Покращення 1

Відтепер інвестор - фіз особа має право інвестувати за кордон через українського брокера.

Тобто він має перераховувати валютні кошти українському брокеру, а той зобов'язаний перерахувати їх іноземному брокеру.Які ризики я тут побачив:

❌Витрати інвестора зростають

Комісія по свіфт переказу буде сплачуватись двічі: Клієнтом та брокером. Радіють банки, а інвестори ?❌Додається ризик дефолту брокера

Хто поверне гроші фіз особі , якщо укр брокер забуде зробити переказ або взагалі спливе в небуття? Тут немає навіть 200 т грн гарантії від ФГВФО!❌е-ліміт все одно враховується

Та навіщо взагалі таке пропонувати, якщо такими змінами нічого не спрощується , а лише ускладнюється?❌І знову про масонів

Такі "покращення" схожі на те , що скоро всім "по революционным соображениям" заборонять пряме інвестування, а лише через "уповноважених" брокерів.Покращення 2

Учора звільнилися голови двох департаментів НБУ.

Критично - звільнилися всі керівники з департаменту ліцензування! Ці хлопці та дівчатка - головні рушії реформи ринку банків, фінансових установ та платіжних провайдерів, вони стояли на "передовій" перевірці нових кандидатів на учасники фінансового ринку на :- наявність прозорої структури власності - достатнього та ліквідного капіталу- бездоганої репутації керівників - наявність необхідної освіти, кваліфікації та досвіду Знаю Олександра Бевза (колишній працівник ICU, колега Валерії Гонтарєвої), це проактивний, прогресивний, відкритий експерт у своєї справі. ❌"Охота на відьом" триває

Кирило Шевченко та Рада НБУ, як призначена новим урядом та президентом ірраціонально бажає зачистити керівний склада від "попередників".

Це відбувається не дивлячись на проривні результати їх діяkьності в кризові часи. Мабуть це відголоски мееджменту середньовічних часыв, де феодал вимагав від своїх вассалів присягати на вірність. Це досить часто триває в корпоративних та урядових структурах не тільки в України , а і в інших країнах. Тож посподіваємось, що на зміну прийдуть нехай більш віддані поточним запитам уряду , але не менш ефективні менеджери. ❌Все це суттєво збільшує ризики

Як інвесторів так і Клієнтів банків, фінансових установ, користувачів платіжних систем тому що це в цілому погіршує якість дій регулятора.

Що саме:- колегіальність , врахування деяких точку зору- прозорість дій , відповідно не тільки до процедур, але і до загальновизнаних професійних стнадартів та міжнароних критеріїв- ефективність, співвідношення витрачених зусіль та отриманого результату . ❌Це не паника

Нічого не продаємо з рахунків не знимаємо, сіль, гречку та долари не купляємо :) Це моя суб'єктивна оцінка ризиків в діях регулятора, тож я можу помилятися, бо моїми думками володіють не лише раціональні (намагаюсь але) мотиви, а й емоції (хтось мені подобається, а хтось ні) також.

Коли я не думаю 🧐раціонально, а лише 😍емоціями - це не норм, особливо для інвестора. Бо це мінлива поведінка, результат Вашого характеру та поточного настрою, вона не враховує аналізу минулих подій, прогнозів, Вашого досвіду. . Зазвичай вона реактивна, тобто реагує тут та зараз, а не з огляду на майбутнє.А що ви думаєте, чи то є покращення чи навпаки?

{kind=link}

Інсайти цього тижня

Подорожо-працюю) та ділюся з Вами своїми думками щодо таких інвестиційних тем:

1) Доларові ОВДП

Битва конкурентів Приват банк vs ICU на вторинному ринку доларових ОВДП триває.

📌Комісії майже зрівнялися ~ 2т грн за рік

📌 Курс долара, за яким Ви купите ОВДП у Привата поки що на 10 коп. більше, а це 0,36%.

2) Нерухомість в Туреччині

Тут є поле для діяльності інвесторів з різними бюджетами (на прикладі 2к квартири в Аланії):

- 50-60к євро на етапі початку будівництва (10-10% річних на перепродажу)

- 70-80к євро на етапі готової квартири (5-7% за оренду)

- 40-50к євро на вторинному ринку, для будівель віком 15-20 років (з часом на їх місці будують нові будинки, з квартир мешканцям старих)

Житло або довгострокова оренда дає право отримання ВНЖ.

3) Заміська нерухомість в Україні

Після короновірусу набуває сили новий тренд - мати дачу, заміський будиночок, більшу квартиру.

На фоні цього не тільки зростають ціни на таку нерухомість, але й з'являються нові проекти по коттетджним містечкам.

Але це інші технології (вологостійкість), витрати (окрема інфраструктура, дороги, комунікації і т.і.) та забудовники, яких на ринку не так багато з досвідом. Тож треба бути напоготові щодо ризиків співпраці з ними.

Додаю посилання на корисне відео з цього приводу.

4) Українськи євробонди

Цікава альтернатива ОВДП в доларах.

Комісії ті ж, але дохідність вище на 1 -3 (для 5+ років) % .

Умови:

- мати цілі на горизонті 3+ роки

- мати від $10-20к

- тримати їх до погашення

5) Фінансовий ціледосягач від iPlan

Ми звикли планувати на початку року. Але є життя не чекає ефекту "з чистого аркуша", воно триває. І в плануванні головне не тільки дедлайни (статика), а й динамика - відчуття руху, напрямків та швидкості руху до цілей.

Ми зробили для себе та наших Клієнтів такий планер - Фінансовий ціледосягач. Тут є корисні інструменті для формування навичок, розумної рефлексії та відстежування прогрессу. Всі мої колеги та Клієнти, які його користують, відмічають підвищену мотивацію до планування)

Тож, я рекомендую нагородити себе таким корисним інструментом та масштабувати свої успіхи!

Напишіть будь ласка в коментах чи були Вам такі інсайти корисні.

Бажаю Вам гарного відпочинку та цікавих ідей для інвестиційних рішень!

Подорожо-працюю) та ділюся з Вами своїми думками щодо таких інвестиційних тем:

1) Доларові ОВДП

Битва конкурентів Приват банк vs ICU на вторинному ринку доларових ОВДП триває.

📌Комісії майже зрівнялися ~ 2т грн за рік

📌 Курс долара, за яким Ви купите ОВДП у Привата поки що на 10 коп. більше, а це 0,36%.

Це стосується купівлі доларових ОВДП за гривні.При купівлі доларових ОВДП за долари, з Приватом працювати зручніше та вигідніше. Хоча звісно й тут для "кручених" інвесторів є певні лайфхаки. 2) Нерухомість в Туреччині

Тут є поле для діяльності інвесторів з різними бюджетами (на прикладі 2к квартири в Аланії):

- 50-60к євро на етапі початку будівництва (10-10% річних на перепродажу)

- 70-80к євро на етапі готової квартири (5-7% за оренду)

- 40-50к євро на вторинному ринку, для будівель віком 15-20 років (з часом на їх місці будують нові будинки, з квартир мешканцям старих)

Житло або довгострокова оренда дає право отримання ВНЖ.

Щоб поле не стало для Вас "полем чудес" із казки про Буратино треба:- знайти нормальну турецьку агенцію нерухомості та перекладача - подивитись локацію, якість будівель цього забудовника- запитати ріелтора, які будуть витрати на ЖЕК (чим більше наворотів тим дорожче) та хто живе в будинку (зрозуміла Вам діаспора чи інтернаціонал) Якщо обираєте гнездо для себе, то рекомендую пожити хоча місяць у обраній локації. Приклад власного огляду готової квартири в комплексі бізнес рівня додаю. 3) Заміська нерухомість в Україні

Після короновірусу набуває сили новий тренд - мати дачу, заміський будиночок, більшу квартиру.

На фоні цього не тільки зростають ціни на таку нерухомість, але й з'являються нові проекти по коттетджним містечкам.

Але це інші технології (вологостійкість), витрати (окрема інфраструктура, дороги, комунікації і т.і.) та забудовники, яких на ринку не так багато з досвідом. Тож треба бути напоготові щодо ризиків співпраці з ними.

Додаю посилання на корисне відео з цього приводу.

Спойлер, вивчайте - документи на землю- дозвіл на будівництво - момент здачи в експлуатацію та набуття права власності- договір купівлі продажу 4) Українськи євробонди

Цікава альтернатива ОВДП в доларах.

Комісії ті ж, але дохідність вище на 1 -3 (для 5+ років) % .

Умови:

- мати цілі на горизонті 3+ роки

- мати від $10-20к

- тримати їх до погашення

Деталі описані Оксаною Балабан, моєю колежанкою в iPlan тут.5) Фінансовий ціледосягач від iPlan

Ми звикли планувати на початку року. Але є життя не чекає ефекту "з чистого аркуша", воно триває. І в плануванні головне не тільки дедлайни (статика), а й динамика - відчуття руху, напрямків та швидкості руху до цілей.

Ми зробили для себе та наших Клієнтів такий планер - Фінансовий ціледосягач. Тут є корисні інструменті для формування навичок, розумної рефлексії та відстежування прогрессу. Всі мої колеги та Клієнти, які його користують, відмічають підвищену мотивацію до планування)

Тож, я рекомендую нагородити себе таким корисним інструментом та масштабувати свої успіхи!

Напишіть будь ласка в коментах чи були Вам такі інсайти корисні.

Бажаю Вам гарного відпочинку та цікавих ідей для інвестиційних рішень!

{kind=link}

Сама радісна балада тижня!

Interactive Brokers влаштував свято щедроти та відмінив щомісячну комісію 10$!

Відтепер ми вдвічі більше захомячимо грошей)

https://www.interactivebrokers.com/en/index.php?f=4969

Interactive Brokers влаштував свято щедроти та відмінив щомісячну комісію 10$!

Відтепер ми вдвічі більше захомячимо грошей)

https://www.interactivebrokers.com/en/index.php?f=4969

Interactivebrokers

Account Minimums | Interactive Brokers LLC

Minimum amounts required to open and maintain an IB account.