Когда Иркут долетал до 140, ДВМП до 120 я писал, что пора выходить, этот поезд эйфории ушел. Вот Ссылка, рекомендую всем ознакомиться, там про психологию тоже не мало написал.

Для всего есть время, как для роста, как в Иркуте с 60, так и для падения, когда уже даже новости подтягивают под технику. Вот сейчас допки пошли)))))

P.S После шикарного ралли на рынке второсортные акции первые начинают погружение, затем голубые фишки и тогда уже приходит медвежий рынок

@DrawStoks

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10🔥4❤🔥2🐳1

EвроТранс: жадность и желание запрыгнуть в последний вагон

Продолжаем обзоры на IPO. В этот раз у нас ЕвроТранс, разбор которого был вам интересен. С каждым новым IPO менеджмент компаний становится все более жадным до денег. Всё доходит до того, что тебе пытаются втюхать акции в разы дороже справедливой стоимости.

Не верите? Вот вам актуальный пример👇

О КОМПАНИИ

Это бензоколонка с 2004 года. 95% выручки это торговля топливом через опт и розницу (сеть из 55 АЗС). У неё также есть собственная нефтебаза, бензовозы, 4 кафе, электрозаправки и завод по производству стеклоомывайки, но это просто капля в море.

ЕвроТранс работает только в Московской области и Москве (если считать Химки Москвой), на другие регионы выходить пока не планирует.

ПЛАНЫ ОТ IPO

- Расширить сеть АЗС по МО.

- Усидеть на двух стульях через установку электрозаправок по всем АЗС и заправок метаном на 30 АЗС

- Построить ветряные мельницы на АЗС (тут без комментариев)😅

Всё очень приземленно и это даже хорошо, тк чем реальней планы, тем больше шансов на их реализацию.

НЕГАТИВ

- Рост цен на топливо, которые они закупают у производителя

- Конкурируют с теми же, у кого топливо и закупают (АЗС от Лукойла, Роснефти, Газпромнефти и тд)

- Очень большой долг (Net Debt/EVITDA = 4.9)

- Небольшие дивиденды

ОТЧЁТНОСТЬ

Тут всё очень неплохо и стабильно: выручка +28% за год, чистая прибыль 3 икса, из-за роста цен на топливо и роста оптовых продаж (данные 2022 года).

В этом году ЕвроТранс заработает примерно 3 ярда в лучшем случае (+72% г/г). Обещают ежегодный рост выручки на минимум 17% до 28 года, что очень неплохо для такого бизнеса.

По устойчивости тоже всё нормально. Хоть долг действительно большой, но он долгосрочный (51% погашается через 10 лет, 30% в течение 3 лет). Ликвидность тоже в норме, а рентабельность выше стоимости капитала, поэтому с финансовой устойчивостью проблем нет, тк компания спокойно может обслуживать долг.

Единственная проблема это отрицательные денежные потоки, но судя по отчетности это было только в 2022, в 2021 они были положительные. Нужно ещё дождаться следующих отчётов, чтобы удостовериться, что это лишь временное явление, а не постоянный тренд.

И СКОЛЬКО ЭТО СТОИТ?

Ну и теперь переходим к самому интересному

Тут опять выходят с допкой, но не как у Henderson на 3 мдрд, а на 26.5 млрд (+100% к текущей стоимости компании). Тут я даже поперхнулся🫥

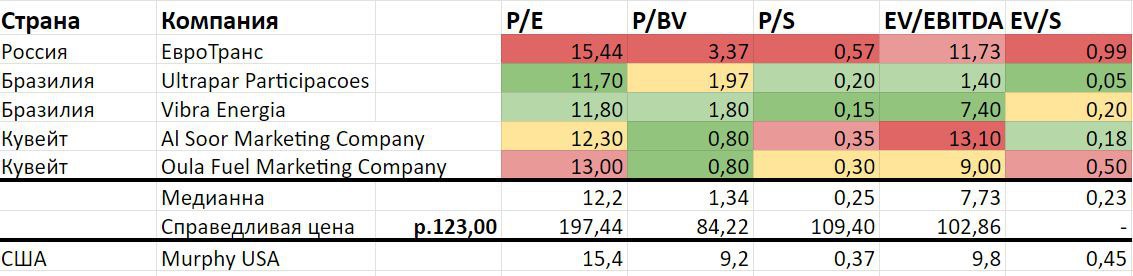

Смотрим на фото к посту и следим за руками. В сравнении с аналогами компания стоит дохрена почти по всем показателям, и P/E тут самый безобидный. Если учесть все мультипликаторы справедливая стоимость должна быть на уровне 123 рублей, что в два раза дешевле🫡

То есть из-за допки они легким движением руки сделали х2 к капитализации, КОГДА КОМПАНИЯ УЖЕ СТОИТ СПРАВЕДЛИВО... Это как бы открытое мошенничество. Кто блин в здравом уме захочет купить бензоколонку в два раза дороже, когда темпы роста у них не в 2 раза больше?

Для сравнения, на том же фото видно, что ЕвроТранс стоит как похожая компания в США - Murphy USA, которая исторически должна быть дороже...

ИТОГ

Вспоминаем мой пост, в котором говорится, что если происходит много IPO, и они становятся все наглее, то рынок находится в своей последней стадии📉

ЕвроТранс неплохая компания. Это не ракета, но это стабильный и востребованный бизнес, которому есть куда расти. Я бы с радостью приобрел его для диверсификации долгосрочного портфеля, но блин не в два раза дороже. Будет интересна только после коррекции минимум на 50% от цены IPO.

Краткосрочно тут тоже делать нечего. Из-за допэмиссии free float будет около 50%, что дохрена. Ракетой тут не пахнет. Это даже не ставка на нефтянку из-за ближнего востока, тк ЕвроТранс торгует нефтепродуктами, а не самой нефтью.

Из-за такой наглости менеджмента я вообще думаю, что IPO может провалиться, и CEO, CFO и прочим нужно будет самостоятельно выкупать акции. Иначе как они хотят заставить физиков наскрести им 26 млрд без хайпа? Люди же не настолько дураки, чтобы это покупать?🫠

Поэтому не советую никому участвовать в этом разводе

*не иир

@DrawStocks #IPO

Продолжаем обзоры на IPO. В этот раз у нас ЕвроТранс, разбор которого был вам интересен. С каждым новым IPO менеджмент компаний становится все более жадным до денег. Всё доходит до того, что тебе пытаются втюхать акции в разы дороже справедливой стоимости.

Не верите? Вот вам актуальный пример👇

О КОМПАНИИ

Это бензоколонка с 2004 года. 95% выручки это торговля топливом через опт и розницу (сеть из 55 АЗС). У неё также есть собственная нефтебаза, бензовозы, 4 кафе, электрозаправки и завод по производству стеклоомывайки, но это просто капля в море.

ЕвроТранс работает только в Московской области и Москве (если считать Химки Москвой), на другие регионы выходить пока не планирует.

ПЛАНЫ ОТ IPO

- Расширить сеть АЗС по МО.

- Усидеть на двух стульях через установку электрозаправок по всем АЗС и заправок метаном на 30 АЗС

- Построить ветряные мельницы на АЗС (тут без комментариев)😅

Всё очень приземленно и это даже хорошо, тк чем реальней планы, тем больше шансов на их реализацию.

НЕГАТИВ

- Рост цен на топливо, которые они закупают у производителя

- Конкурируют с теми же, у кого топливо и закупают (АЗС от Лукойла, Роснефти, Газпромнефти и тд)

- Очень большой долг (Net Debt/EVITDA = 4.9)

- Небольшие дивиденды

ОТЧЁТНОСТЬ

Тут всё очень неплохо и стабильно: выручка +28% за год, чистая прибыль 3 икса, из-за роста цен на топливо и роста оптовых продаж (данные 2022 года).

В этом году ЕвроТранс заработает примерно 3 ярда в лучшем случае (+72% г/г). Обещают ежегодный рост выручки на минимум 17% до 28 года, что очень неплохо для такого бизнеса.

По устойчивости тоже всё нормально. Хоть долг действительно большой, но он долгосрочный (51% погашается через 10 лет, 30% в течение 3 лет). Ликвидность тоже в норме, а рентабельность выше стоимости капитала, поэтому с финансовой устойчивостью проблем нет, тк компания спокойно может обслуживать долг.

Единственная проблема это отрицательные денежные потоки, но судя по отчетности это было только в 2022, в 2021 они были положительные. Нужно ещё дождаться следующих отчётов, чтобы удостовериться, что это лишь временное явление, а не постоянный тренд.

И СКОЛЬКО ЭТО СТОИТ?

Ну и теперь переходим к самому интересному

Тут опять выходят с допкой, но не как у Henderson на 3 мдрд, а на 26.5 млрд (+100% к текущей стоимости компании). Тут я даже поперхнулся🫥

Смотрим на фото к посту и следим за руками. В сравнении с аналогами компания стоит дохрена почти по всем показателям, и P/E тут самый безобидный. Если учесть все мультипликаторы справедливая стоимость должна быть на уровне 123 рублей, что в два раза дешевле🫡

То есть из-за допки они легким движением руки сделали х2 к капитализации, КОГДА КОМПАНИЯ УЖЕ СТОИТ СПРАВЕДЛИВО... Это как бы открытое мошенничество. Кто блин в здравом уме захочет купить бензоколонку в два раза дороже, когда темпы роста у них не в 2 раза больше?

Для сравнения, на том же фото видно, что ЕвроТранс стоит как похожая компания в США - Murphy USA, которая исторически должна быть дороже...

ИТОГ

Вспоминаем мой пост, в котором говорится, что если происходит много IPO, и они становятся все наглее, то рынок находится в своей последней стадии📉

ЕвроТранс неплохая компания. Это не ракета, но это стабильный и востребованный бизнес, которому есть куда расти. Я бы с радостью приобрел его для диверсификации долгосрочного портфеля, но блин не в два раза дороже. Будет интересна только после коррекции минимум на 50% от цены IPO.

Краткосрочно тут тоже делать нечего. Из-за допэмиссии free float будет около 50%, что дохрена. Ракетой тут не пахнет. Это даже не ставка на нефтянку из-за ближнего востока, тк ЕвроТранс торгует нефтепродуктами, а не самой нефтью.

Из-за такой наглости менеджмента я вообще думаю, что IPO может провалиться, и CEO, CFO и прочим нужно будет самостоятельно выкупать акции. Иначе как они хотят заставить физиков наскрести им 26 млрд без хайпа? Люди же не настолько дураки, чтобы это покупать?🫠

Поэтому не советую никому участвовать в этом разводе

*не иир

@DrawStocks #IPO

{kind=link}

👍17🫡11🐳5🔥2❤🔥1

Кругом одни #IPO 🎰

Сегодня опубликовали детали нового размещения на моексе. От заправки переходим кполюсу 2.0 Южуралзолоту (в народе ЮГК)

Заявки собирают до 21 ноября включительно, поэтому на этой неделе будет ещё один обзор

Надеюсь хоть там не будет скама🙏

@DrawStoks

Сегодня опубликовали детали нового размещения на моексе. От заправки переходим к

Заявки собирают до 21 ноября включительно, поэтому на этой неделе будет ещё один обзор

Надеюсь хоть там не будет скама🙏

@DrawStoks

❤🔥31👍9🔥6

А чё так упали?) 🙂

🏛 3200 удержали, думаю отсюда пойдём в отскок. Лонги продолжаю держать. НЕ ИИР

$IMOEX @DrawStoks

$IMOEX @DrawStoks

Please open Telegram to view this post

VIEW IN TELEGRAM

🎃16👍4🗿4❤🔥3🐳2

Говно-то оказывается тонет 😂 Всё, что не 1 эшелон просто валится на 6-10+ процентов.

🫠 Видимо рынок прочитал мой вчерашний пост:🏦 Рынок пока цепляется за лидеров, но и это явление будет не вечным. А пока рекомендую не противится ветру и продавать шлак, если ещё не вышли. (хотя там такая уже перепроданность, что просто забей) и держать или потихоньку уходить из топа

НЕ ИИР @DrawStoks

После шикарного ралли на рынке второсортные акции первые начинают погружение, затем голубые фишки и тогда уже приходит медвежий рынок🐻

НЕ ИИР @DrawStoks

Please open Telegram to view this post

VIEW IN TELEGRAM

🫡14👍3🔥2🐳1

Жду предложения и желательно обоснования в комментариях. Может что-то и найдём. Там тем более скоро Хом. клуб будет голосовать за новую покупку

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🫡17👍4🔥3🤔2🐳1

👨🎨 Не Кит, а Репин 🐳

Как ждал, так и жду по 90 мой сладкий 🎨👨🏻🎨

Пока не загадываю, но возможна перспектива и на 85-82 сходить. На недельках и дневках такая вершина крутая нарисовалась)

Как тогда наши компании будут себя чувствовать?

$USDRUB @DrawStoks

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16🤔3🔥2🐳1

👨🎨 Не Кит, а Репин 🐳

Photo

This media is not supported in your browser

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

😁47🔥4👍3🗿2🌚1

БАНКРОТСТВО

Скажу сразу: банкротом за этот срок она врядли станет, тк ближайшую оферту по облигам она сможет погасить на 75% из свободных денег. И то не факт, что три четвёртых держателей бондов потребует погашения, ведь им будет предложена ставка купона, которая в полтора раза выше текущей. Плюс, есть гос поддержка и идут переговоры с кредиторами, врядли последние будут банкротить крупнейшую компанию в секторе.

ФУНДАМЕНТАЛ

Но касательно перспектив, тут всё зависит от цен на продукцию, которые сейчас на дне, и останутся там же если будет рецессия. Накладываем на ограничения в девальвации рубля минимум до весны 2024, и получаем, что ближайшее время выручке может быть ещё хуже. Это усугубляется снижением спроса в Китае, тк 50% продаж это Поднебесная.

Ещё есть санкции, которые могут ограничивать сбыт продукции (Хоть Сегежа говорит, что никто из контрагентов пока не намекал на прекращение струдничества, но ключевое слово "пока").

Наконец, не забываем про большие процентные расходы из-за высокой ставки и Кап затраты на обновление производства.

Всё вместе даёт гремучую смесь, при которой шансы на допку возрастают по экспоненте. Если ещё два-три квартала у них будут убытки, то собственный капитал уйдет в минус, и 100% будет допка (имейте ввиду)🤬

ТЕХНИКА

Могу только сказать, чтою акция перепродана и находится у поддержки/исторического минимума. Пока ничего разворотного тут нет, важно только не пробивать поддержку, иначе мечта хейтеров исполнится и мы увидим бумагу по 2.75р

На данный момент больше видится отскок отсюда куда-то на 4.5

ИТОГ

Перспективы очень туманны, тк присутствует сильная зависимость от Китая и процентных ставок. Если и покупать её, то только краткосрочно на отсткок. Долгосрочно пока заходить опасно

В 2024:

🤔 - Сегежа по 6

🫡 - Сегежа по 2

@DrawStocks $SGZH

Please open Telegram to view this post

VIEW IN TELEGRAM

🫡109🤔37🗿7👍4😢2

Сейчас конечно не тот случай, но динамика всё равно удивительная и немного схожая своей безоткатностью

Скоро буду присматриваться к $ для покупки иностранных бумаг. Сейчас будет отскок, но не забываю о перспективе сходить и ниже, о чём писал вчера ☝️

Акциям кстати от этого хреново...

$USDRUB @DrawStoks

Please open Telegram to view this post

VIEW IN TELEGRAM

👍13🐳5🫡3🔥1

Кто-то там в комментах говорил про нерациональность нашего рынка, что какое-то г💩но из третьего эшелона разгоняют на десятки иксов. Зацените нерациональность не нашей песочницы, а мирового рынка 🥴

Только вдумайтесь: сейчас не то что облигации, а сраный депозит привлекательнее, чем акции

У вас рейтинг страны понижается из-за того, что осёл со слоном договориться не могут

В конце концов, у вас бюджета ещё нет на следующий год. Все школы, дет сады, суды и прочие ведомства могут прекратить свою работу на неопределенное время на следующей неделе....

Но нет же... Инфляция выходит ниже ожиданий, хотя всё ещё выше в 2 мать вашу раза, мы будем покупать рисковые эплы с гуглами и теслами и надееться на иксы в такой неопределенности. Хотя остывание инфляции + замедление бизнеса = чёткий сигнал рецессии.

Есть логика? Правильно нет логики...

Поэтому сидим, ждём у моря погоды. Расти вечно же нельзя, верно? Ведь так?

Думаю, что пока до конца недели не буду касаться шорта. Буду смотреть, что там решат по бюджету за три дня и как закроем неделю. Иначе все эти дни только и буду говорить о нерациональности рынка, нужно же разнообразие)

Извините меня, накипело просто😁 Теперь возвращаюсь в работу)

Всем хороших торгов✌🏻

Please open Telegram to view this post

VIEW IN TELEGRAM

👍13🫡8🐳3🔥1

По индексу Мосбиржи ниже 3200 закрепляемся сегодня и падаем дальше?

Anonymous Poll

38%

Да

22%

Нет

40%

На чём билн падение?!

🤔4🫡4🗿3👍1

Ладно, ещё один пост про Америку до пятницы😁

Не могу не поделиться такой мемной инфографикой про рецессию в США📸

Его можно трактовать следующим образом:

"Вероятность рецессии в течении 12 месяцев на основе:

- СЕО компаний -> 84%

- Потребители -> 69%

- Кривая доходности -> 61%

- Экономисты Wall Street - 48%

- Bank of America -> 40%

- Сотрудники ФРС -> 0%😂"

Либо они недальновидные, либо мы чего-то упускаем из виду...

Интересно, как долго они смогут делать вид, что ничего не происходит?)

@DrawStoks #сша

Не могу не поделиться такой мемной инфографикой про рецессию в США📸

Его можно трактовать следующим образом:

"Вероятность рецессии в течении 12 месяцев на основе:

- СЕО компаний -> 84%

- Потребители -> 69%

- Кривая доходности -> 61%

- Экономисты Wall Street - 48%

- Bank of America -> 40%

- Сотрудники ФРС -> 0%😂"

Либо они недальновидные, либо мы чего-то упускаем из виду...

Интересно, как долго они смогут делать вид, что ничего не происходит?)

@DrawStoks #сша

😁21👍5🔥2🫡1

🇺🇸🇨🇳 Ну что, попи*дели и разошлись. Китайский рынок падает, так как игроки разочарованы встречей.

📉 А на что вы надеялись? Ни одна такая встреча ничем хорошим не заканчивалась. Вспомните торговую войну Трампа с Китаем.

🏦 Индекс Гонконга падает от сопротивления на 1.3% И перспектива там не очень из-за политики и торможения экономики. Когда снова дадут покупать китайские акции и они будут норм, я сообщу, а пока без меня ☺️

$HSI @DrawStoks

Байден после переговоров с Си заявил, что по-прежнему считает лидера КНР «диктатором»

$HSI @DrawStoks

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

😁14🐳5🤔3🫡2❤🔥1

Давайте поднажмём, для контента нужны бусты

Please open Telegram to view this post

VIEW IN TELEGRAM

👍17🐳7🫡2