Задачка: Через сколько лет после покупки акции сумма разовой выплаты дивидендов вырастет в 10 раз, если дивиденды повышают на 10% в год?

Anonymous Quiz

56%

Через 25 лет

17%

Через 48 лет

7%

Через 82 года

20%

Через 100 лет

Один из видов суперсилы

«Я научился, что надо иметь дела только с теми людьми, кто вам нравится, кому вы доверяете и кем восхищаетесь». Уоррен Баффетт

Кажется, что финансовая независимость, к которой мы так стремимся через дивиденды, даёт не только свободу от денег, но и другие виды свобод:

— Свобода передвижения

— Свобода высказывания

— Свобода выбора действий

— Свобода распоряжаться временем

— Свобода от окружения

Однако, каждое из этих возможностей есть у нас изначально. Вот пример, как я работал с окружением, когда ещё не был рантье и как мне это помогло:

На одной из работ у меня был сотрудник, с которым мы не ладили. Каждый из нас был отличным специалистом, но между нами всегда было напряжение на бытовом уровне. В памяти остались его слова: «Я бы не хотел, чтобы наши дети когда-нибудь встретились».

Когда мы ели прощальную пиццу в честь моего увольнения, я ощутил облегчение от потери контакта. Тогда я осознал, что не обязан общаться с тем, кого не ценю и посмелел.

Я чаще стал прерывать безперспективные отношения. Каждый раз, когда я делал новый шаг, например, начинал изучать инвестиции, я чувствовал, что мало кто меня понимает. Люди не хотели меняться сами, поэтому старались тормозить и моё движение. Связь терялась.

Мой опыт научил меня, что смена людей – это часть успеха. Движение вперед – это движение в одиночку. Когда моё окружение перестаёт обновляться – это знак для меня, что я перестаю развиваться.

В конечном счёте, это помогло мне дойти туда, где я есть. Я получил финансовую независимость, потому что научился свободно выбирать частоту и направление контактов. А не наоборот.

Сейчас это работает так:

1) Весь мой бизнес, как инвестиционный, так и традиционный в интернете. Поэтому общение перешло с физического на виртуальное. Так легче ограничивать и контролировать круг общения. В команду проекта «1000 $ дивидендами» я подбирал не только высококвалифицированных, но и удобных собеседников.

2) Когда я восхищаюсь опытом человека, я подхожу знакомиться. Я научился не бояться писать тем, кто мне интересен. Иногда за это общение приходится платить, и я готов на эти траты. Пользу от такого решения не всегда легко измерить заранее. Однако, оборачиваясь назад, я признаюсь, что новые идеи и результаты приходили всегда после новых контактов извне.

Баффетт в начале поста предлагает нам следить за окружением и держать рядом тех, кто умнее и лучше. Следовать совету миллиардера мы можем начать уже сегодня. Тогда мы будем расти и двигаться вперед. Противоположное случается, когда мы остаёмся тусить с пессимистичными и ленивыми людьми. Вот ещё одна добивающая цитата Баффетта:

"Проводите время с теми, кто сильнее вас. Выбирайте коллег, которые лучше, и вы сами станете лучше."

Ниже на фото май 2017-го. Мы с Максимом Темченко на живом выступлении Брайна Трейси. Моя стратегия тогда была проста: хожу, пристаю ко всем, кто выглядит успешнее.

➖➖➖➖➖

#dvdМотивация

«Я научился, что надо иметь дела только с теми людьми, кто вам нравится, кому вы доверяете и кем восхищаетесь». Уоррен Баффетт

Кажется, что финансовая независимость, к которой мы так стремимся через дивиденды, даёт не только свободу от денег, но и другие виды свобод:

— Свобода передвижения

— Свобода высказывания

— Свобода выбора действий

— Свобода распоряжаться временем

— Свобода от окружения

Однако, каждое из этих возможностей есть у нас изначально. Вот пример, как я работал с окружением, когда ещё не был рантье и как мне это помогло:

На одной из работ у меня был сотрудник, с которым мы не ладили. Каждый из нас был отличным специалистом, но между нами всегда было напряжение на бытовом уровне. В памяти остались его слова: «Я бы не хотел, чтобы наши дети когда-нибудь встретились».

Когда мы ели прощальную пиццу в честь моего увольнения, я ощутил облегчение от потери контакта. Тогда я осознал, что не обязан общаться с тем, кого не ценю и посмелел.

Я чаще стал прерывать безперспективные отношения. Каждый раз, когда я делал новый шаг, например, начинал изучать инвестиции, я чувствовал, что мало кто меня понимает. Люди не хотели меняться сами, поэтому старались тормозить и моё движение. Связь терялась.

Мой опыт научил меня, что смена людей – это часть успеха. Движение вперед – это движение в одиночку. Когда моё окружение перестаёт обновляться – это знак для меня, что я перестаю развиваться.

В конечном счёте, это помогло мне дойти туда, где я есть. Я получил финансовую независимость, потому что научился свободно выбирать частоту и направление контактов. А не наоборот.

Сейчас это работает так:

1) Весь мой бизнес, как инвестиционный, так и традиционный в интернете. Поэтому общение перешло с физического на виртуальное. Так легче ограничивать и контролировать круг общения. В команду проекта «1000 $ дивидендами» я подбирал не только высококвалифицированных, но и удобных собеседников.

2) Когда я восхищаюсь опытом человека, я подхожу знакомиться. Я научился не бояться писать тем, кто мне интересен. Иногда за это общение приходится платить, и я готов на эти траты. Пользу от такого решения не всегда легко измерить заранее. Однако, оборачиваясь назад, я признаюсь, что новые идеи и результаты приходили всегда после новых контактов извне.

Баффетт в начале поста предлагает нам следить за окружением и держать рядом тех, кто умнее и лучше. Следовать совету миллиардера мы можем начать уже сегодня. Тогда мы будем расти и двигаться вперед. Противоположное случается, когда мы остаёмся тусить с пессимистичными и ленивыми людьми. Вот ещё одна добивающая цитата Баффетта:

"Проводите время с теми, кто сильнее вас. Выбирайте коллег, которые лучше, и вы сами станете лучше."

Ниже на фото май 2017-го. Мы с Максимом Темченко на живом выступлении Брайна Трейси. Моя стратегия тогда была проста: хожу, пристаю ко всем, кто выглядит успешнее.

➖➖➖➖➖

#dvdМотивация

{kind=link}

Стоит ли продавать подорожавшие акции

Один из важнейших постулатов дивидендного инвестирования гласит – инвестор живёт с выплат, а не с продажи акций. Поэтому многие предпочитают никогда не отпускать своих успешных, дойных коров.

Однако другие пробуют попутно спекулировать, чтобы увеличить денежный доход. Они продают дорогие дивидендные акции, чтобы купить более дешёвые. Цель такой разбалансировки не столько в том, чтобы заработать на сделке, сколько в том, чтобы увеличить дивидендный доход.

Вот как это работает:

— У нас в портфеле есть акция, которая стоит $ 200

— На рынке мы нашли другую, за $ 100

— Обе выплачивают по $ 1 дивидендами

— И тут нам предлагают: давайте продадим свою акцию и купим 2 более дешёвых, тогда наш рентный доход вырастет в два раза (станет $ 2)

— А потом, когда дешёвая подрастёт, обменяем её ещё на что-то

Таким образом, они считают, что остаются дивидендными инвесторами, ведь их цель — получать стабильный пассивный доход. Но при этом находят ещё один рычаг как увеличить скорость роста выплат — за счёт обмена акций. Они учат, что потери темпа нет. Деньги остаются на рынке, только в других активах, поэтому весь капитал продолжает работать.

Я не разделяю этот поход. Стараться немного поспекулировать, оставаясь при этом долгосрочным инвестором, похоже на освоение навыка "сидения на двух стульях". Такой подход переводит инвестора от пассивного в активное состояние. Он усложняет систему, и увеличивает риск.

Помимо возросших трудозатрат, появляется три проблемы:

1) Нужно понять, когда акция стала переоцененной, чтобы её продать.

2) Нужно понять, какая акция недооценена, чтобы её купить.

3) Нужно заплатить налоги с продажи подорожавшей акции.

Вот расшифровка этих проблем:

— Определение справедливой цены – это чаще искусство, чем наука. Здесь на двух инвесторов три мнения.

— «Недооцененные» дивидендные акции часто «недооценены» по обоснованным причинам. Причины, которые могут быть не понятны инвестору, но которые однозначно говорят о том, что нужно бежать от акции, а не покупать её.

— И наоборот, даже те акции, которые воспринимаются как «переоцененные», могут не являться такими, если перспективы их развития недооценены.

Вот конкретный пример с компанией Microsoft (MSFT) снизу на слайде. Согласно подходу Ковачей (ярых сторонников продажи подорожавших дивидендных акций, о их сайте я писал ранее), от неё нужно было избавиться ещё в 2018 году, но тогда бы мы пропустили четырехкратный рост цены и сорокапроцентный рост дивидендов.

Подход "купить дешёвых и ждать их рост", работает в идеальном мире, где все компании одинакового качества и каждую из них ждёт успех. В реальности, тот кто растёт, может расти десятилетиями, а тот кто упал — больше не подняться.

Результат моих инвестиций, согласно закону Парето, будет зависеть от 20% лучших акций в портфеле (я писал об этом недавно). Поэтому, когда я продаю своих победителей, то я отказываюсь от их дальнейшего дохода, в пользу проигравших.

Я считаю, что стратегия «купил и держи» победит. Она не только более простая, но и более доходная. А ворошить портфель и мусолить акции больше похоже на работу с куском мыла из американской поговорки: «Чем больше вы его трогаете, тем меньше он становится».

➖➖➖➖➖

#dvdСтратегия

Один из важнейших постулатов дивидендного инвестирования гласит – инвестор живёт с выплат, а не с продажи акций. Поэтому многие предпочитают никогда не отпускать своих успешных, дойных коров.

Однако другие пробуют попутно спекулировать, чтобы увеличить денежный доход. Они продают дорогие дивидендные акции, чтобы купить более дешёвые. Цель такой разбалансировки не столько в том, чтобы заработать на сделке, сколько в том, чтобы увеличить дивидендный доход.

Вот как это работает:

— У нас в портфеле есть акция, которая стоит $ 200

— На рынке мы нашли другую, за $ 100

— Обе выплачивают по $ 1 дивидендами

— И тут нам предлагают: давайте продадим свою акцию и купим 2 более дешёвых, тогда наш рентный доход вырастет в два раза (станет $ 2)

— А потом, когда дешёвая подрастёт, обменяем её ещё на что-то

Таким образом, они считают, что остаются дивидендными инвесторами, ведь их цель — получать стабильный пассивный доход. Но при этом находят ещё один рычаг как увеличить скорость роста выплат — за счёт обмена акций. Они учат, что потери темпа нет. Деньги остаются на рынке, только в других активах, поэтому весь капитал продолжает работать.

Я не разделяю этот поход. Стараться немного поспекулировать, оставаясь при этом долгосрочным инвестором, похоже на освоение навыка "сидения на двух стульях". Такой подход переводит инвестора от пассивного в активное состояние. Он усложняет систему, и увеличивает риск.

Помимо возросших трудозатрат, появляется три проблемы:

1) Нужно понять, когда акция стала переоцененной, чтобы её продать.

2) Нужно понять, какая акция недооценена, чтобы её купить.

3) Нужно заплатить налоги с продажи подорожавшей акции.

Вот расшифровка этих проблем:

— Определение справедливой цены – это чаще искусство, чем наука. Здесь на двух инвесторов три мнения.

— «Недооцененные» дивидендные акции часто «недооценены» по обоснованным причинам. Причины, которые могут быть не понятны инвестору, но которые однозначно говорят о том, что нужно бежать от акции, а не покупать её.

— И наоборот, даже те акции, которые воспринимаются как «переоцененные», могут не являться такими, если перспективы их развития недооценены.

Вот конкретный пример с компанией Microsoft (MSFT) снизу на слайде. Согласно подходу Ковачей (ярых сторонников продажи подорожавших дивидендных акций, о их сайте я писал ранее), от неё нужно было избавиться ещё в 2018 году, но тогда бы мы пропустили четырехкратный рост цены и сорокапроцентный рост дивидендов.

Подход "купить дешёвых и ждать их рост", работает в идеальном мире, где все компании одинакового качества и каждую из них ждёт успех. В реальности, тот кто растёт, может расти десятилетиями, а тот кто упал — больше не подняться.

Результат моих инвестиций, согласно закону Парето, будет зависеть от 20% лучших акций в портфеле (я писал об этом недавно). Поэтому, когда я продаю своих победителей, то я отказываюсь от их дальнейшего дохода, в пользу проигравших.

Я считаю, что стратегия «купил и держи» победит. Она не только более простая, но и более доходная. А ворошить портфель и мусолить акции больше похоже на работу с куском мыла из американской поговорки: «Чем больше вы его трогаете, тем меньше он становится».

➖➖➖➖➖

#dvdСтратегия

{kind=link}

Хитрый способ выбора акций

Есть 2 способа для поиска идей, которые я использую для выбора ежемесячных покупок:

Вариант 1: Я просматриваю списки компаний, увеличивших дивиденды, и ищу среди них новых кандидатов.

Вариант 2: Докупаю в портфель акции, которые уже брал ранее.

Добирать позиции – более легкий способ. Он требует меньше времени и усилий. Я уже знаком с бизнес моделью и изучал финансовые показатели. Всё что мне остаётся: следить за ценой, чтобы не переплачивать и следить за весом компании в портфеле, чтобы не нарушать систему риск менеджмента.

Ещё один забавный способ отбора акций изобрел и поделился со мной один из подписчиков: Он смотрит компании, которые я недавно покупал, и когда их цена опускается ниже моих закупов – делает сделки. Он говорит: "Я знаком и доверяю Вашей системе анализа, мне нужно только выбрать цены подешевле."

Чтобы проверить этот подход, я добавил в полную версию портфеля «1000 $ дивидендами» столбец с цветными маркерами (ниже на скрине) и узнал, насколько качественная выходит выборка позиций, по которым меня можно превзойти.

Алгоритм выбрал 9 из 68 акций, которые подешевели сильнее других:

— NNN National Retail Properties

— NOC Northrop Grumman

— MO Altria Group

— LMT Lockheed Martin Corporation

— GD General Dynamics

— INGR Ingredion

— USB U.S. Bancorp

— OMC Omnicom

— T AT&T

Если цена опускается ниже, несомненно, выгодно докупать, так как это добавит дивидендной доходности. С другой стороны, падающая стоимость может сигнализировать, что ситуация с компанией изменилась, или, что я изначально что-то не заметил и совершил ошибку, добавив акцию в портфель. Например, последние 4 акции из списка: OMC, T, USB, INGR я не добавляю, даже при текущих упавших ценах, потому что они перестали соответствовать моим критерием отбора. Первые 5 участников выглядят неплохо и достойны дальнейшей проверки.

В итоге, я оставил столбец с маркерами для пользователей полной версии портфеля, но рекомендую применять похожий механизм не для авто копирования, а как отправную точку для формирования списка потенциальный кандидатов с низкими ценами.

➖➖➖➖➖

#dvdПортфель

Есть 2 способа для поиска идей, которые я использую для выбора ежемесячных покупок:

Вариант 1: Я просматриваю списки компаний, увеличивших дивиденды, и ищу среди них новых кандидатов.

Вариант 2: Докупаю в портфель акции, которые уже брал ранее.

Добирать позиции – более легкий способ. Он требует меньше времени и усилий. Я уже знаком с бизнес моделью и изучал финансовые показатели. Всё что мне остаётся: следить за ценой, чтобы не переплачивать и следить за весом компании в портфеле, чтобы не нарушать систему риск менеджмента.

Ещё один забавный способ отбора акций изобрел и поделился со мной один из подписчиков: Он смотрит компании, которые я недавно покупал, и когда их цена опускается ниже моих закупов – делает сделки. Он говорит: "Я знаком и доверяю Вашей системе анализа, мне нужно только выбрать цены подешевле."

Чтобы проверить этот подход, я добавил в полную версию портфеля «1000 $ дивидендами» столбец с цветными маркерами (ниже на скрине) и узнал, насколько качественная выходит выборка позиций, по которым меня можно превзойти.

Алгоритм выбрал 9 из 68 акций, которые подешевели сильнее других:

— NNN National Retail Properties

— NOC Northrop Grumman

— MO Altria Group

— LMT Lockheed Martin Corporation

— GD General Dynamics

— INGR Ingredion

— USB U.S. Bancorp

— OMC Omnicom

— T AT&T

Если цена опускается ниже, несомненно, выгодно докупать, так как это добавит дивидендной доходности. С другой стороны, падающая стоимость может сигнализировать, что ситуация с компанией изменилась, или, что я изначально что-то не заметил и совершил ошибку, добавив акцию в портфель. Например, последние 4 акции из списка: OMC, T, USB, INGR я не добавляю, даже при текущих упавших ценах, потому что они перестали соответствовать моим критерием отбора. Первые 5 участников выглядят неплохо и достойны дальнейшей проверки.

В итоге, я оставил столбец с маркерами для пользователей полной версии портфеля, но рекомендую применять похожий механизм не для авто копирования, а как отправную точку для формирования списка потенциальный кандидатов с низкими ценами.

➖➖➖➖➖

#dvdПортфель

{kind=link}

Финансовое планирование для детей

«Хочу!», «Дай!», «Поломалось, ну и что с того?» - эти фразы стали всё чаще звучать в нашем доме. Дети не чувствовали связи между тем что они делают, и тем, как это отражается на благополучии семьи. Они становились типичными потребителями, чего мы всегда с женой боялись. Поэтому мы решились на эксперимент. Поделюсь этим эпизодом из нашей семейного опыта воспитания.

Цель эксперимента была: дать детям практику работы с деньгами, показать, как и на чём можно экономить. Дать им ощутить, как деньги буквально утекают у тебя из рук, если ты за ними не следишь. И как двойные траты, из-за набережного обращения с предметом, влияют на завтрашний день.

Мы определили нужный список покупок на каждого ребёнка:

— Одежда;

— Канцелярия;

— Затраты на обучение и секции;

— Спортивные товары;

— Заложили ремонт. Затраты на починку сломанных ими вещей/одежды, возмещение ущерба чужим людям.

Прикинули сумму, в которую всё может обойтись и завели счёт на каждого.

Распоряжались счётом дети. Они не выбирали направление трат, но решали, как будет выглядеть вещь и за какую цену.

В этой затее был стимул. По истечении срока, а именно к новому году, мы обещали выдать на руки каждому всё, что они смогут сохранить от начальной суммы.

Стартанули.

Вот с чем мы сталкивались по ходу эксперимента:

— Когда мы покупали одежду, то ставили ребёнка перед выбором: купить новую, взять на распродаже дешевле или донашивать бесплатно ту, что оставили родственники. На вещах они смогли сэкономить.

— Ещё у нас в списке были велосипеды. Мы могли купить в магазине или взять поддержанные на Авито. Оба ребёнка выбрали новые, но долго примеряли цены и внешний вид.

— После того как вещь ломалась мы показывали сколько будет стоит починка, а сколько покупка замены. С того времени сын начал активно пользоваться моими инструментами.

— Однажды мы шли на День Рождения к другу и дочь несла шарики. Жена заметила, что они могут легко выскользнуть из варежки и предложила намотать нитку с шарами вокруг ладони. Дочка отмахнулась, что и так крепко держит. И тут же они отцепились и практически сразу исчезли в небе. Деньги на новые мы брали с её счёта. Этот случай дочь помнит до сих пор.

Мне нравилось, как шёл эксперимент. Дети учились ответственности и расчёту. Они перестали относится к родителям как к бездонному карману, глубина которого зависит от их умения хорошо упрашивать, а поняли, что сами должны принимать решения и нести последствия своего выбора.

Особенно умильно было смотреть, когда они прибегали и спрашивали сколько у кого осталось на счету, чтобы померяться между собой бережливостью.

Практика закончилась даже успешнее, чем мы ожидали. Мы закладывали небольшую сумму сверху как поощрение, но дети вошли во вкус и в итоге получили заметно больше, чем я рассчитывал. В тот раз подарков под новый год у нас прибавилось.

Я оставлю часть своего дивидендного капитала детям. Они будут жить лучше, чем я и передадут активы следующему поколению. Чтобы они смогли воплотить мой план, я должен не только грамотно распоряжаться своими финансами, но ещё передать систему правильного отношения к деньгам. Поскольку мы с женой самостоятельно выстраиваем программу обучения, мы свободно вставляем в неё подобные практики, и отрабатываем их в игровой форме.

Пока писал пост, прибежал сын. Я спросил, какие ощущения у него остались после нашего эксперимента. Он ответил кратко: «Ещё так хочу».

➖➖➖➖➖

#dvdЖизнь

«Хочу!», «Дай!», «Поломалось, ну и что с того?» - эти фразы стали всё чаще звучать в нашем доме. Дети не чувствовали связи между тем что они делают, и тем, как это отражается на благополучии семьи. Они становились типичными потребителями, чего мы всегда с женой боялись. Поэтому мы решились на эксперимент. Поделюсь этим эпизодом из нашей семейного опыта воспитания.

Цель эксперимента была: дать детям практику работы с деньгами, показать, как и на чём можно экономить. Дать им ощутить, как деньги буквально утекают у тебя из рук, если ты за ними не следишь. И как двойные траты, из-за набережного обращения с предметом, влияют на завтрашний день.

Мы определили нужный список покупок на каждого ребёнка:

— Одежда;

— Канцелярия;

— Затраты на обучение и секции;

— Спортивные товары;

— Заложили ремонт. Затраты на починку сломанных ими вещей/одежды, возмещение ущерба чужим людям.

Прикинули сумму, в которую всё может обойтись и завели счёт на каждого.

Распоряжались счётом дети. Они не выбирали направление трат, но решали, как будет выглядеть вещь и за какую цену.

В этой затее был стимул. По истечении срока, а именно к новому году, мы обещали выдать на руки каждому всё, что они смогут сохранить от начальной суммы.

Стартанули.

Вот с чем мы сталкивались по ходу эксперимента:

— Когда мы покупали одежду, то ставили ребёнка перед выбором: купить новую, взять на распродаже дешевле или донашивать бесплатно ту, что оставили родственники. На вещах они смогли сэкономить.

— Ещё у нас в списке были велосипеды. Мы могли купить в магазине или взять поддержанные на Авито. Оба ребёнка выбрали новые, но долго примеряли цены и внешний вид.

— После того как вещь ломалась мы показывали сколько будет стоит починка, а сколько покупка замены. С того времени сын начал активно пользоваться моими инструментами.

— Однажды мы шли на День Рождения к другу и дочь несла шарики. Жена заметила, что они могут легко выскользнуть из варежки и предложила намотать нитку с шарами вокруг ладони. Дочка отмахнулась, что и так крепко держит. И тут же они отцепились и практически сразу исчезли в небе. Деньги на новые мы брали с её счёта. Этот случай дочь помнит до сих пор.

Мне нравилось, как шёл эксперимент. Дети учились ответственности и расчёту. Они перестали относится к родителям как к бездонному карману, глубина которого зависит от их умения хорошо упрашивать, а поняли, что сами должны принимать решения и нести последствия своего выбора.

Особенно умильно было смотреть, когда они прибегали и спрашивали сколько у кого осталось на счету, чтобы померяться между собой бережливостью.

Практика закончилась даже успешнее, чем мы ожидали. Мы закладывали небольшую сумму сверху как поощрение, но дети вошли во вкус и в итоге получили заметно больше, чем я рассчитывал. В тот раз подарков под новый год у нас прибавилось.

Я оставлю часть своего дивидендного капитала детям. Они будут жить лучше, чем я и передадут активы следующему поколению. Чтобы они смогли воплотить мой план, я должен не только грамотно распоряжаться своими финансами, но ещё передать систему правильного отношения к деньгам. Поскольку мы с женой самостоятельно выстраиваем программу обучения, мы свободно вставляем в неё подобные практики, и отрабатываем их в игровой форме.

Пока писал пост, прибежал сын. Я спросил, какие ощущения у него остались после нашего эксперимента. Он ответил кратко: «Ещё так хочу».

➖➖➖➖➖

#dvdЖизнь

{kind=link}

Мы купили дивидендную акцию. Как изменится процент нашей дивидендной доходности, если цена акции после этого вырастет?

Anonymous Quiz

17%

Дивидендная доходность вырастет

34%

Дивидендная доходность упадёт

46%

Дивидендная доходность не изменится

2%

Что за умные вопросы вы пишите? Спросите что попроще.

Список дивидендных аристократов США 2021 года

Дивидендные аристократы Америки (Dividend Aristocrats) – список компаний, которые более 25 лет ежегодно повышают дивиденды и состоят в индексе S and P 500.

Каждый год, в конце января, этот список актуализируют, показывая рынку, кто теперь удостоился венка славы. После недавнего обновления были удалены 3 компании:

— Carrier Global Corp (CARR)

— Otis Worldwide Corp (OTIS)

— Raytheon Technologies Corp (RTX)

И добавили 3 новых:

1) Intl Business Machines Corp (IBM)

Сектор: Информационные технологии

Дивидендный рост: 21 год

Дивидендная доходность: 5,46%

Один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также IТ-сервисов и консалтинговых услуг.

2) NextEra Energy Inc (NEE)

Сектор: Коммунальные услуги

Дивидендный рост: 25 лет

Дивидендная доходность: 1,69%

Производит, передает и распределяет электроэнергию в Северной Америке. Компания диверсифицировала производство и вырабатывает электричество с помощью ветра, солнца, ядерной реакции, угля, нефти и газа.

3) West Pharmaceutical Services Inc (WST)

Сектор: Здравоохранение

Дивидендный рост: 27 лет

Дивидендная доходность: 0,23%

Производит и продает фармацевтическую упаковку и системы для инъекций в США, Германии, Ирландии, Франции, других странах.

Итоговое количество Аристократов так и не изменилось – 65 компаний.

Из-за некоторых вариаций подсчёта дивидендных выплат, мнение профессиональных инвесторов о том, включать или исключить ту или иную компанию в аристократы могут отличаться. Несмотря на это, у нас есть только один официальный источник - это сайт компании S and P, которая придумала и продолжает обновлять этот авторитетный индекс, поэтому, в первую очередь, мы должны ориентироваться на него.

На сайте лежит документация по Аристократам, но там нет самого списка компаний, поэтому у некоторых инвесторов возникает сложность, как получить актуальные данные. Я достаю их из содержания ETF фонда, который следует за индексом. На сайте проекта «1000 $ дивидендами» я поддерживаю правильную версию полного списка всех дивидендных аристократов, а также показываю основные финансовые показатели по ним. Кроме самих компаний, по ссылке ниже, вы найдете большую статью о деталях поведения дивидендных аристократов, которые мало кто знает.

Открыть полный список дивидендных аристократов 2021

➖➖➖➖➖

#dvdСтатьи

Дивидендные аристократы Америки (Dividend Aristocrats) – список компаний, которые более 25 лет ежегодно повышают дивиденды и состоят в индексе S and P 500.

Каждый год, в конце января, этот список актуализируют, показывая рынку, кто теперь удостоился венка славы. После недавнего обновления были удалены 3 компании:

— Carrier Global Corp (CARR)

— Otis Worldwide Corp (OTIS)

— Raytheon Technologies Corp (RTX)

И добавили 3 новых:

1) Intl Business Machines Corp (IBM)

Сектор: Информационные технологии

Дивидендный рост: 21 год

Дивидендная доходность: 5,46%

Один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также IТ-сервисов и консалтинговых услуг.

2) NextEra Energy Inc (NEE)

Сектор: Коммунальные услуги

Дивидендный рост: 25 лет

Дивидендная доходность: 1,69%

Производит, передает и распределяет электроэнергию в Северной Америке. Компания диверсифицировала производство и вырабатывает электричество с помощью ветра, солнца, ядерной реакции, угля, нефти и газа.

3) West Pharmaceutical Services Inc (WST)

Сектор: Здравоохранение

Дивидендный рост: 27 лет

Дивидендная доходность: 0,23%

Производит и продает фармацевтическую упаковку и системы для инъекций в США, Германии, Ирландии, Франции, других странах.

Итоговое количество Аристократов так и не изменилось – 65 компаний.

Из-за некоторых вариаций подсчёта дивидендных выплат, мнение профессиональных инвесторов о том, включать или исключить ту или иную компанию в аристократы могут отличаться. Несмотря на это, у нас есть только один официальный источник - это сайт компании S and P, которая придумала и продолжает обновлять этот авторитетный индекс, поэтому, в первую очередь, мы должны ориентироваться на него.

На сайте лежит документация по Аристократам, но там нет самого списка компаний, поэтому у некоторых инвесторов возникает сложность, как получить актуальные данные. Я достаю их из содержания ETF фонда, который следует за индексом. На сайте проекта «1000 $ дивидендами» я поддерживаю правильную версию полного списка всех дивидендных аристократов, а также показываю основные финансовые показатели по ним. Кроме самих компаний, по ссылке ниже, вы найдете большую статью о деталях поведения дивидендных аристократов, которые мало кто знает.

Открыть полный список дивидендных аристократов 2021

➖➖➖➖➖

#dvdСтатьи

{kind=link}

Принципы составления ETF портфеля

Вчера я опубликовал

— Список дивидендных аристократов.

До этого были ещё два:

— "4 ETF убийцы моего дивидендного портфеля"

— и "Топ 3 ETF с высоким дивидендным доходом"

Если выбрать один из этих фондов, и не углубляться в изучение отдельных акций, насколько грамотным будет такой подход?

Я получил свободу в 2016-ом, став рантье, и сейчас посвящаю много времени развитию своих навыков работы с рынком. Я слабо представлю, как втиснуть мой привычный объём труда в график человека, который работает полный день в другой области, а остальное время стремится посвятить семье и небольшому отдыху. Поэтому, взять ETF, пополнять только его и на том закрыть для себя вопрос с инвестициями – рабочий подход. Нужно только решить, как будет выглядеть этот "правильный портфель".

Я говорю о варианте, когда далёкий от акций человек преследует похожие задачи:

— Выбрать самый простой способ работы с рынком

— Посвящать инвестированию минимум времени

— Найти надёжное место для размещения основного запаса денег

— Получать эффективные результаты при любом положении рынков

— Иметь защищённый финансовый тыл

— Быть уверенным, что деньги работают эффективно, даже если впасть в кому на 10 лет

— Получать стабильный денежный поток с ростом и с минимальными колебаниями

Я считаю, что ответ на вопрос: как приблизиться к решению большей части этих задач - лежит в исследованиях Гарри Марковица, за которые он получил Нобелевскую премию по экономике в 1990 году; и в деятельности Джона Богла, который показал, через какие инструменты эффективнее переложить теорию Марковица на практические рельсы фондового рынка.

Для тех, кто любит краткость, попробую уложить их труды в одно предложение:

Чтобы, на протяжении долгого времени, получать стабильные результаты выше среднего, с уровнем риска меньшее среднего, нужна фиксированная структура активов с максимальной диверсификацией и с минимальными издержками в управлении.

Например, если мы возьмём только «Дивидендных Аристократов», у нас будут крупные компании США и перекос по секторам. Это недостаточная диверсификация. Проблема в том, что кризисы уникальны и бьют в разные места. Поэтому, когда мы ставим на отдельные направления, мы увеличиваем риск попасть в центр шторма. А вот если составим портфель, распределённый по всей мировой экономике, нам уже не так важно "куда прилетит" в этот раз. Мы подготовлены переживать десятилетия, вплоть до смены мировой валюты. Денег меньше в мире не становится, если просядет в одном месте портфеля, вырастет в другом.

Но и набрать побольше ETF, тоже не даст нужного эффекта. В тех же работах, Марковиц показал, что превышение порогового уровня диверсификации начинает снижать эффективность.

Лучшее решение лежит в правильном сочeтании небольшого количества ETF. Они должны собраться по принципу пазла. Я беру 7-10 фондов, где каждый элемент заполняет пустое пространство, при этом не дублирует другие позиции и соединяю вместе. Получается целостный механизм. Этот портфель не требует изменений, и подстройки под положение рынка. Он работает по принципу «купил и забыл».

В нём соблюдена диверсификация по:

— Количеству акций

— Размеру компаний

— Валюте

— Странам

— Континентам

— Типу развития стран

— Секторам экономики

— Типам активов

— Эмитентам

Недостаток этого подхода в том, что мы будем видеть временами других инвесторов, которые рискнули и преуспели больше нас. Психологически это может давить. Но они будут меняться, а мы получать устойчивые средние результаты. На длинном промежутке мы превзойдём большую часть отдельных победителей.

Это не панацея, зато лучшее решение под задачи, которые я описал выше. Я обучался портфельной методике и составил один такой ETF-пазл себе ещё до того, как начал дивидендный эксперимент. В нём я разместил основу своего капитала. Он защищает мой тыл, если вдруг я буду неправ с дивидендной стратегией.

➖➖➖➖➖

#dvdДействие

Вчера я опубликовал

— Список дивидендных аристократов.

До этого были ещё два:

— "4 ETF убийцы моего дивидендного портфеля"

— и "Топ 3 ETF с высоким дивидендным доходом"

Если выбрать один из этих фондов, и не углубляться в изучение отдельных акций, насколько грамотным будет такой подход?

Я получил свободу в 2016-ом, став рантье, и сейчас посвящаю много времени развитию своих навыков работы с рынком. Я слабо представлю, как втиснуть мой привычный объём труда в график человека, который работает полный день в другой области, а остальное время стремится посвятить семье и небольшому отдыху. Поэтому, взять ETF, пополнять только его и на том закрыть для себя вопрос с инвестициями – рабочий подход. Нужно только решить, как будет выглядеть этот "правильный портфель".

Я говорю о варианте, когда далёкий от акций человек преследует похожие задачи:

— Выбрать самый простой способ работы с рынком

— Посвящать инвестированию минимум времени

— Найти надёжное место для размещения основного запаса денег

— Получать эффективные результаты при любом положении рынков

— Иметь защищённый финансовый тыл

— Быть уверенным, что деньги работают эффективно, даже если впасть в кому на 10 лет

— Получать стабильный денежный поток с ростом и с минимальными колебаниями

Я считаю, что ответ на вопрос: как приблизиться к решению большей части этих задач - лежит в исследованиях Гарри Марковица, за которые он получил Нобелевскую премию по экономике в 1990 году; и в деятельности Джона Богла, который показал, через какие инструменты эффективнее переложить теорию Марковица на практические рельсы фондового рынка.

Для тех, кто любит краткость, попробую уложить их труды в одно предложение:

Чтобы, на протяжении долгого времени, получать стабильные результаты выше среднего, с уровнем риска меньшее среднего, нужна фиксированная структура активов с максимальной диверсификацией и с минимальными издержками в управлении.

Например, если мы возьмём только «Дивидендных Аристократов», у нас будут крупные компании США и перекос по секторам. Это недостаточная диверсификация. Проблема в том, что кризисы уникальны и бьют в разные места. Поэтому, когда мы ставим на отдельные направления, мы увеличиваем риск попасть в центр шторма. А вот если составим портфель, распределённый по всей мировой экономике, нам уже не так важно "куда прилетит" в этот раз. Мы подготовлены переживать десятилетия, вплоть до смены мировой валюты. Денег меньше в мире не становится, если просядет в одном месте портфеля, вырастет в другом.

Но и набрать побольше ETF, тоже не даст нужного эффекта. В тех же работах, Марковиц показал, что превышение порогового уровня диверсификации начинает снижать эффективность.

Лучшее решение лежит в правильном сочeтании небольшого количества ETF. Они должны собраться по принципу пазла. Я беру 7-10 фондов, где каждый элемент заполняет пустое пространство, при этом не дублирует другие позиции и соединяю вместе. Получается целостный механизм. Этот портфель не требует изменений, и подстройки под положение рынка. Он работает по принципу «купил и забыл».

В нём соблюдена диверсификация по:

— Количеству акций

— Размеру компаний

— Валюте

— Странам

— Континентам

— Типу развития стран

— Секторам экономики

— Типам активов

— Эмитентам

Недостаток этого подхода в том, что мы будем видеть временами других инвесторов, которые рискнули и преуспели больше нас. Психологически это может давить. Но они будут меняться, а мы получать устойчивые средние результаты. На длинном промежутке мы превзойдём большую часть отдельных победителей.

Это не панацея, зато лучшее решение под задачи, которые я описал выше. Я обучался портфельной методике и составил один такой ETF-пазл себе ещё до того, как начал дивидендный эксперимент. В нём я разместил основу своего капитала. Он защищает мой тыл, если вдруг я буду неправ с дивидендной стратегией.

➖➖➖➖➖

#dvdДействие

{kind=link}

Отчёт по портфелю за январь

23 месяца подряд я вкладываю по $1 000 в 10 лучших американских акций. Это надёжные инвестиции, где я отбираю голубые фишки с устойчивым доходом и крепкой бизнес моделью. Я собираюсь жить с дивидендов и мотивирую других следовать тем же путём, и менять свою жизнь вместе.

В январе я купил:

— Nestle (NSRGY)

— Huntington Ingalls Industries (HII)

— Realty Income (O)

— Bristol-Myers Squibb Company (BMY)

— AbbVie Inc. (ABBV)

— Aflac (AFL)

— Kroger (KR)

— Cisco (CSCO)

— Fortis (FTS)

— Comcast (CMCSA)

Nestle (NSRGY) стала единственной новой компанией. Это известный мировой бренд по производству продуктов питания и напитков. Nestle - международный дивидендный аристократ, похоже, что она не сокращала и не приостанавливала выплаты, по крайней мере с 1959 года, что впечатляет.

Компания базируется в Швейцарии, поэтому отчитывается о прибыли и выплачивает дивиденды в Швейцарских франках (CHF). Её показатели нужно смотреть в родной валюте, так как при пересчёте на доллары будут колебания из-за конвертации курса. Это может дать неверную информацию о росте дивидендов и дивидендном стаже ежегодных повышений.

За время эксперимента, я положил своими деньгами на рынок $23 221,63, а он увеличил их до $26 867,16. Банка с дрожжами продолжает работать.

Но я рассчитываю не только на свои пополнения, но и на силу сложного процента, за счёт реинвестирования дивидендов и роста выплат. В январе 6 компаний из портфеля повысили дивиденды:

— TSCO на 30,00%

— CMCSA на 8,70%

— DEO на 2,00%

— KMB на 6,54%

— BLK на 13,77%

— FAST на 12,00%

С учётом размера позиций, этот рост добавил $4,72 годового дивиденда — ещё один небольшой кусочек моей будущей финансовой свободы. Уже в этих зачатках видно за счёт чего будут продолжать расти выплаты, когда я выйду на нужную высоту и перестану пополнять портфель.

С июня прошлого года продолжается серия без сокращения дивидендов. Однако это спорное достижение, так как моя задача не сводится к красивым цифрам. Моя главная цель – создать себе устойчивый источник, растущих органически, выплат. Сейчас я получаю $720,64 в год и каждый месяц увеличиваю размер ещё на ~ $30.

Своим примером я хочу показать, как дисциплина и регулярные небольшие шаги по простой схеме доводят до цели. Я стремлюсь быть последовательным и понятным для читателей, потому что сложные вещи скорее запутывают, чем добавляют пользу. Как говорил Уоррен Баффетт: «Кажется, есть некоторая извращенная человеческая черта, которая любит усложнять простые вещи».

Общие показатели портфеля выложены на сайте

Полная версия портфеля и разбор компаний лежат в премиальных материалах.

➖➖➖➖➖

#dvdПортфель

23 месяца подряд я вкладываю по $1 000 в 10 лучших американских акций. Это надёжные инвестиции, где я отбираю голубые фишки с устойчивым доходом и крепкой бизнес моделью. Я собираюсь жить с дивидендов и мотивирую других следовать тем же путём, и менять свою жизнь вместе.

В январе я купил:

— Nestle (NSRGY)

— Huntington Ingalls Industries (HII)

— Realty Income (O)

— Bristol-Myers Squibb Company (BMY)

— AbbVie Inc. (ABBV)

— Aflac (AFL)

— Kroger (KR)

— Cisco (CSCO)

— Fortis (FTS)

— Comcast (CMCSA)

Nestle (NSRGY) стала единственной новой компанией. Это известный мировой бренд по производству продуктов питания и напитков. Nestle - международный дивидендный аристократ, похоже, что она не сокращала и не приостанавливала выплаты, по крайней мере с 1959 года, что впечатляет.

Компания базируется в Швейцарии, поэтому отчитывается о прибыли и выплачивает дивиденды в Швейцарских франках (CHF). Её показатели нужно смотреть в родной валюте, так как при пересчёте на доллары будут колебания из-за конвертации курса. Это может дать неверную информацию о росте дивидендов и дивидендном стаже ежегодных повышений.

За время эксперимента, я положил своими деньгами на рынок $23 221,63, а он увеличил их до $26 867,16. Банка с дрожжами продолжает работать.

Но я рассчитываю не только на свои пополнения, но и на силу сложного процента, за счёт реинвестирования дивидендов и роста выплат. В январе 6 компаний из портфеля повысили дивиденды:

— TSCO на 30,00%

— CMCSA на 8,70%

— DEO на 2,00%

— KMB на 6,54%

— BLK на 13,77%

— FAST на 12,00%

С учётом размера позиций, этот рост добавил $4,72 годового дивиденда — ещё один небольшой кусочек моей будущей финансовой свободы. Уже в этих зачатках видно за счёт чего будут продолжать расти выплаты, когда я выйду на нужную высоту и перестану пополнять портфель.

С июня прошлого года продолжается серия без сокращения дивидендов. Однако это спорное достижение, так как моя задача не сводится к красивым цифрам. Моя главная цель – создать себе устойчивый источник, растущих органически, выплат. Сейчас я получаю $720,64 в год и каждый месяц увеличиваю размер ещё на ~ $30.

Своим примером я хочу показать, как дисциплина и регулярные небольшие шаги по простой схеме доводят до цели. Я стремлюсь быть последовательным и понятным для читателей, потому что сложные вещи скорее запутывают, чем добавляют пользу. Как говорил Уоррен Баффетт: «Кажется, есть некоторая извращенная человеческая черта, которая любит усложнять простые вещи».

Общие показатели портфеля выложены на сайте

Полная версия портфеля и разбор компаний лежат в премиальных материалах.

➖➖➖➖➖

#dvdПортфель

{kind=link}

У нас есть акции двух дивидендных компаний. Первая выплачивает ежемесячно по $0,6$; вторая раз в пол года - $3,6. Какая схема выплат доходнее?

Anonymous Quiz

65%

С первой акции инвестор сможет больше выжать

7%

Лучше держать вторую

24%

Разницы не будет

4%

Опять викторина? Нет уж, я пас

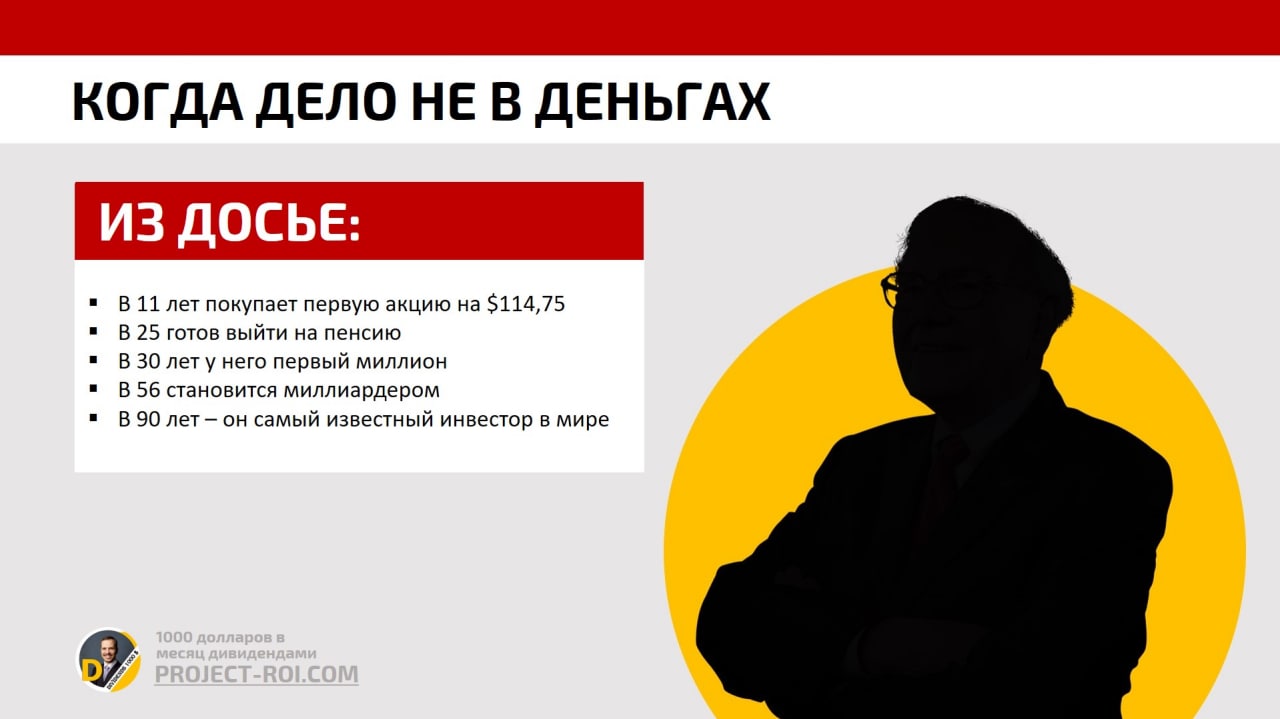

Самый молодой ранний пенсионер Америки

В 1954 году 24 – летний парень из Набраски пришёл устраиваться на работу в Graham-Newman, инвестиционную компанию с впечатляющим послужным списком. Её руководил сам Бенджамин Грэм – отец основатель фундаментального анализа.

Кандидат выглядел отлично. До этого он уже продавал ценные бумаги, управляя своим собственным портфелем акций, где успел за пять лет увеличить капитал в 13 раз. Он так же имел опыт работы с бизнесом, что было не маловажно для должности, например, он раньше размещал автоматы для игры в пинбол в парикмахерских.

Молодого инвестора взяли. Это была работа его мечты. После того как его не приняли в Гарвард, и он слушал лекции Грема в колумбийской школе, он был готов пойти работать на него бесплатно. Но ему дали ставку $12 000 в год.

Через год наш герой узнал, что Бен Грэм собирается уйти на пенсию и закрыть свою инвестиционную компанию. Он задумался не последовать ли его примеру. Ему было 25 лет, он был женат и имел ребенка, но это его не сковывало. Вот что он сказал журналу Forbes много лет спустя:

«У меня было достаточно денег, чтобы больше не работать. Я подумал, что вернусь в родной город, буду вести уроки в колледже и много читать - я собираюсь уйти на пенсию! Я полагал, что мы могли бы жить на 12 000 долларов в год, а с моим капиталом активов в 127 000 долларов я мог легко это сделать. Я сказал жене: «Сложные проценты - гарантия того, что я разбогатею»».

Для сравнения: средняя зарплата штатного сотрудника в 1950-х годах составляла примерно 5 500 долларов в год. Так же стоит знать, что каждый предмет за 1 доллар в 1955 году, сегодня можно купить за 9,60 доллара. Это означает, что затраты 12 000 долларов были эквивалентны сегодняшним 115 200 долларов США. А капитал нашего инвестора был более 1 млн. долларов.

Похоже, он рассчитывал получать 10% в год и жить за счёт этих средств. Это достаточно высокая доходность, но мы говорим не о простом человеке. Если бы он последовал своему плану и у него всё получилось, он бы увеличил капитал к 2021 году до 68,4 миллионов долларов. Это был бы потрясающий результат, и он бы стал богаче, чем большинство инвесторов сегодня. Но в этом случае, про него не стали бы писать биографии, а мировые лидеры не звонили бы ему сегодня по телефону за советом во время очередного финансового кризиса. А они это делают. И я только рад, что он принял решение продолжить бизнес, и мы получили лучшего в мире инвестора.

К 1969 году состояние Уоррена Баффетта было уже 20 миллионов долларов. Именно тогда он решил уйти на пенсию во второй раз. На этот раз ему было уже 39 лет. Его единственным занятием была должность генерального директора Berkshire Hathaway.

Если бы он в тот момент остановился и наращивал капитал по 10% в год, то он бы владел в итоге 2,7 млрд. долларов. Это впечатляюще, но далеко от того, чтобы войти в десятку самых богатых людей в мире. Немногие даже потрудились бы изучить его инвестиционный послужной список.

Но он не остановился. Сегодня у Баффетта 89 млрд. долларов.

Я напомнил эту историю, чтобы показать пример, как обстоят дела в точке X. Двигаясь к досрочной пенсии, мы мечтаем дойти до неё, чтобы расслабиться и жить в удовольствие. Но это самообман. Мы не сможем остановиться, когда достигнем цель, и поставим другую ещё выше. Мы продолжим делать то, что делали вчера, наш уклад жизни не сильно изменится. Я хочу сказать, что нет глобальных перемен в момент получения финансовой свободы. Я уже прошёл этот опыт и там не было фейерверков за окном. Вместо этого был новый день и новые планы, и в них зарождался проект "$1 000 дивидендами". Человеку нужно продолжать творить, чтобы продолжать жить.

"Хотя, я понятия не имел, но мои 25 лет стали поворотным моментом. Я менял свою жизнь, создавая что-то, что превратилось в довольно крупное партнерство под названием Berkshire Hathaway. Я не боялся. Я делал то, что мне нравилось, и я до сих пор этим занимаюсь". Уоррен Баффетт

➖➖➖➖➖

#dvdИстории

В 1954 году 24 – летний парень из Набраски пришёл устраиваться на работу в Graham-Newman, инвестиционную компанию с впечатляющим послужным списком. Её руководил сам Бенджамин Грэм – отец основатель фундаментального анализа.

Кандидат выглядел отлично. До этого он уже продавал ценные бумаги, управляя своим собственным портфелем акций, где успел за пять лет увеличить капитал в 13 раз. Он так же имел опыт работы с бизнесом, что было не маловажно для должности, например, он раньше размещал автоматы для игры в пинбол в парикмахерских.

Молодого инвестора взяли. Это была работа его мечты. После того как его не приняли в Гарвард, и он слушал лекции Грема в колумбийской школе, он был готов пойти работать на него бесплатно. Но ему дали ставку $12 000 в год.

Через год наш герой узнал, что Бен Грэм собирается уйти на пенсию и закрыть свою инвестиционную компанию. Он задумался не последовать ли его примеру. Ему было 25 лет, он был женат и имел ребенка, но это его не сковывало. Вот что он сказал журналу Forbes много лет спустя:

«У меня было достаточно денег, чтобы больше не работать. Я подумал, что вернусь в родной город, буду вести уроки в колледже и много читать - я собираюсь уйти на пенсию! Я полагал, что мы могли бы жить на 12 000 долларов в год, а с моим капиталом активов в 127 000 долларов я мог легко это сделать. Я сказал жене: «Сложные проценты - гарантия того, что я разбогатею»».

Для сравнения: средняя зарплата штатного сотрудника в 1950-х годах составляла примерно 5 500 долларов в год. Так же стоит знать, что каждый предмет за 1 доллар в 1955 году, сегодня можно купить за 9,60 доллара. Это означает, что затраты 12 000 долларов были эквивалентны сегодняшним 115 200 долларов США. А капитал нашего инвестора был более 1 млн. долларов.

Похоже, он рассчитывал получать 10% в год и жить за счёт этих средств. Это достаточно высокая доходность, но мы говорим не о простом человеке. Если бы он последовал своему плану и у него всё получилось, он бы увеличил капитал к 2021 году до 68,4 миллионов долларов. Это был бы потрясающий результат, и он бы стал богаче, чем большинство инвесторов сегодня. Но в этом случае, про него не стали бы писать биографии, а мировые лидеры не звонили бы ему сегодня по телефону за советом во время очередного финансового кризиса. А они это делают. И я только рад, что он принял решение продолжить бизнес, и мы получили лучшего в мире инвестора.

К 1969 году состояние Уоррена Баффетта было уже 20 миллионов долларов. Именно тогда он решил уйти на пенсию во второй раз. На этот раз ему было уже 39 лет. Его единственным занятием была должность генерального директора Berkshire Hathaway.

Если бы он в тот момент остановился и наращивал капитал по 10% в год, то он бы владел в итоге 2,7 млрд. долларов. Это впечатляюще, но далеко от того, чтобы войти в десятку самых богатых людей в мире. Немногие даже потрудились бы изучить его инвестиционный послужной список.

Но он не остановился. Сегодня у Баффетта 89 млрд. долларов.

Я напомнил эту историю, чтобы показать пример, как обстоят дела в точке X. Двигаясь к досрочной пенсии, мы мечтаем дойти до неё, чтобы расслабиться и жить в удовольствие. Но это самообман. Мы не сможем остановиться, когда достигнем цель, и поставим другую ещё выше. Мы продолжим делать то, что делали вчера, наш уклад жизни не сильно изменится. Я хочу сказать, что нет глобальных перемен в момент получения финансовой свободы. Я уже прошёл этот опыт и там не было фейерверков за окном. Вместо этого был новый день и новые планы, и в них зарождался проект "$1 000 дивидендами". Человеку нужно продолжать творить, чтобы продолжать жить.

"Хотя, я понятия не имел, но мои 25 лет стали поворотным моментом. Я менял свою жизнь, создавая что-то, что превратилось в довольно крупное партнерство под названием Berkshire Hathaway. Я не боялся. Я делал то, что мне нравилось, и я до сих пор этим занимаюсь". Уоррен Баффетт

➖➖➖➖➖

#dvdИстории

{kind=link}

Подборка рассылок о дивидендах

Я подготовил для вас тройку лучших почтовых рассылок, которыми я когда-либо пользовался. Они пригодятся тем, кто хочет получать больше разносторонней информации о мире дивидендов.

Но сразу предупреждаю: если вы стремитесь не просто собирать ежедневно дивидендные новости американских компаний, а получать эксклюзивные обзоры и аналитику в самом лучшем виде, то будьте готовы читать кривой перевод от Google Translate или подтянуть язык, потому что ширина и глубина дивидендного контента раскрывается только на английском языке.

Бесплатные рассылки:

1) The Morning Dividend – «Утренний дивиденд» предлагает ежедневные письма с дивидендными новостями. Содержание разбито на две части. В первой - список новейших исследований. Мне нравится, что здесь они не только пишут от себя, но и собирают статьи с разных частных блогов. Таким образом я могу узнать о других людях и их дивидендном подходе.

Во второй части - главные новости фондового рынка, такие как изменение дивидендов по крупным компаниям, или новости об их бизнесе, которые могут повлиять на стабильность выплат.

Пример письма посмотрете вот по этой ссылке

2) Dividend Channel - В добавок к прошлой рассылке я пользовался «Дивидендным каналом». В письмах я получал ежедневно по 5 статей. Среди них попадается реклама, так как "бесплатный" труд кто-то должен оплачивать.

Чтобы "поймать" всплываюшую форму подписки, начните бродить по сайту. Сделать это будет не сложно, так как на страницах выложено просто неимоверное количество разных дивидендах списков и топов, которые хочется полистать, например такие как:

— "Дивидендные акции Уоррена Баффетта"

— "Лучшие 25 дивидендных аристократов для роста дивидендов"

— "Будущие дивидендные аристократы"

Платная рассылка:

3) Seekingalpha - На сайте «В поисках альфы» есть раздел со статьями разных авторов. Это своего рода «Яндекс Дзен» или «LiveJournal» на инвестиционную тематику. В этом блоге каждый может не только публиковать свои тексты, но и получать за это деньги. Статьи проходят модерацию, и наиболее интересные и нужные награждают дополнительными премиями. Такой маркетинг в совокупности с высоким качеством остального сайта сделал это место популярным среди инвесторов всего мира. Здесь пишут статьи и американцы, и индусы, и канадцы, европейцы и пробуют свои силы жители постсоветского пространства.

Если на русском языке проект «1000 $ дивидендами» - первопроходец в популяризации стратегии дивидендного роста, то на seekingalpha десятки сторонников этого подхода пишут обзоры каждый день. Я выбрал себе некоторых из них и подписался на рассылку. Когда выходит новая статья – я получаю сообщение об этом на почту.

Доступ в бесплатной версии только к двум обзорам в день. Я пользуюсь платной за $20 в месяц, так как считаю seekingalpha одним из лучших ресурсов для доступа к такому широкому перечню мнений.

В качестве "затравки", предлагаю начать знакомство со статьями из блока "Дивидендные статьи: Выбор редакции"

Все эти новостные рассылки – отличная возможность затеряться в мире дивидендных обзоров, рейтингов и списков. Но существуют разные способы инвестирования. Поэтому так важно иметь свою собственную стратегию. Она помогает оценивать сторонние материалы и ранжировать их по личной пользе.

Если такого стержня пока у вас нет, советую продолжать держаться за проект «1000 $ дивидендами». Я показываю, как на практике выжимать информацию под свои нужды.

➖➖➖➖➖

#dvdЧтоПочитать

Я подготовил для вас тройку лучших почтовых рассылок, которыми я когда-либо пользовался. Они пригодятся тем, кто хочет получать больше разносторонней информации о мире дивидендов.

Но сразу предупреждаю: если вы стремитесь не просто собирать ежедневно дивидендные новости американских компаний, а получать эксклюзивные обзоры и аналитику в самом лучшем виде, то будьте готовы читать кривой перевод от Google Translate или подтянуть язык, потому что ширина и глубина дивидендного контента раскрывается только на английском языке.

Бесплатные рассылки:

1) The Morning Dividend – «Утренний дивиденд» предлагает ежедневные письма с дивидендными новостями. Содержание разбито на две части. В первой - список новейших исследований. Мне нравится, что здесь они не только пишут от себя, но и собирают статьи с разных частных блогов. Таким образом я могу узнать о других людях и их дивидендном подходе.

Во второй части - главные новости фондового рынка, такие как изменение дивидендов по крупным компаниям, или новости об их бизнесе, которые могут повлиять на стабильность выплат.

Пример письма посмотрете вот по этой ссылке

2) Dividend Channel - В добавок к прошлой рассылке я пользовался «Дивидендным каналом». В письмах я получал ежедневно по 5 статей. Среди них попадается реклама, так как "бесплатный" труд кто-то должен оплачивать.

Чтобы "поймать" всплываюшую форму подписки, начните бродить по сайту. Сделать это будет не сложно, так как на страницах выложено просто неимоверное количество разных дивидендах списков и топов, которые хочется полистать, например такие как:

— "Дивидендные акции Уоррена Баффетта"

— "Лучшие 25 дивидендных аристократов для роста дивидендов"

— "Будущие дивидендные аристократы"

Платная рассылка:

3) Seekingalpha - На сайте «В поисках альфы» есть раздел со статьями разных авторов. Это своего рода «Яндекс Дзен» или «LiveJournal» на инвестиционную тематику. В этом блоге каждый может не только публиковать свои тексты, но и получать за это деньги. Статьи проходят модерацию, и наиболее интересные и нужные награждают дополнительными премиями. Такой маркетинг в совокупности с высоким качеством остального сайта сделал это место популярным среди инвесторов всего мира. Здесь пишут статьи и американцы, и индусы, и канадцы, европейцы и пробуют свои силы жители постсоветского пространства.

Если на русском языке проект «1000 $ дивидендами» - первопроходец в популяризации стратегии дивидендного роста, то на seekingalpha десятки сторонников этого подхода пишут обзоры каждый день. Я выбрал себе некоторых из них и подписался на рассылку. Когда выходит новая статья – я получаю сообщение об этом на почту.

Доступ в бесплатной версии только к двум обзорам в день. Я пользуюсь платной за $20 в месяц, так как считаю seekingalpha одним из лучших ресурсов для доступа к такому широкому перечню мнений.

В качестве "затравки", предлагаю начать знакомство со статьями из блока "Дивидендные статьи: Выбор редакции"

Все эти новостные рассылки – отличная возможность затеряться в мире дивидендных обзоров, рейтингов и списков. Но существуют разные способы инвестирования. Поэтому так важно иметь свою собственную стратегию. Она помогает оценивать сторонние материалы и ранжировать их по личной пользе.

Если такого стержня пока у вас нет, советую продолжать держаться за проект «1000 $ дивидендами». Я показываю, как на практике выжимать информацию под свои нужды.

➖➖➖➖➖

#dvdЧтоПочитать

{kind=link}

Подборка вопросов по портфелю "1 000 долларов дивидендами"

Александр:

"А $1 000, которые тут дивидендами обсуждаются — это 1000 в текущих ценах или 1000 через 15 лет?"

Ответ:

Я поставил себе цель в $1 000 как ближайший ориентир для ежемесячного пассивного дохода. Когда я до него дойду, вероятно, деньги будут уже не в "той форме", они подешевеют из-за инфляции. На сегодняшние, это может быть $700 или что-то около того. Вопрос в том, насколько замедление за счёт инфляции критично?

Я считаю, что, если стратегия позволяет увеличивать размер дохода быстрее, чем он обесценивается, пусть хотя бы и на долю процента, то вся затея имеет смысл. Дивидендный доход растёт в среднем по рынку на 6% в год. Инфляция доллара на уровне 2%. Получается, я забираю каждый раз больше выплат за счёт увеличения дивидендов, и этот доход растёт быстрее инфляции в 3 раза.

Сергей:

"Роман, разъясните пожалуйста, почему дивидендная доходность Ваших акций падает в последнее время. Стоит ли их покупать?"

Ответ:

Дивидендная доходность — это отношение суммы дивидендов к цене акции. Если цены растут, то дивидендная доходность (которая рассчитывается в процентах) падает. Со старта моего эксперимента, с марта 2019 года, рынок продолжает постоянный рост. Дивиденды (размер выплаты в долларах) не успевают повышать с той же скоростью, поэтому мы видим такой эффект. Это не говорит о падении качества акций.

Дамир:

"Подскажите, пожалуйста, почему в Вашем портфеле не все дивидендные аристократы?"

Ответ:

Мне важен не только стаж, но и перспектива дальнейших выплат, поэтому просто брать аристократов я не считаю верным. И всё же многие из них (но не все!) вполне подходят под мои критерии отбора. Однако, в виду своих первоклассных показателей и статусности они стоят достаточно дорого, чтобы я их добавил. Есть компании, за которыми я слежу 2 года, но пока не покупаю.

Моя область исследования шире, чем аристократы (выплаты дивидендов от 25 лет), я смотрю списки компаний от 10 лет дивидендного стажа.

Георгий:

"Можете вкратце рассказать, на чём основан принцип % диверсификации Вашего портфолио? Грубо говоря, почему у UNH почти 7% портфолио, а у FDX меньше 2?"

Ответ:

Я постепенно наращиваю позиции в акциях. Каждый месяц покупаю 10 компаний, которые выглядят лучше других. Поэтому портфель может наполняться неравномерно. Я слежу за диверсификацией по секторам и не позволю одной акции занимать более 5%. Детальнее о моей диверсификации в этом и этом постах

Денис:

"Вы будете увеличивать пополнения если, у вас будет более $1 000 на инвестиции?"

Ответ:

Я завишу от размера дохода. Не забывайте, что это реальный портфель и мои возможности ограничены. Когда у меня появляется больше денег, например, после запуска очередной группы дивидендного курса, я вкладываю их в непубличную часть портфеля. В рамках эксперимента на канале буду продолжать пополнять на $1 000 в месяц.

Otboinik:

"Роман, Вы доллары конвертируете в день покупки акций или выбираете просадку?"

Ответ:

Если я завожу деньги не в долларах, то их надо поменять. Я меняю валюту в день покупки. Предсказывать движение курса — это что-то сродни предсказанию движения цены акции. Я отхожу от этого.

Я делал попытки в первые месяцы проекта менять, подстраиваясь под курс. Дальнейшее наблюдение показало, это часто были неверные решения. Теперь я меняю деньги по системе "фиксированный день", также как и покупаю акции. Это удобнее и результативнее.

Задать свой вопрос можно в нашем чате: «чат $1 000 дивидендами» В нём обмениваются опытом уже более 1 700 человек.

➖➖➖➖➖

#dvdВопросы

Александр:

"А $1 000, которые тут дивидендами обсуждаются — это 1000 в текущих ценах или 1000 через 15 лет?"

Ответ:

Я поставил себе цель в $1 000 как ближайший ориентир для ежемесячного пассивного дохода. Когда я до него дойду, вероятно, деньги будут уже не в "той форме", они подешевеют из-за инфляции. На сегодняшние, это может быть $700 или что-то около того. Вопрос в том, насколько замедление за счёт инфляции критично?

Я считаю, что, если стратегия позволяет увеличивать размер дохода быстрее, чем он обесценивается, пусть хотя бы и на долю процента, то вся затея имеет смысл. Дивидендный доход растёт в среднем по рынку на 6% в год. Инфляция доллара на уровне 2%. Получается, я забираю каждый раз больше выплат за счёт увеличения дивидендов, и этот доход растёт быстрее инфляции в 3 раза.

Сергей:

"Роман, разъясните пожалуйста, почему дивидендная доходность Ваших акций падает в последнее время. Стоит ли их покупать?"

Ответ:

Дивидендная доходность — это отношение суммы дивидендов к цене акции. Если цены растут, то дивидендная доходность (которая рассчитывается в процентах) падает. Со старта моего эксперимента, с марта 2019 года, рынок продолжает постоянный рост. Дивиденды (размер выплаты в долларах) не успевают повышать с той же скоростью, поэтому мы видим такой эффект. Это не говорит о падении качества акций.

Дамир:

"Подскажите, пожалуйста, почему в Вашем портфеле не все дивидендные аристократы?"

Ответ:

Мне важен не только стаж, но и перспектива дальнейших выплат, поэтому просто брать аристократов я не считаю верным. И всё же многие из них (но не все!) вполне подходят под мои критерии отбора. Однако, в виду своих первоклассных показателей и статусности они стоят достаточно дорого, чтобы я их добавил. Есть компании, за которыми я слежу 2 года, но пока не покупаю.

Моя область исследования шире, чем аристократы (выплаты дивидендов от 25 лет), я смотрю списки компаний от 10 лет дивидендного стажа.

Георгий:

"Можете вкратце рассказать, на чём основан принцип % диверсификации Вашего портфолио? Грубо говоря, почему у UNH почти 7% портфолио, а у FDX меньше 2?"

Ответ:

Я постепенно наращиваю позиции в акциях. Каждый месяц покупаю 10 компаний, которые выглядят лучше других. Поэтому портфель может наполняться неравномерно. Я слежу за диверсификацией по секторам и не позволю одной акции занимать более 5%. Детальнее о моей диверсификации в этом и этом постах

Денис:

"Вы будете увеличивать пополнения если, у вас будет более $1 000 на инвестиции?"

Ответ:

Я завишу от размера дохода. Не забывайте, что это реальный портфель и мои возможности ограничены. Когда у меня появляется больше денег, например, после запуска очередной группы дивидендного курса, я вкладываю их в непубличную часть портфеля. В рамках эксперимента на канале буду продолжать пополнять на $1 000 в месяц.

Otboinik:

"Роман, Вы доллары конвертируете в день покупки акций или выбираете просадку?"

Ответ:

Если я завожу деньги не в долларах, то их надо поменять. Я меняю валюту в день покупки. Предсказывать движение курса — это что-то сродни предсказанию движения цены акции. Я отхожу от этого.

Я делал попытки в первые месяцы проекта менять, подстраиваясь под курс. Дальнейшее наблюдение показало, это часто были неверные решения. Теперь я меняю деньги по системе "фиксированный день", также как и покупаю акции. Это удобнее и результативнее.

Задать свой вопрос можно в нашем чате: «чат $1 000 дивидендами» В нём обмениваются опытом уже более 1 700 человек.

➖➖➖➖➖

#dvdВопросы

{kind=link}

Как много компаний в США повышают дивиденды более 5 лет подряд?

Anonymous Quiz

38%

65

25%

216

16%

364

21%

735

Когда пора покупать свой дом

Я полагаю, что позиция большинства прожженных инвесторов по этому вопросу будет подражать мнению авторитетов, таких как Уоррен Баффетт. Давайте узнаем, что он об этом думает. В 1955 году Баффетт говорил:

«В Омахе я снял дом по адресу 5202 Underwood за 175 долларов в месяц. Я сказал жене: «Я был бы рад купить дом, но это как плотник продает свой набор инструментов». Я не хочу расходовать свой капитал».

Согласны с его мнением?

Если да, то вы вероятно из тех людей, кто на классический вопрос «купить или арендовать» отвечают расчётами, включающими первоначальный взнос и выплаты по ипотеке.

Однако тогда вы будете удивлены, потому что через 3 года после своего заявления Баффетт купил дом за 31 500 долларов. Всё потому, что кроме цен есть ещё и ценности. Если я как инвестор смотрю на выгоду математически, то моя жена — отличный пример человека с другим подходом. Она хочет своё гнездо, где сможет спокойно переставить мебель, прибить картину к стене, перекрасить обои и делать всё, что называется «созданием уюта». Такие вещи нельзя оценить цифрами. И эти её аргументы я ценю больше, чем свои расчёты.

В какой момент ценность перевешивает цену каждый решает сам. Баффетт приобрёл дом, когда у него было около $500 000. Это значит, он потратил 6-7% от капитала. Мы можем запланировать покупку жилья и использовать возможности инвестиций, для ускорения накопления суммы. Такую достойную цель стоит расположить рядом с построением дивидендного дохода. Сделать 2 отдельных портфеля, каждый под свою задачу. И откладывать в обе корзины по части дохода.

Как показал нам Баффетт — деньги не самоцель. Если мы будем подходить к оценке его сделки математически, то поразимся, что настолько умный инвестор, мог сделать настолько плохую инвестицию. Я провёл подсчёт, где учёл рост цен на жильё, долю затрат на покупку от капитала и дальнейшую эффективность стратегий Баффетта, и узнал, что, если бы он не приобрёл себе дом в 1958, а оставил эти деньги в работе, то он мог бы купить с них сегодня 8 591 таких домов. Целый посёлок.

Однако, куда важнее то, как оценивает эту сделку сам мэтр. А он называет её «третьей лучшей инвестицией, которую я когда-либо делал». Он живёт в этом доме до сих пор. И на вопрос о приобретении более дорого особняка отвечает:

«Я счастлив там. Я бы переехал, если бы думал, что буду счастливее в другом месте».

На фото ниже гордость моего тестя — дом, который он построил в одиночку. Герой стоит рядом со мной на балконе.

➖➖➖➖➖

#dvdЖизнь

Я полагаю, что позиция большинства прожженных инвесторов по этому вопросу будет подражать мнению авторитетов, таких как Уоррен Баффетт. Давайте узнаем, что он об этом думает. В 1955 году Баффетт говорил:

«В Омахе я снял дом по адресу 5202 Underwood за 175 долларов в месяц. Я сказал жене: «Я был бы рад купить дом, но это как плотник продает свой набор инструментов». Я не хочу расходовать свой капитал».

Согласны с его мнением?

Если да, то вы вероятно из тех людей, кто на классический вопрос «купить или арендовать» отвечают расчётами, включающими первоначальный взнос и выплаты по ипотеке.

Однако тогда вы будете удивлены, потому что через 3 года после своего заявления Баффетт купил дом за 31 500 долларов. Всё потому, что кроме цен есть ещё и ценности. Если я как инвестор смотрю на выгоду математически, то моя жена — отличный пример человека с другим подходом. Она хочет своё гнездо, где сможет спокойно переставить мебель, прибить картину к стене, перекрасить обои и делать всё, что называется «созданием уюта». Такие вещи нельзя оценить цифрами. И эти её аргументы я ценю больше, чем свои расчёты.

В какой момент ценность перевешивает цену каждый решает сам. Баффетт приобрёл дом, когда у него было около $500 000. Это значит, он потратил 6-7% от капитала. Мы можем запланировать покупку жилья и использовать возможности инвестиций, для ускорения накопления суммы. Такую достойную цель стоит расположить рядом с построением дивидендного дохода. Сделать 2 отдельных портфеля, каждый под свою задачу. И откладывать в обе корзины по части дохода.

Как показал нам Баффетт — деньги не самоцель. Если мы будем подходить к оценке его сделки математически, то поразимся, что настолько умный инвестор, мог сделать настолько плохую инвестицию. Я провёл подсчёт, где учёл рост цен на жильё, долю затрат на покупку от капитала и дальнейшую эффективность стратегий Баффетта, и узнал, что, если бы он не приобрёл себе дом в 1958, а оставил эти деньги в работе, то он мог бы купить с них сегодня 8 591 таких домов. Целый посёлок.

Однако, куда важнее то, как оценивает эту сделку сам мэтр. А он называет её «третьей лучшей инвестицией, которую я когда-либо делал». Он живёт в этом доме до сих пор. И на вопрос о приобретении более дорого особняка отвечает:

«Я счастлив там. Я бы переехал, если бы думал, что буду счастливее в другом месте».

На фото ниже гордость моего тестя — дом, который он построил в одиночку. Герой стоит рядом со мной на балконе.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

Дивидендный калькулятор – последние дни

Напомню, у меня есть программа, которая умеет "предсказывать будущее". Это дивидендный калькулятор. В нём указываете, сколько хотите дивидендами в месяц, а он автоматически рассчитает, через какой срок вы достигните цели.

Так, например, он говорит, что по моей стратегии я дойду до цели за 16 лет и показывает таблицу с детализацией по месяцам. Я сохранил эту дорожную карту и теперь периодически с ней сверяюсь.

Алгоритм расчёта построен на средних показателях индекса S&P 500 (SPX):

— Рост цены 6%

— Рост дивидендного дохода 6%

— Дивидендная доходность на старте 3%

— До достижения поставленной цели все дивиденды реинвестируются

Калькулятор залит на сайт и пользуется большой популярностью (первое место в выдаче Google). Отличная возможность, чтобы не питать лишних иллюзий и оценить, стоит ли вам заниматься дивидендами.

Разработка бесплатная, вы можете попробовать калькулятор прямо сейчас — открыть дивидендный калькулятор

Есть у этого калькулятора и полная версия. В отличии от бесплатного, публичного аналога, в ней больше возможностей:

— Можно узнать дату достижения цели

— Возможность учесть налоги

— Возможность учесть комиссии брокера и банка

— Возможность выбрать реинвестировать дивиденды или выводить

— Возможность указывать сложные условия пополнения счёта, такие как ежегодный рост размера дохода или учёт дохода разных членов семьи, в том числе с пересечением периодов

— Можно увидеть рыночную стоимость портфеля в момент достижения цели

— Узнать сколько денег будет положено из кармана, а сколько добавит рынок

— Возможность указать произвольные значения скорости роста портфеля

— Возможность указать произвольные значения скорости дивидендного роста

— Возможность указать произвольные значения размера дивидендного дохода портфеля на старте

Эту разработку я изначально делал для себя (работал раньше программистом). После пожеланий других людей, калькулятор дошёл уже до редакции 3.1. Последнюю версию можно купить в виде EXCEL файла.

Если вам она нужна, пожалуйста, забирайте сейчас, потому что скоро я снимаю её с продажи. Она стала частью личных кабинетов премиальных материалов и в отдельном файле больше продаваться не будет.

«Калькулятор Романа - лучшее, что видел в сети. Не пожалейте символическую сумму и купите его. Поиграйтесь с цифрами» Отзыв от Дамира в нашем чате

Ссылка на полную версию в EXCEL файле

Предупреждение: Алгоритм обоих калькуляторов работает с учётом роста рынка равными шагами. В жизни рынок не движется по средним значениям, он падает и взлетает. Зашитая средняя доходность рынка - не гарантия похожих цифр в будущем.

➖➖➖➖➖

#dvdСервисы

Напомню, у меня есть программа, которая умеет "предсказывать будущее". Это дивидендный калькулятор. В нём указываете, сколько хотите дивидендами в месяц, а он автоматически рассчитает, через какой срок вы достигните цели.

Так, например, он говорит, что по моей стратегии я дойду до цели за 16 лет и показывает таблицу с детализацией по месяцам. Я сохранил эту дорожную карту и теперь периодически с ней сверяюсь.

Алгоритм расчёта построен на средних показателях индекса S&P 500 (SPX):

— Рост цены 6%

— Рост дивидендного дохода 6%

— Дивидендная доходность на старте 3%

— До достижения поставленной цели все дивиденды реинвестируются

Калькулятор залит на сайт и пользуется большой популярностью (первое место в выдаче Google). Отличная возможность, чтобы не питать лишних иллюзий и оценить, стоит ли вам заниматься дивидендами.

Разработка бесплатная, вы можете попробовать калькулятор прямо сейчас — открыть дивидендный калькулятор

Есть у этого калькулятора и полная версия. В отличии от бесплатного, публичного аналога, в ней больше возможностей:

— Можно узнать дату достижения цели

— Возможность учесть налоги

— Возможность учесть комиссии брокера и банка

— Возможность выбрать реинвестировать дивиденды или выводить

— Возможность указывать сложные условия пополнения счёта, такие как ежегодный рост размера дохода или учёт дохода разных членов семьи, в том числе с пересечением периодов

— Можно увидеть рыночную стоимость портфеля в момент достижения цели

— Узнать сколько денег будет положено из кармана, а сколько добавит рынок

— Возможность указать произвольные значения скорости роста портфеля

— Возможность указать произвольные значения скорости дивидендного роста

— Возможность указать произвольные значения размера дивидендного дохода портфеля на старте

Эту разработку я изначально делал для себя (работал раньше программистом). После пожеланий других людей, калькулятор дошёл уже до редакции 3.1. Последнюю версию можно купить в виде EXCEL файла.

Если вам она нужна, пожалуйста, забирайте сейчас, потому что скоро я снимаю её с продажи. Она стала частью личных кабинетов премиальных материалов и в отдельном файле больше продаваться не будет.

«Калькулятор Романа - лучшее, что видел в сети. Не пожалейте символическую сумму и купите его. Поиграйтесь с цифрами» Отзыв от Дамира в нашем чате

Ссылка на полную версию в EXCEL файле

Предупреждение: Алгоритм обоих калькуляторов работает с учётом роста рынка равными шагами. В жизни рынок не движется по средним значениям, он падает и взлетает. Зашитая средняя доходность рынка - не гарантия похожих цифр в будущем.

➖➖➖➖➖

#dvdСервисы

{kind=link}

Дорогостоящее заблуждение о неамериканских дивидендных акциях

Я часто сталкиваюсь с неправильным представлением о некоторых дивидендных акциях. Инвесторы смотрят на оценку финансовых показателей в долларах США, забывая, что многие компании, которые можно купить на фондовом рынке, на самом деле находятся в другой стране. Их штаб-квартиры могут базироваться не в США.

Это важно понимать, потому что неамериканские фирмы ведут свою отчётность о доходах и дивидендах в своей местной валюте, а не в долларах. Поэтому, следя за дивидендами, инвестор, иногда, видит уменьшение выплат из-за изменения курсов валют. Если после этого, он сделает неправильный вывод о том, что дивидендная серия прервана или отсутствует, то может по ошибке продать акции.

Возьмём для примера компанию Nestle (NSRGY), которую я купил в прошлом месяце. Она находится в Швейцарии. Это значит, оригиналы отчётов пишут в швейцарских франках. Напомню, что как дивидендный инвестор, я отбираю компании, которые каждый год повышают дивиденды. Это базовый постулат моей стратегии. А теперь посмотрите два графика под постом. Оба показывают рост выплат Nestle. Тот что сверху в долларах. Тот что снизу в франках. Когда мы смотрим на бизнес через большинство популярных скринеров, мы видим отчёты в долларах. Однако, я взял данные с официального сайта компании Nestle и правда оказалась другой.

Инвесторам следует понимать логику руководства. Поскольку компании представляют отчётность в местной валюте, их совет директоров сосредоточен именно на ней. Следить за тем, чтобы дивиденды от корпораций, базирующихся в Великобритании, Швейцарии или Канаде, сохраняли тенденцию к росту в долларах США, не входит в компетенцию топ менеджмента.

Если Nestle повышает выплаты 26 лет подряд в швейцарских франках, я догадываюсь, что руководство оптимистично оценивает ближайшую стабильность развития бизнеса. В последствии, меня не волнует, будет ли американский эквивалент так же опережать прошлогодние показатели, потому что я знаю — курсы валют постоянно колеблются в обоих направлениях.

➖➖➖➖➖

#dvdСтратегия

Я часто сталкиваюсь с неправильным представлением о некоторых дивидендных акциях. Инвесторы смотрят на оценку финансовых показателей в долларах США, забывая, что многие компании, которые можно купить на фондовом рынке, на самом деле находятся в другой стране. Их штаб-квартиры могут базироваться не в США.