При сравнении стоимости строительства на мегаватт мощности каждой АЭС, построенной с 2000 года, с достоверными данными о затратах (в 16 из 39 стран мира, где есть АЭС), Великобритания и США занимают последние места. Строительство АЭС в этих двух странах по сопоставимой мощности обойдётся в 4 раза дороже, чем у азиатских лидеров – в Ю.Корее, Индии, Китае и Японии.

_________________________

_________________________

Хорошие результаты по стоимости у Турции, где АЭС строит российский Росатом – эта страна тоже в числе лидеров.🔥1

Трансграничные потоки капитала так и не восстановились до уровня, который был до мирового финансового кризиса 2008-2009 годов. Сейчас их уровень скатился до аналога начала 1990-х.

Падение прямых иностранных инвестиций в первую очередь бьёт по странам с развивающейся экономикой. Деглобализация в первую очередь бьёт по странам Второго мира (Китай, Турция, Россия, Бразилия, ЮАР и др.), и именно они были главными бенефициарами недолгой эры глобализации.

Падение прямых иностранных инвестиций в первую очередь бьёт по странам с развивающейся экономикой. Деглобализация в первую очередь бьёт по странам Второго мира (Китай, Турция, Россия, Бразилия, ЮАР и др.), и именно они были главными бенефициарами недолгой эры глобализации.

Продолжаем про смерть/крах доллара

График от ING показывает роль доллара не только на рынке платежей SWIFT, но и на других ключевых рынках (по глобальному рынку долгов, по резервам ЦБ разных стран и т.д.)

__________________________

График от ING показывает роль доллара не только на рынке платежей SWIFT, но и на других ключевых рынках (по глобальному рынку долгов, по резервам ЦБ разных стран и т.д.)

__________________________

Везде одна и та же картина: доллар как занимал командные высоты в последние годы, так и занимает их в 2022-23. Это эмпирический факт.Карта дня: какие земли Венесуэла хочет сп**дить у соседней Гайаны.

Сегодня венесуэльский президент Николас Мадуро показал карту с 24м по счету штатом своей страны – Гайана-Эсекибо. Ранее он провел референдум на котором 95% проголосовавших поддержали аннексию гайанской провинции, которая станет основой для пока существующего только на бумаге штата.

«Нововенесуэла», на данный момент, является признанной мировым сообществом частью Гайаны. Если Мадуро отдаст приказ ввести войска, Гайана потеряет более 3/4 своей территории известной своими живописными реками и озерами – особенно, нефтяными. Бразилия тоже подвела пехоту и танки к своему участку общей границы и пообещала помочь Гайане в случае агрессии. Так что она может закончится очередной кровавой бойней.

История претензий на этот регион уходит корнями в долгую и кровавую историю его колонизации: испанцы воевали с голландцами, голландцы с французами, те с англичанами, а местные индейцы вообще со всеми. Поучаствовали даже шведы быстро разбитые испанцами. Смести последних смогло только освободительное движение Симона Боливара, после чего эти земли были объявлены частью Великой Колумбии.

Первая империя латиноамериканцев быстро распалась, но все ее территориальные претензии по наследству достались венесуэльцам. Венесуэла был крайне недовольна, что после аннексии разрозненных голландских фортов и факторий британцы смогли объединить их в единую Британскую Гайану. К тому времени, не все конфликты решались силой – появилось международное право.

Венесуэла судилась с британской короной почти 70 лет. В 1899 году Стокгольмским арбитражным судом было принято решение в пользу Великобритании, что определило нынешние границы Гайаны. Венесуэльские власти решение не признали, но и активных действий предпринимать не стали.

Можно ли считать совпадением, что через 124 года президент Мадуро озаботился исторической справедливостью? Его страну уже несколько лет лихорадят от системных кризисов в политике и экономике. Мы часто любим порассуждать о ситуации вокруг сирийских или африканских беженцев, но так-то на секунду – с момент попытки неудачного смещения Мадуро парламентом страны и до августа 2023 года из страны уехало 7,7 млн человек. Четверть населения, а если считать только взрослых – около 40%!

Причин для оттока людей много: это и коррумпированные госкорпорации, и попытки введения плановой экономики через распределение базовых благ и товаров первой необходимости, и последствие международных санкций. Еще Венесуэла ввела национальную криптовалюту петро, к которой привязаны многие госрасчеты – она якобы обеспечена нефтью, золотом и алмазами, что не помешала ей провалиться с таким же треском как и курсу фиатного боливара😎

Как это знакомо: режим с имперскими амбициями, имеющий контроль над большими территориями и ресурсами и страдающий от не менее больших внутренних проблем, пытается решить их за счет менее крупной страны🧐

Для мирового сообщества это уже не тревожный звонок, но оглушительный звук сирены – лоскутное одеяло послевоенного мира трещит по швам, раздираемое все более кровавыми и опасными конфликтами только формально являющимися локальными.

______________________________

🤦♂️ ,

Сегодня венесуэльский президент Николас Мадуро показал карту с 24м по счету штатом своей страны – Гайана-Эсекибо. Ранее он провел референдум на котором 95% проголосовавших поддержали аннексию гайанской провинции, которая станет основой для пока существующего только на бумаге штата.

«Нововенесуэла», на данный момент, является признанной мировым сообществом частью Гайаны. Если Мадуро отдаст приказ ввести войска, Гайана потеряет более 3/4 своей территории известной своими живописными реками и озерами – особенно, нефтяными. Бразилия тоже подвела пехоту и танки к своему участку общей границы и пообещала помочь Гайане в случае агрессии. Так что она может закончится очередной кровавой бойней.

История претензий на этот регион уходит корнями в долгую и кровавую историю его колонизации: испанцы воевали с голландцами, голландцы с французами, те с англичанами, а местные индейцы вообще со всеми. Поучаствовали даже шведы быстро разбитые испанцами. Смести последних смогло только освободительное движение Симона Боливара, после чего эти земли были объявлены частью Великой Колумбии.

Первая империя латиноамериканцев быстро распалась, но все ее территориальные претензии по наследству достались венесуэльцам. Венесуэла был крайне недовольна, что после аннексии разрозненных голландских фортов и факторий британцы смогли объединить их в единую Британскую Гайану. К тому времени, не все конфликты решались силой – появилось международное право.

Венесуэла судилась с британской короной почти 70 лет. В 1899 году Стокгольмским арбитражным судом было принято решение в пользу Великобритании, что определило нынешние границы Гайаны. Венесуэльские власти решение не признали, но и активных действий предпринимать не стали.

Можно ли считать совпадением, что через 124 года президент Мадуро озаботился исторической справедливостью? Его страну уже несколько лет лихорадят от системных кризисов в политике и экономике. Мы часто любим порассуждать о ситуации вокруг сирийских или африканских беженцев, но так-то на секунду – с момент попытки неудачного смещения Мадуро парламентом страны и до августа 2023 года из страны уехало 7,7 млн человек. Четверть населения, а если считать только взрослых – около 40%!

Причин для оттока людей много: это и коррумпированные госкорпорации, и попытки введения плановой экономики через распределение базовых благ и товаров первой необходимости, и последствие международных санкций. Еще Венесуэла ввела национальную криптовалюту петро, к которой привязаны многие госрасчеты – она якобы обеспечена нефтью, золотом и алмазами, что не помешала ей провалиться с таким же треском как и курсу фиатного боливара

Как это знакомо: режим с имперскими амбициями, имеющий контроль над большими территориями и ресурсами и страдающий от не менее больших внутренних проблем, пытается решить их за счет менее крупной страны

Для мирового сообщества это уже не тревожный звонок, но оглушительный звук сирены – лоскутное одеяло послевоенного мира трещит по швам, раздираемое все более кровавыми и опасными конфликтами только формально являющимися локальными.

______________________________

Лет 200-300 назад такие войны были обычным способом передела власти. Сейчас они лишь доказывают архаичность затеявших режимов. Можно бесконечно трындеть об американском империализме но чем же лучше свой, местечковый? С точки зрения простого человека, он даже хуже – ведь бремя оплачивать воинственные решения власти ляжет на его плечи. И эта плата может взиматься не только деньгами, но и здоровьем и жизнью.Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🔥2👍1

Бедная, бедная Греция. Какой экономический кошмар.

Историю Греции следует вспомнить сегодня, когда из-за Аргентины актуализировался разговор о долларизации. Ведь то, что случилось с Грецией, можно представить как риск такой политики (только там не "долларизация", а "евроизация" -- звучит криво, но суть не меняется). Вот представьте мысленно, что Греция не вошла в зону евро, что у Греции остался свой ЦБ и своя валюта драхма. Но (это ключевое) также представьте, что при свободных потоках капитала власти Греции объявили фиксированный курс драхмы к евро: 1:1. Какого бы спада это Греции не стоило, власти будут держать этот курс 1:1. Вот здесь проявляется суть того, что происходило в начале 2010-х. Была бы у Греции своя валюта -- они могли бы ее девальвировать, это было бы "больно", но после начался бы рост (как в РФ-1998, когда рубль отпустили -- это привело к большому кризису, но уже спустя год экономика поехала вверх). Увы, у Греции нет своей валюты, а девальвировать "свой евро" против "немецкого евро" они не могут -- евро один на всех, и они вынуждены фактически держать "курс" 1:1. Это риск "евроизации / долларизации".

Историю Греции следует вспомнить сегодня, когда из-за Аргентины актуализировался разговор о долларизации. Ведь то, что случилось с Грецией, можно представить как риск такой политики (только там не "долларизация", а "евроизация" -- звучит криво, но суть не меняется). Вот представьте мысленно, что Греция не вошла в зону евро, что у Греции остался свой ЦБ и своя валюта драхма. Но (это ключевое) также представьте, что при свободных потоках капитала власти Греции объявили фиксированный курс драхмы к евро: 1:1. Какого бы спада это Греции не стоило, власти будут держать этот курс 1:1. Вот здесь проявляется суть того, что происходило в начале 2010-х. Была бы у Греции своя валюта -- они могли бы ее девальвировать, это было бы "больно", но после начался бы рост (как в РФ-1998, когда рубль отпустили -- это привело к большому кризису, но уже спустя год экономика поехала вверх). Увы, у Греции нет своей валюты, а девальвировать "свой евро" против "немецкого евро" они не могут -- евро один на всех, и они вынуждены фактически держать "курс" 1:1. Это риск "евроизации / долларизации".

Сворачивание китайского НЭПа.

Усиление автократии в Китае проявляется в том числе в росте контроля государства за крупными компаниями. В 2023 году доля непосредственного контроля государства в Топ-100 крупнейших компаний страны достигла 50%, а вместе с косвенным участием – 60%. Ещё в 2018-м госконтроль в Топ-100 был 30%.

При этом госкомпании в Китае показывают высокий уровень некомпетентности и убыточности. В 2016-м 42% госкомпаний были убыточными, а данные 2019 года показывали, что несмотря на то, что выручка китайских госпредприятий составляет около 35% ВВП, их чистая прибыль – всего 3% ВВП, при этом они являлись заёмщиками половины всех кредитов в стране.

Усиление автократии в Китае проявляется в том числе в росте контроля государства за крупными компаниями. В 2023 году доля непосредственного контроля государства в Топ-100 крупнейших компаний страны достигла 50%, а вместе с косвенным участием – 60%. Ещё в 2018-м госконтроль в Топ-100 был 30%.

При этом госкомпании в Китае показывают высокий уровень некомпетентности и убыточности. В 2016-м 42% госкомпаний были убыточными, а данные 2019 года показывали, что несмотря на то, что выручка китайских госпредприятий составляет около 35% ВВП, их чистая прибыль – всего 3% ВВП, при этом они являлись заёмщиками половины всех кредитов в стране.

👍1

Америка первой из развитых стран (не считая Швейцарии и Японии) выходит из инфляционного пике.

Показатель базовой инфляции ФРС Нью-Йорка (ставка «многомерного базового тренда») снизился до 2,6% в октябре с 2,9% в сентябре.

Весь мир, конечно, ждёт начала снижения ставок ФРС, чтобы Америка вновь включила денежный станок для накачки глобальной экономики.

Заодно вал бесплатных денег будет полезен и для экономики США. Проявились новые признаки снижения спроса на рабочую силу в Америке. Число вакансий упало в октябре до 8,7 миллиона, что является самым низким показателем с I кв. 2021 года. Соотношение вакансий на каждого безработного упало до 1,3, вернувшись гораздо ближе к допандемическому максимуму в 1,2.

Показатель базовой инфляции ФРС Нью-Йорка (ставка «многомерного базового тренда») снизился до 2,6% в октябре с 2,9% в сентябре.

Весь мир, конечно, ждёт начала снижения ставок ФРС, чтобы Америка вновь включила денежный станок для накачки глобальной экономики.

Заодно вал бесплатных денег будет полезен и для экономики США. Проявились новые признаки снижения спроса на рабочую силу в Америке. Число вакансий упало в октябре до 8,7 миллиона, что является самым низким показателем с I кв. 2021 года. Соотношение вакансий на каждого безработного упало до 1,3, вернувшись гораздо ближе к допандемическому максимуму в 1,2.

Т.н. «глобальный Юг», или «мировое большинство», так и является аутсайдером в мировом глобализме, не имея никакого веса перед развитыми странами «мирового меньшинства».

Запад контролирует 84% мирового объема прямых иностранных инвестиций по странам-инвесторам и 87% по странам-получателям. Все деньги мира – по-прежнему на Западе.😎

_________________________

Запад контролирует 84% мирового объема прямых иностранных инвестиций по странам-инвесторам и 87% по странам-получателям. Все деньги мира – по-прежнему на Западе.

_________________________

«Мировое большинство», конечно, может оторваться от Запада, но жить оно будет существенно беднее, чем сегодня. Лишь «страны-изгои» могут позволить себе такое экономическое самоубийство (вне экономической логики).Please open Telegram to view this post

VIEW IN TELEGRAM

Коварные пуши

Правительства по всему миру шпионят за пользователями операционных систем Apple и Google с помощью push-уведомлений. По крайней мере, об этом в письме Минюсту США рассказал американский сенатор Рон Уайден.

Имеется в виду, что некоторые правительственные учреждения могут запрашивать у Apple и Google метаданные, связанные с push-уведомлениями, чтобы, например, помочь привязать анонимных пользователей приложений для обмена сообщениями к конкретным аккаунтам Apple или Google. Подробностей о том, какие именно данные могут выдавать по таким запросам tech-компании, в письме не уточняется.

Тем не менее, push-уведомления, которые так или иначе передаются через две самые распространённые в мире операционные системы, могут служить ещё одним способом слежки. Потенциально у Apple и Google есть «уникальная возможность облегчить государственный надзор за тем, как пользователи используют определенные приложения», написал Рон Уайден в своём обращении. Он попросил Министерство юстиции «отменить или изменить любую политику», которая препятствует публичному обсуждению слежки за push-уведомлениями.

Apple уже отреагировала на письмо Уайдена:

«В данном случае правительство запретило нам делиться какой-либо информацией», — говорится в заявлении компании. «Теперь, когда этот метод стал общедоступным, мы обновляем наши отчеты о прозрачности, чтобы детализировать подобные запросы».

В Google заявили, что разделяют «обязательство Уайдена информировать пользователей об этих запросах».

Один из источников Reuters поделился, что знает, на какой информации основывался сенатор при написании обращения. По его данным, такие запросы в адрес Apple и Google делают как американские правительственные учреждения, так и иностранные чиновники. Страны он не назвал, но сказал, что это «демократические страны, дружественные США».

________________________

Правительства по всему миру шпионят за пользователями операционных систем Apple и Google с помощью push-уведомлений. По крайней мере, об этом в письме Минюсту США рассказал американский сенатор Рон Уайден.

Имеется в виду, что некоторые правительственные учреждения могут запрашивать у Apple и Google метаданные, связанные с push-уведомлениями, чтобы, например, помочь привязать анонимных пользователей приложений для обмена сообщениями к конкретным аккаунтам Apple или Google. Подробностей о том, какие именно данные могут выдавать по таким запросам tech-компании, в письме не уточняется.

Тем не менее, push-уведомления, которые так или иначе передаются через две самые распространённые в мире операционные системы, могут служить ещё одним способом слежки. Потенциально у Apple и Google есть «уникальная возможность облегчить государственный надзор за тем, как пользователи используют определенные приложения», написал Рон Уайден в своём обращении. Он попросил Министерство юстиции «отменить или изменить любую политику», которая препятствует публичному обсуждению слежки за push-уведомлениями.

Apple уже отреагировала на письмо Уайдена:

«В данном случае правительство запретило нам делиться какой-либо информацией», — говорится в заявлении компании. «Теперь, когда этот метод стал общедоступным, мы обновляем наши отчеты о прозрачности, чтобы детализировать подобные запросы».

В Google заявили, что разделяют «обязательство Уайдена информировать пользователей об этих запросах».

Один из источников Reuters поделился, что знает, на какой информации основывался сенатор при написании обращения. По его данным, такие запросы в адрес Apple и Google делают как американские правительственные учреждения, так и иностранные чиновники. Страны он не назвал, но сказал, что это «демократические страны, дружественные США».

________________________

Любопытно, что тему push-уведомлений также поднимал французский блогер-разработчик Дэвид Либо. В своём блоге он назвал пуши «кошмаром конфиденциальности». Он также призвал активнее информировать сообщество пользователей и разработчиков об этой угрозе.Reuters

Governments spying on Apple, Google users through push notifications - US senator

Unidentified governments are surveilling smartphone users via their apps' push notifications, a U.S. senator warned on Wednesday.

Оценивая динамику макростатистики, капитализацию фондовых активов и опережающие индикаторы экономической активности, может сложиться ошибочная интерпретация показателей, что приводит к формированию неверных выводов об устойчивости системы.

С одной стороны, наблюдается рекордная капитализация акций в США, Европе и Японии, с другой стороны достаточно устойчивые показатели макроэкономической статистики (мягкая рецессия в Европе, близкая к нулю динамика в Японии и подозрительная сила американской экономики).

Одновременно с этим, опросы бизнеса и опережающие индикаторы экономической активности демонстрируют устойчивый пессимизм на протяжении почти 1.5 лет, тогда как ранее ожидания бизнес-сообщества всегда находили подтверждение в экономике, но не в этот раз.

Тотальная рассинхронизация. Если с рынками еще понятно – последние 15 лет они никогда не отличались проницательностью, а скорее отражали баланс ликвидности и непомерный оптимизм основных держателей активов с верой в волшебный рычаг ФРС, который всегда в трудную минуту придет на помощь.

Но экономика, действительно, многих удивила – Центральные банки, инвестбанки, ведущие экономические институты прогнозировали шок от резкого ужесточения еще в 2022, которого не произошло.

Соответственно, ошибочность в первом направляющем ударе привела к реверсивной позиции с полным отрицанием возможных проблем в будущем. Базовый нарратив, который продвигает Wall St и ручные к нему СМИ заключается в том, что «Успешно пережив цикл резкого и сверхмощного ужесточения ДКП, вероятностью удержаться в фазе консолидации и смягчения ДКП с середины 2024 достаточно высока, плюс фактор ИИ и трансформация экономики».

Уже упоминалось, что кризис начинается не в цикле ужесточения, а в цикле смягчения не потому, что началось смягчение, а по причине, что разворот ДКП - есть следствие актуализации кризисных процессов в экономике, триггеры и факторы которых всегда разные.

Что на этот раз может вздернуть экономику? Избыточные накопленные сбережения и финансовые ресурсы экономических субъектов позволили сгладить шок первичного ужесточения ДКП не только в США, но и в Европе, закупорив и заморозив реализацию множества структурных дисбалансов.

Да, есть супер успешный сегмент «новой экономики», особенно в сервисном (софтверном) сегменте ИТ индустрии + биотех и финтех, которые значимы с точки зрения генерации прибыли и медийного проникновения, но не столь значительны в масштабе всей экономики.

При этом существует емкая часть традиционной экономики, которая теряет эффективность и производительность по множеству причин.

Интегральная потеря эффективности приводит к тому, что на каждый процент добавленной стоимости реализуется с большими затратами, издержками, а отдача снижается на каждый доллар вложенных инвестиций, в том числе с учетом заемных средств. Это как 20% усилий на 80% результа и 80% усилий на 20% результата после достижения порогового значения.

Кстати, повышение издержек на приращение добавленной стоимости происходит в том числе из-за конкуренции, глобализации (конкурирование с прогрессивной Азией) и усложнения экономики, межотраслевых связей и производственных цепочек.

Следует понимать, что за 13 лет (2009-2021) сверхмягкой ДКП (безлимитные ресурсы в неограниченном масштабе) ничего выдающегося не добились (за исключением избранных историй успеха), а теперь на структурные дисбалансы вешают недоступные долговые ресурсы, которые стали еще сверхдорогие при раздутых обязательствах.

________________________________

С одной стороны, наблюдается рекордная капитализация акций в США, Европе и Японии, с другой стороны достаточно устойчивые показатели макроэкономической статистики (мягкая рецессия в Европе, близкая к нулю динамика в Японии и подозрительная сила американской экономики).

Одновременно с этим, опросы бизнеса и опережающие индикаторы экономической активности демонстрируют устойчивый пессимизм на протяжении почти 1.5 лет, тогда как ранее ожидания бизнес-сообщества всегда находили подтверждение в экономике, но не в этот раз.

Тотальная рассинхронизация. Если с рынками еще понятно – последние 15 лет они никогда не отличались проницательностью, а скорее отражали баланс ликвидности и непомерный оптимизм основных держателей активов с верой в волшебный рычаг ФРС, который всегда в трудную минуту придет на помощь.

Но экономика, действительно, многих удивила – Центральные банки, инвестбанки, ведущие экономические институты прогнозировали шок от резкого ужесточения еще в 2022, которого не произошло.

Соответственно, ошибочность в первом направляющем ударе привела к реверсивной позиции с полным отрицанием возможных проблем в будущем. Базовый нарратив, который продвигает Wall St и ручные к нему СМИ заключается в том, что «Успешно пережив цикл резкого и сверхмощного ужесточения ДКП, вероятностью удержаться в фазе консолидации и смягчения ДКП с середины 2024 достаточно высока, плюс фактор ИИ и трансформация экономики».

Уже упоминалось, что кризис начинается не в цикле ужесточения, а в цикле смягчения не потому, что началось смягчение, а по причине, что разворот ДКП - есть следствие актуализации кризисных процессов в экономике, триггеры и факторы которых всегда разные.

Что на этот раз может вздернуть экономику? Избыточные накопленные сбережения и финансовые ресурсы экономических субъектов позволили сгладить шок первичного ужесточения ДКП не только в США, но и в Европе, закупорив и заморозив реализацию множества структурных дисбалансов.

Да, есть супер успешный сегмент «новой экономики», особенно в сервисном (софтверном) сегменте ИТ индустрии + биотех и финтех, которые значимы с точки зрения генерации прибыли и медийного проникновения, но не столь значительны в масштабе всей экономики.

При этом существует емкая часть традиционной экономики, которая теряет эффективность и производительность по множеству причин.

Интегральная потеря эффективности приводит к тому, что на каждый процент добавленной стоимости реализуется с большими затратами, издержками, а отдача снижается на каждый доллар вложенных инвестиций, в том числе с учетом заемных средств. Это как 20% усилий на 80% результа и 80% усилий на 20% результата после достижения порогового значения.

Кстати, повышение издержек на приращение добавленной стоимости происходит в том числе из-за конкуренции, глобализации (конкурирование с прогрессивной Азией) и усложнения экономики, межотраслевых связей и производственных цепочек.

Следует понимать, что за 13 лет (2009-2021) сверхмягкой ДКП (безлимитные ресурсы в неограниченном масштабе) ничего выдающегося не добились (за исключением избранных историй успеха), а теперь на структурные дисбалансы вешают недоступные долговые ресурсы, которые стали еще сверхдорогие при раздутых обязательствах.

________________________________

Отсутствие шока - есть лаг трансмиссии ДКП, т.к. проникающее воздействие высоких ставок проявляется по мере рефинансирования обязательств и новых заимствований, которые размазывались по все системе в последние 1.5 года.

Чем дальше – тем ниже устойчивость. Структурные дисбалансы не новы, а большинство из них следуют еще с 2007, которые были залиты фискальными и монетарными стимулами.👍1

Рост капитализации рынков – хорошее усыпляющее средство для потери бдительности монетарных властей.

Когда рынки растут – создается иллюзия устойчивости, ложное убеждение в резистентности системы, парализуя политическую волю для быстрых и своевременных шагов.

Первые шаги ФРС в ответ на инфляционное давление начались спустя ровно год (в марте 2022) от момента вылета инфляции за пределы целевой границы (весна 2021) и с задержкой в 1.5 года от момента (3кв20), когда меры стабилизации ДКП были необходимы.

Неограниченные монетарные эксперименты с марта 2020 имели под собой рациональную основу до тех пор, пока существовали опасения тотального коллапса экономики и финансовой системы из-за вынужденной блокировки экономики, разрывающей межотраслевые связи с провоцированием каскадного обрушения.

Уже в июле 2020 опасения неконтролируемого, каскадного банкротства были сняты с повестки, соответственно с августа-сентября 2020 необходимо было применять превентивные меры для охлаждения финансового контура (об этом писал еще в ЖЖ).

Однако, финансовая элита выбрала другой путь – возникло представление о быстрой прибыли, когда удастся не только вытащить экономику на доковидные уровни в сжатый срок, но и сформировать особые триггеры, способствующие «переходу в иное измерение».

Разогрев потребительского спроса и экспоненциальный разгон капитализации рынка активов создали ощущение «пойманной удачи за хвост» минимальной ценой.

Когда все распухает без видимых негативных симптомов – очень сложно остановиться, т.к. каждый положительный день капитализирует не только рынки, но и политические очки американского истеблишмента.

Сложно однозначно сказать – это Пауэлл сошел с ума или его подтолкнули к этому маневру? Однако, факт заключается в том, что лупить баблом из всех щелей продолжали до момента окончательного срыва, когда инфляция начала штурмовать двузначные уровни.

При грамотной и взвешенной политике тормозить надо было с августа 2020, а полностью остановиться в начале 2021, но тупили 1.5 года – не были ни одного логического обоснования монетарному бешенству в 2021.

Например, ЦБ РФ в ответ на инфляционный импульс и коллапс рубля принял решение буквально в пределах 2-3 недель, что является превентивными мерами реагирования.

Хорошо помним базовый нарратив Wall St и их ручных СМИ в 2021. На опасения безрассудной фискальной и монетарной политики они отвечали, что «емкость финансовой системы и ее уровень развития достаточны, чтобы переварить любой объем избыточной ликвидности, которая будет абсорбирована через прирост капитализации и в рамках диверсификации по финансовым инструментам, изолируя реальный сектор экономики».

Эврика – изобрели вечный двигатель! Капитализация в стратосферу, богатство растет, только и успевай бешеный принтер наяривать. Замечательное изобретение, ведь так можно и госдолг вечно монетизировать, а вот и не получилось - система сорвалась.

Когда вечный двигатель не получился, Пауэлл сменил ролевую модель с «отмороженного голубя» на «контуженного ястреба», но суть не изменилась.

В 2020-2021 играли в «быстрые деньги», «вечный двигатель» и «бесконечное богатство», а с 2022 решили спасать пошатнувшиеся доверие к ФРС и стабилизировать инфляционный импульс.

Проблема в том, что в 2022-2023 ровно также, как и в 2020-2021, но с инверсной стратегией, ФРС тормозит в своих действиях. Тогда нужно было глушить печатный станок в 3кв20, а в этот раз не имело никакого смысла поднимать ставку выше 4.75% и держать ее так долго. В рамках превентивных мер реагирования – уже с июля 2023 можно было сбрасывать напряжение по мере снижения инфляции (но тут сразу попасть в ловушку доверия).

__________________________

Когда рынки растут – создается иллюзия устойчивости, ложное убеждение в резистентности системы, парализуя политическую волю для быстрых и своевременных шагов.

Первые шаги ФРС в ответ на инфляционное давление начались спустя ровно год (в марте 2022) от момента вылета инфляции за пределы целевой границы (весна 2021) и с задержкой в 1.5 года от момента (3кв20), когда меры стабилизации ДКП были необходимы.

Неограниченные монетарные эксперименты с марта 2020 имели под собой рациональную основу до тех пор, пока существовали опасения тотального коллапса экономики и финансовой системы из-за вынужденной блокировки экономики, разрывающей межотраслевые связи с провоцированием каскадного обрушения.

Уже в июле 2020 опасения неконтролируемого, каскадного банкротства были сняты с повестки, соответственно с августа-сентября 2020 необходимо было применять превентивные меры для охлаждения финансового контура (об этом писал еще в ЖЖ).

Однако, финансовая элита выбрала другой путь – возникло представление о быстрой прибыли, когда удастся не только вытащить экономику на доковидные уровни в сжатый срок, но и сформировать особые триггеры, способствующие «переходу в иное измерение».

Разогрев потребительского спроса и экспоненциальный разгон капитализации рынка активов создали ощущение «пойманной удачи за хвост» минимальной ценой.

Когда все распухает без видимых негативных симптомов – очень сложно остановиться, т.к. каждый положительный день капитализирует не только рынки, но и политические очки американского истеблишмента.

Сложно однозначно сказать – это Пауэлл сошел с ума или его подтолкнули к этому маневру? Однако, факт заключается в том, что лупить баблом из всех щелей продолжали до момента окончательного срыва, когда инфляция начала штурмовать двузначные уровни.

При грамотной и взвешенной политике тормозить надо было с августа 2020, а полностью остановиться в начале 2021, но тупили 1.5 года – не были ни одного логического обоснования монетарному бешенству в 2021.

Например, ЦБ РФ в ответ на инфляционный импульс и коллапс рубля принял решение буквально в пределах 2-3 недель, что является превентивными мерами реагирования.

Хорошо помним базовый нарратив Wall St и их ручных СМИ в 2021. На опасения безрассудной фискальной и монетарной политики они отвечали, что «емкость финансовой системы и ее уровень развития достаточны, чтобы переварить любой объем избыточной ликвидности, которая будет абсорбирована через прирост капитализации и в рамках диверсификации по финансовым инструментам, изолируя реальный сектор экономики».

Эврика – изобрели вечный двигатель! Капитализация в стратосферу, богатство растет, только и успевай бешеный принтер наяривать. Замечательное изобретение, ведь так можно и госдолг вечно монетизировать, а вот и не получилось - система сорвалась.

Когда вечный двигатель не получился, Пауэлл сменил ролевую модель с «отмороженного голубя» на «контуженного ястреба», но суть не изменилась.

В 2020-2021 играли в «быстрые деньги», «вечный двигатель» и «бесконечное богатство», а с 2022 решили спасать пошатнувшиеся доверие к ФРС и стабилизировать инфляционный импульс.

Проблема в том, что в 2022-2023 ровно также, как и в 2020-2021, но с инверсной стратегией, ФРС тормозит в своих действиях. Тогда нужно было глушить печатный станок в 3кв20, а в этот раз не имело никакого смысла поднимать ставку выше 4.75% и держать ее так долго. В рамках превентивных мер реагирования – уже с июля 2023 можно было сбрасывать напряжение по мере снижения инфляции (но тут сразу попасть в ловушку доверия).

__________________________

Дисбалансы велики, а скорость накопления ошибки слишком высока. То, что нет видимых симптомов проявления – не означает, что деструктивные процессы подавлены. Веерный коллапс банков в марте 2023 начался внезапно, так же и сейчас проблемы начнутся быстро, а получится все, как обычно – резкий и вероятно жесткий кризис с паникой от ФРС.Трейдеры ставят на рост биткоина до $50 000 к концу января

Трейдеры активно скупают колл-опционы на биткоин со страйком $50 000 и экспирацией 26 января 2024 года.

________________________

😎

Трейдеры активно скупают колл-опционы на биткоин со страйком $50 000 и экспирацией 26 января 2024 года.

________________________

Действительно, когда осталось освоить 10% роста до $50к, все Pro трейдеры активно ставят и говорят что эти $50к будут

Еще буквально несколько тысяч назад эти же Гуру трейдинга из каждого утюга квакали, что данный рост фейковый и скоро снова будет $32к-$25к-$20к и ниже, и никому даже в голову не приходила мысль о покупке BitCoin Please open Telegram to view this post

VIEW IN TELEGRAM

🫡2🗿1

У великого мир-системщика Джованни Арриги в его книге «Долгий ХХ век» впервые было сформулировано правило:

Мировой гегемон правит миром не (не только и не столько) через промышленность или армию, а через главную резервную валюту. В описываемое время – это мировой гегемон Британия и её фунт-стерлингов (который был главной валютой мира до конца 1940-х):

«В 1899 году в своём выступлении в Институте банкиров геополитик Халфорд Маккиндер прекрасно описал позиционное преимущество британского бизнеса в меняющейся пространственной конфигурации промышленной и торговой деятельности: «Если промышленность и торговля тяготеют к децентрализации, возрастает важность наличия только одной расчётной палаты.

Из этого не следует, что вместе с децентрализацией на наших островах должно произойти действительное падение промышленной активности; но относительное падение кажется неизбежным. И мировая расчётная палата по самой своей природе должна существовать в единственном числе и находиться там, где находится самый крупный владелец капитала. Это позволяет объяснить борьбу между нашей политикой свободы торговли и протекционизмом других стран: мы, по сути, люди с капиталом, а те, кто имеет капитал, всегда участвуют в работе мозгов и мускулов других стран».

Мировой гегемон правит миром не (не только и не столько) через промышленность или армию, а через главную резервную валюту. В описываемое время – это мировой гегемон Британия и её фунт-стерлингов (который был главной валютой мира до конца 1940-х):

«В 1899 году в своём выступлении в Институте банкиров геополитик Халфорд Маккиндер прекрасно описал позиционное преимущество британского бизнеса в меняющейся пространственной конфигурации промышленной и торговой деятельности: «Если промышленность и торговля тяготеют к децентрализации, возрастает важность наличия только одной расчётной палаты.

Из этого не следует, что вместе с децентрализацией на наших островах должно произойти действительное падение промышленной активности; но относительное падение кажется неизбежным. И мировая расчётная палата по самой своей природе должна существовать в единственном числе и находиться там, где находится самый крупный владелец капитала. Это позволяет объяснить борьбу между нашей политикой свободы торговли и протекционизмом других стран: мы, по сути, люди с капиталом, а те, кто имеет капитал, всегда участвуют в работе мозгов и мускулов других стран».

👍1

Языковая модель, нормально работающая локально на смартфоне — это и должно быть светлое будущее образца 2024.

Да, пока только на топовом железе и с ограничениями: суммаризатор для записанного диктофоном разговора требует не меньше минуты — но и не больше 15 минут речи, причем на приличные темы :) Но если условия выполнены, Gemini Nano позволит получить пользователям Pixel 8 Pro текстовую выжимку записанной речи.

В итоге и железо подтянется, и другие компактные модели появятся — и все больше прелестей генеративного ИИ не будет требовать обращения к серверам со всеми вытекающими проблемами. И вот тогда-то устройства реально сильно поумнеют, в том числе на уровне ОС, и это будет интересный прорыв в несколько застоявшихся смартфонах.

Да, пока только на топовом железе и с ограничениями: суммаризатор для записанного диктофоном разговора требует не меньше минуты — но и не больше 15 минут речи, причем на приличные темы :) Но если условия выполнены, Gemini Nano позволит получить пользователям Pixel 8 Pro текстовую выжимку записанной речи.

В итоге и железо подтянется, и другие компактные модели появятся — и все больше прелестей генеративного ИИ не будет требовать обращения к серверам со всеми вытекающими проблемами. И вот тогда-то устройства реально сильно поумнеют, в том числе на уровне ОС, и это будет интересный прорыв в несколько застоявшихся смартфонах.

Android Police

Google's Gemini Recorder summaries can't be too long or too short

Google's Gemini Nano needs a just-right Goldilocks recording to summarize your transcripts

В Китае представили первый суперкомпьютер собственной разработки

Китайским инженерам удалось «с нуля» создать первый суперкомпьютер на собственной архитектуре — «Тяньхэ Синъи». Разработка Национального суперкомпьютерного центра в Гаунчжоу в разы мощнее предыдущей модели.

«Тяньхэ Синъи» превосходит предшественника «Тяньхэ-2», самый быстрый суперкомпьютер в мире в 2013-2015 годах, по вычислительной способности, сетевой эффективности, объему памяти и производительности приложений.

После введения санкций США в отношении центра в Гуанчжоу, инженерам пришлось искать альтернативу продукции Intel и AMD и создать процессоры «Лунсунь». По словам директора центра Лу Юйтуна, новый суперкомпьютер сыграет важную роль в анализе больших данных и обучении больших моделей искусственного интеллекта.

Китайским инженерам удалось «с нуля» создать первый суперкомпьютер на собственной архитектуре — «Тяньхэ Синъи». Разработка Национального суперкомпьютерного центра в Гаунчжоу в разы мощнее предыдущей модели.

«Тяньхэ Синъи» превосходит предшественника «Тяньхэ-2», самый быстрый суперкомпьютер в мире в 2013-2015 годах, по вычислительной способности, сетевой эффективности, объему памяти и производительности приложений.

После введения санкций США в отношении центра в Гуанчжоу, инженерам пришлось искать альтернативу продукции Intel и AMD и создать процессоры «Лунсунь». По словам директора центра Лу Юйтуна, новый суперкомпьютер сыграет важную роль в анализе больших данных и обучении больших моделей искусственного интеллекта.

Хайтек+

Китай представил первый суперкомпьютер на собственной архитектуре

Пекин с гордостью представил свою новейшую разработку в области суперкомпьютеров – «Тяньхэ Синъи», созданную специалистами Национального суперкомпьютерного центра в Гаунчжоу. Он превосходит своего предшественника, «Тяньхэ-2», по всем ключевым показателям…

👍2

Высокие ставки! Чё с долгами?

В настоящий момент в США почти 1300 достаточно значимых компаний нефинансового сектора и без учета фондов недвижимости, по которым были торги 8 декабря с отсечкой капитализации более $1 млрд долл и выручкой не менее $500 млн за последние 12 месяцев согласно открытым данным торгов.

Совокупная капитализация всех нефинансовых компаний с заданными условиями – $39 трлн

• выручка – $17.9 трлн,

• операционная прибыль – $2 трлн,

• чистая прибыль – $1.43 трлн,

• EBITDA – $3 трлн,

• операционный денежный поток – $2.6 трлн,

• капитальные расходы – $1.1 трлн,

• свободный денежный поток – $1.5 трлн,

• кэш позиций (наличка + краткосрочные финансовые инвестиции) – $2.6 трлн,

• совокупный рыночный долг в кредитах и облигациях (краткосрочный и долгосрочный) – $8.13 трлн,

• чистый долг – $5.55 трлн,

• объем дивидендов и обратный выкуп еще предстоит подсчитать.

Ну и самое интересное – долги😎

▪️Компаний с отрицательным чистым долгом (кэш больше долгов)– 272 компании (значительная часть в инфотехе), формируя совокупную выручку $2.85 трлн (16% от всей выручки), имея совокупный отрицательный долг в $555 млрд. Net debt / revenue = минус 19.5%.

▪️Незначительная долговая нагрузка (от 0 до 20% чистого долга к выручке) – 260 компаний, имея $7.11 трлн выручки (доля 40% от всей выручки) и $647 млрд чистого долга. Net debt / revenue = минус 120%. Net debt / revenue = 9.1%.

▪️Низкая долговая нагрузка (от 20 до 40%) – 247 компаний, формируя $3.1 трлн выручки, имея $916 млрд чистого долга. Net debt / revenue = 29.4%.

▪️Средняя долговая нагрузка (от 40 до 60%) – 159 компаний при выручке $1.7 трлн и чистом долге $827 млрд. Net debt / revenue = 29.4%.

▪️Высокая долговая нагрузка (от 60 до 80%) – 115 компаний, заработав $1.1 трлн выручки, накопив $792 млрд чистого долга. Net debt / revenue = 70.1%.

▪️Очень высокая долговая нагрузка (от 80 до 100%) – 57 компаний с выручкой $412 млрд и долгами на $367 млрд. Net debt / revenue = 89.2%.

▪️Критическая долговая нагрузка (свыше 100%) – 187 компаний, формируя свыше $1.5 трлн доходов и невероятный долг в $2.55 трлн. Net debt / revenue = 165%.

______________________

Таким образом, высокий чистый долг (свыше 60% от выручки) имеют 359 компаний с доходами $3.1 трлн (лишь 17.4% от всей выручки американских нефинансовых компаний) при долге $3.7 трлн (ровно 2/3 от общенационального чистого долга). Net debt / revenue = 120%.

Группа риска – это всего 17% от выручки нефинансового сектора, поэтому явного воя в СМИ нет, однако, 27% компаний ощущают на себе всю боль от повышения ставок🧐

В настоящий момент в США почти 1300 достаточно значимых компаний нефинансового сектора и без учета фондов недвижимости, по которым были торги 8 декабря с отсечкой капитализации более $1 млрд долл и выручкой не менее $500 млн за последние 12 месяцев согласно открытым данным торгов.

Совокупная капитализация всех нефинансовых компаний с заданными условиями – $39 трлн

• выручка – $17.9 трлн,

• операционная прибыль – $2 трлн,

• чистая прибыль – $1.43 трлн,

• EBITDA – $3 трлн,

• операционный денежный поток – $2.6 трлн,

• капитальные расходы – $1.1 трлн,

• свободный денежный поток – $1.5 трлн,

• кэш позиций (наличка + краткосрочные финансовые инвестиции) – $2.6 трлн,

• совокупный рыночный долг в кредитах и облигациях (краткосрочный и долгосрочный) – $8.13 трлн,

• чистый долг – $5.55 трлн,

• объем дивидендов и обратный выкуп еще предстоит подсчитать.

Ну и самое интересное – долги

▪️Компаний с отрицательным чистым долгом (кэш больше долгов)– 272 компании (значительная часть в инфотехе), формируя совокупную выручку $2.85 трлн (16% от всей выручки), имея совокупный отрицательный долг в $555 млрд. Net debt / revenue = минус 19.5%.

▪️Незначительная долговая нагрузка (от 0 до 20% чистого долга к выручке) – 260 компаний, имея $7.11 трлн выручки (доля 40% от всей выручки) и $647 млрд чистого долга. Net debt / revenue = минус 120%. Net debt / revenue = 9.1%.

▪️Низкая долговая нагрузка (от 20 до 40%) – 247 компаний, формируя $3.1 трлн выручки, имея $916 млрд чистого долга. Net debt / revenue = 29.4%.

▪️Средняя долговая нагрузка (от 40 до 60%) – 159 компаний при выручке $1.7 трлн и чистом долге $827 млрд. Net debt / revenue = 29.4%.

▪️Высокая долговая нагрузка (от 60 до 80%) – 115 компаний, заработав $1.1 трлн выручки, накопив $792 млрд чистого долга. Net debt / revenue = 70.1%.

▪️Очень высокая долговая нагрузка (от 80 до 100%) – 57 компаний с выручкой $412 млрд и долгами на $367 млрд. Net debt / revenue = 89.2%.

▪️Критическая долговая нагрузка (свыше 100%) – 187 компаний, формируя свыше $1.5 трлн доходов и невероятный долг в $2.55 трлн. Net debt / revenue = 165%.

______________________

Таким образом, высокий чистый долг (свыше 60% от выручки) имеют 359 компаний с доходами $3.1 трлн (лишь 17.4% от всей выручки американских нефинансовых компаний) при долге $3.7 трлн (ровно 2/3 от общенационального чистого долга). Net debt / revenue = 120%.

Группа риска – это всего 17% от выручки нефинансового сектора, поэтому явного воя в СМИ нет, однако, 27% компаний ощущают на себе всю боль от повышения ставок

Please open Telegram to view this post

VIEW IN TELEGRAM

❤1🔥1👏1

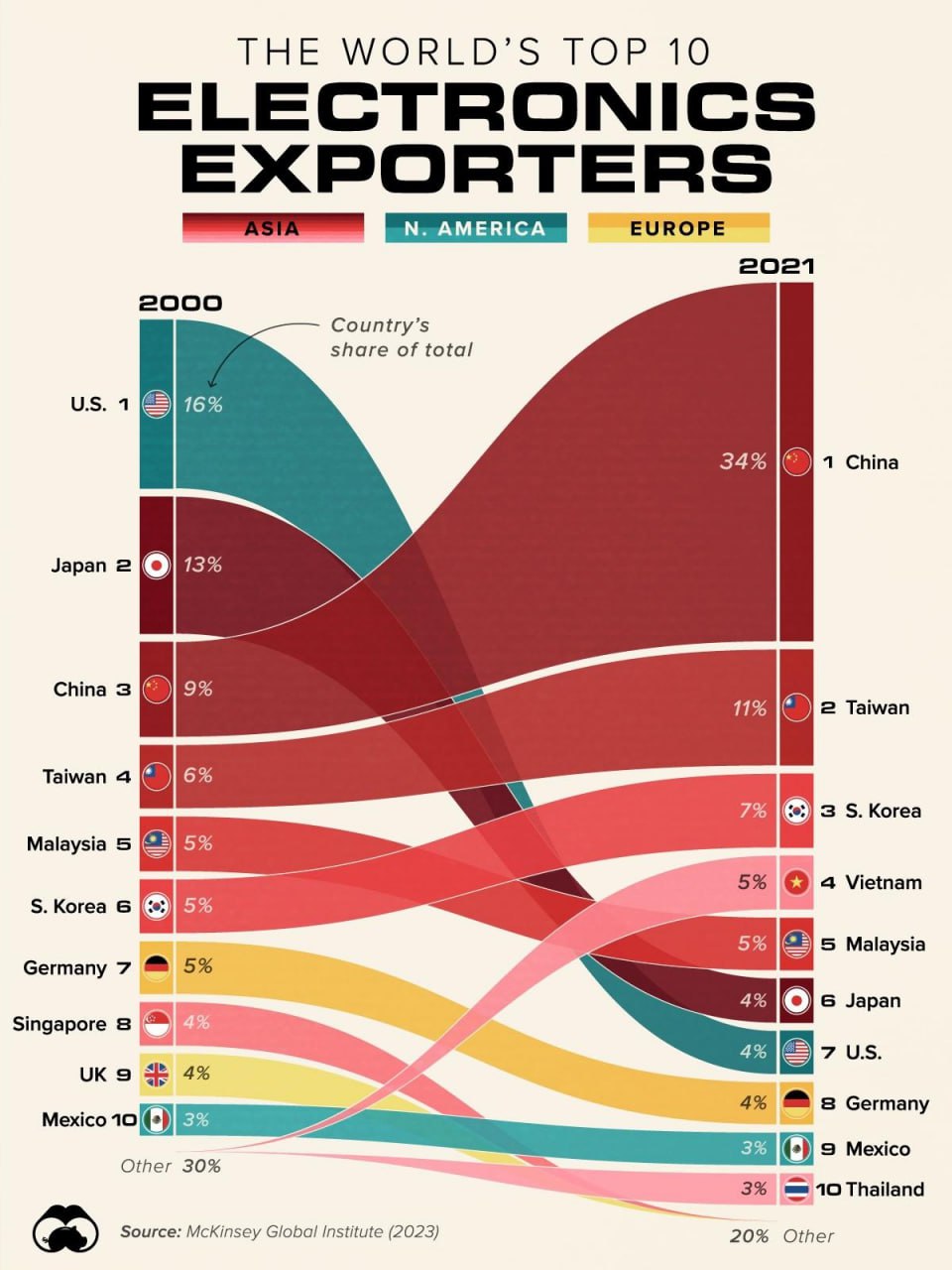

Приключения Электроники

Недавно мы изучали важнейший глобальный рынок производителей микрочипов. Это тема требующая как можно более широкого контекста. Сегодня взглянем на топ-10 мировых экспортеров электроники. Но не за короткий промежуток времени, а почти за весь XXI век.

Данные более чем интересные. Так США из крупнейшего продавца компьютеров и сопутствующей техники стали лишь седьмой по величине страной – за 21 год экспорт сократился в 4 раза. Важно подчеркнуть, речь идет о доле рынка. Если смотреть абсолютные цифры, они даже подросли.

Объяснение простое: Китай в 2000 году занимал скромные 9% от общего пирога, но многое из продаваемой американцами электроники производилось на его заводах. За 20 лет из экономической колонии КНР превратился в полноценного игрока и продавца собственных товаров. Теперь он контролирует более трети хайтек-продаж.

Второе место занимает тоже Китай, но альтернативный – Китайская республика расположенная на Тайване. По сравнению с материковой державой остров крошечный, но необыкновенно значимый для мировой индустрии высоких технологий, что мы увидели еще в прошлый раз.

На графике вы видите ответ, почему Китай до сих пор не рискнул провести собственную «спецоперацию» – осторожные коммунистические правители понимают, что любое нарушение мира и стабильности в регионе ударит по всей системе мировой экономики и лично по их карману.

Рядом с Тайванем мы видим других азиатских тигров – Южную Корею, Малайзию, Вьетнам. И Японию упавшую в экспорте также сильно как и США. Это неизбежный путь развитой страны, ведь производство товаров дорожает вместе с повышением уровня жизни и становится выгодней пускать их на внутренний рынок.

Интересно, что город-государство Сингапур также входит в число крупнейших продавцов электроники. Размер, как видим, не имеет значения – важен доступ к относительно образованной рабочей силе, дешевые компоненты и наличие необходимых чертежей.

В Азии такое сочетание факторов встречается чаще всего. Всего две страны в топе представляют Америку и две – Европу. Германия и Великобритания остаются значимыми поставщиками таких товаров как телекоммуникационное оборудование, аудиосистемы и видеотехнику.

Мексика может вас удивить – она не слишком известна своим хайтеком. Однако, там размещено немало заводов экспортирующих товары по особым соглашениям о торговле в США. Это и потребительская электроника, и детали для компов, и электронные системы для автопрома.

В XXI веке доля стран не входивших в число самых крупных экспортеров постепенно сокращалась, а новые имена в списке практически не появлялись. Исключением стал Таиланд. Страна больше известная туризмом и экзотическими фруктами смогла выгрызть 3% мирового экспорта.

______________________

🧐

Недавно мы изучали важнейший глобальный рынок производителей микрочипов. Это тема требующая как можно более широкого контекста. Сегодня взглянем на топ-10 мировых экспортеров электроники. Но не за короткий промежуток времени, а почти за весь XXI век.

Данные более чем интересные. Так США из крупнейшего продавца компьютеров и сопутствующей техники стали лишь седьмой по величине страной – за 21 год экспорт сократился в 4 раза. Важно подчеркнуть, речь идет о доле рынка. Если смотреть абсолютные цифры, они даже подросли.

Объяснение простое: Китай в 2000 году занимал скромные 9% от общего пирога, но многое из продаваемой американцами электроники производилось на его заводах. За 20 лет из экономической колонии КНР превратился в полноценного игрока и продавца собственных товаров. Теперь он контролирует более трети хайтек-продаж.

Второе место занимает тоже Китай, но альтернативный – Китайская республика расположенная на Тайване. По сравнению с материковой державой остров крошечный, но необыкновенно значимый для мировой индустрии высоких технологий, что мы увидели еще в прошлый раз.

На графике вы видите ответ, почему Китай до сих пор не рискнул провести собственную «спецоперацию» – осторожные коммунистические правители понимают, что любое нарушение мира и стабильности в регионе ударит по всей системе мировой экономики и лично по их карману.

Рядом с Тайванем мы видим других азиатских тигров – Южную Корею, Малайзию, Вьетнам. И Японию упавшую в экспорте также сильно как и США. Это неизбежный путь развитой страны, ведь производство товаров дорожает вместе с повышением уровня жизни и становится выгодней пускать их на внутренний рынок.

Интересно, что город-государство Сингапур также входит в число крупнейших продавцов электроники. Размер, как видим, не имеет значения – важен доступ к относительно образованной рабочей силе, дешевые компоненты и наличие необходимых чертежей.

В Азии такое сочетание факторов встречается чаще всего. Всего две страны в топе представляют Америку и две – Европу. Германия и Великобритания остаются значимыми поставщиками таких товаров как телекоммуникационное оборудование, аудиосистемы и видеотехнику.

Мексика может вас удивить – она не слишком известна своим хайтеком. Однако, там размещено немало заводов экспортирующих товары по особым соглашениям о торговле в США. Это и потребительская электроника, и детали для компов, и электронные системы для автопрома.

В XXI веке доля стран не входивших в число самых крупных экспортеров постепенно сокращалась, а новые имена в списке практически не появлялись. Исключением стал Таиланд. Страна больше известная туризмом и экзотическими фруктами смогла выгрызть 3% мирового экспорта.

______________________

Сейчас, на более чем 600 профильных фабриках, тайцы клепают интегральные схемы и детали жёстких дисков, диоды, транзисторы, полупроводники и конденсаторы. Еще одно доказательство, что было бы желание и можно вылезти из любой западни и развить самую слабую экономику – главное поменьше искать внешних врагов и не создавать внутренних Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍1👏1