Феноменальный контраст в распределении финансовых активов и доходов в США.

Согласно расчетам ФРС группа 20% самых бедных по доходам имеет в среднем $52 тыс финансовых активов в расчете на семью или всего $1.4 тыс по медиане, $224 тыс нефинансовых активов ($49 тыс по медиане( и столько же совокупных финансовых активов (медиана – $29 тыс), $43 тыс долгов ($10.5 тыс) и $196 тыс чистого богатства ($17 тыс).

Столь сильный разброс средних и медианных значений обусловлен концентрацией сбережений и методикой учета данных. Дело в том, что значительная часть бедных вообще не имеют активов, а семьи даже с незначительными активами сильно отклоняют средние показатели от нулевых значений условных «бомжей».

По группе 10% самых богатых показатели финансовых активов выглядит фантастически – в среднем $3.3 млн финансовых активов ($1.3 млн по медиане), $3.7 млн нефинансовых активов (медиана – $1.3 млн), $6.9 млн совокупных активов (медиана – $3 млн), $530 тыс долгов (медиана – $375 тыс) и $6.5 млн чистого богатства (медиана – $2.6 млн).

Здесь сильное отклонение оказывает группа топ 1% или даже группа топ 0.1% мультимиллионеров и миллиардеров – основные владельцы американской финансовой системы.

С точки зрения определения «крепкого среднего класса» более показательная группа в перцентиле 80-90 (вторая доходная десятка в топе), где по медиане совокупные финансовые активы с учетом недвижимости оцениваются свыше $1 млн долларов при обязательствах $214 тыс и медианном чистом богатстве около $0.8 млн.

Соответственно, определением крепкого среднего класса в США может быть концентрация активов от 1 млн долларов на семью и в эту группу потенциально могут попадать до 70 млн человек.

_________________________

Согласно расчетам ФРС группа 20% самых бедных по доходам имеет в среднем $52 тыс финансовых активов в расчете на семью или всего $1.4 тыс по медиане, $224 тыс нефинансовых активов ($49 тыс по медиане( и столько же совокупных финансовых активов (медиана – $29 тыс), $43 тыс долгов ($10.5 тыс) и $196 тыс чистого богатства ($17 тыс).

Столь сильный разброс средних и медианных значений обусловлен концентрацией сбережений и методикой учета данных. Дело в том, что значительная часть бедных вообще не имеют активов, а семьи даже с незначительными активами сильно отклоняют средние показатели от нулевых значений условных «бомжей».

По группе 10% самых богатых показатели финансовых активов выглядит фантастически – в среднем $3.3 млн финансовых активов ($1.3 млн по медиане), $3.7 млн нефинансовых активов (медиана – $1.3 млн), $6.9 млн совокупных активов (медиана – $3 млн), $530 тыс долгов (медиана – $375 тыс) и $6.5 млн чистого богатства (медиана – $2.6 млн).

Здесь сильное отклонение оказывает группа топ 1% или даже группа топ 0.1% мультимиллионеров и миллиардеров – основные владельцы американской финансовой системы.

С точки зрения определения «крепкого среднего класса» более показательная группа в перцентиле 80-90 (вторая доходная десятка в топе), где по медиане совокупные финансовые активы с учетом недвижимости оцениваются свыше $1 млн долларов при обязательствах $214 тыс и медианном чистом богатстве около $0.8 млн.

Соответственно, определением крепкого среднего класса в США может быть концентрация активов от 1 млн долларов на семью и в эту группу потенциально могут попадать до 70 млн человек.

_________________________

Одновременно с этим нужно учитывать, что значительная часть американских семей вообще не имеют сбережения или имеют менее 15 тыс долларов ликвидных активов, справедливо говорить, по крайней мере, о 30% от всех американских семей.

С другой стороны, нигде в мире нет столь значительной концентрации долларовых миллионеров.Как международные платежные системы помогли РФ преодолеть финансовые сложности

"Visa и Mastercard не были нейтральными бизнесами, которые до 2022-го «просто работали» на территории РФ как в других странах. История вовлечения платформ в политику начинается в 2014-м. Visa и Mastercard повели себя тогда амбивалентно: они «немножко» ушли из РФ, подчинившись санкциям Минфина США в отношении нескольких банков, но дальше не пошли.

__________________________

👉 Link 👈

"Visa и Mastercard не были нейтральными бизнесами, которые до 2022-го «просто работали» на территории РФ как в других странах. История вовлечения платформ в политику начинается в 2014-м. Visa и Mastercard повели себя тогда амбивалентно: они «немножко» ушли из РФ, подчинившись санкциям Минфина США в отношении нескольких банков, но дальше не пошли.

__________________________

👉 Link 👈

Telegraph

Как международные платежные системы помогли РФ преодолеть финансовые сложности

Уход Mastercard и Visa из РФ вновь широко обсуждается. Обсуждение это иногда принимает гротескные, токсичные формы: люди злятся из-за тех трудностей, что создал уход этих компаний, и ищут, на кого бы выплеснуть свою злость. Кто рекомендовал Mastercard и Visa…

👍1

«Невписавшиеся»

Все, должно быть, слышали такое выражение «не вписались в рынок» (вариант «рыночек порешал»). Появилось оно лет тридцать назад, и звучало как своего рода упрёк/оправдание/объяснение ситуации, когда у кого-то сильно не сложилось в смысле денег - ну, сам виноват, надо было «вписываться в рынок», рыночная стихия, она как снежный шторм (как смеялся один начальник «в России у монеты две стороны, кто то заработал много денег, а кто то все потерял и даже умер»)

Фраза эта, насчёт «не вписался в рынок», лживая.

Не в рынок «не вписались» люди. Не вписались они в планы начальства по распределению ресурсов и управлению экономикой. В «выполнение задач»

Это очень заметно, если посмотреть на тех, кто «вписался».

Тридцать лет назад у начальства была

задача а) наполнить прилавки,

задача б) прибрать к рукам «социалистическую собственность»,

задача с) стабилизировать политическую ситуацию, объяснив людям, что «полные прилавки» идут в комплекте с отказом от нового передела собственности. Кто «вписался» в эти задачи - они сейчас миллиардеры.

Двадцать лет назад была поставлена задача (она, кстати, не снята и по сей день), сделать так, чтобы правительство стало и осталось впредь главным экономическим субъектом, определяющим направление развития экономики в целом и уровень жизни людей (отсюда пошли все эти фонды благосостояния, корпорации рос-что-то-хрен-знает-там). Кто вписался в эту тему - тоже стал миллиардером.

Ну и так далее. Кто успевал подставить руки под золотой дождь ресурса, распределяемого правительством, «выполняющим задачи», тот богател. А кто не успел/не смог или кому было "не положено" - тот... сами понимаем, "не вписался"

________________________

Все, должно быть, слышали такое выражение «не вписались в рынок» (вариант «рыночек порешал»). Появилось оно лет тридцать назад, и звучало как своего рода упрёк/оправдание/объяснение ситуации, когда у кого-то сильно не сложилось в смысле денег - ну, сам виноват, надо было «вписываться в рынок», рыночная стихия, она как снежный шторм (как смеялся один начальник «в России у монеты две стороны, кто то заработал много денег, а кто то все потерял и даже умер»)

Фраза эта, насчёт «не вписался в рынок», лживая.

Не в рынок «не вписались» люди. Не вписались они в планы начальства по распределению ресурсов и управлению экономикой. В «выполнение задач»

Это очень заметно, если посмотреть на тех, кто «вписался».

Тридцать лет назад у начальства была

задача а) наполнить прилавки,

задача б) прибрать к рукам «социалистическую собственность»,

задача с) стабилизировать политическую ситуацию, объяснив людям, что «полные прилавки» идут в комплекте с отказом от нового передела собственности. Кто «вписался» в эти задачи - они сейчас миллиардеры.

Двадцать лет назад была поставлена задача (она, кстати, не снята и по сей день), сделать так, чтобы правительство стало и осталось впредь главным экономическим субъектом, определяющим направление развития экономики в целом и уровень жизни людей (отсюда пошли все эти фонды благосостояния, корпорации рос-что-то-хрен-знает-там). Кто вписался в эту тему - тоже стал миллиардером.

Ну и так далее. Кто успевал подставить руки под золотой дождь ресурса, распределяемого правительством, «выполняющим задачи», тот богател. А кто не успел/не смог или кому было "не положено" - тот... сами понимаем, "не вписался"

________________________

Но «рынок» то, тут не при чём 🤷♂️Известный французский экономист Эммануэль Саэс (Emmanuel Saez) в одной из своих статей посвященной исследованию неравномерности распределения доходов в США пишет, что “Недавний резкий скачок неравномерности распределения доходов в Соединенных Штатах хорошо задокументирован. Гораздо меньше мы знаем о том, какие группы победили, а какие проиграли, и как это может измениться со временем.

Приходится ли основная часть прироста дохода на крайне малочисленную элиту с самыми высокими заработками? Или это богатеет более многочисленная верхушка среднего класса? Кто главные победители — капиталисты или наемные работники?”.

Ответ на этот вопрос очевиден: “Кризис не помешал богатым богатеть. Объяснение нынешнего расслоения в доходах очевидно: после кризиса быстрее всего растут котировки акций (сейчас, к примеру, индекс Доу-Джонса находится на историческом пике), доходы корпораций, к которым богачи причастны через дивиденды, и цена домов. Менее обеспеченные же люди, и белые воротнички, и синие, находятся в противоположной ситуации. После кризиса безработица велика, и предприниматели могут не повышать заработной платы неограниченно долгое время, поскольку всегда найдется, кем заменить выбывших сотрудников.”, “налоги, которыми формально облагается бизнес, в конечном итоге становятся бременем для населения: доля дохода, уплачиваемого в виде налогов, для наименее обеспеченных 50% американцев (с доходом ниже медианы) получается выше, чем для 400 самых богатых людей.

«Трампы, Безосы и Баффеты этого мира платят налоги по более низкой ставке, чем учителя и секретари” Вместе с тем, не надо думать, что в Европе дела обстоят как то иначе, дела там обстоят таким образом, что “В Европе всё чаще стали звучать требования обложить небольшим (1-3%) дополнительным налогом состояния превышающие миллион евро. Согласно подсчётам экономистов, такая мера позволила бы решить многие проблемы и обеспечить развитие экономики в кризисную эпоху пост-пандемии. Однако даже такие крайне умеренные требования наталкиваются на ожесточённое сопротивление…”.

Из этого можно сделать вывод, что переход на зеленую экономику ничего не изменит для верхнего 1%, пока пролы будут сидеть по своим клеткам, для чего сейчас работают много think tank’ов, вычисляя формулы неподвижности, бизнес джеты продолжать летать и верхний 1% продолжит свое потребление, тут ни у кого иллюзий быть не должно. Их дети продолжат обучение в очном формате в своих элитных школах и интернатах(ковида там нет и не было никогда), ведь для них главным являются связи и искусство управления другими людьми, а этому не обучишься в онлайн формате.

Приходится ли основная часть прироста дохода на крайне малочисленную элиту с самыми высокими заработками? Или это богатеет более многочисленная верхушка среднего класса? Кто главные победители — капиталисты или наемные работники?”.

Ответ на этот вопрос очевиден: “Кризис не помешал богатым богатеть. Объяснение нынешнего расслоения в доходах очевидно: после кризиса быстрее всего растут котировки акций (сейчас, к примеру, индекс Доу-Джонса находится на историческом пике), доходы корпораций, к которым богачи причастны через дивиденды, и цена домов. Менее обеспеченные же люди, и белые воротнички, и синие, находятся в противоположной ситуации. После кризиса безработица велика, и предприниматели могут не повышать заработной платы неограниченно долгое время, поскольку всегда найдется, кем заменить выбывших сотрудников.”, “налоги, которыми формально облагается бизнес, в конечном итоге становятся бременем для населения: доля дохода, уплачиваемого в виде налогов, для наименее обеспеченных 50% американцев (с доходом ниже медианы) получается выше, чем для 400 самых богатых людей.

«Трампы, Безосы и Баффеты этого мира платят налоги по более низкой ставке, чем учителя и секретари” Вместе с тем, не надо думать, что в Европе дела обстоят как то иначе, дела там обстоят таким образом, что “В Европе всё чаще стали звучать требования обложить небольшим (1-3%) дополнительным налогом состояния превышающие миллион евро. Согласно подсчётам экономистов, такая мера позволила бы решить многие проблемы и обеспечить развитие экономики в кризисную эпоху пост-пандемии. Однако даже такие крайне умеренные требования наталкиваются на ожесточённое сопротивление…”.

Из этого можно сделать вывод, что переход на зеленую экономику ничего не изменит для верхнего 1%, пока пролы будут сидеть по своим клеткам, для чего сейчас работают много think tank’ов, вычисляя формулы неподвижности, бизнес джеты продолжать летать и верхний 1% продолжит свое потребление, тут ни у кого иллюзий быть не должно. Их дети продолжат обучение в очном формате в своих элитных школах и интернатах(ковида там нет и не было никогда), ведь для них главным являются связи и искусство управления другими людьми, а этому не обучишься в онлайн формате.

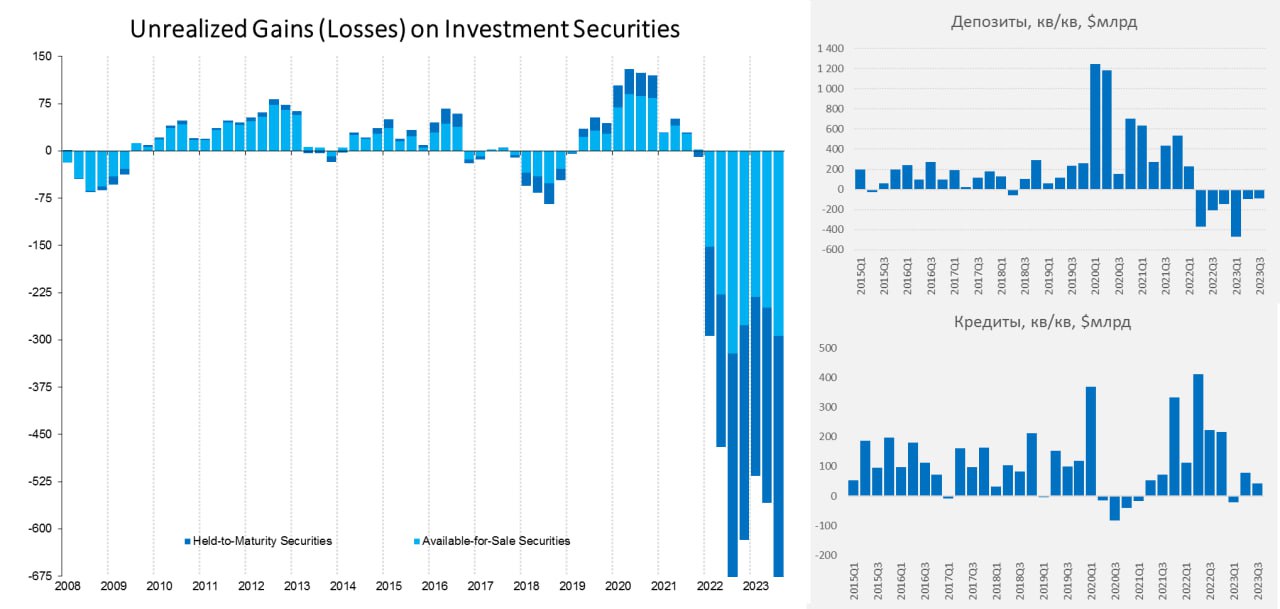

#США FDIC, наконец опубликовала отчет по банковскому сектору США за 3 квартал:

Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС.

Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

______________________

Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС.

Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

______________________

Пока банки спасает выкуп всех проблем со стороны Минфина и программы ФРС и медленный рост ставок по депозитам (избыточные сбережения банки могут отпускать и конкурировать за них пока нет смысла). Но впереди сжатие процентной маржи и рост просрочек, списания выросли до $15.6 млрд в квартал – это сопоставимо с доковидными уровнями (до начала повышения ставок было в 3 раза меньше), но рост здесь еще далеко не завершен, а скорее даже только начинается. Пока многие проблемы удалось "размазать" во времени в надежде на скорый разворот ФРС.{kind=link}

Взгляд умеренных оптимистов на глобализацию.

Гиперглобализация переросла в обычную глобализацию.

Это показано в работе экономистов Arvind Subramanian, Martin Kessler, and Emanuele Properzi «Trade hyperglobalization is dead. Long live…?»

В частности, торговля производственными товарами после кризиса 2008-2009 снизилась с 15,6% мирового ВВП в 2011 году до 14,5% во время пандемии.

Но торговля услугами продолжала расти, пусть и более медленными темпами, чем в эпоху гиперглобализации, увеличившись с 6% ВВП в 2011 году до 7% в 2019 году. Таким образом падение производственной торговли на 1 п.п. компенсировалось ростом торговли услугами на тот же 1 п.п. от мирового ВВП.

Гиперглобализация переросла в обычную глобализацию.

Это показано в работе экономистов Arvind Subramanian, Martin Kessler, and Emanuele Properzi «Trade hyperglobalization is dead. Long live…?»

В частности, торговля производственными товарами после кризиса 2008-2009 снизилась с 15,6% мирового ВВП в 2011 году до 14,5% во время пандемии.

Но торговля услугами продолжала расти, пусть и более медленными темпами, чем в эпоху гиперглобализации, увеличившись с 6% ВВП в 2011 году до 7% в 2019 году. Таким образом падение производственной торговли на 1 п.п. компенсировалось ростом торговли услугами на тот же 1 п.п. от мирового ВВП.

Искусственный интеллект на уровне школьника: что известно о новой модели OpenAI

Ходят слухи, что кадровую неразбериху в OpenAI могла вызвать некая новая, прорывная модель под названием Q*. СМИ сообщали, что эта модель способна выполнять математические задачи на уровне ученика начальной школы. По словам источников Reuters, некоторые сотрудники OpenAI считают, что Q* может стать важной вехой в стремлении компании создать тот самый AGI.

Решение задач начальной школы не звучит угрожающе. Тем не менее, другим моделям математика совсем не давалась. GPT-4, например, может справиться только с простейшими примерами — и то через раз.

Математика — своего рода ориентир в способности рассуждать. Машина, способная решать математические задачи, сможет справиться и с другими — например, написанием компьютерного кода. Математика требует, чтобы ИИ обладал способностью мыслить, а не использовать шаблоны. К тому же, математические определения часто бывают очень абстрактными — и модели нужно понимать, как именно ими оперировать.

Другая особенность математических задач — в необходимости сделать цепочку действий из нескольких шагов. Ян ЛеКун, главный научный сотрудник Meta* в области искусственного интеллекта, на выходных написал в X, что новая модель будет «попыткой OpenAI в планировании».

___________________________

Ходят слухи, что кадровую неразбериху в OpenAI могла вызвать некая новая, прорывная модель под названием Q*. СМИ сообщали, что эта модель способна выполнять математические задачи на уровне ученика начальной школы. По словам источников Reuters, некоторые сотрудники OpenAI считают, что Q* может стать важной вехой в стремлении компании создать тот самый AGI.

Решение задач начальной школы не звучит угрожающе. Тем не менее, другим моделям математика совсем не давалась. GPT-4, например, может справиться только с простейшими примерами — и то через раз.

Математика — своего рода ориентир в способности рассуждать. Машина, способная решать математические задачи, сможет справиться и с другими — например, написанием компьютерного кода. Математика требует, чтобы ИИ обладал способностью мыслить, а не использовать шаблоны. К тому же, математические определения часто бывают очень абстрактными — и модели нужно понимать, как именно ими оперировать.

Другая особенность математических задач — в необходимости сделать цепочку действий из нескольких шагов. Ян ЛеКун, главный научный сотрудник Meta* в области искусственного интеллекта, на выходных написал в X, что новая модель будет «попыткой OpenAI в планировании».

___________________________

В итоге, вокруг нового детища OpenAI разгорелись споры. Многие опасаются, что возможность ставить цели и планировать шаги сделает модель опасной. Хочется заметить, что такие разговоры характерны для любого упоминания AGI.MIT Technology Review

Unpacking the hype around OpenAI’s rumored new Q* model

If OpenAI's new model can solve grade-school math, it could pave the way for more powerful systems.

Почему в замедлении экономического роста в развитых странах нет ничего страшного?

На этот вопрос отвечает книга экономиста из Чикагского университета Диттриха Воллрата «Зрелый рост. Почему экономическая стагнация является признаком успеха» (в США вышла в 2020 году, в 2023-м её выпустило изд-во Института Гайдара).

Воллрат в самом начале показывает, что с 1950 по 2000 году средний рост ВВП был 2,25% в год. А в 2000-2016 – только 1%.

Далее Воллрат разбирает этот «дефицит» роста в 1,25% (разницу между темпами роста двух эпох), из чего он состоит. Оказывается, 0,8 из 1,25 п.п. замедления приходится на рост человеческого капитала. Физический капитал остался почти тем же. И остальные 0,3-0,4 п.п. – это целая совокупность факторов – воздействие госрегулирования, влияние инноваций, глобализация, увеличение неравенства и т.п. Эти факторов – около двух десятков, и по отдельности вклад каждого фактора почти незаметен (на уровне 0,02 п.п.).

Например, Воллрат развенчивает популярный миф о том, что якобы высокие налоги препятствуют экономическому росту, а если вы хотите на уровне региона (штата) или города привлечь капитал, вам надо предоставлять большие налоговые льготы. Наоборот, как показывает автор, наиболее производительными в США являются штаты с наивысшими налогами – Калифорния и Массачусетс. «Исследования воздействия регулирования показывают, что отрасли с большим числом ограничений в законодательстве не демонстрировали более низкого роста производительности. Скорее наоборот, они росли быстрее», - пишет Воллрат.

Далее Воллрат объясняет, почему так замедлился вклад человеческого капитала в ВВП. Одно из главных объяснений – демография. Рынок труда в прежнюю эпоху пополнялся женщинами – а сейчас этот резерв исчерпан; все женщины, кто хотел и мог попасть на рынок труда – уже там. Далее – общий прирост бэби-бумеров, сегодня же на рынок выходит малочисленное поколение молодёжи.

Следующая причина – это наполненность нашей жизни материальными продуктами, будь то дом со всей инфраструктурой (для наших дедушек и бабушек водопровод и канализация были признаками богатой семьи), машины, бытовая техника и т.п. Потому люди в отличие от прежней эпохи всё больше тратят деньги не на товары, а на услуги – образование, отдых, медицина, хобби и т.п.

«Труд необходим для производства товаров, но не является частью самого продукта. Когда вы находитесь за рулём собственного автомобиля, вы не нуждаетесь в присутствии рядом человека, собравшего его инжектор. Напротив, для услуг труд является частью самого продукта. Чтобы получить услугу, вам надо взаимодействовать с врачом, учителем, адвокатом, официантом, финансовым консультантом, персональным тренером. Это означает, что в сфере услуг труднее – хотя и не невозможно – сократить объём используемой рабочей силы и повысить производительность. Низкий рост производительности в сфере услуг является не недостатком, а скорее неотъемлемой характеристикой такого рода деятельности», - поясняет Воллрат.

Из «прочих факторов», замедляющих рост, Воллрат отмечает рост неравенства. «Т.к. неравенство приводит к концентрации доходов в руках богатых людей, оно также должно вести к концентрации расходов на услуги. Неравенство замедлило рост человеческого капитала, в частности, помешав людям получать образование или давать его детям».

На этот вопрос отвечает книга экономиста из Чикагского университета Диттриха Воллрата «Зрелый рост. Почему экономическая стагнация является признаком успеха» (в США вышла в 2020 году, в 2023-м её выпустило изд-во Института Гайдара).

Воллрат в самом начале показывает, что с 1950 по 2000 году средний рост ВВП был 2,25% в год. А в 2000-2016 – только 1%.

Далее Воллрат разбирает этот «дефицит» роста в 1,25% (разницу между темпами роста двух эпох), из чего он состоит. Оказывается, 0,8 из 1,25 п.п. замедления приходится на рост человеческого капитала. Физический капитал остался почти тем же. И остальные 0,3-0,4 п.п. – это целая совокупность факторов – воздействие госрегулирования, влияние инноваций, глобализация, увеличение неравенства и т.п. Эти факторов – около двух десятков, и по отдельности вклад каждого фактора почти незаметен (на уровне 0,02 п.п.).

Например, Воллрат развенчивает популярный миф о том, что якобы высокие налоги препятствуют экономическому росту, а если вы хотите на уровне региона (штата) или города привлечь капитал, вам надо предоставлять большие налоговые льготы. Наоборот, как показывает автор, наиболее производительными в США являются штаты с наивысшими налогами – Калифорния и Массачусетс. «Исследования воздействия регулирования показывают, что отрасли с большим числом ограничений в законодательстве не демонстрировали более низкого роста производительности. Скорее наоборот, они росли быстрее», - пишет Воллрат.

Далее Воллрат объясняет, почему так замедлился вклад человеческого капитала в ВВП. Одно из главных объяснений – демография. Рынок труда в прежнюю эпоху пополнялся женщинами – а сейчас этот резерв исчерпан; все женщины, кто хотел и мог попасть на рынок труда – уже там. Далее – общий прирост бэби-бумеров, сегодня же на рынок выходит малочисленное поколение молодёжи.

Следующая причина – это наполненность нашей жизни материальными продуктами, будь то дом со всей инфраструктурой (для наших дедушек и бабушек водопровод и канализация были признаками богатой семьи), машины, бытовая техника и т.п. Потому люди в отличие от прежней эпохи всё больше тратят деньги не на товары, а на услуги – образование, отдых, медицина, хобби и т.п.

«Труд необходим для производства товаров, но не является частью самого продукта. Когда вы находитесь за рулём собственного автомобиля, вы не нуждаетесь в присутствии рядом человека, собравшего его инжектор. Напротив, для услуг труд является частью самого продукта. Чтобы получить услугу, вам надо взаимодействовать с врачом, учителем, адвокатом, официантом, финансовым консультантом, персональным тренером. Это означает, что в сфере услуг труднее – хотя и не невозможно – сократить объём используемой рабочей силы и повысить производительность. Низкий рост производительности в сфере услуг является не недостатком, а скорее неотъемлемой характеристикой такого рода деятельности», - поясняет Воллрат.

Из «прочих факторов», замедляющих рост, Воллрат отмечает рост неравенства. «Т.к. неравенство приводит к концентрации доходов в руках богатых людей, оно также должно вести к концентрации расходов на услуги. Неравенство замедлило рост человеческого капитала, в частности, помешав людям получать образование или давать его детям».

В относительном измерении мировое лидерство США в добыче нефти, точнее, их нарастающий отрыв от главных конкурентов -России и Саудовской Аравии, выглядит ещё более внушительно.

При этом Россия и С.Аравия добровольно ограничивают себя в добыче в рамках ОПЕК+.

Фактически ОПЕК+ сейчас работает на интересы США, Канады и др. стран, не входящих в картель. ОПЕК+ уступает им долю рынка, а также снижением добычи поддерживает высокие цены для конкурентов.

Для США ещё можно прибавить производство 1 млн баррелей биотоплива в сутки (который не производят ни Россия, ни С.Аравия), и с ним энергетическое лидерство Америки будет выглядеть ещё более внушительно.

При этом Россия и С.Аравия добровольно ограничивают себя в добыче в рамках ОПЕК+.

Фактически ОПЕК+ сейчас работает на интересы США, Канады и др. стран, не входящих в картель. ОПЕК+ уступает им долю рынка, а также снижением добычи поддерживает высокие цены для конкурентов.

Для США ещё можно прибавить производство 1 млн баррелей биотоплива в сутки (который не производят ни Россия, ни С.Аравия), и с ним энергетическое лидерство Америки будет выглядеть ещё более внушительно.

«Запрет на ЛГБТ» выглядит совершенно логичным продолжением той линии, которая характеризует политическую эволюцию РФ в последние тридцать лет. Туда же относится и назревающий «запрет на аборты». Ни то, ни другое не связано с консервативной (христианской, правой) идеологией. Дело вообще в другом 🧐

Все тридцать лет существования РФ основной конфликт власти и общества проходит по следующей линии: права и привилегии. Концепция прав против концепции привилегий. Есть некоторые вещи, которые люди считают своими правами. То есть, чем-то неотъемлемым, тем, что «просто есть». «Мне это можно, потому что я существую и я гражданин и это не запрещено -- точка». Эта концепция крайне противна РФ властям, которые идею прав не любят и отрицают, а любят они идею привилегий. Это когда вроде как тоже «можно», но с разрешения. С позволения, пусть негласного. А без позволения – нельзя. Никаких таких «самих по себе» прав власти в РФ не признают. Но они готовы выдавать привилегии, иногда даже широким массам населения. Вот это – реальная суть конфликта и всей тридцатилетней эволюции.

Вы можете приземлить эту историю к правам ЛГБТ, а можете к частной собственности. Это все равно. Скажем, граждане РФ в массе своей считают частную собственность своим правом. Считают, что имеют право чем-то владеть. Гражданин имеет право владеть вещами. И вроде что обсуждать тут? А вот власть считает, что тут есть что обсуждать. Власть исходит из того, что некоторым людям (даже большинству) она позволяет иметь собственность. А вот Коле Петрову, который власти вдруг разонравился, она может этого взять и не разрешить. И лишить его привилегии иметь частную собственность. Потому что не было никакого такого права. Просто другим была дана такая привилегия, а вот Коле Петрову она не была дана. Sorry not sorry.

То же с «запретом на ЛГБТ». Это не вопрос запретов на определенные виды секса или определенные социальные роли. Кому надо – им все это разрешат и дадут. «Запрет на ЛГБТ» — это перевод еще одного аспекта жизни, который по какой-то причине еще формально оставался под зонтиком «права», под другой зонтик – «привилегии». Вот тебе можно заниматься сексом так и тебе и тебе, и тебе, а вот тебе уже нельзя. Такие дела. Господин дал – господин взял. Это действие, превращающее власть РФ в господина над еще одной частью жизни гражданина. Вот в чем суть.

То же будет с абортами. «Первые женщины Москвы» и «дорогие россиянки» не перестанут делать аборты никогда. Но и не про них речь будет. Им легко оставят эту привилегию. И даже много кому оставят. Вопрос в другом: в том, что женщины в РФ по какому-то недоразумению считали аборт своим неотъемлемым правом. Что они могут его делать просто потому, что могут. А вот так дело не пойдет. Никаких прав нету. Никакого «по естеству» нету. Никакого «от рождения» нету.

Есть отношения между вами и сюзереном. Как он решит – так с вами и будет. В каждом аспекте человеческой жизни — такая строится модель 🤷♂️

Все тридцать лет существования РФ основной конфликт власти и общества проходит по следующей линии: права и привилегии. Концепция прав против концепции привилегий. Есть некоторые вещи, которые люди считают своими правами. То есть, чем-то неотъемлемым, тем, что «просто есть». «Мне это можно, потому что я существую и я гражданин и это не запрещено -- точка». Эта концепция крайне противна РФ властям, которые идею прав не любят и отрицают, а любят они идею привилегий. Это когда вроде как тоже «можно», но с разрешения. С позволения, пусть негласного. А без позволения – нельзя. Никаких таких «самих по себе» прав власти в РФ не признают. Но они готовы выдавать привилегии, иногда даже широким массам населения. Вот это – реальная суть конфликта и всей тридцатилетней эволюции.

Вы можете приземлить эту историю к правам ЛГБТ, а можете к частной собственности. Это все равно. Скажем, граждане РФ в массе своей считают частную собственность своим правом. Считают, что имеют право чем-то владеть. Гражданин имеет право владеть вещами. И вроде что обсуждать тут? А вот власть считает, что тут есть что обсуждать. Власть исходит из того, что некоторым людям (даже большинству) она позволяет иметь собственность. А вот Коле Петрову, который власти вдруг разонравился, она может этого взять и не разрешить. И лишить его привилегии иметь частную собственность. Потому что не было никакого такого права. Просто другим была дана такая привилегия, а вот Коле Петрову она не была дана. Sorry not sorry.

То же с «запретом на ЛГБТ». Это не вопрос запретов на определенные виды секса или определенные социальные роли. Кому надо – им все это разрешат и дадут. «Запрет на ЛГБТ» — это перевод еще одного аспекта жизни, который по какой-то причине еще формально оставался под зонтиком «права», под другой зонтик – «привилегии». Вот тебе можно заниматься сексом так и тебе и тебе, и тебе, а вот тебе уже нельзя. Такие дела. Господин дал – господин взял. Это действие, превращающее власть РФ в господина над еще одной частью жизни гражданина. Вот в чем суть.

То же будет с абортами. «Первые женщины Москвы» и «дорогие россиянки» не перестанут делать аборты никогда. Но и не про них речь будет. Им легко оставят эту привилегию. И даже много кому оставят. Вопрос в другом: в том, что женщины в РФ по какому-то недоразумению считали аборт своим неотъемлемым правом. Что они могут его делать просто потому, что могут. А вот так дело не пойдет. Никаких прав нету. Никакого «по естеству» нету. Никакого «от рождения» нету.

Есть отношения между вами и сюзереном. Как он решит – так с вами и будет. В каждом аспекте человеческой жизни — такая строится модель 🤷♂️

Please open Telegram to view this post

VIEW IN TELEGRAM

👍4👎2❤1

𝓓𝓮𝓿𝓲𝓵𝓼 • 𝓜𝓲𝓷𝓭𝓼

«Запрет на ЛГБТ» выглядит совершенно логичным продолжением той линии, которая характеризует политическую эволюцию РФ в последние тридцать лет. Туда же относится и назревающий «запрет на аборты». Ни то, ни другое не связано с консервативной (христианской, правой)…

Мне пишут:

«Это обычная диктатура»🤔

Однако, в самой по себе «продаже привилегий» нет ничего по определению плохого - для тех же Средних веков, обычная история, когда ты «оплачиваешь право». Но тут уже возникает коллизия - между «правом» и «правом сеньора». «Привилегия» может быть предметом купли-продажи, может быть предметом аукциона - но, в этом случае, она не может быть отобрана по произволу «помещика».

_________________________

😎

«Это обычная диктатура»

Однако, в самой по себе «продаже привилегий» нет ничего по определению плохого - для тех же Средних веков, обычная история, когда ты «оплачиваешь право». Но тут уже возникает коллизия - между «правом» и «правом сеньора». «Привилегия» может быть предметом купли-продажи, может быть предметом аукциона - но, в этом случае, она не может быть отобрана по произволу «помещика».

_________________________

«Граф Блудов, главноуправляющий Вторым отделением Собственной Его Императорского Величества канцелярии, занимавшимся составлением Свода Законов Российской Империи, так объяснял государю Николаю Павловичу разницу между самодержавием и деспотизмом - самодержец может по своему произволу отменять или изменять законы, но прежде их изменения или отмены он сам должен сим законам повиноваться» Please open Telegram to view this post

VIEW IN TELEGRAM

Насколько рынок оторвался от реальности? Текущая (актуальная на утро 4 декабря) рыночная оценка S&P 500: P/S равен 2.49, P/E – 25.4, P/B – 4.33, дивидендная доходность около 1.5%.

Price to book value (P/B) – отношение капитализации к бухгалтерской/балансовой стоимости компаний, определяемой, как отношение чистых активов компании (активы минус обязательства) к количеству выпущенных акций.

До кризиса 2008 в период с 2004 по 2007 коэффициент P/S был в среднем 1.5, с 2010 по 2012 – 1.15, с 2013 по 2016 – 1.65, а с 2017 по 2019 около 2.1-2.15, доходя до 2.4 на пике пузыря в декабре 2019.

В период фискального экстремизма и монетарного бешенства P/S доходил до 3.15 и был в диапазоне 2.9-3.1 в 4кв21, а большую часть 2023 оценка рынка по P/S была в диапазоне 2.2-2.4.

Разгон P/S в значительной степени обусловлен фактором технологических компаний, а относительно нормализованный диапазон P/S составляет 1.8-2, учитывая текущую структуру рынка с сильным перевесом техносектора.

Оценка по P/S свыше 2.5 была в период монетарного передоза, в условиях нулевых ставок и сверхмягких финансовых условий с авансированием экспоненциального разгона финпоказателей компаний на траектории открытия экономики после COVID, фондируемого фискальной подпиткой через адресную помощь домохозяйствам.

В рамках сопоставления доходности альтернативных инструментов (облигации и денежные инструменты), текущая капитализация компаний не может продолжительный период времени отклоняться от равновесной (1.8-2 по P/S) в условиях истощения сбережений, снижения избыточной ликвидности и входа экономики в рецессию.

Апсайд во многом обусловлен ожиданиями структурной трансформации экономики на траектории внедрения ИИ разработок, что повысит эффективность, производительность и рентабельность компаний.

Однако, глобальный эффект ИИ переоценен (на уровне появления компьютеров, интернета или мобильной связи), тогда как локально могут быть действительно фундаментальные прорывы.

___________________

Price to book value (P/B) – отношение капитализации к бухгалтерской/балансовой стоимости компаний, определяемой, как отношение чистых активов компании (активы минус обязательства) к количеству выпущенных акций.

До кризиса 2008 в период с 2004 по 2007 коэффициент P/S был в среднем 1.5, с 2010 по 2012 – 1.15, с 2013 по 2016 – 1.65, а с 2017 по 2019 около 2.1-2.15, доходя до 2.4 на пике пузыря в декабре 2019.

В период фискального экстремизма и монетарного бешенства P/S доходил до 3.15 и был в диапазоне 2.9-3.1 в 4кв21, а большую часть 2023 оценка рынка по P/S была в диапазоне 2.2-2.4.

Разгон P/S в значительной степени обусловлен фактором технологических компаний, а относительно нормализованный диапазон P/S составляет 1.8-2, учитывая текущую структуру рынка с сильным перевесом техносектора.

Оценка по P/S свыше 2.5 была в период монетарного передоза, в условиях нулевых ставок и сверхмягких финансовых условий с авансированием экспоненциального разгона финпоказателей компаний на траектории открытия экономики после COVID, фондируемого фискальной подпиткой через адресную помощь домохозяйствам.

В рамках сопоставления доходности альтернативных инструментов (облигации и денежные инструменты), текущая капитализация компаний не может продолжительный период времени отклоняться от равновесной (1.8-2 по P/S) в условиях истощения сбережений, снижения избыточной ликвидности и входа экономики в рецессию.

Апсайд во многом обусловлен ожиданиями структурной трансформации экономики на траектории внедрения ИИ разработок, что повысит эффективность, производительность и рентабельность компаний.

Однако, глобальный эффект ИИ переоценен (на уровне появления компьютеров, интернета или мобильной связи), тогда как локально могут быть действительно фундаментальные прорывы.

___________________

По P/E рынок переоценен примерно на 15-20%, а по P/S на 25%.$1.68 трлн чистой прибыли заработали компании из S&P 500 за последние 12 месяцев, что на 8.5% ниже максимума, достигнутого в 1кв22 ($1.84 трлн) согласно собственным расчетам на основе отчетности компаний.

Если отбросить все эти прогнозы аналитиков (у них прямая обязанность формировать красивый образ будущего, а не предсказывать кризис), а смотреть ситуацию по факту, - получается, что до максимума прибыли еще переть и переть.

Хотя 3кв23 в отдельности был неплохим, но нет никаких гарантий, что эти результаты можно экстраполировать «линейкой» в будущее, учитывая контекст обстоятельств (сжатие избыточной ликвидности на всех уровнях, отсутствие фискального маневра в пользу потребительского спроса в структуре дефицита бюджета и переход промышленности в рецессию).

Все это происходит в условиях экстремально жесткой ДКП и при высокой долговой нагрузке, как один из доминирующих факторов дестабилизации.

Возвращаясь к чистой прибыли. Да, 1.7 трлн – это очень много, что примерно на треть выше, чем в 4кв19 и более, чем вдвое выше, чем лучшие результаты в 2006-2007.

Удвоение чистой прибыли за 15 лет – много это или мало, учитывая, что речь идет о номинальных показателях? Ценовой индекс (дефлятор) ВВП за это время вырос на 43% (общеэкономический уровень инфляции), т.е. в реальном выражении рост в 1.5 раза, но обусловленный примерно на половину вкладом технологических компаний.

Рынок утроился с 2007 (4600 vs 1500 в 2007), отсюда формируется перекупленность на 50% при грубом расчете, учитывая докризисную нормальность и около 20%, учитывая актуальные параметры баланса ликвидности в системе и структуру индекса с доминированием технологического сегмента (с коррекцией на меру жесткости ДКП и доходность альтернативных инструментов).

__________________________

Если отбросить все эти прогнозы аналитиков (у них прямая обязанность формировать красивый образ будущего, а не предсказывать кризис), а смотреть ситуацию по факту, - получается, что до максимума прибыли еще переть и переть.

Хотя 3кв23 в отдельности был неплохим, но нет никаких гарантий, что эти результаты можно экстраполировать «линейкой» в будущее, учитывая контекст обстоятельств (сжатие избыточной ликвидности на всех уровнях, отсутствие фискального маневра в пользу потребительского спроса в структуре дефицита бюджета и переход промышленности в рецессию).

Все это происходит в условиях экстремально жесткой ДКП и при высокой долговой нагрузке, как один из доминирующих факторов дестабилизации.

Возвращаясь к чистой прибыли. Да, 1.7 трлн – это очень много, что примерно на треть выше, чем в 4кв19 и более, чем вдвое выше, чем лучшие результаты в 2006-2007.

Удвоение чистой прибыли за 15 лет – много это или мало, учитывая, что речь идет о номинальных показателях? Ценовой индекс (дефлятор) ВВП за это время вырос на 43% (общеэкономический уровень инфляции), т.е. в реальном выражении рост в 1.5 раза, но обусловленный примерно на половину вкладом технологических компаний.

Рынок утроился с 2007 (4600 vs 1500 в 2007), отсюда формируется перекупленность на 50% при грубом расчете, учитывая докризисную нормальность и около 20%, учитывая актуальные параметры баланса ликвидности в системе и структуру индекса с доминированием технологического сегмента (с коррекцией на меру жесткости ДКП и доходность альтернативных инструментов).

__________________________

Условно, фактор ИИ и эпоха монетарного бешенства (интегральный профицит ликвидности в сравнении с 2007) повышают апсайд рынка примерно на 40-50% минус дисконт 20-25% из-за композиции факторов риска будущего кризиса и фактора жёсткости текущей ДКП.Как выглядит безумие «жилищного пузыря».

Август 2020 года: человеку со средним доходом в Лос-Анджелесе придется потратить 49,3%заработной платы, чтобы оплатить дом в Лос-Анджелесе по средней цене. Август 2023 года: человеку со средним доходом в Лос-Анджелесе придется потратить 84,4% заработной платы, чтобы оплатить дом в Лос-Анджелесе по средней цене.

__________________________

Август 2020 года: человеку со средним доходом в Лос-Анджелесе придется потратить 49,3%заработной платы, чтобы оплатить дом в Лос-Анджелесе по средней цене. Август 2023 года: человеку со средним доходом в Лос-Анджелесе придется потратить 84,4% заработной платы, чтобы оплатить дом в Лос-Анджелесе по средней цене.

__________________________

Приемлемым же считаются затраты на жильё (аренда или ипотека) не выше 30% от дохода.Крупнейшие компании по производству полупроводников по объёму выручки в 1 квартале 2023 (Visual Capitalist)

__________________________

Источник — Trendforce

__________________________

Источник — Trendforce

👍1

Бычий цикл доллара (дорогой доллар) приближается уже к 12 годам – сильно больше по времени по сравнению с подобными циклами в прошлом и окончания пока не видно 🧐

__________________________

😎

__________________________

Я бы даже брал начало цикла от 2008 Лоу то есть уже 15 лет, because именно тогда произошел разворот Please open Telegram to view this post

VIEW IN TELEGRAM

Гигантский рывок в искусственном интеллекте — не более чем ярмарка тщеславия для кучки эгоцентричных визионеров, желающих потешить своё эго.

Такую картину показывает нам New York Times, собравший все сплетни Кремниевой долины.

Говорят, начало прорыву в искусственном интеллекте положил спор Илона Маска с Ларри Пейджем, тогда ещё CEO Google, на вечеринке в 2015 году. Тогда Маск и Пейдж, сидя у бассейна, затеяли спор о будущем ИИ. Пейдж утверждал, что человек и искусственный разум сольются воедино в счастливой утопии. Маск парировал, что в таком случае человечеству придёт конец.

Спор дошёл до такой степени, что Пейдж обозвал Маска «спесишистом», человеком, который дискриминирует другие формы жизни, т.е. в данном случае — искусственный интеллект. Этот спор об ИИ положил конец десятилетней дружбе миллиардеров.

Всего несколько недель спустя, в калифорнийском отеле Rosewood Sand Hill, излюбленном месте заключения сделок, Маск обедал с Сэмом Альтманом — этот ужин и привёл к созданию OpenAI. Тогда эта компания была призвана защитить мир от утопии Пейджа.

Ещё одна знаковая вечеринка для развития ИИ — в далёком 2010-м в танхаусе Питера Тилля. Он хорошо поднялся на инвестициях в Facebook и PayPal, и тогда увлёкся идеей технологической сингулярности — что настанет день, когда технологии перестанут быть управляемыми. На той вечеринке нейробиолог Демис Хассабис сразу шёл к Тиллю с расчётом выпросить деньги на создание AGI, общего искусственного интеллекта. Тилль, очарованный тогда новой идеей, с барского плеча дал $2,25 млн на создание Deep Mind.

Через пару лет Хассабис познакомился с Маском и тоже смог найти к нему подход. На встрече за обедом Маск сказал, что планирует переселить человечество на Марс. Хассабис заверил его, что план сработает, но только в случае, если сверхразумные машины не последуют за ним и не уничтожат человечество на Марсе. Маск потерял дар речи. И как он сам до этого не додумался! Вскоре он инвестировал и в DeepMind.

Все упомянутые люди, как кажется, работали за идею. Кто-то, как Маск, Тилль и Хассабис — чтобы контролировать опасную технологию. Кто-то — вроде Пейджа — чтобы поощрять её развтие. Но потом решающее слово в гонке сказали деньги.

Дорогу большим деньгам в ИИ открыл Джеффри Хинтон — звёздный профессор, один из крёстных отцов искусственного интеллекта. В 2012 году, когда Хинтон с аспирантами показал прорывную модель, способную распознавать объекты, команду пыталась схантить китайская Baidu, предлагая Хинтону и подопечным $12 млн за присоединение к офису в Пекине.

Тогда Хинтон отказался — но понял свои финансовые перспективы и решил организовать аукцион талантов. Microsoft предложил команде $37 млн, Baidu и Google — по $42-43 млн. Хинтон с командой выбрали Google. Кстати, в числе сханченных аспирантов был Илья Суцкевер, позже присоединившийся к OpenAI.

Хассабис, изначально говоривший, что DeepMind всегда будет независимой компанией, посмотрев на Хинтона понял, что может хорошо заработать. Тогда Хассабис продал DeepMind компании Google за $600 млн — но с условием, что технологии не будут использовать в военных целях, а AGI будет контролировать совет директоров по этике. В итоге заседание этого совета прошло лишь единожды.

_________________________

Такую картину показывает нам New York Times, собравший все сплетни Кремниевой долины.

Говорят, начало прорыву в искусственном интеллекте положил спор Илона Маска с Ларри Пейджем, тогда ещё CEO Google, на вечеринке в 2015 году. Тогда Маск и Пейдж, сидя у бассейна, затеяли спор о будущем ИИ. Пейдж утверждал, что человек и искусственный разум сольются воедино в счастливой утопии. Маск парировал, что в таком случае человечеству придёт конец.

Спор дошёл до такой степени, что Пейдж обозвал Маска «спесишистом», человеком, который дискриминирует другие формы жизни, т.е. в данном случае — искусственный интеллект. Этот спор об ИИ положил конец десятилетней дружбе миллиардеров.

Всего несколько недель спустя, в калифорнийском отеле Rosewood Sand Hill, излюбленном месте заключения сделок, Маск обедал с Сэмом Альтманом — этот ужин и привёл к созданию OpenAI. Тогда эта компания была призвана защитить мир от утопии Пейджа.

Ещё одна знаковая вечеринка для развития ИИ — в далёком 2010-м в танхаусе Питера Тилля. Он хорошо поднялся на инвестициях в Facebook и PayPal, и тогда увлёкся идеей технологической сингулярности — что настанет день, когда технологии перестанут быть управляемыми. На той вечеринке нейробиолог Демис Хассабис сразу шёл к Тиллю с расчётом выпросить деньги на создание AGI, общего искусственного интеллекта. Тилль, очарованный тогда новой идеей, с барского плеча дал $2,25 млн на создание Deep Mind.

Через пару лет Хассабис познакомился с Маском и тоже смог найти к нему подход. На встрече за обедом Маск сказал, что планирует переселить человечество на Марс. Хассабис заверил его, что план сработает, но только в случае, если сверхразумные машины не последуют за ним и не уничтожат человечество на Марсе. Маск потерял дар речи. И как он сам до этого не додумался! Вскоре он инвестировал и в DeepMind.

Все упомянутые люди, как кажется, работали за идею. Кто-то, как Маск, Тилль и Хассабис — чтобы контролировать опасную технологию. Кто-то — вроде Пейджа — чтобы поощрять её развтие. Но потом решающее слово в гонке сказали деньги.

Дорогу большим деньгам в ИИ открыл Джеффри Хинтон — звёздный профессор, один из крёстных отцов искусственного интеллекта. В 2012 году, когда Хинтон с аспирантами показал прорывную модель, способную распознавать объекты, команду пыталась схантить китайская Baidu, предлагая Хинтону и подопечным $12 млн за присоединение к офису в Пекине.

Тогда Хинтон отказался — но понял свои финансовые перспективы и решил организовать аукцион талантов. Microsoft предложил команде $37 млн, Baidu и Google — по $42-43 млн. Хинтон с командой выбрали Google. Кстати, в числе сханченных аспирантов был Илья Суцкевер, позже присоединившийся к OpenAI.

Хассабис, изначально говоривший, что DeepMind всегда будет независимой компанией, посмотрев на Хинтона понял, что может хорошо заработать. Тогда Хассабис продал DeepMind компании Google за $600 млн — но с условием, что технологии не будут использовать в военных целях, а AGI будет контролировать совет директоров по этике. В итоге заседание этого совета прошло лишь единожды.

_________________________

Разочаровавшись в DeepMind, Маск пошёл строить свою ИИ-компанию — OpenAI. Ну а дальше вы знаете: Маск сосредоточился на Tesla, а OpenAI, приняв деньги от Microsoft, стала обслуживать интересы Сатьи Наделлы

И последний скандал вокруг отстранения Сэма Альтмана — только верхушка этой подковерной борьбы за власть, где каждый считает себя спасителем человечества.NY Times

Ego, Fear and Money: How the A.I. Fuse Was Lit

The people who were most afraid of the risks of artificial intelligence decided they should be the ones to build it. Then distrust fueled a spiraling competition.

Реиндустриализация США.

Рекордный показатель расходов на промышленное строительство в США - они достигли $206 млрд в годовом исчислении. Производство электроники (в основном производители полупроводников после принятия Закона о чипах) в настоящее время достигло $113 млрд в годовом исчислении.

__________________________

Рекордный показатель расходов на промышленное строительство в США - они достигли $206 млрд в годовом исчислении. Производство электроники (в основном производители полупроводников после принятия Закона о чипах) в настоящее время достигло $113 млрд в годовом исчислении.

__________________________

Для сравнения: инвестиции в американскую промышленность ещё пять лет назад, в 2018 году, были 2,5 раза меньше, чем сегодня – $75-80 млрд в год.👍1