Вся дальняя космическая связь (включая, например, все впечатляющие картинки с JWST) использует радиочастный диапазон, все мы видели эти огромные чаши антенн дальней космической связи.

С другой стороны, по-настоящему широкополосный канал требует перехода к оптическому или ближнему ИК-диапазону (низкоорбитальная группировка Starlink именно этот диапазон использует для связи между спутниками последних моделей).

NASA давно и всерьез озабочена созданием дальней лазерной космической связи, и вот очередное достижение: был проведен сеанс тестовой двусторонней связи с зондом Psyche на расстоянии 16 млн. километров (почти в 40 раз больше, чем расстояние до Луны). Использовалось оборудование ближнего ИК-диапазона из проекта Deep Space Optical Communications (DSOC).

С другой стороны, по-настоящему широкополосный канал требует перехода к оптическому или ближнему ИК-диапазону (низкоорбитальная группировка Starlink именно этот диапазон использует для связи между спутниками последних моделей).

NASA давно и всерьез озабочена созданием дальней лазерной космической связи, и вот очередное достижение: был проведен сеанс тестовой двусторонней связи с зондом Psyche на расстоянии 16 млн. километров (почти в 40 раз больше, чем расстояние до Луны). Использовалось оборудование ближнего ИК-диапазона из проекта Deep Space Optical Communications (DSOC).

NASA Jet Propulsion Laboratory (JPL)

NASA’s Deep Space Optical Comm Demo Sends, Receives First Data

DSOC, an experiment that could transform how spacecraft communicate, has achieved ‘first light,’ sending data via laser to and from far beyond the Moon for the first time.

🔥3

Две стороны монеты

Как выразился один РФ-начальник, у монеты в России две стороны – кто-то заработал много денег, а кто-то все потерял, и даже умер (даже странно, что он не добавил другую знаменитую фразу – «умри ты сегодня, а я завтра»)

Справедливости ради надо сказать, что так думают не только начальники и не только в РФ – точно так же рассуждают крестьяне в отдаленных районах Мексики, нравы которых изучал антрополог Джордж Фостер.

В статье «Крестьянское общество и представление об ограниченном благе» («Peasant Society and the Image of Limited Good», American Anthropologist, New Series, Vol. 67, No. 2 (Apr., 1965)), Фостер выдвинул гипотезу восприятия мира как «игры с нулевой суммой» - в рамках которой любое взаимодействие двух экономических субъектов приводит к тому, что один из них обогащается в ущерб другому. Хотя Фостер разработал эту гипотезу, изучая экономические взгляды и социальные отношения в сельской Мексике, он привел множество примеров из других регионов.

Почему это важно?

Поскольку мышление с нулевой суммой (zero-sum thinking) строится на предположении об ограниченности общественного продукта, и поэтому выгоды одного неизменно являются потерями другого, оно подразумевает, что усилия человека/общества должны быть направлены на перераспределение, а не на создание ценности; а перераспределение, в свою очередь, определяется конкурирующими интересами. («Сначала мы курим твои – а потом каждый свои»).

Такой подход в принципе демотивирует человека к совершению сделок и к соблюдению договоренностей («кидалово – не предъявляется»)

Альтернативное мировоззрение, напротив, концентрируется на том, как экономические отношения создают новую ценность, а не только на перераспределении существующей ценности.

То, какой из этих подходов превалирует, может иметь серьезные последствия, поскольку влияет на одобрение людьми определенной политики, что, в свою очередь, решает, как в экономике распределяются ресурсы, объясняют экономисты Натан Нанн, Стефани Станчева, Сандра Секейра и Сахиль Чиной (Harvard University и London School of Economics) в статье Zero-Sum Thinking and the Roots of U.S. Political Divides («Мышление с нулевой суммой: источник политических разногласий в США»)

На основе данных опроса более 20000 американцев исследователи пришли к выводу, что источником приверженности мышлению с нулевой суммой является рабство – и это касается не только потомков рабов (с этим понятно), но и белых, предки которых «видели рабство»

«люди (и их предки), выросшие в округах, где в 1860 г. доля рабов была высокой, сегодня с большей вероятностью мыслят в терминах нулевой суммы. Даже люди, выросшие не в южных штатах (где доля рабов была высокой), а в штатах, где в начале 1900-х была высокой доля мигрантов с Юга, с большей вероятностью придерживаются мышления с нулевой суммой.

… в случае с рабством как передача взглядов от поколения к поколению, так и институционализация наследия рабства способствовали поддержанию мышления с нулевой суммой во времени», пишут исследователи

Впрочем, экономический кризис влияет на склонность видеть мир как игру с нулевой суммой, почти так же, как и рабство - формирование мышления с нулевой суммой зависит от опыта человека в ранние годы его жизни, отмечают ученые – если человек рос в условиях экономической стагнации или спада – в зрелости он будет считать, что преуспеть одному можно только за счет другого, тот, кто застал в детстве экономический подъем – будет считать, что ресурсов хватит на всех.

Кстати, происхождение zero-sum thinking вполне понятно, объясняют экономисты - в маленьких доиндустриальных обществах («деревня») ограниченность ресурсов, таких как земля, скот, власть и социальный статус, действительно означала, что увеличение ресурсов для одной группы неизменно влечет их уменьшение для другой. («Боливар не вынесет двоих»)

__________________________

Как выразился один РФ-начальник, у монеты в России две стороны – кто-то заработал много денег, а кто-то все потерял, и даже умер (даже странно, что он не добавил другую знаменитую фразу – «умри ты сегодня, а я завтра»)

Справедливости ради надо сказать, что так думают не только начальники и не только в РФ – точно так же рассуждают крестьяне в отдаленных районах Мексики, нравы которых изучал антрополог Джордж Фостер.

В статье «Крестьянское общество и представление об ограниченном благе» («Peasant Society and the Image of Limited Good», American Anthropologist, New Series, Vol. 67, No. 2 (Apr., 1965)), Фостер выдвинул гипотезу восприятия мира как «игры с нулевой суммой» - в рамках которой любое взаимодействие двух экономических субъектов приводит к тому, что один из них обогащается в ущерб другому. Хотя Фостер разработал эту гипотезу, изучая экономические взгляды и социальные отношения в сельской Мексике, он привел множество примеров из других регионов.

Почему это важно?

Поскольку мышление с нулевой суммой (zero-sum thinking) строится на предположении об ограниченности общественного продукта, и поэтому выгоды одного неизменно являются потерями другого, оно подразумевает, что усилия человека/общества должны быть направлены на перераспределение, а не на создание ценности; а перераспределение, в свою очередь, определяется конкурирующими интересами. («Сначала мы курим твои – а потом каждый свои»).

Такой подход в принципе демотивирует человека к совершению сделок и к соблюдению договоренностей («кидалово – не предъявляется»)

Альтернативное мировоззрение, напротив, концентрируется на том, как экономические отношения создают новую ценность, а не только на перераспределении существующей ценности.

То, какой из этих подходов превалирует, может иметь серьезные последствия, поскольку влияет на одобрение людьми определенной политики, что, в свою очередь, решает, как в экономике распределяются ресурсы, объясняют экономисты Натан Нанн, Стефани Станчева, Сандра Секейра и Сахиль Чиной (Harvard University и London School of Economics) в статье Zero-Sum Thinking and the Roots of U.S. Political Divides («Мышление с нулевой суммой: источник политических разногласий в США»)

На основе данных опроса более 20000 американцев исследователи пришли к выводу, что источником приверженности мышлению с нулевой суммой является рабство – и это касается не только потомков рабов (с этим понятно), но и белых, предки которых «видели рабство»

«люди (и их предки), выросшие в округах, где в 1860 г. доля рабов была высокой, сегодня с большей вероятностью мыслят в терминах нулевой суммы. Даже люди, выросшие не в южных штатах (где доля рабов была высокой), а в штатах, где в начале 1900-х была высокой доля мигрантов с Юга, с большей вероятностью придерживаются мышления с нулевой суммой.

… в случае с рабством как передача взглядов от поколения к поколению, так и институционализация наследия рабства способствовали поддержанию мышления с нулевой суммой во времени», пишут исследователи

Впрочем, экономический кризис влияет на склонность видеть мир как игру с нулевой суммой, почти так же, как и рабство - формирование мышления с нулевой суммой зависит от опыта человека в ранние годы его жизни, отмечают ученые – если человек рос в условиях экономической стагнации или спада – в зрелости он будет считать, что преуспеть одному можно только за счет другого, тот, кто застал в детстве экономический подъем – будет считать, что ресурсов хватит на всех.

Кстати, происхождение zero-sum thinking вполне понятно, объясняют экономисты - в маленьких доиндустриальных обществах («деревня») ограниченность ресурсов, таких как земля, скот, власть и социальный статус, действительно означала, что увеличение ресурсов для одной группы неизменно влечет их уменьшение для другой. («Боливар не вынесет двоих»)

__________________________

Но настоящие проблемы начинаются, если zero-sum thinking продолжает преобладать даже в ситуациях, которые больше не являются игрой с нулевой суммой, делают вывод авторы исследования.❤1

Ставка на Китай как на главного покупателя углеводородов может стать недальновидной.

Причина в том, что Китай традиционно диверсифицирует импорт важной продукции, распределяя потоки так, чтобы на одну страну приходилось не более 30-35% (чтобы не попасть в зависимость от одного поставщика). Вторая причина – это снижение энергоёмкости китайской экономики. Об этом пишет экономист Алексей Сидоров из МГИМО («Мир новой экономики», №2, 2023).

«Если говорить о перспективах дальнейшей переориентации российского экспорта на рынки Китая, в том числе товаров, ранее поставлявшихся в ЕС, необходимо понимать объективные ограничения таких возможностей. Рынок Китая не может в полной мере вместить те объёмы, что ранее направлялись в ЕС и другие недружественные страны. Например, в 2021 г. поставки сырой нефти в ЕС в физическом объеме на 52,2% превышали поставки в Китай. Хотя Китай наращивает импорт российской нефти, очевидно, что закупать вдвое больше, чем сейчас, не представляется возможным.

Необходимо также учитывать тенденцию к замедлению экономического роста Китая, возникшую ещё во втором десятилетии XXI в., усилившуюся с административными ограничениями в период коронавирусной инфекции. Если в первом десятилетии XXI в. среднегодовой темп прироста ВВП Китая составлял 10,5%, то во втором (без учёта данных за 2020 г.) он снизился до 7,3%. В 2022-2027 гг. этот показатель, согласно прогнозам МВФ, составит 4,3%. Это означает существенное замедление роста ёмкости внутреннего рынка и, соответственно, спроса на импортную продукцию.

В Китае также отмечается долгосрочная тенденция к повышению энергоэффективности экономики (т.е. к снижению энергоёмкости экономического роста). Согласно оценкам Международного энергетического агентства, энергоёмкость во втором десятилетии XXI в. (без учета данных за 2020 г.) уже снизилась на 29,2%. Снижение происходило опережающими темпами по сравнению с мировым показателем (–16,1%)».

__________________________

Причина в том, что Китай традиционно диверсифицирует импорт важной продукции, распределяя потоки так, чтобы на одну страну приходилось не более 30-35% (чтобы не попасть в зависимость от одного поставщика). Вторая причина – это снижение энергоёмкости китайской экономики. Об этом пишет экономист Алексей Сидоров из МГИМО («Мир новой экономики», №2, 2023).

«Если говорить о перспективах дальнейшей переориентации российского экспорта на рынки Китая, в том числе товаров, ранее поставлявшихся в ЕС, необходимо понимать объективные ограничения таких возможностей. Рынок Китая не может в полной мере вместить те объёмы, что ранее направлялись в ЕС и другие недружественные страны. Например, в 2021 г. поставки сырой нефти в ЕС в физическом объеме на 52,2% превышали поставки в Китай. Хотя Китай наращивает импорт российской нефти, очевидно, что закупать вдвое больше, чем сейчас, не представляется возможным.

Необходимо также учитывать тенденцию к замедлению экономического роста Китая, возникшую ещё во втором десятилетии XXI в., усилившуюся с административными ограничениями в период коронавирусной инфекции. Если в первом десятилетии XXI в. среднегодовой темп прироста ВВП Китая составлял 10,5%, то во втором (без учёта данных за 2020 г.) он снизился до 7,3%. В 2022-2027 гг. этот показатель, согласно прогнозам МВФ, составит 4,3%. Это означает существенное замедление роста ёмкости внутреннего рынка и, соответственно, спроса на импортную продукцию.

В Китае также отмечается долгосрочная тенденция к повышению энергоэффективности экономики (т.е. к снижению энергоёмкости экономического роста). Согласно оценкам Международного энергетического агентства, энергоёмкость во втором десятилетии XXI в. (без учета данных за 2020 г.) уже снизилась на 29,2%. Снижение происходило опережающими темпами по сравнению с мировым показателем (–16,1%)».

__________________________

В связи с этим, а также учитывая курс Китая на экологизацию, можно предположить, что потребности Китая в топливно-энергетических товарах будут прирастать всё более скромными темпами.На российском рынке авто Китай заместил остальных поставщиков

Говорит ли динамика импорта о восстановлении предложения?

Даже если допустить, что импорт восстановился не только в стоимостном, но и в натуральном выражении, то пока нет.

Предложение авто все еще примерно на треть ниже исторической нормы

Импортозамещение свелось пока что к тому, что вместо европейских/автомобилей в РФ приехали китайские

Что же касается местного автопрома, то два года назад в РФ производили 106 тысяч автомобилей в месяц, а сейчас – 64 тысячи.

При этом, кстати, доля импорта на РФ-авторынке в 2017-21 гг составляла всего 15% - из 1,7 миллиона продаваемых автомобилей, в РФ производилось 1,4 миллиона автомобилей («Лады» + совместное производство «иномарок»), остальные 300 тысяч - привозили.

А сейчас в РФ производится менее 800 тысяч авто в год (по прогнозу на 2023 год).

__________________________

Говорит ли динамика импорта о восстановлении предложения?

Даже если допустить, что импорт восстановился не только в стоимостном, но и в натуральном выражении, то пока нет.

Предложение авто все еще примерно на треть ниже исторической нормы

Импортозамещение свелось пока что к тому, что вместо европейских/автомобилей в РФ приехали китайские

Что же касается местного автопрома, то два года назад в РФ производили 106 тысяч автомобилей в месяц, а сейчас – 64 тысячи.

При этом, кстати, доля импорта на РФ-авторынке в 2017-21 гг составляла всего 15% - из 1,7 миллиона продаваемых автомобилей, в РФ производилось 1,4 миллиона автомобилей («Лады» + совместное производство «иномарок»), остальные 300 тысяч - привозили.

А сейчас в РФ производится менее 800 тысяч авто в год (по прогнозу на 2023 год).

__________________________

И вот здесь вопрос – будет ли автомобилей made in Russia больше (производственные мощности и ресурсы задействованы сейчас для других задач)?

Если нет – то структурная трансформация экономики так и выглядит – деградация производства потребительских товаров начинается с технологически наиболее сложных.Судя по этому графику, Земля только-только выбирается из Малого ледникового периода, начавшегося в XV-XVI веках.

И нам ещё расти и расти до климатических оптимумов раннего Средневековья (IX-X век) и Римской империи эпохи расцвета (I-II века нашей эры).

__________________________

🧐

И нам ещё расти и расти до климатических оптимумов раннего Средневековья (IX-X век) и Римской империи эпохи расцвета (I-II века нашей эры).

__________________________

Заодно мы видим, что содержание CO2 в атмосфере и температура не коррелируют Please open Telegram to view this post

VIEW IN TELEGRAM

Тестовым проектам подводных датацентров уже скоро лет десять, но все эти тесты имели довольно скромные масштабы.

А вот в Китае недалеко от острова Хайнань начали строить крупный ЦОД из сотни модулей весом по 1300 тонн, погружаемых на глубину 35 метров. Естественное охлаждение придонной морской водой ликвидирует проблему больших расходов пресной воды, которыми попрекают традиционные датацентры, да и дорогой земли не требуется.

Предполагается, что монтаж и запуск всех ста модулей займет пять лет, при этом ресурс каждого модуля — 25 лет. Что кажется немного странным, если учесть, какими темпами происходит моральное старение вычислительных ресурсов. Но опыт показывает, что китайцы обычно неплохо знают, что и зачем делают.

А вот в Китае недалеко от острова Хайнань начали строить крупный ЦОД из сотни модулей весом по 1300 тонн, погружаемых на глубину 35 метров. Естественное охлаждение придонной морской водой ликвидирует проблему больших расходов пресной воды, которыми попрекают традиционные датацентры, да и дорогой земли не требуется.

Предполагается, что монтаж и запуск всех ста модулей займет пять лет, при этом ресурс каждого модуля — 25 лет. Что кажется немного странным, если учесть, какими темпами происходит моральное старение вычислительных ресурсов. Но опыт показывает, что китайцы обычно неплохо знают, что и зачем делают.

Tom's Hardware

China begins building underwater data center with performance equal to 6 million PCs — aims to save 122 million KWh of electricity…

Data centers find refuge at the bottom of the ocean.

🔥1

В США дефолты по кредитным картам по-прежнему растут темпами, превышающими пик финансового кризиса.

Это происходит в то время, когда задолженность по кредитным картам достигла исторического максимума.

У ФРС только один выход избежать обвала – снова начинать жить при низких ставках, т.е. при постоянно работающем печатном станке.

__________________________

Это происходит в то время, когда задолженность по кредитным картам достигла исторического максимума.

У ФРС только один выход избежать обвала – снова начинать жить при низких ставках, т.е. при постоянно работающем печатном станке.

__________________________

Мир (не только США) больше не способен поддерживать экономики без бесплатных денег (т.е. когда ключевая ставка ниже уровня инфляции).IQ это источник богатства наций?

Интересная статья, опубликованная в 2022 году в журнале Mankind Quarterly. Исследователи отмечают, что показатели коэффициента интеллекта населения (IQ) государств и ВВП на душу населения сильно связаны - приблизительно 70% разницы в национальном благосостоянии могут быть объяснены только лишь IQ.

Такое совпадение заставило ученых задаться следующими вопросами:

Есть ли причинно-следственная связь между IQ и ВВП? Больший интеллект ведет к большему ВВП?

Можно ли считать, что IQ является самым лучшим предиктором национального благосостояния?

Исследователи отвечают на все вопросы положительно. Как было выявлено, национальный IQ является самым надежным средством определения уровня экономического развития, причем с наибольшим влиянием среди всех других основных переменных, отмеченных в тематической научной литературе (более 70).

И, что самое важное, между национальным IQ и ВВП установлена причинно-следственная связь.

Но давайте разбираться по порядку.

Хотя корреляция между национальным IQ и ВВП действительно сильная, другие переменные (например, количество природных ресурсов) также хорошо коррелируют с ВВП.

Например, отмечается, в литературе по экономическому росту 1990-х годов наблюдалась массовая подгонка параметров под теорию - когда исследователи изменяли методологию, временной период и переменные, чтобы получить модель, которая бы соответствовала их теории.

Выход из этой ситуации был найден с применением метода усреднения байесовских параметров, когда стало возможно выявить наилучшие переменные с помощью отбора наиболее точно отражающих данные регрессионных моделей.

Используя метод усреднения байесовских параметров, Гаррет Джонс и Джоель Шнайдер в работе 2006 года проверили значимость национального IQ по сравнению с другими переменными. Они пришли к выводу, что увеличение национального IQ на одно значение увеличивало ВВП на душу населения на 6,1%. Также доля моделей, которые использовали национальный IQ как переменную и точно отражали имеющиеся данные по ВВП, составила 96%.

Тем не менее, статья Джонса и Шнайдера не отвечала на вопрос о том, насколько национальный IQ лучше отражал ВВП по сравнению с другими переменными. В данной статье исследователи взяли национальный IQ как независимую переменную и ВВП на душу населения - как зависимую, а также провели различные тесты устойчивости. Аналогичные манипуляции были проделаны с конкурирующими переменными (такими как продолжительность жизни, доля государства в ВВП и т.д.). В итоге объяснительная способность национального IQ по отношению к экономическому росту осталась непревзойденной.

Теперь перейдем к главному вопросу - есть ли причинно-следственная связь между IQ и ВВП? Может быть, это рост ВВП повышает IQ?

Согласно разбираемой статье, причинно-следственная связь присутствует. Национальный IQ практически идеально предсказывается с помощью полигенных шкал, разработанных для оценки способности к получению образования. Отмечается, что даже если улучшения среды обитания способны повышать уровень IQ, то эти улучшения сами по себе являются результатом применения интеллектуальных способностей.

Кроме того, страны, богатые алмазами и нефтью, не демонстрируют более высокий национальный IQ по сравнению со своими соседями. Помимо этого, замеры IQ перед началом бурного экономического роста и во время роста демонстрируют соответствие теории (то, что интеллект увеличился пропорционально ВВП).

И, в завершение, исследователи провели еще один тест, чтобы выявить причинно-следственную связь между интеллектом и ВВП, при этом исключив влияние экономического роста.

Для этого исследовалось влияние переменных, которые связаны с IQ, но не связаны с экономическим ростом сегодня (например, показатель арифметической грамотности в XIX веке). В итоге выяснилось, что корелляция этих переменных с IQ практически идентична их корелляции с ВВП до периода экономического роста (1960 год), что и позволило сделать окончательный вывод о том, что национальный IQ обеспечивает экономический рост, а не наоборот.

Интересная статья, опубликованная в 2022 году в журнале Mankind Quarterly. Исследователи отмечают, что показатели коэффициента интеллекта населения (IQ) государств и ВВП на душу населения сильно связаны - приблизительно 70% разницы в национальном благосостоянии могут быть объяснены только лишь IQ.

Такое совпадение заставило ученых задаться следующими вопросами:

Есть ли причинно-следственная связь между IQ и ВВП? Больший интеллект ведет к большему ВВП?

Можно ли считать, что IQ является самым лучшим предиктором национального благосостояния?

Исследователи отвечают на все вопросы положительно. Как было выявлено, национальный IQ является самым надежным средством определения уровня экономического развития, причем с наибольшим влиянием среди всех других основных переменных, отмеченных в тематической научной литературе (более 70).

И, что самое важное, между национальным IQ и ВВП установлена причинно-следственная связь.

Но давайте разбираться по порядку.

Хотя корреляция между национальным IQ и ВВП действительно сильная, другие переменные (например, количество природных ресурсов) также хорошо коррелируют с ВВП.

Например, отмечается, в литературе по экономическому росту 1990-х годов наблюдалась массовая подгонка параметров под теорию - когда исследователи изменяли методологию, временной период и переменные, чтобы получить модель, которая бы соответствовала их теории.

Выход из этой ситуации был найден с применением метода усреднения байесовских параметров, когда стало возможно выявить наилучшие переменные с помощью отбора наиболее точно отражающих данные регрессионных моделей.

Используя метод усреднения байесовских параметров, Гаррет Джонс и Джоель Шнайдер в работе 2006 года проверили значимость национального IQ по сравнению с другими переменными. Они пришли к выводу, что увеличение национального IQ на одно значение увеличивало ВВП на душу населения на 6,1%. Также доля моделей, которые использовали национальный IQ как переменную и точно отражали имеющиеся данные по ВВП, составила 96%.

Тем не менее, статья Джонса и Шнайдера не отвечала на вопрос о том, насколько национальный IQ лучше отражал ВВП по сравнению с другими переменными. В данной статье исследователи взяли национальный IQ как независимую переменную и ВВП на душу населения - как зависимую, а также провели различные тесты устойчивости. Аналогичные манипуляции были проделаны с конкурирующими переменными (такими как продолжительность жизни, доля государства в ВВП и т.д.). В итоге объяснительная способность национального IQ по отношению к экономическому росту осталась непревзойденной.

Теперь перейдем к главному вопросу - есть ли причинно-следственная связь между IQ и ВВП? Может быть, это рост ВВП повышает IQ?

Согласно разбираемой статье, причинно-следственная связь присутствует. Национальный IQ практически идеально предсказывается с помощью полигенных шкал, разработанных для оценки способности к получению образования. Отмечается, что даже если улучшения среды обитания способны повышать уровень IQ, то эти улучшения сами по себе являются результатом применения интеллектуальных способностей.

Кроме того, страны, богатые алмазами и нефтью, не демонстрируют более высокий национальный IQ по сравнению со своими соседями. Помимо этого, замеры IQ перед началом бурного экономического роста и во время роста демонстрируют соответствие теории (то, что интеллект увеличился пропорционально ВВП).

И, в завершение, исследователи провели еще один тест, чтобы выявить причинно-следственную связь между интеллектом и ВВП, при этом исключив влияние экономического роста.

Для этого исследовалось влияние переменных, которые связаны с IQ, но не связаны с экономическим ростом сегодня (например, показатель арифметической грамотности в XIX веке). В итоге выяснилось, что корелляция этих переменных с IQ практически идентична их корелляции с ВВП до периода экономического роста (1960 год), что и позволило сделать окончательный вывод о том, что национальный IQ обеспечивает экономический рост, а не наоборот.

{kind=link}

🔥1

США – это общество бомжей и миллионеров. Ни в одной стране нет настолько выраженного контраста, когда значительная часть общества может ночевать под мостами или в трейлерах, а другая часть общества владеть активами в десятки триллионов долларов.

В середине 2023 американским домохозяйствам принадлежало $30 трлн активов в акциях с прямым участием без посредников, $10.6 трлн во взаимных фондах (свыше 70% они держат в акциях) и еще $3.5 трлн в фондах денежного рынка. К этому можно добавить $5.6 трлн в облигациях и еще $14.3 трлн в наличке и депозитах.

В совокупности $64 трлн ликвидных финансовых активов и это без учета 17 трлн в непубличных компаниях и бизнесе, замкнутого в предпринимательской активности, а еще 34 трлн в пенсионных и страховых резервах. Итого свыше 115 трлн финансовых активов.

Для сравнения, в России у населения финансовых активов – $1.1 трлн, а ликвидных активов около $1 трлн.

Кто владеет таким колоссальным объемом? ФРС раз в три года пытается провести расчеты в обзоре SCF, и каждый раз точность оставляет желать лучшего. Есть оценки по средним активам, тогда как более репрезентативный показатель – медианная концентрация активов, но ее нет в разрезе всех финактивов.

Если финансовые активы разделить на количество домохозяйств – получаются ошеломляющие показатели. $404 тыс в акциях, почти $1 млн в инвестфондах, еще $1 млн в облигациях и от $62 до 100 тыс в различных видах денежных активах в среднем на каждую американскую семью, которая владеет активами.

Однако, почти 45% от всего рынка акций и инвестфондов владеют 1% самых богатых в США, что сильно смещает средний показатель от медианы. На 10% самых богатых приходится $1.2 млн в акциях, $2.2 млн в инвестфондах и $1.7 млн в облигациях в расчете на семью.

Негры владеют менее $40 тыс в акциях по сравнению с $450 тыс у белых.

Средний показатель активов в акциях сильно смещен в категорию старше 75 лет. ФРС считает, что средний американский старик старше 75 лет владеет более 1.1 млн в акциях и еще 1.4 млн в инвестфонде, что все же не так.

В середине 2023 американским домохозяйствам принадлежало $30 трлн активов в акциях с прямым участием без посредников, $10.6 трлн во взаимных фондах (свыше 70% они держат в акциях) и еще $3.5 трлн в фондах денежного рынка. К этому можно добавить $5.6 трлн в облигациях и еще $14.3 трлн в наличке и депозитах.

В совокупности $64 трлн ликвидных финансовых активов и это без учета 17 трлн в непубличных компаниях и бизнесе, замкнутого в предпринимательской активности, а еще 34 трлн в пенсионных и страховых резервах. Итого свыше 115 трлн финансовых активов.

Для сравнения, в России у населения финансовых активов – $1.1 трлн, а ликвидных активов около $1 трлн.

Кто владеет таким колоссальным объемом? ФРС раз в три года пытается провести расчеты в обзоре SCF, и каждый раз точность оставляет желать лучшего. Есть оценки по средним активам, тогда как более репрезентативный показатель – медианная концентрация активов, но ее нет в разрезе всех финактивов.

Если финансовые активы разделить на количество домохозяйств – получаются ошеломляющие показатели. $404 тыс в акциях, почти $1 млн в инвестфондах, еще $1 млн в облигациях и от $62 до 100 тыс в различных видах денежных активах в среднем на каждую американскую семью, которая владеет активами.

Однако, почти 45% от всего рынка акций и инвестфондов владеют 1% самых богатых в США, что сильно смещает средний показатель от медианы. На 10% самых богатых приходится $1.2 млн в акциях, $2.2 млн в инвестфондах и $1.7 млн в облигациях в расчете на семью.

Негры владеют менее $40 тыс в акциях по сравнению с $450 тыс у белых.

Средний показатель активов в акциях сильно смещен в категорию старше 75 лет. ФРС считает, что средний американский старик старше 75 лет владеет более 1.1 млн в акциях и еще 1.4 млн в инвестфонде, что все же не так.

$115 трлн финансовых активов и $64 трлн ликвидных активов во владении американских домохозяйств – невероятный объем активов, который трудно правильно учесть с точки зрения распределения.

В расчете на одну американскую семью получается в среднем около 1 млн финактивов без учета недвижимости, авто, патентов и так далее.

Средние значения не будут показательными из-за сверх концентрации активов у 10-20% самых богатых.

Американский рынок акций + паи инвестфондов на 45% держат топ 1% самых богатых и еще 43% у 19% верхнего эшелона, т.е на топ 20% приходится около 88% всех активов на рынке, а нижние 40% держат менее 3% рынка.

На рынке облигаций контраст более выраженный, т.к. ТОП 20% держат 99% рынка облигаций.

Согласно расчетам ФРС, медианный показатель чистого богатства (совокупные финансовые и нефинансовые активы минус обязательства) по перцентилям в соответствии с объемом денежных доходов:

• 0-20 (самые бедные) – $17 тыс

• 20-39.9 – $55 тыс

• 40-59.9 – $171 тыс

• 60-79.9 – $299 тыс

• 80-89.9 – $793 тыс

• 90-100 (10% самых богатых) – $2650 тыс при среднем значении 6.5 млн.

Для всех семей – медиана $193 тыс при среднем значении $1.1 млн в расчете на семью. Считается, что среднестатистическая американская семья имеет чистое богатство почти на 200 тыс долларов.

Общенациональная медиана чистого богатства для всех американцев старше 75 лет – $335 тыс (среднее значение – $1.6 млн), а в диапазоне от 65 до 74 лет – $410 тыс (среднее значение – $1.8 млн).

Согласно данным ФРС, следует, что высококвалифицированный американец возрастом старше 60 лет имеет чистое богатство свыше 1 млн долларов по медиане при среднем богатстве свыше $6 млн.

__________________________

В расчете на одну американскую семью получается в среднем около 1 млн финактивов без учета недвижимости, авто, патентов и так далее.

Средние значения не будут показательными из-за сверх концентрации активов у 10-20% самых богатых.

Американский рынок акций + паи инвестфондов на 45% держат топ 1% самых богатых и еще 43% у 19% верхнего эшелона, т.е на топ 20% приходится около 88% всех активов на рынке, а нижние 40% держат менее 3% рынка.

На рынке облигаций контраст более выраженный, т.к. ТОП 20% держат 99% рынка облигаций.

Согласно расчетам ФРС, медианный показатель чистого богатства (совокупные финансовые и нефинансовые активы минус обязательства) по перцентилям в соответствии с объемом денежных доходов:

• 0-20 (самые бедные) – $17 тыс

• 20-39.9 – $55 тыс

• 40-59.9 – $171 тыс

• 60-79.9 – $299 тыс

• 80-89.9 – $793 тыс

• 90-100 (10% самых богатых) – $2650 тыс при среднем значении 6.5 млн.

Для всех семей – медиана $193 тыс при среднем значении $1.1 млн в расчете на семью. Считается, что среднестатистическая американская семья имеет чистое богатство почти на 200 тыс долларов.

Общенациональная медиана чистого богатства для всех американцев старше 75 лет – $335 тыс (среднее значение – $1.6 млн), а в диапазоне от 65 до 74 лет – $410 тыс (среднее значение – $1.8 млн).

Согласно данным ФРС, следует, что высококвалифицированный американец возрастом старше 60 лет имеет чистое богатство свыше 1 млн долларов по медиане при среднем богатстве свыше $6 млн.

__________________________

Высококвалифицированный американец – степень магистра или бакалавра, свыше 35 лет трудового стажа в ведущих специальностях (научные исследования и разработки, финансист, экономист, юрист, ИТ специалист, врач высшей квалификации, ведущий инженер, топ менеджер и т.д) - вероятность стать долларовым миллионером около 80%.❤1👍1

В США увеличивается разрыв между бедными и богатыми, достигая исторического максимума по данным ФРС.

С 1989 по 2013 разрыв по уровню годового дохода между 10% самых богатых и 20% самых бедных американских семей был в среднем 16.2 и слабо менялся год от года (доходы от активов и прироста капитала богатых компенсировались социальными пособиями для бедных), но с 2014 разрыв пошел в отрыв, доходя до 19 к 2022.

Это связано с опережающей динамикой прироста доходов от капитала для группы сверхбогатых. Данная диспропорция может оказывать влияние на политические тренды, формируя левацкую повестку, устремленную к политической демагогии социальной справедливости, равенства, братства и отъема денег у богатых.

Доналоговый доход 20% самых бедных семей всего $20.5 тыс в год по медиане – сюда входят доходы от зарплаты, предпринимательской активности, социальные пособии и пенсии, проценты и дивиденды, доходы от прироста капитала и активов, в том числе сдача в аренду имущества.

Эффективная налоговая ставка для бедных обычно отрицательная, т.е. помощь от государства больше по всему кругу монетизированных льгот, чем совокупные налоги и сборы, однако, это слабо меняет расклад.

Около 40 млн американцев используют продуктовые талоны, 80% из которых находятся в группе 20% самых бедных семей, замыкающих на себя около 70 млн человек.

Чистая приведенная способность к сбережениям в данной категории не более 31% от количества семей, которые откладывают хоть какие-то деньги, тогда как для ТОП 10% - около 84% семей регулярно формируют сбережения.

Среди 20% самых бедных не более 4.3% в структуре доходов - это доходы от предпринимательской активности и активов, тогда как для 10% самых богатых половина от доходов – это бизнес и доходы от активов.

________________________

С 1989 по 2013 разрыв по уровню годового дохода между 10% самых богатых и 20% самых бедных американских семей был в среднем 16.2 и слабо менялся год от года (доходы от активов и прироста капитала богатых компенсировались социальными пособиями для бедных), но с 2014 разрыв пошел в отрыв, доходя до 19 к 2022.

Это связано с опережающей динамикой прироста доходов от капитала для группы сверхбогатых. Данная диспропорция может оказывать влияние на политические тренды, формируя левацкую повестку, устремленную к политической демагогии социальной справедливости, равенства, братства и отъема денег у богатых.

Доналоговый доход 20% самых бедных семей всего $20.5 тыс в год по медиане – сюда входят доходы от зарплаты, предпринимательской активности, социальные пособии и пенсии, проценты и дивиденды, доходы от прироста капитала и активов, в том числе сдача в аренду имущества.

Эффективная налоговая ставка для бедных обычно отрицательная, т.е. помощь от государства больше по всему кругу монетизированных льгот, чем совокупные налоги и сборы, однако, это слабо меняет расклад.

Около 40 млн американцев используют продуктовые талоны, 80% из которых находятся в группе 20% самых бедных семей, замыкающих на себя около 70 млн человек.

Чистая приведенная способность к сбережениям в данной категории не более 31% от количества семей, которые откладывают хоть какие-то деньги, тогда как для ТОП 10% - около 84% семей регулярно формируют сбережения.

Среди 20% самых бедных не более 4.3% в структуре доходов - это доходы от предпринимательской активности и активов, тогда как для 10% самых богатых половина от доходов – это бизнес и доходы от активов.

________________________

10% самых богатых американских семей имеют медианный доход свыше $390 тыс, а средний доход – $720 тыс. Свыше 95% в структуре этой группы занимают квалифицированные и высококвалифицированные американцы, отсюда и 80% вероятность стать долларовым миллионером к 60 годам.❤🔥1

Феноменальный контраст в распределении финансовых активов и доходов в США.

Согласно расчетам ФРС группа 20% самых бедных по доходам имеет в среднем $52 тыс финансовых активов в расчете на семью или всего $1.4 тыс по медиане, $224 тыс нефинансовых активов ($49 тыс по медиане( и столько же совокупных финансовых активов (медиана – $29 тыс), $43 тыс долгов ($10.5 тыс) и $196 тыс чистого богатства ($17 тыс).

Столь сильный разброс средних и медианных значений обусловлен концентрацией сбережений и методикой учета данных. Дело в том, что значительная часть бедных вообще не имеют активов, а семьи даже с незначительными активами сильно отклоняют средние показатели от нулевых значений условных «бомжей».

По группе 10% самых богатых показатели финансовых активов выглядит фантастически – в среднем $3.3 млн финансовых активов ($1.3 млн по медиане), $3.7 млн нефинансовых активов (медиана – $1.3 млн), $6.9 млн совокупных активов (медиана – $3 млн), $530 тыс долгов (медиана – $375 тыс) и $6.5 млн чистого богатства (медиана – $2.6 млн).

Здесь сильное отклонение оказывает группа топ 1% или даже группа топ 0.1% мультимиллионеров и миллиардеров – основные владельцы американской финансовой системы.

С точки зрения определения «крепкого среднего класса» более показательная группа в перцентиле 80-90 (вторая доходная десятка в топе), где по медиане совокупные финансовые активы с учетом недвижимости оцениваются свыше $1 млн долларов при обязательствах $214 тыс и медианном чистом богатстве около $0.8 млн.

Соответственно, определением крепкого среднего класса в США может быть концентрация активов от 1 млн долларов на семью и в эту группу потенциально могут попадать до 70 млн человек.

_________________________

Согласно расчетам ФРС группа 20% самых бедных по доходам имеет в среднем $52 тыс финансовых активов в расчете на семью или всего $1.4 тыс по медиане, $224 тыс нефинансовых активов ($49 тыс по медиане( и столько же совокупных финансовых активов (медиана – $29 тыс), $43 тыс долгов ($10.5 тыс) и $196 тыс чистого богатства ($17 тыс).

Столь сильный разброс средних и медианных значений обусловлен концентрацией сбережений и методикой учета данных. Дело в том, что значительная часть бедных вообще не имеют активов, а семьи даже с незначительными активами сильно отклоняют средние показатели от нулевых значений условных «бомжей».

По группе 10% самых богатых показатели финансовых активов выглядит фантастически – в среднем $3.3 млн финансовых активов ($1.3 млн по медиане), $3.7 млн нефинансовых активов (медиана – $1.3 млн), $6.9 млн совокупных активов (медиана – $3 млн), $530 тыс долгов (медиана – $375 тыс) и $6.5 млн чистого богатства (медиана – $2.6 млн).

Здесь сильное отклонение оказывает группа топ 1% или даже группа топ 0.1% мультимиллионеров и миллиардеров – основные владельцы американской финансовой системы.

С точки зрения определения «крепкого среднего класса» более показательная группа в перцентиле 80-90 (вторая доходная десятка в топе), где по медиане совокупные финансовые активы с учетом недвижимости оцениваются свыше $1 млн долларов при обязательствах $214 тыс и медианном чистом богатстве около $0.8 млн.

Соответственно, определением крепкого среднего класса в США может быть концентрация активов от 1 млн долларов на семью и в эту группу потенциально могут попадать до 70 млн человек.

_________________________

Одновременно с этим нужно учитывать, что значительная часть американских семей вообще не имеют сбережения или имеют менее 15 тыс долларов ликвидных активов, справедливо говорить, по крайней мере, о 30% от всех американских семей.

С другой стороны, нигде в мире нет столь значительной концентрации долларовых миллионеров.Как международные платежные системы помогли РФ преодолеть финансовые сложности

"Visa и Mastercard не были нейтральными бизнесами, которые до 2022-го «просто работали» на территории РФ как в других странах. История вовлечения платформ в политику начинается в 2014-м. Visa и Mastercard повели себя тогда амбивалентно: они «немножко» ушли из РФ, подчинившись санкциям Минфина США в отношении нескольких банков, но дальше не пошли.

__________________________

👉 Link 👈

"Visa и Mastercard не были нейтральными бизнесами, которые до 2022-го «просто работали» на территории РФ как в других странах. История вовлечения платформ в политику начинается в 2014-м. Visa и Mastercard повели себя тогда амбивалентно: они «немножко» ушли из РФ, подчинившись санкциям Минфина США в отношении нескольких банков, но дальше не пошли.

__________________________

👉 Link 👈

Telegraph

Как международные платежные системы помогли РФ преодолеть финансовые сложности

Уход Mastercard и Visa из РФ вновь широко обсуждается. Обсуждение это иногда принимает гротескные, токсичные формы: люди злятся из-за тех трудностей, что создал уход этих компаний, и ищут, на кого бы выплеснуть свою злость. Кто рекомендовал Mastercard и Visa…

👍1

«Невписавшиеся»

Все, должно быть, слышали такое выражение «не вписались в рынок» (вариант «рыночек порешал»). Появилось оно лет тридцать назад, и звучало как своего рода упрёк/оправдание/объяснение ситуации, когда у кого-то сильно не сложилось в смысле денег - ну, сам виноват, надо было «вписываться в рынок», рыночная стихия, она как снежный шторм (как смеялся один начальник «в России у монеты две стороны, кто то заработал много денег, а кто то все потерял и даже умер»)

Фраза эта, насчёт «не вписался в рынок», лживая.

Не в рынок «не вписались» люди. Не вписались они в планы начальства по распределению ресурсов и управлению экономикой. В «выполнение задач»

Это очень заметно, если посмотреть на тех, кто «вписался».

Тридцать лет назад у начальства была

задача а) наполнить прилавки,

задача б) прибрать к рукам «социалистическую собственность»,

задача с) стабилизировать политическую ситуацию, объяснив людям, что «полные прилавки» идут в комплекте с отказом от нового передела собственности. Кто «вписался» в эти задачи - они сейчас миллиардеры.

Двадцать лет назад была поставлена задача (она, кстати, не снята и по сей день), сделать так, чтобы правительство стало и осталось впредь главным экономическим субъектом, определяющим направление развития экономики в целом и уровень жизни людей (отсюда пошли все эти фонды благосостояния, корпорации рос-что-то-хрен-знает-там). Кто вписался в эту тему - тоже стал миллиардером.

Ну и так далее. Кто успевал подставить руки под золотой дождь ресурса, распределяемого правительством, «выполняющим задачи», тот богател. А кто не успел/не смог или кому было "не положено" - тот... сами понимаем, "не вписался"

________________________

Все, должно быть, слышали такое выражение «не вписались в рынок» (вариант «рыночек порешал»). Появилось оно лет тридцать назад, и звучало как своего рода упрёк/оправдание/объяснение ситуации, когда у кого-то сильно не сложилось в смысле денег - ну, сам виноват, надо было «вписываться в рынок», рыночная стихия, она как снежный шторм (как смеялся один начальник «в России у монеты две стороны, кто то заработал много денег, а кто то все потерял и даже умер»)

Фраза эта, насчёт «не вписался в рынок», лживая.

Не в рынок «не вписались» люди. Не вписались они в планы начальства по распределению ресурсов и управлению экономикой. В «выполнение задач»

Это очень заметно, если посмотреть на тех, кто «вписался».

Тридцать лет назад у начальства была

задача а) наполнить прилавки,

задача б) прибрать к рукам «социалистическую собственность»,

задача с) стабилизировать политическую ситуацию, объяснив людям, что «полные прилавки» идут в комплекте с отказом от нового передела собственности. Кто «вписался» в эти задачи - они сейчас миллиардеры.

Двадцать лет назад была поставлена задача (она, кстати, не снята и по сей день), сделать так, чтобы правительство стало и осталось впредь главным экономическим субъектом, определяющим направление развития экономики в целом и уровень жизни людей (отсюда пошли все эти фонды благосостояния, корпорации рос-что-то-хрен-знает-там). Кто вписался в эту тему - тоже стал миллиардером.

Ну и так далее. Кто успевал подставить руки под золотой дождь ресурса, распределяемого правительством, «выполняющим задачи», тот богател. А кто не успел/не смог или кому было "не положено" - тот... сами понимаем, "не вписался"

________________________

Но «рынок» то, тут не при чём 🤷♂️Известный французский экономист Эммануэль Саэс (Emmanuel Saez) в одной из своих статей посвященной исследованию неравномерности распределения доходов в США пишет, что “Недавний резкий скачок неравномерности распределения доходов в Соединенных Штатах хорошо задокументирован. Гораздо меньше мы знаем о том, какие группы победили, а какие проиграли, и как это может измениться со временем.

Приходится ли основная часть прироста дохода на крайне малочисленную элиту с самыми высокими заработками? Или это богатеет более многочисленная верхушка среднего класса? Кто главные победители — капиталисты или наемные работники?”.

Ответ на этот вопрос очевиден: “Кризис не помешал богатым богатеть. Объяснение нынешнего расслоения в доходах очевидно: после кризиса быстрее всего растут котировки акций (сейчас, к примеру, индекс Доу-Джонса находится на историческом пике), доходы корпораций, к которым богачи причастны через дивиденды, и цена домов. Менее обеспеченные же люди, и белые воротнички, и синие, находятся в противоположной ситуации. После кризиса безработица велика, и предприниматели могут не повышать заработной платы неограниченно долгое время, поскольку всегда найдется, кем заменить выбывших сотрудников.”, “налоги, которыми формально облагается бизнес, в конечном итоге становятся бременем для населения: доля дохода, уплачиваемого в виде налогов, для наименее обеспеченных 50% американцев (с доходом ниже медианы) получается выше, чем для 400 самых богатых людей.

«Трампы, Безосы и Баффеты этого мира платят налоги по более низкой ставке, чем учителя и секретари” Вместе с тем, не надо думать, что в Европе дела обстоят как то иначе, дела там обстоят таким образом, что “В Европе всё чаще стали звучать требования обложить небольшим (1-3%) дополнительным налогом состояния превышающие миллион евро. Согласно подсчётам экономистов, такая мера позволила бы решить многие проблемы и обеспечить развитие экономики в кризисную эпоху пост-пандемии. Однако даже такие крайне умеренные требования наталкиваются на ожесточённое сопротивление…”.

Из этого можно сделать вывод, что переход на зеленую экономику ничего не изменит для верхнего 1%, пока пролы будут сидеть по своим клеткам, для чего сейчас работают много think tank’ов, вычисляя формулы неподвижности, бизнес джеты продолжать летать и верхний 1% продолжит свое потребление, тут ни у кого иллюзий быть не должно. Их дети продолжат обучение в очном формате в своих элитных школах и интернатах(ковида там нет и не было никогда), ведь для них главным являются связи и искусство управления другими людьми, а этому не обучишься в онлайн формате.

Приходится ли основная часть прироста дохода на крайне малочисленную элиту с самыми высокими заработками? Или это богатеет более многочисленная верхушка среднего класса? Кто главные победители — капиталисты или наемные работники?”.

Ответ на этот вопрос очевиден: “Кризис не помешал богатым богатеть. Объяснение нынешнего расслоения в доходах очевидно: после кризиса быстрее всего растут котировки акций (сейчас, к примеру, индекс Доу-Джонса находится на историческом пике), доходы корпораций, к которым богачи причастны через дивиденды, и цена домов. Менее обеспеченные же люди, и белые воротнички, и синие, находятся в противоположной ситуации. После кризиса безработица велика, и предприниматели могут не повышать заработной платы неограниченно долгое время, поскольку всегда найдется, кем заменить выбывших сотрудников.”, “налоги, которыми формально облагается бизнес, в конечном итоге становятся бременем для населения: доля дохода, уплачиваемого в виде налогов, для наименее обеспеченных 50% американцев (с доходом ниже медианы) получается выше, чем для 400 самых богатых людей.

«Трампы, Безосы и Баффеты этого мира платят налоги по более низкой ставке, чем учителя и секретари” Вместе с тем, не надо думать, что в Европе дела обстоят как то иначе, дела там обстоят таким образом, что “В Европе всё чаще стали звучать требования обложить небольшим (1-3%) дополнительным налогом состояния превышающие миллион евро. Согласно подсчётам экономистов, такая мера позволила бы решить многие проблемы и обеспечить развитие экономики в кризисную эпоху пост-пандемии. Однако даже такие крайне умеренные требования наталкиваются на ожесточённое сопротивление…”.

Из этого можно сделать вывод, что переход на зеленую экономику ничего не изменит для верхнего 1%, пока пролы будут сидеть по своим клеткам, для чего сейчас работают много think tank’ов, вычисляя формулы неподвижности, бизнес джеты продолжать летать и верхний 1% продолжит свое потребление, тут ни у кого иллюзий быть не должно. Их дети продолжат обучение в очном формате в своих элитных школах и интернатах(ковида там нет и не было никогда), ведь для них главным являются связи и искусство управления другими людьми, а этому не обучишься в онлайн формате.

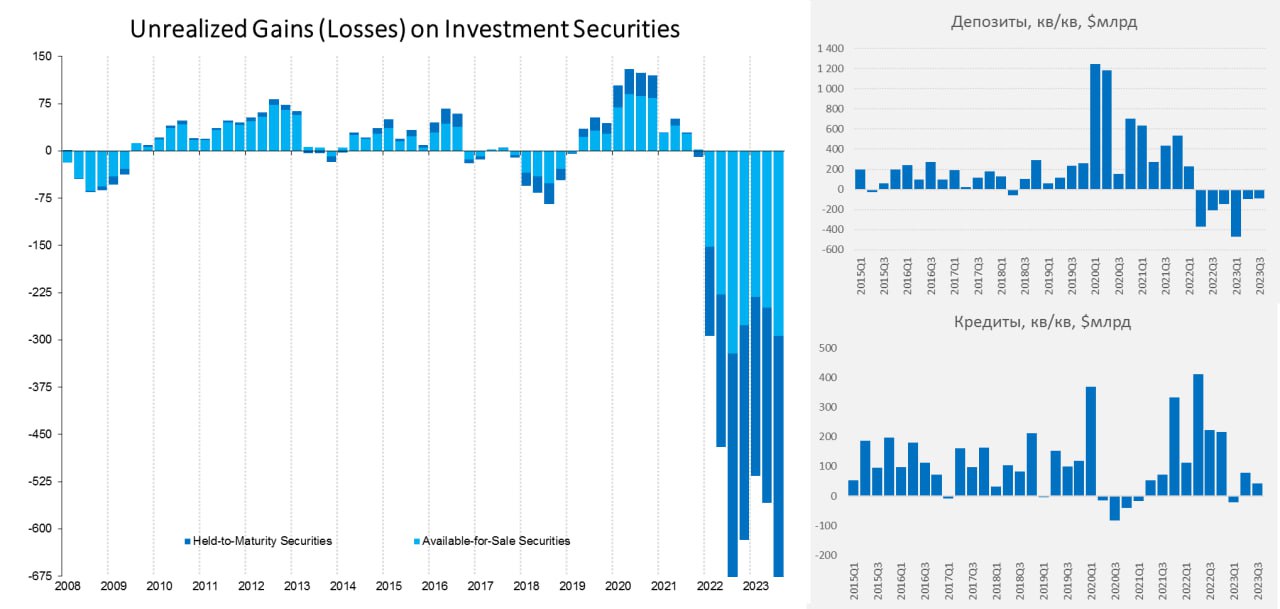

#США FDIC, наконец опубликовала отчет по банковскому сектору США за 3 квартал:

Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС.

Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

______________________

Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС.

Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

______________________

Пока банки спасает выкуп всех проблем со стороны Минфина и программы ФРС и медленный рост ставок по депозитам (избыточные сбережения банки могут отпускать и конкурировать за них пока нет смысла). Но впереди сжатие процентной маржи и рост просрочек, списания выросли до $15.6 млрд в квартал – это сопоставимо с доковидными уровнями (до начала повышения ставок было в 3 раза меньше), но рост здесь еще далеко не завершен, а скорее даже только начинается. Пока многие проблемы удалось "размазать" во времени в надежде на скорый разворот ФРС.{kind=link}

Взгляд умеренных оптимистов на глобализацию.

Гиперглобализация переросла в обычную глобализацию.

Это показано в работе экономистов Arvind Subramanian, Martin Kessler, and Emanuele Properzi «Trade hyperglobalization is dead. Long live…?»

В частности, торговля производственными товарами после кризиса 2008-2009 снизилась с 15,6% мирового ВВП в 2011 году до 14,5% во время пандемии.

Но торговля услугами продолжала расти, пусть и более медленными темпами, чем в эпоху гиперглобализации, увеличившись с 6% ВВП в 2011 году до 7% в 2019 году. Таким образом падение производственной торговли на 1 п.п. компенсировалось ростом торговли услугами на тот же 1 п.п. от мирового ВВП.

Гиперглобализация переросла в обычную глобализацию.

Это показано в работе экономистов Arvind Subramanian, Martin Kessler, and Emanuele Properzi «Trade hyperglobalization is dead. Long live…?»

В частности, торговля производственными товарами после кризиса 2008-2009 снизилась с 15,6% мирового ВВП в 2011 году до 14,5% во время пандемии.

Но торговля услугами продолжала расти, пусть и более медленными темпами, чем в эпоху гиперглобализации, увеличившись с 6% ВВП в 2011 году до 7% в 2019 году. Таким образом падение производственной торговли на 1 п.п. компенсировалось ростом торговли услугами на тот же 1 п.п. от мирового ВВП.

Искусственный интеллект на уровне школьника: что известно о новой модели OpenAI

Ходят слухи, что кадровую неразбериху в OpenAI могла вызвать некая новая, прорывная модель под названием Q*. СМИ сообщали, что эта модель способна выполнять математические задачи на уровне ученика начальной школы. По словам источников Reuters, некоторые сотрудники OpenAI считают, что Q* может стать важной вехой в стремлении компании создать тот самый AGI.

Решение задач начальной школы не звучит угрожающе. Тем не менее, другим моделям математика совсем не давалась. GPT-4, например, может справиться только с простейшими примерами — и то через раз.

Математика — своего рода ориентир в способности рассуждать. Машина, способная решать математические задачи, сможет справиться и с другими — например, написанием компьютерного кода. Математика требует, чтобы ИИ обладал способностью мыслить, а не использовать шаблоны. К тому же, математические определения часто бывают очень абстрактными — и модели нужно понимать, как именно ими оперировать.

Другая особенность математических задач — в необходимости сделать цепочку действий из нескольких шагов. Ян ЛеКун, главный научный сотрудник Meta* в области искусственного интеллекта, на выходных написал в X, что новая модель будет «попыткой OpenAI в планировании».

___________________________

Ходят слухи, что кадровую неразбериху в OpenAI могла вызвать некая новая, прорывная модель под названием Q*. СМИ сообщали, что эта модель способна выполнять математические задачи на уровне ученика начальной школы. По словам источников Reuters, некоторые сотрудники OpenAI считают, что Q* может стать важной вехой в стремлении компании создать тот самый AGI.

Решение задач начальной школы не звучит угрожающе. Тем не менее, другим моделям математика совсем не давалась. GPT-4, например, может справиться только с простейшими примерами — и то через раз.

Математика — своего рода ориентир в способности рассуждать. Машина, способная решать математические задачи, сможет справиться и с другими — например, написанием компьютерного кода. Математика требует, чтобы ИИ обладал способностью мыслить, а не использовать шаблоны. К тому же, математические определения часто бывают очень абстрактными — и модели нужно понимать, как именно ими оперировать.

Другая особенность математических задач — в необходимости сделать цепочку действий из нескольких шагов. Ян ЛеКун, главный научный сотрудник Meta* в области искусственного интеллекта, на выходных написал в X, что новая модель будет «попыткой OpenAI в планировании».

___________________________

В итоге, вокруг нового детища OpenAI разгорелись споры. Многие опасаются, что возможность ставить цели и планировать шаги сделает модель опасной. Хочется заметить, что такие разговоры характерны для любого упоминания AGI.MIT Technology Review

Unpacking the hype around OpenAI’s rumored new Q* model

If OpenAI's new model can solve grade-school math, it could pave the way for more powerful systems.

Почему в замедлении экономического роста в развитых странах нет ничего страшного?

На этот вопрос отвечает книга экономиста из Чикагского университета Диттриха Воллрата «Зрелый рост. Почему экономическая стагнация является признаком успеха» (в США вышла в 2020 году, в 2023-м её выпустило изд-во Института Гайдара).

Воллрат в самом начале показывает, что с 1950 по 2000 году средний рост ВВП был 2,25% в год. А в 2000-2016 – только 1%.

Далее Воллрат разбирает этот «дефицит» роста в 1,25% (разницу между темпами роста двух эпох), из чего он состоит. Оказывается, 0,8 из 1,25 п.п. замедления приходится на рост человеческого капитала. Физический капитал остался почти тем же. И остальные 0,3-0,4 п.п. – это целая совокупность факторов – воздействие госрегулирования, влияние инноваций, глобализация, увеличение неравенства и т.п. Эти факторов – около двух десятков, и по отдельности вклад каждого фактора почти незаметен (на уровне 0,02 п.п.).

Например, Воллрат развенчивает популярный миф о том, что якобы высокие налоги препятствуют экономическому росту, а если вы хотите на уровне региона (штата) или города привлечь капитал, вам надо предоставлять большие налоговые льготы. Наоборот, как показывает автор, наиболее производительными в США являются штаты с наивысшими налогами – Калифорния и Массачусетс. «Исследования воздействия регулирования показывают, что отрасли с большим числом ограничений в законодательстве не демонстрировали более низкого роста производительности. Скорее наоборот, они росли быстрее», - пишет Воллрат.

Далее Воллрат объясняет, почему так замедлился вклад человеческого капитала в ВВП. Одно из главных объяснений – демография. Рынок труда в прежнюю эпоху пополнялся женщинами – а сейчас этот резерв исчерпан; все женщины, кто хотел и мог попасть на рынок труда – уже там. Далее – общий прирост бэби-бумеров, сегодня же на рынок выходит малочисленное поколение молодёжи.

Следующая причина – это наполненность нашей жизни материальными продуктами, будь то дом со всей инфраструктурой (для наших дедушек и бабушек водопровод и канализация были признаками богатой семьи), машины, бытовая техника и т.п. Потому люди в отличие от прежней эпохи всё больше тратят деньги не на товары, а на услуги – образование, отдых, медицина, хобби и т.п.

«Труд необходим для производства товаров, но не является частью самого продукта. Когда вы находитесь за рулём собственного автомобиля, вы не нуждаетесь в присутствии рядом человека, собравшего его инжектор. Напротив, для услуг труд является частью самого продукта. Чтобы получить услугу, вам надо взаимодействовать с врачом, учителем, адвокатом, официантом, финансовым консультантом, персональным тренером. Это означает, что в сфере услуг труднее – хотя и не невозможно – сократить объём используемой рабочей силы и повысить производительность. Низкий рост производительности в сфере услуг является не недостатком, а скорее неотъемлемой характеристикой такого рода деятельности», - поясняет Воллрат.

Из «прочих факторов», замедляющих рост, Воллрат отмечает рост неравенства. «Т.к. неравенство приводит к концентрации доходов в руках богатых людей, оно также должно вести к концентрации расходов на услуги. Неравенство замедлило рост человеческого капитала, в частности, помешав людям получать образование или давать его детям».

На этот вопрос отвечает книга экономиста из Чикагского университета Диттриха Воллрата «Зрелый рост. Почему экономическая стагнация является признаком успеха» (в США вышла в 2020 году, в 2023-м её выпустило изд-во Института Гайдара).

Воллрат в самом начале показывает, что с 1950 по 2000 году средний рост ВВП был 2,25% в год. А в 2000-2016 – только 1%.

Далее Воллрат разбирает этот «дефицит» роста в 1,25% (разницу между темпами роста двух эпох), из чего он состоит. Оказывается, 0,8 из 1,25 п.п. замедления приходится на рост человеческого капитала. Физический капитал остался почти тем же. И остальные 0,3-0,4 п.п. – это целая совокупность факторов – воздействие госрегулирования, влияние инноваций, глобализация, увеличение неравенства и т.п. Эти факторов – около двух десятков, и по отдельности вклад каждого фактора почти незаметен (на уровне 0,02 п.п.).

Например, Воллрат развенчивает популярный миф о том, что якобы высокие налоги препятствуют экономическому росту, а если вы хотите на уровне региона (штата) или города привлечь капитал, вам надо предоставлять большие налоговые льготы. Наоборот, как показывает автор, наиболее производительными в США являются штаты с наивысшими налогами – Калифорния и Массачусетс. «Исследования воздействия регулирования показывают, что отрасли с большим числом ограничений в законодательстве не демонстрировали более низкого роста производительности. Скорее наоборот, они росли быстрее», - пишет Воллрат.

Далее Воллрат объясняет, почему так замедлился вклад человеческого капитала в ВВП. Одно из главных объяснений – демография. Рынок труда в прежнюю эпоху пополнялся женщинами – а сейчас этот резерв исчерпан; все женщины, кто хотел и мог попасть на рынок труда – уже там. Далее – общий прирост бэби-бумеров, сегодня же на рынок выходит малочисленное поколение молодёжи.

Следующая причина – это наполненность нашей жизни материальными продуктами, будь то дом со всей инфраструктурой (для наших дедушек и бабушек водопровод и канализация были признаками богатой семьи), машины, бытовая техника и т.п. Потому люди в отличие от прежней эпохи всё больше тратят деньги не на товары, а на услуги – образование, отдых, медицина, хобби и т.п.

«Труд необходим для производства товаров, но не является частью самого продукта. Когда вы находитесь за рулём собственного автомобиля, вы не нуждаетесь в присутствии рядом человека, собравшего его инжектор. Напротив, для услуг труд является частью самого продукта. Чтобы получить услугу, вам надо взаимодействовать с врачом, учителем, адвокатом, официантом, финансовым консультантом, персональным тренером. Это означает, что в сфере услуг труднее – хотя и не невозможно – сократить объём используемой рабочей силы и повысить производительность. Низкий рост производительности в сфере услуг является не недостатком, а скорее неотъемлемой характеристикой такого рода деятельности», - поясняет Воллрат.

Из «прочих факторов», замедляющих рост, Воллрат отмечает рост неравенства. «Т.к. неравенство приводит к концентрации доходов в руках богатых людей, оно также должно вести к концентрации расходов на услуги. Неравенство замедлило рост человеческого капитала, в частности, помешав людям получать образование или давать его детям».