Интересная работа сотрудника Вильсон-центра Даниэля Макдауэлла, в которой анализируются расчётные валюты российской торговли.

На санкционные товары приходится почти весь прирост российского импорта из Китая, и расчёты в основном производятся в юанях.

В целом же один из основных выводов работы – юанизация внешней торговли России продолжится и дальше. Это означает ухудшение диверсификации расчётов России – всё большая зависимость от одной валюты, а не от их набора, как раньше (где были доллары и евро, юань и др. валюты).

На санкционные товары приходится почти весь прирост российского импорта из Китая, и расчёты в основном производятся в юанях.

В целом же один из основных выводов работы – юанизация внешней торговли России продолжится и дальше. Это означает ухудшение диверсификации расчётов России – всё большая зависимость от одной валюты, а не от их набора, как раньше (где были доллары и евро, юань и др. валюты).

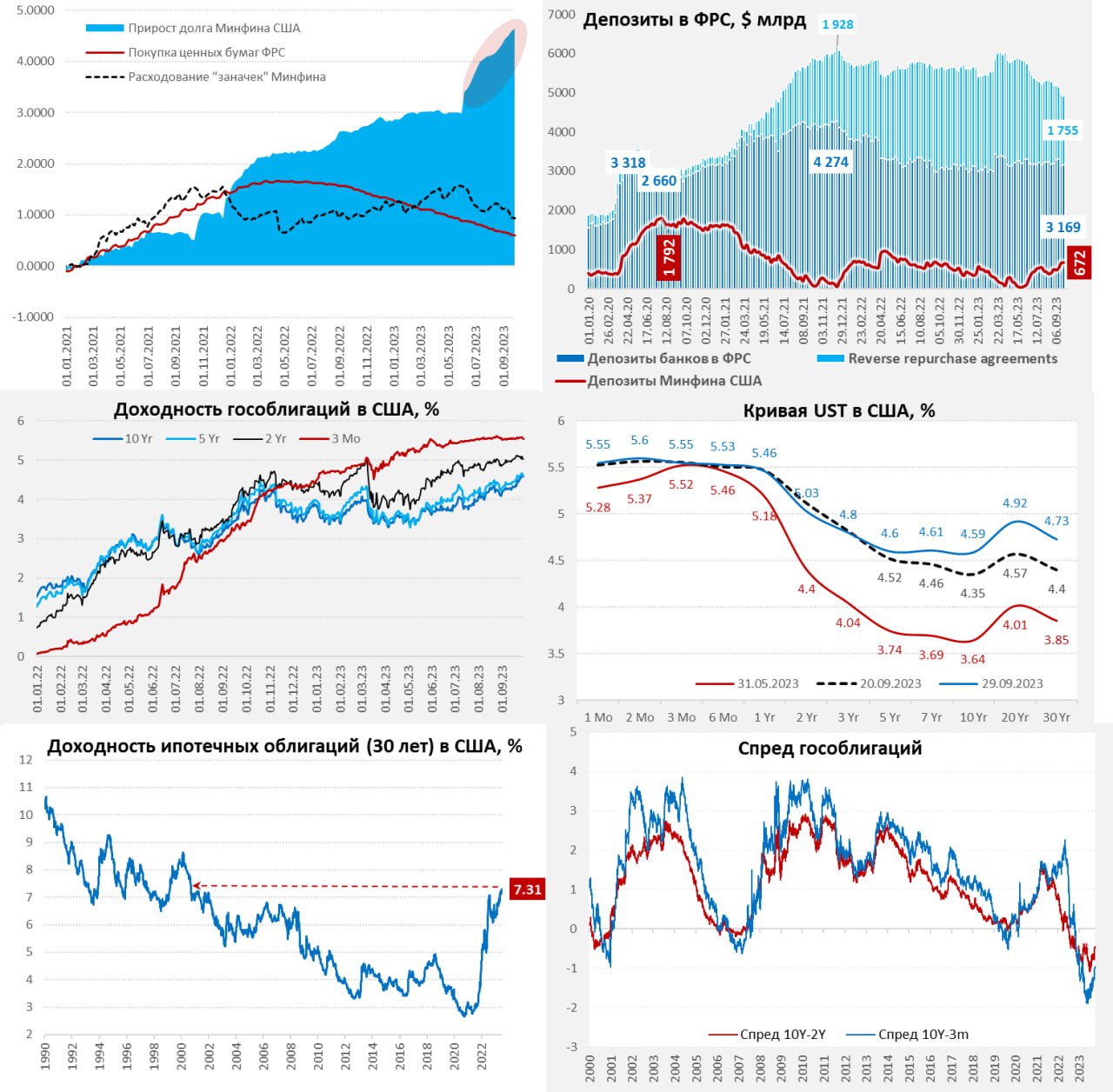

#США Продление бюджета

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – на неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления на кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Есть склонность считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

_____________________________

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – на неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления на кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Есть склонность считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

_____________________________

Еженедельный убыток ФРС составляет $2.5 млрд, всего убыток достиг уже $105 млрд.{kind=link}

Масштабный пересмотр статистики в США имеет значение. По сути, речь идет о формировании альтернативного представления о действительности с достаточной существенной модификацией выводов.

Были пересмотрены почти все аспекты макроэкономической статистики, по крайней мере, касаемые структуры доходов, расходов и национальных сбережений домохозяйств, формирующий напрямую до 70% от ВВП США.

Пересмотр коснулся данных, начиная с 2 кв 1979 (более чувствительный пересмотр стал заметен с 1981). Экстремальный разброс начал накапливаться с 2013. Произошло существенное занижение базы сравнения ретроспективных данных до 1.5% и значительный пересмотр в лучшую сторону актуальных данных.

Почему это важно? Сравнение текущих данных с доковидной реальностью в 2019, где счет шел на считанные проценты – настолько незначительным оказалась макроэкономическая трансформация при невероятных усилиях федерального правительства и ФРС, раздувающие долги по экспоненте. Огромные усилия при слишком незначительном результате.

После пересмотра все изменилось. Базу 2019 занизили на 1.5% в среднем, а базу 2023 завысили более, чем на 1.5%.

В итоге один только пересмотр данных (бухгалтерия, манипуляции с цифрами) дал более 3% положительного эффекта.

Получается, что сейчас, доходы американских домохозяйств в реальном выражении оказались выше на 3.5%, сравнивая начало 3кв 2023 с февралем 2020, тогда как по старым данным вблизи нуля.

Основная причина в пересмотре данных концентрируется в:

• доходах от финансовых активов (внесли негативный вклад в 73% за 2019 в структуре пересмотра данных),

• доходах от материальных активов (в основном сдача жилья в аренду с негативным вкладом около 6%) и

• от предпринимательской деятельности (около 20% негативного вклада).

• Зарплаты и доходы от государства остались неизменными.

Были пересмотрены почти все аспекты макроэкономической статистики, по крайней мере, касаемые структуры доходов, расходов и национальных сбережений домохозяйств, формирующий напрямую до 70% от ВВП США.

Пересмотр коснулся данных, начиная с 2 кв 1979 (более чувствительный пересмотр стал заметен с 1981). Экстремальный разброс начал накапливаться с 2013. Произошло существенное занижение базы сравнения ретроспективных данных до 1.5% и значительный пересмотр в лучшую сторону актуальных данных.

Почему это важно? Сравнение текущих данных с доковидной реальностью в 2019, где счет шел на считанные проценты – настолько незначительным оказалась макроэкономическая трансформация при невероятных усилиях федерального правительства и ФРС, раздувающие долги по экспоненте. Огромные усилия при слишком незначительном результате.

После пересмотра все изменилось. Базу 2019 занизили на 1.5% в среднем, а базу 2023 завысили более, чем на 1.5%.

В итоге один только пересмотр данных (бухгалтерия, манипуляции с цифрами) дал более 3% положительного эффекта.

Получается, что сейчас, доходы американских домохозяйств в реальном выражении оказались выше на 3.5%, сравнивая начало 3кв 2023 с февралем 2020, тогда как по старым данным вблизи нуля.

Основная причина в пересмотре данных концентрируется в:

• доходах от финансовых активов (внесли негативный вклад в 73% за 2019 в структуре пересмотра данных),

• доходах от материальных активов (в основном сдача жилья в аренду с негативным вкладом около 6%) и

• от предпринимательской деятельности (около 20% негативного вклада).

• Зарплаты и доходы от государства остались неизменными.

За 2023 наоборот, в лучшую сторону были пересмотры доходы от финансовых (40% положительного вклада) и материальных (35%) активов. Плюс к этому пересмотрели бюджетную статистику, в том числе по налогам. Вот такой бардак.Ресурс устойчивости системы ограничен и должен был закончиться к началу 4 кв 2023, что могло катализировать деструктивные макроэкономические процессы в США.

Низкая норма сбережений при разгоне процентных расходов по обслуживанию долга неизбежно ударяют по низко и среднеобеспеченному сегменту домохозяйств, что снижает потенциал потребительских расходов.

Учитывая, что эта группа весьма многочисленная (до 60-70% от населения США) на эффекте масштаба сжатие потребительских расходов отразится на доходах компаний, замедляя инвестиции и найм сотрудников.

Систему от разрушения ограничивали накопленные сбережений в период фискального и монетарного бешенства, которые по собственным расчетам превышали 2 трлн долл относительно доковидной нормальности.

С 2022 начали прожирать накопленные сбережения по двум причинам:

– раздутое на бюджетных стимулах 2020-2021 необеспеченное доходами потребление домашних хозяйств стало невозможно поддерживать в условиях сокращения «вертолетных денег» в 2022, а доходы частного сектора росли недостаточно.

– резко взлетающие процентные расходы поглощали весь доступный буфер располагаемых доходов на исполнение обязательств перед кредиторами.

По консервативным собственным оценкам к началу сентября 2023 прожрали 1.7 трлн из 2.1 трлн избыточных сбережений на пике 2021, т.е. оставалось около 400 млрд, но скорее уже сильно в минус, если сбалансировать ипотечный долг.

Потом внезапно вылезает BEA со своим пересмотром и публикует данные, согласно которым прежняя норма сбережений занижена, а актуальная норма сбережений, как и доходы – завышены.

В итоге было поглощена лишь половина от избыточных сбережений (остается свыше 1 трлн долл), а темпы сжатия менее интенсивные, чем по старым данным. Таким образом, ресурс устойчивости выше, а точка срыва системы отодвигается с 4 кв 2023 на 2 кв 2024.

Низкая норма сбережений при разгоне процентных расходов по обслуживанию долга неизбежно ударяют по низко и среднеобеспеченному сегменту домохозяйств, что снижает потенциал потребительских расходов.

Учитывая, что эта группа весьма многочисленная (до 60-70% от населения США) на эффекте масштаба сжатие потребительских расходов отразится на доходах компаний, замедляя инвестиции и найм сотрудников.

Систему от разрушения ограничивали накопленные сбережений в период фискального и монетарного бешенства, которые по собственным расчетам превышали 2 трлн долл относительно доковидной нормальности.

С 2022 начали прожирать накопленные сбережения по двум причинам:

– раздутое на бюджетных стимулах 2020-2021 необеспеченное доходами потребление домашних хозяйств стало невозможно поддерживать в условиях сокращения «вертолетных денег» в 2022, а доходы частного сектора росли недостаточно.

– резко взлетающие процентные расходы поглощали весь доступный буфер располагаемых доходов на исполнение обязательств перед кредиторами.

По консервативным собственным оценкам к началу сентября 2023 прожрали 1.7 трлн из 2.1 трлн избыточных сбережений на пике 2021, т.е. оставалось около 400 млрд, но скорее уже сильно в минус, если сбалансировать ипотечный долг.

Потом внезапно вылезает BEA со своим пересмотром и публикует данные, согласно которым прежняя норма сбережений занижена, а актуальная норма сбережений, как и доходы – завышены.

В итоге было поглощена лишь половина от избыточных сбережений (остается свыше 1 трлн долл), а темпы сжатия менее интенсивные, чем по старым данным. Таким образом, ресурс устойчивости выше, а точка срыва системы отодвигается с 4 кв 2023 на 2 кв 2024.

Не все так просто. Источник пересмотра – доходы от активов и предпринимательской деятельности, которые затрагивают топ 20% по доходам, которые имеют высокую норму сбережений и не обременены долгами.🤣2🔥1

Хотя BEA пересмотрели статистику, где дали отсрочку начала кризиса на 6-9 месяцев, но этот ловкий статистический маневр не учитывает долговую фрагментацию.

Текущий кризис стоимости жизни (инфляция на товары и услуги первой необходимости + разгон стоимости обслуживания долга) бьет по домохозяйствам, который не имеют сбережений или имеют в пределах 1-3 месяцев потребления, а таких почти 70%.

Относительно декабря 2019 неипотечные процентные расходы выросли на 45% с 350 до 505 млрд долларов за год, а относительно доходов прирост на 0.35 п.п с 2.15 до 2.5% (максимальный уровень с сентября 2008).

Если сравнить с 2021, изменение вектора ДКП ФРС привело к увеличению расходов на обслуживание долга на 1 п.п относительно доходов.

Это может показаться незначительным изменением, но цикл ужесточения ДКП с 2004 по 2007 привел к росту процентных расходов лишь на 0.8 п.п. Сейчас быстрее в два раза и сильнее.

2.5% неипотечных процентных расходов по долгам – солидная сумма, т.к. исторический максимум был 3.05% в конце 2000.

Текущий уровень ставок и объем кредитов на балансе рисует проекцию процентных расходов до 3.3% через 9-12 месяцев на фоне роста средневзвешенных процентных ставок и по мере ротации/замещения кредитного портфеля по новым условиям кредитования.

Текущая статистика учитывает агрегированный баланс домашних хозяйств в США, тогда как, рассматривая кредиты, необходимо учитывать балансы низко и среднеобеспеченных дмх, где доля расходов на обслуживание долга относительно доходов значительно выше, чем у верхней доходной группы.

Рост процентных расходов всегда действуют взаимосвязанно с потреблением, но с обратной зависимостью. Каждый взятый кредит сейчас – снижение потребления в будущем.

Текущий кризис стоимости жизни (инфляция на товары и услуги первой необходимости + разгон стоимости обслуживания долга) бьет по домохозяйствам, который не имеют сбережений или имеют в пределах 1-3 месяцев потребления, а таких почти 70%.

Относительно декабря 2019 неипотечные процентные расходы выросли на 45% с 350 до 505 млрд долларов за год, а относительно доходов прирост на 0.35 п.п с 2.15 до 2.5% (максимальный уровень с сентября 2008).

Если сравнить с 2021, изменение вектора ДКП ФРС привело к увеличению расходов на обслуживание долга на 1 п.п относительно доходов.

Это может показаться незначительным изменением, но цикл ужесточения ДКП с 2004 по 2007 привел к росту процентных расходов лишь на 0.8 п.п. Сейчас быстрее в два раза и сильнее.

2.5% неипотечных процентных расходов по долгам – солидная сумма, т.к. исторический максимум был 3.05% в конце 2000.

Текущий уровень ставок и объем кредитов на балансе рисует проекцию процентных расходов до 3.3% через 9-12 месяцев на фоне роста средневзвешенных процентных ставок и по мере ротации/замещения кредитного портфеля по новым условиям кредитования.

Текущая статистика учитывает агрегированный баланс домашних хозяйств в США, тогда как, рассматривая кредиты, необходимо учитывать балансы низко и среднеобеспеченных дмх, где доля расходов на обслуживание долга относительно доходов значительно выше, чем у верхней доходной группы.

Рост процентных расходов всегда действуют взаимосвязанно с потреблением, но с обратной зависимостью. Каждый взятый кредит сейчас – снижение потребления в будущем.

Долговая схема работает до тех пор, пока стоимость обслуживания долга растет пропорционально доходам населения. Схема ломается, когда доходы замедляются и/или снижаются, а обслуживание долга растет, либо из-за роста процентных ставок, либо из-за роста объема заимствований или одно и другое одновременно, как ядерная смесь."Машинка для денег" (фальшивых и настоящих)

Была в СССР в ранние 1960е такая криминальная история. Студенты одного из лучших советских технических ВУЗов сделали машину, которая печатала деньги - новенькие десятирублёвые купюры, которые никто не не мог отличить от настоящих.

И продали они эту машину за десять тысяч рублей деловым людям в столицу одной из южных республик - нам деньги настоящие нужны, а машинку такую мы себе ещё сделаем - главное, знать как. (для понимания масштаба суммы - средняя зарплата была меньше ста рублей тогда)

Показали продавцы как с машиной работать - сюда бумагу, сюда краску, дёрнешь рычажок - новенькая десятка выскочит.

Деловые люди увезли машинку, шлепают себе новые деньги.

Но сломалась машинка. Печатала, печатала- и перестала.

Пришлось пригласить в деловую компанию инженера, открыл он эту машинку и объяснил её устройство.

Вот сюда, говорит, в лоточек, было вставлено сто настоящих десяток, дёрнешь рычажок - десятка и выскочит. Вот было здесь сто штук десяток (тысяча рублей), все они и выскочили. Больше ничего не выскочит. (Машинку, как мы помним, деловые люди купили за 10 000 рублей. Десять тысяч минус одна - выигрыш студентов понятен)

К чему это история?

С ее помощью можно показать как работает денежная накачка одной отрасли «в отрыве» от остальных. Есть резерв мощностей, которые вы можете загрузить, «вливая деньги», допустим, в промышленность. Но если кредит можно накачивать почти без ограничений - то производственная база такие ограничения имеет - дёрнешь ручку - изделие выскочит - но с какого то момента они перестанут «выскакивать» (потому что надо будет вкладываться в расширение производственной базы, для чего нужны ресурсы, которые можно взять … правильно, из других отраслей).

Поэтому когда кто то говорит, что деньги влитые «в промышленность» придут с некоторым интервалом в «другие отрасли», и обернутся «инвестициями» - имейте в виду, это совершенно необязательно. Просто, когда люди принесут эти деньги в «другие отрасли» - там уже будет дефицит, и более высокие цены.

Помните историю про «голландскую болезнь экономики» - когда приток денег от продажи ресурсов мотивирует бизнес направлять все средства на «расширение добычи», и снижает инвестиции в другие отрасли.

Так вот, накачка «обрабатывающей промышленности» деньгами - это как «голландская болезнь» вид сбоку » - такой же фонтан денег, только они бюджетные, и «бьет» этот фонтан не из скважины, а из конвейера. Из машинки. И последствия для экономики будут такие же.

_____________________________

Была в СССР в ранние 1960е такая криминальная история. Студенты одного из лучших советских технических ВУЗов сделали машину, которая печатала деньги - новенькие десятирублёвые купюры, которые никто не не мог отличить от настоящих.

И продали они эту машину за десять тысяч рублей деловым людям в столицу одной из южных республик - нам деньги настоящие нужны, а машинку такую мы себе ещё сделаем - главное, знать как. (для понимания масштаба суммы - средняя зарплата была меньше ста рублей тогда)

Показали продавцы как с машиной работать - сюда бумагу, сюда краску, дёрнешь рычажок - новенькая десятка выскочит.

Деловые люди увезли машинку, шлепают себе новые деньги.

Но сломалась машинка. Печатала, печатала- и перестала.

Пришлось пригласить в деловую компанию инженера, открыл он эту машинку и объяснил её устройство.

Вот сюда, говорит, в лоточек, было вставлено сто настоящих десяток, дёрнешь рычажок - десятка и выскочит. Вот было здесь сто штук десяток (тысяча рублей), все они и выскочили. Больше ничего не выскочит. (Машинку, как мы помним, деловые люди купили за 10 000 рублей. Десять тысяч минус одна - выигрыш студентов понятен)

К чему это история?

С ее помощью можно показать как работает денежная накачка одной отрасли «в отрыве» от остальных. Есть резерв мощностей, которые вы можете загрузить, «вливая деньги», допустим, в промышленность. Но если кредит можно накачивать почти без ограничений - то производственная база такие ограничения имеет - дёрнешь ручку - изделие выскочит - но с какого то момента они перестанут «выскакивать» (потому что надо будет вкладываться в расширение производственной базы, для чего нужны ресурсы, которые можно взять … правильно, из других отраслей).

Поэтому когда кто то говорит, что деньги влитые «в промышленность» придут с некоторым интервалом в «другие отрасли», и обернутся «инвестициями» - имейте в виду, это совершенно необязательно. Просто, когда люди принесут эти деньги в «другие отрасли» - там уже будет дефицит, и более высокие цены.

Помните историю про «голландскую болезнь экономики» - когда приток денег от продажи ресурсов мотивирует бизнес направлять все средства на «расширение добычи», и снижает инвестиции в другие отрасли.

Так вот, накачка «обрабатывающей промышленности» деньгами - это как «голландская болезнь» вид сбоку » - такой же фонтан денег, только они бюджетные, и «бьет» этот фонтан не из скважины, а из конвейера. Из машинки. И последствия для экономики будут такие же.

_____________________________

А что стало с покупателями «машинки для печатания денег»? Не поверите - они пошли в милицию, донесли на студентов, так и так, обманули нас злые люди. Студентам самый гуманный советский суд дал по три года - за мошенничество с применением технических средств. А покупателям машинки - по десять лет. За попытку производить фальшивые деньги...🔥3👍2

Основатель ЦСП «Платформа» Алексей Фирсов:

Перечень стратегий представителей интеллигенции, которые, с одной стороны, считали важным на ценностном уровне осудить СВО, с другой — по разным причинам не хотели переходить в оппозицию, то есть рисковать своим статусом, карьерой, материальным положением. На уровне гипотезы можно предположить, что среди условной интеллигенции таких если не большинство, то по количеству душ сопоставимо с двумя полярными группами (однозначно поддерживающими СВО и однозначно осуждающими СВО).

Первая стратегия: размежевание. «Это не моя война, не я ее придумал, поэтому не надо нагружать меня моральными обязательствами». Носители этого аргумента настаивают, что они не могут нести ответственность за действия, которые совершались без их воли.

Вторая стратегия: фатализм. «Война была неизбежна, к ней вела цепочка событий. Когда была пройдена точка невозврата, конфликт стал делом времени». Часто представители этой позиции говорят, что «у России не было выхода, кроме как начать спецоперацию». Таким образом, внутри группы формируется тезис: «Да, если говорить абстрактно, то война — зло, но бывают ситуации, когда не остается выбора».

Третья стратегия: интеллектуальный стоицизм. Он тоже сводится к отрицанию СВО на ценностном уровне, однако находит выход в позиции, которую мог проповедовать Сенека перед лицом Нерона: «Если изменить реальность невозможно, остается оградить пространство, на котором мы можем сделать что-то важное: улучшить мир в границах своего опыта. Скажем, я хороший математик. И мое дело — максимально качественно преподавать математику. Мне не дано остановить эту мировую драму, но я хоть что-то изменю к лучшему на отрезке математического знания. А если я все брошу, кому от этого станет лучше?». От первой стратегии эта заявка отличается качеством позы, которой придается трагический оттенок.

Четвертая стратегия: логика больших смыслов. «Мы находимся внутри грандиозного цивилизационного перехода, испытываем „фазовый кризис“. Так что вы хотите? Чтобы он прошел безболезненно, бескровно? Но так не бывает. Посмотрите, как это было раньше, скажем, в момент крушения Римской империи. Мы просто оказались под катком истории».

Все эти линии редко существуют раздельно — чаще выстраивают композиции, дополняя друг друга.

Можно констатировать, что российская интеллигенция с честью адаптировалась к новой реальности, не первый раз в своей истории проявляя мастерство фундированного компромисса. Такую позицию можно было бы назвать нейтралитетом. Но финальный выбор будет определен тем, кто станет победителем.

_____________________________

Перечень стратегий представителей интеллигенции, которые, с одной стороны, считали важным на ценностном уровне осудить СВО, с другой — по разным причинам не хотели переходить в оппозицию, то есть рисковать своим статусом, карьерой, материальным положением. На уровне гипотезы можно предположить, что среди условной интеллигенции таких если не большинство, то по количеству душ сопоставимо с двумя полярными группами (однозначно поддерживающими СВО и однозначно осуждающими СВО).

Первая стратегия: размежевание. «Это не моя война, не я ее придумал, поэтому не надо нагружать меня моральными обязательствами». Носители этого аргумента настаивают, что они не могут нести ответственность за действия, которые совершались без их воли.

Вторая стратегия: фатализм. «Война была неизбежна, к ней вела цепочка событий. Когда была пройдена точка невозврата, конфликт стал делом времени». Часто представители этой позиции говорят, что «у России не было выхода, кроме как начать спецоперацию». Таким образом, внутри группы формируется тезис: «Да, если говорить абстрактно, то война — зло, но бывают ситуации, когда не остается выбора».

Третья стратегия: интеллектуальный стоицизм. Он тоже сводится к отрицанию СВО на ценностном уровне, однако находит выход в позиции, которую мог проповедовать Сенека перед лицом Нерона: «Если изменить реальность невозможно, остается оградить пространство, на котором мы можем сделать что-то важное: улучшить мир в границах своего опыта. Скажем, я хороший математик. И мое дело — максимально качественно преподавать математику. Мне не дано остановить эту мировую драму, но я хоть что-то изменю к лучшему на отрезке математического знания. А если я все брошу, кому от этого станет лучше?». От первой стратегии эта заявка отличается качеством позы, которой придается трагический оттенок.

Четвертая стратегия: логика больших смыслов. «Мы находимся внутри грандиозного цивилизационного перехода, испытываем „фазовый кризис“. Так что вы хотите? Чтобы он прошел безболезненно, бескровно? Но так не бывает. Посмотрите, как это было раньше, скажем, в момент крушения Римской империи. Мы просто оказались под катком истории».

Все эти линии редко существуют раздельно — чаще выстраивают композиции, дополняя друг друга.

Можно констатировать, что российская интеллигенция с честью адаптировалась к новой реальности, не первый раз в своей истории проявляя мастерство фундированного компромисса. Такую позицию можно было бы назвать нейтралитетом. Но финальный выбор будет определен тем, кто станет победителем.

_____________________________

Полностью здесьsociodigger.ru

Найди себя на карте компромиссов

ТОМ 4. ВЫПУСК 9 (28)

Плановый рост расходов федерального бюджета России на 6.4 трлн руб в 2024 году (+21% г/г) сам себя не профинансирует. Рост налоговой нагрузки естественный процесс, т.к. Минфин собирается свести бюджет с символическим дефицитом в пределах 1.6 трлн руб.

В первую очередь под удар попадают те сектора российской экономики, в которых изъятие доходов осязаемо (исчисляется триллионами), прогнозируемо, контролируемо и просчитываемо , не вызывая негативных социальных последствий, и те сектора, где рост налоговой нагрузки или отмена льгот/бюджетных субсидий не повредит инвестиционной активности.

По крайней мере, внимание Минфина концентрируется на отраслях, где выявлена сверхдоходность или низкая инвестиционная активность. Это не только экспортеры сырья, но и «Переработка и консервирование рыбы, ракообразных и моллюсков», также «Деятельность в области инженерных изысканий, инженерно-технического проектирования, управления проектами строительства». Последние рассматривается в контексте отмены льгот/бюджетных преференций.

Тональность стратегического документа Минфина крайне жесткая в контексте налоговых щупальцев бенефициаров сырьевой конъюнктуры. Принцип очень простой – любая попытка вывести деньги из бизнеса через дивиденды или обратный выкуп акций должна пресекаться.

Прямым образом Минфин это не говорил, но это было в тональности документа. Очевидно, когда Минфин прямо приводит баланс операционного денежного потока, капитальных расходов и дивидендов, делая акцент на высоких дивидендах при незначительном объеме капитальных расходов – это сигнал к ужесточению фискальной политики.

В документе следует тезис «на продукцию отраслей горно-металлургического комплекса сохраняется высокий потенциал повышения справедливости распределения рентных доходов». Концепция Белоусова, сформулированная 3-5 лет назад, дошла до практической реализации.

Суть в следующем - или бизнес оставляет деньги в экономике через капитальные расходы, или деньги изымает государство через повышение налогов и сборов.

В нынешней конфигурации, по всей видимости, просматривается еще один канал легитимного сохранения избыточной маржинальности – сокращение долгов, при этом рост кэш позиции, видимо, не воодушевит Минфин.

В контексте экономической и геополитической реальности демонстрация высокой маржинальности – рискованно для бизнеса из-за потенциала увеличение налоговой нагрузки, а выплата рекордных дивидендов и тем более обратный выкуп акций – по сути, «преступен», т.е. явный сигнал того, что сверхдоходы подсвечены.

Минфин собирается собрать в 2024 свыше 11.5 трлн нефтегазовых доходов или почти по 1 трлн в месяц. Чтобы понимать масштаб следует отметить, что за январь-август 2023 среднемесячный сбор составляет около 600 млрд при среднем курсе 81 руб за долл.

Даже при курсе 100 руб за долл триллионные сборы с нефтегаза каждый месяц - сверхоптимистичный сценарий при нынешней налоговой нагрузке, т.к. подобный разлет был только в очень жирный 2022 год. Следовательно, налоговая нагрузка прямом или косвенно возрастет, а демпферы сократятся.

В первую очередь под удар попадают те сектора российской экономики, в которых изъятие доходов осязаемо (исчисляется триллионами), прогнозируемо, контролируемо и просчитываемо , не вызывая негативных социальных последствий, и те сектора, где рост налоговой нагрузки или отмена льгот/бюджетных субсидий не повредит инвестиционной активности.

По крайней мере, внимание Минфина концентрируется на отраслях, где выявлена сверхдоходность или низкая инвестиционная активность. Это не только экспортеры сырья, но и «Переработка и консервирование рыбы, ракообразных и моллюсков», также «Деятельность в области инженерных изысканий, инженерно-технического проектирования, управления проектами строительства». Последние рассматривается в контексте отмены льгот/бюджетных преференций.

Тональность стратегического документа Минфина крайне жесткая в контексте налоговых щупальцев бенефициаров сырьевой конъюнктуры. Принцип очень простой – любая попытка вывести деньги из бизнеса через дивиденды или обратный выкуп акций должна пресекаться.

Прямым образом Минфин это не говорил, но это было в тональности документа. Очевидно, когда Минфин прямо приводит баланс операционного денежного потока, капитальных расходов и дивидендов, делая акцент на высоких дивидендах при незначительном объеме капитальных расходов – это сигнал к ужесточению фискальной политики.

В документе следует тезис «на продукцию отраслей горно-металлургического комплекса сохраняется высокий потенциал повышения справедливости распределения рентных доходов». Концепция Белоусова, сформулированная 3-5 лет назад, дошла до практической реализации.

Суть в следующем - или бизнес оставляет деньги в экономике через капитальные расходы, или деньги изымает государство через повышение налогов и сборов.

В нынешней конфигурации, по всей видимости, просматривается еще один канал легитимного сохранения избыточной маржинальности – сокращение долгов, при этом рост кэш позиции, видимо, не воодушевит Минфин.

В контексте экономической и геополитической реальности демонстрация высокой маржинальности – рискованно для бизнеса из-за потенциала увеличение налоговой нагрузки, а выплата рекордных дивидендов и тем более обратный выкуп акций – по сути, «преступен», т.е. явный сигнал того, что сверхдоходы подсвечены.

Минфин собирается собрать в 2024 свыше 11.5 трлн нефтегазовых доходов или почти по 1 трлн в месяц. Чтобы понимать масштаб следует отметить, что за январь-август 2023 среднемесячный сбор составляет около 600 млрд при среднем курсе 81 руб за долл.

Даже при курсе 100 руб за долл триллионные сборы с нефтегаза каждый месяц - сверхоптимистичный сценарий при нынешней налоговой нагрузке, т.к. подобный разлет был только в очень жирный 2022 год. Следовательно, налоговая нагрузка прямом или косвенно возрастет, а демпферы сократятся.

Сырьевой бизнес становится главным источником поступления денег в бюджет, поэтому 2023 может стать последним «жирным» годом в плане дивидендов.ИИ против рынков

Инвестиционные фонды все чаще вкладывают средства в разработку искусственного интеллекта, который может научиться самостоятельно превосходить рынок, но пока это не произошло. Технологии вот уже много лет сталкиваются с трудностями в попытках разгадать суть бизнеса инвестирования, с тем, что машины путаются в шумных рынках и оказываются не готовыми к непостоянным тенденциям.

Индекс Eurekahedge, отслеживающий 12 фондов, использующих искусственный интеллект, уступил более широкому индексу хедж-фондов примерно на 14 процентных пунктов за последние пять лет. Тем не менее сторонники искусственного интеллекта говорят, что они не стремятся к тому, чтобы превзойти рынок, а просто ищут небольшое преимущество. "В финансах можно быть очень успешным, просто немного превосходя вероятность в 50%", - сказал Майкл Харитонов, ветеран ядерной исследовательской лаборатории CERN в Женеве.

______________________________

Материал Bloomberg

Инвестиционные фонды все чаще вкладывают средства в разработку искусственного интеллекта, который может научиться самостоятельно превосходить рынок, но пока это не произошло. Технологии вот уже много лет сталкиваются с трудностями в попытках разгадать суть бизнеса инвестирования, с тем, что машины путаются в шумных рынках и оказываются не готовыми к непостоянным тенденциям.

Индекс Eurekahedge, отслеживающий 12 фондов, использующих искусственный интеллект, уступил более широкому индексу хедж-фондов примерно на 14 процентных пунктов за последние пять лет. Тем не менее сторонники искусственного интеллекта говорят, что они не стремятся к тому, чтобы превзойти рынок, а просто ищут небольшое преимущество. "В финансах можно быть очень успешным, просто немного превосходя вероятность в 50%", - сказал Майкл Харитонов, ветеран ядерной исследовательской лаборатории CERN в Женеве.

______________________________

Материал Bloomberg

переведен на русский язык нейросетью Chat GPT 3.5В США впервые в истории выписали штраф за космический мусор

Федеральная комиссия по связи США оштрафовала провайдера спутникового телевидения Dish на $150 тысяч.

Расследование комиссии показало, что провайдер разместил спутник на орбите «значительно ниже высоты, требуемой условиями лицензии» — а это потенциальная угроза.

Спутник, за который компания получила штраф, вышел на орбиту в 2002 году. В 2012 году Dish пообещала поднять аппарат на 300 км выше его текущей орбиты — но у спутника не хватило на это топлива.

Космический мусор может стать вполне реальной проблемой, особенно с учётом бума спутникового интернета. Напомним, что по прогнозам к 2030 году над нашей планетой будут кружить 58 тысяч спутников.

Орбитальный мусор — заброшенные корабли, детали ракет, обломки спутников и даже пятна краски — вращается вокруг Земли на огромной скорости. Сейчас на орбите находятся около 500 тысяч частиц диаметром от 1 до 10 сантиметров — они вполне способны нанести ущерб работающему оборудованию.

_____________________________

Федеральная комиссия по связи США оштрафовала провайдера спутникового телевидения Dish на $150 тысяч.

Расследование комиссии показало, что провайдер разместил спутник на орбите «значительно ниже высоты, требуемой условиями лицензии» — а это потенциальная угроза.

Спутник, за который компания получила штраф, вышел на орбиту в 2002 году. В 2012 году Dish пообещала поднять аппарат на 300 км выше его текущей орбиты — но у спутника не хватило на это топлива.

Космический мусор может стать вполне реальной проблемой, особенно с учётом бума спутникового интернета. Напомним, что по прогнозам к 2030 году над нашей планетой будут кружить 58 тысяч спутников.

Орбитальный мусор — заброшенные корабли, детали ракет, обломки спутников и даже пятна краски — вращается вокруг Земли на огромной скорости. Сейчас на орбите находятся около 500 тысяч частиц диаметром от 1 до 10 сантиметров — они вполне способны нанести ущерб работающему оборудованию.

_____________________________

Такими темпами в будущем космическим кораблям придётся лавировать в облаках мусора — если, конечно, его не убиратьTelegram

Дьявольские Мысли

Орбитальный интернет

Этот год можно считать началом революции спутникового интернета. Идею Starlink подхватили как большие телекоммуникационные компании, так и государства. И вообще, согласно прогнозу Счётной палаты США, к 2030 году вокруг нашей планеты…

Этот год можно считать началом революции спутникового интернета. Идею Starlink подхватили как большие телекоммуникационные компании, так и государства. И вообще, согласно прогнозу Счётной палаты США, к 2030 году вокруг нашей планеты…

Роснано опять на грани дефолта

Несмотря на bail-out от ВЭБа, а его отчет эмитента состоит преимущественно из белых прямоугольничков в красных рамках, гласящих, чтоваши деньги сп...дили и теперь смеются вам в лицо

По этому отчету стоимость портфеля на 2023П1 аж ₽130,9 млрд (политика оценки активов - рулит 😃), чистый долг всего-то жалкие ₽95,6 млрд. Рентабельность капитала в 2023П1 - прекрасные +32%. Почти всё у Роснано збс по этому отчету. Но, похоже, есть нюанс.

_____________________________

Несмотря на bail-out от ВЭБа, а его отчет эмитента состоит преимущественно из белых прямоугольничков в красных рамках, гласящих, что

По этому отчету стоимость портфеля на 2023П1 аж ₽130,9 млрд (политика оценки активов - рулит 😃), чистый долг всего-то жалкие ₽95,6 млрд. Рентабельность капитала в 2023П1 - прекрасные +32%. Почти всё у Роснано збс по этому отчету. Но, похоже, есть нюанс.

_____________________________

Также яркая иллюстрация, что стандартные отчеты эмитента с ограничением раскрытия окончательно деградировали в бессмысленное для инвесторов фуфло. Хотя и раньше они тоже, мягко говоря, не были слишком уж полезным документом и не отражали специфику бизнеса - как-будто их советский бухгалтер придумал на "отвали, я так вижу!"❤2

Судя по всему, в IV кв. 2023 года по продажам электромобилей китайская компания BYD (Build Your Dreams) должна обойти американскую Tesla.

О перспективах BYD говорит и то, что Berkshire Уоррена Баффета владеет 13,97% акций компании.

Во время финансового кризиса в 2008 году на покупку доли в китайском стартапе BYD Баффет потратил $232 млн. Менее чем за 15 лет с момента покупки бумаг акции компании подорожали на 3500%.

Баффет вообще недолюбливает Илона Маска. В апреле 2020 года, Баффет сказал , что не будет инвестировать в Tesla, хотя считает, что она и сделала несколько «замечательных вещей».

О перспективах BYD говорит и то, что Berkshire Уоррена Баффета владеет 13,97% акций компании.

Во время финансового кризиса в 2008 году на покупку доли в китайском стартапе BYD Баффет потратил $232 млн. Менее чем за 15 лет с момента покупки бумаг акции компании подорожали на 3500%.

Баффет вообще недолюбливает Илона Маска. В апреле 2020 года, Баффет сказал , что не будет инвестировать в Tesla, хотя считает, что она и сделала несколько «замечательных вещей».

Пять лет назад саудовский диссидент, колумнист Washington Post Джамаль Хашогги вошел в саудовское консульство в Стамбуле – и больше из него не вышел. Что случилось, известно и понятно более-менее всем: наследный принц Саудовской Аравии Мухаммад бин Салман отдал приказ об убийстве, группа из 15 наемников устроила засаду, Хашогги схватили, убили, расчленили и вынесли из консульства по кускам. Звучит, как сюжет очень плохого кино, но такова реальность.

Мировое сообщество, как водится, некоторое время было в шоке и раздрае, а Джо Байден избирался в президенты с обещанием превратить бин Салмана и его королевство в «изгоев».

Но с тех пор много воды утекло. Байден не только не считает бин Салмана «изгоем», но и сам едет к нему просить увеличения добычи нефти – причем, без особого результата. Хотя причастность кронпринца к убийству доказана в том числе американской разведкой, против него не введены даже мало-мальские санкции. США продолжают продавать саудовскому режиму оружие.

Справедливости ради, не только США. Великобритания тоже возобновила оружейные контракты. А Эммануэль Макрон как ни в чем ни бывало устраивает бин Салману официальный прием.

Саудовская Аравия в тех пор усилила свое позиционирование как глобального туристического центра, где строится футуристический город Неом в пустыне стоимостью 500 млрд долларов, и спортивного пауэрхауса, который скупает все громкие имена мирового футбола и постепенно подминает под себя другие виды спорта.

Байден, помимо всего прочего, стремится не отстать от Дональда Трампа и устроить «мирное соглашение» между Израилем и Саудовской Аравией – несмотря на то, что условия саудитов идут вразрез с принципами ядерного нераспространения, на которых вроде бы стоят США; на то, что это будет последний веночек на могилку решения «два государства для двух народов», за которое США тоже, вроде, выступают; несмотря, наконец, на то, что это будет огромный подарок Биньямину Нетаниягу, которого сам Байден тоже всячески порицает.

Ну и не то чтобы Саудовская Аравия единожды оступилась в деле Хашогги (26 раз случайно упал на нож). Нет: там по-прежнему преследуют несогласных, полно политических заключенных, женщин сажают в тюрьму за посты в соцсетях, а беженцев на границе с Йеменом просто расстреливают (и это не худший вариант того, что с ними может там произойти).

_____________________________

Мировое сообщество, как водится, некоторое время было в шоке и раздрае, а Джо Байден избирался в президенты с обещанием превратить бин Салмана и его королевство в «изгоев».

Но с тех пор много воды утекло. Байден не только не считает бин Салмана «изгоем», но и сам едет к нему просить увеличения добычи нефти – причем, без особого результата. Хотя причастность кронпринца к убийству доказана в том числе американской разведкой, против него не введены даже мало-мальские санкции. США продолжают продавать саудовскому режиму оружие.

Справедливости ради, не только США. Великобритания тоже возобновила оружейные контракты. А Эммануэль Макрон как ни в чем ни бывало устраивает бин Салману официальный прием.

Саудовская Аравия в тех пор усилила свое позиционирование как глобального туристического центра, где строится футуристический город Неом в пустыне стоимостью 500 млрд долларов, и спортивного пауэрхауса, который скупает все громкие имена мирового футбола и постепенно подминает под себя другие виды спорта.

Байден, помимо всего прочего, стремится не отстать от Дональда Трампа и устроить «мирное соглашение» между Израилем и Саудовской Аравией – несмотря на то, что условия саудитов идут вразрез с принципами ядерного нераспространения, на которых вроде бы стоят США; на то, что это будет последний веночек на могилку решения «два государства для двух народов», за которое США тоже, вроде, выступают; несмотря, наконец, на то, что это будет огромный подарок Биньямину Нетаниягу, которого сам Байден тоже всячески порицает.

Ну и не то чтобы Саудовская Аравия единожды оступилась в деле Хашогги (26 раз случайно упал на нож). Нет: там по-прежнему преследуют несогласных, полно политических заключенных, женщин сажают в тюрьму за посты в соцсетях, а беженцев на границе с Йеменом просто расстреливают (и это не худший вариант того, что с ними может там произойти).

_____________________________

Все это известно, хорошо задокументировано и, откровенно говоря, даже не особо скрывается.

Но даже мировому жандарму нужны дешевые энергоносители, а ссориться с кровавыми автократами удобнее one at a time.👍1

Биотехнологии позволяют реализовывать сценарии, которые еще несколько лет назад казались куда фантастичней ИИ и его применений. Жаль, внимания на такие работы обращают мало. Вот, например, команда из Стенфорда готовится производить 3D-печатные сердца для экспериментов по их пересадке (пока — свиньям, но конечная цель, конечно, человек). 3D-биопринтер — лишь часть сложной технологической цепочки, в которой целая ферма биореакторов выращивает из стволовых клеток различные ткани, из которых состоит сердце. В рамках текущего эксперимента объемы производства клеток позволят печатать новое сердце каждые две недели — и это само по себе огромное достижение. В случае успеха производство 3D-печатных сердец сможет решить проблему дефицита донорских органов, из-за которой многие больные не доживают до операции по пересадке. И вообще транспланталогия изменится принципиально…

_____________________________

👉 Link 👈

_____________________________

👉 Link 👈

Stanford News

Moonshot effort aims to bioprint a human heart and implant it in a pig

Advances in the 3D printing of living tissue – a field known as bioprinting – puts within reach the possibility of fabricating whole organs from scratch and implanting them in living beings. A multidisciplinary team from Stanford received a federal contract…

❤3

Показатели широкой денежной массы в США сокращаются.

Когда Америка перестаёт печатать деньги, то всей глобальной экономике становится плохо.

Стоимость российского сорта Urals стала выше $80 за баррель. Ценовой ограничитель стран G-7 на российскую нефть в $60 за баррель давно преодолён.

Но проблема в том, что за значительную часть нефти (вероятно, за 60-70% всего её экспорта, а также экспорта нефтепродуктов) покупатели расплачиваются не СКВ, а юанями, индийскими рупиями, бразильскими реалами, марокканскими дирхамами и т.п.

Но импортёрам не нужны неконвертируемые валюты, им почти нечего покупать на них в странах происхождения. Им нужны доллары и евро за тот же импорт технологического оборудования и на расплату за корпоративные долги. СКВ также нужна продающим активы в России западным компаниям, а также на переводы за границу физлиц.

Когда Америка перестаёт печатать деньги, то всей глобальной экономике становится плохо.

Стоимость российского сорта Urals стала выше $80 за баррель. Ценовой ограничитель стран G-7 на российскую нефть в $60 за баррель давно преодолён.

Но проблема в том, что за значительную часть нефти (вероятно, за 60-70% всего её экспорта, а также экспорта нефтепродуктов) покупатели расплачиваются не СКВ, а юанями, индийскими рупиями, бразильскими реалами, марокканскими дирхамами и т.п.

Но импортёрам не нужны неконвертируемые валюты, им почти нечего покупать на них в странах происхождения. Им нужны доллары и евро за тот же импорт технологического оборудования и на расплату за корпоративные долги. СКВ также нужна продающим активы в России западным компаниям, а также на переводы за границу физлиц.

Хороший пример того, как работает не просто рыночная экономика, а сырьевая рыночная экономика без картельного сговора (как, к примеру, на рынке нефти с участем картеля ОПЕК+).

Мировые продажи электромобилей выросли на 1400% в 2017-2023 годах. Однако с прошлогодних пиков цена на литий упала почти в 4 раза, и вернулась на уровень 2017 года. Производство лития на рудниках увеличивается на 30-40% в год. Производство быстро реагирует на спрос.

______________________________

Мировые продажи электромобилей выросли на 1400% в 2017-2023 годах. Однако с прошлогодних пиков цена на литий упала почти в 4 раза, и вернулась на уровень 2017 года. Производство лития на рудниках увеличивается на 30-40% в год. Производство быстро реагирует на спрос.

______________________________

Среди прочего это означает и снижение цен на электромобили, так литиевая батарея составляет 30-40% от себестоимости е-мобиля.