«Силиконовая долина» пустеет.

Вакантность офисов в Сан-Франциско превысила 27%. Компании либо перебираются в другие города, либо в компаниях становится всё больше удалённой работы без задействования избыточных офисных площадей.

____________________________

Вакантность офисов в Сан-Франциско превысила 27%. Компании либо перебираются в другие города, либо в компаниях становится всё больше удалённой работы без задействования избыточных офисных площадей.

____________________________

В США начинается редевелопмент офисных центров – переделка их в жильё, склады или общественные заведения. Но редевелопмент идёт туго – лишь в Кливленде видно большие темпы переделки офисов.19 стран с крупнейшими запасами золота, 2023 (Wahaj Khan)

Запасы указаны в тоннах

_____________________________

Trading Economics

Запасы указаны в тоннах

_____________________________

Trading Economics

Лучевое сдерживание

В десятые была популярна теория, что эпоха больших войн прошла и на смену им пришел период гибридных конфликтов – мол, крупные державы будут воевать в информационном, экономическом и других пространствах, дополняя это точечными наземными операциями. На горьком опыте мы убедились, что эта теория неверна.

Мы также убедились, что если война не выплеснулась за пределы конкретного региона, то ядерное сдерживание не работает. Несмотря на угрозы медведева и других представителей властей РФ, никто всерьез не верит в возможность применения, по крайней мере, стратегического ядерного оружия. Очевидно, что и США вместе с НАТО не будет использовать не то что ядерный арсенал, но даже передавать Украины самые мощные образцы обычных вооружений – например, ударные дроны MQ-9 Reaper или дальнобойные ракеты.

Тем не менее, долгий мир, наставший после Второй мировой благодаря наличию тысяч ядерных боеголовок у двух противоборствующих сверхдержав, может быть восстановлен благодаря новой технологии. Лазерное или лучевое сдерживание – вполне возможная концепция сдерживания, которая подарит человечеству такой же долгий мир в XXI веке, какой был достигнут с помощью создания ядерного оружия в XX-м.

Представьте, что у некой страны есть специалисты вооруженные «гиперболоидами» – энергетическим оружием высокой точности, способным пробить любую броню, с легкостью сжечь десятки единиц боевой техники и любое количество штурмовой пехоты. Это сделает практически бессмысленным масштабные наземные операции, а основанное на тех же принципах ПВО позволит закрыть и небо.

Возможно ли это в ближайшем будущем? Первые образцы лазерного оружия уже существуют и используются, но пока громоздки, требуют слишком много энергии и жутко греются от каждого выстрела.

Однако, в августе 2023 года, китайские военные совершили прорыв. Представители Национального университета оборонных технологий сообщили о разработке новейшей системы охлаждения для высокоэнергетических боевых установок. Теперь будет куда проще создать первый полноценный бластер – лазерный пистолет или винтовку, стреляющую энергетическими лучами беспрерывно, без потери точности и мощности.

США безуспешно пытались создать аналогичную систему охлаждения, так что на этом витке «лазерной гонки» КНР впереди. С новой технологией, китайцы могут построить оружие способное заменить ракетные системы любой дальности и сбивать любые летающие объекты вплоть до дронов и спутников. Не говоря уже о том, как боевые лазеры изменят привычное поле битвы.

Другое дело, что НОАК еще не продемонстрировала прототип в действии. Тем временем, британские ученые(без глупостей) собираются потратить 85 млн фунтов на самый мощный лазер в истории – «Вулкан» достоин отдельного рассказа, но можно сказать одно – его луч будет ярче тысячи солнц. Разработка реализуется в рамках Центральной лазерной лаборатории – там уже 40 лет ведется изучение лазеров с сугубо мирными целями и задачами по изучению физики плазмы и термоядерной реакции. Но она также может быть использована и военными для создание лучевого оружия.

_____________________________

В десятые была популярна теория, что эпоха больших войн прошла и на смену им пришел период гибридных конфликтов – мол, крупные державы будут воевать в информационном, экономическом и других пространствах, дополняя это точечными наземными операциями. На горьком опыте мы убедились, что эта теория неверна.

Мы также убедились, что если война не выплеснулась за пределы конкретного региона, то ядерное сдерживание не работает. Несмотря на угрозы медведева и других представителей властей РФ, никто всерьез не верит в возможность применения, по крайней мере, стратегического ядерного оружия. Очевидно, что и США вместе с НАТО не будет использовать не то что ядерный арсенал, но даже передавать Украины самые мощные образцы обычных вооружений – например, ударные дроны MQ-9 Reaper или дальнобойные ракеты.

Тем не менее, долгий мир, наставший после Второй мировой благодаря наличию тысяч ядерных боеголовок у двух противоборствующих сверхдержав, может быть восстановлен благодаря новой технологии. Лазерное или лучевое сдерживание – вполне возможная концепция сдерживания, которая подарит человечеству такой же долгий мир в XXI веке, какой был достигнут с помощью создания ядерного оружия в XX-м.

Представьте, что у некой страны есть специалисты вооруженные «гиперболоидами» – энергетическим оружием высокой точности, способным пробить любую броню, с легкостью сжечь десятки единиц боевой техники и любое количество штурмовой пехоты. Это сделает практически бессмысленным масштабные наземные операции, а основанное на тех же принципах ПВО позволит закрыть и небо.

Возможно ли это в ближайшем будущем? Первые образцы лазерного оружия уже существуют и используются, но пока громоздки, требуют слишком много энергии и жутко греются от каждого выстрела.

Однако, в августе 2023 года, китайские военные совершили прорыв. Представители Национального университета оборонных технологий сообщили о разработке новейшей системы охлаждения для высокоэнергетических боевых установок. Теперь будет куда проще создать первый полноценный бластер – лазерный пистолет или винтовку, стреляющую энергетическими лучами беспрерывно, без потери точности и мощности.

США безуспешно пытались создать аналогичную систему охлаждения, так что на этом витке «лазерной гонки» КНР впереди. С новой технологией, китайцы могут построить оружие способное заменить ракетные системы любой дальности и сбивать любые летающие объекты вплоть до дронов и спутников. Не говоря уже о том, как боевые лазеры изменят привычное поле битвы.

Другое дело, что НОАК еще не продемонстрировала прототип в действии. Тем временем, британские ученые(без глупостей) собираются потратить 85 млн фунтов на самый мощный лазер в истории – «Вулкан» достоин отдельного рассказа, но можно сказать одно – его луч будет ярче тысячи солнц. Разработка реализуется в рамках Центральной лазерной лаборатории – там уже 40 лет ведется изучение лазеров с сугубо мирными целями и задачами по изучению физики плазмы и термоядерной реакции. Но она также может быть использована и военными для создание лучевого оружия.

_____________________________

Вполне вероятно, что уже скоро мы будем наблюдать новую технологическую гонку и именно победа в ней определит будущие сверхдержавы и их сферы влияния в мире.South China Morning Post

Chinese scientists achieve laser weapon technology ‘breakthrough’

New cooling system for high-energy laser weapons could change the face of battle, researchers say

😱1

"Голое" платье для короля.

Быть лидером значит все время искать баланс между собственной властью и умением прислушиваться к другим людям. Многие понимают, насколько легко увериться в собственном опыте и авторитете до такой степени, чтобы перестать вообще принимать не только критику, но и рекомендации, советы и коррективы других людей, особенно если они ниже тебя в иерархии. И вот тогда велик риск купить и надеть "голое" платье.

Чтобы этого не произошло, нужно всегда сверять часы собственного влияния на команду. Насколько оно велико? Могут ли ваши сотрудники поделиться своим мнением, принимаете ли вы его во внимание, готовы ли вы делегировать какие-то решения другим людям? Самокритичны ли вы? Вот небольшой чек-лист, чтобы проверить себя и свою команду — "голый ли король".

1. Культура авторитаризма

Авторитаризм подразумевает полный контроль со стороны одного или нескольких избранных лиц. В ней инакомыслие встречается враждебно, а планы меняются по прихоти тех, кто их контролирует.

Возможно вы часто произносите:

🔹"Они/вы этого не понимаете”

🔹“Я сомневаюсь в вашей лояльности”

🔹“Просто доверьтесь мне”

🔹“Вы должны быть счастливы/чувствовать благодарность”

🔹“Это моя компания”.

А распространенными местоимениями являются “я”, “мне”, “мой” и “мое мое” в общении с командой.

Авторитарные лидеры слышат то, что хотят слышать, и видят то, что хотят видеть. Они воспринимают лесть как факт и чувствуют себя вправе занимать свое положение и все, что с ним связано.

2. Отсутствие регулярной, многоплановой коммуникации

Схожим, но отличающимся предупреждающим знаком является отсутствие эффективной коммуникации в масштабах всей организации. Если в компании право голоса имеют только лидеры —- это не значит, что остальным нечего сказать. Это значит, что они не чувствуют себя в праве говорить. А это прямая дорога к дефиле в "голом" платье, когда только ребенок найдет в себе силы выкрикнуть правду. А может и не найдет.

3. “Культ личности”

Многими организациями руководят люди, которые в некотором отношении стали альтер-эго своих собственных компаний. Они считают себя критически важными для всего, что происходит в организации, и для всего ее прогресса. Наиболее распространенным вариантом является компания, возглавляемая основателем, которого считают непогрешимым, всеведущим и достойным слепого следования.

Лидеры, создающие такой “культ личности”, не обязательно тщеславны или эгоистичны. Они могут быть просто очень харизматичными и дальновидными. Тем не менее, такие лидеры также с большей вероятностью станут "голыми" императорами, даже если у них благие намерения. В этих случаях люди могут не бояться своего лидера, но они могут неохотно бросать ему вызов, хотя бы из уважения или восхищения.

4. Отсутствие прогресса и перемен

Многое может привести к остановке прогресса организации, но ничто так не влияет на это, как лидер, неспособный к саморефлексии и самосовершенствованию. Такие лидеры становятся препятствием в своих собственных организациях, главным образом потому, что они становятся препятствием для их собственного личностного роста.

_____________________________

Быть лидером значит все время искать баланс между собственной властью и умением прислушиваться к другим людям. Многие понимают, насколько легко увериться в собственном опыте и авторитете до такой степени, чтобы перестать вообще принимать не только критику, но и рекомендации, советы и коррективы других людей, особенно если они ниже тебя в иерархии. И вот тогда велик риск купить и надеть "голое" платье.

Чтобы этого не произошло, нужно всегда сверять часы собственного влияния на команду. Насколько оно велико? Могут ли ваши сотрудники поделиться своим мнением, принимаете ли вы его во внимание, готовы ли вы делегировать какие-то решения другим людям? Самокритичны ли вы? Вот небольшой чек-лист, чтобы проверить себя и свою команду — "голый ли король".

1. Культура авторитаризма

Авторитаризм подразумевает полный контроль со стороны одного или нескольких избранных лиц. В ней инакомыслие встречается враждебно, а планы меняются по прихоти тех, кто их контролирует.

Возможно вы часто произносите:

🔹"Они/вы этого не понимаете”

🔹“Я сомневаюсь в вашей лояльности”

🔹“Просто доверьтесь мне”

🔹“Вы должны быть счастливы/чувствовать благодарность”

🔹“Это моя компания”.

А распространенными местоимениями являются “я”, “мне”, “мой” и “мое мое” в общении с командой.

Авторитарные лидеры слышат то, что хотят слышать, и видят то, что хотят видеть. Они воспринимают лесть как факт и чувствуют себя вправе занимать свое положение и все, что с ним связано.

2. Отсутствие регулярной, многоплановой коммуникации

Схожим, но отличающимся предупреждающим знаком является отсутствие эффективной коммуникации в масштабах всей организации. Если в компании право голоса имеют только лидеры —- это не значит, что остальным нечего сказать. Это значит, что они не чувствуют себя в праве говорить. А это прямая дорога к дефиле в "голом" платье, когда только ребенок найдет в себе силы выкрикнуть правду. А может и не найдет.

3. “Культ личности”

Многими организациями руководят люди, которые в некотором отношении стали альтер-эго своих собственных компаний. Они считают себя критически важными для всего, что происходит в организации, и для всего ее прогресса. Наиболее распространенным вариантом является компания, возглавляемая основателем, которого считают непогрешимым, всеведущим и достойным слепого следования.

Лидеры, создающие такой “культ личности”, не обязательно тщеславны или эгоистичны. Они могут быть просто очень харизматичными и дальновидными. Тем не менее, такие лидеры также с большей вероятностью станут "голыми" императорами, даже если у них благие намерения. В этих случаях люди могут не бояться своего лидера, но они могут неохотно бросать ему вызов, хотя бы из уважения или восхищения.

4. Отсутствие прогресса и перемен

Многое может привести к остановке прогресса организации, но ничто так не влияет на это, как лидер, неспособный к саморефлексии и самосовершенствованию. Такие лидеры становятся препятствием в своих собственных организациях, главным образом потому, что они становятся препятствием для их собственного личностного роста.

_____________________________

Как защитить себя от этой "проказы" авторитарного лидерства? Распределять полномочия между несколькими лидерами и не замыкать все решения на одном человеке.ChiefExecutive.net

A CEO’s Guide To Knowing The Difference Between Wearing New Clothes And No Clothes

The four primary warning signs that you are at risk for becoming a naked emperor.

👍5

Россия с 2014 года сделала ставку на импортозамещение – в первую очередь в стратегических отраслях.

Такой отраслью, например, является производство нефтегазового оборудования.

В мире есть несколько удачных примеров импортозамещения в «нефтянке», один из них – Норвегия.

О главных принципах такого норвежского нацпроекта говорится в журнале Финансового университета «Управленческие науки», №2, 2022.

«В международной практике различные аспекты локализации стоят на повестке дня правительств с 1970-х гг. Одной из первых стран, реализующих в рамках промышленной политики комплексную программу развития локализации производства, стала Норвегия. Это было обусловлено национальной стратегией, ориентированной на поддержку производственного сектора, развитие научных исследований, технологический трансфер, разработку нормативных требований к локализации и регуляторных методов по их соблюдению.

В частности, иностранные нефтегазовые компании активно стимулировались к интеграции с норвежскими производителями и научно-исследовательскими институтами в сфере НИОКР. Технологический трансфер и инвестиции стали важнейшим элементом процесса лицензирования. Так, одним из главных условий выдачи лицензии на недропользование являлось осуществление компаниями не менее 50% всех необходимых НИОКР на территории страны. Протекционистская политика сопровождалась поддержкой процессов кластеризации экономики, в том числе, через специальные программы NCE, Arena, а также создание сети промышленных парков и инкубаторов. Наукоёмкий бизнес развивался в коллаборационных партнёрствах с научно-образовательным сектором и конверсионными предприятиями.

Кроме того, вопреки утверждениям о необходимости создания льготных налоговых режимов для инвесторов, вкладывающихся в разработку месторождений, данный механизм стимулирования не был применён. Тем не менее особую роль сыграл целый ряд других преимуществ Норвегии, в частности: политическая и правовая стабильность страны, эффективное администрирование, поддержка геологического изучения шельфа, близость к европейским рынкам.

Норвежский многоотраслевой нефтегазовый кластер, включающий свыше 1300 компаний с количеством занятых более 120 тыс. человек, сформировался благодаря последовательной реализации протекционистских мер, соответствующих целям национальной стратегии. Предприятия, входящие в его состав, располагаются по всей цепочке добавленной стоимости нефтегазовой отрасли, в том числе на уровне высших переделов. В результате страна обеспечила себе мировое лидерство в производстве стационарных нефтедобывающих платформ. Объём продаж кластера превышает $20 млрд для внутреннего и $30 млрд для внешнего рынка. Реализация нефтегазового оборудования и его сервисное обслуживание стали ведущими статьями экспорта страны, уступая лишь продаже углеводородов».

Такой отраслью, например, является производство нефтегазового оборудования.

В мире есть несколько удачных примеров импортозамещения в «нефтянке», один из них – Норвегия.

О главных принципах такого норвежского нацпроекта говорится в журнале Финансового университета «Управленческие науки», №2, 2022.

«В международной практике различные аспекты локализации стоят на повестке дня правительств с 1970-х гг. Одной из первых стран, реализующих в рамках промышленной политики комплексную программу развития локализации производства, стала Норвегия. Это было обусловлено национальной стратегией, ориентированной на поддержку производственного сектора, развитие научных исследований, технологический трансфер, разработку нормативных требований к локализации и регуляторных методов по их соблюдению.

В частности, иностранные нефтегазовые компании активно стимулировались к интеграции с норвежскими производителями и научно-исследовательскими институтами в сфере НИОКР. Технологический трансфер и инвестиции стали важнейшим элементом процесса лицензирования. Так, одним из главных условий выдачи лицензии на недропользование являлось осуществление компаниями не менее 50% всех необходимых НИОКР на территории страны. Протекционистская политика сопровождалась поддержкой процессов кластеризации экономики, в том числе, через специальные программы NCE, Arena, а также создание сети промышленных парков и инкубаторов. Наукоёмкий бизнес развивался в коллаборационных партнёрствах с научно-образовательным сектором и конверсионными предприятиями.

Кроме того, вопреки утверждениям о необходимости создания льготных налоговых режимов для инвесторов, вкладывающихся в разработку месторождений, данный механизм стимулирования не был применён. Тем не менее особую роль сыграл целый ряд других преимуществ Норвегии, в частности: политическая и правовая стабильность страны, эффективное администрирование, поддержка геологического изучения шельфа, близость к европейским рынкам.

Норвежский многоотраслевой нефтегазовый кластер, включающий свыше 1300 компаний с количеством занятых более 120 тыс. человек, сформировался благодаря последовательной реализации протекционистских мер, соответствующих целям национальной стратегии. Предприятия, входящие в его состав, располагаются по всей цепочке добавленной стоимости нефтегазовой отрасли, в том числе на уровне высших переделов. В результате страна обеспечила себе мировое лидерство в производстве стационарных нефтедобывающих платформ. Объём продаж кластера превышает $20 млрд для внутреннего и $30 млрд для внешнего рынка. Реализация нефтегазового оборудования и его сервисное обслуживание стали ведущими статьями экспорта страны, уступая лишь продаже углеводородов».

𝓓𝓮𝓿𝓲𝓵𝓼 • 𝓜𝓲𝓷𝓭𝓼

Россия с 2014 года сделала ставку на импортозамещение – в первую очередь в стратегических отраслях. Такой отраслью, например, является производство нефтегазового оборудования. В мире есть несколько удачных примеров импортозамещения в «нефтянке», один из…

В этом же номере журнала приводятся данные, как не сработала локализация в автомобильной промышленности России:

«Несмотря на то, что проблематика создания национальной автокомпонентной отрасли поднималась ещё в 2014 г. при введении первых пакетов антироссийских санкций, значительного продвижения в данном направлении не произошло. Это существенным образом усугубило состояние российского автопрома на современном этапе. Так, в 2020 г., при максимальном уровне шкалы локализации в 8800 баллов, у самой прибыльной российской модели «Lada Vesta» он не превышал 3300 баллов (37,5%), что соответствовало среднему показателю по отрасли.

(т.е. российских компонентов и деталей в «Lada Vesta» была только треть)

По сути, локализация только формально декларировалась, фактически же происходил отход от её целей, а накопленные ранее компетенции всё более утрачивались. Продукция иностранных производителей была локализована на минимальном уровне 1400 баллов (16%), что позволяло им получать доступ к госзакупкам и программам стимулирования спроса. При этом промышленного углубления автомобильного производства со стороны зарубежных инвесторов в целом не ожидалось ввиду того, что российский рынок не в состоянии обеспечить высокий уровень спроса на продукцию автоконцернов».

_____________________________

«Несмотря на то, что проблематика создания национальной автокомпонентной отрасли поднималась ещё в 2014 г. при введении первых пакетов антироссийских санкций, значительного продвижения в данном направлении не произошло. Это существенным образом усугубило состояние российского автопрома на современном этапе. Так, в 2020 г., при максимальном уровне шкалы локализации в 8800 баллов, у самой прибыльной российской модели «Lada Vesta» он не превышал 3300 баллов (37,5%), что соответствовало среднему показателю по отрасли.

(т.е. российских компонентов и деталей в «Lada Vesta» была только треть)

По сути, локализация только формально декларировалась, фактически же происходил отход от её целей, а накопленные ранее компетенции всё более утрачивались. Продукция иностранных производителей была локализована на минимальном уровне 1400 баллов (16%), что позволяло им получать доступ к госзакупкам и программам стимулирования спроса. При этом промышленного углубления автомобильного производства со стороны зарубежных инвесторов в целом не ожидалось ввиду того, что российский рынок не в состоянии обеспечить высокий уровень спроса на продукцию автоконцернов».

_____________________________

Для сравнения: в Китае у американского завода электромобилей Tesla уровень локализации достиг 95% (т.е. только 5% компонентов машины поступают из-за рубежа).❤1

В последние месяцы появились признаки того, что спрос на СПГ в Китае неуклонно растёт, но пока не такими быстрыми темпами, чтобы вызывать беспокойство у ЕС. Это останется ключевым показателем, который необходимо отслеживать при мониторинге газовых балансов ЕС.

______________________________

______________________________

В целом же потребление сжиженного газа – ещё один индикатор экономической активности в Китае. И этот индикатор показывает, что пока (в среднем за весь период с января по август 2023 года) эта активность на среднем уровне.Интересная работа сотрудника Вильсон-центра Даниэля Макдауэлла, в которой анализируются расчётные валюты российской торговли.

На санкционные товары приходится почти весь прирост российского импорта из Китая, и расчёты в основном производятся в юанях.

В целом же один из основных выводов работы – юанизация внешней торговли России продолжится и дальше. Это означает ухудшение диверсификации расчётов России – всё большая зависимость от одной валюты, а не от их набора, как раньше (где были доллары и евро, юань и др. валюты).

На санкционные товары приходится почти весь прирост российского импорта из Китая, и расчёты в основном производятся в юанях.

В целом же один из основных выводов работы – юанизация внешней торговли России продолжится и дальше. Это означает ухудшение диверсификации расчётов России – всё большая зависимость от одной валюты, а не от их набора, как раньше (где были доллары и евро, юань и др. валюты).

#США Продление бюджета

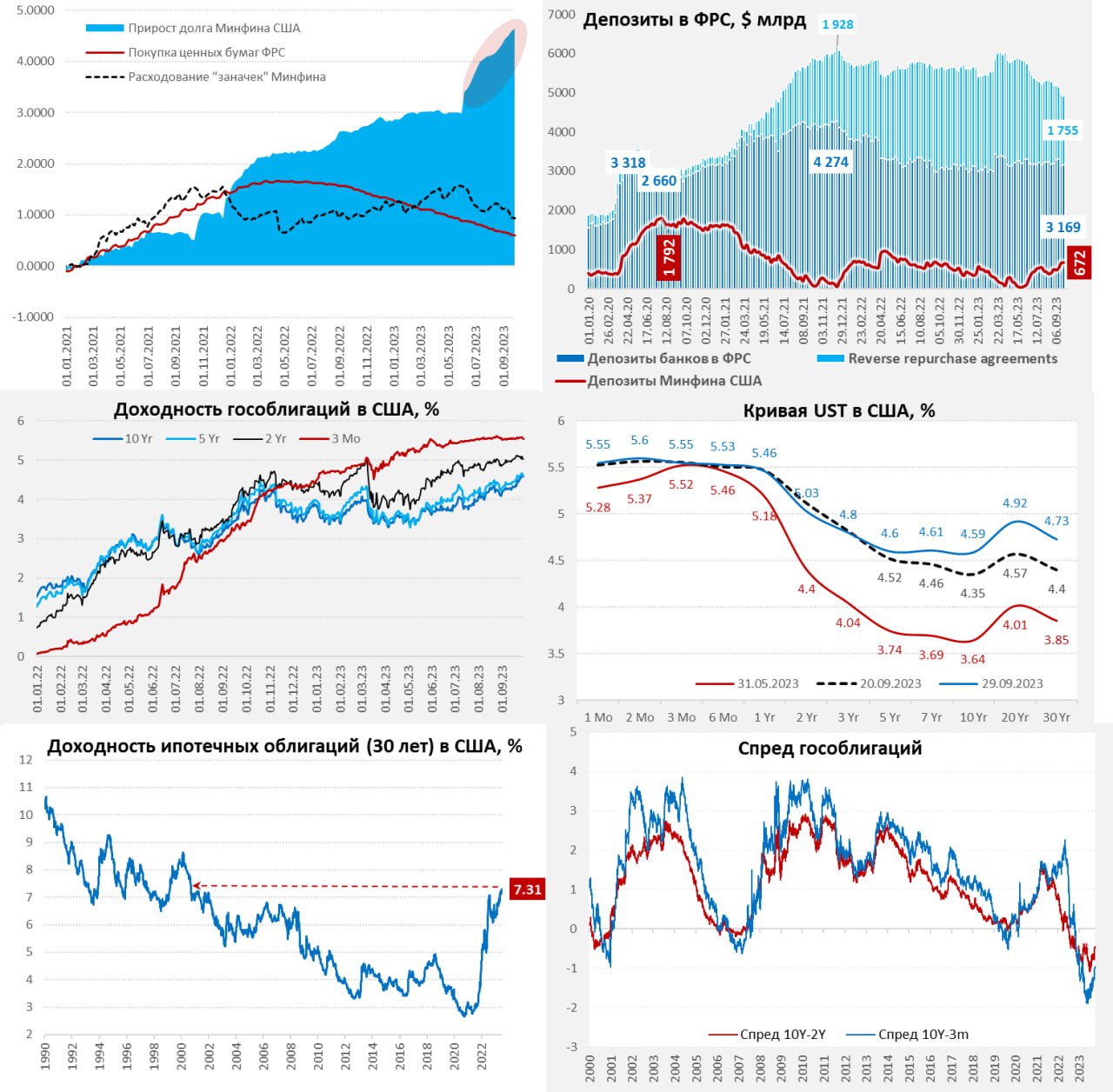

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – на неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления на кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Есть склонность считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

_____________________________

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – на неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления на кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Есть склонность считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

_____________________________

Еженедельный убыток ФРС составляет $2.5 млрд, всего убыток достиг уже $105 млрд.{kind=link}

Масштабный пересмотр статистики в США имеет значение. По сути, речь идет о формировании альтернативного представления о действительности с достаточной существенной модификацией выводов.

Были пересмотрены почти все аспекты макроэкономической статистики, по крайней мере, касаемые структуры доходов, расходов и национальных сбережений домохозяйств, формирующий напрямую до 70% от ВВП США.

Пересмотр коснулся данных, начиная с 2 кв 1979 (более чувствительный пересмотр стал заметен с 1981). Экстремальный разброс начал накапливаться с 2013. Произошло существенное занижение базы сравнения ретроспективных данных до 1.5% и значительный пересмотр в лучшую сторону актуальных данных.

Почему это важно? Сравнение текущих данных с доковидной реальностью в 2019, где счет шел на считанные проценты – настолько незначительным оказалась макроэкономическая трансформация при невероятных усилиях федерального правительства и ФРС, раздувающие долги по экспоненте. Огромные усилия при слишком незначительном результате.

После пересмотра все изменилось. Базу 2019 занизили на 1.5% в среднем, а базу 2023 завысили более, чем на 1.5%.

В итоге один только пересмотр данных (бухгалтерия, манипуляции с цифрами) дал более 3% положительного эффекта.

Получается, что сейчас, доходы американских домохозяйств в реальном выражении оказались выше на 3.5%, сравнивая начало 3кв 2023 с февралем 2020, тогда как по старым данным вблизи нуля.

Основная причина в пересмотре данных концентрируется в:

• доходах от финансовых активов (внесли негативный вклад в 73% за 2019 в структуре пересмотра данных),

• доходах от материальных активов (в основном сдача жилья в аренду с негативным вкладом около 6%) и

• от предпринимательской деятельности (около 20% негативного вклада).

• Зарплаты и доходы от государства остались неизменными.

Были пересмотрены почти все аспекты макроэкономической статистики, по крайней мере, касаемые структуры доходов, расходов и национальных сбережений домохозяйств, формирующий напрямую до 70% от ВВП США.

Пересмотр коснулся данных, начиная с 2 кв 1979 (более чувствительный пересмотр стал заметен с 1981). Экстремальный разброс начал накапливаться с 2013. Произошло существенное занижение базы сравнения ретроспективных данных до 1.5% и значительный пересмотр в лучшую сторону актуальных данных.

Почему это важно? Сравнение текущих данных с доковидной реальностью в 2019, где счет шел на считанные проценты – настолько незначительным оказалась макроэкономическая трансформация при невероятных усилиях федерального правительства и ФРС, раздувающие долги по экспоненте. Огромные усилия при слишком незначительном результате.

После пересмотра все изменилось. Базу 2019 занизили на 1.5% в среднем, а базу 2023 завысили более, чем на 1.5%.

В итоге один только пересмотр данных (бухгалтерия, манипуляции с цифрами) дал более 3% положительного эффекта.

Получается, что сейчас, доходы американских домохозяйств в реальном выражении оказались выше на 3.5%, сравнивая начало 3кв 2023 с февралем 2020, тогда как по старым данным вблизи нуля.

Основная причина в пересмотре данных концентрируется в:

• доходах от финансовых активов (внесли негативный вклад в 73% за 2019 в структуре пересмотра данных),

• доходах от материальных активов (в основном сдача жилья в аренду с негативным вкладом около 6%) и

• от предпринимательской деятельности (около 20% негативного вклада).

• Зарплаты и доходы от государства остались неизменными.

За 2023 наоборот, в лучшую сторону были пересмотры доходы от финансовых (40% положительного вклада) и материальных (35%) активов. Плюс к этому пересмотрели бюджетную статистику, в том числе по налогам. Вот такой бардак.Ресурс устойчивости системы ограничен и должен был закончиться к началу 4 кв 2023, что могло катализировать деструктивные макроэкономические процессы в США.

Низкая норма сбережений при разгоне процентных расходов по обслуживанию долга неизбежно ударяют по низко и среднеобеспеченному сегменту домохозяйств, что снижает потенциал потребительских расходов.

Учитывая, что эта группа весьма многочисленная (до 60-70% от населения США) на эффекте масштаба сжатие потребительских расходов отразится на доходах компаний, замедляя инвестиции и найм сотрудников.

Систему от разрушения ограничивали накопленные сбережений в период фискального и монетарного бешенства, которые по собственным расчетам превышали 2 трлн долл относительно доковидной нормальности.

С 2022 начали прожирать накопленные сбережения по двум причинам:

– раздутое на бюджетных стимулах 2020-2021 необеспеченное доходами потребление домашних хозяйств стало невозможно поддерживать в условиях сокращения «вертолетных денег» в 2022, а доходы частного сектора росли недостаточно.

– резко взлетающие процентные расходы поглощали весь доступный буфер располагаемых доходов на исполнение обязательств перед кредиторами.

По консервативным собственным оценкам к началу сентября 2023 прожрали 1.7 трлн из 2.1 трлн избыточных сбережений на пике 2021, т.е. оставалось около 400 млрд, но скорее уже сильно в минус, если сбалансировать ипотечный долг.

Потом внезапно вылезает BEA со своим пересмотром и публикует данные, согласно которым прежняя норма сбережений занижена, а актуальная норма сбережений, как и доходы – завышены.

В итоге было поглощена лишь половина от избыточных сбережений (остается свыше 1 трлн долл), а темпы сжатия менее интенсивные, чем по старым данным. Таким образом, ресурс устойчивости выше, а точка срыва системы отодвигается с 4 кв 2023 на 2 кв 2024.

Низкая норма сбережений при разгоне процентных расходов по обслуживанию долга неизбежно ударяют по низко и среднеобеспеченному сегменту домохозяйств, что снижает потенциал потребительских расходов.

Учитывая, что эта группа весьма многочисленная (до 60-70% от населения США) на эффекте масштаба сжатие потребительских расходов отразится на доходах компаний, замедляя инвестиции и найм сотрудников.

Систему от разрушения ограничивали накопленные сбережений в период фискального и монетарного бешенства, которые по собственным расчетам превышали 2 трлн долл относительно доковидной нормальности.

С 2022 начали прожирать накопленные сбережения по двум причинам:

– раздутое на бюджетных стимулах 2020-2021 необеспеченное доходами потребление домашних хозяйств стало невозможно поддерживать в условиях сокращения «вертолетных денег» в 2022, а доходы частного сектора росли недостаточно.

– резко взлетающие процентные расходы поглощали весь доступный буфер располагаемых доходов на исполнение обязательств перед кредиторами.

По консервативным собственным оценкам к началу сентября 2023 прожрали 1.7 трлн из 2.1 трлн избыточных сбережений на пике 2021, т.е. оставалось около 400 млрд, но скорее уже сильно в минус, если сбалансировать ипотечный долг.

Потом внезапно вылезает BEA со своим пересмотром и публикует данные, согласно которым прежняя норма сбережений занижена, а актуальная норма сбережений, как и доходы – завышены.

В итоге было поглощена лишь половина от избыточных сбережений (остается свыше 1 трлн долл), а темпы сжатия менее интенсивные, чем по старым данным. Таким образом, ресурс устойчивости выше, а точка срыва системы отодвигается с 4 кв 2023 на 2 кв 2024.

Не все так просто. Источник пересмотра – доходы от активов и предпринимательской деятельности, которые затрагивают топ 20% по доходам, которые имеют высокую норму сбережений и не обременены долгами.🤣2🔥1

Хотя BEA пересмотрели статистику, где дали отсрочку начала кризиса на 6-9 месяцев, но этот ловкий статистический маневр не учитывает долговую фрагментацию.

Текущий кризис стоимости жизни (инфляция на товары и услуги первой необходимости + разгон стоимости обслуживания долга) бьет по домохозяйствам, который не имеют сбережений или имеют в пределах 1-3 месяцев потребления, а таких почти 70%.

Относительно декабря 2019 неипотечные процентные расходы выросли на 45% с 350 до 505 млрд долларов за год, а относительно доходов прирост на 0.35 п.п с 2.15 до 2.5% (максимальный уровень с сентября 2008).

Если сравнить с 2021, изменение вектора ДКП ФРС привело к увеличению расходов на обслуживание долга на 1 п.п относительно доходов.

Это может показаться незначительным изменением, но цикл ужесточения ДКП с 2004 по 2007 привел к росту процентных расходов лишь на 0.8 п.п. Сейчас быстрее в два раза и сильнее.

2.5% неипотечных процентных расходов по долгам – солидная сумма, т.к. исторический максимум был 3.05% в конце 2000.

Текущий уровень ставок и объем кредитов на балансе рисует проекцию процентных расходов до 3.3% через 9-12 месяцев на фоне роста средневзвешенных процентных ставок и по мере ротации/замещения кредитного портфеля по новым условиям кредитования.

Текущая статистика учитывает агрегированный баланс домашних хозяйств в США, тогда как, рассматривая кредиты, необходимо учитывать балансы низко и среднеобеспеченных дмх, где доля расходов на обслуживание долга относительно доходов значительно выше, чем у верхней доходной группы.

Рост процентных расходов всегда действуют взаимосвязанно с потреблением, но с обратной зависимостью. Каждый взятый кредит сейчас – снижение потребления в будущем.

Текущий кризис стоимости жизни (инфляция на товары и услуги первой необходимости + разгон стоимости обслуживания долга) бьет по домохозяйствам, который не имеют сбережений или имеют в пределах 1-3 месяцев потребления, а таких почти 70%.

Относительно декабря 2019 неипотечные процентные расходы выросли на 45% с 350 до 505 млрд долларов за год, а относительно доходов прирост на 0.35 п.п с 2.15 до 2.5% (максимальный уровень с сентября 2008).

Если сравнить с 2021, изменение вектора ДКП ФРС привело к увеличению расходов на обслуживание долга на 1 п.п относительно доходов.

Это может показаться незначительным изменением, но цикл ужесточения ДКП с 2004 по 2007 привел к росту процентных расходов лишь на 0.8 п.п. Сейчас быстрее в два раза и сильнее.

2.5% неипотечных процентных расходов по долгам – солидная сумма, т.к. исторический максимум был 3.05% в конце 2000.

Текущий уровень ставок и объем кредитов на балансе рисует проекцию процентных расходов до 3.3% через 9-12 месяцев на фоне роста средневзвешенных процентных ставок и по мере ротации/замещения кредитного портфеля по новым условиям кредитования.

Текущая статистика учитывает агрегированный баланс домашних хозяйств в США, тогда как, рассматривая кредиты, необходимо учитывать балансы низко и среднеобеспеченных дмх, где доля расходов на обслуживание долга относительно доходов значительно выше, чем у верхней доходной группы.

Рост процентных расходов всегда действуют взаимосвязанно с потреблением, но с обратной зависимостью. Каждый взятый кредит сейчас – снижение потребления в будущем.

Долговая схема работает до тех пор, пока стоимость обслуживания долга растет пропорционально доходам населения. Схема ломается, когда доходы замедляются и/или снижаются, а обслуживание долга растет, либо из-за роста процентных ставок, либо из-за роста объема заимствований или одно и другое одновременно, как ядерная смесь."Машинка для денег" (фальшивых и настоящих)

Была в СССР в ранние 1960е такая криминальная история. Студенты одного из лучших советских технических ВУЗов сделали машину, которая печатала деньги - новенькие десятирублёвые купюры, которые никто не не мог отличить от настоящих.

И продали они эту машину за десять тысяч рублей деловым людям в столицу одной из южных республик - нам деньги настоящие нужны, а машинку такую мы себе ещё сделаем - главное, знать как. (для понимания масштаба суммы - средняя зарплата была меньше ста рублей тогда)

Показали продавцы как с машиной работать - сюда бумагу, сюда краску, дёрнешь рычажок - новенькая десятка выскочит.

Деловые люди увезли машинку, шлепают себе новые деньги.

Но сломалась машинка. Печатала, печатала- и перестала.

Пришлось пригласить в деловую компанию инженера, открыл он эту машинку и объяснил её устройство.

Вот сюда, говорит, в лоточек, было вставлено сто настоящих десяток, дёрнешь рычажок - десятка и выскочит. Вот было здесь сто штук десяток (тысяча рублей), все они и выскочили. Больше ничего не выскочит. (Машинку, как мы помним, деловые люди купили за 10 000 рублей. Десять тысяч минус одна - выигрыш студентов понятен)

К чему это история?

С ее помощью можно показать как работает денежная накачка одной отрасли «в отрыве» от остальных. Есть резерв мощностей, которые вы можете загрузить, «вливая деньги», допустим, в промышленность. Но если кредит можно накачивать почти без ограничений - то производственная база такие ограничения имеет - дёрнешь ручку - изделие выскочит - но с какого то момента они перестанут «выскакивать» (потому что надо будет вкладываться в расширение производственной базы, для чего нужны ресурсы, которые можно взять … правильно, из других отраслей).

Поэтому когда кто то говорит, что деньги влитые «в промышленность» придут с некоторым интервалом в «другие отрасли», и обернутся «инвестициями» - имейте в виду, это совершенно необязательно. Просто, когда люди принесут эти деньги в «другие отрасли» - там уже будет дефицит, и более высокие цены.

Помните историю про «голландскую болезнь экономики» - когда приток денег от продажи ресурсов мотивирует бизнес направлять все средства на «расширение добычи», и снижает инвестиции в другие отрасли.

Так вот, накачка «обрабатывающей промышленности» деньгами - это как «голландская болезнь» вид сбоку » - такой же фонтан денег, только они бюджетные, и «бьет» этот фонтан не из скважины, а из конвейера. Из машинки. И последствия для экономики будут такие же.

_____________________________

Была в СССР в ранние 1960е такая криминальная история. Студенты одного из лучших советских технических ВУЗов сделали машину, которая печатала деньги - новенькие десятирублёвые купюры, которые никто не не мог отличить от настоящих.

И продали они эту машину за десять тысяч рублей деловым людям в столицу одной из южных республик - нам деньги настоящие нужны, а машинку такую мы себе ещё сделаем - главное, знать как. (для понимания масштаба суммы - средняя зарплата была меньше ста рублей тогда)

Показали продавцы как с машиной работать - сюда бумагу, сюда краску, дёрнешь рычажок - новенькая десятка выскочит.

Деловые люди увезли машинку, шлепают себе новые деньги.

Но сломалась машинка. Печатала, печатала- и перестала.

Пришлось пригласить в деловую компанию инженера, открыл он эту машинку и объяснил её устройство.

Вот сюда, говорит, в лоточек, было вставлено сто настоящих десяток, дёрнешь рычажок - десятка и выскочит. Вот было здесь сто штук десяток (тысяча рублей), все они и выскочили. Больше ничего не выскочит. (Машинку, как мы помним, деловые люди купили за 10 000 рублей. Десять тысяч минус одна - выигрыш студентов понятен)

К чему это история?

С ее помощью можно показать как работает денежная накачка одной отрасли «в отрыве» от остальных. Есть резерв мощностей, которые вы можете загрузить, «вливая деньги», допустим, в промышленность. Но если кредит можно накачивать почти без ограничений - то производственная база такие ограничения имеет - дёрнешь ручку - изделие выскочит - но с какого то момента они перестанут «выскакивать» (потому что надо будет вкладываться в расширение производственной базы, для чего нужны ресурсы, которые можно взять … правильно, из других отраслей).

Поэтому когда кто то говорит, что деньги влитые «в промышленность» придут с некоторым интервалом в «другие отрасли», и обернутся «инвестициями» - имейте в виду, это совершенно необязательно. Просто, когда люди принесут эти деньги в «другие отрасли» - там уже будет дефицит, и более высокие цены.

Помните историю про «голландскую болезнь экономики» - когда приток денег от продажи ресурсов мотивирует бизнес направлять все средства на «расширение добычи», и снижает инвестиции в другие отрасли.

Так вот, накачка «обрабатывающей промышленности» деньгами - это как «голландская болезнь» вид сбоку » - такой же фонтан денег, только они бюджетные, и «бьет» этот фонтан не из скважины, а из конвейера. Из машинки. И последствия для экономики будут такие же.

_____________________________

А что стало с покупателями «машинки для печатания денег»? Не поверите - они пошли в милицию, донесли на студентов, так и так, обманули нас злые люди. Студентам самый гуманный советский суд дал по три года - за мошенничество с применением технических средств. А покупателям машинки - по десять лет. За попытку производить фальшивые деньги...🔥3👍2

Основатель ЦСП «Платформа» Алексей Фирсов:

Перечень стратегий представителей интеллигенции, которые, с одной стороны, считали важным на ценностном уровне осудить СВО, с другой — по разным причинам не хотели переходить в оппозицию, то есть рисковать своим статусом, карьерой, материальным положением. На уровне гипотезы можно предположить, что среди условной интеллигенции таких если не большинство, то по количеству душ сопоставимо с двумя полярными группами (однозначно поддерживающими СВО и однозначно осуждающими СВО).

Первая стратегия: размежевание. «Это не моя война, не я ее придумал, поэтому не надо нагружать меня моральными обязательствами». Носители этого аргумента настаивают, что они не могут нести ответственность за действия, которые совершались без их воли.

Вторая стратегия: фатализм. «Война была неизбежна, к ней вела цепочка событий. Когда была пройдена точка невозврата, конфликт стал делом времени». Часто представители этой позиции говорят, что «у России не было выхода, кроме как начать спецоперацию». Таким образом, внутри группы формируется тезис: «Да, если говорить абстрактно, то война — зло, но бывают ситуации, когда не остается выбора».

Третья стратегия: интеллектуальный стоицизм. Он тоже сводится к отрицанию СВО на ценностном уровне, однако находит выход в позиции, которую мог проповедовать Сенека перед лицом Нерона: «Если изменить реальность невозможно, остается оградить пространство, на котором мы можем сделать что-то важное: улучшить мир в границах своего опыта. Скажем, я хороший математик. И мое дело — максимально качественно преподавать математику. Мне не дано остановить эту мировую драму, но я хоть что-то изменю к лучшему на отрезке математического знания. А если я все брошу, кому от этого станет лучше?». От первой стратегии эта заявка отличается качеством позы, которой придается трагический оттенок.

Четвертая стратегия: логика больших смыслов. «Мы находимся внутри грандиозного цивилизационного перехода, испытываем „фазовый кризис“. Так что вы хотите? Чтобы он прошел безболезненно, бескровно? Но так не бывает. Посмотрите, как это было раньше, скажем, в момент крушения Римской империи. Мы просто оказались под катком истории».

Все эти линии редко существуют раздельно — чаще выстраивают композиции, дополняя друг друга.

Можно констатировать, что российская интеллигенция с честью адаптировалась к новой реальности, не первый раз в своей истории проявляя мастерство фундированного компромисса. Такую позицию можно было бы назвать нейтралитетом. Но финальный выбор будет определен тем, кто станет победителем.

_____________________________

Перечень стратегий представителей интеллигенции, которые, с одной стороны, считали важным на ценностном уровне осудить СВО, с другой — по разным причинам не хотели переходить в оппозицию, то есть рисковать своим статусом, карьерой, материальным положением. На уровне гипотезы можно предположить, что среди условной интеллигенции таких если не большинство, то по количеству душ сопоставимо с двумя полярными группами (однозначно поддерживающими СВО и однозначно осуждающими СВО).

Первая стратегия: размежевание. «Это не моя война, не я ее придумал, поэтому не надо нагружать меня моральными обязательствами». Носители этого аргумента настаивают, что они не могут нести ответственность за действия, которые совершались без их воли.

Вторая стратегия: фатализм. «Война была неизбежна, к ней вела цепочка событий. Когда была пройдена точка невозврата, конфликт стал делом времени». Часто представители этой позиции говорят, что «у России не было выхода, кроме как начать спецоперацию». Таким образом, внутри группы формируется тезис: «Да, если говорить абстрактно, то война — зло, но бывают ситуации, когда не остается выбора».

Третья стратегия: интеллектуальный стоицизм. Он тоже сводится к отрицанию СВО на ценностном уровне, однако находит выход в позиции, которую мог проповедовать Сенека перед лицом Нерона: «Если изменить реальность невозможно, остается оградить пространство, на котором мы можем сделать что-то важное: улучшить мир в границах своего опыта. Скажем, я хороший математик. И мое дело — максимально качественно преподавать математику. Мне не дано остановить эту мировую драму, но я хоть что-то изменю к лучшему на отрезке математического знания. А если я все брошу, кому от этого станет лучше?». От первой стратегии эта заявка отличается качеством позы, которой придается трагический оттенок.

Четвертая стратегия: логика больших смыслов. «Мы находимся внутри грандиозного цивилизационного перехода, испытываем „фазовый кризис“. Так что вы хотите? Чтобы он прошел безболезненно, бескровно? Но так не бывает. Посмотрите, как это было раньше, скажем, в момент крушения Римской империи. Мы просто оказались под катком истории».

Все эти линии редко существуют раздельно — чаще выстраивают композиции, дополняя друг друга.

Можно констатировать, что российская интеллигенция с честью адаптировалась к новой реальности, не первый раз в своей истории проявляя мастерство фундированного компромисса. Такую позицию можно было бы назвать нейтралитетом. Но финальный выбор будет определен тем, кто станет победителем.

_____________________________

Полностью здесьsociodigger.ru

Найди себя на карте компромиссов

ТОМ 4. ВЫПУСК 9 (28)

Плановый рост расходов федерального бюджета России на 6.4 трлн руб в 2024 году (+21% г/г) сам себя не профинансирует. Рост налоговой нагрузки естественный процесс, т.к. Минфин собирается свести бюджет с символическим дефицитом в пределах 1.6 трлн руб.

В первую очередь под удар попадают те сектора российской экономики, в которых изъятие доходов осязаемо (исчисляется триллионами), прогнозируемо, контролируемо и просчитываемо , не вызывая негативных социальных последствий, и те сектора, где рост налоговой нагрузки или отмена льгот/бюджетных субсидий не повредит инвестиционной активности.

По крайней мере, внимание Минфина концентрируется на отраслях, где выявлена сверхдоходность или низкая инвестиционная активность. Это не только экспортеры сырья, но и «Переработка и консервирование рыбы, ракообразных и моллюсков», также «Деятельность в области инженерных изысканий, инженерно-технического проектирования, управления проектами строительства». Последние рассматривается в контексте отмены льгот/бюджетных преференций.

Тональность стратегического документа Минфина крайне жесткая в контексте налоговых щупальцев бенефициаров сырьевой конъюнктуры. Принцип очень простой – любая попытка вывести деньги из бизнеса через дивиденды или обратный выкуп акций должна пресекаться.

Прямым образом Минфин это не говорил, но это было в тональности документа. Очевидно, когда Минфин прямо приводит баланс операционного денежного потока, капитальных расходов и дивидендов, делая акцент на высоких дивидендах при незначительном объеме капитальных расходов – это сигнал к ужесточению фискальной политики.

В документе следует тезис «на продукцию отраслей горно-металлургического комплекса сохраняется высокий потенциал повышения справедливости распределения рентных доходов». Концепция Белоусова, сформулированная 3-5 лет назад, дошла до практической реализации.

Суть в следующем - или бизнес оставляет деньги в экономике через капитальные расходы, или деньги изымает государство через повышение налогов и сборов.

В нынешней конфигурации, по всей видимости, просматривается еще один канал легитимного сохранения избыточной маржинальности – сокращение долгов, при этом рост кэш позиции, видимо, не воодушевит Минфин.

В контексте экономической и геополитической реальности демонстрация высокой маржинальности – рискованно для бизнеса из-за потенциала увеличение налоговой нагрузки, а выплата рекордных дивидендов и тем более обратный выкуп акций – по сути, «преступен», т.е. явный сигнал того, что сверхдоходы подсвечены.

Минфин собирается собрать в 2024 свыше 11.5 трлн нефтегазовых доходов или почти по 1 трлн в месяц. Чтобы понимать масштаб следует отметить, что за январь-август 2023 среднемесячный сбор составляет около 600 млрд при среднем курсе 81 руб за долл.

Даже при курсе 100 руб за долл триллионные сборы с нефтегаза каждый месяц - сверхоптимистичный сценарий при нынешней налоговой нагрузке, т.к. подобный разлет был только в очень жирный 2022 год. Следовательно, налоговая нагрузка прямом или косвенно возрастет, а демпферы сократятся.

В первую очередь под удар попадают те сектора российской экономики, в которых изъятие доходов осязаемо (исчисляется триллионами), прогнозируемо, контролируемо и просчитываемо , не вызывая негативных социальных последствий, и те сектора, где рост налоговой нагрузки или отмена льгот/бюджетных субсидий не повредит инвестиционной активности.

По крайней мере, внимание Минфина концентрируется на отраслях, где выявлена сверхдоходность или низкая инвестиционная активность. Это не только экспортеры сырья, но и «Переработка и консервирование рыбы, ракообразных и моллюсков», также «Деятельность в области инженерных изысканий, инженерно-технического проектирования, управления проектами строительства». Последние рассматривается в контексте отмены льгот/бюджетных преференций.

Тональность стратегического документа Минфина крайне жесткая в контексте налоговых щупальцев бенефициаров сырьевой конъюнктуры. Принцип очень простой – любая попытка вывести деньги из бизнеса через дивиденды или обратный выкуп акций должна пресекаться.

Прямым образом Минфин это не говорил, но это было в тональности документа. Очевидно, когда Минфин прямо приводит баланс операционного денежного потока, капитальных расходов и дивидендов, делая акцент на высоких дивидендах при незначительном объеме капитальных расходов – это сигнал к ужесточению фискальной политики.

В документе следует тезис «на продукцию отраслей горно-металлургического комплекса сохраняется высокий потенциал повышения справедливости распределения рентных доходов». Концепция Белоусова, сформулированная 3-5 лет назад, дошла до практической реализации.

Суть в следующем - или бизнес оставляет деньги в экономике через капитальные расходы, или деньги изымает государство через повышение налогов и сборов.

В нынешней конфигурации, по всей видимости, просматривается еще один канал легитимного сохранения избыточной маржинальности – сокращение долгов, при этом рост кэш позиции, видимо, не воодушевит Минфин.

В контексте экономической и геополитической реальности демонстрация высокой маржинальности – рискованно для бизнеса из-за потенциала увеличение налоговой нагрузки, а выплата рекордных дивидендов и тем более обратный выкуп акций – по сути, «преступен», т.е. явный сигнал того, что сверхдоходы подсвечены.

Минфин собирается собрать в 2024 свыше 11.5 трлн нефтегазовых доходов или почти по 1 трлн в месяц. Чтобы понимать масштаб следует отметить, что за январь-август 2023 среднемесячный сбор составляет около 600 млрд при среднем курсе 81 руб за долл.

Даже при курсе 100 руб за долл триллионные сборы с нефтегаза каждый месяц - сверхоптимистичный сценарий при нынешней налоговой нагрузке, т.к. подобный разлет был только в очень жирный 2022 год. Следовательно, налоговая нагрузка прямом или косвенно возрастет, а демпферы сократятся.

Сырьевой бизнес становится главным источником поступления денег в бюджет, поэтому 2023 может стать последним «жирным» годом в плане дивидендов.ИИ против рынков

Инвестиционные фонды все чаще вкладывают средства в разработку искусственного интеллекта, который может научиться самостоятельно превосходить рынок, но пока это не произошло. Технологии вот уже много лет сталкиваются с трудностями в попытках разгадать суть бизнеса инвестирования, с тем, что машины путаются в шумных рынках и оказываются не готовыми к непостоянным тенденциям.

Индекс Eurekahedge, отслеживающий 12 фондов, использующих искусственный интеллект, уступил более широкому индексу хедж-фондов примерно на 14 процентных пунктов за последние пять лет. Тем не менее сторонники искусственного интеллекта говорят, что они не стремятся к тому, чтобы превзойти рынок, а просто ищут небольшое преимущество. "В финансах можно быть очень успешным, просто немного превосходя вероятность в 50%", - сказал Майкл Харитонов, ветеран ядерной исследовательской лаборатории CERN в Женеве.

______________________________

Материал Bloomberg

Инвестиционные фонды все чаще вкладывают средства в разработку искусственного интеллекта, который может научиться самостоятельно превосходить рынок, но пока это не произошло. Технологии вот уже много лет сталкиваются с трудностями в попытках разгадать суть бизнеса инвестирования, с тем, что машины путаются в шумных рынках и оказываются не готовыми к непостоянным тенденциям.

Индекс Eurekahedge, отслеживающий 12 фондов, использующих искусственный интеллект, уступил более широкому индексу хедж-фондов примерно на 14 процентных пунктов за последние пять лет. Тем не менее сторонники искусственного интеллекта говорят, что они не стремятся к тому, чтобы превзойти рынок, а просто ищут небольшое преимущество. "В финансах можно быть очень успешным, просто немного превосходя вероятность в 50%", - сказал Майкл Харитонов, ветеран ядерной исследовательской лаборатории CERN в Женеве.

______________________________

Материал Bloomberg

переведен на русский язык нейросетью Chat GPT 3.5В США впервые в истории выписали штраф за космический мусор

Федеральная комиссия по связи США оштрафовала провайдера спутникового телевидения Dish на $150 тысяч.

Расследование комиссии показало, что провайдер разместил спутник на орбите «значительно ниже высоты, требуемой условиями лицензии» — а это потенциальная угроза.

Спутник, за который компания получила штраф, вышел на орбиту в 2002 году. В 2012 году Dish пообещала поднять аппарат на 300 км выше его текущей орбиты — но у спутника не хватило на это топлива.

Космический мусор может стать вполне реальной проблемой, особенно с учётом бума спутникового интернета. Напомним, что по прогнозам к 2030 году над нашей планетой будут кружить 58 тысяч спутников.

Орбитальный мусор — заброшенные корабли, детали ракет, обломки спутников и даже пятна краски — вращается вокруг Земли на огромной скорости. Сейчас на орбите находятся около 500 тысяч частиц диаметром от 1 до 10 сантиметров — они вполне способны нанести ущерб работающему оборудованию.

_____________________________

Федеральная комиссия по связи США оштрафовала провайдера спутникового телевидения Dish на $150 тысяч.

Расследование комиссии показало, что провайдер разместил спутник на орбите «значительно ниже высоты, требуемой условиями лицензии» — а это потенциальная угроза.

Спутник, за который компания получила штраф, вышел на орбиту в 2002 году. В 2012 году Dish пообещала поднять аппарат на 300 км выше его текущей орбиты — но у спутника не хватило на это топлива.

Космический мусор может стать вполне реальной проблемой, особенно с учётом бума спутникового интернета. Напомним, что по прогнозам к 2030 году над нашей планетой будут кружить 58 тысяч спутников.

Орбитальный мусор — заброшенные корабли, детали ракет, обломки спутников и даже пятна краски — вращается вокруг Земли на огромной скорости. Сейчас на орбите находятся около 500 тысяч частиц диаметром от 1 до 10 сантиметров — они вполне способны нанести ущерб работающему оборудованию.

_____________________________

Такими темпами в будущем космическим кораблям придётся лавировать в облаках мусора — если, конечно, его не убиратьTelegram

Дьявольские Мысли

Орбитальный интернет

Этот год можно считать началом революции спутникового интернета. Идею Starlink подхватили как большие телекоммуникационные компании, так и государства. И вообще, согласно прогнозу Счётной палаты США, к 2030 году вокруг нашей планеты…

Этот год можно считать началом революции спутникового интернета. Идею Starlink подхватили как большие телекоммуникационные компании, так и государства. И вообще, согласно прогнозу Счётной палаты США, к 2030 году вокруг нашей планеты…

Роснано опять на грани дефолта

Несмотря на bail-out от ВЭБа, а его отчет эмитента состоит преимущественно из белых прямоугольничков в красных рамках, гласящих, чтоваши деньги сп...дили и теперь смеются вам в лицо

По этому отчету стоимость портфеля на 2023П1 аж ₽130,9 млрд (политика оценки активов - рулит 😃), чистый долг всего-то жалкие ₽95,6 млрд. Рентабельность капитала в 2023П1 - прекрасные +32%. Почти всё у Роснано збс по этому отчету. Но, похоже, есть нюанс.

_____________________________

Несмотря на bail-out от ВЭБа, а его отчет эмитента состоит преимущественно из белых прямоугольничков в красных рамках, гласящих, что

По этому отчету стоимость портфеля на 2023П1 аж ₽130,9 млрд (политика оценки активов - рулит 😃), чистый долг всего-то жалкие ₽95,6 млрд. Рентабельность капитала в 2023П1 - прекрасные +32%. Почти всё у Роснано збс по этому отчету. Но, похоже, есть нюанс.

_____________________________

Также яркая иллюстрация, что стандартные отчеты эмитента с ограничением раскрытия окончательно деградировали в бессмысленное для инвесторов фуфло. Хотя и раньше они тоже, мягко говоря, не были слишком уж полезным документом и не отражали специфику бизнеса - как-будто их советский бухгалтер придумал на "отвали, я так вижу!"❤2

Судя по всему, в IV кв. 2023 года по продажам электромобилей китайская компания BYD (Build Your Dreams) должна обойти американскую Tesla.

О перспективах BYD говорит и то, что Berkshire Уоррена Баффета владеет 13,97% акций компании.

Во время финансового кризиса в 2008 году на покупку доли в китайском стартапе BYD Баффет потратил $232 млн. Менее чем за 15 лет с момента покупки бумаг акции компании подорожали на 3500%.

Баффет вообще недолюбливает Илона Маска. В апреле 2020 года, Баффет сказал , что не будет инвестировать в Tesla, хотя считает, что она и сделала несколько «замечательных вещей».

О перспективах BYD говорит и то, что Berkshire Уоррена Баффета владеет 13,97% акций компании.

Во время финансового кризиса в 2008 году на покупку доли в китайском стартапе BYD Баффет потратил $232 млн. Менее чем за 15 лет с момента покупки бумаг акции компании подорожали на 3500%.

Баффет вообще недолюбливает Илона Маска. В апреле 2020 года, Баффет сказал , что не будет инвестировать в Tesla, хотя считает, что она и сделала несколько «замечательных вещей».