Как и ожидалось, достижения ИИ-технологий все активней внедряются в робототехнику: благодаря им удастся перейти от уже распространенных узкоспециализированный роботов к роботам общего назначения, способным учиться и выполнять задания, сформулированные на обычном языке и не в жестко контролируемом окружении. Иными словами, роботы need a way of quickly upskilling themselves, based on human instructions or demonstrations, то есть задача переобучения роботов становится очень похожа на обучение белкового персонала. И здесь вместо уже привычных LLM возникают LBM — Large Behavior Models, задача которых to watch how a human does a given physical task in the real world, and then essentially program itself to perform that task in a flexible manner.

Полгода назад в разных местах ожидали большого прогресса не только в мультимодальности (он вполне сейчас наблюдаем), но и в том что называется embodiment — LBM как раз про это.

Полгода назад в разных местах ожидали большого прогресса не только в мультимодальности (он вполне сейчас наблюдаем), но и в том что называется embodiment — LBM как раз про это.

История конфликта в Нагорном Карабахе

В начале XIX века в результате русско-персидской войны 1804–1813 годов территория, тогда называвшаяся Карабахским ханством, вошла в состав Российской империи. В империи в 1822 году бывшее ханство было преобразовано в Карабахскую провинцию, с 1840 года территория входила в Шушинский уезд Каспийской области, с 1846 года — в Шемаханскую губернию (в 1859 году переименована в Бакинскую), с 1868 года — в Елизаветпольскую губернию.

4 июля 1921 года на заседании Кавказского бюро Центрального комитета Российской коммунистической партии (большевиков) (Кавбюро ЦК РКП(б)) было принято решение передать территорию Армении. Однако на следующий день Кавбюро пересмотрело вопрос в пользу Азербайджана, «исходя из необходимости национального мира между мусульманами и армянами».

С 1921 года регион как административно-территориальная единица входил в состав Азербайджанской Советской Социалистической Республики на правах широкой автономии. В 1923 году получил статус автономной области (НКАО) в составе Азербайджанской ССР.

В 1988 году в НКАО началось широкое общественное движение за воссоединение с Арменией. 2 сентября 1991 года была провозглашена независимость от Азербайджана под именем Нагорно-Карабахской республики (еще в 1987–1988 годах представители Карабаха обращались к советскому руководству с просьбой о передаче из состава Азербайджанской ССР в состав Армянской ССР, но не получили положительного ответа). 10 декабря 1991 года, за несколько дней до официального распада Советского Союза, в Нагорном Карабахе состоялся референдум о независимости от Азербайджана, «за» проголосовали 99,89% участников.

В начале XIX века в результате русско-персидской войны 1804–1813 годов территория, тогда называвшаяся Карабахским ханством, вошла в состав Российской империи. В империи в 1822 году бывшее ханство было преобразовано в Карабахскую провинцию, с 1840 года территория входила в Шушинский уезд Каспийской области, с 1846 года — в Шемаханскую губернию (в 1859 году переименована в Бакинскую), с 1868 года — в Елизаветпольскую губернию.

4 июля 1921 года на заседании Кавказского бюро Центрального комитета Российской коммунистической партии (большевиков) (Кавбюро ЦК РКП(б)) было принято решение передать территорию Армении. Однако на следующий день Кавбюро пересмотрело вопрос в пользу Азербайджана, «исходя из необходимости национального мира между мусульманами и армянами».

С 1921 года регион как административно-территориальная единица входил в состав Азербайджанской Советской Социалистической Республики на правах широкой автономии. В 1923 году получил статус автономной области (НКАО) в составе Азербайджанской ССР.

В 1988 году в НКАО началось широкое общественное движение за воссоединение с Арменией. 2 сентября 1991 года была провозглашена независимость от Азербайджана под именем Нагорно-Карабахской республики (еще в 1987–1988 годах представители Карабаха обращались к советскому руководству с просьбой о передаче из состава Азербайджанской ССР в состав Армянской ССР, но не получили положительного ответа). 10 декабря 1991 года, за несколько дней до официального распада Советского Союза, в Нагорном Карабахе состоялся референдум о независимости от Азербайджана, «за» проголосовали 99,89% участников.

❤1

Брюссель с возрастающей паникой готовится к смене власти в США.

2024 год обещает стать судьбоносным для Запада. В январе пройдут выборы на Тайване - и неизбежная эскалация с Китаем, летом или в начале осени - выборы в Британии. А 5 ноября - выборы уже в США.

Но примерно в тот же момент начнутся и яростные баталии за место президента Еврокомиссии. В декабре 2024 истекает пятилетний срок Урсулы фон дер Ляйен. Ей удалось сработаться с Байденом - продвигая интересы Демпартии в Европе. Но всё может поменяться в случае возвращения Трампа - что так и страшит евробюрократов.

Уже сейчас в Европе недовольны переносом производств в США и подсаживанием на дорогой сланцевый газ. Трамп же ещё переложит на плечи европейцев ответственность за Украину - и начнёт новый раунд разрушительных для Европы торговых войн. А заодно будет поддерживать евроскептиков, разрушающих Евросоюз изнутри.

В этой связи в Брюсселе появился кандидат на смену Урсулы - француз Тьерри Бертон. Он уже сейчас ведёт свои баталии с американцами, требуя от IT-гигантов соблюдать антимонопольное европейское право и устанавливать угодную евробюрократам онлайн-цензуру.

Бертона могут поставить вместо Урсулы в декабре 2024, если победит Трамп. Последний сейчас активно поддерживает забастовку рабочих автозаводов - и явно нацелен сделать упор на максимальном протекционизме. Его главной жертвой станут именно европейцы - кому на фоне и так кризисной экономики и проигранной войны будет уже грозить и политическая дезинтеграция.

2024 год обещает стать судьбоносным для Запада. В январе пройдут выборы на Тайване - и неизбежная эскалация с Китаем, летом или в начале осени - выборы в Британии. А 5 ноября - выборы уже в США.

Но примерно в тот же момент начнутся и яростные баталии за место президента Еврокомиссии. В декабре 2024 истекает пятилетний срок Урсулы фон дер Ляйен. Ей удалось сработаться с Байденом - продвигая интересы Демпартии в Европе. Но всё может поменяться в случае возвращения Трампа - что так и страшит евробюрократов.

Уже сейчас в Европе недовольны переносом производств в США и подсаживанием на дорогой сланцевый газ. Трамп же ещё переложит на плечи европейцев ответственность за Украину - и начнёт новый раунд разрушительных для Европы торговых войн. А заодно будет поддерживать евроскептиков, разрушающих Евросоюз изнутри.

В этой связи в Брюсселе появился кандидат на смену Урсулы - француз Тьерри Бертон. Он уже сейчас ведёт свои баталии с американцами, требуя от IT-гигантов соблюдать антимонопольное европейское право и устанавливать угодную евробюрократам онлайн-цензуру.

Бертона могут поставить вместо Урсулы в декабре 2024, если победит Трамп. Последний сейчас активно поддерживает забастовку рабочих автозаводов - и явно нацелен сделать упор на максимальном протекционизме. Его главной жертвой станут именно европейцы - кому на фоне и так кризисной экономики и проигранной войны будет уже грозить и политическая дезинтеграция.

Пауэлл бесподобен в своей «инфантильной откровенности» относительно глубины понимания происходящих процессов со стороны ФРС.

Как только Пауэлл вышел за протокольную часть – началась попытка импровизации и здесь, как говорится, «полилось»!

Мемы Пауэлла можно заносить в цитатник – вот почему пресс-конференция всегда настолько забавна. Если Гринспен строил из себя заумного и достаточно харизматичного «буквоеда», говоря так, чтобы никто не понимал, конструируя образ эрудита.

Пауэлл действует строго наоборот, строя из себя идиота. Главный нарратив: ФРС ничего не понимает, мы ничего адекватно не прогнозируем и просто следим за данными/плывем по течению, действуя на «ощупь».

Вот главное из выступления:

Мы всегда будем учиться на основе данных. Если вернуться на год назад и посмотреть то, что мы сделали – станет понятно, что на самом деле мы ничего не знаем, и это дает нам основание действовать осторожно на данном этапе.

Наши модели не позволяют точно определить нейтральную ставку, но вероятно, понимание того, что экономика оказалась намного устойчивее, чем предполагалось, означает, что нейтральная ставка выше, чем допускали наши модели, но мы не уверены.

Никто не оглянется назад и не скажет, что «у нас есть план», т.к. на самом деле у нас нет никакого плана, а оценки/прогнозы, представленные сегодня на год вперед, на самом деле очень неопределенные и их не стоит рассматриваться, как явную проекцию намерений ФРС. Все может измениться и те прогнозы, которые есть - не более, чем наше видение ситуации на данный момент.

Забастовки в США? На самом деле, ничего неизвестно из того, что происходит (объем производства, инфляция, занятость). Все это может меняться в ту или иную сторону, а то, что происходит мы узнаем после того, как это произойдет.

У ФРС спросили - почему прогнозы ФРС всегда мимо цели? Пауэлл ответил: «Экономическое прогнозирование – очень сложная задача. В ФРС работают очень квалифицированные специалисты (лучшие экономисты и прогнозисты), и они очень хорошо противостоят другим прогнозистам, но прогнозировать развитие экономики очень сложно.»

Если остановится правительство и ФРС не получит статистику? Что ж, тогда ФРС будет без данных и не сможет ответить на вопрос, что происходит.

Рост стоимости обслуживания долга из-за роста ставки? ФРС пока не видит проблем и считает текущие расходы лишь возвратом к средним нормальным расходам, которые были до пандемии. То, что у кого то растут процентные расходы – это не проблема ФРС, т.к. ФРС смотрит на инфляцию и пытается вернуть ценовую стабильность.

Влияние высоких ставок на ипотечное кредитование и предложение на рынке недвижимости? Нет, сейчас мы не думаем об этом. Все, о чем ФРС думает – это снижение инфляции.

Текущие ставки являются карательными для обычных людей? Стоит подчеркнуть, что ФРС пытается снизить инфляцию и если для кого-то ставки карательные, то для других инфляция является проблемой, т.к. обесценяет их доходы и сбережения. Мы просто хотим восстановить ценовую стабильность.

Опросы домохозяйств о том, что экономика ужасна не соответствуют действительности, т.к домохозяйства тратят очень много, а то, что их раздражает – это высокая инфляция.

Если экономика сильна, рынок труда силен – может быть это хорошо, т.к. позволит увеличить предложение и снизить инфляцию? Нет, задача ФРС восстановить стабильность цен и, если экономика сильна – это означает, что потребуется больше времени жесткой ДКП, чтобы сделать экономику слабее, а рынок труда жестче (низкий спрос на рабочую силу и рост безработицы).

Почему экономика так сильна при рекордном ужесточении ДКП? Ответ ФРС прост: балансы домохозяйств и предприятий оказались сильнее, чем мы предполагали, но уровень сбережений снизился и вопрос в том – является ли это устойчивым процессом? Возможно, эффект ужесточения проявится позже, а может быть нейтральная процентная ставка будет выше по разным причинам – мы этого не знаем, а может быть ДКП не была достаточно жесткой в течение длительного периода времени, но и это мы тоже не знаем.

Гениально!

Как только Пауэлл вышел за протокольную часть – началась попытка импровизации и здесь, как говорится, «полилось»!

Мемы Пауэлла можно заносить в цитатник – вот почему пресс-конференция всегда настолько забавна. Если Гринспен строил из себя заумного и достаточно харизматичного «буквоеда», говоря так, чтобы никто не понимал, конструируя образ эрудита.

Пауэлл действует строго наоборот, строя из себя идиота. Главный нарратив: ФРС ничего не понимает, мы ничего адекватно не прогнозируем и просто следим за данными/плывем по течению, действуя на «ощупь».

Вот главное из выступления:

Мы всегда будем учиться на основе данных. Если вернуться на год назад и посмотреть то, что мы сделали – станет понятно, что на самом деле мы ничего не знаем, и это дает нам основание действовать осторожно на данном этапе.

Наши модели не позволяют точно определить нейтральную ставку, но вероятно, понимание того, что экономика оказалась намного устойчивее, чем предполагалось, означает, что нейтральная ставка выше, чем допускали наши модели, но мы не уверены.

Никто не оглянется назад и не скажет, что «у нас есть план», т.к. на самом деле у нас нет никакого плана, а оценки/прогнозы, представленные сегодня на год вперед, на самом деле очень неопределенные и их не стоит рассматриваться, как явную проекцию намерений ФРС. Все может измениться и те прогнозы, которые есть - не более, чем наше видение ситуации на данный момент.

Забастовки в США? На самом деле, ничего неизвестно из того, что происходит (объем производства, инфляция, занятость). Все это может меняться в ту или иную сторону, а то, что происходит мы узнаем после того, как это произойдет.

У ФРС спросили - почему прогнозы ФРС всегда мимо цели? Пауэлл ответил: «Экономическое прогнозирование – очень сложная задача. В ФРС работают очень квалифицированные специалисты (лучшие экономисты и прогнозисты), и они очень хорошо противостоят другим прогнозистам, но прогнозировать развитие экономики очень сложно.»

Если остановится правительство и ФРС не получит статистику? Что ж, тогда ФРС будет без данных и не сможет ответить на вопрос, что происходит.

Рост стоимости обслуживания долга из-за роста ставки? ФРС пока не видит проблем и считает текущие расходы лишь возвратом к средним нормальным расходам, которые были до пандемии. То, что у кого то растут процентные расходы – это не проблема ФРС, т.к. ФРС смотрит на инфляцию и пытается вернуть ценовую стабильность.

Влияние высоких ставок на ипотечное кредитование и предложение на рынке недвижимости? Нет, сейчас мы не думаем об этом. Все, о чем ФРС думает – это снижение инфляции.

Текущие ставки являются карательными для обычных людей? Стоит подчеркнуть, что ФРС пытается снизить инфляцию и если для кого-то ставки карательные, то для других инфляция является проблемой, т.к. обесценяет их доходы и сбережения. Мы просто хотим восстановить ценовую стабильность.

Опросы домохозяйств о том, что экономика ужасна не соответствуют действительности, т.к домохозяйства тратят очень много, а то, что их раздражает – это высокая инфляция.

Если экономика сильна, рынок труда силен – может быть это хорошо, т.к. позволит увеличить предложение и снизить инфляцию? Нет, задача ФРС восстановить стабильность цен и, если экономика сильна – это означает, что потребуется больше времени жесткой ДКП, чтобы сделать экономику слабее, а рынок труда жестче (низкий спрос на рабочую силу и рост безработицы).

Почему экономика так сильна при рекордном ужесточении ДКП? Ответ ФРС прост: балансы домохозяйств и предприятий оказались сильнее, чем мы предполагали, но уровень сбережений снизился и вопрос в том – является ли это устойчивым процессом? Возможно, эффект ужесточения проявится позже, а может быть нейтральная процентная ставка будет выше по разным причинам – мы этого не знаем, а может быть ДКП не была достаточно жесткой в течение длительного периода времени, но и это мы тоже не знаем.

Гениально!

YouTube

FOMC Press Conference, September 20, 2023

Transcript (PDF): https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20230920.pdf

Press conference materials: https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

The Federal Reserve System is the central bank of the United States.…

Press conference materials: https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

The Federal Reserve System is the central bank of the United States.…

Илон Маск скоро залезет к нам в голову — по крайней мере, Neuralink уже начал набор добровольцев для вживления нейрокомпьютерного интерфейса (BCI).

В мае компания получила разрешение на эксперименты на людях и только теперь объявила о поиске первых пациентов с параличом. Цель испытаний — «предоставить людям возможность управлять компьютерным курсором или клавиатурой лишь силой мысли».

➖ Кто подойдёт в качестве добровольца

Neuralink ищет людей с параличом рук и ног старше 22 лет. Тех, кого выберут для испытаний, ожидают 8 врачебных приёмов — как в клинике, так и на дому — в течение 18 месяцев. Наблюдение за пациентом и полное завершение испытаний займёт 6 лет.

Пока что неизвестно, где будут проходить испытания и сколько пациентов для них необходимо.

➖ Что представляет собой имплант

Имплант Neuralink размером с монетку. Устройство регистрирует нейронную активность с помощью 1024 электродов, распределенных по 64 нитям, каждая из которых тоньше человеческого волоса.

Операцию по установке импланта проводит не человек, а робот — он вживляет устройство в ту часть мозга, которая отвечает за намерение человека сделать движение. После установки имплантат будет записывать и передавать сигналы по беспроводной связи в приложение, которое декодирует их.

➖ Другие устройства мозг-компьютер

В узкой нише NeuroTech у Маска есть довольно близкие конкуренты. Например, компания Synchron тоже создаёт имплант, который поможет людям с параличом пользоваться онлайн-банкингом, интернет-магазинами и писать электронные письма. Устройство наподобие сетчатого стента продевается через вену и располагается напротив мозга — а не внутри него, как предлагает Neuralink.

Создают конкуренцию и уходящие из Neuralink кадры. Science Corp., разрабатывающая протез, который обеспечивает искусственное зрение слепым людям, была основана выходцами из Neuralink. Другой пример — созданная в 2020 году компания Precision Neuroscience Бенджамина Рапопорта, одного из первых членов команды Маска. В начале этого года компания временно установила свой имплант в мозг трёх пациентов, чтобы проверить способность устройства считывать и регистрировать электрические сигналы.

В мае компания получила разрешение на эксперименты на людях и только теперь объявила о поиске первых пациентов с параличом. Цель испытаний — «предоставить людям возможность управлять компьютерным курсором или клавиатурой лишь силой мысли».

➖ Кто подойдёт в качестве добровольца

Neuralink ищет людей с параличом рук и ног старше 22 лет. Тех, кого выберут для испытаний, ожидают 8 врачебных приёмов — как в клинике, так и на дому — в течение 18 месяцев. Наблюдение за пациентом и полное завершение испытаний займёт 6 лет.

Пока что неизвестно, где будут проходить испытания и сколько пациентов для них необходимо.

➖ Что представляет собой имплант

Имплант Neuralink размером с монетку. Устройство регистрирует нейронную активность с помощью 1024 электродов, распределенных по 64 нитям, каждая из которых тоньше человеческого волоса.

Операцию по установке импланта проводит не человек, а робот — он вживляет устройство в ту часть мозга, которая отвечает за намерение человека сделать движение. После установки имплантат будет записывать и передавать сигналы по беспроводной связи в приложение, которое декодирует их.

➖ Другие устройства мозг-компьютер

В узкой нише NeuroTech у Маска есть довольно близкие конкуренты. Например, компания Synchron тоже создаёт имплант, который поможет людям с параличом пользоваться онлайн-банкингом, интернет-магазинами и писать электронные письма. Устройство наподобие сетчатого стента продевается через вену и располагается напротив мозга — а не внутри него, как предлагает Neuralink.

Создают конкуренцию и уходящие из Neuralink кадры. Science Corp., разрабатывающая протез, который обеспечивает искусственное зрение слепым людям, была основана выходцами из Neuralink. Другой пример — созданная в 2020 году компания Precision Neuroscience Бенджамина Рапопорта, одного из первых членов команды Маска. В начале этого года компания временно установила свой имплант в мозг трёх пациентов, чтобы проверить способность устройства считывать и регистрировать электрические сигналы.

Neuralink Updates

Neuralink’s First-in-Human Clinical Trial is Open for Recruitment

We are happy to announce that we've received approval to begin recruitment for our first-in-human trial at our first hospital site.

Изменение Климата - 1

Глобальное потепление замедляется.

Нам широко не сообщают эту новость, потому что потепление было достигнуто без каких-либо действий для сокращения наших глобальных выбросов CO2, что ставит под сомнение настоятельную необходимость приложить серьёзные усилия для их сокращения.

На первом графике - данные о глобальной температуре со спутника UAH относительно среднего значения с 1991 по 2020 год. Зелёным цветом показан линейный тренд ряда целиком (+0,13 C/десятилетие), а синим — понижательный линейный тренд с 2016 года.

На втором графике – понижательный тренд с 2016 года более крупно.

На третьем графике - с 2007 года динамика изменения площади морского льда в Арктике летом равна нулю. Т.е. в течение последних 16 лет таяние Арктики остановилось (Арктика активно таяла в 1990-2007 годы).

Глобальное потепление замедляется.

Нам широко не сообщают эту новость, потому что потепление было достигнуто без каких-либо действий для сокращения наших глобальных выбросов CO2, что ставит под сомнение настоятельную необходимость приложить серьёзные усилия для их сокращения.

На первом графике - данные о глобальной температуре со спутника UAH относительно среднего значения с 1991 по 2020 год. Зелёным цветом показан линейный тренд ряда целиком (+0,13 C/десятилетие), а синим — понижательный линейный тренд с 2016 года.

На втором графике – понижательный тренд с 2016 года более крупно.

На третьем графике - с 2007 года динамика изменения площади морского льда в Арктике летом равна нулю. Т.е. в течение последних 16 лет таяние Арктики остановилось (Арктика активно таяла в 1990-2007 годы).

Изменение Климата - 3

Это точно хорошая климатическая новость.

Несмотря на постоянные заявления о том, что изменение климата делает экстремальные явления более интенсивными, научные данные показывают – это не так.

С середины 1990-х годов происходит снижение как по частоте, так и по энергии силы ураганов.

Это логично. В более тёплом мире температурный градиент между экватором и полюсами меньше, что снижает количество транспортируемой энергии и интенсивность атмосферной циркуляции, поэтому экстремальных явлений становится меньше и они менее разрушительные. Равно как и не следует ожидать снижения глобального уровня осадков.

На графике. Вверху — частота ураганов с силой ветра более 63 узлов (верхняя кривая) и более 95 узлов (нижняя кривая) в период с 1981 по 2022 годы. Внизу - глобальная (верхняя кривая) и совокупная энергия циклонов Северного полушария (нижняя кривая) за период с 1972 по 2022 год.

Это точно хорошая климатическая новость.

Несмотря на постоянные заявления о том, что изменение климата делает экстремальные явления более интенсивными, научные данные показывают – это не так.

С середины 1990-х годов происходит снижение как по частоте, так и по энергии силы ураганов.

Это логично. В более тёплом мире температурный градиент между экватором и полюсами меньше, что снижает количество транспортируемой энергии и интенсивность атмосферной циркуляции, поэтому экстремальных явлений становится меньше и они менее разрушительные. Равно как и не следует ожидать снижения глобального уровня осадков.

На графике. Вверху — частота ураганов с силой ветра более 63 узлов (верхняя кривая) и более 95 узлов (нижняя кривая) в период с 1981 по 2022 годы. Внизу - глобальная (верхняя кривая) и совокупная энергия циклонов Северного полушария (нижняя кривая) за период с 1972 по 2022 год.

В США запасы автомобилей у дилеров увеличились до 2,06 млн штук, что является самым высоким показателем с марта 2021 года.

Сроки поставки постепенно увеличились до 58 дней, при этом срок до 60 дней считается в Америке нормальным.

Для сравнения: запасы в 2019 году превышали 3,5 млн автомобилей, а поставки в течение года составляли от 80 до 95 дней.

Но запасы распределены очень неравномерно: у некоторых брендов они низкие, а у других - затоваривание.

Самые большие запасы автомобилей у американских производителей. Забастовка американских работников автопрома сейчас ударит по заводам и по увеличению запаса их машин ещё сильнее.

Сроки поставки постепенно увеличились до 58 дней, при этом срок до 60 дней считается в Америке нормальным.

Для сравнения: запасы в 2019 году превышали 3,5 млн автомобилей, а поставки в течение года составляли от 80 до 95 дней.

Но запасы распределены очень неравномерно: у некоторых брендов они низкие, а у других - затоваривание.

Самые большие запасы автомобилей у американских производителей. Забастовка американских работников автопрома сейчас ударит по заводам и по увеличению запаса их машин ещё сильнее.

Кто может быть "стабилизатором рынка"?

Как мы помним, в мире пенсионные фонды и страховые компании - ключевой игрок на рынках активов. Под их управлением, по разным оценкам, находится 50-60% средств, инвестированных в значительно рискованные типы инструментов, вида акций или деривативов.

Статья (август 2023) показывает, что на рынке США есть класс фондов, которые играют "против рынка" и этим его стабилизируют. Это TDF (target date fund) - пенсионные фонды для не очень опытных инвесторов, которые сами решают, сколько держать акций и облигаций, в соответствии с профилем и возрастом клиента. В 2021 у них под управлением было порядка $6 трлн - то есть это огромный сегмент рынка, примерно четверть 401k пенсионных планов.

Оказывается, что в 2020 такие фонды делали простое упражнение: продавали акции после эпизодов роста, и покупали после эпизодов падения. Это в чистом виде "buy low, sell high" в очень коротком горизонте. Почему они смогли себе это позволить? У них есть примерные доли акций и облигаций, которые они хотят держать, и перебалансировка подразумевает как раз такое поведение. Более того, их инвесторы "немного невнимательны", и поэтому не обращают внимание на действия фонда - можно позволить себе немного больше :).

Вот кто стабилизатор рынка США. В России это едва ли возможно - пенсионные и страховые компании очень невелики по активам, мало вкладываются в акции, и с 2022 наиболее активными участниками рынка являются физические лица.

Как мы помним, в мире пенсионные фонды и страховые компании - ключевой игрок на рынках активов. Под их управлением, по разным оценкам, находится 50-60% средств, инвестированных в значительно рискованные типы инструментов, вида акций или деривативов.

Статья (август 2023) показывает, что на рынке США есть класс фондов, которые играют "против рынка" и этим его стабилизируют. Это TDF (target date fund) - пенсионные фонды для не очень опытных инвесторов, которые сами решают, сколько держать акций и облигаций, в соответствии с профилем и возрастом клиента. В 2021 у них под управлением было порядка $6 трлн - то есть это огромный сегмент рынка, примерно четверть 401k пенсионных планов.

Оказывается, что в 2020 такие фонды делали простое упражнение: продавали акции после эпизодов роста, и покупали после эпизодов падения. Это в чистом виде "buy low, sell high" в очень коротком горизонте. Почему они смогли себе это позволить? У них есть примерные доли акций и облигаций, которые они хотят держать, и перебалансировка подразумевает как раз такое поведение. Более того, их инвесторы "немного невнимательны", и поэтому не обращают внимание на действия фонда - можно позволить себе немного больше :).

Вот кто стабилизатор рынка США. В России это едва ли возможно - пенсионные и страховые компании очень невелики по активам, мало вкладываются в акции, и с 2022 наиболее активными участниками рынка являются физические лица.

NBER

Target Date Funds as Asset Market Stabilizers: Evidence from the Pandemic

Target Date Funds (TDFs) provide retirement investors, many of whom are unsophisticated or inattentive, with age-appropriate exposures to different asset classes like stocks and bonds. To maintain exposures, TDFs trade actively against market returns, buying…

👍1

Ребята из Meta разработали метод оцифровки (распознавания) текстов, содержащих большое количество сложных формул.

При этом, в отличие от иных, не ML-based, систем, количество ошибок очень мало, так что ручная корректура почти не требуется.

Это само по себе приятно — возможность оцифровать массу учебников и научных журналов, выпущенных еще во времена, когда не было цифровых изданий. Но в современном контексте интересней возможность использовать огромный массив ранее отсутствующей в цифровом виде информации для обучения специализированных моделей, помощников в научной работе.

https://facebookresearch.github.io/nougat/

При этом, в отличие от иных, не ML-based, систем, количество ошибок очень мало, так что ручная корректура почти не требуется.

Это само по себе приятно — возможность оцифровать массу учебников и научных журналов, выпущенных еще во времена, когда не было цифровых изданий. Но в современном контексте интересней возможность использовать огромный массив ранее отсутствующей в цифровом виде информации для обучения специализированных моделей, помощников в научной работе.

https://facebookresearch.github.io/nougat/

Правительство берёт вопрос валютного курса в свои руки.

Пока Банк России не знает, что с ним делать, не желает влиять на курс, даже вербально, и настаивает на единственном, но явно неэффективном инструменте (повышении ключевой ставки).

С 1 октября вводятся экспортные пошлины по прогрессивной шкале от 4 до 7% в зависимости от валютного курса 80-95 руб. за USD. Отличная идея — можно было шкалу сделать и покруче, особенно для курса выше текущего.

Какие выводы можно сделать:

Какой курс Правительство считает нормальным — до 80 руб. за USD. До этого уровня пошлин нет — свыше изымается часть сверхприбыли экспортеров и уменьшается потенциал роста внутренних цен на экспортные товары.

Какой курс мог быть точкой отсчета — 65 руб. за USD. Колебания курса от 50 до 80 руб. или +/- 23% считаются нормальными. Свыше изымается около 20% сверхприбыли от прироста курса с 65 руб.: минимум 4% или 3.2 руб. от 80-65=15 руб., 4.5% от 85 руб., 5.5% от 90 руб. и 7% от 95 руб. При курсе 100 руб. возьмут ровно 20% или 7 руб. от 35.

Зависимость размера пошлины от дополнительного дохода экспортеров из-за ослабления курса — неплохая альтернатива прогрессивной системе налогообложения. У нас такая система действует в налогообложении нефтяной отрасли, а сейчас её хотят распространить и на другие. В принципе, курсовая рента позволит и ограничить колебания внутренних цен на товары, которые мы экспортируем, и реализовать автоматический стабилизатор для курса рубля. При ослаблении курса экспортеры вынуждены будут продавать больше иностранной валюты для уплаты налогов.

Если и это не подействует, то придется вводить меры валютного контроля.

А ещё тут полномочия мегарегулятора хотят подрезать у ЦБ:

Полномочия ЦБ по определению перечня информации о банках и финансовых организациях, которую можно не раскрывать, предлагается не продлевать на 2024 г. – законопроект

— Банк России, мы тебя теряем?!

___________________________

На картинке — снова разница во фьючерсах на CNY и USD ~3 руб. К декабрю схлопнется в 0.

Пока Банк России не знает, что с ним делать, не желает влиять на курс, даже вербально, и настаивает на единственном, но явно неэффективном инструменте (повышении ключевой ставки).

С 1 октября вводятся экспортные пошлины по прогрессивной шкале от 4 до 7% в зависимости от валютного курса 80-95 руб. за USD. Отличная идея — можно было шкалу сделать и покруче, особенно для курса выше текущего.

Какие выводы можно сделать:

Какой курс Правительство считает нормальным — до 80 руб. за USD. До этого уровня пошлин нет — свыше изымается часть сверхприбыли экспортеров и уменьшается потенциал роста внутренних цен на экспортные товары.

Какой курс мог быть точкой отсчета — 65 руб. за USD. Колебания курса от 50 до 80 руб. или +/- 23% считаются нормальными. Свыше изымается около 20% сверхприбыли от прироста курса с 65 руб.: минимум 4% или 3.2 руб. от 80-65=15 руб., 4.5% от 85 руб., 5.5% от 90 руб. и 7% от 95 руб. При курсе 100 руб. возьмут ровно 20% или 7 руб. от 35.

Зависимость размера пошлины от дополнительного дохода экспортеров из-за ослабления курса — неплохая альтернатива прогрессивной системе налогообложения. У нас такая система действует в налогообложении нефтяной отрасли, а сейчас её хотят распространить и на другие. В принципе, курсовая рента позволит и ограничить колебания внутренних цен на товары, которые мы экспортируем, и реализовать автоматический стабилизатор для курса рубля. При ослаблении курса экспортеры вынуждены будут продавать больше иностранной валюты для уплаты налогов.

Если и это не подействует, то придется вводить меры валютного контроля.

А ещё тут полномочия мегарегулятора хотят подрезать у ЦБ:

Полномочия ЦБ по определению перечня информации о банках и финансовых организациях, которую можно не раскрывать, предлагается не продлевать на 2024 г. – законопроект

— Банк России, мы тебя теряем?!

___________________________

На картинке — снова разница во фьючерсах на CNY и USD ~3 руб. К декабрю схлопнется в 0.

👎2

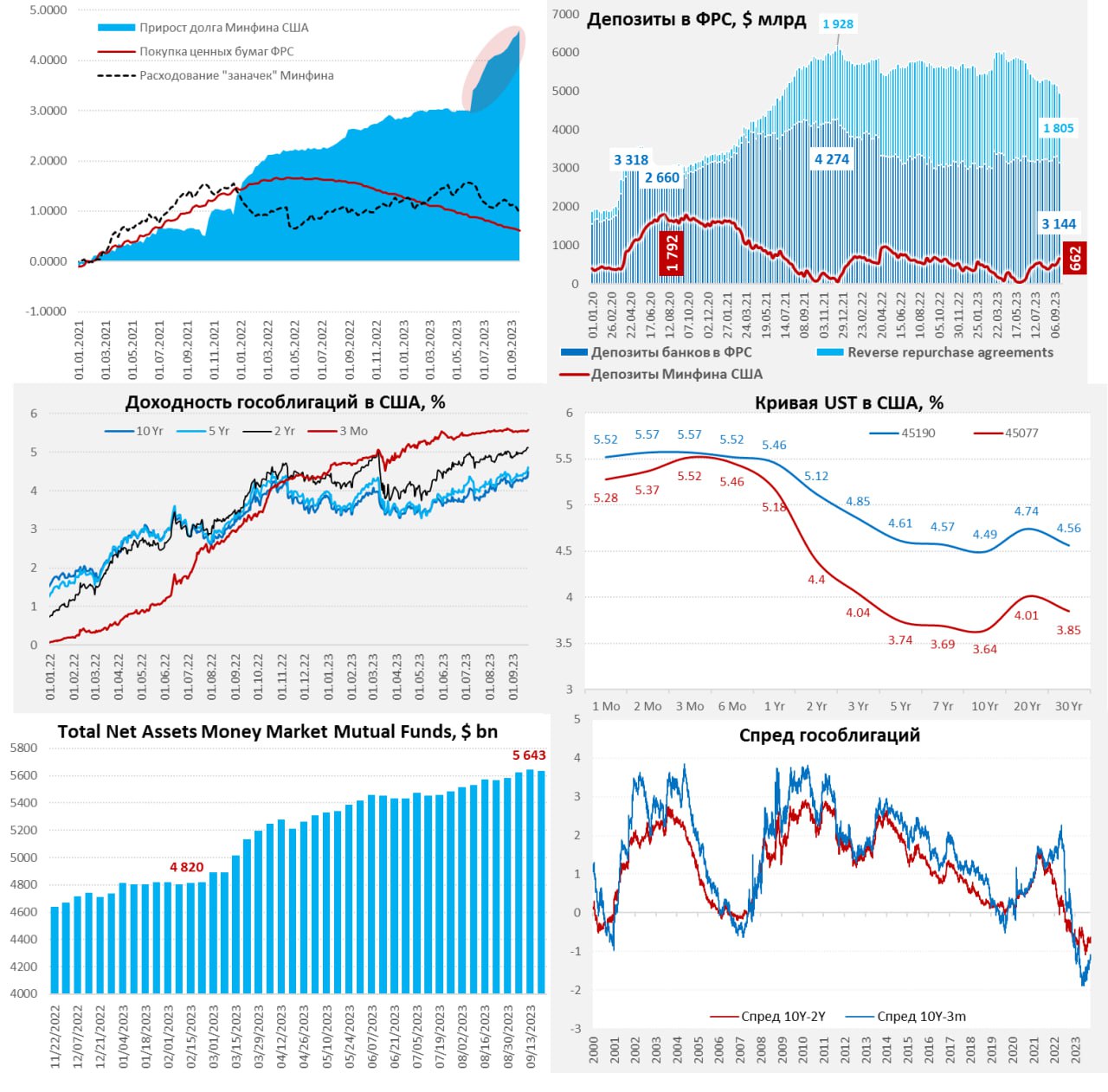

#США Пауэлл и Йеллен забрали деньги

За неделю по 20 сентября произошло самое сильное за последнее время сокращение активов ФРС, как по причине сокращения портфеля ценных бумаг на балансе (-$26 млрд), так и мощного сокращения кредитов FDIC со стороны ФРС на $48 млрд (была ли с их стороны распродажа облигаций – вопрос открытый, но такого объема кэша у них точно не было), в итоге общее сокращение активов ФРС составило сразу $74.7 млрд.

Но на этом боль рынков не закончилась, т.к. Минфин США, пытаясь выполнить план на конец года активно наращивал средства на своих счетах и увеличил остатки на $124 млрд до $661.7 млрд. Лишь $31 млрд всего этого потока был покрыть обратными РЕПО с ФРС. Рыночный долг Минфина США за неделю по 20 сентября вырос на $93 млрд, а с начала месяца на $190 млрд. Но не только это, в середине сентября платятся большие достаточно налоги.

Итогом всего этого стало резкое сокращение остатков на счетах банков в ФРС сразу на $166 млрд за неделю, что отзывается болью на рынках и дружным обвалом, как акций, так и облигаций.

Доходности долгосрочных облигаций выросли на 15-20 б.п. за неделю, десятилетки добрались до 4.5%, 30-тилетки еще выше (4.56%). Акции тоже загрустили – денег в рынке стало прилично меньше, даже фонды денежного рынка столкнулись с небольшим оттоком денег институционален (-$14 млрд) на неделе.

____________________________

За неделю по 20 сентября произошло самое сильное за последнее время сокращение активов ФРС, как по причине сокращения портфеля ценных бумаг на балансе (-$26 млрд), так и мощного сокращения кредитов FDIC со стороны ФРС на $48 млрд (была ли с их стороны распродажа облигаций – вопрос открытый, но такого объема кэша у них точно не было), в итоге общее сокращение активов ФРС составило сразу $74.7 млрд.

Но на этом боль рынков не закончилась, т.к. Минфин США, пытаясь выполнить план на конец года активно наращивал средства на своих счетах и увеличил остатки на $124 млрд до $661.7 млрд. Лишь $31 млрд всего этого потока был покрыть обратными РЕПО с ФРС. Рыночный долг Минфина США за неделю по 20 сентября вырос на $93 млрд, а с начала месяца на $190 млрд. Но не только это, в середине сентября платятся большие достаточно налоги.

Итогом всего этого стало резкое сокращение остатков на счетах банков в ФРС сразу на $166 млрд за неделю, что отзывается болью на рынках и дружным обвалом, как акций, так и облигаций.

Доходности долгосрочных облигаций выросли на 15-20 б.п. за неделю, десятилетки добрались до 4.5%, 30-тилетки еще выше (4.56%). Акции тоже загрустили – денег в рынке стало прилично меньше, даже фонды денежного рынка столкнулись с небольшим оттоком денег институционален (-$14 млрд) на неделе.

____________________________

Насколько здесь могли поучаствовать иностранные ЦБ, которым все больше нужна валюта для интервенций – пока вопрос, но пока большого сжатия их портфеля не видно... еще поучаствуют. Текущее же шоу пока скорее дело рук сладкой парочки J&J.{kind=link}

В последние месяцы внимание экономистов было приковано к краху жилищной отрасли Китая.

Но на офисном рынке Китая созрел не меньший коллапс.

Страна имеет огромный переизбыток ненужных офисных помещений, что является очень верным индикатором слабого роста страны и низкой экономической активности.

Вакантность офисов в Китае приближается к 25%, т.е. пустует четверть всех помещений.

Для сравнения: вакантность на офисном рынке Москвы составляет 9-10%, в Петербурге 10-11% - и это нашими аналитиками выдаётся за стагнацию на рынке. В среднем по ЕС вакантность офисных помещений – 8%.

Но на офисном рынке Китая созрел не меньший коллапс.

Страна имеет огромный переизбыток ненужных офисных помещений, что является очень верным индикатором слабого роста страны и низкой экономической активности.

Вакантность офисов в Китае приближается к 25%, т.е. пустует четверть всех помещений.

Для сравнения: вакантность на офисном рынке Москвы составляет 9-10%, в Петербурге 10-11% - и это нашими аналитиками выдаётся за стагнацию на рынке. В среднем по ЕС вакантность офисных помещений – 8%.

Правительство РФ вводит экспортные таможенные пошлины по широкой номенклатуре товаров с привязкой к курсу рубля.

Пошлина составит:

• 4% при среднем курсе от 80 до 85 руб за долл

• 4.5% при курсе от 85 до 90 руб за долл

• 5.5% при курсе от 90 до 95 руб за долл

• 7%, если курс составит выше 95 руб за долл

• До 10% для удобрений в зависимости от курса.

Инициатива правительства действует с 1 октября 2023 по 31 декабря 2024.

Средний курс рубля определяется, как официальный курса ЦБ РФ в среднем за месяц, начиная с 26 числа предыдущего месяца, т.е ставка за октябрь будет определяться по курсу с 26 августа по 25 сентября включительно и публиковаться не позднее 26 сентября на сайте МинЭка (далее первый рабочий день после 26 числа предыдущего за отчетным месяцем). Таможенные пошлины будут динамическими и меняться раз в месяц.

Таможенные пошлины применяются для стран дальнего зарубежья, т.е. за пределами ЕАЭС (Белоруссия, Армения, Казахстан, Киргизия).

Товарная номенклатура хоть и широкая, но представляет далеко не весь экспорт. Не входят значительная часть товаров обрабатывающей промышленности, в том числе фармацевтическая продукция, также исключены нефть, нефтепродукты, газ, зерновые культуры, масло, древесина, мясо и мясопродукты, мука и крупа.

Судя по списку, в пошлины вошло сырье в сегменте: черная и цветная металлургия в полном составе, уголь и удобрения, некоторая текстильная и химическая продукция, продукция АПК.

Сколько это в денежном выражении? Не представляется возможным оценить, т.к. Росстат и ФТС не публикуют товарную структуру экспорта с февраля 2022. По данным за 2021 речь идет об объеме экспорта в 120-130 млрд долл в совокупности по всем позициям, который потенциально попадает под действия таможенных пошлин.

Сколько от этого экспорта осталось на сентябрь 2023? Черт его знает. Зеркальная торговая статистика ничего не даст, т.е. экспорт был перераспределен в страны, которые имеют крайне низкое качество экономической и торговой статистики.

Актуальный средний курс будет выше 95 руб/$, поэтому таможенные пошлины будут действовать по полной программе.

Даже, если экспорт около 80-100 млрд в год (в среднем около 7.5 млрд в месяц) – справедливо говорить о сборах до 550-570 млн долл в октябре, учитывая дифференцированные ставки по группам товаров. Это свыше 50 млрд руб, что весьма неплохо.

Для металлургов и производителей удобрений на Мосбирже наступают суровые времени - теперь и к ним в доходы залезли - это не считая сбора по сверхприбыли.

Логика действий правительства, как видится на данный момент, состоит в попытке более эффективного перераспределения экспорта, т.к внутренние рублевые цены по сырьевой группе не могут конкурировать с экспортными ценами в рублевом выражении.

Даже с учетом дисконта к мировым бенчмаркам, компаниям выгодно поставлять сырье на экспорт (курс рубля рухнул в 1.6 раза к 4 кв 2022), что приводит к дефициту сырья на внутреннем рынке (топливный кризис), но проблема в том, что это стимулирует разгон внутренних цен.

По сути, это квазианалог топливного демпфера, но с обратной стороны – через таможенные пошлины.

В этом контексте данная мера больше просматривается, как дезинфляционная через перераспределение товарных потоков на внутренний рынок и дестимуляцию экспорта.

С другой стороны, перечень товаров под пошлины может просматривать мотивы в изъятии сверхдоходов у сырьевых компаний.

Если компании перенаправят экспорт на внутренний рынок, хотя дефицита металлов и удобрений не просматривается, это не повлияет на курс рубля, но может сбросить оптовые цены, оказывая дезинфляционное влияние через цепочку поставок и межотраслевые связи.

Если экспорт продолжится – дополнительные доходы в бюджет и дополнительная продажа валютной выручки в темпах 400-650 млн долл в месяц. Учитывая, что уже реализуется около 7 млрд валютной выручки – это плюс 5-8% сверху.

_______________________________

Пошлина составит:

• 4% при среднем курсе от 80 до 85 руб за долл

• 4.5% при курсе от 85 до 90 руб за долл

• 5.5% при курсе от 90 до 95 руб за долл

• 7%, если курс составит выше 95 руб за долл

• До 10% для удобрений в зависимости от курса.

Инициатива правительства действует с 1 октября 2023 по 31 декабря 2024.

Средний курс рубля определяется, как официальный курса ЦБ РФ в среднем за месяц, начиная с 26 числа предыдущего месяца, т.е ставка за октябрь будет определяться по курсу с 26 августа по 25 сентября включительно и публиковаться не позднее 26 сентября на сайте МинЭка (далее первый рабочий день после 26 числа предыдущего за отчетным месяцем). Таможенные пошлины будут динамическими и меняться раз в месяц.

Таможенные пошлины применяются для стран дальнего зарубежья, т.е. за пределами ЕАЭС (Белоруссия, Армения, Казахстан, Киргизия).

Товарная номенклатура хоть и широкая, но представляет далеко не весь экспорт. Не входят значительная часть товаров обрабатывающей промышленности, в том числе фармацевтическая продукция, также исключены нефть, нефтепродукты, газ, зерновые культуры, масло, древесина, мясо и мясопродукты, мука и крупа.

Судя по списку, в пошлины вошло сырье в сегменте: черная и цветная металлургия в полном составе, уголь и удобрения, некоторая текстильная и химическая продукция, продукция АПК.

Сколько это в денежном выражении? Не представляется возможным оценить, т.к. Росстат и ФТС не публикуют товарную структуру экспорта с февраля 2022. По данным за 2021 речь идет об объеме экспорта в 120-130 млрд долл в совокупности по всем позициям, который потенциально попадает под действия таможенных пошлин.

Сколько от этого экспорта осталось на сентябрь 2023? Черт его знает. Зеркальная торговая статистика ничего не даст, т.е. экспорт был перераспределен в страны, которые имеют крайне низкое качество экономической и торговой статистики.

Актуальный средний курс будет выше 95 руб/$, поэтому таможенные пошлины будут действовать по полной программе.

Даже, если экспорт около 80-100 млрд в год (в среднем около 7.5 млрд в месяц) – справедливо говорить о сборах до 550-570 млн долл в октябре, учитывая дифференцированные ставки по группам товаров. Это свыше 50 млрд руб, что весьма неплохо.

Для металлургов и производителей удобрений на Мосбирже наступают суровые времени - теперь и к ним в доходы залезли - это не считая сбора по сверхприбыли.

Логика действий правительства, как видится на данный момент, состоит в попытке более эффективного перераспределения экспорта, т.к внутренние рублевые цены по сырьевой группе не могут конкурировать с экспортными ценами в рублевом выражении.

Даже с учетом дисконта к мировым бенчмаркам, компаниям выгодно поставлять сырье на экспорт (курс рубля рухнул в 1.6 раза к 4 кв 2022), что приводит к дефициту сырья на внутреннем рынке (топливный кризис), но проблема в том, что это стимулирует разгон внутренних цен.

По сути, это квазианалог топливного демпфера, но с обратной стороны – через таможенные пошлины.

В этом контексте данная мера больше просматривается, как дезинфляционная через перераспределение товарных потоков на внутренний рынок и дестимуляцию экспорта.

С другой стороны, перечень товаров под пошлины может просматривать мотивы в изъятии сверхдоходов у сырьевых компаний.

Если компании перенаправят экспорт на внутренний рынок, хотя дефицита металлов и удобрений не просматривается, это не повлияет на курс рубля, но может сбросить оптовые цены, оказывая дезинфляционное влияние через цепочку поставок и межотраслевые связи.

Если экспорт продолжится – дополнительные доходы в бюджет и дополнительная продажа валютной выручки в темпах 400-650 млн долл в месяц. Учитывая, что уже реализуется около 7 млрд валютной выручки – это плюс 5-8% сверху.

_______________________________

Существенного влияния на курс не окажет данная мера, но девальвационный импульс немного погасит. С точки зрения влияния на курс есть два основных канала – глушить импорт и вводить валютный контроль.👍1

На заметку администраторам – как повышать уровень патриотизма в стране.

Чем хуже живёт россиянин, тем он больше ультрапатриот (0 баллов по шкале ЗО, западноориентированности). Чем лучше – тем больше западник (4 балла ЗО).

А в целом исследование ИС РАН ещё раз показало, насколько бедновато живёт средний россиянин. Медианный доход – 20 тыс. руб. на человека. Т.е. средняя семья из 3-х человек имеет 60 тыс. руб. в месяц (с учётом разрыва в зарплатах мужчины и женщина выходит, что в такой средней семье муж получает 35 тыс. в месяц, жена – 25 тыс. руб.)

______________________________

Чем хуже живёт россиянин, тем он больше ультрапатриот (0 баллов по шкале ЗО, западноориентированности). Чем лучше – тем больше западник (4 балла ЗО).

А в целом исследование ИС РАН ещё раз показало, насколько бедновато живёт средний россиянин. Медианный доход – 20 тыс. руб. на человека. Т.е. средняя семья из 3-х человек имеет 60 тыс. руб. в месяц (с учётом разрыва в зарплатах мужчины и женщина выходит, что в такой средней семье муж получает 35 тыс. в месяц, жена – 25 тыс. руб.)

______________________________

Исследования Института социологии РАН.Как выглядит потерянное тридцатилетие для экономики.

По итогам II кв. 2023 года ВВП Японии опустился ниже $4 трлн – до $3,995 трлн.

Это уровень японского ВВП 1992 года.

Такое же потерянное тридцатилетие среди развитых стран – у Италии.

Это две экономики с быстро стареющим населением (и очень низкой рождаемостью), так и не нашедшие способа приспособиться к новым реалиям.

Средний возраст населения в Италии 48 лет, в Японии – 49 лет.

Многие экономисты предупреждают, что такая же «вечная стагнация» ждёт и другие стареющие страны.

___________________________

По итогам II кв. 2023 года ВВП Японии опустился ниже $4 трлн – до $3,995 трлн.

Это уровень японского ВВП 1992 года.

Такое же потерянное тридцатилетие среди развитых стран – у Италии.

Это две экономики с быстро стареющим населением (и очень низкой рождаемостью), так и не нашедшие способа приспособиться к новым реалиям.

Средний возраст населения в Италии 48 лет, в Японии – 49 лет.

Многие экономисты предупреждают, что такая же «вечная стагнация» ждёт и другие стареющие страны.

___________________________

Для сравнения: в России средний возраст составляет 40,5 лет – но его дальнейшему быстрому росту сейчас препятствует активная миграция молодёжи из Средней Азии, которую принимают в российское гражданство