Фундаментальная слабость рубля хорошо прослеживается по структуре валютных расчетов.

Дефицит торгового баланса (товары + услуги) в июле 2023 (669 млн долл) стал рекордным за всю историю в расчетах по валютам недружественных стран.

Последний раз дефицит торгового баланса наблюдался в 1-2 кв 1998 в совокупности на 1.5 млрд долл, что и стало одной из причин обрушения рубля в августе 1998, но правда, доллар 25 лет был совсем другим, как с учетом долларовой инфляции, так и с учетом емкости российского валютного рынка.

Что понимать масштаб деградации торгового баланса следует отметить, что перед началом СВО профицит составлял в среднем по 25 млрд долл в месяц, а чтобы удерживать курс 60 руб за долл во втором полугодии 2022 было достаточно около 7-8 млрд профицита в месяц по расчетам в валюте недружественных стран (с учетом накопленного ресурса в условиях сверхдоходов середины 2022).

Запас прочности системы истощили к маю 2023, а уже с июня рубль перешел в режим свободного падения и здесь есть объяснение – критический дефицит «твердой» валюты (доллары и евро).

Просто неоткуда взяться валюте, т.к. перекрыты финансовые каналы фондирования, плюс к этому деградация торгового баланса.

По валюте нейтральных стран наблюдается устойчивый дефицит валюты на 1.5-2 млрд долл в месяц, т.е. в совокупности по иностранной валюте (недружественные + нейтральные страны) дефицит валюты начал накапливаться с мая 2023.

Таким образом, если раньше по иностранной валюте профицит был в диапазоне 20-30 млрд в месяц, что и позволяло держать рубль, сейчас образовался рекордный дефицит в 2.8 млрд и только за один месяц (июль 2023).

Сейчас профицит в рублях, т.е. российская финансовая система фондирует внешних клиентов в рублях, которые у нас выкупают экспорт.

Для баланса на валютном рынке пользы немного. Критический инвестиционный импорт в иностранной валюте, плюс обслуживание внешнего долга, плюс отток капитала, который реализуется не в рублях, а в иностранной валюте.

______________

Дефицит торгового баланса (товары + услуги) в июле 2023 (669 млн долл) стал рекордным за всю историю в расчетах по валютам недружественных стран.

Последний раз дефицит торгового баланса наблюдался в 1-2 кв 1998 в совокупности на 1.5 млрд долл, что и стало одной из причин обрушения рубля в августе 1998, но правда, доллар 25 лет был совсем другим, как с учетом долларовой инфляции, так и с учетом емкости российского валютного рынка.

Что понимать масштаб деградации торгового баланса следует отметить, что перед началом СВО профицит составлял в среднем по 25 млрд долл в месяц, а чтобы удерживать курс 60 руб за долл во втором полугодии 2022 было достаточно около 7-8 млрд профицита в месяц по расчетам в валюте недружественных стран (с учетом накопленного ресурса в условиях сверхдоходов середины 2022).

Запас прочности системы истощили к маю 2023, а уже с июня рубль перешел в режим свободного падения и здесь есть объяснение – критический дефицит «твердой» валюты (доллары и евро).

Просто неоткуда взяться валюте, т.к. перекрыты финансовые каналы фондирования, плюс к этому деградация торгового баланса.

По валюте нейтральных стран наблюдается устойчивый дефицит валюты на 1.5-2 млрд долл в месяц, т.е. в совокупности по иностранной валюте (недружественные + нейтральные страны) дефицит валюты начал накапливаться с мая 2023.

Таким образом, если раньше по иностранной валюте профицит был в диапазоне 20-30 млрд в месяц, что и позволяло держать рубль, сейчас образовался рекордный дефицит в 2.8 млрд и только за один месяц (июль 2023).

Сейчас профицит в рублях, т.е. российская финансовая система фондирует внешних клиентов в рублях, которые у нас выкупают экспорт.

Для баланса на валютном рынке пользы немного. Критический инвестиционный импорт в иностранной валюте, плюс обслуживание внешнего долга, плюс отток капитала, который реализуется не в рублях, а в иностранной валюте.

______________

Тут либо валютный контроль, либо громить импорт.💯1

Республиканцы в США 🇺🇸 призвали к ужесточению санкций против китайской Huawei и Международной корпорации по производству полупроводников (SMIC)

Это произошло после того, как компании смогли разработать усовершенствованный смартфон, несмотря на экспортный контроль США.

Как пишет Al-Jazeera, десять республиканцев в Палате представителей, в число которых входят председатели ключевых комитетов по Китаю, энергетике, торговле и обороне, призывают Министерство торговли ввести «полные блокирующие санкции» в отношении Huawei и SMIC, а также предъявить уголовные обвинения их руководителям.

Это произошло после того, как компании смогли разработать усовершенствованный смартфон, несмотря на экспортный контроль США.

Как пишет Al-Jazeera, десять республиканцев в Палате представителей, в число которых входят председатели ключевых комитетов по Китаю, энергетике, торговле и обороне, призывают Министерство торговли ввести «полные блокирующие санкции» в отношении Huawei и SMIC, а также предъявить уголовные обвинения их руководителям.

Al Jazeera

US Republicans demand full sanctions, charges against China’s Huawei, SMIC

GOP lawmakers call for tougher measures after release of Huawei smartphone raises doubts about US export controls.

👍1

#США Госдолг

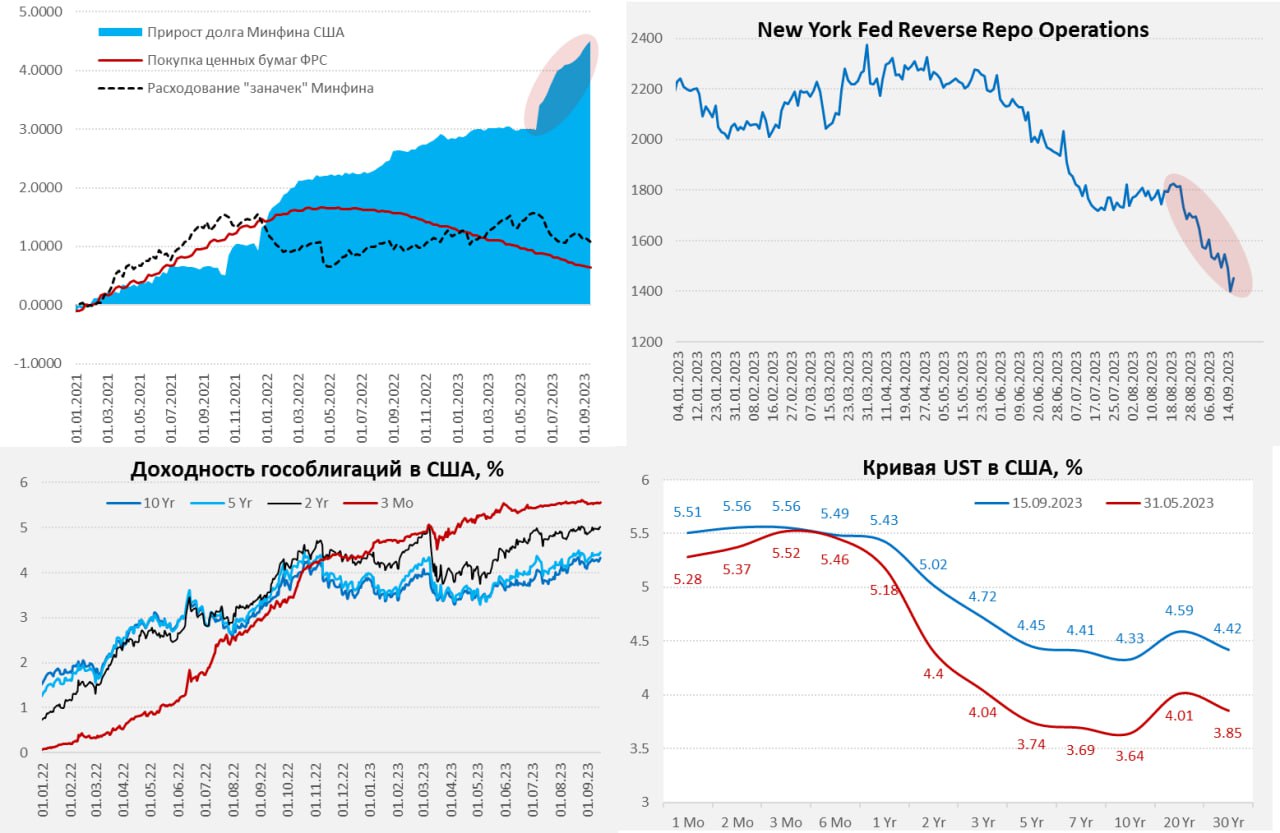

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

_____________________________

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

_____________________________

Несколько лет назад это звучало бы странно, но одной из зон риска является именно сектор госдолга США, хотя, конечно, ФРС все выкупит, если он снова «сломается», но ликвидность этого рынка вызывает много вопросов в т.ч. из-за непомерных бюджетных аппетитов.{kind=link}

Сколько часов в неделю в среднем работают американцы с различным уровнем дохода, 2022 (Visual Capitalist)

По вертикали указано среднее количество рабочих часов в неделю, по горизонтали — перцентиль респондентов по уровню заработка. 10% респондентов с наименьшим доходом в среднем работали 42,2 ч в неделю, а 10% с самым высоким доходом — 46,6 ч

Выборка включает 8234 респондента, работавших на полную ставку, то есть более 35 часов в неделю

______________________________

Current Population Survey

По вертикали указано среднее количество рабочих часов в неделю, по горизонтали — перцентиль респондентов по уровню заработка. 10% респондентов с наименьшим доходом в среднем работали 42,2 ч в неделю, а 10% с самым высоким доходом — 46,6 ч

Выборка включает 8234 респондента, работавших на полную ставку, то есть более 35 часов в неделю

______________________________

Current Population Survey

👏1

Нефтяные санкции

Один из идейных вдохновителей санкций на российскую нефть главный экономист Института международных финансов (IIF) Робин Брукс предлагает ужесточение прежних мер:

- Снижение потолка цен на российскую нефть с $60 до $50 за баррель.

- Запрет на продажу западными странами (в первую очередь греческими судовладельцами) нефтеналивных танкеров для России.

В чём сложность санкций против нефтеналивных танкеров, особенно греческих, возящих российскую нефть?

Российские компании регистрируют их на «прокладки» в ОАЭ, Индии, Гонконге или Турции. И де-юре это не российские суда.

В Foreignpolicy вышла статья на эту тему.

«Многие греческие судовладельцы решили, что от продажи судов они смогут получить ещё больше прибыли (чем от перевозки российской нефти). Продажи начали стремительно расти в феврале 2022 года. Греческие владельцы только за год продали около 125 нефтеналивных судов на сумму $4 млрд».

Спрос со стороны России так велик, что позволяет грекам устанавливать огромные наценки даже на старые танкеры:

«Например, танкер типа «Афрамакс» Seatrust греческая фирма «Тенамарис» продала за $35 млн - более чем в три раза дороже, чем «Тенамарис» заплатил за него восемь лет назад. Kyklades Maritime, другая греческая фирма, продала VLCC (очень крупный нефтяной танкер, на один размер больше, чем Suezmax) за $62 млн - почти вдвое больше, чем $38 млн, в которые он ей обошёлся ранее. Другая греческая фирма продала свои четыре очень старых танкера на общую сумму $140 млн, в результате чего руководитель одной судоходной компании заметил в отраслевом издании, что «ещё никогда не было такого рынка танкеров.

Компании, базирующиеся в Объединенных Арабских Эмиратах, купили больше всего греческих танкеров, за ними следуют покупатели в Китае, Турции и Индии. S&P Global Market Intelligence сообщает, что в 2022 году было создано 864 морских компании, связанных с Россией».

Один из идейных вдохновителей санкций на российскую нефть главный экономист Института международных финансов (IIF) Робин Брукс предлагает ужесточение прежних мер:

- Снижение потолка цен на российскую нефть с $60 до $50 за баррель.

- Запрет на продажу западными странами (в первую очередь греческими судовладельцами) нефтеналивных танкеров для России.

В чём сложность санкций против нефтеналивных танкеров, особенно греческих, возящих российскую нефть?

Российские компании регистрируют их на «прокладки» в ОАЭ, Индии, Гонконге или Турции. И де-юре это не российские суда.

В Foreignpolicy вышла статья на эту тему.

«Многие греческие судовладельцы решили, что от продажи судов они смогут получить ещё больше прибыли (чем от перевозки российской нефти). Продажи начали стремительно расти в феврале 2022 года. Греческие владельцы только за год продали около 125 нефтеналивных судов на сумму $4 млрд».

Спрос со стороны России так велик, что позволяет грекам устанавливать огромные наценки даже на старые танкеры:

«Например, танкер типа «Афрамакс» Seatrust греческая фирма «Тенамарис» продала за $35 млн - более чем в три раза дороже, чем «Тенамарис» заплатил за него восемь лет назад. Kyklades Maritime, другая греческая фирма, продала VLCC (очень крупный нефтяной танкер, на один размер больше, чем Suezmax) за $62 млн - почти вдвое больше, чем $38 млн, в которые он ей обошёлся ранее. Другая греческая фирма продала свои четыре очень старых танкера на общую сумму $140 млн, в результате чего руководитель одной судоходной компании заметил в отраслевом издании, что «ещё никогда не было такого рынка танкеров.

Компании, базирующиеся в Объединенных Арабских Эмиратах, купили больше всего греческих танкеров, за ними следуют покупатели в Китае, Турции и Индии. S&P Global Market Intelligence сообщает, что в 2022 году было создано 864 морских компании, связанных с Россией».

X (formerly Twitter)

Robin Brooks on X

What Zelensky should ask for on US visit

1. Lower G7 oil price cap from $60 to $50

2. Rising oil prices don't help Putin thanks to G7 cap

3. So the cap works - time to tighten the screws

4. Ban sale of western oil tankers to Putin's buddies

5. Freeze Russian…

1. Lower G7 oil price cap from $60 to $50

2. Rising oil prices don't help Putin thanks to G7 cap

3. So the cap works - time to tighten the screws

4. Ban sale of western oil tankers to Putin's buddies

5. Freeze Russian…

Только около 4-5% городского населения Китая (или 40 миллионов человек) имеют доходы выше среднего уровня в США. Примерно 165 миллионов американцев отвечают этому условию.

______________________________

🧐

______________________________

По сравнению с американским, китайское общество продолжает оставаться бедным.

Сравнение приведено уже с учётом ППС Please open Telegram to view this post

VIEW IN TELEGRAM

Цена вопроса

В развитие темы о забастовке рабочих на заводах «большой тройки автопроизводителей США» - General Motors, Ford и Stellantis (производителя Chrysler).

(В пятницу, 15 сентября, лидеры Объединенного профсоюза работников автопромышленности (United Auto Workers, UAW) объявили об остановке работы на трех заводах: заводе GM в Венцвилле, штат Миссури; заводе Stellantis в Толедо, штат Огайо; и сборочном заводе Ford в Уэйне, штат Мичиган).

1. Профсоюз UAW выплачивает бастующим $500 долларов в неделю. По оценкам Goldman Sachs Equity Research, проведенным в этом месяце, средств фонда профсоюза в размере $850 миллионов хватит примерно на 11 недель, если все 146 000 членов UAW объявят забастовку одновременно. Сейчас бастует 12 700 человек.

Средняя почасовая зарплата в американском автопроме по состоянию на август 2023 года составляет $27,99. При этом генеральный директор Stellantis зарабатывает в 365 раз больше, чем средний сотрудник компании, для General Motors такое соотношение составляет 362 к 1, для Ford - 281 к 1.

2. Согласно расчетам Goldman стоимость предложенного UAW повышения заработной платы на 40%, приведет к дополнительным затратам для GM и для Ford в размере от $4 до $6 миллиардов в течение четырех лет. Для сравнения: только в 2022 году автопроизводители заработали в общей сложности $25,9 млрд чистой прибыли.

3. Исследователи Goldman прогнозировали, что в случае полной забастовки GM и Ford будут терять каждую неделю около $2,5 млрд и $3 млрд соответственно. (via)

_____________________________

🤔

В развитие темы о забастовке рабочих на заводах «большой тройки автопроизводителей США» - General Motors, Ford и Stellantis (производителя Chrysler).

(В пятницу, 15 сентября, лидеры Объединенного профсоюза работников автопромышленности (United Auto Workers, UAW) объявили об остановке работы на трех заводах: заводе GM в Венцвилле, штат Миссури; заводе Stellantis в Толедо, штат Огайо; и сборочном заводе Ford в Уэйне, штат Мичиган).

1. Профсоюз UAW выплачивает бастующим $500 долларов в неделю. По оценкам Goldman Sachs Equity Research, проведенным в этом месяце, средств фонда профсоюза в размере $850 миллионов хватит примерно на 11 недель, если все 146 000 членов UAW объявят забастовку одновременно. Сейчас бастует 12 700 человек.

Средняя почасовая зарплата в американском автопроме по состоянию на август 2023 года составляет $27,99. При этом генеральный директор Stellantis зарабатывает в 365 раз больше, чем средний сотрудник компании, для General Motors такое соотношение составляет 362 к 1, для Ford - 281 к 1.

2. Согласно расчетам Goldman стоимость предложенного UAW повышения заработной платы на 40%, приведет к дополнительным затратам для GM и для Ford в размере от $4 до $6 миллиардов в течение четырех лет. Для сравнения: только в 2022 году автопроизводители заработали в общей сложности $25,9 млрд чистой прибыли.

3. Исследователи Goldman прогнозировали, что в случае полной забастовки GM и Ford будут терять каждую неделю около $2,5 млрд и $3 млрд соответственно. (via)

_____________________________

Вот что такое профсоюз.Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

Дьявольские Мысли

Масштабная забастовка рабочих автомобильных заводов в США продолжается вопреки попыткам Белого дома устроить договорняк с профсоюзами.

На кону будущее автоиндустрии Северной Америки, которая с каждым днём забастовки всё сильнее погружается кризис.

Но у…

На кону будущее автоиндустрии Северной Америки, которая с каждым днём забастовки всё сильнее погружается кризис.

Но у…

#еврозона Инфляция

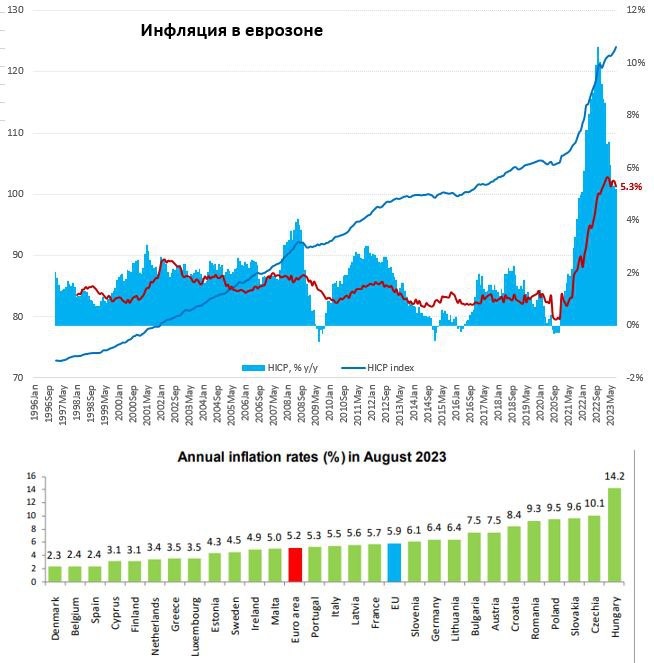

Окончательные данные по инфляции в еврозоне показали рост цен на 0.5% м/м и небольшое замедление до 5.2% г/г. В августе свою роль сыграл рост цен на энергию (3.3% м/м), но годовая динамика здесь пока отрицательна за счет высокой базы прошлого года.

Базовая инфляция относительно стабильна 0.3% м/м и 5.3% г/г. Но все же немного притормозил рост цен в секторе услуг 0.2% м/м и 5.5% г/г, вклад услуг в общую инфляцию составляет 2.4 п.п. Небольшое торможение инфляции есть, но учитывая рост стоимости рабочей силы на 4.5% г/г высокий уровень открытых вакансий, до возврата к каким-то более приемлемым для ЕЦБ уровням очень далеко, а если добавить новую волну роста цен на нефть и энергии – еще дальше.

Пока ни одна страна еврозоны не вернула инфляцию к 2%, ближе всех к этим уровням Бельгия и Испания, очевидно большие проблемы в странах Восточной Европы, где инфляция все еще в районе 9-10% и Германии (6.4%) с Австрией (7.5%). Учитывая, что ЕЦБ уже останавливается, в большинстве стран реальные процентные ставки продолжат оставаться отрицательным. "Борьба" с инфляцией продолжается...

Окончательные данные по инфляции в еврозоне показали рост цен на 0.5% м/м и небольшое замедление до 5.2% г/г. В августе свою роль сыграл рост цен на энергию (3.3% м/м), но годовая динамика здесь пока отрицательна за счет высокой базы прошлого года.

Базовая инфляция относительно стабильна 0.3% м/м и 5.3% г/г. Но все же немного притормозил рост цен в секторе услуг 0.2% м/м и 5.5% г/г, вклад услуг в общую инфляцию составляет 2.4 п.п. Небольшое торможение инфляции есть, но учитывая рост стоимости рабочей силы на 4.5% г/г высокий уровень открытых вакансий, до возврата к каким-то более приемлемым для ЕЦБ уровням очень далеко, а если добавить новую волну роста цен на нефть и энергии – еще дальше.

Пока ни одна страна еврозоны не вернула инфляцию к 2%, ближе всех к этим уровням Бельгия и Испания, очевидно большие проблемы в странах Восточной Европы, где инфляция все еще в районе 9-10% и Германии (6.4%) с Австрией (7.5%). Учитывая, что ЕЦБ уже останавливается, в большинстве стран реальные процентные ставки продолжат оставаться отрицательным. "Борьба" с инфляцией продолжается...

{kind=link}

С сентября американцы снова, три года спустя, начинают платить по студенческих ссудам. Хотя пока прошла только половина месяца, но уже к 15 сентября средний за 21 рабочий дегь объем платежей в пользу департамента образования США превысил $9 млрд, поставив новый рекорд.

Это, в свою очередь, будет означать, что и процентные расходы американцев по неипотечному долгу поставят новый рекорд, перебив максимумы (4.7%), которые были зафиксированы в 1980-х. Но это немного поможет бюджету...

Это, в свою очередь, будет означать, что и процентные расходы американцев по неипотечному долгу поставят новый рекорд, перебив максимумы (4.7%), которые были зафиксированы в 1980-х. Но это немного поможет бюджету...

«Мир мусора»

Еще одна карта помогающая провести четкие границы Первого, Второго, Третьего миров в нашу эпоху.

Цветом от светлого к темному отмечено количество твердых бытовых отходов на душу населения по странам и регионам. Внезапный парадокс — большая часть, Африки, кусочек Центральной Азии, Афганистан, Пакистан и даже Индия генерируют менее 200кг мусора на душу населения.

Как же так, мы же прекрасно знаем, что к сожалению, экологические стандарты в этих странах могут быть крайне невысокими — мусор могут выбрасывать на улицах, кидать в реки и тд. Если чисто внешне сравнить улицы Хельсинки и Кабула, понятно какая из них будет выглядеть чище. Тут в дело вступает его величество Потребление.

Потребность в переработке отходов и тренд на зеленой переход изначально возникли в развитых странах по объективным причинам. Когда люди покупают продукты, меняют бытовую технику, заказывают товары для дома в таком количестве и с такой частотой как европейцы, американцы да и жители самых крупных постсоветских стран — это образует горы нуждающегося в переработке мусора.

Впрочем, нельзя мазать всех одним колером. Испания, Италия, Великобритания, Украина, Россия, Швеция, большая часть восточноевропейских государств находятся в лиге средней тяжести — до 500кг мусора на человека в год. Франция, ФРГ, Норвегия с Финляндией — до 800кг. А вот Дания оказалась в высшей лиге вместе с США — там за год отходов собирается свыше тонны.

______________________________

Еще одна карта помогающая провести четкие границы Первого, Второго, Третьего миров в нашу эпоху.

Цветом от светлого к темному отмечено количество твердых бытовых отходов на душу населения по странам и регионам. Внезапный парадокс — большая часть, Африки, кусочек Центральной Азии, Афганистан, Пакистан и даже Индия генерируют менее 200кг мусора на душу населения.

Как же так, мы же прекрасно знаем, что к сожалению, экологические стандарты в этих странах могут быть крайне невысокими — мусор могут выбрасывать на улицах, кидать в реки и тд. Если чисто внешне сравнить улицы Хельсинки и Кабула, понятно какая из них будет выглядеть чище. Тут в дело вступает его величество Потребление.

Потребность в переработке отходов и тренд на зеленой переход изначально возникли в развитых странах по объективным причинам. Когда люди покупают продукты, меняют бытовую технику, заказывают товары для дома в таком количестве и с такой частотой как европейцы, американцы да и жители самых крупных постсоветских стран — это образует горы нуждающегося в переработке мусора.

Впрочем, нельзя мазать всех одним колером. Испания, Италия, Великобритания, Украина, Россия, Швеция, большая часть восточноевропейских государств находятся в лиге средней тяжести — до 500кг мусора на человека в год. Франция, ФРГ, Норвегия с Финляндией — до 800кг. А вот Дания оказалась в высшей лиге вместе с США — там за год отходов собирается свыше тонны.

______________________________

Особняком стоят две страны — Молдова и Монголия. Они тоже генерирует огромный объем твердых отходов.Есть ли возможность удержаться у российского рынка акций или даже продолжить рост?

В условиях изоляции российского рынка от внешнего мира для ответа на данный вопрос нужно понимать: структуру спроса и предложения на рынке, дивидендные перспективы в соответствии с доходностью прочих финансовых инструментов и общий макроэкономический/политический фон.

Сейчас на рынке господствуют физлица, доля которых стабильно превышает 80% в структуре оборота торгов. Значит меняются и ценовые модели, реакция рынка на события, приоритеты в распределении денежного потока.

Ключевое значение в поведенческой модели имеет терпимость к риску и инвестиционные цели. Есть значительная группа участников, задача которых не состоит в спекуляциях и захвате ценовой динамики, а акцент ставится на чистом денежном потоке.

Год назад рынок был на дне, а дивидендные перспективы превосходны (намного выше 4 трлн руб дивидендов с октября 2022 по сентябрь 2023), что формировало дивидендную доходность около 14-15% для группы перспективных эмитентов на фоне низких ставок по депозитам (5-6%) и низкой доходности облигаций (7-9%).

Сейчас рынок вырос на 60-70% г/г (45% с начала года), а потенциал дивидендов паршивый, как из-за снижения свободного денежного потока компаний и роста долговой нагрузки (рефинансирование дешевых валютных долгов в дорогой рублевый долг), так и из-за роста макроэкономической и политической неопределенности.

Дивидендная доходности всего рынка (а не отдельных успешных историй) в следующие 12 месяцев балансирует около 6-7% при текущей капитализации (пересмотр в лучшую сторону перспектив выплаты дивов нефтегаза после роста цен) и это, если повезет, но скорее всего меньше. Если одобрят и выплатят, а если нет?

Какой смысл брать на себя неопределенность выплаты дивив в 6-7%, когда можно относительно безопасно зафиксировать доходность (13-15%) в облигациях (риск падения цены при росте ставки) и полностью безопасно в депозитах (11-12%)?

Поэтому крупные инвесторы и профессиональные участники рынка исключительно в фазе продажи рынка или в лучшем случае удержании позиции. Пришло время облигаций и депозитов (справедливо и для рынка в США и Европе).

Сейчас макроэкономические условия ощутимо хуже, чем год назад – тогда экономика была на V-образной траектории в условиях инвестиционного бума и расширения бизнес активности, а сейчас самый оптимистичный сценарий – это рецессия, но более вероятен – кризис.

Причем кризис накроет всех почти одновременно. Долговой кризис будет последовательно реализовываться в Европе и США, что заморозит инвестиционную активность и подорвет импульс потребительских расходов.

Существенные экономические проблемы в Китае (главный экономический союзник России) и структурные ограничения роста в России (дефицит трудовых ресурсов, ограничения по технологиям, что затрудняет качественные структурные трансформации) на фоне двойного ужесточения фискальной и монетарной политики, ранее выступающим главным драйвером роста с июля 2022, а сейчас как тормоз.

Мягкая рецессия слишком оптимистичный вариант в области научной фантастики, тогда как кризис более вероятен и вопрос лишь в масштабе кризиса. Понятно, что это подорвет, как экспортный рынок (физический спрос), так и ценовую конъюнктуру, ударяя по экспортным компаниям России, образующие весь публичный сектор.

Высокие ставки неизбежно обрушат темпы роста кредитования, а следовательно, и денежной массы – двузначные (максимальные с 2011) темпы роста это уже история.

Получается, что макроэкономический фон драматически ухудшается, причем резко и во всех странах. Одновременно с этим неадекватно перегретый рынок на фоне снижения свободного денежного потока обрушает дивидендную доходность при рекордном росте доходности облигаций и депозитов.

Баланс спроса и предложения смещается к продавцам. На стороне покупателей остается достаточно многочисленная, но хаотизированная, пугливая и низкообеспеченная прослойка мелких спекулянтов-лудоманов, об которых на максимумах кроются профессионалы.

В условиях изоляции российского рынка от внешнего мира для ответа на данный вопрос нужно понимать: структуру спроса и предложения на рынке, дивидендные перспективы в соответствии с доходностью прочих финансовых инструментов и общий макроэкономический/политический фон.

Сейчас на рынке господствуют физлица, доля которых стабильно превышает 80% в структуре оборота торгов. Значит меняются и ценовые модели, реакция рынка на события, приоритеты в распределении денежного потока.

Ключевое значение в поведенческой модели имеет терпимость к риску и инвестиционные цели. Есть значительная группа участников, задача которых не состоит в спекуляциях и захвате ценовой динамики, а акцент ставится на чистом денежном потоке.

Год назад рынок был на дне, а дивидендные перспективы превосходны (намного выше 4 трлн руб дивидендов с октября 2022 по сентябрь 2023), что формировало дивидендную доходность около 14-15% для группы перспективных эмитентов на фоне низких ставок по депозитам (5-6%) и низкой доходности облигаций (7-9%).

Сейчас рынок вырос на 60-70% г/г (45% с начала года), а потенциал дивидендов паршивый, как из-за снижения свободного денежного потока компаний и роста долговой нагрузки (рефинансирование дешевых валютных долгов в дорогой рублевый долг), так и из-за роста макроэкономической и политической неопределенности.

Дивидендная доходности всего рынка (а не отдельных успешных историй) в следующие 12 месяцев балансирует около 6-7% при текущей капитализации (пересмотр в лучшую сторону перспектив выплаты дивов нефтегаза после роста цен) и это, если повезет, но скорее всего меньше. Если одобрят и выплатят, а если нет?

Какой смысл брать на себя неопределенность выплаты дивив в 6-7%, когда можно относительно безопасно зафиксировать доходность (13-15%) в облигациях (риск падения цены при росте ставки) и полностью безопасно в депозитах (11-12%)?

Поэтому крупные инвесторы и профессиональные участники рынка исключительно в фазе продажи рынка или в лучшем случае удержании позиции. Пришло время облигаций и депозитов (справедливо и для рынка в США и Европе).

Сейчас макроэкономические условия ощутимо хуже, чем год назад – тогда экономика была на V-образной траектории в условиях инвестиционного бума и расширения бизнес активности, а сейчас самый оптимистичный сценарий – это рецессия, но более вероятен – кризис.

Причем кризис накроет всех почти одновременно. Долговой кризис будет последовательно реализовываться в Европе и США, что заморозит инвестиционную активность и подорвет импульс потребительских расходов.

Существенные экономические проблемы в Китае (главный экономический союзник России) и структурные ограничения роста в России (дефицит трудовых ресурсов, ограничения по технологиям, что затрудняет качественные структурные трансформации) на фоне двойного ужесточения фискальной и монетарной политики, ранее выступающим главным драйвером роста с июля 2022, а сейчас как тормоз.

Мягкая рецессия слишком оптимистичный вариант в области научной фантастики, тогда как кризис более вероятен и вопрос лишь в масштабе кризиса. Понятно, что это подорвет, как экспортный рынок (физический спрос), так и ценовую конъюнктуру, ударяя по экспортным компаниям России, образующие весь публичный сектор.

Высокие ставки неизбежно обрушат темпы роста кредитования, а следовательно, и денежной массы – двузначные (максимальные с 2011) темпы роста это уже история.

Получается, что макроэкономический фон драматически ухудшается, причем резко и во всех странах. Одновременно с этим неадекватно перегретый рынок на фоне снижения свободного денежного потока обрушает дивидендную доходность при рекордном росте доходности облигаций и депозитов.

Баланс спроса и предложения смещается к продавцам. На стороне покупателей остается достаточно многочисленная, но хаотизированная, пугливая и низкообеспеченная прослойка мелких спекулянтов-лудоманов, об которых на максимумах кроются профессионалы.

С другой стороны, для этого мелкие спекулянты и нужны, чтобы об них закрываться.Выручки в индустрии музыкальной записи с разбивкой по носителям и агрегаторам, 1980–2020 (Chartr)

Среди них:

— магнитофонные кассеты Stereo 8

— виниловые пластинки

— компакт-кассеты

— компакт-диски

— загрузки

— рингтоны

— стриминговые сервисы

— остальное

______________________________

Среди них:

— магнитофонные кассеты Stereo 8

— виниловые пластинки

— компакт-кассеты

— компакт-диски

— загрузки

— рингтоны

— стриминговые сервисы

— остальное

______________________________

Пик выручек пришёлся на 1999 — год основания файлообменника Napster, который ознаменовал закат эпохи CD и начало эры интернет-музыкиОрбитальный интернет

Этот год можно считать началом революции спутникового интернета. Идею Starlink подхватили как большие телекоммуникационные компании, так и государства. И вообще, согласно прогнозу Счётной палаты США, к 2030 году вокруг нашей планеты будут вращаться 58 тысяч спутников — это в 8 раз больше, чем сейчас

Как дела у Starlink

Starlink пока общепризнанный лидер рынка — как по площади покрытия, так и по скоростям. В некоторых странах скорость интернета Starlink обходит скорости других спутниковых провайдеров, если их сложить вместе. Среди 27 опрошенных стран Европы средняя скорость загрузки превысила 100 Мбит/с в четырнадцати странах, и только в трёх оказалась ниже 70 Мбит/с.

Правда, наблюдения Ookla Speedtest показали ухудшения связи в сравнении с прошлым годом. Например, в 8 странах Европы скорость загрузки Starlink упала более чем на 5%, а исходящая скорость снизилась в большинстве.

Количество конкурентов Starlink растёт

Развивать свой спутниковый интернет начинают не только традиционные игроки телекома, но и IT-компании. Например, свой спутниковый интернет делает Amazon. Первые два спутника Project Kuiper отправит на орбиту уже в конце сентября. Согласно плану, услуги связи компания начнёт предлагать к 2025 году, а к 2026 — должна вывести на орбиту 3236 спутников.

На европейском рынке грядёт плодотворное слияние французской Eutelsat и британской OneWeb, которое объединит 36 геостационарных спутника Eutelsat с 648 низкоорбитальными спутниками OneWeb.

В США спутниковый интернет также запускает ViaSat, но телеком-компания пока испытывает сложности. У спутника ViaSat-3, запущенного в апреле, была обнаружена неисправность — не раскрылась антенна. Компания пытается решить проблему, но в случае неудачи страховые выплаты покроют только $420 млн — в то время как стоимость миссии оценивается в $700 млн.

Спутниковый интернет стал государственной задачей

Появляются и госпроекты, которые ставят своей задачей развитие спутникового интернета. С одной стороны, они нужны для обеспечения связью отдаленных регионов, с другой — для технологического суверенитета.

У Евросоюза амбициозные планы по развёртыванию большой группы спутников — проект IRIS2 оценивается в 6 млрд евро. К сотрудничеству привлечены игроки рынка — Airbus, SES, Eutelsat, Hispasat, Thales. Первый спутник ЕС надеется запустить к концу 2024 года, а полноценная сеть спутников должна заработать в 2027 году.

Китай рассчитывает создать собственную спутниковую группировку из 12 тысяч аппаратов, чтобы обеспечить связью 362 млн граждан, живущих в отдаленных населенных пунктах.

Спутниковый интернет в России

В России тоже ведутся работы по развёртыванию спутникового интернета. В июле Бюро 1440 успешно вывело на орбиту три космические миссии аппарата «Рассвет-1». Правда, пока что спутники используются только для проведения экспериментов.

Этот год можно считать началом революции спутникового интернета. Идею Starlink подхватили как большие телекоммуникационные компании, так и государства. И вообще, согласно прогнозу Счётной палаты США, к 2030 году вокруг нашей планеты будут вращаться 58 тысяч спутников — это в 8 раз больше, чем сейчас

Как дела у Starlink

Starlink пока общепризнанный лидер рынка — как по площади покрытия, так и по скоростям. В некоторых странах скорость интернета Starlink обходит скорости других спутниковых провайдеров, если их сложить вместе. Среди 27 опрошенных стран Европы средняя скорость загрузки превысила 100 Мбит/с в четырнадцати странах, и только в трёх оказалась ниже 70 Мбит/с.

Правда, наблюдения Ookla Speedtest показали ухудшения связи в сравнении с прошлым годом. Например, в 8 странах Европы скорость загрузки Starlink упала более чем на 5%, а исходящая скорость снизилась в большинстве.

Количество конкурентов Starlink растёт

Развивать свой спутниковый интернет начинают не только традиционные игроки телекома, но и IT-компании. Например, свой спутниковый интернет делает Amazon. Первые два спутника Project Kuiper отправит на орбиту уже в конце сентября. Согласно плану, услуги связи компания начнёт предлагать к 2025 году, а к 2026 — должна вывести на орбиту 3236 спутников.

На европейском рынке грядёт плодотворное слияние французской Eutelsat и британской OneWeb, которое объединит 36 геостационарных спутника Eutelsat с 648 низкоорбитальными спутниками OneWeb.

В США спутниковый интернет также запускает ViaSat, но телеком-компания пока испытывает сложности. У спутника ViaSat-3, запущенного в апреле, была обнаружена неисправность — не раскрылась антенна. Компания пытается решить проблему, но в случае неудачи страховые выплаты покроют только $420 млн — в то время как стоимость миссии оценивается в $700 млн.

Спутниковый интернет стал государственной задачей

Появляются и госпроекты, которые ставят своей задачей развитие спутникового интернета. С одной стороны, они нужны для обеспечения связью отдаленных регионов, с другой — для технологического суверенитета.

У Евросоюза амбициозные планы по развёртыванию большой группы спутников — проект IRIS2 оценивается в 6 млрд евро. К сотрудничеству привлечены игроки рынка — Airbus, SES, Eutelsat, Hispasat, Thales. Первый спутник ЕС надеется запустить к концу 2024 года, а полноценная сеть спутников должна заработать в 2027 году.

Китай рассчитывает создать собственную спутниковую группировку из 12 тысяч аппаратов, чтобы обеспечить связью 362 млн граждан, живущих в отдаленных населенных пунктах.

Спутниковый интернет в России

В России тоже ведутся работы по развёртыванию спутникового интернета. В июле Бюро 1440 успешно вывело на орбиту три космические миссии аппарата «Рассвет-1». Правда, пока что спутники используются только для проведения экспериментов.

👍1

Государственный департамент США делит языки, которым обучает дипломатов, на четыре категории, а время, необходимое для их изучения, оценивает от 24 до 88 недель.

На изучение русского языка англоговорящему человеку требуется 44 недели (10 месяцев).

На изучение русского языка англоговорящему человеку требуется 44 недели (10 месяцев).

Еще одна поучительная — хоть и не такая скандальная, как с Theranos — история медицинского стартапа, который стал не просто единорогом, но и на многомиллиардное IPO вышел, но закончил банкротством. Сложно совмещать аккуратную консервативность и зарегулированность медицинской области со стартаперскими скоростями, амбициями и требованиями роста любой ценой.

А в данном случае еще и звоночек для сверхмодных сейчас ИИ-стартапов: машинное обучение несколько сложнее, чем экспертные системы, таблички и деревья:) Желание показать хоть как-то работающий прототип в надежде, что потом когда-нибудь и как-нибудь получится дообучить до добра не доводит.

А в данном случае еще и звоночек для сверхмодных сейчас ИИ-стартапов: машинное обучение несколько сложнее, чем экспертные системы, таблички и деревья:) Желание показать хоть как-то работающий прототип в надежде, что потом когда-нибудь и как-нибудь получится дообучить до добра не доводит.

Одна из причин роста безработицы среди китайской молодёжи до опасной величины в 22%.

Китай выпускает выпускников вузов гораздо большими темпами, чем может принять его застойный, ограниченный политикой сектор услуг

С 2020 года занятость в сфере услуг в Китае перестала расти, а именно в этот сектор в основном и устремлялись выпускники вузов.

Китай выпускает выпускников вузов гораздо большими темпами, чем может принять его застойный, ограниченный политикой сектор услуг

С 2020 года занятость в сфере услуг в Китае перестала расти, а именно в этот сектор в основном и устремлялись выпускники вузов.

Как и ожидалось, достижения ИИ-технологий все активней внедряются в робототехнику: благодаря им удастся перейти от уже распространенных узкоспециализированный роботов к роботам общего назначения, способным учиться и выполнять задания, сформулированные на обычном языке и не в жестко контролируемом окружении. Иными словами, роботы need a way of quickly upskilling themselves, based on human instructions or demonstrations, то есть задача переобучения роботов становится очень похожа на обучение белкового персонала. И здесь вместо уже привычных LLM возникают LBM — Large Behavior Models, задача которых to watch how a human does a given physical task in the real world, and then essentially program itself to perform that task in a flexible manner.

Полгода назад в разных местах ожидали большого прогресса не только в мультимодальности (он вполне сейчас наблюдаем), но и в том что называется embodiment — LBM как раз про это.

Полгода назад в разных местах ожидали большого прогресса не только в мультимодальности (он вполне сейчас наблюдаем), но и в том что называется embodiment — LBM как раз про это.

История конфликта в Нагорном Карабахе

В начале XIX века в результате русско-персидской войны 1804–1813 годов территория, тогда называвшаяся Карабахским ханством, вошла в состав Российской империи. В империи в 1822 году бывшее ханство было преобразовано в Карабахскую провинцию, с 1840 года территория входила в Шушинский уезд Каспийской области, с 1846 года — в Шемаханскую губернию (в 1859 году переименована в Бакинскую), с 1868 года — в Елизаветпольскую губернию.

4 июля 1921 года на заседании Кавказского бюро Центрального комитета Российской коммунистической партии (большевиков) (Кавбюро ЦК РКП(б)) было принято решение передать территорию Армении. Однако на следующий день Кавбюро пересмотрело вопрос в пользу Азербайджана, «исходя из необходимости национального мира между мусульманами и армянами».

С 1921 года регион как административно-территориальная единица входил в состав Азербайджанской Советской Социалистической Республики на правах широкой автономии. В 1923 году получил статус автономной области (НКАО) в составе Азербайджанской ССР.

В 1988 году в НКАО началось широкое общественное движение за воссоединение с Арменией. 2 сентября 1991 года была провозглашена независимость от Азербайджана под именем Нагорно-Карабахской республики (еще в 1987–1988 годах представители Карабаха обращались к советскому руководству с просьбой о передаче из состава Азербайджанской ССР в состав Армянской ССР, но не получили положительного ответа). 10 декабря 1991 года, за несколько дней до официального распада Советского Союза, в Нагорном Карабахе состоялся референдум о независимости от Азербайджана, «за» проголосовали 99,89% участников.

В начале XIX века в результате русско-персидской войны 1804–1813 годов территория, тогда называвшаяся Карабахским ханством, вошла в состав Российской империи. В империи в 1822 году бывшее ханство было преобразовано в Карабахскую провинцию, с 1840 года территория входила в Шушинский уезд Каспийской области, с 1846 года — в Шемаханскую губернию (в 1859 году переименована в Бакинскую), с 1868 года — в Елизаветпольскую губернию.

4 июля 1921 года на заседании Кавказского бюро Центрального комитета Российской коммунистической партии (большевиков) (Кавбюро ЦК РКП(б)) было принято решение передать территорию Армении. Однако на следующий день Кавбюро пересмотрело вопрос в пользу Азербайджана, «исходя из необходимости национального мира между мусульманами и армянами».

С 1921 года регион как административно-территориальная единица входил в состав Азербайджанской Советской Социалистической Республики на правах широкой автономии. В 1923 году получил статус автономной области (НКАО) в составе Азербайджанской ССР.

В 1988 году в НКАО началось широкое общественное движение за воссоединение с Арменией. 2 сентября 1991 года была провозглашена независимость от Азербайджана под именем Нагорно-Карабахской республики (еще в 1987–1988 годах представители Карабаха обращались к советскому руководству с просьбой о передаче из состава Азербайджанской ССР в состав Армянской ССР, но не получили положительного ответа). 10 декабря 1991 года, за несколько дней до официального распада Советского Союза, в Нагорном Карабахе состоялся референдум о независимости от Азербайджана, «за» проголосовали 99,89% участников.

❤1

Брюссель с возрастающей паникой готовится к смене власти в США.

2024 год обещает стать судьбоносным для Запада. В январе пройдут выборы на Тайване - и неизбежная эскалация с Китаем, летом или в начале осени - выборы в Британии. А 5 ноября - выборы уже в США.

Но примерно в тот же момент начнутся и яростные баталии за место президента Еврокомиссии. В декабре 2024 истекает пятилетний срок Урсулы фон дер Ляйен. Ей удалось сработаться с Байденом - продвигая интересы Демпартии в Европе. Но всё может поменяться в случае возвращения Трампа - что так и страшит евробюрократов.

Уже сейчас в Европе недовольны переносом производств в США и подсаживанием на дорогой сланцевый газ. Трамп же ещё переложит на плечи европейцев ответственность за Украину - и начнёт новый раунд разрушительных для Европы торговых войн. А заодно будет поддерживать евроскептиков, разрушающих Евросоюз изнутри.

В этой связи в Брюсселе появился кандидат на смену Урсулы - француз Тьерри Бертон. Он уже сейчас ведёт свои баталии с американцами, требуя от IT-гигантов соблюдать антимонопольное европейское право и устанавливать угодную евробюрократам онлайн-цензуру.

Бертона могут поставить вместо Урсулы в декабре 2024, если победит Трамп. Последний сейчас активно поддерживает забастовку рабочих автозаводов - и явно нацелен сделать упор на максимальном протекционизме. Его главной жертвой станут именно европейцы - кому на фоне и так кризисной экономики и проигранной войны будет уже грозить и политическая дезинтеграция.

2024 год обещает стать судьбоносным для Запада. В январе пройдут выборы на Тайване - и неизбежная эскалация с Китаем, летом или в начале осени - выборы в Британии. А 5 ноября - выборы уже в США.

Но примерно в тот же момент начнутся и яростные баталии за место президента Еврокомиссии. В декабре 2024 истекает пятилетний срок Урсулы фон дер Ляйен. Ей удалось сработаться с Байденом - продвигая интересы Демпартии в Европе. Но всё может поменяться в случае возвращения Трампа - что так и страшит евробюрократов.

Уже сейчас в Европе недовольны переносом производств в США и подсаживанием на дорогой сланцевый газ. Трамп же ещё переложит на плечи европейцев ответственность за Украину - и начнёт новый раунд разрушительных для Европы торговых войн. А заодно будет поддерживать евроскептиков, разрушающих Евросоюз изнутри.

В этой связи в Брюсселе появился кандидат на смену Урсулы - француз Тьерри Бертон. Он уже сейчас ведёт свои баталии с американцами, требуя от IT-гигантов соблюдать антимонопольное европейское право и устанавливать угодную евробюрократам онлайн-цензуру.

Бертона могут поставить вместо Урсулы в декабре 2024, если победит Трамп. Последний сейчас активно поддерживает забастовку рабочих автозаводов - и явно нацелен сделать упор на максимальном протекционизме. Его главной жертвой станут именно европейцы - кому на фоне и так кризисной экономики и проигранной войны будет уже грозить и политическая дезинтеграция.

Пауэлл бесподобен в своей «инфантильной откровенности» относительно глубины понимания происходящих процессов со стороны ФРС.

Как только Пауэлл вышел за протокольную часть – началась попытка импровизации и здесь, как говорится, «полилось»!

Мемы Пауэлла можно заносить в цитатник – вот почему пресс-конференция всегда настолько забавна. Если Гринспен строил из себя заумного и достаточно харизматичного «буквоеда», говоря так, чтобы никто не понимал, конструируя образ эрудита.

Пауэлл действует строго наоборот, строя из себя идиота. Главный нарратив: ФРС ничего не понимает, мы ничего адекватно не прогнозируем и просто следим за данными/плывем по течению, действуя на «ощупь».

Вот главное из выступления:

Мы всегда будем учиться на основе данных. Если вернуться на год назад и посмотреть то, что мы сделали – станет понятно, что на самом деле мы ничего не знаем, и это дает нам основание действовать осторожно на данном этапе.

Наши модели не позволяют точно определить нейтральную ставку, но вероятно, понимание того, что экономика оказалась намного устойчивее, чем предполагалось, означает, что нейтральная ставка выше, чем допускали наши модели, но мы не уверены.

Никто не оглянется назад и не скажет, что «у нас есть план», т.к. на самом деле у нас нет никакого плана, а оценки/прогнозы, представленные сегодня на год вперед, на самом деле очень неопределенные и их не стоит рассматриваться, как явную проекцию намерений ФРС. Все может измениться и те прогнозы, которые есть - не более, чем наше видение ситуации на данный момент.

Забастовки в США? На самом деле, ничего неизвестно из того, что происходит (объем производства, инфляция, занятость). Все это может меняться в ту или иную сторону, а то, что происходит мы узнаем после того, как это произойдет.

У ФРС спросили - почему прогнозы ФРС всегда мимо цели? Пауэлл ответил: «Экономическое прогнозирование – очень сложная задача. В ФРС работают очень квалифицированные специалисты (лучшие экономисты и прогнозисты), и они очень хорошо противостоят другим прогнозистам, но прогнозировать развитие экономики очень сложно.»

Если остановится правительство и ФРС не получит статистику? Что ж, тогда ФРС будет без данных и не сможет ответить на вопрос, что происходит.

Рост стоимости обслуживания долга из-за роста ставки? ФРС пока не видит проблем и считает текущие расходы лишь возвратом к средним нормальным расходам, которые были до пандемии. То, что у кого то растут процентные расходы – это не проблема ФРС, т.к. ФРС смотрит на инфляцию и пытается вернуть ценовую стабильность.

Влияние высоких ставок на ипотечное кредитование и предложение на рынке недвижимости? Нет, сейчас мы не думаем об этом. Все, о чем ФРС думает – это снижение инфляции.

Текущие ставки являются карательными для обычных людей? Стоит подчеркнуть, что ФРС пытается снизить инфляцию и если для кого-то ставки карательные, то для других инфляция является проблемой, т.к. обесценяет их доходы и сбережения. Мы просто хотим восстановить ценовую стабильность.

Опросы домохозяйств о том, что экономика ужасна не соответствуют действительности, т.к домохозяйства тратят очень много, а то, что их раздражает – это высокая инфляция.

Если экономика сильна, рынок труда силен – может быть это хорошо, т.к. позволит увеличить предложение и снизить инфляцию? Нет, задача ФРС восстановить стабильность цен и, если экономика сильна – это означает, что потребуется больше времени жесткой ДКП, чтобы сделать экономику слабее, а рынок труда жестче (низкий спрос на рабочую силу и рост безработицы).

Почему экономика так сильна при рекордном ужесточении ДКП? Ответ ФРС прост: балансы домохозяйств и предприятий оказались сильнее, чем мы предполагали, но уровень сбережений снизился и вопрос в том – является ли это устойчивым процессом? Возможно, эффект ужесточения проявится позже, а может быть нейтральная процентная ставка будет выше по разным причинам – мы этого не знаем, а может быть ДКП не была достаточно жесткой в течение длительного периода времени, но и это мы тоже не знаем.

Гениально!

Как только Пауэлл вышел за протокольную часть – началась попытка импровизации и здесь, как говорится, «полилось»!

Мемы Пауэлла можно заносить в цитатник – вот почему пресс-конференция всегда настолько забавна. Если Гринспен строил из себя заумного и достаточно харизматичного «буквоеда», говоря так, чтобы никто не понимал, конструируя образ эрудита.

Пауэлл действует строго наоборот, строя из себя идиота. Главный нарратив: ФРС ничего не понимает, мы ничего адекватно не прогнозируем и просто следим за данными/плывем по течению, действуя на «ощупь».

Вот главное из выступления:

Мы всегда будем учиться на основе данных. Если вернуться на год назад и посмотреть то, что мы сделали – станет понятно, что на самом деле мы ничего не знаем, и это дает нам основание действовать осторожно на данном этапе.

Наши модели не позволяют точно определить нейтральную ставку, но вероятно, понимание того, что экономика оказалась намного устойчивее, чем предполагалось, означает, что нейтральная ставка выше, чем допускали наши модели, но мы не уверены.

Никто не оглянется назад и не скажет, что «у нас есть план», т.к. на самом деле у нас нет никакого плана, а оценки/прогнозы, представленные сегодня на год вперед, на самом деле очень неопределенные и их не стоит рассматриваться, как явную проекцию намерений ФРС. Все может измениться и те прогнозы, которые есть - не более, чем наше видение ситуации на данный момент.

Забастовки в США? На самом деле, ничего неизвестно из того, что происходит (объем производства, инфляция, занятость). Все это может меняться в ту или иную сторону, а то, что происходит мы узнаем после того, как это произойдет.

У ФРС спросили - почему прогнозы ФРС всегда мимо цели? Пауэлл ответил: «Экономическое прогнозирование – очень сложная задача. В ФРС работают очень квалифицированные специалисты (лучшие экономисты и прогнозисты), и они очень хорошо противостоят другим прогнозистам, но прогнозировать развитие экономики очень сложно.»

Если остановится правительство и ФРС не получит статистику? Что ж, тогда ФРС будет без данных и не сможет ответить на вопрос, что происходит.

Рост стоимости обслуживания долга из-за роста ставки? ФРС пока не видит проблем и считает текущие расходы лишь возвратом к средним нормальным расходам, которые были до пандемии. То, что у кого то растут процентные расходы – это не проблема ФРС, т.к. ФРС смотрит на инфляцию и пытается вернуть ценовую стабильность.

Влияние высоких ставок на ипотечное кредитование и предложение на рынке недвижимости? Нет, сейчас мы не думаем об этом. Все, о чем ФРС думает – это снижение инфляции.

Текущие ставки являются карательными для обычных людей? Стоит подчеркнуть, что ФРС пытается снизить инфляцию и если для кого-то ставки карательные, то для других инфляция является проблемой, т.к. обесценяет их доходы и сбережения. Мы просто хотим восстановить ценовую стабильность.

Опросы домохозяйств о том, что экономика ужасна не соответствуют действительности, т.к домохозяйства тратят очень много, а то, что их раздражает – это высокая инфляция.

Если экономика сильна, рынок труда силен – может быть это хорошо, т.к. позволит увеличить предложение и снизить инфляцию? Нет, задача ФРС восстановить стабильность цен и, если экономика сильна – это означает, что потребуется больше времени жесткой ДКП, чтобы сделать экономику слабее, а рынок труда жестче (низкий спрос на рабочую силу и рост безработицы).

Почему экономика так сильна при рекордном ужесточении ДКП? Ответ ФРС прост: балансы домохозяйств и предприятий оказались сильнее, чем мы предполагали, но уровень сбережений снизился и вопрос в том – является ли это устойчивым процессом? Возможно, эффект ужесточения проявится позже, а может быть нейтральная процентная ставка будет выше по разным причинам – мы этого не знаем, а может быть ДКП не была достаточно жесткой в течение длительного периода времени, но и это мы тоже не знаем.

Гениально!

YouTube

FOMC Press Conference, September 20, 2023

Transcript (PDF): https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20230920.pdf

Press conference materials: https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

The Federal Reserve System is the central bank of the United States.…

Press conference materials: https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

The Federal Reserve System is the central bank of the United States.…