Соглашения Авраама

Три года назад в эти дни Израиль подписал первые договоры о нормализации отношений с арабскими странами в рамках «Соглашений Авраама» – с ОАЭ и Бахрейном. Позже к этим странам добавились Марокко и Судан.

Важнейшей своей внешнеполитической целью премьер-министр Нетаниягу (которого даже в Вашингтоне принимать отказываются) видит заключение аналогичного договора с Саудовской Аравией. По его словам, включение Эр-Рияда в «соглашения Авраама» положат конец арабо-израильскому конфликту. В известном смысле он прав: если саудиты пойдут на нормализацию с Израилем, это будет означать, что арабский мир окончательно забил на палестинцев.

Однако пока этого, судя по всему, не происходит. По сообщениям, Саудовская Аравия приостановила переговоры (через американцев) о нормализации. Символично, что почти в годовщину.

Вообще, если предыдущие «соглашения Авраама» могут служить индикацией того, что ждет Саудовскую Аравию после нормализации с Израилем, то Эр-Рияду, возможно, стоит не торопиться.

Спустя три года после подписания «соглашений Авраама» стала очевидна ограниченность потенциальных выгод, на которые рассчитывали арабские страны, особенно в случае с ОАЭ.

ОАЭ и Израиль углубили свои отношения в ряде областей экономики, а также в сфере обороны. В период с января 2021 года по январь 2023 ОАЭ посетили 450 тыс. израильтян, израильские компании также ведут бизнес в этой стране Персидского залива. (Впрочем, число эмиратцев, отдыхающих в Израиле, или эмиратских компаний, открывающих здесь свои предприятия, ничтожно мало).

Однако усиление ультраправого лагеря в Израиле и все большее притеснение палестинцев делает эти отношения все более неудобными.

В апреле 2022 года министр ОАЭ по международному сотрудничеству вызвала посла Израиля в Абу-Даби, чтобы выразить протест против насилия со стороны израильских служб безопасности в Иерусалиме и мечети Аль-Акса. А в начале этого года Абу-Даби осудил израильский рейд в лагерь беженцев Дженин.

Все это не проходит незамеченным публикой в странах, нормализовавших отношения с Израилем.

По данным опроса Вашингтонского института, в ноябре 2020 года 45% жителей Бахрейна относились к соглашениям очень или несколько положительно. К марту 2023 года эта поддержка снизилась до 20%. Аналогичная тенденция наблюдается и в ОАЭ, где доля в 49% жителей, не одобрявших «соглашения Авраама» в 2020 году, к весне этого года выросла до более чем двух третей. И только 31% марокканцев одобряют нормализацию, согласно данным Arab Barometer.

Даже если благополучие палестинцев давно не волнует арабских правителей, с общественным мнением, которое преимущественно продолжает поддерживать палестинцев и обвинять Израиль в неспособности достичь мира, приходится считаться. Cогласно тому же опросу Вашингтонского института, в Саудовской Аравии поддержка соглашений за последние годы также снизилась вдвое – до 20%.

Кроме того, по некоторым сообщениям, США не выполнили некоторые оборонные обязательства, которые они взяли на себя в рамках «соглашений Авраама»: предполагалось, что нормализация откроет путь к продаже ОАЭ американских истребителей и современных беспилотников. Однако в декабре 2021 года ОАЭ прекратили переговоры по пакету вооружений, когда администрация Байдена изменила свои требования.

В Эр-Рияде, несомненно, анализируют опыт ОАЭ и других стран. Неслучайно решение палестинской проблемы саудовские власти называют важнейшим условием любой нормализации с Израилем. Что касается США, то к ним Саудовская Аравия тоже выдвигает непростые требования – в частности, поддержка саудовской ядерной программы.

_________________________________________

Три года назад в эти дни Израиль подписал первые договоры о нормализации отношений с арабскими странами в рамках «Соглашений Авраама» – с ОАЭ и Бахрейном. Позже к этим странам добавились Марокко и Судан.

Важнейшей своей внешнеполитической целью премьер-министр Нетаниягу (которого даже в Вашингтоне принимать отказываются) видит заключение аналогичного договора с Саудовской Аравией. По его словам, включение Эр-Рияда в «соглашения Авраама» положат конец арабо-израильскому конфликту. В известном смысле он прав: если саудиты пойдут на нормализацию с Израилем, это будет означать, что арабский мир окончательно забил на палестинцев.

Однако пока этого, судя по всему, не происходит. По сообщениям, Саудовская Аравия приостановила переговоры (через американцев) о нормализации. Символично, что почти в годовщину.

Вообще, если предыдущие «соглашения Авраама» могут служить индикацией того, что ждет Саудовскую Аравию после нормализации с Израилем, то Эр-Рияду, возможно, стоит не торопиться.

Спустя три года после подписания «соглашений Авраама» стала очевидна ограниченность потенциальных выгод, на которые рассчитывали арабские страны, особенно в случае с ОАЭ.

ОАЭ и Израиль углубили свои отношения в ряде областей экономики, а также в сфере обороны. В период с января 2021 года по январь 2023 ОАЭ посетили 450 тыс. израильтян, израильские компании также ведут бизнес в этой стране Персидского залива. (Впрочем, число эмиратцев, отдыхающих в Израиле, или эмиратских компаний, открывающих здесь свои предприятия, ничтожно мало).

Однако усиление ультраправого лагеря в Израиле и все большее притеснение палестинцев делает эти отношения все более неудобными.

В апреле 2022 года министр ОАЭ по международному сотрудничеству вызвала посла Израиля в Абу-Даби, чтобы выразить протест против насилия со стороны израильских служб безопасности в Иерусалиме и мечети Аль-Акса. А в начале этого года Абу-Даби осудил израильский рейд в лагерь беженцев Дженин.

Все это не проходит незамеченным публикой в странах, нормализовавших отношения с Израилем.

По данным опроса Вашингтонского института, в ноябре 2020 года 45% жителей Бахрейна относились к соглашениям очень или несколько положительно. К марту 2023 года эта поддержка снизилась до 20%. Аналогичная тенденция наблюдается и в ОАЭ, где доля в 49% жителей, не одобрявших «соглашения Авраама» в 2020 году, к весне этого года выросла до более чем двух третей. И только 31% марокканцев одобряют нормализацию, согласно данным Arab Barometer.

Даже если благополучие палестинцев давно не волнует арабских правителей, с общественным мнением, которое преимущественно продолжает поддерживать палестинцев и обвинять Израиль в неспособности достичь мира, приходится считаться. Cогласно тому же опросу Вашингтонского института, в Саудовской Аравии поддержка соглашений за последние годы также снизилась вдвое – до 20%.

Кроме того, по некоторым сообщениям, США не выполнили некоторые оборонные обязательства, которые они взяли на себя в рамках «соглашений Авраама»: предполагалось, что нормализация откроет путь к продаже ОАЭ американских истребителей и современных беспилотников. Однако в декабре 2021 года ОАЭ прекратили переговоры по пакету вооружений, когда администрация Байдена изменила свои требования.

В Эр-Рияде, несомненно, анализируют опыт ОАЭ и других стран. Неслучайно решение палестинской проблемы саудовские власти называют важнейшим условием любой нормализации с Израилем. Что касается США, то к ним Саудовская Аравия тоже выдвигает непростые требования – в частности, поддержка саудовской ядерной программы.

_________________________________________

Впрочем, есть мнение, что планка нарочно задрана так высоко – чтобы никаких отношений с Израилем нормализовывать не пришлось.👍1😢1

Сегодня всё чаще можно увидеть рекомендации российских высших менеджеров о копировании китайского опыта управления компаниями и предприятиями. Но возможно ли это?

Экономисты Гунвон Цой и Дарья Кочеткова из Финансового университета показывают – нет, это невозможно: слишком разные управленческие культуры Китая и России («Управленческие науки», №2, 2023).

Авторы взяли за основу известные кросс-культурные тесты Хофстеде. И вот что они показали:

«В Китае выше маскулинность, долгосрочная ориентация и потворство. Россия в свою очередь имеет высокие баллы по дистанции власти, индивидуализму, избеганию неопределённости (и феминность вместо маскулинности).

Одной из причин высокого показателя мужественности в Китае является традиционный акцент на мужском доминировании и власти. Это отражено в социальных нормах, таких как ожидание от мужчин силы, напористости и конкурентоспособности.

В большинстве случаев руководящие должности в Китае занимают мужчины, утверждая свое доминирующее положение в организации.

Россияне на рабочем месте сосредоточены на собственных целях и потребностях, что приводит к созданию более конкурентной среды, в которой работники сосредоточены на том, чтобы превзойти друг друга, а не сотрудничать. Также акцент на личных интересах является причиной более транзакционных отношений между сотрудниками и их работодателями, где лояльность к организации вторична по отношению к личной выгоде. Наконец, приоритет карьерных целей и финансового успеха приводит к повышенной текучести кадров, поскольку они, вероятнее всего, оставят свою текущую деятельность ради продвижения по службе и бо́льшего финансового вознаграждения в другом месте.

Высокий балл России по избеганию неопределённости отражает историю политической и экономической нестабильности в стране, которая привела к акценту на необходимость правил, положений и формальных процедур. Исследования показали, что российские менеджеры, как правило, будут охотнее избегать риска, уделяя больше внимания бюрократическим процедурам и механизмам контроля.

Кроме того, склонность российских менеджеров избегать риска также влияет на организационное поведение, поскольку работники будут вести себя осторожнее и уходить от ситуаций, которые способны привести к негативным последствиям для них самих или организации. Это является причиной более консервативного подхода к принятию решений и медленным темпам изменений и инноваций в организации.

Единственное, что роднит китайское и российское управление – дистанция власти.

Причиной тому - их культурные ценности и историческое прошлое. Обе страны имеют историю сильного централизованного правления (что способствовало большой дистанции власти. В России и Китае значительная дистанции власти способствует образованию высокого уровня неравенства в ее распределении, что люди обычно принимают за норму жизни. Например, в России глубоко укоренилась концепция «вертикали власти», означающая, что граждане лояльно относятся к наделению своих лидеров значительными полномочиями и праву последних принимать решения практически без участия подчинённых.

Особое место в российском обществе занимает статусность, которой отдается предпочтение по сравнению с заработной платой. Детерминирует такое положение, как уважение и оказание почестей со стороны подчинённых. Точно так же в Китае концепция «гуаньси» (или личных связей) имеет решающее значение в бизнесе и политике, и людям с более высоким социальным статусом часто отдается предпочтение».

Экономисты Гунвон Цой и Дарья Кочеткова из Финансового университета показывают – нет, это невозможно: слишком разные управленческие культуры Китая и России («Управленческие науки», №2, 2023).

Авторы взяли за основу известные кросс-культурные тесты Хофстеде. И вот что они показали:

«В Китае выше маскулинность, долгосрочная ориентация и потворство. Россия в свою очередь имеет высокие баллы по дистанции власти, индивидуализму, избеганию неопределённости (и феминность вместо маскулинности).

Одной из причин высокого показателя мужественности в Китае является традиционный акцент на мужском доминировании и власти. Это отражено в социальных нормах, таких как ожидание от мужчин силы, напористости и конкурентоспособности.

В большинстве случаев руководящие должности в Китае занимают мужчины, утверждая свое доминирующее положение в организации.

Россияне на рабочем месте сосредоточены на собственных целях и потребностях, что приводит к созданию более конкурентной среды, в которой работники сосредоточены на том, чтобы превзойти друг друга, а не сотрудничать. Также акцент на личных интересах является причиной более транзакционных отношений между сотрудниками и их работодателями, где лояльность к организации вторична по отношению к личной выгоде. Наконец, приоритет карьерных целей и финансового успеха приводит к повышенной текучести кадров, поскольку они, вероятнее всего, оставят свою текущую деятельность ради продвижения по службе и бо́льшего финансового вознаграждения в другом месте.

Высокий балл России по избеганию неопределённости отражает историю политической и экономической нестабильности в стране, которая привела к акценту на необходимость правил, положений и формальных процедур. Исследования показали, что российские менеджеры, как правило, будут охотнее избегать риска, уделяя больше внимания бюрократическим процедурам и механизмам контроля.

Кроме того, склонность российских менеджеров избегать риска также влияет на организационное поведение, поскольку работники будут вести себя осторожнее и уходить от ситуаций, которые способны привести к негативным последствиям для них самих или организации. Это является причиной более консервативного подхода к принятию решений и медленным темпам изменений и инноваций в организации.

Единственное, что роднит китайское и российское управление – дистанция власти.

Причиной тому - их культурные ценности и историческое прошлое. Обе страны имеют историю сильного централизованного правления (что способствовало большой дистанции власти. В России и Китае значительная дистанции власти способствует образованию высокого уровня неравенства в ее распределении, что люди обычно принимают за норму жизни. Например, в России глубоко укоренилась концепция «вертикали власти», означающая, что граждане лояльно относятся к наделению своих лидеров значительными полномочиями и праву последних принимать решения практически без участия подчинённых.

Особое место в российском обществе занимает статусность, которой отдается предпочтение по сравнению с заработной платой. Детерминирует такое положение, как уважение и оказание почестей со стороны подчинённых. Точно так же в Китае концепция «гуаньси» (или личных связей) имеет решающее значение в бизнесе и политике, и людям с более высоким социальным статусом часто отдается предпочтение».

👍1

Похожие кросс-культурные тесты Льюиса показали ещё большее различие управленческих практик Китая и России.

На картинке видно, что они находятся на противоположных полюсах.

Например, в Китае важна иерархия, но решения часто принимаются коллективно. В Китае уважают терпение и настойчивость

Мультиактивной культуре России, напротив, свойственен прямой вид общения, с меньшим упором на избегание конфронтации. Управленческая среда в России порождает конфликты.

«Россия входит в число стран, ориентированных на прошлое. Российских менеджеров пугает будущее, им проще работать «как всегда, как делали их предшественники». Китай же принадлежит к группе государств с равномерным течением времени, в котором по сути нет разделения на прошлое, настоящее и будущее», - отмечал Льюис.

______________________________

На картинке видно, что они находятся на противоположных полюсах.

Например, в Китае важна иерархия, но решения часто принимаются коллективно. В Китае уважают терпение и настойчивость

Мультиактивной культуре России, напротив, свойственен прямой вид общения, с меньшим упором на избегание конфронтации. Управленческая среда в России порождает конфликты.

«Россия входит в число стран, ориентированных на прошлое. Российских менеджеров пугает будущее, им проще работать «как всегда, как делали их предшественники». Китай же принадлежит к группе государств с равномерным течением времени, в котором по сути нет разделения на прошлое, настоящее и будущее», - отмечал Льюис.

______________________________

В общем, китайский стиль управления компаниями и предприятиями мало применим в России.

Российское управление скорее ближе к странам Южной Европы, особенно к Греции, и странам Восточной Европы (особенно Польше).Вынужденное сосуществование

В книге экономиста Михаила Мошиашвили «Экономические архетипы или Почему экономики устроены по-разному» есть очень интересное объяснение природы различий между московским и петербургским начальством.

«…в Москве модус деловых отношений можно охарактеризовать как непрерывное построение сравнительно слабых, ситуативных отношений для последующего краткосрочного взаимовыгодного обмена ресурсными и силовыми возможностями (…).

Напротив, в Петербурге хозяйственной и политической субъектностью обладают лишь чрезвычайно устойчивые, тесные группы, внутренне интегрированные до степени семьи – спаянные кровным родством или историей совместного становления.

-Для возникновения такого рода связей делового сотрудничества недостаточно, они опираются на многолетний опыт постоянного, «круглосуточного» (в известном смысле «казарменного») пребывания в одном социальном и физическом пространстве, – это заставляет индивида проявить себя всесторонне, не позволяет укрыть от внимания окружающих какие-либо существенные личные качества или обстоятельства своей жизни. В частности, таким связующим фактором часто выступает опыт совместного противостояния силовым вызовам или длительный творческий поиск, в ходе которого утрачиваются границы между личным и рабочим временем.

Хотя в элитном «тандеме» превосходящей стороной исторически очевидным образом выступает силовая корпорация, тем не менее, ответственность за развитие лежит на образованном слое, что выступает его «охранной грамотой».

Этот модус вынужденного сосуществования, сформировавшийся в имперском Петербурге, впоследствии стал более или менее типичным для всей России, хотя в каждом городе или регионе преломился через призму местных архетипических особенностей...»

В книге экономиста Михаила Мошиашвили «Экономические архетипы или Почему экономики устроены по-разному» есть очень интересное объяснение природы различий между московским и петербургским начальством.

«…в Москве модус деловых отношений можно охарактеризовать как непрерывное построение сравнительно слабых, ситуативных отношений для последующего краткосрочного взаимовыгодного обмена ресурсными и силовыми возможностями (…).

Напротив, в Петербурге хозяйственной и политической субъектностью обладают лишь чрезвычайно устойчивые, тесные группы, внутренне интегрированные до степени семьи – спаянные кровным родством или историей совместного становления.

-Для возникновения такого рода связей делового сотрудничества недостаточно, они опираются на многолетний опыт постоянного, «круглосуточного» (в известном смысле «казарменного») пребывания в одном социальном и физическом пространстве, – это заставляет индивида проявить себя всесторонне, не позволяет укрыть от внимания окружающих какие-либо существенные личные качества или обстоятельства своей жизни. В частности, таким связующим фактором часто выступает опыт совместного противостояния силовым вызовам или длительный творческий поиск, в ходе которого утрачиваются границы между личным и рабочим временем.

Хотя в элитном «тандеме» превосходящей стороной исторически очевидным образом выступает силовая корпорация, тем не менее, ответственность за развитие лежит на образованном слое, что выступает его «охранной грамотой».

Этот модус вынужденного сосуществования, сформировавшийся в имперском Петербурге, впоследствии стал более или менее типичным для всей России, хотя в каждом городе или регионе преломился через призму местных архетипических особенностей...»

Соотношение объёма поставок автомобилей и числа сотрудников Тесла, 2012–2022 (Chartr)

Сверху указаны число сотрудников и объёмы поставок, снизу — число поставленных автомобилей на одного сотрудника у Теслы (слева) и у других автомобильных производителей

Сверху указаны число сотрудников и объёмы поставок, снизу — число поставленных автомобилей на одного сотрудника у Теслы (слева) и у других автомобильных производителей

🥰2

Иногда у технического прогресса обнаруживаются неожиданные союзники.

Вот сейчас, например, бастуют объединенные в профсоюзы работники американского автопрома. Выдвигают они массу нехилых требований: тут и 40% увеличение почасовой оплаты, и переход на четырехдневную рабочую неделю, и прочие плюшки.

У этой забастовки — независимо от ее исхода — есть неожиданный бенефициар: Тесла. Hyper-automated and non-unionized competitors like Tesla can now completely run away with the car market because they will be able to aggressively lower prices.

_____________________________

Вот сейчас, например, бастуют объединенные в профсоюзы работники американского автопрома. Выдвигают они массу нехилых требований: тут и 40% увеличение почасовой оплаты, и переход на четырехдневную рабочую неделю, и прочие плюшки.

У этой забастовки — независимо от ее исхода — есть неожиданный бенефициар: Тесла. Hyper-automated and non-unionized competitors like Tesla can now completely run away with the car market because they will be able to aggressively lower prices.

_____________________________

Интересно, возникнут ли по следам уже пятимесячной забастовки актеров и сценаристов студии, которые творчески применят подход Маска:) Дело долгое, но может оказаться выгодным.Benzinga

Elon Musk Takes A Swipe At UAW Strike: 'Is Anyone Gonna Be Around To Make The Actual Cars!?' - Stellantis (NYSE:STLA), Tesla (NASDAQ:TSLA)…

Amid the ongoing UAW strike, Tesla's Elon Musk weighed in on the demands placed by the union that includes 40% wage hike.

👍1

С 18 сентября начинают действовать жесткие финансовые условия со ставкой 13%. За последние 20 лет ограничительная денежно-кредитная политика Центробанка России была трижды, не считая текущего эпизода.

• В 2009 лишь три месяца ставки денежного рынка были выше 10% (с 20 ноября 2008 по первую декаду апреля 2009).

• С 12 декабря 2014 по 27 марта 2017 (837 календарных дней) ставка были выше 10%, а средняя ставка за указанный период составила 11.54%.

После сквиза ставки с 10.5 до 17% 16 декабря 2014 Центробанку потребовалось 48 календарных дней, чтобы начать смягчение ДКП (снижение до 15% с 2 февраля 2015), далее еще 42 дня для снижения до 14% и еще 50 дней с целью нормализации ДКП при ставке 12.5%.

Таким образом, жесткая ДКП (ставка равна или выше 13%) была на протяжении 140 дней (с 16 декабря 2014 по 5 мая 2015) при формировании средней ставки за период в 15.3%.

• В кризис 2022 ставка 10% и выше была на протяжении 106 дней (с 28 февраля по 14 июня), где средняя ставка составила 16.5%.

Жесткая ДКП (выше 13%) была на протяжении 88 дней, сформировав среднюю ставку 17.6%, после резкого повышения 28 февраля с 9.5 до 20%.

Первое снижение на 3 п.п произошло через 42 дня (11 апреля), второе снижение также на 3 п.п через 17 дней (4 мая), а спустя 23 дня понизили ставку вновь на 3 п.п (27 мая). В исходное положение (на уровень 9.5%) ставку вернули 14 июня и на это потребовалось всего 107 дней.

Кредитование активизировалось, как раз с июля 2022, когда стоимость заимствования удалось привести в приемлемые границы.

Почему эта статистика имеет значение?

• Во-первых, никакого быстрого понижения ставки не ожидается, тогда как в 2015 и в 2022 реверс ключевой ставки до приемлемых уровней происходил в среднем за 3-4.5 месяца. Сейчас все надолго.

• Во-вторых, при ограничительной ДКП (ставки денежного рынка от 10 до 13%) темпы роста кредитования резко замедляются в среднем до 3-5% в год по номиналу, а при ставке 13% и выше происходит либо стагнация кредитования, либо сокращение (1П 2009 и 1П 2015).

Сейчас рублевое корпоративное кредитование растет в темпах более 30% г/г. Этому есть несколько объяснений: рефинансирование внешние долгов в рублях, кредитование под выкуп иностранных активов, кредитование под удержание валютных активов на внешних счетах и займы под инвестпроекты, преимущественно гарантированные государством или под госзаказы (ВПК и смежные отрасли).

Ход процентной ставки в 2023 (5.5 п.п за два месяца) один из самых стремительных за последние 20-25 лет, а сильнее было только в 2022 (плюс 10.5 п.п) и в декабре 2014 (плюс 6.5 п.п).

Однако, учитывая пролонгированное действия жестких условий ДКП в 2023 с переносом на 2024, интегрально речь идет о самом жестком «рывке» денежно-кредитных условий в современной истории, т.к. не ожидается компенсирующего маневра так, как было в 2015 и 2022.

Что следует ожидать? Радикальное снижение темпов роста кредитования с возможным переходом к сокращению в начале 2024. Плюс к этому весьма вероятные проблемы у корпоративных заемщиков, т.к. почти 20 трлн рублевого кредита с плавающей ставкой и еще 7 трлн долга в корпоративных облигациях.

27 трлн при ходе процентной ставки на 5.5% формирует до 1.4-1.5 трлн руб в год дополнительных процентных расходов. Это без учета рефинансирование долга с фиксированной ставкой и новых займов.

________________________________________

• В 2009 лишь три месяца ставки денежного рынка были выше 10% (с 20 ноября 2008 по первую декаду апреля 2009).

• С 12 декабря 2014 по 27 марта 2017 (837 календарных дней) ставка были выше 10%, а средняя ставка за указанный период составила 11.54%.

После сквиза ставки с 10.5 до 17% 16 декабря 2014 Центробанку потребовалось 48 календарных дней, чтобы начать смягчение ДКП (снижение до 15% с 2 февраля 2015), далее еще 42 дня для снижения до 14% и еще 50 дней с целью нормализации ДКП при ставке 12.5%.

Таким образом, жесткая ДКП (ставка равна или выше 13%) была на протяжении 140 дней (с 16 декабря 2014 по 5 мая 2015) при формировании средней ставки за период в 15.3%.

• В кризис 2022 ставка 10% и выше была на протяжении 106 дней (с 28 февраля по 14 июня), где средняя ставка составила 16.5%.

Жесткая ДКП (выше 13%) была на протяжении 88 дней, сформировав среднюю ставку 17.6%, после резкого повышения 28 февраля с 9.5 до 20%.

Первое снижение на 3 п.п произошло через 42 дня (11 апреля), второе снижение также на 3 п.п через 17 дней (4 мая), а спустя 23 дня понизили ставку вновь на 3 п.п (27 мая). В исходное положение (на уровень 9.5%) ставку вернули 14 июня и на это потребовалось всего 107 дней.

Кредитование активизировалось, как раз с июля 2022, когда стоимость заимствования удалось привести в приемлемые границы.

Почему эта статистика имеет значение?

• Во-первых, никакого быстрого понижения ставки не ожидается, тогда как в 2015 и в 2022 реверс ключевой ставки до приемлемых уровней происходил в среднем за 3-4.5 месяца. Сейчас все надолго.

• Во-вторых, при ограничительной ДКП (ставки денежного рынка от 10 до 13%) темпы роста кредитования резко замедляются в среднем до 3-5% в год по номиналу, а при ставке 13% и выше происходит либо стагнация кредитования, либо сокращение (1П 2009 и 1П 2015).

Сейчас рублевое корпоративное кредитование растет в темпах более 30% г/г. Этому есть несколько объяснений: рефинансирование внешние долгов в рублях, кредитование под выкуп иностранных активов, кредитование под удержание валютных активов на внешних счетах и займы под инвестпроекты, преимущественно гарантированные государством или под госзаказы (ВПК и смежные отрасли).

Ход процентной ставки в 2023 (5.5 п.п за два месяца) один из самых стремительных за последние 20-25 лет, а сильнее было только в 2022 (плюс 10.5 п.п) и в декабре 2014 (плюс 6.5 п.п).

Однако, учитывая пролонгированное действия жестких условий ДКП в 2023 с переносом на 2024, интегрально речь идет о самом жестком «рывке» денежно-кредитных условий в современной истории, т.к. не ожидается компенсирующего маневра так, как было в 2015 и 2022.

Что следует ожидать? Радикальное снижение темпов роста кредитования с возможным переходом к сокращению в начале 2024. Плюс к этому весьма вероятные проблемы у корпоративных заемщиков, т.к. почти 20 трлн рублевого кредита с плавающей ставкой и еще 7 трлн долга в корпоративных облигациях.

27 трлн при ходе процентной ставки на 5.5% формирует до 1.4-1.5 трлн руб в год дополнительных процентных расходов. Это без учета рефинансирование долга с фиксированной ставкой и новых займов.

________________________________________

Да, будет очень больно с октября и да, рост экономики закончен. Посмотрим, как быстро удастся погасить инфляционный импульс и будет ли реализовано снижение ВВП уже в 4 кв 2023.Фундаментальная слабость рубля хорошо прослеживается по структуре валютных расчетов.

Дефицит торгового баланса (товары + услуги) в июле 2023 (669 млн долл) стал рекордным за всю историю в расчетах по валютам недружественных стран.

Последний раз дефицит торгового баланса наблюдался в 1-2 кв 1998 в совокупности на 1.5 млрд долл, что и стало одной из причин обрушения рубля в августе 1998, но правда, доллар 25 лет был совсем другим, как с учетом долларовой инфляции, так и с учетом емкости российского валютного рынка.

Что понимать масштаб деградации торгового баланса следует отметить, что перед началом СВО профицит составлял в среднем по 25 млрд долл в месяц, а чтобы удерживать курс 60 руб за долл во втором полугодии 2022 было достаточно около 7-8 млрд профицита в месяц по расчетам в валюте недружественных стран (с учетом накопленного ресурса в условиях сверхдоходов середины 2022).

Запас прочности системы истощили к маю 2023, а уже с июня рубль перешел в режим свободного падения и здесь есть объяснение – критический дефицит «твердой» валюты (доллары и евро).

Просто неоткуда взяться валюте, т.к. перекрыты финансовые каналы фондирования, плюс к этому деградация торгового баланса.

По валюте нейтральных стран наблюдается устойчивый дефицит валюты на 1.5-2 млрд долл в месяц, т.е. в совокупности по иностранной валюте (недружественные + нейтральные страны) дефицит валюты начал накапливаться с мая 2023.

Таким образом, если раньше по иностранной валюте профицит был в диапазоне 20-30 млрд в месяц, что и позволяло держать рубль, сейчас образовался рекордный дефицит в 2.8 млрд и только за один месяц (июль 2023).

Сейчас профицит в рублях, т.е. российская финансовая система фондирует внешних клиентов в рублях, которые у нас выкупают экспорт.

Для баланса на валютном рынке пользы немного. Критический инвестиционный импорт в иностранной валюте, плюс обслуживание внешнего долга, плюс отток капитала, который реализуется не в рублях, а в иностранной валюте.

______________

Дефицит торгового баланса (товары + услуги) в июле 2023 (669 млн долл) стал рекордным за всю историю в расчетах по валютам недружественных стран.

Последний раз дефицит торгового баланса наблюдался в 1-2 кв 1998 в совокупности на 1.5 млрд долл, что и стало одной из причин обрушения рубля в августе 1998, но правда, доллар 25 лет был совсем другим, как с учетом долларовой инфляции, так и с учетом емкости российского валютного рынка.

Что понимать масштаб деградации торгового баланса следует отметить, что перед началом СВО профицит составлял в среднем по 25 млрд долл в месяц, а чтобы удерживать курс 60 руб за долл во втором полугодии 2022 было достаточно около 7-8 млрд профицита в месяц по расчетам в валюте недружественных стран (с учетом накопленного ресурса в условиях сверхдоходов середины 2022).

Запас прочности системы истощили к маю 2023, а уже с июня рубль перешел в режим свободного падения и здесь есть объяснение – критический дефицит «твердой» валюты (доллары и евро).

Просто неоткуда взяться валюте, т.к. перекрыты финансовые каналы фондирования, плюс к этому деградация торгового баланса.

По валюте нейтральных стран наблюдается устойчивый дефицит валюты на 1.5-2 млрд долл в месяц, т.е. в совокупности по иностранной валюте (недружественные + нейтральные страны) дефицит валюты начал накапливаться с мая 2023.

Таким образом, если раньше по иностранной валюте профицит был в диапазоне 20-30 млрд в месяц, что и позволяло держать рубль, сейчас образовался рекордный дефицит в 2.8 млрд и только за один месяц (июль 2023).

Сейчас профицит в рублях, т.е. российская финансовая система фондирует внешних клиентов в рублях, которые у нас выкупают экспорт.

Для баланса на валютном рынке пользы немного. Критический инвестиционный импорт в иностранной валюте, плюс обслуживание внешнего долга, плюс отток капитала, который реализуется не в рублях, а в иностранной валюте.

______________

Тут либо валютный контроль, либо громить импорт.💯1

Республиканцы в США 🇺🇸 призвали к ужесточению санкций против китайской Huawei и Международной корпорации по производству полупроводников (SMIC)

Это произошло после того, как компании смогли разработать усовершенствованный смартфон, несмотря на экспортный контроль США.

Как пишет Al-Jazeera, десять республиканцев в Палате представителей, в число которых входят председатели ключевых комитетов по Китаю, энергетике, торговле и обороне, призывают Министерство торговли ввести «полные блокирующие санкции» в отношении Huawei и SMIC, а также предъявить уголовные обвинения их руководителям.

Это произошло после того, как компании смогли разработать усовершенствованный смартфон, несмотря на экспортный контроль США.

Как пишет Al-Jazeera, десять республиканцев в Палате представителей, в число которых входят председатели ключевых комитетов по Китаю, энергетике, торговле и обороне, призывают Министерство торговли ввести «полные блокирующие санкции» в отношении Huawei и SMIC, а также предъявить уголовные обвинения их руководителям.

Al Jazeera

US Republicans demand full sanctions, charges against China’s Huawei, SMIC

GOP lawmakers call for tougher measures after release of Huawei smartphone raises doubts about US export controls.

👍1

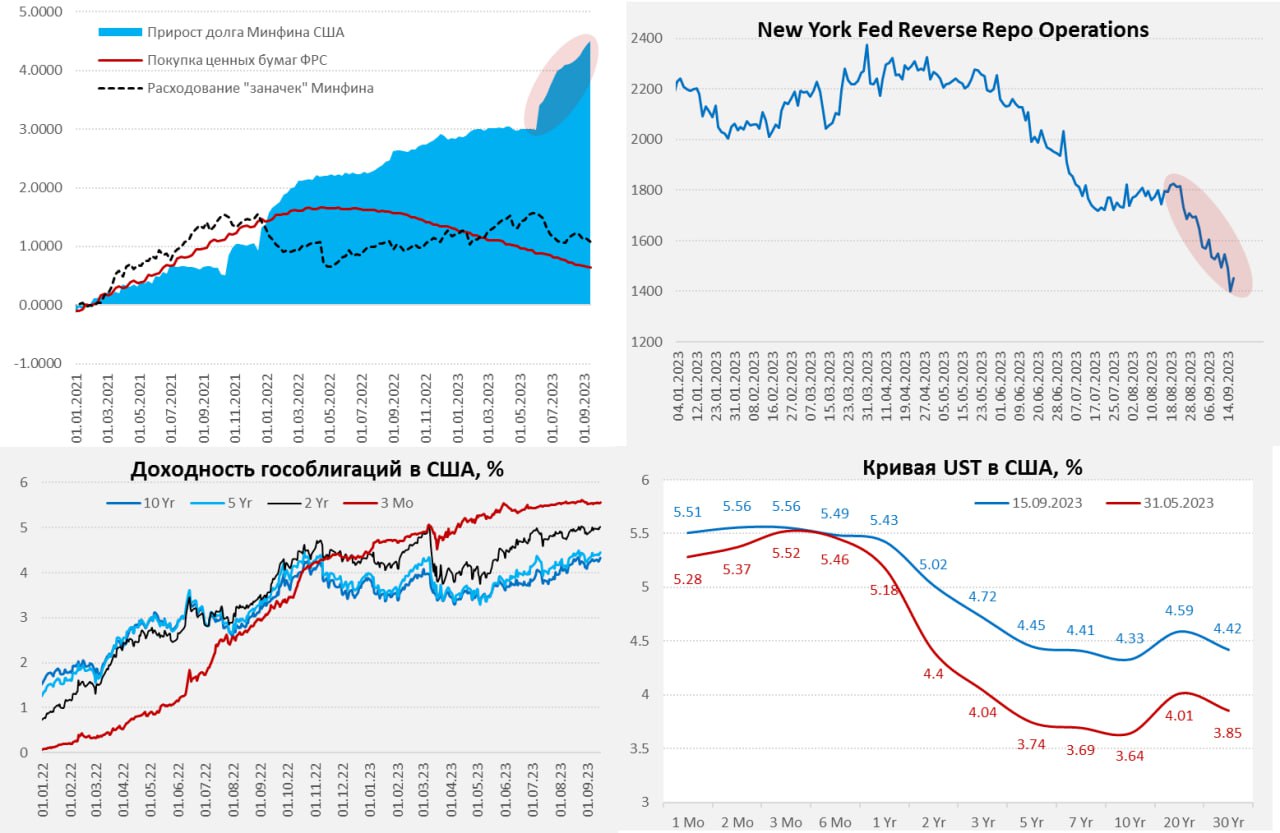

#США Госдолг

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

_____________________________

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

_____________________________

Несколько лет назад это звучало бы странно, но одной из зон риска является именно сектор госдолга США, хотя, конечно, ФРС все выкупит, если он снова «сломается», но ликвидность этого рынка вызывает много вопросов в т.ч. из-за непомерных бюджетных аппетитов.{kind=link}

Сколько часов в неделю в среднем работают американцы с различным уровнем дохода, 2022 (Visual Capitalist)

По вертикали указано среднее количество рабочих часов в неделю, по горизонтали — перцентиль респондентов по уровню заработка. 10% респондентов с наименьшим доходом в среднем работали 42,2 ч в неделю, а 10% с самым высоким доходом — 46,6 ч

Выборка включает 8234 респондента, работавших на полную ставку, то есть более 35 часов в неделю

______________________________

Current Population Survey

По вертикали указано среднее количество рабочих часов в неделю, по горизонтали — перцентиль респондентов по уровню заработка. 10% респондентов с наименьшим доходом в среднем работали 42,2 ч в неделю, а 10% с самым высоким доходом — 46,6 ч

Выборка включает 8234 респондента, работавших на полную ставку, то есть более 35 часов в неделю

______________________________

Current Population Survey

👏1

Нефтяные санкции

Один из идейных вдохновителей санкций на российскую нефть главный экономист Института международных финансов (IIF) Робин Брукс предлагает ужесточение прежних мер:

- Снижение потолка цен на российскую нефть с $60 до $50 за баррель.

- Запрет на продажу западными странами (в первую очередь греческими судовладельцами) нефтеналивных танкеров для России.

В чём сложность санкций против нефтеналивных танкеров, особенно греческих, возящих российскую нефть?

Российские компании регистрируют их на «прокладки» в ОАЭ, Индии, Гонконге или Турции. И де-юре это не российские суда.

В Foreignpolicy вышла статья на эту тему.

«Многие греческие судовладельцы решили, что от продажи судов они смогут получить ещё больше прибыли (чем от перевозки российской нефти). Продажи начали стремительно расти в феврале 2022 года. Греческие владельцы только за год продали около 125 нефтеналивных судов на сумму $4 млрд».

Спрос со стороны России так велик, что позволяет грекам устанавливать огромные наценки даже на старые танкеры:

«Например, танкер типа «Афрамакс» Seatrust греческая фирма «Тенамарис» продала за $35 млн - более чем в три раза дороже, чем «Тенамарис» заплатил за него восемь лет назад. Kyklades Maritime, другая греческая фирма, продала VLCC (очень крупный нефтяной танкер, на один размер больше, чем Suezmax) за $62 млн - почти вдвое больше, чем $38 млн, в которые он ей обошёлся ранее. Другая греческая фирма продала свои четыре очень старых танкера на общую сумму $140 млн, в результате чего руководитель одной судоходной компании заметил в отраслевом издании, что «ещё никогда не было такого рынка танкеров.

Компании, базирующиеся в Объединенных Арабских Эмиратах, купили больше всего греческих танкеров, за ними следуют покупатели в Китае, Турции и Индии. S&P Global Market Intelligence сообщает, что в 2022 году было создано 864 морских компании, связанных с Россией».

Один из идейных вдохновителей санкций на российскую нефть главный экономист Института международных финансов (IIF) Робин Брукс предлагает ужесточение прежних мер:

- Снижение потолка цен на российскую нефть с $60 до $50 за баррель.

- Запрет на продажу западными странами (в первую очередь греческими судовладельцами) нефтеналивных танкеров для России.

В чём сложность санкций против нефтеналивных танкеров, особенно греческих, возящих российскую нефть?

Российские компании регистрируют их на «прокладки» в ОАЭ, Индии, Гонконге или Турции. И де-юре это не российские суда.

В Foreignpolicy вышла статья на эту тему.

«Многие греческие судовладельцы решили, что от продажи судов они смогут получить ещё больше прибыли (чем от перевозки российской нефти). Продажи начали стремительно расти в феврале 2022 года. Греческие владельцы только за год продали около 125 нефтеналивных судов на сумму $4 млрд».

Спрос со стороны России так велик, что позволяет грекам устанавливать огромные наценки даже на старые танкеры:

«Например, танкер типа «Афрамакс» Seatrust греческая фирма «Тенамарис» продала за $35 млн - более чем в три раза дороже, чем «Тенамарис» заплатил за него восемь лет назад. Kyklades Maritime, другая греческая фирма, продала VLCC (очень крупный нефтяной танкер, на один размер больше, чем Suezmax) за $62 млн - почти вдвое больше, чем $38 млн, в которые он ей обошёлся ранее. Другая греческая фирма продала свои четыре очень старых танкера на общую сумму $140 млн, в результате чего руководитель одной судоходной компании заметил в отраслевом издании, что «ещё никогда не было такого рынка танкеров.

Компании, базирующиеся в Объединенных Арабских Эмиратах, купили больше всего греческих танкеров, за ними следуют покупатели в Китае, Турции и Индии. S&P Global Market Intelligence сообщает, что в 2022 году было создано 864 морских компании, связанных с Россией».

X (formerly Twitter)

Robin Brooks on X

What Zelensky should ask for on US visit

1. Lower G7 oil price cap from $60 to $50

2. Rising oil prices don't help Putin thanks to G7 cap

3. So the cap works - time to tighten the screws

4. Ban sale of western oil tankers to Putin's buddies

5. Freeze Russian…

1. Lower G7 oil price cap from $60 to $50

2. Rising oil prices don't help Putin thanks to G7 cap

3. So the cap works - time to tighten the screws

4. Ban sale of western oil tankers to Putin's buddies

5. Freeze Russian…

Только около 4-5% городского населения Китая (или 40 миллионов человек) имеют доходы выше среднего уровня в США. Примерно 165 миллионов американцев отвечают этому условию.

______________________________

🧐

______________________________

По сравнению с американским, китайское общество продолжает оставаться бедным.

Сравнение приведено уже с учётом ППС Please open Telegram to view this post

VIEW IN TELEGRAM

Цена вопроса

В развитие темы о забастовке рабочих на заводах «большой тройки автопроизводителей США» - General Motors, Ford и Stellantis (производителя Chrysler).

(В пятницу, 15 сентября, лидеры Объединенного профсоюза работников автопромышленности (United Auto Workers, UAW) объявили об остановке работы на трех заводах: заводе GM в Венцвилле, штат Миссури; заводе Stellantis в Толедо, штат Огайо; и сборочном заводе Ford в Уэйне, штат Мичиган).

1. Профсоюз UAW выплачивает бастующим $500 долларов в неделю. По оценкам Goldman Sachs Equity Research, проведенным в этом месяце, средств фонда профсоюза в размере $850 миллионов хватит примерно на 11 недель, если все 146 000 членов UAW объявят забастовку одновременно. Сейчас бастует 12 700 человек.

Средняя почасовая зарплата в американском автопроме по состоянию на август 2023 года составляет $27,99. При этом генеральный директор Stellantis зарабатывает в 365 раз больше, чем средний сотрудник компании, для General Motors такое соотношение составляет 362 к 1, для Ford - 281 к 1.

2. Согласно расчетам Goldman стоимость предложенного UAW повышения заработной платы на 40%, приведет к дополнительным затратам для GM и для Ford в размере от $4 до $6 миллиардов в течение четырех лет. Для сравнения: только в 2022 году автопроизводители заработали в общей сложности $25,9 млрд чистой прибыли.

3. Исследователи Goldman прогнозировали, что в случае полной забастовки GM и Ford будут терять каждую неделю около $2,5 млрд и $3 млрд соответственно. (via)

_____________________________

🤔

В развитие темы о забастовке рабочих на заводах «большой тройки автопроизводителей США» - General Motors, Ford и Stellantis (производителя Chrysler).

(В пятницу, 15 сентября, лидеры Объединенного профсоюза работников автопромышленности (United Auto Workers, UAW) объявили об остановке работы на трех заводах: заводе GM в Венцвилле, штат Миссури; заводе Stellantis в Толедо, штат Огайо; и сборочном заводе Ford в Уэйне, штат Мичиган).

1. Профсоюз UAW выплачивает бастующим $500 долларов в неделю. По оценкам Goldman Sachs Equity Research, проведенным в этом месяце, средств фонда профсоюза в размере $850 миллионов хватит примерно на 11 недель, если все 146 000 членов UAW объявят забастовку одновременно. Сейчас бастует 12 700 человек.

Средняя почасовая зарплата в американском автопроме по состоянию на август 2023 года составляет $27,99. При этом генеральный директор Stellantis зарабатывает в 365 раз больше, чем средний сотрудник компании, для General Motors такое соотношение составляет 362 к 1, для Ford - 281 к 1.

2. Согласно расчетам Goldman стоимость предложенного UAW повышения заработной платы на 40%, приведет к дополнительным затратам для GM и для Ford в размере от $4 до $6 миллиардов в течение четырех лет. Для сравнения: только в 2022 году автопроизводители заработали в общей сложности $25,9 млрд чистой прибыли.

3. Исследователи Goldman прогнозировали, что в случае полной забастовки GM и Ford будут терять каждую неделю около $2,5 млрд и $3 млрд соответственно. (via)

_____________________________

Вот что такое профсоюз.Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

Дьявольские Мысли

Масштабная забастовка рабочих автомобильных заводов в США продолжается вопреки попыткам Белого дома устроить договорняк с профсоюзами.

На кону будущее автоиндустрии Северной Америки, которая с каждым днём забастовки всё сильнее погружается кризис.

Но у…

На кону будущее автоиндустрии Северной Америки, которая с каждым днём забастовки всё сильнее погружается кризис.

Но у…

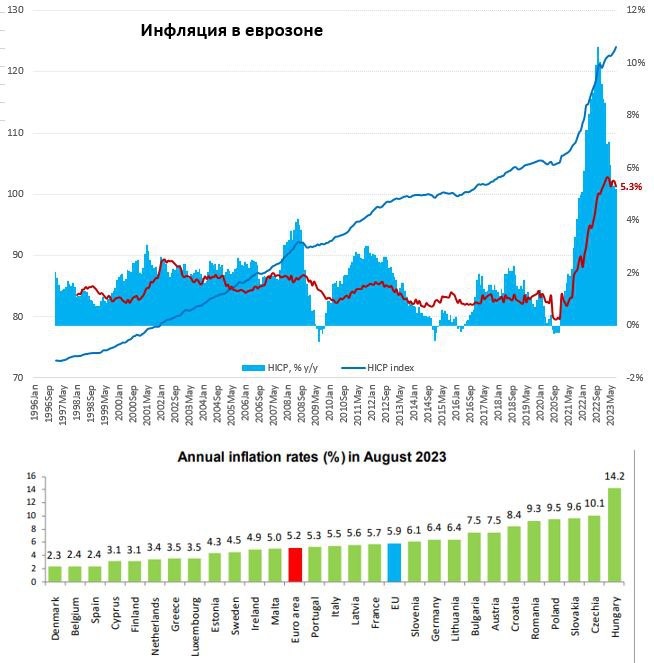

#еврозона Инфляция

Окончательные данные по инфляции в еврозоне показали рост цен на 0.5% м/м и небольшое замедление до 5.2% г/г. В августе свою роль сыграл рост цен на энергию (3.3% м/м), но годовая динамика здесь пока отрицательна за счет высокой базы прошлого года.

Базовая инфляция относительно стабильна 0.3% м/м и 5.3% г/г. Но все же немного притормозил рост цен в секторе услуг 0.2% м/м и 5.5% г/г, вклад услуг в общую инфляцию составляет 2.4 п.п. Небольшое торможение инфляции есть, но учитывая рост стоимости рабочей силы на 4.5% г/г высокий уровень открытых вакансий, до возврата к каким-то более приемлемым для ЕЦБ уровням очень далеко, а если добавить новую волну роста цен на нефть и энергии – еще дальше.

Пока ни одна страна еврозоны не вернула инфляцию к 2%, ближе всех к этим уровням Бельгия и Испания, очевидно большие проблемы в странах Восточной Европы, где инфляция все еще в районе 9-10% и Германии (6.4%) с Австрией (7.5%). Учитывая, что ЕЦБ уже останавливается, в большинстве стран реальные процентные ставки продолжат оставаться отрицательным. "Борьба" с инфляцией продолжается...

Окончательные данные по инфляции в еврозоне показали рост цен на 0.5% м/м и небольшое замедление до 5.2% г/г. В августе свою роль сыграл рост цен на энергию (3.3% м/м), но годовая динамика здесь пока отрицательна за счет высокой базы прошлого года.

Базовая инфляция относительно стабильна 0.3% м/м и 5.3% г/г. Но все же немного притормозил рост цен в секторе услуг 0.2% м/м и 5.5% г/г, вклад услуг в общую инфляцию составляет 2.4 п.п. Небольшое торможение инфляции есть, но учитывая рост стоимости рабочей силы на 4.5% г/г высокий уровень открытых вакансий, до возврата к каким-то более приемлемым для ЕЦБ уровням очень далеко, а если добавить новую волну роста цен на нефть и энергии – еще дальше.

Пока ни одна страна еврозоны не вернула инфляцию к 2%, ближе всех к этим уровням Бельгия и Испания, очевидно большие проблемы в странах Восточной Европы, где инфляция все еще в районе 9-10% и Германии (6.4%) с Австрией (7.5%). Учитывая, что ЕЦБ уже останавливается, в большинстве стран реальные процентные ставки продолжат оставаться отрицательным. "Борьба" с инфляцией продолжается...

{kind=link}

С сентября американцы снова, три года спустя, начинают платить по студенческих ссудам. Хотя пока прошла только половина месяца, но уже к 15 сентября средний за 21 рабочий дегь объем платежей в пользу департамента образования США превысил $9 млрд, поставив новый рекорд.

Это, в свою очередь, будет означать, что и процентные расходы американцев по неипотечному долгу поставят новый рекорд, перебив максимумы (4.7%), которые были зафиксированы в 1980-х. Но это немного поможет бюджету...

Это, в свою очередь, будет означать, что и процентные расходы американцев по неипотечному долгу поставят новый рекорд, перебив максимумы (4.7%), которые были зафиксированы в 1980-х. Но это немного поможет бюджету...

«Мир мусора»

Еще одна карта помогающая провести четкие границы Первого, Второго, Третьего миров в нашу эпоху.

Цветом от светлого к темному отмечено количество твердых бытовых отходов на душу населения по странам и регионам. Внезапный парадокс — большая часть, Африки, кусочек Центральной Азии, Афганистан, Пакистан и даже Индия генерируют менее 200кг мусора на душу населения.

Как же так, мы же прекрасно знаем, что к сожалению, экологические стандарты в этих странах могут быть крайне невысокими — мусор могут выбрасывать на улицах, кидать в реки и тд. Если чисто внешне сравнить улицы Хельсинки и Кабула, понятно какая из них будет выглядеть чище. Тут в дело вступает его величество Потребление.

Потребность в переработке отходов и тренд на зеленой переход изначально возникли в развитых странах по объективным причинам. Когда люди покупают продукты, меняют бытовую технику, заказывают товары для дома в таком количестве и с такой частотой как европейцы, американцы да и жители самых крупных постсоветских стран — это образует горы нуждающегося в переработке мусора.

Впрочем, нельзя мазать всех одним колером. Испания, Италия, Великобритания, Украина, Россия, Швеция, большая часть восточноевропейских государств находятся в лиге средней тяжести — до 500кг мусора на человека в год. Франция, ФРГ, Норвегия с Финляндией — до 800кг. А вот Дания оказалась в высшей лиге вместе с США — там за год отходов собирается свыше тонны.

______________________________

Еще одна карта помогающая провести четкие границы Первого, Второго, Третьего миров в нашу эпоху.

Цветом от светлого к темному отмечено количество твердых бытовых отходов на душу населения по странам и регионам. Внезапный парадокс — большая часть, Африки, кусочек Центральной Азии, Афганистан, Пакистан и даже Индия генерируют менее 200кг мусора на душу населения.

Как же так, мы же прекрасно знаем, что к сожалению, экологические стандарты в этих странах могут быть крайне невысокими — мусор могут выбрасывать на улицах, кидать в реки и тд. Если чисто внешне сравнить улицы Хельсинки и Кабула, понятно какая из них будет выглядеть чище. Тут в дело вступает его величество Потребление.

Потребность в переработке отходов и тренд на зеленой переход изначально возникли в развитых странах по объективным причинам. Когда люди покупают продукты, меняют бытовую технику, заказывают товары для дома в таком количестве и с такой частотой как европейцы, американцы да и жители самых крупных постсоветских стран — это образует горы нуждающегося в переработке мусора.

Впрочем, нельзя мазать всех одним колером. Испания, Италия, Великобритания, Украина, Россия, Швеция, большая часть восточноевропейских государств находятся в лиге средней тяжести — до 500кг мусора на человека в год. Франция, ФРГ, Норвегия с Финляндией — до 800кг. А вот Дания оказалась в высшей лиге вместе с США — там за год отходов собирается свыше тонны.

______________________________

Особняком стоят две страны — Молдова и Монголия. Они тоже генерирует огромный объем твердых отходов.Есть ли возможность удержаться у российского рынка акций или даже продолжить рост?

В условиях изоляции российского рынка от внешнего мира для ответа на данный вопрос нужно понимать: структуру спроса и предложения на рынке, дивидендные перспективы в соответствии с доходностью прочих финансовых инструментов и общий макроэкономический/политический фон.

Сейчас на рынке господствуют физлица, доля которых стабильно превышает 80% в структуре оборота торгов. Значит меняются и ценовые модели, реакция рынка на события, приоритеты в распределении денежного потока.

Ключевое значение в поведенческой модели имеет терпимость к риску и инвестиционные цели. Есть значительная группа участников, задача которых не состоит в спекуляциях и захвате ценовой динамики, а акцент ставится на чистом денежном потоке.

Год назад рынок был на дне, а дивидендные перспективы превосходны (намного выше 4 трлн руб дивидендов с октября 2022 по сентябрь 2023), что формировало дивидендную доходность около 14-15% для группы перспективных эмитентов на фоне низких ставок по депозитам (5-6%) и низкой доходности облигаций (7-9%).

Сейчас рынок вырос на 60-70% г/г (45% с начала года), а потенциал дивидендов паршивый, как из-за снижения свободного денежного потока компаний и роста долговой нагрузки (рефинансирование дешевых валютных долгов в дорогой рублевый долг), так и из-за роста макроэкономической и политической неопределенности.

Дивидендная доходности всего рынка (а не отдельных успешных историй) в следующие 12 месяцев балансирует около 6-7% при текущей капитализации (пересмотр в лучшую сторону перспектив выплаты дивов нефтегаза после роста цен) и это, если повезет, но скорее всего меньше. Если одобрят и выплатят, а если нет?

Какой смысл брать на себя неопределенность выплаты дивив в 6-7%, когда можно относительно безопасно зафиксировать доходность (13-15%) в облигациях (риск падения цены при росте ставки) и полностью безопасно в депозитах (11-12%)?

Поэтому крупные инвесторы и профессиональные участники рынка исключительно в фазе продажи рынка или в лучшем случае удержании позиции. Пришло время облигаций и депозитов (справедливо и для рынка в США и Европе).

Сейчас макроэкономические условия ощутимо хуже, чем год назад – тогда экономика была на V-образной траектории в условиях инвестиционного бума и расширения бизнес активности, а сейчас самый оптимистичный сценарий – это рецессия, но более вероятен – кризис.

Причем кризис накроет всех почти одновременно. Долговой кризис будет последовательно реализовываться в Европе и США, что заморозит инвестиционную активность и подорвет импульс потребительских расходов.

Существенные экономические проблемы в Китае (главный экономический союзник России) и структурные ограничения роста в России (дефицит трудовых ресурсов, ограничения по технологиям, что затрудняет качественные структурные трансформации) на фоне двойного ужесточения фискальной и монетарной политики, ранее выступающим главным драйвером роста с июля 2022, а сейчас как тормоз.

Мягкая рецессия слишком оптимистичный вариант в области научной фантастики, тогда как кризис более вероятен и вопрос лишь в масштабе кризиса. Понятно, что это подорвет, как экспортный рынок (физический спрос), так и ценовую конъюнктуру, ударяя по экспортным компаниям России, образующие весь публичный сектор.

Высокие ставки неизбежно обрушат темпы роста кредитования, а следовательно, и денежной массы – двузначные (максимальные с 2011) темпы роста это уже история.

Получается, что макроэкономический фон драматически ухудшается, причем резко и во всех странах. Одновременно с этим неадекватно перегретый рынок на фоне снижения свободного денежного потока обрушает дивидендную доходность при рекордном росте доходности облигаций и депозитов.

Баланс спроса и предложения смещается к продавцам. На стороне покупателей остается достаточно многочисленная, но хаотизированная, пугливая и низкообеспеченная прослойка мелких спекулянтов-лудоманов, об которых на максимумах кроются профессионалы.

В условиях изоляции российского рынка от внешнего мира для ответа на данный вопрос нужно понимать: структуру спроса и предложения на рынке, дивидендные перспективы в соответствии с доходностью прочих финансовых инструментов и общий макроэкономический/политический фон.

Сейчас на рынке господствуют физлица, доля которых стабильно превышает 80% в структуре оборота торгов. Значит меняются и ценовые модели, реакция рынка на события, приоритеты в распределении денежного потока.

Ключевое значение в поведенческой модели имеет терпимость к риску и инвестиционные цели. Есть значительная группа участников, задача которых не состоит в спекуляциях и захвате ценовой динамики, а акцент ставится на чистом денежном потоке.

Год назад рынок был на дне, а дивидендные перспективы превосходны (намного выше 4 трлн руб дивидендов с октября 2022 по сентябрь 2023), что формировало дивидендную доходность около 14-15% для группы перспективных эмитентов на фоне низких ставок по депозитам (5-6%) и низкой доходности облигаций (7-9%).

Сейчас рынок вырос на 60-70% г/г (45% с начала года), а потенциал дивидендов паршивый, как из-за снижения свободного денежного потока компаний и роста долговой нагрузки (рефинансирование дешевых валютных долгов в дорогой рублевый долг), так и из-за роста макроэкономической и политической неопределенности.

Дивидендная доходности всего рынка (а не отдельных успешных историй) в следующие 12 месяцев балансирует около 6-7% при текущей капитализации (пересмотр в лучшую сторону перспектив выплаты дивов нефтегаза после роста цен) и это, если повезет, но скорее всего меньше. Если одобрят и выплатят, а если нет?

Какой смысл брать на себя неопределенность выплаты дивив в 6-7%, когда можно относительно безопасно зафиксировать доходность (13-15%) в облигациях (риск падения цены при росте ставки) и полностью безопасно в депозитах (11-12%)?

Поэтому крупные инвесторы и профессиональные участники рынка исключительно в фазе продажи рынка или в лучшем случае удержании позиции. Пришло время облигаций и депозитов (справедливо и для рынка в США и Европе).

Сейчас макроэкономические условия ощутимо хуже, чем год назад – тогда экономика была на V-образной траектории в условиях инвестиционного бума и расширения бизнес активности, а сейчас самый оптимистичный сценарий – это рецессия, но более вероятен – кризис.

Причем кризис накроет всех почти одновременно. Долговой кризис будет последовательно реализовываться в Европе и США, что заморозит инвестиционную активность и подорвет импульс потребительских расходов.

Существенные экономические проблемы в Китае (главный экономический союзник России) и структурные ограничения роста в России (дефицит трудовых ресурсов, ограничения по технологиям, что затрудняет качественные структурные трансформации) на фоне двойного ужесточения фискальной и монетарной политики, ранее выступающим главным драйвером роста с июля 2022, а сейчас как тормоз.

Мягкая рецессия слишком оптимистичный вариант в области научной фантастики, тогда как кризис более вероятен и вопрос лишь в масштабе кризиса. Понятно, что это подорвет, как экспортный рынок (физический спрос), так и ценовую конъюнктуру, ударяя по экспортным компаниям России, образующие весь публичный сектор.

Высокие ставки неизбежно обрушат темпы роста кредитования, а следовательно, и денежной массы – двузначные (максимальные с 2011) темпы роста это уже история.

Получается, что макроэкономический фон драматически ухудшается, причем резко и во всех странах. Одновременно с этим неадекватно перегретый рынок на фоне снижения свободного денежного потока обрушает дивидендную доходность при рекордном росте доходности облигаций и депозитов.

Баланс спроса и предложения смещается к продавцам. На стороне покупателей остается достаточно многочисленная, но хаотизированная, пугливая и низкообеспеченная прослойка мелких спекулянтов-лудоманов, об которых на максимумах кроются профессионалы.

С другой стороны, для этого мелкие спекулянты и нужны, чтобы об них закрываться.