Сегодня начнётся антимонопольное разбирательство против Google — оно может стать одним из крупнейших в США

В США Google обвиняют в злоупотреблении своим положением на рынке поисковых систем. Дело в том, что Alphabet годами платил миллиарды долларов производителям устройств и разработчикам браузеров, чтобы поисковик Google оставался приоритетным для пользователя и устанавливался по умолчанию.

Правительство настаивает на незаконности таких соглашений: Google платила компаниям вроде Apple и Mozilla, чтобы исключить конкурентов с рынка, а в итоге пострадал пользователь — от отсутствия альтернатив и инноваций. Тем не менее, правительству ещё предстоит доказать, что сделки действительно были «исключающими»: во многих соглашениях компаниям не запрещалось продвигать другие поисковые системы.

Google с обвинениями не согласен. В январе компания просила суд отклонить иск правительства с такими аргументами:

- Соглашения, которые Alphabet заключила с Apple и другими компаниями, чтобы сделать Google поисковой системой по умолчанию, не запрещали производителям смартфонов продвигать конкурентов.

- Производители смартфонов и веб-браузеров устанавливали поиск Google по умолчанию, потому что хотели предоставить своим клиентам «наивысшее качество».

- Пользователи могут легко переключиться, если захотят использовать другую поисковую систему.

Правда, конкуренты с последним аргументом не согласны. Например, DuckDuckGo жаловалась, что замена Google в качестве поисковой системы по умолчанию требует слишком много шагов — в итоге, большинство пользователей не пользуются этим правом.

Если Google проиграет, то суд вряд ли удовлетвориться штрафом. Как минимум, наложит запрет на заключение подобных соглашений, как максимум — потребует выделить поиск в отдельный бизнес.

_____________________________

В США Google обвиняют в злоупотреблении своим положением на рынке поисковых систем. Дело в том, что Alphabet годами платил миллиарды долларов производителям устройств и разработчикам браузеров, чтобы поисковик Google оставался приоритетным для пользователя и устанавливался по умолчанию.

Правительство настаивает на незаконности таких соглашений: Google платила компаниям вроде Apple и Mozilla, чтобы исключить конкурентов с рынка, а в итоге пострадал пользователь — от отсутствия альтернатив и инноваций. Тем не менее, правительству ещё предстоит доказать, что сделки действительно были «исключающими»: во многих соглашениях компаниям не запрещалось продвигать другие поисковые системы.

Google с обвинениями не согласен. В январе компания просила суд отклонить иск правительства с такими аргументами:

- Соглашения, которые Alphabet заключила с Apple и другими компаниями, чтобы сделать Google поисковой системой по умолчанию, не запрещали производителям смартфонов продвигать конкурентов.

- Производители смартфонов и веб-браузеров устанавливали поиск Google по умолчанию, потому что хотели предоставить своим клиентам «наивысшее качество».

- Пользователи могут легко переключиться, если захотят использовать другую поисковую систему.

Правда, конкуренты с последним аргументом не согласны. Например, DuckDuckGo жаловалась, что замена Google в качестве поисковой системы по умолчанию требует слишком много шагов — в итоге, большинство пользователей не пользуются этим правом.

Если Google проиграет, то суд вряд ли удовлетвориться штрафом. Как минимум, наложит запрет на заключение подобных соглашений, как максимум — потребует выделить поиск в отдельный бизнес.

_____________________________

Новый процесс сравнивают с делом против Microsoft 1998 года. Тогда суд признал, что Microsoft незаконно пыталась заблокировать браузер-конкурент Netscape Navigator. Дело кончилось решением о разделении Microsoft, но его удалось отменить в апелляционном порядке.Reuters

Explainer: Why is the US suing Google for antitrust violations?

The U.S. Justice Department and a coalition of state attorneys general on Tuesday will begin a blockbuster antitrust trial in Washington, alleging that Alphabet's Google unlawfully abused its dominance in the search-engine market to maintain monopoly power.

На этом графике видно, что «военное кейнсианство» включилось только в январе-феврале 2023 года.

Это накачка деньгами экономики, в т.ч. и доходов россиян (рост зарплат, соцвыплат, процентов по депозитам, дивиденды, потребительское кредитование). Также такой рост сопровождается увеличением занятости (вплоть до всеобщей занятости).

Классическое определение «военного кейнсианства» таково:

«Специфической чертой военного кейнсианства является то, что государство направляет свои расходы в первую очередь в военный сектор, стремясь тем самым увеличить экономический рост. Прямыми государственными расходами создается повышенный спрос военного сектора на товары и услуги; государственные расходы оказывают эффект мультипликатора на общий уровень потребления в экономике; развитие военного сектора создаёт новые рабочие места и снижает уровень безработицы в гражданском секторе экономики».

________________________________

Это накачка деньгами экономики, в т.ч. и доходов россиян (рост зарплат, соцвыплат, процентов по депозитам, дивиденды, потребительское кредитование). Также такой рост сопровождается увеличением занятости (вплоть до всеобщей занятости).

Классическое определение «военного кейнсианства» таково:

«Специфической чертой военного кейнсианства является то, что государство направляет свои расходы в первую очередь в военный сектор, стремясь тем самым увеличить экономический рост. Прямыми государственными расходами создается повышенный спрос военного сектора на товары и услуги; государственные расходы оказывают эффект мультипликатора на общий уровень потребления в экономике; развитие военного сектора создаёт новые рабочие места и снижает уровень безработицы в гражданском секторе экономики».

________________________________

График – Квартальный прогноз ИНП РАН, №59👍1

Британию вместе с США накрыла вездесущая шпиономания.

Полиция арестовала одного из китайских экспертов при Палате общин - обвинив его в работе на спецслужбы Поднебесной. Тот какое-то время преподавал английский язык в Китае, потом вернулся в Британию, отучился на международных отношениях и начал консультировать депутатов по теме Китая.

Причём арест произошёл ещё в марте - но сообщили об этом только сейчас. По чистой случайности скандал вспыхнул прямо перед встречей Риши Сунака с премьером Китая Ли Цяном. Недавно также “случайно” антикитайские ястребы подставили подножку главе Форин-офис во время первого за пять лет визита в Поднебесную - фактически признав независимость Тайваня.

Команда Сунака пытается лавировать между США и Китаем. Всё-таки экономически Британия очень зависима от Китая - общий товарооборот достигает 100 миллиардов долларов. И война с Китаем, как с Россией, просто поставит на колени и так кризисную британскую экономику.

Но в британском истеблишменте полно и синофобов. Самый известный - это ярый неокон Том Тугендхат, мечтающий одновременно воевать с Россией и Китаем. Опять же по чистой случайности именно на него работал молодой эксперт, которого теперь выставляют “китайским шпионом”.

_____________________________

Полиция арестовала одного из китайских экспертов при Палате общин - обвинив его в работе на спецслужбы Поднебесной. Тот какое-то время преподавал английский язык в Китае, потом вернулся в Британию, отучился на международных отношениях и начал консультировать депутатов по теме Китая.

Причём арест произошёл ещё в марте - но сообщили об этом только сейчас. По чистой случайности скандал вспыхнул прямо перед встречей Риши Сунака с премьером Китая Ли Цяном. Недавно также “случайно” антикитайские ястребы подставили подножку главе Форин-офис во время первого за пять лет визита в Поднебесную - фактически признав независимость Тайваня.

Команда Сунака пытается лавировать между США и Китаем. Всё-таки экономически Британия очень зависима от Китая - общий товарооборот достигает 100 миллиардов долларов. И война с Китаем, как с Россией, просто поставит на колени и так кризисную британскую экономику.

Но в британском истеблишменте полно и синофобов. Самый известный - это ярый неокон Том Тугендхат, мечтающий одновременно воевать с Россией и Китаем. Опять же по чистой случайности именно на него работал молодой эксперт, которого теперь выставляют “китайским шпионом”.

_____________________________

Ребята вроде Тугендхата работают в повестке ястребов из Вашингтона. В США своя шпиономания - там вовсю уличают китайских туристов в плавании с аквалангом у военных объектов. И в скупке земли рядом с базами. На фоне дальнейшего обострения с Китаем такая шпиономания будет только набирать обороты. И на место “русских хакеров” придут “китайские шпионы” - кого будут выискивать среди всех, кто не готов на 100% поддерживать самоубийственную войну с Поднебесной.South China Morning Post

Claims of spy in UK parliament spark new debate over relations with China

The parliamentary researcher had access to sensitive materials because of his work with Conservative MPs on China policy.

К вопросу об экономических предпосылках и последствиях переворота в Чили в 1973 году

Хороший график – который объясняет, что экономические успехи (были и такие) и экономические провалы правительства Альенде (1970-73) и экономические провалы (как же без них) и успехи правительства Пиночета (1974-1990) и последующих правительств Чили на макроуровне определяются, в сущности, одним фактором – мировыми ценами на медь, главный продукт чилийского экспорта (и, соответственно, объемами валютной выручки)

Хороший график – который объясняет, что экономические успехи (были и такие) и экономические провалы правительства Альенде (1970-73) и экономические провалы (как же без них) и успехи правительства Пиночета (1974-1990) и последующих правительств Чили на макроуровне определяются, в сущности, одним фактором – мировыми ценами на медь, главный продукт чилийского экспорта (и, соответственно, объемами валютной выручки)

Члены Конгресса США по возрасту.

Видно, как постепенно старел Конгресс.

Но и жить американцы стали дольше за эти два века.

В целом взросление во всём мире сильно отодвигается.

В 2015 году ВОЗ продлила возраст молодости до 44 лет. Теперь говорят, что надо продлевать возраст молодости до 48-50 лет. Опросы в Первом мире показывают, что сами люди считают – молодость у них в среднем уходит в 52 года.

Видно, как постепенно старел Конгресс.

Но и жить американцы стали дольше за эти два века.

В целом взросление во всём мире сильно отодвигается.

В 2015 году ВОЗ продлила возраст молодости до 44 лет. Теперь говорят, что надо продлевать возраст молодости до 48-50 лет. Опросы в Первом мире показывают, что сами люди считают – молодость у них в среднем уходит в 52 года.

Центробанк РФ опубликовал предварительные данные по платежному балансу за август – это те данные, которые необходимо подробно прокомментировать, чтобы понимать валютные дисбалансы.

За январь-август 2023 экспорт упал на 32% г/г, а импорт вырос на 17% г/г, что привело обрушению положительного сальдо торговли товарами более, чем в три раза с 229.3 (в 2022) до 72.6 млрд.

Ухудшается торговля услугами. За первые 8 месяцев 2023 экспорт услуг упал на 24.4% г/г, а импорт вырос на 15%, увеличивая дефицит торговли услугами в 2.3 раза с дефицита в 11.6 млрд (в 2022) до дефицита в 26.1 млрд долл.

Положительное торговое сальдо товарами и услугами сократилось в 4.7 раза (!) с 218 до 46.5 млрд долл.

Дефицит первичных и вторичных услуг улучшился с 32.9 до $20.9 млрд.

В итоге счет текущих операций сжался более, чем в 7.2 раза (!) с 185 (в 2022) до 25.6 млрд долл с января по август 2023.

Россия с начала 2023 ежемесячно получает лишь $3.2 млрд (годом ранее $23.1 млрд) по счету текущих операций, причем валюты недружественных стран здесь сильно меньше (примерно в 2.5-3 раза) в 2023 из-за роста торговли в рублях и нацвалютах нейтральных стран.

С июня по август 2023 счет текущих операций обвалился до профицита в $1.2 млрд в среднем за месяц, что и стало одной из главных причин обвала рубля с июня.

Проблема в том, что 1 млрд долл очевидно не хватает, чтобы сбалансировать отток капитала по финсчету.

Чтобы понимать масштабы:

• С января 2010 по июнь 2014 (до введения крымских санкций) среднемесячный отток капитала в прямые, портфельные и прочие инвестиции без учета ЗВР составлял $11.9 млрд (!!), а чистые заимствования (наращивание внешнего долга или приток капитала) около $7.4 млрд. Чистый отток – $4.5 млрд (11.9-7.4) в месяц.

• С июля 2014 по декабрь 2021 среднемесячный отток капитала составил $3.5 млрд, а приток капитала был равен нулю! Чистый отток – $3.5 млрд в месяц.

• С января 2022 по март 2023 (последние доступные агрегированные данные) отток капитала резко вырос до $8.8 млрд в месяц (почти все шло в прочие инвестиции), плюс еще отток, связанный с погашением внешних долгов в среднем на $8.5 млрд в месяц. Чистый отток – 17.3 млрд (!!!) в месяц.

Мега отток валюты с января 2022 по март 2023 балансировался высоким профицитом по счету текущих операций, где валюты было очень много.

С 2 кв 2023 ситуация резко ухудшается. Речь идет об оттоке около $22.5 млрд c 2 кв 2023 (в среднем по 4 млрд долл в месяц) по прямым, портфельным и прочим инвестициям с учетом ЗВР.

Чем кроется ежемесячная дыра в 5-5.5 млрд долл (4.5 млрд плюс 0.8-1 млрд ошибки и пропуски) с 2 кв 2023 (апрель – август 2023)? Положительное сальдо счета текущих операций дает $2.2 млрд в среднем за месяц, около $3 млрд дает наращивание обязательств (пока нет информации об источниках и структуре роста обязательств).

Самое любопытное из статистики ЦБ то, что с 2 кв 2023 фиксируется прирост обязательств в темпах по $3 млрд в месяц ($2.8 млрд с июня по август), тогда как с января 2022 по март 2023 гасили обязательства в темпах по 8.5 млрд в месяц. Чуть больше подробностей будет в конце месяца, но очень интересно. Неужели Китай фондирует, а что с долгами недружественных стран?

С июня 2023 отток валюты частным сектором оценивается в 4.5 млрд долл ежемесячно и это при профиците счета текущих операций в 1.2 млрд! Собственно, это и забивало рубль на дно.

Валютный рынок стал низко-ликвидным и очень тонким. Спасают ситуацию продажи валюты ЦБ и внешнее фондирование, источник которого пока не понятен.

_______________________________________

За январь-август 2023 экспорт упал на 32% г/г, а импорт вырос на 17% г/г, что привело обрушению положительного сальдо торговли товарами более, чем в три раза с 229.3 (в 2022) до 72.6 млрд.

Ухудшается торговля услугами. За первые 8 месяцев 2023 экспорт услуг упал на 24.4% г/г, а импорт вырос на 15%, увеличивая дефицит торговли услугами в 2.3 раза с дефицита в 11.6 млрд (в 2022) до дефицита в 26.1 млрд долл.

Положительное торговое сальдо товарами и услугами сократилось в 4.7 раза (!) с 218 до 46.5 млрд долл.

Дефицит первичных и вторичных услуг улучшился с 32.9 до $20.9 млрд.

В итоге счет текущих операций сжался более, чем в 7.2 раза (!) с 185 (в 2022) до 25.6 млрд долл с января по август 2023.

Россия с начала 2023 ежемесячно получает лишь $3.2 млрд (годом ранее $23.1 млрд) по счету текущих операций, причем валюты недружественных стран здесь сильно меньше (примерно в 2.5-3 раза) в 2023 из-за роста торговли в рублях и нацвалютах нейтральных стран.

С июня по август 2023 счет текущих операций обвалился до профицита в $1.2 млрд в среднем за месяц, что и стало одной из главных причин обвала рубля с июня.

Проблема в том, что 1 млрд долл очевидно не хватает, чтобы сбалансировать отток капитала по финсчету.

Чтобы понимать масштабы:

• С января 2010 по июнь 2014 (до введения крымских санкций) среднемесячный отток капитала в прямые, портфельные и прочие инвестиции без учета ЗВР составлял $11.9 млрд (!!), а чистые заимствования (наращивание внешнего долга или приток капитала) около $7.4 млрд. Чистый отток – $4.5 млрд (11.9-7.4) в месяц.

• С июля 2014 по декабрь 2021 среднемесячный отток капитала составил $3.5 млрд, а приток капитала был равен нулю! Чистый отток – $3.5 млрд в месяц.

• С января 2022 по март 2023 (последние доступные агрегированные данные) отток капитала резко вырос до $8.8 млрд в месяц (почти все шло в прочие инвестиции), плюс еще отток, связанный с погашением внешних долгов в среднем на $8.5 млрд в месяц. Чистый отток – 17.3 млрд (!!!) в месяц.

Мега отток валюты с января 2022 по март 2023 балансировался высоким профицитом по счету текущих операций, где валюты было очень много.

С 2 кв 2023 ситуация резко ухудшается. Речь идет об оттоке около $22.5 млрд c 2 кв 2023 (в среднем по 4 млрд долл в месяц) по прямым, портфельным и прочим инвестициям с учетом ЗВР.

Чем кроется ежемесячная дыра в 5-5.5 млрд долл (4.5 млрд плюс 0.8-1 млрд ошибки и пропуски) с 2 кв 2023 (апрель – август 2023)? Положительное сальдо счета текущих операций дает $2.2 млрд в среднем за месяц, около $3 млрд дает наращивание обязательств (пока нет информации об источниках и структуре роста обязательств).

Самое любопытное из статистики ЦБ то, что с 2 кв 2023 фиксируется прирост обязательств в темпах по $3 млрд в месяц ($2.8 млрд с июня по август), тогда как с января 2022 по март 2023 гасили обязательства в темпах по 8.5 млрд в месяц. Чуть больше подробностей будет в конце месяца, но очень интересно. Неужели Китай фондирует, а что с долгами недружественных стран?

С июня 2023 отток валюты частным сектором оценивается в 4.5 млрд долл ежемесячно и это при профиците счета текущих операций в 1.2 млрд! Собственно, это и забивало рубль на дно.

Валютный рынок стал низко-ликвидным и очень тонким. Спасают ситуацию продажи валюты ЦБ и внешнее фондирование, источник которого пока не понятен.

_______________________________________

Вывод следующий: сбрасывать все проблемы на торговый баланс неправильно. Да, счет текущих операций (СТО) экстремально слабый - худший в современной истории и вблизи нуля. Однако, отток капитала в начале 2023 является крайне высоким по историческим меркам (около 5 млрд долл в месяц) и именно отток капитала оказывает дестабилизирующее влияние на валютный рынок при крайне слабом СТО.

Плюс к этому проблема внешних долгов в валюте недружественных стран, где оцениваемый отток составляет 60 млрд долл в год из того, что не удастся рефинансировать.Несмотря на обвал рубля, объем импорта не меняется, что оказывает дополнительное давление на рубль в условиях высокого оттока капитала.

Среднемесячный импорт в 2023 составляет $25.1 млрд и $25.6 млрд в августе 2023, т.е. никакого снижения не наблюдается, что связано с раздутой рублевой денежной массой – высокой покупательной способностью импорта, даже при таком слабом рубле.

В августе на импорт было направлено 2.44 трлн руб (это рекордные рублевые расходы на импорт за всю историю) по сравнению с 1.42 трлн руб годом ранее. 2023 начинали с расходов на импорт на уровне 1.65 трлн.

Однако, учитывая экстремальный рост широкой денежной массы в России за последние 1.5 года, текущие расходы не выглядят высокими – всего 2.37% от объема широкой денежной массы за месяц.

Да, правильнее было бы сравнивать с денежными доходами экономических агентов, но, во-первых, нет месячной статистики, а во-вторых, доходы и сбережения в целом коррелируют на среднесрочном горизонте. Во всяком случае, покупательная способность импорта зависит от доходов и сбережений, поэтому сравнение – репрезентативно.

В августе 2022 из-за не налаженной цепочки снабжения в новой конфигурации контрагентов по импорту, расходы на импорт относительно широкой денежной массы составили 1.66% . В августе 2021 – 2.47%, а в среднем с 2013 по 2020 – 2.41%.

___________________

Среднемесячный импорт в 2023 составляет $25.1 млрд и $25.6 млрд в августе 2023, т.е. никакого снижения не наблюдается, что связано с раздутой рублевой денежной массой – высокой покупательной способностью импорта, даже при таком слабом рубле.

В августе на импорт было направлено 2.44 трлн руб (это рекордные рублевые расходы на импорт за всю историю) по сравнению с 1.42 трлн руб годом ранее. 2023 начинали с расходов на импорт на уровне 1.65 трлн.

Однако, учитывая экстремальный рост широкой денежной массы в России за последние 1.5 года, текущие расходы не выглядят высокими – всего 2.37% от объема широкой денежной массы за месяц.

Да, правильнее было бы сравнивать с денежными доходами экономических агентов, но, во-первых, нет месячной статистики, а во-вторых, доходы и сбережения в целом коррелируют на среднесрочном горизонте. Во всяком случае, покупательная способность импорта зависит от доходов и сбережений, поэтому сравнение – репрезентативно.

В августе 2022 из-за не налаженной цепочки снабжения в новой конфигурации контрагентов по импорту, расходы на импорт относительно широкой денежной массы составили 1.66% . В августе 2021 – 2.47%, а в среднем с 2013 по 2020 – 2.41%.

___________________

Соответственно, доступность импорта, даже при курсе 95 руб за долл является достаточно высокой из-за распухшей денежной массы и высоких номинальных доходов, сравнивая историческую норму за последние 10 лет. В 2023 вполне на уровне 2013-2021.

Вот поэтому импорт и не упал. Все это рисует некий предельный порог чувствительности покупательной способности к курсу. 95 руб/$ - это близко к красной черте, т.к. необходимо учитывать, что в связи с санкциями накладываются дополнительные расходы на посредников, как в логистике, так и в финансовом и юридическом сопровождении импортных контрактов.

Поэтому ЦБ и приходится остужать спрос, т.к. за коллапсом рубля всегда следует мощный инфляционный импульс.👍1

Так рупии или доллары?

«Я должен упомянуть об этом, раз речь идет о балансировке нашей двусторонней торговли и национальных валютах.

В российских СМИ были сообщения, в которых утверждается, что в Индии аккумулированы огромные объемы рупий в связи с покупкой Индией нефти [в России ] за рупии.

Я хочу внести ясность - это не так» - заявил посол Индии в РФ Паван Капур, выступая на Восточном экономическом форуме

«За последние 18 месяцев, в которые мы купили так много нефти [в РФ] мы не сделали ни одного платежа за эту нефть в рупиях. Все они были сделаны в твердых валютах…» - подчеркнул посол. (цит. по Interfax-Russia)

Вот это поворот! (C)

Если Индия всё это время платила за РФ-нефть долларами, то как же история с расчетами в «национальных валютах», во-первых, и где эти доллары, во-вторых?

_________________________________________

😎

«Я должен упомянуть об этом, раз речь идет о балансировке нашей двусторонней торговли и национальных валютах.

В российских СМИ были сообщения, в которых утверждается, что в Индии аккумулированы огромные объемы рупий в связи с покупкой Индией нефти [в России ] за рупии.

Я хочу внести ясность - это не так» - заявил посол Индии в РФ Паван Капур, выступая на Восточном экономическом форуме

«За последние 18 месяцев, в которые мы купили так много нефти [в РФ] мы не сделали ни одного платежа за эту нефть в рупиях. Все они были сделаны в твердых валютах…» - подчеркнул посол. (цит. по Interfax-Russia)

Вот это поворот! (C)

Если Индия всё это время платила за РФ-нефть долларами, то как же история с расчетами в «национальных валютах», во-первых, и где эти доллары, во-вторых?

_________________________________________

Впрочем, может быть Индия и платила кому-то долларами, вопрос, что записывали на счета РФ-экспортёры.

Они то должны знать, какие деньги получали от индийских покупателей.

А то вдруг финансовый регулятор не в курсе Please open Telegram to view this post

VIEW IN TELEGRAM

Госдолг стран мира как доля от ВВП, 2022 (Genuine Impact)

Данные актуальны по состоянию либо на декабрь 2021, либо на декабрь 2022 года в зависимости от страны

Данные актуальны по состоянию либо на декабрь 2021, либо на декабрь 2022 года в зависимости от страны

🤯1

Как рос потолок госдолга США, 1960–2023 (Chartr)

Потолок госдолга — это законодательное ограничение на то, сколько денег может занять федеральное правительство для своих расходов. Конгресс США ввёл потолок госдолга в 1917 году как способ обуздать федеральные агентства и регулировать траты правительства

В настоящее время лимит для федерального бюджета составляет 31,4 трлн $. Данные указаны в млрд $

______________________________

Динамика госдолга США как % ВВП, 1900–2022

Потолок госдолга — это законодательное ограничение на то, сколько денег может занять федеральное правительство для своих расходов. Конгресс США ввёл потолок госдолга в 1917 году как способ обуздать федеральные агентства и регулировать траты правительства

В настоящее время лимит для федерального бюджета составляет 31,4 трлн $. Данные указаны в млрд $

______________________________

Динамика госдолга США как % ВВП, 1900–2022

О перспективах российской экономики. Не так уж много отраслей, являющиеся драйвером экономического роста в условиях СВО.

Обрабатывающее производство, строительство, оптовая и розничная торговля вместе с государственным управлением и обеспечением военной безопасности занимают свыше 39% в структуре российской экономики (по весу отраслей в валовой добавленной стоимости) и формирует ¾ вклада в квартальное изменение ВВП во втором квартале 2023.

В таблице подробно показан профиль российской экономики по вкладу отраслей в изменение валовой добавленной стоимости (ВДС) экономики России. Данные немного отличаются от ВВП из-за очевидных методологических различий в учете. ВДС + чистые налоги на импорт = ВВП, но в статистике именно ВДС.

Какие интересные наблюдения можно выловить из представленной статистики? Весь санкционный шок и экономический удар 2 кв 2022 пришелся всего на три отрасли (добыча полезных ископаемых, обрабатывающее производство и оптовая розничная торговля), которые внесли 98% вклада в падение всей экономики, т.е. все прочие отрасли в совокупности сработали почти в ноль.

Сейчас торговля восстанавливается за счет эффекта низкой базы 2022, но как видно – до максимума ещё далеко. Перспективны торговли мрачные с 4 кв 2023, т.к. драйвером является объем экспорта, темпы кредитования и скорость роста доходов/экономической активности, которые будут замедляться после ужесточения ДКП и фискальной политики.

Сельское хозяйство, либо по нулям, либо в минус из-за высокой базы 2022, которую сложно превзойти – уже не фактор роста.

Добыча полезных ископаемых строго в минус из-за соглашения ОПЕК и обвала экспорта с июля.

Строительство будет затухать из-за жесткого сжатия инфраструктурных расходов государства (стратегия экономии) и снижения инвест.активности частного сектора после ужесточения ДКП.

Остается обработка и госсектор. Обработка почти целиком и полностью держится за счет ВПК, который компенсирует провал частного сектора, но лишь компенсирует, с июня – стагнация.

Мощных драйверов роста уже не осталось.

Обрабатывающее производство, строительство, оптовая и розничная торговля вместе с государственным управлением и обеспечением военной безопасности занимают свыше 39% в структуре российской экономики (по весу отраслей в валовой добавленной стоимости) и формирует ¾ вклада в квартальное изменение ВВП во втором квартале 2023.

В таблице подробно показан профиль российской экономики по вкладу отраслей в изменение валовой добавленной стоимости (ВДС) экономики России. Данные немного отличаются от ВВП из-за очевидных методологических различий в учете. ВДС + чистые налоги на импорт = ВВП, но в статистике именно ВДС.

Какие интересные наблюдения можно выловить из представленной статистики? Весь санкционный шок и экономический удар 2 кв 2022 пришелся всего на три отрасли (добыча полезных ископаемых, обрабатывающее производство и оптовая розничная торговля), которые внесли 98% вклада в падение всей экономики, т.е. все прочие отрасли в совокупности сработали почти в ноль.

Сейчас торговля восстанавливается за счет эффекта низкой базы 2022, но как видно – до максимума ещё далеко. Перспективны торговли мрачные с 4 кв 2023, т.к. драйвером является объем экспорта, темпы кредитования и скорость роста доходов/экономической активности, которые будут замедляться после ужесточения ДКП и фискальной политики.

Сельское хозяйство, либо по нулям, либо в минус из-за высокой базы 2022, которую сложно превзойти – уже не фактор роста.

Добыча полезных ископаемых строго в минус из-за соглашения ОПЕК и обвала экспорта с июля.

Строительство будет затухать из-за жесткого сжатия инфраструктурных расходов государства (стратегия экономии) и снижения инвест.активности частного сектора после ужесточения ДКП.

Остается обработка и госсектор. Обработка почти целиком и полностью держится за счет ВПК, который компенсирует провал частного сектора, но лишь компенсирует, с июня – стагнация.

Мощных драйверов роста уже не осталось.

Смена вектора в администрировании антикоррупции

В NYT вышла статья Corruption Is an Existential Threat to Ukraine, and Ukrainians Know It.

В ней журналистка Farah Stockman, которая долгое время проработала в Афганистане, отмечает, что начавшая борьба с коррупцией в Украине (арест председателя ВС в мае, отставка министра Обороны в сентябре и заключение под стражу Коломойского, которого США давно обвинили в коррупции) может и не привести к положительным результатам, если не усиливать местные институты.

Так, она пишет, что во многом борьба с коррупцией в Афганистане провалилась, поскольку США и союзники занимались микроменеджментом и не доверяли местным (не усиливали их capacity), поэтому когда США вышли оттуда не осталось нормальных институтов, которые бы противодействовали коррупции.

Отмечу, что в статье артикулируется запрос на смену вектора в подходе администрирования помощи в противодействии коррупции. Если ранее в той же Украине «толпились» европейские эксперты по антикоррупции, которые писали отличные отчеты и уезжали, то теперь рекомендуется пересмотреть вектор и сосредоточиться на том, чтобы местные организации и эксперты этим занимались.

_________________________________________

В NYT вышла статья Corruption Is an Existential Threat to Ukraine, and Ukrainians Know It.

В ней журналистка Farah Stockman, которая долгое время проработала в Афганистане, отмечает, что начавшая борьба с коррупцией в Украине (арест председателя ВС в мае, отставка министра Обороны в сентябре и заключение под стражу Коломойского, которого США давно обвинили в коррупции) может и не привести к положительным результатам, если не усиливать местные институты.

Так, она пишет, что во многом борьба с коррупцией в Афганистане провалилась, поскольку США и союзники занимались микроменеджментом и не доверяли местным (не усиливали их capacity), поэтому когда США вышли оттуда не осталось нормальных институтов, которые бы противодействовали коррупции.

Отмечу, что в статье артикулируется запрос на смену вектора в подходе администрирования помощи в противодействии коррупции. Если ранее в той же Украине «толпились» европейские эксперты по антикоррупции, которые писали отличные отчеты и уезжали, то теперь рекомендуется пересмотреть вектор и сосредоточиться на том, чтобы местные организации и эксперты этим занимались.

_________________________________________

Но есть одно но: в странах бывшего СССР, государство не дает полноценно развиваться гражданскому обществу (например, в РФ НКО попали под каток - либо они инагенты либо экстремисты), поэтому capacity можно усиливать, но это не гарантирует, что в будущем институты «выживут», особенно, с таким sensitive topic. Скорее всего, надо подтягивать государственные институты и, в первую очередь, независимость судов.NY Times

Opinion | Corruption Is an Existential Threat to Ukraine, and Ukrainians Know It

The fight against it amounts to a second front in Ukraine’s existential war against Russia.

❤3👍1

Сравнение ежеквартальных выручек Nvidia, AMD и Intel от дата-центров, 2021–2023 (Visual Capitalist)

Сегмент дата-центров включает в себя не только продажу процессоров, но и аренду систем из графических процессоров (GPU), крайне востребованных в обучении и работе большинства ИИ

Сегмент дата-центров включает в себя не только продажу процессоров, но и аренду систем из графических процессоров (GPU), крайне востребованных в обучении и работе большинства ИИ

Довольно интересные данные об инфляции в мире за август 2023 года.

Для начала посмотрим на постсоветское пространство. Украина, РФ, Латвия с Литвой находятся в относительно «слабой» желтой зоне инфляционной турбулентности. Беларусь с Эстонией и вовсе имеют минимальный уровень роста цен.

В ЕС ситуация смешанная — Испания, ФРГ, страны Бенилюкса не ощущают инфляцию, на Востоке она чуть повыше — особенно, выделяется Польша. Зато Греция чувствует себя бодро и зелено, что особенно хорошо видно на контрасте с Турцией. У турков продолжается перевод экономической встряски перешедший на стадию гиперинфляции.

Еще более тяжелая ситуация в Аргентине, причем соседняя Бразилия наоборот имеет один из самых низких уровней роста цен в мире. Абсолютным лидером в Латинской Америке и глобально стала Венесуэла — там каждый ценник в конце месяца умножается минимум на 4.

Крайне нестабильная ситуация в

экономике наблюдается в Ливане и Сирии, временно ушедшей с первых полос международных новостей, но остающейся в крайне тяжелом положении.

Северная Америка одна из самых благополучных регионов мира, это касается и США и Канады. Но рекордсменом по стабильности стал Китай с 0,1% инфляции. Звучит сказочно и несколько подозрительно — все-таки даже самые проверенные данные могут быть ошибочными.

Это касается и России — многие считают, что цены растут куда быстрее чем на 5% в месяц. Как проверить официальную статистику? Только собирая хотя бы отрывочную народную — в этом смысле полезны проекты аккумулирующие сведения о реальных ценах с мест.

Для начала посмотрим на постсоветское пространство. Украина, РФ, Латвия с Литвой находятся в относительно «слабой» желтой зоне инфляционной турбулентности. Беларусь с Эстонией и вовсе имеют минимальный уровень роста цен.

В ЕС ситуация смешанная — Испания, ФРГ, страны Бенилюкса не ощущают инфляцию, на Востоке она чуть повыше — особенно, выделяется Польша. Зато Греция чувствует себя бодро и зелено, что особенно хорошо видно на контрасте с Турцией. У турков продолжается перевод экономической встряски перешедший на стадию гиперинфляции.

Еще более тяжелая ситуация в Аргентине, причем соседняя Бразилия наоборот имеет один из самых низких уровней роста цен в мире. Абсолютным лидером в Латинской Америке и глобально стала Венесуэла — там каждый ценник в конце месяца умножается минимум на 4.

Крайне нестабильная ситуация в

экономике наблюдается в Ливане и Сирии, временно ушедшей с первых полос международных новостей, но остающейся в крайне тяжелом положении.

Северная Америка одна из самых благополучных регионов мира, это касается и США и Канады. Но рекордсменом по стабильности стал Китай с 0,1% инфляции. Звучит сказочно и несколько подозрительно — все-таки даже самые проверенные данные могут быть ошибочными.

Это касается и России — многие считают, что цены растут куда быстрее чем на 5% в месяц. Как проверить официальную статистику? Только собирая хотя бы отрывочную народную — в этом смысле полезны проекты аккумулирующие сведения о реальных ценах с мест.

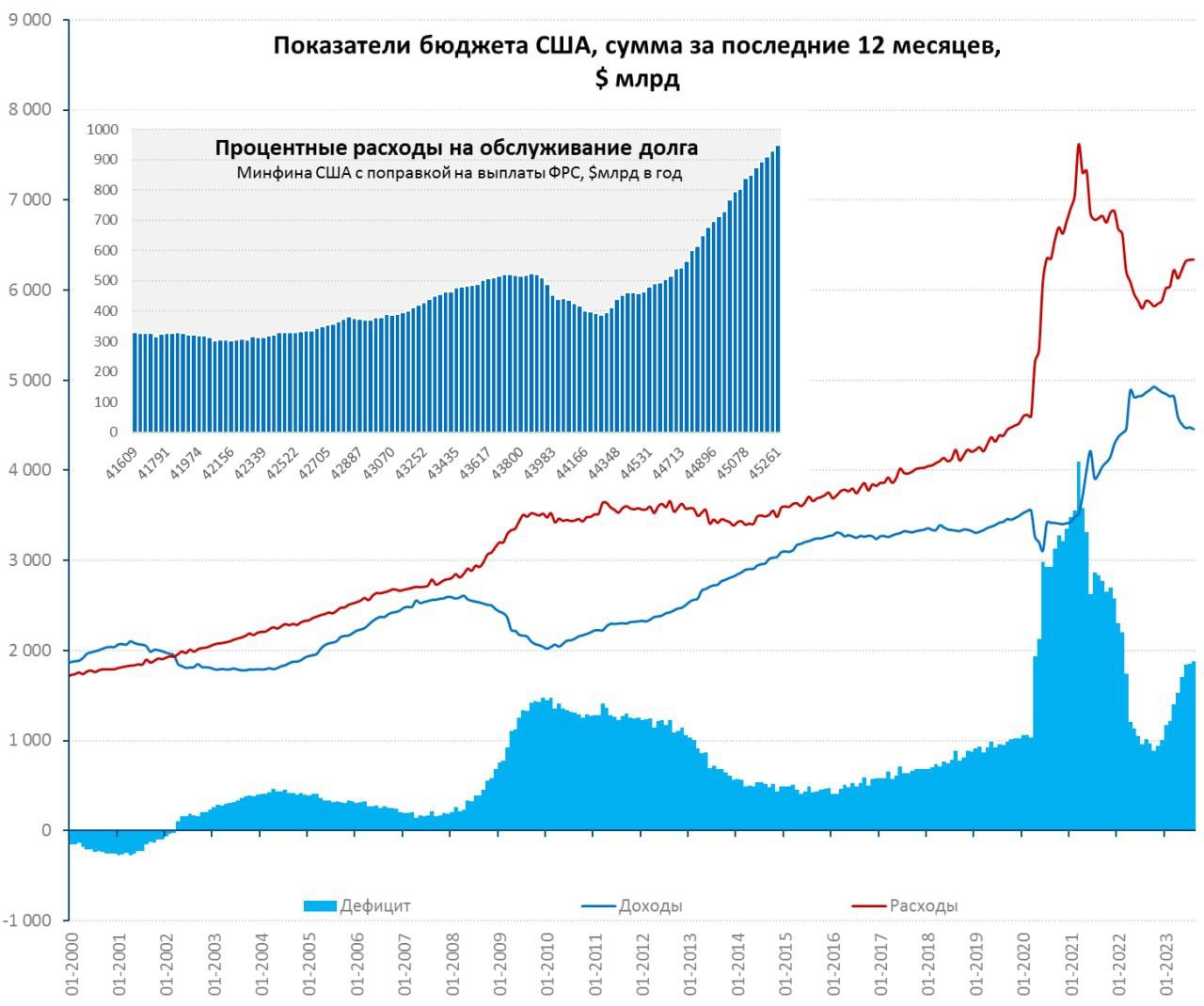

#США Без дефицита дефицит...

Минфин США в августе «нарисовал» положительное сальдо бюджета в $89 млрд, на самом деле, конечно никакого положительного сальдо там не было, а был дефицит $244 млрд. В сентябре прошлого года Минфин зарезервировал на Департамент образования $410 млрд на списание студенческих ссуд, но махинация не прошла – республиканцы через суд развернули эту историю. В итоге в августе $334 млрд пришлось «вернуть». В этом вся нынешняя администрация: «старики-разбойники» пробовали проскочить мимо Конгресса, но не вышло... они, конечно, придумали новый ход, который республиканцы опять пытаются заблокировать. Впрочем, на фактические денежные потоки эта запись в балансе никак не влияет, фактический дефицит более $240 млрд и это рекорд для августа.

Если убрать эти операции в сумме за последние 12 месяцев дефицит бюджета США составил $1.88 трлн, из которых $0.88 трлн – проценты по долгам. Суммарные доходы за 12 месяцев составили $4.46 трлн (-8.4% г/г), расходы составляли $6.34 трлн (+7.8% г/г).

P.S.: ФРС на неделе не усердствовала и сократила баланс незначительно (-$2.5 млрд), изъятия Минфина полностью компенсированы через сокращение обратного РЕПО с ФРС – интересного не много. Но в пятницу расчёты по аукционам Минфина США на 3/10/30 лет на $100 млрд, из которых лишь половину покроют погашения бумаг, денег станет поменьше, долга побольше.

_____________________________

Минфин США в августе «нарисовал» положительное сальдо бюджета в $89 млрд, на самом деле, конечно никакого положительного сальдо там не было, а был дефицит $244 млрд. В сентябре прошлого года Минфин зарезервировал на Департамент образования $410 млрд на списание студенческих ссуд, но махинация не прошла – республиканцы через суд развернули эту историю. В итоге в августе $334 млрд пришлось «вернуть». В этом вся нынешняя администрация: «старики-разбойники» пробовали проскочить мимо Конгресса, но не вышло... они, конечно, придумали новый ход, который республиканцы опять пытаются заблокировать. Впрочем, на фактические денежные потоки эта запись в балансе никак не влияет, фактический дефицит более $240 млрд и это рекорд для августа.

Если убрать эти операции в сумме за последние 12 месяцев дефицит бюджета США составил $1.88 трлн, из которых $0.88 трлн – проценты по долгам. Суммарные доходы за 12 месяцев составили $4.46 трлн (-8.4% г/г), расходы составляли $6.34 трлн (+7.8% г/г).

P.S.: ФРС на неделе не усердствовала и сократила баланс незначительно (-$2.5 млрд), изъятия Минфина полностью компенсированы через сокращение обратного РЕПО с ФРС – интересного не много. Но в пятницу расчёты по аукционам Минфина США на 3/10/30 лет на $100 млрд, из которых лишь половину покроют погашения бумаг, денег станет поменьше, долга побольше.

_____________________________

Юбилей однако... 15 лет назад 15 сентября 2008 года Lehman Brothers подал заявку о защите согласно главе 11 кодекса США о банкротстве.{kind=link}

На образовательной платформе stepik Фонд Гайдара выложил в свободный доступ лекционный курс "Введение в историческую социологию".

Рассказ об основных идеях, изложенных в Путеводителе по исторической социологии, а также об основах теории модернизации и о некоторых мифах, связанных с модернизацией в России.

_____________________________

👉 Link 👈

Рассказ об основных идеях, изложенных в Путеводителе по исторической социологии, а также об основах теории модернизации и о некоторых мифах, связанных с модернизацией в России.

_____________________________

👉 Link 👈

Stepik: online education

Введение в историческую социологию

Программа «Введение в историческую социологию»

·

познакомит слушателей с основными научными направлениями исторической социологии от зарождения профессиональных исследований во времена Макса Вебера до наших дней;

·

покажет, как историческая социология…

·

познакомит слушателей с основными научными направлениями исторической социологии от зарождения профессиональных исследований во времена Макса Вебера до наших дней;

·

покажет, как историческая социология…

🔥2

Ставка

Повышение ставки до 13% означает, что хозяевам экономики РФ необходимо все активнее перераспределять ресурсы - от «потребления» к «производству»

В России сейчас по факту «две экономики» - одна, «производственная», оплачивается правительством, и именно там Росстат фиксирует «увеличение объемов выпуска»

Другая экономика, «потребительская», оплачивается деньгами людей и там Росстат ничего особенного не фиксирует.

Но и та, и другая экономика предъявляет спрос на ресурсы, которых объективно «не хватает».

Повышая ставку, финансовый регулятор делает кредит для «потребительской экономики» более дорогим - и, таким образом, снижает с ее стороны спрос на ресурсы, нужные для экономики «производственной».

Нет кредита - нет и спроса на потребительские товары и на импорт - а значит, «производственная экономика» сможет получить больше ресурсов в своё распоряжение.

Это, кстати, ещё неплохой способ регулирования экономики - через управление кредитом - товарищ Сталин в аналогичной ситуации вводил карточки и принудительные займы. Теперь вместо карточек - высокие проценты по кредитам и ипотека на очень дорогое жильё - но и то и другое - инструменты регулирования потребления.

А «производственной экономике» безразлично какая там будет ставка - ее финансируют на особых условиях.

_________________________________________

Повышение ставки до 13% означает, что хозяевам экономики РФ необходимо все активнее перераспределять ресурсы - от «потребления» к «производству»

В России сейчас по факту «две экономики» - одна, «производственная», оплачивается правительством, и именно там Росстат фиксирует «увеличение объемов выпуска»

Другая экономика, «потребительская», оплачивается деньгами людей и там Росстат ничего особенного не фиксирует.

Но и та, и другая экономика предъявляет спрос на ресурсы, которых объективно «не хватает».

Повышая ставку, финансовый регулятор делает кредит для «потребительской экономики» более дорогим - и, таким образом, снижает с ее стороны спрос на ресурсы, нужные для экономики «производственной».

Нет кредита - нет и спроса на потребительские товары и на импорт - а значит, «производственная экономика» сможет получить больше ресурсов в своё распоряжение.

Это, кстати, ещё неплохой способ регулирования экономики - через управление кредитом - товарищ Сталин в аналогичной ситуации вводил карточки и принудительные займы. Теперь вместо карточек - высокие проценты по кредитам и ипотека на очень дорогое жильё - но и то и другое - инструменты регулирования потребления.

А «производственной экономике» безразлично какая там будет ставка - ее финансируют на особых условиях.

_________________________________________

Прошлым летом ЦБ снижал ставку, потому что в распоряжении правительства были экстремальные доходы от экспорта углеводородов, и вопрос перераспределения не стоял так жестко. Теперь, похоже, этой финансовой подушки нет. Иначе бы ставку не повышали.Теория экономического цикла Калецкого

В 1933 г. польский марксист Михал Калецкий опубликовал работу A Theory of the Business Cycle, дающую эконометрическую модель экономического цикла.

Существенные динамические черты его системы таковы:

а) приложение разработанного Рагнаром Фришем механизма колбасной машины к совокупности отраслей, производящих инвестиционные товары, и

б) функция инвестирования, основанная на функциональной связи между I (инвестиции) и K (масса основного капитала) с Y (доход);

так что I = f(Y,K).

Существующий в настоящее время национальный доход определяется решениями об инвестиции, принятыми в предшествующий период, а решение об инвестировании, принимаемое в настоящее время, определяется отчасти текущим доходом и отчасти объемом капитального оборудования. Доход возрастает, если в настоящее время будут приняты решения сделать больше инвестиций, чем было решено в прошлом.

Если будут приняты решения увеличить инвестиции, это вызовет как рост дохода, так и рост массы основного капитала. Рост дохода приведет к решениям о дальнейшем увеличении инвестиций, но рост основного капитала вызовет тенденцию уменьшать инвестиции. В конечном итоге последний фактор возобладает, и таким образом будет достигнута верхняя точка поворота. Будут приняты решения о сокращении инвестиций, что вызовет падение дохода. По мере падения дохода будут приниматься решения о все меньших инвестициях. Но эта тенденция все в возрастающей мере уравновешивается тем фактом, что масса капитала сокращается. В конечном итоге этот последний фактор возьмет верх. Таким образом, взаимодействие между тем влиянием, которое доход оказывает на инвестиции, и влиянием основного капитала создает автоматический экономический цикл.

В 1933 г. польский марксист Михал Калецкий опубликовал работу A Theory of the Business Cycle, дающую эконометрическую модель экономического цикла.

Существенные динамические черты его системы таковы:

а) приложение разработанного Рагнаром Фришем механизма колбасной машины к совокупности отраслей, производящих инвестиционные товары, и

б) функция инвестирования, основанная на функциональной связи между I (инвестиции) и K (масса основного капитала) с Y (доход);

так что I = f(Y,K).

Существующий в настоящее время национальный доход определяется решениями об инвестиции, принятыми в предшествующий период, а решение об инвестировании, принимаемое в настоящее время, определяется отчасти текущим доходом и отчасти объемом капитального оборудования. Доход возрастает, если в настоящее время будут приняты решения сделать больше инвестиций, чем было решено в прошлом.

Если будут приняты решения увеличить инвестиции, это вызовет как рост дохода, так и рост массы основного капитала. Рост дохода приведет к решениям о дальнейшем увеличении инвестиций, но рост основного капитала вызовет тенденцию уменьшать инвестиции. В конечном итоге последний фактор возобладает, и таким образом будет достигнута верхняя точка поворота. Будут приняты решения о сокращении инвестиций, что вызовет падение дохода. По мере падения дохода будут приниматься решения о все меньших инвестициях. Но эта тенденция все в возрастающей мере уравновешивается тем фактом, что масса капитала сокращается. В конечном итоге этот последний фактор возьмет верх. Таким образом, взаимодействие между тем влиянием, которое доход оказывает на инвестиции, и влиянием основного капитала создает автоматический экономический цикл.

Удивительно живучим оказался этот американский потребитель.

ФРС долбит экономику процентной ставкой уже 1.5 года (ок, пусть будет один год, когда ставки оказались достаточно высоки), но потребитель не сдается – жрет все также активно.

Номинальный прирост розничных продаж за месяц составил 0.56%, но в структуре прироста топливо сформировало почти 0.4 п.п, а в реальном выражении рост в пределах нуля в совокупности по всем расходам.

Вообще, топливо не является существенной проблемой в структуре расходов американских домохозяйств. Сейчас ежемесячные расходы на топливо составляют 50-55 млрд долл – кажется много, но расходы распухли весьма значительно.

С начала 2023 средняя доля топлива в структуре расходов на товары составляет 7.9% и столько же в августе, несмотря на существенный прирост цен.

Максимальная доля составляла 10% в условиях инфляционного шторма (июнь 2022), средняя доля топлива в расходах с 2017 по 2019 была 8.4%, что значительно ниже, чем в 2011-2013 (11.4%), а максимальная доля за последние 35 лет была зафиксирована летом 2008 (12.5%).

Текущая доля расходов на топливо сопоставима с уровнями, которые наблюдались в 2003-2004, когда нефть была по 25-30 долларов за баррель.

Поэтому топливная проблема не столь актуальна для США с точки зрения издержек. Более актуальная проблема – как удержаться расходы в условиях сокращающихся темпов роста зарплат и при росте процентных издержек.

Номинальные розничные продажи с доковидного февраля 2020 выросли на рекордные 33%, но значительную часть прироста сожрала инфляция, т.к. реальные расходы выросли на 12.9%, но с марта 2021 роста нет – стагнация на протяжении 2.5 лет.

______________________________________

ФРС долбит экономику процентной ставкой уже 1.5 года (ок, пусть будет один год, когда ставки оказались достаточно высоки), но потребитель не сдается – жрет все также активно.

Номинальный прирост розничных продаж за месяц составил 0.56%, но в структуре прироста топливо сформировало почти 0.4 п.п, а в реальном выражении рост в пределах нуля в совокупности по всем расходам.

Вообще, топливо не является существенной проблемой в структуре расходов американских домохозяйств. Сейчас ежемесячные расходы на топливо составляют 50-55 млрд долл – кажется много, но расходы распухли весьма значительно.

С начала 2023 средняя доля топлива в структуре расходов на товары составляет 7.9% и столько же в августе, несмотря на существенный прирост цен.

Максимальная доля составляла 10% в условиях инфляционного шторма (июнь 2022), средняя доля топлива в расходах с 2017 по 2019 была 8.4%, что значительно ниже, чем в 2011-2013 (11.4%), а максимальная доля за последние 35 лет была зафиксирована летом 2008 (12.5%).

Текущая доля расходов на топливо сопоставима с уровнями, которые наблюдались в 2003-2004, когда нефть была по 25-30 долларов за баррель.

Поэтому топливная проблема не столь актуальна для США с точки зрения издержек. Более актуальная проблема – как удержаться расходы в условиях сокращающихся темпов роста зарплат и при росте процентных издержек.

Номинальные розничные продажи с доковидного февраля 2020 выросли на рекордные 33%, но значительную часть прироста сожрала инфляция, т.к. реальные расходы выросли на 12.9%, но с марта 2021 роста нет – стагнация на протяжении 2.5 лет.

______________________________________

Чтобы удержать стагнацию в расходах, американский потребитель истощает сбережения до дна на фоне значительного роста процентных издержек. Весь запас ресурсов, сформированный в 2020-2021 уже израсходовали, поэтому с сентября умерят прыть, но … упрямые черти!