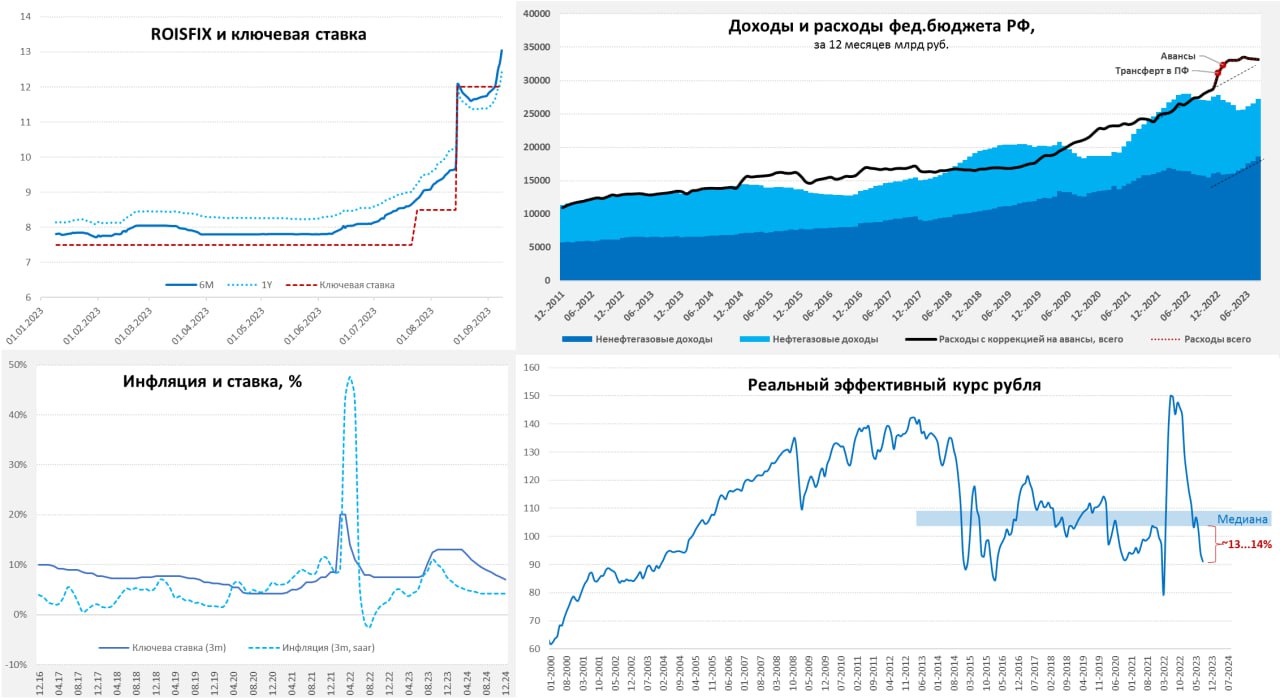

Федеральный бюджет РФ исполнен с профицитом 455 млрд в августе 2023. За 12 месяцев накопленный дефицит составил 5.9 трлн (максимальный 12-месячный дефицит был в мае 2023 – 7.9 трлн).

С начала года дефицит составил 2.36 трлн vs профицит 0.3 трлн в 2022 и профицит 1.1 трлн в 2021 за январь-август.

Последние полгода Минфин РФ сводит доходы и расходы в ноль (профицит 19 млрд руб) по сравнению с дефицитом в 245 млрд за март-август 2022 и профицитом 1.6 трлн за март-август 2021.

Из 5.9 трлн руб дефицита за последние 12 месяцев свыше 6.4 трлн было сформировано в декабре 2022 – феврале 2023, а весь дефицит в 2023 был сформирован в январе-феврале.

Сентябрь-ноябрь обычно достаточно успешные для бюджета, т.к. даже в кризисный 2022 за указанный период был профицит 0.45 трлн, в 2021 – профицит 1.45 трлн, в ковидный 2020 – дефицит 0.83 трлн, а в 2019 – профицит 0.43 трлн.

Результаты 2023 определит декабрь, где концентрируются основные расходы. Например, к декабрю 2022 Минфин РФ подошел с профицитом в 0.74 трлн, а год закрыли с дефицитом 3.3 трлн из-за разрыва бюджета в 4 трлн за один месяц (декабрь 2022).

Профицит 0.4-0.5 трлн за сентябрь-ноябрь реален, т.е к декабрю можем подойди с дефицитом 1.9-2 трлн, а год, вероятно закроют с дефицитом 4 трлн, но … Минфин резко зажимает расходы с июня.

Расходы бюджета в августе минус 4.2% г/г и по нулям к 2021, за январь-август 2023 рост на 11.8% г/г и плюс 32.4% к 2021, но экономить начали с июня – падение расходов на 5.2% г/г за три месяца и рост всего на 13.2% к 2021 при накопленной инфляции 21%.

Доходы бюджета в августе плюс 34.8% г/г и плюс 20.4% к 2021, за январь-август минус 3.5% г/г, но рост на 8.2% к 2021, а за последние три месяца рост на 28.9% г/г и плюс 12.5% к 2021.

Ненефтегазовые в августе плюс 57.5% г/г и плюс 35% к 2021, за январь-август рост на 24.2% г/г и плюс 18.8% г/г к 2021, а с июня рост на 52.5% г/г и плюс 28.4% за два года.

_______________________________________

С начала года дефицит составил 2.36 трлн vs профицит 0.3 трлн в 2022 и профицит 1.1 трлн в 2021 за январь-август.

Последние полгода Минфин РФ сводит доходы и расходы в ноль (профицит 19 млрд руб) по сравнению с дефицитом в 245 млрд за март-август 2022 и профицитом 1.6 трлн за март-август 2021.

Из 5.9 трлн руб дефицита за последние 12 месяцев свыше 6.4 трлн было сформировано в декабре 2022 – феврале 2023, а весь дефицит в 2023 был сформирован в январе-феврале.

Сентябрь-ноябрь обычно достаточно успешные для бюджета, т.к. даже в кризисный 2022 за указанный период был профицит 0.45 трлн, в 2021 – профицит 1.45 трлн, в ковидный 2020 – дефицит 0.83 трлн, а в 2019 – профицит 0.43 трлн.

Результаты 2023 определит декабрь, где концентрируются основные расходы. Например, к декабрю 2022 Минфин РФ подошел с профицитом в 0.74 трлн, а год закрыли с дефицитом 3.3 трлн из-за разрыва бюджета в 4 трлн за один месяц (декабрь 2022).

Профицит 0.4-0.5 трлн за сентябрь-ноябрь реален, т.е к декабрю можем подойди с дефицитом 1.9-2 трлн, а год, вероятно закроют с дефицитом 4 трлн, но … Минфин резко зажимает расходы с июня.

Расходы бюджета в августе минус 4.2% г/г и по нулям к 2021, за январь-август 2023 рост на 11.8% г/г и плюс 32.4% к 2021, но экономить начали с июня – падение расходов на 5.2% г/г за три месяца и рост всего на 13.2% к 2021 при накопленной инфляции 21%.

Доходы бюджета в августе плюс 34.8% г/г и плюс 20.4% к 2021, за январь-август минус 3.5% г/г, но рост на 8.2% к 2021, а за последние три месяца рост на 28.9% г/г и плюс 12.5% к 2021.

Ненефтегазовые в августе плюс 57.5% г/г и плюс 35% к 2021, за январь-август рост на 24.2% г/г и плюс 18.8% г/г к 2021, а с июня рост на 52.5% г/г и плюс 28.4% за два года.

_______________________________________

Минфин встал на путь жесткой консолидации, чтобы удержать бюджет.Количество человеко-часов в год по странам Европы и Турции. В среднем, больше всего люди работают в Греции, Польше, России.

Вот вам и очередное разоблачение мифа о лентяях, которым надо больше работать ради достижения успешного успеха. Человек рвет жилы, трудится как лошадь-тяжеловоз, но его усилия воспринимаются как должное. Боссам кажется, что он еле шевелится — они нагружают его все новыми заданиями до треска в позвоночнике. Важна эффективная организация труда, сильные профсоюзы и работающий трудовой кодекс — нет ничего важнее инструментов бьющих по толоконному лбу работодателя.

В «крепости социала» Дании граждане работают в среднем 1386 часа в год — если поделить на примерное количество рабочих дней(252), получим 5.5 часов. Даже с праздниками это значит, что для датчан нормально тратить на работу не более 6 часов в день. Тоже и до норвежцев — жители этой части Скандинавии уже готовы к внедрению четырехдневной рабочей недели.

Интересно, что Северная Европа не едина в своем подходе к рабочему вопросу — шведы и финны работают больше соседей по региону. Но меньше чем жители стран Балтии. В целом по Западной Европе видна тенденция: чем богаче страна, тем меньше там работают люди. Эта тенденция хорошо просматривается от Португалии до Германии и до Австрии до Италии.

________________________________

Вот вам и очередное разоблачение мифа о лентяях, которым надо больше работать ради достижения успешного успеха. Человек рвет жилы, трудится как лошадь-тяжеловоз, но его усилия воспринимаются как должное. Боссам кажется, что он еле шевелится — они нагружают его все новыми заданиями до треска в позвоночнике. Важна эффективная организация труда, сильные профсоюзы и работающий трудовой кодекс — нет ничего важнее инструментов бьющих по толоконному лбу работодателя.

В «крепости социала» Дании граждане работают в среднем 1386 часа в год — если поделить на примерное количество рабочих дней(252), получим 5.5 часов. Даже с праздниками это значит, что для датчан нормально тратить на работу не более 6 часов в день. Тоже и до норвежцев — жители этой части Скандинавии уже готовы к внедрению четырехдневной рабочей недели.

Интересно, что Северная Европа не едина в своем подходе к рабочему вопросу — шведы и финны работают больше соседей по региону. Но меньше чем жители стран Балтии. В целом по Западной Европе видна тенденция: чем богаче страна, тем меньше там работают люди. Эта тенденция хорошо просматривается от Португалии до Германии и до Австрии до Италии.

________________________________

Есть исключения подтверждающие правила. Ирландия страна богатая, но ее богатства прежде всего связаны с доходами от нашедших здесь тихую гавань международных корпораций, сколько из них перетекают в карманы простых налогоплательщиков — большой вопрос.🔥1

#Россия Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

{kind=link}

❤1

Сингапур с 2020 года стал богаче США по ВВП на душу населения.

Но более важно на этом графике увидеть, как год от года всё более драматично отстают ведущие страны Европы от США.

Если в 2007-08 годах по ВВП на душу населения Англия, Германия и Франция были примерно на одном уровне с США, то к 2023 году они свалились до 60% от Америки.

_______________________________________

Но более важно на этом графике увидеть, как год от года всё более драматично отстают ведущие страны Европы от США.

Если в 2007-08 годах по ВВП на душу населения Англия, Германия и Франция были примерно на одном уровне с США, то к 2023 году они свалились до 60% от Америки.

_______________________________________

И судя по всему провал в экономическую пропасть европейских стран продолжится и дальше.Накаляется обстановка на Капитолии.

Либеральные протестующие взяли штурмом офис спикера Кевина Маккарти. Они требуют выделить 7 миллиардов долларов на программу по борьбе с ВИЧ. Республиканцы же хотят это урезать - обвиняя программу в финансировании абортов и стерилизации женщин в странах Глобального Юга.

Это классово близкие Демпартии протестующие - поэтому их не обвинят в штурме Капитолия и не посадят на 20 лет, как сторонников Трампа. Но даже более значимой является оппозиция со стороны правого крыла республиканцев. Они угрожают Маккарти заблокировать следующий бюджет - а то и вовсе объявить вотум недоверия и скинуть спикера.

Камнем преткновения стал, во-первых, вопрос импичмента Байдена. Республиканцы требуют перво-наперво начать процедуру импичмента за коррупцию до согласования любых бюджетных вопросов. Ломаются копья и вокруг следующего бюджета под Украину.

Он сильно меньше предыдущих - на военные транши Белый дом запросил 13 миллиардов долларов, хотя в прошлом году требовал более 40 миллиардов. Но и такие суммы многие законодатели отказываются выдавать на фоне образования патовой ситуации на поле боя.

_____________________________

Либеральные протестующие взяли штурмом офис спикера Кевина Маккарти. Они требуют выделить 7 миллиардов долларов на программу по борьбе с ВИЧ. Республиканцы же хотят это урезать - обвиняя программу в финансировании абортов и стерилизации женщин в странах Глобального Юга.

Это классово близкие Демпартии протестующие - поэтому их не обвинят в штурме Капитолия и не посадят на 20 лет, как сторонников Трампа. Но даже более значимой является оппозиция со стороны правого крыла республиканцев. Они угрожают Маккарти заблокировать следующий бюджет - а то и вовсе объявить вотум недоверия и скинуть спикера.

Камнем преткновения стал, во-первых, вопрос импичмента Байдена. Республиканцы требуют перво-наперво начать процедуру импичмента за коррупцию до согласования любых бюджетных вопросов. Ломаются копья и вокруг следующего бюджета под Украину.

Он сильно меньше предыдущих - на военные транши Белый дом запросил 13 миллиардов долларов, хотя в прошлом году требовал более 40 миллиардов. Но и такие суммы многие законодатели отказываются выдавать на фоне образования патовой ситуации на поле боя.

_____________________________

У Конгресса осталось 20 дней на утверждение бюджета - в ином случае наступит “шатдаун”, когда Белый дом заморозит все расходы, кроме самых экстренных. Такой правительственный кризис происходил не раз в США - но теперь он может впервые случиться в условиях войны. Это грозит как минимум временно оставить Пентагон без новых украинских траншей - что сделает положение на фронте в преддверии зимы совсем безвыходным.Mail Online

HIV protesters occupy House Speaker Kevin McCarthy's office: Seven arrested as activists get on their knees and chant

A group of protesters stormed Kevin McCarthy's office on Capitol Hill on Monday, demanding he reauthorize PEPFAR, the HIV/AIDS relief program.

#США Йеллен не останавливается

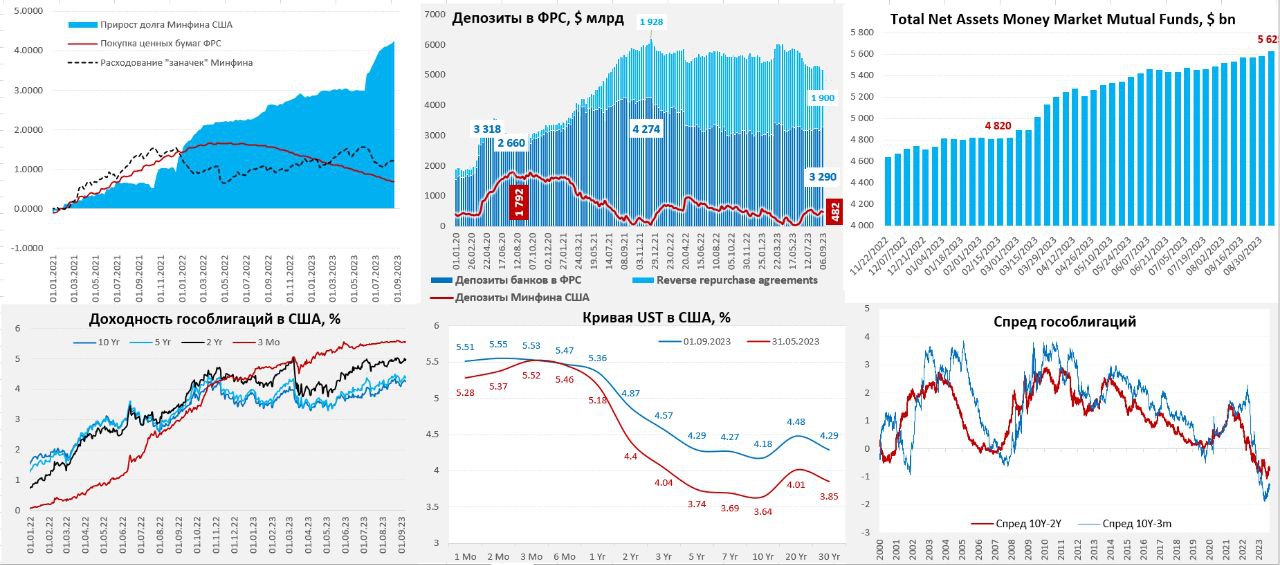

ФРС на неделе сократила свой портфель гособлигаций США еще на $18 млрд – относительно умеренный объем. Но к этому добавляются аппетиты Минфина США, который продолжает без остановки занимать – за неделю еще $64 млрд чистых займов, Большая часть из которых уходит правда на счета в ФРС, т.е. абсорбируется из системы.

Причем на текущей неделе Минфин США планирует занять еще почти $100 млрд, т.к. план по остаткам на счету в ФРС на конец квартала $650 млрд при том, что на 6 сентября было $482 млрд, а на 7 сентября $509 млрд. Еше около $140 млрд надо отложить, а с доходами у бюджета проблемы.

На этом фоне давление на рынок госдолга США усилились - кривая госдолга подросла, т.к. американский Минфин пока останавливаться не собирается. Большие заимствования на неделе, видимо будут дальше оказывать давление на рынок госдолга. Хотя основной объем идёт за счет сокращения обратного РЕПО с ФРС: овернайт РЕПО за последние недели сократились с $1.82 трлн до $1.53 трлн. При этом, продолжает отток долларов на счета фондов денежного рынка баланс которых вырос до нового рекорда $5.62 трлн (+$42 млрд за неделю) - они и скупают векселя Йеллен, но векселя, а не облигации.

_____________________________

ФРС на неделе сократила свой портфель гособлигаций США еще на $18 млрд – относительно умеренный объем. Но к этому добавляются аппетиты Минфина США, который продолжает без остановки занимать – за неделю еще $64 млрд чистых займов, Большая часть из которых уходит правда на счета в ФРС, т.е. абсорбируется из системы.

Причем на текущей неделе Минфин США планирует занять еще почти $100 млрд, т.к. план по остаткам на счету в ФРС на конец квартала $650 млрд при том, что на 6 сентября было $482 млрд, а на 7 сентября $509 млрд. Еше около $140 млрд надо отложить, а с доходами у бюджета проблемы.

На этом фоне давление на рынок госдолга США усилились - кривая госдолга подросла, т.к. американский Минфин пока останавливаться не собирается. Большие заимствования на неделе, видимо будут дальше оказывать давление на рынок госдолга. Хотя основной объем идёт за счет сокращения обратного РЕПО с ФРС: овернайт РЕПО за последние недели сократились с $1.82 трлн до $1.53 трлн. При этом, продолжает отток долларов на счета фондов денежного рынка баланс которых вырос до нового рекорда $5.62 трлн (+$42 млрд за неделю) - они и скупают векселя Йеллен, но векселя, а не облигации.

_____________________________

В общем-то пока реальность такова, что, хотя, ФРС достаточно осторожна с QT, Минфин США наливает в рынок такое предложение госдолга, что доходности продолжает выдавливать вверх. Если краткосрочные займы Минфина США в основном покрываются оттоком из обратного РЕПО с ФРС, то на долгосрочный долг спрос ограничен, что подталкивает выше...{kind=link}

Сегодня начнётся антимонопольное разбирательство против Google — оно может стать одним из крупнейших в США

В США Google обвиняют в злоупотреблении своим положением на рынке поисковых систем. Дело в том, что Alphabet годами платил миллиарды долларов производителям устройств и разработчикам браузеров, чтобы поисковик Google оставался приоритетным для пользователя и устанавливался по умолчанию.

Правительство настаивает на незаконности таких соглашений: Google платила компаниям вроде Apple и Mozilla, чтобы исключить конкурентов с рынка, а в итоге пострадал пользователь — от отсутствия альтернатив и инноваций. Тем не менее, правительству ещё предстоит доказать, что сделки действительно были «исключающими»: во многих соглашениях компаниям не запрещалось продвигать другие поисковые системы.

Google с обвинениями не согласен. В январе компания просила суд отклонить иск правительства с такими аргументами:

- Соглашения, которые Alphabet заключила с Apple и другими компаниями, чтобы сделать Google поисковой системой по умолчанию, не запрещали производителям смартфонов продвигать конкурентов.

- Производители смартфонов и веб-браузеров устанавливали поиск Google по умолчанию, потому что хотели предоставить своим клиентам «наивысшее качество».

- Пользователи могут легко переключиться, если захотят использовать другую поисковую систему.

Правда, конкуренты с последним аргументом не согласны. Например, DuckDuckGo жаловалась, что замена Google в качестве поисковой системы по умолчанию требует слишком много шагов — в итоге, большинство пользователей не пользуются этим правом.

Если Google проиграет, то суд вряд ли удовлетвориться штрафом. Как минимум, наложит запрет на заключение подобных соглашений, как максимум — потребует выделить поиск в отдельный бизнес.

_____________________________

В США Google обвиняют в злоупотреблении своим положением на рынке поисковых систем. Дело в том, что Alphabet годами платил миллиарды долларов производителям устройств и разработчикам браузеров, чтобы поисковик Google оставался приоритетным для пользователя и устанавливался по умолчанию.

Правительство настаивает на незаконности таких соглашений: Google платила компаниям вроде Apple и Mozilla, чтобы исключить конкурентов с рынка, а в итоге пострадал пользователь — от отсутствия альтернатив и инноваций. Тем не менее, правительству ещё предстоит доказать, что сделки действительно были «исключающими»: во многих соглашениях компаниям не запрещалось продвигать другие поисковые системы.

Google с обвинениями не согласен. В январе компания просила суд отклонить иск правительства с такими аргументами:

- Соглашения, которые Alphabet заключила с Apple и другими компаниями, чтобы сделать Google поисковой системой по умолчанию, не запрещали производителям смартфонов продвигать конкурентов.

- Производители смартфонов и веб-браузеров устанавливали поиск Google по умолчанию, потому что хотели предоставить своим клиентам «наивысшее качество».

- Пользователи могут легко переключиться, если захотят использовать другую поисковую систему.

Правда, конкуренты с последним аргументом не согласны. Например, DuckDuckGo жаловалась, что замена Google в качестве поисковой системы по умолчанию требует слишком много шагов — в итоге, большинство пользователей не пользуются этим правом.

Если Google проиграет, то суд вряд ли удовлетвориться штрафом. Как минимум, наложит запрет на заключение подобных соглашений, как максимум — потребует выделить поиск в отдельный бизнес.

_____________________________

Новый процесс сравнивают с делом против Microsoft 1998 года. Тогда суд признал, что Microsoft незаконно пыталась заблокировать браузер-конкурент Netscape Navigator. Дело кончилось решением о разделении Microsoft, но его удалось отменить в апелляционном порядке.Reuters

Explainer: Why is the US suing Google for antitrust violations?

The U.S. Justice Department and a coalition of state attorneys general on Tuesday will begin a blockbuster antitrust trial in Washington, alleging that Alphabet's Google unlawfully abused its dominance in the search-engine market to maintain monopoly power.

На этом графике видно, что «военное кейнсианство» включилось только в январе-феврале 2023 года.

Это накачка деньгами экономики, в т.ч. и доходов россиян (рост зарплат, соцвыплат, процентов по депозитам, дивиденды, потребительское кредитование). Также такой рост сопровождается увеличением занятости (вплоть до всеобщей занятости).

Классическое определение «военного кейнсианства» таково:

«Специфической чертой военного кейнсианства является то, что государство направляет свои расходы в первую очередь в военный сектор, стремясь тем самым увеличить экономический рост. Прямыми государственными расходами создается повышенный спрос военного сектора на товары и услуги; государственные расходы оказывают эффект мультипликатора на общий уровень потребления в экономике; развитие военного сектора создаёт новые рабочие места и снижает уровень безработицы в гражданском секторе экономики».

________________________________

Это накачка деньгами экономики, в т.ч. и доходов россиян (рост зарплат, соцвыплат, процентов по депозитам, дивиденды, потребительское кредитование). Также такой рост сопровождается увеличением занятости (вплоть до всеобщей занятости).

Классическое определение «военного кейнсианства» таково:

«Специфической чертой военного кейнсианства является то, что государство направляет свои расходы в первую очередь в военный сектор, стремясь тем самым увеличить экономический рост. Прямыми государственными расходами создается повышенный спрос военного сектора на товары и услуги; государственные расходы оказывают эффект мультипликатора на общий уровень потребления в экономике; развитие военного сектора создаёт новые рабочие места и снижает уровень безработицы в гражданском секторе экономики».

________________________________

График – Квартальный прогноз ИНП РАН, №59👍1

Британию вместе с США накрыла вездесущая шпиономания.

Полиция арестовала одного из китайских экспертов при Палате общин - обвинив его в работе на спецслужбы Поднебесной. Тот какое-то время преподавал английский язык в Китае, потом вернулся в Британию, отучился на международных отношениях и начал консультировать депутатов по теме Китая.

Причём арест произошёл ещё в марте - но сообщили об этом только сейчас. По чистой случайности скандал вспыхнул прямо перед встречей Риши Сунака с премьером Китая Ли Цяном. Недавно также “случайно” антикитайские ястребы подставили подножку главе Форин-офис во время первого за пять лет визита в Поднебесную - фактически признав независимость Тайваня.

Команда Сунака пытается лавировать между США и Китаем. Всё-таки экономически Британия очень зависима от Китая - общий товарооборот достигает 100 миллиардов долларов. И война с Китаем, как с Россией, просто поставит на колени и так кризисную британскую экономику.

Но в британском истеблишменте полно и синофобов. Самый известный - это ярый неокон Том Тугендхат, мечтающий одновременно воевать с Россией и Китаем. Опять же по чистой случайности именно на него работал молодой эксперт, которого теперь выставляют “китайским шпионом”.

_____________________________

Полиция арестовала одного из китайских экспертов при Палате общин - обвинив его в работе на спецслужбы Поднебесной. Тот какое-то время преподавал английский язык в Китае, потом вернулся в Британию, отучился на международных отношениях и начал консультировать депутатов по теме Китая.

Причём арест произошёл ещё в марте - но сообщили об этом только сейчас. По чистой случайности скандал вспыхнул прямо перед встречей Риши Сунака с премьером Китая Ли Цяном. Недавно также “случайно” антикитайские ястребы подставили подножку главе Форин-офис во время первого за пять лет визита в Поднебесную - фактически признав независимость Тайваня.

Команда Сунака пытается лавировать между США и Китаем. Всё-таки экономически Британия очень зависима от Китая - общий товарооборот достигает 100 миллиардов долларов. И война с Китаем, как с Россией, просто поставит на колени и так кризисную британскую экономику.

Но в британском истеблишменте полно и синофобов. Самый известный - это ярый неокон Том Тугендхат, мечтающий одновременно воевать с Россией и Китаем. Опять же по чистой случайности именно на него работал молодой эксперт, которого теперь выставляют “китайским шпионом”.

_____________________________

Ребята вроде Тугендхата работают в повестке ястребов из Вашингтона. В США своя шпиономания - там вовсю уличают китайских туристов в плавании с аквалангом у военных объектов. И в скупке земли рядом с базами. На фоне дальнейшего обострения с Китаем такая шпиономания будет только набирать обороты. И на место “русских хакеров” придут “китайские шпионы” - кого будут выискивать среди всех, кто не готов на 100% поддерживать самоубийственную войну с Поднебесной.South China Morning Post

Claims of spy in UK parliament spark new debate over relations with China

The parliamentary researcher had access to sensitive materials because of his work with Conservative MPs on China policy.

К вопросу об экономических предпосылках и последствиях переворота в Чили в 1973 году

Хороший график – который объясняет, что экономические успехи (были и такие) и экономические провалы правительства Альенде (1970-73) и экономические провалы (как же без них) и успехи правительства Пиночета (1974-1990) и последующих правительств Чили на макроуровне определяются, в сущности, одним фактором – мировыми ценами на медь, главный продукт чилийского экспорта (и, соответственно, объемами валютной выручки)

Хороший график – который объясняет, что экономические успехи (были и такие) и экономические провалы правительства Альенде (1970-73) и экономические провалы (как же без них) и успехи правительства Пиночета (1974-1990) и последующих правительств Чили на макроуровне определяются, в сущности, одним фактором – мировыми ценами на медь, главный продукт чилийского экспорта (и, соответственно, объемами валютной выручки)

Члены Конгресса США по возрасту.

Видно, как постепенно старел Конгресс.

Но и жить американцы стали дольше за эти два века.

В целом взросление во всём мире сильно отодвигается.

В 2015 году ВОЗ продлила возраст молодости до 44 лет. Теперь говорят, что надо продлевать возраст молодости до 48-50 лет. Опросы в Первом мире показывают, что сами люди считают – молодость у них в среднем уходит в 52 года.

Видно, как постепенно старел Конгресс.

Но и жить американцы стали дольше за эти два века.

В целом взросление во всём мире сильно отодвигается.

В 2015 году ВОЗ продлила возраст молодости до 44 лет. Теперь говорят, что надо продлевать возраст молодости до 48-50 лет. Опросы в Первом мире показывают, что сами люди считают – молодость у них в среднем уходит в 52 года.

Центробанк РФ опубликовал предварительные данные по платежному балансу за август – это те данные, которые необходимо подробно прокомментировать, чтобы понимать валютные дисбалансы.

За январь-август 2023 экспорт упал на 32% г/г, а импорт вырос на 17% г/г, что привело обрушению положительного сальдо торговли товарами более, чем в три раза с 229.3 (в 2022) до 72.6 млрд.

Ухудшается торговля услугами. За первые 8 месяцев 2023 экспорт услуг упал на 24.4% г/г, а импорт вырос на 15%, увеличивая дефицит торговли услугами в 2.3 раза с дефицита в 11.6 млрд (в 2022) до дефицита в 26.1 млрд долл.

Положительное торговое сальдо товарами и услугами сократилось в 4.7 раза (!) с 218 до 46.5 млрд долл.

Дефицит первичных и вторичных услуг улучшился с 32.9 до $20.9 млрд.

В итоге счет текущих операций сжался более, чем в 7.2 раза (!) с 185 (в 2022) до 25.6 млрд долл с января по август 2023.

Россия с начала 2023 ежемесячно получает лишь $3.2 млрд (годом ранее $23.1 млрд) по счету текущих операций, причем валюты недружественных стран здесь сильно меньше (примерно в 2.5-3 раза) в 2023 из-за роста торговли в рублях и нацвалютах нейтральных стран.

С июня по август 2023 счет текущих операций обвалился до профицита в $1.2 млрд в среднем за месяц, что и стало одной из главных причин обвала рубля с июня.

Проблема в том, что 1 млрд долл очевидно не хватает, чтобы сбалансировать отток капитала по финсчету.

Чтобы понимать масштабы:

• С января 2010 по июнь 2014 (до введения крымских санкций) среднемесячный отток капитала в прямые, портфельные и прочие инвестиции без учета ЗВР составлял $11.9 млрд (!!), а чистые заимствования (наращивание внешнего долга или приток капитала) около $7.4 млрд. Чистый отток – $4.5 млрд (11.9-7.4) в месяц.

• С июля 2014 по декабрь 2021 среднемесячный отток капитала составил $3.5 млрд, а приток капитала был равен нулю! Чистый отток – $3.5 млрд в месяц.

• С января 2022 по март 2023 (последние доступные агрегированные данные) отток капитала резко вырос до $8.8 млрд в месяц (почти все шло в прочие инвестиции), плюс еще отток, связанный с погашением внешних долгов в среднем на $8.5 млрд в месяц. Чистый отток – 17.3 млрд (!!!) в месяц.

Мега отток валюты с января 2022 по март 2023 балансировался высоким профицитом по счету текущих операций, где валюты было очень много.

С 2 кв 2023 ситуация резко ухудшается. Речь идет об оттоке около $22.5 млрд c 2 кв 2023 (в среднем по 4 млрд долл в месяц) по прямым, портфельным и прочим инвестициям с учетом ЗВР.

Чем кроется ежемесячная дыра в 5-5.5 млрд долл (4.5 млрд плюс 0.8-1 млрд ошибки и пропуски) с 2 кв 2023 (апрель – август 2023)? Положительное сальдо счета текущих операций дает $2.2 млрд в среднем за месяц, около $3 млрд дает наращивание обязательств (пока нет информации об источниках и структуре роста обязательств).

Самое любопытное из статистики ЦБ то, что с 2 кв 2023 фиксируется прирост обязательств в темпах по $3 млрд в месяц ($2.8 млрд с июня по август), тогда как с января 2022 по март 2023 гасили обязательства в темпах по 8.5 млрд в месяц. Чуть больше подробностей будет в конце месяца, но очень интересно. Неужели Китай фондирует, а что с долгами недружественных стран?

С июня 2023 отток валюты частным сектором оценивается в 4.5 млрд долл ежемесячно и это при профиците счета текущих операций в 1.2 млрд! Собственно, это и забивало рубль на дно.

Валютный рынок стал низко-ликвидным и очень тонким. Спасают ситуацию продажи валюты ЦБ и внешнее фондирование, источник которого пока не понятен.

_______________________________________

За январь-август 2023 экспорт упал на 32% г/г, а импорт вырос на 17% г/г, что привело обрушению положительного сальдо торговли товарами более, чем в три раза с 229.3 (в 2022) до 72.6 млрд.

Ухудшается торговля услугами. За первые 8 месяцев 2023 экспорт услуг упал на 24.4% г/г, а импорт вырос на 15%, увеличивая дефицит торговли услугами в 2.3 раза с дефицита в 11.6 млрд (в 2022) до дефицита в 26.1 млрд долл.

Положительное торговое сальдо товарами и услугами сократилось в 4.7 раза (!) с 218 до 46.5 млрд долл.

Дефицит первичных и вторичных услуг улучшился с 32.9 до $20.9 млрд.

В итоге счет текущих операций сжался более, чем в 7.2 раза (!) с 185 (в 2022) до 25.6 млрд долл с января по август 2023.

Россия с начала 2023 ежемесячно получает лишь $3.2 млрд (годом ранее $23.1 млрд) по счету текущих операций, причем валюты недружественных стран здесь сильно меньше (примерно в 2.5-3 раза) в 2023 из-за роста торговли в рублях и нацвалютах нейтральных стран.

С июня по август 2023 счет текущих операций обвалился до профицита в $1.2 млрд в среднем за месяц, что и стало одной из главных причин обвала рубля с июня.

Проблема в том, что 1 млрд долл очевидно не хватает, чтобы сбалансировать отток капитала по финсчету.

Чтобы понимать масштабы:

• С января 2010 по июнь 2014 (до введения крымских санкций) среднемесячный отток капитала в прямые, портфельные и прочие инвестиции без учета ЗВР составлял $11.9 млрд (!!), а чистые заимствования (наращивание внешнего долга или приток капитала) около $7.4 млрд. Чистый отток – $4.5 млрд (11.9-7.4) в месяц.

• С июля 2014 по декабрь 2021 среднемесячный отток капитала составил $3.5 млрд, а приток капитала был равен нулю! Чистый отток – $3.5 млрд в месяц.

• С января 2022 по март 2023 (последние доступные агрегированные данные) отток капитала резко вырос до $8.8 млрд в месяц (почти все шло в прочие инвестиции), плюс еще отток, связанный с погашением внешних долгов в среднем на $8.5 млрд в месяц. Чистый отток – 17.3 млрд (!!!) в месяц.

Мега отток валюты с января 2022 по март 2023 балансировался высоким профицитом по счету текущих операций, где валюты было очень много.

С 2 кв 2023 ситуация резко ухудшается. Речь идет об оттоке около $22.5 млрд c 2 кв 2023 (в среднем по 4 млрд долл в месяц) по прямым, портфельным и прочим инвестициям с учетом ЗВР.

Чем кроется ежемесячная дыра в 5-5.5 млрд долл (4.5 млрд плюс 0.8-1 млрд ошибки и пропуски) с 2 кв 2023 (апрель – август 2023)? Положительное сальдо счета текущих операций дает $2.2 млрд в среднем за месяц, около $3 млрд дает наращивание обязательств (пока нет информации об источниках и структуре роста обязательств).

Самое любопытное из статистики ЦБ то, что с 2 кв 2023 фиксируется прирост обязательств в темпах по $3 млрд в месяц ($2.8 млрд с июня по август), тогда как с января 2022 по март 2023 гасили обязательства в темпах по 8.5 млрд в месяц. Чуть больше подробностей будет в конце месяца, но очень интересно. Неужели Китай фондирует, а что с долгами недружественных стран?

С июня 2023 отток валюты частным сектором оценивается в 4.5 млрд долл ежемесячно и это при профиците счета текущих операций в 1.2 млрд! Собственно, это и забивало рубль на дно.

Валютный рынок стал низко-ликвидным и очень тонким. Спасают ситуацию продажи валюты ЦБ и внешнее фондирование, источник которого пока не понятен.

_______________________________________

Вывод следующий: сбрасывать все проблемы на торговый баланс неправильно. Да, счет текущих операций (СТО) экстремально слабый - худший в современной истории и вблизи нуля. Однако, отток капитала в начале 2023 является крайне высоким по историческим меркам (около 5 млрд долл в месяц) и именно отток капитала оказывает дестабилизирующее влияние на валютный рынок при крайне слабом СТО.

Плюс к этому проблема внешних долгов в валюте недружественных стран, где оцениваемый отток составляет 60 млрд долл в год из того, что не удастся рефинансировать.Несмотря на обвал рубля, объем импорта не меняется, что оказывает дополнительное давление на рубль в условиях высокого оттока капитала.

Среднемесячный импорт в 2023 составляет $25.1 млрд и $25.6 млрд в августе 2023, т.е. никакого снижения не наблюдается, что связано с раздутой рублевой денежной массой – высокой покупательной способностью импорта, даже при таком слабом рубле.

В августе на импорт было направлено 2.44 трлн руб (это рекордные рублевые расходы на импорт за всю историю) по сравнению с 1.42 трлн руб годом ранее. 2023 начинали с расходов на импорт на уровне 1.65 трлн.

Однако, учитывая экстремальный рост широкой денежной массы в России за последние 1.5 года, текущие расходы не выглядят высокими – всего 2.37% от объема широкой денежной массы за месяц.

Да, правильнее было бы сравнивать с денежными доходами экономических агентов, но, во-первых, нет месячной статистики, а во-вторых, доходы и сбережения в целом коррелируют на среднесрочном горизонте. Во всяком случае, покупательная способность импорта зависит от доходов и сбережений, поэтому сравнение – репрезентативно.

В августе 2022 из-за не налаженной цепочки снабжения в новой конфигурации контрагентов по импорту, расходы на импорт относительно широкой денежной массы составили 1.66% . В августе 2021 – 2.47%, а в среднем с 2013 по 2020 – 2.41%.

___________________

Среднемесячный импорт в 2023 составляет $25.1 млрд и $25.6 млрд в августе 2023, т.е. никакого снижения не наблюдается, что связано с раздутой рублевой денежной массой – высокой покупательной способностью импорта, даже при таком слабом рубле.

В августе на импорт было направлено 2.44 трлн руб (это рекордные рублевые расходы на импорт за всю историю) по сравнению с 1.42 трлн руб годом ранее. 2023 начинали с расходов на импорт на уровне 1.65 трлн.

Однако, учитывая экстремальный рост широкой денежной массы в России за последние 1.5 года, текущие расходы не выглядят высокими – всего 2.37% от объема широкой денежной массы за месяц.

Да, правильнее было бы сравнивать с денежными доходами экономических агентов, но, во-первых, нет месячной статистики, а во-вторых, доходы и сбережения в целом коррелируют на среднесрочном горизонте. Во всяком случае, покупательная способность импорта зависит от доходов и сбережений, поэтому сравнение – репрезентативно.

В августе 2022 из-за не налаженной цепочки снабжения в новой конфигурации контрагентов по импорту, расходы на импорт относительно широкой денежной массы составили 1.66% . В августе 2021 – 2.47%, а в среднем с 2013 по 2020 – 2.41%.

___________________

Соответственно, доступность импорта, даже при курсе 95 руб за долл является достаточно высокой из-за распухшей денежной массы и высоких номинальных доходов, сравнивая историческую норму за последние 10 лет. В 2023 вполне на уровне 2013-2021.

Вот поэтому импорт и не упал. Все это рисует некий предельный порог чувствительности покупательной способности к курсу. 95 руб/$ - это близко к красной черте, т.к. необходимо учитывать, что в связи с санкциями накладываются дополнительные расходы на посредников, как в логистике, так и в финансовом и юридическом сопровождении импортных контрактов.

Поэтому ЦБ и приходится остужать спрос, т.к. за коллапсом рубля всегда следует мощный инфляционный импульс.👍1

Так рупии или доллары?

«Я должен упомянуть об этом, раз речь идет о балансировке нашей двусторонней торговли и национальных валютах.

В российских СМИ были сообщения, в которых утверждается, что в Индии аккумулированы огромные объемы рупий в связи с покупкой Индией нефти [в России ] за рупии.

Я хочу внести ясность - это не так» - заявил посол Индии в РФ Паван Капур, выступая на Восточном экономическом форуме

«За последние 18 месяцев, в которые мы купили так много нефти [в РФ] мы не сделали ни одного платежа за эту нефть в рупиях. Все они были сделаны в твердых валютах…» - подчеркнул посол. (цит. по Interfax-Russia)

Вот это поворот! (C)

Если Индия всё это время платила за РФ-нефть долларами, то как же история с расчетами в «национальных валютах», во-первых, и где эти доллары, во-вторых?

_________________________________________

😎

«Я должен упомянуть об этом, раз речь идет о балансировке нашей двусторонней торговли и национальных валютах.

В российских СМИ были сообщения, в которых утверждается, что в Индии аккумулированы огромные объемы рупий в связи с покупкой Индией нефти [в России ] за рупии.

Я хочу внести ясность - это не так» - заявил посол Индии в РФ Паван Капур, выступая на Восточном экономическом форуме

«За последние 18 месяцев, в которые мы купили так много нефти [в РФ] мы не сделали ни одного платежа за эту нефть в рупиях. Все они были сделаны в твердых валютах…» - подчеркнул посол. (цит. по Interfax-Russia)

Вот это поворот! (C)

Если Индия всё это время платила за РФ-нефть долларами, то как же история с расчетами в «национальных валютах», во-первых, и где эти доллары, во-вторых?

_________________________________________

Впрочем, может быть Индия и платила кому-то долларами, вопрос, что записывали на счета РФ-экспортёры.

Они то должны знать, какие деньги получали от индийских покупателей.

А то вдруг финансовый регулятор не в курсе Please open Telegram to view this post

VIEW IN TELEGRAM

Госдолг стран мира как доля от ВВП, 2022 (Genuine Impact)

Данные актуальны по состоянию либо на декабрь 2021, либо на декабрь 2022 года в зависимости от страны

Данные актуальны по состоянию либо на декабрь 2021, либо на декабрь 2022 года в зависимости от страны

🤯1

Как рос потолок госдолга США, 1960–2023 (Chartr)

Потолок госдолга — это законодательное ограничение на то, сколько денег может занять федеральное правительство для своих расходов. Конгресс США ввёл потолок госдолга в 1917 году как способ обуздать федеральные агентства и регулировать траты правительства

В настоящее время лимит для федерального бюджета составляет 31,4 трлн $. Данные указаны в млрд $

______________________________

Динамика госдолга США как % ВВП, 1900–2022

Потолок госдолга — это законодательное ограничение на то, сколько денег может занять федеральное правительство для своих расходов. Конгресс США ввёл потолок госдолга в 1917 году как способ обуздать федеральные агентства и регулировать траты правительства

В настоящее время лимит для федерального бюджета составляет 31,4 трлн $. Данные указаны в млрд $

______________________________

Динамика госдолга США как % ВВП, 1900–2022

О перспективах российской экономики. Не так уж много отраслей, являющиеся драйвером экономического роста в условиях СВО.

Обрабатывающее производство, строительство, оптовая и розничная торговля вместе с государственным управлением и обеспечением военной безопасности занимают свыше 39% в структуре российской экономики (по весу отраслей в валовой добавленной стоимости) и формирует ¾ вклада в квартальное изменение ВВП во втором квартале 2023.

В таблице подробно показан профиль российской экономики по вкладу отраслей в изменение валовой добавленной стоимости (ВДС) экономики России. Данные немного отличаются от ВВП из-за очевидных методологических различий в учете. ВДС + чистые налоги на импорт = ВВП, но в статистике именно ВДС.

Какие интересные наблюдения можно выловить из представленной статистики? Весь санкционный шок и экономический удар 2 кв 2022 пришелся всего на три отрасли (добыча полезных ископаемых, обрабатывающее производство и оптовая розничная торговля), которые внесли 98% вклада в падение всей экономики, т.е. все прочие отрасли в совокупности сработали почти в ноль.

Сейчас торговля восстанавливается за счет эффекта низкой базы 2022, но как видно – до максимума ещё далеко. Перспективны торговли мрачные с 4 кв 2023, т.к. драйвером является объем экспорта, темпы кредитования и скорость роста доходов/экономической активности, которые будут замедляться после ужесточения ДКП и фискальной политики.

Сельское хозяйство, либо по нулям, либо в минус из-за высокой базы 2022, которую сложно превзойти – уже не фактор роста.

Добыча полезных ископаемых строго в минус из-за соглашения ОПЕК и обвала экспорта с июля.

Строительство будет затухать из-за жесткого сжатия инфраструктурных расходов государства (стратегия экономии) и снижения инвест.активности частного сектора после ужесточения ДКП.

Остается обработка и госсектор. Обработка почти целиком и полностью держится за счет ВПК, который компенсирует провал частного сектора, но лишь компенсирует, с июня – стагнация.

Мощных драйверов роста уже не осталось.

Обрабатывающее производство, строительство, оптовая и розничная торговля вместе с государственным управлением и обеспечением военной безопасности занимают свыше 39% в структуре российской экономики (по весу отраслей в валовой добавленной стоимости) и формирует ¾ вклада в квартальное изменение ВВП во втором квартале 2023.

В таблице подробно показан профиль российской экономики по вкладу отраслей в изменение валовой добавленной стоимости (ВДС) экономики России. Данные немного отличаются от ВВП из-за очевидных методологических различий в учете. ВДС + чистые налоги на импорт = ВВП, но в статистике именно ВДС.

Какие интересные наблюдения можно выловить из представленной статистики? Весь санкционный шок и экономический удар 2 кв 2022 пришелся всего на три отрасли (добыча полезных ископаемых, обрабатывающее производство и оптовая розничная торговля), которые внесли 98% вклада в падение всей экономики, т.е. все прочие отрасли в совокупности сработали почти в ноль.

Сейчас торговля восстанавливается за счет эффекта низкой базы 2022, но как видно – до максимума ещё далеко. Перспективны торговли мрачные с 4 кв 2023, т.к. драйвером является объем экспорта, темпы кредитования и скорость роста доходов/экономической активности, которые будут замедляться после ужесточения ДКП и фискальной политики.

Сельское хозяйство, либо по нулям, либо в минус из-за высокой базы 2022, которую сложно превзойти – уже не фактор роста.

Добыча полезных ископаемых строго в минус из-за соглашения ОПЕК и обвала экспорта с июля.

Строительство будет затухать из-за жесткого сжатия инфраструктурных расходов государства (стратегия экономии) и снижения инвест.активности частного сектора после ужесточения ДКП.

Остается обработка и госсектор. Обработка почти целиком и полностью держится за счет ВПК, который компенсирует провал частного сектора, но лишь компенсирует, с июня – стагнация.

Мощных драйверов роста уже не осталось.