Слабость рубля и один из сильнейших девальвационных трендов за последние 20 лет приведет к неизбежным негативным долгосрочным последствиям – подрыв доверия к национальной валюте, что будет выражаться в перманентной валютизации.

При кратковременных трендах укрепления рубля экономические субъекты в России и особенно население будут использовать возможность для хеджирования валютных рисков, что будет выражаться в накоплении валютной позиции.

Валютные активы (кэш, депозиты, акции и облигации) российских домохозяйств практически не изменились с начала СВО в долларовом выражении (около 260 млрд долл), хотя снизились до минимума с апреля 2020 (183 млрд долл) без учёта ин.банков.

Вышеуказанная диспозиция связана с оттоком валютных депозитов в российских банках и одновременном накоплении валютных депозитов в иностранных банках почти на сопоставимую величину.

Однако, учитывая экстремальные ограничения (сильные ограничения на покупку наличной иностранной валюты, неприемлемые условия по валютным вкладам в России, частичную заморозку акций/облигаций, сложности с выводом активов), текущий уровень валютизации скорее свидетельствует о сохранении прежней парадигмы или даже усилении (при любой возможности накапливать валюту).

Доля валютных активов в структуре совокупных ликвидных финансовых активов (без учета пенсионных и страховых резервов) составляет до 26.4% по сравнению с 28.3%, которые наблюдались в 2021, а минимум за последние 5 лет был зафиксирован в июне 2022 (19.9%).

Происходит весьма стремительная валютизация, основой которой является ослабление рубля (валютная переоценка) и отток денежных средств в валютные депозиты в иностранных банках, которые перекрывают отток валютных депозитов в российских банках.

______________

При кратковременных трендах укрепления рубля экономические субъекты в России и особенно население будут использовать возможность для хеджирования валютных рисков, что будет выражаться в накоплении валютной позиции.

Валютные активы (кэш, депозиты, акции и облигации) российских домохозяйств практически не изменились с начала СВО в долларовом выражении (около 260 млрд долл), хотя снизились до минимума с апреля 2020 (183 млрд долл) без учёта ин.банков.

Вышеуказанная диспозиция связана с оттоком валютных депозитов в российских банках и одновременном накоплении валютных депозитов в иностранных банках почти на сопоставимую величину.

Однако, учитывая экстремальные ограничения (сильные ограничения на покупку наличной иностранной валюты, неприемлемые условия по валютным вкладам в России, частичную заморозку акций/облигаций, сложности с выводом активов), текущий уровень валютизации скорее свидетельствует о сохранении прежней парадигмы или даже усилении (при любой возможности накапливать валюту).

Доля валютных активов в структуре совокупных ликвидных финансовых активов (без учета пенсионных и страховых резервов) составляет до 26.4% по сравнению с 28.3%, которые наблюдались в 2021, а минимум за последние 5 лет был зафиксирован в июне 2022 (19.9%).

Происходит весьма стремительная валютизация, основой которой является ослабление рубля (валютная переоценка) и отток денежных средств в валютные депозиты в иностранных банках, которые перекрывают отток валютных депозитов в российских банках.

______________

Плюс к этому, стабильными остаются валютные инвестиции в акции и облигации с тенденцией на рост, несмотря на блокировки.

Затяжной девальвационный тренд может навечно зацементировать логику (увидел рубли – избавился от рублей), что перманентно будет поддерживать высокую валютизацию сбережений.S&P Global Ratings: на новую группу БРИКС будет приходиться около 30% мирового ВВП и 45% населения, но при этом лишь немногие факторы объединяют ее членов в экономическом и политическом плане.

11 сентября 1812 года в Калифорнии был основан Форт-Росс — одно из самых известных поселений Русской Америки. 211 лет тому назад здесь был впервые поднят русский флаг.

Всего за пару десятков лет русские колонисты, алеуты и местные индейцы создали уникальное развитое сообщество, прекрасно уживаясь друг с другом.

Под чутким руководством комендантов крепости здесь возводились новые здания и предприятия — строились верфи, ветряные мельницы, кузницы и мастерские. Колонисты возделывали землю, занимались скотоводством и добычей пушнины. Более того, Форт Росс стал торговым звеном между Русской Америкой и испанскими колониями.

К сожалению, спустя несколько десятилетий основной род деятельности русских колонистов — охота — перестал быть таким же рентабельным, каким был изначально. Популяция пушных зверей сократилась, и поселение стало убыточным.

Русские колонисты покинули Калифорнию, а недвижимое имущество было продано гражданину Мексики Джону Саттеру. Впоследствии Калифорния станет частью США.

________________________________

Всего за пару десятков лет русские колонисты, алеуты и местные индейцы создали уникальное развитое сообщество, прекрасно уживаясь друг с другом.

Под чутким руководством комендантов крепости здесь возводились новые здания и предприятия — строились верфи, ветряные мельницы, кузницы и мастерские. Колонисты возделывали землю, занимались скотоводством и добычей пушнины. Более того, Форт Росс стал торговым звеном между Русской Америкой и испанскими колониями.

К сожалению, спустя несколько десятилетий основной род деятельности русских колонистов — охота — перестал быть таким же рентабельным, каким был изначально. Популяция пушных зверей сократилась, и поселение стало убыточным.

Русские колонисты покинули Калифорнию, а недвижимое имущество было продано гражданину Мексики Джону Саттеру. Впоследствии Калифорния станет частью США.

________________________________

Тем не менее, русские колонисты навечно оставили здесь свой след. В историю Русской Америки они войдут как хозяйственные и трудолюбивые люди, уважавшие соседей и способные всего за несколько лет превратить голую землю в настоящую крепость.Расплата за «зелёную экономику».

По прогнозам ОЭСР, достижение нулевых выбросов углекислого газа к 2050 году приведёт к сокращению мирового ВВП на 5,6% по сравнению с текущим базовым уровнем.

_____________________________

По прогнозам ОЭСР, достижение нулевых выбросов углекислого газа к 2050 году приведёт к сокращению мирового ВВП на 5,6% по сравнению с текущим базовым уровнем.

_____________________________

При таком сценарии богатые страны останутся богатыми (пусть и с небольшим снижением). А бедные страны – по-прежнему бедными.Монархи, которые правили дольше всех, 2022

Жёлтый отрезок — жизнь до трона, сиреневый — на троне

Если бы Елизавета Вторая прожила до 27 мая 2024 года и осталась на троне, она могла бы стать самым долго правящим монархом в истории, побив рекорд Людовика XIV

________________________________

Жёлтый отрезок — жизнь до трона, сиреневый — на троне

Если бы Елизавета Вторая прожила до 27 мая 2024 года и осталась на троне, она могла бы стать самым долго правящим монархом в истории, побив рекорд Людовика XIV

________________________________

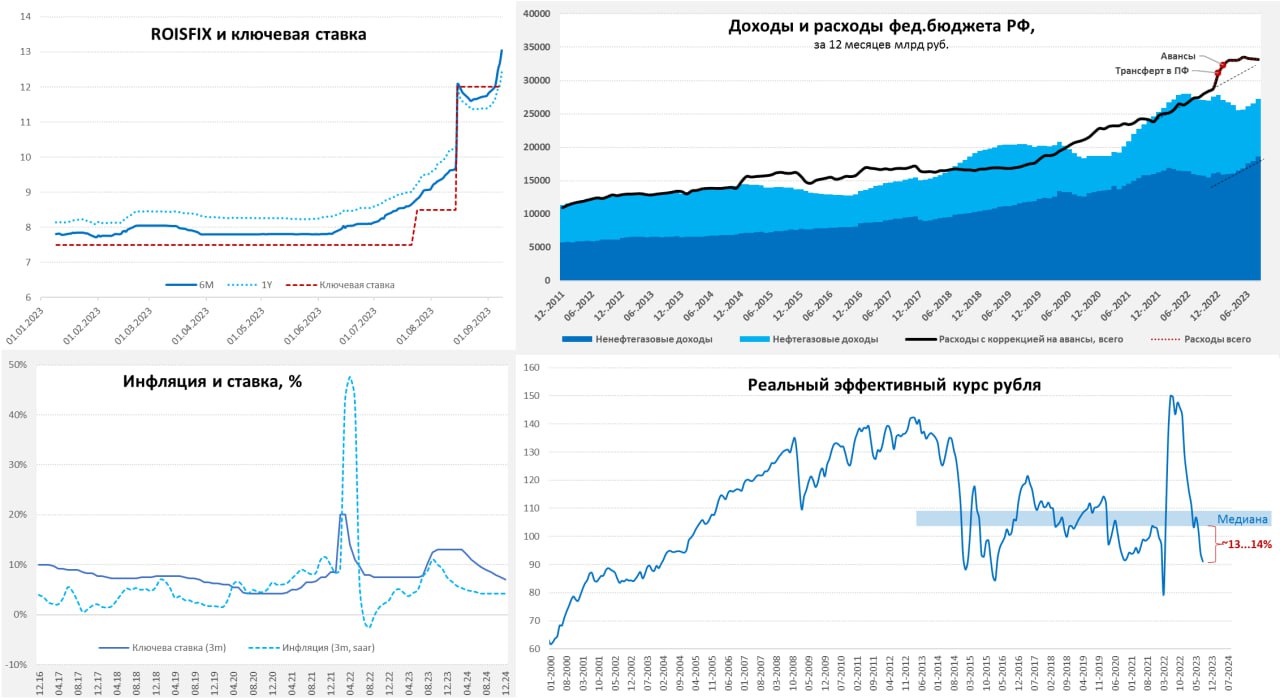

В список включены монархи только с доподлинно известными датами правленияФедеральный бюджет РФ исполнен с профицитом 455 млрд в августе 2023. За 12 месяцев накопленный дефицит составил 5.9 трлн (максимальный 12-месячный дефицит был в мае 2023 – 7.9 трлн).

С начала года дефицит составил 2.36 трлн vs профицит 0.3 трлн в 2022 и профицит 1.1 трлн в 2021 за январь-август.

Последние полгода Минфин РФ сводит доходы и расходы в ноль (профицит 19 млрд руб) по сравнению с дефицитом в 245 млрд за март-август 2022 и профицитом 1.6 трлн за март-август 2021.

Из 5.9 трлн руб дефицита за последние 12 месяцев свыше 6.4 трлн было сформировано в декабре 2022 – феврале 2023, а весь дефицит в 2023 был сформирован в январе-феврале.

Сентябрь-ноябрь обычно достаточно успешные для бюджета, т.к. даже в кризисный 2022 за указанный период был профицит 0.45 трлн, в 2021 – профицит 1.45 трлн, в ковидный 2020 – дефицит 0.83 трлн, а в 2019 – профицит 0.43 трлн.

Результаты 2023 определит декабрь, где концентрируются основные расходы. Например, к декабрю 2022 Минфин РФ подошел с профицитом в 0.74 трлн, а год закрыли с дефицитом 3.3 трлн из-за разрыва бюджета в 4 трлн за один месяц (декабрь 2022).

Профицит 0.4-0.5 трлн за сентябрь-ноябрь реален, т.е к декабрю можем подойди с дефицитом 1.9-2 трлн, а год, вероятно закроют с дефицитом 4 трлн, но … Минфин резко зажимает расходы с июня.

Расходы бюджета в августе минус 4.2% г/г и по нулям к 2021, за январь-август 2023 рост на 11.8% г/г и плюс 32.4% к 2021, но экономить начали с июня – падение расходов на 5.2% г/г за три месяца и рост всего на 13.2% к 2021 при накопленной инфляции 21%.

Доходы бюджета в августе плюс 34.8% г/г и плюс 20.4% к 2021, за январь-август минус 3.5% г/г, но рост на 8.2% к 2021, а за последние три месяца рост на 28.9% г/г и плюс 12.5% к 2021.

Ненефтегазовые в августе плюс 57.5% г/г и плюс 35% к 2021, за январь-август рост на 24.2% г/г и плюс 18.8% г/г к 2021, а с июня рост на 52.5% г/г и плюс 28.4% за два года.

_______________________________________

С начала года дефицит составил 2.36 трлн vs профицит 0.3 трлн в 2022 и профицит 1.1 трлн в 2021 за январь-август.

Последние полгода Минфин РФ сводит доходы и расходы в ноль (профицит 19 млрд руб) по сравнению с дефицитом в 245 млрд за март-август 2022 и профицитом 1.6 трлн за март-август 2021.

Из 5.9 трлн руб дефицита за последние 12 месяцев свыше 6.4 трлн было сформировано в декабре 2022 – феврале 2023, а весь дефицит в 2023 был сформирован в январе-феврале.

Сентябрь-ноябрь обычно достаточно успешные для бюджета, т.к. даже в кризисный 2022 за указанный период был профицит 0.45 трлн, в 2021 – профицит 1.45 трлн, в ковидный 2020 – дефицит 0.83 трлн, а в 2019 – профицит 0.43 трлн.

Результаты 2023 определит декабрь, где концентрируются основные расходы. Например, к декабрю 2022 Минфин РФ подошел с профицитом в 0.74 трлн, а год закрыли с дефицитом 3.3 трлн из-за разрыва бюджета в 4 трлн за один месяц (декабрь 2022).

Профицит 0.4-0.5 трлн за сентябрь-ноябрь реален, т.е к декабрю можем подойди с дефицитом 1.9-2 трлн, а год, вероятно закроют с дефицитом 4 трлн, но … Минфин резко зажимает расходы с июня.

Расходы бюджета в августе минус 4.2% г/г и по нулям к 2021, за январь-август 2023 рост на 11.8% г/г и плюс 32.4% к 2021, но экономить начали с июня – падение расходов на 5.2% г/г за три месяца и рост всего на 13.2% к 2021 при накопленной инфляции 21%.

Доходы бюджета в августе плюс 34.8% г/г и плюс 20.4% к 2021, за январь-август минус 3.5% г/г, но рост на 8.2% к 2021, а за последние три месяца рост на 28.9% г/г и плюс 12.5% к 2021.

Ненефтегазовые в августе плюс 57.5% г/г и плюс 35% к 2021, за январь-август рост на 24.2% г/г и плюс 18.8% г/г к 2021, а с июня рост на 52.5% г/г и плюс 28.4% за два года.

_______________________________________

Минфин встал на путь жесткой консолидации, чтобы удержать бюджет.Количество человеко-часов в год по странам Европы и Турции. В среднем, больше всего люди работают в Греции, Польше, России.

Вот вам и очередное разоблачение мифа о лентяях, которым надо больше работать ради достижения успешного успеха. Человек рвет жилы, трудится как лошадь-тяжеловоз, но его усилия воспринимаются как должное. Боссам кажется, что он еле шевелится — они нагружают его все новыми заданиями до треска в позвоночнике. Важна эффективная организация труда, сильные профсоюзы и работающий трудовой кодекс — нет ничего важнее инструментов бьющих по толоконному лбу работодателя.

В «крепости социала» Дании граждане работают в среднем 1386 часа в год — если поделить на примерное количество рабочих дней(252), получим 5.5 часов. Даже с праздниками это значит, что для датчан нормально тратить на работу не более 6 часов в день. Тоже и до норвежцев — жители этой части Скандинавии уже готовы к внедрению четырехдневной рабочей недели.

Интересно, что Северная Европа не едина в своем подходе к рабочему вопросу — шведы и финны работают больше соседей по региону. Но меньше чем жители стран Балтии. В целом по Западной Европе видна тенденция: чем богаче страна, тем меньше там работают люди. Эта тенденция хорошо просматривается от Португалии до Германии и до Австрии до Италии.

________________________________

Вот вам и очередное разоблачение мифа о лентяях, которым надо больше работать ради достижения успешного успеха. Человек рвет жилы, трудится как лошадь-тяжеловоз, но его усилия воспринимаются как должное. Боссам кажется, что он еле шевелится — они нагружают его все новыми заданиями до треска в позвоночнике. Важна эффективная организация труда, сильные профсоюзы и работающий трудовой кодекс — нет ничего важнее инструментов бьющих по толоконному лбу работодателя.

В «крепости социала» Дании граждане работают в среднем 1386 часа в год — если поделить на примерное количество рабочих дней(252), получим 5.5 часов. Даже с праздниками это значит, что для датчан нормально тратить на работу не более 6 часов в день. Тоже и до норвежцев — жители этой части Скандинавии уже готовы к внедрению четырехдневной рабочей недели.

Интересно, что Северная Европа не едина в своем подходе к рабочему вопросу — шведы и финны работают больше соседей по региону. Но меньше чем жители стран Балтии. В целом по Западной Европе видна тенденция: чем богаче страна, тем меньше там работают люди. Эта тенденция хорошо просматривается от Португалии до Германии и до Австрии до Италии.

________________________________

Есть исключения подтверждающие правила. Ирландия страна богатая, но ее богатства прежде всего связаны с доходами от нашедших здесь тихую гавань международных корпораций, сколько из них перетекают в карманы простых налогоплательщиков — большой вопрос.🔥1

#Россия Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

{kind=link}

❤1

Сингапур с 2020 года стал богаче США по ВВП на душу населения.

Но более важно на этом графике увидеть, как год от года всё более драматично отстают ведущие страны Европы от США.

Если в 2007-08 годах по ВВП на душу населения Англия, Германия и Франция были примерно на одном уровне с США, то к 2023 году они свалились до 60% от Америки.

_______________________________________

Но более важно на этом графике увидеть, как год от года всё более драматично отстают ведущие страны Европы от США.

Если в 2007-08 годах по ВВП на душу населения Англия, Германия и Франция были примерно на одном уровне с США, то к 2023 году они свалились до 60% от Америки.

_______________________________________

И судя по всему провал в экономическую пропасть европейских стран продолжится и дальше.Накаляется обстановка на Капитолии.

Либеральные протестующие взяли штурмом офис спикера Кевина Маккарти. Они требуют выделить 7 миллиардов долларов на программу по борьбе с ВИЧ. Республиканцы же хотят это урезать - обвиняя программу в финансировании абортов и стерилизации женщин в странах Глобального Юга.

Это классово близкие Демпартии протестующие - поэтому их не обвинят в штурме Капитолия и не посадят на 20 лет, как сторонников Трампа. Но даже более значимой является оппозиция со стороны правого крыла республиканцев. Они угрожают Маккарти заблокировать следующий бюджет - а то и вовсе объявить вотум недоверия и скинуть спикера.

Камнем преткновения стал, во-первых, вопрос импичмента Байдена. Республиканцы требуют перво-наперво начать процедуру импичмента за коррупцию до согласования любых бюджетных вопросов. Ломаются копья и вокруг следующего бюджета под Украину.

Он сильно меньше предыдущих - на военные транши Белый дом запросил 13 миллиардов долларов, хотя в прошлом году требовал более 40 миллиардов. Но и такие суммы многие законодатели отказываются выдавать на фоне образования патовой ситуации на поле боя.

_____________________________

Либеральные протестующие взяли штурмом офис спикера Кевина Маккарти. Они требуют выделить 7 миллиардов долларов на программу по борьбе с ВИЧ. Республиканцы же хотят это урезать - обвиняя программу в финансировании абортов и стерилизации женщин в странах Глобального Юга.

Это классово близкие Демпартии протестующие - поэтому их не обвинят в штурме Капитолия и не посадят на 20 лет, как сторонников Трампа. Но даже более значимой является оппозиция со стороны правого крыла республиканцев. Они угрожают Маккарти заблокировать следующий бюджет - а то и вовсе объявить вотум недоверия и скинуть спикера.

Камнем преткновения стал, во-первых, вопрос импичмента Байдена. Республиканцы требуют перво-наперво начать процедуру импичмента за коррупцию до согласования любых бюджетных вопросов. Ломаются копья и вокруг следующего бюджета под Украину.

Он сильно меньше предыдущих - на военные транши Белый дом запросил 13 миллиардов долларов, хотя в прошлом году требовал более 40 миллиардов. Но и такие суммы многие законодатели отказываются выдавать на фоне образования патовой ситуации на поле боя.

_____________________________

У Конгресса осталось 20 дней на утверждение бюджета - в ином случае наступит “шатдаун”, когда Белый дом заморозит все расходы, кроме самых экстренных. Такой правительственный кризис происходил не раз в США - но теперь он может впервые случиться в условиях войны. Это грозит как минимум временно оставить Пентагон без новых украинских траншей - что сделает положение на фронте в преддверии зимы совсем безвыходным.Mail Online

HIV protesters occupy House Speaker Kevin McCarthy's office: Seven arrested as activists get on their knees and chant

A group of protesters stormed Kevin McCarthy's office on Capitol Hill on Monday, demanding he reauthorize PEPFAR, the HIV/AIDS relief program.

#США Йеллен не останавливается

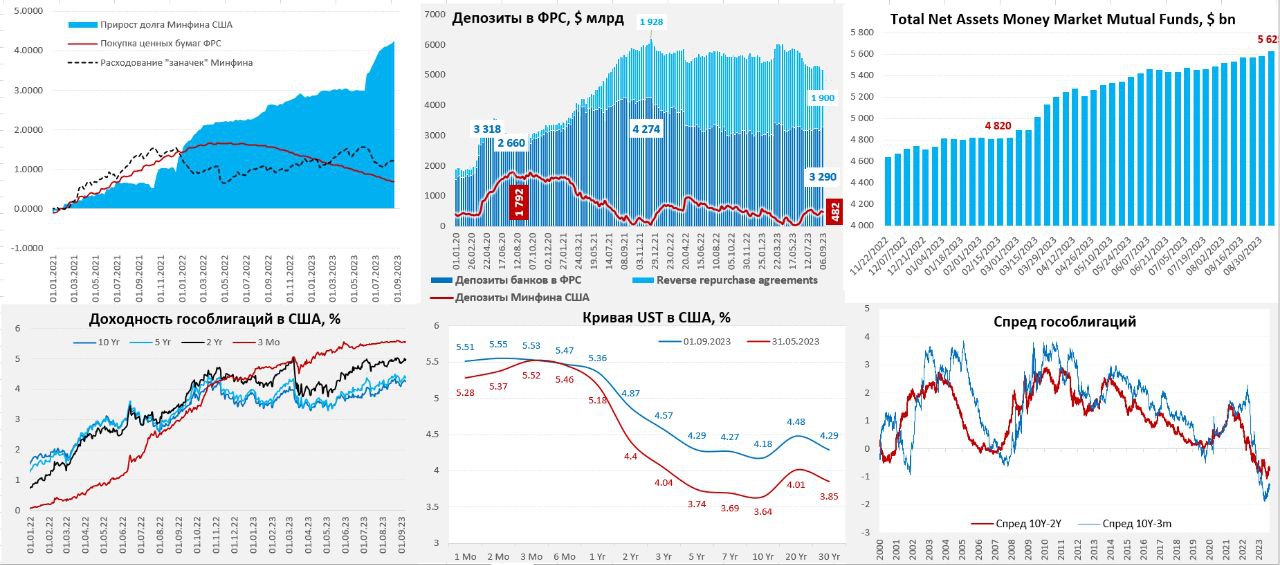

ФРС на неделе сократила свой портфель гособлигаций США еще на $18 млрд – относительно умеренный объем. Но к этому добавляются аппетиты Минфина США, который продолжает без остановки занимать – за неделю еще $64 млрд чистых займов, Большая часть из которых уходит правда на счета в ФРС, т.е. абсорбируется из системы.

Причем на текущей неделе Минфин США планирует занять еще почти $100 млрд, т.к. план по остаткам на счету в ФРС на конец квартала $650 млрд при том, что на 6 сентября было $482 млрд, а на 7 сентября $509 млрд. Еше около $140 млрд надо отложить, а с доходами у бюджета проблемы.

На этом фоне давление на рынок госдолга США усилились - кривая госдолга подросла, т.к. американский Минфин пока останавливаться не собирается. Большие заимствования на неделе, видимо будут дальше оказывать давление на рынок госдолга. Хотя основной объем идёт за счет сокращения обратного РЕПО с ФРС: овернайт РЕПО за последние недели сократились с $1.82 трлн до $1.53 трлн. При этом, продолжает отток долларов на счета фондов денежного рынка баланс которых вырос до нового рекорда $5.62 трлн (+$42 млрд за неделю) - они и скупают векселя Йеллен, но векселя, а не облигации.

_____________________________

ФРС на неделе сократила свой портфель гособлигаций США еще на $18 млрд – относительно умеренный объем. Но к этому добавляются аппетиты Минфина США, который продолжает без остановки занимать – за неделю еще $64 млрд чистых займов, Большая часть из которых уходит правда на счета в ФРС, т.е. абсорбируется из системы.

Причем на текущей неделе Минфин США планирует занять еще почти $100 млрд, т.к. план по остаткам на счету в ФРС на конец квартала $650 млрд при том, что на 6 сентября было $482 млрд, а на 7 сентября $509 млрд. Еше около $140 млрд надо отложить, а с доходами у бюджета проблемы.

На этом фоне давление на рынок госдолга США усилились - кривая госдолга подросла, т.к. американский Минфин пока останавливаться не собирается. Большие заимствования на неделе, видимо будут дальше оказывать давление на рынок госдолга. Хотя основной объем идёт за счет сокращения обратного РЕПО с ФРС: овернайт РЕПО за последние недели сократились с $1.82 трлн до $1.53 трлн. При этом, продолжает отток долларов на счета фондов денежного рынка баланс которых вырос до нового рекорда $5.62 трлн (+$42 млрд за неделю) - они и скупают векселя Йеллен, но векселя, а не облигации.

_____________________________

В общем-то пока реальность такова, что, хотя, ФРС достаточно осторожна с QT, Минфин США наливает в рынок такое предложение госдолга, что доходности продолжает выдавливать вверх. Если краткосрочные займы Минфина США в основном покрываются оттоком из обратного РЕПО с ФРС, то на долгосрочный долг спрос ограничен, что подталкивает выше...{kind=link}

Сегодня начнётся антимонопольное разбирательство против Google — оно может стать одним из крупнейших в США

В США Google обвиняют в злоупотреблении своим положением на рынке поисковых систем. Дело в том, что Alphabet годами платил миллиарды долларов производителям устройств и разработчикам браузеров, чтобы поисковик Google оставался приоритетным для пользователя и устанавливался по умолчанию.

Правительство настаивает на незаконности таких соглашений: Google платила компаниям вроде Apple и Mozilla, чтобы исключить конкурентов с рынка, а в итоге пострадал пользователь — от отсутствия альтернатив и инноваций. Тем не менее, правительству ещё предстоит доказать, что сделки действительно были «исключающими»: во многих соглашениях компаниям не запрещалось продвигать другие поисковые системы.

Google с обвинениями не согласен. В январе компания просила суд отклонить иск правительства с такими аргументами:

- Соглашения, которые Alphabet заключила с Apple и другими компаниями, чтобы сделать Google поисковой системой по умолчанию, не запрещали производителям смартфонов продвигать конкурентов.

- Производители смартфонов и веб-браузеров устанавливали поиск Google по умолчанию, потому что хотели предоставить своим клиентам «наивысшее качество».

- Пользователи могут легко переключиться, если захотят использовать другую поисковую систему.

Правда, конкуренты с последним аргументом не согласны. Например, DuckDuckGo жаловалась, что замена Google в качестве поисковой системы по умолчанию требует слишком много шагов — в итоге, большинство пользователей не пользуются этим правом.

Если Google проиграет, то суд вряд ли удовлетвориться штрафом. Как минимум, наложит запрет на заключение подобных соглашений, как максимум — потребует выделить поиск в отдельный бизнес.

_____________________________

В США Google обвиняют в злоупотреблении своим положением на рынке поисковых систем. Дело в том, что Alphabet годами платил миллиарды долларов производителям устройств и разработчикам браузеров, чтобы поисковик Google оставался приоритетным для пользователя и устанавливался по умолчанию.

Правительство настаивает на незаконности таких соглашений: Google платила компаниям вроде Apple и Mozilla, чтобы исключить конкурентов с рынка, а в итоге пострадал пользователь — от отсутствия альтернатив и инноваций. Тем не менее, правительству ещё предстоит доказать, что сделки действительно были «исключающими»: во многих соглашениях компаниям не запрещалось продвигать другие поисковые системы.

Google с обвинениями не согласен. В январе компания просила суд отклонить иск правительства с такими аргументами:

- Соглашения, которые Alphabet заключила с Apple и другими компаниями, чтобы сделать Google поисковой системой по умолчанию, не запрещали производителям смартфонов продвигать конкурентов.

- Производители смартфонов и веб-браузеров устанавливали поиск Google по умолчанию, потому что хотели предоставить своим клиентам «наивысшее качество».

- Пользователи могут легко переключиться, если захотят использовать другую поисковую систему.

Правда, конкуренты с последним аргументом не согласны. Например, DuckDuckGo жаловалась, что замена Google в качестве поисковой системы по умолчанию требует слишком много шагов — в итоге, большинство пользователей не пользуются этим правом.

Если Google проиграет, то суд вряд ли удовлетвориться штрафом. Как минимум, наложит запрет на заключение подобных соглашений, как максимум — потребует выделить поиск в отдельный бизнес.

_____________________________

Новый процесс сравнивают с делом против Microsoft 1998 года. Тогда суд признал, что Microsoft незаконно пыталась заблокировать браузер-конкурент Netscape Navigator. Дело кончилось решением о разделении Microsoft, но его удалось отменить в апелляционном порядке.Reuters

Explainer: Why is the US suing Google for antitrust violations?

The U.S. Justice Department and a coalition of state attorneys general on Tuesday will begin a blockbuster antitrust trial in Washington, alleging that Alphabet's Google unlawfully abused its dominance in the search-engine market to maintain monopoly power.

На этом графике видно, что «военное кейнсианство» включилось только в январе-феврале 2023 года.

Это накачка деньгами экономики, в т.ч. и доходов россиян (рост зарплат, соцвыплат, процентов по депозитам, дивиденды, потребительское кредитование). Также такой рост сопровождается увеличением занятости (вплоть до всеобщей занятости).

Классическое определение «военного кейнсианства» таково:

«Специфической чертой военного кейнсианства является то, что государство направляет свои расходы в первую очередь в военный сектор, стремясь тем самым увеличить экономический рост. Прямыми государственными расходами создается повышенный спрос военного сектора на товары и услуги; государственные расходы оказывают эффект мультипликатора на общий уровень потребления в экономике; развитие военного сектора создаёт новые рабочие места и снижает уровень безработицы в гражданском секторе экономики».

________________________________

Это накачка деньгами экономики, в т.ч. и доходов россиян (рост зарплат, соцвыплат, процентов по депозитам, дивиденды, потребительское кредитование). Также такой рост сопровождается увеличением занятости (вплоть до всеобщей занятости).

Классическое определение «военного кейнсианства» таково:

«Специфической чертой военного кейнсианства является то, что государство направляет свои расходы в первую очередь в военный сектор, стремясь тем самым увеличить экономический рост. Прямыми государственными расходами создается повышенный спрос военного сектора на товары и услуги; государственные расходы оказывают эффект мультипликатора на общий уровень потребления в экономике; развитие военного сектора создаёт новые рабочие места и снижает уровень безработицы в гражданском секторе экономики».

________________________________

График – Квартальный прогноз ИНП РАН, №59👍1

Британию вместе с США накрыла вездесущая шпиономания.

Полиция арестовала одного из китайских экспертов при Палате общин - обвинив его в работе на спецслужбы Поднебесной. Тот какое-то время преподавал английский язык в Китае, потом вернулся в Британию, отучился на международных отношениях и начал консультировать депутатов по теме Китая.

Причём арест произошёл ещё в марте - но сообщили об этом только сейчас. По чистой случайности скандал вспыхнул прямо перед встречей Риши Сунака с премьером Китая Ли Цяном. Недавно также “случайно” антикитайские ястребы подставили подножку главе Форин-офис во время первого за пять лет визита в Поднебесную - фактически признав независимость Тайваня.

Команда Сунака пытается лавировать между США и Китаем. Всё-таки экономически Британия очень зависима от Китая - общий товарооборот достигает 100 миллиардов долларов. И война с Китаем, как с Россией, просто поставит на колени и так кризисную британскую экономику.

Но в британском истеблишменте полно и синофобов. Самый известный - это ярый неокон Том Тугендхат, мечтающий одновременно воевать с Россией и Китаем. Опять же по чистой случайности именно на него работал молодой эксперт, которого теперь выставляют “китайским шпионом”.

_____________________________

Полиция арестовала одного из китайских экспертов при Палате общин - обвинив его в работе на спецслужбы Поднебесной. Тот какое-то время преподавал английский язык в Китае, потом вернулся в Британию, отучился на международных отношениях и начал консультировать депутатов по теме Китая.

Причём арест произошёл ещё в марте - но сообщили об этом только сейчас. По чистой случайности скандал вспыхнул прямо перед встречей Риши Сунака с премьером Китая Ли Цяном. Недавно также “случайно” антикитайские ястребы подставили подножку главе Форин-офис во время первого за пять лет визита в Поднебесную - фактически признав независимость Тайваня.

Команда Сунака пытается лавировать между США и Китаем. Всё-таки экономически Британия очень зависима от Китая - общий товарооборот достигает 100 миллиардов долларов. И война с Китаем, как с Россией, просто поставит на колени и так кризисную британскую экономику.

Но в британском истеблишменте полно и синофобов. Самый известный - это ярый неокон Том Тугендхат, мечтающий одновременно воевать с Россией и Китаем. Опять же по чистой случайности именно на него работал молодой эксперт, которого теперь выставляют “китайским шпионом”.

_____________________________

Ребята вроде Тугендхата работают в повестке ястребов из Вашингтона. В США своя шпиономания - там вовсю уличают китайских туристов в плавании с аквалангом у военных объектов. И в скупке земли рядом с базами. На фоне дальнейшего обострения с Китаем такая шпиономания будет только набирать обороты. И на место “русских хакеров” придут “китайские шпионы” - кого будут выискивать среди всех, кто не готов на 100% поддерживать самоубийственную войну с Поднебесной.South China Morning Post

Claims of spy in UK parliament spark new debate over relations with China

The parliamentary researcher had access to sensitive materials because of his work with Conservative MPs on China policy.