Согласно данным Carta объёмы венчурных инвестиций за первое полугодие сократились на 65%

Сейчас количество сделок и объёмы капитала откатились к уровню 2018 года. Но интереснее всего разбивка по вертикалям, которую вы видите на графике выше. Инвестиции в некогда хвалёный финтех обвалились на ошеломляющие 85%.

____________________________

🧐

Сейчас количество сделок и объёмы капитала откатились к уровню 2018 года. Но интереснее всего разбивка по вертикалям, которую вы видите на графике выше. Инвестиции в некогда хвалёный финтех обвалились на ошеломляющие 85%.

____________________________

Хотя глядя на мультипликаторы было очевидно, что многие венчурные капиталисты инвестировали в то будущее, где толпа хомяков готова выкупить на IPO любой шлак по P/S, измеряемый в десяткахPlease open Telegram to view this post

VIEW IN TELEGRAM

Объявление войны: влиятельная правая конгрессвумен Марджори Тейлор Грин открыто сообщила об отказе финансировать работу правительства США.

Для начала она требует запустить процедуру импичмента Байдена, свернуть его реформы и перекрыть транши Украине.

Республиканцы планируют уже в этом месяце начать процедуру импичмента. Она продлится несколько месяцев - в Конгресс будут вызывать свидетелей, в том числе бизнес-партнёров Хантера Байдена Тони Бобулински и Девона Арчера. Республиканцам важно закрепить в сознании американцев образ Байдена как коррупционера - прежде чем голосовать за его импичмент.

На днях вскрылись очередные скандалы вокруг семейства Байденов. Оказалось, что в период работы Байдена-старшего вице-президентом он активно переписывался с инвестфирмой Хантера Байдена, работавшей на Украине и в Китае. А затем Байден предпочёл скрыть не менее 200 писем, ссылаясь на то, что они якобы касаются вопросов нацбезопасности США.

У Байдена было и другое хобби - придумывать себе псевдонимы и вести переписки с левых аккаунтов. Это он наверняка подсмотрел у Хиллари Клинтон, которая прятала целый почтовый сервер в туалете своего дома. При этом Байден продолжает отчаянно утверждать, что он якобы никак не встревал в серые бизнес-схемы своего сына. Хотя получал с них откаты в 10% - а иногда даже и прямые взятки от украинского олигархата.

______________________________________

Для начала она требует запустить процедуру импичмента Байдена, свернуть его реформы и перекрыть транши Украине.

Республиканцы планируют уже в этом месяце начать процедуру импичмента. Она продлится несколько месяцев - в Конгресс будут вызывать свидетелей, в том числе бизнес-партнёров Хантера Байдена Тони Бобулински и Девона Арчера. Республиканцам важно закрепить в сознании американцев образ Байдена как коррупционера - прежде чем голосовать за его импичмент.

На днях вскрылись очередные скандалы вокруг семейства Байденов. Оказалось, что в период работы Байдена-старшего вице-президентом он активно переписывался с инвестфирмой Хантера Байдена, работавшей на Украине и в Китае. А затем Байден предпочёл скрыть не менее 200 писем, ссылаясь на то, что они якобы касаются вопросов нацбезопасности США.

У Байдена было и другое хобби - придумывать себе псевдонимы и вести переписки с левых аккаунтов. Это он наверняка подсмотрел у Хиллари Клинтон, которая прятала целый почтовый сервер в туалете своего дома. При этом Байден продолжает отчаянно утверждать, что он якобы никак не встревал в серые бизнес-схемы своего сына. Хотя получал с них откаты в 10% - а иногда даже и прямые взятки от украинского олигархата.

______________________________________

Белый дом спешно нанимает адвокатов, чтобы отбиваться от всех обвинений. Но кроме импичмента теперь возникла и угроза приостановки работы правительства США, если не удастся принять бюджет до 30 сентября.{kind=link}

👍1🤬1

Инвестиции в производственные мощности США.

При администрации Байдена – издании «Закона об инфляции» IRA – эти инвестиции удвоились за короткий срок, до $190 млрд.

На графике также видно, как сократились внутренние инвестиции в США при накачке деньгами Китая: с 1998 по 2007 год – вложения упали втрое, со $120 млрд в год до $40 млрд. Эта разница в $80 млрд в год и перетекала от американских инвесторов в Китай.

____________________________

При администрации Байдена – издании «Закона об инфляции» IRA – эти инвестиции удвоились за короткий срок, до $190 млрд.

На графике также видно, как сократились внутренние инвестиции в США при накачке деньгами Китая: с 1998 по 2007 год – вложения упали втрое, со $120 млрд в год до $40 млрд. Эта разница в $80 млрд в год и перетекала от американских инвесторов в Китай.

____________________________

Сейчас деньги пошли в обратном направлении, лишая Китай иностранных инвестиций (не только американских).Рынок труда в США охлаждается. С начала года спрос на трудовые ресурсы (по открытым вакансиям) со стороны бизнеса и государства снизился на 2.4 млн человек, а от максимума в марте 2022 снижение на 3.2 млн чел или 27%. Однако, текущий спрос на рабочую силу почти на 25% выше уровня 2019 года (в среднем 7.1 млн открытых вакансий).

Количество безработных за последние 1.5 года почти не меняется и находится в диапазоне 5.4-5.7 млн человек. Ситуация, когда вакансии выше количества безработных уникальна и впервые появилась в середине 2018 во многом из-за демографических причин и внутренних структурных причин, связанных с более ранним отходом на пенсию обеспеченных американцев, получающих рентных доход, в том числе от рынка активов.

После COVID кризиса структурные дисбалансы на рынке труда обострились, во многом связанные с неадекватно высокими бюджетными субсидиями, которые были сопоставимы или даже превышали средний доход для низкоквалифицированного персонала, что усилило «вымывание» рабочего класса с рынка труда.

С 2022 ситуация выправляется после урезания субсидий, но в целом речь идет о почти 4 млн человек в сравнении с 2019, которые не включены в рабочую силу, хотя могут работать. Преимущественно за счет обеспеченных и квалифицированных американцев, которые подпитываются с рынка активов и не заинтересованы в работе.

Что касается прироста занятых вне с/х сектора – за последние 3 месяца (июнь-августа) в среднем прирост по 150 тыс в месяц по сравнению с 430 тыс в летний период 2022, т.е. падение почти в три раза.

С 2010 по 2019 среднемесячный прирост составлял 190 тыс, т.е. сейчас немного ниже тренда, но пока еще не кризис. Системный сбой – это три месяца подряд снижения занятости, а сейчас лишь существенное охлаждение рынка труда.

С начала 2023 было создано 1.9 млн рабочих мест (236 тыс в месяц), в 2022 – 4.8 млн (400 тыс в месяц). Для сравнения, в марте-апреле 2020 было потеряно 22 млн рабочих мест.

Относительно февраля 2020 прирост занятых на 4 млн, а дефицит занятых оценивается в 3-3.5 млн чел.

Количество безработных за последние 1.5 года почти не меняется и находится в диапазоне 5.4-5.7 млн человек. Ситуация, когда вакансии выше количества безработных уникальна и впервые появилась в середине 2018 во многом из-за демографических причин и внутренних структурных причин, связанных с более ранним отходом на пенсию обеспеченных американцев, получающих рентных доход, в том числе от рынка активов.

После COVID кризиса структурные дисбалансы на рынке труда обострились, во многом связанные с неадекватно высокими бюджетными субсидиями, которые были сопоставимы или даже превышали средний доход для низкоквалифицированного персонала, что усилило «вымывание» рабочего класса с рынка труда.

С 2022 ситуация выправляется после урезания субсидий, но в целом речь идет о почти 4 млн человек в сравнении с 2019, которые не включены в рабочую силу, хотя могут работать. Преимущественно за счет обеспеченных и квалифицированных американцев, которые подпитываются с рынка активов и не заинтересованы в работе.

Что касается прироста занятых вне с/х сектора – за последние 3 месяца (июнь-августа) в среднем прирост по 150 тыс в месяц по сравнению с 430 тыс в летний период 2022, т.е. падение почти в три раза.

С 2010 по 2019 среднемесячный прирост составлял 190 тыс, т.е. сейчас немного ниже тренда, но пока еще не кризис. Системный сбой – это три месяца подряд снижения занятости, а сейчас лишь существенное охлаждение рынка труда.

С начала 2023 было создано 1.9 млн рабочих мест (236 тыс в месяц), в 2022 – 4.8 млн (400 тыс в месяц). Для сравнения, в марте-апреле 2020 было потеряно 22 млн рабочих мест.

Относительно февраля 2020 прирост занятых на 4 млн, а дефицит занятых оценивается в 3-3.5 млн чел.

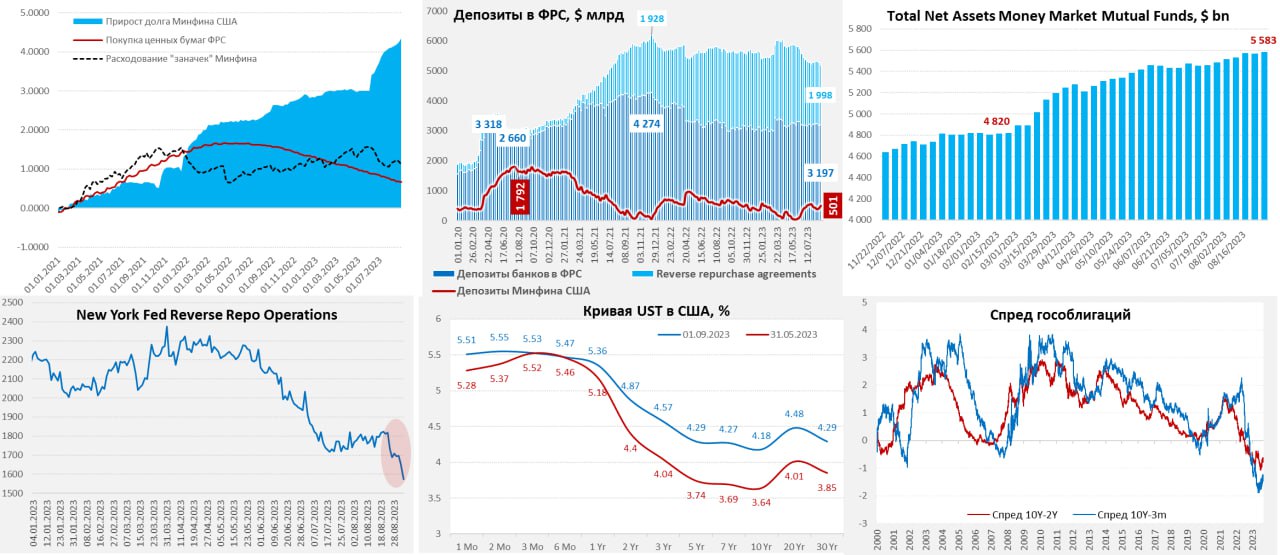

Рынок долга США с трудом переваривает аппетиты Йеллен

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

______________________________________

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

______________________________________

В сентябре все же может немного сгладить ситуацию то, что это месяц обычно профицитный для бюджета... хотя в этом году Йеллен так разогналась с дефицитами, что профицита может и не быть, а Минфин запланировал около $100 млрд чистых займов через облигации (не векселя) и баланс на счетах ФРС нарастить с текущих $540 млрд до $650 млрд...{kind=link}

У американо-сербского экономиста Бранко Милановича на примере Канады – максимум неравенства в обществе достигается во время кризисов.

На этом графике видны два пика неравенства (коэффициент Джинни) – во время энергокризиса начала 1970-х и финансового кризиса 2008 года.

Потому в Ковидный кризис 2020-21 в США правительство раздавало деньги малоимущим – чтобы сгладить социальное неравенство.

На втором графике мы видим, что рыночное (до трансфертов и до уплаты налогов) неравенство в доходах увеличилось в США во время Ковида (синяя линия), но неравенство в располагаемых доходах, то есть после трансфертов и налогов (красная линия), уменьшилось благодаря массовым правительственным выплатам.

На этом графике видны два пика неравенства (коэффициент Джинни) – во время энергокризиса начала 1970-х и финансового кризиса 2008 года.

Потому в Ковидный кризис 2020-21 в США правительство раздавало деньги малоимущим – чтобы сгладить социальное неравенство.

На втором графике мы видим, что рыночное (до трансфертов и до уплаты налогов) неравенство в доходах увеличилось в США во время Ковида (синяя линия), но неравенство в располагаемых доходах, то есть после трансфертов и налогов (красная линия), уменьшилось благодаря массовым правительственным выплатам.

Стратегические нефтяные резервы США растут уже 4 недели подряд

Вопреки заявлениям и ожиданиям Госдепа покупать нефть ниже $70 - это осуществить не удалось

Благодаря резким сокращениям добычи ОАЭ и РФ, которые играют против демократической партии США на мировой арене😎

Вопреки заявлениям и ожиданиям Госдепа покупать нефть ниже $70 - это осуществить не удалось

Благодаря резким сокращениям добычи ОАЭ и РФ, которые играют против демократической партии США на мировой арене

Please open Telegram to view this post

VIEW IN TELEGRAM

Жертвой геополитической борьбы США и Китая становится корпорация Apple.

Её сейчас пытаются сделать символом экономического “развода” - с переносом производств из Китая во Вьетнам и Индию. Однако делу мешают логистическое неурядицы - и политическая драма.

Apple уже собирает 7% своих iPhone в Индии - и намерена довести этот показатель до 50% к 2027 году. Но пока это только отвёрточная сборка. Логистика продолжает быть завязана на Китай, где находится половина всех поставщиков Apple. В Индии просто нет сопоставимой технологической базы. И даже ключевых инженеров на индийские заводы Apple приходится набирать среди китайцев - а Нью-Дели показательно отказывается выдавать многим из них визы.

К тому же большая проблема с запутанным законодательством в каждом из штатов Индии, что в Apple сравнивают с “юридическим Диким Западом”. А тут ещё и усилилось политическое давление в Пекине. Крупнейший производитель техники Apple корпорация Foxconn хоть и готовится собирать новые iPhone 15 в Индии - но наотрез отказалась строить там завод по созданию чипов.

Foxconn - тайваньская корпорация, но почти все заводы у неё в Китае. Владелец Foxconn Терри Гоу нынче выдвинулся в президенты Тайваня. Он обещает не допустить войны с Китаем и превращения Тайваня в следующую Украину. И даже готов смириться с тем, что в Китае национализируют его корпорацию - это он видит приемлемой ценой для недопущения войны.

__________________________

Её сейчас пытаются сделать символом экономического “развода” - с переносом производств из Китая во Вьетнам и Индию. Однако делу мешают логистическое неурядицы - и политическая драма.

Apple уже собирает 7% своих iPhone в Индии - и намерена довести этот показатель до 50% к 2027 году. Но пока это только отвёрточная сборка. Логистика продолжает быть завязана на Китай, где находится половина всех поставщиков Apple. В Индии просто нет сопоставимой технологической базы. И даже ключевых инженеров на индийские заводы Apple приходится набирать среди китайцев - а Нью-Дели показательно отказывается выдавать многим из них визы.

К тому же большая проблема с запутанным законодательством в каждом из штатов Индии, что в Apple сравнивают с “юридическим Диким Западом”. А тут ещё и усилилось политическое давление в Пекине. Крупнейший производитель техники Apple корпорация Foxconn хоть и готовится собирать новые iPhone 15 в Индии - но наотрез отказалась строить там завод по созданию чипов.

Foxconn - тайваньская корпорация, но почти все заводы у неё в Китае. Владелец Foxconn Терри Гоу нынче выдвинулся в президенты Тайваня. Он обещает не допустить войны с Китаем и превращения Тайваня в следующую Украину. И даже готов смириться с тем, что в Китае национализируют его корпорацию - это он видит приемлемой ценой для недопущения войны.

__________________________

Участие Гоу в выборах может решить судьбу и Тайваня, и его бизнес-империи. И ставит в очень неудобное положение Apple, которой и так приходится нести большие убытки из-за переноса производств. И они будут только расти на фоне того, как США и Китай входят в фазу конфронтации. А возможный конфликт вокруг Тайваня рискует привести к катастрофическим последствиям для всех корпораций, зависимых от тамошних чипов - и в первую очередь Apple.Bloomberg.com

Apple’s iPhone Supply Chain Splinters Under US-China Tensions

The shift beyond China threatens to push up prices for consumers.

❤1

Трамп усиливает позиции в президентской гонке.

Wall Street Journal выкатил новый опрос - с апреля по август рейтинги Трампа выросли на 11 пунктов до 59%. А ближайшего конкурента - Рона Десантиса - готовы поддержать лишь 13% республиканцев. Затем следуют сразу два индийца - Никки Хейли и Вивек Рамасвами, борющиеся за третье место и надеясь вырваться на второе.

Прокуроры-демократы пытались уголовным преследованием Трампа ввергнуть республиканские праймериз в хаос. Однако с этим у них не задалось - 60% республиканцев расценивают это как политические гонения на Трампа. 78% поддерживают действия Трампа по оспариванию итогов выборов - а почти половина республиканцев будут ещё активнее теперь его поддерживать.

По иронии судьбы в итоге именно праймериз Демпартии рискуют скатиться в полный хаос. Демократы радикально меняют календарь проведения праймериз - пытаясь сделать первыми штатами на голосовании Южную Каролину и Джорджию, более удобные для Байдена.

Однако с этим не согласны другие штаты - Айова и Нью-Гэмпшир, которые исторически всегда начинали праймериз. Теперь аппарат Демпартии грозит им санкциями - лишая делегатов, представляющие эти штаты на партийном съезде. А Байден обещает просто не участвовать на праймериз в этих штатах. Хотя это гарантированно будет означать то, что в том же Нью-Гэмпшире первое место займёт основной конкурент Байдена Роберт Кеннеди.

_________________________

Wall Street Journal выкатил новый опрос - с апреля по август рейтинги Трампа выросли на 11 пунктов до 59%. А ближайшего конкурента - Рона Десантиса - готовы поддержать лишь 13% республиканцев. Затем следуют сразу два индийца - Никки Хейли и Вивек Рамасвами, борющиеся за третье место и надеясь вырваться на второе.

Прокуроры-демократы пытались уголовным преследованием Трампа ввергнуть республиканские праймериз в хаос. Однако с этим у них не задалось - 60% республиканцев расценивают это как политические гонения на Трампа. 78% поддерживают действия Трампа по оспариванию итогов выборов - а почти половина республиканцев будут ещё активнее теперь его поддерживать.

По иронии судьбы в итоге именно праймериз Демпартии рискуют скатиться в полный хаос. Демократы радикально меняют календарь проведения праймериз - пытаясь сделать первыми штатами на голосовании Южную Каролину и Джорджию, более удобные для Байдена.

Однако с этим не согласны другие штаты - Айова и Нью-Гэмпшир, которые исторически всегда начинали праймериз. Теперь аппарат Демпартии грозит им санкциями - лишая делегатов, представляющие эти штаты на партийном съезде. А Байден обещает просто не участвовать на праймериз в этих штатах. Хотя это гарантированно будет означать то, что в том же Нью-Гэмпшире первое место займёт основной конкурент Байдена Роберт Кеннеди.

_________________________

К тому же в этих штатах возмущены риторикой демократов, что, мол, Айова и Нью-Гэмпшир - слишком “белые” и не представляют всю Америку. И они могут в отместку просто не поддержать Демпартию на президентских выборах. Особенно в условиях, когда Трамп с Байденом идёт на равных - 40% против 39%. А Байдена ещё и поджимает несистемной кандидат слева - Корнел Уэст. Так что хоть демократы так активно и рыли яму Трампу, но в итоге сами в неё угодили.WSJ

WSJ News Exclusive | Trump Is Top Choice for Nearly 60% of GOP Voters, WSJ Poll Shows

Donald Trump has expanded his dominating lead for the Republican presidential nomination, a new Wall Street Journal poll shows, as GOP primary voters overwhelmingly see his four criminal cases as lacking merit.

👍1😍1

Оказалось ли эффективным масштабное инвестирование в инфраструктуру в Китае?

На этот вопрос отвечают в «Вестнике Института экономики РАН», №3, 20023:

«5 ноября 2008 г. на совместном заседании Госсовета и Политбюро КПК было принято решение о выделении 4 трлн юаней (около 12,5% ВВП 2008 г.) на оживление экономики. Вновь использовалось сочетание прямого выделения средств (1,18 трлн юаней) центральным правительством и софинансирование через регионы. Вместо фискального механизма были снова использованы преимущественно монетарные инструменты - кредиты и облигации. Ещё одной аналогией с мерами 1998 г. было объединение разных инфраструктурных инициатив в рамках единой антикризисной программы стимулирования экономики.

Вместе с тем, распределение средств сильно сместилось в сторону транспорта, энергетики и жилищного строительства: на проекты в этих сферах были направлены более 90% средств. В свою очередь телекоммуникации и прочие технологически интенсивные отрасли получили немногим более 5% из 4 трлн юаней, выделенных в совокупности для преодоления кризиса.

Несмотря на внешнее сходство между двумя антикризисными программами (первая была принята для преодоления кризиса в 1998 году), результаты реализации антикризисной программы 2008 г. в среднесрочной перспективе оказались во многом негативными. Через 3-5 лет после окончания программы оказалось, что многие инфраструктурные проекты не окупаются, а накопившиеся долги угрожают финансовой устойчивости целого ряда регионов. Так, к 2016 г. общий объём долга Китая достигал 300% ВВП и большая его часть относилась к долгу государственных компаний, многие из которых были связаны с региональными проектами инфраструктурного строительства.

_____________________________________

На этот вопрос отвечают в «Вестнике Института экономики РАН», №3, 20023:

«5 ноября 2008 г. на совместном заседании Госсовета и Политбюро КПК было принято решение о выделении 4 трлн юаней (около 12,5% ВВП 2008 г.) на оживление экономики. Вновь использовалось сочетание прямого выделения средств (1,18 трлн юаней) центральным правительством и софинансирование через регионы. Вместо фискального механизма были снова использованы преимущественно монетарные инструменты - кредиты и облигации. Ещё одной аналогией с мерами 1998 г. было объединение разных инфраструктурных инициатив в рамках единой антикризисной программы стимулирования экономики.

Вместе с тем, распределение средств сильно сместилось в сторону транспорта, энергетики и жилищного строительства: на проекты в этих сферах были направлены более 90% средств. В свою очередь телекоммуникации и прочие технологически интенсивные отрасли получили немногим более 5% из 4 трлн юаней, выделенных в совокупности для преодоления кризиса.

Несмотря на внешнее сходство между двумя антикризисными программами (первая была принята для преодоления кризиса в 1998 году), результаты реализации антикризисной программы 2008 г. в среднесрочной перспективе оказались во многом негативными. Через 3-5 лет после окончания программы оказалось, что многие инфраструктурные проекты не окупаются, а накопившиеся долги угрожают финансовой устойчивости целого ряда регионов. Так, к 2016 г. общий объём долга Китая достигал 300% ВВП и большая его часть относилась к долгу государственных компаний, многие из которых были связаны с региональными проектами инфраструктурного строительства.

_____________________________________

Хотя с 2018 г. в стране была запущена масштабная программа сокращения долговой нагрузки, КНР во многом до сих пор борется с негативными последствиями антикризисной программы стимулирования экономики 2008 г.»Рынок акций в США не выдерживает конкуренции с альтернативными направлениями приложения капитала (облигационный и денежный рынок), что повышает вероятность драматического обвала.

Против законов физики и экономики не попрешь.

Несмотря на то, что бизнес распределяет в рынок около 85% от операционного потока, что на 10 п.п выше 20-летней средней, полная доходность рынка на очень низком уровне.

Текущая дивидендная доходность рынка 1.5% и около 2-2.1% объем обратного выкупа акций от капитализации рынка, т.е. полная доходность рынка составляет 3.5% в рамках акционерной политики (то, что бизнес распределяет в рынок).

Так низко было в кризис 2009 года и немногим выше исторического пузыря в 4 кв 2021, когда полная доходность была около 3%.

Однако, 3% в 4 кв 2021 и 3.5% в настоящий момент – это не одно и тоже, т.к рыночные условия принципиально отличаются.

В 4 кв 2021 однолетние векселя Минфина США котировались в среднем на уровне 0.2% (сейчас – 5.4%), 5-летние трежерис – 1.17% (сейчас – 4.3%), а 10-летние трежерис – 1.53% (сейчас – 4.2%). Примерно схожая пропорция по корпоративным облигациям различного типа и инвестиционного рейтинга.

Фонды денежного рынка обеспечивают парковку кэша в пределах года с доходностью 4.5-5.5% по сравнению с нулевой доходностью в 4 кв 2021.

Аномальный пузырь столетия в конце 2021 был частично обоснован дифференциалом доходности, т.к. парковка кэша до двух лет в облигациях и денежных инструментах могла быть только под нулевую доходность и даже полная доходность рынка в 3% имела хоть какой-то рациональный мотив.

Сейчас рынок на 2 п.п ниже по полной доходности и на 4 п.п ниже по дивидендной доходности в сравнении с облигациями и денежными инструментами, что делает инвестиции в рынок чистым безумием.

Против законов физики и экономики не попрешь.

Несмотря на то, что бизнес распределяет в рынок около 85% от операционного потока, что на 10 п.п выше 20-летней средней, полная доходность рынка на очень низком уровне.

Текущая дивидендная доходность рынка 1.5% и около 2-2.1% объем обратного выкупа акций от капитализации рынка, т.е. полная доходность рынка составляет 3.5% в рамках акционерной политики (то, что бизнес распределяет в рынок).

Так низко было в кризис 2009 года и немногим выше исторического пузыря в 4 кв 2021, когда полная доходность была около 3%.

Однако, 3% в 4 кв 2021 и 3.5% в настоящий момент – это не одно и тоже, т.к рыночные условия принципиально отличаются.

В 4 кв 2021 однолетние векселя Минфина США котировались в среднем на уровне 0.2% (сейчас – 5.4%), 5-летние трежерис – 1.17% (сейчас – 4.3%), а 10-летние трежерис – 1.53% (сейчас – 4.2%). Примерно схожая пропорция по корпоративным облигациям различного типа и инвестиционного рейтинга.

Фонды денежного рынка обеспечивают парковку кэша в пределах года с доходностью 4.5-5.5% по сравнению с нулевой доходностью в 4 кв 2021.

Аномальный пузырь столетия в конце 2021 был частично обоснован дифференциалом доходности, т.к. парковка кэша до двух лет в облигациях и денежных инструментах могла быть только под нулевую доходность и даже полная доходность рынка в 3% имела хоть какой-то рациональный мотив.

Сейчас рынок на 2 п.п ниже по полной доходности и на 4 п.п ниже по дивидендной доходности в сравнении с облигациями и денежными инструментами, что делает инвестиции в рынок чистым безумием.

________________________

Ресурс глупых денег через сбережения домохозяйств ограничен, а институционалы на американском рынке (основные участники) так или иначе сделают выбор не в пользу акций, по крайней мере, до тех пор, пока доходность облигаций настолько высока, а рынок акций так дорог.В NY TIMES вышла интересная статья как арт-дилеры помогают отмывать деньги Hezbollah и другим санкционщикам

В апреле 2023 г. Минюст США выдвинул обвинение Mr Ahmed, ливанскому арт-дилеру. В тексте приводятся много схем через которые картины продавались террористическим группировкам из Сьерры Леоны и Хезболлы. Мужчина до сих пор находится на свободе в Ливане.

Согласно судебным документам, чикагская галерея разрешила «предприятиям, контролируемым или действовавшим в интересах» г-на Ахмада, оплатить часть счета на сумму $241 000 косвенно, через третье лицо, по чекам менее $10 000, что обошло требования финансовой отчетности США и скрыло информацию и его роль в продаже.

__________________________

В апреле 2023 г. Минюст США выдвинул обвинение Mr Ahmed, ливанскому арт-дилеру. В тексте приводятся много схем через которые картины продавались террористическим группировкам из Сьерры Леоны и Хезболлы. Мужчина до сих пор находится на свободе в Ливане.

Согласно судебным документам, чикагская галерея разрешила «предприятиям, контролируемым или действовавшим в интересах» г-на Ахмада, оплатить часть счета на сумму $241 000 косвенно, через третье лицо, по чекам менее $10 000, что обошло требования финансовой отчетности США и скрыло информацию и его роль в продаже.

__________________________

Основная проблема состоит в том, что арт-галереи и аукционные дома не проверяют клиентов и не разумно, как они заявляют, от них это ожидать.NY Times

Hezbollah Sanctions Case Highlights Frailties in the Art Market

In its indictment of a collector accused of helping the militant group, U.S. prosecutors presented evidence of how easily art sales can be used to evade sanctions and launder money.

Пока США уже вовсю воюют с “китайскими хакерами”, в Британии всё ещё продолжают страдать от “русских хакеров”.

Очередной скандал с утечкой данных - были взломаны датабазы Минобороны Британии. В этом тут же обвинили хакеров из России, состоящих в группе LockBit.

За последнее время Британия стала бить все рекорды по числу утечек информации. Сначала были взломаны сервера центральной избирательной комиссии - и оттуда выкачали данные британских избирателей. Стоит ждать того, что Россию уже заранее обвинят во вмешательстве в предстоящие выборы 2024 года. Причём именно так Тори и объяснят своё вероятное поражение.

Затем взломали полицейские датабазы - и выложили личные данные 47 тысяч лондонских правоохранителей, а также, что ещё важнее - 10 тысяч полицейских в Северной Ирландии. Учитывая новый кризис в регионе, это может стать буквально “расстрельным списком” для ребят из ИРА.

Теперь же у хакеров оказались документы, касающиеся работы одной из ключевых военно-морских баз Клайд, где базируются атомные подлодки “Трайдент”. Под удар попал и Портон-Даун - секретная химико-биологическая военная лаборатория рядом с тем самым Солсбери. А также несколько разведывательных баз и аэродром для запуска дронов.

______________________________________

Очередной скандал с утечкой данных - были взломаны датабазы Минобороны Британии. В этом тут же обвинили хакеров из России, состоящих в группе LockBit.

За последнее время Британия стала бить все рекорды по числу утечек информации. Сначала были взломаны сервера центральной избирательной комиссии - и оттуда выкачали данные британских избирателей. Стоит ждать того, что Россию уже заранее обвинят во вмешательстве в предстоящие выборы 2024 года. Причём именно так Тори и объяснят своё вероятное поражение.

Затем взломали полицейские датабазы - и выложили личные данные 47 тысяч лондонских правоохранителей, а также, что ещё важнее - 10 тысяч полицейских в Северной Ирландии. Учитывая новый кризис в регионе, это может стать буквально “расстрельным списком” для ребят из ИРА.

Теперь же у хакеров оказались документы, касающиеся работы одной из ключевых военно-морских баз Клайд, где базируются атомные подлодки “Трайдент”. Под удар попал и Портон-Даун - секретная химико-биологическая военная лаборатория рядом с тем самым Солсбери. А также несколько разведывательных баз и аэродром для запуска дронов.

______________________________________

Это отличный подарок новоиспечённому министру обороны Гранту Шэппсу, которому и так придётся разбираться с масштабным кризисом в британской армии. Причём так-то Лондон отстаёт от актуальной повестки. Ведь в США нынче истерика по поводу китайских хакеров, взламывающих сервера Госдепартамента. И именно Китай могут обвинить во вмешательстве в следующие американские выборы. Но британцы ещё пытаются как-то договориться с Пекином - поэтому им и остаётся во всех неурядицах винить только русских.The Mirror

Russia linked hackers hit UK Ministry of Defence as security secrets leaked

Hackers targeted the database of a firm which handles the security for some of Britain's most secretive sites - including a nuclear submarine base and a chemical weapon lab

Россияне все реже хранят валюту во вкладах в российских банках, следует из данных ЦБ и расчетов РБК.

Сказываются валютные ограничения, а также условия по депозитам, которые делают хранение валюты в банках в России непривлекательным. С 2018 года доля валютных депозитов россиян, которые хранятся в банках в России, снизилась с 53,2% в 2018 году до 17,6% в 2023 году.

Предпочтение россияне теперь отдают наличным деньгам — если раньше доля таких активов была 36,5%, то теперь — 37,5%. При этом значительно вырос интерес к вкладам в банках за рубежом — с 7,1 до 28,3%. На акции компаний, паи и бумаги инвестфондов приходится теперь 7,1% (против 0,7%).

Сказываются валютные ограничения, а также условия по депозитам, которые делают хранение валюты в банках в России непривлекательным. С 2018 года доля валютных депозитов россиян, которые хранятся в банках в России, снизилась с 53,2% в 2018 году до 17,6% в 2023 году.

Предпочтение россияне теперь отдают наличным деньгам — если раньше доля таких активов была 36,5%, то теперь — 37,5%. При этом значительно вырос интерес к вкладам в банках за рубежом — с 7,1 до 28,3%. На акции компаний, паи и бумаги инвестфондов приходится теперь 7,1% (против 0,7%).

Сущностный кризис капитализма.

«Капиталистическая система основана на том, что капитал создаёт ценности и таким образом инвесторы получают доход. Тем, у кого есть капитал для инвестиций, не нужно работать.

Они инвестируют свой капитал, и он работает за них. В обмен на инвестицию они получают доход.

Логично, что владельцы бизнеса должны иметь возможность контролировать компанию, в которую они вкладывают капитал.

На ранних стадиях капитализма - в те времена, когда владельцы являлись руководителями, - так и было. Однако со временем произошел переход от раннего к развитому капитализму, когда владение и руководство оказались разделены рынком капитала.

При развитом капитализме многими компаниями владеет множество частных лиц, которые приобрели акции на рынке. Такие акционеры, будучи совладельцами, не имеют никакого контроля над компанией и зачастую мало что знают о её деятельности. Они купили акции, потому что верили, что их стоимость со временем возрастёт. Если другая компания покажется более выгодной покупкой, они в одночасье переместят свои инвестиции в другой бизнес. Развитие рынка акций привело к расслоению между владением компанией и ее руководством.

Теоретически совет директоров должен быть связующим звеном между акционерами и фактическим руководством компании. Однако в реальности это не всегда так. В реальности большинство директоров избирает руководство компании и представляет акционерам на одобрение. За исключением ситуаций, когда идёт активная борьба за власть в компании, акционеры обычно одобряют кандидатуры директоров не размышляя.

Менеджмент потерял и стыд, и гордость, которые прежде были сдерживающими факторами. Их место занимает поклонение идолу прибыли на долю акций.

В наши дни корпорации устроены настолько сложно, что совет директоров, который собирается от силы раз в месяц, просто неспособен быть в курсе всего происходящего. Большинство советов директоров не имеют понятия о том, что происходит в компании. Принимая решения, они полностью полагаются на информацию, предоставленную руководством компании. Всё, что они могут - это посмотреть финансовую отчётность, почитать рекомендации, предоставленные руководством, и проголосовать.

И совет, и владельцы акций, и менеджмент компании разделяют один и тот же интерес: увеличение стоимости акций. Бизнес-школы, деловые журналы и академическая литература - все повторяют как мантру: «Целью менеджмента является увеличение стоимости акций и, тем самым, капитализации компании».

А кто при таком подходе реально контролирует процесс принятия менеджментом решений?

Точно не акционеры и не совет директоров. Тогда кто? Доля прибыли на акцию. Только когда стоимость акций падает до критического уровня, совет директоров вмешивается и меняет руководство компании.

Поэтому я считаю, что дезинтеграция была вызвана расслоением между владельцами и фактическим руководством компаний, поскольку реальные владельцы, размещавшие инвестиции и принимавшие на себя риск, не участвовали в процессе принятия решений о деятельности компании. Рядовые сотрудники, которые несут риск потери работы в результате неправильного курса компании, вообще не имеют слова в этом процессе. А менеджмент, который реально принимает решения, не несёт никаких рисков: они застрахованы «золотыми парашютами» и компенсационными пакетами на случай увольнения, и порой им даже выгоднее быть уволенными.

Дезинтеграция вызвана тем, что участники системы, принимающие на себя риски, не участвуют в процессе принятия решений о деятельности компаний, в то время как те, кто руководит принятием решений, не берут на себя никаких рисков».

__________________________

«Капиталистическая система основана на том, что капитал создаёт ценности и таким образом инвесторы получают доход. Тем, у кого есть капитал для инвестиций, не нужно работать.

Они инвестируют свой капитал, и он работает за них. В обмен на инвестицию они получают доход.

Логично, что владельцы бизнеса должны иметь возможность контролировать компанию, в которую они вкладывают капитал.

На ранних стадиях капитализма - в те времена, когда владельцы являлись руководителями, - так и было. Однако со временем произошел переход от раннего к развитому капитализму, когда владение и руководство оказались разделены рынком капитала.

При развитом капитализме многими компаниями владеет множество частных лиц, которые приобрели акции на рынке. Такие акционеры, будучи совладельцами, не имеют никакого контроля над компанией и зачастую мало что знают о её деятельности. Они купили акции, потому что верили, что их стоимость со временем возрастёт. Если другая компания покажется более выгодной покупкой, они в одночасье переместят свои инвестиции в другой бизнес. Развитие рынка акций привело к расслоению между владением компанией и ее руководством.

Теоретически совет директоров должен быть связующим звеном между акционерами и фактическим руководством компании. Однако в реальности это не всегда так. В реальности большинство директоров избирает руководство компании и представляет акционерам на одобрение. За исключением ситуаций, когда идёт активная борьба за власть в компании, акционеры обычно одобряют кандидатуры директоров не размышляя.

Менеджмент потерял и стыд, и гордость, которые прежде были сдерживающими факторами. Их место занимает поклонение идолу прибыли на долю акций.

В наши дни корпорации устроены настолько сложно, что совет директоров, который собирается от силы раз в месяц, просто неспособен быть в курсе всего происходящего. Большинство советов директоров не имеют понятия о том, что происходит в компании. Принимая решения, они полностью полагаются на информацию, предоставленную руководством компании. Всё, что они могут - это посмотреть финансовую отчётность, почитать рекомендации, предоставленные руководством, и проголосовать.

И совет, и владельцы акций, и менеджмент компании разделяют один и тот же интерес: увеличение стоимости акций. Бизнес-школы, деловые журналы и академическая литература - все повторяют как мантру: «Целью менеджмента является увеличение стоимости акций и, тем самым, капитализации компании».

А кто при таком подходе реально контролирует процесс принятия менеджментом решений?

Точно не акционеры и не совет директоров. Тогда кто? Доля прибыли на акцию. Только когда стоимость акций падает до критического уровня, совет директоров вмешивается и меняет руководство компании.

Поэтому я считаю, что дезинтеграция была вызвана расслоением между владельцами и фактическим руководством компаний, поскольку реальные владельцы, размещавшие инвестиции и принимавшие на себя риск, не участвовали в процессе принятия решений о деятельности компании. Рядовые сотрудники, которые несут риск потери работы в результате неправильного курса компании, вообще не имеют слова в этом процессе. А менеджмент, который реально принимает решения, не несёт никаких рисков: они застрахованы «золотыми парашютами» и компенсационными пакетами на случай увольнения, и порой им даже выгоднее быть уволенными.

Дезинтеграция вызвана тем, что участники системы, принимающие на себя риски, не участвуют в процессе принятия решений о деятельности компаний, в то время как те, кто руководит принятием решений, не берут на себя никаких рисков».

__________________________

Израильско-американский экономист Ицхак Адизес

«Размышления о политике».👍4❤2👎1

Израильско-американский экономист Ицхак Адизес пишет, что бизнес – одна из немногих сфер, куда не пришла демократия. По его мнению, именно демократия в бизнесе может спасти капитализм:

«На ваш взгляд, кто лучше всех знает, как управлять компанией? Правительство? Умные мужчины и женщины, которые собираются на заседание раз в месяц? Новые правила регулирования, правительственное назначение членов советов директоров, дополнительные наблюдательные комитеты - решают ли эти меры проблему расслоения между владельцами, несущими риски, и реальными руководителями, не несущими рисков?

Нет, не решают. В этом же суть проблемы!

Кто несёт риск потери рабочего места, если компания обанкротится? Кто, помимо акционеров, переживает за благополучие компании?

Рядовые сотрудники. Они несут все риски. Именно они и должны контролировать деятельность компании.

Именно так устроены многие профессиональные организации - консалтинговые фирмы, адвокатские конторы, аудиторские бюро. На фоне кризиса многие профсоюзы обменивают компенсационные пакеты на пакеты акций для совладения компанией.

Однако что им нужно, место в совете директоров? В Германии представители профсоюзов сидят в совете директоров, и каковы результаты? Ничего впечатляющего, особенно когда профсоюзные директора далеки от рабочих у конвейера. Дело профессиональных профсоюзных руководителей - вести переговоры от лица рабочих.

Что нам на самом деле нужно, так это перейти от противостояния к сотрудничеству. Для этого необходимо создать абсолютно новую систему регулирования, от основания пирамиды до её верхушки, от конвейера до корпоративного руководства.

У такой системы есть имя: индустриальная демократия. Эта концепция была популярна в 1960-е.

В рамках индустриальной демократии именно рядовые сотрудники выбирают и членов совета директоров, и руководство компании. Это настоящая демократия, потому что ведомые избирают ведущих, и таким образом менеджментом управляет совет директоров, представляющий интересы и капитала, и труда.

Демократия уместна не только в макросистемах. Её следует внедрять с фундамента.

Коммунизм отрицал значимость капитала для создания ценностей и не предоставлял инвесторам возможности участия в управлении организациями. Капитализм стремится к противоположному: он отрицает право участия в управлении рядовых сотрудников. Как ни странно, капитализм и коммунизм в данном смысле являются зеркальным отражением друг друга, поскольку каждый поклоняется тому, что другой отрицает. Ещё наблюдение: механизм открытого рынка основан на посылке о конкурирующих взаимоотношениях участников. Такая конкуренция побуждает к экономической эффективности и совершенствованию.

Но зачем насаждать конкурирующие взаимоотношения внутри компании? Конкуренция - удел рынка, а внутренние дела компании следует структурировать таким образом, чтобы менеджмент, рабочие и инвесторы были в одной лодке. Чем больше интеграции, тем меньше дезинтеграции, тем лучше для компании».

«На ваш взгляд, кто лучше всех знает, как управлять компанией? Правительство? Умные мужчины и женщины, которые собираются на заседание раз в месяц? Новые правила регулирования, правительственное назначение членов советов директоров, дополнительные наблюдательные комитеты - решают ли эти меры проблему расслоения между владельцами, несущими риски, и реальными руководителями, не несущими рисков?

Нет, не решают. В этом же суть проблемы!

Кто несёт риск потери рабочего места, если компания обанкротится? Кто, помимо акционеров, переживает за благополучие компании?

Рядовые сотрудники. Они несут все риски. Именно они и должны контролировать деятельность компании.

Именно так устроены многие профессиональные организации - консалтинговые фирмы, адвокатские конторы, аудиторские бюро. На фоне кризиса многие профсоюзы обменивают компенсационные пакеты на пакеты акций для совладения компанией.

Однако что им нужно, место в совете директоров? В Германии представители профсоюзов сидят в совете директоров, и каковы результаты? Ничего впечатляющего, особенно когда профсоюзные директора далеки от рабочих у конвейера. Дело профессиональных профсоюзных руководителей - вести переговоры от лица рабочих.

Что нам на самом деле нужно, так это перейти от противостояния к сотрудничеству. Для этого необходимо создать абсолютно новую систему регулирования, от основания пирамиды до её верхушки, от конвейера до корпоративного руководства.

У такой системы есть имя: индустриальная демократия. Эта концепция была популярна в 1960-е.

В рамках индустриальной демократии именно рядовые сотрудники выбирают и членов совета директоров, и руководство компании. Это настоящая демократия, потому что ведомые избирают ведущих, и таким образом менеджментом управляет совет директоров, представляющий интересы и капитала, и труда.

Демократия уместна не только в макросистемах. Её следует внедрять с фундамента.

Коммунизм отрицал значимость капитала для создания ценностей и не предоставлял инвесторам возможности участия в управлении организациями. Капитализм стремится к противоположному: он отрицает право участия в управлении рядовых сотрудников. Как ни странно, капитализм и коммунизм в данном смысле являются зеркальным отражением друг друга, поскольку каждый поклоняется тому, что другой отрицает. Ещё наблюдение: механизм открытого рынка основан на посылке о конкурирующих взаимоотношениях участников. Такая конкуренция побуждает к экономической эффективности и совершенствованию.

Но зачем насаждать конкурирующие взаимоотношения внутри компании? Конкуренция - удел рынка, а внутренние дела компании следует структурировать таким образом, чтобы менеджмент, рабочие и инвесторы были в одной лодке. Чем больше интеграции, тем меньше дезинтеграции, тем лучше для компании».

👍4