Экономика США уже не генерирует достаточный объем денежных потоков, чтобы поддерживать текущий (сильно раздутый) уровень потребления.

Темпы роста номинального фонда оплаты труда снизились до 4.7% г/г – минимальные темпы роста с марта 2021, а с учетом инфляции рост всего на 1.4%. Этого недостаточно, чтобы компенсировать стремительно возрастающие расходы по процентным платежам, которые могут достричь 1.5 трлн долл в год к середине 2024, причем разгон идет последовательно и непрерывно с середины 2022.

Темпы инвестиций и увеличения занятости будут снижаться, как и фонды оплаты труда из-за деградации корпоративных балансов (снижение маржинальности, падение продаж) из-за слабого экспорта и невозможности поддерживать внутренний потребительский спрос.

Однако, есть главный антикризисный козырь - государство.

Чистая господдержка в % от располагаемых доходов американских домохозяйств с учетом взносов с ФОТ показывает баланс между всеми налогами и сборами с населения и всеми выплатами, пособиям и субсидиями в пользу населения, в том числе с учетом медицины и социального обеспечения. Если значение отрицательное – государство изымает больше, чем распределяет.

В период с 2013 по 2019 данный коэффициент был минус 7.5% по сравнению с минус 11-12% в 2006-2007, т.е. фискальная политика была более мягкая, соизмеримая с чистыми субсидиями в 3.5-4.5% (12 минус 7.5) от доходов ежегодно.

В COVID кризис по 12 месячной скользящей средней субсидировали до 10% доходов в сравнении с базой 2013-2019. К 2022 фискальную политику резко ужесточили, но спрос поддерживался за счет истощения накопленных сбережений в 2020-2021.

К сентябрю 2023 все избыточные сбережения (2.2 трлн) прожрали, плюс рекордно растут процентные расходы. Государство смягчило фискальную политику на 2.5 п.п в сравнении с 2022 (видно на графике), что полностью компенсировало рост процентных расходов.

Темпы роста номинального фонда оплаты труда снизились до 4.7% г/г – минимальные темпы роста с марта 2021, а с учетом инфляции рост всего на 1.4%. Этого недостаточно, чтобы компенсировать стремительно возрастающие расходы по процентным платежам, которые могут достричь 1.5 трлн долл в год к середине 2024, причем разгон идет последовательно и непрерывно с середины 2022.

Темпы инвестиций и увеличения занятости будут снижаться, как и фонды оплаты труда из-за деградации корпоративных балансов (снижение маржинальности, падение продаж) из-за слабого экспорта и невозможности поддерживать внутренний потребительский спрос.

Однако, есть главный антикризисный козырь - государство.

Чистая господдержка в % от располагаемых доходов американских домохозяйств с учетом взносов с ФОТ показывает баланс между всеми налогами и сборами с населения и всеми выплатами, пособиям и субсидиями в пользу населения, в том числе с учетом медицины и социального обеспечения. Если значение отрицательное – государство изымает больше, чем распределяет.

В период с 2013 по 2019 данный коэффициент был минус 7.5% по сравнению с минус 11-12% в 2006-2007, т.е. фискальная политика была более мягкая, соизмеримая с чистыми субсидиями в 3.5-4.5% (12 минус 7.5) от доходов ежегодно.

В COVID кризис по 12 месячной скользящей средней субсидировали до 10% доходов в сравнении с базой 2013-2019. К 2022 фискальную политику резко ужесточили, но спрос поддерживался за счет истощения накопленных сбережений в 2020-2021.

К сентябрю 2023 все избыточные сбережения (2.2 трлн) прожрали, плюс рекордно растут процентные расходы. Государство смягчило фискальную политику на 2.5 п.п в сравнении с 2022 (видно на графике), что полностью компенсировало рост процентных расходов.

Смогут ли опять смягчать при рекордном дефиците бюджета? Фискальные и монетарные допинги единственная надежда на поддержку потребления, но ведь инфляция не дает.#США потребление за счет сбережений и кредита

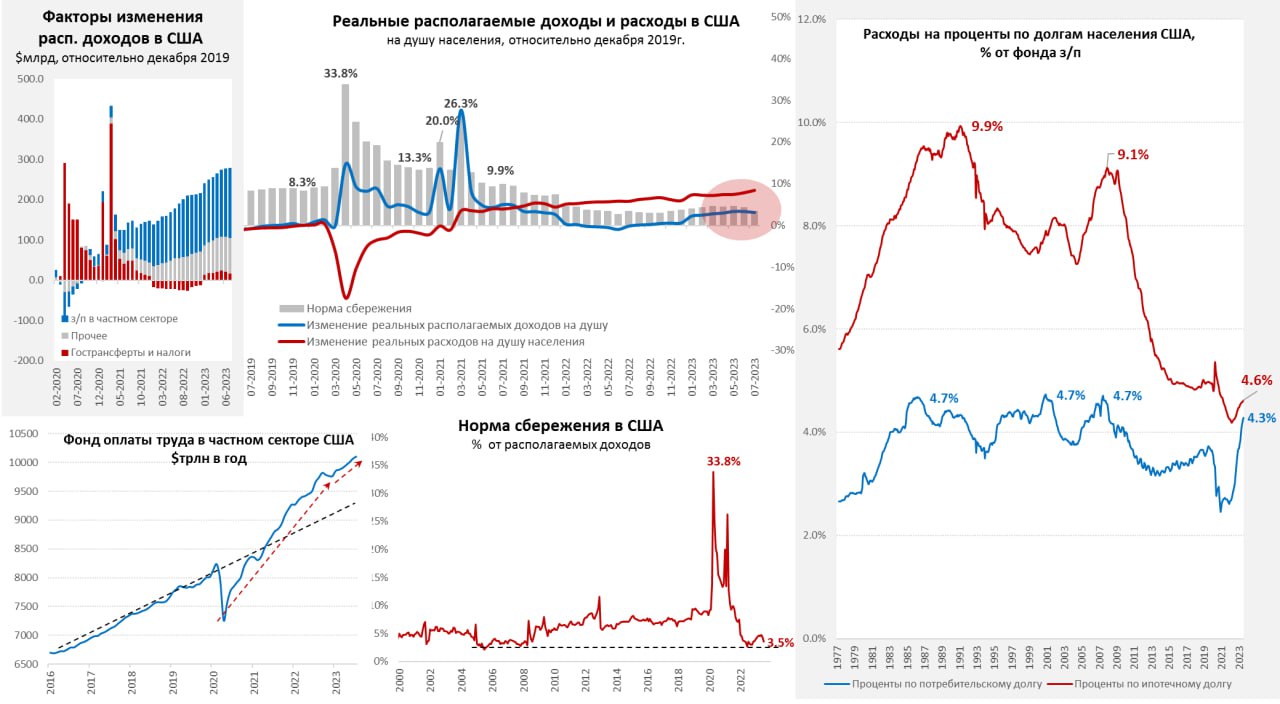

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

______________________________________

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

______________________________________

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.{kind=link}

Санкции не работают? 🤔

"Несмотря на то, что Запад заморозил около 300 миллиардов долларов резервов российского центрального банка, рекордный профицит счета текущих операций России в 2022 году, составивший 227 миллиардов долларов, почти компенсировал это. Но это золотое дно действительно закончилось: в первой половине этого года доходы России от нефти и газа упали почти вдвое, в результате чего дефицит бюджета вырос до 2% годового ВВП. Нефтяное эмбарго и ограничение цен также привели к падению общего объема российского экспорта на треть в годовом исчислении в январе-июле 2023 года. В результате положительное сальдо торгового баланса России сократилось с 204 миллиардов долларов до 64 миллиардов долларов, а положительное сальдо счета текущих операций сократилось в шесть раз - со 165 миллиардов долларов до всего лишь 25 миллиардов долларов. Как и следовало ожидать, резкое снижение доходов от экспорта углеводородов привело к быстрому ухудшению финансового положения России."

—————————————————

👉 Link 👈

"Несмотря на то, что Запад заморозил около 300 миллиардов долларов резервов российского центрального банка, рекордный профицит счета текущих операций России в 2022 году, составивший 227 миллиардов долларов, почти компенсировал это. Но это золотое дно действительно закончилось: в первой половине этого года доходы России от нефти и газа упали почти вдвое, в результате чего дефицит бюджета вырос до 2% годового ВВП. Нефтяное эмбарго и ограничение цен также привели к падению общего объема российского экспорта на треть в годовом исчислении в январе-июле 2023 года. В результате положительное сальдо торгового баланса России сократилось с 204 миллиардов долларов до 64 миллиардов долларов, а положительное сальдо счета текущих операций сократилось в шесть раз - со 165 миллиардов долларов до всего лишь 25 миллиардов долларов. Как и следовало ожидать, резкое снижение доходов от экспорта углеводородов привело к быстрому ухудшению финансового положения России."

—————————————————

👉 Link 👈

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉7👍1

Каток репрессивной машины продолжает проходиться по сторонникам Трампа.

Лидеру правого движения Proud Boys Джо Биггсу дали 17-летний тюремный срок - за “террористический сговор” со штурмом Капитолия. Суд не принял во внимание то, что он даже ни на кого не нападал. И то, что, по данным адвокатов, в толпе активничали 40 федеральных агентов в роли провокаторов.

Другому лидеру Proud Boys - Энрике Таррио - так и вовсе грозит 33-летний срок за решёткой. Причём всё руководство Proud Boys несколько лет сотрудничало с ФБР, стараясь таким образом избежать арестов и посадок. Но федералы в итоге по давней традиции их просто кинули.

С узниками шестого января обходятся показательно жестоко - держа их в одиночных камерах как террористов и подвергая избиениям. Совсем другое отношение было к погромщикам из БЛМ, которые месяцами терроризировали Америку и нанесли ущерб на миллиарды долларов. После прихода Байдена к власти многим из них просто закрыли дела.

Очень показательный скандал вызвала и недавняя трагедия в Калифорнии. Там один преступник во время ДТП убил трёх женщин - а позже выяснилось, что он сам был на испытательном сроке в дела об убийстве. Такая либерализация правоохранительной системы и привела ко взлёту преступности в США. Но она носит выборочный характер - ведь в отношении политических оппонентов Демпартии, наоборот, только закручиваются гайки.

______________________________________

Лидеру правого движения Proud Boys Джо Биггсу дали 17-летний тюремный срок - за “террористический сговор” со штурмом Капитолия. Суд не принял во внимание то, что он даже ни на кого не нападал. И то, что, по данным адвокатов, в толпе активничали 40 федеральных агентов в роли провокаторов.

Другому лидеру Proud Boys - Энрике Таррио - так и вовсе грозит 33-летний срок за решёткой. Причём всё руководство Proud Boys несколько лет сотрудничало с ФБР, стараясь таким образом избежать арестов и посадок. Но федералы в итоге по давней традиции их просто кинули.

С узниками шестого января обходятся показательно жестоко - держа их в одиночных камерах как террористов и подвергая избиениям. Совсем другое отношение было к погромщикам из БЛМ, которые месяцами терроризировали Америку и нанесли ущерб на миллиарды долларов. После прихода Байдена к власти многим из них просто закрыли дела.

Очень показательный скандал вызвала и недавняя трагедия в Калифорнии. Там один преступник во время ДТП убил трёх женщин - а позже выяснилось, что он сам был на испытательном сроке в дела об убийстве. Такая либерализация правоохранительной системы и привела ко взлёту преступности в США. Но она носит выборочный характер - ведь в отношении политических оппонентов Демпартии, наоборот, только закручиваются гайки.

______________________________________

Олицетворением этого является и Трамп с четырьмя уголовным делами. Сам он обещает в случае победы помиловать всех узников шестого января - вероятно, Трампу придётся и себя тоже тогда помиловать. Затем же Трамп хочет воспользоваться всеми этими прецедентами, чтобы начать прокурорские атаки уже на своих оппонентов.Mail Online

Former Proud Boys leader sobs as he's jailed for 17 YEARS

Former Proud Boys leader Joe Biggs sobbed as he was sentenced to 17 years in prison over his role in the January 6, 2021, riots at the U.S. Capitol.

👍1

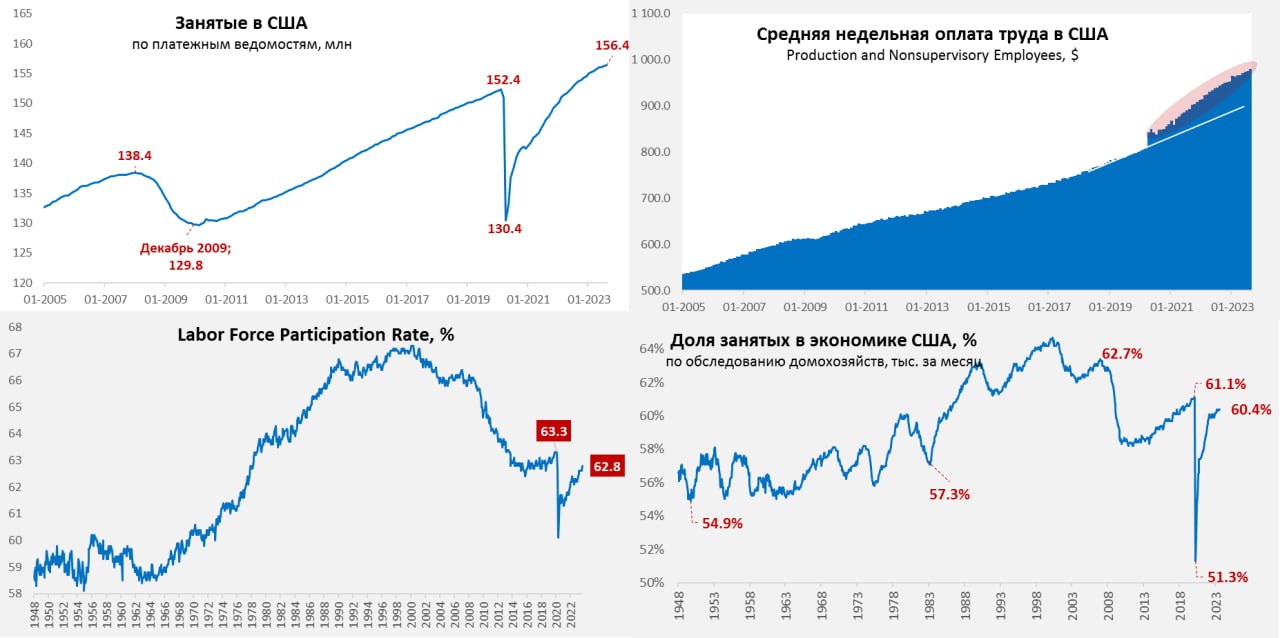

В США тоже наблюдается дефицит рабочей силы при очень низком уровне безработице и почти полной исчерпанности внутренних трудовых резервов.

Так, уровень участия в рабочей силе женщин в возрасте 25–54 года находится на рекордно высоком, историческом уровне в 77,8%. Одна из причин роста числа трудящихся среди женщин – выход на работу рекордного числа женщин, у которых младшему ребенку меньше 5 лет (нижняя салатовая линия на графике). Матери всё реже сидят дома даже с детьми возрастом около 1 года.

Так, уровень участия в рабочей силе женщин в возрасте 25–54 года находится на рекордно высоком, историческом уровне в 77,8%. Одна из причин роста числа трудящихся среди женщин – выход на работу рекордного числа женщин, у которых младшему ребенку меньше 5 лет (нижняя салатовая линия на графике). Матери всё реже сидят дома даже с детьми возрастом около 1 года.

#Рынок труда США: в августе без больших изменений

Количество рабочих мест вне с/х выросло на 187 тыс., что чуть выше ожиданий, но данные прошлых месяцев были пересмотрены с понижением. Частный сектор создал 179 тыс. рабочих мест, из которых 143 тыс. в секторе услуг. В общем- ничего значимо отличного от ожиданий. Зато неожиданно резко вырос уровень безработицы – сразу с 3.5% до 3.8%, что обусловлено ростом участия в рабочей силе с 62.6% до 62.8%. Казалось бы вот он рост безработицы.... но нет, это всего лишь сложности BLS с учетом сезонности. Суть в том, что с переходом на удаленку некоторой части работников летом стало больше тех, кто работает в летний период (с пляжа?), но статистики этого учесть адекватно не могут. По этой же причине участие в рабочей силе и безработица росли в августе 2022 года, а потом эффект испарился, т.к. теперь летом меньше работников выпадает из состава рабочей силы и это дает эффект 0.2-0.3 п.п. роста уровня безработицы, которых на самом деле нет.

С зарплатами ситуация тоже в реальности без больших изменений, хотя рынок обрадовался замедлению роста почасовой оплаты труда до 0.2% м/м и 4.3% г/г, но одновременно выросло количество отработанных в неделю часов, в итоге средняя недельная з/п выросла на 0.5% м/м. Хотя уже нельзя сказать, что зарплаты как-то особо бурно растут, но они все еще выше тренда, который бы хотела видеть ФРС, особенно учитывая, что большое влияние на них оказывает сектор (достаточно высокооплачиваемый) IT, где годовой рост почасовой оплаты уже ниже инфляции 1.6% г/г, в то время как в остальных секторах медиана 4.9% г/г. В целом отчет скорее нейтрален относительно дальнейшей политики ФРС и не дает повода ее как-то менять.

Количество рабочих мест вне с/х выросло на 187 тыс., что чуть выше ожиданий, но данные прошлых месяцев были пересмотрены с понижением. Частный сектор создал 179 тыс. рабочих мест, из которых 143 тыс. в секторе услуг. В общем- ничего значимо отличного от ожиданий. Зато неожиданно резко вырос уровень безработицы – сразу с 3.5% до 3.8%, что обусловлено ростом участия в рабочей силе с 62.6% до 62.8%. Казалось бы вот он рост безработицы.... но нет, это всего лишь сложности BLS с учетом сезонности. Суть в том, что с переходом на удаленку некоторой части работников летом стало больше тех, кто работает в летний период (с пляжа?), но статистики этого учесть адекватно не могут. По этой же причине участие в рабочей силе и безработица росли в августе 2022 года, а потом эффект испарился, т.к. теперь летом меньше работников выпадает из состава рабочей силы и это дает эффект 0.2-0.3 п.п. роста уровня безработицы, которых на самом деле нет.

С зарплатами ситуация тоже в реальности без больших изменений, хотя рынок обрадовался замедлению роста почасовой оплаты труда до 0.2% м/м и 4.3% г/г, но одновременно выросло количество отработанных в неделю часов, в итоге средняя недельная з/п выросла на 0.5% м/м. Хотя уже нельзя сказать, что зарплаты как-то особо бурно растут, но они все еще выше тренда, который бы хотела видеть ФРС, особенно учитывая, что большое влияние на них оказывает сектор (достаточно высокооплачиваемый) IT, где годовой рост почасовой оплаты уже ниже инфляции 1.6% г/г, в то время как в остальных секторах медиана 4.9% г/г. В целом отчет скорее нейтрален относительно дальнейшей политики ФРС и не дает повода ее как-то менять.

{kind=link}

Согласно данным Carta объёмы венчурных инвестиций за первое полугодие сократились на 65%

Сейчас количество сделок и объёмы капитала откатились к уровню 2018 года. Но интереснее всего разбивка по вертикалям, которую вы видите на графике выше. Инвестиции в некогда хвалёный финтех обвалились на ошеломляющие 85%.

____________________________

🧐

Сейчас количество сделок и объёмы капитала откатились к уровню 2018 года. Но интереснее всего разбивка по вертикалям, которую вы видите на графике выше. Инвестиции в некогда хвалёный финтех обвалились на ошеломляющие 85%.

____________________________

Хотя глядя на мультипликаторы было очевидно, что многие венчурные капиталисты инвестировали в то будущее, где толпа хомяков готова выкупить на IPO любой шлак по P/S, измеряемый в десяткахPlease open Telegram to view this post

VIEW IN TELEGRAM

Объявление войны: влиятельная правая конгрессвумен Марджори Тейлор Грин открыто сообщила об отказе финансировать работу правительства США.

Для начала она требует запустить процедуру импичмента Байдена, свернуть его реформы и перекрыть транши Украине.

Республиканцы планируют уже в этом месяце начать процедуру импичмента. Она продлится несколько месяцев - в Конгресс будут вызывать свидетелей, в том числе бизнес-партнёров Хантера Байдена Тони Бобулински и Девона Арчера. Республиканцам важно закрепить в сознании американцев образ Байдена как коррупционера - прежде чем голосовать за его импичмент.

На днях вскрылись очередные скандалы вокруг семейства Байденов. Оказалось, что в период работы Байдена-старшего вице-президентом он активно переписывался с инвестфирмой Хантера Байдена, работавшей на Украине и в Китае. А затем Байден предпочёл скрыть не менее 200 писем, ссылаясь на то, что они якобы касаются вопросов нацбезопасности США.

У Байдена было и другое хобби - придумывать себе псевдонимы и вести переписки с левых аккаунтов. Это он наверняка подсмотрел у Хиллари Клинтон, которая прятала целый почтовый сервер в туалете своего дома. При этом Байден продолжает отчаянно утверждать, что он якобы никак не встревал в серые бизнес-схемы своего сына. Хотя получал с них откаты в 10% - а иногда даже и прямые взятки от украинского олигархата.

______________________________________

Для начала она требует запустить процедуру импичмента Байдена, свернуть его реформы и перекрыть транши Украине.

Республиканцы планируют уже в этом месяце начать процедуру импичмента. Она продлится несколько месяцев - в Конгресс будут вызывать свидетелей, в том числе бизнес-партнёров Хантера Байдена Тони Бобулински и Девона Арчера. Республиканцам важно закрепить в сознании американцев образ Байдена как коррупционера - прежде чем голосовать за его импичмент.

На днях вскрылись очередные скандалы вокруг семейства Байденов. Оказалось, что в период работы Байдена-старшего вице-президентом он активно переписывался с инвестфирмой Хантера Байдена, работавшей на Украине и в Китае. А затем Байден предпочёл скрыть не менее 200 писем, ссылаясь на то, что они якобы касаются вопросов нацбезопасности США.

У Байдена было и другое хобби - придумывать себе псевдонимы и вести переписки с левых аккаунтов. Это он наверняка подсмотрел у Хиллари Клинтон, которая прятала целый почтовый сервер в туалете своего дома. При этом Байден продолжает отчаянно утверждать, что он якобы никак не встревал в серые бизнес-схемы своего сына. Хотя получал с них откаты в 10% - а иногда даже и прямые взятки от украинского олигархата.

______________________________________

Белый дом спешно нанимает адвокатов, чтобы отбиваться от всех обвинений. Но кроме импичмента теперь возникла и угроза приостановки работы правительства США, если не удастся принять бюджет до 30 сентября.{kind=link}

👍1🤬1

Инвестиции в производственные мощности США.

При администрации Байдена – издании «Закона об инфляции» IRA – эти инвестиции удвоились за короткий срок, до $190 млрд.

На графике также видно, как сократились внутренние инвестиции в США при накачке деньгами Китая: с 1998 по 2007 год – вложения упали втрое, со $120 млрд в год до $40 млрд. Эта разница в $80 млрд в год и перетекала от американских инвесторов в Китай.

____________________________

При администрации Байдена – издании «Закона об инфляции» IRA – эти инвестиции удвоились за короткий срок, до $190 млрд.

На графике также видно, как сократились внутренние инвестиции в США при накачке деньгами Китая: с 1998 по 2007 год – вложения упали втрое, со $120 млрд в год до $40 млрд. Эта разница в $80 млрд в год и перетекала от американских инвесторов в Китай.

____________________________

Сейчас деньги пошли в обратном направлении, лишая Китай иностранных инвестиций (не только американских).Рынок труда в США охлаждается. С начала года спрос на трудовые ресурсы (по открытым вакансиям) со стороны бизнеса и государства снизился на 2.4 млн человек, а от максимума в марте 2022 снижение на 3.2 млн чел или 27%. Однако, текущий спрос на рабочую силу почти на 25% выше уровня 2019 года (в среднем 7.1 млн открытых вакансий).

Количество безработных за последние 1.5 года почти не меняется и находится в диапазоне 5.4-5.7 млн человек. Ситуация, когда вакансии выше количества безработных уникальна и впервые появилась в середине 2018 во многом из-за демографических причин и внутренних структурных причин, связанных с более ранним отходом на пенсию обеспеченных американцев, получающих рентных доход, в том числе от рынка активов.

После COVID кризиса структурные дисбалансы на рынке труда обострились, во многом связанные с неадекватно высокими бюджетными субсидиями, которые были сопоставимы или даже превышали средний доход для низкоквалифицированного персонала, что усилило «вымывание» рабочего класса с рынка труда.

С 2022 ситуация выправляется после урезания субсидий, но в целом речь идет о почти 4 млн человек в сравнении с 2019, которые не включены в рабочую силу, хотя могут работать. Преимущественно за счет обеспеченных и квалифицированных американцев, которые подпитываются с рынка активов и не заинтересованы в работе.

Что касается прироста занятых вне с/х сектора – за последние 3 месяца (июнь-августа) в среднем прирост по 150 тыс в месяц по сравнению с 430 тыс в летний период 2022, т.е. падение почти в три раза.

С 2010 по 2019 среднемесячный прирост составлял 190 тыс, т.е. сейчас немного ниже тренда, но пока еще не кризис. Системный сбой – это три месяца подряд снижения занятости, а сейчас лишь существенное охлаждение рынка труда.

С начала 2023 было создано 1.9 млн рабочих мест (236 тыс в месяц), в 2022 – 4.8 млн (400 тыс в месяц). Для сравнения, в марте-апреле 2020 было потеряно 22 млн рабочих мест.

Относительно февраля 2020 прирост занятых на 4 млн, а дефицит занятых оценивается в 3-3.5 млн чел.

Количество безработных за последние 1.5 года почти не меняется и находится в диапазоне 5.4-5.7 млн человек. Ситуация, когда вакансии выше количества безработных уникальна и впервые появилась в середине 2018 во многом из-за демографических причин и внутренних структурных причин, связанных с более ранним отходом на пенсию обеспеченных американцев, получающих рентных доход, в том числе от рынка активов.

После COVID кризиса структурные дисбалансы на рынке труда обострились, во многом связанные с неадекватно высокими бюджетными субсидиями, которые были сопоставимы или даже превышали средний доход для низкоквалифицированного персонала, что усилило «вымывание» рабочего класса с рынка труда.

С 2022 ситуация выправляется после урезания субсидий, но в целом речь идет о почти 4 млн человек в сравнении с 2019, которые не включены в рабочую силу, хотя могут работать. Преимущественно за счет обеспеченных и квалифицированных американцев, которые подпитываются с рынка активов и не заинтересованы в работе.

Что касается прироста занятых вне с/х сектора – за последние 3 месяца (июнь-августа) в среднем прирост по 150 тыс в месяц по сравнению с 430 тыс в летний период 2022, т.е. падение почти в три раза.

С 2010 по 2019 среднемесячный прирост составлял 190 тыс, т.е. сейчас немного ниже тренда, но пока еще не кризис. Системный сбой – это три месяца подряд снижения занятости, а сейчас лишь существенное охлаждение рынка труда.

С начала 2023 было создано 1.9 млн рабочих мест (236 тыс в месяц), в 2022 – 4.8 млн (400 тыс в месяц). Для сравнения, в марте-апреле 2020 было потеряно 22 млн рабочих мест.

Относительно февраля 2020 прирост занятых на 4 млн, а дефицит занятых оценивается в 3-3.5 млн чел.

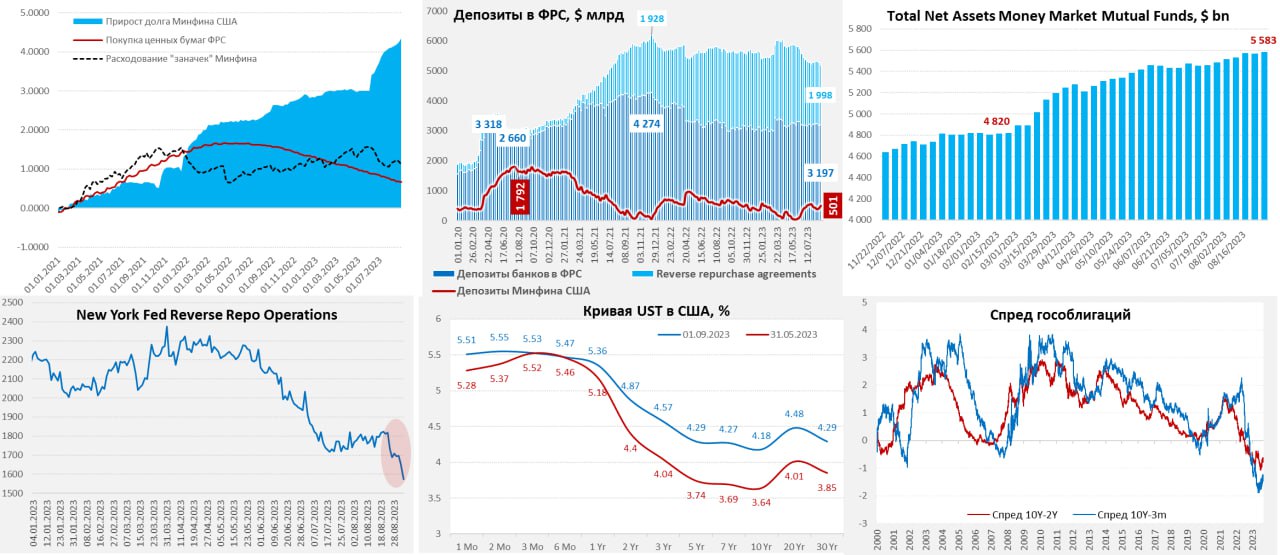

Рынок долга США с трудом переваривает аппетиты Йеллен

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

______________________________________

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

______________________________________

В сентябре все же может немного сгладить ситуацию то, что это месяц обычно профицитный для бюджета... хотя в этом году Йеллен так разогналась с дефицитами, что профицита может и не быть, а Минфин запланировал около $100 млрд чистых займов через облигации (не векселя) и баланс на счетах ФРС нарастить с текущих $540 млрд до $650 млрд...{kind=link}

У американо-сербского экономиста Бранко Милановича на примере Канады – максимум неравенства в обществе достигается во время кризисов.

На этом графике видны два пика неравенства (коэффициент Джинни) – во время энергокризиса начала 1970-х и финансового кризиса 2008 года.

Потому в Ковидный кризис 2020-21 в США правительство раздавало деньги малоимущим – чтобы сгладить социальное неравенство.

На втором графике мы видим, что рыночное (до трансфертов и до уплаты налогов) неравенство в доходах увеличилось в США во время Ковида (синяя линия), но неравенство в располагаемых доходах, то есть после трансфертов и налогов (красная линия), уменьшилось благодаря массовым правительственным выплатам.

На этом графике видны два пика неравенства (коэффициент Джинни) – во время энергокризиса начала 1970-х и финансового кризиса 2008 года.

Потому в Ковидный кризис 2020-21 в США правительство раздавало деньги малоимущим – чтобы сгладить социальное неравенство.

На втором графике мы видим, что рыночное (до трансфертов и до уплаты налогов) неравенство в доходах увеличилось в США во время Ковида (синяя линия), но неравенство в располагаемых доходах, то есть после трансфертов и налогов (красная линия), уменьшилось благодаря массовым правительственным выплатам.

Стратегические нефтяные резервы США растут уже 4 недели подряд

Вопреки заявлениям и ожиданиям Госдепа покупать нефть ниже $70 - это осуществить не удалось

Благодаря резким сокращениям добычи ОАЭ и РФ, которые играют против демократической партии США на мировой арене😎

Вопреки заявлениям и ожиданиям Госдепа покупать нефть ниже $70 - это осуществить не удалось

Благодаря резким сокращениям добычи ОАЭ и РФ, которые играют против демократической партии США на мировой арене

Please open Telegram to view this post

VIEW IN TELEGRAM

Жертвой геополитической борьбы США и Китая становится корпорация Apple.

Её сейчас пытаются сделать символом экономического “развода” - с переносом производств из Китая во Вьетнам и Индию. Однако делу мешают логистическое неурядицы - и политическая драма.

Apple уже собирает 7% своих iPhone в Индии - и намерена довести этот показатель до 50% к 2027 году. Но пока это только отвёрточная сборка. Логистика продолжает быть завязана на Китай, где находится половина всех поставщиков Apple. В Индии просто нет сопоставимой технологической базы. И даже ключевых инженеров на индийские заводы Apple приходится набирать среди китайцев - а Нью-Дели показательно отказывается выдавать многим из них визы.

К тому же большая проблема с запутанным законодательством в каждом из штатов Индии, что в Apple сравнивают с “юридическим Диким Западом”. А тут ещё и усилилось политическое давление в Пекине. Крупнейший производитель техники Apple корпорация Foxconn хоть и готовится собирать новые iPhone 15 в Индии - но наотрез отказалась строить там завод по созданию чипов.

Foxconn - тайваньская корпорация, но почти все заводы у неё в Китае. Владелец Foxconn Терри Гоу нынче выдвинулся в президенты Тайваня. Он обещает не допустить войны с Китаем и превращения Тайваня в следующую Украину. И даже готов смириться с тем, что в Китае национализируют его корпорацию - это он видит приемлемой ценой для недопущения войны.

__________________________

Её сейчас пытаются сделать символом экономического “развода” - с переносом производств из Китая во Вьетнам и Индию. Однако делу мешают логистическое неурядицы - и политическая драма.

Apple уже собирает 7% своих iPhone в Индии - и намерена довести этот показатель до 50% к 2027 году. Но пока это только отвёрточная сборка. Логистика продолжает быть завязана на Китай, где находится половина всех поставщиков Apple. В Индии просто нет сопоставимой технологической базы. И даже ключевых инженеров на индийские заводы Apple приходится набирать среди китайцев - а Нью-Дели показательно отказывается выдавать многим из них визы.

К тому же большая проблема с запутанным законодательством в каждом из штатов Индии, что в Apple сравнивают с “юридическим Диким Западом”. А тут ещё и усилилось политическое давление в Пекине. Крупнейший производитель техники Apple корпорация Foxconn хоть и готовится собирать новые iPhone 15 в Индии - но наотрез отказалась строить там завод по созданию чипов.

Foxconn - тайваньская корпорация, но почти все заводы у неё в Китае. Владелец Foxconn Терри Гоу нынче выдвинулся в президенты Тайваня. Он обещает не допустить войны с Китаем и превращения Тайваня в следующую Украину. И даже готов смириться с тем, что в Китае национализируют его корпорацию - это он видит приемлемой ценой для недопущения войны.

__________________________

Участие Гоу в выборах может решить судьбу и Тайваня, и его бизнес-империи. И ставит в очень неудобное положение Apple, которой и так приходится нести большие убытки из-за переноса производств. И они будут только расти на фоне того, как США и Китай входят в фазу конфронтации. А возможный конфликт вокруг Тайваня рискует привести к катастрофическим последствиям для всех корпораций, зависимых от тамошних чипов - и в первую очередь Apple.Bloomberg.com

Apple’s iPhone Supply Chain Splinters Under US-China Tensions

The shift beyond China threatens to push up prices for consumers.

❤1

Трамп усиливает позиции в президентской гонке.

Wall Street Journal выкатил новый опрос - с апреля по август рейтинги Трампа выросли на 11 пунктов до 59%. А ближайшего конкурента - Рона Десантиса - готовы поддержать лишь 13% республиканцев. Затем следуют сразу два индийца - Никки Хейли и Вивек Рамасвами, борющиеся за третье место и надеясь вырваться на второе.

Прокуроры-демократы пытались уголовным преследованием Трампа ввергнуть республиканские праймериз в хаос. Однако с этим у них не задалось - 60% республиканцев расценивают это как политические гонения на Трампа. 78% поддерживают действия Трампа по оспариванию итогов выборов - а почти половина республиканцев будут ещё активнее теперь его поддерживать.

По иронии судьбы в итоге именно праймериз Демпартии рискуют скатиться в полный хаос. Демократы радикально меняют календарь проведения праймериз - пытаясь сделать первыми штатами на голосовании Южную Каролину и Джорджию, более удобные для Байдена.

Однако с этим не согласны другие штаты - Айова и Нью-Гэмпшир, которые исторически всегда начинали праймериз. Теперь аппарат Демпартии грозит им санкциями - лишая делегатов, представляющие эти штаты на партийном съезде. А Байден обещает просто не участвовать на праймериз в этих штатах. Хотя это гарантированно будет означать то, что в том же Нью-Гэмпшире первое место займёт основной конкурент Байдена Роберт Кеннеди.

_________________________

Wall Street Journal выкатил новый опрос - с апреля по август рейтинги Трампа выросли на 11 пунктов до 59%. А ближайшего конкурента - Рона Десантиса - готовы поддержать лишь 13% республиканцев. Затем следуют сразу два индийца - Никки Хейли и Вивек Рамасвами, борющиеся за третье место и надеясь вырваться на второе.

Прокуроры-демократы пытались уголовным преследованием Трампа ввергнуть республиканские праймериз в хаос. Однако с этим у них не задалось - 60% республиканцев расценивают это как политические гонения на Трампа. 78% поддерживают действия Трампа по оспариванию итогов выборов - а почти половина республиканцев будут ещё активнее теперь его поддерживать.

По иронии судьбы в итоге именно праймериз Демпартии рискуют скатиться в полный хаос. Демократы радикально меняют календарь проведения праймериз - пытаясь сделать первыми штатами на голосовании Южную Каролину и Джорджию, более удобные для Байдена.

Однако с этим не согласны другие штаты - Айова и Нью-Гэмпшир, которые исторически всегда начинали праймериз. Теперь аппарат Демпартии грозит им санкциями - лишая делегатов, представляющие эти штаты на партийном съезде. А Байден обещает просто не участвовать на праймериз в этих штатах. Хотя это гарантированно будет означать то, что в том же Нью-Гэмпшире первое место займёт основной конкурент Байдена Роберт Кеннеди.

_________________________

К тому же в этих штатах возмущены риторикой демократов, что, мол, Айова и Нью-Гэмпшир - слишком “белые” и не представляют всю Америку. И они могут в отместку просто не поддержать Демпартию на президентских выборах. Особенно в условиях, когда Трамп с Байденом идёт на равных - 40% против 39%. А Байдена ещё и поджимает несистемной кандидат слева - Корнел Уэст. Так что хоть демократы так активно и рыли яму Трампу, но в итоге сами в неё угодили.WSJ

WSJ News Exclusive | Trump Is Top Choice for Nearly 60% of GOP Voters, WSJ Poll Shows

Donald Trump has expanded his dominating lead for the Republican presidential nomination, a new Wall Street Journal poll shows, as GOP primary voters overwhelmingly see his four criminal cases as lacking merit.

👍1😍1

Оказалось ли эффективным масштабное инвестирование в инфраструктуру в Китае?

На этот вопрос отвечают в «Вестнике Института экономики РАН», №3, 20023:

«5 ноября 2008 г. на совместном заседании Госсовета и Политбюро КПК было принято решение о выделении 4 трлн юаней (около 12,5% ВВП 2008 г.) на оживление экономики. Вновь использовалось сочетание прямого выделения средств (1,18 трлн юаней) центральным правительством и софинансирование через регионы. Вместо фискального механизма были снова использованы преимущественно монетарные инструменты - кредиты и облигации. Ещё одной аналогией с мерами 1998 г. было объединение разных инфраструктурных инициатив в рамках единой антикризисной программы стимулирования экономики.

Вместе с тем, распределение средств сильно сместилось в сторону транспорта, энергетики и жилищного строительства: на проекты в этих сферах были направлены более 90% средств. В свою очередь телекоммуникации и прочие технологически интенсивные отрасли получили немногим более 5% из 4 трлн юаней, выделенных в совокупности для преодоления кризиса.

Несмотря на внешнее сходство между двумя антикризисными программами (первая была принята для преодоления кризиса в 1998 году), результаты реализации антикризисной программы 2008 г. в среднесрочной перспективе оказались во многом негативными. Через 3-5 лет после окончания программы оказалось, что многие инфраструктурные проекты не окупаются, а накопившиеся долги угрожают финансовой устойчивости целого ряда регионов. Так, к 2016 г. общий объём долга Китая достигал 300% ВВП и большая его часть относилась к долгу государственных компаний, многие из которых были связаны с региональными проектами инфраструктурного строительства.

_____________________________________

На этот вопрос отвечают в «Вестнике Института экономики РАН», №3, 20023:

«5 ноября 2008 г. на совместном заседании Госсовета и Политбюро КПК было принято решение о выделении 4 трлн юаней (около 12,5% ВВП 2008 г.) на оживление экономики. Вновь использовалось сочетание прямого выделения средств (1,18 трлн юаней) центральным правительством и софинансирование через регионы. Вместо фискального механизма были снова использованы преимущественно монетарные инструменты - кредиты и облигации. Ещё одной аналогией с мерами 1998 г. было объединение разных инфраструктурных инициатив в рамках единой антикризисной программы стимулирования экономики.

Вместе с тем, распределение средств сильно сместилось в сторону транспорта, энергетики и жилищного строительства: на проекты в этих сферах были направлены более 90% средств. В свою очередь телекоммуникации и прочие технологически интенсивные отрасли получили немногим более 5% из 4 трлн юаней, выделенных в совокупности для преодоления кризиса.

Несмотря на внешнее сходство между двумя антикризисными программами (первая была принята для преодоления кризиса в 1998 году), результаты реализации антикризисной программы 2008 г. в среднесрочной перспективе оказались во многом негативными. Через 3-5 лет после окончания программы оказалось, что многие инфраструктурные проекты не окупаются, а накопившиеся долги угрожают финансовой устойчивости целого ряда регионов. Так, к 2016 г. общий объём долга Китая достигал 300% ВВП и большая его часть относилась к долгу государственных компаний, многие из которых были связаны с региональными проектами инфраструктурного строительства.

_____________________________________

Хотя с 2018 г. в стране была запущена масштабная программа сокращения долговой нагрузки, КНР во многом до сих пор борется с негативными последствиями антикризисной программы стимулирования экономики 2008 г.»Рынок акций в США не выдерживает конкуренции с альтернативными направлениями приложения капитала (облигационный и денежный рынок), что повышает вероятность драматического обвала.

Против законов физики и экономики не попрешь.

Несмотря на то, что бизнес распределяет в рынок около 85% от операционного потока, что на 10 п.п выше 20-летней средней, полная доходность рынка на очень низком уровне.

Текущая дивидендная доходность рынка 1.5% и около 2-2.1% объем обратного выкупа акций от капитализации рынка, т.е. полная доходность рынка составляет 3.5% в рамках акционерной политики (то, что бизнес распределяет в рынок).

Так низко было в кризис 2009 года и немногим выше исторического пузыря в 4 кв 2021, когда полная доходность была около 3%.

Однако, 3% в 4 кв 2021 и 3.5% в настоящий момент – это не одно и тоже, т.к рыночные условия принципиально отличаются.

В 4 кв 2021 однолетние векселя Минфина США котировались в среднем на уровне 0.2% (сейчас – 5.4%), 5-летние трежерис – 1.17% (сейчас – 4.3%), а 10-летние трежерис – 1.53% (сейчас – 4.2%). Примерно схожая пропорция по корпоративным облигациям различного типа и инвестиционного рейтинга.

Фонды денежного рынка обеспечивают парковку кэша в пределах года с доходностью 4.5-5.5% по сравнению с нулевой доходностью в 4 кв 2021.

Аномальный пузырь столетия в конце 2021 был частично обоснован дифференциалом доходности, т.к. парковка кэша до двух лет в облигациях и денежных инструментах могла быть только под нулевую доходность и даже полная доходность рынка в 3% имела хоть какой-то рациональный мотив.

Сейчас рынок на 2 п.п ниже по полной доходности и на 4 п.п ниже по дивидендной доходности в сравнении с облигациями и денежными инструментами, что делает инвестиции в рынок чистым безумием.

Против законов физики и экономики не попрешь.

Несмотря на то, что бизнес распределяет в рынок около 85% от операционного потока, что на 10 п.п выше 20-летней средней, полная доходность рынка на очень низком уровне.

Текущая дивидендная доходность рынка 1.5% и около 2-2.1% объем обратного выкупа акций от капитализации рынка, т.е. полная доходность рынка составляет 3.5% в рамках акционерной политики (то, что бизнес распределяет в рынок).

Так низко было в кризис 2009 года и немногим выше исторического пузыря в 4 кв 2021, когда полная доходность была около 3%.

Однако, 3% в 4 кв 2021 и 3.5% в настоящий момент – это не одно и тоже, т.к рыночные условия принципиально отличаются.

В 4 кв 2021 однолетние векселя Минфина США котировались в среднем на уровне 0.2% (сейчас – 5.4%), 5-летние трежерис – 1.17% (сейчас – 4.3%), а 10-летние трежерис – 1.53% (сейчас – 4.2%). Примерно схожая пропорция по корпоративным облигациям различного типа и инвестиционного рейтинга.

Фонды денежного рынка обеспечивают парковку кэша в пределах года с доходностью 4.5-5.5% по сравнению с нулевой доходностью в 4 кв 2021.

Аномальный пузырь столетия в конце 2021 был частично обоснован дифференциалом доходности, т.к. парковка кэша до двух лет в облигациях и денежных инструментах могла быть только под нулевую доходность и даже полная доходность рынка в 3% имела хоть какой-то рациональный мотив.

Сейчас рынок на 2 п.п ниже по полной доходности и на 4 п.п ниже по дивидендной доходности в сравнении с облигациями и денежными инструментами, что делает инвестиции в рынок чистым безумием.

________________________

Ресурс глупых денег через сбережения домохозяйств ограничен, а институционалы на американском рынке (основные участники) так или иначе сделают выбор не в пользу акций, по крайней мере, до тех пор, пока доходность облигаций настолько высока, а рынок акций так дорог.