Доля стран БРИКС в 4 общемировых показателях, 2022–2023 (Visual Capitalist)

Красным цветом обозначены действующие члены БРИКС, голубым — страны, которые вступят в союз в начале 2024 года, жёлтым — страны, подавшие заявки на вступление

На диаграммах и таблицах доля стран БРИКС в мировых:

— ВВП

— населении

— производстве нефти

— экспорте товаров

Красным цветом обозначены действующие члены БРИКС, голубым — страны, которые вступят в союз в начале 2024 года, жёлтым — страны, подавшие заявки на вступление

На диаграммах и таблицах доля стран БРИКС в мировых:

— ВВП

— населении

— производстве нефти

— экспорте товаров

Смог ли российский нефтегаз в 2023 достигнуть докризисного 2021?

Операционный денежный поток ведущих российских нефтегазовых компаний (Газпром, Роснефть, Лукойл, Татнефть и Новатэк) за 1П 2023 составил 2.7 трлн руб по сравнению с 2.5 трлн в 1П 2021, 1.6 трлн в 1П 2020 и 2.5 трлн в 1П 2019.

За два года изменение операционного денежного потока: Газпром – минус 44%, Лукойл – плюс 56%, Роснефть – плюс 117% (откуда – не понятно, отчетность слишком урезанная), Татнефть – минус 5%, Новатэк – минус 18%.

Операционный денежный поток значительно более репрезентативен с точки зрения потенциала распределения денежного потока на дивиденды и/или на обратный выкуп акций.

Операционный денежный поток может быть направлен на капитальные инвестиции, слияния и поглощения, долгосрочные финансовые вложения, либо на погашения долгов или акционерную политику (дивиденды и байбек), либо на приращение кэш позиции.

С точки зрения потенциала распределения денежного потока на акционерную политику необходимо учитывать свободный денежный поток (операционный поток минус капитальные расходы), учитывающий обязательные расходы на функционирование бизнеса.

После СВО корпоративная статистика в режиме запущенного волюнтаризма (что хочу – то и публикую). Данные сокращенные, обрывочные со значительными искажениями, что затрудняет проводить сопоставление с предыдущими периодами.

Лукойл и Новатэк не предоставили данные по капексам, но они есть у Газпрома (+36% к 1П 2021), Роснефти (+30% за два года) и у Татнефти (+130% за два года). В сумме по компаниям с представленными данными по капексам выходит рост на 37% с 1П 2021.

Однако, операционный денежный поток по трем компаниям составил 1.76 трлн за 1П 2023 по сравнению с 1.89 трлн капитальных расходов, т.е свободный денежный поток отрицательный за счет Газпрома, т.к. у Татнефти около нуля, а у Роснефти положительный.

Соответственно, выплата дивидендов у Газпрома и Татнефти возможна, либо в долг, либо через сокращение ликвидных активов (например, кэш позиция).

Также нужно учитывать, что у Газпрома (6 трлн руб) и Роснефти (4.32 трлн по последним данным на 2021) очень высокая долговая нагрузка, что обнуляет вероятность выплаты дивов у Газпрома и снижает потенциал у Роснефти.

По свободному денежному потоку 2023 будет однозначно сильно хуже 2021, т.к. в 2021 второе полугодие было очень успешным на фоне относительно низких капексов.

В новой реальности издержки сильно растут, что в среднесрочной перспективе ограничит потенциал операционного денежного потока, а капитальные расходы на траектории разгона (рост себестоимости и «поворот на Восток»), что обнуляет свободный денежный поток при необходимости рефинансирования валютных долгов (особенно у Газпрома).

_____________________________________

Операционный денежный поток ведущих российских нефтегазовых компаний (Газпром, Роснефть, Лукойл, Татнефть и Новатэк) за 1П 2023 составил 2.7 трлн руб по сравнению с 2.5 трлн в 1П 2021, 1.6 трлн в 1П 2020 и 2.5 трлн в 1П 2019.

За два года изменение операционного денежного потока: Газпром – минус 44%, Лукойл – плюс 56%, Роснефть – плюс 117% (откуда – не понятно, отчетность слишком урезанная), Татнефть – минус 5%, Новатэк – минус 18%.

Операционный денежный поток значительно более репрезентативен с точки зрения потенциала распределения денежного потока на дивиденды и/или на обратный выкуп акций.

Операционный денежный поток может быть направлен на капитальные инвестиции, слияния и поглощения, долгосрочные финансовые вложения, либо на погашения долгов или акционерную политику (дивиденды и байбек), либо на приращение кэш позиции.

С точки зрения потенциала распределения денежного потока на акционерную политику необходимо учитывать свободный денежный поток (операционный поток минус капитальные расходы), учитывающий обязательные расходы на функционирование бизнеса.

После СВО корпоративная статистика в режиме запущенного волюнтаризма (что хочу – то и публикую). Данные сокращенные, обрывочные со значительными искажениями, что затрудняет проводить сопоставление с предыдущими периодами.

Лукойл и Новатэк не предоставили данные по капексам, но они есть у Газпрома (+36% к 1П 2021), Роснефти (+30% за два года) и у Татнефти (+130% за два года). В сумме по компаниям с представленными данными по капексам выходит рост на 37% с 1П 2021.

Однако, операционный денежный поток по трем компаниям составил 1.76 трлн за 1П 2023 по сравнению с 1.89 трлн капитальных расходов, т.е свободный денежный поток отрицательный за счет Газпрома, т.к. у Татнефти около нуля, а у Роснефти положительный.

Соответственно, выплата дивидендов у Газпрома и Татнефти возможна, либо в долг, либо через сокращение ликвидных активов (например, кэш позиция).

Также нужно учитывать, что у Газпрома (6 трлн руб) и Роснефти (4.32 трлн по последним данным на 2021) очень высокая долговая нагрузка, что обнуляет вероятность выплаты дивов у Газпрома и снижает потенциал у Роснефти.

По свободному денежному потоку 2023 будет однозначно сильно хуже 2021, т.к. в 2021 второе полугодие было очень успешным на фоне относительно низких капексов.

В новой реальности издержки сильно растут, что в среднесрочной перспективе ограничит потенциал операционного денежного потока, а капитальные расходы на траектории разгона (рост себестоимости и «поворот на Восток»), что обнуляет свободный денежный поток при необходимости рефинансирования валютных долгов (особенно у Газпрома).

_____________________________________

Без учета отдельных историй, в целом по российскому нефтегазу дивидендный потенциал сильно ниже, чем в 2021, поэтому еще не скоро достигнут докризисного уровня.Историческая победа рабочего движения в США: Национальное бюро по трудовым отношениям, NLRB, приняло два эпохальных решения о защите прав на юнионизацию:

1) если большинство сотрудников компании вступают в профсоюз, и работодатель не подал запрос в NLRB о голосовании за профосоюз, он считается действующим автоматически. Раньше это было обязанностью рабочих устраивать голосование (которое работодатели могли всячески саботировать). Теперь это стало обязанностью работодателя оспаривать профсоюз, и если он это не сделает, то профсоюз становится действующим автоматически.

2) Если в преддверии или во время голосования за профсоюз работодатель будет заниматься юнион-бастингом в любых формах (например, незаконное увольнение профсоюзных организаторов, которое было обычным явлением почти на каждых таких выборах за последние 40 лет из-за иягкости наказания), профсоюз тоже считается автоматически действующим, и NLRB потребует от работодателя немедленного признания профсоюза и вступления в переговоры.

Иными словами, порядок формирования профсоюза в США превратился из разрешительного в уведомительный: если большинство работников получили членские билеты — профсоюз становится действующим и работодатель обязан вести с ним переговоры.

Если работодатель хочет помешать созданию профсоюза без голосования, он должен сам подать запрос Бюро по трудовым отношениям.

Если работодатель попытается помешать голосованию в любой форме — профсоюз становится действующим и работодатель обязан вести с ним переговоры.

______________________________________

1) если большинство сотрудников компании вступают в профсоюз, и работодатель не подал запрос в NLRB о голосовании за профосоюз, он считается действующим автоматически. Раньше это было обязанностью рабочих устраивать голосование (которое работодатели могли всячески саботировать). Теперь это стало обязанностью работодателя оспаривать профсоюз, и если он это не сделает, то профсоюз становится действующим автоматически.

2) Если в преддверии или во время голосования за профсоюз работодатель будет заниматься юнион-бастингом в любых формах (например, незаконное увольнение профсоюзных организаторов, которое было обычным явлением почти на каждых таких выборах за последние 40 лет из-за иягкости наказания), профсоюз тоже считается автоматически действующим, и NLRB потребует от работодателя немедленного признания профсоюза и вступления в переговоры.

Иными словами, порядок формирования профсоюза в США превратился из разрешительного в уведомительный: если большинство работников получили членские билеты — профсоюз становится действующим и работодатель обязан вести с ним переговоры.

Если работодатель хочет помешать созданию профсоюза без голосования, он должен сам подать запрос Бюро по трудовым отношениям.

Если работодатель попытается помешать голосованию в любой форме — профсоюз становится действующим и работодатель обязан вести с ним переговоры.

______________________________________

Это самое радикальное решение в пользу рабочего движения за последние сто лет, со времён Нового курса Рузвельта. Рабочее движение, после почти столетнего отсутствия в историческом процессе, вернулось.The American Prospect

Biden’s NLRB Brings Workers’ Rights Back From the Dead

A decision last Friday makes union organizing possible again.

Трамп признал себя невиновным в расследовании оспаривания итогов выборов в Джорджии.

Теперь началась судебная баталия за время проведения слушаний - прокуратура требуют их начать уже этой осенью, а адвокаты Трампа - перенести процесс на период после выборов в 2025 году.

На фоне прокурорских атак в августе штаб Трампа собрал 20 миллионов долларов пожертвований - из них 9 миллионов за пару дней после явки в тюрьму Атланты. Он распродал 36 тысяч футболок и 24 тысячи кружек с тюремной фотографией Трампа, разошедшейся по всему миру.

А в Нью-Йорке Трампа теперь обвиняют и в преувеличении своих богатств - в частности, недвижимости, чтобы проще было получать кредиты в банке под её залог. Там идёт отдельное расследование о мошенничестве - и слушания стартуют в разгар праймериз в марте 2024.

Но видя, что уголовные дела пока лишь добавили очков Трампу, демократы всерьёз взялись за идею недопуска его до выборов. Одновременно в Аризоне и Нью-Гэмпшире местные власти начали обсуждать возможность исключения Трампа из бюллетеня. На основе того, что он якобы нарушил 14-ю статью конституции США о запрете устраивать антиправительственный мятеж.

Впрочем, протащить такое будет сложно - и это окончательно подорвёт доверие к избирательной системе.

______________________________________

Теперь началась судебная баталия за время проведения слушаний - прокуратура требуют их начать уже этой осенью, а адвокаты Трампа - перенести процесс на период после выборов в 2025 году.

На фоне прокурорских атак в августе штаб Трампа собрал 20 миллионов долларов пожертвований - из них 9 миллионов за пару дней после явки в тюрьму Атланты. Он распродал 36 тысяч футболок и 24 тысячи кружек с тюремной фотографией Трампа, разошедшейся по всему миру.

А в Нью-Йорке Трампа теперь обвиняют и в преувеличении своих богатств - в частности, недвижимости, чтобы проще было получать кредиты в банке под её залог. Там идёт отдельное расследование о мошенничестве - и слушания стартуют в разгар праймериз в марте 2024.

Но видя, что уголовные дела пока лишь добавили очков Трампу, демократы всерьёз взялись за идею недопуска его до выборов. Одновременно в Аризоне и Нью-Гэмпшире местные власти начали обсуждать возможность исключения Трампа из бюллетеня. На основе того, что он якобы нарушил 14-ю статью конституции США о запрете устраивать антиправительственный мятеж.

Впрочем, протащить такое будет сложно - и это окончательно подорвёт доверие к избирательной системе.

______________________________________

Но у демократов просто нет иного выбора, кроме как пуститься во все тяжкие на фоне низких рейтингов и коррупционных скандалов Байдена. Однако это рискует сделать выборы 2024 года фактором раскола США на штаты, где выборы пройдут нормально, и те, где оппозицию просто до них не допустят. Половина страны с результатами таких выборов не смирится - и это грозит поставить всю Америку на грань гражданского противостояния.New York Post

Donald Trump pleads not guilty in Georgia election case

Former President Donald Trump entered a plea of not guilty Thursday in response to a Georgia indictment accusing him of illegally conspiring to overturn the state’s 2020 election...

👎3

О масштабах «утечки мозгов» из России.

«Согласно оценкам президиума РАН, в 2016 году из России уехало 44 тыс. высококвалифицированных специалистов, что вдвое больше, чем в 2013 году (20 тысяч человек). Особенно сильный отток наблюдается среди докторов наук, поскольку им, видимо, проще найти научную позицию за рубежом.

Как видно из данных таблицы, с точки зрения состояния человеческого капитала единственным бенефициаром произошедших изменений стал вузовский сектор науки, однако его доля в научном комплексе страны незначительна и составляет на сегодняшний день 12% от общей численности исследователей».

««Утечка умов» привела к формированию русскоязычной научной диаспоры за рубежом. Точных оценок численности диаспоры нет, однако есть представление о её специализации и географической локализации. Большинство русскоязычных учёных работает в США - по разным оценкам до 70%, однако пропорции зависят от научной дисциплины. Так, в области биомедицины доля россиян, трудоустроенных в Северной Америке, достигает 90%. На Западную Европу приходится примерно 15-17%, Израиль - 5% (в 1990-е годы - до 15%). Остальные страны - это проценты и доли процента».

__________________________

«Согласно оценкам президиума РАН, в 2016 году из России уехало 44 тыс. высококвалифицированных специалистов, что вдвое больше, чем в 2013 году (20 тысяч человек). Особенно сильный отток наблюдается среди докторов наук, поскольку им, видимо, проще найти научную позицию за рубежом.

Как видно из данных таблицы, с точки зрения состояния человеческого капитала единственным бенефициаром произошедших изменений стал вузовский сектор науки, однако его доля в научном комплексе страны незначительна и составляет на сегодняшний день 12% от общей численности исследователей».

««Утечка умов» привела к формированию русскоязычной научной диаспоры за рубежом. Точных оценок численности диаспоры нет, однако есть представление о её специализации и географической локализации. Большинство русскоязычных учёных работает в США - по разным оценкам до 70%, однако пропорции зависят от научной дисциплины. Так, в области биомедицины доля россиян, трудоустроенных в Северной Америке, достигает 90%. На Западную Европу приходится примерно 15-17%, Израиль - 5% (в 1990-е годы - до 15%). Остальные страны - это проценты и доли процента».

__________________________

Доклад Аналитического центра при правительстве РФ «О человеческом развитии в Российской Федерации. Человек и инновации», 2018 год.Медианный возраст в регионах Европы, 2022 (Landgeist)

Данные по некоторым странам актуальны по состоянию с 2018 по 2021 годы

Данные по некоторым странам актуальны по состоянию с 2018 по 2021 годы

Сейчас мы наблюдаем самый широкий в истории спред между ставками по ипотечным кредитам и 30-летними безрисковыми ставками.

В последний раз мы сталкивались с большими спредами во время технологического спада, глобального финансового кризиса и пандемической рецессии.

_____________________________

В последний раз мы сталкивались с большими спредами во время технологического спада, глобального финансового кризиса и пандемической рецессии.

_____________________________

Этот показатель является еще одним барометром кредитного ужесточения в системе. Исторически такие значения наблюдались в США перед кризисами.Коэффициент капиталоёмкости в США остается близким к послевоенному среднему уровню, а реальная доходность капитала остается примерно постоянной - около 6%.

Кризиса капитализма по Марксу – когда доходность капитала стремится к нулю – пока не видно.

_______________________________________

Кризиса капитализма по Марксу – когда доходность капитала стремится к нулю – пока не видно.

_______________________________________

Система шла к кризису в 1970-е, но за счёт неолиберальных реформ Рейгана смогла выправитьсяПроцентные расходы по долгу американских домохозяйств превысили 500 млрд долл в годовом выражении (платежи по ипотечным долгам НЕ включены) по сравнению с расходами на уровне 350 млрд перед COVID кризисом и 300 млрд в 2008 перед финансовым кризисом.

Однако, относительно доходов разлет по процентным расходам не такой существенный (увеличение с 2.1 до 2.5%), т.к. с февраля 2020 (момент слома системы с переходом в терминальную стадию монетарного и фискального бешенства) доходы по номиналу выросли более, чем на 20%.

Текущая стоимость обслуживания долгов на максимуме с июня 2008 и на полном ходу к обновлению исторического максимума в 3%, который наблюдался в декабре 2000.

На данное соотношение влияют: объем долга, номинальные доходы домохозяйств и средневзвешенные процентные ставки.

Потребительские кредиты в задолженности у американских домохозяйств оцениваются в 5.9 трлн, из которых 4.8 трлн – потребительские кредиты всех типов, сроков и форм. Номинальные располагаемые доходы около 20 трлн в год.

Следует учитывать, что процесс переноса процентных издержек еще не закончился из-за структуры долга и особенностей работы банковской системы, которая до марта 2023 удерживала ставки по кредитам (лаг примерно в полгода относительно ключевой ставки ФРС).

Рост процентных расходов продолжится, учитывая структуру долга, валовый объем выдачи новых кредитов и тенденции в процентных ставках по кредитам, которые догоняют ставки на денежном рынке, нормализуя спрэд к историческому среднему уровню.

Просматривается потенциал роста процентных расходов по кредитам без учета ипотечных примерно до 700-720 млрд долл к 3 кварталу 2024, что в три раза выше, чем в 4 кв 2020. Справедливо при условии, если ключевая ставка ФРС в среднем за квартал будет выше 5%, а население достаточно умеренно будет снижать кредитную активность.

_____________________________

Однако, относительно доходов разлет по процентным расходам не такой существенный (увеличение с 2.1 до 2.5%), т.к. с февраля 2020 (момент слома системы с переходом в терминальную стадию монетарного и фискального бешенства) доходы по номиналу выросли более, чем на 20%.

Текущая стоимость обслуживания долгов на максимуме с июня 2008 и на полном ходу к обновлению исторического максимума в 3%, который наблюдался в декабре 2000.

На данное соотношение влияют: объем долга, номинальные доходы домохозяйств и средневзвешенные процентные ставки.

Потребительские кредиты в задолженности у американских домохозяйств оцениваются в 5.9 трлн, из которых 4.8 трлн – потребительские кредиты всех типов, сроков и форм. Номинальные располагаемые доходы около 20 трлн в год.

Следует учитывать, что процесс переноса процентных издержек еще не закончился из-за структуры долга и особенностей работы банковской системы, которая до марта 2023 удерживала ставки по кредитам (лаг примерно в полгода относительно ключевой ставки ФРС).

Рост процентных расходов продолжится, учитывая структуру долга, валовый объем выдачи новых кредитов и тенденции в процентных ставках по кредитам, которые догоняют ставки на денежном рынке, нормализуя спрэд к историческому среднему уровню.

Просматривается потенциал роста процентных расходов по кредитам без учета ипотечных примерно до 700-720 млрд долл к 3 кварталу 2024, что в три раза выше, чем в 4 кв 2020. Справедливо при условии, если ключевая ставка ФРС в среднем за квартал будет выше 5%, а население достаточно умеренно будет снижать кредитную активность.

_____________________________

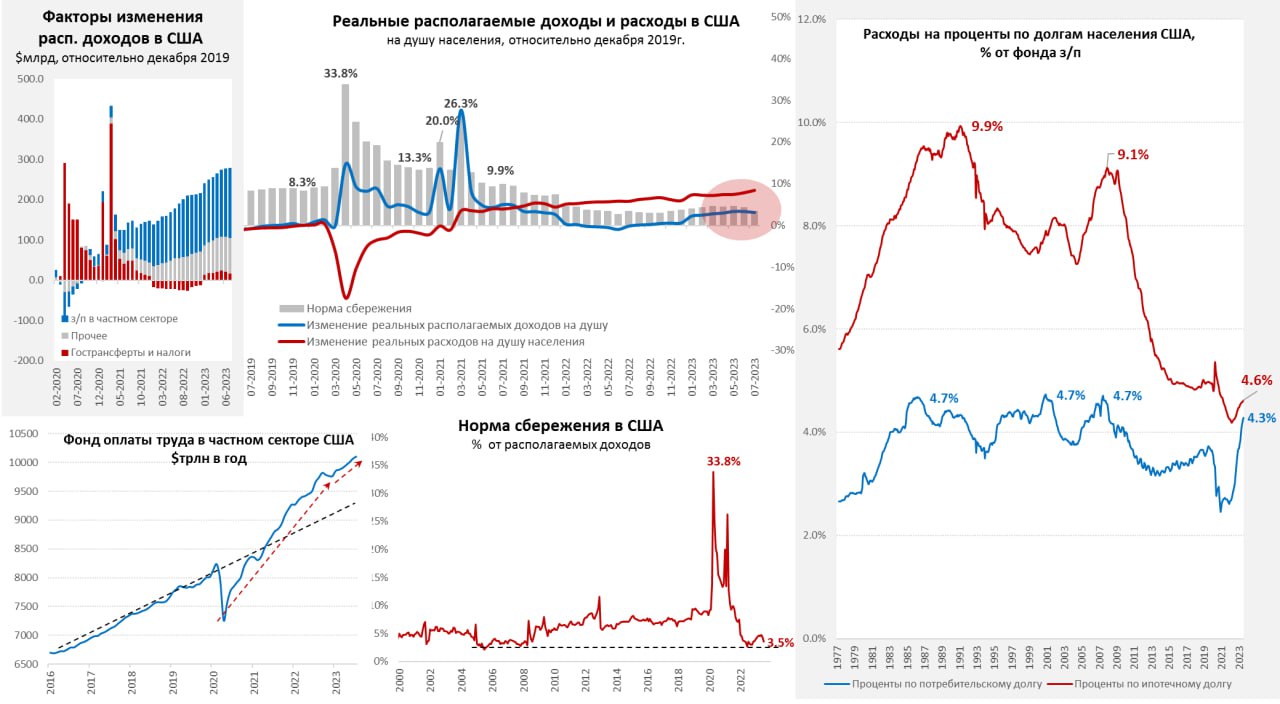

Все это может привести к разгону стоимости обслуживания долга относительно доходов к 3.4-3.5% через год, т.е. почти на 1.5 п.п выше, чем в 2019 без ипотеки.Норма сбережений американских домохозяйств снизилась до 3.5% в июле 2023 – это очень низкий показатель по историческим меркам.

За январь-июнь 2023 средняя норма сбережений была 4.4%, до COVID кризиса в 2019 – 8.8%, а с 2013 по 2018 норма сбережений составила 7.1%.

COVID кризис, когда включили фискальное безумие на полную мощность при ограничений расходов норма сбережений выросла до рекордны 19.1%, что сформировало почти 1.9 трлн избыточных и во многом необеспеченных доходов и еще около 250 млрд добрали с апреля по августа 2021.

В совокупности избыточные сбережения составили около 2.2-2.3 трлн долл с апреля 2020 по августа 2021 в сравнении с нормой в 2019, что и сформировало основу под высокий уровень потребления в 2022-2023 на фоне ужесточения фискальной политики и замедления темпов роста реальных доходов.

К сентябрю 2023 весь запас избыточного кэша 2020-2021 прожрали, что уже отражается в снижении нормы сбережений в июле и будет отражаться в дальнейшем.

Здесь следует учитывать, что процентные расходы по долгам растут - более быстрая реакция по кредитам без учета ипотеки, процентная нагрузка относительно доходов по которым выросла на 1.3 п.п с середины 2020 (2.6% vs 1.3%) и на 0.5 п.п с 2019 (2.6% vs 2-2.1%). Через год процентные расходы к доходам могут вырасти до 3.4%, т.е. 1.4% от доходов сжигается по процентным расходам.

Плюс к этому платежи по ипотечному кредиту, которые оцениваются в 600 млрд в год (3% от доходов) и могут вырасти до 800-850 млрд через год (до 4% от доходов).

В итоге к середине 2024 процентные расходы могут составлять 7.5% от 20.5 трлн доходов или около 1.5-1.6 трлн долл по сравнению с 800 млрд или 4.9% в 2019, что приведет к утилизации 2.5-2.6% от доходов на процентные расходы от базы 2019. Это будет снижать норму сбережений и потребление.

______________________________________

За январь-июнь 2023 средняя норма сбережений была 4.4%, до COVID кризиса в 2019 – 8.8%, а с 2013 по 2018 норма сбережений составила 7.1%.

COVID кризис, когда включили фискальное безумие на полную мощность при ограничений расходов норма сбережений выросла до рекордны 19.1%, что сформировало почти 1.9 трлн избыточных и во многом необеспеченных доходов и еще около 250 млрд добрали с апреля по августа 2021.

В совокупности избыточные сбережения составили около 2.2-2.3 трлн долл с апреля 2020 по августа 2021 в сравнении с нормой в 2019, что и сформировало основу под высокий уровень потребления в 2022-2023 на фоне ужесточения фискальной политики и замедления темпов роста реальных доходов.

К сентябрю 2023 весь запас избыточного кэша 2020-2021 прожрали, что уже отражается в снижении нормы сбережений в июле и будет отражаться в дальнейшем.

Здесь следует учитывать, что процентные расходы по долгам растут - более быстрая реакция по кредитам без учета ипотеки, процентная нагрузка относительно доходов по которым выросла на 1.3 п.п с середины 2020 (2.6% vs 1.3%) и на 0.5 п.п с 2019 (2.6% vs 2-2.1%). Через год процентные расходы к доходам могут вырасти до 3.4%, т.е. 1.4% от доходов сжигается по процентным расходам.

Плюс к этому платежи по ипотечному кредиту, которые оцениваются в 600 млрд в год (3% от доходов) и могут вырасти до 800-850 млрд через год (до 4% от доходов).

В итоге к середине 2024 процентные расходы могут составлять 7.5% от 20.5 трлн доходов или около 1.5-1.6 трлн долл по сравнению с 800 млрд или 4.9% в 2019, что приведет к утилизации 2.5-2.6% от доходов на процентные расходы от базы 2019. Это будет снижать норму сбережений и потребление.

______________________________________

Снижать потребление придется с сентября 2023 и чем дальше – тем больше. Рецессия в США начинается с сентября, а если триггернет, то может быть и больнее.Экономика США уже не генерирует достаточный объем денежных потоков, чтобы поддерживать текущий (сильно раздутый) уровень потребления.

Темпы роста номинального фонда оплаты труда снизились до 4.7% г/г – минимальные темпы роста с марта 2021, а с учетом инфляции рост всего на 1.4%. Этого недостаточно, чтобы компенсировать стремительно возрастающие расходы по процентным платежам, которые могут достричь 1.5 трлн долл в год к середине 2024, причем разгон идет последовательно и непрерывно с середины 2022.

Темпы инвестиций и увеличения занятости будут снижаться, как и фонды оплаты труда из-за деградации корпоративных балансов (снижение маржинальности, падение продаж) из-за слабого экспорта и невозможности поддерживать внутренний потребительский спрос.

Однако, есть главный антикризисный козырь - государство.

Чистая господдержка в % от располагаемых доходов американских домохозяйств с учетом взносов с ФОТ показывает баланс между всеми налогами и сборами с населения и всеми выплатами, пособиям и субсидиями в пользу населения, в том числе с учетом медицины и социального обеспечения. Если значение отрицательное – государство изымает больше, чем распределяет.

В период с 2013 по 2019 данный коэффициент был минус 7.5% по сравнению с минус 11-12% в 2006-2007, т.е. фискальная политика была более мягкая, соизмеримая с чистыми субсидиями в 3.5-4.5% (12 минус 7.5) от доходов ежегодно.

В COVID кризис по 12 месячной скользящей средней субсидировали до 10% доходов в сравнении с базой 2013-2019. К 2022 фискальную политику резко ужесточили, но спрос поддерживался за счет истощения накопленных сбережений в 2020-2021.

К сентябрю 2023 все избыточные сбережения (2.2 трлн) прожрали, плюс рекордно растут процентные расходы. Государство смягчило фискальную политику на 2.5 п.п в сравнении с 2022 (видно на графике), что полностью компенсировало рост процентных расходов.

Темпы роста номинального фонда оплаты труда снизились до 4.7% г/г – минимальные темпы роста с марта 2021, а с учетом инфляции рост всего на 1.4%. Этого недостаточно, чтобы компенсировать стремительно возрастающие расходы по процентным платежам, которые могут достричь 1.5 трлн долл в год к середине 2024, причем разгон идет последовательно и непрерывно с середины 2022.

Темпы инвестиций и увеличения занятости будут снижаться, как и фонды оплаты труда из-за деградации корпоративных балансов (снижение маржинальности, падение продаж) из-за слабого экспорта и невозможности поддерживать внутренний потребительский спрос.

Однако, есть главный антикризисный козырь - государство.

Чистая господдержка в % от располагаемых доходов американских домохозяйств с учетом взносов с ФОТ показывает баланс между всеми налогами и сборами с населения и всеми выплатами, пособиям и субсидиями в пользу населения, в том числе с учетом медицины и социального обеспечения. Если значение отрицательное – государство изымает больше, чем распределяет.

В период с 2013 по 2019 данный коэффициент был минус 7.5% по сравнению с минус 11-12% в 2006-2007, т.е. фискальная политика была более мягкая, соизмеримая с чистыми субсидиями в 3.5-4.5% (12 минус 7.5) от доходов ежегодно.

В COVID кризис по 12 месячной скользящей средней субсидировали до 10% доходов в сравнении с базой 2013-2019. К 2022 фискальную политику резко ужесточили, но спрос поддерживался за счет истощения накопленных сбережений в 2020-2021.

К сентябрю 2023 все избыточные сбережения (2.2 трлн) прожрали, плюс рекордно растут процентные расходы. Государство смягчило фискальную политику на 2.5 п.п в сравнении с 2022 (видно на графике), что полностью компенсировало рост процентных расходов.

Смогут ли опять смягчать при рекордном дефиците бюджета? Фискальные и монетарные допинги единственная надежда на поддержку потребления, но ведь инфляция не дает.#США потребление за счет сбережений и кредита

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

______________________________________

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

______________________________________

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.{kind=link}

Санкции не работают? 🤔

"Несмотря на то, что Запад заморозил около 300 миллиардов долларов резервов российского центрального банка, рекордный профицит счета текущих операций России в 2022 году, составивший 227 миллиардов долларов, почти компенсировал это. Но это золотое дно действительно закончилось: в первой половине этого года доходы России от нефти и газа упали почти вдвое, в результате чего дефицит бюджета вырос до 2% годового ВВП. Нефтяное эмбарго и ограничение цен также привели к падению общего объема российского экспорта на треть в годовом исчислении в январе-июле 2023 года. В результате положительное сальдо торгового баланса России сократилось с 204 миллиардов долларов до 64 миллиардов долларов, а положительное сальдо счета текущих операций сократилось в шесть раз - со 165 миллиардов долларов до всего лишь 25 миллиардов долларов. Как и следовало ожидать, резкое снижение доходов от экспорта углеводородов привело к быстрому ухудшению финансового положения России."

—————————————————

👉 Link 👈

"Несмотря на то, что Запад заморозил около 300 миллиардов долларов резервов российского центрального банка, рекордный профицит счета текущих операций России в 2022 году, составивший 227 миллиардов долларов, почти компенсировал это. Но это золотое дно действительно закончилось: в первой половине этого года доходы России от нефти и газа упали почти вдвое, в результате чего дефицит бюджета вырос до 2% годового ВВП. Нефтяное эмбарго и ограничение цен также привели к падению общего объема российского экспорта на треть в годовом исчислении в январе-июле 2023 года. В результате положительное сальдо торгового баланса России сократилось с 204 миллиардов долларов до 64 миллиардов долларов, а положительное сальдо счета текущих операций сократилось в шесть раз - со 165 миллиардов долларов до всего лишь 25 миллиардов долларов. Как и следовало ожидать, резкое снижение доходов от экспорта углеводородов привело к быстрому ухудшению финансового положения России."

—————————————————

👉 Link 👈

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉7👍1

Каток репрессивной машины продолжает проходиться по сторонникам Трампа.

Лидеру правого движения Proud Boys Джо Биггсу дали 17-летний тюремный срок - за “террористический сговор” со штурмом Капитолия. Суд не принял во внимание то, что он даже ни на кого не нападал. И то, что, по данным адвокатов, в толпе активничали 40 федеральных агентов в роли провокаторов.

Другому лидеру Proud Boys - Энрике Таррио - так и вовсе грозит 33-летний срок за решёткой. Причём всё руководство Proud Boys несколько лет сотрудничало с ФБР, стараясь таким образом избежать арестов и посадок. Но федералы в итоге по давней традиции их просто кинули.

С узниками шестого января обходятся показательно жестоко - держа их в одиночных камерах как террористов и подвергая избиениям. Совсем другое отношение было к погромщикам из БЛМ, которые месяцами терроризировали Америку и нанесли ущерб на миллиарды долларов. После прихода Байдена к власти многим из них просто закрыли дела.

Очень показательный скандал вызвала и недавняя трагедия в Калифорнии. Там один преступник во время ДТП убил трёх женщин - а позже выяснилось, что он сам был на испытательном сроке в дела об убийстве. Такая либерализация правоохранительной системы и привела ко взлёту преступности в США. Но она носит выборочный характер - ведь в отношении политических оппонентов Демпартии, наоборот, только закручиваются гайки.

______________________________________

Лидеру правого движения Proud Boys Джо Биггсу дали 17-летний тюремный срок - за “террористический сговор” со штурмом Капитолия. Суд не принял во внимание то, что он даже ни на кого не нападал. И то, что, по данным адвокатов, в толпе активничали 40 федеральных агентов в роли провокаторов.

Другому лидеру Proud Boys - Энрике Таррио - так и вовсе грозит 33-летний срок за решёткой. Причём всё руководство Proud Boys несколько лет сотрудничало с ФБР, стараясь таким образом избежать арестов и посадок. Но федералы в итоге по давней традиции их просто кинули.

С узниками шестого января обходятся показательно жестоко - держа их в одиночных камерах как террористов и подвергая избиениям. Совсем другое отношение было к погромщикам из БЛМ, которые месяцами терроризировали Америку и нанесли ущерб на миллиарды долларов. После прихода Байдена к власти многим из них просто закрыли дела.

Очень показательный скандал вызвала и недавняя трагедия в Калифорнии. Там один преступник во время ДТП убил трёх женщин - а позже выяснилось, что он сам был на испытательном сроке в дела об убийстве. Такая либерализация правоохранительной системы и привела ко взлёту преступности в США. Но она носит выборочный характер - ведь в отношении политических оппонентов Демпартии, наоборот, только закручиваются гайки.

______________________________________

Олицетворением этого является и Трамп с четырьмя уголовным делами. Сам он обещает в случае победы помиловать всех узников шестого января - вероятно, Трампу придётся и себя тоже тогда помиловать. Затем же Трамп хочет воспользоваться всеми этими прецедентами, чтобы начать прокурорские атаки уже на своих оппонентов.Mail Online

Former Proud Boys leader sobs as he's jailed for 17 YEARS

Former Proud Boys leader Joe Biggs sobbed as he was sentenced to 17 years in prison over his role in the January 6, 2021, riots at the U.S. Capitol.

👍1

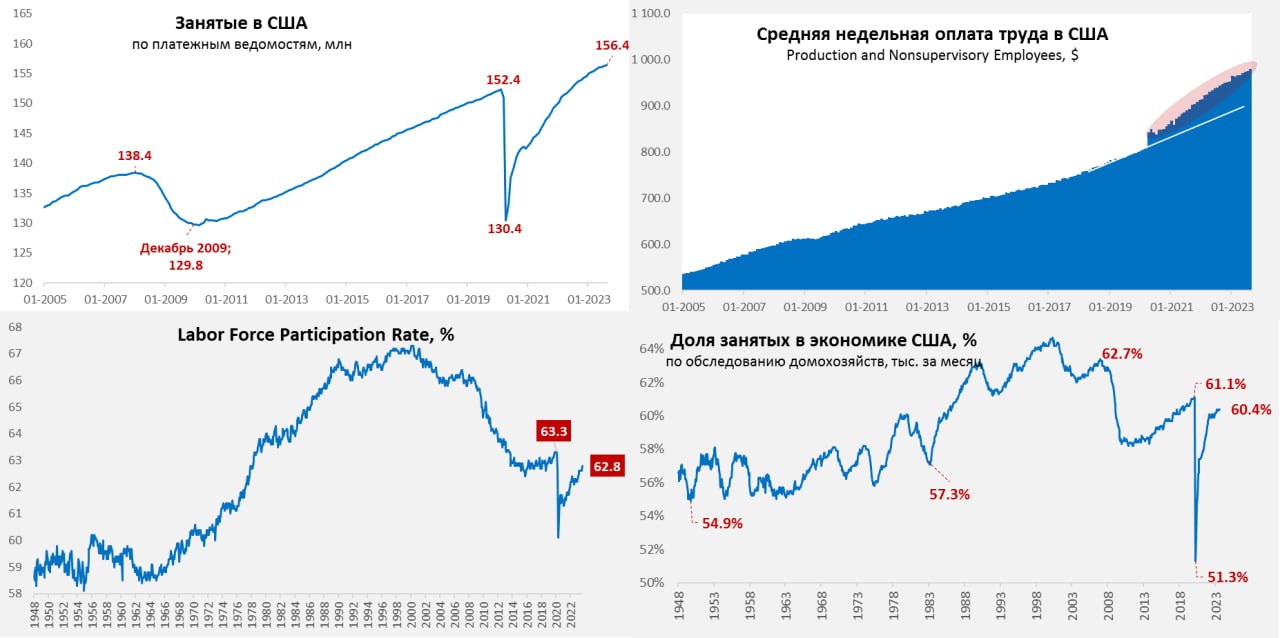

В США тоже наблюдается дефицит рабочей силы при очень низком уровне безработице и почти полной исчерпанности внутренних трудовых резервов.

Так, уровень участия в рабочей силе женщин в возрасте 25–54 года находится на рекордно высоком, историческом уровне в 77,8%. Одна из причин роста числа трудящихся среди женщин – выход на работу рекордного числа женщин, у которых младшему ребенку меньше 5 лет (нижняя салатовая линия на графике). Матери всё реже сидят дома даже с детьми возрастом около 1 года.

Так, уровень участия в рабочей силе женщин в возрасте 25–54 года находится на рекордно высоком, историческом уровне в 77,8%. Одна из причин роста числа трудящихся среди женщин – выход на работу рекордного числа женщин, у которых младшему ребенку меньше 5 лет (нижняя салатовая линия на графике). Матери всё реже сидят дома даже с детьми возрастом около 1 года.

#Рынок труда США: в августе без больших изменений

Количество рабочих мест вне с/х выросло на 187 тыс., что чуть выше ожиданий, но данные прошлых месяцев были пересмотрены с понижением. Частный сектор создал 179 тыс. рабочих мест, из которых 143 тыс. в секторе услуг. В общем- ничего значимо отличного от ожиданий. Зато неожиданно резко вырос уровень безработицы – сразу с 3.5% до 3.8%, что обусловлено ростом участия в рабочей силе с 62.6% до 62.8%. Казалось бы вот он рост безработицы.... но нет, это всего лишь сложности BLS с учетом сезонности. Суть в том, что с переходом на удаленку некоторой части работников летом стало больше тех, кто работает в летний период (с пляжа?), но статистики этого учесть адекватно не могут. По этой же причине участие в рабочей силе и безработица росли в августе 2022 года, а потом эффект испарился, т.к. теперь летом меньше работников выпадает из состава рабочей силы и это дает эффект 0.2-0.3 п.п. роста уровня безработицы, которых на самом деле нет.

С зарплатами ситуация тоже в реальности без больших изменений, хотя рынок обрадовался замедлению роста почасовой оплаты труда до 0.2% м/м и 4.3% г/г, но одновременно выросло количество отработанных в неделю часов, в итоге средняя недельная з/п выросла на 0.5% м/м. Хотя уже нельзя сказать, что зарплаты как-то особо бурно растут, но они все еще выше тренда, который бы хотела видеть ФРС, особенно учитывая, что большое влияние на них оказывает сектор (достаточно высокооплачиваемый) IT, где годовой рост почасовой оплаты уже ниже инфляции 1.6% г/г, в то время как в остальных секторах медиана 4.9% г/г. В целом отчет скорее нейтрален относительно дальнейшей политики ФРС и не дает повода ее как-то менять.

Количество рабочих мест вне с/х выросло на 187 тыс., что чуть выше ожиданий, но данные прошлых месяцев были пересмотрены с понижением. Частный сектор создал 179 тыс. рабочих мест, из которых 143 тыс. в секторе услуг. В общем- ничего значимо отличного от ожиданий. Зато неожиданно резко вырос уровень безработицы – сразу с 3.5% до 3.8%, что обусловлено ростом участия в рабочей силе с 62.6% до 62.8%. Казалось бы вот он рост безработицы.... но нет, это всего лишь сложности BLS с учетом сезонности. Суть в том, что с переходом на удаленку некоторой части работников летом стало больше тех, кто работает в летний период (с пляжа?), но статистики этого учесть адекватно не могут. По этой же причине участие в рабочей силе и безработица росли в августе 2022 года, а потом эффект испарился, т.к. теперь летом меньше работников выпадает из состава рабочей силы и это дает эффект 0.2-0.3 п.п. роста уровня безработицы, которых на самом деле нет.

С зарплатами ситуация тоже в реальности без больших изменений, хотя рынок обрадовался замедлению роста почасовой оплаты труда до 0.2% м/м и 4.3% г/г, но одновременно выросло количество отработанных в неделю часов, в итоге средняя недельная з/п выросла на 0.5% м/м. Хотя уже нельзя сказать, что зарплаты как-то особо бурно растут, но они все еще выше тренда, который бы хотела видеть ФРС, особенно учитывая, что большое влияние на них оказывает сектор (достаточно высокооплачиваемый) IT, где годовой рост почасовой оплаты уже ниже инфляции 1.6% г/г, в то время как в остальных секторах медиана 4.9% г/г. В целом отчет скорее нейтрален относительно дальнейшей политики ФРС и не дает повода ее как-то менять.

{kind=link}