Бедность как Баланс

Проблему бедности как социального явления невозможно решить на индивидуальном уровне — советами, курсами, переквалификацией или тренингами, потому что бедность как экономический феномен не образуется индивидами, которые в своей жизни наделали разных ошибок, приняли плохие решения и по своей вине индивидуально обеднели и, если таковых в какой-то момент времени оказалось много — появилась бедность.

Бедность — это условия, которые образуют и поддерживают «зону неудачников» в экономике. У бедности есть экономический мотив: выгода. Бедность возникает и существует потому что это многим выгодно. Бедность — это институт экономии на издержках за человеческий счёт. Возникает и пополняется бедность когда выгода одной части общества перевешивает последствия для другой — таким образом, те, чьими интересами пожертвовали, образуют пополнение зоны неудачников.

Допустим, в процессе развития дворянского сельского хозяйства, начиная с XVI века, часто возникали ситуации, когда крестьян сгоняли с их земли, которую приспосабливали подо что-то более выгодное (разведение овец итд), а крестьяне образовывали огромные массы нищеты. В XIX веке в России такой ситуацией стала отмена крепостного права без земли, из-за чего крестьяне, которые не могли себе позволить арендовать землю у помещика, пополняли городскую бедноту.

В современном мире это встречается, когда бизнесы переносят производства в другие страны, где труд подешевле. С точки зрения бизнеса, они сократили издержки на оплату труда, на самом деле издержки просто перешли в форме безработицы на общество и самих безработных. Любые издержки, которые перекладываются с бизнеса на общество, прямо или косвенно усугубляют бедность. Например, экономия на экозащите на грязных производствах ведёт к отравлению окружающей среды, болезням, смертности, врождённым заболеваниям, превращению районов вокруг в неблагополучные.

А сохранение бедности выгодно как источник дешёвой рабочей силы для экономики и покорных и нетребовательных граждан-подданных для власти. В XIX веке оставленные помещиками без земли крестьяне обеспечили дешёвую рабочую силу фабрикантам. В XXI веке за счёт бедности возникла и функционирует практически вся мировая гиг-экономика.

Получается цикл: сокращая расходы или увеличивая доходы за счёт простых людей («мы тебе зарплату платить не обязаны, а кто будет — не наши проблемы», «мы завод с трубой у вашего дома имеем право, а что потом никто вашу квартиру не купит — не наши проблемы») одни толкают людей к бедности, чем пользуются для сокращения издержек или увеличения доходов уже другие, закрепощая людей в бедности.

Издержки во всех случаях (human cost) не испаряются — их просто платят сами люди, ценой качества и продолжительности своей жизни, создавая своеобразный демпфер. Человек может вынести обнищание, падение уровня и утяжеление условий своей жизни в довольно широких пределах. В природе это было условием выживания человечества. В экономике это дало ещё один источник для увеличения прибыли в довольно широком (буквально, сколько человек сможет вынести) диапазоне.

Личные качества отдельных людей в подобных обстоятельствах не имеют значения. По отдельности любой человек может даже родившись в бедности из неё вырваться. Индивидуальная мобильность в этой ситуации ничего не меняет: пока цикл бедности, создающий её и создающий на неё спрос существует — какая-то часть общества будет отведена под «зону неудачников», а соответствующая доля населения будет неудачниками, пока она существует. И на каждого «поднявшегося» будет приходиться по одному «скатившемуся».

______________________________________

Проблему бедности как социального явления невозможно решить на индивидуальном уровне — советами, курсами, переквалификацией или тренингами, потому что бедность как экономический феномен не образуется индивидами, которые в своей жизни наделали разных ошибок, приняли плохие решения и по своей вине индивидуально обеднели и, если таковых в какой-то момент времени оказалось много — появилась бедность.

Бедность — это условия, которые образуют и поддерживают «зону неудачников» в экономике. У бедности есть экономический мотив: выгода. Бедность возникает и существует потому что это многим выгодно. Бедность — это институт экономии на издержках за человеческий счёт. Возникает и пополняется бедность когда выгода одной части общества перевешивает последствия для другой — таким образом, те, чьими интересами пожертвовали, образуют пополнение зоны неудачников.

Допустим, в процессе развития дворянского сельского хозяйства, начиная с XVI века, часто возникали ситуации, когда крестьян сгоняли с их земли, которую приспосабливали подо что-то более выгодное (разведение овец итд), а крестьяне образовывали огромные массы нищеты. В XIX веке в России такой ситуацией стала отмена крепостного права без земли, из-за чего крестьяне, которые не могли себе позволить арендовать землю у помещика, пополняли городскую бедноту.

В современном мире это встречается, когда бизнесы переносят производства в другие страны, где труд подешевле. С точки зрения бизнеса, они сократили издержки на оплату труда, на самом деле издержки просто перешли в форме безработицы на общество и самих безработных. Любые издержки, которые перекладываются с бизнеса на общество, прямо или косвенно усугубляют бедность. Например, экономия на экозащите на грязных производствах ведёт к отравлению окружающей среды, болезням, смертности, врождённым заболеваниям, превращению районов вокруг в неблагополучные.

А сохранение бедности выгодно как источник дешёвой рабочей силы для экономики и покорных и нетребовательных граждан-подданных для власти. В XIX веке оставленные помещиками без земли крестьяне обеспечили дешёвую рабочую силу фабрикантам. В XXI веке за счёт бедности возникла и функционирует практически вся мировая гиг-экономика.

Получается цикл: сокращая расходы или увеличивая доходы за счёт простых людей («мы тебе зарплату платить не обязаны, а кто будет — не наши проблемы», «мы завод с трубой у вашего дома имеем право, а что потом никто вашу квартиру не купит — не наши проблемы») одни толкают людей к бедности, чем пользуются для сокращения издержек или увеличения доходов уже другие, закрепощая людей в бедности.

Издержки во всех случаях (human cost) не испаряются — их просто платят сами люди, ценой качества и продолжительности своей жизни, создавая своеобразный демпфер. Человек может вынести обнищание, падение уровня и утяжеление условий своей жизни в довольно широких пределах. В природе это было условием выживания человечества. В экономике это дало ещё один источник для увеличения прибыли в довольно широком (буквально, сколько человек сможет вынести) диапазоне.

Личные качества отдельных людей в подобных обстоятельствах не имеют значения. По отдельности любой человек может даже родившись в бедности из неё вырваться. Индивидуальная мобильность в этой ситуации ничего не меняет: пока цикл бедности, создающий её и создающий на неё спрос существует — какая-то часть общества будет отведена под «зону неудачников», а соответствующая доля населения будет неудачниками, пока она существует. И на каждого «поднявшегося» будет приходиться по одному «скатившемуся».

______________________________________

Изменить этот баланс можно только через настройки самой системы. Меняя не людей, а отношения, в которых даже если каждый может преуспеть, кто-то обязательно должен быть неудачником.#Япония вполне себе инфляционный режим...

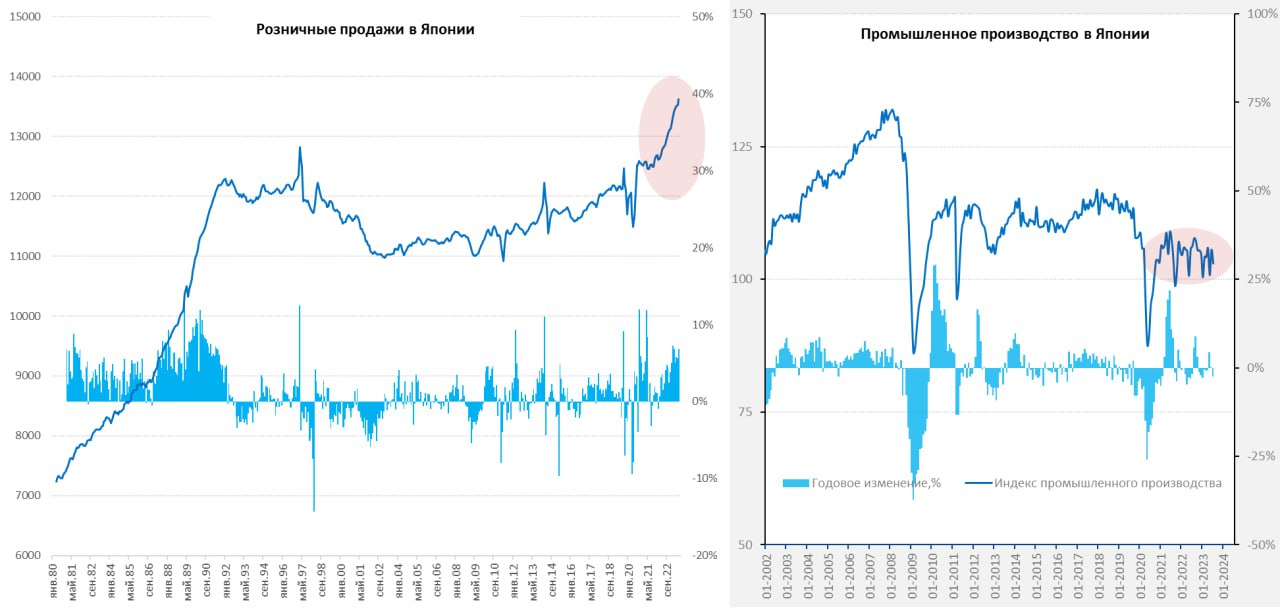

Розничные продажи в июле вышли на новые максимумы, а годовые темпы роста продаж ускорились до 6.8% г/г. Японский потребитель больше не экономит, рост цен по многим направлениям просто не дает такой возможности на фоне падения курса йены и низких ставок. Причем сам рост розничных продаж идет достаточно широким фронтом. От еды и снова дорожающего бензина (в йенах цены на рекордных уровнях), до потребительских товаров и автомобилей.

Обрабатывающая промышленность Японии на активный рост спроса особо не реагирует, в июле здесь наблюдалось годовое падение производства на 2% г/г. Хотя в целом состояние скорее можно идентифицировать как стагнация на достаточно низких уровнях: на ~10% ниже доковидных и особых признаков роста на фоне дешевой йены здесь не заметно, скорее наоборот.

__________________________

Розничные продажи в июле вышли на новые максимумы, а годовые темпы роста продаж ускорились до 6.8% г/г. Японский потребитель больше не экономит, рост цен по многим направлениям просто не дает такой возможности на фоне падения курса йены и низких ставок. Причем сам рост розничных продаж идет достаточно широким фронтом. От еды и снова дорожающего бензина (в йенах цены на рекордных уровнях), до потребительских товаров и автомобилей.

Обрабатывающая промышленность Японии на активный рост спроса особо не реагирует, в июле здесь наблюдалось годовое падение производства на 2% г/г. Хотя в целом состояние скорее можно идентифицировать как стагнация на достаточно низких уровнях: на ~10% ниже доковидных и особых признаков роста на фоне дешевой йены здесь не заметно, скорее наоборот.

__________________________

Банк Японии зажат в тисках последствий своей многолетней политики отрицательных ставок и неограниченного QE и, в основном, может только наблюдать за процессами со стороны, в надежде, что все как-то само рассосется.{kind=link}

Главный экономист IIF Робин Брукс продолжает разоблачать лицемерие самых главных противников России в Европе (они сами громко заявляют о противостоянии РФ).

Недавно он разоблачал страны Прибалтики, которые в последние полтора года только увеличили экспорт товаров в Россию, часто подсанкционных.

На этот раз Брукс добрался до Польши, которую в России тоже считают одним из главных проводников антироссийской политики.

«Польский экспорт в Центральную Азию (синий цвет на диаграмме) теперь превышает прямой экспорт в Россию (красный цвет). Но почти весь экспорт в Ц.Азию на самом деле попадает в Россию», - пишет Брукс. Причём в Ц.Азию, т.е. на самом деле в Россию, направляются в основном санкционные товары (от микрочипов до механизмов и станков).

_______________________________________

Недавно он разоблачал страны Прибалтики, которые в последние полтора года только увеличили экспорт товаров в Россию, часто подсанкционных.

На этот раз Брукс добрался до Польши, которую в России тоже считают одним из главных проводников антироссийской политики.

«Польский экспорт в Центральную Азию (синий цвет на диаграмме) теперь превышает прямой экспорт в Россию (красный цвет). Но почти весь экспорт в Ц.Азию на самом деле попадает в Россию», - пишет Брукс. Причём в Ц.Азию, т.е. на самом деле в Россию, направляются в основном санкционные товары (от микрочипов до механизмов и станков).

_______________________________________

Фактически польский экспорт в Россию не упал, находясь сейчас на уровне 2017-2018 годов.🔥1

#Россия Ставки.

Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно.

Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. В ВТБ заявили,что не ждут ставку ниже 12% до лета 2024 года. Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит. По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.

Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно.

Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. В ВТБ заявили,что не ждут ставку ниже 12% до лета 2024 года. Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит. По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.

{kind=link}

👍1

Доля стран БРИКС в 4 общемировых показателях, 2022–2023 (Visual Capitalist)

Красным цветом обозначены действующие члены БРИКС, голубым — страны, которые вступят в союз в начале 2024 года, жёлтым — страны, подавшие заявки на вступление

На диаграммах и таблицах доля стран БРИКС в мировых:

— ВВП

— населении

— производстве нефти

— экспорте товаров

Красным цветом обозначены действующие члены БРИКС, голубым — страны, которые вступят в союз в начале 2024 года, жёлтым — страны, подавшие заявки на вступление

На диаграммах и таблицах доля стран БРИКС в мировых:

— ВВП

— населении

— производстве нефти

— экспорте товаров

Смог ли российский нефтегаз в 2023 достигнуть докризисного 2021?

Операционный денежный поток ведущих российских нефтегазовых компаний (Газпром, Роснефть, Лукойл, Татнефть и Новатэк) за 1П 2023 составил 2.7 трлн руб по сравнению с 2.5 трлн в 1П 2021, 1.6 трлн в 1П 2020 и 2.5 трлн в 1П 2019.

За два года изменение операционного денежного потока: Газпром – минус 44%, Лукойл – плюс 56%, Роснефть – плюс 117% (откуда – не понятно, отчетность слишком урезанная), Татнефть – минус 5%, Новатэк – минус 18%.

Операционный денежный поток значительно более репрезентативен с точки зрения потенциала распределения денежного потока на дивиденды и/или на обратный выкуп акций.

Операционный денежный поток может быть направлен на капитальные инвестиции, слияния и поглощения, долгосрочные финансовые вложения, либо на погашения долгов или акционерную политику (дивиденды и байбек), либо на приращение кэш позиции.

С точки зрения потенциала распределения денежного потока на акционерную политику необходимо учитывать свободный денежный поток (операционный поток минус капитальные расходы), учитывающий обязательные расходы на функционирование бизнеса.

После СВО корпоративная статистика в режиме запущенного волюнтаризма (что хочу – то и публикую). Данные сокращенные, обрывочные со значительными искажениями, что затрудняет проводить сопоставление с предыдущими периодами.

Лукойл и Новатэк не предоставили данные по капексам, но они есть у Газпрома (+36% к 1П 2021), Роснефти (+30% за два года) и у Татнефти (+130% за два года). В сумме по компаниям с представленными данными по капексам выходит рост на 37% с 1П 2021.

Однако, операционный денежный поток по трем компаниям составил 1.76 трлн за 1П 2023 по сравнению с 1.89 трлн капитальных расходов, т.е свободный денежный поток отрицательный за счет Газпрома, т.к. у Татнефти около нуля, а у Роснефти положительный.

Соответственно, выплата дивидендов у Газпрома и Татнефти возможна, либо в долг, либо через сокращение ликвидных активов (например, кэш позиция).

Также нужно учитывать, что у Газпрома (6 трлн руб) и Роснефти (4.32 трлн по последним данным на 2021) очень высокая долговая нагрузка, что обнуляет вероятность выплаты дивов у Газпрома и снижает потенциал у Роснефти.

По свободному денежному потоку 2023 будет однозначно сильно хуже 2021, т.к. в 2021 второе полугодие было очень успешным на фоне относительно низких капексов.

В новой реальности издержки сильно растут, что в среднесрочной перспективе ограничит потенциал операционного денежного потока, а капитальные расходы на траектории разгона (рост себестоимости и «поворот на Восток»), что обнуляет свободный денежный поток при необходимости рефинансирования валютных долгов (особенно у Газпрома).

_____________________________________

Операционный денежный поток ведущих российских нефтегазовых компаний (Газпром, Роснефть, Лукойл, Татнефть и Новатэк) за 1П 2023 составил 2.7 трлн руб по сравнению с 2.5 трлн в 1П 2021, 1.6 трлн в 1П 2020 и 2.5 трлн в 1П 2019.

За два года изменение операционного денежного потока: Газпром – минус 44%, Лукойл – плюс 56%, Роснефть – плюс 117% (откуда – не понятно, отчетность слишком урезанная), Татнефть – минус 5%, Новатэк – минус 18%.

Операционный денежный поток значительно более репрезентативен с точки зрения потенциала распределения денежного потока на дивиденды и/или на обратный выкуп акций.

Операционный денежный поток может быть направлен на капитальные инвестиции, слияния и поглощения, долгосрочные финансовые вложения, либо на погашения долгов или акционерную политику (дивиденды и байбек), либо на приращение кэш позиции.

С точки зрения потенциала распределения денежного потока на акционерную политику необходимо учитывать свободный денежный поток (операционный поток минус капитальные расходы), учитывающий обязательные расходы на функционирование бизнеса.

После СВО корпоративная статистика в режиме запущенного волюнтаризма (что хочу – то и публикую). Данные сокращенные, обрывочные со значительными искажениями, что затрудняет проводить сопоставление с предыдущими периодами.

Лукойл и Новатэк не предоставили данные по капексам, но они есть у Газпрома (+36% к 1П 2021), Роснефти (+30% за два года) и у Татнефти (+130% за два года). В сумме по компаниям с представленными данными по капексам выходит рост на 37% с 1П 2021.

Однако, операционный денежный поток по трем компаниям составил 1.76 трлн за 1П 2023 по сравнению с 1.89 трлн капитальных расходов, т.е свободный денежный поток отрицательный за счет Газпрома, т.к. у Татнефти около нуля, а у Роснефти положительный.

Соответственно, выплата дивидендов у Газпрома и Татнефти возможна, либо в долг, либо через сокращение ликвидных активов (например, кэш позиция).

Также нужно учитывать, что у Газпрома (6 трлн руб) и Роснефти (4.32 трлн по последним данным на 2021) очень высокая долговая нагрузка, что обнуляет вероятность выплаты дивов у Газпрома и снижает потенциал у Роснефти.

По свободному денежному потоку 2023 будет однозначно сильно хуже 2021, т.к. в 2021 второе полугодие было очень успешным на фоне относительно низких капексов.

В новой реальности издержки сильно растут, что в среднесрочной перспективе ограничит потенциал операционного денежного потока, а капитальные расходы на траектории разгона (рост себестоимости и «поворот на Восток»), что обнуляет свободный денежный поток при необходимости рефинансирования валютных долгов (особенно у Газпрома).

_____________________________________

Без учета отдельных историй, в целом по российскому нефтегазу дивидендный потенциал сильно ниже, чем в 2021, поэтому еще не скоро достигнут докризисного уровня.Историческая победа рабочего движения в США: Национальное бюро по трудовым отношениям, NLRB, приняло два эпохальных решения о защите прав на юнионизацию:

1) если большинство сотрудников компании вступают в профсоюз, и работодатель не подал запрос в NLRB о голосовании за профосоюз, он считается действующим автоматически. Раньше это было обязанностью рабочих устраивать голосование (которое работодатели могли всячески саботировать). Теперь это стало обязанностью работодателя оспаривать профсоюз, и если он это не сделает, то профсоюз становится действующим автоматически.

2) Если в преддверии или во время голосования за профсоюз работодатель будет заниматься юнион-бастингом в любых формах (например, незаконное увольнение профсоюзных организаторов, которое было обычным явлением почти на каждых таких выборах за последние 40 лет из-за иягкости наказания), профсоюз тоже считается автоматически действующим, и NLRB потребует от работодателя немедленного признания профсоюза и вступления в переговоры.

Иными словами, порядок формирования профсоюза в США превратился из разрешительного в уведомительный: если большинство работников получили членские билеты — профсоюз становится действующим и работодатель обязан вести с ним переговоры.

Если работодатель хочет помешать созданию профсоюза без голосования, он должен сам подать запрос Бюро по трудовым отношениям.

Если работодатель попытается помешать голосованию в любой форме — профсоюз становится действующим и работодатель обязан вести с ним переговоры.

______________________________________

1) если большинство сотрудников компании вступают в профсоюз, и работодатель не подал запрос в NLRB о голосовании за профосоюз, он считается действующим автоматически. Раньше это было обязанностью рабочих устраивать голосование (которое работодатели могли всячески саботировать). Теперь это стало обязанностью работодателя оспаривать профсоюз, и если он это не сделает, то профсоюз становится действующим автоматически.

2) Если в преддверии или во время голосования за профсоюз работодатель будет заниматься юнион-бастингом в любых формах (например, незаконное увольнение профсоюзных организаторов, которое было обычным явлением почти на каждых таких выборах за последние 40 лет из-за иягкости наказания), профсоюз тоже считается автоматически действующим, и NLRB потребует от работодателя немедленного признания профсоюза и вступления в переговоры.

Иными словами, порядок формирования профсоюза в США превратился из разрешительного в уведомительный: если большинство работников получили членские билеты — профсоюз становится действующим и работодатель обязан вести с ним переговоры.

Если работодатель хочет помешать созданию профсоюза без голосования, он должен сам подать запрос Бюро по трудовым отношениям.

Если работодатель попытается помешать голосованию в любой форме — профсоюз становится действующим и работодатель обязан вести с ним переговоры.

______________________________________

Это самое радикальное решение в пользу рабочего движения за последние сто лет, со времён Нового курса Рузвельта. Рабочее движение, после почти столетнего отсутствия в историческом процессе, вернулось.The American Prospect

Biden’s NLRB Brings Workers’ Rights Back From the Dead

A decision last Friday makes union organizing possible again.

Трамп признал себя невиновным в расследовании оспаривания итогов выборов в Джорджии.

Теперь началась судебная баталия за время проведения слушаний - прокуратура требуют их начать уже этой осенью, а адвокаты Трампа - перенести процесс на период после выборов в 2025 году.

На фоне прокурорских атак в августе штаб Трампа собрал 20 миллионов долларов пожертвований - из них 9 миллионов за пару дней после явки в тюрьму Атланты. Он распродал 36 тысяч футболок и 24 тысячи кружек с тюремной фотографией Трампа, разошедшейся по всему миру.

А в Нью-Йорке Трампа теперь обвиняют и в преувеличении своих богатств - в частности, недвижимости, чтобы проще было получать кредиты в банке под её залог. Там идёт отдельное расследование о мошенничестве - и слушания стартуют в разгар праймериз в марте 2024.

Но видя, что уголовные дела пока лишь добавили очков Трампу, демократы всерьёз взялись за идею недопуска его до выборов. Одновременно в Аризоне и Нью-Гэмпшире местные власти начали обсуждать возможность исключения Трампа из бюллетеня. На основе того, что он якобы нарушил 14-ю статью конституции США о запрете устраивать антиправительственный мятеж.

Впрочем, протащить такое будет сложно - и это окончательно подорвёт доверие к избирательной системе.

______________________________________

Теперь началась судебная баталия за время проведения слушаний - прокуратура требуют их начать уже этой осенью, а адвокаты Трампа - перенести процесс на период после выборов в 2025 году.

На фоне прокурорских атак в августе штаб Трампа собрал 20 миллионов долларов пожертвований - из них 9 миллионов за пару дней после явки в тюрьму Атланты. Он распродал 36 тысяч футболок и 24 тысячи кружек с тюремной фотографией Трампа, разошедшейся по всему миру.

А в Нью-Йорке Трампа теперь обвиняют и в преувеличении своих богатств - в частности, недвижимости, чтобы проще было получать кредиты в банке под её залог. Там идёт отдельное расследование о мошенничестве - и слушания стартуют в разгар праймериз в марте 2024.

Но видя, что уголовные дела пока лишь добавили очков Трампу, демократы всерьёз взялись за идею недопуска его до выборов. Одновременно в Аризоне и Нью-Гэмпшире местные власти начали обсуждать возможность исключения Трампа из бюллетеня. На основе того, что он якобы нарушил 14-ю статью конституции США о запрете устраивать антиправительственный мятеж.

Впрочем, протащить такое будет сложно - и это окончательно подорвёт доверие к избирательной системе.

______________________________________

Но у демократов просто нет иного выбора, кроме как пуститься во все тяжкие на фоне низких рейтингов и коррупционных скандалов Байдена. Однако это рискует сделать выборы 2024 года фактором раскола США на штаты, где выборы пройдут нормально, и те, где оппозицию просто до них не допустят. Половина страны с результатами таких выборов не смирится - и это грозит поставить всю Америку на грань гражданского противостояния.New York Post

Donald Trump pleads not guilty in Georgia election case

Former President Donald Trump entered a plea of not guilty Thursday in response to a Georgia indictment accusing him of illegally conspiring to overturn the state’s 2020 election...

👎3

О масштабах «утечки мозгов» из России.

«Согласно оценкам президиума РАН, в 2016 году из России уехало 44 тыс. высококвалифицированных специалистов, что вдвое больше, чем в 2013 году (20 тысяч человек). Особенно сильный отток наблюдается среди докторов наук, поскольку им, видимо, проще найти научную позицию за рубежом.

Как видно из данных таблицы, с точки зрения состояния человеческого капитала единственным бенефициаром произошедших изменений стал вузовский сектор науки, однако его доля в научном комплексе страны незначительна и составляет на сегодняшний день 12% от общей численности исследователей».

««Утечка умов» привела к формированию русскоязычной научной диаспоры за рубежом. Точных оценок численности диаспоры нет, однако есть представление о её специализации и географической локализации. Большинство русскоязычных учёных работает в США - по разным оценкам до 70%, однако пропорции зависят от научной дисциплины. Так, в области биомедицины доля россиян, трудоустроенных в Северной Америке, достигает 90%. На Западную Европу приходится примерно 15-17%, Израиль - 5% (в 1990-е годы - до 15%). Остальные страны - это проценты и доли процента».

__________________________

«Согласно оценкам президиума РАН, в 2016 году из России уехало 44 тыс. высококвалифицированных специалистов, что вдвое больше, чем в 2013 году (20 тысяч человек). Особенно сильный отток наблюдается среди докторов наук, поскольку им, видимо, проще найти научную позицию за рубежом.

Как видно из данных таблицы, с точки зрения состояния человеческого капитала единственным бенефициаром произошедших изменений стал вузовский сектор науки, однако его доля в научном комплексе страны незначительна и составляет на сегодняшний день 12% от общей численности исследователей».

««Утечка умов» привела к формированию русскоязычной научной диаспоры за рубежом. Точных оценок численности диаспоры нет, однако есть представление о её специализации и географической локализации. Большинство русскоязычных учёных работает в США - по разным оценкам до 70%, однако пропорции зависят от научной дисциплины. Так, в области биомедицины доля россиян, трудоустроенных в Северной Америке, достигает 90%. На Западную Европу приходится примерно 15-17%, Израиль - 5% (в 1990-е годы - до 15%). Остальные страны - это проценты и доли процента».

__________________________

Доклад Аналитического центра при правительстве РФ «О человеческом развитии в Российской Федерации. Человек и инновации», 2018 год.Медианный возраст в регионах Европы, 2022 (Landgeist)

Данные по некоторым странам актуальны по состоянию с 2018 по 2021 годы

Данные по некоторым странам актуальны по состоянию с 2018 по 2021 годы

Сейчас мы наблюдаем самый широкий в истории спред между ставками по ипотечным кредитам и 30-летними безрисковыми ставками.

В последний раз мы сталкивались с большими спредами во время технологического спада, глобального финансового кризиса и пандемической рецессии.

_____________________________

В последний раз мы сталкивались с большими спредами во время технологического спада, глобального финансового кризиса и пандемической рецессии.

_____________________________

Этот показатель является еще одним барометром кредитного ужесточения в системе. Исторически такие значения наблюдались в США перед кризисами.Коэффициент капиталоёмкости в США остается близким к послевоенному среднему уровню, а реальная доходность капитала остается примерно постоянной - около 6%.

Кризиса капитализма по Марксу – когда доходность капитала стремится к нулю – пока не видно.

_______________________________________

Кризиса капитализма по Марксу – когда доходность капитала стремится к нулю – пока не видно.

_______________________________________

Система шла к кризису в 1970-е, но за счёт неолиберальных реформ Рейгана смогла выправитьсяПроцентные расходы по долгу американских домохозяйств превысили 500 млрд долл в годовом выражении (платежи по ипотечным долгам НЕ включены) по сравнению с расходами на уровне 350 млрд перед COVID кризисом и 300 млрд в 2008 перед финансовым кризисом.

Однако, относительно доходов разлет по процентным расходам не такой существенный (увеличение с 2.1 до 2.5%), т.к. с февраля 2020 (момент слома системы с переходом в терминальную стадию монетарного и фискального бешенства) доходы по номиналу выросли более, чем на 20%.

Текущая стоимость обслуживания долгов на максимуме с июня 2008 и на полном ходу к обновлению исторического максимума в 3%, который наблюдался в декабре 2000.

На данное соотношение влияют: объем долга, номинальные доходы домохозяйств и средневзвешенные процентные ставки.

Потребительские кредиты в задолженности у американских домохозяйств оцениваются в 5.9 трлн, из которых 4.8 трлн – потребительские кредиты всех типов, сроков и форм. Номинальные располагаемые доходы около 20 трлн в год.

Следует учитывать, что процесс переноса процентных издержек еще не закончился из-за структуры долга и особенностей работы банковской системы, которая до марта 2023 удерживала ставки по кредитам (лаг примерно в полгода относительно ключевой ставки ФРС).

Рост процентных расходов продолжится, учитывая структуру долга, валовый объем выдачи новых кредитов и тенденции в процентных ставках по кредитам, которые догоняют ставки на денежном рынке, нормализуя спрэд к историческому среднему уровню.

Просматривается потенциал роста процентных расходов по кредитам без учета ипотечных примерно до 700-720 млрд долл к 3 кварталу 2024, что в три раза выше, чем в 4 кв 2020. Справедливо при условии, если ключевая ставка ФРС в среднем за квартал будет выше 5%, а население достаточно умеренно будет снижать кредитную активность.

_____________________________

Однако, относительно доходов разлет по процентным расходам не такой существенный (увеличение с 2.1 до 2.5%), т.к. с февраля 2020 (момент слома системы с переходом в терминальную стадию монетарного и фискального бешенства) доходы по номиналу выросли более, чем на 20%.

Текущая стоимость обслуживания долгов на максимуме с июня 2008 и на полном ходу к обновлению исторического максимума в 3%, который наблюдался в декабре 2000.

На данное соотношение влияют: объем долга, номинальные доходы домохозяйств и средневзвешенные процентные ставки.

Потребительские кредиты в задолженности у американских домохозяйств оцениваются в 5.9 трлн, из которых 4.8 трлн – потребительские кредиты всех типов, сроков и форм. Номинальные располагаемые доходы около 20 трлн в год.

Следует учитывать, что процесс переноса процентных издержек еще не закончился из-за структуры долга и особенностей работы банковской системы, которая до марта 2023 удерживала ставки по кредитам (лаг примерно в полгода относительно ключевой ставки ФРС).

Рост процентных расходов продолжится, учитывая структуру долга, валовый объем выдачи новых кредитов и тенденции в процентных ставках по кредитам, которые догоняют ставки на денежном рынке, нормализуя спрэд к историческому среднему уровню.

Просматривается потенциал роста процентных расходов по кредитам без учета ипотечных примерно до 700-720 млрд долл к 3 кварталу 2024, что в три раза выше, чем в 4 кв 2020. Справедливо при условии, если ключевая ставка ФРС в среднем за квартал будет выше 5%, а население достаточно умеренно будет снижать кредитную активность.

_____________________________

Все это может привести к разгону стоимости обслуживания долга относительно доходов к 3.4-3.5% через год, т.е. почти на 1.5 п.п выше, чем в 2019 без ипотеки.Норма сбережений американских домохозяйств снизилась до 3.5% в июле 2023 – это очень низкий показатель по историческим меркам.

За январь-июнь 2023 средняя норма сбережений была 4.4%, до COVID кризиса в 2019 – 8.8%, а с 2013 по 2018 норма сбережений составила 7.1%.

COVID кризис, когда включили фискальное безумие на полную мощность при ограничений расходов норма сбережений выросла до рекордны 19.1%, что сформировало почти 1.9 трлн избыточных и во многом необеспеченных доходов и еще около 250 млрд добрали с апреля по августа 2021.

В совокупности избыточные сбережения составили около 2.2-2.3 трлн долл с апреля 2020 по августа 2021 в сравнении с нормой в 2019, что и сформировало основу под высокий уровень потребления в 2022-2023 на фоне ужесточения фискальной политики и замедления темпов роста реальных доходов.

К сентябрю 2023 весь запас избыточного кэша 2020-2021 прожрали, что уже отражается в снижении нормы сбережений в июле и будет отражаться в дальнейшем.

Здесь следует учитывать, что процентные расходы по долгам растут - более быстрая реакция по кредитам без учета ипотеки, процентная нагрузка относительно доходов по которым выросла на 1.3 п.п с середины 2020 (2.6% vs 1.3%) и на 0.5 п.п с 2019 (2.6% vs 2-2.1%). Через год процентные расходы к доходам могут вырасти до 3.4%, т.е. 1.4% от доходов сжигается по процентным расходам.

Плюс к этому платежи по ипотечному кредиту, которые оцениваются в 600 млрд в год (3% от доходов) и могут вырасти до 800-850 млрд через год (до 4% от доходов).

В итоге к середине 2024 процентные расходы могут составлять 7.5% от 20.5 трлн доходов или около 1.5-1.6 трлн долл по сравнению с 800 млрд или 4.9% в 2019, что приведет к утилизации 2.5-2.6% от доходов на процентные расходы от базы 2019. Это будет снижать норму сбережений и потребление.

______________________________________

За январь-июнь 2023 средняя норма сбережений была 4.4%, до COVID кризиса в 2019 – 8.8%, а с 2013 по 2018 норма сбережений составила 7.1%.

COVID кризис, когда включили фискальное безумие на полную мощность при ограничений расходов норма сбережений выросла до рекордны 19.1%, что сформировало почти 1.9 трлн избыточных и во многом необеспеченных доходов и еще около 250 млрд добрали с апреля по августа 2021.

В совокупности избыточные сбережения составили около 2.2-2.3 трлн долл с апреля 2020 по августа 2021 в сравнении с нормой в 2019, что и сформировало основу под высокий уровень потребления в 2022-2023 на фоне ужесточения фискальной политики и замедления темпов роста реальных доходов.

К сентябрю 2023 весь запас избыточного кэша 2020-2021 прожрали, что уже отражается в снижении нормы сбережений в июле и будет отражаться в дальнейшем.

Здесь следует учитывать, что процентные расходы по долгам растут - более быстрая реакция по кредитам без учета ипотеки, процентная нагрузка относительно доходов по которым выросла на 1.3 п.п с середины 2020 (2.6% vs 1.3%) и на 0.5 п.п с 2019 (2.6% vs 2-2.1%). Через год процентные расходы к доходам могут вырасти до 3.4%, т.е. 1.4% от доходов сжигается по процентным расходам.

Плюс к этому платежи по ипотечному кредиту, которые оцениваются в 600 млрд в год (3% от доходов) и могут вырасти до 800-850 млрд через год (до 4% от доходов).

В итоге к середине 2024 процентные расходы могут составлять 7.5% от 20.5 трлн доходов или около 1.5-1.6 трлн долл по сравнению с 800 млрд или 4.9% в 2019, что приведет к утилизации 2.5-2.6% от доходов на процентные расходы от базы 2019. Это будет снижать норму сбережений и потребление.

______________________________________

Снижать потребление придется с сентября 2023 и чем дальше – тем больше. Рецессия в США начинается с сентября, а если триггернет, то может быть и больнее.Экономика США уже не генерирует достаточный объем денежных потоков, чтобы поддерживать текущий (сильно раздутый) уровень потребления.

Темпы роста номинального фонда оплаты труда снизились до 4.7% г/г – минимальные темпы роста с марта 2021, а с учетом инфляции рост всего на 1.4%. Этого недостаточно, чтобы компенсировать стремительно возрастающие расходы по процентным платежам, которые могут достричь 1.5 трлн долл в год к середине 2024, причем разгон идет последовательно и непрерывно с середины 2022.

Темпы инвестиций и увеличения занятости будут снижаться, как и фонды оплаты труда из-за деградации корпоративных балансов (снижение маржинальности, падение продаж) из-за слабого экспорта и невозможности поддерживать внутренний потребительский спрос.

Однако, есть главный антикризисный козырь - государство.

Чистая господдержка в % от располагаемых доходов американских домохозяйств с учетом взносов с ФОТ показывает баланс между всеми налогами и сборами с населения и всеми выплатами, пособиям и субсидиями в пользу населения, в том числе с учетом медицины и социального обеспечения. Если значение отрицательное – государство изымает больше, чем распределяет.

В период с 2013 по 2019 данный коэффициент был минус 7.5% по сравнению с минус 11-12% в 2006-2007, т.е. фискальная политика была более мягкая, соизмеримая с чистыми субсидиями в 3.5-4.5% (12 минус 7.5) от доходов ежегодно.

В COVID кризис по 12 месячной скользящей средней субсидировали до 10% доходов в сравнении с базой 2013-2019. К 2022 фискальную политику резко ужесточили, но спрос поддерживался за счет истощения накопленных сбережений в 2020-2021.

К сентябрю 2023 все избыточные сбережения (2.2 трлн) прожрали, плюс рекордно растут процентные расходы. Государство смягчило фискальную политику на 2.5 п.п в сравнении с 2022 (видно на графике), что полностью компенсировало рост процентных расходов.

Темпы роста номинального фонда оплаты труда снизились до 4.7% г/г – минимальные темпы роста с марта 2021, а с учетом инфляции рост всего на 1.4%. Этого недостаточно, чтобы компенсировать стремительно возрастающие расходы по процентным платежам, которые могут достричь 1.5 трлн долл в год к середине 2024, причем разгон идет последовательно и непрерывно с середины 2022.

Темпы инвестиций и увеличения занятости будут снижаться, как и фонды оплаты труда из-за деградации корпоративных балансов (снижение маржинальности, падение продаж) из-за слабого экспорта и невозможности поддерживать внутренний потребительский спрос.

Однако, есть главный антикризисный козырь - государство.

Чистая господдержка в % от располагаемых доходов американских домохозяйств с учетом взносов с ФОТ показывает баланс между всеми налогами и сборами с населения и всеми выплатами, пособиям и субсидиями в пользу населения, в том числе с учетом медицины и социального обеспечения. Если значение отрицательное – государство изымает больше, чем распределяет.

В период с 2013 по 2019 данный коэффициент был минус 7.5% по сравнению с минус 11-12% в 2006-2007, т.е. фискальная политика была более мягкая, соизмеримая с чистыми субсидиями в 3.5-4.5% (12 минус 7.5) от доходов ежегодно.

В COVID кризис по 12 месячной скользящей средней субсидировали до 10% доходов в сравнении с базой 2013-2019. К 2022 фискальную политику резко ужесточили, но спрос поддерживался за счет истощения накопленных сбережений в 2020-2021.

К сентябрю 2023 все избыточные сбережения (2.2 трлн) прожрали, плюс рекордно растут процентные расходы. Государство смягчило фискальную политику на 2.5 п.п в сравнении с 2022 (видно на графике), что полностью компенсировало рост процентных расходов.

Смогут ли опять смягчать при рекордном дефиците бюджета? Фискальные и монетарные допинги единственная надежда на поддержку потребления, но ведь инфляция не дает.