Так, а можно доллар по 8? Или что такое валютный режим

Режим валютного курса зависит от того вмешивается государство в его ценообразование или нет.

📌 Плавающий курс (действующий в Украине)

Цену валюты определяет рынок. Центральный банк практически не регулирует курс по отношению к валютам других стран.

📌 Управляемый плавающий курс

Центральный банк контролирует процесс формирования курса. Например, задает валютный коридор. Скажем, такой: доллар должен стоить не меньше 27 и не больше 32 гривен. Если курс выходит за пределы коридора — предположим, доллар повышается до 33 или падает до 26 гривен, — государство принимает меры.

Центральный банк начинает покупать или продавать иностранную валюту, то есть совершать интервенции, чтобы скорректировать курс. Таким образом, с помощью интервенций удается поменять соотношение спроса и предложения и, соответственно, вернуть цену валюты в установленный коридор.

📌 Фиксированный курс валют

Центральный банк привязывает курс к валюте другого государства.

Привет, советский союз и доллар по 60 копеек.

Привет, 2013 год и доллар по 8 гривен.

Почему фиксированный курс валюты это плохо?

Потому что невозможно одновременно зафиксировать курс, проводить независимую денежную политику и позволить свободное движение капитала. Это называется триллема международных финансов (Impossible trinity). Детальнее о том как это работает.

В следующем посте детальнее рассмотрим период фиксированного курса в Украине и чего это стоило нашей экономике.

Режим валютного курса зависит от того вмешивается государство в его ценообразование или нет.

📌 Плавающий курс (действующий в Украине)

Цену валюты определяет рынок. Центральный банк практически не регулирует курс по отношению к валютам других стран.

📌 Управляемый плавающий курс

Центральный банк контролирует процесс формирования курса. Например, задает валютный коридор. Скажем, такой: доллар должен стоить не меньше 27 и не больше 32 гривен. Если курс выходит за пределы коридора — предположим, доллар повышается до 33 или падает до 26 гривен, — государство принимает меры.

Центральный банк начинает покупать или продавать иностранную валюту, то есть совершать интервенции, чтобы скорректировать курс. Таким образом, с помощью интервенций удается поменять соотношение спроса и предложения и, соответственно, вернуть цену валюты в установленный коридор.

📌 Фиксированный курс валют

Центральный банк привязывает курс к валюте другого государства.

Привет, советский союз и доллар по 60 копеек.

Привет, 2013 год и доллар по 8 гривен.

Почему фиксированный курс валюты это плохо?

Потому что невозможно одновременно зафиксировать курс, проводить независимую денежную политику и позволить свободное движение капитала. Это называется триллема международных финансов (Impossible trinity). Детальнее о том как это работает.

В следующем посте детальнее рассмотрим период фиксированного курса в Украине и чего это стоило нашей экономике.

{kind=link}

Во сколько нам обошелся доллар по 8 гривен?

Этот пост поможет вам отстоять позицию здравого разума при каждом разговоре о дешевых долларах😬

Итак, для начала важно сказать, что режим фиксированного курса вводит государство. При фиксированном режиме решает не рынок (читать спрос и предложение), а регулятор.

📌 Фиксированный курс якобы обеспечивает стабильность и привлекает инвесторов, но на деле также является сильным политическим инструментом, который постепенно ведет страну в яму, но за то помогает набрать голоса на выборах.

Чем же обеспечивается фиксированный курс?

Один из основных инструментов — валютные интервенции. К примеру, если курс доллара начал расти, Центральный банк выходит на межбанковский валютный рынок с предложением этих валют по низкому курсу, тем самым сбивая цену. И для этого он тратит золотовалютные запасы. Чем сильнее фиксированный курс (гривны к примеру) несоответствует реальному, тем больше денег уходит на её удержание.

Тут подходим к логическому выводу, что золотовалютный запас в стране не бесконечен, а значит рано или поздно его перестанет хватать на обеспечение фиксированного курса. Что будет тогда? В короткий отрезок времени валюта резко девальвирует (обесценивается) и наступает экономический коллапс.

Возвращаясь в 2014

Пока валюты других стран теряли в цене, Украина искусственно поддерживала дорогую гривну. 😱 Резервы НБУ сократились с $34,6 млрд в 2010 году до $18 млрд на начало февраля 2014 года. Украинские товары на мировом рынке становились все дороже, спрос на них падал. При этом иностранные товары для нас дешевели, и правительству приходилось вводить торговые ограничения (например, на автомобили).

Фиксированный курс позволял выгодно вывозить наши с вами деньги. Напомню, что государственных денег не существует, это всё наши с вами налоги. Конечно, рано или поздно аттракцион фиксированного курса стало невозможно поддерживать, а что произошло дальше мы уже с вами знаем.

Вот такой пример коллаборации Центробанка с государством. Появляется чувство, что вас ограбили на немаленькую сумму?

Этот пост поможет вам отстоять позицию здравого разума при каждом разговоре о дешевых долларах😬

Итак, для начала важно сказать, что режим фиксированного курса вводит государство. При фиксированном режиме решает не рынок (читать спрос и предложение), а регулятор.

📌 Фиксированный курс якобы обеспечивает стабильность и привлекает инвесторов, но на деле также является сильным политическим инструментом, который постепенно ведет страну в яму, но за то помогает набрать голоса на выборах.

Чем же обеспечивается фиксированный курс?

Один из основных инструментов — валютные интервенции. К примеру, если курс доллара начал расти, Центральный банк выходит на межбанковский валютный рынок с предложением этих валют по низкому курсу, тем самым сбивая цену. И для этого он тратит золотовалютные запасы. Чем сильнее фиксированный курс (гривны к примеру) несоответствует реальному, тем больше денег уходит на её удержание.

Тут подходим к логическому выводу, что золотовалютный запас в стране не бесконечен, а значит рано или поздно его перестанет хватать на обеспечение фиксированного курса. Что будет тогда? В короткий отрезок времени валюта резко девальвирует (обесценивается) и наступает экономический коллапс.

Возвращаясь в 2014

Пока валюты других стран теряли в цене, Украина искусственно поддерживала дорогую гривну. 😱 Резервы НБУ сократились с $34,6 млрд в 2010 году до $18 млрд на начало февраля 2014 года. Украинские товары на мировом рынке становились все дороже, спрос на них падал. При этом иностранные товары для нас дешевели, и правительству приходилось вводить торговые ограничения (например, на автомобили).

Фиксированный курс позволял выгодно вывозить наши с вами деньги. Напомню, что государственных денег не существует, это всё наши с вами налоги. Конечно, рано или поздно аттракцион фиксированного курса стало невозможно поддерживать, а что произошло дальше мы уже с вами знаем.

Вот такой пример коллаборации Центробанка с государством. Появляется чувство, что вас ограбили на немаленькую сумму?

{kind=link}

Почему Центральный банк должен быть независимым от правительства? Часть 1

У государства есть два рычага влияния на экономику: фискальная и монетарная политика. Фискальная политика связана с бюджетом, это решения, которые принимает парламент касательно налогов, субсидий, пенсий и тд. Монетарная политика — это про количество денег в экономике и процентные ставки.

Фискальную политику проводит правительство (Минфин), а монетарную политику — Национальный банк. Эти органы должны быть независимы друг от друга.

Почему?

Как у Минфина, так и у НБУ задание по сути одно: улучшить благополочие населения. “Благополучие" в экономическом плане измеряют с помощью 3 макроэкономических показателей:

📌 рост ВВП;

📌 уровень безработицы;

📌 уровень инфляции.

Как мы знаем правительство выбирается на определенный срок, так что многие решения принимаются для улучшения жизни “электората” тут и сейчас. Государство концентрируется на вопросах безработицы и социальных выплат, что приводит к высокой инфляции и вредит экономике в перспективе.

У государства есть два рычага влияния на экономику: фискальная и монетарная политика. Фискальная политика связана с бюджетом, это решения, которые принимает парламент касательно налогов, субсидий, пенсий и тд. Монетарная политика — это про количество денег в экономике и процентные ставки.

Фискальную политику проводит правительство (Минфин), а монетарную политику — Национальный банк. Эти органы должны быть независимы друг от друга.

Почему?

Как у Минфина, так и у НБУ задание по сути одно: улучшить благополочие населения. “Благополучие" в экономическом плане измеряют с помощью 3 макроэкономических показателей:

📌 рост ВВП;

📌 уровень безработицы;

📌 уровень инфляции.

Как мы знаем правительство выбирается на определенный срок, так что многие решения принимаются для улучшения жизни “электората” тут и сейчас. Государство концентрируется на вопросах безработицы и социальных выплат, что приводит к высокой инфляции и вредит экономике в перспективе.

{kind=link}

Почему Центральный банк должен быть независимым от правительства? Часть 2

Рассмотрим к чему приводит влияние правительства на НБУ.

После распада советсткого союза, в Украине остался большой неэфективный гос сектор, но денег не было. А людям нужно платить зарплаты, что в итоге делает правительство?

Давит на Центральный банк, которому принадлежит право печатать деньги, чтобы покрыть дефицит бюджета с помощью эмиссии. В результате — гиперинфляция. Если Центробанк зависим от правительства, оно всегда будет пытаться финансировать дефицити с помощью денежной эмиссии. А это всегда заканчивается поднятием инфляции или даже гиперинфляции. Почему это плохо мы уже обсуждали.

📌 У правительства есть свои инструменты для достижения целей экономического роста – это инструменты фискальной политики. Если центральный банк независим, правительство не имеет права просить у него напечатать деньги для покрытия бюджетного дефицита.

Печатать деньги – это не единственный и далеко не самый лучший выход. Конечно, правительство не очень счастливо из-за этого, потому что напечатать деньги всегда проще, но мы понимаем, чем это закончится.

Именно поэтому Центральный банк и правительство должны быть независимыми органами. К монетарной политике ни Министерство экономики, ни Министерство финансов не должны иметь никакого отношения.

Рассмотрим к чему приводит влияние правительства на НБУ.

После распада советсткого союза, в Украине остался большой неэфективный гос сектор, но денег не было. А людям нужно платить зарплаты, что в итоге делает правительство?

Давит на Центральный банк, которому принадлежит право печатать деньги, чтобы покрыть дефицит бюджета с помощью эмиссии. В результате — гиперинфляция. Если Центробанк зависим от правительства, оно всегда будет пытаться финансировать дефицити с помощью денежной эмиссии. А это всегда заканчивается поднятием инфляции или даже гиперинфляции. Почему это плохо мы уже обсуждали.

📌 У правительства есть свои инструменты для достижения целей экономического роста – это инструменты фискальной политики. Если центральный банк независим, правительство не имеет права просить у него напечатать деньги для покрытия бюджетного дефицита.

Печатать деньги – это не единственный и далеко не самый лучший выход. Конечно, правительство не очень счастливо из-за этого, потому что напечатать деньги всегда проще, но мы понимаем, чем это закончится.

Именно поэтому Центральный банк и правительство должны быть независимыми органами. К монетарной политике ни Министерство экономики, ни Министерство финансов не должны иметь никакого отношения.

{kind=link}

Независим ли НБУ сегодня?

До 2015 года закон о Национальном банке позволял Председателю ВРУ или представителю Кабинета министров входить в состав Совета НБУ, совмещая должности. Это позволяло власти напрямую влиять на работу НБУ, отсюда растут ноги искусственного удержания курса гривны.

С 2015 года НБУ независим. Это означает, что он имеет возможность не допустить, чтобы любой из представителей власти нажал на «волшебную кнопку», которая приводит в действие тот же станок, из которого рождаются новые купюры.

Кто же управляет НБУ?

📌 У нас функционирует двухуровневая модель управления центральным банком, воплощенная в Совете НБУ и правлении НБУ.

Совет НБУ выполняет двойную функцию. С одной стороны, он решает, какой должна быть монетарная политика, разрабатывает ее основные принципы, составляет своего рода план деятельности. Монетарная политика включает вопросы того, как достичь стабильности цен, реального роста ВВП и снижения безработицы.

Правление НБУ осуществляет активные действия по реализации плана.

С другой стороны, Совет НБУ осуществляет контрольно-надзорные полномочия в отношении Правления, то есть имеет черты органа корпоративного управления. Если сравнить с кораблем, Совет НБУ не только определяет курс, но и следит за тем, чтобы Правление не повернуло в неправильную сторону. В то же время выхватить руль из рук Правления Совет не имеет права.

Членов совета НБУ всего девять, четверо назначаются президентом, еще четверо — парламентом. Председатель правления НБУ входит в состав Совета по должности.

Президент и Верховная Рада никаким образом не должны влиять на работу НБУ. Но конечно же они влияют, об этом мы с вами обязательно поговорим в следующих постах.

Детальнее о структуре НБУ: https://bank.gov.ua/ua/about/structure#orgchart

Мем найден на просторах фейсбука

До 2015 года закон о Национальном банке позволял Председателю ВРУ или представителю Кабинета министров входить в состав Совета НБУ, совмещая должности. Это позволяло власти напрямую влиять на работу НБУ, отсюда растут ноги искусственного удержания курса гривны.

С 2015 года НБУ независим. Это означает, что он имеет возможность не допустить, чтобы любой из представителей власти нажал на «волшебную кнопку», которая приводит в действие тот же станок, из которого рождаются новые купюры.

Кто же управляет НБУ?

📌 У нас функционирует двухуровневая модель управления центральным банком, воплощенная в Совете НБУ и правлении НБУ.

Совет НБУ выполняет двойную функцию. С одной стороны, он решает, какой должна быть монетарная политика, разрабатывает ее основные принципы, составляет своего рода план деятельности. Монетарная политика включает вопросы того, как достичь стабильности цен, реального роста ВВП и снижения безработицы.

Правление НБУ осуществляет активные действия по реализации плана.

С другой стороны, Совет НБУ осуществляет контрольно-надзорные полномочия в отношении Правления, то есть имеет черты органа корпоративного управления. Если сравнить с кораблем, Совет НБУ не только определяет курс, но и следит за тем, чтобы Правление не повернуло в неправильную сторону. В то же время выхватить руль из рук Правления Совет не имеет права.

Членов совета НБУ всего девять, четверо назначаются президентом, еще четверо — парламентом. Председатель правления НБУ входит в состав Совета по должности.

Президент и Верховная Рада никаким образом не должны влиять на работу НБУ. Но конечно же они влияют, об этом мы с вами обязательно поговорим в следующих постах.

Детальнее о структуре НБУ: https://bank.gov.ua/ua/about/structure#orgchart

Мем найден на просторах фейсбука

{kind=link}

Влияет ли президент на работу НБУ сегодня? (часть 1)

Это не будет постом про политику. Мы просто посмотрим с вами на хронологию событий и осознаем, что независимость Центрального банка от власти есть лишь на словах для инвесторов и кредиторов.

Начнем пожалуй с самого громкого события НБУ за каденцию нынешнего президента.

Июль 2020

Увольнение главы НБУ - Якова Смолия.

«Я принял трудное, но необходимое решение уйти в отставку, поскольку в течение длительного времени на Национальный банк осуществляется систематическое политическое давление. Давление с целью принятия решений, которые не являются экономически обоснованными, которые фокусируются на краткосрочных простых «победах» и могут дорого стоить украинской экономике и украинцам в более длительной перспективе».

Смолий уточнил, что от Нацбанка требовали «залить экономику деньгами, отменить Базельские принципы регулирования банковской системы, установить тот или иной курс для секторов экономики, поставить 11% инфляции и курс 30 грн/$, потому что такие параметры заложены в государственном бюджете».

Источник: тут

Я не берусь анализировать работу Смолия т.к. не имею достаточных компетенций, хотя этого и не нужно делать. Тут важен сам факт давления и “увольнения” в случае невыполнения указаний.

Мы с вами обсуждали, что бывает, когда НБУ становится ручным банком политиков и какую цену мы за платим.

Это не будет постом про политику. Мы просто посмотрим с вами на хронологию событий и осознаем, что независимость Центрального банка от власти есть лишь на словах для инвесторов и кредиторов.

Начнем пожалуй с самого громкого события НБУ за каденцию нынешнего президента.

Июль 2020

Увольнение главы НБУ - Якова Смолия.

«Я принял трудное, но необходимое решение уйти в отставку, поскольку в течение длительного времени на Национальный банк осуществляется систематическое политическое давление. Давление с целью принятия решений, которые не являются экономически обоснованными, которые фокусируются на краткосрочных простых «победах» и могут дорого стоить украинской экономике и украинцам в более длительной перспективе».

Смолий уточнил, что от Нацбанка требовали «залить экономику деньгами, отменить Базельские принципы регулирования банковской системы, установить тот или иной курс для секторов экономики, поставить 11% инфляции и курс 30 грн/$, потому что такие параметры заложены в государственном бюджете».

Источник: тут

Я не берусь анализировать работу Смолия т.к. не имею достаточных компетенций, хотя этого и не нужно делать. Тут важен сам факт давления и “увольнения” в случае невыполнения указаний.

Мы с вами обсуждали, что бывает, когда НБУ становится ручным банком политиков и какую цену мы за платим.

{kind=link}

Влияет ли президент на работу НБУ сегодня? (часть 2)

Сразу же продолжим хронологию событий.

Июнь 2021

С НБУ полным составом увольняются руководители департамента лицензирования.

«Дуже сумна для нас новина, але через певні обставини для уникнення маніпуляцій маємо нею поділитись вже сьогодні. Наша команда керівників Департаменту ліцензування повним складом подала керівництву НБУ заяви про звільнення» — цитата директора департамента Олександа Бевза.

Среди причин ухода директор департамента назвал централизацию принятие решений в одних руках и смену колегиальности директивным принятием решений.

«Ми вважаємо, що на сьогодні НБУ далеко відійшов від цих стандартів. Це загрожує відкатом реформ у банківській сфері та регулюванні небанківського сектору», — Бевз.

«Працювати, навіть дихати в НБУ стало важко, Нацбанк втрачає найцінніше незалежність, колегіальність. Мій останній робочий день в НБУ 7 липня» — руководитель проектов и программ департамента Наталия Гудима.

Я не делаю выводов, что НБУ сейчас полностью регулируется Президентом. И всё же мы должны понимать, что независимость Национального банка существует только де-юре, а де-факто всё не так радужно.

Что это означает для нас?

То, что экономика будет работать не в долгосрочную перспективу, а на сохранение электората нынешного рукодства. Мы с вами обязательно обсудим какие инструменты может использовать для этого центральный банк и рассмотрим кейсы стран, где сейчас национальный банк — это ручная организация президента.

Сразу же продолжим хронологию событий.

Июнь 2021

С НБУ полным составом увольняются руководители департамента лицензирования.

«Дуже сумна для нас новина, але через певні обставини для уникнення маніпуляцій маємо нею поділитись вже сьогодні. Наша команда керівників Департаменту ліцензування повним складом подала керівництву НБУ заяви про звільнення» — цитата директора департамента Олександа Бевза.

Среди причин ухода директор департамента назвал централизацию принятие решений в одних руках и смену колегиальности директивным принятием решений.

«Ми вважаємо, що на сьогодні НБУ далеко відійшов від цих стандартів. Це загрожує відкатом реформ у банківській сфері та регулюванні небанківського сектору», — Бевз.

«Працювати, навіть дихати в НБУ стало важко, Нацбанк втрачає найцінніше незалежність, колегіальність. Мій останній робочий день в НБУ 7 липня» — руководитель проектов и программ департамента Наталия Гудима.

Я не делаю выводов, что НБУ сейчас полностью регулируется Президентом. И всё же мы должны понимать, что независимость Национального банка существует только де-юре, а де-факто всё не так радужно.

Что это означает для нас?

То, что экономика будет работать не в долгосрочную перспективу, а на сохранение электората нынешного рукодства. Мы с вами обязательно обсудим какие инструменты может использовать для этого центральный банк и рассмотрим кейсы стран, где сейчас национальный банк — это ручная организация президента.

{kind=link}

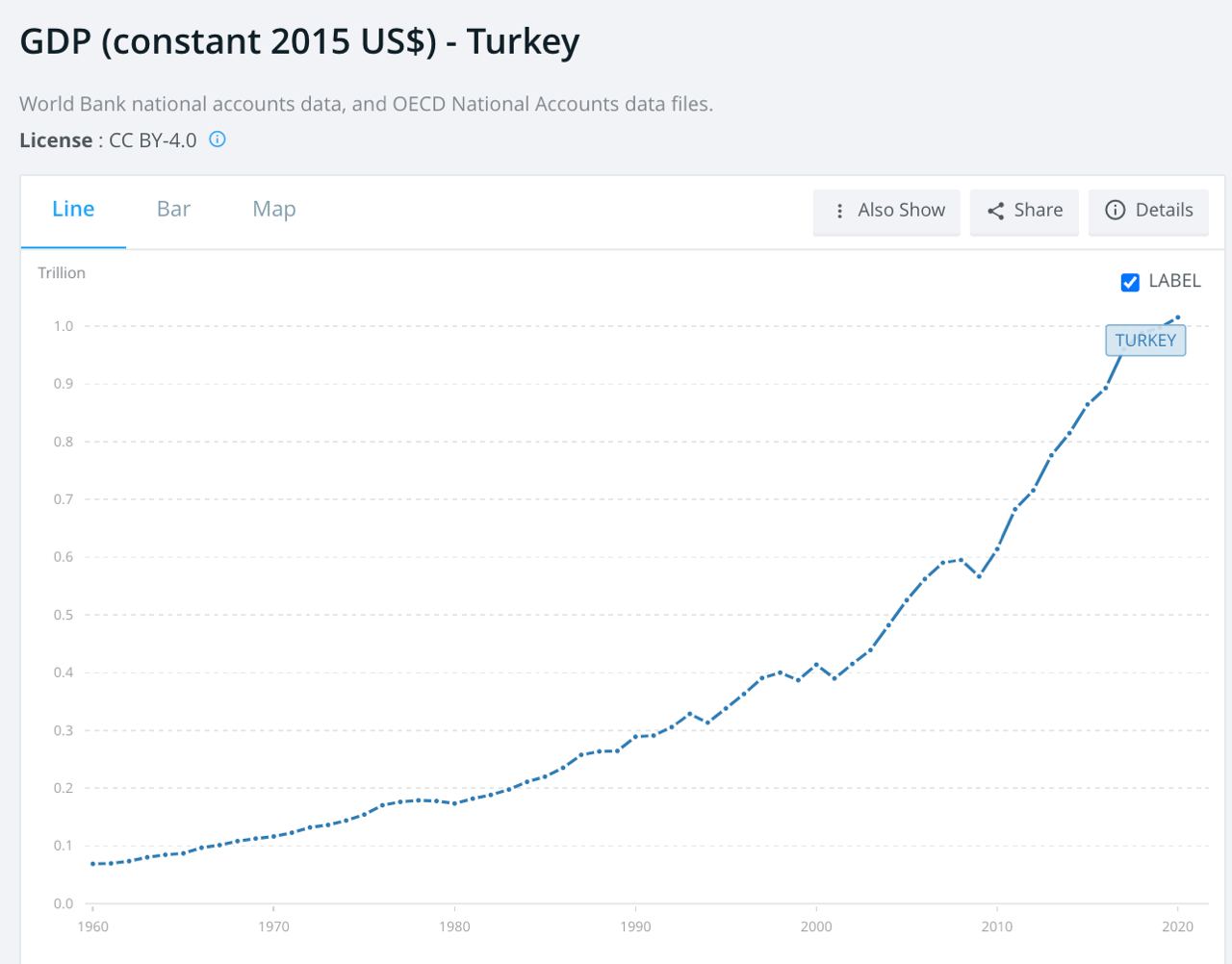

Когда центральный банк становится ручным: пример Турции

Возможно кто-то из ваших друзей летал недавно в Турцию, тогда вы точно видели их сторис о том как дешево там можно скупиться: начиная от еды и заканчивая одеждой. Киндер за 4 грн, фирменные магазины одежды в 2 раза дешевле наших. Сегодня мы поговорим о том почему так происходит и к чему это всё приведет.

В 2021 году инфляция в Турции составляла 36,08% по официальным данным. В Украине к примеру инфляция 10% за 2021 год (НБУ стремится к 5% вконце 2022).

Возвращаясь к Турции, цены на продукты за год поднялись на 43,8%, а Лира (национальная валюта) потеряла 44% своей стоимости. И вместо того, чтобы бороться с инфляцией (повысить учетную ставку и уменьшить к-во денег) центральный банк печатает новые деньги тем самым раскручивая инфляцию еще сильнее.

В такой логике видит смысл Президент Турции — Эрдоган. Он считает, что чем лира дешевле относительно доллара, тем турецкие товары дешевле и более конкурентно способны на мировом рынке. Это в свою очередь, он считает, понравится инвесторам и обеспечит новые рабочие места.

Всех глав центробанка, которые не соглашались понижать учетную ставку Эрдоган увольнял (в Украине Президент не имеет права увольнять Главу НБУ).

В следующем посте рассмотрим в хронологии эти события и выясним “откуда растут ноги” такого решения Эрдогана.

Возможно кто-то из ваших друзей летал недавно в Турцию, тогда вы точно видели их сторис о том как дешево там можно скупиться: начиная от еды и заканчивая одеждой. Киндер за 4 грн, фирменные магазины одежды в 2 раза дешевле наших. Сегодня мы поговорим о том почему так происходит и к чему это всё приведет.

В 2021 году инфляция в Турции составляла 36,08% по официальным данным. В Украине к примеру инфляция 10% за 2021 год (НБУ стремится к 5% вконце 2022).

Возвращаясь к Турции, цены на продукты за год поднялись на 43,8%, а Лира (национальная валюта) потеряла 44% своей стоимости. И вместо того, чтобы бороться с инфляцией (повысить учетную ставку и уменьшить к-во денег) центральный банк печатает новые деньги тем самым раскручивая инфляцию еще сильнее.

В такой логике видит смысл Президент Турции — Эрдоган. Он считает, что чем лира дешевле относительно доллара, тем турецкие товары дешевле и более конкурентно способны на мировом рынке. Это в свою очередь, он считает, понравится инвесторам и обеспечит новые рабочие места.

Всех глав центробанка, которые не соглашались понижать учетную ставку Эрдоган увольнял (в Украине Президент не имеет права увольнять Главу НБУ).

В следующем посте рассмотрим в хронологии эти события и выясним “откуда растут ноги” такого решения Эрдогана.

{kind=link}

Когда центральный банк становится ручным: пример Турции

(часть 2)

Вначале 2000-х Турция пережила чуть ли не самый сильный экономический кризис за всю свою историю.

В 2001 Лира обесценилась более чем в половину по отношению к доллару, ВВП упал на 5,75%.

В 2002 году к власти приходит Эрдоган со своей партией. Их действия: отмена фиксированного курса, снятие ограничений на ввод иностранного капитала, независимость центробанка.

Как следствие в 2002 - 2012 годы Турция привлекла 123,8 млрд дол прямых инвестиций, в 10 раз больше чем за прошлое десятилетие.

За 12 лет ВВП Турции вырос почти в 5 раз. И всё же в 2015 году темп роста экономики Турции начал замедляться.

В 2017 году центробанк снизил ставку и запустил механизм стимуляции экономики. Как следствие: лира стала дешевле и в страну полились доллары. ВВП вырос на 7,5%.

Но не без последствий. Взятие властями под контроль центробанк, остановка реформ и политические конфликты отпугнули зарубежных инвесторов.

Перед коронавирусным кризисом турецкая экономика уже находилась под американскими санкциями, страдала от двузначной инфляции и рекордной за последние 40 лет безработицы. Рост ВВП в 2019 году замедлился до 0,9%.

Во время коронокризиса Турция решила, что это хороший шанс забрать часть рынка Китая и опять начала удешевлять валюту. Осенью 2021 года учетную ставки понижали 4 раза до 15%.

Как итог экпорт Турции превысел 225,4 млрд. дол, это больше чем на 25% по сравнению с 2019 годом.

Вроде бы всё кажется логичным. Ведь удешевление национальной валюты и вправду помогает продавать, более того ВВП действительно растет. И всё же это шаг на очень краткосрочную перспективу ( в 2023 году в Турции выборы😉). О последствиях и почему нельзя просто сделать валюту дешевой и таким образом захватить рынок поговорим в следующем посте.

Источник скрина с ВВП Турции: https://cutt.ly/oOhsU5C

(часть 2)

Вначале 2000-х Турция пережила чуть ли не самый сильный экономический кризис за всю свою историю.

В 2001 Лира обесценилась более чем в половину по отношению к доллару, ВВП упал на 5,75%.

В 2002 году к власти приходит Эрдоган со своей партией. Их действия: отмена фиксированного курса, снятие ограничений на ввод иностранного капитала, независимость центробанка.

Как следствие в 2002 - 2012 годы Турция привлекла 123,8 млрд дол прямых инвестиций, в 10 раз больше чем за прошлое десятилетие.

За 12 лет ВВП Турции вырос почти в 5 раз. И всё же в 2015 году темп роста экономики Турции начал замедляться.

В 2017 году центробанк снизил ставку и запустил механизм стимуляции экономики. Как следствие: лира стала дешевле и в страну полились доллары. ВВП вырос на 7,5%.

Но не без последствий. Взятие властями под контроль центробанк, остановка реформ и политические конфликты отпугнули зарубежных инвесторов.

Перед коронавирусным кризисом турецкая экономика уже находилась под американскими санкциями, страдала от двузначной инфляции и рекордной за последние 40 лет безработицы. Рост ВВП в 2019 году замедлился до 0,9%.

Во время коронокризиса Турция решила, что это хороший шанс забрать часть рынка Китая и опять начала удешевлять валюту. Осенью 2021 года учетную ставки понижали 4 раза до 15%.

Как итог экпорт Турции превысел 225,4 млрд. дол, это больше чем на 25% по сравнению с 2019 годом.

Вроде бы всё кажется логичным. Ведь удешевление национальной валюты и вправду помогает продавать, более того ВВП действительно растет. И всё же это шаг на очень краткосрочную перспективу ( в 2023 году в Турции выборы😉). О последствиях и почему нельзя просто сделать валюту дешевой и таким образом захватить рынок поговорим в следующем посте.

Источник скрина с ВВП Турции: https://cutt.ly/oOhsU5C

{kind=link}

🤔Почему нельзя просто взять и сделать валюту дешевой? И при чем здесь Nutella?

Это кажется хорошим вариантом, т.к. в разрезе экспорта твоя продукция стоит дешевле стран-конкурентов следовательно у тебя покупать выгоднее.

Но есть пару НО

1. Если ваши производства закупают сырье или детали заграницей, производители сразу почувствуют последствия. В Турции 70% импорта это сырье и товары для производства.

2. Если часть долгов страны в иностранных валютах, вы также понимаете чем это грозит. Большая часть долгов Турции преимущественно в долларах и евро.

3. Турция также импортирует бОльшую часть электроэнергии. За год цена на электроэнергию выросла на 50-100%.

Следовательно товары не могут быть такими уж дешевыми, ведь сырье закупается на рыночным ценам, как и электроэнергия.

Более того такая политика может отразиться не только на экономике Турции, но и на ценах производителей других стран. Из-за слабой лиры подоражали цены на семена и пестициды. Аграрии также зависят от рост цен на электроэнергию.

Пример. Пасту Nutella делает итальянская компания Ferrero, которая закупает фундук в Турции. Падение курса турецкой лиры привело к тому, что фермеры в Турции начали сокращать производство лесных орехов. Снижение поставок орехов = рост цен на любимую шоколадную пасту.

Это кажется хорошим вариантом, т.к. в разрезе экспорта твоя продукция стоит дешевле стран-конкурентов следовательно у тебя покупать выгоднее.

Но есть пару НО

1. Если ваши производства закупают сырье или детали заграницей, производители сразу почувствуют последствия. В Турции 70% импорта это сырье и товары для производства.

2. Если часть долгов страны в иностранных валютах, вы также понимаете чем это грозит. Большая часть долгов Турции преимущественно в долларах и евро.

3. Турция также импортирует бОльшую часть электроэнергии. За год цена на электроэнергию выросла на 50-100%.

Следовательно товары не могут быть такими уж дешевыми, ведь сырье закупается на рыночным ценам, как и электроэнергия.

Более того такая политика может отразиться не только на экономике Турции, но и на ценах производителей других стран. Из-за слабой лиры подоражали цены на семена и пестициды. Аграрии также зависят от рост цен на электроэнергию.

Пример. Пасту Nutella делает итальянская компания Ferrero, которая закупает фундук в Турции. Падение курса турецкой лиры привело к тому, что фермеры в Турции начали сокращать производство лесных орехов. Снижение поставок орехов = рост цен на любимую шоколадную пасту.

{kind=link}

💰Про девальвацию и разрыв между валютными курсами

Начем с терминов. Снижать стоимость валюты относительно твердых валют (доллар, евро) называется девальвацией.

Центральный банк влияет на обменный курс валюты путем повышения и понижения процентных ставок. Повышение процентных ставок привлекает в страну капитал извне, поскольку инвесторы всегда стремятся получить максимально возможную отдачу на свои инвестиции.

Приток нового капитала приводит к росту стоимости национальной валюты — например, иностранцы, чтобы воспользоваться преимуществами более высоких процентных ставок в Украине, вынуждены скупать гривну. Снижение ставок производит противоположный эффект: национальная валюта начинает обесцениваться.

Обменный курс двух валют — цена, по которой одна валюта может быть обменяна на другую, — отражает спрос и предложение.

Если огромное количество украинцев (имеющих гривны) внезапно захотят больше долларов, спрос на доллары, а на гривны, что непременно приведет к увеличению «цены» доллара в гривнах. Экономист сказал бы, что доллар укрепился по отношению к гривне, но на самом деле цена этой валюты пошла вверх по той же причине, по которой розы дорожают в День святого Валентина: люди готовы отдать за них больше гривен.

Возможен ли сильный разрыв между стоимостью валют?

К примеру возможно ли ситуация, что в Америке за 10 долларов вы можете купить кофе и круассан, а в Японии купить телевизор?

Даже если в теории и возможна, люди быстро выровняют эту ситуацию.

Допустим ситуация с 10 долларами реальна. Тода ми начинаем агрессивно продавать доллары и скупать иены, иена по отношению к доллару начинает дорожать. При этом цена на телевизоры и другие товары в Японии подскочила бы, потому что американские потребители расхватывали бы их, а в США снизилась, так как предприниматели очень скоро стали бы перепродавать японские товары в Америке.

Такая комбинация изменений курсов валют и цен постепенно сдвинула бы рынок к точке, в которой обменный курс больше не обеспечивал бы потрясающе выгодную сделку ни в одной из стран, то есть к обмену некой суммы долларов на сумму иен, достаточную исключительно для покупки примерно равноценных продуктов.

Такая концепция называется паритет покупательной способности. То есть на 500 грн мы +- ожидаем купить столько же продуктов сколько и в Украине в любой другой стране.

Начем с терминов. Снижать стоимость валюты относительно твердых валют (доллар, евро) называется девальвацией.

Центральный банк влияет на обменный курс валюты путем повышения и понижения процентных ставок. Повышение процентных ставок привлекает в страну капитал извне, поскольку инвесторы всегда стремятся получить максимально возможную отдачу на свои инвестиции.

Приток нового капитала приводит к росту стоимости национальной валюты — например, иностранцы, чтобы воспользоваться преимуществами более высоких процентных ставок в Украине, вынуждены скупать гривну. Снижение ставок производит противоположный эффект: национальная валюта начинает обесцениваться.

Обменный курс двух валют — цена, по которой одна валюта может быть обменяна на другую, — отражает спрос и предложение.

Если огромное количество украинцев (имеющих гривны) внезапно захотят больше долларов, спрос на доллары, а на гривны, что непременно приведет к увеличению «цены» доллара в гривнах. Экономист сказал бы, что доллар укрепился по отношению к гривне, но на самом деле цена этой валюты пошла вверх по той же причине, по которой розы дорожают в День святого Валентина: люди готовы отдать за них больше гривен.

Возможен ли сильный разрыв между стоимостью валют?

К примеру возможно ли ситуация, что в Америке за 10 долларов вы можете купить кофе и круассан, а в Японии купить телевизор?

Даже если в теории и возможна, люди быстро выровняют эту ситуацию.

Допустим ситуация с 10 долларами реальна. Тода ми начинаем агрессивно продавать доллары и скупать иены, иена по отношению к доллару начинает дорожать. При этом цена на телевизоры и другие товары в Японии подскочила бы, потому что американские потребители расхватывали бы их, а в США снизилась, так как предприниматели очень скоро стали бы перепродавать японские товары в Америке.

Такая комбинация изменений курсов валют и цен постепенно сдвинула бы рынок к точке, в которой обменный курс больше не обеспечивал бы потрясающе выгодную сделку ни в одной из стран, то есть к обмену некой суммы долларов на сумму иен, достаточную исключительно для покупки примерно равноценных продуктов.

Такая концепция называется паритет покупательной способности. То есть на 500 грн мы +- ожидаем купить столько же продуктов сколько и в Украине в любой другой стране.

{kind=link}

🍔Как бигмак помогает понять какая валюта переоценена или недооценена?

Много лет назад The Economist предложил довольно простой способ использования паритета покупательной способности для определения того, какая из мировых валют недооценена или переоценена: индекс Big Mac.

Этот удобный индикатор, базируется на трех факторах.

📌 Гамбургеры Big Mac продаются в самых разных странах мира.

📌 Каждый Big Mac представляет собой корзину торгуемых и неторгуемых благ: говядина и пшеница для булочки относятся к первой категории, а арендная плата за здания и зарплата работников ресторанов — ко второй.

📌 Поскольку каждый Big Mac основан на сопоставимой корзине товаров и услуг везде, где продается, цена на него в местной валюте является простым показателем того, какими должны быть обменные курсы, если оценивать их с использованием паритета покупательной способности.

Если Big Mac в среднем стоит в США 5,6 доллара, а в Украине 62 гривны, значит, обменный курс национальных валют стран должен быть равен около 5,6 доллара за 62 гривны, или 1 доллар = 11 гривен.

Отклонения от этого соотношения покажут, какие валюты переоценены либо недооценены. На данный момент один доллар обменивается на валютном рынке на 28,7грн — больше, чем предполагает индекс Big Mac.

Другими словами, если деньги, необходимые для покупки Big Mac в США, обменять на гривну, вы купите гамбургер в Киеве, и у вас еще кое-что останется в кошельке. Это означает, что доллар США переоценен по отношению к гривне (или же гривна недооценена по отношению к доллару).

Много лет назад The Economist предложил довольно простой способ использования паритета покупательной способности для определения того, какая из мировых валют недооценена или переоценена: индекс Big Mac.

Этот удобный индикатор, базируется на трех факторах.

📌 Гамбургеры Big Mac продаются в самых разных странах мира.

📌 Каждый Big Mac представляет собой корзину торгуемых и неторгуемых благ: говядина и пшеница для булочки относятся к первой категории, а арендная плата за здания и зарплата работников ресторанов — ко второй.

📌 Поскольку каждый Big Mac основан на сопоставимой корзине товаров и услуг везде, где продается, цена на него в местной валюте является простым показателем того, какими должны быть обменные курсы, если оценивать их с использованием паритета покупательной способности.

Если Big Mac в среднем стоит в США 5,6 доллара, а в Украине 62 гривны, значит, обменный курс национальных валют стран должен быть равен около 5,6 доллара за 62 гривны, или 1 доллар = 11 гривен.

Отклонения от этого соотношения покажут, какие валюты переоценены либо недооценены. На данный момент один доллар обменивается на валютном рынке на 28,7грн — больше, чем предполагает индекс Big Mac.

Другими словами, если деньги, необходимые для покупки Big Mac в США, обменять на гривну, вы купите гамбургер в Киеве, и у вас еще кое-что останется в кошельке. Это означает, что доллар США переоценен по отношению к гривне (или же гривна недооценена по отношению к доллару).

{kind=link}

Как изменения на валютном рынке влияют на бизнес?

Мы с вами выяснили, что национальные валюты связываются друг с другом на основе паритета покупательной способности, хотя рыночные валютные курсы могут по целому ряду причин от него отклоняться.

Правительства и центральные банки склонны манипулировать обменными курсами своих валют, что, в свою очередь, создает победителей и побежденных в экономических играх — как внутри стран, так и в рамках мировой экономики.

Стоимость национальных валют выводит нам правило: слабая валюта хороша для экспорта и плоха для импорта. С сильной валютой все наоборот: экспорт дорожает, а импорт дешевеет. Сейчас мы на примере разберем какими последствиями это оборачивается.

📌 Возьмем компанию, Ford, которая собирает автомобили в США и экспортирует в Канаду. Для простоты предположим, что цены на главные ресурсы Ford, то есть рабочую силу и комплектующие устанавливаются в долларах США, а продаются выпущенные компанией автомобили в Канаде за канадские доллары, которые обмениваются на доллар США по курсу один к одному.

Допустим также, что Ford собирает автомобиль за 18 тысяч долларов (в долларах США) и продает его в Канаде за 20 тысяч долларов (канадских). Таким образом получаем прибыль в размере 2 тысяч долларов США.

А теперь представим, что по неким причинам американский доллар дорожает на 15% по сравнению с канадским. Теперь на каждый доллар США можно купить 1,15 канадских, и наоборот, на один канадский вы приобретете только 0,87 доллара США.

Для завода Ford в Мичигане это чрезвычайно важно. Стоимость производства автомобилей в Америке не изменилась — те же комплектующие, те же зарплаты, те же суммы долларов США по всем договорам и контрактам. Не поменялась и цена их продажи в Канаде.

По сути, в продаже американских автомобилей в Канаде ничего не меняется — до тех пор, пока Ford не преобразует полученный доход в доллары США. А 20 тысяч канадских долларов теперь стоят всего 17 400 долларов США, что меньше затрат на производство машины в Америке.

Вот почему обменные курсы так влияют на компании, работающие на международном уровне. В том, как Ford выпускает или продает автомобили, ничего не изменилось: ни издержки производства, ни продажная цена, ни привлекательность машин компании. Тем не менее Ford перестал зарабатывать деньги на продаже каждой единицы продукции и даже, наоборот, начал их терять — и все из-за колебаний на валютном рынке.

Этот пример ставит руководителей компании перед дилеммой — повысить цены на канадском рынке, чтобы компенсировать неблагоприятный обменный курс и риски потери объемов продаж, или оставить канадские цены прежними, смирившись с краткосрочными потерями в расчете на то, что обменный курс изменится в лучшую сторону. Можно также выбрать какую-либо комбинацию из двух вариантов.

В общем и целом выбор невелик, и ни одно из решений, к сожалению, не имеет ничего общего с улучшением бизнеса и расширением производства.

Мы с вами выяснили, что национальные валюты связываются друг с другом на основе паритета покупательной способности, хотя рыночные валютные курсы могут по целому ряду причин от него отклоняться.

Правительства и центральные банки склонны манипулировать обменными курсами своих валют, что, в свою очередь, создает победителей и побежденных в экономических играх — как внутри стран, так и в рамках мировой экономики.

Стоимость национальных валют выводит нам правило: слабая валюта хороша для экспорта и плоха для импорта. С сильной валютой все наоборот: экспорт дорожает, а импорт дешевеет. Сейчас мы на примере разберем какими последствиями это оборачивается.

📌 Возьмем компанию, Ford, которая собирает автомобили в США и экспортирует в Канаду. Для простоты предположим, что цены на главные ресурсы Ford, то есть рабочую силу и комплектующие устанавливаются в долларах США, а продаются выпущенные компанией автомобили в Канаде за канадские доллары, которые обмениваются на доллар США по курсу один к одному.

Допустим также, что Ford собирает автомобиль за 18 тысяч долларов (в долларах США) и продает его в Канаде за 20 тысяч долларов (канадских). Таким образом получаем прибыль в размере 2 тысяч долларов США.

А теперь представим, что по неким причинам американский доллар дорожает на 15% по сравнению с канадским. Теперь на каждый доллар США можно купить 1,15 канадских, и наоборот, на один канадский вы приобретете только 0,87 доллара США.

Для завода Ford в Мичигане это чрезвычайно важно. Стоимость производства автомобилей в Америке не изменилась — те же комплектующие, те же зарплаты, те же суммы долларов США по всем договорам и контрактам. Не поменялась и цена их продажи в Канаде.

По сути, в продаже американских автомобилей в Канаде ничего не меняется — до тех пор, пока Ford не преобразует полученный доход в доллары США. А 20 тысяч канадских долларов теперь стоят всего 17 400 долларов США, что меньше затрат на производство машины в Америке.

Вот почему обменные курсы так влияют на компании, работающие на международном уровне. В том, как Ford выпускает или продает автомобили, ничего не изменилось: ни издержки производства, ни продажная цена, ни привлекательность машин компании. Тем не менее Ford перестал зарабатывать деньги на продаже каждой единицы продукции и даже, наоборот, начал их терять — и все из-за колебаний на валютном рынке.

Этот пример ставит руководителей компании перед дилеммой — повысить цены на канадском рынке, чтобы компенсировать неблагоприятный обменный курс и риски потери объемов продаж, или оставить канадские цены прежними, смирившись с краткосрочными потерями в расчете на то, что обменный курс изменится в лучшую сторону. Можно также выбрать какую-либо комбинацию из двух вариантов.

В общем и целом выбор невелик, и ни одно из решений, к сожалению, не имеет ничего общего с улучшением бизнеса и расширением производства.

{kind=link}

🧐Что лучше: сильная или слабая валюта?

Любая валюта, стоимость которой сильно отклоняется от ориентира паритета покупательной способности, будет несправедливо вознаграждать одних за счет других.

Государство, которое намеренно поддерживает недооцененность национальной валюты, по сути, облагает дополнительными налогами её жителей, т.к. цена на импортные товары становится выше. И при этом как бы “субсидирует” национальных производителей, ведь цена на их товары ниже импортных. Таким нехитрым инструментом нас заставляют платить государство за выбор в пользу зарубежных товаров.

И всё же в некоторых ситуациях девальвация валюты это полезный инструмент

Когда экономика работает на всю мощность — обеспечивая полную занятость населения и другие блага, — сильная валюта это хорошо. Благополучные жители могут дешево покупать товары, импортированные из разных стран мира. Сильная валюта похожа на скидочную карту, ведь привезенные товары из зарубежья более дешевые.

Если экономика слабая, все усложняется. Более дешевая национальная валюта стимулирует экспорт, а экспорт возвращает людям рабочие места. В 2010 году, когда экономика США всё еще отходила от кризиса 2008 года, New York Times написали: «Представьте, что у нас есть способ в ближайшие два года создать в Америке полтора миллиона рабочих мест, ни на цент при этом не увеличивая государственный долг или дефицит бюджета». И что же это за волшебная палочка? Магия называется: доллар, более дешевый по отношению к китайскому юаню.

Конечно, за магию тоже приходится платить. Слабая валюта означает, что люди получают меньше в обмен на то, что производят. Предположим, чтобы купить телевизор, собранный в Китае, американский рабочий завода должен отдать четырехчасовой заработок. Если же доллар обесценивается по отношению к юаню, то для покупки такого же телевизора уже может понадобиться зарплата за пять часов.

Парадокс манипуляций с валютой заключается в том, что страны, преследующие исключительно собственные интересы, в итоге могут дорого заплатить. Валютная война обычно ведет к усилению инфляции в участвующих в ней экономиках (поскольку все они увеличивают денежную массу) без изменения обменных курсов. В худшем случае нарушается структура торговли, что наносит странам значительный экономический ущерб.

Любая валюта, стоимость которой сильно отклоняется от ориентира паритета покупательной способности, будет несправедливо вознаграждать одних за счет других.

Государство, которое намеренно поддерживает недооцененность национальной валюты, по сути, облагает дополнительными налогами её жителей, т.к. цена на импортные товары становится выше. И при этом как бы “субсидирует” национальных производителей, ведь цена на их товары ниже импортных. Таким нехитрым инструментом нас заставляют платить государство за выбор в пользу зарубежных товаров.

И всё же в некоторых ситуациях девальвация валюты это полезный инструмент

Когда экономика работает на всю мощность — обеспечивая полную занятость населения и другие блага, — сильная валюта это хорошо. Благополучные жители могут дешево покупать товары, импортированные из разных стран мира. Сильная валюта похожа на скидочную карту, ведь привезенные товары из зарубежья более дешевые.

Если экономика слабая, все усложняется. Более дешевая национальная валюта стимулирует экспорт, а экспорт возвращает людям рабочие места. В 2010 году, когда экономика США всё еще отходила от кризиса 2008 года, New York Times написали: «Представьте, что у нас есть способ в ближайшие два года создать в Америке полтора миллиона рабочих мест, ни на цент при этом не увеличивая государственный долг или дефицит бюджета». И что же это за волшебная палочка? Магия называется: доллар, более дешевый по отношению к китайскому юаню.

Конечно, за магию тоже приходится платить. Слабая валюта означает, что люди получают меньше в обмен на то, что производят. Предположим, чтобы купить телевизор, собранный в Китае, американский рабочий завода должен отдать четырехчасовой заработок. Если же доллар обесценивается по отношению к юаню, то для покупки такого же телевизора уже может понадобиться зарплата за пять часов.

Парадокс манипуляций с валютой заключается в том, что страны, преследующие исключительно собственные интересы, в итоге могут дорого заплатить. Валютная война обычно ведет к усилению инфляции в участвующих в ней экономиках (поскольку все они увеличивают денежную массу) без изменения обменных курсов. В худшем случае нарушается структура торговли, что наносит странам значительный экономический ущерб.

{kind=link}

А какой механизм используют для сравнения валют?

Единого механизма нет поскольку существует не 1, а 3 валютных режима:

📌 всё решает рынок (Украина);

📌 манипулирование рынком (Китай);

📌 как решит государство (Северная Корея).

Обменные курсы большинства экономик мира определяются спросом и предложением.

Правительства и центральные банки всегда могут покупать и продавать национальную валюту, тем самым напрямую влияя на ее спрос и предложение (помните пост про доллар по 8 гривен?).

Но отмечу, что внешний валютный рынок настолько огромен — на нем ежедневно обмениваются триллионы долларов, — что большинству стран явно не по карману значительно изменить на нем ситуацию. Так что иногда интервенция (продажа или покупка валюты, чтобы повлиять на курс) похожа на ложку горячей воды в холодной ванне, на ситуацию она не влияет.

Преимущество плавающего курса в том, что он меняется в соответствии с реальными экономическими условиями. Центральный банк не проводит политику с целью поддерживать фиксированный курс, а значит он может управлять процентными ставками и другими инструментами, вспоминаем триллему международных финансов (Impossible trinity). Детальнее о том как это работает.

Другая сторона плавающего курса в том, что он сильно колеблиться и иногда может также нанести вред экономике. В следующем посте поговорим о примерах и выясним, что такое Голландская болезнь.

Единого механизма нет поскольку существует не 1, а 3 валютных режима:

📌 всё решает рынок (Украина);

📌 манипулирование рынком (Китай);

📌 как решит государство (Северная Корея).

Обменные курсы большинства экономик мира определяются спросом и предложением.

Правительства и центральные банки всегда могут покупать и продавать национальную валюту, тем самым напрямую влияя на ее спрос и предложение (помните пост про доллар по 8 гривен?).

Но отмечу, что внешний валютный рынок настолько огромен — на нем ежедневно обмениваются триллионы долларов, — что большинству стран явно не по карману значительно изменить на нем ситуацию. Так что иногда интервенция (продажа или покупка валюты, чтобы повлиять на курс) похожа на ложку горячей воды в холодной ванне, на ситуацию она не влияет.

Преимущество плавающего курса в том, что он меняется в соответствии с реальными экономическими условиями. Центральный банк не проводит политику с целью поддерживать фиксированный курс, а значит он может управлять процентными ставками и другими инструментами, вспоминаем триллему международных финансов (Impossible trinity). Детальнее о том как это работает.

Другая сторона плавающего курса в том, что он сильно колеблиться и иногда может также нанести вред экономике. В следующем посте поговорим о примерах и выясним, что такое Голландская болезнь.

{kind=link}

Нидерланды как пример негативного влияния укрепленного курса

Термин Голландская болезнь впервые был описан в The Economist в 1977 году. В статье говорилось о связи между ростом добычи природного газа в Нидерландах и снижением промышленного производства.

В провинции Гронинген нашли крупное месторождение природного газа. Его стали разрабатывать, а газ — продавать на экспорт. В страну хлынула иностранная валюта. За счёт этого укрепилась национальная валюта.

У части населения доходы выросли. Появился дополнительный спрос. За ним пришли инфляция и увеличение объёмов импорта. Иностранные товары стали доступнее для населения. Местной же промышленности стало сложнее сбывать товары.

В промышленном секторе начала расти безработица. В стране ухудшилось положение бизнеса не связанного с добычей газа. Инвестиции и рабочая сила тоже перетекли в добывающую промышленность. Ресурсы обрабатывающей промышленности оказались очень ограниченными, и в этой сфере возник застой.

Делаем вывод, что везде нужен баланс. Слишком переоцененная как и недооцененная валюта могут вредить экономике💸

Термин Голландская болезнь впервые был описан в The Economist в 1977 году. В статье говорилось о связи между ростом добычи природного газа в Нидерландах и снижением промышленного производства.

В провинции Гронинген нашли крупное месторождение природного газа. Его стали разрабатывать, а газ — продавать на экспорт. В страну хлынула иностранная валюта. За счёт этого укрепилась национальная валюта.

У части населения доходы выросли. Появился дополнительный спрос. За ним пришли инфляция и увеличение объёмов импорта. Иностранные товары стали доступнее для населения. Местной же промышленности стало сложнее сбывать товары.

В промышленном секторе начала расти безработица. В стране ухудшилось положение бизнеса не связанного с добычей газа. Инвестиции и рабочая сила тоже перетекли в добывающую промышленность. Ресурсы обрабатывающей промышленности оказались очень ограниченными, и в этой сфере возник застой.

Делаем вывод, что везде нужен баланс. Слишком переоцененная как и недооцененная валюта могут вредить экономике💸

{kind=link}

💰А что если привязать курс одной валюты к другой?

Государство может взять на себя обязательство установить курсы обмена с другой страной или группой стран на определенном уровне (то есть привязать зафиксировать курса).

Например, начиная с 1983 года гонконгский доллар был привязан к доллару США по курсу 7,8 к 1. В этой системе доллар играет ту же роль, что и золото: правительство Гонконга обязуется предпринять все необходимое для поддержания обменного курса на этом уровне, независимо от последствий такой политики для экономики страны.

Основная проблема привязки курса заключается в том, что правительства обязаны придерживаться установленного курса, даже если это вредит экономике. И глобальные инвесторы отлично понимают, что политикам не всегда хватает смелости для подобных действий. Когда валюта выглядит слабой, как, например, британский фунт в 1992 году, спекулянты хотят заработать огромные деньги, если правительство все же откажется от привязки и валюта девальвируется. А как только спекулянты начинают агрессивно продавать валюту, девальвация становится все более вероятной, а потом и неизбежной.

Джордж Сорос заработал около миллиарда долларов за один день, поставив на то, что британское правительство откажется от своих обязательств в рамках ERM (Европейского механизма валютного курса). В соответствии с этим соглашением, британцы обещали не допускать падения фунта стерлингов ниже 2,778 марки. В те времена Великобритания переживала пик рецессии: слабая экономика была одной из причин, по которым глобальные инвесторы массово выводили из страны деньги.

У Банка Англии было 2 инструмента для защиты курса: продажа валюты на валютных рынках с целью скупки фунта и поддержания его стоимости и повышение процентных ставок с целью привлечения капитала в страну.

Но Банк Англии располагал ограниченным количеством иностранной валюты, на которую он мог бы скупать фунты стерлингов. В то же время повышение процентных ставок на пике экономического спада нанесло бы еще больший ущерб экономике. И всё же Британия заручилась поддерживать курс стерлинга.

Джордж Сорос считал эти обещания блефом. В сентябре 1992 года он занял огромную сумму в британских фунтах и сразу же обменял их на другие европейские валюты, в первую очередь на немецкую марку, тем самым внеся дополнительный вклад в понижательное давление рынка на фунт. Правительство Британии не приняло необходимых мер для поддержания привязки фунта стерлингов.

16 сентября Великобритания вышла из соглашения, в результате чего курс фунта по отношению к основным европейским валютам обвалился примерно на 10%. И Сорос, обменяв свои марки и другую европейскую валюту на фунты уже по новому курсу, выручил почти на 10% больше, чем занял, что позволило ему погасить кредит и заработать дополнительно около миллиарда долларов.

Фиксированный курс это всегда большой риск, что рано или поздно экономика страны не сможет его поддерживать, а это приводит к плачевным последствиям.

Государство может взять на себя обязательство установить курсы обмена с другой страной или группой стран на определенном уровне (то есть привязать зафиксировать курса).

Например, начиная с 1983 года гонконгский доллар был привязан к доллару США по курсу 7,8 к 1. В этой системе доллар играет ту же роль, что и золото: правительство Гонконга обязуется предпринять все необходимое для поддержания обменного курса на этом уровне, независимо от последствий такой политики для экономики страны.

Основная проблема привязки курса заключается в том, что правительства обязаны придерживаться установленного курса, даже если это вредит экономике. И глобальные инвесторы отлично понимают, что политикам не всегда хватает смелости для подобных действий. Когда валюта выглядит слабой, как, например, британский фунт в 1992 году, спекулянты хотят заработать огромные деньги, если правительство все же откажется от привязки и валюта девальвируется. А как только спекулянты начинают агрессивно продавать валюту, девальвация становится все более вероятной, а потом и неизбежной.

Джордж Сорос заработал около миллиарда долларов за один день, поставив на то, что британское правительство откажется от своих обязательств в рамках ERM (Европейского механизма валютного курса). В соответствии с этим соглашением, британцы обещали не допускать падения фунта стерлингов ниже 2,778 марки. В те времена Великобритания переживала пик рецессии: слабая экономика была одной из причин, по которым глобальные инвесторы массово выводили из страны деньги.

У Банка Англии было 2 инструмента для защиты курса: продажа валюты на валютных рынках с целью скупки фунта и поддержания его стоимости и повышение процентных ставок с целью привлечения капитала в страну.

Но Банк Англии располагал ограниченным количеством иностранной валюты, на которую он мог бы скупать фунты стерлингов. В то же время повышение процентных ставок на пике экономического спада нанесло бы еще больший ущерб экономике. И всё же Британия заручилась поддерживать курс стерлинга.

Джордж Сорос считал эти обещания блефом. В сентябре 1992 года он занял огромную сумму в британских фунтах и сразу же обменял их на другие европейские валюты, в первую очередь на немецкую марку, тем самым внеся дополнительный вклад в понижательное давление рынка на фунт. Правительство Британии не приняло необходимых мер для поддержания привязки фунта стерлингов.

16 сентября Великобритания вышла из соглашения, в результате чего курс фунта по отношению к основным европейским валютам обвалился примерно на 10%. И Сорос, обменяв свои марки и другую европейскую валюту на фунты уже по новому курсу, выручил почти на 10% больше, чем занял, что позволило ему погасить кредит и заработать дополнительно около миллиарда долларов.

Фиксированный курс это всегда большой риск, что рано или поздно экономика страны не сможет его поддерживать, а это приводит к плачевным последствиям.

{kind=link}

💸Если сделать одинаковые деньги для всего мира?

Почему нельзя просто взять и ввести доллар/евро/гривну как единую валюту мира? Если мы возьмем, к примеру, доллар, он неплохо работает в разных штатах Америки, даже несмотря на то, что экономическое регулирование там может отличаться.

Торговля между странами это по сути обмен французского вина на итальянский сыр, так почему бы не сделать этот обмен более предсказуемым и прозрачным?

➕ Плюсы

Снижение операционных издержек

Представьте, если бы во всех областях Украины ходили разные валюты. Каждая торговая сделка требует обмена денег. Более того появиться некая неопределенность с валютными курсами. Львовский производитель шоколада фиксирует расходы в валюте своей области, а прибыль выражается в 24 валютах, которые еще и колебаются постоянно.

➖ Минусы

1. Единая кредитно-денежная политика

НБУ использует единую политику для всех областей Украины. Европейский центральный банк устанавливает процентные ставки по всей еврозоне. Но если одна страна в еврозоне пребывает в состоянии рецессии, а другая переживает экономический подъем, то какую кредитно-денежную политику должен проводить ЕЦБ?

2. Отсутствие обменного курса как инструмента

Помните мы обсуждали Турцию? Слабая валюта что-то вроде продажи потребителям других стран товаров со скидкой. И хоть девальвация имеет свои последствия, часто это самый простой способ простимулировать экономику и исправить торговый дисбаланс.

Почему нельзя просто взять и ввести доллар/евро/гривну как единую валюту мира? Если мы возьмем, к примеру, доллар, он неплохо работает в разных штатах Америки, даже несмотря на то, что экономическое регулирование там может отличаться.

Торговля между странами это по сути обмен французского вина на итальянский сыр, так почему бы не сделать этот обмен более предсказуемым и прозрачным?

➕ Плюсы

Снижение операционных издержек

Представьте, если бы во всех областях Украины ходили разные валюты. Каждая торговая сделка требует обмена денег. Более того появиться некая неопределенность с валютными курсами. Львовский производитель шоколада фиксирует расходы в валюте своей области, а прибыль выражается в 24 валютах, которые еще и колебаются постоянно.

➖ Минусы

1. Единая кредитно-денежная политика

НБУ использует единую политику для всех областей Украины. Европейский центральный банк устанавливает процентные ставки по всей еврозоне. Но если одна страна в еврозоне пребывает в состоянии рецессии, а другая переживает экономический подъем, то какую кредитно-денежную политику должен проводить ЕЦБ?

2. Отсутствие обменного курса как инструмента

Помните мы обсуждали Турцию? Слабая валюта что-то вроде продажи потребителям других стран товаров со скидкой. И хоть девальвация имеет свои последствия, часто это самый простой способ простимулировать экономику и исправить торговый дисбаланс.

{kind=link}

💰Что такое оптимальная валютная зона?

Для начала познакомимся с Робертом Манделлой - автором невозможной триады, творцом евро и создателем теории оптимальной валютной зоны, которая была введена на практику в ЕС.

В 1960-х годах статья об оптимальных валютных зонах выглядила очень футуристично, ведь тогда даже тема с фиксированными и плавающими курсами не сильно рассматривалась экономистами.

Роберт Манделла настаивал, что если регионы одного государства используют одинаковую валюту, то и несколько государств могут делать то же самое. Но успешно ли?

Мы уже говорили, что из плюсов такого решения снижение трансакционных издержек из-за отсутствия обмена валют и отсутствие девальвационных рисков.

📌Ключевая проблема заключается в недостаточной мобильности рабочей силы, что не дает свободно перемещаться труду как фактору производства из депрессивных стран в более развитых для устранения макроэкономического дисбаланса.

Как следствие, усиливаются неравномерности экономического развития стран, что может привести к распаду валютной зоны.

Оптимальность валютной зоны - это способность её членов поддерживать состояние экономического равновесия. Ведь Центральный банк по сути один на все государства одной валютной зоны и политику он проводит одинаковую для всех стран участниц.

Для начала познакомимся с Робертом Манделлой - автором невозможной триады, творцом евро и создателем теории оптимальной валютной зоны, которая была введена на практику в ЕС.

В 1960-х годах статья об оптимальных валютных зонах выглядила очень футуристично, ведь тогда даже тема с фиксированными и плавающими курсами не сильно рассматривалась экономистами.

Роберт Манделла настаивал, что если регионы одного государства используют одинаковую валюту, то и несколько государств могут делать то же самое. Но успешно ли?

Мы уже говорили, что из плюсов такого решения снижение трансакционных издержек из-за отсутствия обмена валют и отсутствие девальвационных рисков.

📌Ключевая проблема заключается в недостаточной мобильности рабочей силы, что не дает свободно перемещаться труду как фактору производства из депрессивных стран в более развитых для устранения макроэкономического дисбаланса.

Как следствие, усиливаются неравномерности экономического развития стран, что может привести к распаду валютной зоны.

Оптимальность валютной зоны - это способность её членов поддерживать состояние экономического равновесия. Ведь Центральный банк по сути один на все государства одной валютной зоны и политику он проводит одинаковую для всех стран участниц.

{kind=link}

🇪🇺 Европейский союз и еврозона (часть 1)

Давайте же разберем является ли Европейский союз оптимальной экономической зоной? Другими словами, превосходят ли выгоды исользования евро над его издержками?

Немного истории🤓

В феврале 1992 года в городе Маастрихт в Нидерландах был подписан документ об образовании Европейского союза, в целях которого было создание экономического и валютного союза в Западной Европе.

Единая валюта призвана способствовать европейской торговле и прозрачности в сфере ценообразования. Ведь намного проще обнаружить разницу цен при пересечении международных границ, если сопоставимые товары оцениваются в одной и той же валюте.

ЕС также предполагал свободное перемещение людей, товаров, услуг и капитала по территории всех государств-участников, а также создание ряда наднациональных политических институтов, таких как Европейский парламент.

После подписания договора страны ЕС перешли к проведению общей экономической и финансовой политики, конечной целью которой было объявлено введение единой валюты.

Были установлены требования к государствам для вступления в еврозону. В предыдущем посте мы говорили о том, почему при создании валютной зоны очень важна равномерность экономического развития стран. Среди требований: дефицит не более 3% от ВВП, госдолг не более 60% от ВВП, одовая инфляция не более 2%, стабильность обменного курса.

В мае 1998 года Еврокомиссия назвала 11 из 15 стран, входящих на тот момент в ЕС, экономические показатели которых соответствовали требованиям. В список вошли Австрия, Бельгия, Германия, Голландия, Ирландия, Испания, Италия, Люксембург, Португалия, Финляндия и Франция. Соответствовавшие критериям Дания, Великобритания и Швеция отказались от использования евро. Указанные 11 государств ввели евро в безналичный расчет 1 января 1999 года. Считается, что в этот день была образована еврозона.

Давайте же разберем является ли Европейский союз оптимальной экономической зоной? Другими словами, превосходят ли выгоды исользования евро над его издержками?

Немного истории🤓

В феврале 1992 года в городе Маастрихт в Нидерландах был подписан документ об образовании Европейского союза, в целях которого было создание экономического и валютного союза в Западной Европе.

Единая валюта призвана способствовать европейской торговле и прозрачности в сфере ценообразования. Ведь намного проще обнаружить разницу цен при пересечении международных границ, если сопоставимые товары оцениваются в одной и той же валюте.

ЕС также предполагал свободное перемещение людей, товаров, услуг и капитала по территории всех государств-участников, а также создание ряда наднациональных политических институтов, таких как Европейский парламент.

После подписания договора страны ЕС перешли к проведению общей экономической и финансовой политики, конечной целью которой было объявлено введение единой валюты.

Были установлены требования к государствам для вступления в еврозону. В предыдущем посте мы говорили о том, почему при создании валютной зоны очень важна равномерность экономического развития стран. Среди требований: дефицит не более 3% от ВВП, госдолг не более 60% от ВВП, одовая инфляция не более 2%, стабильность обменного курса.

В мае 1998 года Еврокомиссия назвала 11 из 15 стран, входящих на тот момент в ЕС, экономические показатели которых соответствовали требованиям. В список вошли Австрия, Бельгия, Германия, Голландия, Ирландия, Испания, Италия, Люксембург, Португалия, Финляндия и Франция. Соответствовавшие критериям Дания, Великобритания и Швеция отказались от использования евро. Указанные 11 государств ввели евро в безналичный расчет 1 января 1999 года. Считается, что в этот день была образована еврозона.

{kind=link}

🇪🇺 Европейский союз и еврозона (часть 2)

1 января 2002 года прекратили своё существование французский франк, немецкая марка и итальянская лира. Двенадцать стран ЕC перешли на единую валюту — евро.

Банкоматы стали выдавать новенькие хрустящие купюры. Цены по всей еврозоне были указаны в новой валюте. Европейский центральный банк должен был проводить кредитно-денежную политику от лица всех стран-участниц и поддерживать ценовую стабильность.

Милтон Фридман утверждал, что введение евро не только не улучшит ситуацию в экономической сфере, но и приведет к политической напряженности. По мнению Фридмана, у государств для этого недостаточно общего.

За два года до введения евро экономист писал: На сегодняшний день подгруппа Европейского союза — возможно, Германия, страны Бенилюкса и Австрия — подошла к удовлетворению условий, благоприятных для единой валюты, намного ближе, чем ЕС в целом. (Источник)

По его словам, единая валюта обострит политическую напряженность, соединив в одной точке разнонаправленные удары, которым можно было бы без особого труда противостоять посредством изменения обменного курса, и превратив их в разъединяющие политические моменты. (Источник)

После создания еврозоны, страны союза имели доступ к капиталам ЕС по очень низким процентным ставкам.

Некоторые из более слабых стран, особенно PIIGS (Португалия, Италия, Греция и Испания), стали активно брать кредиты, часто таких уровней, что в случае чрезвычайной ситуации в экономике, они бы просто не смогли их выплатить. Глобальный финансовый кризис 2008 года стал тем негативным потрясением, которое привело к снижению экономической эффективности и сделало их неспособными погасить взятые кредиты.

Поскольку эти страны использовали евро в качестве своей валюты, считайте, они находились под диктатом Европейского союза. Им было запрещено проводить независимую денежно-кредитную политику для борьбы с экономическим спадом.

1 января 2002 года прекратили своё существование французский франк, немецкая марка и итальянская лира. Двенадцать стран ЕC перешли на единую валюту — евро.

Банкоматы стали выдавать новенькие хрустящие купюры. Цены по всей еврозоне были указаны в новой валюте. Европейский центральный банк должен был проводить кредитно-денежную политику от лица всех стран-участниц и поддерживать ценовую стабильность.

Милтон Фридман утверждал, что введение евро не только не улучшит ситуацию в экономической сфере, но и приведет к политической напряженности. По мнению Фридмана, у государств для этого недостаточно общего.

За два года до введения евро экономист писал: На сегодняшний день подгруппа Европейского союза — возможно, Германия, страны Бенилюкса и Австрия — подошла к удовлетворению условий, благоприятных для единой валюты, намного ближе, чем ЕС в целом. (Источник)

По его словам, единая валюта обострит политическую напряженность, соединив в одной точке разнонаправленные удары, которым можно было бы без особого труда противостоять посредством изменения обменного курса, и превратив их в разъединяющие политические моменты. (Источник)

После создания еврозоны, страны союза имели доступ к капиталам ЕС по очень низким процентным ставкам.

Некоторые из более слабых стран, особенно PIIGS (Португалия, Италия, Греция и Испания), стали активно брать кредиты, часто таких уровней, что в случае чрезвычайной ситуации в экономике, они бы просто не смогли их выплатить. Глобальный финансовый кризис 2008 года стал тем негативным потрясением, которое привело к снижению экономической эффективности и сделало их неспособными погасить взятые кредиты.

Поскольку эти страны использовали евро в качестве своей валюты, считайте, они находились под диктатом Европейского союза. Им было запрещено проводить независимую денежно-кредитную политику для борьбы с экономическим спадом.

{kind=link}