🚘 Решением акционера государственного АО "#Узавтосаноат" от 24.12.2019г. начислено #вознаграждение членам набсовета [по 50 МРЗП] и ревкомиссии [по 15 МРЗП] АО за III квартал 2019 года.

🔍Источник: ЕПКИ

🔍Источник: ЕПКИ

🇷🇺Новости из России

📜Федеральная антимонопольная служба (ФАС) разработала и опубликовала для общественного обсуждения проект постановления правительства «Об осуществлении деятельности государственных унитарных предприятий», которым утверждается Перечень видов деятельности, для осуществления которых могут быть созданы ГУП.

В Перечне значится производство стратегическими предприятиями продукции, имеющей значение для обеспечения безопасности и обороноспособности государства, обеспечение транспортной безопасности, а также перевозка пассажиров городским транспортом.

🔍Источник: regulation.gov.ru

Напомним, недавно Счетная палата России раскритиковала качество управления имуществом федеральных и государственных УП [

📜Федеральная антимонопольная служба (ФАС) разработала и опубликовала для общественного обсуждения проект постановления правительства «Об осуществлении деятельности государственных унитарных предприятий», которым утверждается Перечень видов деятельности, для осуществления которых могут быть созданы ГУП.

В Перечне значится производство стратегическими предприятиями продукции, имеющей значение для обеспечения безопасности и обороноспособности государства, обеспечение транспортной безопасности, а также перевозка пассажиров городским транспортом.

🔍Источник: regulation.gov.ru

Напомним, недавно Счетная палата России раскритиковала качество управления имуществом федеральных и государственных УП [

см также # ].{kind=link}

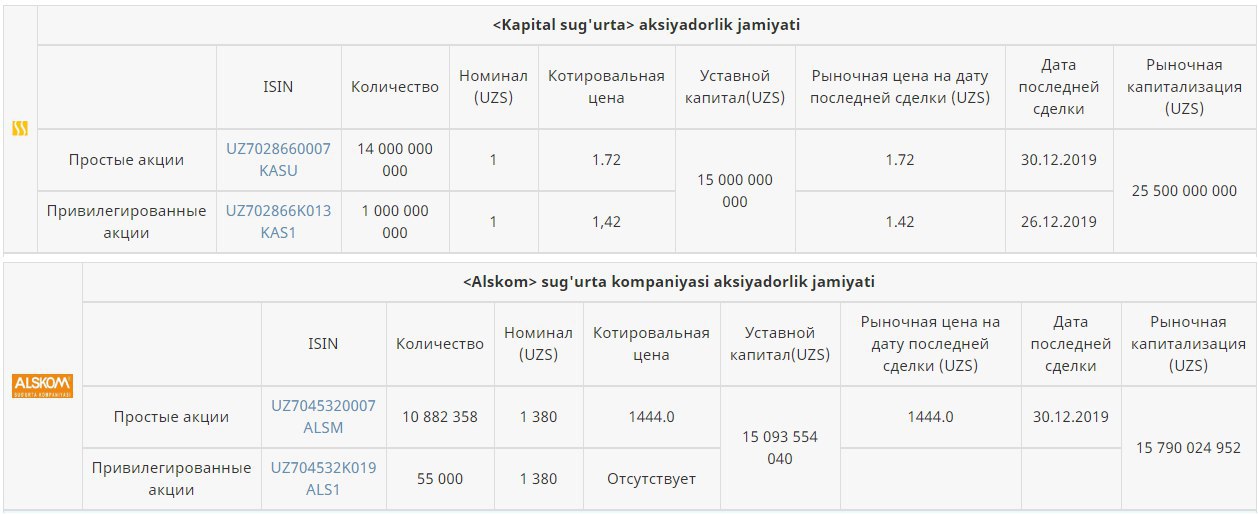

ООО «Alskom-Vita» (Ташкент) стало владельцем 22% доли в уставном капитале Cтраховой компании АО «Kapital sug'urta»

Последние сделки по покупке акций прошли на фондовой бирже 26 декабря т.г.

ООО «Alskom-Vita» теперь владеет:

➖3 151 957 200 шт. простых акций АО [KASU];

➖148 574 600 шт. привилегированных акций АО [KAS1].

ООО «Alskom-Vita» создано решением набсовета АО СК «Alskom» [ALSM] от 04.04.2019 г. с целью оказания комплексных услуг по накопительному страхованию жизни, добровольному медицинскому страхованию, страхованию выезжающих за рубеж, страхование от различных заболеваний

🔍Источник: РФБ

По данным РФБ, 26 декабря на торговой площадке (G1) прошла 21 сделка с акциями СК «Kapital Sug’urta» на 2,63 млрд. сум. Предметами биржевых транзакций в тот день были 2 032 257 224 шт. простых акций и 368 574 600 шт. привил. акций СК «Kapital Sug’urta».

🤔 Напомним, что 20 и 24 декабря Страховая компания «Kapital Sug’urta» продала на бирже принадлежащие ей акции СК АО «Alskom» [

Покупателем, как минимум, части акций СК АО «Alskom» [

Последние сделки по покупке акций прошли на фондовой бирже 26 декабря т.г.

ООО «Alskom-Vita» теперь владеет:

➖3 151 957 200 шт. простых акций АО [KASU];

➖148 574 600 шт. привилегированных акций АО [KAS1].

ООО «Alskom-Vita» создано решением набсовета АО СК «Alskom» [ALSM] от 04.04.2019 г. с целью оказания комплексных услуг по накопительному страхованию жизни, добровольному медицинскому страхованию, страхованию выезжающих за рубеж, страхование от различных заболеваний

🔍Источник: РФБ

По данным РФБ, 26 декабря на торговой площадке (G1) прошла 21 сделка с акциями СК «Kapital Sug’urta» на 2,63 млрд. сум. Предметами биржевых транзакций в тот день были 2 032 257 224 шт. простых акций и 368 574 600 шт. привил. акций СК «Kapital Sug’urta».

🤔 Напомним, что 20 и 24 декабря Страховая компания «Kapital Sug’urta» продала на бирже принадлежащие ей акции СК АО «Alskom» [

16,2 % от уставного капитала СК АО «Alskom»]. Покупателем, как минимум, части акций СК АО «Alskom» [

8,13 % от уставного капитала СК АО «Alskom»] стало ООО «Bauraum Group» (Ташкент), которое владело на тот момент 32,17 % долей в уставном капитале СК «Kapital Sug’urta».{kind=link}

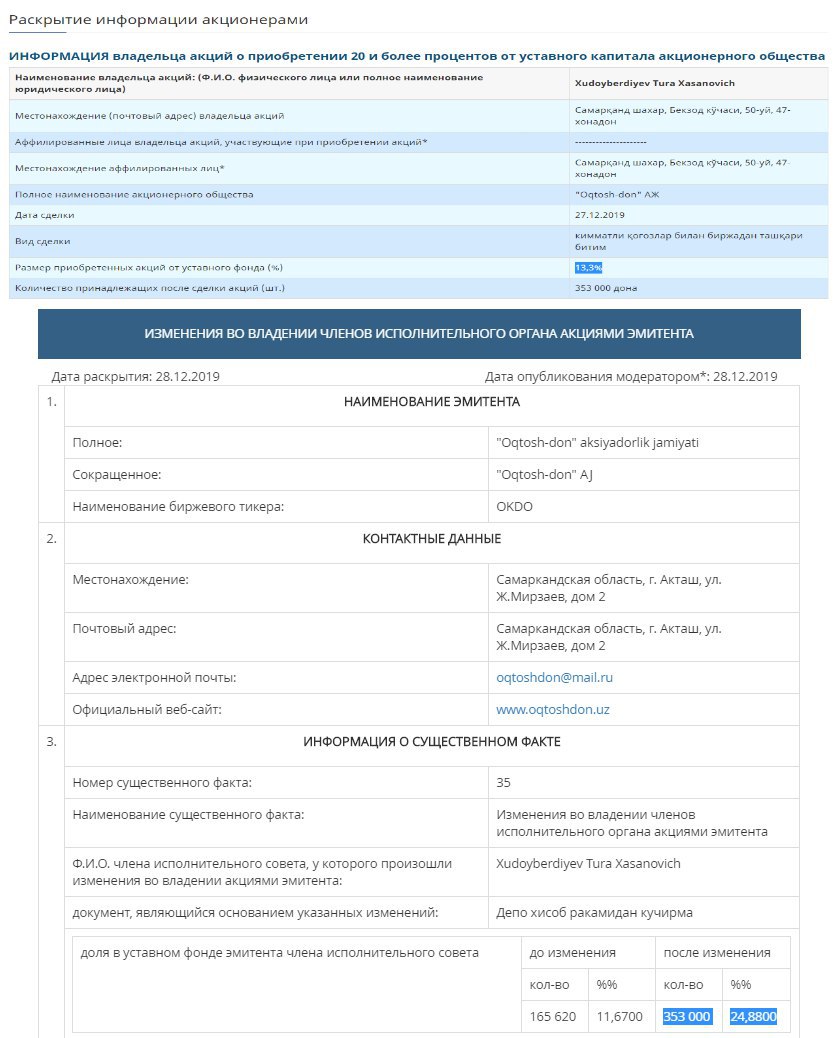

Худойбердиев Тура Хасанович увеличил свою долю в АО «Oqtosh-don»

Согласно объявления на веб-сайте РФБ, внебиржевая сделка (сделки) по приобретению Т. Худойбердиевым акций АО «Oqtosh-don» прошла 27 декабря т.г. Объём приобретенных Т. Худойбердиевым акций составляет 13,3% от уставного капитала АО. После сделки ему принадлежит 353 000 шт. акций АО.

Согласно сущфакту, опубликованному 28 декабря на ЕПКИ, Т. Худойбердиев стал владельцем 24,88% долей в АО. При этом до этого ему принадлежало 11,67% доли.

👤💼 По данным на веб-сайте АО «Oqtosh-don», Т. Худойбердиев руководит обществом с 2008 года.

🔍Источник: РФБ

🤔 PS: Поскольку есть несоответствие между информацией на веб-сайте РФБ и ЕПКИ в части размера (%) доли акций принадлежащих Т. Худойбердиеву в АО «Oqtosh-don» (см скриншоты внизу), во избежание введения в заблуждение пользователей информации в будущем, целесообразно пересмотреть в прил. №5 Правил предоставления и публикации информации на рынке ценных бумаг (рег. МЮ №2383 от 31.07.2012г.) текст (формат) объявления о приобретении лицом 20% и более доли в уставном капитале АО.

Напомним, что согласно статье 47 Закона "О рынке ценных бумаг", владелец акций обязан раскрыть информацию о приобретении самостоятельно или совместно с аффилированными лицами в результате одной или нескольких сделок пакета акций АО, составляющего в совокупности 20 и более процентов от уставного капитала данного АО.

Согласно объявления на веб-сайте РФБ, внебиржевая сделка (сделки) по приобретению Т. Худойбердиевым акций АО «Oqtosh-don» прошла 27 декабря т.г. Объём приобретенных Т. Худойбердиевым акций составляет 13,3% от уставного капитала АО. После сделки ему принадлежит 353 000 шт. акций АО.

Согласно сущфакту, опубликованному 28 декабря на ЕПКИ, Т. Худойбердиев стал владельцем 24,88% долей в АО. При этом до этого ему принадлежало 11,67% доли.

👤💼 По данным на веб-сайте АО «Oqtosh-don», Т. Худойбердиев руководит обществом с 2008 года.

🔍Источник: РФБ

🤔 PS: Поскольку есть несоответствие между информацией на веб-сайте РФБ и ЕПКИ в части размера (%) доли акций принадлежащих Т. Худойбердиеву в АО «Oqtosh-don» (см скриншоты внизу), во избежание введения в заблуждение пользователей информации в будущем, целесообразно пересмотреть в прил. №5 Правил предоставления и публикации информации на рынке ценных бумаг (рег. МЮ №2383 от 31.07.2012г.) текст (формат) объявления о приобретении лицом 20% и более доли в уставном капитале АО.

Напомним, что согласно статье 47 Закона "О рынке ценных бумаг", владелец акций обязан раскрыть информацию о приобретении самостоятельно или совместно с аффилированными лицами в результате одной или нескольких сделок пакета акций АО, составляющего в совокупности 20 и более процентов от уставного капитала данного АО.

{kind=link}

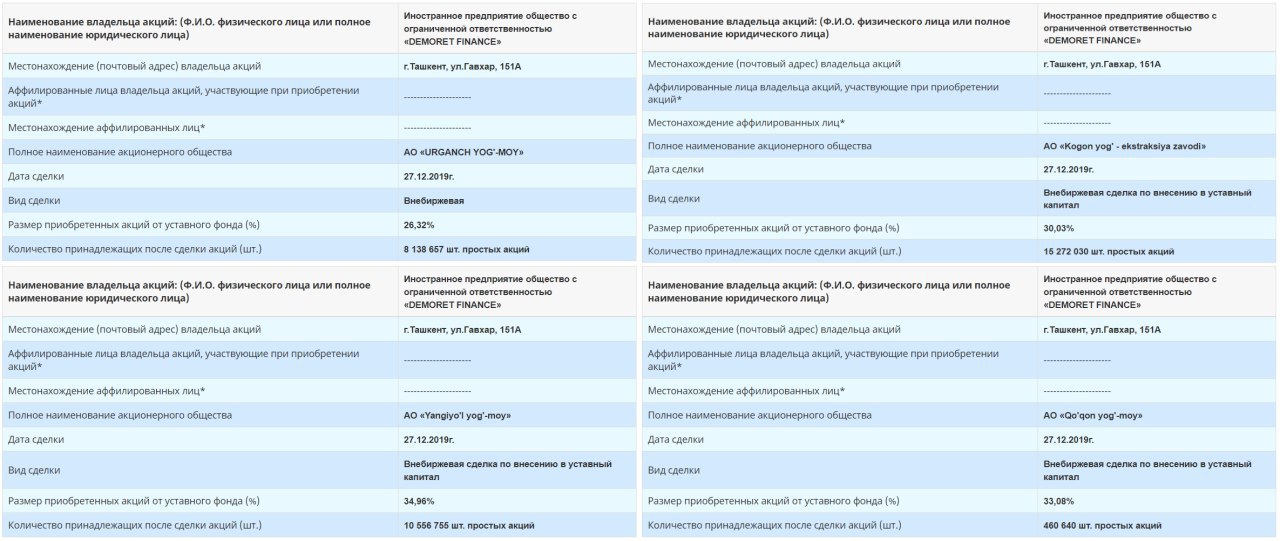

Иностранное предприятие ООО «Demoret Finance» стало владельцем:

➖26,32% доли в уставном капитале АО «Urganch Yog'-Moy» [UGYM];

➖30,03% доли в уставном капитале АО «Kogon yog' - ekstraksiya zavodi» [KYEZ];

➖34,96% доли в уставном капитале АО «Yangiyo'l yog'-moy» [YGYM];

➖33,08% доли в уставном капитале АО «Qo'qon yog'-moy» [KUYM].

Как указано в объявлениях на веб-сайте РФБ «Тошкент», внебиржевые сделки с акциями вышеуказанных АО состоялись 27 декабря т.г. При этом ООО «Demoret Finance» стало владельцем крупных долей в масложиркомбинатах в результате передачи акций в уставный фонд ООО [

📍ИП ООО «Demoret Finance» расположено по адресу г.Ташкент, ул. Гавхар, 151А [

🔍Источник: РФБ

➖26,32% доли в уставном капитале АО «Urganch Yog'-Moy» [UGYM];

➖30,03% доли в уставном капитале АО «Kogon yog' - ekstraksiya zavodi» [KYEZ];

➖34,96% доли в уставном капитале АО «Yangiyo'l yog'-moy» [YGYM];

➖33,08% доли в уставном капитале АО «Qo'qon yog'-moy» [KUYM].

Как указано в объявлениях на веб-сайте РФБ «Тошкент», внебиржевые сделки с акциями вышеуказанных АО состоялись 27 декабря т.г. При этом ООО «Demoret Finance» стало владельцем крупных долей в масложиркомбинатах в результате передачи акций в уставный фонд ООО [

см скриншоты внизу].📍ИП ООО «Demoret Finance» расположено по адресу г.Ташкент, ул. Гавхар, 151А [

см на карте #]🔍Источник: РФБ

{kind=link}

{kind=link}

Агентству по управлению госактивами поручено на основе предложений Минфина обеспечить рассмотрение в органах управлений некоторых крупных госпредприятий и хозобществ с госдолей 50 % и более вопросов установления выплаты дивидендов (отчислений), их размеров и периодичности

📜✍️ 30 декабря Президент РУз. подписал постановление «О мерах по обеспечению исполнения закона Республики Узбекистан «О государственном бюджете Республики Узбекистан на 2020 год»», согласно которому КабМину поручено обеспечить в 2020 году:

➖недопущение превышения дефицита консолидированного бюджета выше 0,5% ВВП;

➖сбалансированное исполнение доходов и расходов Фонда реконструкции и развития РУз.;

➖недопущение превышения предельного объёма вновь подписываемых соглашений по привлечению внешнего заимствования от имени Узбекистана (правительства республики) или под гарантию Узбекистана в размере 💲4 млрд.;

➖недопущение превышения предельного объёма освоения внешних заимствований, привлекаемых от имени Узбекистана (правительства республики) или под гарантию Узбекистана и погашаемых за счёт средств госбюджета в размере 💲 1,5 млрд.

🤔Постановлением установлено, что с 1 января 2020 года:

➖ставки налога на прибыль для Навоийского ГМК и Алмалыкского ГМК исходя из уровня рентабельности, согласно прил. №4 к данному ПП;

➖ставку налога за пользование недрами для Навоийского ГМК и Алмалыкского ГМК в размере 20 % за золото, палладий и серебро, 15 % – медь;

➖в бюджетных организациях, министерствах, ведомствах и государственных целевых фондах учёт средств внебюджетных счетов в нацвалюте ведётся исключительно на Едином казначейском счёте. При этом размещение временно свободных средств в нацвалюте на депозитах банков осуществляется на основе их запросов путём электронного аукциона, проводимого Минфином по согласованию с ЦБ.

Также, постановлением утверждён Перечень крупных налогоплательщиков, налог на прибыль с которых направляется в республиканский бюджет в полном объёме, согласно прил. №5 к данному ПП. При этом Агентству по управлению госактивами поручено на основе предложений Минфина обеспечить рассмотрение в органах управлений госпредприятий, а также хозобществ, госдоля в уставном капитале которых составляет 50 и более процентов, указанных в прил. №5 к данному ПП, вопросов установления выплаты дивидендов (отчислений), их размеров и периодичности от прибыли, получаемой в 2020 году.

🔍Читать ПП подробнее на uza.uz

📜✍️ 30 декабря Президент РУз. подписал постановление «О мерах по обеспечению исполнения закона Республики Узбекистан «О государственном бюджете Республики Узбекистан на 2020 год»», согласно которому КабМину поручено обеспечить в 2020 году:

➖недопущение превышения дефицита консолидированного бюджета выше 0,5% ВВП;

➖сбалансированное исполнение доходов и расходов Фонда реконструкции и развития РУз.;

➖недопущение превышения предельного объёма вновь подписываемых соглашений по привлечению внешнего заимствования от имени Узбекистана (правительства республики) или под гарантию Узбекистана в размере 💲4 млрд.;

➖недопущение превышения предельного объёма освоения внешних заимствований, привлекаемых от имени Узбекистана (правительства республики) или под гарантию Узбекистана и погашаемых за счёт средств госбюджета в размере 💲 1,5 млрд.

🤔Постановлением установлено, что с 1 января 2020 года:

➖ставки налога на прибыль для Навоийского ГМК и Алмалыкского ГМК исходя из уровня рентабельности, согласно прил. №4 к данному ПП;

➖ставку налога за пользование недрами для Навоийского ГМК и Алмалыкского ГМК в размере 20 % за золото, палладий и серебро, 15 % – медь;

➖в бюджетных организациях, министерствах, ведомствах и государственных целевых фондах учёт средств внебюджетных счетов в нацвалюте ведётся исключительно на Едином казначейском счёте. При этом размещение временно свободных средств в нацвалюте на депозитах банков осуществляется на основе их запросов путём электронного аукциона, проводимого Минфином по согласованию с ЦБ.

Также, постановлением утверждён Перечень крупных налогоплательщиков, налог на прибыль с которых направляется в республиканский бюджет в полном объёме, согласно прил. №5 к данному ПП. При этом Агентству по управлению госактивами поручено на основе предложений Минфина обеспечить рассмотрение в органах управлений госпредприятий, а также хозобществ, госдоля в уставном капитале которых составляет 50 и более процентов, указанных в прил. №5 к данному ПП, вопросов установления выплаты дивидендов (отчислений), их размеров и периодичности от прибыли, получаемой в 2020 году.

🔍Читать ПП подробнее на uza.uz

[без приложений к ПП]

#АУГА{kind=link}

В последний день прошлого года Минфин на своём телеграм канале опубликовал текст закона РУз. «О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан», который согласно статье 6 данного текста закона вступил в силу с 1 января 2020 года.

📜✍️Вышеуказанный закон, исходя из его текста

Примечательно, что тексты закона и приложения к нему (НК в новой редакции) опубликованы в формате MS Word.

Напомним, что в соответствии со статьёй 28 Закона РУз. «О нормативно-правовых актах», опубликование нормативно-правовых актов в неофициальных изданиях, а также их распространение через электронные справочные системы законодательства допускаются после опубликования НПА в официальных источниках с обязательным указанием всех реквизитов, официальных изданий, в которых они опубликованы, и даты вступления их в силу. При этом должно быть обеспечено точное воспроизведение текста НПА, опубликованного в официальных изданиях.

Исходя из статьи 29 вышеуказанного Закона, источниками опубликования законов Узбекистана, постановлений палат Олий Мажлиса, указов и постановлений Президента являются «Ведомости палат Олий Мажлиса Республики Узбекистан», «Собрание законодательства Республики Узбекистан», газеты «Халқ сўзи» и «Народное слово», Национальная база данных законодательства РУз [lex.uz].

🤔Кстати, согласно статье 20 вступающего в силу с 27 января т.г. Закона «Об инвестициях и инвестиционной деятельности» (рег. №ЗРУ-598 от 25.12.2019г.), нормативно-правовые акты, официально не опубликованные для всеобщего сведения, не влекут за собой правовых последствий как не вступившие в силу и не могут служить основанием для регулирования инвестиционных отношений, применения каких-либо санкций к субъектам инвестиционной деятельности за неисполнение содержащихся в них предписаний.

⬇️ Скачать текст ЗРУ-599 от 30.12.2019г. с телеграм канала Минфина

🔍 См старую редакцию НК [

📜✍️Вышеуказанный закон, исходя из его текста

[опубликованного в телеграм канале МФ], был подписан 30 декабря 2019 года за №ЗРУ-599 и им утверждена новая реакция НК. Примечательно, что тексты закона и приложения к нему (НК в новой редакции) опубликованы в формате MS Word.

Напомним, что в соответствии со статьёй 28 Закона РУз. «О нормативно-правовых актах», опубликование нормативно-правовых актов в неофициальных изданиях, а также их распространение через электронные справочные системы законодательства допускаются после опубликования НПА в официальных источниках с обязательным указанием всех реквизитов, официальных изданий, в которых они опубликованы, и даты вступления их в силу. При этом должно быть обеспечено точное воспроизведение текста НПА, опубликованного в официальных изданиях.

Исходя из статьи 29 вышеуказанного Закона, источниками опубликования законов Узбекистана, постановлений палат Олий Мажлиса, указов и постановлений Президента являются «Ведомости палат Олий Мажлиса Республики Узбекистан», «Собрание законодательства Республики Узбекистан», газеты «Халқ сўзи» и «Народное слово», Национальная база данных законодательства РУз [lex.uz].

🤔Кстати, согласно статье 20 вступающего в силу с 27 января т.г. Закона «Об инвестициях и инвестиционной деятельности» (рег. №ЗРУ-598 от 25.12.2019г.), нормативно-правовые акты, официально не опубликованные для всеобщего сведения, не влекут за собой правовых последствий как не вступившие в силу и не могут служить основанием для регулирования инвестиционных отношений, применения каких-либо санкций к субъектам инвестиционной деятельности за неисполнение содержащихся в них предписаний.

⬇️ Скачать текст ЗРУ-599 от 30.12.2019г. с телеграм канала Минфина

🔍 См старую редакцию НК [

от 25.12.2007г.], в который в 2019 году поправки вносились, как минимум, 13 раз.{kind=link}

28 декабря 2019 года решением единственного акционера госхолдинга АО «Узбекгидроэнерго» утверждены:

➖бизнес-план АО на 2020 год;

➖план работы и смета расходов Службы внутреннего аудита АО на 2020 год.

При этом Службе внутреннего аудита АО поручено:

➖ежеквартально вносить заключения по отчётам правления АО о ходе выполнения показателей бизнес-плана на 2020 год и отчёты по результатам внутреннего аудита фин-хоз операций АО, предусмотренные Планом на 2020 год;

➖обеспечить контроль своевременного и надлежащего исполнения мер по устранению недостатков, обнаруженных в ходе проведения внутреннего аудита, а также обеспечение повышения эффективности фин-хоздеятельности АО в целом.

🔍Источник: ЕПКИ

Напомним, что согласно пункта 5 указа Президента РУз. от 18.05.2017г. №УП-5044 средства от продажи электроэнергии, вырабатываемой на ГЭС [

Вместе с тем. в соответствии с годовым отчетом УГЭ, опубликованным на ЕПКИ, основным источником доходов УГЭ являются дивиденды (9,93 млрд.сум). Чистая прибыль УГЭ по итогам 2018 года составила 8,81 млрд. сум, из которых 601,67 млн. сум направлены на выплату дивидендов акционеру- государству [#].

Кстати, исходя из пункта 7 постановления Президент РУз. от 18.05.2017г. №ПП-2972:

➖АО «Гидропроект» при УГЭ является генпроектной организацией по разработке предпроектной и проектной документации по инвестпроектам УГЭ;

➖ООО «To’palang HPD Holding» [быв. ООО «ТуполангсувГЭСкурилиш»] является генподрядной организацией по строительству и модернизации объектов УГЭ, за исключением инвестпроектов, осуществляемых в соответствии с процедурами МФИ и стран-доноров.

#Узбекгидроэнерго

➖бизнес-план АО на 2020 год;

➖план работы и смета расходов Службы внутреннего аудита АО на 2020 год.

При этом Службе внутреннего аудита АО поручено:

➖ежеквартально вносить заключения по отчётам правления АО о ходе выполнения показателей бизнес-плана на 2020 год и отчёты по результатам внутреннего аудита фин-хоз операций АО, предусмотренные Планом на 2020 год;

➖обеспечить контроль своевременного и надлежащего исполнения мер по устранению недостатков, обнаруженных в ходе проведения внутреннего аудита, а также обеспечение повышения эффективности фин-хоздеятельности АО в целом.

🔍Источник: ЕПКИ

Напомним, что согласно пункта 5 указа Президента РУз. от 18.05.2017г. №УП-5044 средства от продажи электроэнергии, вырабатываемой на ГЭС [

предприятиях в форме УП] в структуре АО «Узбекгидроэнерго» [УГЭ], за вычетом затрат на содержание действующих ГЭС, направляются в порядке реинвестирования на строительство новых и модернизацию действующих ГЭС, предусмотренных Программой мер по дальнейшему развитию гидроэнергетики на 2017 — 2021 годы, утвержденной постановлением Президента от 02.05.2017г. № ПП-2947. При этом эти средства исключаются из налогооблагаемой базы по налогу на прибыль юр. лиц.Вместе с тем. в соответствии с годовым отчетом УГЭ, опубликованным на ЕПКИ, основным источником доходов УГЭ являются дивиденды (9,93 млрд.сум). Чистая прибыль УГЭ по итогам 2018 года составила 8,81 млрд. сум, из которых 601,67 млн. сум направлены на выплату дивидендов акционеру- государству [#].

Кстати, исходя из пункта 7 постановления Президент РУз. от 18.05.2017г. №ПП-2972:

➖АО «Гидропроект» при УГЭ является генпроектной организацией по разработке предпроектной и проектной документации по инвестпроектам УГЭ;

➖ООО «To’palang HPD Holding» [быв. ООО «ТуполангсувГЭСкурилиш»] является генподрядной организацией по строительству и модернизации объектов УГЭ, за исключением инвестпроектов, осуществляемых в соответствии с процедурами МФИ и стран-доноров.

#Узбекгидроэнерго

{kind=link}

Forwarded from Правовая информация

#История_дня

🗓 3 января (2017 года)

Принят Закон «О противодействии коррупции».

✅ Согласно Закону, государственными органами, непосредственно осуществляющими деятельность по противодействию коррупции, являются:

👉 Генеральная прокуратура;

👉 Служба государственной безопасности;

👉 Министерство внутренних дел;

👉 Министерство юстиции;

👉 Департамент по борьбе с экономическими преступлениями при Генеральной прокуратуре.

Деятельность по противодействию коррупции осуществляют и иные государственные органы в соответствии с законодательством.

Подписаться на канал

https://t.me/pravoinf

🗓 3 января (2017 года)

Принят Закон «О противодействии коррупции».

✅ Согласно Закону, государственными органами, непосредственно осуществляющими деятельность по противодействию коррупции, являются:

👉 Генеральная прокуратура;

👉 Служба государственной безопасности;

👉 Министерство внутренних дел;

👉 Министерство юстиции;

👉 Департамент по борьбе с экономическими преступлениями при Генеральной прокуратуре.

Деятельность по противодействию коррупции осуществляют и иные государственные органы в соответствии с законодательством.

Подписаться на канал

https://t.me/pravoinf

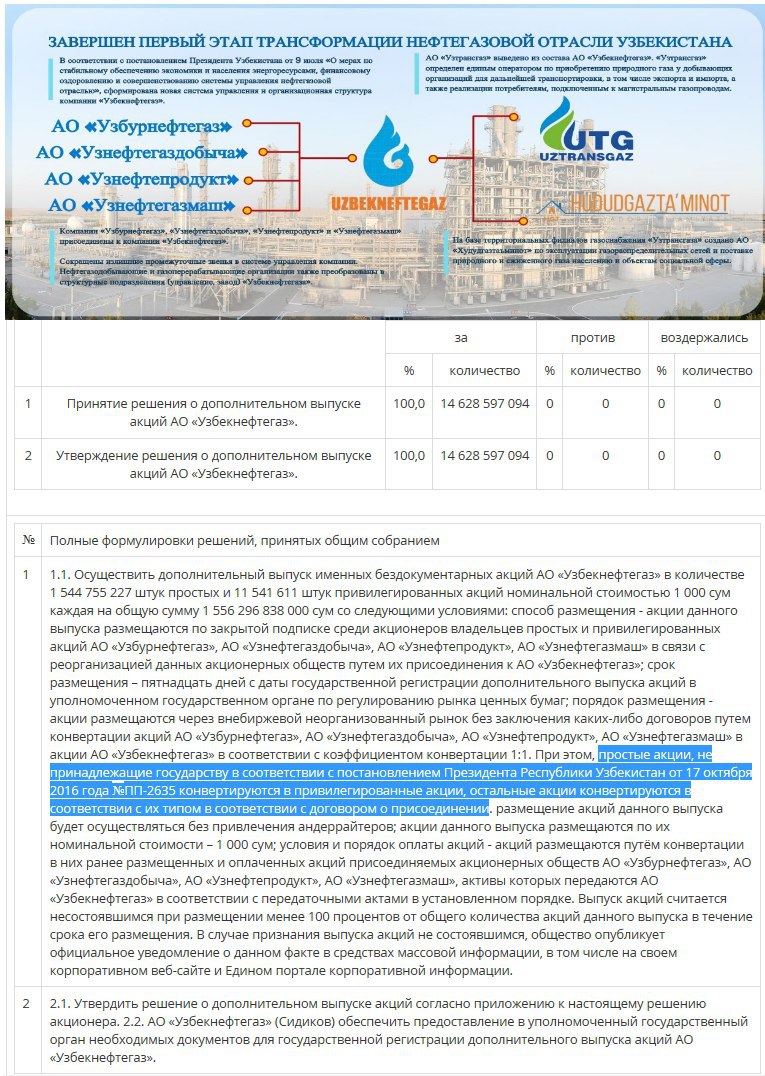

28 декабря 2019 года акционером АО «Узбекнефтегаз» принято решение выпустить акции на 1,55 трлн. сум.

При этом акции данного выпуска [1 544 755 227 штук простых и 11 541 611 штук привилег. акций] будут размещены коэффициентом конвертации 1:1 среди акционеров - владельцев простых и привилегированных акций АО «Узбурнефтегаз», АО «Узнефтегаздобыча», АО «Узнефтепродукт», АО «Узнефтегазмаш» в связи с присоединением их к АО «Узбекнефтегаз».

🤔⁉️ Также, акционером АО «Узбекнефтегаз» принято решение не принадлежащие государству простые акции конвертировать в привилегированные акции АО в соответствии с постановлением Президента от 17.10.2016г. №ПП-2635 [см на фото внизу].

🔍Источник: ЕПКИ

Фото внизу скриншоты с веб-сайта Узбекнефтегаз и ЕПКИ

#Узбекнефтегаз

При этом акции данного выпуска [1 544 755 227 штук простых и 11 541 611 штук привилег. акций] будут размещены коэффициентом конвертации 1:1 среди акционеров - владельцев простых и привилегированных акций АО «Узбурнефтегаз», АО «Узнефтегаздобыча», АО «Узнефтепродукт», АО «Узнефтегазмаш» в связи с присоединением их к АО «Узбекнефтегаз».

🤔⁉️ Также, акционером АО «Узбекнефтегаз» принято решение не принадлежащие государству простые акции конвертировать в привилегированные акции АО в соответствии с постановлением Президента от 17.10.2016г. №ПП-2635 [см на фото внизу].

🔍Источник: ЕПКИ

Фото внизу скриншоты с веб-сайта Узбекнефтегаз и ЕПКИ

#Узбекнефтегаз

{kind=link}

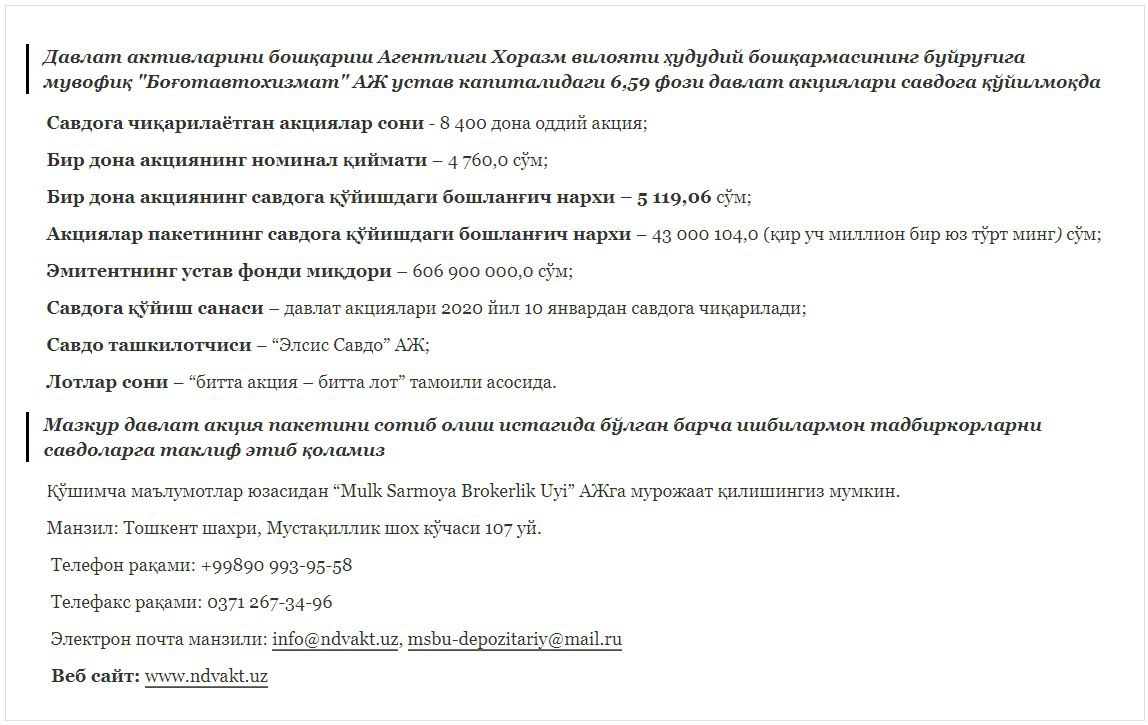

10 января на продажу будет выставлена госдоля в АО «Богот автохизмат» .

Госдоля в размере 6,59 % от уставного капитала АО, состоящая из 8400 штук простых акций, выставляется одним лотом за 43,0 млн. сум. При этом цена одной акции равна 5119,06 сум, а номинальная стоимость - 4760 сум.

Как указано в объявлении, опубликованном на веб-сайте РФБ «Тошкент», продажа акций предусмотрена на внебиржевой торговой площадке АО «Элсис-савдо».

🔍 Источник: РФБ

Продажа госдоли в АО «Богот Автохизмат» (6,59 %) была предусмотрена ещё ранее, постановлением Президента РУз. от 28.04.2015г. №ПП-2340 [

🤔 На ЕПКИ сущфакты и годовые отчёты АО отсутствуют. При этом имеется отчёт по итогам 9 мес. 2019 года.

Госдоля в размере 6,59 % от уставного капитала АО, состоящая из 8400 штук простых акций, выставляется одним лотом за 43,0 млн. сум. При этом цена одной акции равна 5119,06 сум, а номинальная стоимость - 4760 сум.

Как указано в объявлении, опубликованном на веб-сайте РФБ «Тошкент», продажа акций предусмотрена на внебиржевой торговой площадке АО «Элсис-савдо».

🔍 Источник: РФБ

[скриншот внизу на фото]

PS: Основанием для продажи госдоли является постановление КабМина от 24.09.2019г. №800, согласно которому госдоля в АО «Богот Автохизмат» (6,59 %) входит в Перечень выставляемых на публичные торги госдолей по стартовой цене, равной пропорциональной доли чистых активов обществ.Продажа госдоли в АО «Богот Автохизмат» (6,59 %) была предусмотрена ещё ранее, постановлением Президента РУз. от 28.04.2015г. №ПП-2340 [

п.203 прил. №2]🤔 На ЕПКИ сущфакты и годовые отчёты АО отсутствуют. При этом имеется отчёт по итогам 9 мес. 2019 года.

{kind=link}

Тенденция сокращения количества предприятий в наиболее прозрачной форме ведения бизнеса продолжилась. Первая неделя года завершилась с преобразованием АО «Perfect Plast Profil»

По состоянию на 03.01.2020г. в Узбекистане:

➖593 АО с объёмом акций в размещении (обращении) на 99,20 трлн. сум;

➖5 АО + НБУ с объёмом облигаций в размещении (обращении) на 488,06 млрд. сум;

➖к биржевым торгам допущены акции и облигации 96 АО, а также для продажи госдоли - акции 12 АО (#).

На этой неделе аннулированы (сняты с учёта в ЦД) акции теперь уже бывшего АО иностранного предприятия «Perfect Plast Profil». Напомним, что решением акционера предприятия от 16.12.2019г. из чистой прибыли по итогам III квартала 2019 г. на выплату дивидендов было направлено 24,38 млрд. сум (#)

В то же время, зарегистрированы допвыпуски акций госакционерных обществ «Региональные электрические сети» и «Uzbekistan airways»

#ЦД источник

По состоянию на 03.01.2020г. в Узбекистане:

➖593 АО с объёмом акций в размещении (обращении) на 99,20 трлн. сум;

➖5 АО + НБУ с объёмом облигаций в размещении (обращении) на 488,06 млрд. сум;

➖к биржевым торгам допущены акции и облигации 96 АО, а также для продажи госдоли - акции 12 АО (#).

На этой неделе аннулированы (сняты с учёта в ЦД) акции теперь уже бывшего АО иностранного предприятия «Perfect Plast Profil». Напомним, что решением акционера предприятия от 16.12.2019г. из чистой прибыли по итогам III квартала 2019 г. на выплату дивидендов было направлено 24,38 млрд. сум (#)

В то же время, зарегистрированы допвыпуски акций госакционерных обществ «Региональные электрические сети» и «Uzbekistan airways»

#ЦД источник

На 27 января назначено внеочередное общее собрание акционеров АО «Maxam-Chirchiq»

На внеочередном ОСА планируется рассмотреть вопрос о досрочном прекращении полномочий членов набсовета АО «Maxam-Chirchiq» и назначении новых членов набсовета АО.

🔍Источник: ЕПКИ

PS: В 2020 году Акционерному обществу «Maxam-Chirchiq» [

На внеочередном ОСА планируется рассмотреть вопрос о досрочном прекращении полномочий членов набсовета АО «Maxam-Chirchiq» и назначении новых членов набсовета АО.

🔍Источник: ЕПКИ

PS: В 2020 году Акционерному обществу «Maxam-Chirchiq» [

быв. Чирчикский Электрохимкомбинат] исполняется 80 лет. В 2007 году испанская компания «Maxam Corp S.A.U.» приобрела 49% доли в уставном капитале АО.{kind=link}

Из статьи «Импорт права и правосудия» Ильхома Азизова в gazeta.uz:

«…Получается, что принятие нужных для инвестиций нормативно-правовых актов — это только первый и самый простой шаг. Понятно, что даже при отсутствии национальных специалистов, способных разработать необходимые законы, успешные образцы нормативно-правовых актов можно с легкостью импортировать. Но, как мы уже знаем, этим задача не исчерпывается, так как остаётся вопрос правовой практики. Правовая практика, в отличие от законов, нематериальна, поэтому импортировать её без искажений нереально. Тем не менее, можно предпринять усилия в импорте методик, технологий, техник и всего иного инструментария, составляющего судебную практику…

Изменение правоприменительной практики государственных органов требует изменения правовой ментальности всего слоя государственных чиновников, а также граждан. Ведь профессиональная ментальность формируется во взаимосвязи с обыденным мировоззрением. Для создания идеальной правовой системы на профессиональном и обыденном уровнях должно произойти изменение подходов к справедливости как важнейшему элементу права. И в этом процессе профессиональное сознание является определяющим: именно оно должно дополнять правовыми конструкциями (доктринами) народное понимание справедливости.

Другим важным элементом права является добросовестность. Очевидно, что добросовестность не может сформироваться в условиях отсутствия справедливости. Существуют и другие элементы и принципы права, которые нуждаются в превращении в неотъемлемую часть формируемой новой правовой культуры…

У нас действительно нет судейских ведомственных руководств обязательной силы, которые бы обеспечивали и направляли правильное (правовое) толкование новых текстов законов. Но решение и этой части проблемы не решит вопроса, так как остаётся беспрестанное административное нормотворчество, которое производится без сверки с институтами гражданского права. Это проблема собственного толкования у регуляторов в любой отдельно взятой области.»

🔍Подробнее на gazeta.uz

«…Получается, что принятие нужных для инвестиций нормативно-правовых актов — это только первый и самый простой шаг. Понятно, что даже при отсутствии национальных специалистов, способных разработать необходимые законы, успешные образцы нормативно-правовых актов можно с легкостью импортировать. Но, как мы уже знаем, этим задача не исчерпывается, так как остаётся вопрос правовой практики. Правовая практика, в отличие от законов, нематериальна, поэтому импортировать её без искажений нереально. Тем не менее, можно предпринять усилия в импорте методик, технологий, техник и всего иного инструментария, составляющего судебную практику…

Изменение правоприменительной практики государственных органов требует изменения правовой ментальности всего слоя государственных чиновников, а также граждан. Ведь профессиональная ментальность формируется во взаимосвязи с обыденным мировоззрением. Для создания идеальной правовой системы на профессиональном и обыденном уровнях должно произойти изменение подходов к справедливости как важнейшему элементу права. И в этом процессе профессиональное сознание является определяющим: именно оно должно дополнять правовыми конструкциями (доктринами) народное понимание справедливости.

Другим важным элементом права является добросовестность. Очевидно, что добросовестность не может сформироваться в условиях отсутствия справедливости. Существуют и другие элементы и принципы права, которые нуждаются в превращении в неотъемлемую часть формируемой новой правовой культуры…

У нас действительно нет судейских ведомственных руководств обязательной силы, которые бы обеспечивали и направляли правильное (правовое) толкование новых текстов законов. Но решение и этой части проблемы не решит вопроса, так как остаётся беспрестанное административное нормотворчество, которое производится без сверки с институтами гражданского права. Это проблема собственного толкования у регуляторов в любой отдельно взятой области.»

🔍Подробнее на gazeta.uz

Газета.uz

Импорт права и правосудия

Юрист Ильхом Азизов — об импорте права и правосудия в Узбекистан, правоприменительной практике и судействе, благодаря которым могут развиваться бизнес и инвестиции.

📶 КорпИнфо 📰

В последний день прошлого года Минфин на своём телеграм канале опубликовал текст закона РУз. «О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан», который согласно статье 6 данного текста закона вступил в силу с 1 января 2020 года.…

В Lex.uz размещён текст Закона РУз. «О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан» [

🤔 Однако, к нему пока не приложен текст Налогового кодекса в новой редакции, который уже вступил в силу [см также #]

UPD: Налоговый кодекс в новой редакции опубликован. Ура! Скачать.

⬇️ Скачать ЗРУ-599 в формате PDF

рег. №ЗРУ-599 от 30.12.2019г.].🤔 Однако, к нему пока не приложен текст Налогового кодекса в новой редакции, который уже вступил в силу [см также #]

UPD: Налоговый кодекс в новой редакции опубликован. Ура! Скачать.

⬇️ Скачать ЗРУ-599 в формате PDF

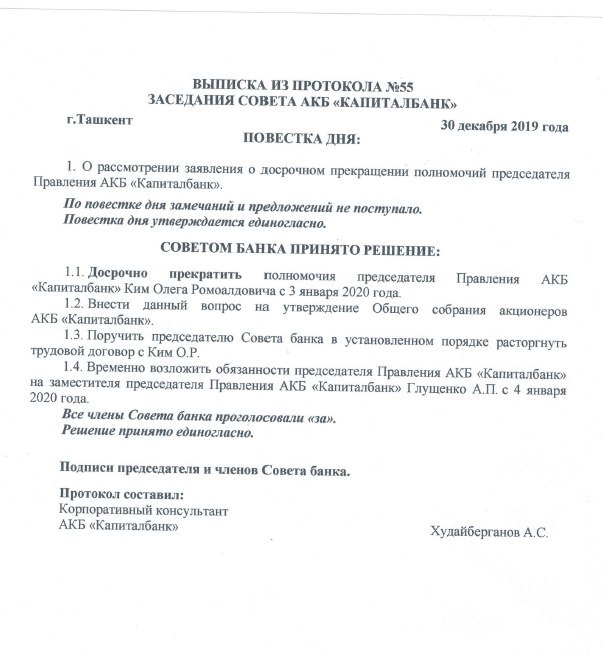

🏛На 27 января назначено внеочередное общее собрание акционеров АКБ «Капиталбанк»

В повестке дня внеочередного ОСА Банка вопросы:

➖об утверждении решения набсовета Банка о досрочном прекращении полномочий председателя правления Банка;

➖о досрочном прекращении полномочий члена набсовета Банка;

➖о назначении председателя правления Банка;

➖об утверждении оргструктуры Банка.

🔍Источник: ЕПКИ

👤💼 По решению набсовета АКБ «Капиталбанк» от 30.12.2019г. досрочно прекращены полномочия Кима Олега Ромоалдовича в качестве председателя правления Банка. При этом обязанности руководителя Банка временно возложены на Глущенко Алексея Павловича, заместителя председателя правления Банка [см сущфакты Банка №8 и №36].

В повестке дня внеочередного ОСА Банка вопросы:

➖об утверждении решения набсовета Банка о досрочном прекращении полномочий председателя правления Банка;

➖о досрочном прекращении полномочий члена набсовета Банка;

➖о назначении председателя правления Банка;

➖об утверждении оргструктуры Банка.

🔍Источник: ЕПКИ

👤💼 По решению набсовета АКБ «Капиталбанк» от 30.12.2019г. досрочно прекращены полномочия Кима Олега Ромоалдовича в качестве председателя правления Банка. При этом обязанности руководителя Банка временно возложены на Глущенко Алексея Павловича, заместителя председателя правления Банка [см сущфакты Банка №8 и №36].

На фото скриншот из приложения к сущфакту №8, опубликованного Банком 3 января в ЕПКИ.

{kind=link}

📶 КорпИнфо 📰

В Lex.uz размещён текст Закона РУз. «О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан» [рег. №ЗРУ-599 от 30.12.2019г.]. 🤔 Однако, к нему пока не приложен текст Налогового кодекса в новой редакции, который уже вступил в силу [см также…

Часть 1: В тексте новой редакции вступившего в силу Налогового кодекса, подлежащего опубликованию в официальных источниках, возможно будут следующие нормы:

✳️ В целях налогообложения ценные бумаги признаются обращающимися на организованном рынке (обращающимися ценными бумагами) при одновременном соблюдении следующих условий:

➖они допущены к обращению хотя бы одним организатором торгов ценными бумагами;

➖информация об их ценах (котировках) публикуется в СМИ либо может быть представлена организатором торгов или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

➖по ним в течение последовательных трех месяцев, предшествующих дате совершения налогоплательщиком сделки с этими ценными бумагами, хотя бы один раз рассчитывалась рыночная котировка (за исключением расчета рыночной котировки при первичном размещении ценных бумаг эмитентом) [ст.49].

✳️ Передача ценных бумаг в заём осуществляется на основании договора займа, заключенного в соответствии с законодательством Узбекистана или законодательством иностранных государств, удовлетворяющего условиям, определенным частями третьей – шестой статьи 53 Кодекса. Датой начала займа является дата перехода права собственности на ценные бумаги при их передаче кредитором заёмщику, датой окончания займа является дата перехода права собственности на ценные бумаги при их передаче заемщиком кредитору [ст. 53].

✳️ Освобождаются от налогообложения, среди прочего, следующие финансовые услуги:

➖реализация долей в уставном капитале юр.лиц, паев в паевых инвестиционных фондах, ценных бумаг и производных фининструментов, за исключением реализации базисного актива производных фининструментов, подлежащей налогообложению;

➖предоставление кредитов, займов в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащие уплате за предоставление ценных бумаг по операциям РЕПО;

➖операции с ценными бумагами, к которым относятся операции по хранению ценных бумаг, учёту прав на ценные бумаги, переводам ценных бумаг и ведению их реестров, по организации торгов с ценными бумагами, за исключением услуг по их изготовлению [ст.244].

Минфин совместно с ГНК по согласованию с ЦБ и АРРК в части, касающейся развития рынка ценных бумаг, вправе давать разъяснения, включая детализацию отдельных оборотов, по порядку применения положений статьи 244 Кодекса [

🔍Источник: официальный телеграм канал Минфина, на котором опубликован текст утвержденного в новой редакции НК (формат MS Word)

✳️ В целях налогообложения ценные бумаги признаются обращающимися на организованном рынке (обращающимися ценными бумагами) при одновременном соблюдении следующих условий:

➖они допущены к обращению хотя бы одним организатором торгов ценными бумагами;

➖информация об их ценах (котировках) публикуется в СМИ либо может быть представлена организатором торгов или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

➖по ним в течение последовательных трех месяцев, предшествующих дате совершения налогоплательщиком сделки с этими ценными бумагами, хотя бы один раз рассчитывалась рыночная котировка (за исключением расчета рыночной котировки при первичном размещении ценных бумаг эмитентом) [ст.49].

✳️ Передача ценных бумаг в заём осуществляется на основании договора займа, заключенного в соответствии с законодательством Узбекистана или законодательством иностранных государств, удовлетворяющего условиям, определенным частями третьей – шестой статьи 53 Кодекса. Датой начала займа является дата перехода права собственности на ценные бумаги при их передаче кредитором заёмщику, датой окончания займа является дата перехода права собственности на ценные бумаги при их передаче заемщиком кредитору [ст. 53].

✳️ Освобождаются от налогообложения, среди прочего, следующие финансовые услуги:

➖реализация долей в уставном капитале юр.лиц, паев в паевых инвестиционных фондах, ценных бумаг и производных фининструментов, за исключением реализации базисного актива производных фининструментов, подлежащей налогообложению;

➖предоставление кредитов, займов в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащие уплате за предоставление ценных бумаг по операциям РЕПО;

➖операции с ценными бумагами, к которым относятся операции по хранению ценных бумаг, учёту прав на ценные бумаги, переводам ценных бумаг и ведению их реестров, по организации торгов с ценными бумагами, за исключением услуг по их изготовлению [ст.244].

Минфин совместно с ГНК по согласованию с ЦБ и АРРК в части, касающейся развития рынка ценных бумаг, вправе давать разъяснения, включая детализацию отдельных оборотов, по порядку применения положений статьи 244 Кодекса [

"Финансовые услуги, освобождаемые от налогообложения"].🔍Источник: официальный телеграм канал Минфина, на котором опубликован текст утвержденного в новой редакции НК (формат MS Word)

Telegram

Moliya vazirligi

Уважаемые подписчики!

Вашему вниманию предоставляется Налоговый кодекс Республики Узбекистан в Новой редакции.

Вашему вниманию предоставляется Налоговый кодекс Республики Узбекистан в Новой редакции.

Часть 2: В тексте новой редакции Налогового кодекса имеются следующие нормы:

✳️ Лицо не признаётся контролирующим лицом иностранной компании, если его участие в ней реализовано исключительно через прямое и (или) косвенное участие в одном или нескольких юр. лицах Узбекистана, являющихся эмитентами ценных бумаг, которые (либо депозитарные расписки на которые) прошли процедуру листинга и (или) были допущены к обращению на биржах, имеющих соответствующую лицензию или включенных в перечень иностранных финансовых посредников, и если это лицо не признаётся контролирующим лицом в соответствии с частями пятой – двенадцатой статьи 40 Кодекса. При этом под иностранными финансовыми посредниками понимаются иностранные фондовые биржи и иностранные депозитарно-клиринговые организации, включенные в перечень, утверждаемый Агентством по развитию рынка капитала (АРРК) [ст.40].

✳️ Реализацией товаров или услуг признаётся передача на возмездной основе права собственности на товары или возмездное оказание услуг, включая обмен и передачу заложенных товаров при неисполнении должником обеспеченного залогом обязательства. В случаях, предусмотренных данным Кодексом, реализацией признаётся также передача права собственности на товары или оказание услуг на безвозмездной основе [ст. 46].

🤔 Кстати, а как на английский язык юридически правильно перевести слово "реализация", сохранив данное ему Кодексом определение ?! Почему нельзя отказаться от использования слова "реализация" в данном контексте, заменив на "отчуждение" либо иное точное подходящее слово, как того требует часть первая ст. 24 Закона РУз. "О нормативно-правовых актах" [

✳️ Финансовым инструментом срочных сделок в целях данного Кодекса признаётся договор по отношению к базисному активу с распределением прав и обязанностей сторон договора и указанием даты на которую приходится исполнение обязательств сторон. При этом не признаётся фининструментом срочных сделок договор, требования по которому не подлежат судебной защите в соответствии с гражданским законодательством Узбекистана и (или) применимым законодательством иностранных государств. Убытки, полученные от указанного договора, не учитываются при налогообложении.

В целях данного Кодекса фининструменты срочных сделок подразделяются на обращающиеся на организованном рынке, и на не обращающиеся на организованном рынке [ст. 50].

✳️ Под операциями хеджирования в целях данного Кодекса понимаются операции (совокупность операций) с фининструментами срочных сделок, совершаемые в целях уменьшения (компенсации) неблагоприятных для налогоплательщика последствий (полностью или частично). К таким неблагоприятным последствиям могут быть отнесены: получение убытка, уменьшение выручки или прибыли, уменьшение рыночной стоимости имущества, увеличение обязательств налогоплательщика вследствие изменения цены, процентной ставки, курса иностранной валюты к нацвалюте или иного показателя (совокупности показателей) объекта (объектов) хеджирования [ст. 51]

✳️ Налоговые льготы предоставляются данным Кодексом. Они не могут носить индивидуальный характер. При этом налоговые льготы по отдельным налогам, за исключением НДС, акцизного налога при производстве и (или) реализации подакцизной продукции и налога за пользование недрами, с учётом положений части шестой статьи 75 Кодекса могут предоставляться решениями Президента РУз. только в виде снижения установленной налоговой ставки, но не более чем на 50 % и сроком не более чем на три года [ст. 75].

🔍Источник: lex.uz

✳️ Лицо не признаётся контролирующим лицом иностранной компании, если его участие в ней реализовано исключительно через прямое и (или) косвенное участие в одном или нескольких юр. лицах Узбекистана, являющихся эмитентами ценных бумаг, которые (либо депозитарные расписки на которые) прошли процедуру листинга и (или) были допущены к обращению на биржах, имеющих соответствующую лицензию или включенных в перечень иностранных финансовых посредников, и если это лицо не признаётся контролирующим лицом в соответствии с частями пятой – двенадцатой статьи 40 Кодекса. При этом под иностранными финансовыми посредниками понимаются иностранные фондовые биржи и иностранные депозитарно-клиринговые организации, включенные в перечень, утверждаемый Агентством по развитию рынка капитала (АРРК) [ст.40].

✳️ Реализацией товаров или услуг признаётся передача на возмездной основе права собственности на товары или возмездное оказание услуг, включая обмен и передачу заложенных товаров при неисполнении должником обеспеченного залогом обязательства. В случаях, предусмотренных данным Кодексом, реализацией признаётся также передача права собственности на товары или оказание услуг на безвозмездной основе [ст. 46].

🤔 Кстати, а как на английский язык юридически правильно перевести слово "реализация", сохранив данное ему Кодексом определение ?! Почему нельзя отказаться от использования слова "реализация" в данном контексте, заменив на "отчуждение" либо иное точное подходящее слово, как того требует часть первая ст. 24 Закона РУз. "О нормативно-правовых актах" [

см также #]✳️ Финансовым инструментом срочных сделок в целях данного Кодекса признаётся договор по отношению к базисному активу с распределением прав и обязанностей сторон договора и указанием даты на которую приходится исполнение обязательств сторон. При этом не признаётся фининструментом срочных сделок договор, требования по которому не подлежат судебной защите в соответствии с гражданским законодательством Узбекистана и (или) применимым законодательством иностранных государств. Убытки, полученные от указанного договора, не учитываются при налогообложении.

В целях данного Кодекса фининструменты срочных сделок подразделяются на обращающиеся на организованном рынке, и на не обращающиеся на организованном рынке [ст. 50].

✳️ Под операциями хеджирования в целях данного Кодекса понимаются операции (совокупность операций) с фининструментами срочных сделок, совершаемые в целях уменьшения (компенсации) неблагоприятных для налогоплательщика последствий (полностью или частично). К таким неблагоприятным последствиям могут быть отнесены: получение убытка, уменьшение выручки или прибыли, уменьшение рыночной стоимости имущества, увеличение обязательств налогоплательщика вследствие изменения цены, процентной ставки, курса иностранной валюты к нацвалюте или иного показателя (совокупности показателей) объекта (объектов) хеджирования [ст. 51]

✳️ Налоговые льготы предоставляются данным Кодексом. Они не могут носить индивидуальный характер. При этом налоговые льготы по отдельным налогам, за исключением НДС, акцизного налога при производстве и (или) реализации подакцизной продукции и налога за пользование недрами, с учётом положений части шестой статьи 75 Кодекса могут предоставляться решениями Президента РУз. только в виде снижения установленной налоговой ставки, но не более чем на 50 % и сроком не более чем на три года [ст. 75].

🔍Источник: lex.uz

{kind=link}

АО ИП «Domestic Desire» преобразуется в ООО

Решение о преобразовании иностранного предприятия «Domestic Desire» из АО в ООО было принято акционером 20 декабря 2019г.

Уставный капитал ИП составляет 32,4 млрд. сум.

🔍Источник: ЕПКИ

Напомним, что ИП «Domestic Desire» стало акционерным обществом в феврале 2018 года.

Решение о преобразовании иностранного предприятия «Domestic Desire» из АО в ООО было принято акционером 20 декабря 2019г.

Уставный капитал ИП составляет 32,4 млрд. сум.

🔍Источник: ЕПКИ

Напомним, что ИП «Domestic Desire» стало акционерным обществом в феврале 2018 года.

{kind=link}

Часть 3: В тексте новой редакции Налогового кодекса имеются следующие нормы:

✳️ Признанная налоговая задолженность – задолженность, по которой налогоплательщиком в течение ❗️10 календарных дней со дня получения требования о погашении налоговой задолженности не предъявлены претензии, или задолженность, подтвержденная решением суда [ст. 60].

✳️ Решение о приостановлении операций налогоплательщика (налогового агента) по его счетам в банке может приниматься руководителем (заместителем руководителя) налогового органа на срок не более 10 дней.

Решение о приостановлении операций налогоплательщика (налогового агента) на срок более 10 дней может быть принято судом на основании ходатайства налогового органа. При этом операции налогоплательщика (налогового агента) по его счетам в банке приостанавливаются до принятия решения судом. Приостановление операций по счетам налогоплательщика (налогового агента) в банке означает прекращение банками всех расходных операций по всем счетам налогоплательщика (налогового агента) [ст.111].

✳️ В случае признания налогоплательщиком налоговой задолженности, налоговый орган может выставить арест на имущество по налоговой задолженности налогоплательщика на основании решения налогового органа. Арест может быть наложен на всё имущество налогоплательщика [ст. 114].

✳️ Налоговый аудит проводится в отношении налогоплательщика (налогового агента), относящегося к категории налогоплательщиков (налоговых агентов) с высокой степенью риска. Налоговый орган по согласованию с ГНК вправе начать налоговый аудит без предварительного извещения налогоплательщика, если имеются признаки уклонения от уплаты налогов [ст.140].

✳️ Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего налоговую проверку. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно [ст. 148].

✳️ В целях данного Кодекса, если иное не установлено разделом VI Кодека [

1) сделок между независимыми лицами;

2) сделок, заключенных по результатам биржевых торгов, проведенных в соответствии с законодательством Узбекистана или законодательством иностранного государства;

3) сделок, цены которых установлены в соответствии с предписаниями антимонопольного органа (с учетом особенностей, предусмотренных статьёй 179 данного Кодекса для сделок, в которых применяются регулируемые цены);

4) сделок, цены которых установлены в соответствии с соглашением о ценообразовании, предусмотренным главой 25 данного Кодекса [

В контролируемых сделках [

🔍Источник: lex.uz

✳️ Признанная налоговая задолженность – задолженность, по которой налогоплательщиком в течение ❗️10 календарных дней со дня получения требования о погашении налоговой задолженности не предъявлены претензии, или задолженность, подтвержденная решением суда [ст. 60].

✳️ Решение о приостановлении операций налогоплательщика (налогового агента) по его счетам в банке может приниматься руководителем (заместителем руководителя) налогового органа на срок не более 10 дней.

Решение о приостановлении операций налогоплательщика (налогового агента) на срок более 10 дней может быть принято судом на основании ходатайства налогового органа. При этом операции налогоплательщика (налогового агента) по его счетам в банке приостанавливаются до принятия решения судом. Приостановление операций по счетам налогоплательщика (налогового агента) в банке означает прекращение банками всех расходных операций по всем счетам налогоплательщика (налогового агента) [ст.111].

✳️ В случае признания налогоплательщиком налоговой задолженности, налоговый орган может выставить арест на имущество по налоговой задолженности налогоплательщика на основании решения налогового органа. Арест может быть наложен на всё имущество налогоплательщика [ст. 114].

✳️ Налоговый аудит проводится в отношении налогоплательщика (налогового агента), относящегося к категории налогоплательщиков (налоговых агентов) с высокой степенью риска. Налоговый орган по согласованию с ГНК вправе начать налоговый аудит без предварительного извещения налогоплательщика, если имеются признаки уклонения от уплаты налогов [ст.140].

✳️ Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего налоговую проверку. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно [ст. 148].

✳️ В целях данного Кодекса, если иное не установлено разделом VI Кодека [

«Налоговый контроль при трансфертном ценообразовании»], цены сделок, доходы и расходы сторон этих сделок признаются рыночными в случаях:1) сделок между независимыми лицами;

2) сделок, заключенных по результатам биржевых торгов, проведенных в соответствии с законодательством Узбекистана или законодательством иностранного государства;

3) сделок, цены которых установлены в соответствии с предписаниями антимонопольного органа (с учетом особенностей, предусмотренных статьёй 179 данного Кодекса для сделок, в которых применяются регулируемые цены);

4) сделок, цены которых установлены в соответствии с соглашением о ценообразовании, предусмотренным главой 25 данного Кодекса [

«Соглашение о ценообразовании в целях налогообложения»].В контролируемых сделках [

сделках между взаимосвязанными лицами] цена сделки признаётся рыночной, если Госналоговым комитетом РУз. не доказано обратное или если налогоплательщик не произвёл самостоятельно корректировку сумм налога (убытка) в соответствии со ст. 177 данного Кодекса [«Самостоятельная корректировка налоговой базы налогоплательщиком»] [ст.178].🔍Источник: lex.uz

{kind=link}