This media is not supported in your browser

VIEW IN TELEGRAM

Авиаудар ВКС России по позициям боевиков ВСУ.

В ближайшую пятницу, 15 апреля, в Улан-Удэ проводят в последний путь Героя России, офицера Росгвардии, лейтенанта Максима Концова. Он погиб во время военной спецоперации, объявленной на Украине, рассказали в управлении Росгвардии по Республике Бурятия.

За мужество и героизм, проявленные при выполнении задач в ходе спецоперации, Максима Концова посмертно удостоили звания Героя Российской Федерации. У него остались жена и двое дочерей.

Прощание с ним состоится 15 aпpeля нa лyкoдpoмe на улице Жepдeвa, 93. Начало траурной церемонии – в 10:30.

За мужество и героизм, проявленные при выполнении задач в ходе спецоперации, Максима Концова посмертно удостоили звания Героя Российской Федерации. У него остались жена и двое дочерей.

Прощание с ним состоится 15 aпpeля нa лyкoдpoмe на улице Жepдeвa, 93. Начало траурной церемонии – в 10:30.

Forwarded from bmpd

Центр анализа стратегий и технологий (ЦАСТ) напоминает, что в продаже доступны следующие книги: «Горячая Африка» (стоимость книги — 1200 руб.), «Военная разведка» (3300 руб.), «Роботизация и военное дело будущего» (1200 руб.), «Почему разведка терпит неудачу: уроки революции в Иране и войны в Ираке» (1200 руб.), «Персидский бастион» (1200 руб.), «Танки августа» (1200 руб.).

Как приобрести книги?

Для заказа и оплаты книг нужно отправить заявку на электронный адрес books@cast.ru. В заявке следует указать количество заказываемых книг, ФИО, e-mail, телефон и адрес получателя. После обработки заказа на указанный электронный адрес будет отправлена уникальная ссылка, по которой можно осуществить оплату при помощи платежной карты. Чек будет доставлен по электронной почте.

Стоимость доставки:

Курьером по Москве в пределах МКАД — 450 руб.

Почтой России по стране заказной бандеролью — 400 руб.

Книгу также можно забрать самостоятельно из нашего офиса.

Редакция ЦАСТ: +7 499 251-90-69, +7 495 775-04-18

Как приобрести книги?

Для заказа и оплаты книг нужно отправить заявку на электронный адрес books@cast.ru. В заявке следует указать количество заказываемых книг, ФИО, e-mail, телефон и адрес получателя. После обработки заказа на указанный электронный адрес будет отправлена уникальная ссылка, по которой можно осуществить оплату при помощи платежной карты. Чек будет доставлен по электронной почте.

Стоимость доставки:

Курьером по Москве в пределах МКАД — 450 руб.

Почтой России по стране заказной бандеролью — 400 руб.

Книгу также можно забрать самостоятельно из нашего офиса.

Редакция ЦАСТ: +7 499 251-90-69, +7 495 775-04-18

This media is not supported in your browser

VIEW IN TELEGRAM

12 апреля 2022 года на очередной пресс-конференции для средств массовой информации официальный представитель МИД Китая Чжао Лицзянь заявил, что Вашингтон намеренно обостряет конфликт на Украине, чтобы сдерживать Китай и Россию. По его словам, именно США довели трения между Москвой и Киевом до критической точки. «Американская сторона не стала принимать конкретные меры для снижения эскалации, а наоборот подливает масла в огонь и обостряет конфликт, заставляя другие страны выбрать сторону», – сказал дипломат. Представитель МИД также отметил, что Соединенные Штаты постоянно распространяют ложную информацию, очерняющую Китай и извращающую его позицию по содействию мирным переговорам между сторонами. Чжао Лицзянь выразил мнение, что таким образом США пытаются переложить ответственность и одновременно извлечь выгоду из ситуации, сдерживая Россию и Китай.

This media is not supported in your browser

VIEW IN TELEGRAM

Новый трофейный украинский бронеавтомобиль КоZак 2М1 союзных сил.

Построенный на АО «Амурский судостроительный завод» (АСЗ) для Краснознаменного Тихоокеанского флота ВМФ России корвет «Резкий» проекта 20380 (заводской номер 2104, бортовой номер «343») на размагничивании. Апрель 2022 года. Напомню, "Резкий" — это четвёртый построенный для ТОФа на Амурском судостроительном заводе корвет проекта 20380. Ранее военным морякам судостроителями Комсомольска-на-Амуре были переданы корветы "Совершенный", "Громкий" и "Герой Российской Федерации Алдар Цыденжапов". Передать его ТОФу должны уже в этом году.

This media is not supported in your browser

VIEW IN TELEGRAM

Еще одно видео с демонстрацией применения украинскими боевиками новейшего британского ПЗРК Thales Lightweight Multirole Missile — Martlet LMM.

This media is not supported in your browser

VIEW IN TELEGRAM

Отличное видео Управления информации ВВС НОАК с истребителями Су-30МКК российского производства.

This media is not supported in your browser

VIEW IN TELEGRAM

Еще один украинский трофейный Humvee с медицинским модулем Burtek B4731 в Мариуполе. Всего вооруженные силы Украины с 2016 по 2019 годы получили из США в качестве военно-технической помощи 60 санитарных автомобилей Humvee Burtek B473. Видео (с) Ukr_G_M

This media is not supported in your browser

VIEW IN TELEGRAM

Уничтоженная в Киевской области украинская ЗРС С-300ПС.

Forwarded from Zangaro Today

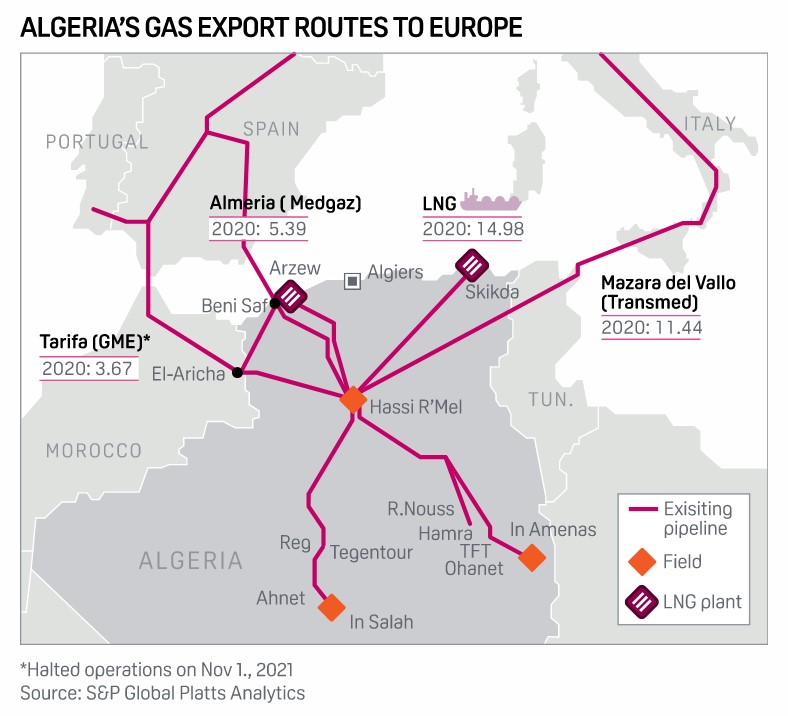

🇩🇿 Ну и мой комментарий «Независимой газете» по поводу визита итальянского премьера Марио Драги в Алжир с целью найти замену российскому газу. Частично комментарий перекликается с более обстоятельными экспертными оценками «Энергии Африки» и RA Journal. Короткий ответ — скорее всего, Алжир не сможет заменить российский газ.

Казалось бы, алжирская нефтегазовая отрасль, ранее «зажатая» между американским сланцевым и российским газом, оказалась вдруг в выигрышном положении. Но даже озвученное рядом экспертов нежелание Алжира портить отношения с Москвой, от которой Алжир зависит в том числе по линии оборонного импорта, едва ли может стать главной причиной пессимизма по поводу перспектив наращивания поставок в ЕС.

Основная — это всё же объективная неспособность покрыть потребности стран ЕС. Алжир обеспечивает ЕС газом на 11%, но производство стагнирует с 2018 г., резервы истощаются (62% на 2020 г.), инвестиции — недостаточны (запланированные на 2022-26 гг. $40 млрд — вполне «обычные» для отрасли, из которых, по словам «Энергии Африки», до 90% уходят на [до сей поры не очень успешные] геолого-разведочные работы). Фиксируются технические и управленческие проблемы в нефтегазовой монополии Sonatrach (в т.ч. коррупционной направленности), снижающие инвестпривлекательность компании.

Но, пожалуй, главное — это приоритет Алжира в удовлетворении национального спроса в сочетании с устойчивым ростом этого внутреннего спроса: внутри страны потребляется св. 60% добываемого газа (ок. 48 млрд м³), на газе вырабатывается еще 99% электроэнергии (ок. 20 млрд), на обратную закачку в пласты попутного газа уходит еще ок. 20 млрд, сжигается еще 5 млрд, поэтому на экспорт остается лишь ок. 40 млрд м³. Хотя 2021 г. и стал, в целом, неплохим годом для Sonatrach (экспортная выручка выросла на 75%), неясно, благодаря чему больше — росту постпандемийного спроса или же каким-то новым стратегическим решениям компании (о которых заявляет ее руководство).

В настоящее время по газопроводу Transmed идет 22 млрд м³ в год, есть теоретические возможности «загрузить» его до 32 млрд (что в 4 раза больше чем пропускная способность Medgaz), да и мощности по сжижению газа загружены максимум на 50-60%, но на этом хорошие новости заканчиваются. Скорее всего, самое большее, на что может в ближайшее время рассчитывать Sonatrach — пустить по Transmed еще 2-3 млрд (максимум — до 7) млрд м³.

Что же касается остальных стран, то здесь примерно те же проблемы. Безусловно, есть и принципиальная заинтересованность ЕС в отказе от российского газа, и определенный потенциал (по оценкам, до 55% инвестиций в добывающие отрасли в течение следующих 10 лет будет направлено в добычу природного газа).

Однако устойчиво недостаточные капиталовложения и инфраструктура (Нигерия), скромные резервы (Мавритания, Сенегал), долговременная стагнация отрасли в ряде стран (в частности, в Анголе, с разведанными 13,5 трлн м³, отрасль стагнирует последние 5 лет), серьезные экстерналии (террористическая активность в Кабу-Делгаду, заблокировавшая ряд СПГ-проектов в Мозамбике, а также тлеющая угроза в Дельте Нигера), медленные производственные циклы (в среднем в Африке между открытием и запуском производства проходит 12 лет), наконец, ориентация ряда производителей на премиальные азиатские рынки, — все это выступает мощным сдерживающим фактором (так, Нигерия с ее 6 трлн м³ разведанных запасов уже сигнализировала о невозможности нарастить поставки природного газа даже под нарастающим давлением стран ЕС).

Не говоря уже о зачаточном состоянии перспективных отраслей вроде марокканского «зеленого» водорода (финансируется при поддержке ФРГ) или попросту отсутствующей газотранспортной инфраструктуры — скажем, планировавшегося еще с 1970-х гг. 614-км Транссахарского газопровода (из сев. Нигерии через Нигер в Алжир). Коллеги из «Энергии Африки» полагают, что африканские страны могут обеспечить ЕС лишь дополнительными 10 млрд м³, но до 2030 г. серьезного наращивания производства ждать, скорее всего, не следует.

Казалось бы, алжирская нефтегазовая отрасль, ранее «зажатая» между американским сланцевым и российским газом, оказалась вдруг в выигрышном положении. Но даже озвученное рядом экспертов нежелание Алжира портить отношения с Москвой, от которой Алжир зависит в том числе по линии оборонного импорта, едва ли может стать главной причиной пессимизма по поводу перспектив наращивания поставок в ЕС.

Основная — это всё же объективная неспособность покрыть потребности стран ЕС. Алжир обеспечивает ЕС газом на 11%, но производство стагнирует с 2018 г., резервы истощаются (62% на 2020 г.), инвестиции — недостаточны (запланированные на 2022-26 гг. $40 млрд — вполне «обычные» для отрасли, из которых, по словам «Энергии Африки», до 90% уходят на [до сей поры не очень успешные] геолого-разведочные работы). Фиксируются технические и управленческие проблемы в нефтегазовой монополии Sonatrach (в т.ч. коррупционной направленности), снижающие инвестпривлекательность компании.

Но, пожалуй, главное — это приоритет Алжира в удовлетворении национального спроса в сочетании с устойчивым ростом этого внутреннего спроса: внутри страны потребляется св. 60% добываемого газа (ок. 48 млрд м³), на газе вырабатывается еще 99% электроэнергии (ок. 20 млрд), на обратную закачку в пласты попутного газа уходит еще ок. 20 млрд, сжигается еще 5 млрд, поэтому на экспорт остается лишь ок. 40 млрд м³. Хотя 2021 г. и стал, в целом, неплохим годом для Sonatrach (экспортная выручка выросла на 75%), неясно, благодаря чему больше — росту постпандемийного спроса или же каким-то новым стратегическим решениям компании (о которых заявляет ее руководство).

В настоящее время по газопроводу Transmed идет 22 млрд м³ в год, есть теоретические возможности «загрузить» его до 32 млрд (что в 4 раза больше чем пропускная способность Medgaz), да и мощности по сжижению газа загружены максимум на 50-60%, но на этом хорошие новости заканчиваются. Скорее всего, самое большее, на что может в ближайшее время рассчитывать Sonatrach — пустить по Transmed еще 2-3 млрд (максимум — до 7) млрд м³.

Что же касается остальных стран, то здесь примерно те же проблемы. Безусловно, есть и принципиальная заинтересованность ЕС в отказе от российского газа, и определенный потенциал (по оценкам, до 55% инвестиций в добывающие отрасли в течение следующих 10 лет будет направлено в добычу природного газа).

Однако устойчиво недостаточные капиталовложения и инфраструктура (Нигерия), скромные резервы (Мавритания, Сенегал), долговременная стагнация отрасли в ряде стран (в частности, в Анголе, с разведанными 13,5 трлн м³, отрасль стагнирует последние 5 лет), серьезные экстерналии (террористическая активность в Кабу-Делгаду, заблокировавшая ряд СПГ-проектов в Мозамбике, а также тлеющая угроза в Дельте Нигера), медленные производственные циклы (в среднем в Африке между открытием и запуском производства проходит 12 лет), наконец, ориентация ряда производителей на премиальные азиатские рынки, — все это выступает мощным сдерживающим фактором (так, Нигерия с ее 6 трлн м³ разведанных запасов уже сигнализировала о невозможности нарастить поставки природного газа даже под нарастающим давлением стран ЕС).

Не говоря уже о зачаточном состоянии перспективных отраслей вроде марокканского «зеленого» водорода (финансируется при поддержке ФРГ) или попросту отсутствующей газотранспортной инфраструктуры — скажем, планировавшегося еще с 1970-х гг. 614-км Транссахарского газопровода (из сев. Нигерии через Нигер в Алжир). Коллеги из «Энергии Африки» полагают, что африканские страны могут обеспечить ЕС лишь дополнительными 10 млрд м³, но до 2030 г. серьезного наращивания производства ждать, скорее всего, не следует.

{kind=link}